какие плюсы и кто может на нее перейти?

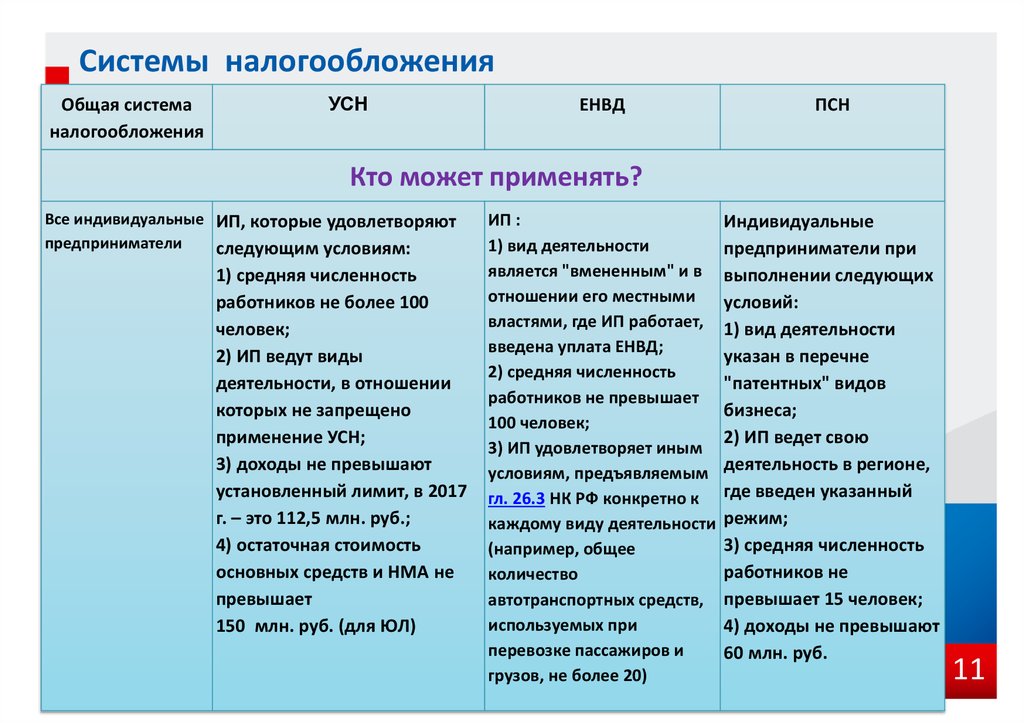

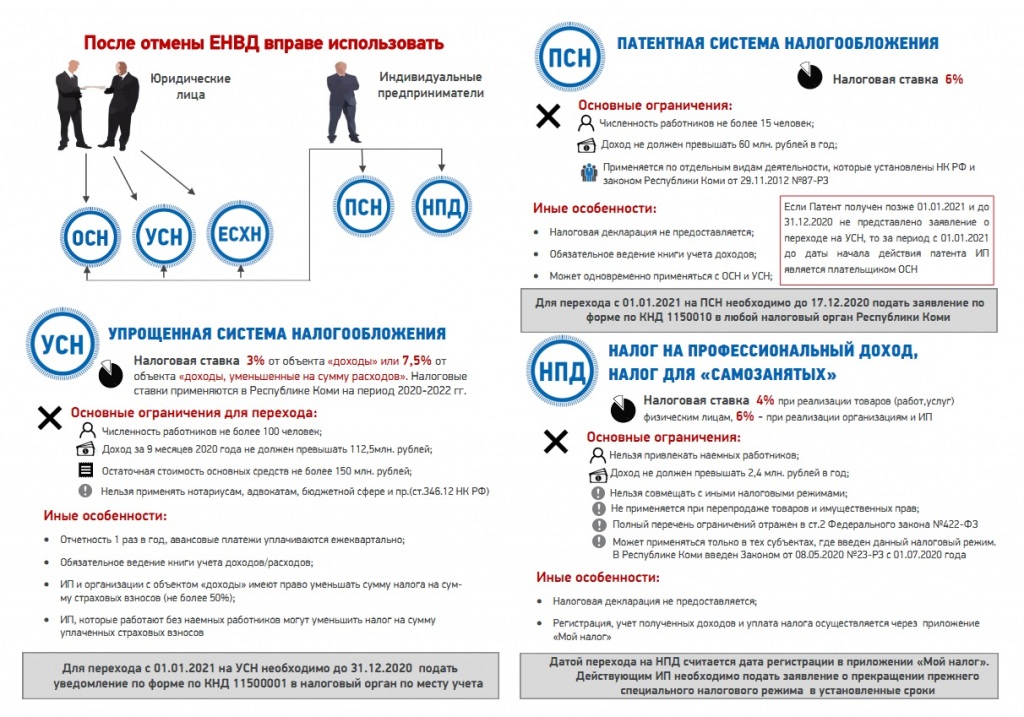

Единый налог на вмененный доход (ЕНДВ) – данная система налогообложения, является обязательной для предприятий и предпринимателей, осуществляющих определенные виды деятельности и соответствующие ряду требований, предусмотренных законодательством. Организации, обсуживающиеся по «вмененке», полностью освобождаются от оплаты налогов на прибыль и имущество, уплаты НДС и страховых взносов. ИП не оплачивают НДС, НДФЛ, налог на имущество и страховые взносы. Освобождение от уплаты страховых взносов, как для организаций, так и для ИП, осуществляется путем уменьшения суммы ЕНДВ на сумму выполненных отчислений. Выплату всех вышеперечисленных налогов заменяет единый налог. Другие налоговые обязательства должны быть исполнены в общем порядке.

- К каким видам деятельности применяется ЕНВД?

- Объект для расчета ЕНВД

- Положительные стороны ЕНВД

- Отрицательные стороны ЕНВД

К каким видам деятельности применяется ЕНВД?

Отличительной особенностью единого налога является его принудительный характер, это означает, что не сам предприниматель или организация по своему усмотрению определяют, какая система налогообложения наибольшим образом подходит для нормального функционирования, а законодатель определяет те виды деятельности, к которым будет применен ЕНВД. К таким видам деятельности относятся:

К таким видам деятельности относятся:

- оказание отдельных видов бытовых услуг;

- ветеринарные услуги;

- услуги ремонта и ТО транспортных средств;

- парковка и платные стоянки;

- перевозка пассажиров, при наличии у ИП или организации до 20 единиц автотранспорта, оказывающих такие услуги;

- розничная торговля на площадях до 150 кв.м;

- услуги общепита с залом обслуживания до 150 кв.м и без него;

- наружная реклама и реклама на транспорте;

- временное размещение лиц в помещениях до 500 кв.м;

- передача во временное владение и/или использование торговых мест;

- передача во временное владение и/или земельных участков.

Не может применяться ЕНВД к организациям и ИП, имеющих штат более 100 человек, долю в других организациях более 25 %, занимающихся оказанием услуг общепита в учреждениях образования и здравоохранения. Также ЕНВД не может быть применен к тем ИП, которые перешли на УСН, основанную на патентной системе налогообложения.

Также ЕНВД не может быть применен к тем ИП, которые перешли на УСН, основанную на патентной системе налогообложения.

ДЛЯ СПРАВКИ: ЕНВД – низконалоговый режим, разработанный для стимулирования малого бизнеса в сфере услуг и розничной торговли. «Вмененка» доживает последние годы и будет отменена с 01.01.2018.

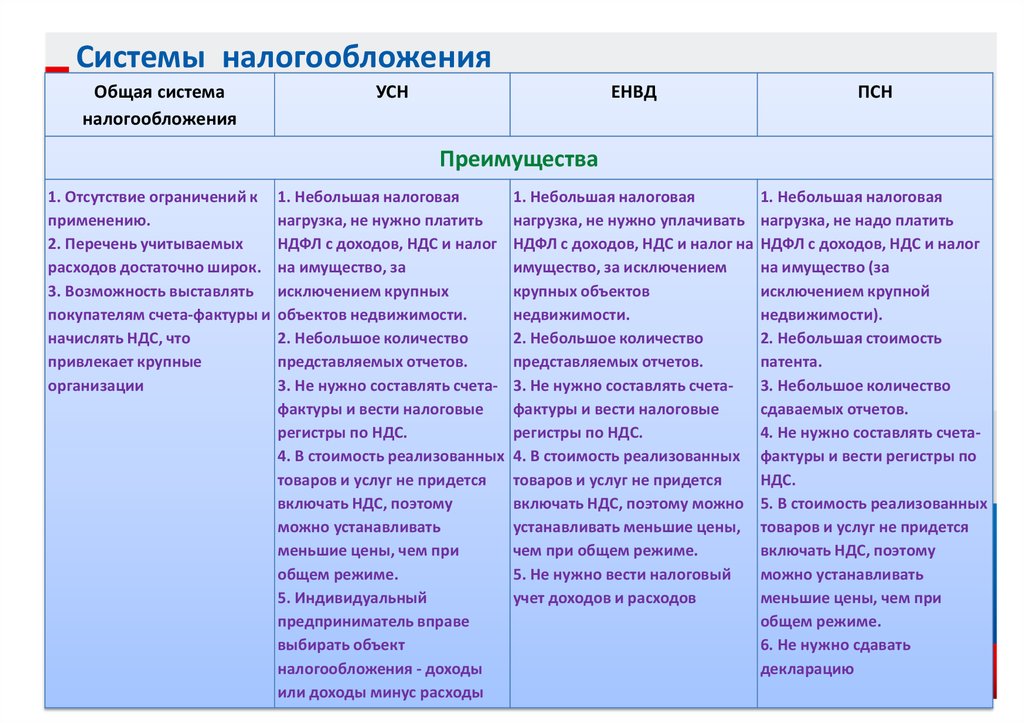

Положительные стороны ЕНВД

Основной положительной составляющей ЕНВД является сравнительная постоянность суммы, которую нужно оплачивать ежеквартально. Такой подход позволяет осуществлять планирование собственных затрат и платить фиксированную сумму даже вне зависимости от роста дохода.

К другим плюсам можно отнести:

Положительные стороны ЕНВД

Основной положительной составляющей ЕНВД является сравнительная постоянность суммы, которую нужно оплачивать ежеквартально. Такой подход позволяет осуществлять планирование собственных затрат и платить фиксированную сумму даже вне зависимости от роста дохода.

К другим плюсам можно отнести:

- отсутствие обязательств по уплате НДС, налога на прибыль и имущество;

- применение ЕНВД и отказ от его применения, начиная с любого месяца календарного года;

- совмещение с другими схемами налогообложения;

- легкость расчета налоговых обязательств;

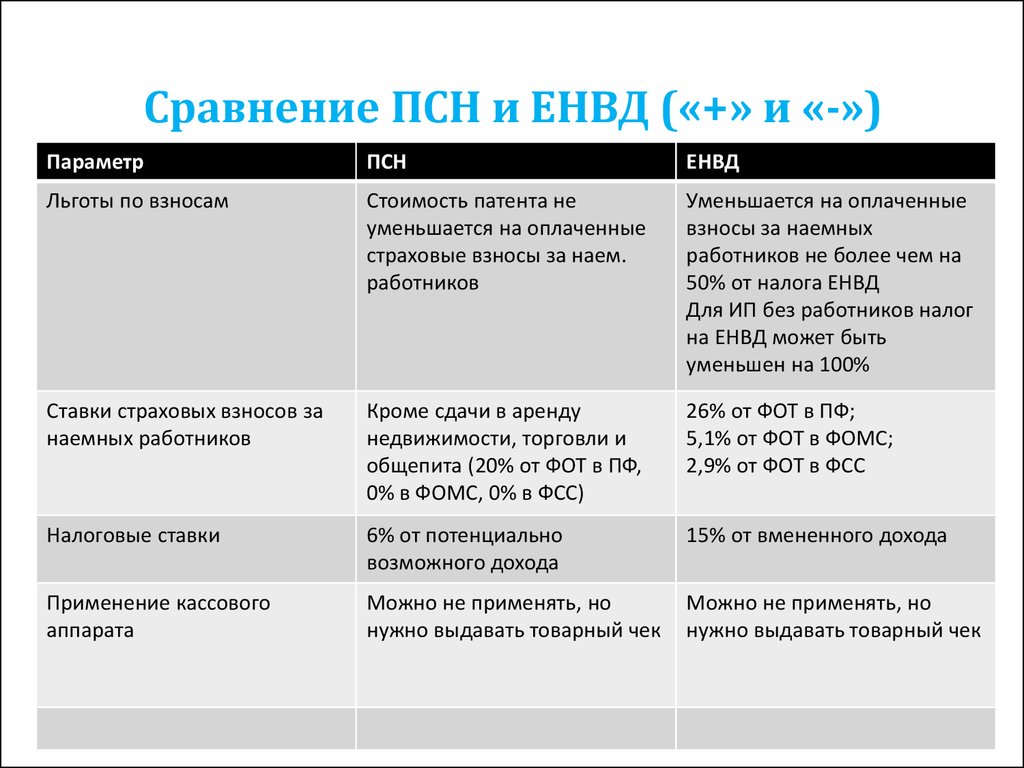

- возможность сокращения суммы налога для ИП полностью, для организаций – на 50 %;

- ведение бухучета юридическими лицами по упрощенным формам;

- возможность неприменения ККМ при реализации товара.

Отрицательные стороны ЕНВД

Постоянство суммы налогового обязательства с одной стороны является плюсом, но с другой стороны, когда уровень доходов упал или полностью отсутствует, оплачивать фиксированную ставку налога довольно тяжело.

- выплату налогов, от которых не освобождает ЕНВД, а также подачу отчетности по их начислению и уплате. К таким налогам относятся, НДФЛ, водный, земельный и транспортный налоги, а также общеобязательные платежи в социальные фонды;

- регулярное отслеживание пределов ограничений, которые дают возможность работать с применением системы ЕНВД, а также необходимость осуществления перерасчета и доплаты налоговых обязательств, в случае выхода за эти пределы.

Директор юридической службы «Единый центр защиты» Константин Бобров: «С одной стороны система ЕНВД призвана облегчить порядок налогообложения для отдельных организаций и предпринимателей, с другой стороны, система довольно сложна в своем применении и имеет подводные камни с которыми вам помогут справиться юристы нашей службы»

Вмененная и упрощенная система налогообложения — Бухгалтерия, налоги, бизнес

Вмененная и упрощенная система налогообложения

Региональные ставки меняются каждый год, поэтому предприниматели и бухгалтера следят за изменениями в законодательстве. Что такое региональные ставки Федеральные ставки — всем известные 6% и 15%. Регионы имеют право принимать свои: от 1% до 6% на «Доходах» и от 5% до 15% на «Доходах минус расходах». Зачем проверять ставку Чтобы не переплачивать налог. 01.02.2021

Что такое региональные ставки Федеральные ставки — всем известные 6% и 15%. Регионы имеют право принимать свои: от 1% до 6% на «Доходах» и от 5% до 15% на «Доходах минус расходах». Зачем проверять ставку Чтобы не переплачивать налог. 01.02.2021

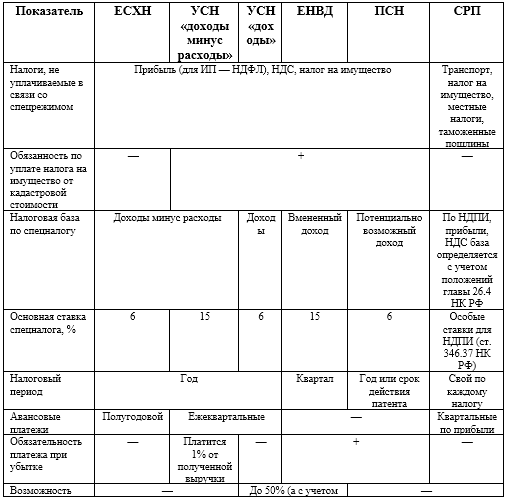

В России около двух миллионов организаций и индивидуальных предпринимателей платят налог на вмененный доход – ЕНВД. Этот режим относится к льготным, потому что в большинстве случаев налоговая нагрузка здесь намного ниже, чем на общей системе налогообложения. 04.04.2019

Предприниматели на упрощенной системе отчитываются всего один раз в году, в отличие от других налоговых режимов, где отчетность, как правило, ежеквартальная. Особых проблем при заполнении декларация УСН обычно не вызывает, так как не требует сложных расчетов и уточнения отдельных коэффициентов. 19.02.2019

Фискальная политика стран меняется в зависимости от существующих реалий, которые требуют относительной прозрачности и доступности. Произошедшие изменения нельзя назвать коренными, но они однозначно ведут к оздоровлению финансовой и налоговой систем, а также экономики в целом. В этом году произошли небольшие, но важные изменения в налоговой политике России. 04.02.2019

В этом году произошли небольшие, но важные изменения в налоговой политике России. 04.02.2019

Согласно п. 3.1 ст. 346.21 НК РФ предприниматель на УСН с объектом налогообложения «доходы», не имеющий наемных работников, уменьшает сумму налога на уплаченные страховые взносы в ПФР и ФФОМС в фиксированном размере. В письме от 17.02. 16.04.2014

Организации на Упрощенной системе налогообложения за 2013 год сдают следующие виды отчетности: Бухгалтерская отчетность Бухгалтерский баланс. Форма 1 (Приказ Минфина от 02.07.2010 г. N 66н (в редакции приказа Минфина от 17.08.2012 N 113н) – срок сдачи 31 марта 2014 года. Сдается в налоговую инспекцию и в органы Росстата. Отчет о прибылях и убытках. 22.01.2014

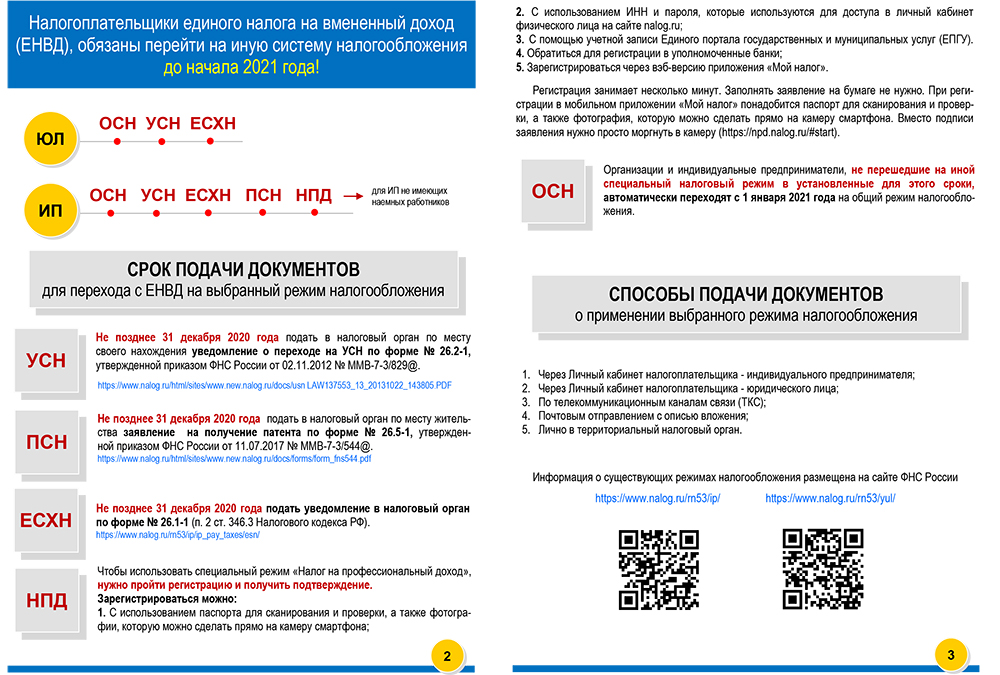

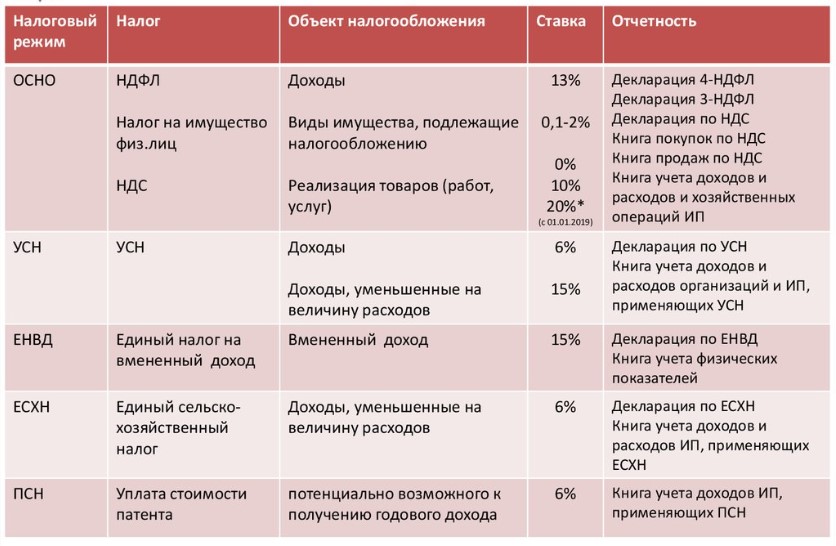

Так как специальная система налогообложения в виде ЕНВД применяется организациями и индивидуальными предпринимателями наряду с общей системой налогообложения, предусмотренной законодательством РФ о налогах и сборах, то перевод указанных лиц на уплату ЕНВД не означает отмену для них каких– либо установленных НК РФ обязанностей по уплате других налогов и сборов. 10.06.2010

10.06.2010

Розничная торговля – наиболее популярный вид деятельности, который практически во всех регионах переведен на ЕНВД. Поэтому в данном разделе вы найдете ответы на наиболее сложные и распространенные вопросы, связанные с особенностью расчета «вмененного» налога по торговле. 14.1. Розничная торговля Изменения коснулись и розничной торговли. 10.06.2010

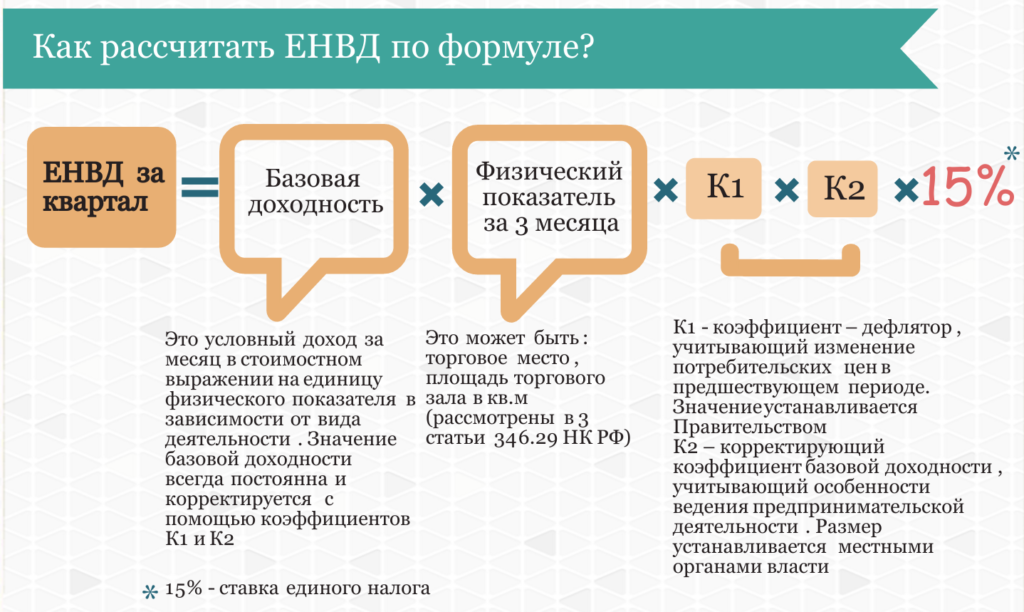

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика. Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности. 10.06.2010

Правила определения коэффициента К2 установлены Федеральным законом от 18 июня 2005 г. № 64-ФЗ «О внесении изменений в статью 346.29 части второй НК Российской Федерации». Напомним, что это «корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности». 10.06.2010

10.06.2010

Что такое кредит франкирования? Что такое вменение дивидендов? А что такое «пенсионный налог»? — Loanscape

Переиздано из The Conversation

Простите, что вы запутались.

Газетам нужно экономить на словах. Теле- и радиорепортеры должны экономить секунды. Поэтому они используют стенографию: такие слова, как «вменение дивидендов», «франкировка кредитов» и да, «пенсионный налог».

Что хорошо, если вы уже знаете, что они означают, и очень хорошо, если вы этого не знаете, потому что вам, вероятно, это и не нужно. Они ускоряют ход событий.

До сих пор. Внезапно из-за их значимости в предстоящей избирательной кампании нам придется узнать, что они имеют в виду. Нам даже придется узнать, что одно из них не означает то, что кажется. Выборы могут зависеть от этого.

Итак, вот:

Налогооблагаемая прибыль

Если доход компании превышает ее расходы, она получила прибыль, которая в обычных обстоятельствах облагается налогом по установленной законом ставке, которая для крупных компаний, таких как Telstra и крупные банки, составляет 30 центов в долларах.

Дивиденды

После вычета налога компании могут выплатить часть того, что осталось, акционерам в качестве дивиденда, по одному на каждую акцию.

В сентябре прошлого года Telstra выплатила акционерам дивиденды в размере 15,5 центов на акцию. В марте прошлого года она составляла 11 центов.

Подоходный налог

Австралийцы платят налог на то, что они зарабатывают, за исключением случаев, когда доход классифицируется как не облагаемый налогом или не превышает необлагаемого налогом порога в размере 18 200 австралийских долларов. Предельная ставка (ставка дополнительного дохода) растет с ростом дохода, так что любой, кто зарабатывает более 180 000 австралийских долларов (верхний порог), платит 45 центов с каждого дополнительного заработанного доллара.

Дивиденды подлежат налогообложению и, таким образом, облагаются налогом вместе с другими доходами.

Вменение дивидендов

В 1987 году лейбористский казначей Пол Китинг впервые в мире ввел скидку для каждого налогоплательщика, получающего дивиденды.

Если вычесть их налог, это будет корпоративный налог, который компания уплатила с той части прибыли, которая была передана им в качестве дивидендов.

Это значительно уменьшило бы существующую предвзятость в налоговой системе, которая облагала налогом процентный доход один раз, а доход от дивидендов — дважды.

Вот как это будет работать при сегодняшних налоговых ставках.

Джилл владеет 1000 акций Telstra

В течение года она получает дивиденды в размере 265 австралийских долларов

Чтобы обеспечить их, Telstra получила прибыль в размере 379 австралийских долларов, с которой она уплатила налог в размере 114 австралийских долларов

Джилл уплатила налог на все 379 долларов США но получает кредит в размере 114 австралийских долларов, который можно вычесть из любого другого налога, который она должна заплатить в этом году.

Как и другие налоговые кредиты, его можно использовать, чтобы сократить налоговый счет Джилл до нуля, но не сделать его отрицательным.

Как выразился Китинг, налог, уплаченный на уровне компании, будет вменен или распределен между акционерами посредством вмененных кредитов.

Но не всем. Акционеры-нерезиденты (зарубежные) не могли их получить, равно как и акционеры, дивиденды которых не были выплачены.

Кредиты франкирования

Как объяснил Китинг, налоговый кредит применяется только в той степени, в которой был уплачен полный налог австралийской компании; в той степени, в которой дивиденды были проштампованы (штампованы), чтобы указать, что налог был уплачен.

Не каждая компания ежегодно платит полные 30 центов в долларах. Часто это перенос предыдущих потерь. Только дивиденды от прибыли, с которой фактически был уплачен полный налог, должны были быть помечены как «полностью уплаченные». Дивиденды, по которым был частично уплачен налог, должны были быть отмечены как «частично уплаченные».

Полностью откровенные дивиденды стали востребованы, потому что они принесли с собой самые большие кредиты франкирования. В качестве полезного побочного эффекта вменение дивидендов побуждало компании, которые хотели заботиться о своих акционерах, платить налоги в полном объеме.

В качестве полезного побочного эффекта вменение дивидендов побуждало компании, которые хотели заботиться о своих акционерах, платить налоги в полном объеме.

Возврат неналогоплательщикам

Хотя конкретный австралийский дизайн, возможно, был первым в мире, вменение дивидендов или что-то подобное не является чем-то необычным. Во многих странах существуют системы, которые в большей или меньшей степени гарантируют, что прибыль компании облагается налогом только один раз — среди них Канада, Новая Зеландия, Чили, Мексика, Малайзия и Сингапур, чья система называется «одноуровневым» налогом.

Многие из тех, кто принял его, позже отказались от него, используя сэкономленные деньги для снижения основных налоговых ставок; среди них Великобритания, Ирландия, Германия и Франция.

Что необычно, так это то, что Австралия сделала дальше. В 2001 году, после более чем десятилетней практики вменения дивидендов, правительство Ховарда увеличило его, выплатив кредиты наличными акционерам, у которых не было или не было достаточного количества налогов для компенсации.

С точки зрения этих не налогоплательщиков вменение дивидендов стало отрицательным подоходным налогом: вместо того, чтобы они платили государству деньги, правительство платило им деньги.

Насколько известно, это усовершенствование, которое нигде не копировалось.

С одной стороны, это имеет смысл, поскольку неналогоплательщики приравниваются к налогоплательщикам, возвращая им ту же сумму налога на прибыль.

С другой стороны, это не имеет смысла, потому что это означает, что вместо того, чтобы облагаться налогом один раз (либо на уровне компании, либо на индивидуальном уровне), как это было первоначально намерено, прибыль компании может вообще не облагаться налогом.

Не облагаемый налогом супер

С 2007 года изменение имело значение для многих пенсионеров.

В рамках пакета «Упрощенная пенсия по старости» правительства Ховарда суперпособия, выплачиваемые из облагаемого налогом источника (это большинство суперпособий, не связанных с государственной службой), не облагались налогом при выплате людям в возрасте 60 лет и старше.

Причуда в формулировках Закона пошла дальше. Мало того, что супервыводы стали не облагаться налогом, они также больше не включались в «налогооблагаемый доход», и поэтому их не нужно было декларировать в налоговых формах.

Это означало, что многие пенсионеры с разумными сверхдоходами больше не облагались налогом по разумным ставкам на другой доход, включая доход от акций, который мог не облагаться налогом, если он опускался ниже необлагаемого налогом порога.

А из-за решения 2001 года отправить чеки на вменение дивидендов акционерам, не облагаемым налогом, эти пенсионеры, которые внезапно оказались не облагаемыми налогом, также получили чеки на вменение дивидендов, отправленные им по почте от правительства.

Самоуправляемые суперфонды, чей доход не облагается налогом на этапе выхода на пенсию, также получили чеки на вменение.

В июле 2017 года правительство Тернбулла вернуло не облагаемый налогом суперсупер, ограничив его счетами на сумму менее 1,6 миллиона австралийских долларов.

Предложение лейбористов

В документе Министерства финансов для обсуждения налогов за 2015 год, подготовленном для правительства Abbott, говорится о «проблемах с доходами» в связи с чеками начисления дивидендов.

Они стоили бюджету всего 550 миллионов австралийских долларов в год, когда правительство Ховарда представило их, но к 2018 году они стоили 5 миллиардов австралийских долларов в год и должны были стоить 8 миллиардов австралийских долларов.

Предложение лейбористов, о котором было объявлено в середине марта 2018 года, заключалось в том, чтобы вернуть разделенную систему вменения туда, где она была до того, как Ховард изменил ее в 2001 году, и туда, где она все еще находится в других местах. Налоговые кредиты могут быть использованы для устранения налоговых платежей, но не для того, чтобы сделать их отрицательными.

Лейбористы допускали исключения для освобожденных от налогов организаций, таких как благотворительные организации и университеты, которые продолжали получать чеки на вменение наряду с дивидендами.

Гарантия для пенсионеров

Две недели спустя, в конце марта, лейбористы изменили свою политику, добавив «гарантии для пенсионеров». Получатели пенсий и пособий, даже частично пенсионеры, будут освобождены от изменений и продолжат получать денежные выплаты.

Исключением также будут являться самоуправляемые суперфонды, по крайней мере с одним участником, получавшим государственную пенсию или частичную пенсию на дату объявления лейбористской партии, 28 марта 2018 г.

Изменение обошлось относительно недорого (экономия бюджета за следующие четыре года упала до 10,7 млрд австралийских долларов с 11,4 млрд австралийских долларов), потому что большая часть чеков на вменение приходится на австралийцев, у которых слишком много денег, чтобы получать даже часть пенсии.

Суперфонды с самоуправлением

Розничные и отраслевые суперфонды объединяют вклады своих членов, и поэтому почти всегда приходится уменьшать налоги, а это означает, что на большинство не повлияет снятие наличных кредитов.

Самоуправляемые фонды обычно представляют одного человека или пару; их средства не объединяются с чьими-либо еще. Это означает, что на этапе выхода на пенсию, когда доходы фонда не облагаются налогом, большинству не хватает налога для уменьшения. Таким образом, они получают вмененные чеки, которых они больше не получат, когда будет реализована политика лейбористов.

Бюджетное управление Парламента ожидает, что некоторые самоуправляемые фонды изменят структуру своих инвестиций, а некоторые владельцы самоуправляемых фондов переведут свои инвестиции в розничные или отраслевые фонды.

Пенсионный налог

Такого нет. Эта фраза является сокращением от предложения лейбористов отозвать чеки на вменение дивидендов у получателей дивидендов, не входящих в налоговую систему.

Написано Питером Мартином, переиздано из The Conversation 9.0003

Питер Мартин — редактор журнала The Conversation по вопросам бизнеса и экономики и приглашенный научный сотрудник Школы государственной политики Кроуфорда при ANU.

Бывший чиновник Казначейства с дипломом с отличием по экономике, он работал экономическим корреспондентом на радио ABC, корреспондентом ABC в Токио и редактором экономического журнала The Age.

Вместе с доктором Джиджи Фостер из UNSW он создал подкаст The Economists на ABC Radio National. В 2016 году он стал почетным выпускником Университета Флиндерса в знак признания его вклада в понимание обществом экономики.

Социальный обмен

Отказ от ответственности: эта статья предназначена только для предоставления общих новостей и информации. Несмотря на то, что были приняты все меры для обеспечения точности содержащейся в нем информации, ни Loanscape, ни ее сотрудники не несут ответственности за любые неточности, ошибки или упущения. Вся информация актуальна на момент выпуска публикации, и издатель не несет ответственности за какие-либо факторы, которые могут измениться впоследствии. Читателям рекомендуется связаться со своим финансовым консультантом, брокером или бухгалтером, прежде чем принимать какие-либо инвестиционные решения, и не следует полагаться на эту статью в качестве замены профессионального совета.

Определение и принцип работы

Обновлено: 6 февраля 2023 г.

ОСНОВНЫЕ ВЫВОДЫ

- Вменение дивидендов — это система, которая засчитывает налоги, уплаченные компанией акционерам, когда они получают дивиденды от компании.

- При условном исчислении дивидендов, когда компания платит налог на свою прибыль, она становится так называемым «учтенным» дивидендом. Это означает, что компания может привязать налоговый кредит к дивидендам.

- Акционер использует это вменение с налоговым кредитом для компенсации любого налога, который он может уплатить с дивиденда. Эта система служит для создания равных условий для австралийских и иностранных компаний.

- В настоящее время в Австралии, Новой Зеландии и Германии применяется некоторая форма вменения дивидендов.

Что такое вменение дивидендов?

Вменение дивидендов — это процесс, при котором корпоративный налог применяется к валовой сумме дивидендов, выплачиваемых акционерам. Затем налог «вменяется» или приписывается акционерам путем уменьшения суммы налога, который они должны уплатить с другого своего дохода, такого как заработная плата или проценты.

Затем налог «вменяется» или приписывается акционерам путем уменьшения суммы налога, который они должны уплатить с другого своего дохода, такого как заработная плата или проценты.

Вменение дохода от дивидендов означает, что компания должна отнести (или «вменить») налоговую стоимость дивидендов. Это сделано для того, чтобы акционеры могли надлежащим образом учитывать их при подаче налоговой декларации.

Из-за последствий вменения дивидендов корпорации должны платить дополнительную сумму корпоративных налогов. Корпорации в Австралии могут выплачивать дивиденды с вменением дивидендов или без него. Затем акционеры выбирают, какой тип дивидендов они хотят получить. Это когда они получают свои дивиденды от своих вложений в акции.

Компании указывают это в своих отчетах о дивидендах. Это обеспечивает точную регистрацию годового дохода и налогооблагаемого дохода.

Как работает условное исчисление дивидендов?

Когда компания объявляет дивиденды, она должна заплатить определенную сумму налога на эти дивиденды. Этот «налог на дивиденды» отличается от корпоративного налога, который компании должны платить со своей налоговой прибыли.

Этот «налог на дивиденды» отличается от корпоративного налога, который компании должны платить со своей налоговой прибыли.

Налог на дивиденды уплачивается компанией правительству и представляет собой ту же сумму налога, которая выплачивалась бы работнику с той же суммы заработной платы.

Это «налог на дивиденды», потому что это сумма налога, которую получает правительство, когда компания выплачивает свои дивиденды.

Компания также предоставляет «налоговый кредит» каждому из своих акционеров при выплате дивидендов. Налоговый кредит похож на «возврат» части налога, уплаченного компанией с дивидендов. Это частичное вменение.

Список стран, в которых применяется условное исчисление дивидендов

Ниже перечислены страны, принявшие системы условного исчисления дивидендов:

- Австралия

- Новая Зеландия

- Германия

Влияние условного исчисления дивидендов

Одним из вопросов, который часто поднимается в отношении условного исчисления дивидендов, является влияние, которое оно оказывает на инвестиционные решения.

Сторонники вменения утверждают, что оно поощряет инвестиции. то есть за счет снижения эффективной ставки корпоративного налогообложения, тем самым снижая стоимость капитала после уплаты налогов для фирм.

Аргумент в пользу вменения дивидендов заключается в том, что оно создает равные условия для австралийских и иностранных компаний.

Это, в свою очередь, приводит к увеличению инвестиций и экономическому росту. Противники вменения дивидендов утверждают, что это наказывает акционеров, которые не получают среднюю заработную плату. Это заставляет их платить больше налогов на свой инвестиционный доход. И это может особенно повредить пенсионерам или тем, кто живет на фиксированный доход.

Стоит отметить, что последний аргумент несколько противоречив. Цель – улучшение материального положения пенсионеров. Таким образом, вменение дивидендов представляется контрпродуктивным. Это увеличивает сумму налогов, которые пенсионеры должны будут платить со своего инвестиционного дохода.

Резюме

Вменение дивидендов – это система, которая позволяет налогообложение прибыли компании перекладывать на акционеров в форме налогового кредита.

Последствия вменения дивидендов были предметом дебатов в Австралии. Некоторые утверждают, что это привело к увеличению инвестиций в австралийские компании. Другие утверждают, что это привело к уменьшению налоговых поступлений в бюджет.

Часто задаваемые вопросы о вменении дивидендов

Как работает условное исчисление дивидендов в Австралии?

Когда компания выплачивает доход акционерам, она включает вмененный кредит. Это налоговый кредит, который можно использовать для компенсации налога, который в противном случае акционер должен был бы заплатить с дивидендов.

Вмененный кредит равен сумме налога, которую компания уже уплатила со своей прибыли. Так, если компания уже уплатила 30% налога на прибыль, вмененный кредит составит 30%.

Акционер может использовать кредит вменения, чтобы уменьшить свой налоговый счет.