Оптимизация налогообложения: допустимые способы оптимизации НДС

Ведущий юрист отдела налогового права

Дорофеев С.Б.

Оптимизация налогообложения: незаконные, полузаконые и законные способы

Оптимизация налогообложения вообще, и по налогу на добавленную стоимость в частности, — обширнейшая тема, в полной мере осветить которую в рамках одной работы попросту невозможно. В настоящее время начинает выделяться даже отдельный вид специалистов в налоговой области, специализирующихся исключительно на поиске и выявлении для налогоплательщиков различных способов снижения НДС, а также других налогов.

Традиционно в данном вопросе способы минимизации налоговой нагрузки классифицируются на незаконные, полузаконные и законные (легальные).

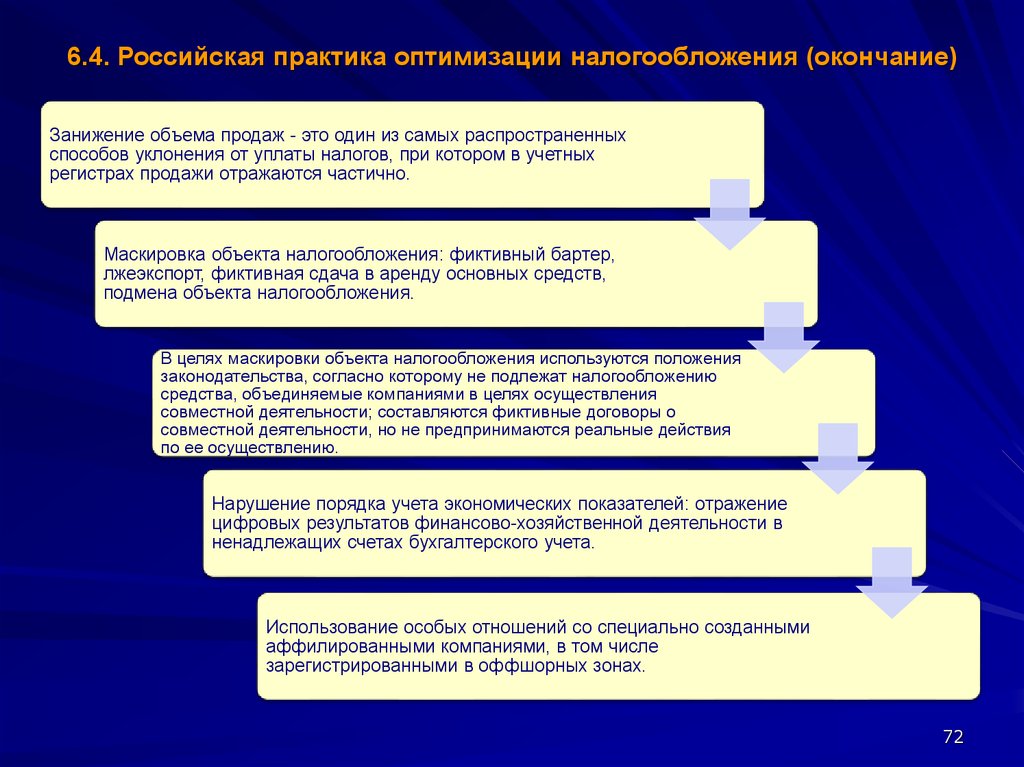

В качестве незаконного способа оптимизации налогообложения (т.н. «черной оптимизации») в большинстве случаев выступает банальная неуплата налогов, маскирующаяся с помощью определенных обстоятельств. В случае снижения НДС такая неуплата распространена, пожалуй, больше чем с каким бы то ни было другим налогом в силу его косвенного характера и сложности исчисления.

Следует отметить, что за годы существования рыночной экономики российские предприниматели придумали множество конкретных способов не платить налоги и, в особенности, снижать НДС по-черному, однако, суть их в большинстве случаев едина — это применение налоговых вычетов одной организацией (во многих случаях приводящих к возмещению налога из бюджета) и неуплате исходящего НДС другой, взаимосвязанной организацией, у которой приобретаются (часто, фиктивно) товары, работы, услуги. В общем виде эта схема представляет собой одно звено т.н. «карусельных» схем возмещения НДС, когда каждый последующий покупатель товара возмещает предъявленный продавцом НДС, а каждый последующий продавец этот НДС в бюджет не уплачивает.

Сокрытие объектов налогообложения, например, безучетная реализация продукции или безучетное получение иных благ, подлежащих налогообложению, также относится к указанным способам оптимизации НДС.

Полузаконными способами является формальное соблюдение норм НК РФ, но использование их без деловой цели, исключительно для целей снижения НДС и других налогов. Примерами таких способов оптимизации налогообложения является искусственное дробление крупного бизнеса на более мелкий с целью применения специальных налоговых режимов (за исключением случаев законных способов реализации права на свободу эконмической деятельности и применение этих режимов), перевод работников в организацию на УСН с целью минимизации ЕСН (в настоящее время, правда, уже не актуально), фиктивный наем инвалидов с целью использования льгот, оформление предоплаты займом, чтобы не платить налог на добавленную стоимость с аванса, уплата неустойки, не включаемой в налоговую базу по НДС, но экономически являющейся ценой товара и т.д., тысячи их.

Примерами таких способов оптимизации налогообложения является искусственное дробление крупного бизнеса на более мелкий с целью применения специальных налоговых режимов (за исключением случаев законных способов реализации права на свободу эконмической деятельности и применение этих режимов), перевод работников в организацию на УСН с целью минимизации ЕСН (в настоящее время, правда, уже не актуально), фиктивный наем инвалидов с целью использования льгот, оформление предоплаты займом, чтобы не платить налог на добавленную стоимость с аванса, уплата неустойки, не включаемой в налоговую базу по НДС, но экономически являющейся ценой товара и т.д., тысячи их.

Отличительной чертой данных схем, как уже отмечено, является обязательный элемент фиктивности или искусственности тех или иных обстоятельств, позволяющих налогоплательщику добиваться снижения НДС к уплате и, в целом, налоговое бремя. То есть получение налоговой выгоды в таких ситуациях является единственной деловой целью налогоплательщика.

Естественно, что получение такой выгоды признается неправомерным по разъяснениям ВАС РФ (Постановление Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»).

Однако, именно в данных схемах наиболее велика степень усмотрения и субъективной оценки юридически значимых обстоятельств (в первую очередь, деловой цели) со стороны налоговых органов и судов, которые по своему внутреннему усмотрению (в определенных пределах, конечно) могут устанавливать наличие или отсутствие указанной цели у налогоплательщика. Фактически данные полномочия им и предоставил ВАС РФ в указанном Постановлении.

Учитывая данные обстоятельства, налогоплательщики пытаются создавать видимость наличия деловых целей в своих действиях, выдавая снижение налогового бремени за побочный продукт. Именно при разработке таких схем в наибольшей степени может раскрываться «творческий» потенциал указанных в начале данной статьи «специалистов», придумывающих эти цели и «создающих» дли их реализации документацию.

Разработка и внедрение таких способов оптимизации НДС и других налогов является, безусловно, активно обсуждаемым при практической реализации в налогообложении, однако, стоит учитывать установленные законом налоговые и уголовно-правовые последствия такой оптимизации, в частности опыт руководства небезызвестной компании ЮКОС.

Не стоит также забывать и о законных возможностях снижения НДС и других налогов.

Здесь нужно отметить, что обычно такие возможности связаны с неким выбором, предоставляемым НК РФ налогоплательщику в конкретной ситуации осуществления им реальной хозяйственной деятельности. Просчитав варианты налогообложения, налогоплательщик может просто сделать наиболее выгодный конкретно для него выбор, при этом, учитывая реальность операций, наличие деловой цели в таких случаях играет не столь важную роль, как при полузаконных способах.

Законным способом оптимизации НДС и других налогов является, например, выбор для хозяйственной деятельности операций, не облагаемых НДС по ст. 149 НК РФ, или экспортных операций, позволяющих систематически возмещать НДС из бюджета, выбор того или иного режима налогообложения при создании компании, осуществление инвестиций через офшорного учредителя или займодавца, позволяющая минимизировать налог на прибыль в связи с применением соглашений об избежании двойного налогообложения, выбор более выгодного метода начисления амортизации (в т.ч., применение ускоренной амортизации), разработка и применение эффективной методики раздельного учета по НДС (раздельный учет входящего НДС).

149 НК РФ, или экспортных операций, позволяющих систематически возмещать НДС из бюджета, выбор того или иного режима налогообложения при создании компании, осуществление инвестиций через офшорного учредителя или займодавца, позволяющая минимизировать налог на прибыль в связи с применением соглашений об избежании двойного налогообложения, выбор более выгодного метода начисления амортизации (в т.ч., применение ускоренной амортизации), разработка и применение эффективной методики раздельного учета по НДС (раздельный учет входящего НДС).

Такие способы оптимизации налогообложения наиболее устойчивы к претензиям со стороны налоговых органов и являются, по сути, не оптимизацией, а грамотным налоговым планированием хозяйственной деятельности, позволяющим достигать необходимую налоговую экономию с допустимыми налоговыми рисками.

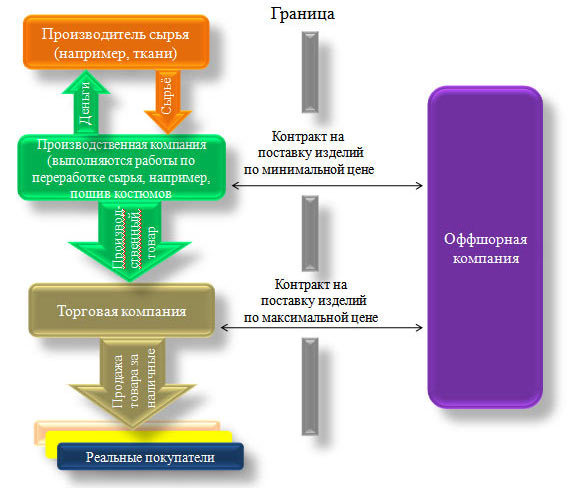

Говоря о способах оптимизации НДС, а также других налогов в целом, нельзя не упомянуть такого излюбленного российскими предпринимателями способа, как формирование центров прибыли у взаимозависимых субъектов с пониженным налоговым бременем. Пожалуй можно сказать, что этот способ минимизации налогов наиболее распространен в бизнес среде России в связи с потенциальными возможностью существенной экономии и при этом оцениваемом не слишком сильно рисом.

Пожалуй можно сказать, что этот способ минимизации налогов наиболее распространен в бизнес среде России в связи с потенциальными возможностью существенной экономии и при этом оцениваемом не слишком сильно рисом.

Обычно этот способ реализуется с помощью различного рода посреднических договоров (хотя бывают и другие) с взаимозависимыми лицами и манипулирования ценами в сделках с ними. Так, например, предприятие может реализовывать свою продукцию через агента на УСН, вознаграждение которого экономически составляет почти всю прибыль предприятия. В этом случае НДС с агентского вознаграждения не уплачивается вовсе, а налог на прибыль уплачивается по пониженной ставке от 5 до 15%.

Либо, например, предприятие на УСН (или еще лучше, офшорная компания) может оказывать некие услуги основной фирме, изымая таким образом ее прибыль и облагая ее в меньшем размере.

При этом можно даже сказать, что такие действия налогоплательщика законны, но с одной оговоркой, имеющей, тем не менее, огромное значение. Налоговые последствия такой деятельности не должны отличаться от последствий, которые были бы, если бы участники сделки не были взаимозависимыми. То есть, государство не запрещает изымать таким образом прибыль и уводить ее куда угодно, хоть за рубеж, но налоги требует платить в России.

Налоговые последствия такой деятельности не должны отличаться от последствий, которые были бы, если бы участники сделки не были взаимозависимыми. То есть, государство не запрещает изымать таким образом прибыль и уводить ее куда угодно, хоть за рубеж, но налоги требует платить в России.

Стоит ли говорить, что добровольно никто из компаний, занимающихся такой оптимизацией налогообложения, налоги в России не доплачивает. Между тем, отдельному главе компании Мечел за увлечение этим способом оптимизации (с помощью агента-офшора) со стороны высших представителей государственной власти было публично сделано замечание по этому вопросу с указанием возможности проведения целенаправленной проверки для устранения возможных проблем.

Общая тенденция регулирования налоговой оптимизации, в т.ч., оптимизации НДС

Напоследок отметим, что из тенденций развития налогового права в РФ можно сделать вывод, что государство решило уделить самое пристальное внимание именно данному способу оптимизации налогообложения (в т. ч., в части оптимизации НДС) и наиболее активно с ним бороться. В связи с этим с 01.01.2012 г. вступил в силу раздел V.1 НК РФ о контроле за ценообразованием в сделках между взаимозависимыми лицами, по большей части вводящий в налоговую систему РФ абсолютно новые институты и понятия (например, контролируемых сделок), а также новые формы контроля (особы вид проверок за ценами в контролируемых сделках).

ч., в части оптимизации НДС) и наиболее активно с ним бороться. В связи с этим с 01.01.2012 г. вступил в силу раздел V.1 НК РФ о контроле за ценообразованием в сделках между взаимозависимыми лицами, по большей части вводящий в налоговую систему РФ абсолютно новые институты и понятия (например, контролируемых сделок), а также новые формы контроля (особы вид проверок за ценами в контролируемых сделках).

В этом контексте можно отметить, что в современных условиях оптимизация налогообложения как элемент свободы экономической деятельности требует взвешенного подхода к решению поставленной задачи — в первую очередь в аспекте минимизации риска возникновения и негативного для налогоплательщиков развития налоговых споров при возмещении НДС и реализации иных мер по достижению налоговой экономии.

Оптимизация налогообложения организации и ИП

- Арбитражные дела

- Корпоративные дела

- Договорные споры

- Сопровождение бизнеса

- Тендер, закупки, торги

- Налоги и налогообложение

- Интеллектуальные дела

- Антимонопольные дела

- Таможенные дела

- Регистрация и ликвидация

- Лицензирование

- Сертификация и стандартизация

- Банкротные дела

О нас

youtube.com/embed/dfqHKuvsGfs»>

youtube.com/embed/dfqHKuvsGfs»> ПОЛЕЗНО: подпишитесь на канал в YouTube, чтобы получать бесплатно советы адвоката и иметь возможность разобрать свой вопрос через комментарии к роликам

АБ «Кацайлиди и партнеры»

Екатеринбург, пер. Отдельный, 5

+7 (343) 345-80-80

пн.-пт. с 09:00 до 18:00

- Главная

- Юридические услуги юридическим лицам и ИП в Екатеринбурге

- Оптимизация налогообложения

Зачем спросите Вы необходимо проводить оптимизацию налогообложения организации или ИП? Все просто. Устраивает ли Вас размер налога? Задаетесь вопросом – вправе ли я платить меньше? Каждый предприниматель, каждый руководитель коммерческой фирмы в подобном случае ответит «Нет» и «Да» соответственно. Все что Вам нужно — это адвокат специализирующийся на налогах, тогда оптимизация налогов налогообложения будет проведена профессионально.

Зачем вам законная оптимизация налогообложения?

Недовольство налогоплательщиков вполне понятно. Причиной этого является экономическое противостояние фискала и налогоплательщиков: первый заинтересован в увеличении размера налога, второй в его снижении. Способом «перетягивания каната» в свою сторону государством является издание закона. Несмотря на существенное неравенство в борьбе, у налогоплательщика имеются действенные рычаги, позволяющие снизить финансовое бремя. Они состоят в следующем.

Причиной этого является экономическое противостояние фискала и налогоплательщиков: первый заинтересован в увеличении размера налога, второй в его снижении. Способом «перетягивания каната» в свою сторону государством является издание закона. Несмотря на существенное неравенство в борьбе, у налогоплательщика имеются действенные рычаги, позволяющие снизить финансовое бремя. Они состоят в следующем.

Итак, налоговое планирование оптимизация налогообложения — это законные действия плательщика налогов по уменьшению размера налоговой ставки — проведите налоговый анализ и уже сегодня экономия бюджета начнет радовать Вас как владельца бизнеса.

В этом ключе определяющим является то, что действия предпринимателя не противоречат нормам права. При этом, риски наступления такой ответственности все-таки имеются и выражаются в следующих формах:

- Риск повышения налогового бремени. Заключается в возможном появлении недоимок, начислении налоговыми органами пеней и штрафов.

- Риск дополнительных судебных расходов. Возможны в случае взыскания налоговой службой недоимок в судебном порядке либо защитой своих прав самим налогоплательщиком.

- Риск уголовной ответственности.

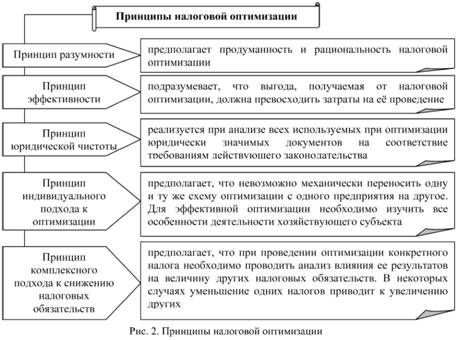

Инструменты оптимизации налогообложения, схемы оптимизации налогообложения:

- Применение налоговых льгот или налоговая реструктуризация. Предусмотренные законодательством способы снижения размера сборов не применяются налоговыми органами автоматически. Более того, право на налоговый вычет должно быть подтверждено пакетом документов. В случае не согласия с фискальным органом — оспаривание решений налоговых органов восстановит Ваши права и интересы.

- Использование пробелов законодательства при оптимизации налогообложения. Согласно части 7 статьи 3 Налогового кодекса неустранимые неясности и противоречия, содержащиеся в налоговом законодательстве, толкуются в пользу плательщика налогов. Поэтому, важно следить за изменениями в законодательстве и буквально подходить к пониманию действующего закона. Необходимо помнить, что существующие пробелы и противоречия законодательства рано или поздно будут устранены. Поэтому крайне важно установить и применить его сегодня.

- Все методы оптимизации налогообложения используемые в рамках наших рекомендаций помогут и в рамках подготовки к налоговой проверке, которая пройдет без лишней суеты и вопросов к Вам как налогоплательщику.

- Избрание оптимальной формы хозяйственной деятельности. То есть выбор организационно-правовой структуры компании. Оптимизация налогообложения на стадии регистрации Вашего бизнеса.

- Выбор места нахождения организации. Речь идет о регистрации лица в субъекте федерации либо государстве с низкими налоговыми ставками.

- Изменение срока уплаты сборов. Данный способ действенен в случае годового налогового периода. Для применения такого инструмента требуется установить момент пересечения минимального размера объекта обложения с истечением налогового периода.

- Продвижение интересов компании во властных структурах. Данный инструмент применяется в совокупности с прогнозированием изменений законодательства о налогах и требует динамичной организации бизнеса.

- Есть и иные способы и пути оптимизации налогообложения, которые применяются индивидуально и применительно к ситуации. Также ознакомьтесь с процедурой получение налогового вычета, которая принисет дополнительные положительные моменты для Вас.

Необходимо помнить, что существующие пробелы и противоречия законодательства рано или поздно будут устранены. Поэтому крайне важно установить и применить его сегодня.

Необходимо помнить, что существующие пробелы и противоречия законодательства рано или поздно будут устранены. Поэтому крайне важно установить и применить его сегодня. Данный инструмент применяется в совокупности с прогнозированием изменений законодательства о налогах и требует динамичной организации бизнеса.

Данный инструмент применяется в совокупности с прогнозированием изменений законодательства о налогах и требует динамичной организации бизнеса.ВНИМАНИЕ: ознакомьтесь с условиями нашего специального предложения для налогоплательщиков — составление и сдача налоговой декларации по выгодной стоимости юридической помощи (по ссылке более подробная информация об условии АКЦИИ).

Применение изложенных методов по вопросу налоговое планирование и оптимизация налогообложения требует изучения огромного массива информации, знание теории и практики налоговых правоотношений, обладание практическими навыками по исчислению налогов. Следовательно, реализация оптимизации налогообложения обуславливает большие временные затраты. Учитывая это, рекомендуется довериться специалистам данной области и предоставить им возможность внести коррективы в Вашу предпринимательскую деятельность, тем более, что данные финансовые затраты, зачастую, несопоставимы с излишне уплаченными налогами.

Учитывая это, рекомендуется довериться специалистам данной области и предоставить им возможность внести коррективы в Вашу предпринимательскую деятельность, тем более, что данные финансовые затраты, зачастую, несопоставимы с излишне уплаченными налогами.

В свою очередь, адвокаты нашего Адвокатского бюро, специализируясь в данной сфере, готовы оказать нужную помощь в планировании Вашей налоговой деятельности и подобрать способы оптимизации налогообложения. Обратившись к нам Вы:

- Доверяетесь профессионалам

- Оптимизируете размер налоговых сборов

- Экономите на расходах

- Экономите личное и рабочее время т.к. пути оптимизации налогообложения организаций и ИП становятся нашей заботой.

Внимание: смотрите видео по теме налоговой проверки и спорах с налоговыми органами, задавайте свой вопрос в комментариях к ролику и получайте бесплатный совет адвоката на канале YouTube, главное не забудьте подписаться:

youtube.com/embed/O19EG_kHGO4?rel=0″>

youtube.com/embed/O19EG_kHGO4?rel=0″> Читайте еще материалы по налоговым вопросам и проблемам:

Узнайте все по вопросу возврата излишне уплаченного налога в части оптимизации налогообложения

Проведите досудебное урегулирование налоговых споров с нашей помощью

Все по вопросу участия адвоката при проведении налоговой проверки по ссылке

Автор статьи: © адвокат, управляющий партнер АБ «Кацайлиди и партнеры» А.В. Кацайлиди

Поделиться

6 стратегий защиты доходов от налогов

Доход облагается налогом на федеральном уровне, уровне штата и на местном уровне, а заработанный доход облагается дополнительными сборами для финансирования социального обеспечения и Medicare, и это лишь некоторые из них. Налогов трудно избежать, но есть много способов избежать их. Вот шесть способов защитить свой доход от налогов.

Ключевые выводы

- Внесение средств на квалифицированные пенсионные счета и пенсионные счета в долларах до уплаты налогов может освободить часть доходов от налогообложения и отсрочить подоходный налог с других доходов.

- Низкие ставки налога на долгосрочный прирост капитала.

- Вычеты на потери капитала могут дополнительно снизить налоги.

- Процентный доход от муниципальных облигаций обычно не облагается федеральным налогом.

1. Инвестиции в муниципальные облигации

Покупка муниципальных облигаций, по сути, означает ссуду денег государственному или местному органу власти на определенное количество процентных платежей в течение заранее определенного периода. Как только облигация достигает срока погашения, вся сумма первоначальных инвестиций возвращается покупателю.

Проценты по муниципальным облигациям освобождены от федеральных налогов и могут быть освобождены от налогов на уровне штата и на местном уровне, в зависимости от того, где вы живете. Необлагаемые налогом процентные платежи делают муниципальные облигации привлекательными для инвесторов.

Муниципальные облигации исторически имеют более низкие проценты дефолтов, чем их аналоги корпоративных облигаций. Исследование муниципальных облигаций с 1970 по 2019 год показало, что уровень дефолта составлял 0,1% для муниципальных облигаций инвестиционного уровня по сравнению с 2,25% для глобальных корпоративных эмитентов.

Исследование муниципальных облигаций с 1970 по 2019 год показало, что уровень дефолта составлял 0,1% для муниципальных облигаций инвестиционного уровня по сравнению с 2,25% для глобальных корпоративных эмитентов.

Однако муниципалитеты обычно платят более низкие процентные ставки. Благодаря налоговым льготам доходность муниципальных облигаций, эквивалентная налогообложению, делает их привлекательными для некоторых инвесторов. Чем выше ваша налоговая категория, тем выше ваш налоговый эквивалент дохода.

2. Стремитесь к долгосрочному приросту капитала

Инвестирование может быть важным инструментом в увеличении благосостояния. Дополнительным преимуществом инвестирования в акции, взаимные фонды, облигации и недвижимость является благоприятный налоговый режим для долгосрочного прироста капитала.

Инвестор, владеющий капитальным активом более одного года, пользуется льготной ставкой налога в размере 0%, 15% или 20% на прирост капитала, в зависимости от уровня дохода инвестора. Если актив удерживается менее года до продажи, прирост капитала облагается налогом по обычным ставкам дохода. Понимание долгосрочных и краткосрочных темпов прироста капитала важно для роста благосостояния.

Если актив удерживается менее года до продажи, прирост капитала облагается налогом по обычным ставкам дохода. Понимание долгосрочных и краткосрочных темпов прироста капитала важно для роста благосостояния.

В 2023 году нулевая ставка для долгосрочного прироста капитала применяется к налогооблагаемому доходу до 89 долларов США.250 долларов США для супружеских пар, подающих совместную заявку (увеличение с 83 350 долларов США в 2022 году) и 44 625 долларов США для одиноких лиц (увеличение с 41 675 долларов США в 2022 году). Специалисты по налоговому планированию и консультанты по инвестициям могут помочь определить, когда и как продавать подорожавшие или обесценившиеся ценные бумаги, чтобы минимизировать прибыль и максимизировать убытки.

Сбор налоговых убытков также может компенсировать обязательство по налогу на прирост капитала за счет продажи ценных бумаг с убытком. Если капитальные потери превышают прирост капитала, из прочих доходов может быть вычтена меньшая из двух величин: избыточных убытков или чистых убытков в размере 3000 долл. США. Капитальные убытки, превышающие 3000 долларов, могут быть перенесены на более поздние налоговые периоды.

США. Капитальные убытки, превышающие 3000 долларов, могут быть перенесены на более поздние налоговые периоды.

3. Начать бизнес

Помимо создания дополнительного дохода, побочный бизнес предлагает множество налоговых преимуществ.

При использовании в ходе повседневной деятельности многие расходы могут быть вычтены из дохода, что снижает общую сумму налоговых обязательств. Особенно важными налоговыми вычетами для самозанятых являются взносы на медицинское страхование, которые предоставляются при соблюдении особых требований.

Кроме того, строго следуя рекомендациям Налоговой службы (IRS), владелец бизнеса может вычесть часть своих домашних расходов из вычета домашнего офиса. Часть коммунальных услуг и Интернета, используемых в бизнесе, также может быть вычтена из дохода.

Чтобы претендовать на эти вычеты, налогоплательщик должен вести бизнес для получения прибыли. IRS оценивает ряд факторов, изложенных в Публикации 535. Предполагается, что налогоплательщики, получившие прибыль в течение трех из последних пяти лет, занимаются коммерческой деятельностью с целью получения прибыли.

В 2019 году был принят Закон о повышении пенсионного возраста в каждом сообществе (SECURE). Закон SECURE предлагает налоговые льготы работодателям, которые присоединяются к планам с несколькими работодателями и предлагают своим сотрудникам варианты выхода на пенсию.

4. Максимальная сумма пенсионных счетов и вознаграждений работникам

В 2023 году налогооблагаемый доход может быть уменьшен для взносов до 22 500 долларов США в план 401 (k) или 403 (b) (по сравнению с 20 500 долларов США в 2022 году). Лица в возрасте 50 лет и старше могут добавить 7500 долларов к базовому пенсионному плану на рабочем месте (по сравнению с 6500 долларов в 2022 году). Например, сотрудник, заработавший 100 000 долларов в 2023 году, который вносит 22 500 долларов в 401 (k), уменьшает свой налогооблагаемый доход всего до 77 500 долларов.

Те, у кого нет пенсионного плана на работе, могут получить налоговые льготы, внеся до 6 500 долларов США (7 500 долларов США для тех, кто старше 50 лет) на традиционный индивидуальный пенсионный счет (IRA) в 2023 году (по сравнению с 6 000 долларов США и 7 000 долларов США соответственно в 2022). Налогоплательщики, у которых есть пенсионные планы на рабочем месте (или чьи супруги), могут иметь возможность вычесть часть или все свои традиционные взносы IRA из налогооблагаемого дохода, в зависимости от их дохода.

Налогоплательщики, у которых есть пенсионные планы на рабочем месте (или чьи супруги), могут иметь возможность вычесть часть или все свои традиционные взносы IRA из налогооблагаемого дохода, в зависимости от их дохода.

Вычет взносов в IRA поэтапно прекращается для скорректированного валового дохода на разных уровнях, выше в 2023 году, чем в 2022 году, в зависимости от того, заявлено ли заявление в декларации единого налогоплательщика, совместной декларации или отдельного лица, состоящего в браке, а также с учетом любого участия. налогоплательщиком по другому плану. У IRS есть подробные правила относительно того, можете ли вы вычитать и сколько.

До принятия Закона о SECURE владельцы счетов 401(k) или IRA должны были снять требуемые минимальные выплаты (RMD) в год, когда им исполнялось 70,5 лет. Закон SECURE увеличил этот возраст до 72 лет. Закон SECURE 2.0 еще больше изменил это правило. Теперь он начинается с 73 лет, если вы родились между 1951 год и 1959 год, а также 75 лет, если вы родились в 1960 году или позже. Это может иметь налоговые последствия, в зависимости от налоговой категории, к которой принадлежит владелец счета в год, когда он снимает средства. Закон SECURE также отменил максимальный возраст для традиционных взносов IRA, который ранее ограничивался 70½ летами.

Это может иметь налоговые последствия, в зависимости от налоговой категории, к которой принадлежит владелец счета в год, когда он снимает средства. Закон SECURE также отменил максимальный возраст для традиционных взносов IRA, который ранее ограничивался 70½ летами.

Дополнительные льготы

В дополнение к взносам в пенсионный план многие работодатели предлагают различные дополнительные планы, которые позволяют сотрудникам исключать сделанные взносы или полученные выгоды из своего дохода. Пособия по этим программам обычно отражаются как необлагаемые налогом суммы в отчетах сотрудников по форме W-2.

Эти льготы включают гибкие счета расходов, программы помощи в образовании, возмещение расходов на усыновление, возмещение транспортных расходов, групповое страхование жизни на срок до 50 000 долларов и, как правило, для старших менеджеров и руководителей, механизмы отсроченной компенсации.

5. Используйте сберегательный счет здоровья (HSA)

Сотрудники с планом медицинского страхования с высокой франшизой могут использовать сберегательный счет здоровья (HSA) для снижения налогов. Как и в случае с 401(k), взносы HSA (которые могут быть согласованы работодателем) путем вычета из заработной платы исключаются из налогооблагаемого дохода работника; прямые взносы человека в HSA на 100 % не облагаются налогом из его дохода.

Как и в случае с 401(k), взносы HSA (которые могут быть согласованы работодателем) путем вычета из заработной платы исключаются из налогооблагаемого дохода работника; прямые взносы человека в HSA на 100 % не облагаются налогом из его дохода.

В 2023 году максимальный размер вычитаемого взноса составляет 3850 долларов США на человека и 7750 долларов США на семью (по сравнению с 3650 и 7300 долларов США соответственно в 2022 году). Эти средства могут затем расти без требования платить налог на прибыль. Дополнительным налоговым преимуществом HSA является то, что при использовании для оплаты квалифицированных медицинских расходов снятие средств также не облагается налогом.

6. Заявление о налоговом кредите

Существует множество налоговых кредитов IRS, которые позволяют снизить налоги, например налоговый кредит на заработанный доход. В 2023 налоговом году налогоплательщик с низким доходом может претендовать на кредит до 7 430 долларов США с тремя или более детьми, отвечающими требованиям, 6 604 долларов США с двумя детьми, 3,9 доллара США. 95 с одним и 600 долларов, если нет. Эти цифры выросли с 6 935 долларов за трех или более детей, 6 164 долларов за двоих, 3 733 долларов за одного и 560 долларов в 2022 году.

95 с одним и 600 долларов, если нет. Эти цифры выросли с 6 935 долларов за трех или более детей, 6 164 долларов за двоих, 3 733 долларов за одного и 560 долларов в 2022 году.

Американская налоговая скидка на возможности предлагает максимум 2 500 долларов США в год для соответствующих критериям студентов в течение первых четырех лет высшего образования, а пожизненная кредитная скидка позволяет получить максимум 20 % кредита на сумму до 10 000 долларов США на квалифицированные расходы или 2 000 долларов США за каждый возврат.

Существует также Saver’s Credit для лиц со средним и низким доходом, желающих накопить на пенсию; физические лица могут получить кредит в размере до половины своих взносов в план, IRA или учетную запись ABLE.

Кредит на уход за детьми и иждивенцами может, в зависимости от дохода, помочь компенсировать квалифицированные расходы на уход за детьми и иждивенцами-инвалидами.

Как я могу уменьшить свой налогооблагаемый доход?

Существует несколько методов, которые можно использовать для уменьшения налогооблагаемого дохода. К ним относятся взносы в план взносов сотрудников, такой как 401 (k), взносы на сберегательный счет здоровья (HSA) или гибкий счет расходов (FSA), а также взносы в традиционный IRA.

К ним относятся взносы в план взносов сотрудников, такой как 401 (k), взносы на сберегательный счет здоровья (HSA) или гибкий счет расходов (FSA), а также взносы в традиционный IRA.

Сколько я должен внести в свою форму 401(k), чтобы уменьшить налоги? Счета

401(k) являются счетами до уплаты налогов, что означает, что деньги, которые вы вносите на них, поступают до того, как ваш доход облагается налогом, тем самым уменьшая ваш общий доход, подлежащий налогообложению, что приводит к меньшему налоговому счету. Чем больше денег вы внесете в форму 401(k), тем ниже будет ваш налогооблагаемый доход и тем меньше вам придется платить налогов.

Что IRS позволяет вам вычитать?

IRS позволяет вычитать довольно много предметов. К ним относятся расходы на домашний офис, расходы на транспортные средства, расходы на мобильный телефон, взносы в пенсионный план самозанятых, страховые взносы самозанятых на медицинское страхование и многое другое.

Итог

Хотя важно выплатить все, что по закону причитается налоговым органам, никто не должен платить дополнительно. Несколько часов на веб-сайте IRS (IRS.gov) и просмотр авторитетных сайтов с финансовой информацией могут принести сотни, а может быть, и тысячи долларов экономии на налогах.

Несколько часов на веб-сайте IRS (IRS.gov) и просмотр авторитетных сайтов с финансовой информацией могут принести сотни, а может быть, и тысячи долларов экономии на налогах.

Как лучше всего снизить налогооблагаемый доход?

Как снизить налоги — одна из наиболее распространенных проблем финансового планирования среди частных лиц и владельцев бизнеса. Увеличенные стандартные вычеты в соответствии с Законом о сокращении налогов и занятости (TCJA) обеспечили экономию налогов для многих (даже несмотря на то, что TCJA отменил многие другие детализированные вычеты и личное освобождение). Налогооблагаемый доход можно еще больше сократить с помощью нескольких стратегических шагов, которые мы опишем ниже.

Ключевые выводы

- Эффективным способом уменьшения налогооблагаемого дохода является внесение взносов на пенсионный счет через спонсируемый работодателем план или индивидуальный пенсионный счет.

- Как счета расходов на здравоохранение, так и гибкие счета расходов помогают уменьшить налогооблагаемый доход в те годы, когда были сделаны взносы.

- Длинный список вычетов по-прежнему доступен для снижения налогооблагаемого дохода для самозанятых налогоплательщиков, занятых полный или неполный рабочий день.

- Сбережения на пенсию могут помочь снизить ваш налогооблагаемый доход.

- Некоторые работодатели предлагают гибкие планы расходов, поэтому узнайте о них у своего работодателя.

Отложить на пенсию

Один из самых простых способов уменьшить налогооблагаемый доход — максимизировать пенсионные сбережения. Несмотря на то, что существует множество типов пенсионных сберегательных счетов, ниже приведены два наиболее распространенных, которые могут помочь уменьшить налогооблагаемый доход в налоговом году, в котором сделаны взносы.

Планы, спонсируемые работодателем

Те, чья компания предлагает план, спонсируемый работодателем, такой как 401 (k) или 403 (b), могут вносить доналоговые взносы в размере до 22 500 долларов США в 2023 году. Лица в возрасте 50 лет и старше могут сделать догоняющие взносы в размере 7 500 долларов США в 2023 году. сверх обычного лимита взносов до налогообложения.

сверх обычного лимита взносов до налогообложения.

Поскольку взносы производятся до вычета налогов за счет отсрочек по зарплате, деньги, сэкономленные на спонсируемом работодателем пенсионном счете, напрямую снижают налогооблагаемый доход. Другими словами, взносы уменьшают доход работника за этот налоговый год до применения подоходного налога.

Индивидуальные пенсионные счета (IRAs)

Физические лица также могут экономить, внося средства на традиционный индивидуальный пенсионный счет (IRA). Сумма годового взноса в IRA за 2023 налоговый год составляет 6500 долларов США. Положение о наверстывании позволяет тем, кому 50 лет и старше, внести дополнительно 1000 долларов.

Традиционные взносы IRA могут быть вычтены из налоговой декларации человека, уменьшая налоги, причитающиеся в налоговом году взноса. Однако, в отличие от взносов в план, спонсируемый работодателем, взносы IRA производятся в долларах после уплаты налогов, что означает, что из этих денег уже вычтен подоходный налог.

Налогоплательщики (или их супруги), у которых есть пенсионные планы, спонсируемые работодателем, также могут иметь возможность вычитать часть или все свои традиционные взносы IRA из налогооблагаемого дохода. У IRS есть подробные правила о том, могут ли — и сколько — они могут вычитать в зависимости от своего дохода.

Максимальный возраст для взносов изменился из-за новых законов. В 2019 году и ранее налогоплательщики старше 70,5 лет не могли вносить взносы в традиционную IRA. С 2020 года возрастное ограничение больше не применяется. Налогоплательщики старше 70,5 лет могут вносить до 7500 долларов в год в 2023 году и получать полную налоговую льготу.

Рассмотреть гибкие планы расходов

Некоторые работодатели предлагают гибкие планы расходов, которые позволяют откладывать деньги до вычета налогов на такие расходы, как медицинские расходы.

Гибкий счет расходов (FSA) позволяет уменьшить налогооблагаемый доход путем откладывания части дохода на отдельный счет, которым управляет работодатель. В 2023 году сотрудник может внести до 3050 долларов.

В 2023 году сотрудник может внести до 3050 долларов.

В соответствии с положением «используй или потеряй» участвующие сотрудники должны понести приемлемые расходы к концу планового года или лишиться неизрасходованных сумм. В соответствии со специальным правилом, введенным во время пандемии COVID-19, работодатели могут предлагать участвующим работникам больше времени в рамках либо переноса, либо льготного периода (2,5 месяца).

В соответствии с вариантом переноса сотрудник может перенести до 610 долларов неиспользованных средств на следующий плановый год в 2023 году. В соответствии с вариантом льготного периода у работника есть 2,5 месяца после окончания планового года, чтобы использовать оставшиеся деньги, но ни один не может быть перенесен. Работодатели могут предложить любой вариант, но не оба или вообще ничего.

Во время пандемии COVID-19 Налоговое управление США выпустило руководство, позволяющее работодателям более гибко подходить к пенсионным планам в рамках Закона о сводных ассигнованиях. Работодатели могут позволить сотрудникам перенести все неиспользованные средства с 2022 на 2023 год или продлить льготный период на 2,5 месяца в 2023 году, чтобы сотрудники могли израсходовать оставшиеся средства на 2022 год.

Работодатели могут позволить сотрудникам перенести все неиспользованные средства с 2022 на 2023 год или продлить льготный период на 2,5 месяца в 2023 году, чтобы сотрудники могли израсходовать оставшиеся средства на 2022 год.

Медицинский сберегательный счет (HSA)

Медицинский сберегательный счет (HSA) похож на FSA в том, что он позволяет использовать доналоговые взносы для покрытия расходов на здравоохранение позже. HSA доступны только для сотрудников с планами медицинского страхования с высокой франшизой.

Минимальная годовая франшиза

По данным Налоговой службы (IRS), на 2023 год «план медицинского страхования с высокой франшизой» имеет минимальную годовую франшизу в размере 1500 долларов США для индивидуального страхования или 3000 долларов США для семейного страхования.

- Лимит годового взноса: Лимит годового взноса на 2023 год составляет 3850 долларов США для физических лиц и 7750 долларов США для семей.

- Максимальные ежегодные наличные расходы: В соответствии с планом с высокой франшизой ежегодные наличные расходы в 2023 году, которые включают франшизы и доплаты (не страховые взносы), не превышают 7500 долларов США только на себя страхование и $15,000 для семейного страхования. Взносы HSA можно пролонгировать, если они не были использованы в том году, когда они были сохранены.

Как HSA, так и FSA предусматривают сокращение налоговых счетов в те годы, когда были сделаны взносы.

Принимать бизнес-вычеты

Длинный список вычетов по-прежнему доступен для снижения налогооблагаемого дохода для самозанятых налогоплательщиков, занятых полный или неполный рабочий день.

Вычет домашнего офиса

Например, вычет из домашнего офиса рассчитывается с использованием упрощенного или обычного метода для уменьшения налогооблагаемого дохода, если часть дома используется в качестве выделенного офисного помещения. Самозанятые также могут вычесть часть своего налога на самозанятость и стоимость медицинского страхования, среди прочих расходов, для снижения налогооблагаемого дохода.

Деловые расходы

Владельцы бизнеса или те, у кого есть профессиональные вычитаемые расходы, могут совершить предстоящие необходимые покупки или расходы к концу налогового года. Это может иметь существенное значение для тех, кто покупает существенный предмет, покупная цена которого может быть отнесена на деловые расходы.

Пенсионные сбережения

Для самозанятых существует множество планов пенсионных накоплений, в том числе индивидуальный план 401 (k) и упрощенный пенсионный план (SEP) IRA. Оба варианта дают возможность снизить налогооблагаемый доход за счет взносов до налогообложения и позволяют устанавливать более высокие лимиты взносов каждый год.

SIMPLE IRA позволяет делать взносы в размере до 15 500 долларов США в 2023 году, а также дополнительно 1000 долларов США для лиц в возрасте 50 лет и старше. Solo 401 (k) позволяет в 2023 году не облагать налогом взносы в размере до 22 500 долларов США. SEP-IRA разрешает вычитаемые из налогооблагаемого дохода взносы в размере до 25% от компенсации, до 66 000 долларов США в 2023 году.

Закон о БЕЗОПАСНОСТИ

Закон SECURE имеет последствия для владельцев малого бизнеса. Закон поощряет владельцев бизнеса создавать пенсионные планы для сотрудников, предоставляя налоговые льготы, если они сотрудничают с другими малыми предприятиями, предлагая планы нескольких работодателей (MEP).

Закон SECURE также позволяет большему количеству людей, работающих неполный рабочий день, экономить через пенсионные планы, спонсируемые работодателем. Для этого работники должны будут отрабатывать не менее 500 часов в год в течение трех лет подряд, чтобы иметь право на участие.

Как я могу законно уменьшить свой налогооблагаемый доход?

Юридически уменьшить налогооблагаемый доход можно разными способами. Например, вы можете

- Финансировать или увеличивать свое финансирование на пенсионные счета (например, спонсируемые работодателем планы 401(k) и индивидуальные пенсионные счета (IRAs))

- Участие в гибких планах расходов и медицинских сберегательных счетах

- Получение доступных бизнес-вычетов, таких как расходы на домашний офис, расходные материалы и рекламу.