Дивиденды налогообложение 2018

ООО, выплачивающее дивиденды участникам, должно исчислить с них налог, удержать его из выплачиваемого дохода и перечислить в бюджет. Иными словами, выполнить стандартные обязанности налогового агента. При этом неважно, какой режим налогообложения применяет организация, выплачивающая дивиденды: общий, УСН, уплачивает ЕНВД или ЕСХН.

Налог на дивиденды

Какой налог платить с дивидендов и в каком размере, зависит от того, кому именно выплачиваются дивиденды (п. 3, 4 ст. 214, п. 3, 7 ст. 275, п. 3 ст. 284 НК РФ).

| Участник | Вид налога | Ставка налога |

|---|---|---|

| Физлицо – резидент РФ | НДФЛ | 13% |

| Физлицо – нерезидент РФ | НДФЛ | 15% или ставка, предусмотренная международным соглашением об избежании двойного налогообложения |

| Российская организация (кроме указанной ниже категории) | Налог на прибыль | 13% |

| Российская организация, владеющая не менее чем 50%-ной долей в УК ООО, выплачивающего дивиденды, не менее 365 календарных дней до дня принятия решения о выплате дивидендов | Налог на прибыль | 0% |

| Иностранная организация | Налог на прибыль | 15% или ставка, предусмотренная международным соглашением об избежании двойного налогообложения |

С 01.01.2019 ставка 0% устанавливается в отношении дивидендов, полученных некоторыми международными холдинговыми компаниями, и ставка 5% в отношении дивидендов, полученных иностранными лицами, по акциям (долям) международных холдинговых компаний (пп.а п.4 ст.2 Закона от 03.08.2018 N 294-ФЗ).

Расчет налога с дивидендов

Налог на прибыль рассчитывается отдельно по каждому принятому участниками решению. НДФЛ рассчитывается отдельно по каждому участнику.

Если организация, выплачивающая дивиденды, сама дивиденды не получала, то налог с дивидендов, распределенных в пользу российских участников, рассчитывается по формуле (п. 5 ст. 275 НК РФ):

В таком же порядке рассчитывается налог с дивидендов, начисленных иностранным участникам.

Если же само ООО получало дивиденды (кроме облагаемых по ставке 0%), то расчет налога с дивидендов, выплачиваемых российским участникам, будет несколько сложнее:

Налог на прибыль, удержанный с дивидендов, перечисляется в бюджет на следующие КБК.

| Получатель дивидендов | КБК |

|---|---|

| Российская организация | 182 1 01 01040 01 1000 110 |

| Иностранная организация | 182 1 01 01050 01 1000 110 |

Сведения о выплаченных дивидендах и удержанном с них налоге на прибыль нужно отразить в Декларации по налогу на прибыль.

О перечисления НДФЛ с дивидендов и заполнении отчетности при выплате дивидендов физлицам читайте отдельный материал.

Страховые взносы с дивидендов

Дивиденды, выплачиваемые физлицам, не облагаются страховыми взносами во внебюджетные фонды, даже если их получает работник ООО.

glavkniga.ru

Порядок выплаты дивидендов учредителям ООО в 2019 году

ООО имеет целый ряд преимуществ перед ИП: в частности, это касается того факта, что учредители общества с ограниченной ответственностью не отвечают по долгам фирмы собственным имуществом. Кроме того, такой тип организации позволяет открывать филиалы и расширять сферу деятельности.

Однако, наряду с этим есть и существенный минус – учредители общества не могут свободно распоряжаться заработанным капиталом. Выплата дивидендов осуществляется по законодательно зафиксированным правилам.

Чем регламентируется данная процедура

По своей сути дивиденды являются частью прибыли (а точнее, чистой прибыли), которая осталась после уплаты налогов. Соответственно, если, например, ООО работает на ЕНВД, то это та сумма, которая осталась после того, как был выплачен единый налог на вмененный доход.

По своей сути дивиденды являются частью прибыли (а точнее, чистой прибыли), которая осталась после уплаты налогов. Соответственно, если, например, ООО работает на ЕНВД, то это та сумма, которая осталась после того, как был выплачен единый налог на вмененный доход.

Прибыль распределяется между учредителям пропорционально тем долям, которые они вносили в уставной капитал общества. Однако, компания вправе установить собственный порядок распределения выплат, который будет осуществляться вне зависимости от участия учредителей в уставном капитале.

Существует целый ряд документов, регламентирующих порядок выплат:

- Законы №208-ФЗ и №14-ФЗ, принятые в 1995 и 1998 году соответственно, свидетельствуют о том, что решение должно быть принято общим собранием учредителей.

- Те же самые законы (другие подпункты) регламентируют необходимость оформления протокола собрания.

- Закон №14-ФЗ также фиксирует, что прибыль может быть распределена раз в квартал, полгода или год (при этом эксперты советуют осуществлять эту процедуру раз в год, потому что тогда сумму прибыли и выплат можно определить максимально четко).

- НК РФ регулирует тот факт, что ООО (равно как и акционерные общества) должны сами рассчитывать сумму налога, удерживать ее и перечислять в бюджет. Это касается любой выбранной системы налогообложения.

- Письма Минфина регулируют сроки перечисления налогов и осуществление выплат.

Законом регламентируется, что при отсутствии денежных средств компания может выплачивать дивиденды имуществом (в частности, основными средствами или товарами). Однако, этот способ при кажущейся выгоде таковым не является, поскольку обществу придется выплатить дополнительные налоги – это налог на прибыль и НДС.

Все нюансы данной процедуры подробно разобраны на следующем видео:

Порядок выплат

Максимальный срок осуществления выплаты составляет 60 календарных дней со дня принятия решения о необходимости совершения этой процедуры. При этом допустимо указание точного срока уплаты, если он указывается в Уставе. Согласно законодательству РФ, если выплаты не были осуществлены в указанный срок, учредители могут обратиться к обществу по вопросу их взыскания в течение 3-5 лет (3 года согласно законам, более – в случае указания этой информации в Уставе).

Расчет производится непосредственно организацией. Ставка НФДЛ составляет 13%. При этом, в случае осуществления уплаты доходов иностранным гражданам, ставка налога на доходы физического лица будет выше и составит 15%.

Так, в случае если общество получало дивиденды, то НДФЛ считается следующим образом (для российского участника):

- Сумма дивидендов, начисленных учредителю / Дивиденды, начисленные всем учредителям * (Дивиденды, начисленные всем учредителям – Дивиденды, которые были получены в текущем и прошлом годах) * 13%.

- Если организация не получала дивиденды в расчетном периоде, формула значительно упрощается: в этом случае дивиденды, начисленные участнику, просто умножаются на 13%.

Решение о том, что дивиденды будут выплачиваться, принимается на общем собрании учредителей. Соответственно, после его проведения обязательно должен быть оформлен протокол (в двух экземплярах), в котором должны быть указаны следующие сведения:

- Дата и его номер.

- Место и дата проведения.

- Повестка дня.

- Подписи учредителей с расшифровкой.

В самом решении об осуществлении распределения прибыли должны быть данные, представленные ниже:

- Сумма прибыли и период распределения.

- Пропорции учредителей при распределении.

- Список участников, которые должны получить выплату с указанием ее суммы.

- Сроки и форма выплаты доходов.

Специального документа, существующего для оформления выплат, законодательно не установлено. Именно поэтому организация может самостоятельно разработать бланк. Но в этом случае потребуется утверждение формы документа с помощью приказа об учетной политике.

Подойдет также использование типовых форм, которые заполняются в случаях перечисления на другой счет либо в ситуации осуществления выдачи финансовых средств из кассы. Среди них можно выделить:

- Специализированные ведомости (в частности, подойдут формы №Т-49 и Т-53, которые были утверждены еще в начале 2004 года).

- Расходные кассовые ордера (форма была утверждена в 1998 году и имеет номер КО-2).

- Платежные поручения и др.

Нюансы процедуры

В случае выплат единственному учредителю (равно как и для ситуации с несколькими учредителями) страховые взносы не выплачиваются, поскольку они не рассматриваются как заработная плата. При этом сама процедура осуществляется значительно проще, поскольку единственный учредитель может самостоятельно вынести соответствующее решение о распределении и затем осуществить уплату. Он получит чистую прибыль в полном размере (за вычетом налогов), поскольку его доля в уставном капитале составляет 100%.

В случае выплат единственному учредителю (равно как и для ситуации с несколькими учредителями) страховые взносы не выплачиваются, поскольку они не рассматриваются как заработная плата. При этом сама процедура осуществляется значительно проще, поскольку единственный учредитель может самостоятельно вынести соответствующее решение о распределении и затем осуществить уплату. Он получит чистую прибыль в полном размере (за вычетом налогов), поскольку его доля в уставном капитале составляет 100%.

Также существуют дополнительные нюансы, которые регламентируют случаи, в которых дивиденды выплачивать нельзя ни при каких условиях:

- Отсутствие полностью оплаченного уставного капитала.

- Общество на текущий момент может быть признано банкротом (либо стать им после осуществления выплаты).

- ООО не выплатило стоимость одной из долей (касается только некоторых случаев).

- Имеется непокрытый убыток, который отражен в бухгалтерской отчетности.

- Стоимость чистых активов не покрывает размер суммы уставного и резервного капитала (либо она станет ниже этой суммы после осуществления выплаты).

Налоги с дивидендов

С дивидендов выплачивается налог на прибыль, который должен быть перечислен не позднее срока непосредственного осуществления выплат учредителям. В случае задержки штраф составит 20% от неперечисленной суммы. Также будет удержана пеня в сумме одной трехсотой от ставки рефинансирования (выплачивается за каждый день просрочки).

Кроме того, с выплачиваемых дивидендов (согласно 208 статье Налогового кодекса РФ) удерживается налог на доход физических лиц (НДФЛ), поскольку они считаются источниками дохода. Налоговая база учитывает как доходы плательщика в денежной, так и в натуральной формах. Последствия неуплаты заключаются в том, что общество будет обязано выплатить учредителям проценты за использование чужих денежных средств.

Поскольку общество является источником дохода физического лица (учредителя общества), который получается в виде дивидендов, само общество будет рассматриваться как своего рода налоговый агент и определять размер НДФЛ индивидуально для каждого из учредителей. Важно понимать, что базой является не общая сумма дивидендов, а разница между ее значением и суммой дивидендов, которые были получены налоговым агентом, которым выступает ООО.

НДФЛ удерживается сразу же после осуществления выплаты дивидендов, а его сумма должна быть перечислена в бюджет до того, как денежные средства будут фактически получены в банке учредителями.

Даже в случае отказа учредителя от выплаты в пользу предприятия необходимо провести процедуру удержания НДФЛ.

Таким образом, уплата дивидендов для учредителей общества с ограниченной ответственностью имеет целый ряд особенностей и тонкостей, которые необходимо учитывать для того, чтобы осуществление этой процедуры производилось в законном порядке. Для этого важно отслеживать все изменения законодательства, связанные с заполнением форм, сроками и порядком выплат.

znaydelo.ru

Как правильно рассчитать налог на дивиденды?

Налог на дивиденды — как его посчитать? Такой вопрос может возникать у компании при выплате доходов участникам. В нашей статье мы расскажем, как правильно рассчитываются налоги на дивиденды.

Чья обязанность — налогообложение дивидендов

Алгоритм расчета налога с дивидендов

Нюансы расчета налогов на дивиденды

По каким ставкам считают налоги на дивиденды

Как отчитаться по налогам на дивиденды

Итоги

Чья обязанность — налогообложение дивидендов

Налогоплательщиком по доходам в виде дивидендов выступает их получатель. Это может быть как организация, так и физлицо. В первом случае с дивидендов платится налог на прибыль, во втором — НДФЛ. Однако непосредственная обязанность рассчитать, удержать и уплатить налоги на дивиденды лежит на компании, которая распределяет прибыль и выплачивает дивиденды, поскольку в этой ситуации она выступает налоговым агентом (п. 3 ст. 275 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Обязанности агента по налогам на дивиденды возникают и в том случае, если организация — источник выплаты применяет спецрежимы (УСН, ЕНВД или ЕСХН). И получателя дивидендов, работающего на спецрежиме, применение этого режима не избавляет от получения дивидендов за вычетом налога с них.

Подробнее об обязанностях спецрежимников в части налога на дивиденды читайте в статье «Кто является налоговым агентом по налогу на прибыль (обязанности)?».

Алгоритм расчета налога с дивидендов

Формула, по которой считают налоги на дивиденды, приведена в п. 5 ст. 275 НК РФ и имеет следующий вид:

Н = К × Сн × (Д1 – Д2),

где:

К — отношение суммы дивидендов, подлежащих распределению в пользу их получателя, к общей сумме распределяемых организацией дивидендов;

Сн — ставка налога;

Д1 — общая сумма дивидендов, распределяемая в пользу всех получателей;

Д2 — общая сумма дивидендов, полученных самой организацией в текущем и предыдущем отчетных (налоговых) периодах, при условии, что ранее они не учитывались при расчете дохода; в этот показатель не включаются дивиденды, к которым применяется нулевая ставка налога на прибыль.

ОБРАТИТЕ ВНИМАНИЕ! По этой формуле считается и налог на прибыль с дивидендов, выплачиваемых организациям, и НДФЛ с дивидендов в пользу физлиц (п. 2 ст. 210 НК РФ, письмо Минфина России от 17.06.2015 № 03-04-06/34935).

Однако ее не используют при расчете налогов на дивиденды в пользу иностранных компаний и физлиц — нерезидентов РФ. Для них налоги считают исходя из полной общей суммы распределяемых организацией дивидендов (п. 6 ст. 275 НК РФ). Если же конечными получателями такой выплаты являются физ- или юрлица – резиденты РФ, то запрет на использование вышеприведенной формулы на платежи нерезидентам не распространяется.

Нюансы расчета налогов на дивиденды

При расчете налога на дивиденды важно учитывать следующие особенности:

- Общая сумма распределяемых дивидендов (в формуле это показатель Д1 и знаменатель показателя К), включает в том числе дивиденды в пользу:

- иностранных компаний;

- «физиков» — нерезидентов РФ.

Это прямо следует из п. 5 ст. 275 НК РФ (а также из писем Минфина России от 08.07.2014 № 03-08-05/33030 и ФНС России от 12.08.2014 № ГД-4-3/15833@).

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться- В общую сумму дивидендов следует включать в том числе те, с которых «прибыльный» налог не удерживается (абз. 6 п. 5 ст. 275 НК РФ). В частности, дивиденды по акциям, находящимся в государственной или муниципальной собственности либо составляющим имущество ПИФов и публично-правовых образований (письмо Минфина России от 11.06.2014 № 03-08-05/28295).

- Дивиденды за прошлые периоды облагаются налогами по ставке, которая установлена на дату выдачи этих дивидендов (письмо УФНС России по г. Москве от 14.03.2007 № 20-08/022130@).

- Показатель Д2 учитывает дивиденды (не считая облагаемых нулевой ставкой), полученные как от отечественных, так и от иностранных компаний. Причем они принимаются в расчет в так называемом чистом виде, то есть без налога, который с них удержал источник выплаты (письмо Минфина России от 11.06.2014 № 03-08-05/28295).

- Если в результате расчета сумма налога окажется отрицательной, то платить налог агенту не нужно. Но и получить разницу из бюджета он не сможет. Об этом прямо сказано в абз. 9 п. 5 ст. 275 НК РФ.

- О значениях показателей Д1 и Д2, использованных в расчете, организация, выплачивающая дивиденды через налоговых агентов, должна не позже 5 дней с даты определения круга лиц, имеющих право на получение дивидендов (если организация – эмитент), но и не позднее дня их выплаты уведомить каждого из налоговых агентов. Уведомление осуществляется путем направления информации электронно или на бумаге либо размещения на сайте или в платежном документе на перевод денег (пп. 5.1 и 5.2 ст. 275 НК РФ).

См. также материал «Как правильно рассчитать налог на прибыль с дивидендов?».

По каким ставкам считают налоги на дивиденды

Если говорить о налоге на прибыль, то его ставка в отношении дивидендов зависит от того, кто является их получателем — российская или иностранная компания (п. 3 ст. 284 НК РФ).

Если доход выплачивается иностранной компании, налог на дивиденды считают по ставке 15%.

Если получатель — отечественная организация, в большинстве случаев применяют ставку 13%.

Исключением является выплата дивидендов организации, которая на день принятия решения о выплате в течение не менее 365 календарных дней непрерывно владеет на праве собственности:

- не менее чем половиной доли в уставном капитале компании, выплачивающей дивиденды;

- или депозитарными расписками, дающими право на получение не менее половины от общей суммы выплачиваемых дивидендов.

К таким дивидендам применяется ставка 0%.

Подробнее об этом – в статье «Условия применения нулевой ставки по налогу на прибыль при получении дивидендов».

Право на нулевую ставку нужно обосновать. Сделать это должен налогоплательщик — получатель дивидендов. Для этого он подает в ИФНС документы, подтверждающие дату возникновения права собственности на долю в УК или депозитарные расписки. Эти же документы он должен представить компании-агенту вместе с подтверждением их сдачи в налоговую. Так считает Минфин России (письма от 24.02.2009 № 03-03-06/1/78, от 09.06.2008 № 03-03-06/2/68).

О существующих ставках по налогу на прибыль читайте здесь.

Размер ставки НДФЛ зависит от статуса физлица — получателя доходов (ст. 224 НК РФ):

- у резидента РФ налог на дивиденды удерживается по ставке 13%;

- нерезидента — по ставке 15%.

Подробнее о расчете подоходного налога на дивиденды читайте в материале «Взимается ли НДФЛ с дивидендов?».

ОБРАТИТЕ ВНИМАНИЕ! Перечислить НДФЛ, удержанный с дивидендов нескольких участников-«физиков», можно одной платежкой.

Об этом см. статью «Как перечислить НДФЛ с дивидендов».

Как отчитаться по налогам на дивиденды

Налоговому агенту важно не только верно посчитать налоги на дивиденды, но и отчитаться по ним в ИФНС.

Налог на прибыль с дивидендов, выплаченных отечественным компаниям, отражается в обычной «прибыльной» декларации:

- сам расчет налога — в разделе А листа 03;

- расшифровка получателей дивидендов — в разделе В листа 03;

- суммы к уплате — в подразделе 1.3 раздела 1.

О правилах внесения данных по дивидендам в декларацию по прибыли читайте в материале «Как правильно заполнять декларацию по налогу на прибыль при выплате дивидендов».

По налогу на дивиденды иностранных компаний представляется налоговый расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов. Его форма утверждена приказом ФНС России от 02.03.2016 № ММВ-7-3/115@.

Сроки представления декларации по прибыли и налогового расчета совпадают (п. 4 ст. 310 НК РФ). Крайняя их дата определяется как 28 календарный день со дня окончания отчетного периода (п. 3 ст. 289, п. 2 ст. 285 НК РФ), а для отчета по году — как 28 марта следующего года (п. 4 ст. 289, п. 4 ст. 310 НК РФ).

Подробнее о сроках отчета по прибыли читайте в статье «Какие сроки сдачи декларации по налогу на прибыль?».

Выплаченные физлицам дивиденды отражают в справках 2-НДФЛ, ежегодно сдаваемых в ИФНС и выдаваемых физлицу на руки (пп. 2, 4 ст. 230 НК РФ). Если сведения о выплате дохода подаются налоговым агентом, признаваемым таковым по ст. 226.1 НК РФ (операции с ценными бумагами, производными финансовыми инструментами, выплаты по ценным бумагам российских эмитентов), и этот агент подал в ИФНС данные о произведенных выплатах в составе подаваемой им декларации по прибыли (в приложении 2 к ней), то справки 2-НДФЛ ему в ИФНС сдавать не нужно (п. 4 ст. 230 НК РФ, письмо ФНС России от 02.02.2015 № БС-4-11/1443@).

В отношении отчетности по форме 2-НДФЛ смотрите статью «Какой отчетный период по НДФЛ? Когда сдавать отчетность?».

А о том, как дивиденды отразятся в форме 6-НДФЛ, читайте в материале «Как правильно отразить дивиденды в форме 6-НДФЛ?».

Итоги

Налог с дивидендов в бюджет перечисляет юрлицо, выплачивающее их, удерживая сумму налога из начисленных к выплате сумм. Для расчета величины налога по выплатам в адрес резидентов РФ применяется особая формула, позволяющая уменьшать распределяемую сумму дивидендов на величину полученных самим распределяющим лицом в аналогичном качестве сумм. При определении величины налога по выплатам нерезидентам такое уменьшение не делается. Различаются и ставки, применяемые к дивидендам, выплачиваемым резидентам (13%) и нерезидентам (15%). Информация о произведенных выплатах попадает в декларацию по прибыли (по юрлицам всегда, а по физлицам, если налоговый агент признается таковым по ст. 226.1 НК РФ) и в справки 2-НДФЛ (по физлицам, если сведения о выплатах не подаются в декларации).

nalog-nalog.ru

Как платятся налоги с дохода учредителя ООО

Участник общества с ограниченной ответственностью вправе рассчитывать на получение части прибыли от его деятельности. Эта прибыль уплачивается обществом в виде дивидендов. Периодичность и сроки выплаты дивидендов оговариваются уставом ООО, а также внутренними документами предприятия.

Наряду с участием в ООО в качестве собственника корпоративных прав, учредитель (если это физическое лицо) может быть и работником общества, занимая должность директора или выполняя иные трудовые обязанности. В этом случае к доходам учредителя также относятся заработная плата, премии и иные приравненные к ним выплаты.

Кроме того, учредитель от своего имени может заключить с обществом гражданско-правовой договор. Здесь доходом будут выступать выплаты, проводимые ООО по данному договору.

В зависимости от того, кто является участником общества с ограниченной ответственностью (юридическое или физическое лицо), сумма дохода, выплачиваемого в виде дивидендов, подлежит налогообложению налогом на прибыль или налогом на доходы физических лиц. В отношении дивидендов, выплачиваемых физическим лицам, ставка НДФЛ составляет 9% (для нерезидентов — 15%). Такие же ставки установлены и для налогообложения сумм дивидендов налогом на прибыль. Кроме того, законодательство устанавливает случаи, когда для дивидендов по налогу на прибыль существует нулевая ставка.

Налоговым агентом при выплате дивидендов своим учредителям является ООО. При этом для расчета суммы налога существует специальная формула. Она применяется как для налога на прибыль, так и по отношению к НДФЛ. В ее структуру входят следующие показатели:

— соотношение между суммой дивидендов, начисленных конкретному учредителю, и общей суммой дивидендов, начисленных обществом;

— применяемая ставка налога на прибыль или НДФЛ;

— разница между дивидендами, начисленными и полученными ООО.

Для получения итоговой суммы налога все эти значения перемножаются между собой.

При налогообложении доходов, выплачиваемых учредителю ООО (физическому лицу) в качестве заработной платы и вознаграждения по гражданско-правовым договорам, действуют стандартные ставки НДФЛ: 13% для резидентов РФ и 30% — для нерезидентов. В этом случае налоговым агентом также будет выступать ООО.

Если учредителем ООО выступает юридическое лицо, то оно также вправе заключить с обществом гражданско-правовой договор. Здесь с дохода, выплачиваемого учредителю, будут взиматься налог на прибыль и НДС.

www.kakprosto.ru

Налоги на дивиденды | Современный предприниматель

Основная цель для любой фирмы – получение прибыли. Если прибыль осталась и после уплаты всех налогов, общее собрание акционеров (в АО) или участников (в ООО) может принять решение о ее распределении между учредителями. Порядок «дивидендных» выплат установлен законами об ООО и об акционерных обществах (глава V закона от 26.12.1995 № 208-ФЗ; ст. 28 закона от 08.02.1998 № 14-ФЗ). Какими налогами облагаются дивиденды, выплачиваемые акционерам и участникам, как исчисляются эти налоги и как отражаются в налоговой отчетности – обо всем этом расскажет наша статья.

Налогообложение дивидендов

Выплачивая дивиденды учредителям, АО или ООО должно рассчитать, удержать и перечислить в бюджет соответствующие налоги. Компания выполняет обязанности налогового агента, не зависящие от применяемого ею режима налогообложения (ОСНО, УСН, ЕНВД, или ЕСХН), а налогоплательщиком является получатель дивидендов.

Учредителями компании могут выступать как организации, так и граждане – физлица. По выплаченным дивидендам налогообложение 2017 включает: налог на прибыль, удерживаемый за юрлиц, и НДФЛ, удерживаемый за физлиц. Ставка налога будет зависеть от того, является учредитель резидентом или нерезидентом, российской или зарубежной организацией.

Налог на прибыль с дивидендов

Ставки, применяемые по налогу на прибыль с выплаченных юрлицам дивидендов, распределяются следующим образом:

- 15% – налог на прибыль с дивидендов иностранной организации – учредителя; если межгосударственное соглашение предусматривает более низку ставку, то налог удерживается по ней;

- 13% — уплачивается с дивидендов российских юрлиц-учредителей,

- 0% — применяется к дивидендам юрлица, которое на день принятия решения о «дивидендной» выплате, в течение года (365 дней) непрерывно владеет минимум 50% доли в уставном капитале, либо депозитарными расписками, дающими право получить минимум 50% от всех дивидендов компании. Ставка налога на дивиденды 0% не применяется для иностранных юрлиц – налоговых резидентов РФ (кроме указанных в п. 8 ст. 246.2 НК РФ).

Подтверждать свое право на нулевую ставку должен сам учредитель, для чего он подает в ИФНС необходимые документы по перечню п. 3 ст. 284 НК РФ.

Уплатить за полученные дивиденды налог на прибыль должна компания, выплатившая их.

Отражать дивиденды в декларации по налогу на прибыль должны все компании, даже те, которые являются «спецрежимниками». Это касается как фирмы-плательщика так и фирмы-получателя «дивидендного» дохода:

- Компании, выплачивающие дивиденды, заполняют Раздел А Листа 03 декларации, который оформляется отдельно по каждому решению о распределении прибыли. Если дивиденды выплачиваются не сразу, а поэтапно, уплату налога отражают в строках 040 Подраздела 1.3 Раздела 1.

- Организации-получатели дивидендов заполняют Лист 04 Декларации. «Упрощенцам», получившим дивиденды от российских фирм, подавать декларацию по налогу на прибыль, а также отражать полученные дивиденды в КУДиР не нужно (пп. 2 п. 1 ст. 346.15 НК РФ).

«Дивидендный» налог на прибыль перечисляется в бюджет не позже следующего дня после выплаты учредителю (п. 4 ст. 287 НК РФ).

Налогообложение дивидендов физических лиц в 2017 году

Если учредитель предприятия – физлицо, организация, выплачивающая ему дивиденды, должна удержать с них НДФЛ.

Вероятно, налогообложение дивидендов физических лиц в 2018 году останется на сегодняшнем уровне: с 2015 года ставка подоходного налога на дивиденды резидентов — 13%. Даже если в 2017 г. фирма будет выплачивать дивиденды за годы, более ранние, чем 2015, применять следует именно 13%, потому что налог начисляется по ставке, действующей на день получения дохода — на день выплаты дивидендов (пп. 1 п. 1 ст. 223 НК РФ).

Что касается учредителей-нерезидентов, их дивиденды облагаются налогом по ставке 15%.

Исчисляя НДФЛ, следует помнить, что физлицо-резидент в течение года может стать нерезидентом, или наоборот, поэтому его статус должен определяться на каждую дату выплаты дохода. По окончании года определяется окончательный статус и применяется ставка 13% или 15%. При изменении статуса физлица НДФЛ пересчитывается по всем, полученным с начала года, доходам (письмо Минфина РФ от 05.04.2012 № 03-04-05/6-444).

Также как и сейчас, на подоходный налог с дивидендов в 2018 году не распространяются никакие налоговые вычеты, т.е. облагается вся сумма полученного учредителем дохода (п. 3 ст. 210 НК РФ). Налоговая база по НДФЛ с дивидендов определяется отдельно от других доходов физлица, даже если по ним действует та же ставка.

Дивиденды и налог ООО отражают в справке 2-НДФЛ с признаком «1» и подают ее в ИФНС не позднее 1 апреля, следующего года.

Удержать с физлица налоги при выплате дивидендов возможно не всегда. Если дивиденды в натуральной форме выплачиваются учредителю, не имеющему в компании других доходов, то «дивидендный» НДФЛ можно только исчислить, а затем сообщить об этом в ИФНС до 1 марта следующего года, подав на учредителя справку 2-НДФЛ с признаком «2» (п. 5 ст. 226 НК РФ).

АО отчитываются о выплатах акционерам, подавая сведения в составе «Декларации по налогу на прибыль» (приложение № 2).

Перечислить НДФЛ в бюджет агент должен в следующие сроки:

- налог на дивиденды по акциям АО – 1 месяц со дня выплаты дивидендов акционеру (письмо Минифина РФ от 19.11.2014 № 03-04-07/58597),

- налог на дивиденды ООО — не позже следующего дня, после выплаты дивидендов участнику (п. 6 ст. 226 НК РФ).

НДФЛ с доходов нескольких учредителей можно перечислить единым платежным поручением.

Расчет налога плательщиком дивидендов, участвующим в других организациях

Какой налог с дивидендов должен уплатить налоговый агент, выплачивающий дивиденды своим учредителям, и в то же время сам получивший доход от участия в другой компании?

Ответ на этот вопрос содержит п. 5 ст. 275 НК РФ. Размер налога на дивиденды российских фирм и физлиц-резидентов определяется по формуле:

- Сумма налога = К х Ставка налога х (Д1-Д2), где

- К – дивиденды участника, поделенные на общую сумму дивидендов, выплачиваемых агентом,

- Д1 – общая сумма выплачиваемых агентом дивидендов,

- Д2 – дивиденды, полученные налоговым агентом на момент распределения им прибыли, и не учтенные ранее при расчете налоговой базы.

Если компания получила дивидендов больше, чем выплатила, т.е. результат «минусовой» — налог не уплачивается.

spmag.ru

Хочу все знать: считаем налог с дивидендов в ООО | Журнал «Главная книга»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 6 февраля 2015 г.

Содержание журнала № 4 за 2015 г.Ю.Ю. Каменная, финансовый директор ООО «Культтовары-Биником»

Проверочный тест

Уже не за горами весна. Для многих компаний это время проведения годовых общих собраний участников и выплаты дивидендов по итогам ушедшего годаст. 34 Закона от 08.02.98 № 14-ФЗ (далее — Закон № 14-ФЗ).

В преддверии этой поры предлагаем нашим читателям освежить свои знания на дивидендную тему.

Вопросы

1. Каким количеством голосов принимается решение о распределении чистой прибыли на выплату дивидендов в ООО?

а) Большинством голосов, если уставом не предусмотрено большее число голосов.

б) Требуется не менее 2/3 голосов участников от их общего числа.

в) Это решение должно быть принято единогласно.

2. Можно ли выплачивать дивиденды за счет нераспределенной прибыли прошлых лет?

а) Да, можно.

б) Можно, но только если в текущем году получен убыток.

в) Нет, нельзя.

3. Нужно ли подтверждать у нотариуса тот факт, что в ООО принято решение о выплате дивидендов?

а) Да, это необходимо.

б) Нужно, если иной способ заверения не утвержден в уставе или решении общего собрания, принятом единогласно.

в) Нет, не нужно.

4. Общество в 2015 г. приняло решение распределить чистую прибыль 2014 г. между участниками-физлицами (резидентами РФ) непропорционально их долям в уставном капитале. По какой ставке НДФЛ будут облагаться дивиденды?

а) 9%.

б) 13%.

в) 9%, а суммы, превышающие пропорциональное распределение, — 13%.

Весна вообще чудесный сезон. И не только потому, что в это время начинают выплачивать дивиденды

5. Какие ставки НДФЛ применяются к доходам физлиц в виде дивидендов за 2014 г., выплачиваемых в 2015 г.?

а) 9% или 15%.

б) 9%, 13% или 15%.

в) 13% или 15%.

6. Нужно ли на дивиденды, выплачиваемые физическим лицам, начислять страховые взносы в ПФР и ФСС?

а) Да, нужно.

б) Нет, не нужно.

в) Взносы нужно начислить, только если получатель дивидендов является работником организации.

7. В 2015 г. общество распределило дивиденды между участниками — юридическими лицам непропорционально их долям в уставном капитале ООО. По какой ставке налога на прибыль будут облагаться суммы, превышающие пропорциональное распределение?

а) 0%.

б) 13%.

в) 20%.

8. Кто должен заплатить в бюджет налог на прибыль с доходов, полученных при непропорциональном распределении прибыли?

а) Организация, выплачивающая доходы.

б) Компания, получающая доходы.

в) В части пропорционального распределения прибыли плательщиком налога будет организация — источник выплаты. А в части сумм, превышающих пропорциональное распределение, — фирма — получатель дохода.

9. Должно ли ООО удерживать налог на прибыль при выплате дивидендов организации, уплачивающей ЕНВД?

а) Да, должно.

б) Необходимости в уплате налога нет.

в) Не должно, если получатель дивидендов предоставит подтверждение уплаты ЕНВД.

10. Каковы могут быть последствия для ООО, если оно нарушит сроки выплаты дивидендов?

а) Никаких, ведь ответственность за такое нарушение не предусмотрена.

б) Налоговая инспекция может начислить пени и оштрафовать.

в) Участник ООО может потребовать проценты за пользование чужими денежными средствами.

Ответы

| Вопрос | Правильный ответ | Пояснение |

| 1 | а) | Решение о выплате дивидендов в ООО принимает общее собрание его участников большинством голосов от общего числа голосов участников, если уставом не предусмотрено большее число голосовподп. 7 п. 2 ст. 33, п. 8 ст. 37 Закона № 14-ФЗ |

| 2 | а) | Ни в налоговом, ни в гражданском законодательстве нет ограничений по выплате дивидендов в текущем году из нераспределенной прибыли прошлых лет. С этим согласны и Минфин, и налоговая служба, называя распределенные доходы прошлых лет дивидендамиПисьма Минфина от 11.08.2014 № 03-04-05/39854; ФНС от 05.10.2011 № ЕД-4-3/16389@ |

| 3 | б) | С 01.09.2014 все ООО должны нотариально подтверждать:

|

| 4 | б) | Для целей налогообложения под дивидендом понимается любой доход, полученный участником от ООО при распределении прибыли, остающейся после налогообложения, пропорционально его доле в уставном капитале этой организациип. 1 ст. 43 НК РФ. А суммы, превышающие пропорциональное распределение, являются прочим доходомподп. 10 п. 1 ст. 208 НК РФ. Однако с 01.01.2015 дивидендная ставка НДФЛ повышена с 9% до 13%. Таким образом, она стала равна общей ставке НДФЛподп. «а» п. 26, подп. «а» п. 29, подп «а» п. 36 ст. 1, п. 5 ст. 9 Закона от 24.11.2014 № 366-ФЗ; п. 1 ст. 224 НК РФ. Поэтому независимо от того, как распределяется чистая прибыль между участниками-физлицами — пропорционально или непропорционально долям, НДФЛ с дивидендов следует удержать по ставке 13% |

| 5 | в) | С 2015 г. ставка НДФЛ по дивидендам составляетпп. 1, 3 ст. 224 НК РФ:

|

| 6 | б) | Дивиденды участникам-физлицам выплачиваются на основании решения общего собрания участников и уставап. 2 ст. 12, п. 1 ст. 28, подп. 7 п. 2 ст. 33 Закона № 14-ФЗ. То есть их выплата происходит за рамками трудовых или гражданско-правовых договоров. А значит, дивиденды, выплачиваемые ООО своим участникам-физлицам, не облагаются взносами во внебюджетные фонды, даже если дивиденды получает работник компаниич. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ; п. 1 ст. 20.1 Закона от 24.07.98 № 125-ФЗ; Письмо ФСС от 17.11.2011 № 14-03-11/08-13985 |

| 7 | в) | Суммы, превышающие пропорциональное распределение, не признаются дивидендами для целей налогообложения прибылиПисьмо Минфина от 30.07.2012 № 03-03-10/84. Такие суммы облагаются налогом по общей ставке 20%п. 1 ст. 284 НК РФ |

| 8 | в) | С дивидендов (то есть с сумм, распределенных между участниками пропорционально их долям) налог на прибыль уплачивает организация — источник выплатып. 3 ст. 275, п. 1 ст. 284 НК РФ. А вот с сумм, превышающих пропорциональное распределение, налог самостоятельно исчисляет и уплачивает фирма — получатель доходаПисьмо Минфина от 30.07.2012 № 03-03-10/84 |

| 9 | а) | Организации-вмененщики освобождаются от уплаты налога на прибыль только в отношении прибыли, полученной от деятельности, облагаемой ЕНВДп. 4 ст. 346.26 НК РФ. Во всех остальных случаях они признаются плательщиками налога на прибыль. Поэтому налоговый агент должен удержать налог с дивидендов, получателем которых является организация, уплачивающая ЕНВД |

| 10 | в) | ООО должно успеть выплатить дивиденды в срок не более 60 дней с момента принятия участниками решения о выплате дивидендов либо в меньший срок, указанный в этом решении или уставеп. 3 ст. 28 Закона № 14-ФЗ. Если сроки выплаты дивидендов будут нарушены по вине общества, то участник вправе потребовать проценты за пользование чужими денежными средствамич. 1 ст. 395 ГК РФ. Каких-либо иных негативных последствий не предусмотрено |

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Дивиденды / участники ООО»:

2018 г.

- Выплаченные дивиденды вернулись: что делать, № 8

- Дивиденды в 2018 году: без сучка, без задоринки, № 6Когда ООО и АО могут выплатить дивиденды, № 6Как отчитаться по выплаченным дивидендам, № 6

- Полученные дивиденды больше выплачиваемых: считаем НДФЛ, № 19

- Стоимость доли в ООО при выходе участника, № 18

- Участник-физлицо получает ОС при выходе из ООО: налоговые риски, № 11

2017 г.

- Выплата дивидендов при отсутствии прибыли или денег, № 8

- Дивиденды в связи с выходом из ООО не выплачиваются, № 7Ежемесячная выплата дивидендов в ООО: можно или нет, № 7

- Участник выходит из ООО без денег, № 6

- ООО выплачивает дивиденды резидентам, № 4Заполнение ООО справки 2-НДФЛ по дивидендам за 2016 год, № 4

- НДС при передаче имущества для увеличения чистых активов общества, № 23Помощь от участников: прощание со льготой, № 23

- Контроль цен при купле-продаже долей в ООО, № 17

- Если чистые активы стали ниже уставного капитала, № 13

2016 г.

- «Безвозмездно, то есть даром»: гражданину подарили долю в ООО, № 9

- «Типовые» ООО, № 4

- Внесение вклада в имущество АО, № 20

- Акционерам разрешили вносить вклады в имущество общества, № 15

- Доля в уставном капитале распределена между участниками: налоговые последствия, № 10

- Участникам ООО придется чаще обращаться к нотариусу, № 1

glavkniga.ru

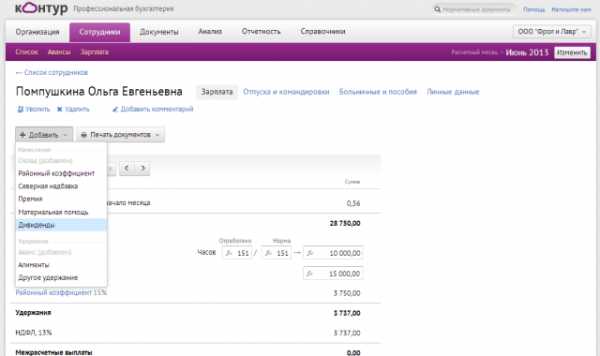

Выплата дивидендов ООО директору | Контур Бухгалтерия

Выплата дивидендов ООО – это законный способ получить учредителю прибыль, которая образовалась в ходе ведения предпринимательской деятельности. Просто снять деньги с расчетного счета или взять из кассы на свои нужды нельзя, так как на тот момент это имущество фирмы. Поэтому и осуществляется выплата дивидендов в ООО по итогам налоговых периодов, когда прибыль уже подсчитана.

Выплата дивидендов ООО: оформление

Выплата дивидендов ООО может осуществляться раз в квартал, полугодие или год – на усмотрение учредителей. Но сроки и периодичность выплат должны быть закреплены в Уставе общества. Помимо положений в учредительных документах, при каждом распределении прибыли для выплат учредителям необходимо созывать собрание собственников, оформлять протокол и решение. Единственный учредитель общества формирует только решение о выплате дивидендов. Формы этих документов разрабатывают сами организации, так как регламентированных нет. Основные требования, которые законодательство предъявляет к протоколу о собрании учредителей, перечислены в Федеральном законе 14-ФЗ «Об обществах с ограниченной ответственностью», а также в Гражданском Кодексе. Итак, что должен содержать протокол:

- Наименование фирмы, место и время проведения собрания.

- Список учредителей с их паспортными данными.

- Перечень вопросов к рассмотрению, именуемый повесткой дня.

- Количество голосов «За», «Против» и «Воздержался» по каждому пункты из повестки дня при рассмотрении вопроса в ходе заседания.

- Подписи учредителей после проведения собрания и секретаря (при наличии).

В решении, созданном на основании протокола необходимо указать сумму прибыли к распределению, сроки выплат, и, в какой форме они будут совершены: наличной или безналичной. Дивиденды должны быть выплачены в срок не позднее 60 дней, после принятия решения.

Расчет выплаты дивидендов ООО

Теперь определим сумму, которую должны получить учредители. Выплата дивидендов ООО осуществляется на основании расчета чистых активов и нераспределенной прибыли. Для этого понадобится бухгалтерская отчетность. Чистая прибыль аккумулируется на счете бухгалтерского учета 99, а по итогам года, после реформации баланса – на 84. Разница между определенными позициями актива и пассива баланса и есть величина чистого актива. Из расчета исключают:

- В активе — задолженность учредителей по вкладу в уставный капитал.

- В пассиве – полностью исключить разделы «Капитал и резервы» и «Доходы будущих периодов».

Правда в случае, когда принимается решение о выплате дивидендов, в активе баланса вообще не должна фигурировать задолженность учредителей, т.к. при неоплаченном полностью уставном капитале совершать выплаты за счет прибыли собственникам нельзя. Также выплата дивидендов невозможна, если она приведет к банкротству (или фирма находится в состоянии банкротства), есть непокрытый убыток по данным бухгалтерского учета, и, при расчете чистых активов, выяснилось, что пассивы больше активов, т.е. величина отрицательная.

Еще один важный момент: чистая прибыль, подлежащая распределению «очищена» от налога на прибыль. Т.е. после его уплаты в бюджет. Как быть, если выплата дивидендов ООО происходит на спецрежиме? На УСН есть спорный момент: до конца не ясно брать чистую прибыль по данным бухгалтерского учета, либо после того, как уплачен упрощенный налог. Налоговики придерживаются второй позиции. Кстати, выплата дивидендов ООО на УСН не является расходом и не уменьшает налогооблагаемую базу. На ЕНВД дивиденды распределяют на основании бухгалтерского учета.

Как распределить выплату дивидендов ООО между учредителями?

Обычно выплата дивидендов ООО происходит пропорционально доле каждого из учредителей в уставном капитале фирмы. Сумма чистой прибыли умножается процентную долю. Если организация в ходе собрания участников приняла решение об ином порядке распределения, это может быть чревато спорами с налоговыми органами. Фискальные органы могут просто не признать данную выплату дивидендами и доначислить налог, а заодно и пени по более высоким (стандартным) ставкам. Суды придерживаются того же мнения.

Какие налоги нужно платить при выплате дивидендов ООО?

Так как получение денежных средств, в данном случае, является доходом для учредителей, то организация должна выступить налоговым агентом и удержать с них НДФЛ или налог на прибыль (если в качестве учредителя выступает юридическое лицо). Выплата дивидендов ООО облагается по ставке 9% (для фирм и граждан резидентов). Иностранные учредители получат свою выплату за минусом 15%. Любые налоговые вычеты по НДФЛ, в данном случае, не действуют. Страховыми взносами дивиденды не облагаются.

Организация на УСН или ЕНВД также выступает налоговым агентом, когда совершается выплата дивидендов ООО. Расчет налога может быть усложнен в том случае, когда они были получены за прошлые периоды и в течение года. Тогда расчет будет производиться следующим образом: сумму налога, исчисленную при выплате дивидендов (доля в УК х 9%) нужно умножить общую сумму дивидендов к выплате по решению собрания и отнять от этого произведения сумму полученных ранее дивидендов.

Выплата дивидендов ООО налагает обязанность представить в ИФНС декларацию по налогу на прибыль (если учредителем являлось юридическое лицо) и справку 2-НДФЛ (для отчетности по физ. Лицам). Организациям на упрощенке и вмененке в декларации по прибыли нужно заполнить только титульный лист, подраздел 1.3 и лист 03. Отправить расчет нужно по итогам квартала, в котором совершалась выплата, не позднее 28 числа следующего месяца, после его окончания.

Конечно, расчет дивидендов стоит проводить в связке со всеми сопутствующими расчетами, соответственно, бухгалтерская программа должна уметь по актуальным алгоритмам дивиденды. Самая распространенная в России онлайн-бухгалтерия — Контур. Бухгалтерия — также умеет делать все расчеты, и выплата дивидендов ООО не представляет из себя чего-то сложного.

Что нужно сделать пользователю Контур.Бухгалтерии? Указать уже рассчитанную сумму дивидендов ООО по сотруднику можно в его личной карточке. С этой суммы онлайн-бухгалтерия удерживает 9% для резидентов РФ или 15% для нерезидентов и автоматически учитывает в отчетности. В системе есть возможность учитывать дивиденды даже для тех, кто не является сотрудником компании. Для этого нужно выбрать статус «Получатель дивидендов, не являющийся сотрудником» в его личной карточке.

Для бухгалтеров, которые хотят посмотреть что она из себя представляет и что в ней за автоматизация такая, от которой бухгалтерам хочется приятно расслабиться и улыбнуться, нужно зарегистрироваться, загрузить базы 1С и на месяц спокойно отдать все заботы онлайн-бухгалтерии. Регистрация:

www.kontur-online.ru