Новая форма декларации по НДС в 2019 году: правила заполнения

С 1 января 2018 года ставка НДС возрастет до 20%. Закон ФЗ-303, регламентирующий повышение ставки НДС, подписан и опубликован на официальном сайте Госдумы. Утверждена ли новая форма декларации по НДС в 2019 году и каковы правила ее заполнения – ответы на эти вопросы Вы найдете в нашей статье.

Повышение ставки НДС до 20%

Новая форма декларации по НДС в 2019 году

Свершилось то, что так долго и активно обсуждалось в бизнес-кругах и среди законодателей – ставка НДС все-таки повышена с нынешних 18% до 20%. Соответствующий закон уже подписан и размещен на сайте Госдумы.

Объявляя о повышении ставки НДС, премьер-министр РФ Дмитрий Медведев акцентировал внимание на том, что, обсуждая механизм реформирования налоговой системы, Правительство решило отказаться от «неоправданно тяжелых для людей шагов», тем самым подчеркнув, что льготная ставка на социальное значимые товары в 2019 году будет сохранена. Речь идет о медицинских и детских товаров, в отношении которых по-прежнему будет применяться ставка НДС 18%.

Положения ФЗ-303 о повышении ставки НДС до 20% вступают в силу с 1 января 2019 года.

Читайте также статью ⇒ «Строка 030 в декларации по НДС«.

Новая форма декларации по НДС в 2019 году

Сразу после опубликования закона о повышении ставки НДС среди бухгалтеров разразилась острая полемика относительно нового порядка предоставления отчетности по налогу с 2019 года.

Ввиду повышения ставки НДС до 20% логично прогнозировать отмену действующей налоговой декларации и внедрение нового отчетного документа. Однако, с момента официального объявления о повышении налоговой ставки и по настоящий момент представители фискальной службы не высказали своего мнения на этот счет. Измениться ли порядок расчета и оплаты НДС с 2019 года, будет ли введена в действие новая форма налоговой декларации – ФНС не дала каких-либо комментариев на этот счет. Вероятно, вопрос все еще находится на обсуждении налоговиков и окончательное решение по нему не принято.

Новый порядок расчета НДС по ставке 20% вступает в силу только с 01.01.2019 года, а это значит, что у фискальной службы еще достаточно времени в запасе, для того, чтобы определиться с утверждением новой декларации и предоставлением соответствующих разъяснений.

Читайте также статью ⇒ «Компенсация роста НДС — льготы в обмен на повышение«.

Как отчитываться по НДС за 2018 год

До вступления в силу положений ФЗ-303 и до момента предоставления ФНС каких-либо разъяснений относительно новой декларации по НДС, налогоплательщики «действуют по старой схеме», а именно оформляют и сдают декларацию и перечисляют платежи в бюджет в соответствие с порядок, действующим ранее.

Порядок уплаты НДС и предоставления налоговой декларации в 2018 году | |

| Отчетный период | Квартал |

| Срок подачи налоговой декларации | Поквартально в срок до 25-го числа, следующего за отчетным кварталом |

| Срок уплаты налога | Ежемесячно равными частями в срок до 25-го числа месяца, следующего за отчетным |

Бланк декларации по НДС на 2018 год можно скачать здесь ⇒ Декларация по НДС 2018.

Читайте также статью ⇒ «Вычет по НДС на основании сводного счета-фактуры техзаказчика«.

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

Новая форма декларации по НДС с 2019 года: проект от ФНС

ФНС решила обновить форму налоговой декларации по НДС. Проект соответствующего приказа опубликован на Едином портале для размещения проектов НПА.

Как поясняют в ФНС, обновленная форма декларации учитывает поправки, которые внесли в НК РФ 13 федеральных законов. Так, новая форма декларации учитывает, что с 2019 года ставка НДС вырастет с 18 до 20%, на уплату НДС будут переведены плательщики ЕСХН, из перечня операций, не облагаемых НДС, исключены банковские операции с драгоценными камнями и другие изменения.

Согласно проекту приказа, в декларации изменятся штрих-коды и в новой редакции будут утверждены:

- раздел 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 1 – 4 статьи 164 НК РФ»;

- раздел 9 «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период»;

- приложение № 1 к разделу 9 декларации «Сведения из дополнительных листов книги продаж».

Одновременно вносятся поправки в порядок заполнения декларации по НДС и в коды операций.

Кроме того, приказ содержит обновленные форматы:

- налоговой декларации по НДС;

- сведений из книги покупок об операциях, отражаемых за истекший налоговый период, передаваемых в налоговой декларации по НДС;

- сведений из дополнительного листа книги покупок, передаваемых в налоговой декларации по НДС;

- сведений из книги продаж об операциях, отражаемых за истекший налоговый период, передаваемых в налоговой декларации по НДС;

- сведений из дополнительного листа книги продаж, передаваемых в налоговой декларации по НДС;

- сведений из журнала учета выставленных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период, передаваемых в декларации по НДС;

- сведений из журнала учета полученных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период, передаваемых в налоговой декларации по НДС;

- сведений из счетов-фактур, выставленных лицами, указанными в пункте 5 статьи 173 НК РФ, передаваемых в декларации по налогу на НДС.

Обновленная форма декларации по НДС и указанные электронные форматы вступят в силу через два месяца после официального опубликования приказа.

Источник: https://buh.ru/

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Декларация по НДС в 2018-2019 годах — бланк и образец

Декларация по НДС за 3 квартал 2018 года — кто, куда и когда сдает

Какой нужен бланк

Формируем отчетность по НДС за 3 квартал 2018 года

Упрощенная или нулевая декларация — как правильно

Декларация по НДС за 3 квартал 2018 года — кто, куда и когда сдает

Согласно п. 5 ст. 174 и подп. 1 п. 5 ст. 173 НК РФ по НДС отчитываются компании и ИП (включая посредников), если они:

- не спецрежимники и осуществляли в отчетном квартале продажи с НДС;

- налоговые агенты;

- спецрежимники, освобожденные от НДС (ст. 145 НК РФ), в отчетном квартале выдававшие деловым партнерам счета-фактуры с НДС.

О том, кто по закону считается плательщиком налога, читайте в этом материале.

Срок подачи декларации по НДС за 3-й квартал 2018 года установлен на 25 октября включительно (это четверг). «Обособки» отчет не сдают (п. 5 ст. 174 НК РФ).

Способ отправки — электронный. Выбор имеют только спецрежимники — налоговые агенты (из них исключительно те, численность сотрудников у которых за предшествующий год не превысила 100 человек и которые не выдавали и не получали счета-фактуры с НДС в качестве посредников).

О том, как подать декларацию при отсутствии возможности сдать ее электронно, читайте в статье «Как сдать отчет по НДС, если нет электронной отчетности?».

Электронно придется отправлять контролерам не только НДС-отчет, но и пояснения к нему. Об этом смотрите в публикациях:

Какой нужен бланк

Декларация НДС в 2018 году формируется на том же бланке, на котором мы отчитывались за предшествующие 2 квартала 2018 года. Он утвержден приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558 с учетом изменений, внесенных приказом ФНС РФ от 20.12.2016 № ММВ-7-3/696. Внесенные в него поправки действуют с 12.03.2017.

О том, каким последним корректировкам подверглась форма по НДС, рассказано в статьях:

И хотя новшеств немало, они носят больше технический характер (видоизменены штрихкоды и таблицы отчета, введены новые строчки и т. д.).

Подробнее о способах, сроках и форме сдачи отчетности по НДС читайте здесь.

Формируем отчетность по НДС за 3 квартал 2018 года

Вспомним основные правила заполнения декларации по НДС:

- Титульник и раздел 1 оформляют все, кто обязан отчитываться по НДС.

- Разделы 2–12, а также приложения к разделам 3, 8–9 оформляйте, только если у вас были соответствующие хозоперации. Если таковых не было, незаполненные листы к отчету не прикладывайте.

- Разделы 8–9 оформляют плательщики НДС, ведущие книги покупок и продаж. В листы 8–9 попадут все сведения из этих регистров, в т. ч. по корректировкам и исправлениям.

- Разделы 10–11 — для посредников, включая неплательщиков НДС. Эти листы идентичны разделам 8–9, однако информация для них берется из иного источника — журнала учета счетов-фактур.

- Раздел 12 — прерогатива неплательщиков НДС, оформляющих счета-фактуры с обозначенным строкой налогом. Те, кто не уплачивает налог (или освобожден от него), в случае выписки счета-фактуры с НДС представляют контролерам декларацию, состоящую из титула, разделов 1 и 12.

Образец декларации по НДС за 3 квартал 2018 года, заполненный на основании примера, можно скачать в материале «Какой порядок заполнения декларации по НДС (пример, инструкция, правила)».

ВАЖНО! Оформляя налоговую декларацию по НДС, проверьте, корректно ли указаны коды вида операций (КВО) в налоговых регистрах по НДС. Нестыковки в КВО, внесенных в книги покупок, продаж и журналы учета счетов-фактур, приведут к тому, что отчетность не пройдет форматно-логическую проверку и будет приравнена к несданной.

НДС-декларация — одна из самых сложных. Однако даже с серьезной проблемой можно справиться, если рядом есть компетентная поддержка профессионалов.

Разделы декларации по НДС за 3 квартал 2018 года вам помогут заполнить рекомендации наших экспертов:

А если вы практикуете раздельный учет, загляните сюда. Не забудьте перед отправкой отчета проверить корректность его заполнения, используя бухрегистры и контрольные соотношения, рекомендуемые ФНС. Иначе не исключено, что отчетность не будет принята, а налоговики не замедлят наложить штрафы.

Упрощенная или нулевая декларация — как правильно

Если в 3 квартале 2018 года у вас не было хозопераций, отражаемых в декларации по НДС, можно ее не оформлять, а вместо этого заполнить упрощенный отчет. Его форма введена приказом Минфина РФ от 10.07.2007 № 62н. Это рекомендуют сами чиновники (письмо Минфина РФ от 10.03.2010 № 03-07-08/64). Однако для того чтобы воспользоваться такой возможностью, необходимо соблюсти ряд условий.

О том, какие это условия, читайте в этой статье. А здесь вы найдете заполненный образец упрощенной декларации за 3-й квартал 2018 года.

ВАЖНО! Если необходимые условия не соблюдены, придется составлять нулевку по НДС. О том, как это сделать, расскажет наша публикация. Не забудьте, что за несдачу нулевого отчета тоже предусмотрена административная и налоговая ответственность.

Подходит время 3 декларационной кампании по НДС в 2018 году, а проблем меньше не становится. Давайте справляться с трудностями вместе! В нашей рубрике «Декларация НДС 2017-2018» вас всегда ждут актуальные материалы, а наши эксперты помогут разобраться с самыми каверзными вопросами. Вы сможете задать их через форму отправки сообщений, расположенную под каждой статьей, или на нашем профессиональном форуме. Мы ждем и профессионалов, и новичков!

nalog-nalog.ru

Образец заполнения и бланк налоговой декларации по НДС — 2017-2018

«НДС декларация 2017-2018 бланк» — при введении такого поискового запроса найдется

бланк декларации по НДС, действительный в 2017-2018 годах. По сравнению с бланком 2015–2016 годов он обновлен. Рассмотрим его особенности и узнаем, где найти образец заполнения декларации по НДС и скачать актуальный бланк декларации по НДС.

Особенности налоговой декларации по НДС (бланк 2017–2018 годов)

Образец заполнения декларации по НДС 2017–2018 годов

Где найти бланк декларации по НДС 2017–2018 годов

Итоги

Особенности налоговой декларация по НДС (бланк 2017–2018 годов)

Декларация по НДС, применяемая для отчета с 1-го квартала 2017 года, по-прежнему утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, но берется из его последней редакции от 20.12.2016.

Декларация состоит из титульного листа и 12 разделов, из которых обязательными для заполнения являются титульный лист и раздел 1. Прочие разделы заполняются при наличии соответствующих операций. При этом может возникнуть необходимость в оформлении приложений к разделам 3, 8 и 9.

Если данные для заполнения разделов у лица, обязанного подавать декларацию, отсутствуют, это не снимает с него обязанности сдать декларацию. В этом случае она будет подана только в составе обязательных разделов, причем в разделе 1 в полях, предназначенных для данных о налоге, вместо цифр будут стоять прочерки.

Подробнее об оформлении такой декларации читайте в статье «Как заполнить нулевую декларацию по НДС?».

По сравнению с декларацией 2015–2016 годов принципиальных изменений в обновленном бланке нет:

- сделан ряд редакционных правок в разделах 3, 4, 6, 8, 9;

- детализированы строки доходов в разделе 3, что привело к общему увеличению числа строк в этом разделе;

- соответственно, изменен и электронный формат бланка.

В соответствии с изменениями, внесенными в бланк, уточнен и порядок его заполнения, содержащийся в том же приказе ФНС России, которым утверждена форма декларации.

Разделы 8–12 представляют собой регистры, в которых отражаются исходные данные по НДС из учетных документов отчитывающегося лица. На основании сведений из разделов 8–12 информация вносится в основные разделы 1–7 декларации.

Разделы 8 и 9 заполняются всеми налогоплательщиками, которые ведут книги покупок и продаж. Сюда заносится полная информация из этих книг, в том числе по корректировочным и исправленным счетам-фактурам. Разделы содержат приложения для отражения данных, попавших в дополнительные листы к книгам.

Разделы 10 и 11 предназначены для посредников, в том числе не являющихся плательщиками НДС. Структура разделов 10 и 11 аналогична структуре разделов 8 и 9, но данные сюда заносятся из других регистров — обязательных для ведения посредником журналов учета счетов-фактур.

Раздел 12 заполняется неплательщиками НДС на основании тех счетов-фактур, которые в течение отчетного периода были выставлены ими с выделением суммы НДС.

Разделы 8–12 декларации в случае представления ее уточненного варианта могут быть откорректированы. В этом случае на первом листе соответствующего раздела необходимо проставить код актуальности сведений.

О правилах подготовки и подачи уточненной декларации по НДС читайте в этом материале.

Образец заполнения декларации по НДС 2017–2018 годов

С образцом заполнения налоговой декларации по НДС 2017-2018 годов можно ознакомиться на сайте ФНС. Причем здесь найдется не только образец заполнения, но и бланк налоговой декларации НДС.

Учитывая большой объем информации, которая должна быть включена в декларацию обычными налогоплательщиками, данные для ее отражения лучше формировать в бухгалтерской программе. Тогда они автоматически попадут и в отчетность, сформированную в этой же программе. Там же в автоматическом режиме будет произведена проверка данных декларации.

Об особенностях заполнения отдельных разделов декларации читайте в статьях:

Посредники и неплательщики НДС при небольшом объеме документов, требующих отражения в декларации, могут воспользоваться бланками, включенными в программы электронной сдачи отчетности, в том числе на сайте ФНС.

Где найти бланк декларации по НДС 2017–2018 годов

Оптимальное решение для всех, кто должен отчитываться по НДС, — использовать для ведения учета бухгалтерские программы, в которых есть не только бланк декларации, но и возможность его автоматического заполнения на основании учетных данных, проверки и отправки в ИФНС либо выгрузки в программу электронной сдачи отчетности.

О том, как можно проверить правильность внесения данных в декларацию, читайте в материале «Как проверить декларацию по НДС (контрольные соотношения)?».

Если же вам все-таки понадобится скачать бланк декларации по НДС 2017-2018 годов отдельно, это можно сделать на нашем сайте.

Скачать бланк декларации по НДС

Итоги

При необходимости вы можете скачать бланк декларации по НДС, размещенный в этой статье, однако более целесообразно при заполнении декларации использовать программные продукты, содержащие не только актуальный бланк декларации, но и встроенные системы проверки и отправки декларации в ИФНС.

Верно заполнить декларацию за 3-й квартал 2017 года вам поможет наш чек-лист.

nalog-nalog.ru

Новый бланк налоговой декларации по НДС за 2018 год

Приказом ФНС России от 20.12.2016 N ММВ-7-3/696@ внесены несколько изменений в форму НДС:

- в Приложении 1 к разделу 8 (продолжение) и в Продолжении раздела 8 поле 150 «Номер таможенной декларации» разбито на несколько полей, каждое из которых имеет такой же код. При этом изменено наименование поля на «Регистрационный номер таможенной декларации»

- на некоторых страницах декларации заменены штрих-коды;

- на титульном листе убрали «место для печати».

Ранее, федеральным законом от 28.06.2013 № 134-ФЗ, в форму налоговой декларации по НДС были включены разделы, содержащие сведения, указанные в следующих документах:

- в книге покупок и книге продаж налогоплательщика;

- в журнале учета полученных и выставленных счетов-фактур в случае выставления и (или) получения счетов-фактур при осуществлении налогоплательщиком (налоговым агентом) предпринимательской деятельности в интересах другого лица на основе посреднических договоров на реализацию и (или) приобретение от своего имени, на основе договора транспортной экспедиции, а также при выполнении функции застройщика. При этом указываются сведения в отношении указанной деятельности;

- в выставленных счетах-фактурах. Это положение распространяется на лиц, не являющихся налогоплательщиками или налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, а также при осуществлении не облагаемых НДС операций.

Кроме того, налоговые агенты, не являющиеся плательщиками НДС или являющиеся налогоплательщиками, освобожденными от исполнения обязанностей, связанных с исчислением и уплатой данного налога, должны подавать декларацию по НДС в электронной форме по телекоммуникационным каналам связи, в случае выставления и (или) получения счета-фактуры при осуществлении предпринимательской деятельности в интересах другого лица в следующих случаях:

- на основе посреднических договоров на реализацию и (или) приобретение от своего имени;

- на основе договора транспортной экспедиции при условии исчисления базы в отношении доходов в виде вознаграждения за исполнение такого договора в соответствии с гл. 23, 25, 26.1 и 26.2 НК РФ;

- при выполнении функции застройщика.

В налоговую декларацию по НДС включаются сведения, имеющиеся в журнале учета полученных и выставленных счетов-фактур в отношении указанной деятельности.

www.buhsoft.ru

Новая декларация по НДС за 3 квартал 2018 года: форма и образец заполнения

Все плательщики и налоговые агенты по НДС 25 октября должны представить декларацию. Помимо того что бланк объемный и сложный к заполнению, инспекторы теперь могут аннулировать ваш отчет и вы об этом узнаете, только когда придет штраф. Мы подготовили подробные инструкции, для того чтобы инспекторы приняли вашу декларация по НДС за 3 квартал 2018 года, форма и образец заполнения доступны для скачивания в статье.

В этой статье вы узнаете:

Документы для скачивания:

Сейчас практически не найти организацию, которая хотя бы раз не сдавала декларацию по налогу на добавленную стоимость. Необходимость отчитаться возникает даже у налогоплательщиков на упрощенке и ЕНВД, если они оформили своим покупателям счет-фактуру с выделенной суммой НДС или ввезли иностранные товары на территорию России. О том по какой форме сдавать декларацию по НДС за 3 квартал 2018 года и как ее заполнить, расскажем далее.

Декларация по НДС за 3 квартал 2018: бланк

Декларация НДС за 3 квартал 2018 года нужно сдавать на бланке, который установила ФНС приказом от 26.12.16 № ММВ-7-3/696@. Форма содержит титульный лист и 12 разделов с приложениями.Декларация по НДС за 3 квартал должна быть представлена в инспекцию по месту вашего учета не позже 25 октября 2018 года.

Обратите внимание!

Прежде чем сдавать декларацию по НДС за 3 квартал, проверьте, со всех ли операций вы начислили налог. Иначе потом это сделают инспекторы. Редакция УНП собрала опасные ситуации, в которых компании напрасно не платят НДС.

Подробности — в статье

Направьте форму с помощью одной из специальных программ через интернет. Сдать бумажную форму плательщикам НДС нельзя. Даже если раньше вы сдавали декларацию на бумаге, сейчас инспекторы ее не примут (п. 5 ст. 174 НК РФ).

У электронного представления отчета есть только одна сложность: нужно проверять актуальность ключей подписи и формат документа. Поэтому перед тем как отправить декларацию по НДС за 3 квартал 2018 года, последнее обновление форматов уже должно быть установлено в вашей программе.

Срочные новости!

Декларация по НДС за 3 квартал 2018 года: пример заполнения

В вашей работе пригодятся статьи:

Заполнение декларации НДС за 3 квартал 2018

Декларация по НДС за 3 квартал 2018 года содержит в себе 12 разделов, но компании в обязательном порядке заполняют только титульный лист и раздел 1, где указывается налог к уплате или возмещению. Остальные разделы нужно заполнить только тем компаниям, у которых были определенные операции. Наша таблица поможет разобраться, что в декларации нужно заполнить вашей компании.| Раздел декларации | Кто заполняет | Комментарии к заполнению отчета |

| Титульный лист | Все организации | Проверьте номер корректировки, налоговый период и отчетный год. Выше мы писали, что налоговая в случае ошибки может потребовать уточнить, верно ли вы заполнили декларацию. |

| 1 | Все организации |

Основные строки, которые проверяет инспекция — 040 и 050. Как снизить вероятность камералки по налогу на добавленную стоимость, смотрите выше. Будьте внимательны при заполнении КБК. Обычно он заполняется в программе автоматически, но в случае ошибки при последующей уплате налога деньги попадут не на те реквизиты. Это грозит начислением пени и штрафом. |

| 2 | Налоговые агенты по НДС |

Во втором разделе вам нужно заполнить данные в разрезе каждого агента. Как правило ими выступают иностранные организации. Поставьте прочерки, если нет каких-либо данных. Например, ИНН. Сумма налога к уплате в бюджет за налогового агента укажите в строке 060. |

| 3 | Компании, совершавшие операции, облагаемые по ставкам 10% и 18% |

Раздел 3 нужно заполнить, если компании совершали операции с товарами и услугами по ставке 10 и 18 процентов. Общую сумму рассчитанного налога с учетом авансов (строка 070) и восстановленного налога (строка 090) отразите в строке 118. Напоминаем, в строке 010 она больше не указывается. Приложение I к разделу 3 нужно заполнять на каждый объект недвижимого имущества отдельно. |

| 4 | Компании, отгрузившие товары на экспорт, обоснованность применения которой подтверждена документами | Раздел заполняют те организации, которые подтвердили право применять ставку 0 процентов. |

| 5 | Организации, проводившие операции, облагаемые по ставке 0 % | В разделе отразите вычеты, которые фактически были во 2 квартале. Например, компания могла собрать все документы для подтверждения нулевой ставки в предыдущем квартале, но выполнила все условия только в текущем. |

| 6 | Организации, проводившие операции, облагаемые по ставке 0 %, обоснованность применения которой не документально подтверждена | Заполните 6 раздел, если у компании не получилось подтвердить право на ставку 0 процентов. Представить документу нужно в течение 180 дней. |

| 7 |

Организации, у которых в отчетном периоде были: — операции, освобождаемые и не признаваемые объектом налогообложения НДС от налогообложения; — операции по реализации товаров, работ, услуг за пределами России; — авансы в счет предстоящих поставок товаров длительного производственного цикла (постановлению Правительства РФ от 28.07.2006 № 468) |

Заполните раздел на основании данных о тех операциях, которые не облагаются налогом на добавленную стоимость. |

| 8 | Организации, заявляющие налоговые вычеты | Данные из книги покупок. Здесь надо показать сумму вычетов по налогу. Чтобы не вызвать лишнее внимание налоговиков, если при окончательном расчете у вас получился налог к возмещению, не заполняйте его. Укажите вычеты в следующих кварталах, когда будет реализация. |

| 9 | Плательщики НДС, у которых возникает обязанность по исчислению налога на добавленную стоимость | Данные из книги продаж. Проверьте расчет налога. Будьте аккуратны: для проверки разделов 8 и 9 декларации ФНС использует программу АСК НДС-2. |

| 10 | Посредники, в том числе комиссионеры, агенты, застройщики, экспедиторы, которые получали счета-фактуры в интересах другого лица |

Укажите в разделе данные по полученным счетам-фактурам. |

| 11 | Посредники, в том числе комиссионеры, агенты, застройщики, экспедиторы, которые выставляли счета-фактуры в интересах другого лица | Укажите в разделе данные по выставленным счетам-фактурам. |

| 12 | Организации, которые освобождены от уплаты НДС, выставившие в отчетном периоде счета-фактуры с выделенной суммой налога | Раздел используется компаниями на спецрежимах. Его также заполняют общережимники при выставлении счета-фактуры по необлагаемым операциям. |

Первое, на что смотрят инспекторы при получении налоговой декларации по НДС за 3 квартал 2018 года — титульный лист. От его заполнения зависит, будут ли отчет проверять дальше. Ниже реквизиты, на которые стоит обратить внимание.

| Реквизит | Как следует заполнять |

| ИНН/ КПП | Номер ИНН и КПП вы можете узнать из своей выписки ЕГРЮЛ, их выдают при регистрации компании в налоговой |

| Номер корректировки | Если сдаете первичный отчет за 3 квартал, то укажите «0». Все остальные цифры по порядку в этом поле указываются только в случае представления уточненки |

| Налоговый период | У 3 квартала код налогового периода 23. Их устанавливает ФНС отдельными приказами |

| Отчетный год | Укажите 2018, если сдаете первичный отчет за 3 квартал. При ошибке в указании отчетного года проверяющие могут подумать, что вы подготовили уточненную декларацию за прошлые периоды |

| Код налогового органа | У каждой инспекции есть свой четырехзначный код. Первые 2 цифры обозначают регион, а остальные — номер налоговой. Узнайте, какой код у ИФНС, где вы стоите на учете: на сайте ФНС |

| Наименование налогоплательщика | Запишите полное наименование вашей компании, как значится в регистрационных документах |

| Код ОКВЭД | У налогоплательщика может быть несколько видов экономической деятельности. Однако на титульном листе декларации отражается основной ОКВЭД, он же указан основным в выписке из ЕГРЮЛ |

| Номер контактного телефона | Укажите действующий номер, он может быть как городским, так и личным номером директора или бухгалтера. Инспекторы стали часто звонить в компании, чтобы уточнить вопросы по декларации |

Раздел 1 заполняют плательщики НДС, в котором отражают сумму к уплате или возмещению из бюджета. Раздел 2 заполняется налоговыми агентами по НДС, которые должны перечислить налог в бюджет за своего контрагента.

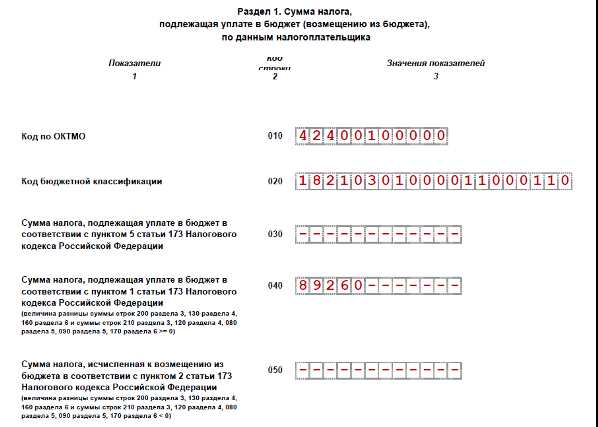

В разделе 1 декларации НДС 3 квартал 2018 обратите особое внимание на строки:

- 020 — код бюджетной классификации, на который поступят ваши перечисленные деньги. Если ошибиться в данном реквизите, придется писать уточняющее письмо, чтобы инспекторы перенесли средства на верный код и налог посчитали уплаченным;

- 040 — сумма налога к уплате в бюджет. Расчет для проверки суммы приведен в бланке декларации. Это та сумма, которую нужно перечислить в бюджет равными долями в течение трех следующих месяцев,

- 050 — сумма налога, которую организация может возместить из бюджета. При этом налоговики обязательно проведут камеральную проверку. Этого можно избежать, если учесть рассчитанную сумму для возмещения в следующем отчетном периоде, когда у налогоплательщика появится налог к уплате.

- 010, 030 — у контрагента, например у иностранной организации, может не оказаться ИНН и КПП. В таком случае поставьте прочерки;

- 020 — укажите полное наименование продавца. В декларации будет столько разделов 2, за скольких продавцов агент заполняет отчет;

- 040 — в коде бюджетной классификации нельзя допускать ошибок. В противном случае вам придется писать уточняющие письма в ИФНС;

- 060 — в строке укажите сумму НДС, которую перечисляете в бюджет в качестве налогового агента;

- 070 — код операции, за которую уплачивается НДС, можно узнать из Приложения №1 к Порядку заполнения декларации.

Как выявляют фирму-однодневку

ФНС усиливает борьбу с однодневками и даже придумала 22 новых признака их выявления и ввела новую процедуру — аннулирование деклараций. Если такое случится с контрагентом, ваша компания потеряет вычеты НДС.Поэтому прежде чем заключить сделку, проверьте добросовестность своего потенциального контрагента. Это можно разными способами, например, воспользоваться специальным сервисом

Проверка контрагентов

и узнать:

www.gazeta-unp.ru

Инструкция по заполнению декларации по НДС в 2018 году

Заполнение декларации по НДС требует от бухгалтера особого внимания, ошибки могут повлечь налоговую, административную или уголовную ответственность. Мы подготовили пошаговую инструкцию по заполнению декларации по НДС в 2018 году с примерами и подсказками как для опытных главбухов, так и для чайников.

Что нужно знать перед заполнением декларации по НДС в 2018 году

Отчетность по НДС сдается в налоговые органы ежеквартально до 25 числа месяца, следующего за отчетным кварталом. Для НДС, как и других налогов, действует правило переноса. Согласно этому правилу если отчетная дата выпадает на выходной день, то крайний срок отправки отчетности переносится на следующий рабочий день.

В 2018 году отправляйте декларацию по НДС в следующие сроки.

Форма декларации по НДС, применяемая в 2018 году, утверждена Приказом ФНС России от 29.10.14 № ММВ-7-3/558@ в редакции от 20.12.2016. Этим же приказом утверждена и инструкция по заполнению декларации.

Скачайте бесплатно пустой бланк декларации по НДС, актуальный в 2018 году >>>

В 2018 году налоговики принимают декларацию по НДС в электронном виде. Однако есть исключения, и в некоторых случаях чиновники примут отчетность на бумаге:

- Отчетность предпринимателей и организаций, не являющихся плательщиками НДС,

- Плательщики НДС, получившие освобождение от уплаты налога.

Инструкция по заполнению декларации по НДС в 2018 году с примерами

Мы рассмотрели общие правила отправки отчетности. Разберемся, как заполнить декларацию по НДС в 2018 году. Для этого мы подготовили пошаговую инструкцию. Она подойдет и для опытных бухгалтеров, и для чайников.

Скачайте пример заполнения декларации по НДС в 2018 году >>>

Инструкция по заполнению декларации по НДС в 2018 году утверждена приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ (в редакции от 20.12.2016). Инструкцию можно найти в приложении №2 к этому приказу.

Состав декларации по НДС в 2018 году

Декларация по НДС состоит из 12 разделов, но большинство налогоплательщиков должны заполнять не все листы (глава «Общие положения» инструкции ФНС).

В инструкции каждому разделу посвящена отдельная глава. Их мы и описали по шагам ниже.

Упрощенный вариант

В упрощенном виде (титульный лист и раздел 1 с прочерками) декларацию заполняют предприятия в случаях:

- Отсутствия деятельности в отчетном периоде,

- Осуществление операций, не подлежащих обложению НДС,

- Отсутствие деятельности на территории России,

- Наличие операций длительного цикла, когда на изготовление товара, выполнение работы или услуги требуется более полугода.

Обычный вариант

Чаще всего предприятия заполняют следующие разделы декларации:

- Титульный лист,

- Раздел 1 с суммами налога, подлежащими уплате в бюджет,

- Раздел 3 с расчетом суммы налога,

- Разделы 8-12 со сведениями из книг покупок и продаж.

Специальные разделы

В ряде случаев в зависимости от специфики налогооблагаемых операций налогоплательщики могут заполнять дополнительные разделы:

- Раздел 2 заполняют налоговые агенты,

- Разделы 4, 5, 6 заполняют предприятия – экспортеры,

- Раздел 7 предназначен для отражения операций, освобожденных от НДС.

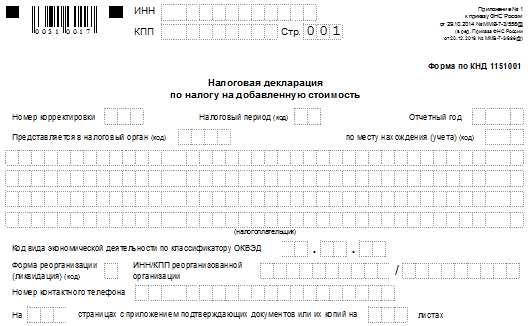

Титульный лист декларации по НДС в 2018 году

Титульный лист содержит сведения об организации или индивидуальном предпринимателе – плательщике НДС (п. 17 — 32 Инструкции):

- ИНН и КПП, если декларацию заполняет предприниматель, то КПП не заполняется,

- Наименование организации или ФИО предпринимателя,

- Код налогового периода в соответствии с Приложением 3 к Инструкции по заполнению декларации,

- Код налоговой инспекции,

- ОКВЭД,

- Контактный телефон налогоплательщика,

- Подпись ответственного лица,

- Печать организации – при наличии.

Как это отразить в отчетности, посмотрите на примере заполнения ниже.

Заполнение раздела 1

Раздел 1 декларации по НДС в 2018 году содержит обобщенные данные о размер налога, подлежащего к уплате или возмещению из бюджета (п. 33 — 34.8 Инструкции ФНС). Внимательно заполните код ОКТМО и КБК, ниже укажите итоговую сумму налога в одной из строк: 030 – 050.

В строке 030 укажите налог, если счет-фактура выставлен организацией, освобожденной от уплаты НДС.

В строках 040, 050 укажите результат расчета налога в разделе 3:

- В строку 040 впишите сумму налога, если в разделе 3 получился положительный результат,

- В строке 050 укажите сумму, если в разделе 3 получился отрицательный результат (налог к возмещению из бюджета).

Как заполнить раздел 3 декларации по НДС

Раздел 2 заполняют налогоплательщики, выполняющие роль налогового агента по НДС (п. 35 — 37.8 Инструкции ФНС). К примеру, в отношении зарубежного партнера или собственника муниципального имущества.

В течение квартала в 2018 году организация может выполнять обязанности налогового агента по отношению к нескольким контрагентам. Тогда необходимо заполнить несколько разделов 2 декларации по НДС отдельно для каждого такого контрагента.

Пример заполнения раздела 3

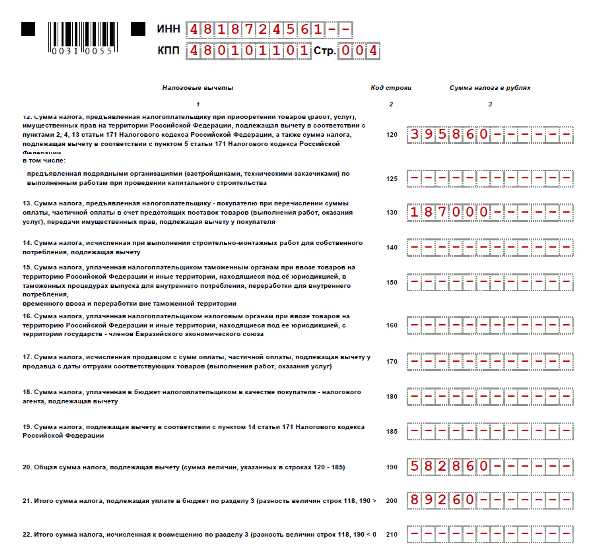

Раздел 3 содержит всю информацию, необходимую для расчета итоговой суммы налога (п. 38 — 40.6 Инструкции по заполнению декларации по НДС от ФНС). Итоговая сумма может получиться:

- Положительной, тогда налогоплательщик обязан уплатить эту сумму в бюджет,

- Отрицательной, тогда организация имеет право возместить налог из бюджета.

Начисленный налог

В первой части раздела 3 декларации по НДС приведите расчет исчисленного налога.

В строках 010 – 042 укажите сумму выручки и НДС по соответствующим налоговым ставкам в 2018 году.

Строка 050 предназначена для отражения операций по продаже организации как имущественного комплекса.

В строке 060 укажите суммы, направленные на выполнение строительно-монтажных работ для собственных нужд, если таковые имели место в течение квартала.

В строке 070 впишите сумму налога по счетам-фактурам, выставленным по предоплате от покупателей. Налог определяйте по расчетным ставкам 18/118 или 10/110.

Строка 080 в декларации по НДС предназначена для отражения суммы налога, подлежащей восстановлению, а причина восстановления конкретизируется в строках 090-100.

В строках 105 – 109 указывают суммы корректировки реализации и соответствующей корректировки НДС.

В строках 110 и 115 укажите суммы налога, уплаченные при таможенном декларировании.

Строка 118 содержит общую сумму налога, исчисленного по итогам отчетного квартала.

Налоговые вычеты

Во второй части раздела 3 укажите суммы налоговых вычетов, уменьшающих НДС.

В строке 120 отразите суммы «входного» НДС по счетам-фактурам поставщиков.

В строке 130 укажите суммы налога по авансовым счетам-фактурам поставщиков, это НДС с выданных авансов.

В строке 140 продублируйте сумму из строки 060, это налоговый вычет по СМР для собственных нужд.

Строки 150, 160 предназначены для участников внешнеэкономической деятельности.

В строке 170 укажите сумму НДС по авансовым счетам-фактурам, выданным ранее покупателям, и зачтенную в отчетном квартале.

В итоговых строках укажите:

- Общую сумму налоговых вычетов,

- Сумму, подлежащую уплате в бюджет или

- Сумму, подлежащую возмещению из бюджета.

Вот пример, как это будет выглядеть в вашей декларации.

Разделы 4, 5, 6

Разделы 4, 5 и 6 заполняют только те налогоплательщики, которые осуществляют операции по ставке НДС 0% (п. 41 — 43.10 Инструкции к декларации по НДС):

- Раздел 4 заполняют организации, имеющие документальное подтверждение правомерности применения ставки 0%,

- Раздел 6 заполняется, если на отчетную дату предприятие не успело подготовить пакет документов на подтверждение ставки 0%,

- Раздел 5 заполняют организации, которые ранее заявили вычет по документам, но только в отчетном периоде получили право на применение льготы по налогу.

Раздел 7

Раздел 7 заполняйте, если в отчетном квартале совершали операции, освобожденные от НДС (п. 44 — 44.7 Инструкции). Операции в декларации по НДС группируйте по кодам, указанным в Приложении 1 к Порядку заполнения декларации.

Как заполнить разделы 8 – 12

В разделах 8 и 9 отразите данные книги покупок и продаж соответственно (п. 45 — 55.5 Инструкции к декларации по НДС в 2018 году). Формат отчетности позволяет формировать дополнительные листы, если есть такая необходимость.

В разделах 10 и 11 отражают данные о выданных и полученных счет-фактурах организации-посредники:

- Комиссионеры и агенты,

- Организации – застройщики,

- Экспедиторы.

В разделе 12 данные о выданных счет-фактурах отражают организации и предприниматели, освобожденные от НДС. Например, компании на УСН, выдавшие покупателю счет-фактуру с выделенным НДС.

По данным разделов 8 – 12 инспекторы делают перекрестную сверку счетов-фактур выданных и полученных налогоплательщиками. При этом могут выявить два несоответствия:

- Покупатель не отразил в своей книге покупок счет-фактуру, отраженный в вашей книге продаж. В этом случае налоговые органы не станут предпринимать никаких действий,

- Поставщик не отразил в своей книге продаж счет-фактуру, имеющийся в вашей книге покупок. В этом случае инспекторы пришлют требование о предоставлении пояснений.

www.rnk.ru