налоговый баланс — это… Что такое налоговый баланс?

- налоговый баланс

- adj

Универсальный русско-немецкий словарь. Академик.ру. 2011.

- налоговый аудит

- налоговый баланс, обязательный для составления юридическим лицом

Смотреть что такое «налоговый баланс» в других словарях:

Налоговый учёт — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период … Википедия

Налоговый учет — Бухгалтерский учёт Ключевые понятия Бухгалтер Бухгалтерия Пробный баланс Главная бухгалтерская книга Дебет Себестоимость Двойная запись Стандартные методы Наличный и кумулятивный методы РСБУ / МСФО Финансовая отчётность Бухгалтерский … Википедия

Бухгалтерский баланс

Инвестиционный налоговый кредит — это форма изменения срока исполнения налогового обязательства, при которой налогоплательщику предоставляется возможность уменьшить платежи по налогу на прибыль организации с последующей уплатой суммы кредита и процентов. Предоставляется на срок… … Википедия

Н — Наблюдаемые входные данные — см .Ненаблюдаемые входные данные Наблюдатель [ analyst, observer] Наблюдение экономических явлений [economic observation] Наблюдения [observations] … Экономико-математический словарь

Налог на имущество организаций — 2009 2010 ИП … Бухгалтерская энциклопедия

Личные расходы — (Personal expenses) Личные расходы это ежемесячный индекс, отражающий изменения расходования средств для удовлетворения личных потребностей Личные потребительские расходы, учет, оптимизация и контроль личных расходов, планирование расходов… … Энциклопедия инвестора

Ликвидация предприятия — Ликвидация предприятия процесс, завершающий деятельность организации при отсутствии перехода прав и обязанностей к другим лицам. Ликвидацию можно условно разделить на виды: добровольная ликвидация и принудительная ликвидация. Существуют… … Википедия

Ликвидация юридического лица — Ликвидация юридического лица прекращение существования юридического лица путем внесения соответствующей записи в Единый государственный реестр юридических лиц. Ликвидация юридического лица влечет утрату им гражданской правоспособности.… … Википедия

БУХГАЛТЕРСКИЙ УЧЕТ — непрерывное фиксирование и анализ данных, позволяющих получить количественную экономическую информацию о деятельности предпринимательских и иных организаций. Люди, принимающие решения в самой организации и вне ее, пользуются подобной информацией… … Энциклопедия Кольера

Отложенный налог на прибыль — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период … Википедия

Книги

- Налоговый учет. Учебное пособие, Попова Людмила Владимировна, Маслова Ирина Алексеевна, Малкина Елена Леонидовна. В учебном пособии раскрыта современная концепция организации и ведения налогового учета на предприятии. Рассмотрен комплекс вопросов, связанных с методикой налогового учета основных средств,… Подробнее Купить за 504 грн (только Украина)

- Бухгалтерский учет: основы организации и ведения, Т. Каковкина. Учебно-методическое пособие соответствует Государственному образовательному стандарту специальности 060500 (080900. 65) «Бухгалтерский учет, анализ и аудит». В пособии определены предмет и… Подробнее Купить за 500 руб электронная книга

- 1 С: Бухгалтерия 8 КОРП. Учет в головной организации, М. А. Власова, С. А. Харитонов. В пособии на сквозном примере рассказывается о том, как вести бухгалтерский и налоговый учет в головной организации, в состав которой входят обособленные подразделения, как не выделенные, так… Подробнее Купить за 422 руб

universal_ru_de.academic.ru

Отчетность организации | Понятие налоговой отчетности

Под налоговой отчетностью предприятия следует понимать комплекс сведений об имущественном положении, финансовом состоянии организации и о результатах ее хозяйственной деятельности. Как и в бухгалтерском учете, налоговая отчетность должна включать в себя налоговый баланс, отчет о прибылях и убытках, а также все декларации по налогам, которые уплачивает предприятие. Иные документы, необходимые в бухгалтерском учете, в том числе пояснительная записка, на наш взгляд, могут не использоваться.

Налоговый баланс (как и бухгалтерский) – это способ группировки имущества предприятия на определенную дату. В соответствии с ГК РФ имуществом называются вещи, являющиеся объектами гражданских прав: основные и оборотные средства, нематериальные и прочие активы, денежные средства, валютные ценности, ценные бумаги, права требования к третьим лицам (дебиторские задолженности), иные вещи и вещные права, имеющие денежную оценку.

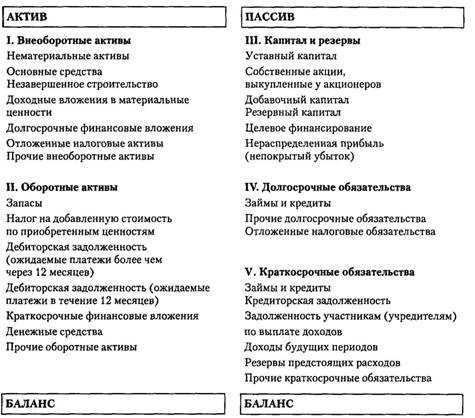

Двойная запись в налоговом учете удостоверяет равновесие двух свойств имущества. Одно свойство – это его описание по составу и размещению, другое – это его отражение по источникам возникновения и целевому назначению. Поскольку речь идет об одном и том же имуществе, то при правильном оформлении хозяйственных операций налоговый баланс должен сойтись. По внешнему виду баланс представляет собой двухстороннюю таблицу. В левой ее части, которая носит название «Актив», имущество группируется по перечню и расстановке. В правой стороне, которая носит название «Пассив», оно классифицируется по способам приобретения (поступления) и своему предназначению. Например, статья «Уставный капитал» в «Пассиве» баланса (счет 80) – это источник средств, которые внесли учредители предприятия. По сумме внесенных средств этой статье в «Активе» могут соответствовать разные статьи, например «Денежные средства» (счета 50, 51, 52), «Основные средства» (счет 01) и т.п.

Для удобства отражения сведений и проведения анализа актив и пассив баланса подразделяются на разделы и отдельные статьи. Лучше использовать форму, предложенную приказом Минфина РФ «О формах бухгалтерской отчетности организации» от 22.07.2003 г.

Рис. 5. Обобщенная форма налогового баланса

Итоги по активу и по пассиву баланса часто называют «валюта баланса».

В отличие от бухгалтерской формы баланса, утвержденной приказом Минфина РФ от 22.07.2003 г. № 67н, в налоговый баланс нами намеренно включена дополнительная статья «Целевое финансирование», которая, на наш взгляд, может быть источником финансирования не только некоммерческих организаций.

3ys.ru

налоговый баланс — это… Что такое налоговый баланс?

- налоговый баланс

SAP.fin. balance sheet for tax purposes, financial statement for tax purposes

Универсальный русско-английский словарь.

Академик.ру.

2011.

- налоговый актив

- налоговый барьер

Смотреть что такое «налоговый баланс» в других словарях:

Налоговый учёт — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период … Википедия

Налоговый учет — Бухгалтерский учёт Ключевые понятия Бухгалтер Бухгалтерия Пробный баланс Главная бухгалтерская книга Дебет Себестоимость Двойная запись Стандартные методы Наличный и кумулятивный методы РСБУ / МСФО Финансовая отчётность Бухгалтерский … Википедия

Бухгалтерский баланс — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период У … Википедия

Инвестиционный налоговый кредит — это форма изменения срока исполнения налогового обязательства, при которой налогоплательщику предоставляется возможность уменьшить платежи по налогу на прибыль организации с последующей уплатой суммы кредита и процентов. Предоставляется на срок… … Википедия

Н — Наблюдаемые входные данные — см .Ненаблюдаемые входные данные Наблюдатель [ analyst, observer] Наблюдение экономических явлений [economic observation] Наблюдения [observations] … Экономико-математический словарь

Налог на имущество организаций — 2009 2010 ИП … Бухгалтерская энциклопедия

Личные расходы — (Personal expenses) Личные расходы это ежемесячный индекс, отражающий изменения расходования средств для удовлетворения личных потребностей Личные потребительские расходы, учет, оптимизация и контроль личных расходов, планирование расходов… … Энциклопедия инвестора

Ликвидация предприятия

— Ликвидация предприятия процесс, завершающий деятельность организации при отсутствии перехода прав и обязанностей к другим лицам. Ликвидацию можно условно разделить на виды: добровольная ликвидация и принудительная ликвидация. Существуют… … ВикипедияЛиквидация юридического лица — Ликвидация юридического лица прекращение существования юридического лица путем внесения соответствующей записи в Единый государственный реестр юридических лиц. Ликвидация юридического лица влечет утрату им гражданской правоспособности.… … Википедия

БУХГАЛТЕРСКИЙ УЧЕТ — непрерывное фиксирование и анализ данных, позволяющих получить количественную экономическую информацию о деятельности предпринимательских и иных организаций. Люди, принимающие решения в самой организации и вне ее, пользуются подобной информацией… … Энциклопедия Кольера

Отложенный налог на прибыль — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период … Википедия

Книги

- Налоговый учет. Учебное пособие, Попова Людмила Владимировна, Маслова Ирина Алексеевна, Малкина Елена Леонидовна. В учебном пособии раскрыта современная концепция организации и ведения налогового учета на предприятии. Рассмотрен комплекс вопросов, связанных с методикой налогового учета основных средств,… Подробнее Купить за 504 грн (только Украина)

- Бухгалтерский учет: основы организации и ведения, Т. Каковкина. Учебно-методическое пособие соответствует Государственному образовательному стандарту специальности 060500 (080900. 65) «Бухгалтерский учет, анализ и аудит». В пособии определены предмет и… Подробнее Купить за 500 руб электронная книга

- 1 С: Бухгалтерия 8 КОРП. Учет в головной организации, М. А. Власова, С. А. Харитонов. В пособии на сквозном примере рассказывается о том, как вести бухгалтерский и налоговый учет в головной организации, в состав которой входят обособленные подразделения, как не выделенные, так… Подробнее Купить за 422 руб

universal_ru_en.academic.ru

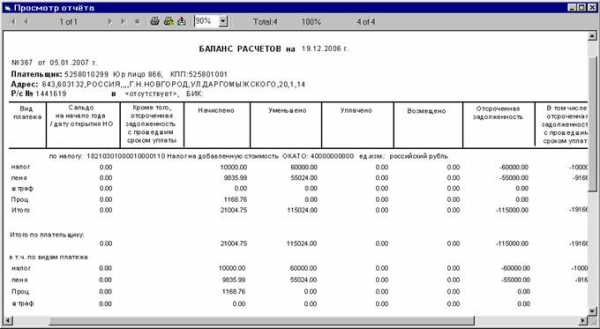

Баланс расчетов налогоплательщика.

Баланс расчетов формируется по КРСБ. Если указанная дата расчета больше даты состояния расчетов по КРСБ, то баланс расчетов по данному лицевому счету формируется на дату состояния расчетов (дату последнего ТП Операционный день).

Фрагмент выходной формы «Баланс расчетов плательщика» представлен на Рис. 10.

Рис. 10 Фрагмент выходной формы «Баланс расчетов налогоплательщика».

Данные отчета сгруппированы по датам состояния расчетов, налогам, внутри налога – по видам платежа, данные по валютным КРСБ плательщика выводится в отдельную выходную форму.

В колонке «Сальдо» показывается сальдо на начало отчетного года. Если отчет формируется на первое число года, то в колонке показывается сальдо на начало прошлого отчетного года.

В сумму сальдо на начало года не входит сумма условно — оплаченных платежей за прошлые периоды.

Операции из группы «отсрочено» с описателем 241 «остаток отсрочено со сроком уплаты <= начала данных» и датой отчетного периода «01 января» учитываются в сальдо на начало данных (если начало данных совпадает с началом года).

Условно оплаченные суммы в расчете не участвуют. В конце отчета отдельной строкой показывается вся сумма неисполненной условной оплаты (в разрезе видов платежей) на дату получения баланса.

Сумма сальдо берется из таблицы фиксированного сальдо. В связи с этим хотим еще раз подчеркнуть необходимость фиксировать сальдо на начало отчетного года с помощью ТП «Фиксировать сальдо в КРСБ» с признаком записи комментариев в КРСБ.

Баланс формируется за период с начала года, к которому относится дата расчета, до даты расчета (не включая данные за эту дату).

Для расчета сумм по колонкам «Начислено», «Уменьшено», «Уплачено», «Возмещено» берутся суммы по операциям соответствующих групп, дата отчетного периода которых не меньше первого числа года и строго меньше даты расчета. При расчете показателей «Начислено», «Уплачено» не учитываются операции с описателями 144, 145. В расчет также включаются суммы по операциям на начало года, за исключением операций с описателями 40 «недоимка плательщика», 41 «переплата плательщика», 62 «сложение пени к взысканию», 66 «сложение пени по п.4 ст.65 НК», с 30 по 35 (описатели программно начисленной, доначисленной, уменьшенной пени) с датами отчетного периода, равными первому января отчетного года.

В графе «Кроме того, отсроченная задолженность с прошедшим сроком уплаты» — показываются данные на 1 января или на дату начала данных КРСБ, если налоговое обязательство открыто в текущем году.

В колонке «Начислено» показываются суммы по операциям из групп 1 «начислено», 6 «возврат отсрочки» с описателем 195.

В колонке «Уменьшено» показываются суммы по операциям из группы 2 «уменьшено».

В колонках «Начислено» и «Уменьшено» показываются также суммы программно начисленной (доначисленной, уменьшенной) пени за отчетный месяц (операции с УН описателей с 30 по 35), записанные в КРСБ на первое число месяца, следующего за отчетным.

В колонке «Уплачено» показываются суммы по операциям из групп 3 «уплачено», 5 «отсрочено», 9 «зачтено в бюджет», 10 «зачтено из переплаты».

В колонке «Возмещено» показываются суммы по операциям из групп 4 «возмещено», 11«направлено на погашение недоимки».

В колонке «Отсроченная задолженность» показываются суммы по операциям из групп 5 «отсрочено», 6 «возврат отсрочки», дата отчетного периода которых больше или равна дате расчета. Суммы по операциям из группы «отсрочено» компенсируют при расчете суммы возвратов отсрочек, срок действия которых еще не наступил. Полученная сумма корректируется на сумму целевых зачетов, дата проведения которых (дата состояния расчетов в день проведения целевого зачета) меньше или равна дате расчета выходной формы. Сумма отсроченной недоимки может быть нулевой или отрицательной. При другом значении требуется анализ КРСБ на предмет выявления данных, вызвавших искажение, и устранение причин искажения данных.

Подводится итог по плательщику, налогу и по видам платежа.

При наличии целевых зачетов в будущее по какому-нибудь из видов платежа появляется дополнительный показатель «кроме того расчеты с будущим», который рассчитывается как сумма платежей отчетного периода, направленных на погашение недоимок будущих периодов, минус суммы платежей прошлого, направленных на погашение недоимок отчетного периода.

В балансе эти суммы необходимо учесть по соответствующему столбцу выходной формы.

В графе «В том числе, отсроченная задолженность с прошедшим сроком уплаты» — отражается сумма ненулевых остатков на дату расчета по записям лицевого счета с датой отчетного периода < даты расчета формы и операциями из группы 6 (с описателем операции не равным 195). Сумма в графе «Просроченная недоимка/переплата» уменьшается на сумму отсроченной задолженности с прошедшим сроком уплаты.

Колонка «Просроченная недоимка/Переплата» формируется как сумма остатков по операциям КРСБ-бюджет. Если расчет производится на дату «в прошлом», то программно восстанавливается состояние зачетов платежей на требуемую дату, т.е., производится так называемый «откат» данных. Значение программно начисленной пени показывается на дату расчета.

Отсроченная недоимка в колонке «Просроченная недоимка/Переплата» не учитывается. Т.е., в колонке «Просроченная недоимка/Переплата» показывается недоимка (переплата) плательщика без учета начислений по срокам, возвратам отсрочек, рассрочек, обязанность по уплате которых возникнет в будущем.

В целом по отчету должен соблюдаться следующий баланс:

(«Просроченная недоимка/Переплата») =

(«Сальдо») + («Уплачено» — «Возмещено») – («Начислено» — «Уменьшено»).

При расчете итоговых сумм по налогу и плательщику данные по виду платежа «возмещение 0 ставки» (УН=997) не участвуют, а показываются отдельной строкой с заголовком:

«Кроме того, признано, возмещено и остаток не возмещенных (в том числе в порядке зачета) сумм налога на добавленную стоимость, исчисленного по ставке 0 процентов, подтвержденного налоговым органом или признанного судебным органом»

При наличии в базе лицевых счетов по налогам-предшественникам и налогам-наследникам при формировании «Баланса расчетов плательщика» на дату расчета равную дате открытия КРСБ налога – наследника информация по налогу – наследнику не отображается, т.к. показываются данные за год на утро даты расчета.

Расчет формы для налога — предшественника на дату меньшую даты закрытия КРСБ имеет ряд особенностей:

1. В графе «Отсроченная недоимка» учитывается также отсроченная недоимка налога- наследника (сумма по операциям КРСБ из групп 5 и 6) с объектом обложения равным объекту обложения налога-предшественника.

2. В случае, если по налогу-предшественнику были проведены целевые зачеты в будущие возвраты отсрочек, которые (возвраты) затем были перенесены в налог-наследник, эти возвраты учитываются в графе «Отсроченная недоимка» с откатом зачетов. Суммы платежей, направляемых в эти возвраты образуют переплату (уменьшают недоимку) на расчетную дату.

stydopedia.ru

налоговый баланс — с русского на немецкий

См. также в других словарях:

Налоговый учёт — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период … Википедия

Налоговый учет — Бухгалтерский учёт Ключевые понятия Бухгалтер Бухгалтерия Пробный баланс Главная бухгалтерская книга Дебет Себестоимость Двойная запись Стандартные методы Наличный и кумулятивный методы РСБУ / МСФО Финансовая отчётность Бухгалтерский … Википедия

Бухгалтерский баланс — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период У … Википедия

Инвестиционный налоговый кредит — это форма изменения срока исполнения налогового обязательства, при которой налогоплательщику предоставляется возможность уменьшить платежи по налогу на прибыль организации с последующей уплатой суммы кредита и процентов. Предоставляется на срок… … Википедия

Н — Наблюдаемые входные данные — см .Ненаблюдаемые входные данные Наблюдатель [ analyst, observer] Наблюдение экономических явлений [economic observation] Наблюдения [observations] … Экономико-математический словарь

Налог на имущество организаций — 2009 2010 ИП … Бухгалтерская энциклопедия

Личные расходы — (Personal expenses) Личные расходы это ежемесячный индекс, отражающий изменения расходования средств для удовлетворения личных потребностей Личные потребительские расходы, учет, оптимизация и контроль личных расходов, планирование расходов… … Энциклопедия инвестора

Ликвидация предприятия — Ликвидация предприятия процесс, завершающий деятельность организации при отсутствии перехода прав и обязанностей к другим лицам. Ликвидацию можно условно разделить на виды: добровольная ликвидация и принудительная ликвидация. Существуют… … Википедия

Ликвидация юридического лица — Ликвидация юридического лица прекращение существования юридического лица путем внесения соответствующей записи в Единый государственный реестр юридических лиц. Ликвидация юридического лица влечет утрату им гражданской правоспособности.… … Википедия

БУХГАЛТЕРСКИЙ УЧЕТ — непрерывное фиксирование и анализ данных, позволяющих получить количественную экономическую информацию о деятельности предпринимательских и иных организаций. Люди, принимающие решения в самой организации и вне ее, пользуются подобной информацией… … Энциклопедия Кольера

Отложенный налог на прибыль — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период … Википедия

Книги

- Налоговый учет. Учебное пособие, Попова Людмила Владимировна, Маслова Ирина Алексеевна, Малкина Елена Леонидовна. В учебном пособии раскрыта современная концепция организации и ведения налогового учета на предприятии. Рассмотрен комплекс вопросов, связанных с методикой налогового учета основных средств,… Подробнее Купить за 504 грн (только Украина)

- Бухгалтерский учет: основы организации и ведения, Т. Каковкина. Учебно-методическое пособие соответствует Государственному образовательному стандарту специальности 060500 (080900. 65) «Бухгалтерский учет, анализ и аудит». В пособии определены предмет и… Подробнее Купить за 500 руб электронная книга

- 1 С: Бухгалтерия 8 КОРП. Учет в головной организации, М. А. Власова, С. А. Харитонов. В пособии на сквозном примере рассказывается о том, как вести бухгалтерский и налоговый учет в головной организации, в состав которой входят обособленные подразделения, как не выделенные, так… Подробнее Купить за 422 руб

translate.academic.ru

налоговый баланс — с русского на английский

См. также в других словарях:

Налоговый учёт — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период … Википедия

Налоговый учет — Бухгалтерский учёт Ключевые понятия Бухгалтер Бухгалтерия Пробный баланс Главная бухгалтерская книга Дебет Себестоимость Двойная запись Стандартные методы Наличный и кумулятивный методы РСБУ / МСФО Финансовая отчётность Бухгалтерский … Википедия

Бухгалтерский баланс — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период У … Википедия

Инвестиционный налоговый кредит — это форма изменения срока исполнения налогового обязательства, при которой налогоплательщику предоставляется возможность уменьшить платежи по налогу на прибыль организации с последующей уплатой суммы кредита и процентов. Предоставляется на срок… … Википедия

Н — Наблюдаемые входные данные — см .Ненаблюдаемые входные данные Наблюдатель [ analyst, observer] Наблюдение экономических явлений [economic observation] Наблюдения [observations] … Экономико-математический словарь

Налог на имущество организаций — 2009 2010 ИП … Бухгалтерская энциклопедия

Личные расходы — (Personal expenses) Личные расходы это ежемесячный индекс, отражающий изменения расходования средств для удовлетворения личных потребностей Личные потребительские расходы, учет, оптимизация и контроль личных расходов, планирование расходов… … Энциклопедия инвестора

Ликвидация предприятия — Ликвидация предприятия процесс, завершающий деятельность организации при отсутствии перехода прав и обязанностей к другим лицам. Ликвидацию можно условно разделить на виды: добровольная ликвидация и принудительная ликвидация. Существуют… … Википедия

Ликвидация юридического лица — Ликвидация юридического лица прекращение существования юридического лица путем внесения соответствующей записи в Единый государственный реестр юридических лиц. Ликвидация юридического лица влечет утрату им гражданской правоспособности.… … Википедия

БУХГАЛТЕРСКИЙ УЧЕТ — непрерывное фиксирование и анализ данных, позволяющих получить количественную экономическую информацию о деятельности предпринимательских и иных организаций. Люди, принимающие решения в самой организации и вне ее, пользуются подобной информацией… … Энциклопедия Кольера

Отложенный налог на прибыль — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период … Википедия

Книги

- Налоговый учет. Учебное пособие, Попова Людмила Владимировна, Маслова Ирина Алексеевна, Малкина Елена Леонидовна. В учебном пособии раскрыта современная концепция организации и ведения налогового учета на предприятии. Рассмотрен комплекс вопросов, связанных с методикой налогового учета основных средств,… Подробнее Купить за 504 грн (только Украина)

- Бухгалтерский учет: основы организации и ведения, Т. Каковкина. Учебно-методическое пособие соответствует Государственному образовательному стандарту специальности 060500 (080900. 65) «Бухгалтерский учет, анализ и аудит». В пособии определены предмет и… Подробнее Купить за 500 руб электронная книга

- 1 С: Бухгалтерия 8 КОРП. Учет в головной организации, М. А. Власова, С. А. Харитонов. В пособии на сквозном примере рассказывается о том, как вести бухгалтерский и налоговый учет в головной организации, в состав которой входят обособленные подразделения, как не выделенные, так… Подробнее Купить за 422 руб

translate.academic.ru

Отложенные налоговые обязательства в балансе – это что такое?

Бухгалтерский учет – сложная система, в которой все взаимосвязано, одни расчеты вытекают из других, а весь процесс жестко регламентируется на государственном уровне. В нем существует масса терминов и понятий, которые не всегда понятны людям без профильного образования, а понимать их в определенных ситуациях необходимо. В этой статье рассматривается такое явление, как отражение в балансе отложенных налоговых обязательств, что это за явление, для чего необходимо и другие нюансы вопроса.

Бухгалтерский баланс

Понятие бухгалтерского баланса необходимо для того, чтобы приступить к главному вопросу статьи – отложенные налоговые обязательства в балансе. Это один из основных элементов бухгалтерской отчетности, содержащий информацию об имуществе и средствах организации, а также ее обязательствах перед прочими контрагентами и учреждениями.

Бухгалтерский баланс, он же Первая форма бух. отчетности, представлен в виде таблицы, в которой отражены имущество и долги организации. Каждый отдельный элемент отражается в своей ячейке с присвоенным кодом. Присвоение кодов осуществляется посредством специального документа, носящего название «План счетов бухгалтерского учета». Он официально утвержден Министерством Финансов и используется всеми организациями, осуществляющими деятельность на территории РФ. Пользователями информации, содержащейся в Форме № 1, является как сама организация, так и сторонние заинтересованные лица, в числе которых налоговая служба, контрагенты, банковские структуры и другие.

Актив и пассив

Баланс разделен на два столбца: актив и пассив. В каждом содержатся строки с определенным имуществом или его источником формирования. Как же узнать, отложенные налоговые обязательства в балансе – это актив или пассив?

В активе баланса находится две группы: оборотные и внеоборотные средства, то есть, которые используются в производстве менее одного года и более, соответственно. Все это – здания, оборудование, НМА, материалы, долгосрочные и краткосрочные дебиторские задолженности.

Пассив же отражает источники формирования средств, перечисленных в активе: капиталы, резервы, кредиторская задолженность.

Отложенные налоговые обязательства в балансе – это что?

В бухгалтерском учете существует два понятия, которые схожи наименованием, а потому могут ввести в заблуждение неосведомленного человека. Первое – отложенный налоговый актив (в аббревиатуре ОНА), второе – отложенное налоговое обязательство (в сокращении ОНО). При этом цели и результат применения этих бухгалтерских явлений противоположны. Первое явление уменьшает суммы налогов, которые организация должна выплатить в следующих за отчетным периодах. При этом сумма итоговой прибыли в отчетном периоде будет уменьшена, так как платеж по налогам окажется больше.

Отложенные налоговые обязательства в балансе – это явление, вызывающее увеличение чистой прибыли в данном отчетном периоде. Происходит это за счет того, что в следующих периодах суммы выплачиваемых налогов будут больше, чем в текущем. Из этого вывод, что отложенные налоговые обязательства в балансе – это пассив, так как компания использует указанные средства в данный момент времени как прибыль, обязуясь выплатить их в отчетных периодах, которые последуют за данным.

Как образуются такие явления, как ОНО и ОНА

Организация одновременно ведет несколько видов учета, а именно бухгалтерский, налоговый и управленческий. Появление отложенных налоговых активов и обязательств связано с временными разницами в ведении этих участков учета. То есть, если в бухгалтерской разновидности учета расходы признают позже, чем в налоговой, а доходы раньше, появляются временные разницы в расчетах. Получается, отложенный налоговый актив – это итог разницы между оплаченной суммой налога на данный момент и исчисленной с положительным результатом. Обязательством, соответственно, является разница с отрицательным результатом. То есть, компания должна доплатить налоги.

Причины временной разницы в расчетах

Существует несколько ситуаций, при которых возникает временной разрыв в расчетах бухгалтерского и налогового учета. Представить их можно следующим списком:

- Получение организацией возможности отсрочить оплату налогов или рассрочки по платежам.

- Предприятие с кассовым методом работы начислило штрафные санкции контрагенту, но деньги не поступили вовремя. Такой же вариант возможен с выручкой от продажи.

- В бухгалтерской отчетности указана меньшая сумма расходов, чем в налоговой.

- В бух. учете и налоговом используются разные методы начисления амортизации, вследствие чего возникла разница в исчислениях.

Отражение в Форме № 1

Так как обязательства относятся к источникам формирования денежных средств и имущества организации, относятся они к пассиву баланса. В балансе отложенные налоговые обязательства – это оборотные средства. Соответственно, в таблице они отражаются в правом столбце. Данный показатель относится к четвертому разделу – «Долгосрочные обязательства». В данном разделе находится несколько сумм, относящихся к разным источникам. Каждой из них присвоен свой индивидуальный код, он же называется номером строки. Отложенные налоговые обязательства в балансе – это строка 515.

Исчисление и корректировки

ОНО учитываются строго в том периоде, в котором были выявлены. Для того чтобы вычислить сумму обязательств, необходимо налоговую ставку умножить на временную налогооблагаемую разницу.

ОНО постепенно погашаются с уменьшением временных разниц. Информация о сумме обязательства корректируется на аналитических счетах соответствующей статьи. Если объект, по которому возникло обязательство, выбывает из оборота, в дальнейшем эти суммы не будут влиять на налог на прибыль. Тогда их необходимо списать. Отложенные налоговые обязательства в балансе – это счет 77. То есть проводка, по которой списываются обязательства по выбывшим объектам налогообложения, будет выглядеть так: ДТ 99 КТ 77. Списываются обязательства на счет прибили и убытков.

Расчет чистой прибыли и текущего налога

Текущий налог на прибыль – сумма фактического уплаченного платежа в бюджет государства. Размер налога определяется исходя из разницы доходов и расходов, корректировок этой суммы, отложенных обязательств и активов, а также постоянных налоговых обязательств (ПНО) и активов (ПНА). Все эти составляющие складываются в следующую формулу расчетов:

ТН = УД(УР) + ПНО — ПНА + ОНА — ОНО, где:

- ТН – текущий налог на прибыль.

- УД(УР) – удельный доход (удельный расход).

В этой формуле используются не только отложенные, но и постоянные активы и обязательства по налогам. Отличие между ними состоит в том, что в случае с постоянными нет временных разниц. Эти суммы всегда присутствуют в учете на протяжении всего процесса хозяйственной деятельности организации.

Расчет чистой прибыли производится по формуле:

ЧП = БП + ОНА — ОНО — ТН, где:

- БП – прибыль, учтенная в бухгалтерском учете.

Этапы расчета и отражения в учете

Для отражения всех вышеописанных явлений и процедур в учете используются определенные проводки на основании утвержденного бухгалтерского плана счетов. На первом этапе формирования проводок и осуществления расчетов необходимо отразить следующие операции:

- ДТ 99.02.3 КТ 68.04.2 – в проводке отражается произведение оборотов по дебету счета на налоговую ставку – это постоянные налоговые обязательства.

- ДТ 68.04.2 КТ 99.02.3 – отражается произведение оборота по кредиту на ставку налога – это постоянные налоговые активы.

Постоянные налоговые активы образуются в балансе, если прибыль по данным бухгалтерского учета выше, чем по данным налогового. И соответственно, наоборот, если прибыль меньше – образуются налоговые обязательства.

На втором этапе расчетов отражаются убытки текущего периода. Вычисляется он посредством разницы между произведением конечного остатка по дебету счета 99.01 на налоговую ставку в налоговом учете и конечного остатка по дебету счета 09 бухгалтерского учета. На основании вышеизложенного формируем проводки:

- ДТ 68.04.2 КТ 09 – если сумма отрицательна.

- ДТ 09 КТ 68.04.2 – если сумма с положительным знаком.

На третьем этапе расчетов выводятся суммы отложенных налоговых обязательств и активов с учетом временных разниц. Для этого необходимо определить остаток налогооблагаемых разниц в целом, рассчитать остаток на конец месяца, который должен отражаться на счетах 09 и 77, определить итоговые суммы по счетам, а затем их скорректировать согласно расчетам.

fb.ru