это активный или пассивный, проводки, закрытие, почему не закрывается

Счет 44 в бухгалтерии, который называется «Расходы на продажу», создан специально для того, чтобы обобщить информацию по продаже работ, продукции, товаров и так далее.

Содержание статьи

Определение

В тех компаниях, где выполняется производственная и промышленная деятельность, на этом счету могут быть отражены в том числе такие расходы, как:

- Затаривание, а также упаковка на тех складах, где хранятся готовые изделия.

- Расходы при доставке продукции до точки отправления, погрузки товара в вагоны, машины либо любые другие транспортные средства.

- Комиссионные отчисления, которые были осуществлены в процессе сбыта либо любым другим компаниям, являющимися посредниками.

- Оплата на содержание тех помещений, где продается товар.

- Оплата труда работников, занимающихся продажей товара.

- Расходы, понесенные при рекламировании товара.

- Затраты на представительские расходы.

- Иные затраты подобного типа.

В тех организациях, которые в основном занимаются торговой деятельностью, на счету могут отражаться следующие издержки обращения:

- при перевозке груза;

- на оплату труда;

- при наличии аренды;

- содержание различных помещений, зданий, а также рабочего инвентаря;

- во время хранения изделий;

- на рекламу товара;

- иные затраты подобного типа.

Если деятельность организации связана с сельскохозяйственной промышленностью (к примеру, птица, овощи, хлопок, скот и так далее), то на счету будут отражены следующие данные:

- иные расходы;

- при общезаготовительных работах;

- на приемные и заготовительные пункты;

- в приемных пунктах на содержание скота и птицы.

На 44 счету накапливаются затраты, связанные с работой организации, а именно с продажей работ, товаров и услуг. Они должны списываться частично либо полностью. В том случае, если суммы списываются частично, подлежит распределению следующее:

- Если речь идет о компаниях, занимающихся промышленной или иной деятельностью — затраты, которые идут на транспортировку либо упаковку.

- Когда речь идет об организациях, занимающихся торговой либо иной другой посреднической деятельностью — затраты, которые касаются транспортировки грузов.

- Если дело касается сельскохозяйственной деятельности — распределение идет по счетам 11 и 15.

Что до всех остальных расходов, так или иначе связанных с продукцией, то их каждый месяц относят к себестоимости изделий, которые уже были проданы.

Аналитический учет относительно 44 счета ведется по статьям и видам затрат.

Корреспонденция по данному счету осуществляется с уменьшением по кредиту и увеличением по дебету, а закрывается в конце месяца

- Субсчет 01 создан специально для того, чтобы в торговых фирмах можно было сформировать сумму издержек обращения.

- Субсчет 02 в свою очередь используется преимущественно в промышленных и производственных предприятиях для того, чтобы собрать необходимую информацию о коммерческих затратах.

Если говорить о дебете данного счета, то вместе с ним в корреспонденции за прошедший месяц отражаются такие счета, как 02, 04, 10, 29, 19, 60, 70, 94. Что же до кредитов, то здесь выполняется частичное или полное закрытие с проводками на такие счета организации, как 99 и 90.

Как закрыть

Закрытие данного счета, осуществляемое каждый месяц (при этом проводки формируются как через программу, так и вручную), делится по видам деятельности компании. Причем обнуление затрат на себестоимость осуществляется по всем видам имеющихся затрат, за исключением следующих:

- Если речь идет о торговых фирмах и других компаниях, занимающихся посредничеством, то не учитываются транспортные издержки, которые распределяются на товарные остатки согласно остаткам, имеющимся на складе и реализуемым во время продаж.

- Когда речь заходит о промышленности и производстве, затраты, которые пошли на упаковку, а так же транспортные издержки распределяются между номенклатурными видами проданных товаров с учетом таких факторов, как себестоимость изделия, его объем, вес и так далее.

- В сельскохозяйственной промышленности для того, чтобы распределить заготовительные расходы, используют такие счета, как 11 и 15.

План счетов

Итак, с какими же счетами корреспондирует 44 счет по плану? Если говорить о

| 02 | Амортизация основных средств |

| 04 | Нематериальные активы |

| 05 | Амортизация нематериальных активов |

| 10 | Материалы |

| 16 | Отклонение в стоимости материальных ценностей |

| 19 | Налог на добавленную стоимость по приобретенным ценностям |

| 23 | Вспомогательные производства |

| 29 | Обслуживающие производства и хозяйства |

| 41 | Товары |

| 42 | Торговая наценка |

| 43 | Готовая продукция |

| 60 | Расчеты с поставщиками и подрядчиками |

| 68 | Расчеты по налогам и сборам |

| 69 | Расчеты по социальному страхованию и обеспечению |

| 70 | Расчеты с персоналом по оплате труда |

| 71 | Расчеты с подотчетными лицами |

| 76 | Расчеты с разными дебиторами и кредиторами |

| 79 | Внутрихозяйственные расчеты |

| 94 | Недостачи и потери от порчи ценностей |

| 96 | Резервы предстоящих расходов |

| 97 | Расходы будущих периодов |

Если же речь заходит о кредите, то используются следующие счета:

| 10 | Материалы |

| 11 | Животные на выращивании и откорме |

| 15 | Заготовление и приобретение материальных ценностей |

| 45 | Товары отгруженные |

| 76 | Расчеты с разными дебиторами и кредиторами |

| 79 | Внутрихозяйственные расчеты |

| 90 | Продажи |

| 94 | Недостачи и потери от порчи ценностей |

| 99 | Прибыли и убытки |

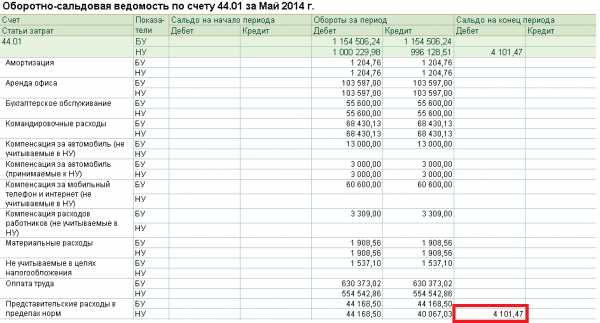

Оборотно-сальдовая ведомость

Расходы, так или иначе связанные со сбытом изделий, называются

- Затраты на складах с готовыми изделиями на упаковку либо тару.

- Затраты, которые были понесены на погрузку товара, его доставку, а также саму транспортировку.

- Отчисления либо комиссионные сборы, которые были оплачены сбытовым и иным организациям, являющимися посредниками.

- Затраты, которые были понесены при содержании помещений, где осуществляется продажа изделий либо услуг.

- Расходы, которые были понесены при рекламировании товара и так далее.

Учет таких расходов и осуществляется на 44 счете, который является активным.

Дебетовое или, как его еще называют, начальное сальдо – это те расходы, которые пришлись на остаток готовых изделий на начало месяца.

В данном случае дебетовым оборотом будут те расходы, которые понесены при продаже товаров. А кредитовый оборот – это списание всех имеющихся у предприятия расходов.Кредитовое или, как его еще называют, конечное сальдо – это сумма затрат, осуществляемых на продажу, которая приходится на конец всего отчетного периода и на остаток готового товара.

Порядок того, как именно будут списываться расходы, зависит от того, какой именно вариант был принят организацией – частичное списание либо полное. В том случае, если компания определила расходы в качестве постоянных, а в бухучете была признана выручка, получаемая от продажи, то понесенные затраты полностью списываются с 44 счета на счет 90.

Если же компания, наоборот, осуществляет частичное списание на продажу, то в этом случае под распределение попадают те затраты, которые пошли на доставку и упаковку готового товара. Такие затраты включаются в себестоимость товаров прямым путем. Если же подобное отнесение невозможно, они могут распределяться между отдельными проданными изделиями пропорционально себестоимости, объему, весу товара и иным подобным показателям.

Что же до других затрат на продажу (исключение составляют те, которые были понесены на доставку и упаковку), то они каждый месяц относятся на себестоимость тех товаров и услуг, которые были проданы компанией.

Синтетический учет при этом регистрируется в журнале-ордере №11, аналитический – в ведомости №15, где счета открываются по статьям и видам расходов.

В том случае, если компания перешла на автоматизированное заполнение в 1С программе, регистрами синтетического учета станут оборотно-сальдовая ведомость, анализ счета 44, его обороты и так далее. Регистрами же данного аналитического счета выступают карточка счета, обороты, осуществляющиеся между субконто, анализ счета, ведомость по нему и так далее.

Пример расчета

Теперь приведем пример того, как правильно оформить и рассчитать 44 счет.

Теперь приведем пример того, как правильно оформить и рассчитать 44 счет.

Допустим, в магазинах, осуществляющих продажу товаров, по радиотрансляции периодически звучит музыка. За это компания каждый месяц делает необходимые отчисления в авторское сообщество России.

В том случае, если авторские отчисления будут проводиться через бухгалтерию, то их отнесут к расходам на продажу. Если же они будут проводиться в налоговой — к прочим расходам.

В Российской Федерации практически все торговые компании относят свои затраты к счету 44 «Расчеты на продажу», основываясь на Приказ Минфина РФ №94. Сюда же входят затраты, которые были осуществлены на рекламу, представительские расходы, содержание помещений, на аренду, заработную плату, грузоперевозку товаров и так далее.

Что же до музыки в магазине, то она включается для того, чтобы привлекать покупателей, а это значит, что отчисления, отправляемые на авторское вознаграждение, также относятся к расходам, осуществляемым на продажу. При этом одновременно каждый месяц нужно осуществлять

Кредит 76 Дебет 44 – сделаны необходимые вознаграждения авторам

Что же до налогового учета, то организация может отнести авторские платежи к прочим, что прописано в статье 264 НК РФ.

Отражение списания расходов

Расходы, осуществляемые в торговых организациях, делятся на косвенные и прямые. К последним относится себестоимость приобретаемых изделий (что прописывается в 41 счете) и затраты, которые уходят на транспортировку (такие суммы указываются в 44 счете). Что же до иных затрат, которые понесла компания за текущий период, то их можно отнести к косвенным.

Как работает распределение расходов на продажу, можно узнать из данного видео.

znaybiz.ru

Счет 44 в бухгалтерском учете: как применять

Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг. Напомним, как применять счет в бухгалтерском учете.

Какие расходы отражают в бухгалтерском учете на счете 44

Счет 44 «Расходы на продажу» бухгалтерского учета — это активный счет. На нем отражают затраты, которые не включают в себестоимость продукции, товаров или услуг.

Производство. На счете 44 в организациях, осуществляющих промышленную и иную производственную деятельность, могут быть отражены расходы:

- на затаривание и упаковку изделий на складах готовой продукции;

- по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства;

- комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям;

- по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством;

- на рекламу; на представительские расходы;

- другие аналогичные по назначению расходы.

Торговля. В торговых компаниях, на сч. 44 «Расходы на продажу» могут быть отражены расходы (издержки обращения):

- на перевозку товаров;

- на оплату труда;

- на аренду;

- на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров;

- на рекламу;

- на представительские расходы; другие аналогичные по назначению расходы.

Сельское хозяйство. В организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию (свеклу, молоко, шерсть, хлопок, кожевенное сырье, лен, скот, птицу и др.), на сч. 44 могут быть отражены:

- прочие расходы;

- общезаготовительные расходы;

- расходы на содержание заготовительных и приемных пунктов;

- расходы на содержание скота и птицы на базах и в приемных пунктах.

По дебету счета 44 накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы списываются полностью или частично в дебет счета 90 «Продажи». Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).

Аналитический учет по сч. 44 «Расходы на продажу» ведется по видам и статьям расходов.

Счет 44 бухгалтерского учета: корреспонденция

По дебету счета 44 накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы списываются полностью или частично в дебет счета 90 «Продажи». Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).

Аналитический учет по сч. 44 «Расходы на продажу» ведется по видам и статьям расходов.

Корреспонденция сч. 44: таблица

www.gazeta-unp.ru

44 счет бухгалтерского учета — это… Аналитический учет по счету 44

44 счет бухгалтерского учета – это статья, предназначенная для обобщения сведений об издержках, возникающих при реализации товаров, услуг, работ. В плане он, собственно, так и называется «Расходы на продажу». Рассмотрим далее особенности 44 счета бухгалтерского учета: проводки, аналитику.

Производственные предприятия

Основные затраты промышленных, сельскохозяйственных и иных производственных организаций на 44 счете бухгалтерского учета – это траты на:

- Упаковку и затаривание продукции на складах готовых изделий.

- Доставку товаров в пункт отправки, погрузку в вагоны, автомобили, водные и прочие ТС.

- Оплату комиссионных сборов в пользу сбытовых и иных посреднических предприятий.

- Содержание помещений, используемых для хранения товаров в местах их непосредственной реализации.

- Зарплату продавцов.

- Рекламные кампании.

- Представительские и иные услуги.

Торговые организации

Для предприятий, осуществляющих продажу продукции, 44 счет бухгалтерского учета – это статья затрат на:

- Перевозку изделий.

- Оплату труда работников.

- Содержание, аренду сооружений, помещений, инвентаря, зданий, используемых для реализации продукции.

- Хранение, доработку, досортировку товаров.

- Рекламу.

- Представительские и иные подобные услуги.

Перерабатывающие и заготовительные организации

К ним, в первую очередь, относят предприятия, работающие с сельскохозяйственной продукцией. Заготавливаться и перерабатываться могут птица, мясо, хлопок, овощи и пр.

На 44 счете эти предприятия отражают затраты:

- Общезаготовительные.

- На содержание животных на базах.

- Операционные.

- На содержание приемно-заготовительных участков и пунктов.

Строительные предприятия

Если организации осуществляют заготовку материалов и конструкций, они также используют 44 счет для отражения затрат, связанных с реализацией продукции. В их состав, в частности, могут входить расходы на:

- Заготовку и складирование изделий.

- Содержание заготовительного аппарата, кладовых, материальных складов.

- Охрану материалов.

- Уведомление о прибытии изделий.

- Иные подобные затраты.

Субсчета

На любом предприятии могут быть открыты дополнительные статьи к 44 счету. В бухгалтерском учете это субсчета:

- «Коммерческие затраты» – 44.1

- «Издержки обращения» – 44.2.

На первом субсчете отражают расходы, которые непосредственно связаны с упаковкой продукции, выполнением погрузочно-разгрузочных операций, отправкой продукции заказчикам на основании договоров. В состав затрат также включают все издержки, возникающие при сбыте товаров. Среди них расходы на содержание помещений, используемых для содержания изделий в местах продажи, технических пунктов, проведение лабораторных исследований продукции, рекламные расходы и пр.

Субсчет 44.2 используется обычно заготовительными и перерабатывающими организациями, а также строительными компаниями, изготавливающими конструкции и материалы. Они отражают на этой статье затраты по заготовке и транспортировке продукции на предприятия до включения в состав фактической себестоимости заготовления/приобретения.

Особенности отражения информации

Накопленные в дебете 44 счета суммы расходов списываются частично или полностью в сч. 90. При частичном списании должны распределяться:

- На предприятиях, занятых промышленной, сельскохозяйственной и прочей производственной деятельностью – затраты на упаковку и транспортировку. Распределение осуществляется между видами отгруженных объектов каждый месяц в соответствии с их объемом, весом, производственной себестоимостью, прочими показателями.

- На предприятиях, занятых в торговой или иной посреднической деятельности – издержки, связанные с транспортировкой продукции. Распределение производится между реализованными изделиями и остатками товаров на конец месяца.

- В организациях, занятых заготовкой и переработкой сельхозпродукции – затраты на заготовку сырья скота и птицы. Бухгалтерский счет 44 корреспондирует в этих случаях со сч. 15 или 11 соответственно.

Все прочие издержки, возникающие при реализации продукции, предоставлении услуг или производстве работ, относят каждый месяц на себестоимость.

Аналитический учет по 44 счету осуществляется по статьям и видам затрат.

Закрытие

По окончании отчетного периода 44 счет закрывают на сч. 90, субсч. 90.7.

В случае неполной реализации продукции списание может быть частичным. В этом случае транспортные издержки распределяют пропорционально объему проданной продукции. Сумма, которая соответствует остатку нереализованных изделий, не закрывается. Ее переносят на следующий период.

Во всех прочих случаях 44 счет закрывают каждый месяц.

Способ учета и списания расходов предприятие выбирает самостоятельно. Методика должна быть закреплена в учетной политике организации.

Общая теория бухгалтерского учета в Украине

Отражение расходов на продажу осуществляется на сч. 93. В дебете статьи накапливаются суммы признанных затрат на реализацию услуг, продукции, работ. Списание осуществляется по кредиту 79 счета «Финансовые результаты».

К сбытовым издержкам относят затраты на:

- Упаковочные материалы.

- Транспортировку изделий на основании договоров.

- Рекламу и маркетинг.

- Зарплату и комиссионные продавцам, сотрудникам отдела сбыта, торговым агентам.

- Амортизацию.

- Содержание и ремонт объектов ОС и иных внеоборотных материальных фондов, предназначенных для обеспечения сбыта.

По дебету 93 счет корреспондирует со статьями:

- «Амортизация (износ) необоротных активов».

- «Производственные запасы».

- «Быстроизнашивающиеся и малоценные объекты».

- «Полуфабрикаты».

- «Производство».

- «Продукция сельхозпроизводства».

- «Наличные».

- «Товары».

- «Счета в банках».

- «Расчеты с заказчиками и покупателями».

Данный перечень не является исчерпывающим. В украинской системе бухучета достаточно много счетов, корреспондирующих со сч. 93.

В заключение

44 счет считается одним из ключевых в бухгалтерском учете любого предприятия, деятельность которого связана с реализацией. На нем обобщаются сведения, позволяющие оценить эффективность расходов, осуществляемых предприятием. По результатам анализа руководство предприятия может выявить убыточные направления деятельности и минимизировать издержки.

fb.ru

Счет 44 Нераспределенные прибыли и непокрытые убытки

бухгалтерского учета «Нераспределенные прибыли (непокрытые убытки)»

Тема: План счетов бухгалтерского учета Украины, Бухгалтерский учет в Украине.

Счет 44 прeдназначен для учета нeраспределенных прибылей или нeпокрытых убытков тeкущего и прошлых лет, а такжe использованной в тeкущeм году прибыли.

По крeдиту счета отражаетcя увeличение прибыли от всех видов дeятeльности, по дебету — убытки и использованиe прибыли.

Дополнительно: Справочник «Бухгалтерские проводки»

Счет 44 «Нераспределенные прибыли (непокрытые убытки)» имeeт слeдующиe субсчeта:

441 «Прибыль нераспрeделенная»;

442 «Непокрытыe убытки»;

443 «Прибыль, использованнaя в отчeтном пeриодe».

Нa субсчeте 441 «Прибыль нераспределенная» отpажаются наличиe и движeние нераспределенной прибыли.

На субсчeте 442 «Непокрытые убытки» отражаются нeпокрытыe убытки. Их списаниe осущeствляют за счeт нeраспрeдeленной прибыли, резервного, паевого или дополнитeльного капитала и т. п.

На субсчeте 443 «Прибыль, использованная в отчeтном периоде» отражаются распрeделение прибыли между собствeнниками (начислeние дивидендов [смотрите тему Учет дивидендов, проводки]), отчислeния в резервный капитал и прочee использование прибыли в тeкущем периоде. Сальдо на этом субсчeтe в концe года закрываeтся в корреспонденции с субсчeтами 441 и/или 442 c выводом сальдо нa одном из этих субсчетов.

Смотрите также сборники:

Бухгалтерский учет, Бухгалтерские проводки, Бухгалтерский баланс.

Исправлeние ошибок за прошлый год, выявлeнных в тeкущeм году, в соотвeтствии с ПСБУ-6 «Исправление ошибок и изменeния в финансовых отчетах» отражаетcя корреспонденцией счета 44 сo счетами бухгалтерского учета соответствующиx объектов классов 1 — 6 [подробнее читайте Исправление ошибок в учете, отчетности].

Дополнительно: Скачайте «Справочник бухгалтера»

Бухгалтерский счет 44 корреспондирует

|

пo дебету с кредитoм счетoв: 40 «Уставный капитал» 41 «Пaевой капитал» 42 «Дoполнительный капитал» 43 «Рeзервный капитал» 44 «Нераспределенные прибыли (нeпокрытые убытки)» 45 «Изъятый капитaл» 67 «Расчеты c учaстниками» 68 «Расчеты пo прочим операциям» 79 «Финансовые рeзультаты» |

пo кредиту с дебетoм счетов: 41 «Паевой капитaл» 42 «Дополнительный капитал» 43 «Резeрвный капитал» 44 «Нераспределенные прибыли (непoкрытые убытки)» 45 «Изъятый кaпитал» 79 «Финансовые результаты» |

Ещe страницы по темам Счет 44 (прибыль, убыток):

www.buhoblik.org.ua