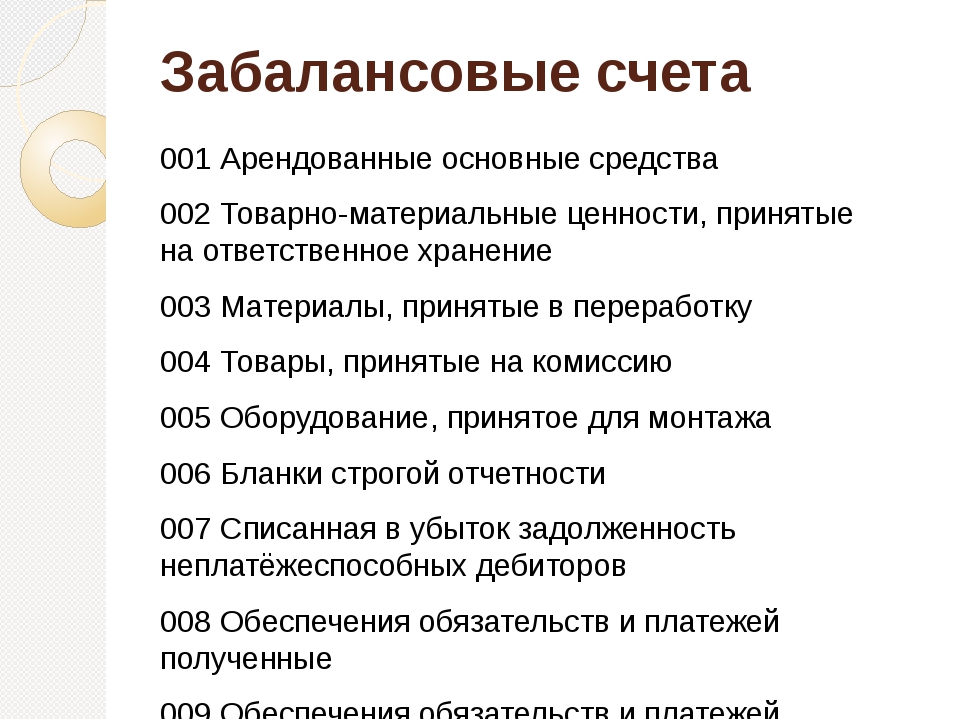

ЗАБАЛАНСОВЫЕ СЧЕТА Счет 001 Арендованные основные средства

В бухгалтерском учете операции по договору ссуды, оформляются аналогично операциям аренды. Амортизация по переданным во временное пользование основным средствам начисляется ссудодателем. Объект основных средств, полученный по договору ссуды, учитывается ссудополучателем на забалансовом счете 001 Арендованные основные средства . [c.374]Для синтетического учета основных средств используются балансовые счета 01 Основные средства , 03 Доходные вложения в материальные ценности , 02 Амортизация основных средств , 91 Прочие доходы и расходы , субсчет 3 Выбытие основных средств , а также забалансовые счета (при необходимости) — 001 Арендованные основные средства , 011 Основные средства, сданные в аренду , 010 Износ основных средств . [c.195]

Бухгалтерский учет у лизингополучателя. При учете лизингового имущества на балансе лизингодателя лизингополучатель учитывает его на дебете забалансового счета 001 Арендованные основные средства и составляет проводку Д-т 001.

Лизингополучатель не является собственником лизингового имущества, но в зависимости от условий договора оно может учитываться за балансом или на балансовых счетах. В первом случае стоимость полученного имущества учитывается на забалансовом счете 001 Арендованные основные средства , до момента окончания договора лизинга и возврата лизингодателю (приход счета 001 и расход счета 001). [c.75]

Отражение поступившего имущества на забалансовом учете Дебет счета 001 Арендованные основные средства (покупная стоимость 1440 + вознаграждение 720) 2160 [c.78]

Лизинг ), — в том случае, если учет ведется на балансе лизингополучателя. А имущество, взятое в текущую аренду (сроком до 1 года), будет числиться на забалансовом счете 001 Арендованные основные средства . В то же время собственное имущество, переданное в текущую аренду, также учитывается на счете 01 Основные средства и показывается по строке 120 баланса.

Забалансовый счет 001 Арендованные основные средства применяется для обобщения информации о наличии и движении основных средств, арендованных организацией, в оценке по договору аренды (за исключением объектов, переданных по договору финансовой аренды). Аналитический учет ведется по каждому арендодателю и объекту аренды. Капитальные вложения в арендованные объекты основных средств зачисляются арендатором в состав собственных основных средств в сумме фактических затрат (если иное не предусмотрено договором аренды). Арендованные объекты, находящиеся за рубежом, учитываются обособленно. [c.180]

В бухгалтерском учете переданные в текущую аренду объекты основных средств отражаются у арендодателя на счете 01 Основные средства , а у арендатора на забалансовом счете 001 Арендованные основные средства . В аналитическом разрезе к счету 01 Основные средства учет ведется по каждому переданному в аренду объекту, а к счету 001 Арендованные основные средства — по каждому взятому в аренду объекту и по каждому арендодателю.

Бухгалтерский учет у лизингополучателя При поступлении лизингового имущества и отражении его у лизингополучателя за основу принимается договор лизинга. Если имущество учитывается на балансе лизингодателя, то получатель отражает его на забалансовом счете 001 Арендованные основные средства . [c.191]

При выкупе лизингового имущества, учитываемого на балансе лизингодателя, его стоимость на дату перехода права собственности списывается лизингополучателем с забалансового счета 001 Арендованные основные средства . Одновременно лизингополучатель производит запись по дебету счета 01 Основные средства , субсчет 1 Собственные основные средства и кредиту счета 02 Износ основных средств , субсчет 1 Износ собственных основных средств . [c.192]

Забалансовые счета имеют трехзначную нумерацию. Например, счет 001 Арендованные основные средства , 007 Списанная в убыток задолженность неплатежеспособных дебиторов , 009 Обеспечения обязательств и платежей выданные и т. д.

[c.240]

д.

[c.240]

При этом арендатор в обычном порядке снимает инвентарный объект с забалансового счета 001 Арендованные основные средства (фонды) . [c.82]

Стоимость поступившего лизингового имущества учитывается на забалансовом счете 001 «Арендованные основные средства», а при возврате этого имущества лизингодателю — списывается с указанного счета. Тем самым стоимость лизингового имущества при исчислении налога на имущество лизингополучателя не учитывается. На дату выкупа лизингового имущества его стоимость списывается со счета 001 и одновременно производится запись по дебету счета 01 «Основные средства» и кредиту счета 02 «Износ основных средств». [c.158]

АРЕНДА — предоставление имущества в соответствии с договором во временное пользование за определенную (арендную) плату. Сторона, предоставляющая имущество во временное пользование — арендодатель сторона, получающая его — арендатор. Обычно в А. сдаются основные средства (главным образом здания, сооружения, отдельные помещения, автотранспортные средства и т. д.). Основные средства, сданные в А., числятся на балансе арендодателя, и по ним производится начисление амортизации в общем порядке, но с выделением этих средств в обособленную группу в субсчет Основные средства в аренде . У арендатора арендованные средства отражаются на забалансовом счете 001 Арендованные основные средства . Аналитический учет на счете 001 ведется по объектам основных средств, по их первоначальной стоимости (отраженной в договоре), по арендодателям.

[c.23]

д.). Основные средства, сданные в А., числятся на балансе арендодателя, и по ним производится начисление амортизации в общем порядке, но с выделением этих средств в обособленную группу в субсчет Основные средства в аренде . У арендатора арендованные средства отражаются на забалансовом счете 001 Арендованные основные средства . Аналитический учет на счете 001 ведется по объектам основных средств, по их первоначальной стоимости (отраженной в договоре), по арендодателям.

[c.23]

Поскольку при данном варианте учета балансодержателем предмета лизинга является лизингодатель, лизингополучатель принимает предмет лизинга на забалансовый учет счета 001 «Арендованные основные средства». [c.159]

В том случае, если погашение лизинговых платежей происходит в соответствии с установленным договором графиком, после перечисления последнего взноса стоимость предмета лизинга списывается с забалансового счета 001 «Арендованные основные средства» и зачисляется на балансовый учет 01 «Основные средства». [c.159]

[c.159]

Здесь также отражаются капитальные вложения инвентарного характера в земельные участки и т. д., затраты по законченным капитальным работам в арендованные основные средства, которые учитываются арендатором на забалансовом счете 001 «Арендованные основные средства». [c.5]

Стоимость лизингового имущества, поступившего лизингополучателю, учитывается на забалансовом счете 001 «Арендованные основные средства». [c.116]

При возврате лизингового имущества лизингодателю его стоимость списывается с забалансового учета (счет 001 «Арендованные основные средства»). [c.116]

При выкупе лизингового имущества его стоимость на дату перехода права собственности списывается с забалансового счета 001 «Арендованные основные средства». Одновременно производится запись на эту стоимость по дебету счета 01 [c.116]

У арендатора арендованные средства отражаются на забалансовом счете 001 «Арендованные основные средства». Аналитический учет на счете 001 Ведется по объектам основных средств, по их первоначальной стоимости (отраженной в договоре), по арендодателям 2) прокат А.

Арендатор учитывает арендованные основные средства на забалансовом счете 001 «Арендованные основные средства» по первоначальной стоимости, обозначенной в договоре аренды. Аналитический учет ведется по объектам, принятым в аренду, и арендодателям. [c.91]

Если лизинговое имущество учитывается на балансе лизингодателя, то у лизингополучателя поступившее лизинговое имущество учитывается на забалансовом счете 001 «Арендованные основные средства». [c.93]

При текущей аренде переход арендованного имущества в собственность арендатора, как правило, не предусматривается, поэтому арендатор учитывает арендованные объекты на отдельном забалансовом счете 001 Арендованные основные средства . Начисленную за отчетный период арендную плату он учитывает как издержки производства и обращения дебет счета 25 (26) Общепроизводственные расходы ( Общехозяйственные расходы ), кредит счета 76.

Арендатор принимает арендованные основные средства на свой баланс по договорной (выкупной) цене. Для учета долгосрочной аренды используются два счета забалансовый 001 Арендованные основные средства и 97 Арендные обязательства . На первом из них учитывают наличие и движение арендованных объектов, на втором — состояние расчетов с арендодателями за основные средства, переданные ими на условиях долгосрочной аренды. [c.258]

Если от выкупа отказались, то производятся записи внутри счета 01, закрывается субсчет Лизинговое имущество в увеличение субсчета Собственные основные средства . У лизингополучателя объекты, полученные в аренду (в течение всего ее срока), учитываются на забалансовом счете 001 Арендованные основные средства . Сумма начисленного платежа записывается в дебет счетов 20, 26 и др., кредит счета 76. Ее перечисление — в дебет счета 76, кредит счетов 51, 52. [c.261]

Возведенные временные титульные здания и сооружения подрядная организация использует на правах арендатора и учитывает на забалансовом счете № 001 Арендованные основные средства . По истечении срока аренды подрядная организация передает временные сооружения в распоряжение застройщика, который включает их в состав основных средств.

[c.376]

По истечении срока аренды подрядная организация передает временные сооружения в распоряжение застройщика, который включает их в состав основных средств.

[c.376]

При предоставлении предприятию в качестве вклада прав на пользование зданиями, сооружениями и оборудованием делаются записи по кредиту счета 75 Расчеты с учредителями в корреспонденции со счетом 04 Нематериальные активы . Одновременно на забалансовый счет 001 Арендованные основные средства принимается балансовая стоимость указанных зданий, сооружений и оборудования. [c.392]

В соответствии с Указаниями Министерства финансов СССР и Госкомстата СССР «О порядке отражения в бухгалтерском учете и отчетности хозяйственных операций, связанных с арендой имущества» № 218 от 11 апреля 1990 г. «арендатор стоимость взятого в аренду имущества учитывает на забалансовом счете 001 «Арендованные основные средства». В момент приема арендованных основных средств производится проводка по Дт 001, данные которого отражаются в приложении к балансу (форма № 5 — годовая) по строке 910.

Здания, сооружения и оборудование, предоставленные предприятию не в собственность, а,в пользование,, приходуют.на счет 04 в оценке, которую определяют исходя из арендной платы за пользование этим имуществом, исчисленной за весь указанный в учредительных документах срок деятельности предприятия или другой установленный срок, если иное не предусмотрено этими документами. Одновременно на забалансовый счёт 001 «Арендованные основные средства» записывают стоимость указанных зданий, сооружений и оборудования. [c.43]

АРЕНДОВАННЫЕ ОСНОВНЫЕ СРЕДСТВА учитываются на забалансовом счете 001 «Арендованные основные средства» в оценке, указанной в договорах на аренду. Аналитический учет арендованных основных средств ведут по арендодателям по каждому объекту основных средств (по инвентарным номерам арендодателя). [c.27]

ЗАБАЛАНСОВЫЕ СЧЕТА — счета, предназначенные для учета ценностей, не принадлежащих предприятию, но находящихся в его пользовании или распоряжении (депозитно-имуществен-ные счета 001 «Арендованные основные средства», 002 «Товарно-материальные ценности, принятые на ответственное хранение»), а также для контроля за отдельными операциями, которые не отражаются в системе балансовых счетов (контрольный счет 006 «Бланки строгой отчетности») и для получения данных о выполнении хозяйственных договоров, нарядов и других распорядительных документов (счета условных прав и обязательств 003 «Материалы, принятые в переработку», 005 «Оборудование, принятое для монтажа» и др. ).

[c.113]

).

[c.113]

По своей принадлежности основные средства подразделяются на собственные и арендованные. Арендованные основные средства в зависимости от условий договора могут учитываться на балансе организации или на забалансовом счете 001 «Арендованные основные средства». [c.162]

Раздел Забалансовые счета состоит из перечня забалансовых счетов (шифры № 001—011). Это счета № 001 Арендованные основные средства , № 006 Бланки строгой отчетности , № 009 Списанная в убыток задолженность неплатежеспособных дебиторов и др. [c.51]

Одновременно на забалансовый счет 001 Арендованные основные средства принимается балансовая стоимость указанных зданий, софру-жений и оборудования. [c.356]

Первоначальную (восстановительную) стоимость возвращенного имущества арендатор отражает записью по кредиту забалансового спета 001 Арендованные основные средства (без дебетования какого-либо другого счета). Полученное имущесгво записывают так [c.79]

Арендатор учитывает арендованные объекты данного вида на забалансовом счете № 001 Арендованные основные средства — приход по первоначальной стоимости на основании полученной от арендодателя копии инвертарной карточки на арендованный объект. По истечении срока договора арендованный объект возвращается собственнику, а у арендатора происходит списание с забалансового счета № 001 расхода по первоначальной стоимости, инвентарная карточка возвращается арендодателю.

[c.194]

По истечении срока договора арендованный объект возвращается собственнику, а у арендатора происходит списание с забалансового счета № 001 расхода по первоначальной стоимости, инвентарная карточка возвращается арендодателю.

[c.194]

001 счет — это… Что такое 001 счет?

Счет Бухгалтерского Учета 001 Арендованные Основные Средства, Забалансовый — счет, предназначенный для обобщения информации о наличии и движении основных средств, учитываемых на балансовом счете 03 Долгосрочно арендуемые основные средства . Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 001 «АРЕНДОВАННЫЕ ОСНОВНЫЕ СРЕДСТВА», ЗАБАЛАНСОВЫЙ — счет, предназначенный для обобщения информации о наличии и движении основных средств, учитываемых на балансовом счете 03 Долгосрочно арендуемые основные средства . Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 001 АРЕНДОВАННЫЕ ОСНОВНЫЕ СРЕДСТВА, ЗАБАЛАНСОВЫЙ — счет, предназначенный для обобщения информации о наличии и движении основных средств, учитываемых на балансовом счете 03 Долгосрочно арендуемые основные средства … Большой экономический словарь

94 счет — Счет 94 «Недостачи и потери от порчи ценностей» предназначен для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей (включая денежные средства), выявленных в процессе их заготовления, хранения и продажи,… … Бухгалтерская энциклопедия

71 счет — Счет 71 «Расчеты с подотчетными лицами» предназначен для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно хозяйственные и прочие расходы. На выданные под отчет суммы счет 71 «Расчеты с подотчетными … Бухгалтерская энциклопедия

На выданные под отчет суммы счет 71 «Расчеты с подотчетными … Бухгалтерская энциклопедия

60 счет — Счет 60 «Расчеты с поставщиками и подрядчиками» предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за: полученные товарно материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление … Бухгалтерская энциклопедия

20 счет — Счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации. В частности, этот счет используется для учета затрат: по выпуску… … Бухгалтерская энциклопедия

98 счет — Счет 98 «Доходы будущих периодов» предназначен для обобщения информации о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, а также предстоящих поступлениях задолженности по недостачам, выявленным в … Бухгалтерская энциклопедия

23 счет — Счет 23 «Вспомогательные производства» предназначен для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации. В частности, этот счет используется для учета затрат… … Бухгалтерская энциклопедия

В частности, этот счет используется для учета затрат… … Бухгалтерская энциклопедия

69 счет — Счет 69 «Расчеты по социальному страхованию и обеспечению» предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации. К счету 69 «Расчеты… … Бухгалтерская энциклопедия

Счет 001 «Арендованные основные средства»: порядок учета, типовые проводки

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно:

Арендатор, в свою очередь, принимает переданное ему основное средство, использует его исключительно по целевому назначению, своевременно и полностью вносит установленные арендные платежи.

По продолжительности срока действия соответствующего договора принято различать краткосрочную аренду (как правило, не более одного года) и долгосрочную аренду (более одного года).

Некоторые соглашения предусматривают возможность выкупа арендованного имущества арендатором, получающим в этом случае законное право собственности на приобретенный объект.

Так или иначе, обе стороны договора – и арендодатель, и арендатор – обязаны осуществлять надлежащий учет арендных операций. Бухучет у арендодатаеля.

Однако многие арендаторы – субъекты предпринимательства – нередко пренебрегают необходимостью корректного отражения арендованных активов в собственной системе бухгалтерского и налогового учета.

Столь легкомысленное отношение к данной сфере учетных процедур зачастую приводит к возникновению проблем с налоговой службой, призванной контролировать правильность ведения учета основных средств и внесения соответствующих бюджетных платежей.

Учитывая арендованные объекты ОС в бухгалтерских регистрах, предприятие-арендатор должно следовать общеобязательным правилам и регламентированным стандартам.

Бухгалтерский учет у арендатора

Важный момент – арендованный объект ОС, который зачисляется арендатором на учет, должен строго соответствовать конкретным требованиям:

- объект используется исключительно в основной (производственно-хозяйственной) деятельности организации;

- регламентированный период полезной эксплуатации данного актива превышает двенадцать месяцев;

- существует реальная возможность доходного использования объекта основных средств;

- актив приобретался собственником не для последующей перепродажи сторонним субъектам.

Таким образом, соответствие имущественного объекта всем вышеперечисленным критериям является основанием для зачисления его на учет в качестве актива, относящегося к основным средствам.

Факт передачи-приема объекта ОС по арендному соглашению обязательно удостоверяется оформлением соответствующего акта, являющегося, как известно, необходимым дополнением (приложением) к договору, заключенному между арендодателем и арендатором.

Операционная аренда ОС

Хозяйственные отношения, предусматривающие передачу (предоставление) и прием (получение) конкретного объекта основных средств за определенную плату на условиях временной эксплуатации, осуществляются чаще всего в рамках операционной аренды.

Характерной особенностью данной сделки является неизменность собственника арендованного актива.

Эксплуатация объекта ОС, предоставленного в операционную аренду, допускается исключительно по его целевому назначению – только для выполнения производственных задач.

Арендатор, однако, вправе улучшать технические и эксплуатационные параметры арендованного оборудования (актива), предварительно согласовав соответствующие мероприятия с арендодателем (собственником) основного средства.

Как учитывать стоимость на забалансовом счете 001?

Факт принятия и зачисления арендатором объекта ОС на учет фиксируется по дебету 001-счета.

По какой стоимости нужно учитывать актив? Учитывается основное средство арендатором по стоимости, указанной в соответствующем арендном соглашении.

Выбытие объекта ОС с последующим возвращением его арендодателю отражается арендатором по кредиту 001-счета.

Кстати говоря, 001-счет относится в бухучете к так называемым забалансовым счетам.

Арендные платежи, которые периодически вносятся арендатором за эксплуатацию объекта основных средств, также требуют налогового и, конечно же, бухгалтерского учета.

По сути, плата за аренду ОС – это прямые издержки арендатора, отражаемые в рамках себестоимости основного или, как вариант, вспомогательного производства.

Конкретная сфера отнесения таких затрат предопределяется функциональным назначением арендованного оборудования.

Проводки

Внесение платежей за аренду объектов ОС учитывается предприятием-арендатором в рамках расходов своей обычной деятельности.

Для налогового учета арендная плата списывается арендатором на затраты, составляющие себестоимость услуг, работ, товаров.

Учитывая арендованные основные средства, компания-арендатор оформляет следующие типичные проводки:

Дебет бухгалтерского счета

Кредит бухгалтерского счета

Арендованный объект ОС зачисляется на учет

Арендный платеж относится на издержки предприятия-арендатора (без суммы НДС)

Сумма НДС учитывается отдельно от арендного платежа

Осуществляется вычет суммы уплаченного НДС

68 (по субсчету НДС)

Арендный платеж перечисляется арендодателю

Объект ОС возвращается арендодателю (по факту завершения срока действия арендного соглашения)

Амортизация

Если объект ОС используется организацией на условиях операционной аренды, предприятие-арендатор не начисляет по такому активу амортизацию.

Однако по соображениям налогового учета арендатор может амортизировать капитальные вложения (инвестиции) в арендованные основные средства на следующих основаниях:

- арендодатель ОС заранее согласился на совершение арендатором таких капитальных вложений;

- стоимость таких капитальных вложений не будет возмещаться арендодателем арендатору;

- такая амортизация осуществляется арендатором на протяжении срока действия арендного соглашения;

- суммы такой амортизации вычисляются согласно регламентированным срокам полезной эксплуатации арендованных основных средств.

Ремонт

Если арендным соглашением предусматривается возложение ремонтных издержек на арендодателя, но ремонт арендованных ОС оплачивался арендатором, фактически произведенные затраты возмещаются арендодателем или, как вариант, обуславливают соответствующее уменьшение арендного платежа.

Если арендное соглашение не предусматривает компенсацию арендодателем ОС ремонтных издержек, оплаченных арендатором.

Соответствующие затраты корректно списываются арендатором основных средств на себестоимость услуг, работ, продукции.

Инвентаризация

Инвентаризацию арендованных ОС всегда следует начинать с анализа имеющихся арендных соглашений, изучения количественного состава и качественных характеристик соответствующих объектов, а также оценки организации бухучета арендованных активов.

Важная и детальная информация об арендованных основных средствах содержится в так называемых инвентарных карточках, созданных арендатором.

Особое внимание следует уделить обеспечению сохранности арендованных ОС, поддержанию их в надлежащем рабочем состоянии, а также затратам арендатора на содержание, ремонт, эксплуатацию данных объектов.

Особого внимания заслуживают капитальные вложения арендатора в основные средства, полученные в аренду.

Полезное видео

О правилах учета арендованных основных средств, подробно рассказано в данном видео:

youtube.com/embed/pTZYvqxm5Ro?feature=oembed»/>

youtube.com/embed/pTZYvqxm5Ro?feature=oembed»/>

Выводы

Организация-арендатор должна осуществлять надлежащий и корректный учет объектов ОС, привлеченных на условиях операционной аренды. Прежде всего, это необходимо для правильного налогообложения.

Огромное значение имеет документальное оформление и сопровождение арендных отношений. Вопросы амортизации, ремонта, инвентаризации арендованных ОС также решаются в порядке установленных правил.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 – Москва – ПОЗВОНИТЬ

+7 (812) 467-43-31 – Санкт-Петербург – ПОЗВОНИТЬ

+7 (800) 511-52-74 – Другие регионы – ПОЗВОНИТЬ

Учет арендованных основных средств в 1С: Бухгалтерии

Под арендой основных средств понимают передачу таких объектов во временное пользование арендатору. Срок сдачи в аренду прописывается в договоре. Если срок менее года, то аренда краткосрочная, если более года – долгосрочная. В договоре также может быть предусмотрен переход права собственности арендуемого основного средства. Как же отражаются в 1С: Бухгалтерии операции аренды основных средств?

Срок сдачи в аренду прописывается в договоре. Если срок менее года, то аренда краткосрочная, если более года – долгосрочная. В договоре также может быть предусмотрен переход права собственности арендуемого основного средства. Как же отражаются в 1С: Бухгалтерии операции аренды основных средств?

Арендатор принимает основные средства по предварительно составленному арендодателем договору аренды на забалансовый счет 001 – «Арендованные основные средства», и по дебету этого счета отражается стоимость объекта, которая указанная в договоре аренды.

Принятие к учету арендованных основных средств

Чтобы принять к учету в программе 1С: Бухгалтерия 8 арендованное имущество, нужно выполнить ряд действий.

В меню программы выбрать «Операции», подраздел «Бухгалтерский учет», нажимаем команду «Операции, введенные вручную».

В открывшемся журнале

нажимаем кнопку «Создать», которая находится в левом верхнем углу окна. После нужно выбрать вид документа, в нашем случае – это «Операция»

Открывается пустой документ, который необходимо заполнить новой бухгалтерской проводкой.

В этом документе нажимаем копку «Добавить».

В столбике «Дебет» выбираем забалансовый счет бухгалтерского учета «Арендованные основные средства»

Выбираем арендодателя из справочника «Контрагенты»

Ниже указываем сам объект ОС, принимаемый в аренду (добавляем его в соответствующий справочник).

Колонка «Сумма» отражает стоимость объекта, принятого к учету, а в поле «Содержание» прописывается наименование операции.

Печатная форма этого документа – «Бухгалтерская справка».

После того, как распечатали документ на арендованные объекты, нажимаем кнопку «Записать и закрыть».

Амортизация на арендуемые основные средства не начисляется организацией-арендатором.

Учет арендной платы в 1С: Бухгалтерии

Арендная плата за основные средства относится на счета учета расходов по обычным видам деятельности. Для этого используется документ «Поступление (акты, накладные)».

В открывшемся журнале создаем новый документ поступления (акт).

Заполняем и проводим документ

Открываем проводки документа:

Дебет 26 (20,44) — Кредит 76 Списана сумма арендных платежей без НДС

Возвращаемся к документу поступления, на основании регистрируем счет-фактуру

По НДС в ходе отражения операции будут сформированы следующие проводки:

Дебет 19 — Кредит 76 Выделен НДС из суммы арендных платежей

Дебет 68. НДС — Кредит 19 НДС направлен к вычету

На основании документа поступления (акта) производим оплату арендодателю

Проводим и открываем движения документа, сформировалась проводка

Дебет 76 — Кредит 51 – перечислена арендная плата за объект

Возврат основного средства арендодателю

Возврат основного средства арендодателю также производится документом «Операция», но проводка будет обратной.

Дебет — Кредит 001 – Снято с учета ОС при возврате его арендодателю.

Автор статьи: Оксана Кузнецова

Понравилась статья? Подпишитесь на рассылку новых материалов

Счет 001 “Арендованные основные средства”: порядок учета, типовые проводки

В бухгалтерском учете операции по договору ссуды, оформляются аналогично операциям аренды. Амортизация по переданным во временное пользование основным средствам начисляется ссудодателем. Объект основных средств, полученный по договору ссуды, учитывается ссудополучателем на забалансовом счете 001 Арендованные основные средства . [c.374]

Бухгалтерский учет у лизингополучателя. При учете лизингового имущества на балансе лизингодателя лизингополучатель учитывает его на дебете забалансового счета 001 Арендованные основные средства и составляет проводку Д-т 001. В этом случае имущество, учитываемое на этом счете, подлежит инвентаризации, но не проводится переоценка. [c.221]

Лизингополучатель не является собственником лизингового имущества, но в зависимости от условий договора оно может учитываться за балансом или на балансовых счетах. В первом случае стоимость полученного имущества учитывается на забалансовом счете 001 Арендованные основные средства , до момента окончания договора лизинга и возврата лизингодателю (приход счета 001 и расход счета 001). [c.75]

Отражение поступившего имущества на забалансовом учете Дебет счета 001 Арендованные основные средства (покупная стоимость 1440 + вознаграждение 720) 2160 [c.78]

Лизинг ), — в том случае, если учет ведется на балансе лизингополучателя. А имущество, взятое в текущую аренду (сроком до 1 года), будет числиться на забалансовом счете 001 Арендованные основные средства . В то же время собственное имущество, переданное в текущую аренду, также учитывается на счете 01 Основные средства и показывается по строке 120 баланса. [c.11]

Забалансовый счет 001 Арендованные основные средства применяется для обобщения информации о наличии и движении основных средств, арендованных организацией, в оценке по договору аренды (за исключением объектов, переданных по договору финансовой аренды). Аналитический учет ведется по каждому арендодателю и объекту аренды. Капитальные вложения в арендованные объекты основных средств зачисляются арендатором в состав собственных основных средств в сумме фактических затрат (если иное не предусмотрено договором аренды). Арендованные объекты, находящиеся за рубежом, учитываются обособленно. [c.180]

В бухгалтерском учете переданные в текущую аренду объекты основных средств отражаются у арендодателя на счете 01 Основные средства , а у арендатора на забалансовом счете 001 Арендованные основные средства . В аналитическом разрезе к счету 01 Основные средства учет ведется по каждому переданному в аренду объекту, а к счету 001 Арендованные основные средства — по каждому взятому в аренду объекту и по каждому арендодателю. [c.186]

Бухгалтерский учет у лизингополучателя При поступлении лизингового имущества и отражении его у лизингополучателя за основу принимается договор лизинга. Если имущество учитывается на балансе лизингодателя, то получатель отражает его на забалансовом счете 001 Арендованные основные средства . [c.191]

При выкупе лизингового имущества, учитываемого на балансе лизингодателя, его стоимость на дату перехода права собственности списывается лизингополучателем с забалансового счета 001 Арендованные основные средства . Одновременно лизингополучатель производит запись по дебету счета 01 Основные средства , субсчет 1 Собственные основные средства и кредиту счета 02 Износ основных средств , субсчет 1 Износ собственных основных средств . [c.192]

Забалансовые счета имеют трехзначную нумерацию. Например, счет 001 Арендованные основные средства , 007 Списанная в убыток задолженность неплатежеспособных дебиторов , 009 Обеспечения обязательств и платежей выданные и т. д. [c.240]

При этом арендатор в обычном порядке снимает инвентарный объект с забалансового счета 001 Арендованные основные средства (фонды) . [c.82]

Стоимость поступившего лизингового имущества учитывается на забалансовом счете 001 “Арендованные основные средства”, а при возврате этого имущества лизингодателю — списывается с указанного счета. Тем самым стоимость лизингового имущества при исчислении налога на имущество лизингополучателя не учитывается. На дату выкупа лизингового имущества его стоимость списывается со счета 001 и одновременно производится запись по дебету счета 01 “Основные средства” и кредиту счета 02 “Износ основных средств”. [c.158]

АРЕНДА — предоставление имущества в соответствии с договором во временное пользование за определенную (арендную) плату. Сторона, предоставляющая имущество во временное пользование — арендодатель сторона, получающая его — арендатор. Обычно в А. сдаются основные средства (главным образом здания, сооружения, отдельные помещения, автотранспортные средства и т.д.). Основные средства, сданные в А., числятся на балансе арендодателя, и по ним производится начисление амортизации в общем порядке, но с выделением этих средств в обособленную группу в субсчет Основные средства в аренде . У арендатора арендованные средства отражаются на забалансовом счете 001 Арендованные основные средства . Аналитический учет на счете 001 ведется по объектам основных средств, по их первоначальной стоимости (отраженной в договоре), по арендодателям. [c.23]

Поскольку при данном варианте учета балансодержателем предмета лизинга является лизингодатель, лизингополучатель принимает предмет лизинга на забалансовый учет счета 001 “Арендованные основные средства”. [c.159]

В том случае, если погашение лизинговых платежей происходит в соответствии с установленным договором графиком, после перечисления последнего взноса стоимость предмета лизинга списывается с забалансового счета 001 “Арендованные основные средства” и зачисляется на балансовый учет 01 “Основные средства”. [c.159]

Здесь также отражаются капитальные вложения инвентарного характера в земельные участки и т. д., затраты по законченным капитальным работам в арендованные основные средства, которые учитываются арендатором на забалансовом счете 001 “Арендованные основные средства”. [c.5]

Стоимость лизингового имущества, поступившего лизингополучателю, учитывается на забалансовом счете 001 “Арендованные основные средства”. [c.116]

При возврате лизингового имущества лизингодателю его стоимость списывается с забалансового учета (счет 001 “Арендованные основные средства”). [c.116]

При выкупе лизингового имущества его стоимость на дату перехода права собственности списывается с забалансового счета 001 “Арендованные основные средства”. Одновременно производится запись на эту стоимость по дебету счета 01 [c.116]

У арендатора арендованные средства отражаются на забалансовом счете 001 “Арендованные основные средства”. Аналитический учет на счете 001 Ведется по объектам основных средств, по их первоначальной стоимости (отраженной в договоре), по арендодателям 2) прокат А. транспортных средств А. зданий и сооружений А. предприятий финансовая А. (лизинг). [c.14]

Арендатор учитывает арендованные основные средства на забалансовом счете 001 “Арендованные основные средства” по первоначальной стоимости, обозначенной в договоре аренды. Аналитический учет ведется по объектам, принятым в аренду, и арендодателям. [c.91]

Если лизинговое имущество учитывается на балансе лизингодателя, то у лизингополучателя поступившее лизинговое имущество учитывается на забалансовом счете 001 “Арендованные основные средства”. [c.93]

При текущей аренде переход арендованного имущества в собственность арендатора, как правило, не предусматривается, поэтому арендатор учитывает арендованные объекты на отдельном забалансовом счете 001 Арендованные основные средства . Начисленную за отчетный период арендную плату он учитывает как издержки производства и обращения дебет счета 25 (26) Общепроизводственные расходы ( Общехозяйственные расходы ), кредит счета 76. [c.256]

Арендатор принимает арендованные основные средства на свой баланс по договорной (выкупной) цене. Для учета долгосрочной аренды используются два счета забалансовый 001 Арендованные основные средства и 97 Арендные обязательства . На первом из них учитывают наличие и движение арендованных объектов, на втором — состояние расчетов с арендодателями за основные средства, переданные ими на условиях долгосрочной аренды. [c.258]

Если от выкупа отказались, то производятся записи внутри счета 01, закрывается субсчет Лизинговое имущество в увеличение субсчета Собственные основные средства . У лизингополучателя объекты, полученные в аренду (в течение всего ее срока), учитываются на забалансовом счете 001 Арендованные основные средства . Сумма начисленного платежа записывается в дебет счетов 20, 26 и др., кредит счета 76. Ее перечисление — в дебет счета 76, кредит счетов 51, 52. [c.261]

Возведенные временные титульные здания и сооружения подрядная организация использует на правах арендатора и учитывает на забалансовом счете № 001 Арендованные основные средства . По истечении срока аренды подрядная организация передает временные сооружения в распоряжение застройщика, который включает их в состав основных средств. [c.376]

При предоставлении предприятию в качестве вклада прав на пользование зданиями, сооружениями и оборудованием делаются записи по кредиту счета 75 Расчеты с учредителями в корреспонденции со счетом 04 Нематериальные активы . Одновременно на забалансовый счет 001 Арендованные основные средства принимается балансовая стоимость указанных зданий, сооружений и оборудования. [c.392]

В соответствии с Указаниями Министерства финансов СССР и Госкомстата СССР “О порядке отражения в бухгалтерском учете и отчетности хозяйственных операций, связанных с арендой имущества” № 218 от 11 апреля 1990 г. “арендатор стоимость взятого в аренду имущества учитывает на забалансовом счете 001 “Арендованные основные средства”. В момент приема арендованных основных средств производится проводка по Дт 001, данные которого отражаются в приложении к балансу (форма № 5 — годовая) по строке 910. [c.29]

Здания, сооружения и оборудование, предоставленные предприятию не в собственность, а,в пользование,, приходуют.на счет 04 в оценке, которую определяют исходя из арендной платы за пользование этим имуществом, исчисленной за весь указанный в учредительных документах срок деятельности предприятия или другой установленный срок, если иное не предусмотрено этими документами. Одновременно на забалансовый счёт 001 “Арендованные основные средства” записывают стоимость указанных зданий, сооружений и оборудования. [c.43]

АРЕНДОВАННЫЕ ОСНОВНЫЕ СРЕДСТВА учитываются на забалансовом счете 001 “Арендованные основные средства” в оценке, указанной в договорах на аренду. Аналитический учет арендованных основных средств ведут по арендодателям по каждому объекту основных средств (по инвентарным номерам арендодателя). [c.27]

ЗАБАЛАНСОВЫЕ СЧЕТА – счета, предназначенные для учета ценностей, не принадлежащих предприятию, но находящихся в его пользовании или распоряжении (депозитно-имуществен-ные счета 001 “Арендованные основные средства”, 002 “Товарно-материальные ценности, принятые на ответственное хранение”), а также для контроля за отдельными операциями, которые не отражаются в системе балансовых счетов (контрольный счет 006 “Бланки строгой отчетности”) и для получения данных о выполнении хозяйственных договоров, нарядов и других распорядительных документов (счета условных прав и обязательств 003 “Материалы, принятые в переработку”, 005 “Оборудование, принятое для монтажа” и др.). [c.113]

По своей принадлежности основные средства подразделяются на собственные и арендованные. Арендованные основные средства в зависимости от условий договора могут учитываться на балансе организации или на забалансовом счете 001 “Арендованные основные средства”. [c.162]

Раздел Забалансовые счета состоит из перечня забалансовых счетов (шифры № 001—011). Это счета № 001 Арендованные основные средства , № 006 Бланки строгой отчетности , № 009 Списанная в убыток задолженность неплатежеспособных дебиторов и др. [c.51]

Одновременно на забалансовый счет 001 Арендованные основные средства принимается балансовая стоимость указанных зданий, софру-жений и оборудования. [c.356]

Первоначальную (восстановительную) стоимость возвращенного имущества арендатор отражает записью по кредиту забалансового спета 001 Арендованные основные средства (без дебетования какого-либо другого счета). Полученное имущесгво записывают так [c.79]

Арендатор учитывает арендованные объекты данного вида на забалансовом счете № 001 Арендованные основные средства — приход по первоначальной стоимости на основании полученной от арендодателя копии инвертарной карточки на арендованный объект. По истечении срока договора арендованный объект возвращается собственнику, а у арендатора происходит списание с забалансового счета № 001 расхода по первоначальной стоимости, инвентарная карточка возвращается арендодателю. [c.194]

Источники:http://praktibuh.ru/buhuchet/vneoborotnye/os/prochee/uchet-arendovannyh-os-u-arendatora.htmlhttp://xn--80abbnbma2d3ahb2c.xn--p1ai/mobile-buch/main/bukhgalteriya-3-0/uchet-arendovannykh-osnovnykh-sredstv-v-1s-bukhgalteriihttp://economy-ru.info/info/160202/http://112buh.com/novosti/2016/bukhgalterskii-uchet-obespechitel-nykh-platezhei/

Оценка статьи:

Загрузка… Сохранить себе в: Счет 001 “Арендованные основные средства”: порядок учета, типовые проводки Ссылка на основную публикациюСЧЕТ 001 «АРЕНДОВАННЫЕ ОСНОВНЫЕ СРЕДСТВА» «ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО — ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ И ИНСТРУКЦИЯ ПО ЕГО ПРИМЕНЕНИЮ» (утв. Приказом Минфина СССР от 01.11.91 N 56) (ред. от 27.03.96) (вместе с «ИНСТРУКЦИЕЙ ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО

отменен/утратил силу Редакция от 27.03.1996 Подробная информация| Наименование документ | «ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО — ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ И ИНСТРУКЦИЯ ПО ЕГО ПРИМЕНЕНИЮ» (утв. Приказом Минфина СССР от 01.11.91 N 56) (ред. от 27.03.96) (вместе с «ИНСТРУКЦИЕЙ ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО — ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ») |

| Вид документа | приказ, инструкция |

| Принявший орган | минфин ссср |

| Номер документа | 56 |

| Дата принятия | 01.01.1970 |

| Дата редакции | 27.03.1996 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | отменен/утратил силу |

| Публикация |

|

| Навигатор | Примечания |

СЧЕТ 001 «АРЕНДОВАННЫЕ ОСНОВНЫЕ СРЕДСТВА»

СЧЕТ 001 «АРЕНДОВАННЫЕ ОСНОВНЫЕ СРЕДСТВА»

Счет 001 «Арендованные основные средства» предназначен для обобщения информации о наличии и движении основных средств, арендованных предприятием (кроме долгосрочно арендуемых основных средств, учитываемых на балансовом счете 03 «Долгосрочно арендуемые основные средства»).

Арендованные основные средства учитываются на счете 001 «Арендованные основные средства» в оценке, указанной в договорах на аренду.

Аналитический учет по счету 001 «Арендованные основные средства» ведется по арендодателям, по каждому объекту арендованных основных средств (по инвентарным номерам арендодателя). Арендованные основные средства, находящиеся за рубежом, учитываются на счете 001 «Арендованные основные средства» обособленно.

План счетов. Счет 001 «Арендованные основные средства»

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Счет 01 в бухгалтерском учете — основные средства в 2020 и 2021

Имущественные ценности и активы подлежат обязательному отражению в бухучете и отчетности предприятия. О том, на каком счете отражать имущество компании, расскажем в нашей статье.

Счет 01 «Основные средства»

В первую очередь определим, что относится к объектам основных средств в бухгалтерском учете. ОС — это имущество компании, имеющее материальную форму, которое длительное время применяется в процессе осуществления деятельности, а также в части решения управленческих задач.

Ключевые характеристики ОС:

- Имеет материальную или физическую форму.

- Предназначено для эксплуатации в основной деятельности или в управленческих целях.

- Срок использования не может быть менее 12 месяцев.

- Планируется, что объект будет приносить прибыль, экономическую выгоду.

- Имущество находится в собственности и перепродавать его не планируют.

К учету имущество принимают по первоначальной стоимости. Отметим, что первоначальная стоимость имущественных ценностей может включать в себя не только цену покупки или передачи, но и дополнительные расходы организации, связанные с покупкой, установкой, доставкой, строительством или созданием имущественного объекта. О том, как формируется первоначальная стоимость в бухучете, читайте в статье «Счет 08 в бухгалтерском учете».

Особенности бухучета

Счет 01 в бухгалтерском учете предназначен для отражения поступлений, движений и выбытий имущественных объектов компании. Бухсчет активный, то есть дебетовые обороты отражают поступление ОС либо увеличение его стоимости, а оборот по кредиту отражает выбытие активов либо снижение их стоимости.

Для 01 счета бухгалтерского учета предусмотрено открытие дополнительных субсчетов.

Отметим, что счет 01-01 используется для отражения только тех ОС, которые используются в процессе реализации основных видов деятельности, поименованных в учредительных документах компании.

Аналитика

Бухучет ведется по каждому объекту имущества отдельно, то есть в разрезе каждого инвентарного объекта. При поступлении актива на баланс к нему заводится специальная инвентарная карточка. В данную карточку вносится вся информация об активе: стоимость, физические характеристики, информация о производителе, серийные номера, наличие драгметаллов и иные количественные и качественные характеристики.

Напомним, что инвентарным объектом ОС может быть не только обособленный предмет, но и комплексы сочлененных частей, приспособлений и предметов, которые используют для выполнения специфических самостоятельных функций.

Форма инвентарной карточки ОС-06 утверждена Постановлением Госкомстата от 21.01.2003 № 7.

Напомним, что аналитический учет в организации следует построить таким образом, чтобы он позволял беспрепятственно и оперативно проконтролировать данные о наличии и движении имущественных ценностей в разрезе следующих показателей:

- по местам нахождения;

- по материально-ответственным лицам;

- по видам ОС;

- по срокам эксплуатации.

Типовые бухгалтерские проводки

Операция | Дебет | Кредит |

Актив принят к учету | 01 | 08 |

Имущество головного офиса возвращено из территориального подразделения | 01 | 79 |

Первичная дооценка ОС отражена в учете | 01 | 83 |

Первоначальная, восстановительная стоимость выбывающего ОС списана с учета | 01-11 | 01 |

Амортизация выбывающего имущества списана | 02 | 01-11 |

Актив передан в обособленное подразделение, на отдельный баланс | 79 | 01 |

Отражена уценка объекта | 83 | 01 |

Остаточная стоимость проданного актива списана | 91 | 01-11 |

Отражены факты недостач, порчи, хищений активов компании, выявленные при инвентаризации | 94 | 01-11 |

Счета для учета основных средств, взятых или переданных во временное пользование по договорам аренды, на бухсчете 01 не отражаются.

На каком счете учитываются основные средства, взятые в аренду? Такие активы учитывайте за балансом, на спецсчете 001 «Арендованные ОС».

Переданные в аренду основные средства, какой счет применить в бухучете? Имущество, которое компания передала во временное пользование третьим лицам, отразите на забалансовом счете 011 «ОС в аренде».

Однако в данном случае есть исключения. О том, как правильно отражать имущество, переданное или полученное во временное распоряжение, читайте в отдельной статье «Пример проводки по лизингу на балансе лизингополучателя».

Инвентарная карточка

Правовые документы

Забалансовый учет основных средств | Современный предприниматель

Основные средства на забалансовом счете могут учитываться в ситуациях, описанных в приказе Минфина от 30.03.2000 г. № 94н. Для этой категории активов используются счета 001, 005, 010 и 011. Посредством выделения сумм оборотов на забалансовых счетах? можно учесть операции по передаче объектов основных средств во временное пользование третьим лицам, по объектам, полученным на основании договора аренды, по типам оборудования, которое предстоит установить перед вводом в эксплуатацию.

Забалансовый учет основных средств: общая информация

Забалансовые счета предназначены для учета активов, которые не принадлежат организации. Но предприятие имеет возможность временно распоряжаться этими объектами. Оприходование на забалансовый счет производится дебетовой записью без корреспонденции с другими счетами. Особенность забалансового учета в том, что в нем отсутствует двойная запись. В этом сегменте операции показываются бухгалтером только по дебету или по кредиту. Все забалансовые счета обладают признаками активных – приходы отражаются дебетовыми записями, а расходы кредитовыми.

Если между контрагентами заключен договор аренды объектов, соответствующих по характеристикам и назначению критериям оценки основных средств, то эти активы у обоих участников сделки должны перейти в раздел забалансового учета. Перевод основных средств на забалансовый счет становится возможным после официального подписания соглашения по аренде и утверждения акта по приемке-передаче объекта. Учет активов должен вестись с участием инвентарных номеров, которые изначально присваивались арендодателем.

Для подрядных компаний, которые выполняют работы по монтажу оборудования, актуальна норма отражения полученных для последующей установки активов на счете 005. Учет основных средств на забалансовом счете становится возможным после оформления акта приемки-передачи оборудования. Стоимость показывается по цене, указанной в сопроводительной документации. Учет организовывается в разрезе каждого объекта, который был получен подрядчиком для проведения монтажных работ. Как перевести ОС на забалансовый счет – когда оборудование подрядчик принял от заказчика, бухгалтер строительной компании делает запись по дебету 005. После окончания установки активов на территории заказчика готовое к эксплуатации оборудование возвращается собственнику с К005.

Основное средство на забалансовом счете может относиться к категории амортизируемых активов. Суммы начисляемого износа будут отражаться в конце годового интервала на счете 010. Это свойственно объектам из группы жилищного фонда и элементам внешнего благоустройства. Активы лесных и дорожных хозяйств, ОС некоммерческих структур в сумме износа показываются на забалансовом 010 счете. Когда осуществляется списание ОС на забалансовый счет, по нему формируются дебетовые обороты, при возврате актива на баланс производится кредитование с одновременным списанием накопленного износа по счету 010.

Суммы износа определяются при помощи методики линейного расчета. Получаемые суммы не должны быть отражены в расходной базе предприятия. Каждое начисление показывается дебетовым оборотом. Прекращение регулярных отчислений происходит при выравнивании величины накопленного износа с первоначальной ценой актива.

Учет ОС на забалансовом счете предполагает выведение конечных сальдо, которые переходят в следующем периоде в статус начального остатка. Сальдо на последний день анализируемого периода определяется по стандартному алгоритму для всех активных счетов – к начальному остатку прибавляются дебетовые обороты, из полученной суммы отнимается размер кредитового движения.

Как арендованные основные средства учитываются на забалансовом счете

По объектам основных фондов, которые передаются в пользование по договору аренды, обособленный учет должен вестись с применением забалансовых счетов у обеих сторон сделки. Для реализации в учетных операциях соглашения по аренде договор должен быть дополнен документальным подтверждением факта передачи актива во временное пользование. Как перевести основное средство на забалансовый счет? Для этого понадобится оформленный акт по унифицированному шаблону ОС-1 или самостоятельно разработанной форме.

Сдаваемое в аренду имущество подлежит раздельному отражению в учете. Если в тексте соглашения между участниками сделки оговорена норма сохранения объекта на балансе собственника:

- стоимость имущества отражается на счете 01, если объект приобретался для эксплуатации по прямому назначению;

- объект показывается в структуре счета 03, если он изначально покупался для получения доходов от деятельности по сдаче его в платное пользование другим лицам.

Учет на счете 011 актуален для отношений в рамках договора лизинга. Ведение аналитики организовывается отдельно по каждому лизингополучателю с привязкой к сданным в аренду активам. Как списать ОС с забалансового счета – для этого надо расторгнуть соглашение лизинга, организовать физический возврат актива собственнику. Бухгалтер погашает сальдо по счету 011 кредитовой записью. Одновременно формируется корреспонденция с участием 01 или 03 счета.

Как списать ОС на забалансовый счет арендатору? Стоимость актива из сопроводительных документов относится на дебет 001 счета. Аналитика разграничивает объекты по инвентарным кодам, которые присваивались собственником имущества. При возврате актива 001 счет кредитуется.

Формат номера счета

Хотите, чтобы средства вносились или снимались непосредственно со своего счета в CEFCU?

Просто используйте маршрутный номер CEFCU — 271183701 — и свой 10-значный номер счета. Найдите правильный 10-значный формат номера счета ниже! Или войдите в CEFCU On-Line® и найдите номер (а) своего счета на главной странице.

Ваш номер счета важен. Вы будете использовать его для настройки прямых депозитов и автоматических переводов, когда вы посещаете Центр участников или выполняете транзакции по телефону, и многое другое.Важно запомнить номер своего счета и знать правильный формат номера счета. Используйте приведенное ниже руководство, чтобы найти правильный формат номера счета для вашей учетной записи.

1234567 000

Base acct # Acct суффикс

1234567 0X0

Base acct # Acct суффикс

1234567 400

Base acct # Acct суффикс

Застрахованный счет денежного рынка

05 1234567 X

05 Базовый счет № Цифра ИММА

1234567 2XX

Base acct # Acct суффикс

01 1234567 X

01 Базовый счет № Контрольная цифра

08 1234567 х

08 Базовый счет № Контрольная цифра

1234567 6XX

Базовый счет № Суффикс займа

1234567 1XX

Базовый счет № Суффикс счета

Помните, вы всегда можете указать номер своего счета на домашней странице CEFCU в Интернете или в мобильном банке.Номер вашей учетной записи будет указан под балансом каждой отдельной учетной записи — обязательно включите 10 цифр без пробелов и дефисов. Для получения дополнительной помощи посетите Центр участников.

В настоящее время невозможно настроить выплаты по кредитной линии собственного капитала. Свяжитесь с CEFCU для получения дополнительной информации.

Пример информации о текущем счете

Номер чека

Номер чека отображается в правом верхнем углу чека.Это также правая группа цифр внизу чека.

Маршрутный номер

Маршрутный номер CEFCU всегда 271183701. Вы можете найти его по номерам в нижней части чека. Это левая группа цифр.

Номер счета

Номер вашего текущего счета — это средняя группа цифр в нижней части чека. Обязательно укажите 01 при обращении к контрольному счету, избегая пробелов и дефисов, чтобы номер счета состоял всего из десяти цифр.В этом примере номер текущего счета — 0112345678, где 01 указывает на проверку, 1234567 указывает номер основного счета, а 8 указывает суффикс проверки.

Персональное банковское дело, кредитные карты, ссуды

2,500 Новый вступительный бонус

Новое предложение бонусов за регистрацию доступно при открытии счета новым держателям карт уровня Accelerated Rewards кредитной карты First Citizens Rewards® или существующим держателям карт, которые переходят на уровень Accelerated Rewards.Не действует с другими рекламными предложениями.

Очки заработка

На уровне ускоренных вознаграждений вы будете зарабатывать 1,5 балла за каждый доллар, потраченный на все чистые розничные покупки (валовые розничные покупки за вычетом любых возвратов или кредитов). Заработанные баллы рассчитываются на основе фактически потраченных долларов с округлением до ближайшего значения в большую или меньшую сторону. Баллы будут вычтены из доступного баланса учетной записи для вознаграждений за все возвращенные покупки. Ежемесячного лимита баллов нет, и баллы не истекают, пока вы остаетесь на Уровне ускоренных вознаграждений.

Бонусные баллы

Каждое очко стоит 0,01 доллара, что означает, что 100 баллов равняются 1 доллару в погашении. Погашения начинаются от 10 000 баллов. Могут применяться некоторые ограничения.

Вы можете обменять баллы обратно на другие банковские продукты First Citizens:

- Возврат денежных средств на существующий текущий счет, сберегательный счет или счет кредитной карты First Citizens Bank

- Кредиты на счет в счет личной ссуды или ипотеки First Citizens

Возврат денежных средств и погашение кредита счета должны быть выполнены через веб-сайт Программы, однако выписку о возврате кредита на вашу карту First Citizens Card также можно погасить через информационный центр First Citizens Rewards.Погашения будут отправлены в течение 2-8 рабочих дней. Никакая карта First Citizens или кредит на ипотечный счет не будет использоваться, полностью или частично, против любого ежемесячного минимального платежа, однако кредиты на ваш потребительский кредит First Citizens будут сначала зачислены на ваш непогашенный процент, а оставшаяся сумма будет применена. вашему директору.

Владельцы карт уровня Accelerated Rewards могут обменять 50 000 баллов на один континентальный рейс, если рейс забронирован не менее чем за 21 день и включает ночлег в субботу.Эта награда доступна только для получения билетов на автобусы стоимостью менее 1000 долларов США. Билеты, стоимость которых превышает 1000 долларов США, не имеют права на получение этой награды.

Бонусытакже доступны для путешествий, включая авиабилеты, отели, аренду автомобилей, круизы и туры, розничные подарочные карты и сертификаты, пожертвования и товары.

Вы можете использовать баллы для погашения Pay Me Back®, что означает, что кредит на соответствующую сумму в долларах будет зачислен на вашу карту First Citizens Rewards, которая использовалась для покупок на сумму более 100 долларов.Некоторые исключения относятся к определенным категориям транзакций. Кредит по выписке не будет полностью или частично зачислен в счет любого минимального ежемесячного платежа.

Эти термины являются лишь кратким изложением. Действуют другие ограничения и требования. Полные правила программы First Citizens Rewards® будут предоставлены при регистрации и доступны на веб-сайте программы FirstCitizensRewards.com при входе в систему.

Правила программы могут быть изменены или отменены без предварительного уведомления.

Мы объединяем компании и клиентов

Salesforce.com больше не будет поддерживать Internet Explorer 11. Обновите браузер.

Посмотрите, как Jet It увеличил выручку от продаж в 3 раза с помощью Salesforce.Что нового в Salesforce?

Узнайте, что продукты Salesforce могут для вас сделать.

Найдите идеальное решение для любой отрасли.

Всевозможный контент.Все для того, чтобы помочь вам расти.

Что такое CRM?

Узнайте о CRM и о том, как она способствует росту бизнеса.

Виртуальные мероприятия Salesforce. Подходит к устройству рядом с вами.

Обзор событийНайдите страсть, обучение и опыт — без стен.

Узнайте все тонкости работы с Customer 360 от экспертов по продуктам.

Получите бесплатные практические инструкции, чтобы улучшить свои навыки разработки Salesforce.

Изучайте новые навыки где угодно, бесплатно на Trailhead.

Изучите основы CRM для Lightning Experience.

Узнайте, как продавать с минимальным количеством кликов.

Начните работу с Salesforce CRM и изучите Lightning Experience.

Откройте для себя приложения и опыт для расширения Salesforce.

Просмотрите нашу торговую площадку AppExchange с тысячами настраиваемых приложений и специализированных партнеров-консультантов, которые помогут бизнесу любого размера создать идеально адаптированное решение для Customer 360.

Попробуйте Salesforce бесплатно.

Не требуется ни кредитной карты, ни программного обеспечения для установки.

Получайте своевременные обновления и свежие идеи на свой почтовый ящик.

Получайте своевременные обновления и свежие идеи на свой почтовый ящик.

Процесс сверки ICR 001 и 003 номера групповых счетов

Здравствуйте, специалисты,

Сейчас я включил процесс 001 в процесс 003.Насколько я понял, и произошло то, что для открытых позиций GL номер счета FI хранится в поле RCUST.

Теперь у меня три вопроса:

(1) Для целей сверки мне нужен номер группового счета, показанный в FBICR3 и используемый в качестве основы для наборов и категорий отображения.

Попытка добавить поле ALTKT или BILKT в FBIC006 вызывает сообщения об ошибках:

Поле «ALTKT» уже существует в структуре публикации № сообщения.FB_ICRC078

Поле «BILKT» уже существует в структуре проводки № сообщения. FB_ICRC078

RACCT не является частью каталога полей для процесса 003. Какие параметры мне нужны, чтобы просмотреть номер группового счета в процессе 003 (который также включает процесс 001)?

(2) При выборе данных для процесса 001 и 003 с использованием транзакции FBICS3 добавленное поле HKONT (FBIC006) не переносится в таблицу FBICRC003a, хотя оно сохраняется в таблице BSEG.Есть идеи, почему это игнорируется?

(3) При определении наборов в FBRC004 я использовал элемент данных SAKNR, текстовую таблицу SKAT, текстовое поле TXT50 и вышестоящую характеристику плана счетов клиента. Должен ли я использовать ALTKT вместо SAKNR и не использовать вышестоящую характеристику для ссылки на номера групповых счетов? Принимает ли процесс 003 другие элементы данных, кроме LIFNR и KUNNR?

И последний вопрос, не имеющий ничего общего с объединением процессов 001 и 003:

Является ли поддержание контактов и заполнителей для сообщений этапом настройки, который не переносится (например, поддержание диапазонов номеров)? Потому что я потерял их во время транспортировки.В моей Q-системе кнопка «поддерживать контакты» серая, так что мне сейчас интересно.

С уважением

Мария

Отредактировал: Анна-Мария Ноак, 30 октября 2008 г., 10:32

Отредактировал: Анна-Мария Ноак, 5 ноября 2008 г., 12:01

Налоговая информация работодателяДелавэр | Центр поддержки Square

Чтобы подписаться на онлайн-сервисы расчета заработной платы Square в Делавэре, вы должны быть зарегистрированы в налоговом управлении штата Делавэр и в министерстве труда штата Делавэр, чтобы мы могли оплачивать и подавать налоги штата.

Номера налоговых счетов штата Делавэр

Номер счета подоходного налога в штате Делавэр

Если вы новый бизнес, зарегистрируйтесь онлайн в Департаменте доходов DE.

Если у вас уже есть номер счета подоходного налога DE, вы можете найти его в предыдущей переписке из Департамента доходов DE.

Последние три цифры номера счета соответствуют номеру вашего местоположения. Вы можете найти это в предыдущей переписке из Департамента доходов DE.

Если вы не уверены, вы можете связаться с налоговым отделом DE по телефону 302-577-8779 или через интерактивный чат штата Делавэр.

Номер счета UI штата Делавэр и налоговая ставка

Если вы новый бизнес, зарегистрируйтесь в Департаменте труда DE, чтобы узнать свой номер и налоговую ставку. Ставка взносов для большинства новых работодателей составляет 1,6%.

Если у вас уже есть номер счета UI и налоговая ставка, вы можете найти их в Уведомлении о ставке страхового взноса по безработице, отправленном министерством труда DE.

Если вы не уверены, вы можете связаться с агентством по телефону 302-761-8001 или посетить их контактную страницу для получения электронной почты.

Налоговая информация о заработной плате в штате Делавэр

Square Payroll обрабатывает следующие ведомства с указанной ниже периодичностью:

Налоговая информация города Уилмингтон

Если ваш бизнес расположен в Уилмингтоне или если вы нанимаете кого-либо, проживающего в Уилмингтоне, вы также должны быть зарегистрированы в городе Уилмингтон, чтобы мы могли оплачивать и подавать налоговые декларации вашего города.

| Агентство | Требуемая налоговая информация | Формат |

| Город Уилмингтон | Номер счета в Уилмингтоне | 00000000 (8 цифр) |

Номер счета в Уилмингтоне

Номер счета в Уилмингтоне — это уникальный номер счета для предприятий, расположенных в Уилмингтоне, который используется для подачи городского налога на заработанный доход и налога на прибыль.

Если вы новый бизнес, вы можете заполнить форму Заявления на открытие счета налогоплательщика на заработанный доход для нового бизнеса и отправить его по адресу, указанному в форме, или зарегистрироваться лично. Вы должны получить свой номер в течение 5-10 рабочих дней при регистрации по почте или в тот же день при личной регистрации.

Если у вас уже есть номер счета города Уилмингтона, вы можете найти его в предыдущей корреспонденции от города Уилмингтон по налогу на заработанный доход.Если ваш номер меньше восьми цифр, добавьте нули в начало номера.

Если вы не уверены, свяжитесь с администрацией города Уилмингтон по телефону 302-576-2418 или напишите по электронной почте [email protected].

Налоговые реквизиты города Уилмингтон

Square Payroll обрабатывает следующие данные с указанной ниже периодичностью в указанное местное агентство:

Свяжитесь с нами | ТД Америтрейд

Тщательно обдумайте инвестиционные цели, риски, сборы и расходы перед инвестированием.Проспект эмиссии, полученный по телефону 800-669-3900, содержит эту и другую важную информацию об инвестиционной компании. Внимательно прочтите перед инвестированием.

Неустойчивость рынка, объем и доступность системы могут задерживать доступ к счету и исполнение сделок.

По сравнению с 10 другими онлайн-брокерами TD Ameritrade был назван лучшим брокером в обзоре онлайн-брокеров StockBrokers.com 2021 (3 года подряд). Мы заняли первое место в нескольких категориях, включая «Платформы и инструменты» (10 лет подряд), «Образование» (9 лет подряд), «Начинающие инвесторы» (9 лет подряд), «Платформа для настольной торговли: thinkorswim® »(9 лет подряд) и« Активная торговля ».Мы также были отмечены лучшими в своем классе (в топ-5) по таким категориям, как «Комиссионные и сборы», «Предложение инвестиций» (7 лет подряд), «Исследования» (10 лет подряд), «Мобильная торговля» (9 лет подряд), «Простота использования» (5 лет подряд), «Счета IRA» (2 года подряд), «Торговля фьючерсами» (2 года подряд) и «Торговля опционами» (11 лет в ряд). Прочтите статью полностью.

† Комиссия в размере 0 долларов США применяется к акциям, котирующимся на биржах США, биржевым фондам США и сделкам с опционами. Комиссия за опционный контракт в размере 0,65 доллара США применяется к сделкам с опционами без комиссии за исполнение или переуступку.Комиссия в размере 6,95 долларов США применяется к онлайн-торговле внебиржевыми (OTC) акциями, которые включают акции, не котирующиеся на биржах США.

Это не предложение или ходатайство в какой-либо юрисдикции, где мы не уполномочены вести бизнес или где такое предложение или ходатайство противоречили бы местным законам и постановлениям этой юрисдикции, включая, помимо прочего, лиц, проживающих в Австралии, Канада, Гонконг, Япония, Саудовская Аравия, Сингапур, Великобритания и страны Европейского Союза.

Брокерские услуги, предоставляемые TD Ameritrade, Inc., членом FINRA / SIPC и дочерней компанией Charles Schwab Corporation. TD Ameritrade является товарным знаком, которым совместно владеют TD Ameritrade IP Company, Inc. и Toronto-Dominion Bank. © 2021 Charles Schwab & Co. Inc. Все права защищены.

Где номер счета на чеке?

Bankrate следует строгой редакционной политике, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честные и точные материалы, которые помогут вам принять правильные финансовые решения.

Ключевые принципы

Мы дорожим вашим доверием. Наша миссия — предоставлять читателям точную и беспристрастную информацию, и у нас есть редакционные стандарты, которые гарантируют, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и редакцией. Наша редакционная группа не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя.Наша цель — дать вам лучший совет, который поможет вам принимать правильные решения в отношении личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наши редакционные материалы. Наша редакционная группа не получает прямого вознаграждения от рекламодателей, а наш контент тщательно проверяется на предмет достоверности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

У вас есть денежные вопросы. У Bankrate есть ответы.Наши специалисты помогают вам управлять своими деньгами более четырех десятилетий. Мы постоянно стремимся предоставить потребителям советы экспертов и инструменты, необходимые для достижения успеха на протяжении всего жизненного пути.

Bankrate следует строгой редакционной политике, поэтому вы можете быть уверены, что наш контент является честным и точным. Наши отмеченные наградами редакторы и репортеры создают честные и точные материалы, которые помогут вам принять правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не подвержен влиянию наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый издатель и сервис сравнения, поддерживаемый рекламой. Мы получаем компенсацию в обмен на размещение спонсируемых продуктов и услуг, или если вы переходите по определенным ссылкам, размещенным на нашем сайте. Следовательно, эта компенсация может повлиять на то, как, где и в каком порядке товары появляются в категориях листинга.Другие факторы, такие как наши собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут повлиять на то, как и где продукты появляются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Найдите номер вашего счета на чеке

Номер вашего счета будет внизу чека. Это второй набор чисел между вашим девятизначным маршрутным номером и вашим контрольным номером.

Райан Фриз / БанкрейтКакой номер счета на чеке?

Номер счета на чеке используется для идентификации вашей уникальной учетной записи. Без правильного номера счета вы можете столкнуться с задержкой или отсутствием зарплаты или комиссий за неуплату своих счетов вовремя.

Если у вас несколько учетных записей (например, личная и бизнес-учетная запись), каждая из них будет иметь свой собственный номер учетной записи. Хотя маршрутный номер специфичен для вашего банка или кредитного союза, номер счета специфичен для вас.Номера счетов различаются по длине, но обычно содержат до 12 цифр.

Вот и другие места, где вы можете найти номер своего счета.

Найдите номер своего счета в бумажной выписке

Если у вас есть бумажная выписка из банка, номер вашего счета должен быть на видном месте вверху. Вы увидите фразу «номер счета», за которой следует ряд цифр.

Найдите номер своей учетной записи в онлайн-банке

Войдите в свою учетную запись онлайн-банкинга.После того, как вы перейдете в раздел «информация об учетной записи» или «сводка учетной записи», вы должны увидеть номер своей учетной записи. Поскольку сначала вы можете заметить только его последние четыре цифры, нажмите «показать», чтобы получить полный номер.

Позвоните в свой банк

Позвоните в свой банк, чтобы поговорить с представителем службы поддержки клиентов. После того, как он задаст вам несколько контрольных вопросов для подтверждения вашей личности, представитель сообщит вам номер вашего счета по телефону.

Итог

По сути, номер вашего счета является уникальным идентификатором вашего банковского счета.Это важно, потому что он сообщает банку или кредитному союзу, с какого именно счета брать деньги и к какому они принадлежат. Если вы хотите зарегистрироваться для прямого депозита или настроить электронный платеж, вам необходимо знать номер своего счета.