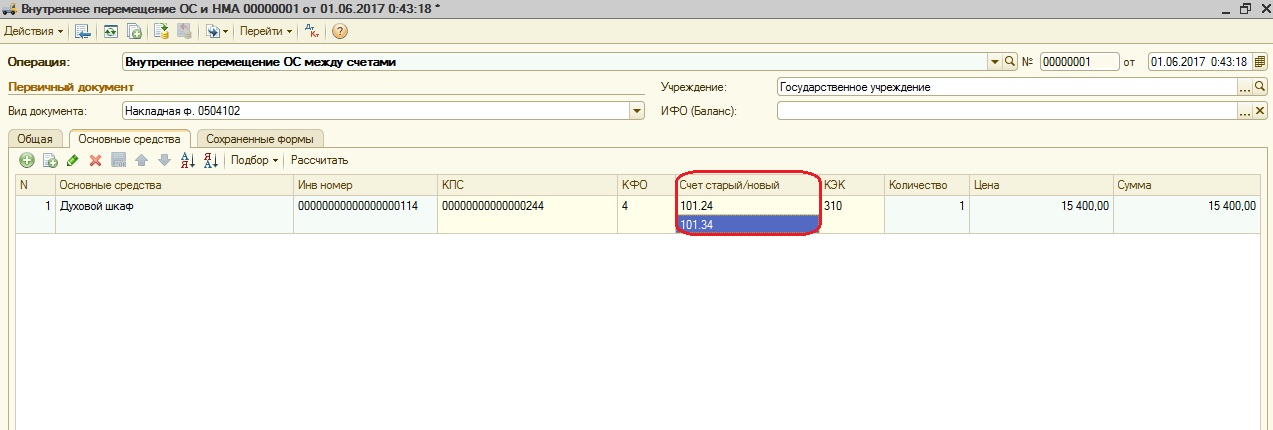

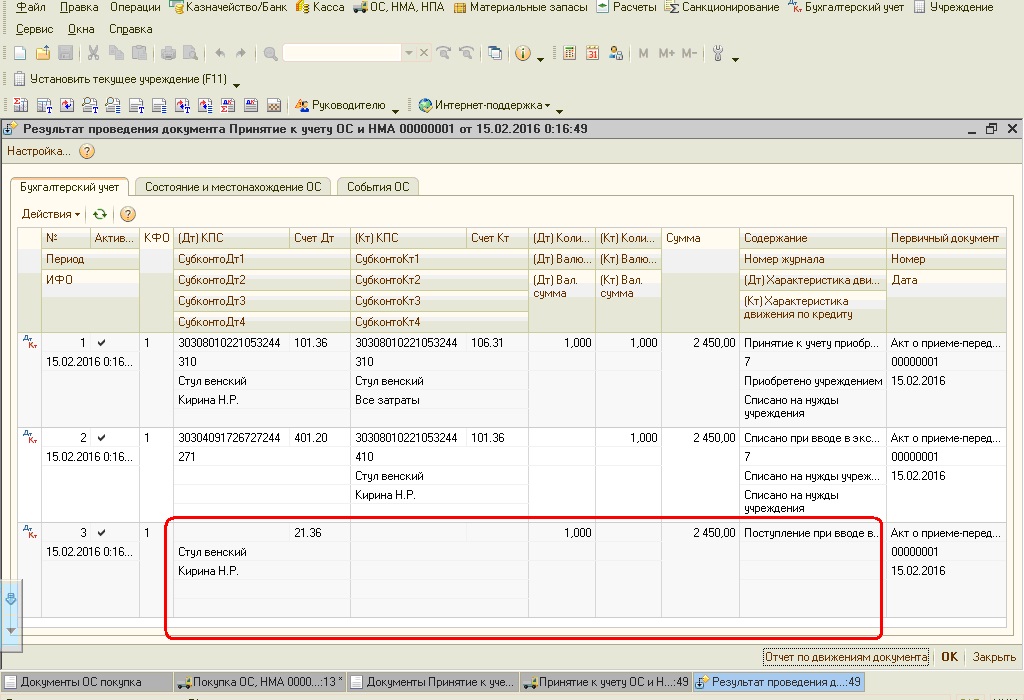

Счет 21 — Полуфабрикаты собственного производства

Тип счета: Активный.

Вид учета на счете:

- Количественный

- Налоговый

Аналитика по счету «21»:

| Субконто | Только обороты | Суммовой учет | Учет в валюте |

| Номенклатура | Нет | Да | Нет |

| Партии | Нет | Да | Нет |

| Склады | Нет | Да | Нет |

Описание счета «Полуфабрикаты собственного производства»

Счет 21 «Полуфабрикаты собственного производства» служит для учета материалов, деталей, изделий, продуктов, прошедших одну или несколько стадий переработки на производственных мощностях предприятия, не являющихся готовой продукцией и предназначенных для дальнейшей обработки, переработки, комплектования в последующих технологических циклах, либо для реализации на сторону другим организациям, предприятиям и физическим лицам, по их фактической себестоимости, учитывающей все связанные с их изготовлением расходы.

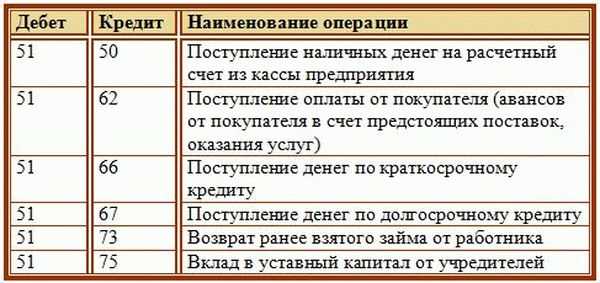

Проводки по счету «21»

По дебету

| Дебет | Кредит | Содержание | Документ |

| 21 | 000 | Ввод начальных остатков: полуфабрикаты собственного производства | Ввод остатков |

| 21 | 20.01 | Корректировка себестоимости полуфабрикатов собственного производства (основного) на разницу между плановой и фактической стоимостью | Регламентная операция |

| 21 | 20.01 | Выпуск полуфабрикатов собственного производства по плановой себестоимости. Согласно учетной политике организация осуществляет выпуск продукции без использования счета 40 «Выпуск продукции» | Отчет производства за смену |

| 21 | 20.01 | Выпуск полуфабрикатов собственного основного производства по плановой стоимости | Отчет производства за смену |

| 21 | 23 | Выпуск полуфабрикатов собственного вспомогательного производства по плановой стоимости | Отчет производства за смену |

| 21 | 23 | Корректировка себестоимости полуфабрикатов собственного производства (вспомогательного) на разницу между плановой и фактической стоимостью | Регламентная операция |

| 21 | 91. 01 01 | Излишки полуфабрикатов собственного производства, выявленные в результате инвентаризации. Признание прочих доходов | Оприходование товаров |

По кредиту

| Дебет | Кредит | Содержание | Документ |

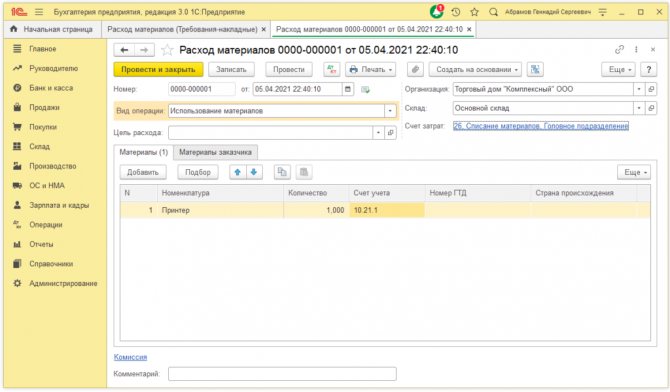

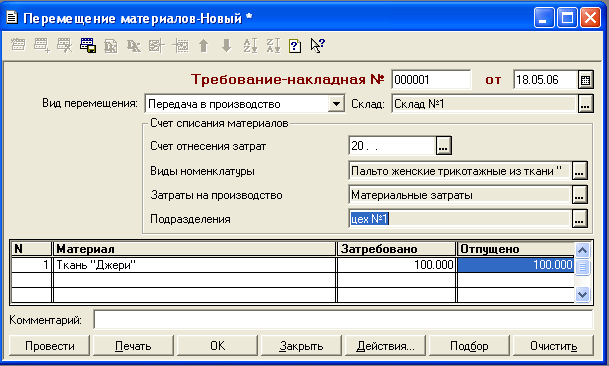

| 20.01 | 21 | Передача полуфабрикатов в основное производство для дальнейшей доработки | Отчет производства за смену |

| 23 | 21 | Передача полуфабрикатов собственного производства на вспомогательное производство для дальнейшей доработки | Отчет производства за смену |

| 25 | 21 | Списание полуфабрикатов собственного производства на общепроизводственные расходы | Отчет производства за смену |

| 26 | 21 | Списание полуфабрикатов собственного производства на общехозяйственные расходы | Отчет производства за смену |

| 28 | 21 | Списание полуфабрикатов собственного производства на исправление брака | Отчет производства за смену |

90. 02.1 02.1 | 21 | Реализация полуфабрикатов собственного производства | Реализация (акты, накладные) |

| 91.02 | 21 | Реализация полуфабрикатов собственного производства | Реализация (акты, накладные) |

| 91.02 | 21 | Передача полуфабрикатов собственного производства переданных безвозмездно | Операция |

| 91.02 | 21 | Списание (ликвидация) полуфабрикатов собственного производства в результате стихийных бедствий, пожаров и других чрезвычайных обстоятельств | Операция |

| 94 | 21 | Недостача полуфабрикатов собственного производства | Списание товаров |

Статьи по теме

Похоже, мы не можем найти запрашиваемую Вами информацию. Попробуйте найти через «Поиск».Search for:

План счетов. Счет 21 «Полуфабрикаты собственного производства». Описание, бухгалтерские проводки

Корпоративные семинары

Корпоративное обучение — это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Дистанционное обучение

Практика бюджетирования

Финансовый анализ от А до Я

Управленческий учет и контроль

Управление казначейством

Бухгалтер с нуля

Главный бухгалтер

Excel для экономиста

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

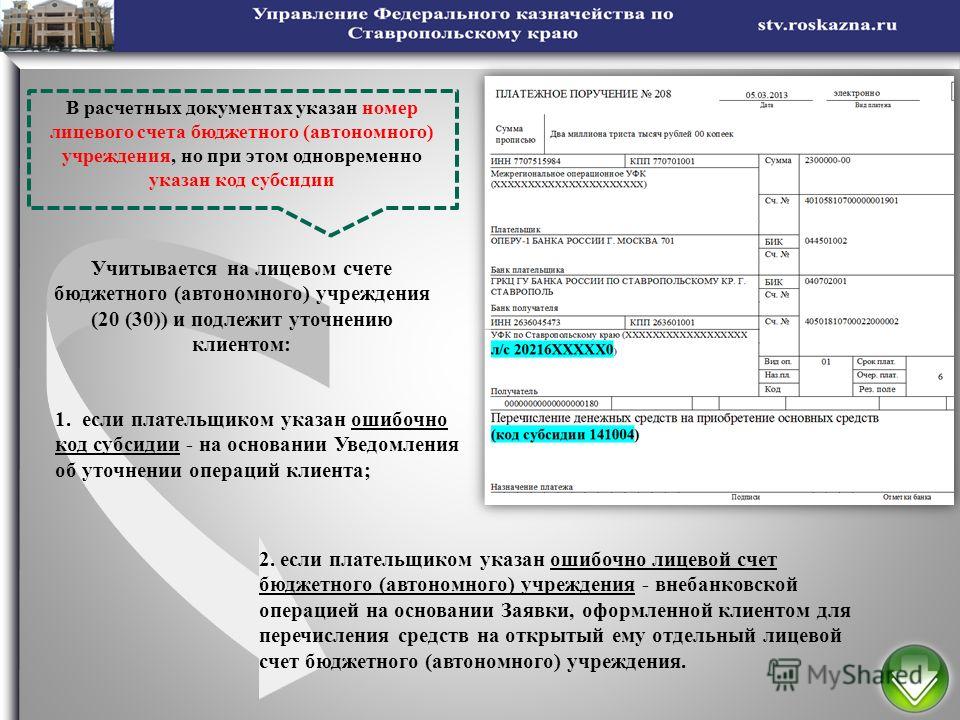

Проверка 21 — Часто задаваемые вопросы

Часто задаваемые вопросы о соответствии требованиям потребителей для чекового клиринга для Закона 21-го века (Проверка 21) и Регламента (12 CFR 229)

Общие | Гарантии и компенсации | Ускоренный рекредит

Информирование потребителей | Другие вопросы

Общий

1. Как определяется термин «банк» в соответствии с Законом о чеках 21?

Постановление о применении определяет банк как застрахованный банк, взаимный сберегательный банк, сберегательный банк, застрахованный кредитный союз, сберегательную ассоциацию, агентство или филиал иностранного банка и членов Федерального банка жилищного кредита. Термин «банк» также включает любое лицо, занимающееся банковской деятельностью, а также Федеральный резервный банк, Федеральный банк жилищного кредита и штат или единицу местного самоуправления в той мере, в какой штат или единица общего местного самоуправления правительство выступает в качестве платежного банка.

2. Что такое усечение чека?

Усечение чека означает удаление оригинального бумажного чека из коллекции или возврата чеков. С Чеком 21 чек-заменитель или электронное изображение оригинального бумажного чека заменяет оригинальный чек в процессе инкассации или возврата и очищается через сеть клиринга чеков.

3. Что такое замещающий чек?

Заменяющий чек — это бумажная копия оригинального бумажного чека, которая должна (1) содержать изображение лицевой и оборотной сторон оригинального чека, (2) иметь строку распознавания символов с использованием магнитных чернил (MICR), содержащую всю информацию из чека. оригинальная линия чека MICR, за исключением случаев, предусмотренных отраслевыми стандартами для облегчения обработки замещающих чеков, (3) соответствовать бумажной массе, размерам и прочим отраслевым стандартам и (4) подходить для автоматизированной обработки таким же образом, как и оригинальный чек .

4. В каких случаях заменяющий чек юридически идентичен оригинальному чеку, который он представляет?

Чтобы быть юридическим эквивалентом оригинального чека, замещающий чек должен соответствовать каждому из требований, описанных в предыдущем абзаце, и, кроме того, должен (1) точно представлять всю информацию из оригинального чека (т. изображение оригинального чека) и (2) имеют легенду «Это легальная копия вашего чека. Вы можете использовать его так же, как и оригинальный чек».

5. Что такое отраслевой стандарт?

Отраслевым стандартом, который регулирует замену чеков, являются спецификации американского национального стандарта для документа, заменяющего изображение, — IRD, X9.100-140 (ANS X9.100-140).

6. Как Закон о проверке 21 и окончательное правило определяют «счета»?

Для целей подраздела D (Проверка 21) «счет» означает все депозитные счета, как определено в Рег. D, 12 CFR 204.2(a)(1)(i). Это включает транзакции, сбережения, MMDA и срочные депозиты.

Это включает транзакции, сбережения, MMDA и срочные депозиты.

Для целей подразделов A и B (Общие положения и политика доступности средств и раскрытия информации о наличии средств) Рег. CC «счет» означает любой расчетный счет, за исключением межбанковских счетов.

Для целей подраздела C (Инкассация чеков) «счет» означает любой транзакционный счет, включая межбанковские счета.

7. Как определяются счета потребителей для целей проверки 21?

Определение «учетной записи потребителя» в Рег. CC не изменился и применяется во всем регламенте. Это учетная запись, используемая в основном для личных, семейных или домашних целей.

8. Как определяется проверка для целей проверки 21?

Постановление СС определяет «чек» как тратту, подлежащую оплате по требованию и выписанную или подлежащую оплате через или в отделении банка, независимо от того, является ли она оборотной, которая обрабатывается для форвардного инкассо или возврата, включая корпоративные чеки, потребительские чеки, деньги. ордера, дорожные чеки, удобные чеки и правительственные ордера. Термин «чек» в Регламенте CC не включает векселя, выписанные в отделениях банков, расположенных за пределами США, или векселя, выписанные в валюте, отличной от долларов США.

ордера, дорожные чеки, удобные чеки и правительственные ордера. Термин «чек» в Регламенте CC не включает векселя, выписанные в отделениях банков, расположенных за пределами США, или векселя, выписанные в валюте, отличной от долларов США.

9. Все ли чеки подлежат усечению и конвертации в замещающий чек?

Да. Все чеки подлежат усечению и реконверсии (любым банком, участвующим в клиринговом процессе) в замещающий чек, включая, помимо прочего, корпоративные чеки, потребительские чеки, денежные переводы, дорожные чеки, удобные чеки и правительственные варранты

.10. В чем разница между документом, заменяющим изображение (IRD), и замещающим чеком?

IRD — это технический термин, используемый банковской отраслью в ANS X9.100-140 для обозначения замещающих чеков. Термин IRD ранее включал другие документы, используемые для замены оригинальных чеков, такие как фотокопии вместо используемых, когда оригинальный чек был утерян или уничтожен, но ANS X9.

Гарантии и компенсации

11. Что означает наличие у клиента претензии по гарантии в соответствии с Законом о проверке 21?

Покупатель может предъявить претензию по гарантии (1) если замещающий чек не соответствует требованиям «юридической эквивалентности» (например, изображение оригинального чека на заменяющем чеке неразборчиво) или (2) если счет был списан более одного раза за один и тот же товар. Клиент может подать гарантийную претензию, даже если он не получил заменяющий чек.

12. Являются ли клиенты-потребители единственными, кто может предъявлять претензии по гарантии в соответствии с проверкой 21?

Нет. Гарантийная защита в соответствии с законом распространяется на любого клиента (потребителя, предприятие или другое лицо), который получает замещающий чек или любое представление заменяющего чека. Это права ускоренного рекредитования, которые применяются только к потребителям и только в том случае, если потребитель получил фактический замещающий чек.

13. Должно ли лицо получить замещающий чек для предъявления гарантийного требования?

Нет. Параграф 229.2(xx) Регламента CC и соответствующий комментарий указывают, что получение бумажного или электронного представления замещающего чека может привести к гарантийному требованию (хотя это не приводит ни к возмещению ущерба, ни к правам на ускоренное повторное кредитование).

14. Когда клиент может потребовать возмещения убытков в соответствии с Законом о Check21?

Покупатель, понесший убытки из-за получения подставного чека вместо оригинального чека, может потребовать возмещения убытков. Претензия о возмещении ущерба может включать или не включать нарушение гарантии. Например, если замещающий чек удовлетворял требованиям Закона о чеках 21, покупатель, который, тем не менее, понес убытки из-за того, что вместо исходного чека получил замещающий чек, может потребовать возмещения убытков. В отличие от гарантий Закона о чеках 21, которые применяются независимо от того, что клиент получил, клиент должен получить фактический заменяющий чек, чтобы подать требование о возмещении ущерба.

Ускоренный возврат кредита

15. Какие дополнительные меры защиты предоставляет потребителям Закон о проверке 21?

Закон о чеках 21 предусматривает специальную ускоренную процедуру рекредитования, которую потребители могут использовать для устранения ошибок, связанных с заменой чека, при определенных обстоятельствах. Эта процедура доступна только для клиентов-потребителей, но не для корпоративных или бизнес-клиентов или лиц, которые держат учетную запись для деловых целей. Покупатель-потребитель может предъявить требование об ускоренном возврате кредита, если (1) со счета потребителя была снята плата за подменный чек, который был предоставлен потребителю, (2) потребитель считает, что списание было неправомерным или имеет гарантийное требование, (3) потребитель понес в результате убытки, и (4) потребителю необходим оригинальный чек (или копия оригинального чека лучше, чем уже предоставленный замещающий чек), чтобы определить обоснованность претензии. Как и в случае с возмещением убытков, потребитель должен получить фактический замещающий чек, чтобы подать заявление об ускоренном рекредитовании.

Как и в случае с возмещением убытков, потребитель должен получить фактический замещающий чек, чтобы подать заявление об ускоренном рекредитовании.

Обратите внимание, что банк несет ответственность перед своим клиентом за неправомерные расходы по чеку в соответствии с Единым коммерческим кодексом, независимо от того, применяется ли процедура ускоренного рекредитования Check 21.

16. Распространяются ли права ускоренного рекредитования на изображение или копию замещающего чека?

Нет. Права на ускоренный возврат распространяются только на сам замещающий чек, когда он предоставляется потребителю и списывается со счета потребителя.

17. Может ли срок претензии клиента быть продлен за пределы 40 календарных дней?

Да. Финансовое учреждение продлевает срок претензии на дополнительный разумный период времени, если потребитель сталкивается с смягчающими обстоятельствами. Учреждение может добровольно продлить срок подачи заявления, если оно того пожелает.

18. Может ли претензия клиента быть заявлена в устной форме?

Да. Финансовое учреждение может потребовать от потребителя представить письменное требование таким образом, чтобы учреждение получило его до 10-го рабочего дня после банковского дня, в который банк получил устное уведомление. В этой ситуации также может увеличиться 40-дневный срок подачи претензии.

Осведомленность потребителей

19. Некоторым клиентам финансового учреждения возвращают чеки, а некоторым нет (они получают выписку с изображением или просто выписку). Должны ли они все получать первоначальную информацию об осведомленности потребителей?

Нет. Только клиенты-потребители учреждения, которые получают оплаченные чеки или заменяющие чеки вместе с их периодическими выписками по счетам, должны получать уведомление. Любые новые клиенты-потребители, которые получат оплаченные первоначальные или оплаченные замещающие чеки в своем периодическом отчете, должны получить уведомление в момент установления отношений с потребителем.

20. Должен ли каждый человек в учетной записи получать уведомление?

Нет. Учреждение не обязано раскрывать информацию каждому клиенту по совместному счету.

21. Некоторые потребители имеют более одной учетной записи; они должны получить уведомление для каждой учетной записи?

Нет. Требование о раскрытии информации зависит от отношений, а не от счета, поэтому банк должен будет направить каждому клиенту-потребителю только одно уведомление, независимо от того, сколько счетов у этого лица, по которым были возвращены оплаченные чеки.

22. Должны ли потребители, которые запрашивают замену чека или получают его в качестве возвращаемого товара, получать копию Заявления о правилах замены чека, даже если они уже получали его в прошлом?

Да. Каждый раз, когда потребитель запрашивает оригинал или копию чека и получает замещающий чек, банк должен предоставить информацию во время запроса, если это возможно, а если нет, то во время предоставления замещающего чека потребителю. . Если замещающий чек предоставляется в качестве возвращаемого товара, раскрытие информации должно быть предоставлено в момент передачи замещающего чека потребителю.

. Если замещающий чек предоставляется в качестве возвращаемого товара, раскрытие информации должно быть предоставлено в момент передачи замещающего чека потребителю.

23. Нужно ли раскрывать информацию о политике замены чека, когда потребителю предоставляется копия замены чека?

Нет. Раскрытие должно быть предоставлено только тогда, когда потребителю предоставляется замещающий чек.

24. Какое раскрытие информации по Чеку 21 требуется для бизнес-клиентов банка?

Уведомление для бизнес-клиентов не требуется по закону. Тем не менее, банки могут пожелать предоставить информацию этим клиентам в целях обеспечения хорошего обслуживания клиентов 9.0006

Прочие вопросы

25. Должна ли финансовая организация пересматривать свои раскрытия информации о наличии средств и рассылать новые?

Нет. Проверка 21 не требует от банков пересмотра графиков доступности средств. Однако, если банк решит изменить свой график доступности в результате проверки 21 или иным образом, банк должен уведомить своих клиентов-потребителей в соответствии с параграфом 229. 18(e) Регламента CC.

18(e) Регламента CC.

26. Нужно ли финансовым учреждениям изменять свои Депозитные договоры или Контракты для новых клиентов? А для существующих клиентов?

Нет. Проверка 21 не требует от учреждения внесения изменений в свои Депозитные соглашения или Контракт. Тем не менее, организация может рассмотреть возможность внесения поправок в свои депозитные соглашения, чтобы включить в них обязательное уведомление об осведомленности потребителей, а также рассмотреть и распределить риски, связанные с созданием замещающих чеков корпоративными клиентами. В соответствии с законом, когда лицо, не являющееся банком, выдает замещающий чек, первый банк, который переводит или представляет заменяющий чек (или первое бумажное или электронное представление этого заменяющего чека), является реконвертирующим банком и, следовательно, является первый банк, предоставивший гарантии и возмещение убытков по Чеку 21.

27. Может ли финансовое учреждение (на основании политики) по-разному относиться к клиентам и неклиентам при принятии решения об обналичивании возвращенного замещающего чека в кассе?

Проверка 21 и Регламент CC не изменяют действующие применимые правила или иным образом не решают этот вопрос. Многие учреждения имеют правила обналичивания чеков, в том числе возвращенных товаров, для клиентов и не клиентов.

Многие учреждения имеют правила обналичивания чеков, в том числе возвращенных товаров, для клиентов и не клиентов.

28. Может ли финансовое учреждение взимать плату за предоставление подменного чека?

Да. С согласия получателя, как это делают сегодня некоторые учреждения, предоставляя своим клиентам оригиналы чеков.

29. Может ли финансовое учреждение взимать плату за предоставление копии или изображения замещающего чека?

Да, так же, как сегодня делают некоторые учреждения, предоставляя своим клиентам копии оригиналов чеков.

30. Как обрабатываются удобные чеки или чеки HELOC по отношению к чеку 21?

Кредитные карты и чеки доступа HELOC являются «чеками» и, как таковые, могут быть превращены в замещающие чеки, которые при обработке банком будут подпадать под действие Закона о чеках 21 и гарантии возмещения убытков. Однако процедуры ускоренного рекредитования потребителя применяются только тогда, когда чек списывается со счета потребителя, который включает только депозитный счет. Подчасть D Регламента CC разъясняет, что единственный случай, в котором право повторного кредита будет применяться к чеку доступа к кредитной карте / HELOC, будет, если потребитель внес такой чек на свой депозитный счет, чек будет возвращен неоплаченным, и потребитель банк предоставил возвращенный товар потребителю в виде замещающего чека и снял со счета потребителя возвращенный товар. Обратите внимание, что в этом случае банк потребителя также должен будет предоставить уведомление об информировании потребителя вместе с замещающим чеком.

Подчасть D Регламента CC разъясняет, что единственный случай, в котором право повторного кредита будет применяться к чеку доступа к кредитной карте / HELOC, будет, если потребитель внес такой чек на свой депозитный счет, чек будет возвращен неоплаченным, и потребитель банк предоставил возвращенный товар потребителю в виде замещающего чека и снял со счета потребителя возвращенный товар. Обратите внимание, что в этом случае банк потребителя также должен будет предоставить уведомление об информировании потребителя вместе с замещающим чеком.

31. Как обрабатываются варранты в отношении проверки 21?

Многие штаты и другие муниципалитеты оплачивают свои обязательства варрантами, выдаваемыми соответственно штату или муниципалитету. Эти документы считаются необоротными инструментами. Тем не менее, эти правительственные ордера подпадают под определение «чек» и могут быть преобразованы в замещающий чек в соответствии с законом. Поскольку варранты варьируются от штата к штату, банки, обрабатывающие такие варранты, могут при необходимости проконсультироваться со своим юрисконсультом.

32. Как узнать, является ли товар замещающим чеком или копией заменяющего чека?

Заменяющий чек должен соответствовать отраслевым стандартам X9.100-140. Некоторые из этих стандартов включают тип бумаги, использование чернил MICR и требования к размеру. Обучение персонала является важной частью обеспечения того, чтобы замещающие чеки выявлялись и обрабатывались надлежащим образом. Иногда копия замещающего чека будет напечатана на стандартной бумаге размером 8,5 на 11 дюймов без языка гарантии или добавленной строки MICR, а некоторые могут даже иметь оптические элементы защиты, указывающие на то, что документ является оригиналом или копией.

33. Как долго усекающий банк должен хранить первоначальный чек?

Закон не устанавливает требований по уничтожению или хранению усекаемого банка. Хранение и уничтожение чеков и связанные с ними требования регулируются действующим законом о чеках, в частности UCC 4-406. В большинстве штатов банк не обязан выдавать оригинал чека своему клиенту (Массачусетс и Нью-Йорк имеют исключение из этого правила, поскольку эти штаты требуют, чтобы банки предоставляли клиентам возможность получать оплаченные оригиналы чеков вместе с выписками по счетам). Закон Check 21 не изменяет эти существующие правила.

Закон Check 21 не изменяет эти существующие правила.

При определении того, какие оригинальные бумажные чеки должны храниться и как долго, банк, усекающий исходные бумажные чеки, должен учитывать свои деловые риски, структуру затрат и любые соглашения, которые он может иметь с клиентами или другими банками относительно хранения чеков, в свете существующего юридические требования, касающиеся хранения и уничтожения чеков.

34. Почему банк называется реконвертирующим, а не конвертирующим банком?

Реконвертирующий банк — это банк, который создает замещающий чек; или если лицо, не являющееся банком, выписывает замещающий чек, первый банк, который переводит или представляет такой замещающий чек. Это установленный законом термин, отражающий тот факт, что первоначальный чек преобразуется в электронную форму, а затем снова преобразуется в бумажный чек-заменитель.

35. Чем усечение чека отличается от преобразования чека?

«Конвертация чека» — это термин, который обычно относится к преобразованию «исходного документа» (чека) в транзакцию электронного перевода средств (EFT) для клиринга через сеть электронных платежей, такую как Автоматизированная клиринговая палата (ACH) или дебетовая карточные сети. При этом чек используется только как источник информации и не обрабатывается как чековый платеж. Положения проверки 21 не применяются к EFT. Вместо этого клиринг EFT регулируется Положением E и Правилами NACHA. Типы конвертации чеков, с которыми вы, возможно, знакомы, включают:

При этом чек используется только как источник информации и не обрабатывается как чековый платеж. Положения проверки 21 не применяются к EFT. Вместо этого клиринг EFT регулируется Положением E и Правилами NACHA. Типы конвертации чеков, с которыми вы, возможно, знакомы, включают:

Преобразование чека дебиторской задолженности (ARC) происходит, когда потребитель отправляет по почте чек (например, оплату потребителем своего ежемесячного счета за телефон) компании, которая, в свою очередь, преобразует его в электронную транзакцию и очищает его через сеть ACH. . Как правило, финансовое учреждение потребителя перечисляет элемент в ежемесячном отчете потребителя как электронный дебетовый элемент и не предоставляет изображение элемента.

Преобразование в точке покупки (POP) происходит при отправке чека для внебиржевой транзакции. Кассир проводит чеком, чтобы получить информацию об учетной записи, и [обычно?] возвращает аннулированный чек выписавшему чек, и транзакция очищается через сеть ACH или дебетовых карт.

Программное обеспечение для финансов и бухгалтерского учета — Prophet 21

Программное обеспечение для финансов и бухгалтерского учета — Prophet 21 | Эпикор США Перейти к основному содержанию- Решения

- Распределение

- Пророк 21

- Финансы и бухгалтерский учет

ЗАПРОСИТЬ ДЕМО

Повышение прибыльности за счет лучшей видимости

Prophet 21 предоставляет вам возможности управления финансами, позволяющие увеличить прибыль в долларах.

- Ускорьте аудит и закрытие года с помощью возможностей детализации исторической информации в режиме реального времени

- Упрощение сложных транзакций с мультивалютностью, несколькими компаниями и гибкими возможностями проводки

- Оптимизируйте процессы AP с помощью интегрированных инвентарных квитанций и заказов на покупку

- Сократите количество дней AR с помощью отслеживания неоплаченных счетов и настройте оповещения, когда дни или остатки превышают установленные вами уровни

Скачать Обзор Prophet 21

«Мы рассмотрели несколько других пакетов, и многие из них предлагали те же функции, но что-то пошло не так. В Prophet 21 запасы объединены с закупками, которые интегрированы с бухгалтерией.

Это просто имеет смысл».

В Prophet 21 запасы объединены с закупками, которые интегрированы с бухгалтерией.

Это просто имеет смысл».

Уильям Друри

Владелец | Индивидуальные формованные изделия

Главная книга

Главная книга программы Prophet 21, работающая в режиме реального времени, предоставляет самую последнюю финансовую отчетность, поэтому вы можете:

- Быть активными, а не реактивными

- Устранение трудоемких процессов закрытия месяца и года

- Работа с несколькими валютами

Дебиторская задолженность

Функции учета дебиторской задолженности (AR) в программном обеспечении Prophet 21 позволяют вам:

- Отслеживать неоплаченные счета ваших клиентов и устанавливать оповещения

- Доступ к истории прошлых разговоров

- Обработка сложных экземпляров выставления счетов и отслеживания

Кредиторская задолженность

Prophet 21 оптимизирует ваши процессы AP благодаря интегрированным инвентарным квитанциям и заказам на покупку. Добавьте кредиторскую задолженность ECM, чтобы получить еще больше преимуществ, в том числе:

Добавьте кредиторскую задолженность ECM, чтобы получить еще больше преимуществ, в том числе:

- Усовершенствованный рабочий процесс, помогающий обеспечить соответствие требованиям и улучшить отношения с поставщиками

- Более быстрый способ сбора, индексации, маршрутизации, утверждения и интеграции счетов AP

Подробнее о кредиторской задолженности ECM

Налоговая служба Авалара

Экономьте время на соблюдении налогового законодательства. Prophet 21 интегрируется с AvaTax, чтобы помочь вам снизить риски и автоматизировать такие задачи, как:

- Расчет налога с продаж

- Управление сертификатами освобождения

- Подача налоговых деклараций

Подробнее об Epicor Tax Connect

XL Connect

Создавайте и обновляйте отчеты, не выходя из Microsoft® Excel®. Объедините данные ERP с дополнительными запросами и вычислениями, чтобы получить нужные ответы без обычных проблем со сбором данных.

Узнать больше

Скидки поставщика

Скидки могут быть проблемой. Большинству предприятий не хватает инструментов, необходимых для отслеживания и ускорения скидок. С Prophet 21 каждый шаг — от переговоров до получения и далее — записывается в режиме реального времени и отражается в вашей главной бухгалтерской книге и таблицах цен. Таким образом, вы никогда не потеряете информацию о заработанной вами скидке, а персонал по продажам и вводу заказов всегда видит правильную валовую прибыль и предлагает клиентам соответствующие цены.

Анализ данных Epicor (EDA)

EDA Бюджетирование и прогнозирование расширят возможности вашего процесса благодаря облачным возможностям и подходу, основанному на рабочих процессах. Интерактивные функции и гибкие функции работы с электронными таблицами упрощают процесс создания бюджетов и управления ими, поэтому команды и сроки могут не отставать от графика.

Epicor Data Analytics (EDA)

Сбор наличными

Защитите свой денежный поток и все процессы, которые от него зависят. Epicor Cash Collect автоматизирует задачи по работе с дебиторской задолженностью и приоритизирует их, повышает эффективность сбора и дает клиентам возможность самостоятельно обслуживать счета.

Epicor Cash Collect

Стать цифровым дистрибьютором

Шесть привычек дистрибьюторов с высокой валовой прибылью

В условиях усиления конкуренции и рыночного давления сейчас самое подходящее время для дистрибьюторов изучить, как повысить свою прибыль.

Почему электронная коммерция не обязательна для дистрибьюторов

Узнайте, почему электронная коммерция необходима для вашего будущего, даже если вы не продаете напрямую потребителям.

Полное управление распределением

Последний выпуск Пророка 21

Система управления запасами

Управление заказами

Сервис и техническое обслуживание

Мобильные продажи

Продажи и Маркетинг

Бизнес-аналитика и аналитика

Управление цепочками поставок

Технологии

электронная коммерция

Управление взаимоотношениями с клиентами

Свяжитесь с Epicor

Расскажите нам о своих уникальных целях и проблемах, чтобы мы могли показать вам, почему программное обеспечение Epicor лучше подходит для вас.