Ручные проводки — почему 8-ка их «не любит»? – Учет без забот

- Создано 26.05.2013 22:46

- Опубликовано 26.05.2013 22:46

- Автор: Administrator

- Просмотров: 33795

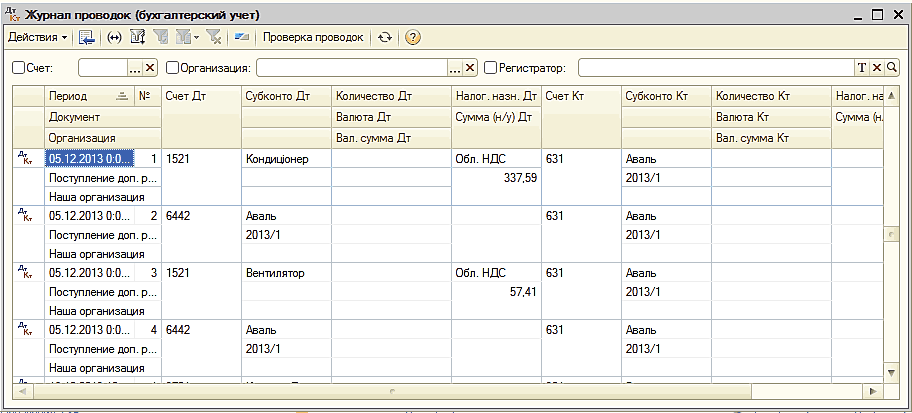

Проводки — это основа бухгалтерского учета и единственный способ отражения движений по счетам. Казалось бы, что плохого в том, чтобы ввести несколько проводок в программу вручную и распечатать обычную бухгалтерскую справку? Для многих людей это значительно удобнее и понятнее, чем искать в незнакомой программе специальный документ, думать, как его правильно заполнить и пытаться понять, почему он не сразу проводится. А еще ручными проводками бывает очень удобно закрывать авансы по 60 и 62 счетам, которые почему-то не всегда автоматически зачитываются программой. Но все-таки большинство программистов, сопровождающих 1С:Предприятие 8, постоянно твердят о том, что пользоваться ручными проводками нужно как можно реже. В чем же причина такого запрета?

Специфика программ 1С восьмой версии такова, что данные о введенных операциях хранятся не только на привычных нам счетах учета, но и в специальных регистрах, которые нужны программе для корректной работы.

А теперь представьте, что произойдет, например, если бухгалтер обнаружил ошибку в расчете НДФЛ по одному из сотрудников и решил подкорректировать данные по 68 и 70 счетам ручной проводкой (бухгалтерской справкой)? Конечно, данные по 68 счету изменятся и сумма станет правильной, но вот те цифры, которые хранятся в регистрах, останутся прежними. Когда программа будет рассчитывать НДФЛ за следующий месяц, корректировку счетов, внесенную бухгалтером, она просто «не увидит» и начислит НДФЛ без её учета. Точно также будут формироваться справки 2-НДФЛ. Таким образом получается, что после такой ручной корректировки, в отчет будут попадать неверные данные.

Точно такая же ситуация складывается с НДС и данными, необходимыми для формирования книги учета доходов и расходов при применении УСН. Вся информация о базе для исчисления этих налогов хранится в специальных регистрах, поэтому любые ручные проводки по счетам учета НДС (19, 68.02, 90.03, 76.АВ, 76.ВА) никогда не попадут в книгу покупок и книгу продаж, а также в декларацию. Вы только получите расхождения в данных декларации и бухгалтерских счетов, которые будут накапливаться как снежный ком, и со временем все разделы декларации придется заполнять вручную, т.к. программа будет подставлять неверные цифры.

Вы только получите расхождения в данных декларации и бухгалтерских счетов, которые будут накапливаться как снежный ком, и со временем все разделы декларации придется заполнять вручную, т.к. программа будет подставлять неверные цифры.

Кроме того, крайне нежелательно делать какие-либо ручные проводки по счетам взаиморасчетов с контрагентами (60, 62, 76). Для таких операций существует целый ряд документов, в том числе документ «Корректировка долга», которые позволяет перенести задолженность или провести взаимозачет.

В тех ситуациях, когда внести какие-то ручные корректировки всё-таки необходимо, изменения вносятся не только в данные бухгалтерских счетов, но и в специальные регистры. Однако, помочь в такой ситуации должен квалифицированный программист, который понимает, какие регистры нужно править и какие записи в них вносить.

Однако, есть и хорошая новость. По некоторым счетам всё-таки разрешается делать ручные операции без каких-либо последствий. Вручную можно и нужно начислять любые налоги (за исключением НДС), проводить операции по счетам 58, 66, 67, 75, 79, 80 и некоторым другим. Их состав зависит от конфигурации, в которой Вы работаете. Например, пользователи конфигурации Бухгалтерия предприятия могут в некоторых случаях делать ручные проводки по счетам 10 и 41 (перемещение товаров и материалов), 50 и 51 (в том случае, если НЕ применяется УСН), в то время, как пользователям конфигураций Комплексная автоматизация и Управление производственным предприятием делать такие проводки не рекомендуется. Но в любом случае нужно помнить, что если для создания необходимой Вам проводки в программе предусмотрен специальный документ, то лучший вариант — воспользоваться именно им.

Их состав зависит от конфигурации, в которой Вы работаете. Например, пользователи конфигурации Бухгалтерия предприятия могут в некоторых случаях делать ручные проводки по счетам 10 и 41 (перемещение товаров и материалов), 50 и 51 (в том случае, если НЕ применяется УСН), в то время, как пользователям конфигураций Комплексная автоматизация и Управление производственным предприятием делать такие проводки не рекомендуется. Но в любом случае нужно помнить, что если для создания необходимой Вам проводки в программе предусмотрен специальный документ, то лучший вариант — воспользоваться именно им.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Счет 04 Нематериальные активы: типовые проводки

Активный счет 04 Нематериальные активы используется, если у организации есть исключительные права на объекты интеллектуальной собственности, которые будут использоваться в производственной деятельности более года и (или) деловая репутация.

Содержание

- Счет 04 Нематериальные активы

- Инструкция к счету 04 Нематериальные активы

- Типовые проводки по 04 счету

- По дебету счета

- По кредиту счета

Счет 04 Нематериальные активы

Учет нематериальных активов (НМА) ведется аналогично основным средствам. Приобретенные нематериальные активы (НМА) учитываются по первоначальной стоимости (сумма всех фактических затрат на приобретение). Первоначальная стоимость НМА аккумулируется сначала на 08 счете «Вложения во внеоборотные активы» (без НДС):

Дебет 08 Кредит 60 (76,…) — отражены затраты, связанные с приобретением НМА.

Дебет 19 Кредит 60 (76,…) — на основание счета-фактуры отражен НДС.

С 08 счета первоначальная стоимость списывается на счет 04 «Нематериальные активы».

Дебет 04 Кредит 08 — нематериальный актив в принят к учету:

Дебет 68 «Расчеты по НДС» Кредит 19 — произведен налоговый вычет по НДС.

Инструкция к счету 04 Нематериальные активы

Согласно инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 04 «Нематериальные активы» предназначен для обобщения информации о наличии и движении нематериальных активов организации, а также о расходах организации на научно-исследовательские, опытно-конструкторские и технологические работы.

Нематериальные активы принимаются к бухгалтерскому учету на счете 04 «Нематериальные активы» по первоначальной стоимости. По объектам нематериальных активов, по которым амортизация учитывается без использования счета 05 «Амортизация нематериальных активов», начисленные суммы амортизационных отчислений списываются непосредственно в кредит счета 04 «Нематериальные активы».

Принятие к бухгалтерскому учету нематериальных активов отражается по дебету счета 04 «Нематериальные активы» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

При выбытии объектов нематериальных активов (продаже, списании, передаче безвозмездно и др.) их стоимость, учтенная на счете 04 «Нематериальные активы», уменьшается на сумму начисленной за время использования амортизации (с дебета счета 05 «Амортизация нематериальных активов»). Остаточная стоимость выбывших объектов списывается со счета 04 «Нематериальные активы» на счет 91 «Прочие доходы и расходы».

Расходы организации на научно-исследовательские, опытно-конструкторские и технологические работы, результаты которых используются для производственных либо управленческих нужд организации, учитываются на счете 04 «Нематериальные активы» обособленно.

Расходы на научно-исследовательские, опытно-конструкторские и технологические работы принимаются к бухгалтерскому учету на счете 04 «Нематериальные активы» в сумме фактических затрат, при этом дебетуется счет 04 «Нематериальные активы» в корреспонденции с кредитом счета 08 «Вложения во внеоборотные активы».

При списании в установленном порядке расходов на научно-исследовательские, опытно-конструкторские и технологические работы, результаты которых используются для производственных либо управленческих нужд организации, на расходы по обычным видам деятельности кредитуется счет 04 «Нематериальные активы» в корреспонденции с дебетом счетов учета затрат (20 «Основное производство», 26 «Общехозяйственные расходы» и т.

При прекращении использования результатов научно-исследовательских, опытно-конструкторских и технологических работ в производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд суммы расходов, не отнесенные на расходы по обычным видам деятельности, списываются в дебет счета 91 «Прочие доходы и расходы» в корреспонденции с кредитом счета 04 «Нематериальные активы».

Аналитический учет по счету 04 «Нематериальные активы» ведется по отдельным объектам нематериальных активов, а также по видам расходов на научно-исследовательские, опытно-конструкторские и технологические работы. При этом ведение аналитического учета должно обеспечивать возможность получения данных о наличии и движении нематериальных активов, а также суммах расходов по научно-исследовательским, опытно-конструкторским и технологическим работам.

При выбытии объектов нематериальных активов (продаже, списании, передаче безвозмездно и др.) их стоимость, учтенная на счете 04 «Нематериальные активы», уменьшается на сумму начисленной за время использования амортизации (с дебета счета 05 «Амортизация нематериальных активов»). Остаточная стоимость выбывших объектов списывается со счета 04 «Нематериальные активы» на счет 91 «Прочие доходы и расходы».

При выбытии объектов нематериальных активов (продаже, списании, передаче безвозмездно и др.) их стоимость, учтенная на счете 04 «Нематериальные активы», уменьшается на сумму начисленной за время использования амортизации (с дебета счета 05 «Амортизация нематериальных активов»). Остаточная стоимость выбывших объектов списывается со счета 04 «Нематериальные активы» на счет 91 «Прочие доходы и расходы». д.).

д.).Типовые проводки по 04 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Нематериальные поисковые активы переведены в состав нематериальных активов | 04 | 08 |

| НМА введен в эксплуатацию | 04 | 08-5 |

| Учтены затраты на НИОКР | 04 | 08-8 |

Скорректирована первоначальная стоимость НМА, учтенная неверно. | 04 | 76-2 |

| Оприходован НМА, полученный от головного отделения организации (проводка в учете филиала) | 04 | 79-1 |

| Оприходован НМА, полученный от филиала, выделенного на отдельный баланс (проводка в учете головного отделения организации) | 04 | 79-1 |

| Оприходован НМА, полученный в доверительное управление (на отдельном балансе доверительного управления) | 04 | 79-3 |

| Оприходован НМА, переданный в доверительное управление (проводка в учете учредителя управления) | 04 | 79-3 |

| Оприходован НМА, полученный в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 04 | 80 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Списана на уменьшение первоначальной стоимости амортизация по НМА, выбывшему в результате продажи, безвозмездной передачи или ликвидации | 05 | 04 |

| Списаны затраты на НИОКР | 20 | 04 |

| Начисление амортизации по НМА, используемом в основном производстве (без использования счета 05) | 20 | 04 |

| Начисление амортизации по НМА используемом во вспомогательном производстве (без использования счета 05) | 23 | 04 |

| Начисление амортизации по НМА общепроизводственного назначения (без использования счета 05) | 25 | 04 |

| Начисление амортизации по НМА общехозяйственного назначения (без использования счета 05) | 26 | 04 |

| Начисление амортизации по НМА в обслуживающем производстве (без использования счета 05) | 29 | 04 |

| Начисление амортизации по НМА, используемым для обеспечения процесса продаж (без использования счета 05) | 44 | 04 |

| Начисление амортизации по НМА торговой организации (без использования счета 05) | 44 | 04 |

Остаточная стоимость НМА списывается за счет страхового возмещения. | 76-1 | 04 |

| НМА передан филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 79-1 | 04 |

| НМА передан головному отделению, выделенному на отдельный баланс (проводка в учете филиала) | 79-1 | 04 |

| НМА передан в доверительное управление (проводка в учете учредителя управления) | 79-3 | 04 |

| НМА, переданный в доверительное управление, возвращен (на отдельном балансе доверительного управления) | 79-3 | 04 |

| Передан участнику простого товарищества НМА при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 04 |

| Учтена остаточная стоимость НМА, выбывшего в результате продажи или списания, в составе прочих расходов | 91-2 | 04 |

Кабельный желоб Eaton серии B, высота 8 дюймов, длина 60 дюймов, ширина 8 дюймов

Основной контент начинается здесьEaton

MFR: Eaton B-Line

MFR #: 8860 GRT NK

UPC: 782051143300

Item #: 60620

Eaton B-Line

MFR #: 8860 GRT NK

UPC: 782051143300

Артикул №: 60620

Наличие

| Местоположение | В наличии Кол-во |

|---|---|

| В наличии | Доступно для заказа |

2155,64 долларов США каждый

Описание

Короба для проводки Eaton серии B-Line обеспечивают надежную защиту от окружающей среды и используются для прокладки управляющих и силовых кабелей в электропроводке, соединениях, натяжениях и концевой заделке.

Технические характеристики

| Каталожный номер | 8860 брт НК |

| Производитель | Eaton B-линия |

| Марка | Итон |

| Суббренд | Серия B |

| Страна происхождения | США |

| Сделано в США | Да |

| Заявка | Жилые здания и сооружения — Жилые здания и сооружения — Другое|Коммерческие / Институциональные здания / сооружения — Системы безопасности и охраны Управление|Коммерческие/институциональные здания/сооружения – критическая мощность|Ind Сооружения и заводы – Объект: освещение и управление освещением|Коммерческие/институциональные здания/сооружения – Освещение и управление освещением|Коммерческие/институциональные здания/сооружения – Распределение электроэнергии и управление|Ind Сооружения & Factory — Facility: Critical Power |

| Цвет | Серый |

| Корпус | NEMA 3R, IP32 |

| Отделка | СЕРЫЙ |

| Материал | Оцинкованная сталь 16 калибра |

| Стандарт | Перечислено UL, сертифицировано CSA |

| УПК | 782051143300 |

| Тип изделия | Корыто для проводки |

| Длина | 60. 00 В 00 В |

| Ширина | |

| Глубина | 8.00 В |

— Страница 12 — Howell EFI Conversion & Wirering Experts

Искать:

Сортировка по умолчаниюСортировать по популярностиСортировать по последнимСортировать по цене: от низкой к высокойСортировать по цене: от высокой к низкойПоказано 177–192 из 277 результатов

#HVL6258D — ЖГУТ ПРОВОДОВ VOLTEC GEN III: 2007-08 6.2L 58X, привод по проводам

800,00 $ – 900,00 $ Выберите опции# HVL6258E — GEN III VORTEC ECM: 2007-08 6.

2L 58X Drive By Wire 300,00 $ – 450,00 $ Выберите опции#HVL81 — ЖГУТ ПРОВОДОВ VOLTEC GEN III: 1999-04 8,1 л без электронной трансмиссии

650,00 $ – 750,00 $ Выберите опции#HVL81D — ЖГУТ ПРОВОДОВ VOLTEC GEN III: 2002-07 8,1 л без электронной трансмиссии, привод по проводам

650,00 $ – 750,00 $ Выберите опции#HVL81E — GEN III VORTEC ECM: 1999-04 8,1 л V8

200,00 $ – $350,00 Выберите опции#HVL81T — ЖГУТ ПРОВОДОВ VOLTEC GEN III: 1999-04 8,1 л с трансмиссией 4L80E

700,00 $ – 800,00 $ Выберите опции#HVL81TD — ЖГУТ ПРОВОДОВ VOLTEC GEN III: 2002-07 8,1 л с трансмиссией 4L80E, привод по проводам

700,00 $ – 800,00 $ Выберите опции#HY14 – ЖГУТ ПРОВОДОВ LS6: 2001-04 6,0 л с механической коробкой передач и механическим управлением дроссельной заслонкой

800,00 $ – 900,00 $ Выберите опции#HY14D — ЖГУТ ПРОВОДОВ LS6: 2001-04 6,0 л с механической коробкой передач, электропривод

800,00 $ – 900,00 $ Выберите опции#HY14DC — LS6 ECM: 2001-04 6,0 л с электронной коробкой передач 4L60E/4L65E Проводной привод

200,00 $ В корзину#HY14DE — LS6 ECM: 2001-04 6,0 л с электронной коробкой передач 4L60E/4L65E, привод по проводам

350,00 $ В корзину#HY14E — LS6 ECM: 2001-04 6,0 л с электронной коробкой передач 4L60E/4L65E, механическим управлением дроссельной заслонкой

350,00 $ В корзину#HY14EC – LS6 ECM: 2001-04 6,0 л с электронной коробкой передач 4L60E/4L65E Механическое управление дроссельной заслонкой

200,00 $ В корзину#HY14TD — ЖГУТ ПРОВОДОВ LS6: 2001-04 6,0 л с электронной коробкой передач 4L60E/4L65E, электропривод

850,00 $ – 950,00 $ Выберите опции#HY47 — ЖГУТ ПРОВОДОВ LT1: Corvette 1994-97 гг.

2L 58X Drive By Wire 300,00 $ – 450,00 $ Выберите опции

2L 58X Drive By Wire 300,00 $ – 450,00 $ Выберите опции