Содержание

Введение | 3 |

1. Теоретические основы учета расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками | 5 |

1.1 Сущность учета расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками | 5 |

1.2 Предназначение и структура счёта 60 «Расчёты с поставщиками и подрядчиками» | 8 |

1.3 Предназначение и структура счёта 62 «Расчёты с покупателями и заказчиками» | 11 |

методология учета расчетов с поставщиками

и подрядчиками, расчетов с покупателями

и заказчиками методология учета расчетов с поставщиками

и подрядчиками, расчетов с покупателями

и заказчиками | 14 |

2.1 Роль договора в расчетах с контрагентами | 14 |

2.2 Возможные варианты расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками | 16 |

2.3 Отражение расчетов по договору мены | 21 |

3. Учет расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками в ООО «Автозапчасти» | 24 |

3.1 Краткая технико-экономическая характеристика ООО «Автозапчасти» | 24 |

3. | 26 |

3.3 Учет расчетов с покупателями и заказчиками | 29 |

Заключение | 31 |

Список использованной литературы | 33 |

Приложения | 37 |

2

Учет расчетов с поставщиками и

подрядчиками

2

Учет расчетов с поставщиками и

подрядчиками В настоящее время

ни одна организация, независимо от

ведомственной принадлежности и форм

собственности, не может функционировать

без ведения бухгалтерского учета,

поскольку только данные бухгалтерского

учета обеспечивают полную информацию

об имущественном и финансовом состоянии

организации. Синтетическая и аналитическая

информация о состоянии материальных,

трудовых и денежных ресурсов, о

результативности инвестиционной и

кредитной политики, о затратах и

эффективности производства позволяет

управлять хозяйственной деятельностью

и контролировать выполнение планов

прибыли, разрабатывать перспективные

планы развития производства.

Немаловажным звеном бухгалтерского учета является учет расчетов с поставщиками и подрядчиками, расчет с покупателями и заказчиками.

В процессе хозяйственной деятельности организации постоянно ведут расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности, выполненные работы и оказанные услуги; с покупателями – за купленные ими товары, готовую продукцию; с кредитными учреждениями по ссудам, кредитам и другим финансовым операциям, с бюджетом и налоговыми органами – по различного рода платежам; с другими органами и лицами – по разным хозяйственным операциям.

Объектом исследования в курсовой работе является ООО «Автозапчасти», которое занимается продажей автозапчастей.

Целью курсовой

работы является оценка организации

учета расчетов с поставщиками и

подрядчиками, с покупателями и заказчиками

и разработка предложений по совершенствованию

отражения расчетных операций с

контрагентами.

Для достижения поставленной цели были поставлены (сформулированы) следующие задачи:

2. Исследовать нормативно правовую базу, регламентирующую учет расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками;

3. Охарактеризовать учет расчетов, основанных на зачете взаимных требований;

4. Разработать рекомендации по совершенствованию данного участка в организации.

Предметом исследования являются расчеты с поставщиками и подрядчиками, расчеты с покупателями и заказчиками.

При написании

курсовой работы были использованы

учебные пособия и научные статьи по

бухгалтерскому финансовому учету таких

авторов как М.Н. Агафонова, Л.В. Ашихмина,

Л.П. Блицау, Л.Я. Васюкова, И.Э. Гущина,

Н.А. Каморджанова, И.В. Карташова, А. Н.

Кизилов, Н.П. Кондраков, Г.Н. Кравченко,

М.И. Куттер, Л.Ш. Лозовский, Г.А. Николаева,

Б.А. Райзберг, Л.В. Сотникова, Е.Б.

Стародубцева, В.И. Щербакова и других,

а также нормативные акты, методические

реконмендации и данные учета и отчетности

ООО «Автозапчасти» за 2011-2013 годы.

Н.

Кизилов, Н.П. Кондраков, Г.Н. Кравченко,

М.И. Куттер, Л.Ш. Лозовский, Г.А. Николаева,

Б.А. Райзберг, Л.В. Сотникова, Е.Б.

Стародубцева, В.И. Щербакова и других,

а также нормативные акты, методические

реконмендации и данные учета и отчетности

ООО «Автозапчасти» за 2011-2013 годы.

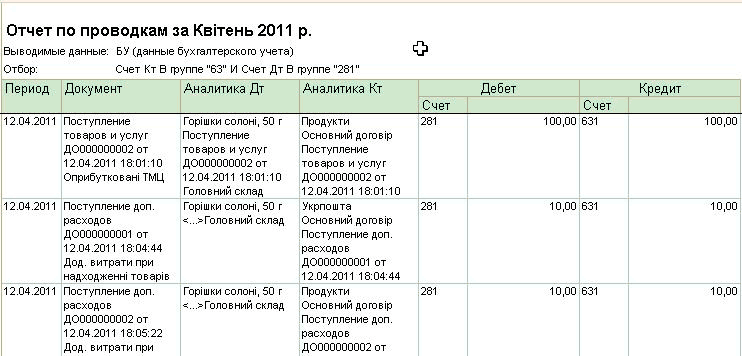

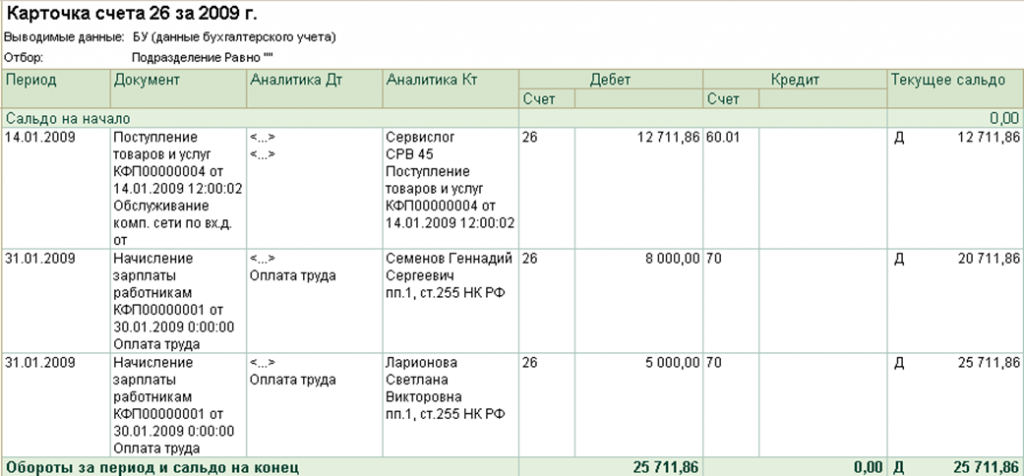

Зачем нужен 62 счет в 1С:Бухгалтерия?

Подписывайтесь на мой telegram-канал. Сразу оговорюсь, что проектов у меня много, помощников нет, всем помочь физически и морально не смогу, прошу меня простить, если кому-то не ответил или отказал в помощи.

Отправить эту статью на мою почту

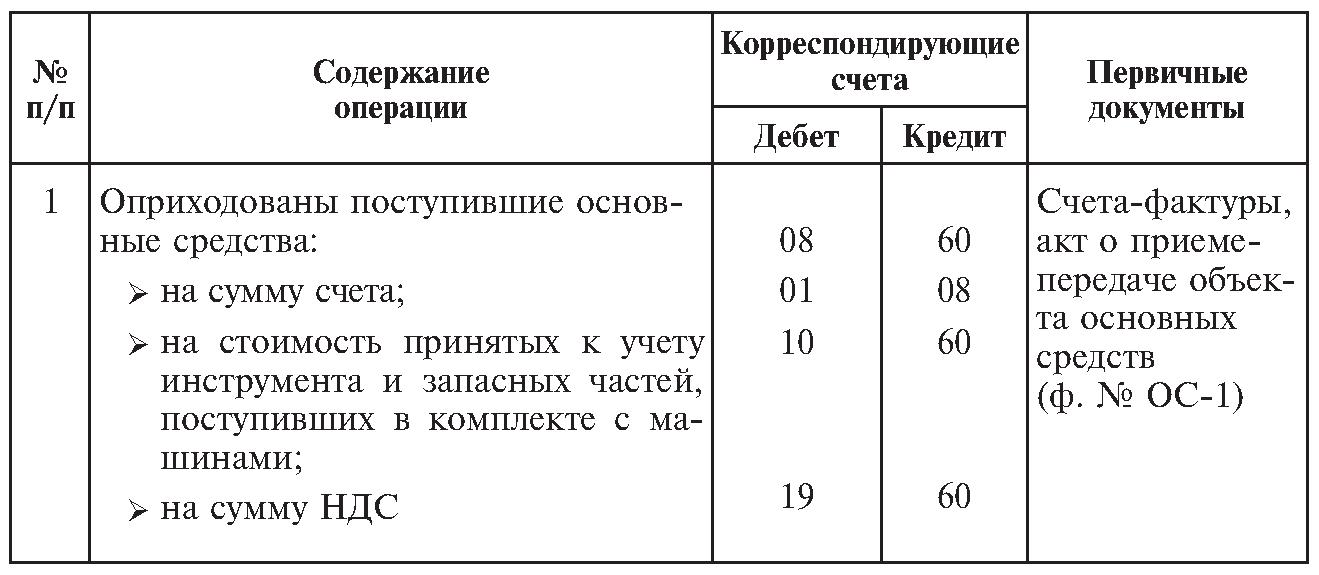

62 счет в 1С “Расчеты с покупателями и заказчиками”, как следует из названия, используется для обобщения данных о расчетах нашей организации с различными покупателями и заказчиками, а также с другими взаимодействующими организациями, которые относятся к основной деятельности организации, за реализованную продукцию, оказанные услуги, выполненные работы и полученные авансы.

Данный счет относится к активно-пассивным (АП). Корреспондирующими являются Кт счетов 90, 91 и Дт счетов 50, 51 и пр. В программе перейти в карточку счета можно открыв раздел “Главное” и выбрать пункт “План счетов”. Далее выбрать рассматриваемый счет.

При необходимости из данной формы можно осуществить добавление нужного субсчета, если это требуется организации, исходя из ее потребностей учета. В типовой конфигурации предлагается учет по счету следующим образом, разрезе контрагентов – субконто 1, договоров – субконто 2, документов расчетов с контрагентом – субконто 3.

Если у вас есть вопросы по теме 62 счет в 1С , задайте их в комментариях под статьей, наши специалисты постараются ответить на них.

По ссылке в шапке “Счета расчетов с контрагентами” можно перейти в одноименный регистр сведений и установить соответствующие счета при необходимости. В нашем примере по умолчанию для всех контрагентов установлен счет 62.01.

Каждую строку можно изменить, либо добавить новую настройку по кнопке “Создать”. К примеру, можно установить счета между конкретной организацией и контрагентом.

К примеру, можно установить счета между конкретной организацией и контрагентом.

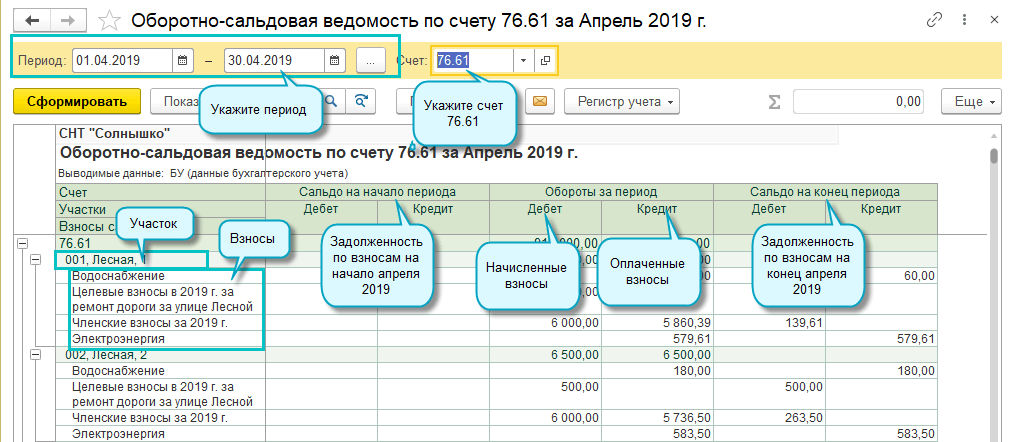

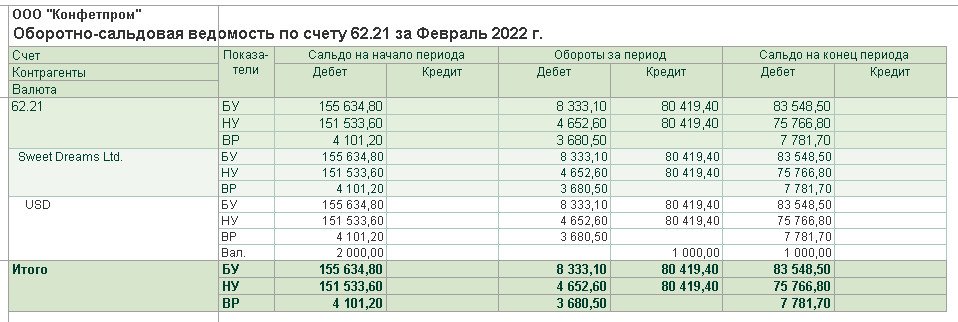

Чтобы проанализировать обороты по счету 62 в 1С, и выявить наличие ошибок откроем отчет “Оборотно-сальдовая ведомость по счета”. Перейти в отчет можно выбрав раздел “Отчеты”.

Отчет покажет остатки на начало выбранного периода в шапке отчета, обороты за период и остаток на конец. Данный отчет сформирован в разрезе субсчетов. Для настройки и изменения отображения данных в отчете можно нажать на кнопку “Показать настройки”.

На закладке “Группировка” есть возможность указать дополнительные группировки и вывести результат до регистраторов.

На закладке “Показатели” есть возможность вывести данные, к примеру, по налоговому учету.

После чего необходимо переформировать отчет. В результате внесенных настроек увидим следующую картину.

Также для сверки с первичной документацией можно пользоваться и другими отчетами. К примеру, анализ счета, карточка счета.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Обсудить статью на 1С форуме?

Читайте также

- Горячие клавиши в 1С:Бухгалтерия

- Выдача денежных средств подотчетным лицам и формирование авансового отчета в 1С

- Как посмотреть и изменить в 1С 8.3 МРОТ?

- Как отразить взнос учредителя в уставной капитал 1С Бухгалтерия предприятия 8.3.

- Как сделать печать в 1С:Бухгалтерия? Как сделать факсимильную подпись в 1С?

2-ходовой регулятор влажности, размер 60, относительная влажность 62 % (1 штука)

Для дома » Влагопоглотители » MoisturePak — 62% — 72% относительной влажности » Размер 60 62% RH 2-ходовой регулятор влажности (1 шт.) — MP60G62RH

$3,73

- 2 или больше по 3,52 долл.

США каждый

США каждый - 6 или более $3,20 за штуку

США каждый

США каждый Артикул: MP60G62RH

Поддерживает относительную влажность 62 % в любой среде

Поддерживает относительную влажность 62 % в любой среде

Описание Как использовать Сопутствующие товары

Размер 60 62%RH 2-ходовой регулятор влажности

Детали:

Вес 60 г

Поддерживает относительную влажность 62% в любой среде

Размер упаковки:

6,69″ x 4,33″ (170 мм x 110 мм)

Количество:

1 упаковка на заказ

9002 6 Купите выше или вернитесь к MoisturePak

Что он делает ? ? Он сохраняет ваш продукт при стабильной относительной влажности, не слишком влажной и не слишком сухой. Наш MoisturePak® был разработан для поддержания относительной влажности 62% ±3% (RH) внутри герметичного контейнера, такого как банка или пакет.

Как это сделать? MoisturePak® представляет собой двухсторонний сорбент, в котором используется комбинация растительных волокон, воды и солей для контроля влажности путем поглощения или поглощения водяного пара внутри контейнера. Если уровень относительной влажности выше целевого диапазона %, он также может генерировать водяной пар для повышения влажности в том случае, если уровень относительной влажности внутри ниже ~62%.

Если уровень относительной влажности выше целевого диапазона %, он также может генерировать водяной пар для повышения влажности в том случае, если уровень относительной влажности внутри ниже ~62%.

Зачем мне это нужно? Если вашему продукту требуется стабильный уровень относительной влажности для сохранения свежести и предотвращения порчи продукта, такого как цветы, хмель или что-то подобное, этот продукт для вас.

Какие самые распространенные приложения?

- Музыкальные инструменты из дерева

- Хьюмидоры

- Продукты на растительной основе, которые не должны быть слишком сухими

Что делать, если я хочу полностью высушить контейнер? Для получения минимально возможной относительной влажности внутри контейнера вам понадобится влагопоглотитель. Мы — компания, основанная на сорбентах, и у нас есть множество доступных типов осушителей и конфигураций. Пожалуйста, перейдите по этой ссылке, чтобы узнать больше: https://www. impakcorporation.com/desiccants

impakcorporation.com/desiccants

Я не вижу свое приложение в списке выше, что мне делать? Пожалуйста, свяжитесь с нами напрямую по адресу [email protected], и специалист свяжется с вами в ближайшее время, чтобы ответить на любые ваши вопросы, а также определить правильный продукт для вашего конкретного применения.

Для фитотерапии

MoisturePak® компании IMPAK специально разработан для фитотерапии, чтобы поддерживать влажность на уровне 62%, а также регидратировать шишки. Наш MoisturePak® — это двухсторонний сорбент, в котором используется комбинация растительных волокон, воды и солей для контроля влажности путем поглощения или поглощения водяного пара внутри контейнера. Если уровень относительной влажности выше целевого диапазона %, он также может генерировать водяной пар для повышения влажности в том случае, если уровень относительной влажности внутри меньше 62%. Вы просто помещаете внутрь маленькие мешочки с лекарственными травами после того, как они высохнут.

Вам нужен MoisturePak®?

Да, они могут быть полезны, если вы будете лечить травами в среде с неправильным уровнем влажности, особенно если воздух там, где вы живете, очень сухой. Они также могут быть полезны, если вы не привыкли лечить и боитесь все испортить.

Уменьшит ли упаковка MoisturePak® запах вашего фитопрепарата?

Большинство производителей, похоже, согласны с тем, что эти пакеты не уменьшат запах лечебных трав, если их добавить в банки после того, как влажность уже стабилизировалась на уровне около 62% в течение нескольких дней.

Продолжайте открывать все банки не реже одного раза в день в течение первых 1-2 недель отверждения

В течение первых 1-2 недель, независимо от того, используете ли вы наш MoisturePak® или нет, вы должны продолжать регулярно проверять лекарственные травы и открывать все банки один раз в день.

Как только вы убедитесь, что лекарственное средство на травах устойчиво находится в зоне излечения в течение нескольких недель, вы можете начать открывать банки только один раз в неделю.

Регидратация пересушенных лекарственных трав

Если вы чувствуете, что пересушили травяное лекарство, не паникуйте! Иногда кажется, что фитотерапия слишком сухая, даже если внутри все еще есть влага. Рекомендуется оставить шишки в банках как минимум на 2-3 дня, чтобы посмотреть, не начнет ли влага выходить на поверхность изнутри. Если они все еще чувствуют себя сухими как кость после нескольких дней сотрясения, тогда вы можете подумать о регидратации их.

Если у вас есть только предметы домашнего обихода, пытаться повторно увлажнить шишки после этого рискованно и, вероятно, не очень хорошая идея. Регидратация увеличивает риск образования плесени, особенно при использовании чего-то органического, например апельсиновой корки, поэтому используйте то, что предназначено для регидратации.

MoisturePak® для регидратации фитопрепаратов

Если вы с самого начала внимательно следили за своим растительным лекарством, маловероятно, что оно станет слишком сухим. Однако, если вы пересушиваете свои шишки, один безопасный способ, по крайней мере, уменьшить ломкость (освежить их) — это добавить в банки наш MoisturePak®, который вернет относительную влажность до 62% (они не t хорошо работают для снижения влажности — они могут только повысить влажность и удерживать ее на уровне 62%). Это поможет медленно вернуть влагу в ваши шишки, не повлияет на вкус и не увеличит вероятность появления плесени.

После регидратации растительного лекарственного средства вы можете удалить MoisturePak®, если хотите. Некоторые производители сообщают, что оставление MoisturePak® в банках в течение первых 4 недель пролечки может уменьшить вкус/запах шишек, хотя в наших тестах мы не заметили никакой разницы в запахе или вкусе.

Другие размеры MoisturePak

Размер 4: 4-граммовый двухсторонний регулятор влажности с относительной влажностью 62% (заказ здесь)

Заказ осушителей

Расчет пенсионных пособий по социальному обеспечению

Мы проиллюстрируем расчет пенсионных пособий на двух примерах, обозначенных

случай A и случай B. В каждом случае работник выходит на пенсию в 2023 году.

Случай А, 1961 года рождения, выходит на пенсию в возрасте 62 лет. Случай Б, 1957 года рождения, выходит на пенсию в

нормальный (или полный) пенсионный возраст.

В каждом случае мы предполагаем, что работник покрыл заработок с 1983 г.

2022 г., как показано справа в столбцах с пометкой «номинальная прибыль».

В каждом случае работник выходит на пенсию в 2023 году.

Случай А, 1961 года рождения, выходит на пенсию в возрасте 62 лет. Случай Б, 1957 года рождения, выходит на пенсию в

нормальный (или полный) пенсионный возраст.

В каждом случае мы предполагаем, что работник покрыл заработок с 1983 г.

2022 г., как показано справа в столбцах с пометкой «номинальная прибыль».

Индексация доводит номинальную заработную плату до почти текущего уровня заработной платы. Для каждого случая

в таблице показаны столбцы заработка до и после индексации. Между этими

столбцы — это столбец, показывающий индексацию

факторы. Коэффициент всегда будет равен единице для года, в котором человек

достижения возраста 60 лет и все последующие годы. Коэффициент индексации за предыдущий год Y – это результат деления средней заработной платы

индекс за год, в котором человек достигает возраста 60 лет по средней заработной плате

показатель за 9 год0132 Д . Например, коэффициент индексации случая А для 1983 г. это средняя заработная плата за 2021 год (60 575,07 долларов США), деленная на среднюю заработную плату за

1983 г. (15 239,24 доллара США).

это средняя заработная плата за 2021 год (60 575,07 долларов США), деленная на среднюю заработную плату за

1983 г. (15 239,24 доллара США).

Мы используем самые высокие индексированные доходы за 35 лет при расчете пособия. Отброшенные проиндексированные суммы показаны красным цветом. Ниже индексированного доходы представляют собой суммы за самые высокие 35 лет индексированных доходов и соответствующие среднемесячные суммы такого заработка. (Среднее значение является результатом деления суммы 35 самых высоких суммы по количеству месяцев в 35 лет.) Такой средний называется «средним индексированным месячным заработком» (AIME). следующий шаг заключается в расчете льготы, основанные на суммах AIME.

| Год | Дело А, 1961 г.р. | Дело Б, 1957 г.р. | ||||

|---|---|---|---|---|---|---|

| Номинальный заработок | Индексация фактор | Проиндексированный доход | Номинальный доход | Индексация фактор | Проиндексированный доход | |

| 1983 | 14 249 долларов | 3,9749 | 56 639 долларов | 35 700 долл. США США | 3,3021 | 117 886 долл. США |

| 1984 | 15 134 | 3,7542 | 56 817 | 37 800 | 3,1188 | 117 890 |

| 1985 | 15 828 | 3,6008 | 56 994 | 39 600 | 2,9913 | 118 457 |

| 1986 | 16 349 | 3,4970 | 57 173 | 42 000 | 2,9051 | 122 015 |

| 1987 | 17 446 | 3,2874 | 57 352 | 43 800 | 2,7310 | 119 616 |

| 1988 | 18 362 | 3,1331 | 57 530 | 45 000 | 2,6028 | 117 124 |

| 1989 | 19 149 | 3,0138 | 57 710 | 48 000 | 2,5036 | 120 174 |

| 1990 | 20 095 | 2,8807 | 57 887 | 51 300 | 2,3931 | 122 766 |

| 1991 | 20 908 | 2,7772 | 58 066 | 53 400 | 2,3071 | 123 200 |

| 1992 | 22 053 | 2,6411 | 58 244 | 55 500 | 2. 1941 1941 | 121 771 |

| 1993 | 22 311 | 2,6186 | 58 423 | 57 600 | 2,1754 | 125 301 |

| 1994 | 22 980 | 2,5502 | 58 602 | 60 600 | 2,1185 | 128 381 |

| 1995 | 23 974 | 2,4519 | 58 781 | 61 200 | 2,0369 | 124 656 |

| 1996 | 25 223 | 2,3376 | 58 960 | 62 700 | 1,9419 | 121 756 |

| 1997 | 26 776 | 2,2087 | 59 139 | 65 400 | 1,8348 | 119 998 |

| 1998 | 28 262 | 2,0988 | 59 317 | 68 400 | 1,7436 | 119 260 |

| 1999 | 29 927 | 1,9880 | 59 496 | 72 600 | 1,6515 | 119 901 |

| 2000 | 31 677 | 1,8839 | 59 675 | 76 200 | 1,5650 | 119 252 |

| 2001 | 32 529 | 1,8400 | 59 852 | 80 400 | 1,5285 | 122 893 |

| 2002 | 32 954 | 1,8217 | 60 032 | 84 900 | 1,5133 | 128 483 |

| 2003 | 33 860 | 1,7782 | 60 211 | 87 000 | 1,4772 | 128 519 |

| 2004 | 35 539 | 1,6992 | 60 389 | 87 900 | 1,4116 | 124 081 |

| 2005 | 36 948 | 1,6392 | 60 567 | 90 000 | 1,3618 | 122 560 |

| 2006 | 38 760 | 1,5672 | 60 745 | 94 200 | 1,3019 | 122 643 |

| 2007 | 40 639 | 1,4992 | 60 925 | 97 500 | 1,2454 | 121 429 |

| 2008 | 41 695 | 1,4655 | 61 103 | 102 000 | 1,2174 | 124 177 |

| 2009 | 41 187 | 1,4879 | 61 282 | 106 800 | 1,2361 | 132 011 |

| 2010 | 42 283 | 1,4536 | 61 461 | 106 800 | 1,2075 | 128 963 |

| 2011 | 43 735 | 1,4094 | 61 640 | 106 800 | 1,1708 | 125 045 |

| 2012 | 45 231 | 1,3667 | 61 818 | 110 100 | 1,1354 | 125 005 |

| 2013 | 45 941 | 1,3495 | 61,996 | 113 700 | 1,1211 | 127 463 |

| 2014 | 47 709 | 1,3032 | 62 175 | 117 000 | 1,0826 | 126 667 |

| 2015 | 49 511 | 1,2594 | 62 354 | 118 500 | 1,0462 | 123 977 |

| 2016 | 50 214 | 1,2453 | 62 533 | 118 500 | 1,0345 | 122 592 |

| 2017 | 52 096 | 1,2038 | 62 711 | 127 200 | 1,0000 | 127 200 |

| 2018 | 54 138 | 1,1616 | 62 889 | 128 400 | 1,0000 | 128 400 |

| 2019 | 56 326 | 1,1197 | 63 068 | 132,900 | 1. 2019 © Все права защищены. | |