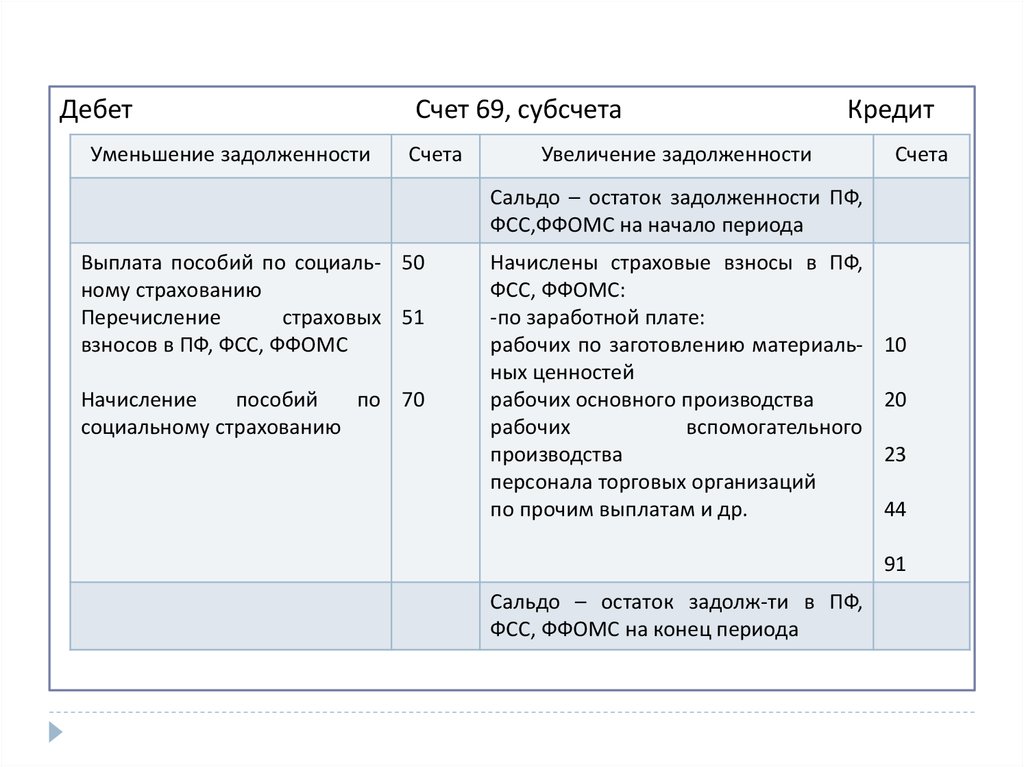

Счет 69 «Расчеты по социальному страхованию и обеспечению»

08.08.2002

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 69 «Расчеты по социальному страхованию и обеспечению» нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Содержание

- Счет 69 «Расчеты по социальному страхованию и обеспечению»

|

При этом записи производятся в корреспонденции со:

При этом записи производятся в корреспонденции со:По кредиту этого счета показывается задолженность организации перед органами социального страхования и обеспечения граждан. Эта задолженность формируется за счет средств предприятия.

Эта задолженность формируется за счет средств предприятия.

При этом дебетуются счета, на которых отражено начисление оплаты труда или счет 99 «Прибыли и убытки» (в части пеней и штрафов).

Счет 69 «Расчеты по социальному страхованию и обеспечению» обычно имеет кредитовое сальдо, которое означает задолженность организации, а может иметь и дебетовое сальдо, которое означает задолженность органов социального страхования и обеспечения перед предприятием. Дебетовое сальдо обычно возникает по расчетам по социальному страхованию, когда сумма взносов, причитающихся с предприятия, оказывается меньше сумм, выплачиваемых работникам за счет платежей на социальное страхование (пособия по временной нетрудоспособности, пособия по беременности и родам и т.п.)

Аналитический учет по счету 69 «Расчеты по социальному страхованию и обеспечению» ведется в разрезе каждого вида расчетов.

В пояснениях к этому счету сказано, что при наличии у организации расчетов по другим видам социального страхования и обеспечения могут открываться дополнительные субсчета.

Рубрика: Учет расчетов с контрагентами

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Просим бухгалтеров оценить реализацию сверки расчетов с контрагентами в «1С:Бухгалтерии 8» МСП предоставят доступ к платформе «Знай своего клиента» для проверки контрагентов Управление дебиторской задолженностью по доходам, отражение в 1С (часть 3) Управление дебиторской задолженностью по доходам, отражение в 1С (часть 2) Как в 1С получить электронный УПД при оказании длящейся услуги

| План счетов Минфина | |||

| Наименование счета | Номер счета | Номер субсчета | Номер счета |

| Касса | 50 | см. ниже ниже | |

| Касса организации | 50 | 1 | 20202 |

| Операционная касса | 50 | 2 | 20202 |

| Денежные документы | 50 | 3 | 20203, 20804 |

| Расчетные счета | 51 | не определен | 20501, 20502 |

| Валютные счета | 52 | см. ниже | |

| Валютные счета внутри страны | 52 | 1 | 20501, 20502 |

| Валютные счета за рубежом | 52 | 2 | 20501, 20502 |

| Специальные счета в банках | 55 | см. ниже | |

| Аккредитивы | 55 | 1 | 20801 |

| Чековые книжки | 55 | 2 | 20802 |

| Депозитные счета | 55 | 3 | 20601, 20602 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Специальные счета в банках[/simple_tooltip] | 55 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 20803, 30416, 30418, 30427 |

| Переводы в пути | 57 | не определен | 20209 |

| Финансовые вложения | 58 | см. ниже ниже | |

| Паи и акции | 58 | 1 | 50605, 50606, 50607, 50608, 50618, 50622, 50623, 50624, 50625, 50626, 50627, 50628, 50629, 50630, 50631, 50640, 50641, 50642, 50643, 50705, 50706, 50707, 50708, 50709, 50718, 50722, 50723, 50724, 50725, 50726, 50727, 50728, 50729, 50730, 50731, 50740, 50741, 50742, 50743, 60101, 60102, 60103, 60104, 60106, 60118 |

| Долговые ценные бумаги | 58 | 2 | 50104, 50105, 50106, 50107, 50108, 50109, 50110, 50118, 50122, 50123, 50124, 50125, 50126, 50127, 50128, 50130, 50131, 50132, 50133, 50134, 50135, 50136, 50137, 50139, 50205, 50206, 50207, 50208, 50209, 50210, 50211, 50218, 50222, 50223, 50224, 50225, 50226, 50227, 50228, 50230, 50231, 50232, 50233, 50234, 50235, 50236, 50237, 50239, 50305, 50306, 50307, 50308, 50309, 50310, 50311, 50318, 50411, 50412, 50413, 50414, 50415, 50416, 50417, 50418, 51211, 51212, 51213, 51214, 51215, 51216, 51217, 51311, 51312, 51313, 51314, 51315, 51316, 51317, 51411, 51412, 51413,51414, 51415, 51416, 51417, 51511, 51512, 51513, 51514, 51515, 51516, 51517 |

| Предоставленные займы | 58 | 3 | 45510, 45709, 46010, 46110, 46210, 46310, 46410, 46510, 46610, 46710, 46810, 46910, 47010, 47110, 47210, 47310, 48501, 48601, 48701, 48801, 48901, 49001, 49101, 49201, 49301, 49401, 49501 |

| Вклады по договору простого товарищества | 58 | 4 | 60201, 60202, 60203, 60204, 60205, 60210, 60211 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Депозитные счета в драгоценных металлах [/simple_tooltip] | 58 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 20315, 20316 |

| Резервы под обесценение финансовых вложений | 59 | не определен | 20321, 45517, 45717, 46017, 46117, 46217, 46317, 46417, 46517, 46617, 46717, 46817, 46917, 47017, 47117, 47217, 47317, 48510, 48610, 48710, 48810, 48910, 49010, 49110, 49210, 49310, 49410, 49510, 50240, 50241, 50242, 50243, 50244, 50245, 50246, 50248, 50320, 50321, 50322, 50323, 50324, 50325, 50326, 50328, 50419, 50420, 50421, 50422, 50423, 50424, 50425, 50426, 50732, 50733, 50734, 50735, 50736, 50737, 50908, 51332, 51333, 51334, 51335, 51336, 51337, 51338, 51418, 51419, 51420, 51421, 51422, 51423, 51424, 51518, 51519, 51520, 51521, 51522, 51523, 51524, 60111, 60112, 60113, 60114, 60115, 60206 |

| План счетов Минфина | План счетов НФО | ||

| Наименование счета | Номер счета | Номер субсчета | Номер счета |

| Расчеты с поставщиками и подрядчиками | 60 | не определен | 48101, 48102, 48103, 48104, 48105, 48106, 60311, 60312, 60313, 60314, 60333, 60334 |

| Расчеты с покупателями и заказчиками | 62 | не определен | 60331, 60332 |

| Резервы по сомнительным долгам | 63 | не определен | 20505, 20506, 30607, 45517, 45717, 47425, 47905, 48027, 48107, 48207, 48311, 48410, 48610, 48810, 49010, 49210, 60324 |

| Расчеты по краткосрочным кредитам и займам | 66 | не определен | 20503, 20504, 42316, 42317, 42616, 42617, 42708, 42709, 42808, 42809, 42908, 42909, 43008, 43009, 43108, 43109, 43208, 43209, 43308, 43309, 43408, 43409, 43508, 43509, 43608, 43609, 43708, 43709, 43808, 43809, 43908, 43909, 44008, 44009, 52008, 52308 |

| Расчеты по долгосрочным кредитам и займам | 67 | не определен | 42316, 42317, 42616, 42617, 42708, 42709, 42808, 42809, 42908, 42909, 43008, 43009, 43108, 43109, 43208, 43209, 43308, 43309, 43408, 43409, 43508, 43509, 43608, 43609, 43708, 43709, 43808, 43809, 43908, 43909, 44008, 44009, 52008, 52308 |

| Расчеты по налогам и сборам | 68 | не определен | 60301, 60302, 60309, 60310, 60328, 60329 |

| Расчеты по социальному страхованию и обеспечению | 69 | см. ниже ниже | |

| Расчеты по социальному страхованию | 69 | 1 | 60335, 60336 |

| Расчеты по пенсионному обеспечению | 69 | 2 | 60335, 60336 |

| Расчеты по обязательному медицинскому страхованию | 69 | 3 | 60335, 60336 |

| Расчеты с персоналом по оплате труда | 70 | не определен | 60305, 60306 |

| Расчеты с подотчетными лицами | 71 | не определен | 60307, 60308 |

| Страховые взносы | 72 | см. ниже | |

| Расчеты по пенсионным взносам | 72 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 48301, 48302, 48303, 48304, 48309, 48310, 48401, 48402, 48403, 48408, 48409 |

| Расчеты с персоналом по прочим операциям | 73 | см. ниже | |

| Расчеты по предоставленным займам | 73 | 1 | 45510, 45709, 48601, 48801, 49001, 49201 |

| Расчеты по возмещению материального ущерба | 73 | 2 | 60308, 60322, 60323 |

| Страховые выплаты | 74 | см. ниже ниже | |

| Расчеты по пенсионным выплатам | 74 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 48305, 48306, 48404, 48405 |

| Расчеты с учредителями | 75 | см. ниже | |

| Расчеты по вкладам в уставный (складочный) капитал | 75 | 1 | 60320, 60330 |

| Расчеты по выплате доходов | 75 | 2 | 60320, 60330 |

| Расчеты с разными дебиторами и кредиторами | 76 | см. ниже | |

| [simple_tooltip content=’Расчеты по имущественному и личному страхованию, в котором некредитная финансовая организация выступает страхователем’]Расчеты по имущественному и личному страхованию [/simple_tooltip] | 76 | 1 | 60322, 60323 |

| Расчеты по претензиям | 76 | 2 | 60322, 60323 |

| Расчеты по причитающимся дивидендам и другим доходам | 76 | 3 | 60347 |

| Расчеты по депонированным суммам | 76 | 4 | 60305, 60306 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Прочие расчеты[/simple_tooltip] | 76 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 20803, 30420, 30421, 30422, 30423, 30424, 30425, 30426, 30601, 30602, 30606, 31001, 31002, 47403, 47404, 47405, 47406, 47407, 47408, 47416, 47417, 47422, 47423, 47901, 47902, 47903, 60315, 60322, 60323, 52601, 52602 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Расчеты по прямому возмещению убытков со страховщиком потерпевшего[/simple_tooltip] | 76 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 47434, 47435 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Расчеты по прямому возмещению убытков со страховщиком причинителя вреда[/simple_tooltip] | 76 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 47432, 47433 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Расчеты по прямому возмещению убытков с профессиональными объединениями страховщиков[/simple_tooltip] | 76 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 47436, 47437 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Расчеты по средствам отчислений от страховых премий[/simple_tooltip] | 76 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 60303 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Расчеты по суброгационным и регрессным требованиям[/simple_tooltip] | 76 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 48025, 48206 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Расчеты с медицинскими организациями по обязательному медицинскому страхованию[/simple_tooltip] | 76 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 48204, 48205 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Расчеты с разными дебиторами и кредиторами[/simple_tooltip] | 76 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 20322, 20323, 20603, 20604, 20605, 20606, 20607, 20608, 20613, 20614, 42318, 42319, 42322, 42618, 42619, 42622, 42718, 42719, 42722, 42818, 42819, 42822, 42918, 42919, 42922, 43018, 43019, 43022, 43118, 43119, 43122, 43218, 43219, 43222, 43318, 43319, 43322, 43418, 43419, 43422, 43518, 43519, 43522, 43618, 43619, 43622, 43718, 43719, 43722, 43818, 43819, 43822, 43918, 43919, 43922, 44018, 44019, 44022, 45511, 45518, 45519, 45522, 45711, 45718, 45719, 45722, 46011, 46018, 46019, 46022, 46111, 46118, 46119, 46122, 46211, 46218, 46219, 46222, 46311, 46318, 46319, |

| 46322, 46411, 46418, 46419, 46422, 46511, 46518, 46519, 46522, 46611, 46618, 46619, 46622, 46711, 46718, 46719, 46722, 46811, 46818, 46819, 46822, 46911, 46918, 46919, 46922, 47011, 47018, 47019, 47022, 47111, 47118, 47119, 47122, 47211, 47218, 47219, 47222, 47311, 47318, 47319, 47322, 48028, 48029, 48101, 48102, 48103, 48104, 48105, 48106, 48307, 48308, 48406, 48407 ,48502, 48503, 48504, 48505, 48506, 48509, 48602, 48603, 48604, 48605, 48606, 48609, 48702, 48703, 48704, 48705, 48706, 48709, 48802, 48803, 48804, 48805, 48806, 48809, 48902, 48903, 48904, 48905, 48906, 48909, 49002, 49003, 49004, 49005, 49006, 49009, 49102, 49103, 49104, 49105, 49106, 49109, 49202, 49203, 49204, 49205, 49206, 49209, 49302, 49303, 49304, 49305, 49306, 49309, 49402, 49403, 49404, 49405, 49406, 49409, 49502, 49503, 49504, 49505, 49506, 49509, 50905, 50906, 50907, 52018, 52019, 52318, 52319, 60311, 60312, 60313, 60314, 60322, 60323, 60331, 60332, 60333, 60334, 60806 | |||

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Расчеты с территориальными фондами обязательного медицинского страхования[/simple_tooltip] | 76 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 48201, 48202 |

| Отложенные налоговые обязательства | 77 | не определен | 61701 |

| Расчеты по страхованию, сострахованию и перестрахованию | 78 | см. ниже ниже | |

| Расчеты по страховым премиям (взносам) со страхователями | 78 | 1 | 48001, 48002, 48003, 48004, 48028, 48029, 48032, 48033 |

| Расчеты со страховщиками, участниками договора сострахования | 78 | 2 | 48005, 48006 |

| Расчеты по договорам, принятым в перестрахование | 78 | 3 | 48007, 48008, 48009, 48010, 48034, 48035 |

| Расчеты по договорам, переданным в перестрахование | 78 | 4 | 48011, 48012, 48013, 48014, 48036, 48037 |

| Расчеты по страховым премиям (взносам) со страховыми агентами, страховыми брокерами | 78 | 5 | 48015, 48016, 48017, 48018, 48028, 48029 |

| [simple_tooltip content=’Расчеты по депо премий и депо убытков’]Расчеты по депо премий[/simple_tooltip] | 78 | 6 | 48019, 48020 |

| Расчеты со страховыми агентами, страховыми брокерами по вознаграждению | 78 | 7 | 48021, 48022, 48023, 48024 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Расчеты по прямому возмещению убытков с потерпевшими [/simple_tooltip] | 78 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 48031 |

| Внутрихозяйственные расчеты | 79 | см. ниже ниже | |

| Расчеты по выделенному имуществу | 79 | 1 | 30305, 30306 |

| Расчеты по текущим операциям | 79 | 2 | 30305, 30306, 60205 |

| Расчеты по договору доверительного управления имуществом | 79 | 3 | 47901, 47902, 47903 |

| Продажи | 90 | см. ниже | |

| Выручка | 90 | 1 | [simple_tooltip content=’Счет не имеет сальдо на конец года и переносу на следующий год не подлежит’]нет[/simple_tooltip] |

| Себестоимость продаж | 90 | 2[simple_tooltip content=’Счет не имеет сальдо на конец года и переносу на следующий год не подлежит’]нет[/simple_tooltip] | |

| Налог на добавленную стоимость | 90 | 3 | [simple_tooltip content=’Счет не имеет сальдо на конец года и переносу на следующий год не подлежит’]нет[/simple_tooltip] |

| Акцизы | 90 | 4 | [simple_tooltip content=’Счет не имеет сальдо на конец года и переносу на следующий год не подлежит’]нет[/simple_tooltip] |

| Экспортные пошлины | 90 | 5 | [simple_tooltip content=’Счет не имеет сальдо на конец года и переносу на следующий год не подлежит’]нет[/simple_tooltip] |

| Прибыль/убыток от продаж | 90 | 9 | [simple_tooltip content=’Счет не имеет сальдо на конец года и переносу на следующий год не подлежит’]нет[/simple_tooltip] |

| Прочие доходы и расходы | 91 | см. ниже ниже | |

| Прочие доходы | 91 | 1 | [simple_tooltip content=’Счет не имеет сальдо на конец года и переносу на следующий год не подлежит’]нет[/simple_tooltip] |

| Прочие расходы | 91 | 2 | [simple_tooltip content=’Счет не имеет сальдо на конец года и переносу на следующий год не подлежит’]нет[/simple_tooltip] |

| Сальдо прочих доходов и расходов | 91 | 9 | [simple_tooltip content=’Счет не имеет сальдо на конец года и переносу на следующий год не подлежит’]нет[/simple_tooltip] |

| Страховые премии (взносы) | 92 | см. ниже | |

| Страховые премии (взносы) по договорам страхования (основным) | 92 | 1 | [simple_tooltip content=’Счет не имеет сальдо на конец года и переносу на следующий год не подлежит’]нет[/simple_tooltip] |

| Страховые премии (взносы) по договорам сострахования | 92 | 2 | [simple_tooltip content=’Счет не имеет сальдо на конец года и переносу на следующий год не подлежит’]нет[/simple_tooltip] |

| Страховые премии (взносы) по договорам, принятым в перестрахование | 92 | 3 | [simple_tooltip content=’Счет не имеет сальдо на конец года и переносу на следующий год не подлежит’]нет[/simple_tooltip] |

| Страховые премии (взносы) по договорам, переданным в перестрахование | 92 | 4 | [simple_tooltip content=’Счет не имеет сальдо на конец года и переносу на следующий год не подлежит’]нет[/simple_tooltip] |

| Недостачи и потери от порчи ценностей | 94 | не определен | 60307, 60308 |

| Страховые резервы | 95 | см. ниже ниже | |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Страховые резервы по страхованию жизни [/simple_tooltip] | 95 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 33001, 33104, 33601, 33604, 33607, 33610, 33613, 33616, 33619, 35101, 35103 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Доля перестраховщиков в страховых резервах по страхованию жизни[/simple_tooltip] | 95 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 33901, 34004, 34501, 34504, 34507, 34510, 34513, 35201 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Страховые резервы по страхованию иному, чем страхование жизни [/simple_tooltip] | 95 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 33101, 33201, 33301, 33401, 33402, 33501, 33801, 33803 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Доля перестраховщиков в страховых резервах по страхованию иному, чем страхование жизни[/simple_tooltip] | 95 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 34001, 34101, 34201, 34301, 34401 |

| Резервы предстоящих расходов | 96 | см. ниже ниже | |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Страховой резерв негосударственного пенсионного фонда[/simple_tooltip] | 96 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 34804 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Резерв покрытия пенсионных обязательств[/simple_tooltip] | 96 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 34801, 34901 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip]Резерв неиспользованных отпусков 6 | 96 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 60305, 60306 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Пенсионные накопления застрахованных лиц[/simple_tooltip] | 96 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 34701, 34704, 34707, 34710 |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Резерв по обязательному пенсионному страхованию [/simple_tooltip] | 96 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 34713 |

| Резервы – оценочные обязательства некредитного характера | 96 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 61501, 61503, 61504 |

| Расходы будущих периодов | 97 | не определен | 61403 |

| Доходы будущих периодов | 98 | см. ниже ниже | |

| Доходы, полученные в счет будущих периодов | 98 | 1 | 61304 |

| Безвозмездные поступления | 98 | 2 | [simple_tooltip content=’Счет не используется некредитными финансовыми организациями’]нет[/simple_tooltip] |

| Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы | 98 | 3 | [simple_tooltip content=’Счет не используется некредитными финансовыми организациями’]нет[/simple_tooltip] |

| Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей | 98 | 4 | [simple_tooltip content=’Счет не используется некредитными финансовыми организациями’]нет[/simple_tooltip] |

| [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]Превышение рыночной стоимости облигаций над их номиналом [/simple_tooltip] | 98 | [simple_tooltip content=’Дополнительные субсчета (либо иные аналогичные), введенные некредитной финансовой организацией’]–[/simple_tooltip] | 52008 |

| Прибыли и убытки | 99 | не определен | [simple_tooltip content=’Счет не имеет сальдо на конец года и переносу на следующий год не подлежит’]нет[/simple_tooltip] |

07.2016 № ИН-01-18/50 «О соответствии Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Плана счетов бухгалтерского учета в некредитных финансовых организациях».

07.2016 № ИН-01-18/50 «О соответствии Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Плана счетов бухгалтерского учета в некредитных финансовых организациях».Отложенный выход на пенсию | Родился в 1958 году

Если вы начнете получать пособие в возрасте 66 лет и 8 месяцев, вы получите 100 % своего ежемесячного пособия. Если вы откладываете получение пенсионных пособий до достижения полного пенсионного возраста, размер ежемесячного пособия продолжает увеличиваться.

Если вы откладываете получение пенсионных пособий до достижения полного пенсионного возраста, размер ежемесячного пособия продолжает увеличиваться.

В приведенной ниже таблице показано, как отсроченный выход на пенсию влияет на размер вашего пособия. Увеличение основано на дате вашего рождения и количестве месяцев, на которые вы откладываете начало получения пенсионных пособий. Если вы начинаете получать пенсионное пособие в возрасте: 9 лет0003

- 67, вы получите 102,7% ежемесячного пособия, потому что вы задержали получение пособия на 4 месяца.

- 70, вы получите 126,7 % ежемесячного пособия, поскольку вы задержали получение пособия на 40 месяцев.

Когда вам исполнится 70 лет, ваше ежемесячное пособие перестанет увеличиваться, даже если вы продолжаете откладывать получение пособия.

Если вы решите отложить выход на пенсию, обязательно зарегистрируйтесь в программе Medicare в возрасте 65 лет .

В некоторых случаях медицинская страховка стоит дороже, если вы откладываете подачу заявления на ее получение.

Как задержка выхода на пенсию влияет на ваши пособия по социальному обеспечению

| Если вы начинаете получать пособия в возрасте 1 | Умножьте свое полное пенсионное пособие на 2 |

|---|---|

| 66 + 8 месяцев | 100% |

| 66 + 9 месяцев | 100,7% |

| 66 + 10 месяцев | 101,3% |

| 66 + 11 месяцев | 102,0% |

| 67 | 102,7% |

| 67 + 1 месяц | 103,3% |

| 67 + 2 месяца | 104,0% |

| 67 + 3 месяца | 104,7% |

| 67 + 4 месяца | 105,3% |

| 67 + 5 месяцев | 106,0% |

| 67 + 6 месяцев | 106,7% |

| 67 + 7 месяцев | 107,3% |

| 67 + 8 месяцев | 108,0% |

| 67 + 9 месяцев | 108,7% |

| 67 + 10 месяцев | 109,3% |

| 67 + 11 месяцев | 110,0% |

| 68 | 110,7% |

| 68 + 1 месяц | 111,3% |

| 68 + 2 месяца | 112,0% |

| 68 + 3 месяца | 112,7% |

| 68 + 4 месяца | 113,3% |

| 68 + 5 месяцев | 114,0% |

| 68 + 6 месяцев | 114,7% |

| 68 + 7 месяцев | 115,3% |

| 68 + 8 месяцев | 116,0% |

| 68 + 9 месяцев | 116,7% |

| 68 + 10 месяцев | 117,3% |

| 68 + 11 месяцев | 118,0% |

| 69 | 118,7% |

| 69 + 1 месяц | 119,3% |

| 69 + 2 месяца | 120,0% |

| 69 + 3 месяца | 120,7% |

| 69 + 4 месяца | 121,3% |

| 69 + 5 месяцев | 122,0% |

| 69 + 6 месяцев | 122,7% |

| 69 + 7 месяцев | 123,3% |

| 69 + 8 месяцев | 124,0% |

| 69 + 9 месяцев | 124,7% |

| 69 + 10 месяцев | 125,3% |

| 69 + 11 месяцев | 126,0% |

| 70 или выше | 126,7% |

1 Если ваш день рождения приходится на 1 число месяца, мы рассчитываем ваше пособие, как если бы ваш день рождения был в предыдущем месяце. | |

| 2 Проценты приблизительны из-за округления. | |

Дополнительная информация

- Оцените ожидаемую продолжительность жизни

- Пенсионные пособия по году рождения

- Пособия пережившему супругу по году рождения

Если вы имеете право на пособие в связи с потерей кормильца, ваш полный пенсионный возраст может быть другим.

Смешанные патологии головного мозга являются причиной большинства случаев деменции у пожилых людей, проживающих в сообществе

Сохранить цитату в файл

Формат: Резюме (текст) PubMedPMIDAbstract (текст) CSV

Добавить в коллекции

- Создать новую коллекцию

- Добавить в существующую коллекцию

Назовите свою коллекцию:

Имя должно содержать менее 100 символов

Выберите коллекцию:

Невозможно загрузить вашу коллекцию из-за ошибки

Повторите попытку

Добавить в мою библиографию

- Моя библиография

Не удалось загрузить делегатов из-за ошибки

Повторите попытку

Ваш сохраненный поиск

Название сохраненного поиска:

Условия поиска:

Тестовые условия поиска

Электронная почта: (изменить)

Который день? Первое воскресеньеПервый понедельникПервый вторникПервая средаПервый четвергПервая пятницаПервая субботаПервый деньПервый рабочий день

Который день? воскресеньепонедельниквторниксредачетвергпятницасуббота

Формат отчета: РезюмеРезюме (текст)АбстрактАбстракт (текст)PubMed

Отправить максимум:

1 шт. 5 шт. 10 шт. 20 шт. 50 шт. 100 шт. 200 шт.

5 шт. 10 шт. 20 шт. 50 шт. 100 шт. 200 шт.

Отправить, даже если нет новых результатов

Необязательный текст в электронном письме:

Создайте файл для внешнего программного обеспечения для управления цитированием

Полнотекстовые ссылки

HighWire

Полнотекстовые ссылки

Сравнительное исследование

. 2007 11 декабря; 69 (24): 2197-204.

doi: 10.1212/01.wnl.0000271090.28148.24. Epub 2007 13 июня.

Джули А. Шнайдер 1 , Зои Арванитакис, Уджон Банг, Дэвид А. Беннетт

принадлежность

- 1 Центр болезни Альцгеймера Раша, Медицинский центр Университета Раш, Академический центр Армор, 600 С.

Паулина-стрит, офис 1022F, Чикаго, Иллинойс 60612, США. [email protected]

Паулина-стрит, офис 1022F, Чикаго, Иллинойс 60612, США. [email protected]

Паулина-стрит, офис 1022F, Чикаго, Иллинойс 60612, США.

Паулина-стрит, офис 1022F, Чикаго, Иллинойс 60612, США. - PMID: 17568013

- DOI: 10.1212/01.внл.0000271090.28148.24

Сравнительное исследование

Julie A Schneider et al. Неврология. .

. 2007 11 декабря; 69 (24): 2197-204.

doi: 10.1212/01.wnl.0000271090.28148.24. Epub 2007 13 июня.

Авторы

Джули А. Шнайдер 1 , Зои Арванитакис, Уджон Банг, Дэвид А. Беннетт

Беннетт

принадлежность

- 1 Центр болезни Альцгеймера Раша, Медицинский центр Университета Раш, Академический центр Армор, 600 С. Паулина-стрит, офис 1022F, Чикаго, Иллинойс 60612, США. [email protected]

- PMID: 17568013

- DOI: 10.1212/01.внл.0000271090.28148.24

Абстрактный

Цель: Изучить спектр невропатологии у людей из проекта Rush Memory and Aging Project, долгосрочного клинико-патологического когортного исследования на базе сообщества.

Методы: В исследование включены пожилые люди, которые согласились на ежегодное клиническое обследование и донорство мозга. Мы изучили нейропатологические диагнозы, включая болезнь Альцгеймера (AD) (NIA-Критерии Рейгана), церебральные инфаркты и болезнь Паркинсона/болезнь с тельцами Леви (PD/LBD), в первой 141 аутопсии. Мы рассчитали частоту каждого диагноза отдельно и смешанных диагнозов. Мы использовали логистическую регрессию, чтобы сравнить вероятность деменции от одного до нескольких диагнозов.

Мы изучили нейропатологические диагнозы, включая болезнь Альцгеймера (AD) (NIA-Критерии Рейгана), церебральные инфаркты и болезнь Паркинсона/болезнь с тельцами Леви (PD/LBD), в первой 141 аутопсии. Мы рассчитали частоту каждого диагноза отдельно и смешанных диагнозов. Мы использовали логистическую регрессию, чтобы сравнить вероятность деменции от одного до нескольких диагнозов.

Полученные результаты: У 20 человек (14,2%) не было острых или хронических аномалий головного мозга. Наиболее частыми хроническими невропатологическими диагнозами были БА (n = 80), инфаркт головного мозга (n = 52) и PD/LBD (n = 24). У лиц с деменцией (n = 50) 38,0 % (n = 19) имели БА и инфаркты, 30,0 % (n = 15) — чистый БА, по 12 % — сосудистую деменцию (n = 6) и БА с БП/ LBD (n = 6). Среди лиц без деменции (n = 91) 28,6% (n = 26) не имели хронических диагностических отклонений, 24,2% (n = 22) имели чистый АтД и 17,6% (n = 16) имели инфаркты. У лиц с деменцией более 50% имели множественные диагнозы (БА, БП/ДТЛ или инфаркты), тогда как у лиц без деменции более 80% имели один диагноз или не имели его вообще. С учетом возраста лица с множественными диагнозами были почти в три раза (ОШ = 2,8; 95% ДИ = 1,2, 6,7) чаще проявляют деменцию по сравнению с теми, у кого один патологический диагноз.

У лиц с деменцией более 50% имели множественные диагнозы (БА, БП/ДТЛ или инфаркты), тогда как у лиц без деменции более 80% имели один диагноз или не имели его вообще. С учетом возраста лица с множественными диагнозами были почти в три раза (ОШ = 2,8; 95% ДИ = 1,2, 6,7) чаще проявляют деменцию по сравнению с теми, у кого один патологический диагноз.

Заключение: У большинства проживающих в общинах пожилых людей имеется патология головного мозга. Люди с деменцией чаще всего имеют множественные патологии головного мозга, что значительно увеличивает вероятность развития деменции.

Похожие статьи

Невропатология пожилых людей без когнитивных нарушений по результатам двух исследований на базе местных сообществ.

Беннетт Д.А., Шнайдер Дж.А., Арванитакис З.

, Келли Дж.Ф., Аггарвал Н.Т., Шах Р.К., Уилсон Р.С.

Беннет Д.А. и соавт.

Неврология. 2006 27 июня; 66 (12): 1837-44. doi: 10.1212/01.wnl.0000219668.47116.e6.

Неврология. 2006.

PMID: 16801647

Клиническое испытание.Нейропатологический исход легких когнитивных нарушений после прогрессирования клинической деменции.

Джича Г.А., Паризи Дж.Е., Диксон Д.В., Джонсон К., Ча Р., Ивник Р.Дж., Тангалос Э.Г., Бове Б.Ф., Кнопман Д.С., Браак Х., Петерсен Р.С. Джича Г.А. и соавт. Арх Нейрол. 2006 г., май; 63(5):674-81. doi: 10.1001/archneur.63.5.674. Арх Нейрол. 2006. PMID: 16682537

Индекс массы тела у пожилых людей ассоциирован с патологией болезни Альцгеймера.

Бухман А.С., Шнайдер Дж.А., Уилсон Р.

С., Бьениас Дж.Л., Беннетт Д.А.

Бухман А.С. и соавт.

Неврология. 2006 12 декабря; 67 (11): 1949-54. doi: 10.1212/01.wnl.0000247046.90574.0f.

Неврология. 2006.

PMID: 17159099Клинико-патологические признаки суицида у пожилых людей: три случая.

Пейса С., Сноудон Дж., Крил Дж., Родригес М. Пейса С. и др. Поведение суицидальной угрозы жизни. 2007 г., декабрь; 37 (6): 648–58. doi: 10.1521/suli.2007.37.6.648. Поведение суицидальной угрозы жизни. 2007. PMID: 18275371 Обзор.

Сосудистые патологии и познание в популяционной когорте пожилых людей.

Фернандо М.С., Инс П.Г.; Исследовательская группа MRC по когнитивным функциям и невропатологии старения. Фернандо М.С. и соавт. J Neurol Sci.

2004 15 ноября; 226 (1-2): 13-7. doi: 10.1016/j.jns.2004.09.004.

J Neurol Sci. 2004.

PMID: 15537512

Обзор.

, Келли Дж.Ф., Аггарвал Н.Т., Шах Р.К., Уилсон Р.С.

Беннет Д.А. и соавт.

Неврология. 2006 27 июня; 66 (12): 1837-44. doi: 10.1212/01.wnl.0000219668.47116.e6.

Неврология. 2006.

PMID: 16801647

Клиническое испытание.

, Келли Дж.Ф., Аггарвал Н.Т., Шах Р.К., Уилсон Р.С.

Беннет Д.А. и соавт.

Неврология. 2006 27 июня; 66 (12): 1837-44. doi: 10.1212/01.wnl.0000219668.47116.e6.

Неврология. 2006.

PMID: 16801647

Клиническое испытание. С., Бьениас Дж.Л., Беннетт Д.А.

Бухман А.С. и соавт.

Неврология. 2006 12 декабря; 67 (11): 1949-54. doi: 10.1212/01.wnl.0000247046.90574.0f.

Неврология. 2006.

PMID: 17159099

С., Бьениас Дж.Л., Беннетт Д.А.

Бухман А.С. и соавт.

Неврология. 2006 12 декабря; 67 (11): 1949-54. doi: 10.1212/01.wnl.0000247046.90574.0f.

Неврология. 2006.

PMID: 17159099 2004 15 ноября; 226 (1-2): 13-7. doi: 10.1016/j.jns.2004.09.004.

J Neurol Sci. 2004.

PMID: 15537512

Обзор.

2004 15 ноября; 226 (1-2): 13-7. doi: 10.1016/j.jns.2004.09.004.

J Neurol Sci. 2004.

PMID: 15537512

Обзор.Посмотреть все похожие статьи

Цитируется

Общие генетические факторы и пути развития болезни Альцгеймера и ишемического инсульта: данные GWAS.

Донг В., Хуан Ю. Донг В. и др. Гены (Базель). 2023 30 января; 14 (2): 353. doi: 10.3390/genes14020353. Гены (Базель). 2023. PMID: 36833280 Бесплатная статья ЧВК. Обзор.

Амилоид-ПЭТ и гиперинтенсивность белого вещества имеют независимые эффекты на исходную когнитивную функцию и синергетические эффекты на продольную исполнительную функцию.

Али Д.Г., Абнер Э.Л., Бахрани А.А., Эль Хули Р.

, Голд Б.Т., Цзян И., Уилкок Д.М., Джича Г.А.

Али Д.Г. и соавт.

наук о мозге. 2023 28 января; 13 (2): 218. doi: 10.3390/brainsci13020218.

наук о мозге. 2023.

PMID: 36831761

Бесплатная статья ЧВК.Синергический эффект профилей AT(N) и депрессии на риск конверсии в деменцию у пациентов с легкими когнитивными нарушениями.

Марки М., Гарсия-Гутьеррес Ф., Орельяна А., Монреаль Л., де Рохас I, Гарсия-Гонсалес П., Пуэрта Р., Оливе С., Кано А., Эрнандес И., Розенде-Рока М., Варгас Л., Тартари Х.П., Эстебан- Де Антонио Э., Боярин У., Риккарди М., Аритон Д.М., Питель В., Алегрет М., Ортега Г., Эспиноса А., Перес-Кордон А., Санабрия А., Муньос Н., Ллеонарт Н., Агилера Н., Гарсия-Санчес А., Аларкон-Мартин Э., Таррага Л., Руис А., Боада М., Валеро С. Марки М. и др. Int J Mol Sci. 2023 10 января; 24 (2): 1371. дои: 10.3390/ijms24021371. Int J Mol Sci.

, Голд Б.Т., Цзян И., Уилкок Д.М., Джича Г.А.

Али Д.Г. и соавт.

наук о мозге. 2023 28 января; 13 (2): 218. doi: 10.3390/brainsci13020218.

наук о мозге. 2023.

PMID: 36831761

Бесплатная статья ЧВК.

, Голд Б.Т., Цзян И., Уилкок Д.М., Джича Г.А.

Али Д.Г. и соавт.

наук о мозге. 2023 28 января; 13 (2): 218. doi: 10.3390/brainsci13020218.

наук о мозге. 2023.

PMID: 36831761

Бесплатная статья ЧВК.