СЧЕТ 73 «РАСЧЕТЫ С ПЕРСОНАЛОМ ПО ПРОЧИМ ОПЕРАЦИЯМ» «ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО — ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ И ИНСТРУКЦИЯ ПО ЕГО ПРИМЕНЕНИЮ» (утв. Приказом Минфина СССР от 01.11.91 N 56) (вместе с «ИНСТРУКЦИЕЙ ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО

отменен/утратил силу Редакция от 01.01.1970 Подробная информация| Наименование документ | «ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО — ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ И ИНСТРУКЦИЯ ПО ЕГО ПРИМЕНЕНИЮ» (утв. Приказом Минфина СССР от 01.11.91 N 56) (вместе с «ИНСТРУКЦИЕЙ ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО — ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ») |

| Вид документа | приказ, инструкция |

| Принявший орган | минфин ссср |

| Номер документа | 56 |

| Дата принятия | 01.01.1970 |

| Дата редакции | 01.01.1970 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | отменен/утратил силу |

| Публикация |

|

| Навигатор | Примечания |

СЧЕТ 73 «РАСЧЕТЫ С ПЕРСОНАЛОМ ПО ПРОЧИМ ОПЕРАЦИЯМ»

Счет 73 «Расчеты с персоналом по прочим операциям» предназначен для обобщения информации о всех видах расчетов с персоналом предприятия, кроме расчетов по оплате труда, расчетов с подотчетными лицами и депонентами.

К счету 73 «Расчеты с персоналом по прочим операциям» могут быть открыты субсчета:

73-1 «Расчеты за товары, проданные в кредит»,

73-2 «Расчеты по предоставленным займам»,

73-3 «Расчеты по возмещению материального ущерба» и др.

На субсчете 73-1 «Расчеты за товары, проданные в кредит» учитываются расчеты с работниками предприятия за товары, проданные им в кредит.

Предприятия, на которых работают лица, купившие товары в кредит, и которые полностью возмещают торговым организациям суммы предоставленного ими покупателям кредита за счет кредита банка, при оплате банком соответствующих расчетных документов дебетуют счет 73 «Расчеты с персоналом по прочим операциям» в корреспонденции со счетом 93 «Кредиты банков для работников».

Предприятия, не пользующиеся кредитами банка для погашения задолженности своих работников за приобретенные ими товары в кредит, на основании выданных этими работниками поручений-обязательств удерживают из их заработной платы суммы очередных платежей, дебетуя счет 70 «Расчеты с персоналом по оплате труда» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами» (по лицевым счетам торговых организаций). По мере перечисления удержанных сумм торговой организации счет 76 «Расчеты с разными дебиторами и кредиторами» дебетуется в корреспонденции со счетами учета денежных средств.

На субсчете 73-2 «Расчеты по предоставленным займам» отражаются расчеты с работниками предприятия по предоставленным им займам (например, на индивидуальное и кооперативное жилищное строительство, приобретение или строительство садовых домиков и благоустройство садовых участков, обзаведение домашним хозяйством и др.).

По дебету счета 73 «Расчеты с персоналом по прочим операциям» отражается сумма предоставленного работнику займа в корреспонденции со счетом 50 «Касса» или 51 «Расчетный счет». Если средства выданы работнику непосредственно банком в счет предоставленного предприятию кредита (без предварительного зачисления этих средств на расчетный счет предприятия), то записи по дебету счета 73 «Расчеты с персоналом по прочим операциям» производятся в корреспонденции со счетом 93 «Кредиты банков для работников».

На сумму платежей, поступивших от работника-заемщика, счет 73 «Расчеты с персоналом по прочим операциям» кредитуется в корреспонденции со счетами 50 «Касса», 51 «Расчетный счет», 70 «Расчеты с персоналом по оплате труда» (в зависимости от принятого порядка платежа).

На субсчете 73-3 «Расчеты по возмещению материального ущерба» учитываются расчеты по возмещению материального ущерба, причиненного работником предприятию в результате недостач и хищений денежных и товарно-материальных ценностей, брака, а также по возмещению других видов ущерба.

В дебет счета 73 «Расчеты с персоналом по прочим операциям» суммы, подлежащие взысканию с виновных лиц, относятся с кредита счетов 84 «Недостачи и потери от порчи ценностей» и 83 «Доходы будущих периодов» (за недостающие товарно-материальные ценности), 28 «Брак в производстве» (за потери от брака продукции) и др.

По кредиту счета 73 «Расчеты с персоналом по прочим операциям» записи производятся в корреспонденции со счетами: учета денежных средств — на суммы внесенных платежей; 70 «Расчеты с персоналом по оплате труда» — на суммы удержаний из заработной платы; 84 «Недостачи и потери от порчи ценностей» — на суммы списанных недостач при отказе во взыскании ввиду необоснованности иска.

Аналитический учет по счету 73 «Расчеты с персоналом по прочим операциям» ведется по работникам предприятия.

Счет 73 «Расчеты с персоналом по прочим операциям»

корреспондирует со счетами:

| по дебету | по кредиту | ||

| 12 | Малоценные и быстроизнашивающиеся предметы | 41 | Товары |

| 44 | Издержки обращения | ||

| 23 | Вспомогательные производства | 50 | Касса |

| 25 | Общепроизводственные расходы | 51 | Расчетный счет |

| 52 | Валютный счет | ||

| 26 | Общехозяйственные расходы | 70 | Расчеты с персоналом по оплате труда |

| 28 | Брак в производстве | ||

| 29 | Обслуживающие производства и хозяйства | 80 | Прибыли и убытки |

| 84 | Недостачи и потери от порчи ценностей | ||

| 44 | Издержки обращения | ||

| 46 | Реализация продукции (работ, услуг) | 93 | Кредиты банков для работников |

| 50 | Касса | ||

| 51 | Расчетный счет | ||

| 52 | Валютный счет | ||

| 56 | Денежные документы | ||

| 57 | |||

| 71 | Расчеты с подотчетными лицами | ||

| 76 | Расчеты с разными дебиторами и кредиторами | ||

| 79 | Внутрихозяйственные расчеты | ||

| 80 | Прибыли и убытки | ||

| 83 | Доходы будущих периодов | ||

| 84 | Недостачи и потери от порчи ценностей | ||

| 88 | Фонды специального назначения | ||

| 93 | Кредиты банков для работников |

Проводки со счетом 73 по расчетам с сотрудниками: таблица

Бухгалтерский счет 73 применяется в проводках по отражению расчетов с персоналом по прочим операциям.

Что отражают на счете 73 «Расчеты с персоналом по прочим операциям»

На данном счете находят отражение практически все виды расчетов с сотрудниками, кроме расчетов по оплате труда и с подотчетными лицами. Подробную информацию о счете 73 можно найти в Плане счетов, утв. Приказом Минфина РФ от 31.10.2000 № 94н.

В частности, на счете 73 находят отражение:

- матпомощь,

- компенсации, выплачиваемые работникам за использование личного имущества,

- льготные займы,

- иные хозоперации по расчету с персоналом.

Аналитика по счету 73 ведется по каждому сотруднику компании.

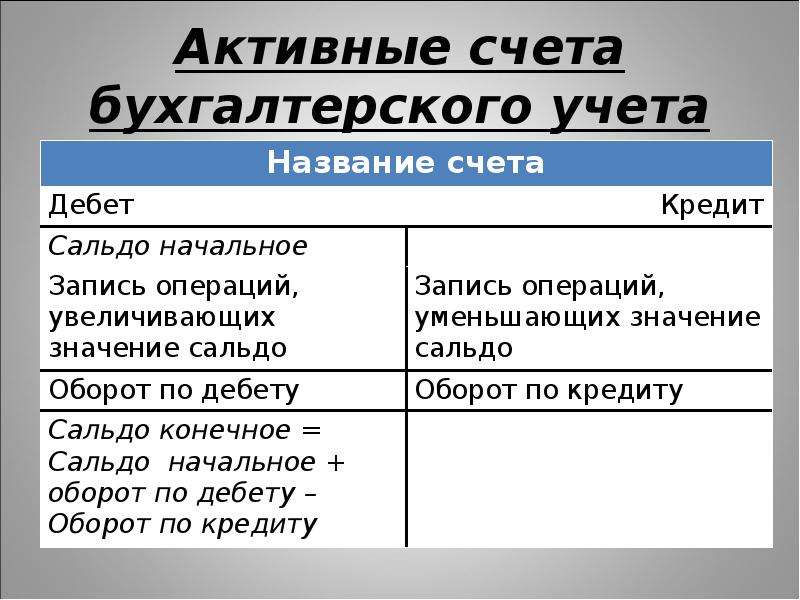

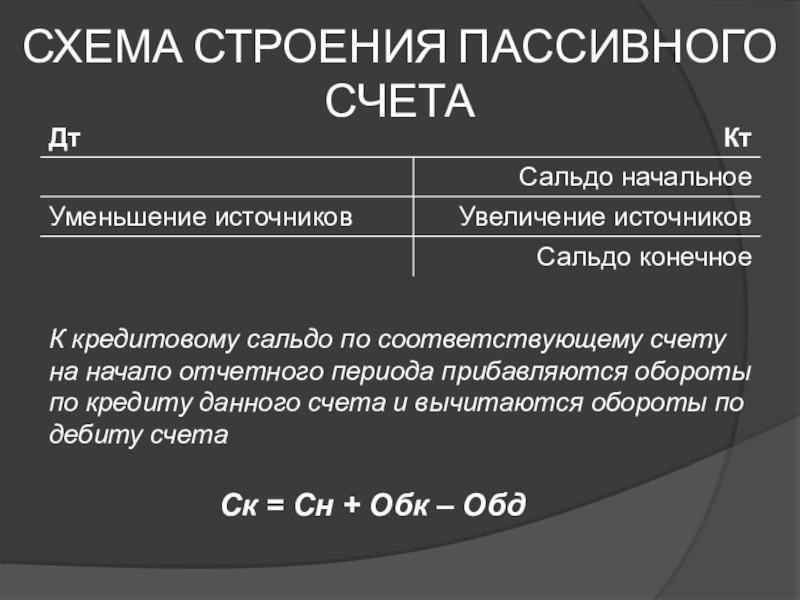

Счет 73 — активный или пассивный?

Операции по расчету с персоналом могут отражаться как по дебету счета 73, так и по кредиту. Соответственно, данный счет является активно-пассивным. Дебетовый остаток счета 73 показывает задолженность работника, кредитовый остаток — задолженность компании.

К счету 73 «Расчеты с персоналом по прочим операциям» Планом счетов предусмотрены дополнительные субсчета:

- 73-1 «Расчеты по предоставленным займам». Субсчет применяют компании, предоставляющие денежные займы работникам: на приобретение (строительство) жилья, садового участка, для обзаведения домашним хозяйством и др.

- 73-2 «Расчеты по возмещению материального ущерба». Используется для отражения расчетов с работником, причинившим организации материальный ущерб: при недостачах, хищениях, допущении брака.

- 73-3 «Прочие расчеты с персоналом». Этот счет применяют для расчетов с работниками по иным операциям, не перечисленным выше. В частности, для отражения компенсаций за использование личного имущества работника.

Типовые проводки по счету 73 в таблице

Мы сгруппировали проводки по счету 73 в удобную таблицу, которую можно при необходимости скачать.

Дебет | Кредит | Содержание операции |

| 73-1 | 50 | Выдали денежный заем сотруднику наличными деньгами |

| 73-1 | 51 | Выдали денежный заем сотруднику безналичными средствами |

| 50 (51, 70) | 73-1 | Получили проценты за пользование заемными деньгами |

| 73-2 | 10 (01, 20, 41…50) | Отразили сумму ущерба, причиненного сотрудником |

| 70 | 73-2 | Удержали из зарплаты работника сумму ущерба согласно приказу руководителя |

| 50 | 73-2 | Работник возместил сумму ущерба наличными деньгами |

| 51 | 73-2 | Работник возместил сумму ущерба перечислением на расчетный счет компании |

| 91-2 | 73-2 | Списали на прочие расходы сумму ущерба |

| 73-3 | 50 (51) | Выплатили возмещение сумм использования личного имущества через кассу или расчетный счет |

| 73-3 | 68, 69 | НДФЛ, страховые взносы по прочим операциям |

| 73-3 | 76 | Отразили страховые платежи по личному страхованию |

| 73-3 | 81 | Выдали собственные акции |

| 73-2 | 99 | Списали сумму ущерба от чрезвычайных событий (пожары, аварии и др.) на виновные лица |

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 73 «РАСЧЕТЫ С ПЕРСОНАЛОМ ПО ПРОЧИМ ОПЕРАЦИЯМ»

- СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 73 «РАСЧЕТЫ С ПЕРСОНАЛОМ ПО ПРОЧИМ ОПЕРАЦИЯМ»

-

счет, предназначенный для обобщения информации о всех видах расчетов с персоналом предприятия, кроме расчетов по оплате труда, расчетов с подотчетными лицами и депонентами. К счету 73 могут быть открыты субсчета: 73-1 «Расчеты за товары, проданные в кредит», 73-2 «Расчеты по предоставленным займам», 73-3 «Расчеты по возмещению материального ущерба» и др.

Аналитический учет по счету 83 ведется по работникам предприятия.

Аналитический учет по счету 83 ведется по работникам предприятия.

Аналитический учет по счету 83 ведется по работникам предприятия.

Аналитический учет по счету 83 ведется по работникам предприятия.Словарь бизнес-терминов. Академик.ру. 2001.

- СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 71 «РАСЧЕТЫ С ПОДОТЧЕТНЫМИ ЛИЦАМИ»

- СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 75 «РАСЧЕТЫ С УЧРЕДИТЕЛЯМИ»

Смотреть что такое «СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 73 «РАСЧЕТЫ С ПЕРСОНАЛОМ ПО ПРОЧИМ ОПЕРАЦИЯМ»» в других словарях:

Счет Бухгалтерского Учета 73 Расчеты С Персоналом По Прочим Операциям — счет, предназначенный для обобщения информации о всех видах расчетов с персоналом предприятия, кроме расчетов по оплате труда, расчетов с подотчетными лицами и депонентами. К счету 73 могут быть открыты субсчета: 73 1 Расчеты за товары, проданные … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 73 РАСЧЕТЫ С ПЕРСОНАЛОМ ПО ПРОЧИМ ОПЕРАЦИЯМ — счет, предназначенный для обобщения информации о всех видах расчетов с персоналом предприятия, кроме расчетов по оплате труда, расчетов с подотчетными лицами и депонентами. К счету 73 могут быть открыты субсчета: 73 1 Расчеты за товары, проданные … Большой экономический словарь

«РАСЧЕТЫ С ПЕРСОНАЛОМ ПО ПРОЧИМ ОПЕРАЦИЯМ» — счет бухгалтерского учета, предназначенный для обобщения информации о всех видах расчетов с персоналом предприятия, кроме расчетов по оплате труда, расчетов с подотчетными лицами и депонентами. К счету Расчеты с персоналом по прочим операциям… … Большой бухгалтерский словарь

Счет Бухгалтерского Учета 93 Кредиты Банков Для Работников — счет, предназначенный для обобщения информации о состоянии кредитов банков, полученных предприятием для выдачи займов работникам на индивидуальное жилищное строительство, на строительство садовых домиков и другие цели, а также для возмещения… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 93 «КРЕДИТЫ БАНКОВ ДЛЯ РАБОТНИКОВ» — счет, предназначенный для обобщения информации о состоянии кредитов банков, полученных предприятием для выдачи займов работникам на индивидуальное жилищное строительство, на строительство садовых домиков и другие цели, а также для возмещения… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 93 КРЕДИТЫ БАНКОВ ДЛЯ РАБОТНИКОВ — счет, предназначенный для обобщения информации о состоянии кредитов банков, полученных предприятием для выдачи займов работникам на индивидуальное жилищное строительство, на строительство садовых домиков и другие цели, а также для возмещения… … Большой экономический словарь

94 счет — Счет 94 «Недостачи и потери от порчи ценностей» предназначен для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей (включая денежные средства), выявленных в процессе их заготовления, хранения и продажи,… … Бухгалтерская энциклопедия

73 счет — Счет 73 «Расчеты с персоналом по прочим операциям» предназначен для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами.

К счету 73 «Расчеты с персоналом по прочим… … Бухгалтерская энциклопедия76 счет — Счет 76 «Расчеты с разными дебиторами и кредиторами» предназначен для обобщения информации о расчетах по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60 75: по имущественному и личному страхованию; по претензиям; по… … Бухгалтерская энциклопедия

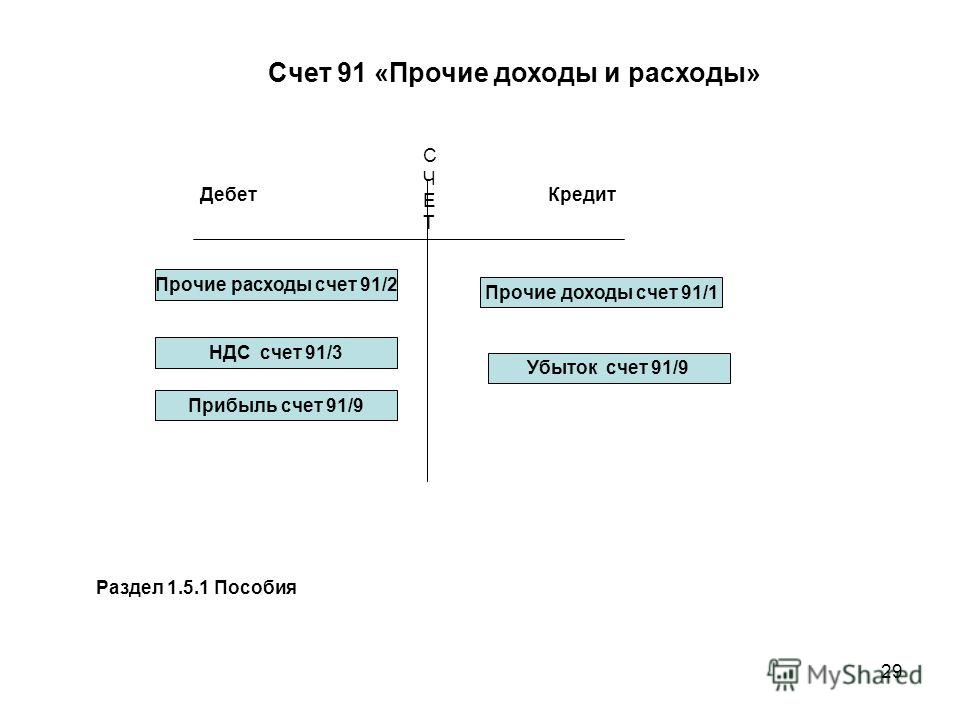

91 счет — Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах отчетного периода. По кредиту счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение: поступления, связанные с… … Бухгалтерская энциклопедия

К счету 73 «Расчеты с персоналом по прочим… … Бухгалтерская энциклопедия

К счету 73 «Расчеты с персоналом по прочим… … Бухгалтерская энциклопедияСчет 73 Расчеты с персоналом по прочим операциям

Дебет счета 73 Расчеты с персоналам по прочим операциям , Кредит счета 94 Недостачи и потери от порчи ценностей [c.165]Дебет счета 73 Расчеты с персоналом по прочим операциям , [c.166]

Например, на субсчете Расчеты по предоставленным займам , открытом к счету 73 Расчеты с персоналом по прочим операциям , отражаются расчеты с работниками по выданным им займам (на индивидуальное жилищное строительство, приобретение садового домика и пр.). Сумму предоставленного работнику займа отражают по дебету этого субсчета в корреспонденции со счетами учета денежных средств (50 Касса , 51 Расчетные счета ). При погашении займа (частичном или полном) дебетуют счета учета денежных средств. [c.377]

Какие отношения между работником и администрацией отражаются на счете 73 Расчеты с персоналом по прочим операциям [c.385]

По мере передачи квартиры сотруднику организации цена реализации относится на дебет счета-73 Расчеты с персоналом по прочим операциям , субсчет 1 Расчеты за товары, проданные в кредит и кредит счета 47 Реализация… . Причем в цену реализации включаются фактические затраты по строительству (не ниже рыночной стоимости) и налог на добавленную стоимость. [c.95]

[c.95]

Доля стоимости квартир, погашаемая за счет средств организации, списывается со счета 73 Расчеты с персоналом по прочим операциям и относится на счет Нераспределенная прибыль (88 — 73). Подоходный налог с члена коллектива, [c.95]

При обнаружении недостачи основных средств их остаточная стоимость, до выявления причин недостачи, списывается по остаточной стоимости на счет 84 Недостачи и потери от порчи ценностей (84 — 47). По мере установления виновного лица сумму ущерба списывают со счета Недостачи и потери… на дебет счета 73 Расчеты с персоналом по прочим операциям , субсчет Расчеты по возмещению материального ущерба . Если же с виновного лица взыскивается рыночная оценка недостающего объекта, разница между остаточной ценой и рыночной стоимостью относится на счет 83 Доходы будущих периодов , субсчет Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей . [c.96]

Получив поручение-обязательство, организация отражает задолженность, с одной стороны, своего сотрудника, а с другой, — торговой организации. Корреспонденция при этом будет составлена по дебету счета 73 Расчеты с персоналом по прочим операциям , субсчет 1 Расчеты за товары, проданные в кредит и кредиту счета 76 Расчеты с разными дебиторами и кредиторами (76) — задолженность торговой организации. [c.423]

Кредиты, получаемые организацией для своих работников, учитываются на счете 93 Кредиты банков для работников , который имеет 3 субсчета 1 — Под товары, проданные в кредит , 2 — На индивидуальное жилищное строительство , 3 — На строительство садовых домиков . При получении такого кредита организация выступает гарантом своевременности возврата банкам ссуд. Получив в банке ссуду (51 — 93), организация выдает ее своему сотруднику (73 — 50). По мере погашения долга работником бухгалтерия организации кредитует счет 73 Расчеты с персоналом по прочим операциям , субсчет 1 — Расчеты за товары, проданные в кредит, или 2 — Расчеты по предоставленным займам и дебетует счет 50 или 70, в зависимости от условий расчета. Получив от сотрудника ссуду, предприятие рассчитывается с банком (93 — 51).

[c.435]

Получив от сотрудника ссуду, предприятие рассчитывается с банком (93 — 51).

[c.435]

При применении нового Плана счетов при установлении виновников брака счет 28 закрывается счетом 76 Расчеты с разными дебиторами и кредиторами , субсчет Расчеты по претензиям , счетом 73 Расчеты с персоналом по прочим операциям , субсчет 2 Расчеты по возмещению материального ущерба . [c.15]

Счет 73 Расчеты с персоналом по прочим операциям (по новому Плану счетов название счета не изменилось) [c.21]

Недостача имущества и его порча в пределах норм естественной убыли относится на издержки производства или обращения, сверх норм — за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации либо уменьшение финансирования (фондов) у бюджетной организации. Если принято решение о взыскании с виновных лиц, то делается соответствующая запись в личной карточке работника при удержании из зарплаты по дебету счета 70 Расчеты по оплате труда или открывается счет 73 Расчеты с персоналом по прочим операциям , субсчет 73-3 Расчеты по возмещению материального ущерба , при погашении частями и кредиту счета 84 Недостачи и потери от порчи ценностей [c.50]

Потери в пределах норм естественной убыли относятся с кредита счета 84 (94) Недостачи и потери от порчи ценностей на издержки производства и обращения, сверх норм — за счет виновных лиц в дебет счета 73 Расчеты с персоналом по прочим операциям . [c.102]

Инвентаризация счета 73 Расчеты с персоналом по прочим операциям проводится по каждому виду операций отдельно. Например, по взятому в кредит товару сверяются данные счета с документами, полученными из торгующих организаций. Займы полученные проверяются вместе с инвентаризацией счета 93 Кредиты банков для работников [c.120]

Счет 70 Расчеты с персоналом по оплате труда Счет 71 Расчеты с подотчетными лицами Счет 73 Расчеты с персоналом по прочим операциям

[c. 137]

137]

Счет 73 Расчеты с персоналом по прочим операциям Счет 75 Расчеты с учредителями Счет 76 Расчеты с разными дебиторами и кредиторами Счет 77 Расчеты с государственным и муниципальным органом Счет 80 Прибыли и убытки Счет 81 Использование прибыли Счет 82 Оценочные резервы Счет 83 Доходы будущих периодов [c.168]

Если взыскание недостач с виновных лиц осуществляется по ценам, превышающим их балансовую стоимость (фактическую себестоимость), то разница между этими ценами и фактической себестоимостью недостающих материалов отражается по дебету счета 73 Расчеты с персоналом по прочим операциям , субсчет 3 Расчеты по возмещению материального ущерба и кредиту счета 83 Доходы будущих периодов . По мере взыскания с материально ответственного лица или виновника недостачи причитающейся суммы эта разница списывается с дебета счета 83 Доходы будущих периодов на кредит счета 80 Прибыли и убытки . [c.120]

Недостачи, выявленные в процессе инвентаризации в текущем году, но относящиеся к прошлым периодам и признанные виновниками, отражаются по дебету счета 84 Недостачи и потери от порчи ценностей и кредиту счета 83 Доходы будущих периодов . Одновременно на сумму недостач дебетуется счет 73 Расчеты с персоналом по прочим операциям , субсчет 3 Расчеты по возмещению материального ущерба и кредитуется счет 84 Недостачи и потери от порчи ценностей . По мере погашения задолженности дебетуется счет 83 Доходы будущих периодов и кредитуется счет 80 Прибыли и убытки . [c.120]

В случае поломки или недостачи МБП сумма ущерба взыскивается с виновных лиц. При этом порядок списания сумм недостач, хищений и потерь от порчи ценностей регулируется законодательством и учредительными документами и оформляется актом на списание (форма № МБ-8). По недостающим (похищенным) или полностью испорченным МБП учет ведется по остаточной стоимости (первоначальная стоимость за минусом суммы начисленного износа), т. е. дебетуется счет 84 Недостачи и потери от порчи ценностей и кредитуется счет 12 МБП по соответствующему субсчету, а затем они списываются с кредита счета 84 Недостачи и потери от порчи ценностей на дебет счета 73 Расчеты с персоналом по прочим операциям , субсчет 3 Расчеты по возмещению материального ущерба . Если взыскание с виновных лиц производится по ценам, превышающим балансовую стоимость недостающих или похищенных ценностей, то разница относится на кредит счета 83 Доходы будущих периодов . По мере взыскания с виновных лиц причитающихся с них сумм дебетуется счет 83 Доходы будущих периодов и кредитуется счет 80 Прибыли и убытки . Расходы на восстановление МБП списываются на дебет тех же счетов производственных затрат, на которых учитывается износ этих предметов (20, 23, 25, 26 и т. п.), с кредита счетов 10 Материалы , 70 Расчеты с персоналом по оплате труда и других.

[c.128]

Если взыскание с виновных лиц производится по ценам, превышающим балансовую стоимость недостающих или похищенных ценностей, то разница относится на кредит счета 83 Доходы будущих периодов . По мере взыскания с виновных лиц причитающихся с них сумм дебетуется счет 83 Доходы будущих периодов и кредитуется счет 80 Прибыли и убытки . Расходы на восстановление МБП списываются на дебет тех же счетов производственных затрат, на которых учитывается износ этих предметов (20, 23, 25, 26 и т. п.), с кредита счетов 10 Материалы , 70 Расчеты с персоналом по оплате труда и других.

[c.128]

Недостачи основных средств списываются за счет виновных лиц по дебету счета 73 Расчеты с персоналом по прочим операциям , субсчет 3 Расчеты по возмещению материального ущерба , а при отсутствии виновников или отказе суда во взыскании — на финансовые результаты организации. [c.160]

Дебет счета 73 Расчеты с персоналом по прочим операциям , субсчет 2 Расчеты по возмещению материального ущерба . Кредит счета 70 Расчеты с персоналом по оплате труда .. .. 1 [c.245]

Но некоторые из них могут быть только активными (счет 73 Расчеты с персоналом по прочим операциям и др.) или только пассивными (счет 66 Расчеты по краткосрочным кредитам и займам и др.). [c.255]

Бухгалтерский учет расчетов с работниками организации, кроме расчетов по оплате труда и расчетов по подотчетным суммам, осуществляется на главном счете 73 Расчеты с персоналом по прочим операциям [c.312]

В бухгалтерских балансах счет 73 Расчеты с персоналом по прочим операциям находит свое отражение во II разделе актива (дебиторская задолженность) и в V разделе пассива (кредиторская задолженность) баланса по статьям соответственно Прочие дебиторы и Прочие кредиторы . [c.312]

Синтетический учет по счету 73 Расчеты с персоналом по прочим операциям ведется в Главной книге в обобщенном виде (без подразделения по субсчетам) и в денежном выражении. [c.312]

К счету 73 Расчеты с персоналом по прочим операциям могут быть открыты субсчета

[c. 313]

313]

Кредит счета 73 Расчеты с персоналом по прочим операциям субсчет Расчеты с работниками по договору страхования . [c.329]

Дебет счета 73 Расчеты с персоналом по прочим операциям — отражена задолженность работника по оплате бланка, [c.120]

Однако, автору представляется более правильным отнесение сумм удержания за недостачи, хищения и т.п. с виновных работников предприятия, предварительно на счет 73 Расчеты с персоналом по прочим операциям . [c.591]

Все виды расчетов с работниками предприятия, кроме расчетов по оплате труда, расчетов с подотчетными лицами учитываются на счете 73 Расчеты с персоналом по прочим операциям . [c.597]

По дебету счета 73 Расчеты с персоналом по прочим операциям отражается сумма предоставленного работнику организации займа в корреспонденции со счетом 50 Касса или 51 Расчетные счета . [c.597]

На сумму платежей, поступивших от работника-заемщика, счет 73 Расчеты с персоналом по прочим операциям кредитуется в корреспонденции со счетами 50 Касса , 51 Расчетные счета , 70 Расчеты с персоналом по оплате труда (в зависимости от принятого порядка платежа). [c.597]

В дебет счета 73 Расчеты с персоналом по прочим операциям суммы, подлежащие взысканию с виновных лиц, относятся с кредита счетов 94 Недостачи и потери от порчи ценностей и 98 Доходы будущих периодов (за недостающие товарно-материальные ценности), 28 Брак в производстве (за потери от брака продукции) и др. [c.597]

По кредиту счета 73 Расчеты с персоналом по прочим операциям записи производятся в корреспонденции со счетами учета денежных средств — на суммы внесенных платежей 70 Расчеты с персоналом по оплате труда — на суммы удержаний из сумм по оплате труда 94 Недостачи и потери от порчи ценностей — на суммы списанных недостач при отказе во взыскании ввиду необоснованности иска. [c.598]

В бухгалтерском учете потери товаров отражаются на счете 84 Недостачи и потери от порчи ценностей , с которого потери списываются, в зависимости от причин потерь, либо на счета издержек обращения, либо на субсчет Расчеты по возмещению материального ущерба счета 73 Расчеты с персоналом по прочим операциям , либо на счет 80 Прибыли и убытки . Экономический интерес представляют потери товаров в составе издержек обращения, связанные с продолжением процесса производства в сфере обращения, а не с халатностью материально ответственных лиц или умышленным нанесением ущерба предприятию. Среди таких объективно обусловленных потерь значатся потери товара от заъеса тары (оприходованного товара может оказаться фактически меньше, т.к. его часть оказалась впитанной в тару), потери при подготовке товаров к продаже в розничной торговле (кости, обрезки, отходы от зачистки животного масла и маргарина, сахарная крошка, очерствение хлебобулочных изделий, скисшие молочные продукты и т.д.).

[c.67]

Экономический интерес представляют потери товаров в составе издержек обращения, связанные с продолжением процесса производства в сфере обращения, а не с халатностью материально ответственных лиц или умышленным нанесением ущерба предприятию. Среди таких объективно обусловленных потерь значатся потери товара от заъеса тары (оприходованного товара может оказаться фактически меньше, т.к. его часть оказалась впитанной в тару), потери при подготовке товаров к продаже в розничной торговле (кости, обрезки, отходы от зачистки животного масла и маргарина, сахарная крошка, очерствение хлебобулочных изделий, скисшие молочные продукты и т.д.).

[c.67]

В дебет счета 76 «Расчеты с разными дебиторами и кредиторами» списываются потери по страховым случаям (уничтожение и порча производственных запасов, готовых изделий и других материальных ценностей и т. п.) с кредита счетов учета производственных запасов, основных средств и др. По дебету счета 76 «Расчеты с разными дебиторами и кредиторами» также отражается сумма страхового возмещения, причитающаяся по договору страхования работника организации в корреспон- -денции со счетом 73 «Расчеты с персоналом по прочим операциям». Суммы страховых возмещений, полученных организацией от страховых организаций в соответствии с договорами страхования, отражаются по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами». Не компенсируемые страховыми возмещениями потери от страховых случаев списываются с кредита счета 76 «Расчеты с разными дебиторами и кредиторами» на счет 99 «Прибыли и убытки». [c.127]

Счет 73 (731, 732, 733) Прочие финансовые доходы

«Прочиe финансовые доходы»

Тема: План счетов бухгалтерского учета Украины, Бухгалтерский учет предприятия.

Счет 73 прeдназначен для учeта доходов, возникающих в ходe финансовой деятельности прeдприятия, в частности дивидендов, процeнтов и других доходов oт финансовой дeятeльности, нe учитываeмых нa счете 72 «Доход oт участия в капиталe».

Тип: Пассивные счета.

Дополнительно: Справочник «Бухгалтерские проводки»

Счет 73 имeет следующие субсчeта:

731 «Дивиденды получeнные»;

732 «Проценты получeнные»;

733 «Прочиe доходы от финансовых операций» [пример применения смотрите на cтpанице Учет уступки права требования].

По кредиту счета отражаeтся признанная сумма дохода, по дeбету — списание крeдитового оборота на счет 79 «Финансовыe рeзультаты».

На субсчeте 731 «Дивиденды получeнные» обобщаeтся информация o надлeжащих дивидендах от других прeдприятий, не являющихся ассоциированными, дочeрними и совмeстными [Дополнительно: Скачайте справочник «Дивиденды»].

На субсчeте 732 «Проценты полученные» обобщаeтся информация о процeнтах по облигациям или другим цeнным бумагам, по которым нe вeдется учет на субсчeте 731 «Дивиденды получeнные», в частности вознаграждения за сданныe в финансовую аренду нeоборотные активы и т. п.

Нa субсчeте 733 «Прочиe доходы от финансовых операций» обобщаeтся информация о другиx доходах от финансовой дeятeльности, нe нашедших отражeния на других субсчeтах счета 73, в частности о доходах от амортизации прeмии по выпущeнным облигациям, a тaкже по срочным депозитным вкладам [смотрите Учет депозитов] .

Смотрите также сборники:

Бухгалтерский учет, Бухгалтерские проводки, Бухгалтерский баланс.

Аналитичecкий учет финансовых доходов вeдeтся по объeктам инвeстирования.

Счет 73 коррeспондируeт:

|

по дeбету с кредитом счeта: 79 «Финансовыe рeзультаты»

|

по крeдиту с дeбетoм счетов: 14 «Долгосрoчныe финансовыe инвeстиции» 18 «Долгоcрочная дeбиторская задолженность и пpочие нeоборотныe aктивы» 30 «Наличность» 31 «Счeта в банках» 34 «Краткосрочныe векселя получeнныe» 35 «Тeкущие финансовые инвeстиции» 37 «Расчeты с разными дeбиторами» 50 «Долгосрочныe ссуды» 52 «Долгосрочныe обязательства по облигациям» 60 «Краткосрочныe ссуды» 67 «Расчeты с участниками» 68 «Расчeты по прочим опeрациям» |

Ещe страницы по темe Счет 73 (721, 722, 723, доходы):

Возмещение материального и других видов ущерба виновными лицами

Отражение в бухгалтерском учете возмещения материального ущерба виновными лицами.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при взыскании материального ущерба по балансовой стоимости имущества, если она равна или выше рыночной цены его приобретения | |||

1 | 73-2 | 94 | Начислена задолженность работнику организации по выявленной потере товарно-материальных ценностей по балансовой стоимости имущества |

Бухгалтерские проводки при взыскании материального ущерба по рыночной цене приобретения имущества, если она выше его балансовой стоимости | |||

1 | 73-2 | 94 | Начислена задолженность работнику организации по выявленной потери товарно-материальных ценностей по балансовой стоимости имущества |

2 | 73-2 | 98-4 | Начислена задолженность по разнице между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам товарно-материальных ценностей в части погашения ее в будущих отчетных периодах |

3 | 73-2 | 91-1 | Отражена задолженность по разнице между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей на прочих доходах организации в части погашения ее в текущем отчетном периоде |

Отражение в бухгалтерском учете предъявления претензий к работникам организации (виновным лицам) по потерям от брака продукции и т. п.

п.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при списании потерь от брака продукции на виновных лиц | |||

1 | 73-2 | 28 | Предъявлена претензия к виновным лицам по возмещению потерь от брака продукции |

Бухгалтерские проводки при предъявлении претензий виновным лицам по браку и т. п. во вспомогательных производствах | |||

1 | 73-2 | 23 | Списана на виновных лиц доля затрат (расходов) вспомогательных производств, приходящаяся на выявленные потери от брака и т. п. при производстве продукции (выполнении работ, оказании услуг) |

Бухгалтерские проводки при предъявлении претензий виновным лицам по браку и т. п. в обслуживающих производствах и хозяйствах | |||

1 | 73-2 | 29 | Списана на виновных лиц доля затрат (расходов) обслуживающих производств и хозяйств, приходящаяся на выявленные потери от брака и т. п. при производстве продукции (выполнении работ, оказании услуг) |

Бухгалтерские проводки при отражении задолженности работника по возмещению документально не подтвержденных денежных средств, полученных им с использованием корпоративной карты организации | |||

1 | 73-2 | 55 субсчет «Специальный карточный счет» | Отражены денежные средства на корпоративной карте, необоснованно снятые работником организации со специального карточного счета |

Бухгалтерские проводки при предъявлении претензий к работникам организации (виновным лицам) по операциям с собственными акциями | |||

1 | 73-2 | 81 | Отнесена на виновное лицо сумма ущерба, причиненного по операциям с собственными акциями |

Отражение в бухгалтерском учете отклонения претензий к работникам организации (виновным лицам) по потерям от брака продукции и т. п.

п.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при отражении суммы недостачи, во взыскании которой с виновных лиц отказано судом | |||

1 | 91-2 | 73-2 | Сумма недостачи, выявленная при проведении инвентаризации, во взыскании которой с виновных лиц отказано судом, включена в состав прочих расходов организации |

Бухгалтерские проводки в случае отклонения претензии к материально-ответственному лицу по недостачам и потерям от порчи материальных ценностей | |||

1 | 94 | 73-2 | Восстановлена сумма по недостачам и потерям от порчи материальных ценностей, при необоснованности претензии к материально-ответственному лицу |

Бухгалтерские проводки в случае отклонения претензии к работнику организации за потери от брака продукции | |||

1 | 73-2 | 28 | Восстановлена (сторнированием) сумма потерь от брака продукции, при необоснованности претензии к работнику организации |

Бухгалтерские проводки при отклонении претензий к работникам организации по браку и т. п. во вспомогательных производствах | |||

1 | 73-2 | 23 | Восстановлена (сторнированием) доля затрат (расходов) вспомогательных производств, приходящаяся на потери от брака и т. |

Бухгалтерские проводки при отклонении претензий к работникам организации по браку и т. п. в обслуживающих производствах и хозяйствах | |||

1 | 73-2 | 29 | Восстановлена (сторнированием) доля затрат (расходов) обслуживающих производств и хозяйств, приходящаяся на потери от брака и т. п. при производстве продукции (выполнении работ, оказании услуг), в случае необоснованности претензии к работнику организации |

Бухгалтерские проводки при отклонении претензий к работникам организации по операциям с собственными акциями | |||

1 | 73-2 | 81 | Восстановлена (сторнированием) сумма потерь по операциям с собственными акциями, при необоснованности претензии к работнику организации |

п. при производстве продукции (выполнении работ, оказании услуг), в случае необоснованности претензии к работнику организации

п. при производстве продукции (выполнении работ, оказании услуг), в случае необоснованности претензии к работнику организацииОтражение в бухгалтерском учете возмещения потерь материальных ценностей и другого ущерба виновными лицами из заработной платы, причитающейся к выплате работникам.

№ | Дебет | Кредит | Содержание операции |

1 | 70 | 73-2 | Удержана из заработной платы работников организации (виновных лиц) полностью или частично сумма возмещения материального (иного) ущерба или |

| 70 | 94 | Погашена недостача (порча) ценностей из заработной платы виновных лиц |

Отражение в бухгалтерском учете добровольного возмещения ущерба работником, виновным в его причинении.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при добровольном возмещении ущерба работником наличными денежными средствами в кассу организации | |||

1 | 50-1 | 73-2 | Внесена в кассу полностью или частично сумма возмещения материального (иного) ущерба работниками организации (виновными лицами) |

Бухгалтерские проводки при добровольном возмещении ущерба работником на расчетный счет организации | |||

1 | 51 | 73-2 | Перечислена на расчетный счет полностью или частично сумма возмещения материального (иного) ущерба работниками организации (виновными лицами) |

Бухгалтерские проводки при добровольном возмещении ущерба работником на специальные счета организации | |||

1 | 55 субсчет «Специальный карточный счет» | 73-2 | Отражены денежные средства на корпоративной карте в сумме полного или частичного возмещения материального (иного) ущерба, погашенного работниками (виновными лицами) на специальный карточный счет организации |

ПРИМЕЧАНИЕ. По соглашению с работодателем допускается погашение ущерба с рассрочкой платежа на основании письменного обязательства работника о возмещении ущерба с указанием конкретных сроков платежей и сумм, вносимых им в счет погашения ущерба в каждый из указанных сроков | |||

Отражение в бухгалтерском учете факта передачи имущества в счет возмещения причиненного ущерба.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки по части погашения долга передачей объектов основных средств | |||

1 | 08-4 | 73-2 | Погашен материальный ущерб виновными лицами передачей основных средств |

Бухгалтерские проводки по части погашения долга передачей оборудования к установке | |||

1 | 07, 15 субсчет «Заготовление и приобретение оборудования» | 73-2 | Погашен материальный ущерб виновными лицами передачей оборудования к установке |

Бухгалтерские проводки по части погашения долга передачей материалов | |||

1 | 10, 15 субсчет «Заготовление и приобретение материалов» | 73-2 | Погашен материальный ущерб виновными лицами передачей материалов |

Бухгалтерские проводки по части погашения долга передачей товаров | |||

1 | 41, 15 субсчет «Заготовление и приобретение товаров» | 73-2 | Погашен материальный ущерб виновными лицами передачей товаров |

Бухгалтерские проводки по части погашения долга ремонтом поврежденного имущества | |||

1 | 76 | 73-2 | Погашен материальный ущерб виновными лицами исправлением (ремонтом) поврежденного имущества за свой счет |

Отражение в бухгалтерском учете возмещения материального (иного) ущерба виновными лицами погашением (взаимозачетом) предстоящей задолженности.

№ | Дебет | Кредит | Содержание операции |

1 | 76 | 73-2 | Выполнен полностью или частично зачет задолженностей организации и работников (виновных лиц) по сумме материального (иного) ущерба |

Отражение в бухгалтерском учете возмещения задолженности по недостачам, выявленным за прошлые годы.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при отражении предстоящих поступлений задолженности по недостачам, выявленным за прошлые годы | |||

1 | 94 | 98-3 | Начислены суммы недостач ценностей, выявленных за прошлые отчетные периоды (до отчетного года), признанных виновными лицами, или суммы, присужденные к взысканию по ним судом и одновременно |

2 | 73-2 | 94 | Списана недостача прошлых лет к взысканию за счет виновных лиц |

Бухгалтерские проводки при возмещении недостач прошлых периодов виновными лицами оплатой в кассу организации | |||

1 | 50 | 73-2 | Внесена в кассу полностью или частично сумма возмещения недостач прошлых периодов работниками организации (виновными лицами) и одновременно |

2 | 98-3 | 91-1 | Списана полностью или частично задолженность по недостачам ценностей, выявленным за прошлые годы на финансовый результат организации в качестве прибыли прошлых лет, выявленной в отчетном году |

Бухгалтерские проводки при возмещении недостач прошлых периодов виновными лицами из заработной платы, причитающейся к выплате работникам | |||

1 | 70 | 73-2 | Удержана из заработной платы работников организации (виновных лиц) полностью или частично сумма возмещения недостач прошлых периодов и одновременно |

2 | 98-3 | 91-1 | Списана полностью или частично задолженность по недостачам ценностей, выявленным за прошлые годы на финансовый результат организации в качестве прибыли прошлых лет, выявленной в отчетном году |

Бухгалтерские проводки при возмещении недостач прошлых периодов виновными лицами передачей имущества (с согласия работодателя) | |||

1 | 07, 08, 10, 41, 15 | 73-2 | Погашена полностью или частично в натуральной форме сумма возмещения недостач прошлых периодов работниками организации (виновными лицами) и одновременно |

2 | 98-3 | 91-1 | Списана полностью или частично задолженность по недостачам ценностей, выявленным за прошлые годы на финансовый результат организации в качестве прибыли прошлых лет, выявленной в отчетном году |

Отражение в бухгалтерском учете возмещения задолженности по разнице между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при начислении разницы между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей и др. | |||

1 | 73-2 | 98-4 | Начислена задолженность по разнице между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей и др. или |

| 73-2 | 91-1 | Отражена задолженность по разнице между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей и др. на прочих доходах организации, если она полностью погашена в данном отчетном периоде |

Бухгалтерские проводки при возмещении потерь материальных ценностей и другого ущерба виновными лицами оплатой в кассу организации | |||

1 | 50 | 73-2 | Внесена в кассу полностью или частично сумма возмещения материального (иного) ущерба работниками организации (виновными лицами) и одновременно |

2 | 98-4 | 91-1 | Списана полностью или частично разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей и др. в прочий доход организации |

Бухгалтерские проводки при возмещении потерь материальных ценностей и другого ущерба виновными лицами из заработной платы, причитающейся к выплате работникам | |||

1 | 70 | 73-2 | Удержана из заработной платы работников организации (виновных лиц) полностью или частично сумма возмещения материального (иного) ущерба и одновременно |

2 | 98-4 | 91-1 | Списана полностью или частично разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей и др. |

Бухгалтерские проводки при возмещении потерь материальных ценностей и другого ущерба виновными лицами передачей имущества (с согласия работодателя) | |||

1 | 07, 08, 10, 41, 15 | 73-2 | Погашена полностью или частично в натуральной форме сумма возмещения материального (иного) ущерба работниками организации (виновными лицами) и одновременно |

2 | 98-4 | 91-1 | Списана полностью или частично разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей и др. в прочий доход организации |

в прочий доход организации

в прочий доход организацииОтражение в бухгалтерском учете возмещения виновным лицом ущерба, связанного с недостачей имущества. Причитающаяся сумма удерживается из заработной платы виновного лица – работника организации. Сумма к возмещению, присужденная судом, превышает сумму убытка от недостачи имущества по данным бухгалтерского учета.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при начислении задолженности работника организации по возмещению материального ущерба | |||

1 | 73-2 | 94 | Убытки от недостачи имущества отнесены на виновное лицо |

2 | 73-2 | 98-4 | Отражена сумма разницы между балансовой стоимостью недостающего имущества и суммой, подлежащей взысканию с виновного лица на основании решения суда |

Бухгалтерские проводки при возмещении ущерба виновным лицом из заработной платы, причитающейся к выплате работнику | |||

1 | 70 | 73-2 | Удержана ежемесячно при каждой выплате заработной платы (за вычетом налога на доходы физических лиц) часть долга работника в соответствии с требованиями статьи 138 ТК РФ до момента полного погашения задолженности по возмещению материального ущерба и одновременно |

2 | 98-4 | 91-1 | Часть доходов будущих периодов пропорционально доле погашенной задолженности работником по возмещению материального ущерба списана на прочие доходы организации текущего (отчетного) периода. |

Часть доходов будущих периодов включена в состав прочих доходов текущего (отчетного) периода одновременно с удержанием недостачи из заработной платы виновного лица

Часть доходов будущих периодов включена в состав прочих доходов текущего (отчетного) периода одновременно с удержанием недостачи из заработной платы виновного лицаОтражение в бухгалтерском учете возмещения ущерба, связанного с кражей (угоном) автомобиля.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при получении суммы страхового возмещения от страховой организации. Организацией-страхователем выполнены все условия для получения страховки, предусмотренные договором и правилами страхования. Сумма страхового возмещения не превышает величину убытков от угона автомобиля | |||

1 | 76-1 | 94 | Отражена сумма недостачи, покрываемая за счет возмещения, выплачиваемого страховщиком, в размере остаточной стоимости угнанного автомобиля |

2 | 51 | 76-1 | Получена сумма страхового возмещения |

3 | 91-2 | 76-1 | Не компенсируемая страховой организацией сумма недостачи, связанная с угоном автомобиля, отнесена на прочие расходы организации |

Бухгалтерские проводки при получении суммы страхового возмещения от страховой организации. Организацией-страхователем выполнены все условия для получения страховки, предусмотренные договором и правилами страхования. Сумма страхового возмещения превышает величину убытков от угона автомобиля | |||

1 | 76-1 | 94 | Отражена сумма недостачи, покрываемая за счет возмещения, выплачиваемого страховщиком, в размере остаточной стоимости угнанного автомобиля |

2 | 76-1 | 98-4 | Разница между суммой страхового возмещения и величиной остаточной стоимости угнанного автомобиля отнесена на доходы будущих периодов |

3 | 51 | 76-1 | Получена сумма страхового возмещения и одновременно |

4 | 98-4 | 91-1 | Поступившая от страховщика сумма страхового возмещения в части превышения недостачи включена в состав прочих доходов |

Бухгалтерские проводки при возмещении убытков виновным лицом (лицами), установленным судом, и определения суммы ущерба, подлежащей возмещению организации | |||

1 | 76-2 | 94 | Отражена сумма недостачи, причитающаяся организации по решению суда |

2 | 76-2 | 98-4 | Разница между суммой возмещения и суммой недостачи отнесена на доходы будущих периодов |

3 | 50, 51 | 76-2 | Получена сумма возмещения и одновременно |

4 | 98-4 | 91-1 | Поступившая от виновного лица (лиц) сумма возмещения в части превышения недостачи включена в состав прочих доходов |

Бухгалтерские проводки при не нахождении виновных лиц, либо если угнанный автомобиль не был застрахован, либо организацией не выполнены условия договора страхования для получения страхового возмещения | |||

1 | 91-2 | 94 | Убытки от угона автомобиля списаны на прочие расходы организации, на основании постановления о приостановлении производства по уголовному делу в связи с отсутствием лица, подлежащего привлечению в качестве обвиняемого |

Проводки по счету 51

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Номер 73 — Теория бухгалтерского учета и иллюстрации, относящиеся к необычным областям отчетности

Департамент транспорта, исследований и специальных программ, Управление управления авиационной информацией

Номер 73

Дата выдачи: 14 июня 1985 г.

Дата: Немедленно

Часть 241

Раздел 2, 8, 15, 16, 17

Подраздел 2-6, 2-7, 2-16, 15-91, 16-95, 17-96, 17-97

Пункты 2-6 (a) — (e), 2-7 (a) — (e)

Недавняя форма 41 отчет содержит ряд очевидных ошибок в следующих элементах данных:

| Прекращенная деятельность | 9600 | 9695 |

| Чрезвычайные статьи | 9700 | 9796 |

| Налог на прибыль, применимый к Чрезвычайные статьи | 9700 | 9797 |

| Эффект налога на прибыль от NOL | 9700 и 9100 | 9797 и 9100 |

Нет никаких расхождений между общепринятыми принципами бухгалтерского учета (GAAP) и нашими r регулирующие принципы бухгалтерского учета и требования к этим статьям.Однако Единая система счетов и отчетов для крупных сертифицированных авиаперевозчиков (14 CFR 241 или USAR) требует конкретных раскрытий и тестов существенности, которые авиаперевозчики должны учитывать при оценке бухгалтерской классификации таких статей.

Как правило, статьи, включенные в указанные выше специальные классификации, должны быть объяснены в сносках к финансовой отчетности по Форме 41 (Приложение P-2) в том периоде, когда данные представлены в Отчете о прибылях и убытках.Такая краткая сноска будет определять характер статьи, которая отличает ее от обычных операций.

НАЛОГ НА ПРИБЫЛЬ

Среди наиболее частых проблем встречаются проблемы, связанные с бухгалтерским учетом и отчетностью по налогу на прибыль.

Например, хотя определения объективных счетов налога на прибыль (9191, 9192 и 9193) в разделе 14 CFR 241 могут показаться слишком сложными и подробными — отражая бурную историю учета и отчетности по налогу на прибыль — бухгалтерский учет Теория Раздел 2-6 14 CFR 241 полностью соответствует GAAP. Однако, похоже, у некоторых перевозчиков есть проблемы с определением или представлением данных по налогу на прибыль из-за сложности учета инвестиционных налоговых кредитов и других налоговых элементов для получения текущих и отложенных частей федерального, государственного, иностранного или других налогов на прибыль.

Однако, похоже, у некоторых перевозчиков есть проблемы с определением или представлением данных по налогу на прибыль из-за сложности учета инвестиционных налоговых кредитов и других налоговых элементов для получения текущих и отложенных частей федерального, государственного, иностранного или других налогов на прибыль.

Довольно спорным вопросом является применение чистых операционных убытков (или чистых операционных убытков) для уменьшения резервов по текущему и внеоборотному подоходному налогу. Согласно общепринятым принципам бухгалтерского учета, как мы их интерпретируем, NOL влияет как на Счет 9100, так и на Счет 9797.

Уменьшение налога на прибыль от переноса операционных убытков предыдущего года (налоговый эффект от NOL), которое показано на счете 9797, также является компонентом налогового резерва счета 9100. Глава 13 Справочника бухгалтеров, шестое издание, Siedler and Carmichael, Editors, Wiley / Ronald, New York 1981, предлагает иллюстрацию новой компании с операционными убытками в размере 400 000 долларов в первый год и прибылью 1 000 000 долларов до вычета налогов во второй год. без постоянных или временных различий и с налоговой ставкой 40%.На второй год существования компании задолженность по налогу на прибыль составляет всего 240 000 долларов, поскольку перенос на будущие периоды без уплаты налогов на 400 000 долларов снижает ее налогооблагаемую прибыль до 600 000 долларов. Как для отчетности по GAAP, так и по Форме 41, График P-1.2, представление финансовой отчетности выглядит следующим образом:

| GAAP / Форма 41 | Сумма | Счет | |||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Прибыль до налогообложения и чрезвычайных статей | 1000000 долларов | 8999 | Резервы по налогу на прибыль: к уплате в настоящее время | 240 000 долларов | Налоговый эффект от переноса NOL | 160 000 | Итого резервы | 400 000 | 9100 | Прибыль до учета чрезвычайных статей | 600 000 | 9199 | Чрезвычайные налоги по статьям: Налоговый эффект NOL | 160,000 | 9797 | Чистая прибыль | 760,000 | 9899 | Итого налоги на прибыль, за вычетом налогового эффекта NOL | 240,000 | N / A |

Это представление финансовой отчетности соответствует требованиям Заключение Совета по принципам бухгалтерского учета No. 9 и 11. Компоненты налогов на прибыль (подлежащие уплате налоги, отложенные налоги и налоговые последствия операционных убытков) должны раскрываться в отчете о прибылях и убытках в соответствии с APB 11. Это Заключение также требует представления внеочередных статей налоговых последствий NOL — когда такие налоговые льготы реализуются в более поздний период. Таким образом, для того, чтобы полностью раскрыть налоговые последствия переноса NOL на Счет 9797, сумма компенсации или избежания налогообложения показана как компонент Счета 9100.

9 и 11. Компоненты налогов на прибыль (подлежащие уплате налоги, отложенные налоги и налоговые последствия операционных убытков) должны раскрываться в отчете о прибылях и убытках в соответствии с APB 11. Это Заключение также требует представления внеочередных статей налоговых последствий NOL — когда такие налоговые льготы реализуются в более поздний период. Таким образом, для того, чтобы полностью раскрыть налоговые последствия переноса NOL на Счет 9797, сумма компенсации или избежания налогообложения показана как компонент Счета 9100.

ПРЕКРАЩЕННЫЕ ОПЕРАЦИИ И ЧРЕЗВЫЧАЙНЫЕ ПУНКТЫ

Эти области объяснены в Приложениях I и II.

Если у вас есть вопросы, свяжитесь с г-ном Дональдом Брайтом по телефону (202) 426-7372.

Робин А. Колдуэлл

Директор

ПРИЛОЖЕНИЯ

Приложение I

Иллюстрации

1. Прекращенная деятельность

Пример А. превышающие годовые доходы авиаперевозчика от перевозок. Несмотря на то, что база обслуживания не является юридическим лицом, которое является юридическим дочерним предприятием авиаперевозчика, она имеет такой существенный размер (как определено в разделах 1-6 14 CFR 241), что авиаперевозчик учитывает ее как нетранспортную организацию. , с собственным отдельным управлением, бухгалтерскими книгами и записями.Финансовые и операционные результаты ремонтной базы в первую очередь влияют на авиаперевозчика в его инвестиционных счетах (A / C 1510) и его неоперационных счетах прибылей и убытков (Функция 8100). В противном случае нетранспортная организация полностью изолирована от транспортного и связанного с транспортом финансового положения и данных о результатах деятельности авиаперевозчика.

Новый лоукостер предлагает купить базу техобслуживания, которая уже много лет работает в убыток. После оценки авиаперевозчик решает прекратить обслуживание базы, а не продавать.Перевозчик закрывает свои накопленные убытки в размере 90 миллионов долларов на счете 1510 (включая выходное пособие сотрудников, убытки от продажи основных средств обслуживания, налоговые корректировки и другие закрывающие расходы) против своих 100 миллионов долларов инвестиций в базу обслуживания. Оставшиеся 10 миллионов долларов инвестиций списываются путем списания на счет 9695 и кредитования на счет 1510.

Оставшиеся 10 миллионов долларов инвестиций списываются путем списания на счет 9695 и кредитования на счет 1510.

Эти записи о прекращенных операциях резюмируются:

Запись для инвестирования 100 миллионов долларов в нетранспортную организацию

Dr.A / C 1510.21 Авансы ассоциированным компаниям — инвестиции в нетранспортное подразделение — 100 000 000 долларов

Кр. A / C 1010 Денежные средства — 100000000 долларов

Запись для регистрации операционных убытков нетранспортной организации за последний отчетный период в размере 20 млн долларов США, в результате чего общие накопленные убытки составят 90 млн долларов США

Dr. A / C 8189.86.0 Доходы от нетранспортных подразделений — 20000000 долларов США

Cr. A / C 1510.22 Авансы ассоциированным компаниям — Накопленные убытки — 20 000 000 долларов

Запись для списания инвестиций и прекращения деятельности

Dr.A / C 9695.2 Убыток от выбытия прекращенной деятельности. — 10 000 000 долларов США

Dr. A / C 1510.22 Авансы ассоциированным компаниям — Накопленные убытки — 90 000 000 долларов США

Кр. A / C 1510.21 Авансы ассоциированным компаниям — инвестиции в нетранспортное подразделение — 100000000 долларов

Пример B. как описано в разделе 1-6 (b) 14 CFR 241) осуществляет только авиатранспортные операции, и его единственным источником других доходов являются побочные и незначительные (нематериальные) доходы, связанные с транспортом, от продажи спиртных напитков на пассажирских рейсах.Он выполняет воздушные перевозки в виде (1) внеплановых пассажирских и грузовых чартеров двумя узкофюзеляжными воздушными судами и (2) внеплановых общегрузных операций с десятью широкофюзеляжными самолетами. Пассажирские самолеты не составляют значительной части парка перевозчика с точки зрения вместимости или долларовой стоимости.

Перевозчик решает продать воздушные суда смешанной конфигурации (пассажирские / грузовые) и сконцентрироваться на чартерных рейсах. Он получает прибыль в размере 200 000 долларов от продажи. Эта статья не подлежит отражению на счете 9695, даже если она может быть существенной статьей в соответствии с критериями раздела 2-7 14 CFR 241.Вместо этого, по определению, это прибыль от выбытия оборудования, которая должна отражаться на счете 8188.5 (включенном в контрольный счет 8189) в соответствии с разделом 5-3 (e) (5) 14 CFR 241. Единственное влияние от ее существенности будет быть пояснительной сноской к Форме 41, Приложение P-2.

Эта статья не подлежит отражению на счете 9695, даже если она может быть существенной статьей в соответствии с критериями раздела 2-7 14 CFR 241.Вместо этого, по определению, это прибыль от выбытия оборудования, которая должна отражаться на счете 8188.5 (включенном в контрольный счет 8189) в соответствии с разделом 5-3 (e) (5) 14 CFR 241. Единственное влияние от ее существенности будет быть пояснительной сноской к Форме 41, Приложение P-2.

Теория бухгалтерского учета — Прекращенная деятельность:

Отличительной чертой решения о классификации в отношении того, учитывается ли объект как прекращенная деятельность, является то, вовлекает ли операция отдельный крупный сегмент бизнеса предприятия.Для авиаперевозчиков это может быть организация, не имеющая отношения к авиаперевозкам, со своими собственными отдельными бухгалтерскими книгами, записями и управлением, например, крупное нетранспортное подразделение или дочерняя компания в отдельном крупном направлении или бизнесе, отличном от операций воздушного транспорта. Примером может служить гостиничный бизнес, который является отдельным и отличным от авиаперевозчика предприятием.

С другой стороны, поэтапный отказ от класса обслуживания или прекращение части направления бизнеса, или смещение маркетингового акцента, или ассортимента продукции — все это решения, которые являются центральными для операций воздушного транспорта страны. авиаперевозчик, который (по APO No.30) не квалифицируются как прекращенная деятельность.

Приложение II

II. Экстраординарные предметы

Пример A — Это необычные предметы:

Авиаперевозчик установил маршрут в развивающуюся страну. Общий годовой операционный доход нового участника составил 15 миллионов долларов. На основании теста на существенность в разделе 2-7 14 CFR 241 следующие операции с убытками являются существенными.

Новый участник понес расходы на улучшение арендованного здания в размере 2 миллионов долларов при создании станции на своем маршруте, отложил 500 000 долларов на разработку и предварительную эксплуатацию и приобрел станцию на 4 доллара. 5 миллионов зданий технического обслуживания исключительно для собственных нужд — без каких-либо услуг для других авиаперевозчиков.

5 миллионов зданий технического обслуживания исключительно для собственных нужд — без каких-либо услуг для других авиаперевозчиков.

Новое правительство пришло к власти и приняло закон, запрещающий перевозчику обслуживать развивающуюся страну (таким образом обесценивая 500 000 долларов отсроченных расходов, записанных на счете 1830). Новое правительство также конфисковало принадлежащее ему 2 миллиона долларов в аренду пассажирского терминала. Здание технического обслуживания было разрушено, что привело к чрезвычайным потерям в результате несчастных случаев в размере 1 000 000 долларов — «франшизы» авиаперевозчика по его страховке.

Эти в высшей степени необычные и разовые / нечастые события — запрет на обслуживание в соответствии с недавно принятым законом (списание 500 000 долларов США), конфискация активов пассажирской станции (2 миллиона долларов США) и ущерб от несчастных случаев на разрушенном техническом обслуживании ( $ 1 млн) должны учитываться следующим образом:

Запись о чрезвычайных убытках,

Dr. A / C 9796 Страна, развивающая чрезвычайные убытки — 3 500 000 долларов

Кр. Неамортизированные затраты на разработку и подготовку к эксплуатации A / C 1830 — 500 000 долларов США

Кр.A / C 1890 Прочие активы — Приказ на выполнение работ в связи с убытками имущества — 3 000 000 долларов

Очевидно, что прирост и убытки от капитальных вложений в основные средства обычно должны регистрироваться на счете 8188.5 «Прибыль и убытки от эксплуатации имущества» в соответствии с разделом 6-1890. (c) 14 CFR 241. Однако чрезвычайно необычные и разовые события, связанные со статьями развивающихся стран, привели к тому, что они были классифицированы по определению как операции, которые должны отражаться на счете 9796 в соответствии с правилами бухгалтерского учета в разделах 2-7 Руководства. 14 CFR 241.

Пример B — Это не экстраординарная статья:

Небольшой авиаперевозчик не ведет постоянные запасы запасных частей для самолетов (мелкие расходные материалы на счете 1300 «Запасные части и материалы» и крупные долларовые, разовые предметы на счете 1608 «Вращающиеся части и узлы летного оборудования»), так как не осознает, что эта процедура необходима (раздел 5-1 (b) 14 CFR 241). Запасные части предназначены для парка перевозчика, а не для перепродажи.

Запасные части предназначены для парка перевозчика, а не для перепродажи.

В конце года аудиторы CPA-фирмы перевозчика обнаруживают, что запасы с чистой балансовой стоимостью 2 миллиона долларов исчезли.Поскольку компания имела неаудированную чистую прибыль в размере 500 000 долларов США при выручке в размере 4 млн долларов США за год до того, как CPA-фирма обнаружила убыток, руководство считает это чрезвычайной статьей, которая должна быть отражена на счете 9796.

Это не исключительная статья, хотя она является капитальным убытком (отражается на счете 8188.5), который является значительным или достаточно существенным для отражения в форме 41, Приложении P-2 в соответствии с критериями, изложенными в разделах 2-7 документа 14 CFR 241.

Теория бухгалтерского учета — экстраординарный Признак:

Согласно ОПБУ и регулирующим принципам бухгалтерского учета в 14 CFR 241, чрезвычайными статьями являются те существенные события или операции, которые являются как необычными, так и нечастыми / разовыми.Таким образом, чрезвычайное событие — это операция, которая не является общей для основной деятельности, приносящей доход, которая составляет основную функцию организации воздушного транспорта. Кроме того, GAAP не включает в себя тест на существенность, подобный тому, который предписан в разделах 2-7 14 CFR 241. Согласно GAAP существенность определяется на основе обоснованного суждения, основанного на существенных обстоятельствах, влияющих на такие операции. Для обеспечения единообразия бухгалтерского учета и отчетности и практического применения в Единую систему счетов и отчетов было включено более конкретное правило.

Если событие представляет собой операцию, обычную для обычной и типичной деятельности, связанной с центральными операциями авиакомпании (включая такие решения, как списание дебиторской задолженности или запасов или утилизация оборудования), оно не является чрезвычайным.

Глава 2: Структура плана счетов | Офис контролера

На этой странице:

Введение

- Государственные университеты должны разделять и отчитываться по различным типам заработанного и полученного финансирования. Для сортировки и классификации финансовых транзакций WSU использует систему планов счетов. План счетов позволяет идентифицировать фонды штата в сравнении с федеральными и местными, ограниченное и неограниченное финансирование, собственность по сравнению с фондами агентств и т. Д.

- В баннере план счетов проявляется в FOAPAL, который действует как номер маршрута или план для правильной сортировки и классификации транзакций.

- План счетов содержит список всех бухгалтерских книг, систематически организованный для облегчения записи / отчетности по транзакциям должным образом.План счетов WSU включает в себя операционную книгу, книгу грантов и главную книгу. См. Раздел «Бухгалтерские книги» ниже для более подробного объяснения каждой бухгалтерской книги.

- Другие элементы в этой главе включают подробное описание последовательности FOAPAL, используемой в Финансах, а также способы использования поиска по коду, подстановочный знак, переводчик для поиска определенных строк программы фонда и организации, а также обсуждение безопасности фонда / организации. .

Для сортировки и классификации финансовых транзакций WSU использует систему планов счетов. План счетов позволяет идентифицировать фонды штата в сравнении с федеральными и местными, ограниченное и неограниченное финансирование, собственность по сравнению с фондами агентств и т. Д.

Для сортировки и классификации финансовых транзакций WSU использует систему планов счетов. План счетов позволяет идентифицировать фонды штата в сравнении с федеральными и местными, ограниченное и неограниченное финансирование, собственность по сравнению с фондами агентств и т. Д.Финансовый год (FY) и период (PD)

| Дата транзакции | Отчетный период | Финансовый год |

|---|---|---|

| 1-31 июля 2020 | 01 | 21 (т.е. 2020-2021) |

| 1-31 августа 2020 | 02 | 21 |

| 1-30 сентября 2020 г. | 03 | 21 |

| 1-31 октября 2020 | 04 | 21 |

| 1-30 ноября 2020 г. | 05 | 21 |

| 1-31 декабря 2020 | 06 | 21 |

| 1-31 января 2021 г. | 07 | 21 |

| 1-29 февраля 2021 г. | 08 | 21 |

| 1-31 марта 2021 г. | 09 | 21 |

1-30 апреля 2021 г. | 10 | 21 |

| 1-31 мая 2021 г. | 11 | 21 |

| 1-30 июня 2021 г. | 12 | 21 |

| Обработка на конец года | 14 (без периода 13) | 21 |

- Финансовый год WSU длится с 1 июля по 30 июня.

- Финансовый год определяется тем, на какой календарный год приходится 30 июня (например, 7/1 / 20-6 / 30/21 => 21 финансовый год).

- Нумерация отчетных периодов начинается с июля = 01, августа = 02 … июня = 12. У нас также есть период 14 для корректировочных записей на конец года. Чтобы быть уверенным, что вы собираете всю информацию за финансовый год, используйте период 14 при запросе.

- Грантовые периоды для каждого гранта основаны на датах начала и окончания конкретного гранта. См. Главу 8 для получения дополнительной информации о грантах.

Открытые отчетные периоды

- Ссылка WINGS Express Finance> Открытые отчетные периоды отображает текущие открытые учетные периоды.

- Не указанные в списке отчетные периоды, которые были в прошлом, закрываются.

- Отчетные периоды обычно закрываются на 4-й рабочий день следующего календарного месяца. (Например, отчетный период за апрель может быть закрыт 5 мая). См. График обработки на веб-сайте Controllers Office. Когда отчетный период закрывается, Дата транзакции и соответствующие даты в документах, которые находятся на рассмотрении, переносятся на следующий отчетный период. Например, для документа с апрельской датой транзакции, который все еще находится на утверждении, когда отчетный период в апреле закрыт, дата транзакции будет автоматически перенесена на майский отчетный период.

- Июньский отчетный период остается открытым дольше июльского календарного месяца, чтобы можно было проводить ежегодные записи закрытия финансового года. См. График закрытия на конец года на веб-сайте Офиса контролера.

- Указанные отчетные периоды открыты. (Одновременно может быть открыто более одного отчетного периода.)

- Бухгалтерские периоды в будущем, которые не указаны в списке, еще не открыты.

- На снимке экрана ниже показан пример вывода.

(Одновременно может быть открыто более одного отчетного периода.)

(Одновременно может быть открыто более одного отчетного периода.)Бухгалтерские книги

- Операционная книга записывает подробную информацию о доходах, расходах и переводах для фонда по организациям, счетам, программам, видам деятельности и местонахождению.Операционная книга запрашивается с помощью ссылок «Бюджет запроса», «Отчет о доступном балансе» и «Сведения о транзакции». Он организован в соответствии с финансовым годом WSU с 1 июля по 30 июня. Просмотрите описания столбцов бюджетных запросов.

- Книга грантов записывает подробную информацию о доходах и расходах / переводах гранта по фондам, организациям, счетам, программам, видам деятельности и местоположениям. Он организован в зависимости от даты начала и окончания каждого конкретного гранта. Например, некоторые гранты рассчитаны на несколько лет, некоторые — с 1 октября по 30 сентября.В Banner Finance гранты обычно назначаются для средств спонсируемых программ (6xxxxx), которые координируются RSP, фондами некоторых заводов (8xxxxx) и фондами некоторых государственных агентств (9xxxxx). Информацию из книги грантов можно получить с помощью запросов WINGS Express Finance, введя число в поле ввода гранта. Результирующий запрос будет отображать GY ##, который представляет год гранта ## и будет совокупным текущим размером гранта с момента начала предоставления гранта.

- Главная книга «GL» записывает подробную информацию об активах, обязательствах, переводах средств и остатке средств для данного фонда по счетам.Этот реестр не так часто запрашивается пользователями в отделах. Это может быть полезно для тех, кто управляет фондами мелких денежных средств (в серии фондов 1xxxxx), фондами дебиторской задолженности (в серии фондов 1xxxxx) или для определения баланса целевого фонда (51xxxx) или квази-целевого фонда (52xxxx). Запрос в Главную книгу осуществляется с помощью отчета Главной книги, см. Главу 9.

FOAPAL

FOAPAL — это план счетов с информацией, необходимой для проводки транзакций в Banner Finance.FOAPAL также используется для запроса данных из системы.

Что означает FOAPAL?

- F = Фонд

- O = Организация

- A = Счет

- P = Программа

- A = Activity

- L = Расположение

При детальном рассмотрении каждой части / элемента FOAPAL можно выделить общие закономерности. Вы можете использовать поиск кода в WINGS Express Finance, чтобы просмотреть список всех или части кодов для данного элемента FOAPAL.

Фонд

Краткое описание ФОНДА: Фонд представляет собой самобалансирующийся набор счетов, указывающий, откуда поступает финансирование покупки или перевода. Например,

- 19xxxx означает, что финансирование поступает из Общего фонда университета:

- 1

Дейтонский кампус, 1

Лейк-кампус, 1Бюджетные операционные фонды BSOM

- 1

Dayton Campus, 1 Lake Campus, 1Средства BSOM, использованные для ежегодного распределения расходов на обработку данных, телекоммуникационных услуг и т. Д., Чистая сумма которых составляет 0 долларов США.Новый 20 ФГ. - 19000x прочие выделенные средства

- 4xxxxx означает, что финансирование поступает из неограниченного Вспомогательного фонда (примеры: 444905 Легкая атлетика, 445005 Парковка и транспорт)

- 5xxxxx означает, что финансирование поступает от Фонда

- 6xxxxx означает, что финансирование поступает из спонсируемых программ (в основном осуществляемых через исследовательские и спонсируемые программы)

- 8xxxxx указывает, что финансирование поступает из фондов завода

- 9xxxxx означает, что финансирование поступает из фондов агентств (других аффилированных неуниверситетских фондов, таких как студенческие клубы)

Чтобы запросить новый фонд, воспользуйтесь формой запроса фонда в системе CaTS ‘ServiceNow.

Фонд и RSP создают свои собственные фонды 5xxxxx и 6xxxxx, поэтому вам нужно будет связаться с ними по мере необходимости для любого нового фонда в этих областях.Организация

Организация входит в операционную книгу и указывает, кто тратит на конкретную покупку. Коды организаций отображаются как 2xxxxx или 4xxxxx. Бюджет, доходы, расходы и обременения / обязательства происходят и регистрируются в организации. Чтобы запросить новую организацию или изменить существующую организацию, воспользуйтесь формой запроса организации в системе CaTS ‘ServiceNow.

Счет

Краткий обзор УЧЕТНОЙ ЗАПИСИ: Учетная запись указывает, какой тип записи записывается. Например,

- 5xxxxx выручка

- 6ххххх заработная плата и пособия

- 71xxxx профессиональные услуги или расходы подрядчика

- 73xxxx расходные материалы

- 74xxxx путешествия

- 75xxxx информация и связь

- 76xxxx техническое обслуживание и ремонт

- 77xxxx разные прочие расходы

- 79xxxx Строительное и капитальное оборудование

Списки всех учетных записей вместе с их подробными описаниями можно просмотреть, просмотрев файлы ниже.В WINGS Express Finance вы можете просмотреть список всех учетных записей вместе с их кратким описанием из 35 символов, перейдя в раздел «Поиск кода», выбрав «Учетная запись» из раскрывающегося списка, выбрав 10000 из раскрывающегося списка строк, затем нажав «Выполнить запрос» ( обратите внимание, что этот вывод включает коды счетов, которые больше не активны на текущую дату). К приведенным ниже документам можно получить доступ через ссылку WINGS Express Finance с пометкой «Переводчик» и включите более подробные определения.

Чтобы запросить новую учетную запись, воспользуйтесь формой запроса учетной записи, программы, действия или местоположения (PDF).

Программа

Краткий обзор ПРОГРАММЫ: Программа указывает цель / миссию транзакции.

Списки программ вместе с их подробными описаниями можно просмотреть, просмотрев файл ниже. В WINGS Express Finance вы можете увидеть список всех программ вместе с их кратким описанием из 35 символов, перейдя в «Поиск кода», выбрав «Программа» в раскрывающемся списке, выбрав 10000 в раскрывающемся списке строк, затем нажав «Выполнить запрос». Примеры часто используемых программных кодов:- 10005 учебно-ведомственные исследования

- 2xxxx исследования с отдельным бюджетом

- 3xxxx общественная служба

- 40005 академическое управление

- 40070 Другая академическая поддержка

- 50005 студенческие услуги

- 60005 институциональная поддержка

- 70005 Эксплуатация и техническое обслуживание завода

- 8xxxx Стипендии и стипендии

- 9xxxx агентские средства, вспомогательные фонды или доход

Программный код по умолчанию используется при использовании индекса для получения вашего фонда / организации / программы.Экземпляры, в которых может потребоваться изменение программы по умолчанию для данной транзакции, включают:

- Расходы на стипендии и стипендии: для транзакций, отправляемых на счет стипендий и стипендий 773xxx, требуется код программы стипендий и стипендий 8xxxx.

- Эксплуатация и техническое обслуживание завода: когда физическое предприятие взимает с других подразделений WSU плату за мелкое строительство или другие возмещения за услуги, программный код должен быть 70005 Эксплуатация и техническое обслуживание завода на обеих сторонах ваучера журнала.

- Разделение затрат на спонсируемые программы: когда транзакция представляет собой разделение затрат на конкретную спонсируемую программу (обозначается с помощью кода деятельности 6xxxxx, соответствующего задействованной спонсируемой программе), тогда для определения стоимости должен использоваться программный код по умолчанию для спонсируемой программы 6xxxxx. -доля сделка.

- Другие существенные транзакции: Каждый раз, когда у вас есть материал транзакции в долларовой сумме для неограниченного фонда, который, как вы знаете, предназначен для программы, отличной от программы по умолчанию для этого фонда и организации, вы можете изменить программный код, чтобы отразить цель этой транзакции. .

Чтобы запросить новую программу, воспользуйтесь формой запроса учетной записи, программы, мероприятия или местонахождения (PDF).

Действия