Счет 84 «Нераспределенная прибыль (непокрытый убыток)» Операции по дебету счета | ||||

1. | Начислены доходы учредителям — физическим лицам, работникам организации | 84 | 70 | ведомость начисления доходов, дивидендов |

2. | Начислены доходы учредителям — юридическим лицам и физическим лицам (не состоящим в штате организации) | 84 | 75 | ведомость начисления доходов, дивидендов |

3. | Направлена часть нераспределенной прибыли дочерним организациям | 84 | 76 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

4. | Зачислена часть нераспределенной прибыли в уставный капитал организации | 84 | 80 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

5. | Зачислена часть нераспределенной прибыли в резервный капитал организации | 84 | 82 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

6. | Зачислена часть нераспределенной прибыли в добавочный капитал организации | 84 | 83 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

7. | Перечислена нераспределенная прибыль на погашение убытков прошлых лет | 84 | 84 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

8. | Направлена часть нераспределенной прибыли на покрытие целевых расходов | 84 | 86 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

9. | Списаны суммы убытка отчетного года | 84 | 99-7 | бухгалтерская справка |

Операции по кредиту счета | ||||

10. | Покрыт убыток организации учредителями | 75 | 84 | решение совета учредителей (общего собрания участников) |

11. | Покрыта часть убытка дочерними организациями | 76 | 84 | бухгалтерская справка |

12. | Списан убыток отчетного года (доведение величины уставного капитала до величины чистых активов организации) | 80 | 84 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

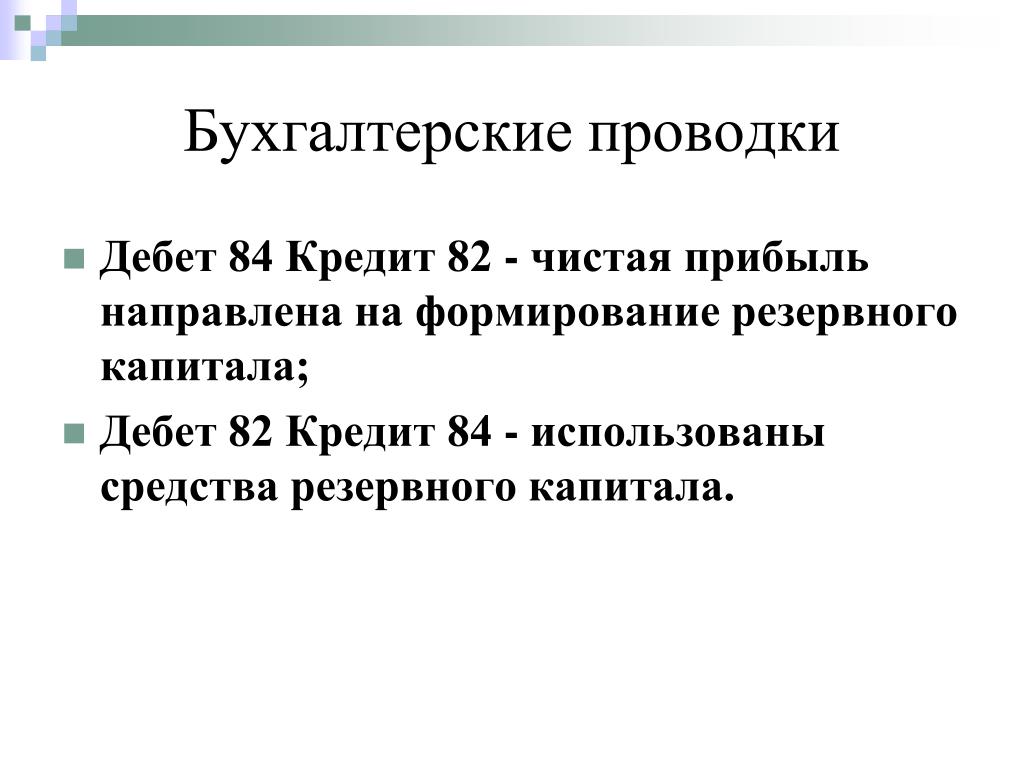

13. | Покрыт убыток отчетного года за счет средств резервного капитала | 82 | 84 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

14. | Покрыт убыток отчетного года за счет средств добавочного капитала | 83 | 84 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

15. | Списан с бухгалтерского баланса убыток отчетного года за счет прибыли прошлых лет | 84 | 84 | решение совета учредителей (общего собрания участников), бухгалтерская справка |

16. | Списана чистая прибыль отчетного года (заключительными оборотами декабря) | 99-7 | 84 | бухгалтерская справка |

Код ТН ВЭД 8544499309. Провода и кабели на напряжение не более 80 в, прочие. Товарная номенклатура внешнеэкономической деятельности ЕАЭС

Технические средства для инвалидов

Двигатели и генераторы электрические. . (НДС):

. (НДС):

0% — 27. Специальные средства для обмена информацией,получения и передачи информации для инвалидов с нарушениями зрения, слуха и голосообразования, которые могут быть использованы только для профилактики инвалидности или реабилитации инвалидов

0% — 36. Специальные технические средства для обучения инвалидов и осуществления ими трудовой деятельности, которые могут быть использованы только для профилактики инвалидности или реабилитации инвалидов

0% — 38. Технические средства для развития у инвалидов навыков ориентации в пространстве, самостоятельного передвижения, повседневного самообслуживания, для тренировки речи, письма и общения, умения различать и сравнивать предметы, средства для обучения программированию, информатике, правилам личной безопасности

Технические средства для развития у инвалидов навыков ориентации в пространстве, самостоятельного передвижения, повседневного самообслуживания, для тренировки речи, письма и общения, умения различать и сравнивать предметы, средства для обучения программированию, информатике, правилам личной безопасности20% — Прочие

Комплектующие для гражданских воздушных судов

Реакторы ядерные; котлы.. (НДС-авиазапчасти):

Федеральный закон 117-ФЗ от 05.08.2000 ГД РФ0% — авиационные двигатели, запасные части и комплектующие изделия, предназначенные для строительства, ремонта и (или) модернизации на территории Российской Федерации гражданских воздушных судов, при условии представления в таможенный орган документа, подтверждающего целевое назначение ввозимого товара

20% — Прочие

Формирование нераспределенной прибыли

В современном мире преобладает рыночная экономика. Цель работы каждого предприятия – получение прибыли. Она образуется путем продажи товаров или оказания услуг, выполнения работ. При этом прибыль не может идти только на развитие предприятия. Часть ее переходит к владельцам организации. Эти суммы заносятся на строку баланса – «Нераспределенная прибыль».

Цель работы каждого предприятия – получение прибыли. Она образуется путем продажи товаров или оказания услуг, выполнения работ. При этом прибыль не может идти только на развитие предприятия. Часть ее переходит к владельцам организации. Эти суммы заносятся на строку баланса – «Нераспределенная прибыль».

Определение: формирование нераспределенной прибыли или убытка на предприятии

Цель работы организации – получения прибыли. Участники, владельцы фирмы желают иметь доход, не зависимо от затраченного на работу времени.

Дадим определение понятию нераспределенная прибыль. Это разница прибыли, налога на нее и оплаты всей задолженности перед поставщиками и сотрудниками. Также ее называют чистой прибылью (далее ЧП). Этой суммой могут распоряжаться только собственники предприятия.

Внимание: помимо прибыли, деятельность организации может приносить убыток. По таким обязательствам также отвечают владельцы.

Для покрытия убытков, НК РФ разрешает владельцам предприятия вносить свои средства.

Статья бухгалтерского баланса «нераспределенная прибыль» прошлых лет отражает данные о суммах дохода и ее движения за отчетный период.

Формирование нераспределенной прибыли в бухгалтерском балансе

Чтобы понять каким образом формируется нераспределенная прибыль, необходимо обратиться к нормативным документам. Этот аспект регулирует Положение по бухгалтерскому учету. В п.66 отражено, что нераспределенная чистая прибыль прошлых лет это капитал организации. Она складывается в результате успешной деятельности предприятия.

Она формирует прибыль и увеличивает ее размеры, тем самым укрепляя финансовое положение фирмы. Пути использования подразделяются на выдачу дивидендов владельцам компании или сохраниться на статье капитала и выражаться в нераспределенной прибыли прошлого года.

Распоряжение нераспределенной прибыли

«Кто имеет право на использование прибыли этого года и нераспределенной прибыли прошлого?» — этим вопросом нередко задаются многие специалисты. Таким правом, согласно нормативным актам, наделены только собственники предприятия. Цели расходования различны, согласно личным потребностям.

Таким правом, согласно нормативным актам, наделены только собственники предприятия. Цели расходования различны, согласно личным потребностям.

Цели расходования нераспределенной прибыли прошлых лет:

- Распределение премий между сотрудниками за плодотворную работу;

- Оплата образовательных курсов;

- Проведение мероприятий для культурного отдыха;

- Проведение спортивных мероприятий;

- Участие в благотворительной акции и т.д.

Внимание: не смотря на неограниченное количество вариантов, в основном прибыль распределяется между владельцами по дивидендам.

Для фиксирования распределения, составляется протокол участников организации. Его подписывают все заинтересованные лица. Иногда, составление протокола упраздняется, и выплаты производят на основании устава. Это возможно лишь в том случае, если в нем указаны:

- Нормативы отчисления сумм на дивиденды;

- Зафиксированы направления использования нераспределенной прибыли прошлых лет.

Производить траты без согласия участников организации запрещено.

Совет: при создании предприятия и его устава занесите данные, куда будет идти нераспределенная прибыль.

Вся сумма со счета «нераспределенная прибыль/убыток» распределяется на собрании акционеров. Оно происходит в текущем году, за прибыль прошедшего. Например, собрание акционеров в январе-феврале 2016г распоряжается ЧП, образовавшейся за 2015г.

Бухгалтерские проводки

Счет 84 «нераспределенная прибыль» в бухгалтерском балансе по определению представляет собой Активно-Пассивный. Он аккумулирует в себе чистую прибыль после уплаты налогов и расчетов с сотрудниками.

К сч.84 открываются субсчета «Переоценка ОС», «Начисление дивидендов», «Отчисления в резервный капитал».

Совет: при распределении прибыли, разделите на отдельные счета нераспределенную прибыль прошлых лет и текущего года.

Рекомендуется, также на сч.84 (из-за отсутствия отдельных счетов), вести учет фондов, по которым распределяется ЧП предприятия. Например, спецфонд акционирования сотрудников, фонд развития фирмы и т.д.

Например, спецфонд акционирования сотрудников, фонд развития фирмы и т.д.

Проводки:

- Дт99-Кт84 (Сч.99 — «Прибыли и убытки», Сч.84 — «Нераспределенная прибыль/убыток»)

Составляется при реформации баланса в заключение оборота за декабрь прошедшего года.

- Дт84-Кт75 и Дт84-Кт70 (Сч.70 – «Расчеты с персоналом по оплате труда», Сч.75 – «Расчеты с учредителями»)

Составляется при распределении прибыли между владельцами предприятия по итогам отчетного года. Такие же проводки составляются при распределении промежуточной прибыли.

- Дт80-Кт84 (Сч.80 – «Уставной капитал»)

Составляется при списании непокрытого убытка, когда размер уставного капитала примерно равен сумме активов.

- Дт82-Кт84 (Сч.82 – «Резервный капитал»)

Составляется при списании непокрытого убытка из средств резервного капитала.

Составляется при списании непокрытого убытка из собственных средств учредителей.

Внимание: внесение личных средств учредителей для покрытия убытков возможно только в простом товариществе.

Помимо счета 84, следует упомянуть счет 99. На нем аккумулируются средства предприятия, которые показывает сальдо дебетовое — прибыль или кредитовое — убыток. Такое сальдо переносится на счет 84.

Дт84-Кт99

Это заключительная бухгалтерская проводка в главной книги за отчетный период.

ЧП – источник развития производства

Согласно законодательным актам, а именно рекомендациям Минфина, разрешается разделять нераспределенную прибыль на несколько частей. В частности ту часть, которая идет на производственное развитие. Это происходит в рамках аналитического учета.

ОС (основные средства) приобретаются за счет собственного капитала предприятия. Это не означает их приобретение из величины ЧП.

Совет: источники финансирования можно выявить доступным способом, проанализировав структуру бухгалтерского баланса.

Анализ покажет, что источники инвестирования (по актуальности):

- За счет ЧП;

- За счет долгосрочных заемных средств;

- За счет проч. кредиторской задолженности.

кредиторской задолженности.

кредиторской задолженности.Нераспределенная прибыль – это наиболее мобильный способ хранения денежных средств, в отличие от добавочного капитала или уставного.

Прибыль позволяет:

- Покрыть убытки;

- Увеличить уставный капитал;

- На ее основании создать фонды.

Внимание: чем больше сумма нераспределенной прибыли, тем более предприятие финансово устойчивое.

В завершении всего вышесказанного необходимо отметить, что, не смотря на то, что распоряжаться нераспределенной прибылью за прошлый год имеют право только владельцы предприятия, она полностью находится в руках главного бухгалтера. Именно этот сотрудник производит расчет ЧП, начисление и объем возможный для выплаты дивидендов и правильное составление бухгалтерских проводок. Главный бухгалтер, при отсутствии на предприятии должности финансового директора, дает советы, куда и в каком объеме следует направить нераспределённую прибыль.

Итоги

Итак, подведем итоги. Цель работы предприятия – получение прибыли. Чем выше размер чистой прибыли, тем больше оно финансово устойчиво и платежеспособно. Нераспределенная прибыль или чистая прибыль представляет собой доход за вычетом уплаты налогов и расчетов с работниками. Распоряжаться ЧП имеют право только владельцы предприятия.

Цель работы предприятия – получение прибыли. Чем выше размер чистой прибыли, тем больше оно финансово устойчиво и платежеспособно. Нераспределенная прибыль или чистая прибыль представляет собой доход за вычетом уплаты налогов и расчетов с работниками. Распоряжаться ЧП имеют право только владельцы предприятия.

По решению участников нераспределенная прибыль может быть направлена на уплату дивидендов, создание спец.фондов, развитие производства. На практике первый вариант, встречается наиболее часто. Для направления средств на дивиденды, должен быть составлен протокол создания акционеров. Подписывается всеми заинтересованными лицами.

В бухгалтерских счетах нераспределенная прибыль аккумулируется на счете 84. С ними в паре работают счета 99, 70, 75, 80, 82.

КОМПЛЕКТ ПРОВОДОВ, ULTRA 40 С РУКАВАМИ, ЧЕРНЫЙ, HD FL 80-84, FXST, FLST 84-99, FXD 91-98 99, ФХД 91-98

Обработка заказов может занять больше времени, чем обычно, из-за проблем с получением и доставкой деталей у производителей. Если вам нужно узнать, есть ли деталь в наличии, пожалуйста, позвоните перед оформлением заказа. Мы делаем все, что в наших силах, чтобы отправить заказ как можно скорее.

Если вам нужно узнать, есть ли деталь в наличии, пожалуйста, позвоните перед оформлением заказа. Мы делаем все, что в наших силах, чтобы отправить заказ как можно скорее.

Новый

Артикул: 28311

доллар США 32.90 32,90 1 32,90

Рассказать другу

КОМПЛЕКТ ПРОВОДОВ, ULTRA 40 С РУКАВАМИ, ЧЕРНЫЙ, H-D FL 80-84, FXST, FLST 84-99, FXD 91-98

- Требуется доставка: Товар требует доставки

- Вес: 1,0 фунта.

- Размеры упаковки: W6.2500 дюймов x высота 2,7500 дюйма x длина 13,2500 дюйма

Всего отзывов (0)

Доверенные специалисты Специалисты по двигателям и запчастям GM

Расположен в США В собственности, эксплуатации и найме

Нужна помощь? Позвоните нам по телефону 888-748-4655с понедельника по четверг с 8:00 до 18:00 по восточному стандартному времени

в пятницу с 8:00 до 17:30 по восточному поясному времени.

Есть вопрос

Напишите нам, и мы свяжемся с вами в течение 24 часов Темп B2B Часто задаваемые вопросы

Есть вопрос

Напишите нам, и мы свяжемся с вами в течение 24 часов Темп B2B Часто задаваемые вопросы Ознакомьтесь с популярными вопросами

Закрывать

%PDF-1.4 % 19103 0 объект > эндообъект внешняя ссылка 19103 378 0000000016 00000 н 0000027016 00000 н 0000027277 00000 н 0000027524 00000 н 0000027575 00000 н 0000027672 00000 н 0000027717 00000 н 0000027777 00000 н 0000027865 00000 н 0000028066 00000 н 0000028483 00000 н 0000028826 00000 н 0000029024 00000 н 0000029218 00000 н 0000029375 00000 н 0000029541 00000 н 0000029738 00000 н 0000030168 00000 н 0000030820 00000 н 0000030996 00000 н 0000031335 00000 н 0000031508 00000 н 0000031712 00000 н 0000031898 00000 н 0000031986 00000 н 0000032423 00000 н 0000032612 00000 н 0000033012 00000 н 0000033224 00000 н 0000033724 00000 н 0000034099 00000 н 0000034255 00000 н 0000034463 00000 н 0000034849 00000 н 0000035170 00000 н 0000035335 00000 н 0000035715 00000 н 0000036009 00000 н 0000036524 00000 н 0000036712 00000 н 0000037147 00000 н 0000037828 00000 н 0000037990 00000 н 0000038257 00000 н 0000038489 00000 н 0000038735 00000 н 0000038887 00000 н 0000039026 00000 н 0000039182 00000 н 0000039341 00000 н 0000039658 00000 н 0000039767 00000 н 0000039915 00000 н 0000040001 00000 н 0000040266 00000 н 0000040426 00000 н 0000040689 00000 н 0000040848 00000 н 0000040937 00000 н 0000041153 00000 н 0000041360 00000 н 0000041707 00000 н 0000041942 00000 н 0000042170 00000 н 0000042358 00000 н 0000042553 00000 н 0000042741 00000 н 0000042903 00000 н 0000042994 00000 н 0000043125 00000 н 0000043329 00000 н 0000043494 00000 н 0000043751 00000 н 0000043912 00000 н 0000044128 00000 н 0000044354 00000 н 0000044554 00000 н 0000044696 00000 н 0000044979 00000 н 0000045306 00000 н 0000045500 00000 н 0000045611 00000 н 0000045798 00000 н 0000045983 00000 н 0000046124 00000 н 0000046241 00000 н 0000046522 00000 н 0000046809 00000 н 0000046969 00000 н 0000047251 00000 н 0000047422 00000 н 0000047593 00000 н 0000047703 00000 н 0000047862 00000 н 0000048087 00000 н 0000048316 00000 н 0000048475 00000 н 0000048615 00000 н 0000049082 00000 н 0000049458 00000 н 0000050071 00000 н 0000050216 00000 н 0000050488 00000 н 0000050759 00000 н 0000051026 00000 н 0000051172 00000 н 0000051296 00000 н 0000051875 00000 н 0000052008 00000 н 0000052386 00000 н 0000052559 00000 н 0000052641 00000 н 0000052762 00000 н 0000052938 00000 н 0000053097 00000 н 0000053655 00000 н 0000053812 00000 н 0000054353 00000 н 0000054535 00000 н 0000055105 00000 н 0000055238 00000 н 0000055670 00000 н 0000055815 00000 н 0000056327 00000 н 0000056495 00000 н 0000057037 00000 н 0000057182 00000 н 0000057689 00000 н 0000057833 00000 н 0000058324 00000 н 0000058479 00000 н 0000058768 00000 н 0000059332 00000 н 0000059482 00000 н 0000059981 00000 н 0000060132 00000 н 0000060635 00000 н 0000060807 00000 н 0000061107 00000 н 0000061702 00000 н 0000061850 00000 н 0000062350 00000 н 0000062508 00000 н 0000063034 00000 н 0000063197 00000 н 0000063755 00000 н 0000063920 00000 н 0000064462 00000 н 0000064616 00000 н 0000065185 00000 н 0000065351 00000 н 0000065650 00000 н 0000066240 00000 н 0000066409 00000 н 0000066711 00000 н 0000067345 00000 н 0000067505 00000 н 0000067791 00000 н 0000068386 00000 н 0000068560 00000 н 0000069119 00000 н 0000069267 00000 н 0000069794 00000 н 0000069954 00000 н 0000070249 00000 н 0000070814 00000 н 0000070976 00000 н 0000071549 00000 н 0000071712 00000 н 0000072301 00000 н 0000072463 00000 н 0000073028 00000 н 0000073201 00000 н 0000073801 00000 н 0000073922 00000 н 0000074311 00000 н 0000074455 00000 н 0000074929 00000 н 0000075081 00000 н 0000075587 00000 н 0000075732 00000 н 0000076286 00000 н 0000076428 00000 н 0000076891 00000 н 0000077063 00000 н 0000077656 00000 н 0000077821 00000 н 0000078363 00000 н 0000078529 00000 н 0000079087 00000 н 0000079242 00000 н 0000079541 00000 н 0000080051 00000 н 0000080228 00000 н 0000080803 00000 н 0000080974 00000 н 0000081534 00000 н 0000081686 00000 н 0000082183 00000 н 0000082336 00000 н 0000082627 00000 н 0000083158 00000 н 0000083317 00000 н 0000083898 00000 н 0000084052 00000 н 0000084575 00000 н 0000084730 00000 н 0000085254 00000 н 0000085411 00000 н 0000085703 00000 н 0000086262 00000 н 0000086406 00000 н 0000086691 00000 н 0000087170 00000 н 0000087361 00000 н 0000087767 00000 н 0000088079 00000 н 0000088272 00000 н 0000088673 00000 н 0000088828 00000 н 0000089034 00000 н 0000089221 00000 н 0000089617 00000 н 0000089983 00000 н 0000090395 00000 н 0000090938 00000 н 0000091114 00000 н 0000091598 00000 н 0000091757 00000 н 0000092260 00000 н 0000092421 00000 н 0000092941 00000 н 0000093093 00000 н 0000093597 00000 н 0000093740 00000 н 0000094241 00000 н 0000094381 00000 н 0000094842 00000 н 0000094989 00000 н 0000095466 00000 н 0000095697 00000 н 0000096024 00000 н 0000096769 00000 н 0000096963 00000 н 0000097270 00000 н 0000097938 00000 н 0000098099 00000 н 0000098392 00000 н 0000098951 00000 н 0000099103 00000 н 0000099594 00000 н 0000099725 00000 н 0000100234 00000 н 0000100376 00000 н 0000100839 00000 н 0000100992 00000 н 0000101502 00000 н 0000101656 00000 н 0000102173 00000 н 0000102313 00000 н 0000102801 00000 н 0000102956 00000 н 0000103244 00000 н 0000103812 00000 н 0000103973 00000 н 0000104533 00000 н 0000104682 00000 н 0000105167 00000 н 0000105313 00000 н 0000105840 00000 н 0000105985 00000 н 0000106258 00000 н 0000106812 00000 н 0000106957 00000 н 0000107447 00000 н 0000107595 00000 н 0000108091 00000 н 0000108253 00000 н 0000108810 00000 н 0000108959 00000 н 0000109492 00000 н 0000109641 00000 н 0000110161 00000 н 0000110331 00000 н 0000110910 00000 н 0000111072 00000 н 0000111632 00000 н 0000111800 00000 н 0000112367 00000 н 0000112524 00000 н 0000113023 00000 н 0000113186 00000 н 0000113766 00000 н 0000113915 00000 н 0000114397 00000 н 0000114525 00000 н 0000115020 00000 н 0000115192 00000 н 0000115794 00000 н 0000115963 00000 н 0000116562 00000 н 0000116710 00000 н 0000117223 00000 н 0000117392 00000 н 0000117693 00000 н 0000118315 00000 н 0000118467 00000 н 0000118991 00000 н 0000119162 00000 н 0000119742 00000 н 0000119880 00000 н 0000120359 00000 н 0000120538 00000 н 0000121147 00000 н 0000121311 00000 н 0000121868 00000 н 0000122045 00000 н 0000122655 00000 н 0000122827 00000 н 0000123435 00000 н 0000123611 00000 н 0000124176 00000 н 0000124347 00000 н 0000124925 00000 н 0000125095 00000 н 0000125642 00000 н 0000125822 00000 н 0000126430 00000 н 0000126545 00000 н 0000126904 00000 н 0000127047 00000 н 0000127212 00000 н 0000127849 00000 н 0000127988 00000 н 0000128539 00000 н 0000128651 00000 н 0000129058 00000 н 0000129160 00000 н 0000129493 00000 н 0000129632 00000 н 0000130155 00000 н 0000130282 00000 н 0000130550 00000 н 0000130912 00000 н 0000131043 00000 н 0000131560 00000 н 0000131827 00000 н 0000132189 00000 н 0000132312 00000 н 0000132763 00000 н 0000132866 00000 н 0000133191 00000 н 0000133385 00000 н 0000134157 00000 н 0000134303 00000 н 0000134857 00000 н 0000135003 00000 н 0000135167 00000 н 0000135872 00000 н 0000136023 00000 н 0000136654 00000 н 0000136807 00000 н 0000137454 00000 н 0000137622 00000 н 0000138298 00000 н 0000138409 00000 н 0000138736 00000 н 0000138859 00000 н 0000139171 00000 н 0000139267 00000 н 0000139497 00000 н 0000139621 00000 н 0000139930 00000 н 0000140058 00000 н 0000140382 00000 н 0000140866 00000 н 0000140963 00000 н 0000008012 00000 н трейлер ]/предыдущая 14561054>> startxref 0 %%EOF 19480 0 объект >поток hyiXS # Rd0

Хаски защищают массивный 84-80, расстроенный из-за Колорадо, для победы на 1-й конференции

Казалось, что «Вашингтон» был на пороге чего-то великого, когда они не смогли закончить матч с Калифорнийским университетом в Лос-Анджелесе в субботу. Что ж, они сохранили хорошее настроение, и сегодня вечером это окупилось, поскольку «Хаски» справились с шокирующим поражением Колорадо со счетом 84–80, отставая от рекордных в карьере Маркуса Цохониса 27 очков. Buffaloes вошли в игру как лучшая команда конференции по расширенным показателям, но упали до 11-4 (5-3) с поражением, в то время как UW улучшилось до 2-11 (1-7).

Что ж, они сохранили хорошее настроение, и сегодня вечером это окупилось, поскольку «Хаски» справились с шокирующим поражением Колорадо со счетом 84–80, отставая от рекордных в карьере Маркуса Цохониса 27 очков. Buffaloes вошли в игру как лучшая команда конференции по расширенным показателям, но упали до 11-4 (5-3) с поражением, в то время как UW улучшилось до 2-11 (1-7).

В первой встрече между этими двумя командами «Хаски» практически мгновенно отстали на 20 очков, и, похоже, так же двигалась и эта команда.«Баффам» удалось сбить нескольких прыгунов со средней дистанции, и «Вашингтон» начал ледяной холод снаружи, так как в первый тайм-аут для СМИ было 6: 0 «Колорадо».

Удары «Хаски» усилились, когда Хамейр Райт сбил трехочковый, а Куэйд Грин и Джамал Бей также нанесли удары издалека, что помогло «Доугс» выйти вперед со счетом 13–11. «Колорадо» тут же вернулся со счетом 10: 0 в ответ. Этот отрезок включал в себя технический фол на тренере Хопкинсе, который (справедливо) думал, что на Куэйде Грине фолили, когда он ехал к кольцу, хотя судьи так и не дали свисток.

Эван Бэтти и Джерайя Хорн несколько раз сокрушали защиту Хаски в ближнем бою и набрали 6 очков, отступив от Эрика Стивенсона из-за угла достаточно близко, чтобы сделать легкий хук, когда ни один защитник UW не пришел, чтобы создать двойную команду. В сумме пара набрала 24 очка в первом тайме.

Колорадо использовал это нападение, чтобы сохранить преимущество в 8–10 очков на протяжении большей части тайма, но «Хаски» запоздали. Маркус Цохонис и Эрик Стивенсон вместе набрали 12 очков за последние 4 минуты тайма, что позволило «Хаски» отстать от двух за 30 секунд до конца при счете 38-36.Вся скамейка встала, хлопая в ладоши, громко крича «Защита!» подбодрить в отсутствие стаи Дога, но Колорадо сделал поздний прыжок на средней дистанции, сделав счет 40-36 к перерыву. Цохонис лидировал с 9 очками за UW, в то время как у «Колорадо» было поразительно 0 потерь и 0 заброшенных трехочковых.

«Баффало» вышли из тайма и забили свой первый трехочковый в игре, но это не было предзнаменованием, поскольку они оставались холодными снаружи, за исключением этого удара. Обе команды были эффективны, хотя и в нападении, поскольку Вашингтон никогда не позволял Колорадо отделяться.Каждая команда набирала очки за 4 владения подряд, прежде чем промах Хаски удержал их на уровне 55-50 в Колорадо.

Обе команды были эффективны, хотя и в нападении, поскольку Вашингтон никогда не позволял Колорадо отделяться.Каждая команда набирала очки за 4 владения подряд, прежде чем промах Хаски удержал их на уровне 55-50 в Колорадо.

Горячая стрельба Вашингтона на улице продолжалась, и Маркус Цохонис и Джамал Бей забили подряд 3-е, дав Хаски первое преимущество с начала 1-го тайма со счетом 58-57. Это привело к редкому отрезку в этой игре, когда ни одна из команд не забивала полные 90 секунд. Коул Баджема дважды владел мячом при возможности быстрого прорыва 2 на 1 и дважды переворачивал мяч. Однако во второй раз он вернулся на площадку, заблокировал удар, а затем добился жесткого отскока в пробке после попытки отката из Колорадо.

«Баффс» вновь заявили о себе, чтобы выйти вперед со счетом 63-60, когда Маркус Цохонис забил трехочковый, на нем фолили, и завершил игру с четырехочковым, вернув UW лидерство. Эрик Стивенсон ненадолго забрал ключи у Цохониса и сделал пару штрафных бросков, за которыми последовал его собственный трехочковый, последний из которых сравнял счет со счетом 69–69 за 6:45 до конца. Однако несколько минут спустя Стивенсон сфолил на МакКинли Райт IV во время драйва и выбыл из игры с 17 очками.

Однако несколько минут спустя Стивенсон сфолил на МакКинли Райт IV во время драйва и выбыл из игры с 17 очками.

Несмотря на возможность стрельбы по скамейке запасных, у Хаски все же была некоторая наступательная огневая мощь. Куэйд Грин и Джамал Бей забили каждый за «Догз», чтобы сохранить узкое преимущество UW на плаву, а затем Маркус Цохонис нанес два оспариваемых броска, последний из которых увеличил «Хаски» со счетом 81–75 за 1 минуту до конца и, похоже, зафиксировал это.

Однако мы говорим о Вашингтоне. Они о проклятых поздних исходах игры. Квейд Грин, который в этом сезоне бросал с линии на 90%, не попал в переднюю часть 1-и-1, а Колорадо вышел прямо на площадку и забил 1-и-1, в результате чего преимущество Хаски сократилось до 3.После того, как Цохонис сбил пару штрафных бросков, а Колорадо получил простой, Куэйд Грин связал мяч на половине поля, а судьи зафиксировали удерживание мяча вместо фола, и владение мячом перешло к Колорадо. Нейт Робертс отлично сыграл в защите, хотя и закрыл МакКинли Райта IV без фола, что вынудило его передать мяч и привело к глубокой тройке в пользу «Колорадо», которая сильно промахнулась. Хамейр Райт обеспечил отскок и сделал 1 из 2 на линии, чтобы гарантировать победу.

Хамейр Райт обеспечил отскок и сделал 1 из 2 на линии, чтобы гарантировать победу.

Это была ночь карьеры для Маркуса Цохониса, который не только установил личный рекорд в 27 очков, но и сделал это с чрезвычайно эффективной стрельбой 9/13.Эрик Стивенсон сделал несколько неудачных бросков, но их было достаточно, чтобы он финишировал с 17 очками. Уверенность Джамала Бея в нападении сохранилась, поскольку он набрал 14 очков за 8 бросков и теперь в течение 3 полных недель выглядел как игрок, которого мы все думали, что он мог бы быть. Куэйд Грин замкнул двузначный список бомбардиров с 11 очками и 5 передачами.

В зависимости от того, как вы на это посмотрите, вы можете считать, что Вашингтону очень повезло выиграть эту игру. Они стреляли 12/25 с дальности 3 очка, а Колорадо — 1/18 из глубины.Если какая-либо из сторон бросает что-то близкое к среднему показателю сезона, то «Хаски» неконкурентоспособны. Тем не менее, у «Колорадо» было всего 1 потеря за 6 минут до конца игры, и они по-прежнему финишировали с преимуществом 10–5. Несмотря на то, что «Колорадо» забивал по своему желанию, внутри «Хаски» уступали только 34–30 по подборам, что для них является значительным улучшением.

Несмотря на то, что «Колорадо» забивал по своему желанию, внутри «Хаски» уступали только 34–30 по подборам, что для них является значительным улучшением.

Не будет безумием сказать, что «Вашингтон» только что сыграл два матча подряд с двумя самыми сильными командами конференции и сумел разделить их, когда обе дошли до финиша.Тренер Хопкинс снова выбрал ротацию из 8 человек, и, похоже, он наконец нашел группу, с которой будет выступать до конца сезона. Трудно поверить, что последние 2 игры более поучительны, чем предыдущие 11, но, учитывая ужесточение ротации и возобновление огня, это может быть.

Если «Хаски» будут играть так, как будто у них есть последние 2 игры до конца сезона, они не станут внезапно чемпионами конференции, но даже что-то близкое к 0,500 финиша до конца сезона будет огромным шагом вперед. откуда этот сезон был (и все еще может быть) направлен.

Вашингтон возвращается на площадку в воскресенье, когда они сыграют с Ютой дома в 1 час на канале Pac-12 Networks.

весменов победили рысей в схватке с проводом к проводу

Следующая игра:

Университет Виннипега

13.11.2021 | 19:00

нояб.13 (сб) / 19:00

Университет Виннипега

История Мужская баскетбольная команда Wesmen продолжала доминировать на домашней площадке над соперниками из Уит Сити в четверг, удерживая Брэндона без броска с игры в течение четырех минут в последние минуты, чтобы уйти с победой на конференции Canada West со счетом 84-80 в Duckworth. Центр.

Центр.

Команда, которая отчаянно нуждалась в каком-нибудь второстепенном голе помимо лучшего бомбардира Дона Дайрита, получила его в нужное время. Спас Николов набрал рекордные 19 очков и сравнял рекорд с 11 подборами, прежде чем сфолил в конце четвертого матча. Американский трансферный защитник Эрик Расин продемонстрировал свой лучший выход в качестве весмена, набрав рекордные в сезоне 16 очков, добавив восемь подборов, четыре передачи и два перехвата. Первокурсник в красной рубашке Эммануэль Томас набрал рекордные для карьеры 13 очков при 6 из 10 бросков, а Дайрит, которому не нужно было так много нести результативную нагрузку, смог внести свой вклад разными способами, потеряв 13 очков и шесть передач. пять подборов и пять перехватов.

Весмены ни разу не проигрывали «Бобкэтс» дома за время правления главного тренера Майка Рэймбо и выиграли 18 из 20 конференций между командами с тех пор, как он возглавил клуб в сезоне 2010-11.

Исход в четверг был далеко не определенным до последних секунд, несмотря на то, что «Рыси» не забили с игры в течение четырех минут, четыре секунды после Джахмаала Гарднера сделал бросок с 4:06 до конца, что увеличило их счет 75-73. После мейка Гарднера Расин попал в тройку, обеспечив счет 7: 2, который навсегда вывел весменов вперед.

После мейка Гарднера Расин попал в тройку, обеспечив счет 7: 2, который навсегда вывел весменов вперед.

Доминик Деннис имел 18 очков, чтобы возглавить Bobcats, которые также получили 17 от Султан Хайдер Бхатти , 12 и 11 подборов от Энтони Цегакеле и 11 от Гарднера, который вступил в игру, забив не менее 20 очков в Бобкэтс первые две игры.

Весмены забили лучший в сезоне 40-процентный результат из трех бросков и 32 из 69 с игры. Они также опередили Bobcats 47-37.

Виннипег отправится в субботу в Брэндон, где две команды снова встретятся в 19:00.м.

Утомленные Клипперс столкнулись с дефицитом 3-1

ЛОС-АНДЖЕЛЕС (AP) — Пол Джордж и Лос-Анджелес Клипперс добились своей доли камбэков в этом сезоне. Возможно, они ударились о стену во время марафонского забега.

«Лос-Анджелес», играя 17-ю игру за 36 дней, проиграл «Финикс Санз» со счетом 84–80 в субботу вечером в четвертой игре финала Западной конференции. «Клипперс» проигрывали со счетом 2:0 в каждой из своих серий в этом постсезонье, но впервые столкнулись с дефицитом 3:1, поскольку пятая игра назначена на вечер понедельника в Финиксе.

«Клипперс» проигрывали со счетом 2:0 в каждой из своих серий в этом постсезонье, но впервые столкнулись с дефицитом 3:1, поскольку пятая игра назначена на вечер понедельника в Финиксе.

«Мы уже были внизу. Это сложно. Мы были прижаты к стене и участвовали в играх на выбывание», — сказал Реджи Джексон, набравший 20 очков.

«Клипперс» сплотились после дефицита в 16 очков в третьей четверти, чтобы приблизиться к одному, но не смогли завершить камбэк. По данным ESPN Stats & Information, они ушли с пола 0 из 12 с шансом сравнять счет или выйти вперед, что является худшим результатом за последние 25 постсезонов.

Лос-Анджелес получил в пределах 71-70 с 10:11, оставшимися до штрафного броска Джорджа, но ни одна из команд не забила снова в течение 3 минут 49 секунд, пока Крис Пол не забил Деандре Эйтону за переулок, чтобы отыграть Феникса на три.«Клипперс» пропустили семь бросков и совершили две потери за этот почти четырехминутный отрезок.

«Мы просто пытались пройти через это, получить прорыв и играть быстрее. Было трудно заставить его проиграть», — сказал Джордж, который набрал 21 очко, но был 5 из 20 с игры и сделал только одну из своих девяти трехочковых попыток.

Было трудно заставить его проиграть», — сказал Джордж, который набрал 21 очко, но был 5 из 20 с игры и сделал только одну из своих девяти трехочковых попыток.

Для команды, которая не отдыхала между сериями, напряженный график может наконец сказаться, особенно против команды «Санз», у которой было семь дней отдыха после победы над «Денвер Наггетс» во втором раунде.

Отсутствие энергии было особенно заметно в двух областях, которые стали основой успеха «Клипперс» в этом сезоне: штрафные броски и трехочковые броски.

«Клипперс» установили рекорд НБА по точности штрафных бросков в регулярном чемпионате (83,9%), но в субботу вечером были 21 из 32, в том числе 8 из 13 в четвертой четверти.

Они были намного хуже из-за дуги, набрав 5 из 31. По данным Sportradar, этот показатель в 16,1% соответствует шестому худшему результату в играх плей-офф НБА, где команда попыталась забить 30 или более трехочковых.

«Может быть. Но это не оправдание в это время сезона», — сказал Лю о факторе усталости. «Ребята могут быть немного уставшими. Нам просто нужно пробиваться».

«Ребята могут быть немного уставшими. Нам просто нужно пробиваться».

«Клипперс» — первая команда, проигравшая первые две игры серии и дважды выигравшая в плей-офф. Они попытаются стать четвертыми, проигравшими 3-1 в финале конференции и ралли. В последний раз это произошло в финале Запада 2016 года, когда Голден Стэйт обыграл Оклахома-Сити.

«Нет права на ошибку.Нам просто нужно выиграть игру вовремя», — сказал Теранс Манн, у которого на скамейке запасных было 12 очков.

«Нужно попробовать пройти игру 5 и быть готовым к форсированию игры 7».

Еще неизвестно, вернется ли Кавай Леонард. Нападающий Матча звезд пропустил шесть игр подряд из-за растяжения правого колена после того, как он набирал в среднем 30,4 очка в плей-офф.

Джордж сказал, что не уверен в статусе Леонарда.

«Если он не на 100%, мы не хотим, чтобы он там был.Это брат и товарищ по команде. Его здоровье в долгосрочной перспективе важнее сейчас», — сказал Джордж.

___

Подробнее AP NBA: https://apnews. com/hub/NBA и https://twitter.com/AP_Sports

com/hub/NBA и https://twitter.com/AP_Sports

%PDF-1.3 % 3530 0 объект > эндообъект внешняя ссылка 3530 1304 0000000016 00000 н 0000026437 00000 н 0000026669 00000 н 0000026727 00000 н 0000033601 00000 н 0000033926 00000 н 0000034013 00000 н 0000034120 00000 н 0000034258 00000 н 0000034314 00000 н 0000034433 00000 н 0000034583 00000 н 0000034716 00000 н 0000034837 00000 н 0000034958 00000 н 0000035016 00000 н 0000035187 00000 н 0000035245 00000 н 0000035412 00000 н 0000035533 00000 н 0000035654 00000 н 0000035712 00000 н 0000035849 00000 н 0000035907 00000 н 0000036045 00000 н 0000036103 00000 н 0000036241 00000 н 0000036299 00000 н 0000036436 00000 н 0000036494 00000 н 0000036633 00000 н 0000036691 00000 н 0000036835 00000 н 0000036893 00000 н 0000037029 00000 н 0000037087 00000 н 0000037222 00000 н 0000037280 00000 н 0000037415 00000 н 0000037473 00000 н 0000037619 00000 н 0000037677 00000 н 0000037814 00000 н 0000037872 00000 н 0000038009 00000 н 0000038067 00000 н 0000038213 00000 н 0000038271 00000 н 0000038417 00000 н 0000038475 00000 н 0000038610 00000 н 0000038668 00000 н 0000038726 00000 н 0000038846 00000 н 0000038903 00000 н 0000039045 00000 н 0000039193 00000 н 0000039251 00000 н 0000039399 00000 н 0000039520 00000 н 0000039641 00000 н 0000039699 00000 н 0000039838 00000 н 0000039896 00000 н 0000040034 00000 н 0000040092 00000 н 0000040232 00000 н 0000040290 00000 н 0000040436 00000 н 0000040494 00000 н 0000040638 00000 н 0000040696 00000 н 0000040832 00000 н 0000040890 00000 н 0000041026 00000 н 0000041084 00000 н 0000041219 00000 н 0000041277 00000 н 0000041413 00000 н 0000041471 00000 н 0000041609 00000 н 0000041667 00000 н 0000041805 00000 н 0000041863 00000 н 0000042000 00000 н 0000042058 00000 н 0000042195 00000 н 0000042336 00000 н 0000042394 00000 н 0000042452 00000 н 0000042580 00000 н 0000042638 00000 н 0000042773 00000 н 0000042831 00000 н 0000042989 00000 н 0000043047 00000 н 0000043202 00000 н 0000043260 00000 н 0000043398 00000 н 0000043456 00000 н 0000043514 00000 н 0000043662 00000 н 0000043804 00000 н 0000043862 00000 н 0000044033 00000 н 0000044091 00000 н 0000044258 00000 н 0000044379 00000 н 0000044500 00000 н 0000044558 00000 н 0000044695 00000 н 0000044753 00000 н 0000044891 00000 н 0000044949 00000 н 0000045087 00000 н 0000045145 00000 н 0000045282 00000 н 0000045340 00000 н 0000045479 00000 н 0000045537 00000 н 0000045681 00000 н 0000045739 00000 н 0000045875 00000 н 0000045933 00000 н 0000046068 00000 н 0000046126 00000 н 0000046261 00000 н 0000046319 00000 н 0000046465 00000 н 0000046523 00000 н 0000046660 00000 н 0000046718 00000 н 0000046855 00000 н 0000046913 00000 н 0000047059 00000 н 0000047117 00000 н 0000047263 00000 н 0000047321 00000 н 0000047456 00000 н 0000047514 00000 н 0000047572 00000 н 0000047629 00000 н 0000047749 00000 н 0000047891 00000 н 0000048041 00000 н 0000048173 00000 н 0000048292 00000 н 0000048350 00000 н 0000048496 00000 н 0000048628 00000 н 0000048747 00000 н 0000048805 00000 н 0000048953 00000 н 0000049078 00000 н 0000049220 00000 н 0000049277 00000 н 0000049425 00000 н 0000049556 00000 н 0000049698 00000 н 0000049754 00000 н 0000049925 00000 н 0000050046 00000 н 0000050167 00000 н 0000050225 00000 н 0000050392 00000 н 0000050517 00000 н 0000050574 00000 н 0000050716 00000 н 0000050864 00000 н 0000050920 00000 н 0000051067 00000 н 0000051209 00000 н 0000051340 00000 н 0000051396 00000 н 0000051544 00000 н 0000051600 00000 н 0000051731 00000 н 0000051788 00000 н 0000051919 00000 н 0000051976 00000 н 0000052132 00000 н 0000052188 00000 н 0000052326 00000 н 0000052382 00000 н 0000052540 00000 н 0000052596 00000 н 0000052736 00000 н 0000052792 00000 н 0000052925 00000 н 0000052981 00000 н 0000053112 00000 н 0000053169 00000 н 0000053318 00000 н 0000053374 00000 н 0000053505 00000 н 0000053561 00000 н 0000053694 00000 н 0000053750 00000 н 0000053806 00000 н 0000053863 00000 н 0000054009 00000 н 0000054128 00000 н 0000054298 00000 н 0000054419 00000 н 0000054540 00000 н 0000054598 00000 н 0000054764 00000 н 0000054889 00000 н 0000055031 00000 н 0000055088 00000 н 0000055258 00000 н 0000055316 00000 н 0000055437 00000 н 0000055558 00000 н 0000055616 00000 н 0000055755 00000 н 0000055813 00000 н 0000055997 00000 н 0000056055 00000 н 0000056193 00000 н 0000056333 00000 н 0000056391 00000 н 0000056449 00000 н 0000056593 00000 н 0000056651 00000 н 0000056795 00000 н 0000056853 00000 н 0000056989 00000 н 0000057047 00000 н 0000057183 00000 н 0000057241 00000 н 0000057377 00000 н 0000057435 00000 н 0000057570 00000 н 0000057628 00000 н 0000057774 00000 н 0000057832 00000 н 0000057969 00000 н 0000058027 00000 н 0000058164 00000 н 0000058222 00000 н 0000058363 00000 н 0000058421 00000 н 0000058545 00000 н 0000058603 00000 н 0000058731 00000 н 0000058789 00000 н 0000058930 00000 н 0000058988 00000 н 0000059123 00000 н 0000059181 00000 н 0000059316 00000 н 0000059374 00000 н 0000059552 00000 н 0000059610 00000 н 0000059768 00000 н 0000059826 00000 н 0000059964 00000 н 0000060022 00000 н 0000060080 00000 н 0000060138 00000 н 0000060274 00000 н 0000060331 00000 н 0000060477 00000 н 0000060535 00000 н 0000060683 00000 н 0000060741 00000 н 0000060875 00000 н 0000060932 00000 н 0000061067 00000 н 0000061125 00000 н 0000061271 00000 н 0000061329 00000 н 0000061456 00000 н 0000061514 00000 н 0000061646 00000 н 0000061704 00000 н 0000061846 00000 н 0000061903 00000 н 0000062045 00000 н 0000062103 00000 н 0000062243 00000 н 0000062300 00000 н 0000062458 00000 н 0000062515 00000 н 0000062659 00000 н 0000062717 00000 н 0000062861 00000 н 0000062919 00000 н 0000063073 00000 н 0000063131 00000 н 0000063274 00000 н 0000063332 00000 н 0000063490 00000 н 0000063548 00000 н 0000063684 00000 н 0000063741 00000 н 0000063877 00000 н 0000063934 00000 н 0000064071 00000 н 0000064129 00000 н 0000064266 00000 н 0000064324 00000 н 0000064461 00000 н 0000064519 00000 н 0000064682 00000 н 0000064739 00000 н 0000064902 00000 н 0000064960 00000 н 0000065094 00000 н 0000065151 00000 н 0000065286 00000 н 0000065344 00000 н 0000065479 00000 н 0000065537 00000 н 0000065697 00000 н 0000065754 00000 н 0000065915 00000 н 0000065973 00000 н 0000066119 00000 н 0000066177 00000 н 0000066326 00000 н 0000066384 00000 н 0000066533 00000 н 0000066591 00000 н 0000066740 00000 н 0000066798 00000 н 0000066975 00000 н 0000067033 00000 н 0000067175 00000 н 0000067232 00000 н 0000067372 00000 н 0000067429 00000 н 0000067569 00000 н 0000067627 00000 н 0000067793 00000 н 0000067851 00000 н 0000067987 00000 н 0000068045 00000 н 0000068189 00000 н 0000068247 00000 н 0000068413 00000 н 0000068471 00000 н 0000068644 00000 н 0000068702 00000 н 0000068840 00000 н 0000068897 00000 н 0000069036 00000 н 0000069094 00000 н 0000069233 00000 н 0000069291 00000 н 0000069456 00000 н 0000069513 00000 н 0000069649 00000 н 0000069706 00000 н 0000069843 00000 н 0000069901 00000 н 0000070038 00000 н 0000070096 00000 н 0000070233 00000 н 0000070291 00000 н 0000070454 00000 н 0000070511 00000 н 0000070674 00000 н 0000070732 00000 н 0000070895 00000 н 0000070953 00000 н 0000071097 00000 н 0000071154 00000 н 0000071296 00000 н 0000071354 00000 н 0000071514 00000 н 0000071571 00000 н 0000071723 00000 н 0000071781 00000 н 0000071918 00000 н 0000071975 00000 н 0000072139 00000 н 0000072196 00000 н 0000072356 00000 н 0000072414 00000 н 0000072602 00000 н 0000072660 00000 н 0000072796 00000 н 0000072853 00000 н 0000072989 00000 н 0000073047 00000 н 0000073183 00000 н 0000073241 00000 н 0000073377 00000 н 0000073435 00000 н 0000073597 00000 н 0000073654 00000 н 0000073800 00000 н 0000073858 00000 н 0000074032 00000 н 0000074090 00000 н 0000074148 00000 н 0000074206 00000 н 0000074344 00000 н 0000074402 00000 н 0000074560 00000 н 0000074618 00000 н 0000074796 00000 н 0000074854 00000 н 0000074989 00000 н 0000075047 00000 н 0000075182 00000 н 0000075240 00000 н 0000075381 00000 н 0000075439 00000 н 0000075567 00000 н 0000075625 00000 н 0000075749 00000 н 0000075807 00000 н 0000075948 00000 н 0000076006 00000 н 0000076143 00000 н 0000076201 00000 н 0000076338 00000 н 0000076396 00000 н 0000076559 00000 н 0000076705 00000 н 0000076763 00000 н 0000076821 00000 н 0000076995 00000 н 0000077053 00000 н 0000077188 00000 н 0000077246 00000 н 0000077382 00000 н 0000077440 00000 н 0000077576 00000 н 0000077634 00000 н 0000077770 00000 н 0000077828 00000 н 0000077989 00000 н 0000078047 00000 н 0000078208 00000 н 0000078266 00000 н 0000078410 00000 н 0000078468 00000 н 0000078608 00000 н 0000078666 00000 н 0000078832 00000 н 0000078890 00000 н 0000079028 00000 н 0000079086 00000 н 0000079250 00000 н 0000079308 00000 н 0000079492 00000 н 0000079550 00000 н 0000079689 00000 н 0000079747 00000 н 0000079912 00000 н 0000079970 00000 н 0000080028 00000 н 0000080085 00000 н 0000080220 00000 н 0000080277 00000 н 0000080435 00000 н 0000080492 00000 н 0000080629 00000 н 0000080686 00000 н 0000080849 00000 н 0000080906 00000 н 0000081041 00000 н 0000081098 00000 н 0000081233 00000 н 0000081290 00000 н 0000081451 00000 н 0000081508 00000 н 0000081565 00000 н 0000081623 00000 н 0000081759 00000 н 0000081816 00000 н 0000081962 00000 н 0000082020 00000 н 0000082168 00000 н 0000082226 00000 н 0000082360 00000 н 0000082417 00000 н 0000082552 00000 н 0000082610 00000 н 0000082756 00000 н 0000082814 00000 н 0000082941 00000 н 0000082999 00000 н 0000083131 00000 н 0000083189 00000 н 0000083331 00000 н 0000083388 00000 н 0000083530 00000 н 0000083588 00000 н 0000083728 00000 н 0000083785 00000 н 0000083943 00000 н 0000084000 00000 н 0000084144 00000 н 0000084202 00000 н 0000084346 00000 н 0000084404 00000 н 0000084558 00000 н 0000084616 00000 н 0000084759 00000 н 0000084817 00000 н 0000084975 00000 н 0000085033 00000 н 0000085169 00000 н 0000085226 00000 н 0000085362 00000 н 0000085419 00000 н 0000085556 00000 н 0000085614 00000 н 0000085751 00000 н 0000085809 00000 н 0000085946 00000 н 0000086004 00000 н 0000086167 00000 н 0000086224 00000 н 0000086387 00000 н 0000086445 00000 н 0000086579 00000 н 0000086636 00000 н 0000086771 00000 н 0000086829 00000 н 0000086964 00000 н 0000087022 00000 н 0000087182 00000 н 0000087239 00000 н 0000087400 00000 н 0000087458 00000 н 0000087604 00000 н 0000087662 00000 н 0000087811 00000 н 0000087869 00000 н 0000088018 00000 н 0000088076 00000 н 0000088225 00000 н 0000088283 00000 н 0000088460 00000 н 0000088518 00000 н 0000088660 00000 н 0000088717 00000 н 0000088857 00000 н 0000088914 00000 н 0000089054 00000 н 0000089112 00000 н 0000089278 00000 н 0000089336 00000 н 0000089472 00000 н 0000089530 00000 н 0000089674 00000 н 0000089732 00000 н 0000089898 00000 н 0000089956 00000 н 00000

00000 н 0000090187 00000 н 0000090325 00000 н 0000090382 00000 н 0000090521 00000 н 0000090579 00000 н 0000090718 00000 н 0000090776 00000 н 0000090941 00000 н 0000090998 00000 н 0000091134 00000 н 0000091191 00000 н 0000091328 00000 н 0000091386 00000 н 0000091523 00000 н 0000091581 00000 н 0000091718 00000 н 0000091776 00000 н 0000091939 00000 н 0000091996 00000 н 0000092159 00000 н 0000092217 00000 н 0000092380 00000 н 0000092438 00000 н 0000092582 00000 н 0000092639 00000 н 0000092781 00000 н 0000092839 00000 н 0000092999 00000 н 0000093056 00000 н 0000093208 00000 н 0000093266 00000 н 0000093403 00000 н 0000093460 00000 н 0000093624 00000 н 0000093681 00000 н 0000093841 00000 н 0000093899 00000 н 0000094087 00000 н 0000094145 00000 н 0000094281 00000 н 0000094338 00000 н 0000094474 00000 н 0000094532 00000 н 0000094668 00000 н 0000094726 00000 н 0000094862 00000 н 0000094920 00000 н 0000095082 00000 н 0000095139 00000 н 0000095285 00000 н 0000095343 00000 н 0000095517 00000 н 0000095575 00000 н 0000095633 00000 н 0000095691 00000 н 0000095829 00000 н 0000095887 00000 н 0000096045 00000 н 0000096103 00000 н 0000096281 00000 н 0000096339 00000 н 0000096474 00000 н 0000096532 00000 н 0000096667 00000 н 0000096725 00000 н 0000096866 00000 н 0000096924 00000 н 0000097052 00000 н 0000097110 00000 н 0000097234 00000 н 0000097292 00000 н 0000097433 00000 н 0000097491 00000 н 0000097628 00000 н 0000097686 00000 н 0000097823 00000 н 0000097881 00000 н 0000098044 00000 н 0000098102 00000 н 0000098237 00000 н 0000098295 00000 н 0000098431 00000 н 0000098489 00000 н 0000098625 00000 н 0000098683 00000 н 0000098819 00000 н 0000098877 00000 н 0000099045 00000 н 0000099103 00000 н 0000099264 00000 н 0000099322 00000 н 0000099466 00000 н 0000099524 00000 н 0000099670 00000 н 0000099728 00000 н 0000099902 00000 н 0000099960 00000 н 0000100100 00000 н 0000100158 00000 н 0000100324 00000 н 0000100382 00000 н 0000100520 00000 н 0000100684 00000 н 0000100742 00000 н 0000100800 00000 н 0000100984 00000 н 0000101042 00000 н 0000101181 00000 н 0000101239 00000 н 0000101404 00000 н 0000101462 00000 н 0000101520 00000 н 0000101576 00000 н 0000101709 00000 н 0000101765 00000 н 0000101896 00000 н 0000101952 00000 н 0000102101 00000 н 0000102157 00000 н 0000102288 00000 н 0000102345 00000 н 0000102478 00000 н 0000102534 00000 н 0000102674 00000 н 0000102730 00000 н 0000102888 00000 н 0000102944 00000 н 0000103082 00000 н 0000103138 00000 н 0000103294 00000 н 0000103350 00000 н 0000103481 00000 н 0000103538 00000 н 0000103669 00000 н 0000103726 00000 н 0000103874 00000 н 0000103930 00000 н 0000103986 00000 н 0000104043 00000 н 0000104180 00000 н 0000104237 00000 н 0000104371 00000 н 0000104428 00000 н 0000104562 00000 н 0000104619 00000 н 0000104764 00000 н 0000104821 00000 н 0000104979 00000 н 0000105036 00000 н 0000105173 00000 н 0000105230 00000 н 0000105364 00000 н 0000105421 00000 н 0000105555 00000 н 0000105612 00000 н 0000105746 00000 н 0000105803 00000 н 0000105938 00000 н 0000105995 00000 н 0000106130 00000 н 0000106187 00000 н 0000106347 00000 н 0000106404 00000 н 0000106558 00000 н 0000106615 00000 н 0000106772 00000 н 0000106829 00000 н 0000106974 00000 н 0000107031 00000 н 0000107204 00000 н 0000107261 00000 н 0000107400 00000 н 0000107457 00000 н 0000107594 00000 н 0000107651 00000 н 0000107798 00000 н 0000107855 00000 н 0000108000 00000 н 0000108057 00000 н 0000108114 00000 н 0000108172 00000 н 0000108307 00000 н 0000108365 00000 н 0000108502 00000 н 0000108560 00000 н 0000108696 00000 н 0000108754 00000 н 0000108892 00000 н 0000108950 00000 н 0000109084 00000 н 0000109142 00000 н 0000109278 00000 н 0000109336 00000 н 0000109394 00000 н 0000109452 00000 н 0000109587 00000 н 0000109645 00000 н 0000109782 00000 н 0000109840 00000 н 0000109976 00000 н 0000110034 00000 н 0000110172 00000 н 0000110230 00000 н 0000110364 00000 н 0000110422 00000 н 0000110558 00000 н 0000110616 00000 н 0000110674 00000 н 0000110731 00000 н 0000110867 00000 н 0000110924 00000 н 0000111061 00000 н 0000111118 00000 н 0000111266 00000 н 0000111323 00000 н 0000111472 00000 н 0000111529 00000 н 0000111675 00000 н 0000111732 00000 н 0000111866 00000 н 0000111923 00000 н 0000112058 00000 н 0000112115 00000 н 0000112261 00000 н 0000112318 00000 н 0000112456 00000 н 0000112513 00000 н 0000112651 00000 н 0000112708 00000 н 0000112849 00000 н 0000112906 00000 н 0000113046 00000 н 0000113103 00000 н 0000113261 00000 н 0000113318 00000 н 0000113462 00000 н 0000113519 00000 н 0000113663 00000 н 0000113720 00000 н 0000113864 00000 н 0000113921 00000 н 0000114075 00000 н 0000114132 00000 н 0000114259 00000 н 0000114316 00000 н 0000114462 00000 н 0000114519 00000 н 0000114665 00000 н 0000114722 00000 н 0000114867 00000 н 0000114924 00000 н 0000115069 00000 н 0000115126 00000 н 0000115269 00000 н 0000115326 00000 н 0000115462 00000 н 0000115519 00000 н 0000115655 00000 н 0000115712 00000 н 0000115849 00000 н 0000115906 00000 н 0000116043 00000 н 0000116100 00000 н 0000116234 00000 н 0000116291 00000 н 0000116426 00000 н 0000116483 00000 н 0000116618 00000 н 0000116675 00000 н 0000116810 00000 н 0000116867 00000 н 0000117013 00000 н 0000117070 00000 н 0000117222 00000 н 0000117279 00000 н 0000117425 00000 н 0000117482 00000 н 0000117628 00000 н 0000117685 00000 н 0000117830 00000 н 0000117887 00000 н 0000118032 00000 н 0000118089 00000 н 0000118238 00000 н 0000118295 00000 н 0000118444 00000 н 0000118501 00000 н 0000118650 00000 н 0000118707 00000 н 0000118849 00000 н 0000118906 00000 н 0000119046 00000 н 0000119103 00000 н 0000119243 00000 н 0000119300 00000 н 0000119450 00000 н 0000119507 00000 н 0000119657 00000 н 0000119714 00000 н 0000119864 00000 н 0000119921 00000 н 0000120065 00000 н 0000120122 00000 н 0000120276 00000 н 0000120333 00000 н 0000120479 00000 н 0000120536 00000 н 0000120681 00000 н 0000120738 00000 н 0000120876 00000 н 0000120933 00000 н 0000121072 00000 н 0000121129 00000 н 0000121268 00000 н 0000121325 00000 н 0000121461 00000 н 0000121518 00000 н 0000121655 00000 н 0000121712 00000 н 0000121849 00000 н 0000121906 00000 н 0000122048 00000 н 0000122105 00000 н 0000122257 00000 н 0000122314 00000 н 0000122451 00000 н 0000122508 00000 н 0000122644 00000 н 0000122701 00000 н 0000122758 00000 н 0000122816 00000 н 0000122952 00000 н 0000123010 00000 н 0000123156 00000 н 0000123214 00000 н 0000123362 00000 н 0000123420 00000 н 0000123554 00000 н 0000123612 00000 н 0000123747 00000 н 0000123805 00000 н 0000123951 00000 н 0000124009 00000 н 0000124136 00000 н 0000124194 00000 н 0000124332 00000 н 0000124390 00000 н 0000124533 00000 н 0000124591 00000 н 0000124754 00000 н 0000124812 00000 н 0000124954 00000 н 0000125012 00000 н 0000125154 00000 н 0000125212 00000 н 0000125352 00000 н 0000125410 00000 н 0000125568 00000 н 0000125626 00000 н 0000125770 00000 н 0000125828 00000 н 0000125972 00000 н 0000126030 00000 н 0000126188 00000 н 0000126246 00000 н 0000126382 00000 н 0000126440 00000 н 0000126576 00000 н 0000126634 00000 н 0000126771 00000 н 0000126829 00000 н 0000126966 00000 н 0000127024 00000 н 0000127187 00000 н 0000127245 00000 н 0000127408 00000 н 0000127466 00000 н 0000127600 00000 н 0000127658 00000 н 0000127793 00000 н 0000127851 00000 н 0000128012 00000 н 0000128070 00000 н 0000128230 00000 н 0000128288 00000 н 0000128434 00000 н 0000128492 00000 н 0000128641 00000 н 0000128699 00000 н 0000128848 00000 н 0000128906 00000 н 0000129055 00000 н 0000129113 00000 н 0000129290 00000 н 0000129348 00000 н 0000129511 00000 н 0000129569 00000 н 0000129711 00000 н 0000129769 00000 н 0000129937 00000 н 0000129995 00000 н 0000130135 00000 н 0000130193 00000 н 0000130333 00000 н 0000130391 00000 н 0000130557 00000 н 0000130615 00000 н 0000130781 00000 н 0000130839 00000 н 0000130990 00000 н 0000131048 00000 н 0000131227 00000 н 0000131285 00000 н 0000131429 00000 н 0000131487 00000 н 0000131625 00000 н 0000131683 00000 н 0000131822 00000 н 0000131880 00000 н 0000132019 00000 н 0000132077 00000 н 0000132242 00000 н 0000132300 00000 н 0000132436 00000 н 0000132494 00000 н 0000132631 00000 н 0000132689 00000 н 0000132826 00000 н 0000132884 00000 н 0000133047 00000 н 0000133105 00000 н 0000133268 00000 н 0000133326 00000 н 0000133489 00000 н 0000133547 00000 н 0000133691 00000 н 0000133749 00000 н 0000133891 00000 н 0000133949 00000 н 0000134109 00000 н 0000134167 00000 н 0000134319 00000 н 0000134377 00000 н 0000134513 00000 н 0000134571 00000 н 0000134707 00000 н 0000134765 00000 н 0000134927 00000 н 0000134985 00000 н 0000135122 00000 н 0000135180 00000 н 0000135238 00000 н 0000135295 00000 н 0000135431 00000 н 0000135488 00000 н 0000135625 00000 н 0000135682 00000 н 0000135828 00000 н 0000135885 00000 н 0000136033 00000 н 0000136090 00000 н 0000136247 00000 н 0000136304 00000 н 0000136438 00000 н 0000136495 00000 н 0000136630 00000 н 0000136687 00000 н 0000136833 00000 н 0000136890 00000 н 0000137042 00000 н 0000137099 00000 н 0000137226 00000 н 0000137283 00000 н 0000137421 00000 н 0000137478 00000 н 0000137616 00000 н 0000137673 00000 н 0000137819 00000 н 0000137876 00000 н 0000138022 00000 н 0000138079 00000 н 0000138224 00000 н 0000138281 00000 н 0000138426 00000 н 0000138483 00000 н 0000138626 00000 н 0000138683 00000 н 0000138824 00000 н 0000138881 00000 н 0000139021 00000 н 0000139078 00000 н 0000139228 00000 н 0000139285 00000 н 0000139429 00000 н 0000139486 00000 н 0000139630 00000 н 0000139687 00000 н 0000139831 00000 н 0000139888 00000 н 0000140042 00000 н 0000140099 00000 н 0000140235 00000 н 0000140292 00000 н 0000140428 00000 н 0000140485 00000 н 0000140622 00000 н 0000140679 00000 н 0000140816 00000 н 0000140873 00000 н 0000141010 00000 н 0000141067 00000 н 0000141201 00000 н 0000141258 00000 н 0000141393 00000 н 0000141450 00000 н 0000141585 00000 н 0000141642 00000 н 0000141777 00000 н 0000141834 00000 н 0000141969 00000 н 0000142026 00000 н 0000142172 00000 н 0000142229 00000 н 0000142381 00000 н 0000142438 00000 н 0000142584 00000 н 0000142641 00000 н 0000142787 00000 н 0000142844 00000 н 0000142989 00000 н 0000143046 00000 н 0000143191 00000 н 0000143248 00000 н 0000143397 00000 н 0000143454 00000 н 0000143603 00000 н 0000143660 00000 н 0000143809 00000 н 0000143866 00000 н 0000144008 00000 н 0000144065 00000 н 0000144205 00000 н 0000144262 00000 н 0000144402 00000 н 0000144459 00000 н 0000144609 00000 н 0000144666 00000 н 0000144816 00000 н 0000144873 00000 н 0000145023 00000 н 0000145080 00000 н 0000145224 00000 н 0000145281 00000 н 0000145435 00000 н 0000145492 00000 н 0000145637 00000 н 0000145694 00000 н 0000145832 00000 н 0000145889 00000 н 0000146028 00000 н 0000146085 00000 н 0000146224 00000 н 0000146281 00000 н 0000146417 00000 н 0000146474 00000 н 0000146611 00000 н 0000146668 00000 н 0000146805 00000 н 0000146862 00000 н 0000147004 00000 н 0000147061 00000 н 0000147213 00000 н 0000147270 00000 н 0000147407 00000 н 0000147464 00000 н 0000147600 00000 н 0000147657 00000 н 0000147714 00000 н 0000147772 00000 н 0000147909 00000 н 0000147967 00000 н 0000148105 00000 н 0000148163 00000 н 0000148301 00000 н 0000148359 00000 н 0000148496 00000 н 0000148554 00000 н 0000148693 00000 н 0000148751 00000 н 0000148897 00000 н 0000148955 00000 н 0000149091 00000 н 0000149149 00000 н 0000149285 00000 н 0000149343 00000 н 0000149478 00000 н 0000149536 00000 н 0000149671 00000 н 0000149729 00000 н 0000149866 00000 н 0000149924 00000 н 0000150061 00000 н 0000150119 00000 н 0000150265 00000 н 0000150323 00000 н 0000150469 00000 н 0000150527 00000 н 0000150662 00000 н 0000150720 00000 н 0000150778 00000 н 0000150835 00000 н 0000150955 00000 н 0000151097 00000 н 0000151154 00000 н 0000151290 00000 н 0000151347 00000 н 0000151484 00000 н 0000151541 00000 н 0000151689 00000 н 0000151746 00000 н 0000151895 00000 н 0000151952 00000 н 0000152098 00000 н 0000152155 00000 н 0000152289 00000 н 0000152346 00000 н 0000152481 00000 н 0000152538 00000 н 0000152684 00000 н 0000152741 00000 н 0000152879 00000 н 0000152936 00000 н 0000153074 00000 н 0000153131 00000 н 0000153272 00000 н 0000153329 00000 н 0000153469 00000 н 0000153526 00000 н 0000153684 00000 н 0000153741 00000 н 0000153885 00000 н 0000153942 00000 н 0000154086 00000 н 0000154143 00000 н 0000154287 00000 н 0000154344 00000 н 0000154488 00000 н 0000154545 00000 н 0000154672 00000 н 0000154729 00000 н 0000154875 00000 н 0000154932 00000 н 0000155078 00000 н 0000155135 00000 н 0000155280 00000 н 0000155337 00000 н 0000155482 00000 н 0000155539 00000 н 0000155682 00000 н 0000155739 00000 н 0000155875 00000 н 0000155932 00000 н 0000156068 00000 н 0000156125 00000 н 0000156262 00000 н 0000156319 00000 н 0000156456 00000 н 0000156513 00000 н 0000156647 00000 н 0000156704 00000 н 0000156839 00000 н 0000156896 00000 н 0000157031 00000 н 0000157088 00000 н 0000157223 00000 н 0000157280 00000 н 0000157426 00000 н 0000157483 00000 н 0000157635 00000 н 0000157692 00000 н 0000157838 00000 н 0000157895 00000 н 0000158041 00000 н 0000158098 00000 н 0000158243 00000 н 0000158300 00000 н 0000158445 00000 н 0000158502 00000 н 0000158651 00000 н 0000158708 00000 н 0000158857 00000 н 0000158914 00000 н 0000159063 00000 н 0000159120 00000 н 0000159262 00000 н 0000159319 00000 н 0000159459 00000 н 0000159516 00000 н 0000159656 00000 н 0000159713 00000 н 0000159863 00000 н 0000159920 00000 н 0000160070 00000 н 0000160127 00000 н 0000160277 00000 н 0000160334 00000 н 0000160478 00000 н 0000160535 00000 н 0000160689 00000 н 0000160746 00000 н 0000160892 00000 н 0000160949 00000 н 0000161094 00000 н 0000161151 00000 н 0000161289 00000 н 0000161346 00000 н 0000161485 00000 н 0000161542 00000 н 0000161681 00000 н 0000161738 00000 н 0000161874 00000 н 0000161931 00000 н 0000162068 00000 н 0000162125 00000 н 0000162262 00000 н 0000162319 00000 н 0000162461 00000 н 0000162518 00000 н 0000162670 00000 н 0000162727 00000 н 0000162864 00000 н 0000162921 00000 н 0000163057 00000 н 0000163114 00000 н 0000163171 00000 н 0000163227 00000 н 0000163371 00000 н 0000163426 00000 н 0000163482 00000 н 0000163703 00000 н 0000164502 00000 н 0000164684 00000 н 0000165084 00000 н 0000165107 00000 н 0000165187 00000 н 0000166953 00000 н 0000026882 00000 н 0000033577 00000 н трейлер ] >> startxref 0 %%EOF 3531 0 объект > /Метаданные 3529 0 R /Акроформ 3533 0 Р >> эндообъект 3532 0 объект > эндообъект 3533 0 объект >/Кодировка >>> /DA (/Helv 0 Tf 0 г ) >> эндообъект 4832 0 объект > ручей Ч|Т ТСнБ!Р».