Порча ТМЦ, учет | ЮРКОМП

Вопрос: На сотрудника компании был составлен акт о порче, бое, ломе товарно-материальных ценностей. В данном акте участвовала алкогольная продукция. Удержать данный акт с заработной платы сотрудника нет возможности. Возможно ли списание данного акта на Прочие расходы компании?

Краткий ответ: Сумму прощенного работнику долга по порче имущества, включая бой алкогольной продукции, можно учесть в бухучете в прочих расходах. Отразить эту сумму надо по дебету счета 91, субсчет 91-2 «Прочие расходы», и кредиту счета 94 (п. 11 ПБУ 10/99).

Обоснование1:

Размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества (ч. 1 ст. 246 ТК РФ).

Работодатель не вправе требовать от работника возмещения материального ущерба, если он был причинен вследствие (ст.

Взыскание недостач за счет виновных лиц может производиться (ст. 248 ТК РФ):

-на основании решения работодателя, если сумма ущерба не превышает средний месячный заработок и не прошел месячный срок со дня окончательного установления работодателем размера причиненного работником ущерба. Решение об удержании сумм оформляется приказом руководителя организации;

-на основании решения суда, если работник оспаривает удержания, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок или прошел месячный срок.

Работодатель имеет право с учетом конкретных обстоятельств, при которых был причинен ущерб, полностью или частично отказаться от его взыскания с виновного работника (ст. 240 ТК РФ).

Работодатель, отказавшийся от взыскания ущерба с работника, не может учесть его сумму при расчете налога на прибыль. Ведь в составе внереализационных расходов он вправе признать только те убытки от хищений и недостачи, виновники которых не установлены. Причем факт отсутствия виновных лиц должен быть подтвержден документом, выданным уполномоченным органом государственной власти (пп. 5 п. 2 ст. 265 НК РФ). В данной же ситуации виновник точно известен, что не позволяет компании воспользоваться указанной нормой НК РФ.

Ведь в составе внереализационных расходов он вправе признать только те убытки от хищений и недостачи, виновники которых не установлены. Причем факт отсутствия виновных лиц должен быть подтвержден документом, выданным уполномоченным органом государственной власти (пп. 5 п. 2 ст. 265 НК РФ). В данной же ситуации виновник точно известен, что не позволяет компании воспользоваться указанной нормой НК РФ.

Более того, контролирующие органы считают, что добровольный отказ организации от взыскания долга с виновного сотрудника лишает ее возможности включить сумму ущерба в прочие внереализационные расходы (Письма Минфина России от 24.07.2007 N 03-03-06/1/519 и от 09.04.2007 N 03-03-06/2/66, УФНС России по г. Москве от 20.06.2012 N 16-15/053953@ и от 25.01.2008 N 20-12/006016@).

По мнению проверяющих, сумма ущерба, которую компания в принципе могла взыскать с виновника, но решила ему простить, не является экономически обоснованным расходом (п. 1 ст. 252, п. 49 ст. 270 НК РФ).

Однако в Постановлении ФАС Московского округа от 16. 06.2014 N Ф05-5735/2014 по делу N А40-125844/13 сделан вывод о том, что отсутствие требования организации к своему работнику о возмещении ущерба не лишает ее права признания расходов в виде сумм возмещения такого ущерба контрагенту в соответствии с пп. 13 п. 1 ст. 265 НК РФ (Путеводитель по налогам. Энциклопедия спорных ситуаций по налогу на прибыль {КонсультантПлюс}).

06.2014 N Ф05-5735/2014 по делу N А40-125844/13 сделан вывод о том, что отсутствие требования организации к своему работнику о возмещении ущерба не лишает ее права признания расходов в виде сумм возмещения такого ущерба контрагенту в соответствии с пп. 13 п. 1 ст. 265 НК РФ (Путеводитель по налогам. Энциклопедия спорных ситуаций по налогу на прибыль {КонсультантПлюс}).

Сумму прощенного работнику долга можно учесть в бухучете в прочих расходах. Отразить эту сумму надо по дебету счета 91, субсчет 91-2 «Прочие расходы», и кредиту счета 94 (п. 11 ПБУ 10/99).

Подборка:

- ст. 252, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 02.07.2021) {КонсультантПлюс}

- ст. 265, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 02.07.2021) {КонсультантПлюс}

- ст. 270, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 02.07.2021) {КонсультантПлюс}

- ст.

239, «Трудовой кодекс Российской Федерации» от 30.12.2001 N 197-ФЗ (ред. от 28.06.2021, с изм. от 06.10.2021) {КонсультантПлюс}

239, «Трудовой кодекс Российской Федерации» от 30.12.2001 N 197-ФЗ (ред. от 28.06.2021, с изм. от 06.10.2021) {КонсультантПлюс} - ст. 246, «Трудовой кодекс Российской Федерации» от 30.12.2001 N 197-ФЗ (ред. от 28.06.2021, с изм. от 06.10.2021) {КонсультантПлюс}

- ст. 248, «Трудовой кодекс Российской Федерации» от 30.12.2001 N 197-ФЗ (ред. от 28.06.2021, с изм. от 06.10.2021) {КонсультантПлюс}

- Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99″ {КонсультантПлюс}

- Вопрос: Как отражается в бухгалтерском учете списание недостачи имущества за счет виновных лиц? (Консультация эксперта, 2021) {КонсультантПлюс}

- Статья: Ущербная бухгалтерия. Как отвечает работник за порчу имущества (Фомина Л.) («Финансовая газета», 2021, N 9) {КонсультантПлюс}

- Статья: Как учесть взыскание с работника ущерба, причиненного компании, или отказ от такого взыскания (Вайтман Е. ) («Российский налоговый курьер», 2014, N 22) {КонсультантПлюс}

- Вопрос: …Организация, возместив клиенту материальный ущерб, причиненный по вине работницы организации, решила не взыскивать с нее сумму возмещения ущерба, учитывая обстоятельства причинения ущерба и тяжелое материальное положение указанной работницы. Учитываются ли данные расходы для целей налога на прибыль? (Консультация эксперта, Межрегиональная ИФНС России по крупнейшим налогоплательщикам, 2014) {КонсультантПлюс}

239, «Трудовой кодекс Российской Федерации» от 30.12.2001 N 197-ФЗ (ред. от 28.06.2021, с изм. от 06.10.2021) {КонсультантПлюс}

239, «Трудовой кодекс Российской Федерации» от 30.12.2001 N 197-ФЗ (ред. от 28.06.2021, с изм. от 06.10.2021) {КонсультантПлюс} ) («Российский налоговый курьер», 2014, N 22) {КонсультантПлюс}

) («Российский налоговый курьер», 2014, N 22) {КонсультантПлюс}Как отразить в бухгалтерском учете потери, связанные с порчей товара при упаковке?

12.08.2010

Вопрос: Как отразить в бухгалтерском учете потери, связанные с порчей товара при упаковке?

Ответ:

Гражданско-правовые отношения

В соответствии с п. 2 ст. 12 Федерального закона ?О бухгалтерском учете? от 21.11.1996 г. ? 129-ФЗ, в случае порчи имущество организации в обязательном порядке необходимо провести инвентаризацию имущества и обязательств.

При этом необходимо определить причину порчи, для определения последовательности действий и организации бухгалтерского учета таких операций.

Бухгалтерский учет

В зависимости от того можно ли определить виновника в порче товара варианты бухгалтерского учета будут следующие.

В случае если порча товаров произошла по вине сотрудников организации, взыскание потерь производится с виновных лиц, в соответствии с требованиями Трудового кодекса РФ. Согласно ст. 238 ТК РФ работник обязан возместить организации прямой действительный ущерб, под которым понимается реальное уменьшение наличного имущества работодателя либо ухудшение состояния указанного имущества.

При этом, в соответствии со ст. 246 ТК РФ, размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества.

Если с работником не заключен договор о полной материальной ответственности, то он возмещает работодателю убытки лишь в пределах своего среднемесячного заработка (ст. 241 ТК РФ). В случае полной материальной ответственности работник возмещает торговой организации прямой действительный ущерб в полном размере.

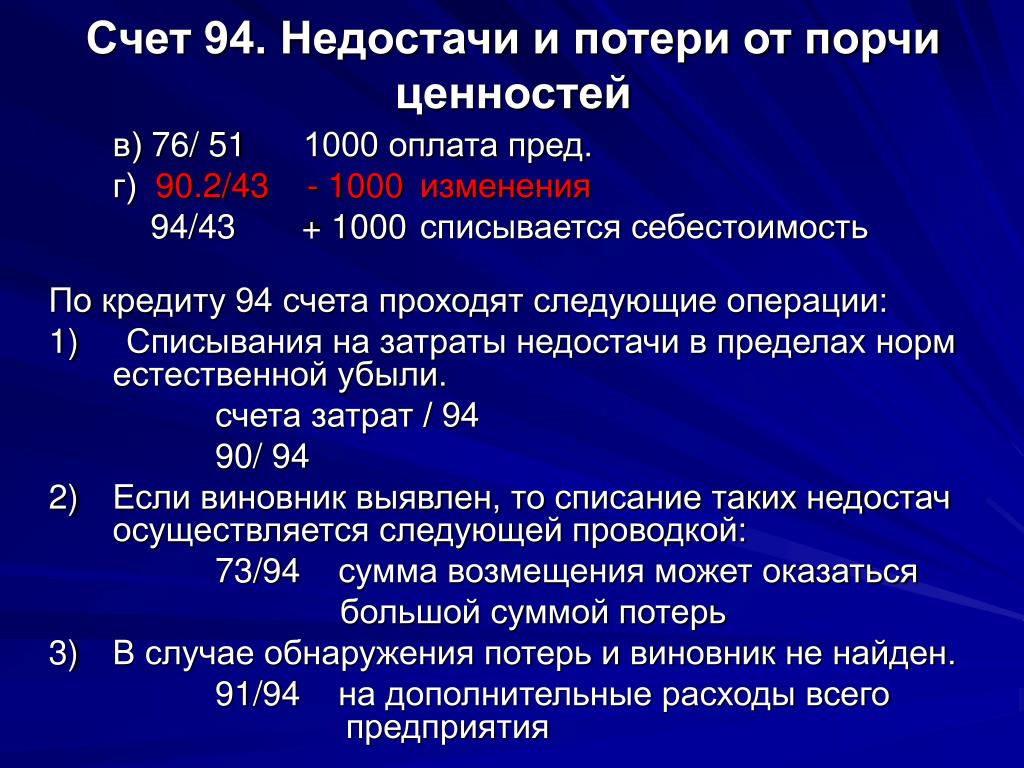

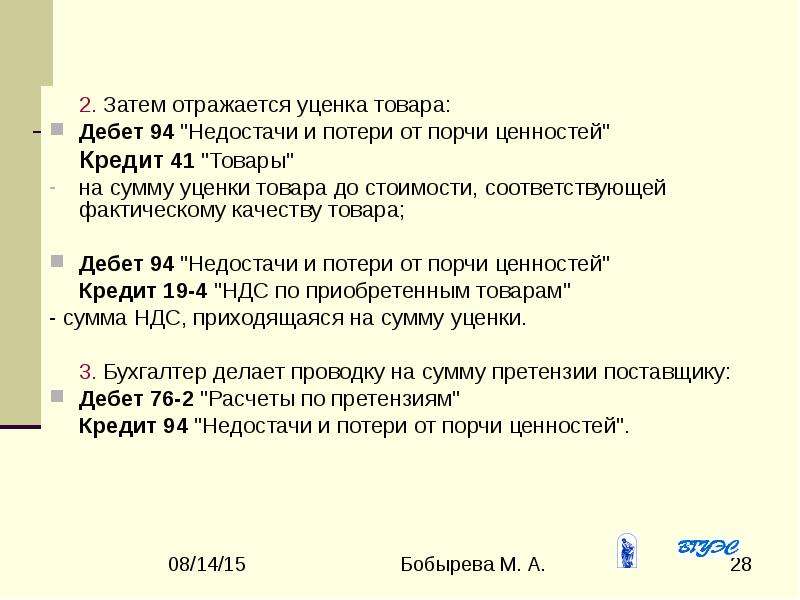

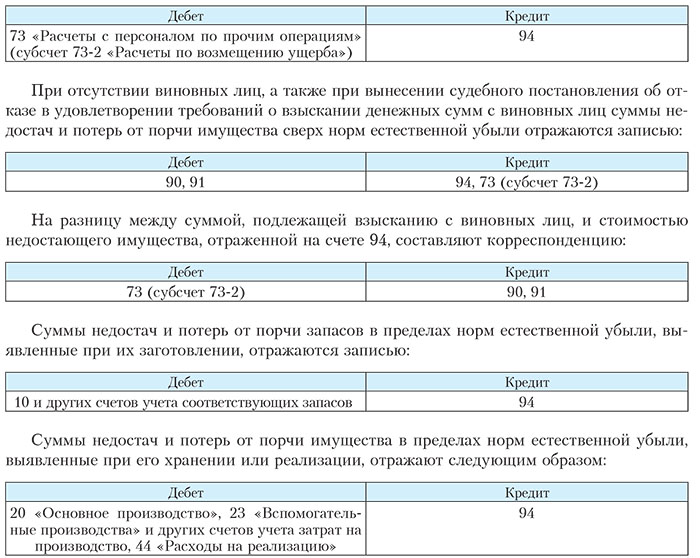

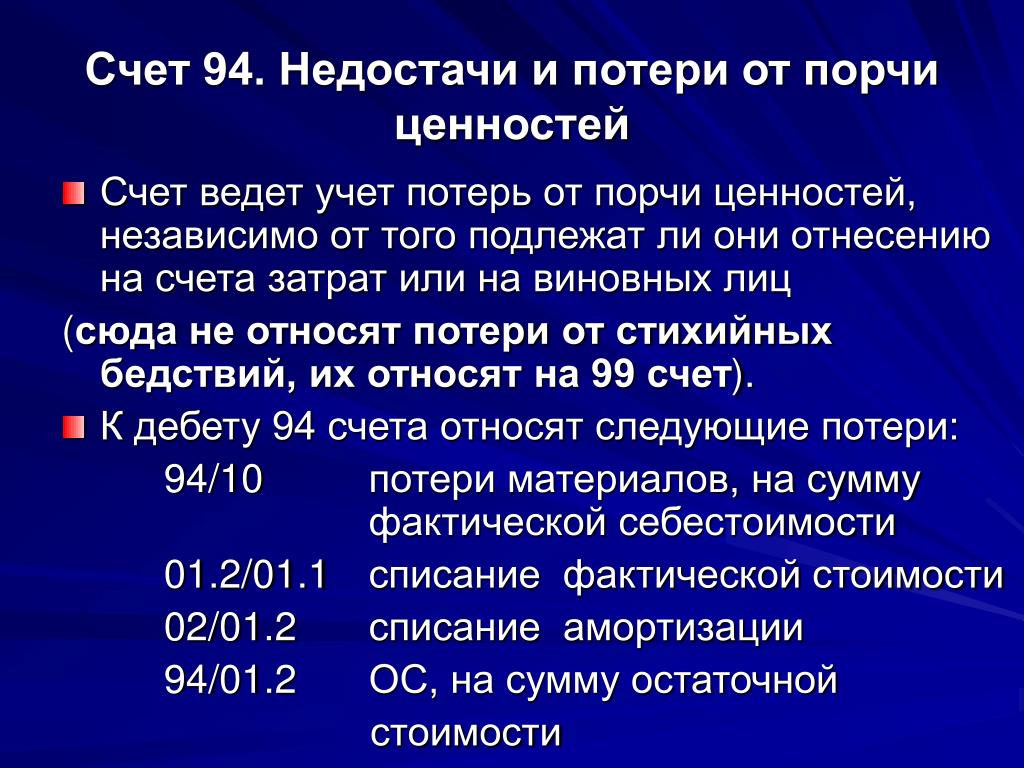

В бухгалтерском учете стоимость товарных потерь учитывается на счете 94 ?Недостачи и потери от порчи ценностей?, с последующим списанием этой стоимости на расчеты с персоналом по прочим операциям (счет 73).

В случае же, если виновные в порче товаров определить не удается (или причиной стала чрезвычайная ситуация), организации необходимо руководствоваться п. 13 ПБУ 10/99, в соответствии с которым расходы организации, возникающие как последствия чрезвычайных обстоятельств, признаются прочими расходами.

Таким образом, стоимость товарных потерь списывается по фактической себестоимости в дебет счета 94, а затем относится на счет 91.

Налоговый учет

В налоговом учете потери от порчи товаров, если виновные лица установлены, не отражаются, т.к. стоимость товаров возмещается такими лицами.

В случае же если порча товара произошла в результате стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, такие расходы, включая затраты, связанные с предотвращением либо ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций, признаются внереализационными расходами налогоплательщика (пп. 6 п. 2 ст. 265 НК РФ).

Относительно НДС отметим следующее:

Позиция контролирующих органов на протяжении нескольких лет остается неизменной — следует руководствоваться п.п. 2 п. 3 ст. 170 НК РФ и сумму налога восстанавливать. Причем сделать это нужно в том периоде, в котором имущество списывается.

Ведь оно больше не может использоваться для налогооблагаемых операций.

Ведь оно больше не может использоваться для налогооблагаемых операций.Однако позиция чиновников о необходимости восстановления НДС является спорной. Перечень случаев восстановления НДС, установленный п.п. 2 п. 3 ст. 170 НК РФ, является исчерпывающим, и в нем не указаны такие основания, как уничтожение, порча, хищение имущества и т.п. Кроме того, списание товаров по указанным причинам не предполагает их дальнейшего использования для каких бы то ни было операций (в том числе для операций, перечисленных в п. 2 ст. 170 НК РФ), так как они в принципе перестают использоваться. Значит, при наступлении указанных событий налог пересчитывать не надо.

Данной точки зрения придерживаются многие суды во главе с Высшим Арбитражным Судом РФ. Так, например, ВАС РФ в своем Решении от 23.10.2006 ? 10652/06 признал незаконным разъяснение о восстановлении НДС в случае недостачи, которое ФНС России дала в Письме от 19.10.2005 ? ММ-6-03/886@. При этом суд указал, что недостача товара, обнаруженная в ходе инвентаризации имущества, или хищение товара не относятся к случаям, перечисленным в п. 3 ст. 170 НК РФ.

3 ст. 170 НК РФ.

Однако если вы решите во всех приведенных выше случаях НДС не восстанавливать, то будьте готовы отстаивать свою позицию в суде.

Кроме того, отметим, что восстановленная налогоплательщиком сумма налога по товарам, уничтоженным в результате чрезвычайных обстоятельств, также может быть учтена в составе внереализационных расходов (Письмо Минфина России от 06.05.2006г. ? 03-03-04/1/421).

Бухгалтерские проводки

|

?? |

Содержание операции |

Д |

К |

|

В случае если виновник порчи определен: | |||

|

1. |

Стоимость испорченных товаров списана в недостачи |

94 |

41 |

|

2. |

Стоимость испорченных товаров предъявлена виновному лицу |

73 |

94 |

|

3. |

Виновное лицо возместило убытки от порчи |

50 |

73 |

|

В случае если виновник порчи не определен: | |||

|

4. |

Стоимость испорченных товаров списана в недостачи |

94 |

41 |

|

5. |

Стоимость испорченных товаров списана на прочие расходы |

91 |

94 |

Бураков В.Н.

Аудитор

ЗАО ?Объединенная Консалтинговая Группа?

Ответы на вопросы размещены в Справочно-правовой системе ?Кодекс? 12.08.2010

Кодекс Джорджии § 44-3-94 (2020)

Посмотреть нашу последнюю версию здесь

Универсальная ссылка: Кодекс GA § 44-3-94 (2020)

Если иное не предусмотрено в документах кондоминиума, в случае повреждения или уничтожения любого объекта несчастным случаем, застрахованным по страхованию, которое должно поддерживаться ассоциация в соответствии с разделом Кодекса 44-3-107, ассоциация должна обеспечить восстановление единицы. Если иное не предусмотрено в документах о кондоминиуме, любые средства, необходимые для такого восстановления сверх страховых поступлений, относящихся к нему, должны быть выплачены собственником помещения; при условии, однако, что в случае, если собственник ячейки вместе с собственниками других единиц, которым принадлежат две трети голосов в ассоциации, соглашаются не восстанавливать единицу, единица не подлежит восстановлению и вся неделимая доля в общих элементах, относящихся к этой единице, должна затем относиться к остальным единицам, которые должны быть распределены между ними пропорционально их неделимой доле в общих элементах, а оставшаяся часть этой единицы с этого момента должна быть частью общие элементы. Голоса в ассоциации и ответственность за будущие общие расходы должны, таким образом, относиться к остальным паям, распределяясь между ними пропорционально их относительному количеству голосов в ассоциации и ответственности за общие расходы, соответственно. В той мере, в какой это предусмотрено в документах о кондоминиуме, ассоциация может справедливо распределить выплату разумного страхового франшизы между ассоциацией и собственниками помещений, пострадавших от несчастного случая, от которого ассоциация должна застраховаться; при условии, однако, что сумма франшизы, которая может быть выделена любому владельцу помещения, не должна превышать 5 000,00 долларов США за каждый ущерб от несчастного случая, покрываемый любой страховкой, которую ассоциация обязана поддерживать в соответствии с настоящей статьей. Наличие разумной франшизы в любом требуемом страховом полисе не считается отказом в поддержании страховки в соответствии с требованиями настоящего раздела Кодекса.

Голоса в ассоциации и ответственность за будущие общие расходы должны, таким образом, относиться к остальным паям, распределяясь между ними пропорционально их относительному количеству голосов в ассоциации и ответственности за общие расходы, соответственно. В той мере, в какой это предусмотрено в документах о кондоминиуме, ассоциация может справедливо распределить выплату разумного страхового франшизы между ассоциацией и собственниками помещений, пострадавших от несчастного случая, от которого ассоциация должна застраховаться; при условии, однако, что сумма франшизы, которая может быть выделена любому владельцу помещения, не должна превышать 5 000,00 долларов США за каждый ущерб от несчастного случая, покрываемый любой страховкой, которую ассоциация обязана поддерживать в соответствии с настоящей статьей. Наличие разумной франшизы в любом требуемом страховом полисе не считается отказом в поддержании страховки в соответствии с требованиями настоящего раздела Кодекса.

(Ga.L. 1975, стр. 609, § 7; Ga.L. 1983, стр. 3, § 33; Ga.L. 1990, стр. 227, § 8; Ga.L. 2004, p. 560, § 4; Ga. L. 2013, стр. 890, § 1/HB 458.)

609, § 7; Ga.L. 1983, стр. 3, § 33; Ga.L. 1990, стр. 227, § 8; Ga.L. 2004, p. 560, § 4; Ga. L. 2013, стр. 890, § 1/HB 458.)

-к последнему предложению этого раздела Кодекса.

ССЫЛКИ НА ИССЛЕДОВАНИЯ

ALR.

— Ответственность продавца кондоминиумов за ущерб, причиненный их дефектным состоянием, 50 A.L.R.3d 1071.

Истец, являющийся надлежащей стороной в деле о нанесении ущерба общим зонам застройки кондоминиума, 69 A.L.R.3d 1148.

Отказ от ответственности: Возможно, эти коды не являются самой последней версией. Грузия может располагать более актуальной или точной информацией. Мы не даем никаких гарантий или гарантий относительно точности, полноты или адекватности информации, содержащейся на этом сайте, или информации, на которую есть ссылки на государственном сайте. Пожалуйста, проверьте официальные источники.

Этот сайт защищен reCAPTCHA и Google

Политика конфиденциальности и

Применяются Условия использования.

Помощь при стихийных бедствиях

- Описание

- Подача претензии

- Ресурсы

- Часто задаваемые вопросы

Раздел 170 Кодекса доходов и налогообложения предусматривает, что если стихийное бедствие, такое как пожар, землетрясение или наводнение, нанесет ущерб или уничтожит вашу собственность, вы можете иметь право на освобождение от уплаты налога на недвижимость, если округ, в котором находится ваша собственность, принял постановление, разрешающее владение собственностью. налоговые льготы владельцам поврежденного или уничтоженного имущества без вины налогоплательщика. В таких случаях окружной заседатель переоценит имущество, чтобы отразить его поврежденное состояние. Кроме того, когда оно будет перестроено аналогичным или подобным образом, имущество сохранит свою прежнюю стоимость (предложение 13) для целей налогообложения. Все округа Калифорнии приняли постановление о ликвидации последствий стихийных бедствий.

Чтобы получить право на льготу по налогу на имущество, вы должны подать иск окружному заседателю в течение срока, указанного в постановлении вашего округа, или в течение 12 месяцев с даты повреждения или уничтожения, в зависимости от того, что наступит позже. Оценка убытков должна составлять не менее 10 000 долларов США от текущей рыночной стоимости, чтобы имущество могло претендовать на это освобождение. Имущество будет переоценено в соответствии с его поврежденным состоянием, и налоги на имущество будут скорректированы соответствующим образом.

Эта льгота по налогу на имущество предоставляется владельцам недвижимого имущества, делового оборудования и принадлежностей, фруктовых садов или других сельскохозяйственных насаждений, а также владельцам самолетов, лодок и некоторых промышленных домов. как изготовленные по государственной лицензии дома или предметы домашнего обихода.

Чтобы получить право на льготу по налогу на имущество в соответствии с разделом 170, вы должны подать иск окружному заседателю в течение 12 месяцев с даты повреждения или уничтожения или в течение срока, указанного в постановлении вашего округа, в зависимости от того, что наступит позже. Текущая рыночная стоимость имущества должна быть оценена как минимум в размере 10 000 долларов США, чтобы претендовать на это освобождение.

Текущая рыночная стоимость имущества должна быть оценена как минимум в размере 10 000 долларов США, чтобы претендовать на это освобождение.

После того, как заявление будет обработано офисом окружного заседателя, вам будет отправлено уведомление о предлагаемом новом оценивании. Впоследствии будет произведен отдельный дополнительный возврат в зависимости от суммы скидки. Возмещение будет пропорционально от месяца, в котором произошло стихийное бедствие, до конца финансового года или завершения нового строительства, в зависимости от того, что наступит раньше. Вам не нужно подавать отдельное заявление на возврат. Тем не менее, вы все равно должны платить свой обычный налоговый счет.

Форма и название различаются от округа к округу; поэтому вы должны обратиться к своему окружному заседателю с заявлением о переоценке имущества, поврежденного или уничтоженного несчастным случаем или бедствием. В некоторых случаях форму можно загрузить с веб-сайта округа. Вы можете найти контактную информацию вашего оценщика, посетив Список оценщиков округа.

Хронологический список объявленных губернатором бедствий

Хотя раздел 170 является одной из форм помощи, которая может быть доступна в случае стихийного бедствия, в зависимости от характера вашей собственности вы можете иметь право на дополнительную помощь. В приведенной ниже таблице перечислены дополнительные средства помощи, которые могут быть вам доступны в зависимости от типа имущества и типа произошедшего стихийного бедствия. В указанном Кодексе доходов и налогообложения будут указаны требования для каждого варианта освобождения.

| Доступный тип сброса | Тип свойства | Тип катастрофы | Кодекс доходов и налогообложения |

|---|---|---|---|

| Исключение нового строительства | Только недвижимость | Любая катастрофа или бедствие | Секция 70 |

| Исключение нового строительства | Все типы собственности | провозглашен губернатором; Любая катастрофа или бедствие | Раздел 170 |

| Перенос базового года в пределах одного округа | Все типы собственности | провозглашенный губернатором | Раздел 69 |

| Перевод базового года в другой округ | Основное место жительства | провозглашенный губернатором | Раздел 69. 3 3 |

| Перенос базового года в любую точку Калифорнии | Основное место жительства | провозглашенный губернатором | Арт. XIII А, раздел 2.1(b) |

| Перенос за базовый год | Основное место жительства — старше 55 лет или с ограниченными физическими возможностями | Любая катастрофа или бедствие | Раздел 69.5 |

| Перенос базового года | Производственный дом (лицензионный сбор или налог на имущество) | провозглашенный губернатором | Раздел 172 и 172.1 |

| Исключение нового строительства; Трансфер за базовый год | Производственный дом (только налог на имущество) | Любая катастрофа или бедствие | Раздел 5825 |

Письма оценщикам (LTA)

Письма оценщикам (LTA) LTA предоставляют постоянные консультационные услуги окружным оценщикам и другим лицам, заинтересованным в системе налогообложения имущества в Калифорнии. В письмах представлена интерпретация сотрудниками Совета правил, законов и судебных решений по начислению налога на имущество. Следующие ДСД относятся к оценке или процедурным вопросам, связанным с оказанием помощи при стихийных бедствиях в Калифорнии.

В письмах представлена интерпретация сотрудниками Совета правил, законов и судебных решений по начислению налога на имущество. Следующие ДСД относятся к оценке или процедурным вопросам, связанным с оказанием помощи при стихийных бедствиях в Калифорнии.

| Название | Письмо оценщику |

|---|---|

| Применение исключения нового строительства | 79/39, 79/207, 81/123, 82/12, 82/49 |

| Продление срока подачи апелляции на оценку | 2001/063, 2002/040 |

| Перенос стоимости базового года | 87/23, 92/45, 94/49, 95/16, 97/58, 2006/015, 2006/052, 2010/010, 2012/012, 2021/026 |

| Стандарты сопоставимости | 87/23, 92/45 |

| Инвалиды (Предложение 110) | 2002/016, 2006/010 |

| Освобождение ветеранов-инвалидов | 2008/082 |

| Ошибка | 96/59 |

| Продление срока подачи | 2001/077 |

| Плата за предотвращение пожара | 2014/071 |

| Морозный урон | 91/13, 92/09, 99/52, 2007/057 |

| Бедствия, объявленные губернатором (список) | 2000/066, 2006/015, 2017/044, 2018/026 |

| Освобождение домовладельцев | 2004/069, 2005/073, 2006/049, 2007/051, 2008/063, 2009/053, 2011/004 |

| Перенос стоимости базового года между округами (Предложение 171) | 94/49, 95/16, 2012/012 |

| Сборные дома | 82/139, 88/72, 99/87 |

| Исключение для нового строительства | 79/39, 79/207, 81/123, 82/12, 82/49 |

| Землетрясение в Нортридже, продление сроков | 97/58 |

| Постановления о переводах между округами | 95/06, 2001/009, 2003/057, 2003/074, 2009/008, 2014/040, 2018/026 |

| Лица старше 55 лет (Предложения 60/90) | 2002/016, 2006/010 |

| Отсрочка по налогу на имущество | 86/33, 87/98 |

| Предложение 50 (переводы внутри округа) | 87/23, 92/45, 2006/052, 2012/012 |

| Предложение 171 (между округами) | 94/49, 95/16, 2009/008, 2012/012 |

| Удаление собственности | 86/09 |

| Ремонт, восстановление или реконструкция | 95/31 |

| Сменное имущество | 87/23, 94/49, 97/58, 2006/052 |

| Ограниченный доступ | 2001/102, 2002/037, 2006/031 |

| События 11 сентября | 2001/063, 2001/077, 2001/102, 2002/009, 2002/037, 2006/031 |

| Значительно поврежден или уничтожен | 2012/012 |

| Дополнительные оценки | 83/128, 85/75, 86/09, 95/31 |

| Деревья и лианы | 91/13, 92/09, 99/52, 2007/057, 2008/084 |

Аннотированные юридические заключения

Аннотированные юридические заключения Аннотированные юридические заключения представляют собой резюме выводов, сделанных в некоторых юридических постановлениях Совета по урегулированию споров штата Калифорния. Следующие юридические заключения относятся к вопросам, связанным с оказанием помощи при стихийных бедствиях:

Следующие юридические заключения относятся к вопросам, связанным с оказанием помощи при стихийных бедствиях:

| Название | Аннотированное юридическое заключение |

|---|---|

| Перенос стоимости за базовый год – помощь при стихийных бедствиях | 200.0400(С) |

| Помощь при стихийных бедствиях | 360.0000 |

Открыть всеЗакрыть все

1. Мой дом пострадал от пожара. Что мне делать? С чего начать?

Если ваше имущество пострадало в результате стихийного бедствия, вам необходимо подать иск о помощи при стихийных бедствиях окружному заседателю. Это позволит снизить ваши текущие налоги на имущество для той части имущества, которая повреждена или уничтожена. Это снижение будет действовать с первого числа месяца, в котором произошел ущерб, и будет действовать до тех пор, пока имущество не будет восстановлено или отремонтировано. Некоторые окружные заседатели имеют право уменьшить стоимость имущества за ущерб без подачи иска о помощи при стихийном бедствии. Пожалуйста, свяжитесь с офисом окружного заседателя, чтобы проверить, требуется ли иск.

Некоторые окружные заседатели имеют право уменьшить стоимость имущества за ущерб без подачи иска о помощи при стихийном бедствии. Пожалуйста, свяжитесь с офисом окружного заседателя, чтобы проверить, требуется ли иск.

Кроме того, если ваше имущество было существенно повреждено или уничтожено в результате стихийного бедствия, объявленного губернатором, и вы либо подали иск о помощи при стихийном бедствии окружному заседателю для снижения ваших налогов, либо получили от заседателя помощь в случае стихийного бедствия, вы можете подать заявление об отсрочке следующего платежа по налогу на имущество, которое происходит сразу после стихийного бедствия. Если вы подаете «требование об отсрочке уплаты налога на имущество» окружному налоговому инспектору до даты следующего платежа по налогу на имущество, этот платеж будет отложен без штрафных санкций или процентов до тех пор, пока окружной налоговый инспектор не проведет повторную оценку имущества и вы не получите исправленный налоговый счет.

Чтобы претендовать на отсрочку, для имущества, на которое распространяется освобождение домовладельцев, «существенный ущерб от стихийного бедствия» означает ущерб, составляющий не менее 10 процентов от его справедливой рыночной стоимости или 10 000 долларов США, в зависимости от того, что меньше. Для всего остального имущества ущерб должен составлять не менее 20 процентов стоимости. Однако отсрочка по уплате налога недоступна, если налоги на имущество уплачиваются через конфискационные счета.

2. Мое имущество и/или дом были повреждены, и губернатор объявил о стихийном бедствии в моем районе. Какой вид помощи доступен?

Если ваше имущество было существенно повреждено или уничтожено в результате стихийного бедствия, объявленного губернатором, вы можете иметь право на восстановление стоимости вашего дома за предыдущий базовый год. Чтобы иметь право на получение помощи, вы должны подать иск о помощи при стихийных бедствиях окружному заседателю, чтобы уменьшить ваши налоги и восстановить имущество таким же или подобным образом. В качестве альтернативы вы можете купить другое сопоставимое имущество и перенести стоимость базового года на новое имущество. Вы не сможете сделать и то, и другое.

В качестве альтернативы вы можете купить другое сопоставимое имущество и перенести стоимость базового года на новое имущество. Вы не сможете сделать и то, и другое.

Могу ли я купить еще один дом в том же округе и перевести стоимость моего поврежденного дома за базовый год на новый дом?

Да, раздел 69 предоставляет вам эту помощь при определенных обстоятельствах:

Поврежденное имущество должно составлять более 50 процентов от его полной денежной стоимости непосредственно перед стихийным бедствием. Это относится к любому типу недвижимости, а не только к жилым домам.

Имущество должно быть передано взамен аналогичного имущества, приобретенного или недавно построенного, в том же округе и в течение пяти лет после стихийного бедствия.

Сопоставимость имеет решающее значение — заменяющее имущество должно быть похоже по размеру, полезности и функциям на имущество, которое оно заменяет.

Заменяемое имущество не должно превышать 120 процентов полной денежной стоимости поврежденного или уничтоженного имущества. Любая сумма полной денежной стоимости замененного имущества, которая превышает 120 процентов от полной денежной стоимости поврежденного имущества (непосредственно перед повреждением), должна быть добавлена к скорректированной стоимости поврежденного имущества за базовый год. Сумма этих сумм становится стоимостью замещающего имущества в базовом году.

Любая сумма полной денежной стоимости замененного имущества, которая превышает 120 процентов от полной денежной стоимости поврежденного имущества (непосредственно перед повреждением), должна быть добавлена к скорректированной стоимости поврежденного имущества за базовый год. Сумма этих сумм становится стоимостью замещающего имущества в базовом году.

За заявлением обращайтесь в офис окружного заседателя.

Могу ли я купить еще один дом в другом округе и перенести стоимость моего поврежденного дома за базовый год на новый дом?

В соответствии с разделом 69.3, основное жилое помещение, которое было повреждено в районе, объявленном губернатором стихийным бедствием, произошедшим 20 октября 1991 г. или позже, может быть переведено за базовый год в новое жилое помещение в другом округе только в том случае, если округ принял постановление, разрешающее такие переводы налогооблагаемой стоимости. По состоянию на 7 июня 2018 года такое постановление действует в 11 округах: Контра-Коста, Лос-Анджелес, Модок, Ориндж, Сан-Диего, Сан-Франциско, Санта-Клара, Солано, Сонома, Саттер и Вентура. Новое место жительства должно соответствовать следующим критериям:

Новое место жительства должно соответствовать следующим критериям:

- Его необходимо приобрести в течение трех лет после катастрофы.

- Его рыночная стоимость должна быть равна или меньше рыночной стоимости поврежденного имущества непосредственно перед датой стихийного бедствия. В зависимости от года приобретения нового имущества рыночная стоимость поврежденного имущества корректируется до 115 процентов по сравнению с новым имуществом.

- Он должен иметь право на освобождение для домовладельцев или ветеранов-инвалидов (ваше основное место жительства).

- Претензии в отношении этого исключения должны быть поданы окружному заседателю в течение трех лет с момента покупки нового имущества.

3. После того, как мое имущество будет восстановлено или отремонтировано после повреждения, будут ли мои налоги на имущество увеличены по сравнению с тем, что было раньше?

Нет. Владельцы недвижимости сохранят свою предыдущую факторизованную стоимость базового года, если дом будет перестроен таким же или подобным образом, независимо от фактической стоимости строительства.