Использовать ли счет 97 «Расходы будущих периодов» в учете

Главная — Статьи

Счет 97 — как это было

Вот что сказано о счете 97 в Плане счетов. Счет 97 «Расходы будущих периодов» предназначен для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам. В частности, на этом счете могут быть отражены расходы, связанные с горно-подготовительными работами; подготовительными к производству работами в связи с их сезонным характером; освоением новых производств, установок и агрегатов; рекультивацией земель и осуществлением иных природоохранных мероприятий; неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв или фонд) и др. <…> Аналитический учет по счету 97 «Расходы будущих периодов» ведется по видам расходов.

Практическое же использование счета было даже несколько шире в силу его удобства.

Во-первых, этот счет зачастую применялся для синхронизации расходов между налоговым и бухгалтерским учетом

11.2002 N 114н). В области налогообложения никакие международные стандарты (за редким исключением) нашему государству не указ, и распределение понесенных затрат на несколько отчетных периодов — распространенная практика. Вспомним, например, п. 3 ст. 268 НК РФ. Там сказано, что если остаточная стоимость амортизируемого имущества с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, то хотя разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения, полученный убыток следует включать в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.

11.2002 N 114н). В области налогообложения никакие международные стандарты (за редким исключением) нашему государству не указ, и распределение понесенных затрат на несколько отчетных периодов — распространенная практика. Вспомним, например, п. 3 ст. 268 НК РФ. Там сказано, что если остаточная стоимость амортизируемого имущества с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, то хотя разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения, полученный убыток следует включать в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.В таком случае в бухгалтерском учете убыток от продажи основного средства можно отразить на счете 97 и списывать синхронно с отражением в налоговом учете.

Во-вторых, этот счет можно было использовать для регулирования признаваемых в текущем периоде расходов.

Если, предположим, компанию вызывали на ковер в налоговую инспекцию из-за понесенных убытков и внезапно у нее появлялась прибыль, то чаще всего это происходило не потому, что неожиданно обнаруживалось, что некоторых расходов не существует, а потому, что эти расходы плавно переезжали на счет 97.

Если, предположим, компанию вызывали на ковер в налоговую инспекцию из-за понесенных убытков и внезапно у нее появлялась прибыль, то чаще всего это происходило не потому, что неожиданно обнаруживалось, что некоторых расходов не существует, а потому, что эти расходы плавно переезжали на счет 97.То же самое можно сказать о крупных единовременных затратах в целом: чтобы не портить бухгалтерскую отчетность (по возможности) и не нервировать ее читателей, признание таких затрат в расходах растягивали во времени.

Кстати, напомним, исходя из Концепции системы планирования выездных налоговых проверок (Утверждена Приказом ФНС России от 30.05.2007 N ММ-3-06/333@) наличие убытка — верный способ пригласить к себе налоговиков на документальную проверку.

Есть еще чисто технические выгоды от использования данного счета в компьютеризированной бухгалтерии, но эти частности можно оставить за скобками.

Претензии некоторых специалистов к счету 97 состояли в том, что в бухгалтерской отчетности остаток по нему представлял собой некую непонятную смесь.

По мнению автора, это не такой уж и катастрофический изъян. При существенности сумм, входящих в данную смесь, отчитывающаяся организация должна была произвести их расшифровку исходя из требований п. 11 ПБУ 4/99 «Бухгалтерская отчетность организации».

Теперь отражаем в соответствии с условиями признания активов

В прежней редакции п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ было прописано, что затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов и подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции и др.) в течение периода, к которому они относятся.

Такая формулировка давала бухгалтерам достаточно большую свободу выбора.

Однако Приказом Минфина России от 24.12.2010 N 186н формулировка была в корне изменена. Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Кроме того, в новой форме бухгалтерского баланса больше нет строки для отражения расходов будущих периодов.

Все, конец?

Где расходы будущих периодов применяются

Не тут-то было. Даже не принимая во внимание План счетов, в котором до сих пор есть действующий счет 97, прямое упоминание о расходах будущих периодов имеется в следующих нормативных бухгалтерских документах:

— п. 39 ПБУ 14/2007 «Учет нематериальных активов»;

— п. 16 ПБУ 2/2008 «Учет договоров строительного подряда»;

— п. 94 Методических указаний по бухгалтерскому учету материально-производственных запасов;

— п. 16 Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций.

Кроме того, в ПБУ 10/99 «Расходы организации» остались базовые принципы для самого существования расходов будущих периодов.

В п. 9 ПБУ 10/99 сказано, что для целей формирования организацией финансового результата обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды.

В п. 19 ПБУ 10/99 установлено, что в отчете о прибылях и убытках расходы признаются, в частности, с учетом связи между произведенными расходами и поступлениями, а также путем их обоснованного распределения между отчетными периодами, когда расходы обусловливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем.

Так существуют расходы будущих периодов в принципе или нет? Нужно пользоваться счетом 97 или стоит навсегда забыть о нем?

Расходы в РСБУ и МСФО

Раз уж мы (волей и неволей) идем к МСФО, значит, и разбираться следует с первоисточником.

Сразу укажем, что, в отличие от РСБУ, в МСФО нет отдельного стандарта, посвященного учету расходов. Дело в том, что в международном учете затраты могут отражаться только двумя способами — либо в качестве актива, либо в качестве расхода. Иначе говоря, если затраты нельзя признать в качестве активов, это расходы. Причем расходы признаются в том периоде, в котором возникают.

Оплата работ и услуг заранее является предоплатой. В отчетности по МСФО под этот элемент в случае необходимости выделяется строка «Расходы, оплаченные авансом» или «Услуги, оплаченные авансом».

Общее определение актива для РСБУ дано в п. 7.2 Концепции бухгалтерского учета в рыночной экономике России (Одобрена Методологическим советом по бухгалтерскому учету при Минфине России 29.12.1997). Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Как и всякая формальная конструкция, это определение не слишком удобно для практической работы. Есть специалисты, которые предлагают гораздо более практичное (естественно, совершенно неформальное) правило.

Если в результате затрат, понесенных организацией, возникает нечто, что теоретически можно продать, это актив. Если в результате понесенных затрат ничего такого не возникает, это расход.

Если же, например, фирма несет затраты на научно-исследовательские разработки, которые, в принципе, могут быть проданы кому-то еще, это актив.

В случае оплаты аренды разовым платежом следует признавать в составе активов «услуги, оплаченные авансом» и учитывать их в расходах по мере оказания.

Использовать ли в учете

По мнению автора, есть два варианта.

Вариант «логичный»

Если мы семимильными шагами приближаемся к МСФО, то, возможно, стоит вообще отказаться от использования такой категории, как «расходы будущих периодов», и забыть о существовании счета 97.

Расходы, связанные с выполнением договоров строительного подряда, должны учитываться как затраты на незавершенное производство. Сюда же относятся пусковые и подготовительные расходы.

Расходы на ремонт основных средств и часть отпускных, приходящихся на следующий месяц, следует признавать в составе расходов единовременно в том отчетном периоде, в котором они имели место.

Взносы в саморегулируемые организации и затраты на получение лицензии нужно сразу признавать в составе расходов.

Единовременную оплату договора страхования необходимо учитывать как авансовый платеж, тем более что, как правило, при досрочном расторжении договора страховая компания должна вернуть часть этого платежа.

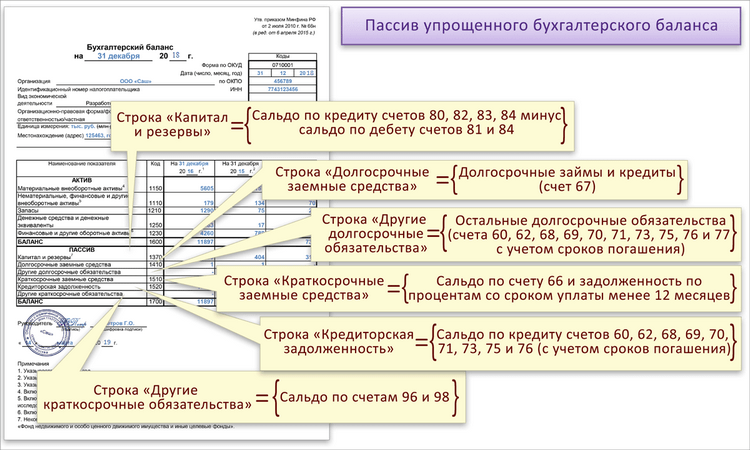

Бывшие «Расходы будущих периодов» пойдут по строкам бухгалтерского баланса «Запасы», «Дебиторская задолженность» и т.д., а расходы найдут себе место в тех или иных строках отчета о прибылях и убытках.

Вариант «по-нашему»

Однако всему вышеперечисленному препятствует, как мы говорили ранее, наличие в действующих нормативных актах бухгалтерского учета прямого упоминания о расходах будущих периодов.

При этом ряд специалистов напоминают, что несмотря на стремление к МСФО мы по-прежнему должны пользоваться тем гибридом, который в настоящее время представляют собой РСБУ.

Это означает, что там, где все еще есть упоминание о расходах будущих периодов, бухгалтер должен использовать счет 97, но перед составлением бухгалтерской отчетности произвести расшифровку остатка на счете 97, составив, например, бухгалтерскую справку, и разбросать его составные элементы по тем строкам бухгалтерской отчетности, к которым они должны относиться (так получается) по правилам МСФО.

Вполне возможно, что эта лишняя работа — только временное явление. Когда Минфин исключит из Плана счетов счет 97, уберет упоминание о расходах будущих периодов из всех нормативных актов и, вполне возможно, отменит ПБУ 10/99, само понятие «расходы будущих периодов» останется только в учебниках истории отечественного бухгалтерского учета.

Счет 97 и отчетность

Так как никаких подсказок по поводу фактической полуликвидации понятия «расходы будущих периодов» Минфин бухгалтерам не дал, им, очевидно, нужно применять свое собственное профессиональное суждение. Вполне в духе МСФО.

На наш взгляд, это должно выглядеть следующим образом.

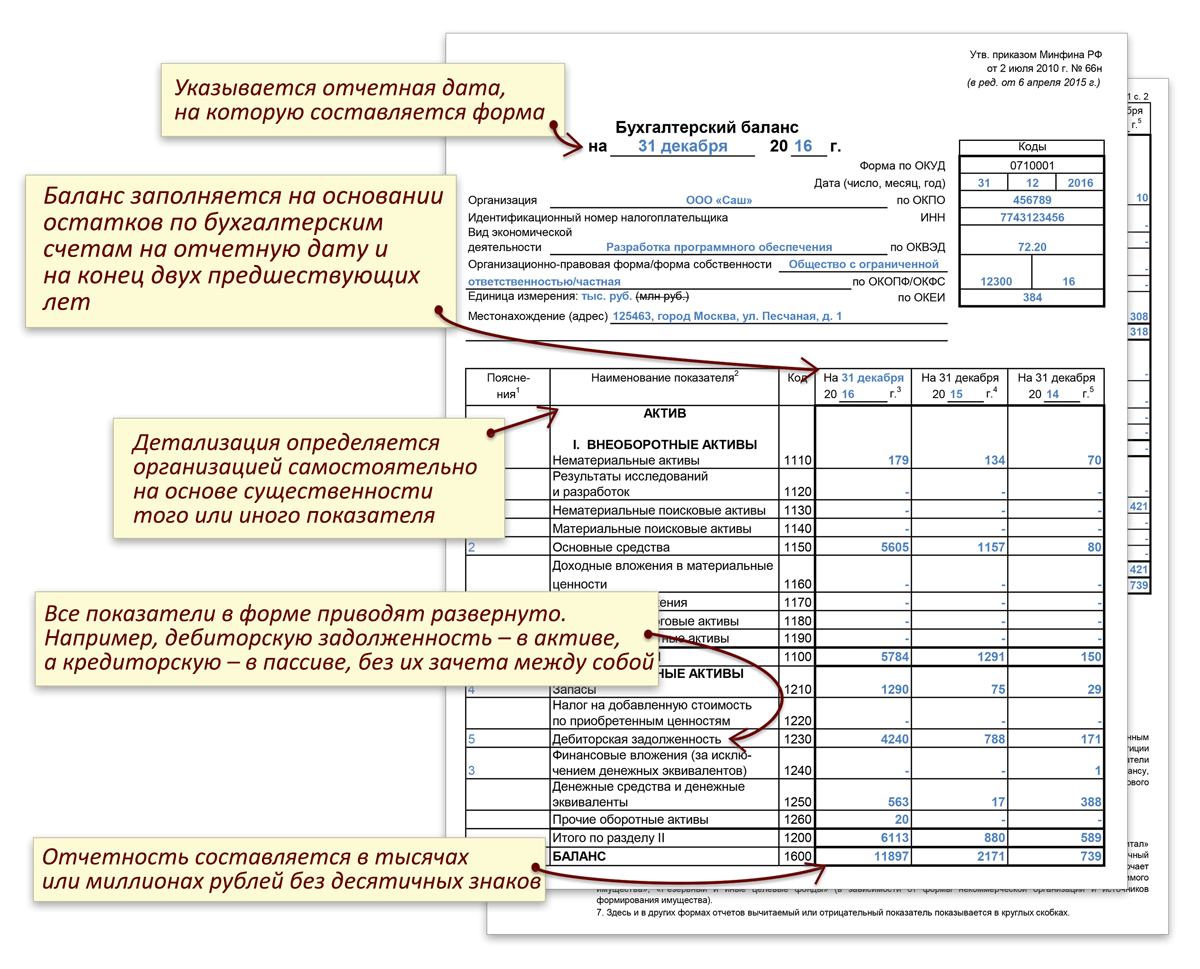

Плата за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации в виде фиксированного разового платежа должна отражаться в бухгалтерском балансе в зависимости от срока использования этого права. Если она превышает 12 месяцев, то по строке «Прочие внеоборотные активы» разд. I баланса; если нет, то по строке «Запасы» разд. II бухгалтерского баланса.

I баланса; если нет, то по строке «Запасы» разд. II бухгалтерского баланса.

Разовые платежи по договорам страхования следует отражать в бухгалтерском балансе по строке «Дебиторская задолженность» с разбивкой на долгосрочную и краткосрочную в зависимости от срока действия договора.

Расходы, связанные с незавершенными договорами строительного подряда, а также пусковые и подготовительные расходы можно отразить по строке «Запасы» разд. II бухгалтерского баланса.

Та часть отпускных, которая приходится на следующий месяц, в бухгалтерской отчетности должна быть сразу признана в расходах и отражена в отчете о прибылях и убытках или в строке «Себестоимость продаж», или в строке «Коммерческие расходы», или в строке «Управленческие расходы».

Если на счете 97 числятся затраты на ремонт, взносы в саморегулируемую организацию или затраты на лицензию, эти суммы должны быть включены в отчет о прибылях и убытках или отражены по строке «Себестоимость продаж» либо «Прочие расходы». Это, понятно, зависит от конкретной хозяйственной ситуации.

Это, понятно, зависит от конкретной хозяйственной ситуации.

Статьи по теме:

Представительские расходы: бухгалтерский учет и налогообложение

Бухгалтерский учет новогодних подарков

Незавершенное производство

Как правильно обнулить долг по подотчетным суммам сотрудника

Обучение сотрудников организации: оформление, отражение в бухгалтерском и налоговом учете

Расходы будущих периодов в балансе организации

Предыдущая статья

Содержание

Следующая статья

- Производство

- Строительство

- Торговля

- Транспорт

- УСН

- Сельское хозяйство

Расходы будущих периодов в балансе организации

Виталий Раковец, аудитор ООО «АудитИнком»

, счет 08 , счет 97 , расходы будущих периодов , годовой отчет , бухгалтерская отчетность , бухгалтерский баланс

На счете 97 «Расходы будущих периодов» у организации (заказчик нескольких объектов строительства) учитываются расходы будущих периодов, произведенные до начала строительства, подлежащие списанию с этого счета в дебет счета 08 «Вложения в долгосрочные активы» как до, так и после 12 месяцев после отчетной даты.

Каким образом следует показывать данные в балансе в годовой индивидуальной бухгалтерской отчетности за 2018 г.?

Суммы расходов будущих периодов, произведенных до начала строительства, отражаются по статье «Прочие долгосрочные активы» (стр. 180) бухгалтерского баланса.

Затраты, понесенные заказчиком, застройщиком до начала строительства |*|, учитываются по дебету счета 97. С даты начала строительства понесенные затраты включаются в состав затрат по незавершенному строительству и отражаются по дебету счета 08 и кредиту счета 97 (п. 10 Инструкции о порядке формирования стоимости объекта строительства в бухгалтерском учете, утвержденной постановлением Минстройархитектуры Республики Беларусь от 14.05.2007 № 10).

* Новый порядок определения стоимости объекта строительства в бухучете

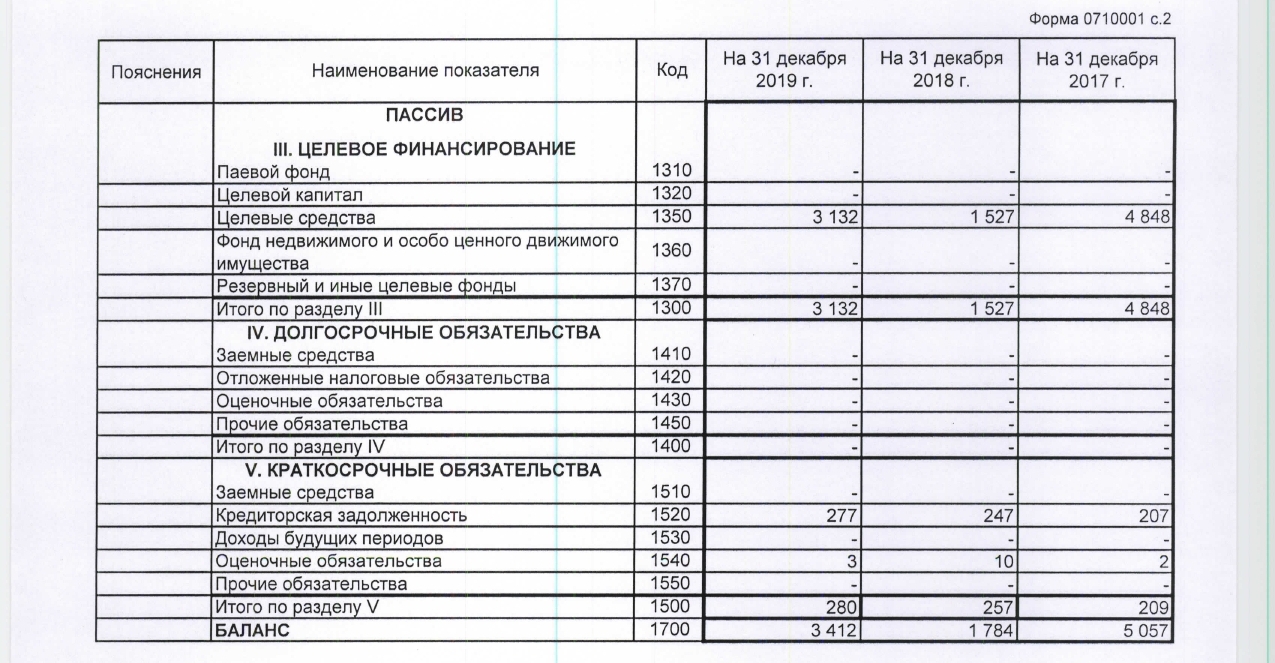

По статье «Расходы будущих периодов» бухгалтерского баланса (стр. 230 разд. II «Краткосрочные активы») показываются суммы расходов будущих периодов, учитываемых на счете 97 и подлежащих отнесению на расходы отчетного периода в течение 12 месяцев после отчетной даты (часть 13 п. 13 Национального стандарта бухгалтерского учета и отчетности «Индивидуальная бухгалтерская отчетность», утвержденного постановлением Минфина Республики Беларусь от 12.12.2016 № 104; далее – НСБУ № 104).

II «Краткосрочные активы») показываются суммы расходов будущих периодов, учитываемых на счете 97 и подлежащих отнесению на расходы отчетного периода в течение 12 месяцев после отчетной даты (часть 13 п. 13 Национального стандарта бухгалтерского учета и отчетности «Индивидуальная бухгалтерская отчетность», утвержденного постановлением Минфина Республики Беларусь от 12.12.2016 № 104; далее – НСБУ № 104).

По статье «Прочие долгосрочные активы» бухгалтерского баланса (стр. 180 разд. I «Долгосрочные активы») показываются остатки долгосрочных активов, не показанные по стр. 110–170, в т.ч. суммы расходов будущих периодов, учитываемых на счете 97 и подлежащих отнесению на расходы отчетного периода более чем через 12 месяцев после отчетной даты (часть девятая п. 12 НСБУ № 104).

Следовательно, суммы расходов будущих периодов, произведенных до начала строительства, отражаются по статье «Прочие долгосрочные активы» (стр. 180) бухгалтерского баланса.

При этом не имеет значения, когда расходы будущих периодов, произведенные до начала строительства, подлежат списанию с этого счета в дебет счета 08: до или после 12 месяцев после отчетной даты. В данном случае списание предполагается произвести в состав вложений в долгосрочные активы, а не на расходы отчетного периода.

В данном случае списание предполагается произвести в состав вложений в долгосрочные активы, а не на расходы отчетного периода.

, счет 08 , счет 97 , расходы будущих периодов , годовой отчет , бухгалтерская отчетность , бухгалтерский баланс

Номера счетов: что они означают и как их найти

Номера счетов — это уникальные строки символов, идентифицирующие конкретный финансовый счет. В этой статье исследуется их происхождение и точное значение.

12 августа 2021 г.

Содержание

Что такое номер счета? Являются ли номера счетов уникальными? Что такое номер маршрутизации? В чем разница между номерами маршрутизации и номерами счетов? чек?В чем разница между номером ABA и номером ACH?Что такое номера кредитных карт и что они означают?Номера кредитных карт American ExpressДругие номера на кредитной карте: CVV и срок действияЧто такое номер дебетовой карты и как отличается ли он от кредитной карты?Что такое код SWIFT для финансовых учреждений?Введение

Вы, наверное, видели длинные цепочки цифр на оборотной стороне кредитных карт или внизу бумажных чеков. Понятно, что эти числа связаны с финансовыми транзакциями, но что именно они означают? Откуда они берутся и как используются?

Понятно, что эти числа связаны с финансовыми транзакциями, но что именно они означают? Откуда они берутся и как используются?

В этой статье мы рассмотрим историю и точное значение номеров счетов. В нем будет рассмотрена разница между часто используемыми номерами, такими как номера счетов, номеров маршрутизации и кредитных карт, а также способы их поиска. Наконец, в нем будет показано, как номера счетов постепенно уступают место более современным мерам проверки и безопасности, менее подверженным ошибкам и мошенничеству.

Что такое номер счета?

Номер счета — это уникальная последовательность цифр, букв и других символов, идентифицирующая конкретный финансовый счет. Почти во всех финансовых операциях используются номера счетов. Примеры номеров счетов включают номера маршрутизации и номера кредитных карт.

Банковские счета существуют с древней Месопотамии , но номер счета является более поздним изобретением. Считается, что номера финансовых счетов, какими мы их знаем сегодня, возникли , когда компьютеры начали использоваться для банковских операций в конце 1960-х годов. С тех пор номера счетов и номера маршрутизации помогают надежно идентифицировать владельцев счетов и финансовые учреждения соответственно.

С тех пор номера счетов и номера маршрутизации помогают надежно идентифицировать владельцев счетов и финансовые учреждения соответственно.

В Соединенных Штатах каждый банк присваивает номера счетов, используя свою собственную методологию, которая не разглашается по соображениям безопасности. Большинство номеров банковских счетов имеют от 8 до 12 цифр, хотя они могут варьироваться от 5 до 17. Для защиты номеров счетов от мошенничества финансовые учреждения могут также использовать многофакторную идентификацию, двухэтапную проверку и другие меры безопасности.

Каждая финансовая транзакция включает как минимум два номера счета: один указывает, откуда поступают деньги, а другой указывает, куда они уходят.

Уникальны ли номера счетов?

Да, номер счета — это как отпечаток пальца финансового счета. Он идентифицирует владельца учетной записи, но также связан с другой информацией. Например: физический адрес, номер телефона, адрес электронной почты, возраст учетной записи, баланс учетной записи.

Лицо может иметь несколько учетных записей, каждая из которых имеет свой уникальный номер учетной записи. Если банк сливается с другим банком или приобретает его, номера счетов могут измениться. Банки должны юридически уведомлять владельцев своих счетов о любых изменениях счета.

→ Нужно ускорить процесс открытия счета и регистрации? Plaid Auth обеспечивает мгновенную аутентификацию банковского счета , когда пользователи подключаются с учетными данными своего банковского счета.

Что такое маршрутный номер?

Точно так же, как каждому финансовому счету присваивается уникальный номер счета, каждому финансовому учреждению присваивается уникальный маршрутный номер. Эти номера маршрутов финансовых учреждений известны как номера маршрутов RTN (маршрутизирующие транзитные номера) или номера маршрутов ABA (Американская ассоциация банкиров).

Маршрутный номер представляет собой последовательность из 9 цифр. Небольшие финансовые учреждения обычно имеют только один маршрутный номер, в то время как более крупные многонациональные учреждения могут иметь несколько в зависимости от местоположения. Маршрутные номера выдаются только финансовым учреждениям, зарегистрированным на федеральном уровне или штате, которые имеют право иметь счет в Федеральном резервном банке. Если два банка сливаются или один банк приобретает другой, применимые номера маршрутизации могут измениться.

Маршрутные номера выдаются только финансовым учреждениям, зарегистрированным на федеральном уровне или штате, которые имеют право иметь счет в Федеральном резервном банке. Если два банка сливаются или один банк приобретает другой, применимые номера маршрутизации могут измениться.

Первые четыре цифры маршрутного номера называются символом обработки Федеральной резервной системы.

Цифры с пятой по восьмую составляют уникальный идентификационный код, присвоенный банку Американской ассоциацией банкиров.

Последняя цифра маршрутного номера называется «контрольной цифрой». В то время как другие цифры относятся к идентифицирующей информации о конкретном финансовом учреждении, контрольная цифра рассчитывается с использованием других восьми цифр для обеспечения подлинности и предотвращения мошенничества. (Таким образом, «чек» используется в значении «подтвердить», а не «бумажный чек».)

Поскольку никакие два финансовых учреждения не используют всю идентифицирующую информацию, указанную выше, каждый маршрутный номер уникален.

В чем разница между маршрутными номерами и номерами счетов?

Для каждой финансовой операции, связанной с банком, требуется маршрутный номер и номер счета. Маршрутный номер идентифицирует конкретный банк. Номер счета (обычно 10-12 цифр) относится к счету клиента.

Маршрутные номера позволяют финансовым учреждениям отслеживать происхождение средств и их направление. Маршрутные номера необходимы финансовым учреждениям для обработки транзакций, таких как прямые депозиты, чековые депозиты, платежи по кредитам и электронные переводы.

Номера счетов уникальны для конкретного финансового счета. Клиенты могут иметь несколько счетов, каждый с другим номером счета, в то время как маршрутный номер (т. е. финансовое учреждение, в котором находится счет клиента) остается прежним.

→ Хотите снизить платежный риск? Plaid Balance обеспечивает мгновенную проверку баланса счета , чтобы убедиться, что у пользователей достаточно средств для успешного платежа.

Как узнать номер счета и номер маршрута на чеке?

Маршрутный номер — это последовательность из девяти цифр в левом нижнем углу бумажного чека. Номер счета представляет собой строку из 5-17 цифр в правом нижнем углу бумажного чека.

Маршрутный номер на чеке указывает, где был открыт счет. Номер счета указывает конкретный финансовый счет и связанную с ним информацию о счете.

В чем разница между номером ABA и номером ACH?

Маршрутные номера ABA (Американской банковской ассоциации) используются для бумажных или чековых переводов и идентифицируют финансовое учреждение. Номера маршрутов ACH (Automated Clearing House) идентифицируют расчетную палату, используемую для перевода ACH.

Перевод ACH — это способ отправки или получения денег в Интернете. Клиринговая палата является назначенным финансовым посредником, который проверяет и завершает транзакции между покупателем и продавцом. Номера маршрутизации ABA охватывают все номера маршрутизации, включая ACH.

→ Хотите узнать, как SoFi помогает участникам экономить, тратить и инвестировать с умом? Посмотрите сюжет Powered by Plaid , чтобы узнать, как SoFi помогает клиентам достигать своих финансовых целей.

Что такое номера кредитных карт и что они означают?

Номер кредитной карты — это 16-значный номер, который находится на видном месте на лицевой или оборотной стороне кредитной карты. Он предоставляет информацию об эмитенте карты и информацию о счете клиента.

Первые шесть цифр известны как идентификационный номер эмитента (ИИН).

Первая цифра — это основной отраслевой идентификатор (MII). MII показывает, к какой отрасли принадлежит эмитент карты. Например:

Кредитные карты, выпущенные авиакомпаниями, имеют MII 1

Индустрия развлечений и путешествий имеет MII 3 (включая Diners Club и American Express)

Карты Visa имеют MII 1 4

MasterCard имеет MII 5

Discover имеет MII 6

MII 7-9 зарезервированы для нефтяной промышленности и здравоохранения, а также национальных органов по стандартизации

4 Next пять цифр идентифицируют банк или сеть, выпустившую карту.

Все карты, выпущенные одним и тем же банком и программой, имеют одинаковый ИИН. Например:

Все карты, выпущенные одним и тем же банком и программой, имеют одинаковый ИИН. Например:ИИН 475050 указывает на карту Visa (4) от JPMorgan Chase (75050)

ИИН 526219 указывает на карту MasterCard (5) от Ситибанка (26219)

Если данная программа кредитных карт очень большая, ей можно присвоить несколько ИИН. Например, карты Visa Bank of America имеют несколько возможных ИИН.

Цифры 7-15 представляют собой уникальный номер счета кредитной карты. Этот номер отличается от любых номеров банковских счетов, которые может иметь владелец карты. Это потому, что многие люди держат кредитные карты от финансовых учреждений за пределами своих банков. Присвоение уникального номера кредитной карты упрощает замену утерянной или украденной кредитной карты, не затрагивая банковский счет владельца карты, а также помогает предотвратить мошенничество.

Последняя цифра в номере кредитной карты — это «контрольная цифра», которая действует так же, как и в маршрутном номере.

Он автоматически генерируется путем применения формулы Luhn Formula к другим пятнадцати цифрам кредитной карты и может использоваться для проверки действительности всего номера кредитной карты.Номера кредитных карт American Express

Исключением из вышеуказанных правил является American Express, чьи карты имеют только 15 цифр. Это потому, что, в то время как другие карточные сети полагаются на банки при выпуске своих карт, American Express выпускает свои собственные карты.

Для American Express, поскольку в номере кредитной карты не указан банк-эмитент, номера карт имеют следующую структуру:

Двузначный MII (37 или 34) тип используемой карты и валюты (например, «97» означает кредитную карту American Express, выпущенную в США)

семизначный номер счета

контрольная цифра

Другие номера на кредитной карте: CVV и срок действия

Значение подтверждения карты (CVV) и срок действия являются дополнительными номерами на кредитных картах.

Они добавляют дополнительный уровень безопасности, особенно для транзакций, когда карта отсутствует (например, при совершении онлайн-покупки).CVV — это трехзначный номер, который можно найти на обратной стороне кредитной карты. Это важная мера безопасности, поскольку она проверяет, что человек, пытающийся использовать учетную запись, имеет при себе физическую карту (а не просто номер учетной записи) при совершении покупок в Интернете. CVV также снижает риск мошенничества, поскольку по закону продавцам запрещено хранить CVV. (Обратите внимание, что на картах American Express код CVV состоит из четырех цифр и указан на лицевой стороне карты.)

Дата истечения срока действия — это четырехзначное число, разделенное косой чертой (пример: 11/24). Кредитные карты со временем изнашиваются, а регулярная замена карты помогает повысить ее физическую надежность. Кроме того, срок действия служит мерой безопасности, когда карта отсутствует во время покупки, например, во время онлайн-транзакции или транзакции по телефону.

Что такое номер дебетовой карты и чем он отличается от номера кредитной карты?

Номер дебетовой карты — это 16-значный номер, который находится на видном месте на лицевой или оборотной стороне дебетовой карты. Предоставляет информацию об эмитенте карты и счете клиента.

Хотя каждая дебетовая карта привязана к определенному расчетному счету, номер дебетовой карты отличается от номера расчетного счета. Это упрощает замену утерянной или украденной дебетовой карты, не затрагивая основной расчетный счет.

Владельцы дебетовых карт, которые имеют общий текущий счет, тем не менее, будут иметь разные номера дебетовых карт, даже если карты используют одни и те же средства. Причина та же: если один держатель карты потеряет свою дебетовую карту, ее можно заменить без ущерба для других карт или самого счета.

Номер дебетовой карты генерируется почти так же, как и номер кредитной карты, с основным идентификатором отрасли (первая цифра), идентификационным номером эмитента (цифры 2–6), уникальным номером счета (цифры 7–15) и контрольная цифра (цифра 16).

Что такое код SWIFT?

Код SWIFT (Общества всемирных межбанковских финансовых телекоммуникаций) представляет собой буквенно-цифровую строку от 8 до 11 символов, которая используется SWIFT для идентификации финансовых учреждений. Каждое учреждение имеет уникальный код, который также называется кодом банковского идентификатора (БИК) или 9.0019 Код ISO 9362 .

SWIFT служит системой обмена сообщениями, которая позволяет всемирной сети финансовых учреждений обмениваться средствами. Он используется на международном уровне и для денежных переводов, пересекающих национальные границы. Коды SWIFT часто используются при инициировании банковских переводов как из другой страны в США, так и из банка США в банк в другой стране.

Каждый SWIFT-код генерируется с использованием информации о конкретном финансовом учреждении с использованием следующей системы:

Код учреждения (символы 1-4)

Код страны (символы 5-6)

Код места (символы 7-8)

- 90 символов 9-11)

Заключение

В свое время номера счетов были самым современным способом обеспечения безопасности и аутентификации финансовых счетов.

Но все чаще, особенно по сравнению с другими технологиями, они становятся источником ошибок, трений и мошенничества.Новые меры безопасности, такие как жетоны, биометрия, двухфакторная аутентификация и мгновенная проверка учетной записи, могут дополнить и усилить номера учетных записей. Тем временем финансовые учреждения начали использовать другие способы предотвращения и выявления мошенничества. Например, прогнозная аналитика и машинное обучение могут использоваться для обнаружения аномалий . Такие меры проверяют учетную запись электронной почты, IP-адрес, телефон, физический адрес и другую информацию на предмет нестандартного поведения.

Открытие цифрового счета ускорило и упростило для потребителей процесс приобретения новых счетов. Это также упростило финансовое мошенничество. Поскольку риск кражи финансовых личных данных возрастает, перед фирмами стоит задача инвестировать в улучшенные цифровые инструменты и процессы для защиты информации об учетных записях клиентов и предотвращения финансового мошенничества.

Узнать больше

Рекомендуем прочитать

Что означает сальдо бухгалтерской книги?

- Бухгалтерский баланс — это баланс расчетного счета на начало данного дня.

- Баланс бухгалтерской книги рассчитывается в конце каждого рабочего дня после учета всех кредитов, снятий и процентов от деятельности за данный день.

- Баланс главной книги отличается от доступного баланса.

Когда вы тратите деньги и совершаете платежи, вы, вероятно, заметите запись каждой транзакции, заполняющую ваш онлайн-банковский счет. Этот баланс в реальном времени известен как доступный баланс , который отличается от баланса бухгалтерской книги . Некоторые учреждения называют сальдо бухгалтерской книги текущим балансом.

Баланс вашей бухгалтерской книги, хотя и похож на доступный баланс, представляет собой сумму, отображаемую в начале каждого дня, которая не изменится до следующего рабочего дня.

Важно понимать определение баланса бухгалтерской книги, как он связан с вашими личными текущими счетами и как отличить его от доступного баланса. Обладая этими знаниями, вы сможете лучше понять, как работает ваш личный расчетный счет, и добавить его в свой общий набор инструментов финансового планирования.Что такое бухгалтерский баланс?

Что означает бухгалтерский баланс? Бухгалтерский баланс или текущий баланс — это начальная сумма денег на данном расчетном счете каждое утро, которая остается неизменной в течение дня.

Банк обновит сальдо бухгалтерской книги на вашем личном расчетном счете в конце рабочего дня, как только все ваши транзакции будут одобрены и обработаны (включая снятие средств и депозиты, очищенные чеки и другие действия, такие как входящие и исходящие переводы). переводы, процентный доход, оплата счетов или исправление ошибок). После расчета ваш текущий счет покажет новый баланс в начале следующего рабочего дня.

Вы должны знать, как различать два основных представления на вашем личном расчетном счете: баланс бухгалтерской книги и доступный баланс.

Баланс книги и доступный баланс

Основное различие между балансом книги и доступным балансом заключается в том, что доступный баланс показывает финансовые операции, которые еще не были обработаны. Доступные балансы и балансы бухгалтерской книги могут иногда совпадать; однако это разные индикаторы средств, к которым вы можете получить немедленный доступ.

Основные характеристики и различия между этими двумя цифрами:

Доступный баланс

Бухгалтерский баланс

Отражает текущий баланс личного расчетного счета

Изменяется в течение дня, когда вы снимаете или вносите деньги, например, используете дебетовую карту или обналичиваете чек

Отражает, сколько денег доступно немедленно

Опять же, баланс вашей книги — это баланс, обновленный в начале рабочего дня.

Баланс бухгалтерской книги показывает общую сумму денег на вашем счете, но общая сумма средств может быть не готова к использованию. Например, чеки или депозиты, возможно, все еще должны быть очищены вашим банком.Доступный баланс — это баланс бухгалтерской книги за вычетом всех транзакций, совершенных в течение дня. Ваш доступный баланс будет меняться в течение дня, когда вы используете свой текущий счет, и, таким образом, это совокупность средств, доступных для снятия.

Знание как определения сальдо книги, так и определения доступного сальдо, а также различий между их работой, важно при планировании финансов и платежей.

Как работает бухгалтерский баланс

Бухгалтерский баланс будет обновляться только после того, как транзакции будут обработаны банком в конце рабочего дня, а на следующий день вы увидите новый начальный баланс. Баланс бухгалтерской книги не будет обновляться в режиме реального времени в течение дня.

Федеральные правила позволяют банкам удерживать на определенный период времени любые депонированные средства, прежде чем они станут доступными для использования. Деньги в ожидании, но еще не авторизованные для использования, известны как ожидающий депозит. Как только банк подтвердит получение средств от держателя, выпустившего чек или другую форму платежа, они добавят средства к вашему доступному балансу. Незавершенные транзакции могут включать снятие средств, банковские переводы или операции с дебетовой картой.

Сальдо банковской выписки берутся из сальдо бухгалтерской книги, когда выписка первоначально выдается. Чтобы учитывать точный общий баланс бухгалтерской книги, вы должны отслеживать любые транзакции, полученные после получения выписки из банка.

Пример сальдо главной книги

Просмотр примера сальдо главной книги может помочь вам понять определение сальдо главной книги.

Например, возможно, вы начинаете свою неделю с начального баланса текущего счета в размере 500 долларов США, затем получаете депозит в размере 1000 долларов США и списываете 200 долларов США со своей банковской карты.

Независимо от этих дополнительных транзакций баланс вашей бухгалтерской книги будет составлять 500 долларов США в течение всего дня в понедельник. Это связано с тем, что чек еще не очищен, дебетовая транзакция все еще находится на рассмотрении, а баланс вашей бухгалтерской книги основан на начале рабочего дня, а не на активности в течение всего дня.Понимание баланса бухгалтерской книги необходимо при планировании финансов и платежей.

Почему баланс бухгалтерской книги важен

Знать баланс своей бухгалтерской книги важно по многим причинам, связанным с личными финансами, например, чтобы избежать комиссий за овердрафт, возвращенных чеков и недостаточности средств для автоматического дебетования, например, для оплаты счетов. Кроме того, если вам необходимо поддерживать минимальный баланс на своем банковском счете, знание баланса вашей бухгалтерской книги является важной частью обеспечения поддержания этого числа.

Регулярная проверка баланса бухгалтерской книги играет важную роль в финансовом планировании.

Все карты, выпущенные одним и тем же банком и программой, имеют одинаковый ИИН. Например:

Все карты, выпущенные одним и тем же банком и программой, имеют одинаковый ИИН. Например: Он автоматически генерируется путем применения формулы Luhn Formula к другим пятнадцати цифрам кредитной карты и может использоваться для проверки действительности всего номера кредитной карты.

Он автоматически генерируется путем применения формулы Luhn Formula к другим пятнадцати цифрам кредитной карты и может использоваться для проверки действительности всего номера кредитной карты. Они добавляют дополнительный уровень безопасности, особенно для транзакций, когда карта отсутствует (например, при совершении онлайн-покупки).

Они добавляют дополнительный уровень безопасности, особенно для транзакций, когда карта отсутствует (например, при совершении онлайн-покупки).

Но все чаще, особенно по сравнению с другими технологиями, они становятся источником ошибок, трений и мошенничества.

Но все чаще, особенно по сравнению с другими технологиями, они становятся источником ошибок, трений и мошенничества.

Важно понимать определение баланса бухгалтерской книги, как он связан с вашими личными текущими счетами и как отличить его от доступного баланса. Обладая этими знаниями, вы сможете лучше понять, как работает ваш личный расчетный счет, и добавить его в свой общий набор инструментов финансового планирования.

Важно понимать определение баланса бухгалтерской книги, как он связан с вашими личными текущими счетами и как отличить его от доступного баланса. Обладая этими знаниями, вы сможете лучше понять, как работает ваш личный расчетный счет, и добавить его в свой общий набор инструментов финансового планирования.

Баланс бухгалтерской книги показывает общую сумму денег на вашем счете, но общая сумма средств может быть не готова к использованию. Например, чеки или депозиты, возможно, все еще должны быть очищены вашим банком.

Баланс бухгалтерской книги показывает общую сумму денег на вашем счете, но общая сумма средств может быть не готова к использованию. Например, чеки или депозиты, возможно, все еще должны быть очищены вашим банком.

Независимо от этих дополнительных транзакций баланс вашей бухгалтерской книги будет составлять 500 долларов США в течение всего дня в понедельник. Это связано с тем, что чек еще не очищен, дебетовая транзакция все еще находится на рассмотрении, а баланс вашей бухгалтерской книги основан на начале рабочего дня, а не на активности в течение всего дня.

Независимо от этих дополнительных транзакций баланс вашей бухгалтерской книги будет составлять 500 долларов США в течение всего дня в понедельник. Это связано с тем, что чек еще не очищен, дебетовая транзакция все еще находится на рассмотрении, а баланс вашей бухгалтерской книги основан на начале рабочего дня, а не на активности в течение всего дня.