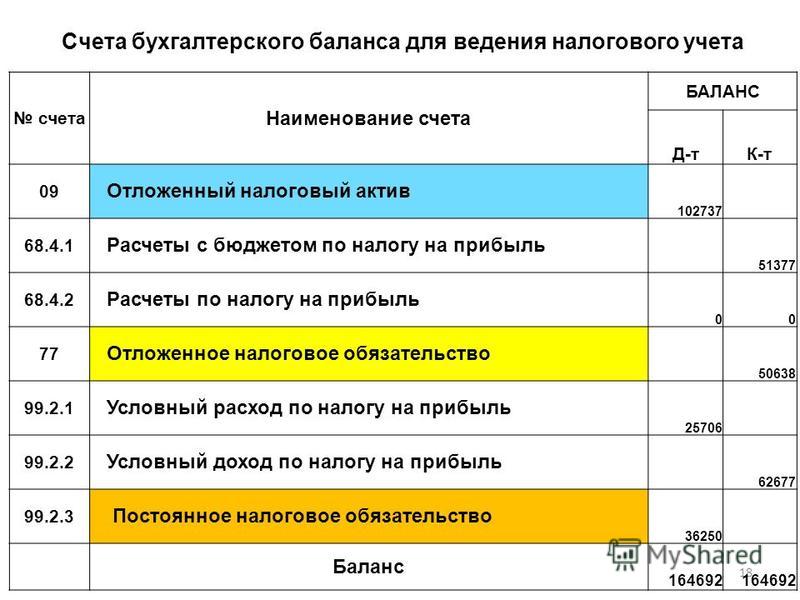

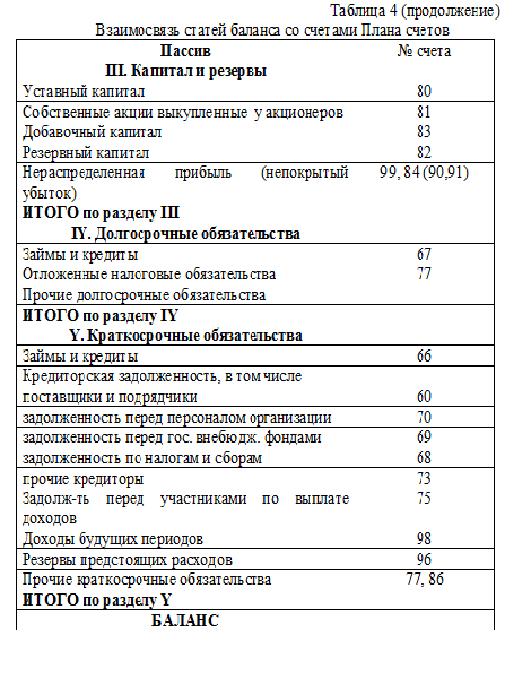

Использовать ли счет 97 «Расходы будущих периодов» в учете

Главная — Статьи

Счет 97 — как это было

Вот что сказано о счете 97 в Плане счетов. Счет 97 «Расходы будущих периодов» предназначен для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам. В частности, на этом счете могут быть отражены расходы, связанные с горно-подготовительными работами; подготовительными к производству работами в связи с их сезонным характером; освоением новых производств, установок и агрегатов; рекультивацией земель и осуществлением иных природоохранных мероприятий; неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв или фонд) и др. <…> Аналитический учет по счету 97 «Расходы будущих периодов» ведется по видам расходов.

Практическое же использование счета было даже несколько шире в силу его удобства.

Во-первых, этот счет зачастую применялся для синхронизации расходов между налоговым и бухгалтерским учетом

11.2002 N 114н). В области налогообложения никакие международные стандарты (за редким исключением) нашему государству не указ, и распределение понесенных затрат на несколько отчетных периодов — распространенная практика. Вспомним, например, п. 3 ст. 268 НК РФ. Там сказано, что если остаточная стоимость амортизируемого имущества с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, то хотя разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения, полученный убыток следует включать в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.

11.2002 N 114н). В области налогообложения никакие международные стандарты (за редким исключением) нашему государству не указ, и распределение понесенных затрат на несколько отчетных периодов — распространенная практика. Вспомним, например, п. 3 ст. 268 НК РФ. Там сказано, что если остаточная стоимость амортизируемого имущества с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, то хотя разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения, полученный убыток следует включать в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.В таком случае в бухгалтерском учете убыток от продажи основного средства можно отразить на счете 97 и списывать синхронно с отражением в налоговом учете.

Во-вторых, этот счет можно было использовать для регулирования признаваемых в текущем периоде расходов.

Если, предположим, компанию вызывали на ковер в налоговую инспекцию из-за понесенных убытков и внезапно у нее появлялась прибыль, то чаще всего это происходило не потому, что неожиданно обнаруживалось, что некоторых расходов не существует, а потому, что эти расходы плавно переезжали на счет 97.

Если, предположим, компанию вызывали на ковер в налоговую инспекцию из-за понесенных убытков и внезапно у нее появлялась прибыль, то чаще всего это происходило не потому, что неожиданно обнаруживалось, что некоторых расходов не существует, а потому, что эти расходы плавно переезжали на счет 97.То же самое можно сказать о крупных единовременных затратах в целом: чтобы не портить бухгалтерскую отчетность (по возможности) и не нервировать ее читателей, признание таких затрат в расходах растягивали во времени.

Кстати, напомним, исходя из Концепции системы планирования выездных налоговых проверок (Утверждена Приказом ФНС России от 30.05.2007 N ММ-3-06/333@) наличие убытка — верный способ пригласить к себе налоговиков на документальную проверку.

Есть еще чисто технические выгоды от использования данного счета в компьютеризированной бухгалтерии, но эти частности можно оставить за скобками.

Претензии некоторых специалистов к счету 97 состояли в том, что в бухгалтерской отчетности остаток по нему представлял собой некую непонятную смесь.

По мнению автора, это не такой уж и катастрофический изъян. При существенности сумм, входящих в данную смесь, отчитывающаяся организация должна была произвести их расшифровку исходя из требований п. 11 ПБУ 4/99 «Бухгалтерская отчетность организации».

Теперь отражаем в соответствии с условиями признания активов

В прежней редакции п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ было прописано, что затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов и подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции и др.) в течение периода, к которому они относятся.

Такая формулировка давала бухгалтерам достаточно большую свободу выбора.

Однако Приказом Минфина России от 24.12.2010 N 186н формулировка была в корне изменена. Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Вместо прямой нормы мы получили отсылочную, причем отсылка весьма расплывчата.

Кроме того, в новой форме бухгалтерского баланса больше нет строки для отражения расходов будущих периодов.

Все, конец?

Где расходы будущих периодов применяются

Не тут-то было. Даже не принимая во внимание План счетов, в котором до сих пор есть действующий счет 97, прямое упоминание о расходах будущих периодов имеется в следующих нормативных бухгалтерских документах:

— п. 39 ПБУ 14/2007 «Учет нематериальных активов»;

— п. 16 ПБУ 2/2008 «Учет договоров строительного подряда»;

— п. 94 Методических указаний по бухгалтерскому учету материально-производственных запасов;

— п. 16 Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций.

Кроме того, в ПБУ 10/99 «Расходы организации» остались базовые принципы для самого существования расходов будущих периодов.

В п. 9 ПБУ 10/99 сказано, что для целей формирования организацией финансового результата обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды.

В п. 19 ПБУ 10/99 установлено, что в отчете о прибылях и убытках расходы признаются, в частности, с учетом связи между произведенными расходами и поступлениями, а также путем их обоснованного распределения между отчетными периодами, когда расходы обусловливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем.

Расходы в РСБУ и МСФО

Раз уж мы (волей и неволей) идем к МСФО, значит, и разбираться следует с первоисточником.

Сразу укажем, что, в отличие от РСБУ, в МСФО нет отдельного стандарта, посвященного учету расходов. Дело в том, что в международном учете затраты могут отражаться только двумя способами — либо в качестве актива, либо в качестве расхода. Иначе говоря, если затраты нельзя признать в качестве активов, это расходы. Причем расходы признаются в том периоде, в котором возникают.

Оплата работ и услуг заранее является предоплатой. В отчетности по МСФО под этот элемент в случае необходимости выделяется строка «Расходы, оплаченные авансом» или «Услуги, оплаченные авансом».

<…> Будущие экономические выгоды — это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию.

<…> Будущие экономические выгоды — это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию.Как и всякая формальная конструкция, это определение не слишком удобно для практической работы. Есть специалисты, которые предлагают гораздо более практичное (естественно, совершенно неформальное) правило.

Если в результате затрат, понесенных организацией, возникает нечто, что теоретически можно продать, это актив. Если в результате понесенных затрат ничего такого не возникает, это расход.

Если же, например, фирма несет затраты на научно-исследовательские разработки, которые, в принципе, могут быть проданы кому-то еще, это актив.

В случае оплаты аренды разовым платежом следует признавать в составе активов «услуги, оплаченные авансом» и учитывать их в расходах по мере оказания.

Использовать ли в учете

По мнению автора, есть два варианта.

Вариант «логичный»

Если мы семимильными шагами приближаемся к МСФО, то, возможно, стоит вообще отказаться от использования такой категории, как «расходы будущих периодов», и забыть о существовании счета 97.

Расходы, связанные с выполнением договоров строительного подряда, должны учитываться как затраты на незавершенное производство. Сюда же относятся пусковые и подготовительные расходы.

Расходы на ремонт основных средств и часть отпускных, приходящихся на следующий месяц, следует признавать в составе расходов единовременно в том отчетном периоде, в котором они имели место.

Взносы в саморегулируемые организации и затраты на получение лицензии нужно сразу признавать в составе расходов.

Единовременную оплату договора страхования необходимо учитывать как авансовый платеж, тем более что, как правило, при досрочном расторжении договора страховая компания должна вернуть часть этого платежа.

Бывшие «Расходы будущих периодов» пойдут по строкам бухгалтерского баланса «Запасы», «Дебиторская задолженность» и т.д., а расходы найдут себе место в тех или иных строках отчета о прибылях и убытках.

Вариант «по-нашему»

Однако всему вышеперечисленному препятствует, как мы говорили ранее, наличие в действующих нормативных актах бухгалтерского учета прямого упоминания о расходах будущих периодов.

При этом ряд специалистов напоминают, что несмотря на стремление к МСФО мы по-прежнему должны пользоваться тем гибридом, который в настоящее время представляют собой РСБУ.

Это означает, что там, где все еще есть упоминание о расходах будущих периодов, бухгалтер должен использовать счет 97, но перед составлением бухгалтерской отчетности произвести расшифровку остатка на счете 97, составив, например, бухгалтерскую справку, и разбросать его составные элементы по тем строкам бухгалтерской отчетности, к которым они должны относиться (так получается) по правилам МСФО.

Вполне возможно, что эта лишняя работа — только временное явление. Когда Минфин исключит из Плана счетов счет 97, уберет упоминание о расходах будущих периодов из всех нормативных актов и, вполне возможно, отменит ПБУ 10/99, само понятие «расходы будущих периодов» останется только в учебниках истории отечественного бухгалтерского учета.

Счет 97 и отчетность

Так как никаких подсказок по поводу фактической полуликвидации понятия «расходы будущих периодов» Минфин бухгалтерам не дал, им, очевидно, нужно применять свое собственное профессиональное суждение. Вполне в духе МСФО.

На наш взгляд, это должно выглядеть следующим образом.

Плата за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации в виде фиксированного разового платежа должна отражаться в бухгалтерском балансе в зависимости от срока использования этого права. Если она превышает 12 месяцев, то по строке «Прочие внеоборотные активы» разд. I баланса; если нет, то по строке «Запасы» разд. II бухгалтерского баланса.

I баланса; если нет, то по строке «Запасы» разд. II бухгалтерского баланса.

Разовые платежи по договорам страхования следует отражать в бухгалтерском балансе по строке «Дебиторская задолженность» с разбивкой на долгосрочную и краткосрочную в зависимости от срока действия договора.

Расходы, связанные с незавершенными договорами строительного подряда, а также пусковые и подготовительные расходы можно отразить по строке «Запасы» разд. II бухгалтерского баланса.

Та часть отпускных, которая приходится на следующий месяц, в бухгалтерской отчетности должна быть сразу признана в расходах и отражена в отчете о прибылях и убытках или в строке «Себестоимость продаж», или в строке «Коммерческие расходы», или в строке «Управленческие расходы».

Если на счете 97 числятся затраты на ремонт, взносы в саморегулируемую организацию или затраты на лицензию, эти суммы должны быть включены в отчет о прибылях и убытках или отражены по строке «Себестоимость продаж» либо «Прочие расходы». Это, понятно, зависит от конкретной хозяйственной ситуации.

Это, понятно, зависит от конкретной хозяйственной ситуации.

Статьи по теме:

Представительские расходы: бухгалтерский учет и налогообложение

Бухгалтерский учет новогодних подарков

Незавершенное производство

Как правильно обнулить долг по подотчетным суммам сотрудника

Обучение сотрудников организации: оформление, отражение в бухгалтерском и налоговом учете

Расходы будущих периодов — как правильно отразить в отчетности

Главная » Бухгалтерский учет и отчетность

На чтение 3 мин Просмотров 491 Опубликовано

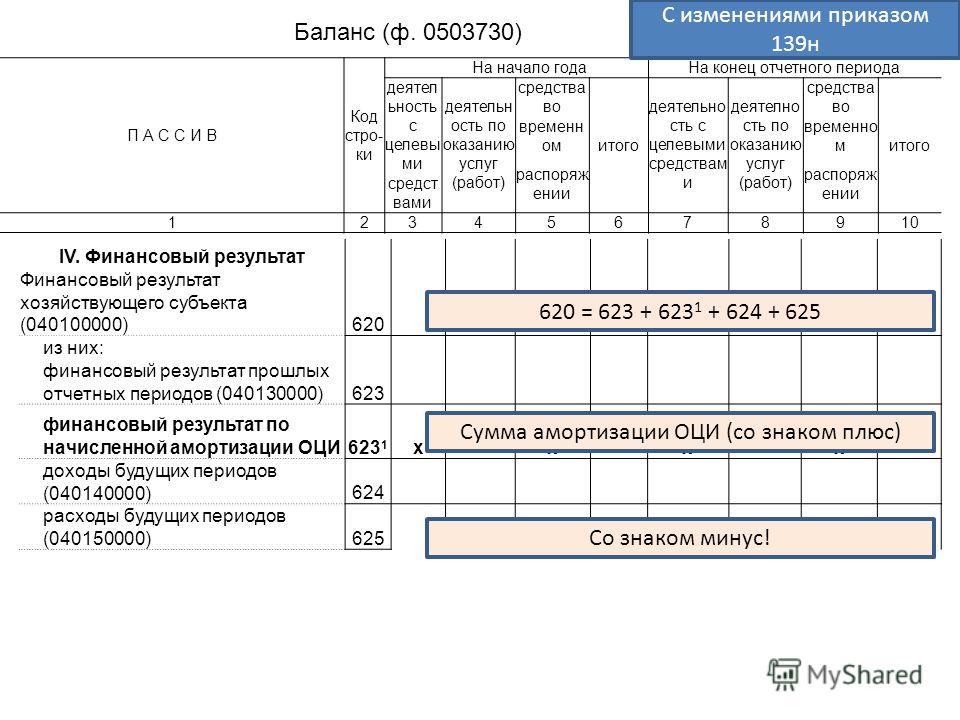

В бухгалтерском балансе для РБП нет конкретной одноименной строки. Как же быть и где в составе отчетности должны найти отражение расходы будущих периодов? Об этом текущий материал.

Содержание

- Варианты расположения РБП в балансе

- В составе Внеоборотных активов

- В составе Оборотных активов

- Итоги

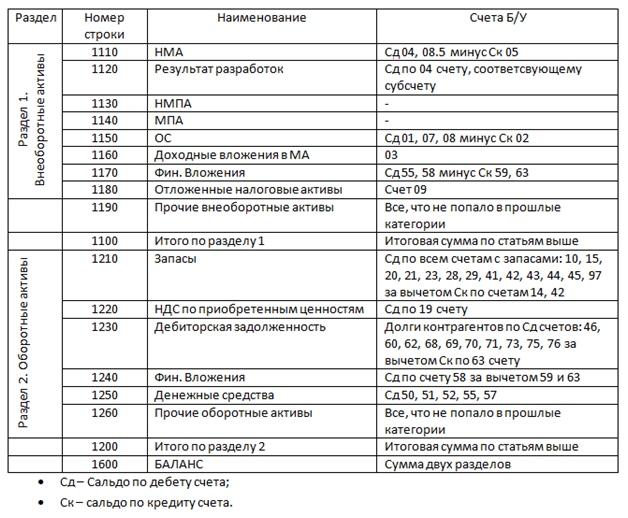

Варианты расположения РБП в балансе

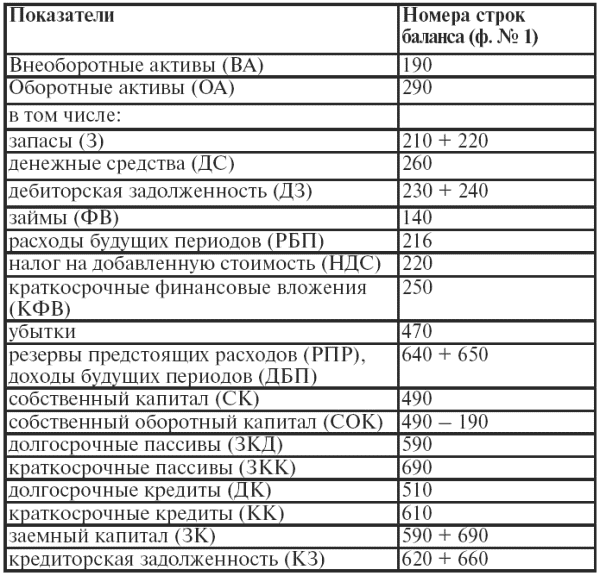

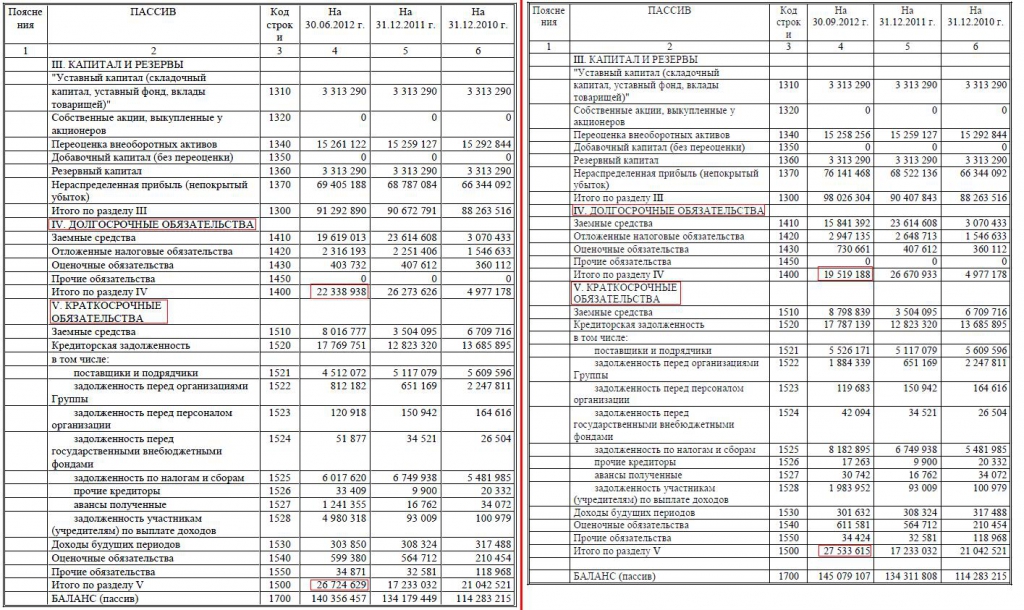

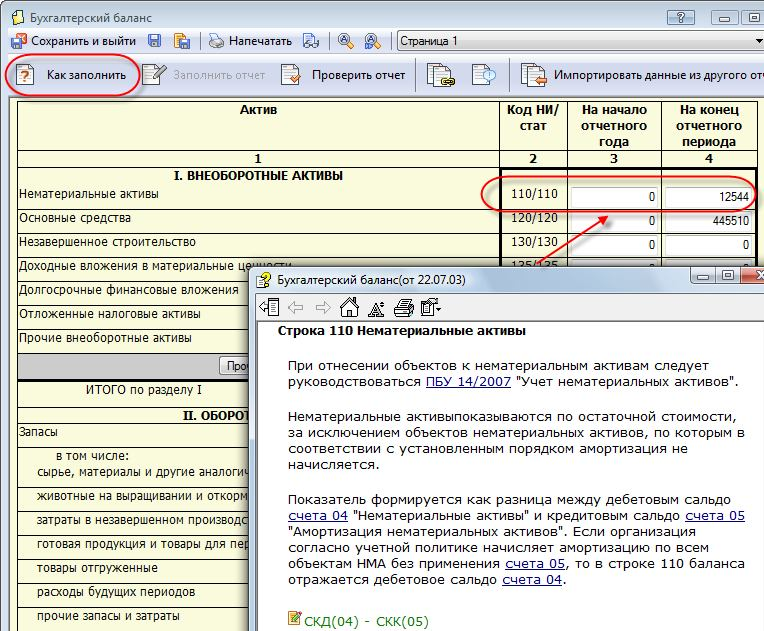

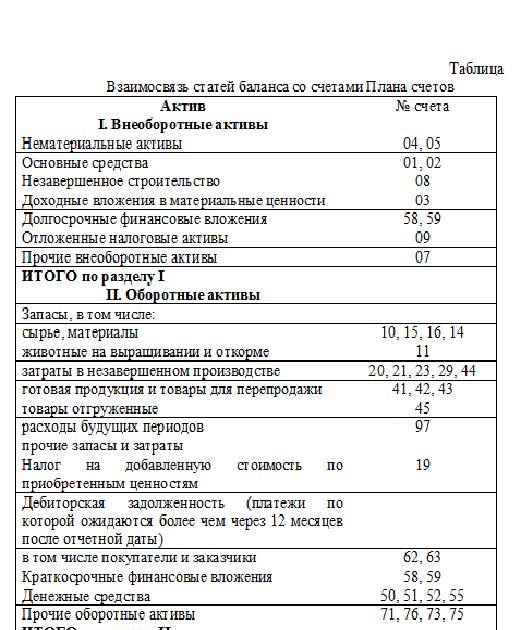

В бухгалтерском учете расходы будущих периодов отражаются по одноименному счету 97. Счет имеет активное сальдо, а значит, остаток по данному счету может найти отражение как в первом, так и во втором разделе баланса в зависимости от срока использования актива, к которому расходы относятся (п. 65 Положения по ведению бухучета и отчетности, письма Минфина № 07-01-06/21876 от 06.06.13г., № 07-01-09/69311 от 24.11.16г.). РБП показываются в балансе в сумме фактически произведенных затрат за вычетом той части, которая уже перенесена на расходы периода.

Счет имеет активное сальдо, а значит, остаток по данному счету может найти отражение как в первом, так и во втором разделе баланса в зависимости от срока использования актива, к которому расходы относятся (п. 65 Положения по ведению бухучета и отчетности, письма Минфина № 07-01-06/21876 от 06.06.13г., № 07-01-09/69311 от 24.11.16г.). РБП показываются в балансе в сумме фактически произведенных затрат за вычетом той части, которая уже перенесена на расходы периода.

В случаях, когда сумма РБП существенна для данного хозяйствующего субъекта, рассматриваемый показатель должен быть отражен в отчетности отдельно (п. 11 ПБУ 4/99, приложение к Письму Минфина № 07-04-18/1 от 29.01.14г.). Кроме того, в некоторых ситуациях, сальдо по данному счету может вычитаться из строки пассива, к которой он имеет непосредственное отношение. Остановимся более подробно на возможных вариантах.

В составе Внеоборотных активов

В составе первого раздела целесообразно отражать остаток РБП по договорам и иным основаниям на срок более 12 месяцев (разовые платежи по договорам страхования, неисключительные права за использование компьютерных программ и т. д.).

д.).

Например, плановые затраты значительных размеров на проведение ремонтов основных фондов в течение длительного периода времени продолжительностью более года должны отражаться в составе строки «Основные средства» и списываться в течение срока использования данного актива (приложение к письму Минфина № 07-02-18/01 от 09.01.13г.). А в случае значительности сумм они могут быть выделены в отдельную строку «Долгосрочный ремонт основных средств», правила раскрытия которой должны быть прописаны в учетной политике.

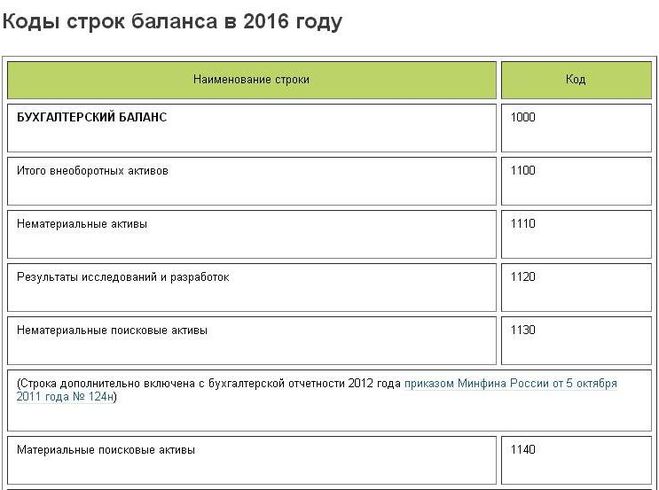

Согласно рекомендациям Фонда «НРБУ «БМЦ» № 14/2011 КпР разовый платеж за право пользования средствами интеллектуальной собственности корректно отражать по строке 1110 «Нематериальные активы».

В составе Оборотных активов

Если же принятые к учету РБП относятся к периоду 12 месяцев и менее, то логично представление их во втором разделе баланса. Это наиболее часто встречающийся на практике вариант. Обычно РБП показываются отдельной строкой в разделе «Запасы» (строка 1210) или отдельной группой статей в разделе «Оборотные активы» (строка 1260).

Согласно нормам ПБУ 15/2008 (п. 8, 15, 16) бухгалтер может отразить в составе РБП:

- дополнительные расходы по кредитам и займам;

- проценты по причитающемуся к оплате векселю;

- проценты и (или) дисконт по причитающейся к оплате облигации организации – эмитента.

Для данных расходов есть два варианта отражения в отчетности:

А) в строке 1260 «Прочие оборотные активы»,

Б) путем вычитания из суммы кредиторской задолженности, отраженной в бухгалтерском балансе по строкам 1410 «Долгосрочные заемные средства» или 1510 «Краткосрочные заемные средства».

Важно также помнить о принципе рациональности в бухгалтерском учете. Если сумма расходов незначительна, то затраты могут быть списаны единовременно (п. 6 ПБУ 1/2008).

Итоги

На практике очень часто расходы будущих периодов отражаются в составе прочих активов во втором разделе баланса без дополнительного раскрытия и детализации. Между тем, такой подход в корне неверен, поскольку:

Между тем, такой подход в корне неверен, поскольку:

- во-первых, может потребоваться их расшифровка и детализация по причине существенности сумм,

- во-вторых, может потребоваться перенос в другой раздел баланса по причине длительности срока, к которому они относятся.

Таким образом, профессиональное суждение бухгалтера имеет ключевую роль при принятии решения о том, где в отчетности отразить расходы будущих периодов, а значит в итоге может напрямую повлиять аналитические показатели, характеризующие финансовое состояние предприятия.

Автор материала:

Светлана Дьякова

Что означает баланс главной книги?

- Бухгалтерский баланс — это баланс расчетного счета на начало данного дня.

- Баланс бухгалтерской книги рассчитывается в конце каждого рабочего дня после учета всех кредитов, снятий и процентов от деятельности за данный день.

- Баланс главной книги отличается от доступного баланса.

Когда вы тратите деньги и совершаете платежи, вы, вероятно, заметите запись каждой транзакции, заполняющую ваш банковский счет в Интернете. Этот баланс в реальном времени известен как доступный баланс , который отличается от баланса бухгалтерской книги. Некоторые организации ссылаются на сальдо бухгалтерской книги как на текущий баланс.

Этот баланс в реальном времени известен как доступный баланс , который отличается от баланса бухгалтерской книги. Некоторые организации ссылаются на сальдо бухгалтерской книги как на текущий баланс.

Баланс вашей бухгалтерской книги, хотя и похож на доступный баланс, представляет собой сумму, отображаемую в начале каждого дня, которая не изменится до следующего рабочего дня. Важно понимать определение баланса бухгалтерской книги, как он связан с вашими личными текущими счетами и как отличить его от доступного баланса. Обладая этими знаниями, вы сможете лучше понять, как работает ваш личный расчетный счет, и добавить его в свой общий набор инструментов финансового планирования.

Что такое бухгалтерский баланс?

Что означает бухгалтерский баланс? Бухгалтерский баланс или текущий баланс — это начальная сумма денег на данном расчетном счете каждое утро, которая остается неизменной в течение дня.

Банк обновит баланс бухгалтерской книги на вашем личном расчетном счете в конце рабочего дня, как только все ваши транзакции будут одобрены и обработаны (включая снятие средств и депозиты, очищенные чеки и другие действия, такие как входящие и исходящие переводы). переводы, процентный доход, оплата счетов или исправление ошибок). После расчета ваш текущий счет покажет новый баланс в начале следующего рабочего дня.

переводы, процентный доход, оплата счетов или исправление ошибок). После расчета ваш текущий счет покажет новый баланс в начале следующего рабочего дня.

Вы должны знать, как различать два основных представления на вашем личном расчетном счете: баланс бухгалтерской книги и доступный баланс.

Баланс книги и доступный баланс

Основное различие между балансом книги и доступным балансом заключается в том, что доступный баланс показывает финансовые транзакции, которые еще не были обработаны. Доступные балансы и балансы бухгалтерской книги могут иногда совпадать; однако это разные индикаторы средств, к которым вы можете получить немедленный доступ.

Основные характеристики и различия между этими двумя цифрами:

Доступный баланс | Бухгалтерский баланс |

|

Опять же, баланс вашей книги — это баланс, обновленный в начале рабочего дня. Баланс бухгалтерской книги показывает общую сумму денег на вашем счете, но общая сумма средств может быть не готова к использованию. Например, чеки или депозиты, возможно, все еще должны быть очищены вашим банком.

Баланс бухгалтерской книги показывает общую сумму денег на вашем счете, но общая сумма средств может быть не готова к использованию. Например, чеки или депозиты, возможно, все еще должны быть очищены вашим банком.

Доступный баланс — это баланс бухгалтерской книги за вычетом всех транзакций, совершенных в течение дня. Ваш доступный баланс будет меняться в течение дня, когда вы используете свой текущий счет, и, таким образом, это совокупность средств, доступных для снятия.

Знание как определения сальдо бухгалтерской книги, так и определения доступного сальдо, а также различий между их работой, важно при планировании финансов и платежей.

Как работает бухгалтерский баланс

Бухгалтерский баланс будет обновляться только после того, как транзакции будут обработаны банком в конце рабочего дня, а на следующий день вы увидите новый начальный баланс. Баланс бухгалтерской книги не будет обновляться в режиме реального времени в течение дня.

Федеральные правила позволяют банкам задерживать на определенный период времени любые депонированные средства, прежде чем они станут доступными для использования. Деньги в ожидании, но еще не авторизованные для использования, известны как ожидающий депозит. Как только банк подтвердит получение средств от держателя, выпустившего чек или другую форму платежа, они добавят средства к вашему доступному балансу. Незавершенные транзакции могут включать снятие средств, банковские переводы или операции с дебетовой картой.

Сальдо банковской выписки берутся из сальдо бухгалтерской книги при первоначальном выпуске выписки. Чтобы учитывать точный общий баланс бухгалтерской книги, вы должны отслеживать любые транзакции, полученные после получения выписки из банка.

Пример сальдо главной книги

Просмотр примера сальдо главной книги может помочь вам понять определение сальдо главной книги.

Например, возможно, вы начинаете свою неделю с начального баланса текущего счета в размере 500 долларов, затем получаете депозит в размере 1000 долларов и списываете со своей банковской карты 200 долларов. Независимо от этих дополнительных транзакций баланс вашей бухгалтерской книги будет составлять 500 долларов США в течение всего дня в понедельник. Это связано с тем, что чек еще не очищен, дебетовая транзакция все еще находится на рассмотрении, а баланс вашей бухгалтерской книги основан на начале рабочего дня, а не на активности в течение всего дня.

Независимо от этих дополнительных транзакций баланс вашей бухгалтерской книги будет составлять 500 долларов США в течение всего дня в понедельник. Это связано с тем, что чек еще не очищен, дебетовая транзакция все еще находится на рассмотрении, а баланс вашей бухгалтерской книги основан на начале рабочего дня, а не на активности в течение всего дня.

Понимание баланса бухгалтерской книги необходимо при планировании финансов и платежей.

Почему сальдо бухгалтерской книги важно

Знание сальдо вашей бухгалтерской книги важно по многим причинам личных финансов, например, чтобы избежать комиссий за овердрафт, возвращенных чеков и недостаточности средств для автоматического дебетования, например, для оплаты счетов. Кроме того, если вам необходимо поддерживать минимальный баланс на своем банковском счете, знание баланса вашей бухгалтерской книги является важной частью обеспечения поддержания этого числа.

Регулярная проверка баланса бухгалтерской книги играет важную роль в финансовом планировании. Это включает в себя планирование бюджета, а также знание того, когда вы можете снять средства как для крупных, так и для мелких покупок, поскольку средства не будут по-настоящему доступны, пока они не будут отражены в балансе вашей бухгалтерской книги (а не только в вашем доступном балансе).

Это включает в себя планирование бюджета, а также знание того, когда вы можете снять средства как для крупных, так и для мелких покупок, поскольку средства не будут по-настоящему доступны, пока они не будут отражены в балансе вашей бухгалтерской книги (а не только в вашем доступном балансе).

Если вы хотите знать как можно больше о своем финансовом положении, регулярно проверяйте баланс своей бухгалтерской книги, чтобы быть в курсе средств.

Возьмите под контроль управление денежными средствами

Знание баланса своей бухгалтерской книги является важной частью надежного банковского обслуживания, равно как и работа с надежным банковским партнером. Представитель службы онлайн-банкинга Personal Banking от First Republic может помочь вам эффективно управлять своим текущим счетом, чтобы вы могли быть в курсе своих средств.

Факторинговая компания для грузоперевозок, финансирование в тот же день, аванс 97%

Перейти к основному содержанию

Добро пожаловать в RTS

RTS Financial и RTS Carrier Services предлагают интегрированное, простое в использовании решение для факторинга, скидок на топливо и программного обеспечения для грузоперевозок. Мы помогаем автотранспортным компаниям расти быстрее, контролировать расходы и повышать эффективность.

Мы помогаем автотранспортным компаниям расти быстрее, контролировать расходы и повышать эффективность.

Свяжитесь с нами сегодня

Свяжитесь с нами сегодня

Узнайте больше о наборе RTS и Pilot Trucker!

Получите лучшие тарифы на факторинг и лучшие скидки на топливо с RTS и Pilot Company.

Узнать больше

Услуги грузоперевозок и программное обеспечение

С 1986 года мы стремимся сделать автотранспортные компании более эффективными и прибыльными.

Автоперевозки Факторинг

С помощью наших факторинговых услуг вы получаете финансирование по открытым счетам в течение 24 часов и простое, прозрачное ценообразование без скрытых комиссий.

Подробнее

Программа топливных карт

Большая экономия на более чем 2000 заправочных станциях и кредитные линии до 2500 долларов США на грузовик в неделю.

Подробнее

Кредитные отчеты

Вооружитесь информацией. Используйте RTS Pro, чтобы найти фрахтовых брокеров с надежной кредитной и платежной историей.

Используйте RTS Pro, чтобы найти фрахтовых брокеров с надежной кредитной и платежной историей.

Подробнее

ProTransport

Простое в использовании программное обеспечение для грузоперевозок, отвечающее всем вашим повседневным потребностям.

Узнать больше

RTS Pro

RTS Pro — это комплексное мобильное решение для вашей автотранспортной компании, обеспечивающее быстрый доступ к скидкам на топливо, факторинговым услугам, кредитным рейтингам брокеров и программному обеспечению для грузоперевозок.

Узнать больше

4.3 Звезды в Google

РТС имеет более 400 отзывов в Google со средней оценкой 4,3 звезды.

Признано лучшим местом работы

Журнал Kansas City Business Journal признал его одним из «Лучших мест для работы» в Канзас-Сити пять лет подряд.

Лучший факторинговый сервис для автотранспортных компаний

Business.com назвал РТС «Лучшей факторинговой услугой для автотранспортных компаний».

Что отличает нас

Почему тысячи транспортных компаний выбрали RTS Financial для увеличения своих денежных потоков.

Финансирование в тот же день

Получайте оплату по каждому счету в течение 24 часов или раньше.

Конкурентоспособные авансовые ставки

Конкурентоспособные авансовые ставки и масштабируемое финансирование, которое растет вместе с вашей компанией.

Программа топливных карт

Средняя экономия 14 центов на галлон при более чем 1400 заправках по всей стране.

Мобильное приложение для счетов

Простая и удобная загрузка документов с помощью нашего мобильного приложения или веб-сайта

Превосходное обслуживание клиентов

Работайте со специальными представителями, которые всегда ответят на ваш телефонный звонок или электронную почту.

Программное обеспечение для грузоперевозок

Программное обеспечение ProTransport помогает в учете, диспетчеризации, безопасности, техническом обслуживании и многом другом.

Отрасли, в которых мы работаем

Предоставление опыта, знаний и финансовых решений в различных областях.

Автоперевозки

Международный

Нефтяное месторождение

Штатное расписание

Производство

Распределение

Что такое факторинг?

Что нужно знать каждой автотранспортной компании о факторинге дебиторской задолженности. Узнайте, как работает факторинг.

Что такое факторинг — полная статья

Программа топливных карт

Получите значительную экономию на более чем 2000 заправочных станциях и кредитных линиях до 2500 долларов США на грузовик в неделю.

Экономия 25 центов на галлон

Средняя экономия 25 центов на галлон на более чем 2000 заправочных станциях

Кредитная линия на сумму 2500 долларов США

До 2500 долларов США за грузовик в неделю

Скидки на топливо для пилотов Flying J

Скидки на топливо в точках продаж на более чем 750 станциях Pilot Flying J по всей стране

Узнать больше

Опыт, знания и факторинговые решения в различных отраслях.