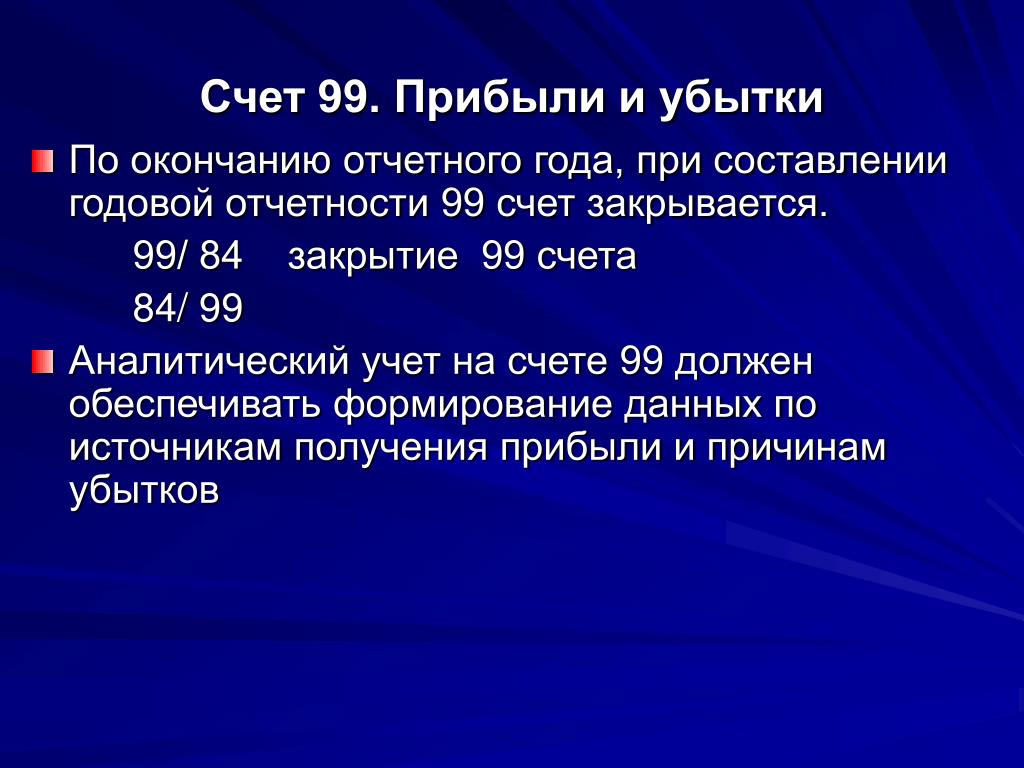

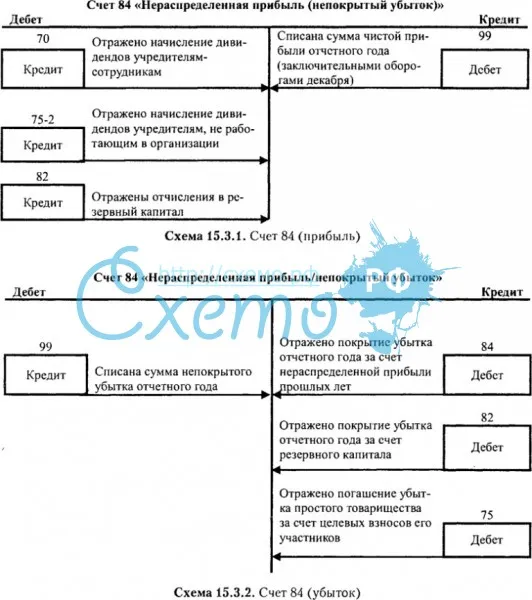

Дебет 99 / Кредит 84

Прибыли и убытки. Нераспределенная прибыль (непокрытый убыток)

- По итогам года, при реформации баланса:

Остаток суммы чистой прибыли отчетного года прибавляется к прибыли прошлых лет (заключительной записью, по состоянию на конец дня 31 декабря).

Проводится на основании бухгалтерской справки.

Реформации баланса предшествует закрытие счетов доходов, расходов, прибылей и убытков отчетного года:

- Дт 90.1 Кт 90.9 – обнуляется кредитовое сальдо счета «Выручка»;

в случае дебетового сальдо, эта же проводка выполняется красным сторно или обнуление отражается обратной проводкой: Дт 90.9 Кт 90.1. - Дт 90.9 Кт 90.2 – обнуляется дебетовое сальдо счета «Себестоимость продаж»;

- Дт 90.9 Кт 90.3 – обнуляется дебетовое сальдо счета «НДС»;

- Дт 90.9 Кт 90.4 – обнуляется дебетовое сальдо счета «Акцизы»;

- Дт 90.9 Кт 99 – констатируется прибыль от продаж или, в случае, когда обороты по дебету 90.

- Дт 91.1 Кт 91.9 – обнуляется кредитовое сальдо «Прочие доходы»;

в случае дебетового сальдо, эта же проводка выполняется красным сторно или обнуление отражается обратной проводкой: Дт 91.9 Кт Кт 91.1; - Дт 91.9 Кт 91.2 – обнуляется дебетовое сальдо счета «Прочие расходы»;

- Дт 91.9 Кт 99 – констатируется прибыль от прочей деятельности или, в случае, когда обороты по дебету 91.9 превышают обороты по кредиту, констатируются убытки красным сторно или обратной проводкой: Дт 99 Кт 91.9;

- Дт 99 Кт 68 – начисляются обязательства по налогу на прибыль;

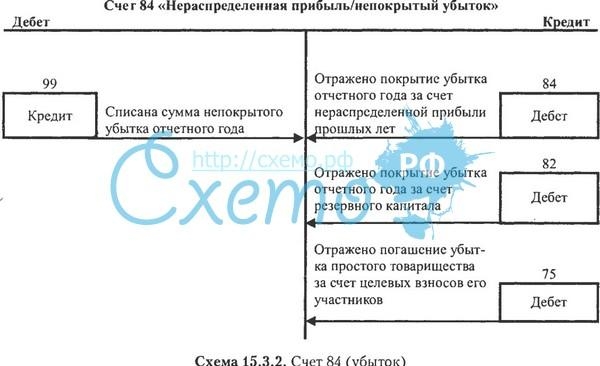

- Дт 99 Кт 84 – реформация баланса: обнуляется прибыль отчетного года путем отнесения на счет нераспределенной прибыли (непокрытых убытков) прошлых лет. В случае убытков – эта же проводка красным сторно, или обратная: Дт 84 Кт 99.

Смысл реформации баланса состоит в обнулении сальдо финансового результата отчетного года путем присоединения этой суммы к остатку прибыли/убытка прошлых лет. Этот показатель отражается на счете 84 как остаток нераспределенной (неиспользованной) прибыли или непокрытого убытка от начала деятельности, который ежегодно пополняется списанием сальдо со счета 99: Дт 99 Кт 84 или Дт 84 Кт 99, в зависимости от финансового результата – прибыли или убытка.

Этот показатель отражается на счете 84 как остаток нераспределенной (неиспользованной) прибыли или непокрытого убытка от начала деятельности, который ежегодно пополняется списанием сальдо со счета 99: Дт 99 Кт 84 или Дт 84 Кт 99, в зависимости от финансового результата – прибыли или убытка.

Нераспределенная прибыль (непокрытый убыток) это:

- если сальдо кредитовое:

прибыль, оставшаяся после уплаты налогов, начисления дивидендов и других доходов участникам и направления средств на образование или пополнение целевых резервов согласно уставу; - если сальдо дебетовое:

непокрытый убыток.

При этом проводки по начислению дивидендов и распределению прибыли по иным направлениям делаются позже, т.к. эти операции связаны не с отчетом, а с внутрикорпоративной политикой и соответствующими решениями совета директоров, общего собрания и т.д.

Счёт 90 бухгалтерского учета — это счет «Себестоимость реализации» — Контур.Бухгалтерия

Зачем нужен счет 90

Счет 90 “Продажи” нужен для сбора информации по продаже товаров или услуг. Здесь фиксируют выручку и расходы от таких операций:

Здесь фиксируют выручку и расходы от таких операций:

- продажа готовой продукции или товаров для перепродажи;

- оказание различных услуг: строительных, монтажных, транспортных и так далее;

- выполнение работ;

- сдача имущества в аренду;

- участие в уставном капитале другой компании и так далее.

Счет 90 — это активно-пассивный счет. По его дебету идет учет доходов, а по кредиту — расходов. Разница между дебетом и кредитом — это прибыль или убыток компании.

Какой порядок признания доходов

Доходы и расходы — это не тоже самое, что и поступления или списания денег с расчетного счета. Доход может быть признан, даже если деньги еще не поступили на счет. Порядок признания доходов и расходов зафиксирован в ПБУ 9/99 и ПБУ 10/99 соответственно.Признание доходов

Порядок признания доходов по основному виду деятельности установлен в ПБУ 9/99. Признать выручку можно только при соблюдении следующих условий:

- у организации есть право на получение дохода, например, есть договор с покупателем;

- сумма выручки точно определена;

- операция направлена на увеличение экономических выгод;

- право собственности на товар перешло от организации покупателю;

- расходы, связанные с продажей, можно достоверно определить.

На счете 90 фиксируют только выручку от основной деятельности. Например, если фирма занимается реализацией пряников, то доход от продажи сладостей будет отнесен на счет 90. Но если эта же фирма продала часть муки и сахара, то есть сырья, то доход упадет на кредит счета 91 “прочие доходы и расходы”.

Признание расходов

Условия признания расходов утверждены в ПБУ 10/99 и очень близки к условиям признания доходов:

- расходы подтверждены конкретным договором или иным документом;

- сумму можно точно определить;

- операция связана с прямой деятельностью компании.

По кредиту счета 90 фиксируют только расходы по основной деятельности. Это могут быть затраты сырья, оплата аренды, услуг и так далее. Расходы по основной деятельности обычно делят на пять групп:

- затраты на сырье и материалы;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Иные расходы, не связанные с основной деятельностью компании, фиксируют по дебету 91 счета.

Какие субсчета открывают к счету 90

Для детального учета затрат и доходов к счету 90 можно открыть разные субсчета, вот несколько примеров.

| Субсчет | Наименование |

| 90.1 | Выручка — учитываем доход фирмы от основной деятельности |

| 90.2 | Себестоимость — все расходы, понесенные для создания продукта |

| 90.3 | НДС — сумма исходящего налога |

| 90.4 | Акцизы — суммы начисленных акцизов |

| 90.7 | Расходы на продажу — затраты на продажу продукции или услуг (собираются на счете 44) |

| 90.8 | Управленческие расходы — затраты на управление компанией (собираются на счете 26) |

90. 9 9 |

Прибыль / убыток от продаж |

Записи по счету 90 ведут по нарастающей в течение года. Ежемесячно считают разницу между дебетовым оборотом 90.1 и кредитовым оборотом по счетам 90.2, 90.3, 90.4, 90.6 и 90.7. Если число положительное — это прибыль, отрицательное — убыток.

Финансовый результат со счета 90.9 каждый месяц списывают на счет 99 “Прибыль и убытки”. Поэтому 90 счет не имеет остатков на начало или конец периода.

По итогам года все субсчета закрываются на субсчет 90.9. И учет на счете 90 начинают вести нарастающим итогом снова.

Как ведут аналитический учет на счете 90

У счета 90 очень много вариантов для ведения аналитики. Распределение доходов и расходов зависит от особенностей бизнеса и желаний руководства. Вот несколько идей ведения аналитики на счете 90:

- по группам продуктов;

- по видам услуг и работ;

- по регионам продаж;

- по направлениям работы.

С какими счетами корреспондирует счет 90

Перечень счетов, с которыми может корреспондировать счет 90, огромен. Это связано с тем, что большая часть операций так или иначе направлена на получение прибыли. В таблице мы собрали все возможные варианты корреспонденции.

| По дебету | По кредиту |

| 11 “Животные на выращивании и откорме” 20 “Основное производство” 21 “Полуфабрикаты собственного производства” 23 “Вспомогательные производства” 26 “Общехозяйственные расходы” 29 “Обслуживающие производства и хозяйства” 40 “Выпуск продукции” 41 “Товары” 42 “Торговая наценка” 43 “Готовая продукция” 44 “Расходы на продажу” 58 “Финансовые вложения” 68 “Расчеты по налогам и сборам” 79 “Внутрихозяйственные операции” 99 “Прибыль и убытки” |

46 “Выполненные этапы по незавершенным работам” 50 “Касса” 51 “Расчетный счет” 52 “Валютные счета” 57 “Переводы в пути” 62 “Расчеты с покупателями и заказчиками” 76 “Расчеты с разными дебиторами и кредиторами” 79 “Внутрихозяйственные расчеты” 98 “Доходы будущих периодов” 99 “Прибыль и убытки” |

Основные операции со счетом 90

Операции, где участвует 90 счет, связаны с продажей товаров или услуг. Здесь очень важно использовать субсчета, которые мы расписывали выше.

Здесь очень важно использовать субсчета, которые мы расписывали выше.

| Дебет | Кредит | Суть операции |

| 62 | 90.1 | Выручка от реализации |

| 90.2 | 43, 41 | Определена себестоимость произведенной продукции или товаров для перепродажи |

| 90.3 | 68 | Начислен НДС с цены продажи |

| 90.8 | 26 | Списаны управленческие расходы |

| 90.7 | 44 | Списаны коммерческие расходы |

| 99 | 90.9 | Отражен убыток от продажи (если оборот по дебету 90, меньше, чем по кредиту) |

| 90.9 | 99 | Отражена прибыль от продажи (если оборот по дебету 90 больше, чем по кредиту) |

Рекомендуем вам облачный сервис Контур.

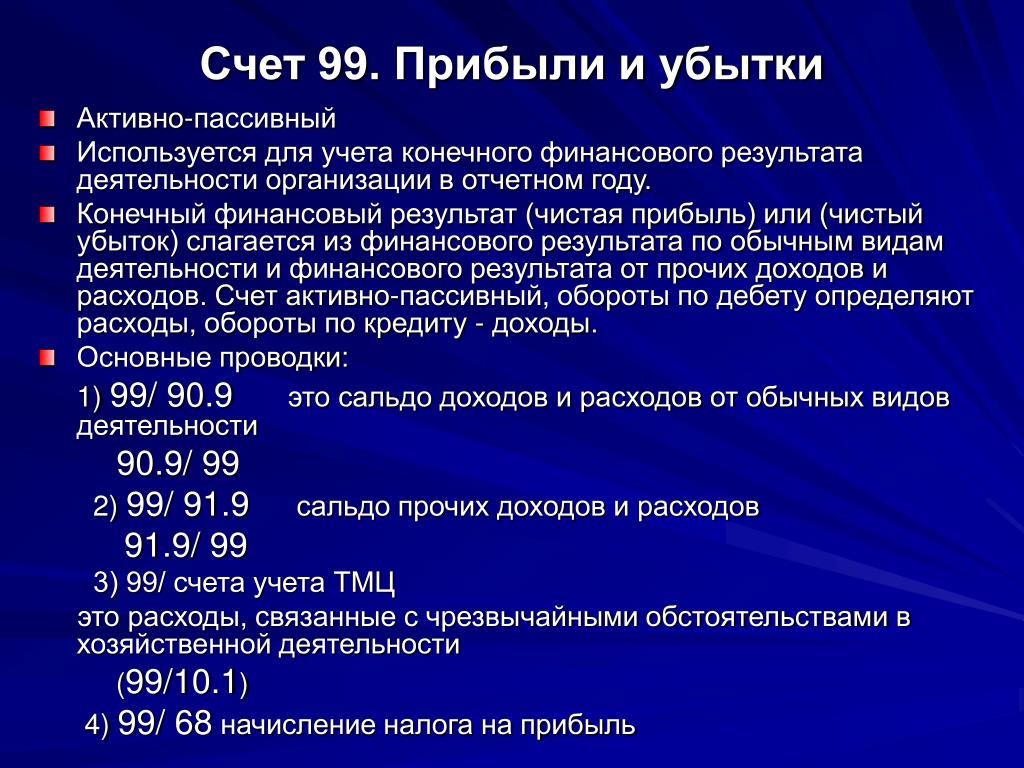

План счетов. Счет 99 «Прибыли и убытки». Описание, бухгалтерские проводки

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е. В., гл. специалист, «Росатом», Москва.

В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

99 счет — это… Что такое 99 счет?

Счет — (account) 1. Документ, свидетельствующий о задолженности одного лица другому; счет фактура. Лицо, предоставляющее профессиональные услуги или продающее товары, может выставить счет своему клиенту или покупателю; стряпчий, продающий от имени… … Финансовый словарь

счет — брать в счет, выдумывать на чей либо счет, деньгам счету нет, жить на чей либо счет, забирать в счет, на чей либо счет, на чужой счет, не в счет, окончить счеты, покончить счеты, принять слова на свой счет, прохаживаться на чей либо счет, свести… … Словарь синонимов

Счет движения капиталов — (capital account) 1. Счет (account), на который записываются капиталовложения в землю, здания, сооружения, машины и оборудование и т.д. 2. Предусмотренные бюджетом расходы по основным статьям, особенно в финансовых планах государственного сектора … Финансовый словарь

Счет (account), на который записываются капиталовложения в землю, здания, сооружения, машины и оборудование и т.д. 2. Предусмотренные бюджетом расходы по основным статьям, особенно в финансовых планах государственного сектора … Финансовый словарь

Счет — (account) 1. Документ, свидетельствующий о задолженности одного лица перед другим; счет фактура. Лицо, предоставляющее профессиональные услуги или продающее товары, может выставить счет своему клиенту или покупателю; стряпчий, продающий от имени… … Словарь бизнес-терминов

Счет востро — (vostro account) Счет иностранного банка в британском банке, который обычно ведется в фунтах стерлингов. сравни: счет ностро (nostro account). Финансы. Толковый словарь. 2 е изд. М.: ИНФРА М , Издательство Весь Мир . Брайен Батлер, Брайен Джонсон … Финансовый словарь

СЧЕТ ДЕПО НОСТРО — активный аналитический счет депо, открываемый в учете депозитария домицилианта. Этот счет предназначен для учета ценных бумаг, помещенных на хранение или для учета в депозитарий домицилиат, или ценных бумаг, учитываемых у реестродержателя на… … Юридическая энциклопедия

Этот счет предназначен для учета ценных бумаг, помещенных на хранение или для учета в депозитарий домицилиат, или ценных бумаг, учитываемых у реестродержателя на… … Юридическая энциклопедия

Счет Бухгалтерского Учета 20 Основное Производство — счет, предназначенный для обобщения информации о затратах основного производства, то есть производства, продукция (работы, услуги) которого явилась целью создания данного предприятия. В частности, этот счет используется для учета затрат:… … Словарь бизнес-терминов

Счет Востро — (vostro account) Счет иностранного банка в британском банке, который обычно ведется в фунтах стерлингов. сравни: счет ностро (nostro account). Бизнес. Толковый словарь. М.: ИНФРА М , Издательство Весь Мир . Грэхэм Бетс, Барри Брайндли, С. Уильямс … Словарь бизнес-терминов

СЧЕТ-ФАКТУРА — счет, выписываемый продавцом на имя покупателя и удостоверяющий фактическую поставку товара или услуг и их стоимость. Выписывается после окончательной приемки товара покупателем. Содержит детали сделки по продаже, включая объем (количество… … Большой бухгалтерский словарь

Выписывается после окончательной приемки товара покупателем. Содержит детали сделки по продаже, включая объем (количество… … Большой бухгалтерский словарь

СЧЕТ(А), ОТЧЕТНОСТЬ — (account(s)) Отчет о деятельности (операциях) за определенный период. Подотчетность означает обязательство составлять и предоставлять следующие отчеты: директора компаний подотчетны акционерам, а британские министры отчитываются за деятельность… … Экономический словарь

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 20 «ОСНОВНОЕ ПРОИЗВОДСТВО» — счет, предназначенный для обобщения информации о затратах основного производства, то есть производства, продукция (работы, услуги) которого явилась целью создания данного предприятия. В частности, этот счет используется для учета затрат:… … Словарь бизнес-терминов

Как посчитать прибыль и убыток по ОСВ

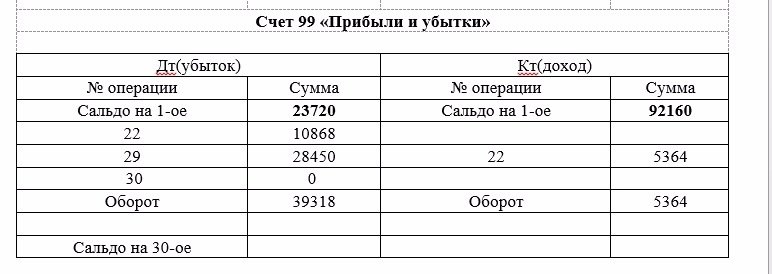

Для расчёта прибылей и убытков предусмотрен счёт 99. Если в оборотно-сальдовой ведомости на счёте 99 мы видим дебетовый остаток, это означает итоговый убыток компании, кредитовый остаток — чистую прибыль компании.

Прибыль до налогообложения – это положительный финансовый результат деятельности компании (разница между полученными доходами и расходами) до вычета налога на прибыль.

Превышение расходов над доходами организации означает убыточную деятельность организации.

В Отчете о финансовых результатах отражается сумма прибыли (убытка) до налогообложения по данным бухгалтерского учета.

Прибыль (убыток) до налогообложения рассчитывается по шагам:

- 1) Валовая прибыль (убыток) = Выручка (без НДС) – Себестоимость продаж

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Валовая прибыль (убыток) = 90.1 «Выручка» — 90.3 «НДС» — 90.4 «Акцизы» — 90.2 «Себестоимость»

Положительный результат означает прибыль, отрицательный – убыток. Сумма валового убытка в Отчете о финансовых результатах отражается в скобках.

- 2) Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – Коммерческие и Управленческие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – 90.7 «Коммерческие расходы» — 90.8 «Управленческие расходы»

Сумма убытка от продаж в Отчете о финансовых результатах отражается в скобках.

- 3) Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + Проценты к получению — Проценты к уплате + Прочие доходы – Прочие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + 91.1 «Проценты к получению» — 91.2 «Проценты к уплате» + 91.1 «Прочие доходы» – 91. 2 «Прочие расходы»

2 «Прочие расходы»

Сумма убытка до налогообложения в Отчете о финансовых результатах отражается в скобках.

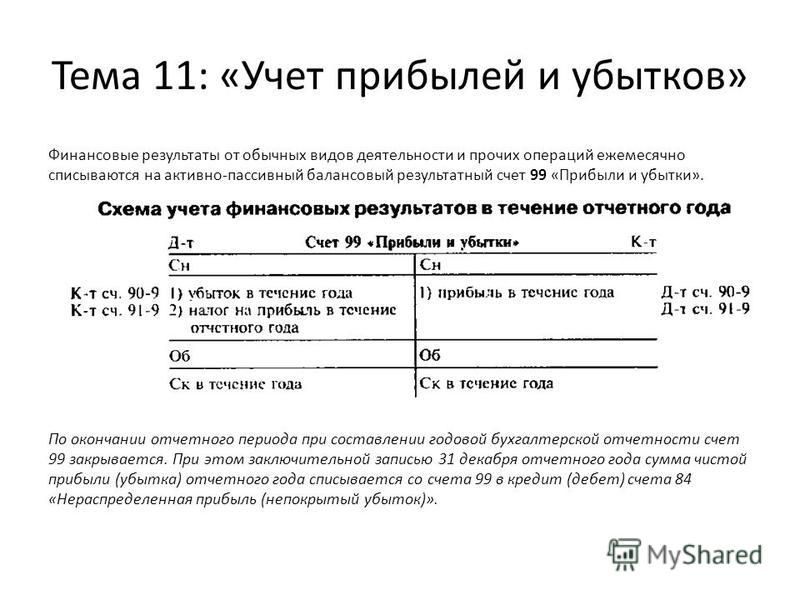

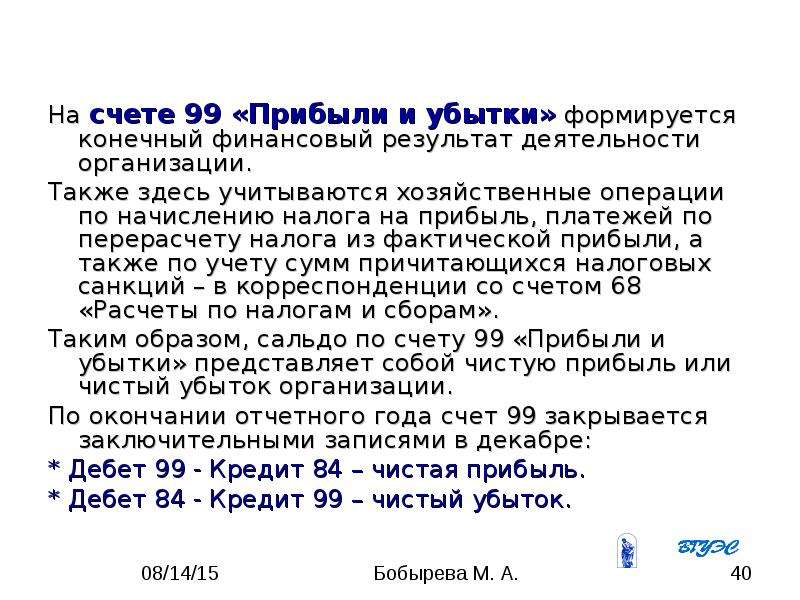

При составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается.

Заключительная запись декабря (реформация баланса) сумму чистой прибыли отчетного года со счета 99 «Прибыли и убытки» списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

При убытке отчетного года сумма со счета 99 «Прибыли и убытки» списывается в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)».

/ «Бухгалтерская энциклопедия «Профироста»

16.01.2020

Информацию на странице ищут по запросам: Корпоративная карта, расчетный счет, подотчетник, подотчет, авансовый отчет, Регистрация ООО, Регистрация ИП, налоги, заявление на регистрации ООО, заявление на открытие ИП, открытие ИП, открытие ООО, форма Р21001, освобождение от уплаты госпошлины, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета, как проверить, транспортный налог Красноярск, транспортный налог, ответ на требование ИФНС, ответ на требование контролирующих органов, контроль ИФНС, выездная налоговая проверка.

Как составить отчет о прибылях и убытках (доходах) по примеру

Что такое отчет о прибылях и убытках?

Отчет о прибылях и убытках показывает, какую прибыль вы получили за любой данный период. Обычно это один год.

Отчет о прибылях и убытках важен, потому что он показывает, получили ли мы прибыль — одна из самых важных целей ведения бизнеса. Это также важно для различных других сторон — банк хотел бы знать, что мы получили прибыль, чтобы они могли быть уверены, что мы продолжим погашать их ссуду, а правительство хотело бы знать размер нашей прибыли для расчета нашего налога.Он также суммирует наши доходы и расходы за год, что важно для анализа того, как деньги приходят и уходят из нашего бизнеса.

В нашем пробном балансе есть шесть разделов — Активы, Обязательства, Расходы, Выручка, Рисунки и Собственный капитал. Взгляните еще раз:

| ПРОБНЫЙ БАЛАНС ДЛЯ (НАИМЕНОВАНИЕ) ВЫПЕЧКИ НА (СЕГОДНЯЯ ДАТА) | |||

| ДЕБЕТОВАЯ СТОРОНА | КРЕДИТНАЯ СТОРОНА | ||

| Активы | Обязательства | ||

| Банк 21 650 долларов США | Займ 9 000 долларов США | ||

| Компьютер 1500 долларов США | John’s Car Shop 3000 долларов США | ||

| Автомобиль 3000 долларов США | Накопленная амортизация 400 долларов США | ||

| iPhone | iPhone | Духовка 500 долл. | |

| Расходы | Выручка | ||

| Смесь для торта 3000 долл. США | Продажи 7000 долл. США | ||

| Процентные расходы 1000 долл. США | |||

| Tele Расходы по телефону 300 долларов США | |||

| Расходы на ремонт 50 долларов США | |||

| Амортизация 400 долларов США | |||

| Чертежи | Собственный капитал | ||

| Чертежи 1000 долларов США | Собственный капитал 16 долларов США | ||

| Баланс 34 400 долларов США | Баланс 34 400 долларов США | ||

Чтобы проверить нашу прибыль и убыток, мы собираемся получить данные двух из двух эти разделы — Доходы и расходы.

Давайте посмотрим на эти числа:

Выручка:

Продажи 7000 долларов США

Расходы:

- Cake Mix 3000 долларов США

- Телефон 300 долларов США

- Ремонт 50 долларов США

- Процентная ставка 1000 долларов США

- Процентная ставка 1000000 долларов США всю информацию, которая нам необходима для составления отчета о прибылях и убытках.

Давайте начнем.

Давайте начнем.Основной формат отчета о прибылях и убытках:

Доход - Расходы = Прибыль

Используя цифры из нашего пробного баланса, просто введите цифры в отчете о прибылях и убытках, чтобы рассчитать свою прибыль!

| ЗАЯВЛЕНИЕ О ПРИБЫЛИ И УБЫТКАХ ХЛЕБОПЕКАРНОЙ (НАЗВАНИЕ) ЗА ЗАВЕРШЕННЫЙ ПЕРИОД (СЕГОДНЯ ДАТА) | ||

| Выручка | ||

| Продажи | $ 7000 | |

| Общая выручка | 7000 долларов США (A) | |

| Минус: Расходы | ||

| Расходы на смесь для торта | 3000 долларов США | |

| Расходы на телефонную связь | 300 долларов США | |

| Расходы на ремонт | 50 долларов США | |

| Процентные расходы | 1000 долларов США | |

| Расходы на амортизацию | 400 $ | |

| Итого расходы | 4750 долл. США (B) США (B) | |

| 2250 $ (C) |

Поздравляем.Вы получили прибыль! Как мы видим в нашем отчете о прибылях и убытках, ваша пекарня принесла прибыль в размере 2250 долларов США

Теперь, прежде чем вы слишком взволнованы, вы должны помнить, что вы не можете оставить всю эту прибыль себе! Есть очень важный человек, известный как налоговый инспектор, который получает свою долю каждый год:

Как рассчитать налог

Теперь, когда мы рассчитали нашу прибыль, мы можем определить, сколько налогов нам нужно заплатить.

Ваша прибыль составляет 2250 долларов США. Предполагая, что ставка налога составляет 30%, вам необходимо заплатить налог в размере 675 долларов США

Помните, это всего лишь пример — в каждой стране есть своя налоговая ставка!

Давайте продолжим и сделаем последнюю запись в журнале для записи наших налоговых расходов:

| Dr | Налоговые расходы | 675 долларов США |

| Cr | Счета к оплате | 675 долларов США |

Налоговые расходы составляют расходы, поэтому это приводит к увеличению нашей дебетовой стороны. Другая сторона уравнения — это кредиторская задолженность, которая является пассивом.

Другая сторона уравнения — это кредиторская задолженность, которая является пассивом.

Это обязательство, потому что оно все еще имеет задолженность; это немного похоже на счет, ожидающий оплаты. Это обязательство будет отражено в нашем балансе до тех пор, пока мы не заплатим наш налог в следующем году. Когда мы, наконец, выплатим его, мы зачислим на наш банковский счет 675 долларов и спишем нашу кредиторскую задолженность на 675 долларов. К настоящему времени вы должны увидеть, что это уменьшит нашу кредиторскую задолженность до нуля, и ответственность будет устранена с наших счетов.

Налог интересен, потому что это запись в журнале, которую мы делаем ПОСЛЕ того, как были подготовлены наши прибыли и убытки. Это означает, что мы должны, так сказать, идти «назад» в бухгалтерский процесс.

После этого мы готовим наши налоговые книги в обычном порядке и добавляем остатки к пробному балансу.

ЗАТРАТ НАЛОГОВЫХ РАСХОДОВ

| Подробности | ДЕБЕТ | КРЕДИТ |

| Начальный баланс | $ 0 | |

| Налог к уплате | $ 675 | |

НАЛОГООБЛОЖЕННАЯ ЗАПЛАТА

| Подробная информация | ДЕБЕТ | КРЕДИТ |

| Начальное сальдо | $ 0 | |

| Налоговые расходы | $ 675 | 675 долл. США США |

Пример отчета о прибылях и убытках

| ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ХЛЕБОПЕКАРНОЙ (НАЗВАНИЕ) ЗА ЗАВЕРШЕННЫЙ ПЕРИОД (СЕГОДНЯ ДАТА) | ||

| Выручка | ||

| Продажи | 7000 долларов США | |

| Общая выручка | 7000 долларов США (A) | |

| Минус: расходы | ||

| Расходы на смесь для торта | $ 3,000 | |

| Расходы на телефонную связь | 300 долларов США | |

| Расходы на ремонт | $ 50 | |

| Процентные расходы | $ 1,000 | |

| Расходы на амортизацию | $ 400 | |

| Итого расходы | 4750 долларов США (B) | |

| Чистая прибыль | 2250 долларов США (C) | |

| за вычетом налогов (30%) | 675 долл. США США | |

| Чистая прибыль после налогообложения | 1575 долл. США |

| 6 | ||

| Заявление важно? Отчет о прибылях и убытках — очень важный отчет. Это отчет, который вы отправляете инвесторам, которые хотят вложить средства в вашу пекарню. Они будут использовать его, чтобы определить, является ли ваш бизнес прибыльным и принесет ли им хорошую отдачу от вложенных средств. Это отчет, который вы подадите правительству. Они будут использовать его, чтобы определить, сколько вы заработали и сколько налогов вам нужно заплатить. Этот отчет воспользуется всеми, кому нужна информация о прибыльности вашего бизнеса. Отличная работа! Теперь давайте займемся старшим братом отчета о прибылях и убытках — балансом. Разъяснение по дебету и кредиту — Бухгалтеры Маслина Бухгалтеры Маслина Каждая транзакция, которую вы совершаете, приведет к (как минимум) двум записям на ваших счетах, дебетовому и кредиту. Простой способ понять, куда поместить свои дебетовые и кредитные операции

Возьмите пример простой продажи за наличныеДве записи:

Оба они хороши для бизнеса. А продажа в кредит с НДС?Эта простая ситуация немного усложняется, если бизнес зарегистрирован в качестве плательщика НДС . Скажем, продажа осуществляется за 100 фунтов стерлингов без НДС с предоставлением покупателю кредита. Здесь двойные записи:

Обратите внимание, что, хотя там это три транзакции, сумма всех дебетов и кредитов все еще согласуется. Т-счетЭто часто отображается в Т-счете, где дебеты всегда отображаются слева, а кредиты — справа (если вы живете в Великобритании, это потому, что вы DR живете на слева и CR пепел справа (дебеты и кредиты часто сокращаются до Dr & Cr) Опять же, используя хороший / плохой анализ:

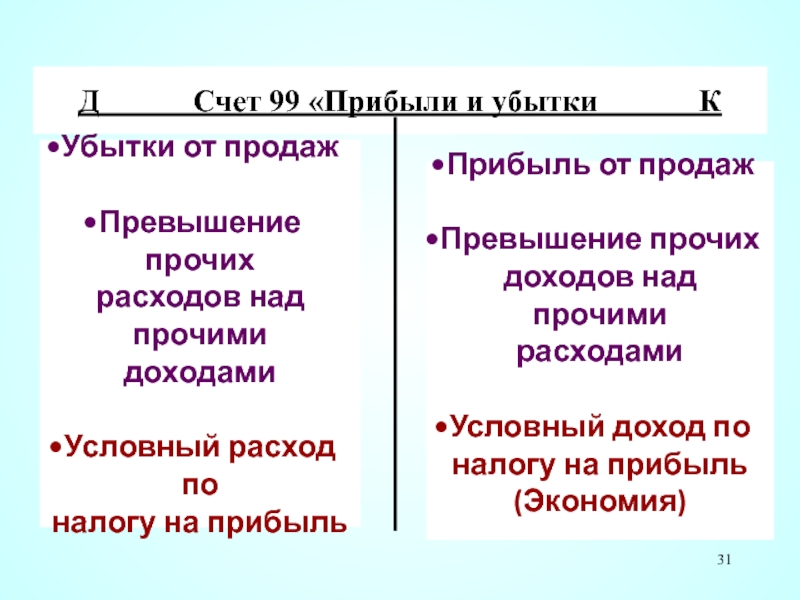

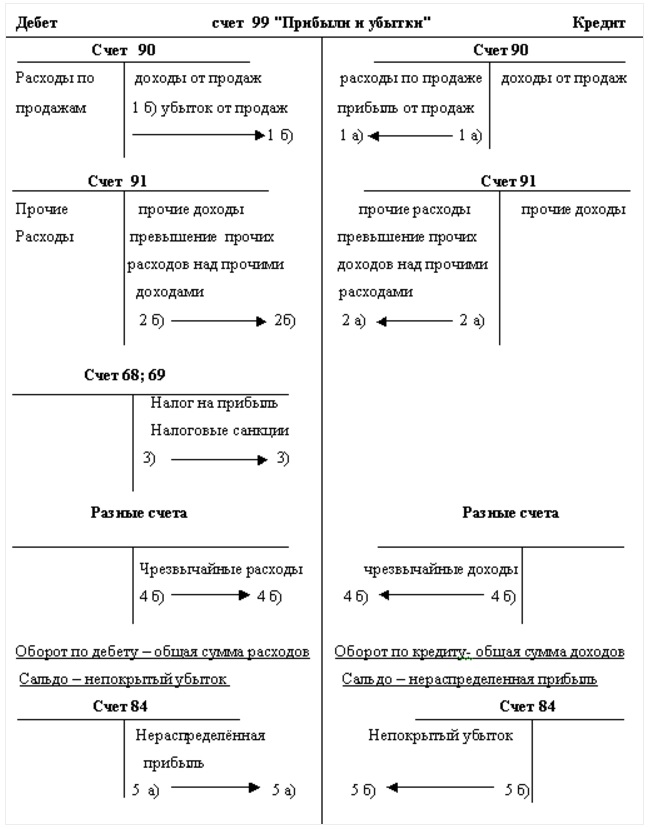

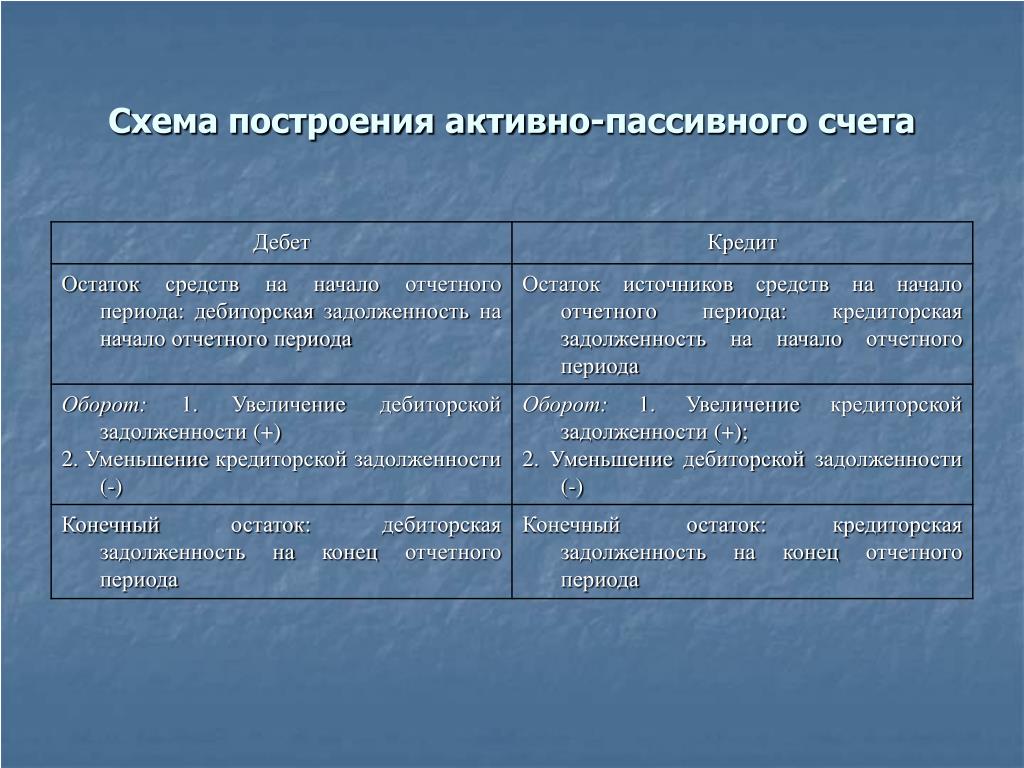

В более поздний момент клиент, надеюсь, заплатит за свою покупку . Более сложные транзакцииДля более сложных транзакций не всегда легко определить, куда пойдут дебеты и кредиты. Обычно, если вы можете определить, куда идет одна сторона, и знаете, дебет это или кредит (используйте покровительственную, но полезную систему хорошего / плохого, описанную выше!), Вы можете выяснить, где окажется другая сторона. Но в чем суть?Если двойная бухгалтерия ведется правильно, вы будете знать, откуда берется и уходит каждая копейка. Каждая транзакция будет объяснена должным образом, и не будет списано никаких «неизвестных различий». Конечно, это идеальный мир, основанный на том, что все всегда размещается в правильном месте. Комбинация всех различных дебетов и кредитов на текущий момент может быть суммирована в пробном балансе . БанкиК настоящему моменту вы должны знать, что положительный баланс на вашем текущем счете будет дебетовым (положительный баланс — это хорошо!). Увеличение этого баланса будет дебетом, а уменьшение — кредитом. Так почему же, когда вы смотрите на свою банковскую выписку, она оказывается неверной? Это не… для банка.Банк предоставляет отчеты с их точки зрения. Если у вас положительный баланс в банке, это означает, что банк должен вам деньги, поэтому для них это кредит. Maslins предлагает полное бухгалтерское решение для фрилансеров / подрядчиков всего за 99 фунтов стерлингов + НДС в месяц. Счет 99 прибыли и. При бухгалтерской записи D99 Синтетический учет ведется на синтетических счетах бухгалтерского учета в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (Приказ Минфина от 31. Счет 99 «Прибыли и убытки»В соответствии с Планом счетов счет 99 «Прибыли и убытки» необходим для обобщения информации о формировании окончательного финансового результата организации в отчетном году. Именно на этом счете в течение года накапливаются прибыль или убыток от обычной деятельности и других операций. Дебет 99 — прибыль или убытокЕжемесячные синтетические счета 90 «Продажи» и 91 «Прочие доходы и расходы» закрываются («обнуляются»).Это связано с тем, что превышение дебетового или кредитового оборота этих счетов относится на счет 99. Покажем сказанное на примере счета 90. В течение месяца продажа товаров на сумму 118 000 руб., в т.ч. НДС 18%. Стоимость продажи 85 000 руб. Других операций на счете 90 не было. Несмотря на то, что обороты на субсчетах на счете 90 продолжают накапливаться в течение года (они закрываются только 31 декабря), сам синтетический счет 90 должен быть закрыт на конец каждого месяца.Для этого в последний день каждого месяца сравниваются кредитовые и дебетовые обороты: Чтобы закрыть счет 90 в конце месяца, необходимо списать с него 15000 рублей: Таким образом, счет 90 был закрыт: Если в конце месяца дебетовый оборот счета 90 оказался больше кредитового, то возникает убыток, который отражается обратной записью: Дебет 99 — Кредит 90. Аналогично прибыль и Выявлен убыток от других видов деятельности, доходы и расходы по которым отражаются на счете 91: Дебет 91 — Кредит 99 означает, что прибыль по прочей деятельности получена в конце месяца. Дебет 99 — Кредит 91 означает, что за месяц есть убыток по прочим доходам и расходам. Счет 99 — для расчета налога на прибыльСчет 99 в течение года также отражает сумму начисленных, постоянных налоговых обязательств и активов и платежей по перерасчету этого налога из фактической прибыли, а также сумму налоговых санкций, причитающихся с быть оплаченным. Так, начисление условного расхода по налогу на прибыль в соответствии с ПБУ 18/02, а также просто налога на прибыль по декларации, если не ведется учет расчетов по ПБУ 18/02, будет выглядеть так: Дебет 99 — Кредит 68.Так же в учете будет отражено начисление пеней перед бюджетом по налогу на прибыль, НДС и другим налогам. Санкции перед внебюджетными фондами (например, ПФР) необходимо рассчитывать следующим образом: Дебет 99 — Кредит 69 «Расчеты по социальному страхованию и обеспечению». Если ведется учет расчетов по прибыли в соответствии с ПБУ 18/02, то то счет 99 по дебету также может соответствовать, в частности, счету 09 «Отложенные налоговые активы» Так, бухгалтерская запись D99 K09 производится при списании отложенного налогового актива в случае выбытия объекта, по которому он был начислен. Закрытие счета 99В конце года счет 99 обнуляется с переносом разницы на счет 84 «Нераспределенная прибыль (непокрытый убыток)»: происходит так называемое «преобразование баланса» . В конце года проводка Дебет 99 — Кредит 84 означает, что выявленная общая прибыль за год по всем видам деятельности включается в прибыль (убыток) прошлых лет. И отражается убыток за год: Дебет 84 — Кредит 99. Таким образом, ответ на вопрос «Прибыль по дебету или кредиту 99 счета» следующий: в течение года остаток на счете 99 в кредите означает прибыль, а по дебету — убыток.Соответственно, дебет счета 99 в течение года означает признание ежемесячного убытка (а также начисление налога на прибыль и санкций), а зачисление означает прибыль. Следовательно, зачисление счета 99 в конце года с преобразованием баланса означает, что год закончился с убытком, а дебет (Дебетовый счет 99 — Кредитный счет 84) — в конце года была получена прибыль . В современном мире невозможно представить деятельность предприятия без учета.Правильная отчетность позволяет иметь четкое представление о деятельности компании, понимать ее слабые стороны и скрытые возможности, тем самым повышая ее эффективность, увеличивая доход, а также выходить на новый уровень бизнеса. Результат деятельности любого предприятия — прибыль. Прибыль составляет , разница между стоимостью производства товаров или услуг и стоимостью является наиболее важным показателем для понимания финансовой независимости компании. Законами Российской Федерации в области бухгалтерского учета определено, что отражение прибыли должно осуществляться по 99 счету План счетов. Независимо от вида деятельности предприятия и формы обучения бухгалтер обязан открыть счет 99 и точно и полно отображать операции по нему. Операции по счету отражают прибыль или убыток компании в отчетном периоде, а именно:

Счет прибылей и убытков — активно-пассивный , то есть транзакция может отображаться как по кредиту, так и по дебету — это зависит от ситуации. Конечный результат деятельности отражает остаток. По дебету 99 счета необходимо отображать действия по расходам и убыткам компании. Затраты — это сумма всех затрат, понесенных предприятием за отчетный год (месяц, квартал) в результате его работы.К этим расходам относятся стоимость сырья, закупка оборудования, оплата работникам, эксплуатация транспорта и т. Д. Расходы соответствуют кредиту со счетами: 64, 03 и т. Д. Примером дебета 99 счета является убыток. товаров, возникших в результате ЧС ( Dt. 99 / ct. 41 ). В кредите счета отражают доход фирмы. Доход — это все поступления на текущие счета, которые есть у компании в указанное время. Примеры доходов : выручка, прибыль от операций с ценными бумагами, проценты по инвестициям, аренда и т. Д. Кредит счета привязан к следующим счетам: 90, 72, 8 и т. Д. Пример: действие по ссуде должно быть прибыль от продажи произведенных товаров или услуг (Dt. 90 / Kt. 99). БалансОстаток — это разница между прибылью и расходами, возникающая в результате производства и реализации продукции. Сальдо считается важнейшим показателем в бухгалтерской отчетности… Баланс может быть начальным и окончательным, который определяется в начале и в конце заданного временного интервала. Конечно, любое предприятие стремится к тому, чтобы прибыль превышала затраты. Если на конец отчетной даты остаток по счету оказался дебетовым, это означает, что уровень затрат превысил уровень прибыли. В этом случае сальдо отрицательное — предприятие не получило прибыли за отчетный период своей деятельностью. Если баланс кредитный, то компания отражает прибыль знаком плюс в отчете по результатам своей работы. В конце каждого периода организации необходимо закрыть счет и снова открыть его в начале года … Это делается для того, чтобы понять, как работает компания, каков уровень ее прибыльности. Поскольку отчетные периоды приравниваются к налоговым периодам, легко понять, что необходимо также обнулить остатки, чтобы уплачивать налоги вовремя и в полном объеме. Начальное сальдо будущего периода всегда должно быть нулевым.Чтобы закрыть учетную запись 99, вы должны сначала закрыть связанные с ней учетные записи. Эти счета включают: 90 «Продажи»Этот счет отображает доходы от продажи товаров и оказания услуг, которые были получены в результате основной деятельности организации. Для удобства ведения учета по данному счету открыты субсчета: 90.1, 90.2, 90.3, 90.9. До июля 2017 года амортизация по данному оборудованию в бухгалтерском учете составляла 216 000 руб., По налогу — 240 000 руб., Рассчитанная временная разница составляла 24 000 руб.Отложенный налоговый актив составил: 24000 * 20% = 4800 руб. Поскольку компания продала данное оборудование в июле 2017 года, необходимо списать отложенный налоговый актив. Это делается по следующей схеме: Dt. 99 карат. 09 = 4800 руб.Пример 2 : фирмой ООО «Синтомат» в 2016 году произведено и реализовано товаров на сумму 2 500 000 руб. Налог на добавленную стоимость в отчетном периоде составил 500 000 руб. Себестоимость продукции — 1080 343 руб. Операционные расходы, расходы на управление, аренду и транспорт равны 523 487 руб. Счет 90.1 — Остаток Кт — 2 500 000 руб. Счет 90.2 — Остаток Dt — 1080 343 руб. Счет 90.3 — Остаток Dt — 500 000 руб. Счет 44 — Остаток Dt — 523 487 руб. Закрытие счета на 31.12.2016 осуществляется по схеме по схеме : Dt. 90,2 кт. 44–523 487 руб.Dt. 90.9 карат. 99.1.1 — (1080343 + 500000 + 523487) — 2500000 = 396170 руб. Итого, остаток по кредиту, то есть предприятие получило прибыль в 2016 году в размере 396 170 руб. Окончательная проводка при закрытии счёта будет: Dt. 99 карат. 84 — 396170 Для определения суммы обязательства по налогу на прибыль за отчетный период необходимо выполнить проводку : Dt. 99.1.1 CT. 68 — 396170 * 20% = 79 234 руб. При ведении бухгалтерского учета трудно переоценить важность правильного ведения счета 99 «Прибыли и убытки», так как именно на этом счете оценивается результат деятельности предприятия, составляются дальнейшие планы по эффективному ведению бизнеса и сумма налогового обязательства по налогу на прибыль. Дополнительная информация об аккаунте представлена ниже. Что такое дебет 99 — это прибыль или убыток? Согласно действующему Плану счетов 99 «Прибыли и убытки» предназначены для отображения финансовых результатов от операционной деятельности компании за текущий отчетный / налоговый период. Данные суммируются за год, в течение которого информация о бизнес-операциях кумулятивно отображается в этом счете. Прибыль по дебету или кредиту 99Синтетический и аналитический учет прибыли или убытка ведется на счете 99 (относится к активно-пассивному типу) с открытием необходимых субсчетов.Одностороннее дебетовое сальдо предполагает убыточную деятельность. Отражение данных о финансовых результатах производится путем проведения соответствующих стандартных проводок:

Счета 90, 91 закрываются ежемесячно по счету 99, но при этом у них есть остатки на аналитических субсчетах.Считать. 99 полностью сбрасывается до нуля в конце календарного года. Пример закрытия счета. 90, 91, 99 для типичных сообщений:

Бухгалтерская запись D99 K09 формируется в следующих случаях:В рамках заявки ПБУ под №18/02 сбн. 09 «Отложенные налоговые активы» (SHA) обобщает информацию о движении налоговых активов. Организации малого бизнеса имеют право не применять данное ПБУ. ITA включает сумму отложенных налоговых обязательств по вычитаемым временным разницам. Учет таких значений ЩЭ организован отдельно по всем видам активов. При выбытии любого объекта, по которому возникла временная разница, сумма отложенных налоговых активов списывается. Для этого обычная проводка Дебет 99 Кредит 09 выполняется для общей суммы выбытия. Пример списания ОНА:Обществом закуплено оборудование на сумму 700 000,00 руб. Со сроком полезного использования 5 лет. Метод начисления амортизации в бухгалтерском учете — это метод уменьшения остатка, а в налоговом учете он линейный. За текущий календарный год амортизационные расходы начислены: в бухгалтерском учете — 233 333,33 руб .; для целей налогового учета — 140 000,00 руб. Размер вычитаемой разницы = 233 333.33 — 140 000,00 = 93 333,33 руб. ОНА = 93 333,33 х 20% = 18 666,67 руб., Проводка производится: Дебет 09 Кредит 68 на 18 666,67 руб. При выбытии объекта основных средств, например, в результате продажи, делается запись: Дебет 99 Кредит 09 на сумму 18 666,67 руб. На выбытое средство. Как формируется окончательный финансовый результат деятельности компании за год? Как подведены итоги? В этой статье мы более подробно рассмотрим счет 99 «Прибыли и убытки», для чего он нужен и какие операции на счете 99 отражаются в течение года.Учет финансовых результатов организации показывает эффективность компании. В прошлой статье мы разобрались, там я уже указывал связь между мидпоинтами. 90 и 99. Еще разобрали и увидели связь между графом. 91 и 99. Идем дальше. Кстати, в ближайшее время разберемся. Учет финансового результата предприятияФинансовый результат за месяц формируется с использованием бухгалтерского учета.99. Какой финансовый результат?

По дебету счета 99 отражены убытки, по ссуде — прибыль. 1. При отражении финансового результата по основным видам деятельности на счете. 99 соответствует. Операции для отражения прибылей и убытков от основной деятельности:

2. С учетом прочих доходов и расходов счета. 99 соответствует. Проводки для отражения прочих доходов и расходов:

3. При учете доходов и расходов, связанных с чрезвычайными ситуациями, учитывать.99 соответствует различным счетам. 4. При учете начисленных платежей по счету налога на прибыль. 99 соответствует. В конце месяца учитывается общий остаток на счете. 99, если окончательное сальдо дебетовое, организация осталась в убытке в этом месяце, если сальдо по кредиту является прибылью. В начале каждого месяца баланс счета 99 переносится из предыдущего месяца в текущий месяц. В течение года остаток прибыли или убытка накапливается на счете 99 по методу начисления.В конце года nt. 99 закрывается с финальными записями. Видеоурок «Учет прибылей и убытков по счету 99: типовые операции, примеры»В этом видеоуроке раскрыты правила учета по счету 99 «Прибыли и убытки», проанализированы корреспондентские счета, типовые операции и примеры бухгалтерского учета . Урок проводит консультант и эксперт сайта «Бухгалтерия для чайников», главный бухгалтер Гандева Н.В. № Скачать слайды и презентацию к видео можно по ссылке ниже. Операции закрытия счета 99

В начале следующего года подсчитать. 99 открывается заново. В итоге на счету. 84 отражается в конце года как прибыль (по дебету) или как убыток (по дебету). Счет 84 используется для распределения прибыли на любые нужды организации, например, для выплат учредителям, а также, если раньше на счете.84 был убытком, тогда прибыль этого года может покрыть убыток предыдущих лет. На этом мы закончили изучение основ бухгалтерского учета, мы проанализировали основные бизнес-операции, возникающие на предприятии, посчитали, как рассчитывается конечный финансовый результат. Прежде чем приступить к составлению бухгалтерской и налоговой отчетности, разберем налогообложение: какие налоги существуют, как они рассчитываются. Предлагаю вам перейти в раздел Шаг 2.-.Счет 99 в бухгалтерии ведется на субсчетах в зависимости от расчета прибыли и убытков:

Счет 99 «Прибыли и убытки» характеризуется как накопительный для положительных и отрицательных финансовых результатов хозяйственной деятельности предприятий. Как формируется структура?В бухгалтерском учете счет 99 классифицируется как активно-пассивный, так как по ссуде можно увидеть обобщенную информацию о полученной прибыли, по дебету — все убытки, возникшие в результате отраженных расходов. Прибыли и убытки формируются с использованием:

Постоянные и отложенные налоговые обязательства и активы активно участвуют в формировании результатов. Важный момент! Оценка 99 синтетическая. Аналитический учет должен вестись без мелких деталей, с группировкой информации, необходимой для формирования отчета о финансовых результатах. Субсчета, по которым собирается информация:

В свою очередь, субсчета подразделяются на более мелкие группы.Итак, 99.02 формируется в результате движения:

Перенос доходов и расходовСчет 99 является индикатором окончательного финансового результата от деятельности компании, будь он отрицательным или положительным, в зависимости от движения на счетах 90 и 91. 90 и 91 счета, согласно правилам бухгалтерского учета, необходимо закрывать ежемесячно, то есть баланс обнуляется. Закрываются с помощью корреспонденции со счета 99. Пример использования счета 99Предприятие получает доход от сдачи помещений в аренду. Акты и счета по аренде должны быть выставлены в последний день месяца, что подтверждается письмом Департамента налоговой и таможенной политики Минфина России от 5 июня 2018 г.03-07-09 / 38397. Таким образом, выручка окончательно формируется в конце месяца и должна быть немедленно закрыта для обнуления остатков. Внесены записи:

При сравнении результатов в отчетном периоде по субсчету 90.01 получено положительное кредитовое сальдо в размере 1 037 288,14 руб. Проводка закрытия счета:

Если результатом был убыток, его необходимо закрыть по дебету 99 счета. Как отражается налог на прибыль?Помимо продаж, налог на прибыль оказывает необходимое влияние на формирование счета 99.В отличие от бухгалтерского учета, налоговый учет может принимать или не принимать определенные доходы и расходы для целей налогообложения. Различия между счетами называются постоянными и временными. Ссылка! Разница образована отложенными налоговыми активами (SHA) или отложенными налоговыми обязательствами (DTL), в зависимости от того, кому остается задолженность в результате работы фирмы. Если у предприятия появляется задолженность перед ИФНС, то начинают поступать ИТ, которые учитываются на счете 77 «Отложенные налоговые обязательства». Задолженность инспекции ФНС перед предприятием, полученная в результате расчетов, предназначена для обеспечения уменьшения ОНА. Они учитываются на счете 09 «Отложенные налоговые активы». Счета 09 и 77 соответствуют счету 68.04 «Налог на прибыль», который необходимо ежемесячно закрывать на счет 99. Таким образом, налог на прибыль взимается в бухгалтерском учете и переносится на счет 99 для отражения в отчете о прибылях и убытках. План размещения:

Зачем сбрасывать итоги прибылей и убытков в бухгалтерском учете?После того, как все номера будут на счете 99, нужно его закрыть. Независимо от других счетов, участвующих в формировании, 99 счет будет обнулен с ежегодным преобразованием баланса.Все данные организации, использующей эту рутинную операцию, будут отражены на счете «Нераспределенная прибыль (непокрытый убыток)»:

Целью операций со счетом 99 является план компании по завершению своей работы с целью получения прибыли. Для отчетности может использоваться сверка с формой № 2. Важный момент! Счет 99 в балансе после закрытия на отметке 84, результат отражается в специальной строке 1370 в разделе III Капитал и резервы обязательства.Вычтя эту строку из остальных строк раздела, получается очень значимый показатель для организаций любой сферы — чистые активы, по которым можно судить о финансовой устойчивости. Правовой статус зависит от текущей налоговой политики, поскольку в налоговый кодекс постоянно вносятся изменения. Как работать со скидками в бухгалтерском учете | Малый бизнесАвтор Chron Contributor Обновлено 18 сентября 2020 г. Есть два основных типа скидок в бухгалтерском учете, которые могут применяться в вашем малом бизнесе — торговые скидки и скидки при оплате наличными.Торговая скидка возникает, когда вы снижаете продажную цену для оптового покупателя, например, при оптовом заказе. Этот тип скидки не отображается в ваших бухгалтерских записях или в ваших финансовых отчетах. По данным Университета Миннесоты, скидка при продаже (также известная как скидка при оплате наличными) — это скидка, которую вы предлагаете клиенту в качестве стимула для оплаты счета в течение определенного времени. Вы должны записать эту скидку на отдельном счете в своей документации и указать сумму в своем отчете о прибылях и убытках. Настройка записейПервый шаг — дебетовать счет дебиторской задолженности в записи журнала в ваших записях на полную сумму счета-фактуры продажи до скидки по оплате, согласно Ассоциации дипломированных сертифицированных бухгалтеров. Кредитуйте счет выручки от продаж на ту же сумму в той же журнальной записи. Дебетование увеличивает дебиторскую задолженность, которая является счетом активов. В отличие от счета активов, выручка от продаж увеличивается за счет кредита. Например, предположим, что ваш малый бизнес продал продуктов на $ 100 покупателю, который оплатит счет позже.Дебетовать 100 долларов США дебиторской задолженности и кредитовать 100 долларов США счету выручки от продаж. Ввод платежа клиентаВычтите сумму скидки из полной суммы счета, чтобы определить сумму наличных денег, которую вы получите, когда клиент оплачивает счет. В этом примере предположим, что ваш клиент получил скидку в 1 процент или 1 доллар за досрочную оплату. Вычтем 1 из 100 и получим 99 наличными. Дебетовать денежный счет в новой записи журнала в ваших записях на сумму денежных средств, полученных от вашего клиента.Дебетовать счет скидок с продаж на сумму скидки. Дебет увеличивает оба этих счета. В этом примере дебетовая сумма наличных составляет 99 долларов США, а дебетовая скидка — долларов США 1 долларов США. Кредитуйте счет дебиторской задолженности в той же журнальной записи на полную сумму счета. Это удаляет сумму счета-фактуры из дебиторской задолженности. В этом примере кредитовать дебиторскую задолженность на $ 100 . Отчет о скидкеУкажите сумму общих скидок с продаж за отчетный период в строке «Минус: скидки с продаж» под строкой выручки от продаж в отчете о прибылях и убытках.Например, если ваш малый бизнес имел скидок в размере 200 долларов в течение периода, укажите в отчете «Меньше: скидки при продаже долларов 200 долларов» Вычтите общие скидки от валовой выручки от продаж, полученной вами за период до учета скидок. Сообщите свой результат как «Чистый объем продаж» под строкой со скидкой в отчете о прибылях и убытках. Сумма чистых продаж — это фактическая выручка, полученная с учетом скидок. Используя предыдущий пример, предположим, что вы имели валовую выручку $ 20 000 за период.Вычтите 200 из 20 000 , чтобы получить 19 800 чистых продаж. Отобразите «Чистые продажи $ 19 800 » под линией скидок. Что такое ваша форма 1099-K | Внутренняя налоговая службаФорма 1099-K «Платежные карты и сетевые транзакции третьих сторон» — это информационная декларация IRS, используемая для сообщения об определенных платежных транзакциях с целью улучшения добровольного соблюдения налоговых требований. Вы должны получить форму 1099-K до 31 января, если в предыдущем календарном году вы получили платежи:

Что мне сообщает моя форма 1099-K?Форма 1099-K включает общую сумму всех отчетных платежных операций. Вы получите форму 1099-K от каждой организации по расчету платежей, от которой вы получили платежи для расчетов по отчетным платежным операциям.Отчетная платежная транзакция определяется как транзакция по платежной карте или транзакция сторонней сети.

Брутто сумма отчетного платежа не включает никаких корректировок для кредитов, эквивалентов денежных средств, сумм дисконтирования, комиссий, сумм возмещения или любых других сумм. Сумма каждой транзакции в долларах определяется на дату транзакции. ПРИМЕЧАНИЕ: Минимальные пороговые значения для отчетности, превышающие 20 000 долларов США и более 200 транзакций, применяются только к платежам, рассчитанным через стороннюю сеть; нет порога для операций с платежными картами. Что мне делать с этой информацией?Важно, чтобы ваши бухгалтерские книги и записи отражали ваш коммерческий доход, включая любые суммы, которые могут быть указаны в форме 1099-K. Вы должны сообщать в своей налоговой декларации обо всех доходах, которые вы получаете от своего бизнеса. В большинстве случаев ваш бизнес-доход будет поступать в виде наличных денег, чеков и платежей по дебетовым / кредитным картам. Коммерческий доход обычно называется валовой выручкой по налоговым декларациям. Поэтому вам следует учитывать суммы, указанные в форме 1099-K, наряду со всеми другими полученными суммами, при расчете валовых поступлений для вашей налоговой декларации. Дополнительно —

Применимо ли какое-либо из этих утверждений к полученным вами формам 1099-K?

Если да, учтите следующее:

В некоторых случаях общая сумма валового платежа по форме 1099-K может не принадлежать вам.Следующие ниже примеры иллюстрируют такие ситуации и предоставляют информацию, которая может помочь вам определить, как учитывать сумму валовых платежей, указанную в полученной вами форме 1099-K.

ПодробнееЕсли у вас есть вопросы о заявленной сумме, свяжитесь с подателем (см. Верхний левый угол формы 1099-K). Если у вас есть вопросы о продавце или сети транзакций третьей стороны, найдите контакт в нижнем левом углу формы 1099-K. 1099-C сюрприз: аннулированный долг часто подлежит налогообложению как доходЕсли вы думали, что ваши финансовые проблемы закончились в прошлом году, когда вы погасили задолженность по кредитной карте, подумайте еще раз. Для многих потребителей после ухода сборщика долгов приезжает налоговый инспектор. Через несколько месяцев после успешного урегулирования задолженности по кредитной карте потребители могут получить по почте налоговые уведомления 1099-C «Аннулирование долга». Почему? IRS считает прощенный или аннулированный долг доходом. Кредиторы и сборщики долгов, которые соглашаются принять как минимум на 600 долларов меньше первоначального остатка, по закону обязаны подавать формы 1099-C в IRS, а также отправлять уведомления должникам, что они должны сделать до 31 января. более 3 миллионов налогоплательщиков в год, которые получают формы, должны указывать эту часть прощенного долга как «доход» в своих федеральных налоговых декларациях. См. По теме: Лучшие кредитные карты для уплаты налогов «Многие люди не осознают, что у них вообще есть какие-либо налоговые проблемы, когда они переживают это», — говорит Элисон Флорес, главный аналитик налоговых исследований с Налоговый институт в H&R Block. «Они говорят:« Я действительно беден, я разорен и не могу оплачивать счета. Как вы можете считать этот доход? » Согласно Налоговому кодексу. Например, человек с задолженностью по кредитной карте в размере 10 000 долларов, который договаривается о выплате только 6 000 долларов из остатка, будет иметь доход в размере 4 000 долларов в виде прощенного долга.Эти 4000 долларов необходимо указать как «прочий доход» в строке 21 налоговой формы 1040. В зависимости от суммы прощенного долга, уровня дохода налогоплательщика, удержаний и других факторов, в середине апреля потребитель может столкнуться с большим налоговым счетом. Количество форм списания долга, отправленных налогоплательщикам и Налоговой службе, резко возросло после рецессии. Впервые он упал в 2016 году. Согласно обновленной версии публикации 6961 Управления исследований IRS за 2020 год, более 3.9 миллионов форм 1099-C будут поданы за 2020 налоговый год. Неожиданная налоговая проблемаВажнейшие материалы для чтения, доставляются еженедельно Подпишитесь, чтобы каждую неделю получать самые важные новости недели в свой почтовый ящик. Ваш путь по кредитным картам официально начался. Следите за своим почтовым ящиком — мы скоро отправим ваше первое сообщение. Проблема: многие потребители понятия не имеют, что такое формы 1099-C, а некоторые могут отбросить аннулирование уведомлений о долге, потому что формы отправляются теми же сборщиками долгов, с которыми, по их мнению, у них больше нет бизнеса.Тем не менее, другие не подают 1099-C в свои федеральные налоговые декларации, подвергая себя риску проверок IRS, штрафов и штрафов. Консультанты по потребительским кредитам и налоговые поверенные говорят, что немногие потребители осведомлены о налоговых последствиях урегулирования задолженности по кредитной карте меньшей суммы, чем они должны. «В некоторых случаях именно IRS предупреждает людей о том факте, что они должны платить налоги по погашенному долгу, но после того момента, когда он был бы выплачен вовремя», — сказал Брюс МакКлари, вице-президент по связям с общественностью National Фонд кредитного консультирования, общенациональная группа некоммерческих кредитных консультационных агентств.«Очень неприятный сюрприз для тех, кто не знает или не получил свой экземпляр 1099-C». Переговоры с кредиторами, сборщиками долгов и покупателями долгов с целью выплаты части суммы задолженности — обычная практика в отрасли, часто осуществляемая через сторонних агентов, таких как консультанты по потребительским кредитам или специалисты по урегулированию долгов. «Покупатели долговых обязательств готовы договориться о скидке, иногда, в зависимости от обстоятельств человека, с очень значительной скидкой от всего баланса, для погашения долга», — говорит Дональд Морис, руководитель юридической фирмы Мориса Ватчера в Нью-Джерси. , который представляет покупателей долговых обязательств. Не все прощенные долги подлежат налогообложениюПотребители, получившие формы аннулирования долга 1099-C, должны показать их составителю налоговой отчетности или налоговому консультанту, если они не чувствуют себя комфортно, самостоятельно разбираясь с непонятными налоговыми правилами и формами. «Убедитесь, что ваш налоговый составитель понимает правила, относящиеся к этим видам деятельности», — говорит Марк Стебер, главный налоговый инспектор Jackson Hewitt. «Попросите поговорить с офис-менеджером. Скажите им: «Мне нужно увидеть кого-нибудь, кто разбирается в подобных ситуациях.’” Налогоплательщики могут иметь право на одно из нескольких исключений, которые позволяют им уменьшать налогооблагаемый доход от аннулированных долгов. Если применяются исключения, они должны подать форму 982 IRS в дополнение к 1099-C. Шесть исключений из уплаты налога на прощенную задолженность включают в себя долги, погашенные во время банкротства, и долги неплатежеспособных потребителей (то есть их обязательства превышают их активы) до списания долга. Однако исключение применяется только в пределах суммы, на которую потребители являются неплатежеспособными.Это означает, что если бы долги на 5000 долларов были списаны, а обязательства превышали активы на 2000 долларов, то 2000 долларов не учитывались бы как налогооблагаемый доход. «Остальные 3000 долларов будут отнесены к прочему доходу», — говорит Флорес из H&R Block. Налоговые советы по урегулированию долгов

Если есть спор относительно суммы, указанной в форме, немедленно свяжитесь с кредитором или сборщиком долгов, чтобы решить этот вопрос. Попросите исправленную форму 1099-C. Новое в 2020 налоговом году

Налогоплательщики, получившие форму 1099-C для долга, который, насколько им известно, не был погашен, должны обратиться к кредитору за разъяснениями. Если долг фактически не был аннулирован, кредитор должен аннулировать 1099-C. Если кредитор не аннулирует форму, необходимо будет использовать процесс спора IRS, чтобы показать, что задолженность не была аннулирована. Информирование потребителей о налоговых последствиях урегулирования задолженностиБольшая часть неожиданного элемента аннулирования формы долга 1099-C может быть устранена, говорят составители налоговой декларации, если все кредиторы и покупатели долговых обязательств будут регулярно информировать потребителей о возможных налоговых последствиях, когда погашают долги по дисконтированным суммам. Морис, поверенный покупателя долга, говорит: «В настоящее время не существует закона, который предписывал бы покупателю долга раскрывать информацию о том, что 1099-C будет выдано после погашения долга. Служба по защите интересов налогоплательщиков сослалась на путаницу и неадекватное информирование о 1099-C в своем годовом отчете Конгрессу. Офис адвоката налогоплательщиков опубликовал на YouTube видеоролики, чтобы развеять миф о налоговой форме 982, необходимой для освобождения от налогов на прощенный долг. Для них нужно подготовить чистую прибыль по 1099-Cs. Не откладывайте получение помощи от эксперта, если вам нужна помощь в определении того, имеете ли вы право на одно из льгот. Игнорирование формы может иметь последствия в виде долларов и центов. Стебер из Джексон Хьюитт предупреждает, что IRS более продвинута в отслеживании доходов налогоплательщиков. «Существует повышенная вероятность того, что, если у вас было одно из этих событий, IRS узнает об этом», — говорит он. «IRS отслеживает это. IRS быстро догонит человека, который по какой-либо причине оставил этот [1099-C] за пределами своего возвращения ». Налогоплательщики, которые могли переехать и не получить уведомления 1099-C по почте от кредиторов, не могут рассчитывать на незнание в качестве защиты: «Они догонят вас», — говорит Стебер. Отказ от ответственности редакции Редакционное содержание этой страницы основано исключительно на объективной оценке наших авторов и не связано с рекламными деньгами. Он не был предоставлен или заказан эмитентами кредитных карт. Однако мы можем получить компенсацию, если вы переходите по ссылкам на продукты наших партнеров. Отчет о прибылях и убытках :: The Coca-Cola Company (KO) Ссылка 1: http://www.xbrl.org/2003/role/disclosureRef Ссылка 2: http://www.xbrl.org/2003/role/exampleRef Ссылка 3: http://www.xbrl.org/2003/role/disclosureRef Ссылка 4: http://fasb.org/us-gaap/role/ref/legacyRef Ссылка 5: http: // www.xbrl.org/2003/role/disclosureRef Ссылка 6: http://www.xbrl.org/2003/role/disclosureRef Ссылка 7: http://www.xbrl.org/2003/ роль / раскрытие Ссылка Ссылка 8: http://www.xbrl.org/2003/role/disclosureRef Ссылка 9: http://www.xbrl.org/2003/role/disclosureRef Ссылка 10: http://www.xbrl.org/2003/role/disclosureRef Ссылка 11: http://fasb.org/us-gaap/role/ref/legacyRef Ссылка 12: http://fasb.org/us-gaap/role/ref/legacyRef Ссылка 13: http://fasb.org/us-gaap/role/ref/legacyRef Ссылка 14: http://www.xbrl.org/2003/role/disclosureRef Ссылка 15: http://www.xbrl.org / 2003 / role / disclosureRef Ссылка 16: http://www.xbrl.org/2003/role/disclosureRef Ссылка 17: http://www.xbrl.org/2003/ роль / раскрытиеСсылка Ссылка 18: http://www.xbrl.org/2003/role/disclosureRef Ссылка 19: http://www.xbrl.org/2003/role/disclosureRef Ссылка 20: http://www.xbrl.org/2003/ роль / раскрытие Ссылка Ссылка 21: http://www.xbrl.org/2003/role/disclosureRef Ссылка 22: http://www.xbrl.org/2003/role/disclosureRef Ссылка 23: http://www. 2019 © Все права защищены. |

Это отчет, который вы отправите в банк в следующий раз, когда подадите заявку на получение кредита. Они будут использовать его, чтобы узнать, достаточно ли у вашего бизнеса денег, чтобы вернуть его.

Это отчет, который вы отправите в банк в следующий раз, когда подадите заявку на получение кредита. Они будут использовать его, чтобы узнать, достаточно ли у вашего бизнеса денег, чтобы вернуть его. Более сложные транзакции могут привести к большему количеству проводок, но общая сумма дебетований для этой транзакции всегда будет равна сумме кредитов.

Более сложные транзакции могут привести к большему количеству проводок, но общая сумма дебетований для этой транзакции всегда будет равна сумме кредитов.

На этом этапе вы кредитуете дебиторов (чтобы списать причитающуюся сумму) и дебетовать свой банковский счет. Конечно, в конце вашего квартала НДС часть этих денежных средств пойдет в HMRC для очистки кредитора по НДС.

На этом этапе вы кредитуете дебиторов (чтобы списать причитающуюся сумму) и дебетовать свой банковский счет. Конечно, в конце вашего квартала НДС часть этих денежных средств пойдет в HMRC для очистки кредитора по НДС. Это показывает все различные статьи баланса и прибылей и убытков в большом списке с дебетовым или кредитовым балансом каждой из них.Конечно, когда вы суммируете все кредиты вместе и все дебеты вместе, сумма каждого столбца будет одинаковой. Если нет, то у вас настоящая проблема!

Это показывает все различные статьи баланса и прибылей и убытков в большом списке с дебетовым или кредитовым балансом каждой из них.Конечно, когда вы суммируете все кредиты вместе и все дебеты вместе, сумма каждого столбца будет одинаковой. Если нет, то у вас настоящая проблема! 12.2010 г.).10.2000 № 94н). О счете 99 мы расскажем в нашем материале.

12.2010 г.).10.2000 № 94н). О счете 99 мы расскажем в нашем материале.