Статус публичного и непубличного общества: 5 ответов

Статус публичного и непубличного общества: 5 ответов на самые острые вопросы

«Акционерный вестник» март 2016

В 2014 году все хозяйственные общества разделили на публичные и непубличные. Тогда общества задумались, как поменять свой статус и можно ли это вообще сделать. И если по законодательству 2014 года статус менялся просто — внесением соответствующих изменений в устав, как при разделении когда-то всех АО на ЗАО и ОАО, то в принятом в 2015 году ФЗ №210-ФЗ, смена статуса выглядела несколько иначе. Подробно расскажет об этом Юлия Ненашева, директор корпоративной практики Бранан Лигал

Как приобретается статус публичного и непубличного общества?

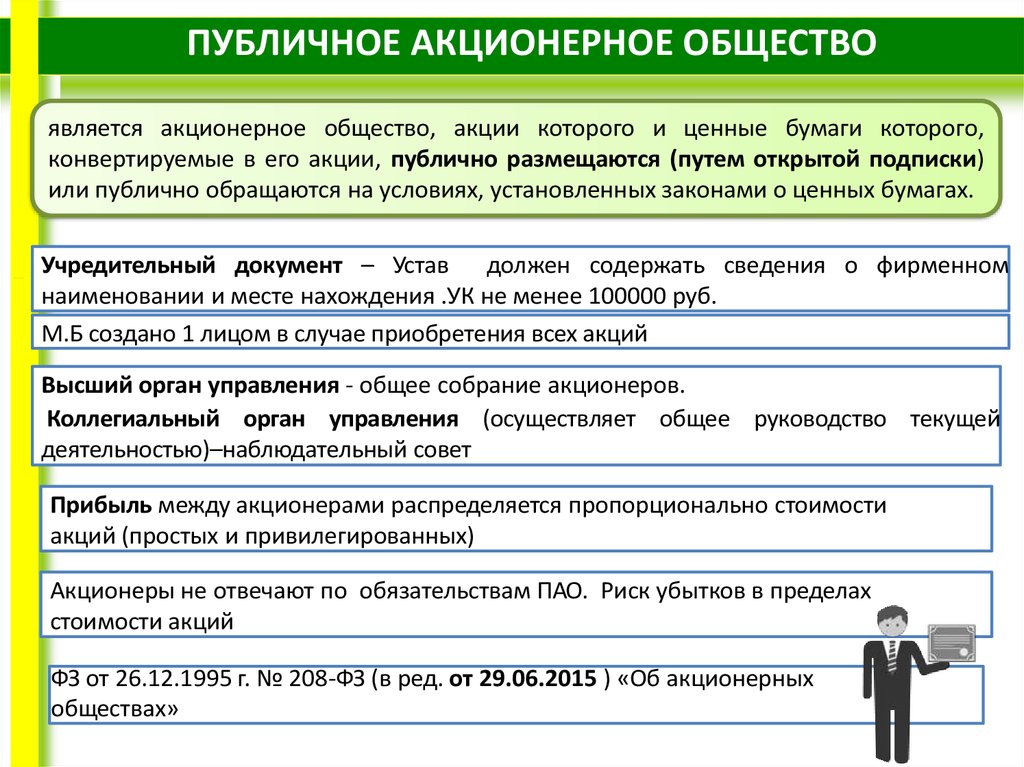

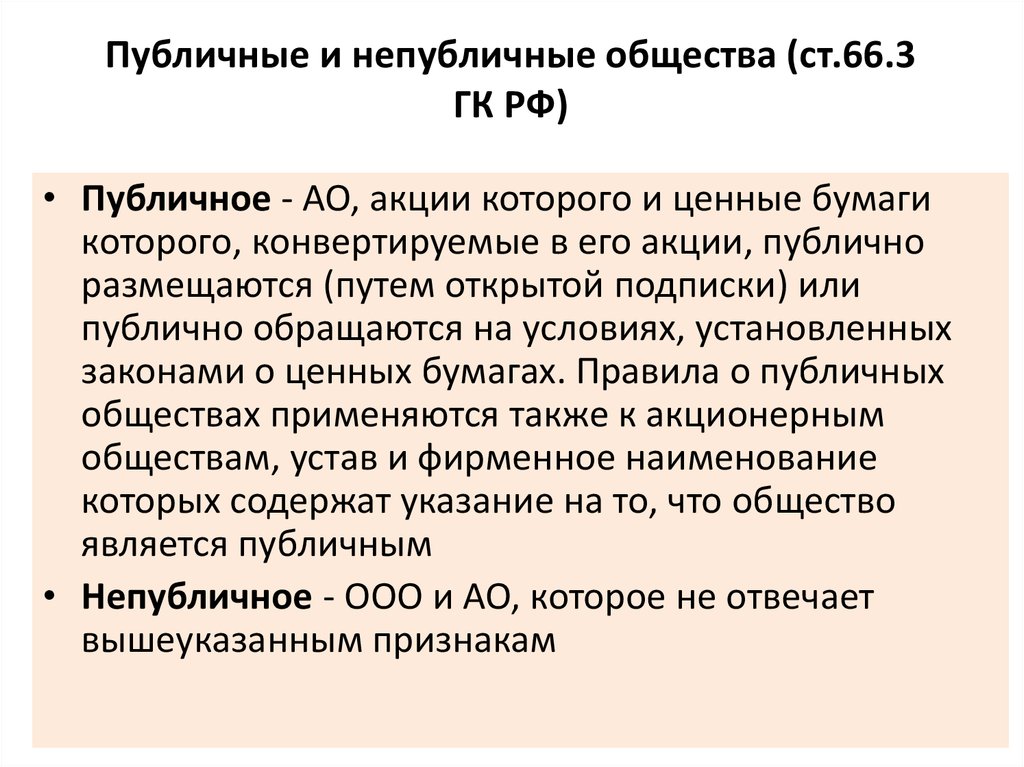

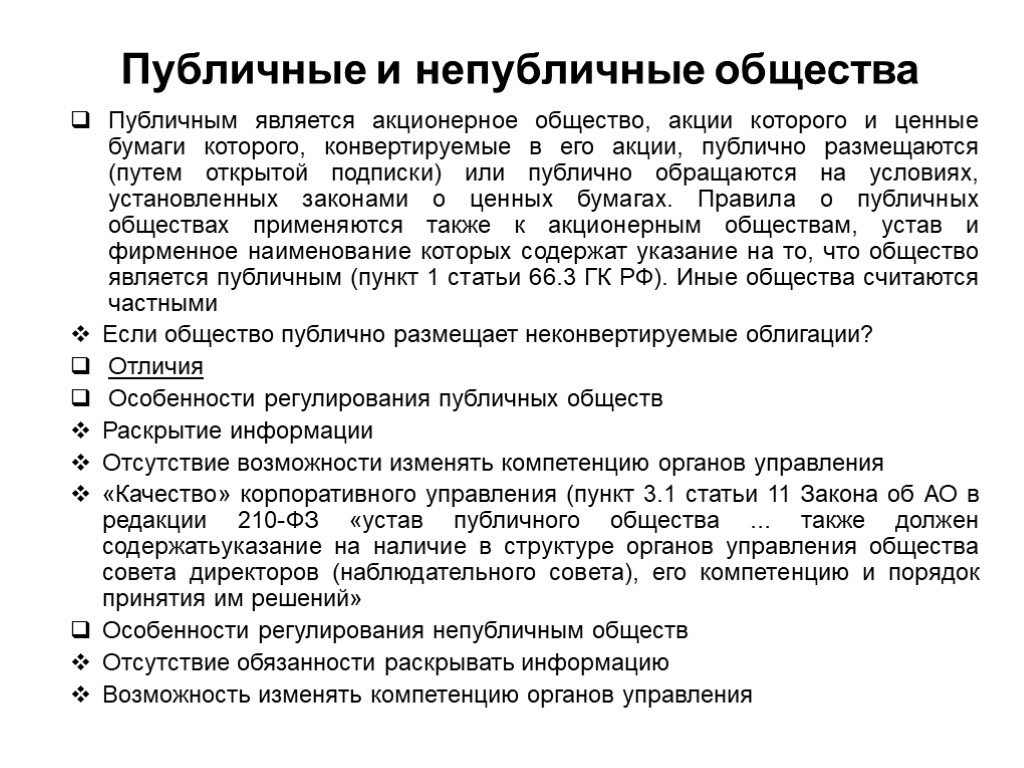

Статус для обществ, которые были созданы до 1 сентября 2014 года, определялся на основе соответствия тем критериям, которые ГК РФ определил в тот момент, — это публичное размещение или публичное обращение акций. Также Банк России пояснил, если когда-либо было публичное размещение или обращение акций, считается, что общество соответствует признакам публичного. Для всех обществ, которые были созданы уже после 2014 года, достаточно написать в уставе и наименовании «публичное», чтобы общество считалось таковым.

Также Банк России пояснил, если когда-либо было публичное размещение или обращение акций, считается, что общество соответствует признакам публичного. Для всех обществ, которые были созданы уже после 2014 года, достаточно написать в уставе и наименовании «публичное», чтобы общество считалось таковым.

После 1 июля 2015 года появились дополнительные требования к публичному обществу. В целом та работа, которую ведет Банк России (не секрет, что ФЗ №210-ФЗ во многом детище Банка России), нацелена на создание идеальной ситуации в будущем. В настоящий момент мы не можем четко разделить общества на публичные и непубличные, у нас все равно будет смешение, так как в России очень много обществ с разной историей, ситуацией: кто-то приватизировался, кто-то освободился от раскрытия информации, но формально соответствует публичным признакам. Поэтому сейчас провести четкое разделение мы не можем, но стремимся к этому.

Идеальное публичное общество — это то публичное общество, у которого зарегистрирован проспект акций, пройдена процедура листинга, то есть акции допущены к организованным торгам, а в ЕГРЮЛ есть сведения о том, что общество публичное. Такие общества сейчас есть, но их не очень много. Поэтому Банк России дает определенной срок — 5 лет, за который обществу нужно определиться публичное оно или непубличное. В данном случае позиция госрегулятора заключается в том, что с 1 июля 2015 года создание вновь публичного общества или его соз- дание в результате реорганизации — нецелесообразно.

Такие общества сейчас есть, но их не очень много. Поэтому Банк России дает определенной срок — 5 лет, за который обществу нужно определиться публичное оно или непубличное. В данном случае позиция госрегулятора заключается в том, что с 1 июля 2015 года создание вновь публичного общества или его соз- дание в результате реорганизации — нецелесообразно.

Можно ли создать публичное общество путем учреждения?

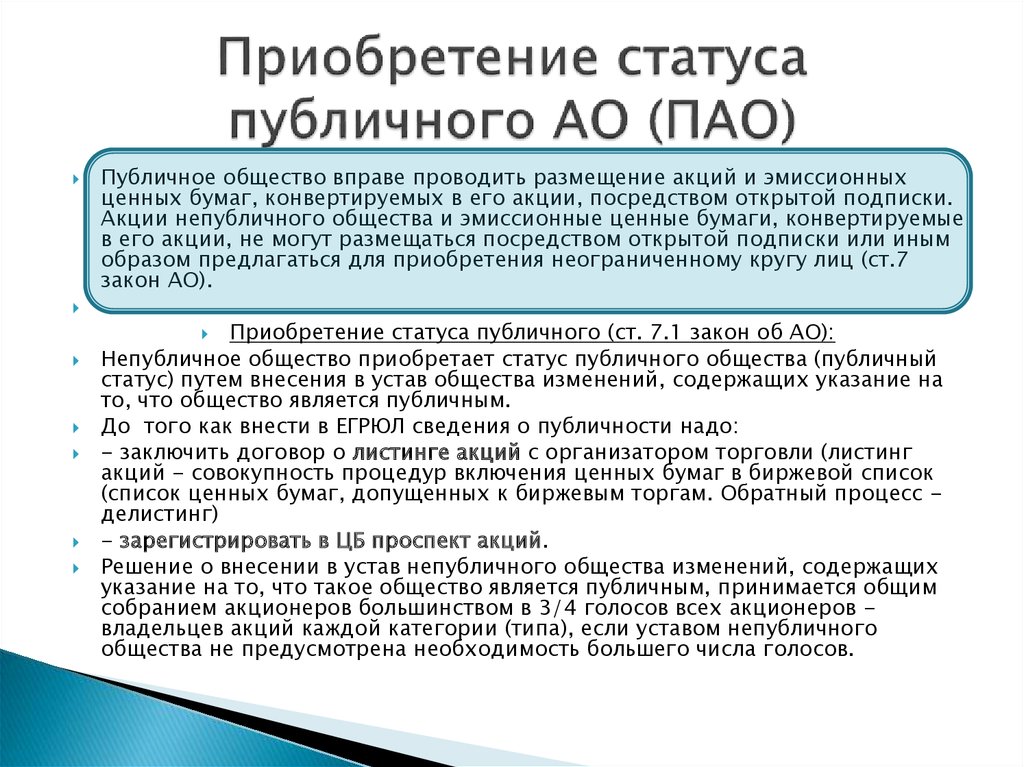

Напрямую запрет на создание публичных обществ законодательно не установлен, но летом 2015 года уже появились случаи отказа в регистрации первичных выпусков акций публичных обществ. Почему это происходит? Требования для публичных обществ установлены, и с момента создания такого общества оно уже не будет соответствовать всем этим требованиям. Таким образом, чтобы создать публичное общество, сначала нужно создать непубличное, а затем пройти процедуру «опубличивания». Тоже самое при реорганизации. С непубличным статусом все гораздо проще: если общество не соответствует признакам публичного АО, то оно непубличное.

Каков порядок смены статуса?

Если раньше мы просто меняли устав, то теперь этого недостаточно. Чтобы публичное общество прекратило свой публичный статус, необ- ходимо общим собранием акционеров принять следующие решения:

решение о внесении изменений в устав в части отсутствия публичного статуса и иных положений, в том числе необходимо исключить право на размещение акций по открытой подписке. Одновременно с этим принимается решение о делистинге акций и об обращении с заявлением в Банк России об освобождении от обязанности раскрытия информации. Обращаю внимание, что решение о прекращении публичного статуса принимается 95% голосов всех акционеров — владельцев акции каждой категории (типа). В данном случае привилегированные акции также получают право голоса. Что касается тех акционеров, которые голосовали против, то общество обязано выкупить их акции по ст. 75 Закона об АО. После принятия такого решения общество обращается в Банк России с заявлением об освобождении от обязанности раскрытия информации, затем осуществляется делистинг и после этого можно обращаться в регистрирующий орган за регистрацией устава и внесением соответствующей записи в ЕГРЮЛ — о смене статуса с публичного на непубличный.

Соответствующие изменения внесены и в Закон о госрегистрации юрлиц, где добавлены дополнительные документы, которые предоставляет общество, если оно меняет статус. В настоящий момент в текущем правовом поле можно сменить статус меньшим количеством голосов, если преобразоваться в ООО, которое является непубличным.

Чтобы поменять непубличный статус на публичный, нужно соответствовать тем признакам публичного общества, которые сейчас указаны в Законе об АО. Для этого нужно зарегистрировать проспект акций, заключить договор с биржей и внести изменения в устав. Решение о регистрации проспекта акций вступает в силу с момента регистрации новой редакции устава, где указан публичный статус и внесения записи

в ЕГРЮЛ о публичном статусе. Такое решение принимается тремя четвертями голосов всех владельцев акций каждой категории и типа.

Какие возможности по смене статуса законодатель представляет обществам?

Если общество создано до вступления в силу закона ФЗ № 210-ФЗ и оно соответствует признакам публичного общества, установленным ГК РФ, но еще не внесло изменения в устав в части наименования, при этом на день вступления в силу ФЗ № 210-ФЗ, то есть на 1 июля 2015 года, акции не включены в список ценных бумаг, допущенных к организованным торгам и число акционеров не более 500, то такое общество может отказаться от публичного статуса. В данном случае решение принимается тремя четвертями голосов акционеров-владельцев акций каждой категории (типа), принимающих участие в собрании. Вторую возможность, которую нам дает законодатель, если АО уже поменяло свой статус, то есть поменяло свои документы, и стало ПАО, но оно не соответствует признакам публичного общества, которые указаны в Законе об акционерных обществах, тогда законодатель дает пять лет таким обществам на определение статуса. Если планируется оставаться публичным обществом, — регистрируется проспект, заключается договор с биржей, если же планируется стать непубличным, тогда принимается решение о смене статуса, осуществляется отказ от публичного статуса, поскольку общество не соответствует критериям публичного общества. Такое решение принимается тремя четвертями голосов акционеров-владельцев акций каждой категории (типа), принимающих участие в собрании (привилегированные акции также голосуют).

В данном случае решение принимается тремя четвертями голосов акционеров-владельцев акций каждой категории (типа), принимающих участие в собрании. Вторую возможность, которую нам дает законодатель, если АО уже поменяло свой статус, то есть поменяло свои документы, и стало ПАО, но оно не соответствует признакам публичного общества, которые указаны в Законе об акционерных обществах, тогда законодатель дает пять лет таким обществам на определение статуса. Если планируется оставаться публичным обществом, — регистрируется проспект, заключается договор с биржей, если же планируется стать непубличным, тогда принимается решение о смене статуса, осуществляется отказ от публичного статуса, поскольку общество не соответствует критериям публичного общества. Такое решение принимается тремя четвертями голосов акционеров-владельцев акций каждой категории (типа), принимающих участие в собрании (привилегированные акции также голосуют).

В чем плюсы публичного и непубличного статуса?

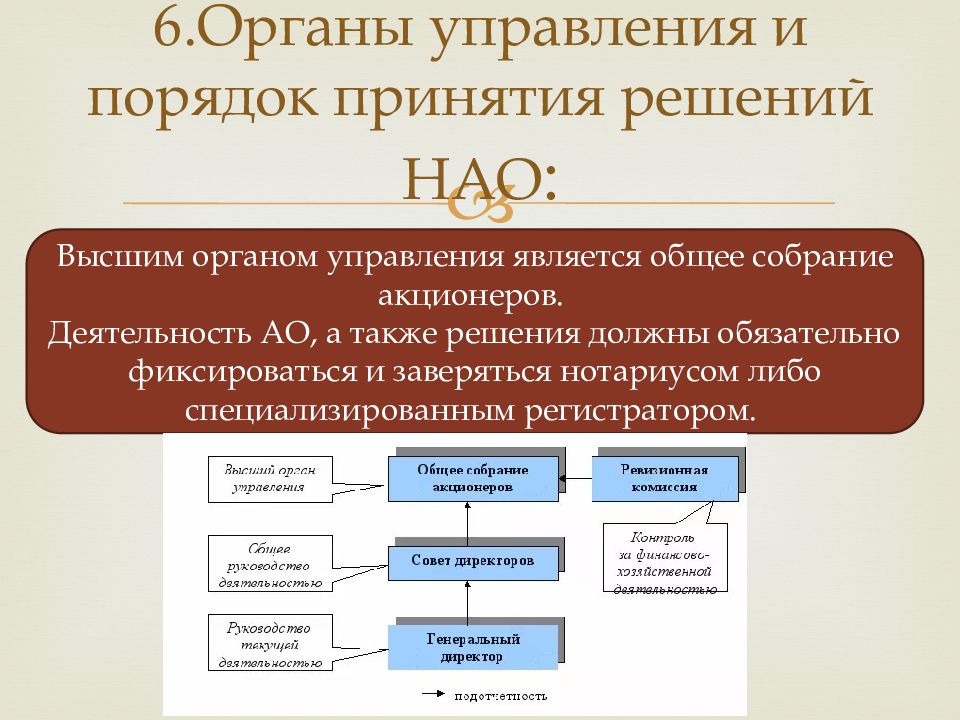

Законодатель дал много возможностей непубличным обществам, правда для этого требуется единогласное решение акционеров: можно сузить компетенцию общего собрания, передать ряд вопросов собрания в компетенцию совета директоров или коллегиального исполнительного органа. Однако ГК РФ предусматривает вопросы, которые нельзя передавать. Более того, Закон об АО дополнил ГК РФ — есть такие вопросы, которые ГК РФ разрешает передавать, а Закон об АО — нет, — например, принятие решения о крупных сделках. Также компетенцию собрания можно расширить и есть возможность передать часть полномочий правления в пользу совета директоров или единоличного исполнительного органа под условиями, которые заранее в уставе указаны. Можно не создавать ревизионную комиссию или предусмотреть случаи, когда создается ревизионная комиссия. Допустим, если число акционеров становится больше 20, то создается ревизионная комиссия. В непубличном обществе можно изменить порядок созыва и проведения заседаний совета директоров по сравнению с тем, что установлен законодательством. Можно установить иной порядок созыва и подготовки проведения общих собраний и принятия решений собраний. Закон об АО жестко регулирует порядок подготовки созыва и проведения, а законодатель дает непубличным обществам возможность изменить требования, например, срок уведомления, перечень материалов.

Однако ГК РФ предусматривает вопросы, которые нельзя передавать. Более того, Закон об АО дополнил ГК РФ — есть такие вопросы, которые ГК РФ разрешает передавать, а Закон об АО — нет, — например, принятие решения о крупных сделках. Также компетенцию собрания можно расширить и есть возможность передать часть полномочий правления в пользу совета директоров или единоличного исполнительного органа под условиями, которые заранее в уставе указаны. Можно не создавать ревизионную комиссию или предусмотреть случаи, когда создается ревизионная комиссия. Допустим, если число акционеров становится больше 20, то создается ревизионная комиссия. В непубличном обществе можно изменить порядок созыва и проведения заседаний совета директоров по сравнению с тем, что установлен законодательством. Можно установить иной порядок созыва и подготовки проведения общих собраний и принятия решений собраний. Закон об АО жестко регулирует порядок подготовки созыва и проведения, а законодатель дает непубличным обществам возможность изменить требования, например, срок уведомления, перечень материалов. Но самое главное — при написании нового порядка нужно не забывать, что такие изменения не должны лишать акционеров права на участие в общем со- брании и права на получение информации о нем.

Но самое главное — при написании нового порядка нужно не забывать, что такие изменения не должны лишать акционеров права на участие в общем со- брании и права на получение информации о нем.

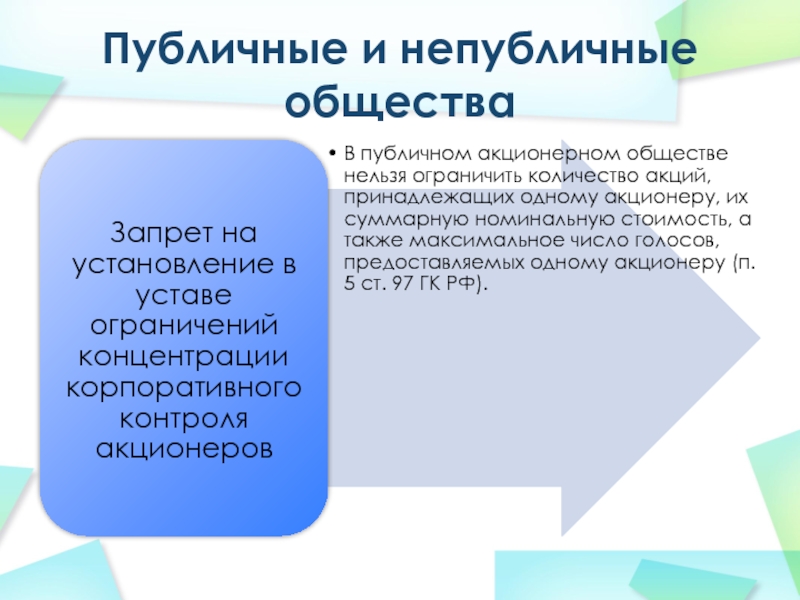

В уставе непубличного общества можно закрепить положение о порядке осуществления преимущественного права при продаже акций третьему лицу, также можно уставом предусмотреть, что в обществе не применяется преимущественное право при размещении акций — в таком случае решение принимается единогласно. В уставе можно предусмотреть обязанности акционеров. В непубличном обществе уставом могут быть установлены ограничения на количество акций, принадлежащих одному акционеру, суммарную номинальную стоимость акций участника общества, а также максимальное число голосов, которое предоставляется одному акционеру. Еще законодатель предоставляет возможность предусмотреть новые типы привилегированных акций в непубличном АО, которые предоставляют другие права вместо прав, предусмотренных законодательством, или наряду с ними.

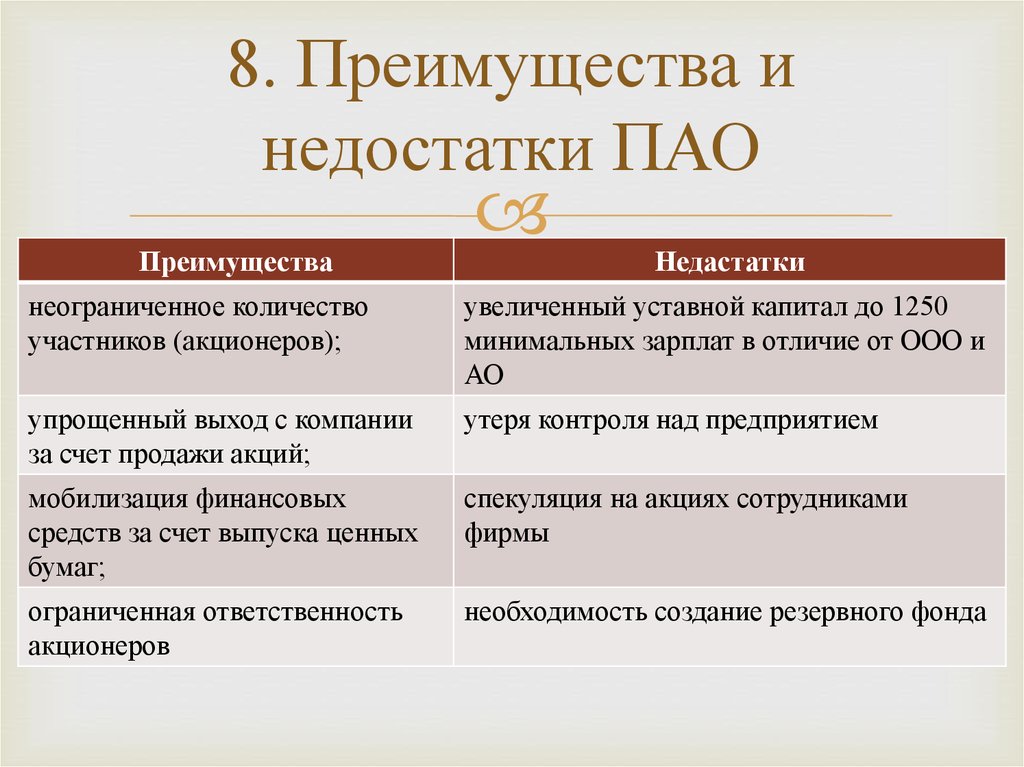

У публичного общества есть свои возможности. Прежде всего, это размещение путем открытой подписки акций, ценных бумаг конвертируемых в акции. Отмечу, непубличные общества могут публично размещать облигации, неконвертируемые в акции. Также предлагать акции неограниченному кругу лиц вправе только публичное общество. Действие гл. XI.1 Закона об АО распространяется на публичные АО, а именно направление добровольного/обязательного предложения при приобретении крупных пакетов акций, право требовать выкупа акций и принудительный выкуп акций. Те общества, которые на 1 сентября 2014 года являлись ОАО, также могут применять эту главу закона, если в их уставах не указано иное.

Для обществ любого статуса можно создавать несколько единоличных исполнительных органов, также их можно по-разному комбинировать в плане компетенции, например, полностью разграничить компетенцию или установить правило двух ключей.

Вопрос об утверждении годового отчета и годовой бухгалтерской отчетности по уставу можно передать в совет директоров как в публичных акционерных обществах, так и в непубличных. Также напомню, обществам разрешили не иметь печать. При этом необходимо иметь в виду, что сведения о наличии печати должны быть в уставе общества.

Также напомню, обществам разрешили не иметь печать. При этом необходимо иметь в виду, что сведения о наличии печати должны быть в уставе общества.

Материал подготовлен на основе выступления Юлии Ненашевой на

II Всероссийском форуме по корпоративному законодательству (Москва, 27-28 ноября 2015 г.)

Преимущества акционерного общества | Блог консалтинговой группы IFL

Не так давно мы обсуждали вопрос, что лучше – индивидуальное предпринимательство или общество с ограниченной ответственностью. Именно эти две организационно-правовые формы выбирают чаще всего начинающие предприниматели. Тогда как более опытные делают выбор в пользу акционерного общества: такая форма организации дает большую защиту прав при ведении хозяйственной деятельности и позволяет избежать лишних рисков.

Почему АО лучше, чем ИП или ООО

Индивидуальный предприниматель не только отвечает по своим обязательствам всем своим имуществом, но также вынужден держать «на виду» свой адрес, ФИО и сведения о расчетном счете. ООО только кажется надежным субъектом хозяйствования, но ровно до тех пор, пока не настанет время субсидиарной ответственности.

ООО только кажется надежным субъектом хозяйствования, но ровно до тех пор, пока не настанет время субсидиарной ответственности.

Кроме того, любой человек или организация, зная название и регион регистрации общества с ограниченной ответственностью, может выяснить, кто и на каких основаниях владеет данным предприятием. Равно как не является секретом и среднесписочная численность компании: все эти данные налоговая служба публикует на своем сайте в интернете.

Хотите сохранить информацию о себе в тайне? Добро пожаловать в АО!

Приобретя определенный опыт в бизнесе, предприниматели начинают задумываться: как сохранить в тайне сведения о владельцах, и как поручить ведение текущей деятельности специально обученным гражданам. На помощь таким «задумчивым» приходит форма акционерного общества: организации, уставной капитал которой разделен на акции с определенной номинальной стоимостью. При этом акции могут являться еще и инструментом привлечения денежных средств в компанию — ценными бумагами, что также выгодно отличает АО от ООО или ИП.

При этом акции могут являться еще и инструментом привлечения денежных средств в компанию — ценными бумагами, что также выгодно отличает АО от ООО или ИП.

Акции как ценные бумаги можно продавать, закладывать, обменивать – то есть использовать любые инвестиционные механизмы привлечения денежных средств в организацию.

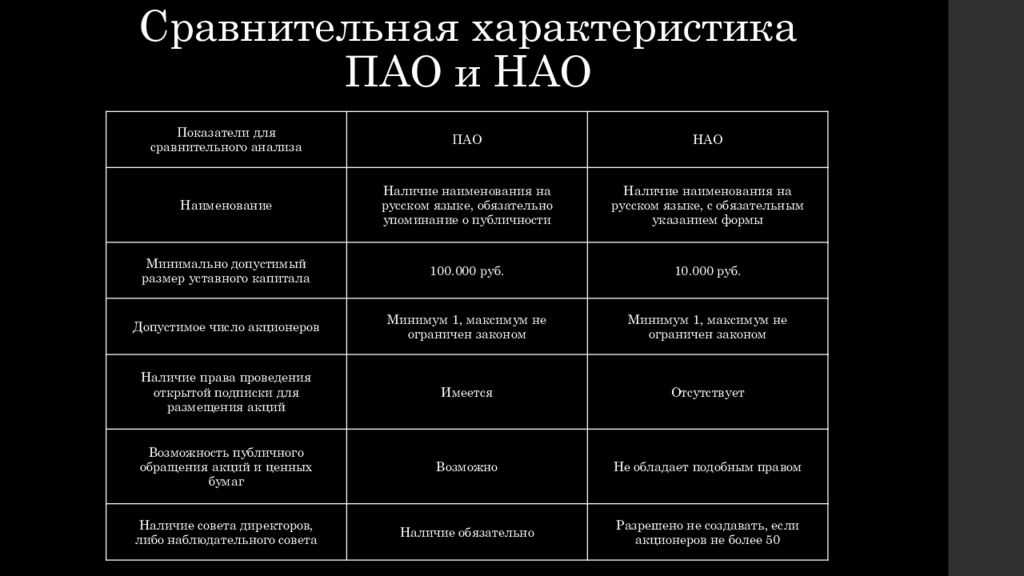

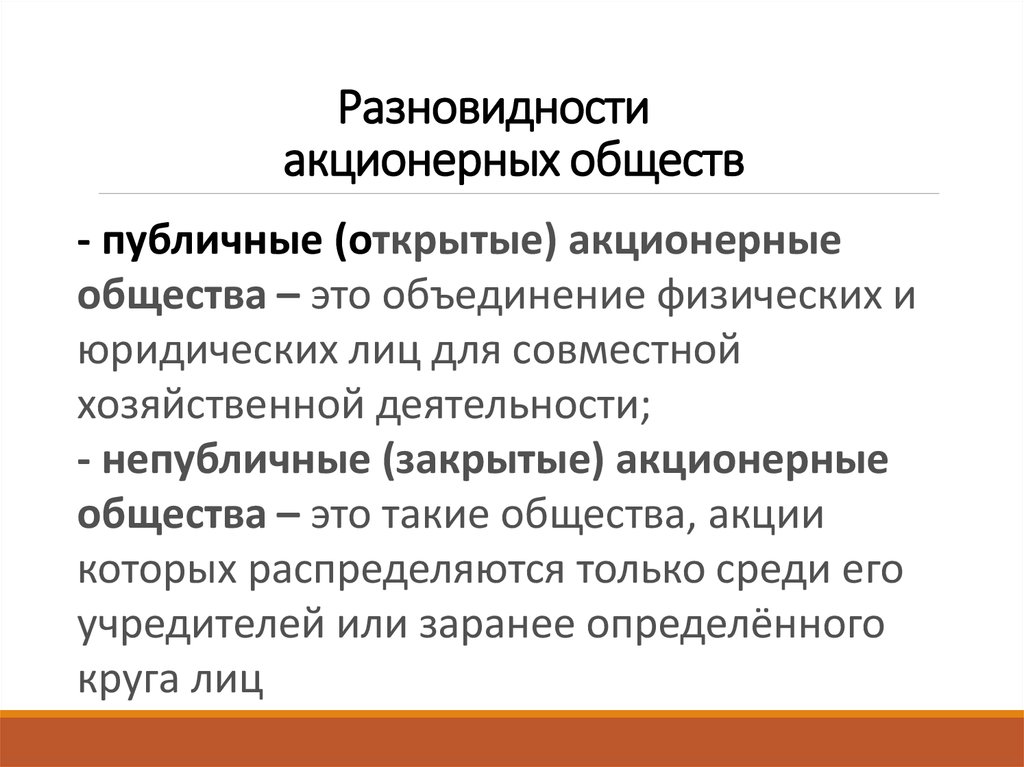

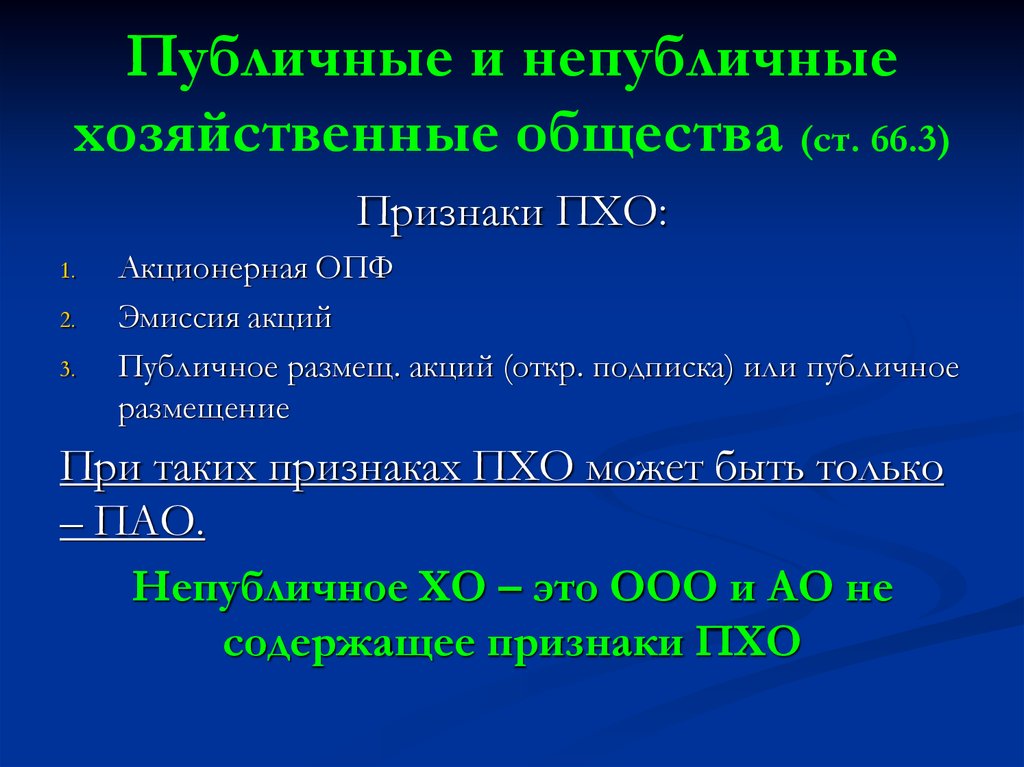

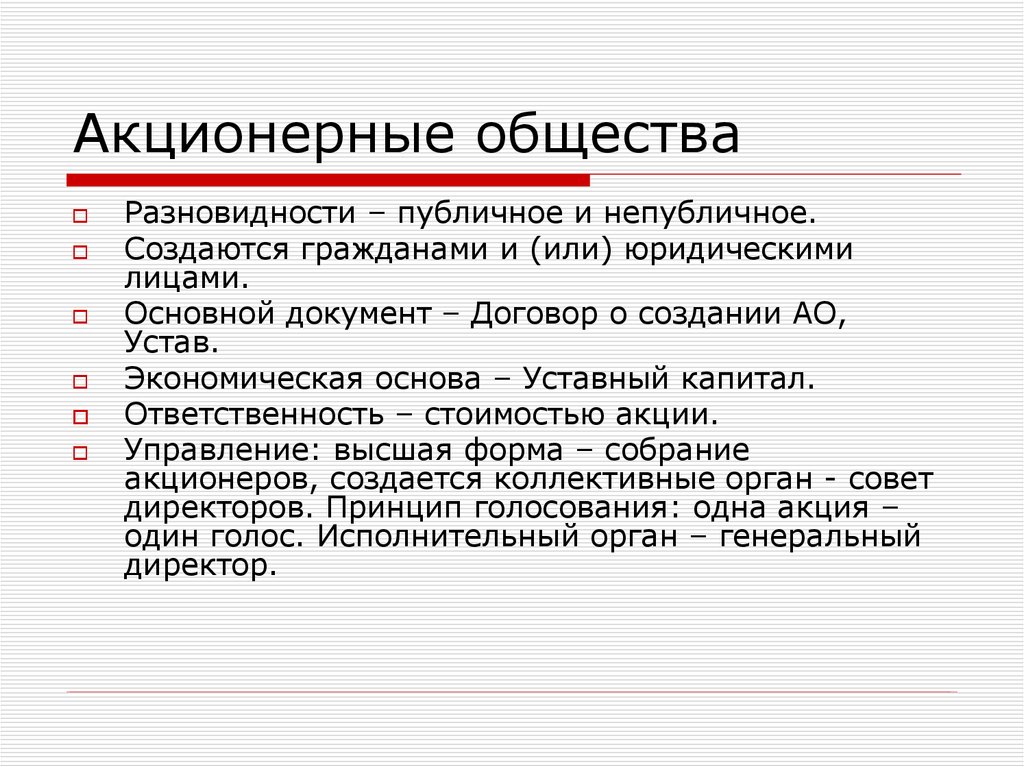

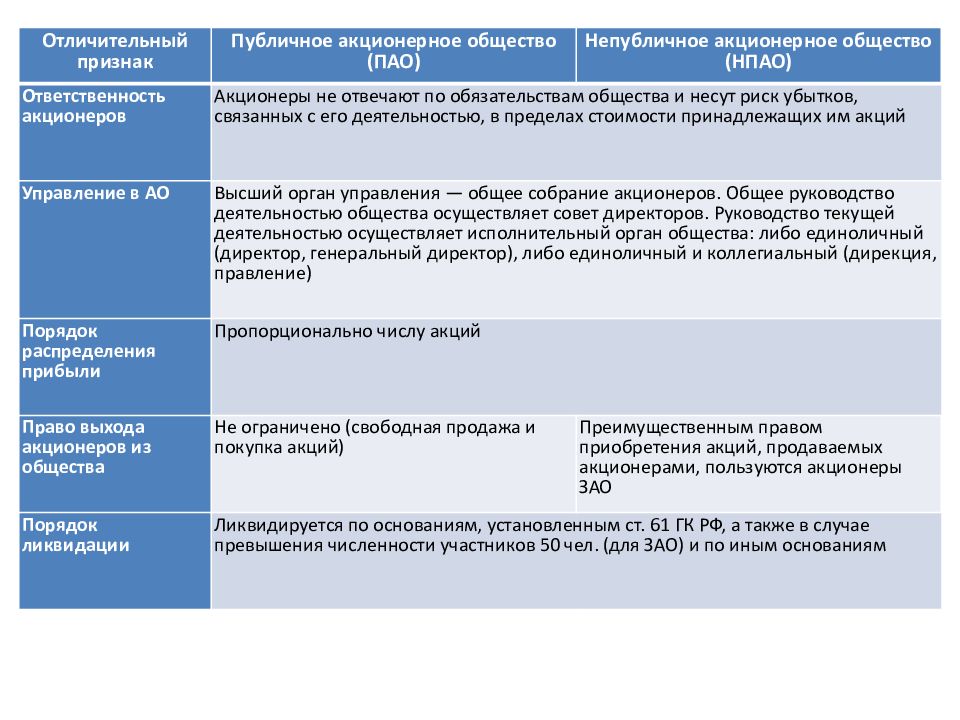

Акционерное общество: публичное или непубличное?

Законодательство предусматривает возможность создания акционерных обществ двух видов: публичного, где общее число акционеров больше 50 человек, или которое изначально заявляет о своей публичности, и непубличное, с числом акционеров менее 50.

Главное отличие – в возможности свободно торговать акциями компании, в том числе на бирже.

Другое отличие публичного от непубличного АО – процедура отчуждения акций. В публичном (ранее оно называлось открытое) АО она упрощена до максимума: акционер может продавать свои акции, не спрашивая на то разрешения других участников. В непубличном обществе такая возможность отсутствует. Преимущественными покупателями являются другие акционеры или само общество.

В непубличном обществе такая возможность отсутствует. Преимущественными покупателями являются другие акционеры или само общество.

Гарантии правовой защиты в акционерном обществе

Первое существенное преимущество акционерного общества перед другими – тайна собственника. Сведения об акционерах нигде не публикуются. Вы можете выбрать эту организационно-правовую форму бизнеса, если не желаете, чтобы весь мир знал о том, что вы – владелец заводов-газет-пароходов. Единственное место, где хранится информация об акционерах, это специальная организация – профессиональный участник рынка ценных бумаг или, другими словами, реестродержатель. Сведения об акционерах и числе принадлежащих им акций хранятся в системе учета акционеров и могут быть переданы только самому АО, акционерам-владельцам более 1% акций или правоохранительным органам по их запросу.

Второе отличие акционерного общества от других форм организации бизнеса – это наличие механизма номинального владения акциями. К сожалению, современное бытовое понимание этого термина сильно демонизировано, в том числе, высказываниями чиновников. Номинальное владение акциями резко осуждается, хотя реальных причин для подобного негатива нет.

К сожалению, современное бытовое понимание этого термина сильно демонизировано, в том числе, высказываниями чиновников. Номинальное владение акциями резко осуждается, хотя реальных причин для подобного негатива нет.

Номинальное владение — мировая норма бизнеса, механизм сокрытия реального владельца акций и подразумевает заключение договора реальным владельцем акций и номинальным держателем, чье имя и вписывается в реестр акционеров. В роли номинального акционера может выступать как физическое лицо, так и организация.

Какой-либо риск отсутствует: номинальный держатель акций не может оперировать акциями без санкции реального владельца, а также не может проголосовать «на свое усмотрение», не может присвоить акции себе. При этом в реестре акционеров будет указана именно его фамилия или название организации, заключившей договор номинального владения.

Довольно просто выглядит и алгоритм отчуждения акций: вам достаточно потратить 15 минут на процедуру переоформления данных в базе реестродержателя. В отличие от сделок с долями в ООО: чтобы «выйти из бизнеса» или продать свои доли в ООО, потребуется составить договор, заверить его у нотариуса, согласовать все условия и потратить на это массу времени и денег.

В отличие от сделок с долями в ООО: чтобы «выйти из бизнеса» или продать свои доли в ООО, потребуется составить договор, заверить его у нотариуса, согласовать все условия и потратить на это массу времени и денег.

Думайте о стратегии развития, а не о счетах!

Следующий положительный момент, на который стоит обратить внимание, это возможность передачи операционной деятельности третьим лицам. Зачастую люди, владеющие обществом с ограниченной ответственностью, очень плохо понимают, каков механизм управления обществом. Поэтому рано или поздно сталкиваются с тем, что им приходится «разрываться на части»: заниматься не только стратегическим планированием, но и операционной работой, так называемой текучкой.

Совмещая одно и другое, приходится тратить огромное количество времени и зачастую нервов. Потому что приходится придумывать, как и каким образом развивать бизнес, а затем контролировать – так ли вас поняли, и сделали ли именно то, что вы хотели. Поэтому вместо того, чтобы устраивать стратегически важные переговоры, встречи и сделки, владельцам общества с ограниченной ответственностью приходится «скатываться» до ежедневного контроля сотрудников, решения задач с налоговой, поставщиками и заказчиками.

Поэтому вместо того, чтобы устраивать стратегически важные переговоры, встречи и сделки, владельцам общества с ограниченной ответственностью приходится «скатываться» до ежедневного контроля сотрудников, решения задач с налоговой, поставщиками и заказчиками.

В акционерном обществе все организовано не так: обычно создается совет директоров, который берет на себя вопросы по разработке и исполнению стратегических планов. В совет директоров могут войти ваши единомышленники, которые не будут иметь отношения к числу владельцев предприятия, но будут достаточно профессиональны, чтобы стать помощником для владельца общества по развитию компании, а вся текущая операционная деятельность будет возложена на генерального директора, обязанного и подотчетного совету директоров.

Не это ли то, что мы хотим от предприятия, как оно должно работать в идеале? Обдумывать стратегические планы и принимать решения можно, сидя на песке под раскидистой пальмой. Лучшие мысли приходят в голову, когда эта самая голова свободна от сиюминутных проблем.

Защита от субсидиарной ответственности в акционерном обществе

Акционерное общество, в отличие от ООО, более совершенно в вопросе защиты от субсидиарной ответственности собственников. Все решения принимаются советом директоров, а не формально «хозяевами» акций, и текущими делами держатели акций тоже не занимаются. Ваше неотъемлемое право –требовать выплатить вам дивиденды, и к нему формально корреспондируется обязанность управлять обществом, но де-юре текущим управлением занимается не акционер, а специально нанятый человек – генеральный директор. Таким образом, предъявить претензии акционерам сложно, так как к ним не относятся вопросы, связанные с деятельностью фирмы. Участие держателей активов опосредовано, и все вопросы можно отсылать к компетенции исполнительных органов.

Кроме того, на вашей стороне играет механизм принятия коллективных решений. Субсидиарная ответственность – априори сугубо индивидуальная. Невозможно привлечь к ней всех подряд или хотя бы какую-то группу людей. Необходимо доказать, в чем заключается вина каждого человека, которого к данной ответственности привлекают.

Невозможно привлечь к ней всех подряд или хотя бы какую-то группу людей. Необходимо доказать, в чем заключается вина каждого человека, которого к данной ответственности привлекают.

Поэтому акционерное общество можно признать более совершенной моделью организационно-правовой формы бизнеса, нежели ИП или ООО.

Вернуться на главную

Частная и публичная компания: в чем разница?

Оглавление

Содержание

Частная и публичная компании: обзор

Частные компании

Публичные компании

Ключевые отличия

К

Кристина Маяски

Полная биография

Кристина Маяски пишет и редактирует материалы о финансах, кредитных картах и путешествиях. У нее более 14 лет опыта работы с печатными и цифровыми изданиями.

Узнайте о нашем редакционная политика

Обновлено 04 апреля 2022 г.

Рассмотрено

Наталья Яшина

Рассмотрено Наталья Яшина

Полная биография

Наталья Яшина является CPA, DASM с более чем 12-летним опытом работы в области бухгалтерского учета, включая государственный учет, финансовую отчетность и учетную политику.

Узнайте о нашем Совет финансового контроля

Факт проверен

Сюзанна Квилхауг

Факт проверен Сюзанна Квилхауг

Полная биография

Сюзанна — контент-маркетолог, писатель и специалист по проверке фактов. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Узнайте о нашем редакционная политика

Частная и публичная компании: обзор

Частные компании — и это неудивительно — являются частными. Это означает, что в большинстве случаев компания принадлежит ее учредителям, менеджменту или группе частных инвесторов. С другой стороны, публично торгуемая компания — это компания, которая полностью или частично продала себя населению посредством первичного публичного предложения (IPO), что означает, что акционеры имеют право претендовать на часть активов и прибыли компании.

Это означает, что в большинстве случаев компания принадлежит ее учредителям, менеджменту или группе частных инвесторов. С другой стороны, публично торгуемая компания — это компания, которая полностью или частично продала себя населению посредством первичного публичного предложения (IPO), что означает, что акционеры имеют право претендовать на часть активов и прибыли компании.

Key Takeaways

- В большинстве случаев частная компания принадлежит учредителям компании, руководству или группе частных инвесторов.

- Публичная компания — это компания, которая полностью или частично продала себя населению посредством первичного публичного размещения акций.

- Основным преимуществом публичных компаний является их способность выходить на финансовые рынки, продавая акции (капитал) или облигации (долг) для привлечения капитала (т. е. денежных средств) для расширения и других проектов.

Информация о государственных и частных компаниях

Частные компании

Популярное заблуждение состоит в том, что частные компании малы и малоинтересны.

Частная компания не может выйти на публичные рынки капитала и должна полагаться на частное финансирование.

Хотя частная компания не может полагаться на продажу акций или облигаций на публичном рынке, чтобы привлечь денежные средства для финансирования своего роста, она все же может продать ограниченное количество акций без регистрации в SEC в соответствии с Положением D. Таким образом, частные компании могут использовать акции для привлечения инвесторов. Конечно, частные компании также могут занимать деньги либо у банков, либо у венчурных капиталистов, либо полагаться на прибыль для финансирования роста.

Основное преимущество частных компаний заключается в том, что руководству не нужно отчитываться перед акционерами и подавать заявления о раскрытии информации в SEC. Однако частная компания не может выйти на публичные рынки капитала и поэтому должна обращаться к частному финансированию. Часто говорят, что частные компании стремятся свести к минимуму налоговые льготы, в то время как публичные компании стремятся увеличить прибыль для акционеров.

Однако частная компания не может выйти на публичные рынки капитала и поэтому должна обращаться к частному финансированию. Часто говорят, что частные компании стремятся свести к минимуму налоговые льготы, в то время как публичные компании стремятся увеличить прибыль для акционеров.

Публичные компании

Основным преимуществом публично торгуемых компаний является их способность выходить на финансовые рынки, продавая акции (капитал) или облигации (долг) для привлечения капитала (то есть наличных денег) для расширения и других проектов. Облигации представляют собой форму кредита, который публично торгуемая компания может взять у инвестора. Он должен будет погасить этот кредит с процентами, но не должен будет отдавать инвестору какие-либо доли собственности в компании. Облигации — хороший вариант для публичных компаний, стремящихся привлечь деньги на подавленном фондовом рынке. Акции, однако, позволяют основателям и владельцам компании ликвидировать часть своего капитала в компании и освобождают растущие компании от бремени погашения облигаций.

Основные отличия

Одно из самых больших различий между двумя типами компаний заключается в том, как они относятся к публичному раскрытию информации. Если это публичная американская компания, что означает, что она торгуется на фондовой бирже США, обычно требуется подавать квартальные отчеты о доходах (среди прочего) в Комиссию по ценным бумагам и биржам (SEC). Эта информация доводится до сведения акционеров и общественности. Однако частные компании не обязаны никому раскрывать свою финансовую информацию, поскольку они не торгуют акциями на фондовой бирже.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Комиссия по ценным бумагам и биржам США. «Государственные компании».

Форбс. «Крупнейшие частные компании Америки».

Комиссия по ценным бумагам и биржам США. «Бюллетень инвестора: частные размещения в соответствии с Положением D».

Основные права и преимущества владения акциями непубличной корпорации

Как описано в нашей статье о организациях с ограниченной ответственностью , владение корпорацией позволяет человеку пользоваться потенциальными преимуществами владения бизнесом, защищая при этом свои личные активы. Фактическим инструментом, используемым для получения этого преимущества, является владение акциями компании. Проще говоря, человек владеет компанией, владея акциями, выпущенными компанией, а физическое или юридическое лицо, владеющее большей частью акций, контролирует калифорнийскую негосударственную корпорацию.

Государственные корпорации определяются как акции, обращающиеся на публичной бирже. Большинство компаний продают свои акции в частном порядке, обычно предлагая их лицам, которые прямо или косвенно участвуют в бизнесе. Правила и положения, касающиеся публично торгуемых корпораций, являются многочисленными как на федеральном уровне, так и на уровне штата. В этой статье обсуждается владение акциями в частной корпорации в Калифорнии.

Большинство компаний продают свои акции в частном порядке, обычно предлагая их лицам, которые прямо или косвенно участвуют в бизнесе. Правила и положения, касающиеся публично торгуемых корпораций, являются многочисленными как на федеральном уровне, так и на уровне штата. В этой статье обсуждается владение акциями в частной корпорации в Калифорнии.

Основная структура и роль акционерного капитала:

Корпорации принадлежат акционерам, которые обычно владеют долей корпорации, равной проценту принадлежащих акций. Таким образом, если кто-то владеет 40% акций корпорации, он владеет 40% компании. Обычно голосование по акциям принимает важные решения для корпорации и для избрания директоров. Директора избирают должностных лиц компании, которые управляют повседневной деятельностью компании. В Калифорнии акционерам разрешено кумулятивное голосование при избрании директоров, что гарантирует владельцам миноритарных акций право голосовать при минимальном числе директоров.

Обычно акционеры голосуют только при избрании директоров и принятии важных решений компании, включая слияния, приобретения, утверждение решений Совета директоров и т. д. Несмотря на их ограниченную роль в повседневной деятельности, именно акционеры в конечном счете контролируют компанию, поскольку они должны соглашаться с важными решениями, касающимися компании

Если компания продается или объявляются дивиденды, обычно доход выплачивается в зависимости от доли принадлежащих акций. Таким образом, дивиденды в размере 25 % выплачиваются держателю акций, которому принадлежит 25 % акций и т. д.

Корпорации могут выпускать несколько классов акций, некоторые с правом голоса, некоторые без права голоса, некоторые с ограниченными правами и т. д. В Калифорнии акции, которые получают привилегированные акции при роспуске компании или для получения дивидендов часто называют «привилегированными акциями», и в случае роспуска они выплачиваются до обыкновенных акций.

Корпорация может также выпускать другие несколько классов обыкновенных акций, таких как обыкновенные акции без права голоса или обыкновенные акции со специальными правами на получение дивидендов, или акции, которые впоследствии могут быть конвертированы в другие классы акций или векселя.

В отличие от обыкновенных акций, держатели привилегированных акций могут иметь право на фиксированные дивиденды и фиксированные права на получение процента от активов корпорации в случае ликвидации компании. Что касается прав на получение дивидендов, пример таких акций может включать такое название, как «привилегированные акции на сумму 80,00 долларов», что означает, что акционер имеет право на получение дивидендов в размере 80,00 долларов на акцию до того, как дивиденды будут выплачены владельцам обыкновенных акций.

Большинство непубличных компаний имеют только один класс акций, которые являются обыкновенными акциями с правом голоса. В таких компаниях, хотя и с некоторой защитой прав меньшинства, физическое или юридическое лицо, владеющее 51% обыкновенных акций, обычно имеет фактический контроль над компанией.

В таких компаниях, хотя и с некоторой защитой прав меньшинства, физическое или юридическое лицо, владеющее 51% обыкновенных акций, обычно имеет фактический контроль над компанией.

Права и средства защиты, присущие владению акциями:

Инвесторы, приобретающие корпоративные акции, пользуются рядом прав, относящихся к их собственности. В отличие от закона о товариществах, где владельцы бизнеса также являются основными менеджерами бизнеса, владельцы корпорации часто не управляют компанией. Акционеры корпорации защищены от личной ответственности по долгам и обязательствам корпорации, если они не подпишут личную гарантирует корпоративных долгов. Однако акционеры могут потерять свои инвестиции в корпорацию, если корпорация обанкротится.

Как владельцы предприятия с ограниченной ответственностью акционеры, как правило, защищены от личной ответственности по искам против корпорации. Таким образом, если у корпорации возникает долг или обязательство перед ней, кредиторы не могут взыскать личные активы акционеров. Однако средняя продолжительность жизни корпорации в Соединенных Штатах составляет всего семь лет, и более половины из них терпят крах до истечения семи лет. Участие в бизнесе — рискованное предприятие по своей сути, и для этого автора не так удивительно, что наполовину терпит неудачу, чем наполовину преуспевает.

Однако средняя продолжительность жизни корпорации в Соединенных Штатах составляет всего семь лет, и более половины из них терпят крах до истечения семи лет. Участие в бизнесе — рискованное предприятие по своей сути, и для этого автора не так удивительно, что наполовину терпит неудачу, чем наполовину преуспевает.

Законы, регулирующие деятельность корпораций в Соединенных Штатах, часто являются стандартными для разных штатов. Некоторые штаты известны тем, что защищают тех, кто управляет компанией, а не акционеров (хороший пример — Делавэр), в то время как другие славятся гораздо большей защитой акционеров (примерами являются Нью-Йорк и Калифорния). Как правило, чем больше штат, тем больше разработанное прецедентное право будет написано в отношении того, как должны действовать корпорации. Нью-Йорк, Иллинойс, Массачусетс и Калифорния являются штатами с наибольшим количеством прецедентного права в отношении деятельности корпораций. А закон обычно неплох, руководствуется здравым смыслом и справедлив.

Уполномоченные по единым законам штатов разработали Единый закон о коммерческих корпорациях в 1928 году, хотя только три штата приняли этот закон. Американская ассоциация юристов в 1950 году разработала Закон о типовых бизнес-корпорациях, в который впоследствии неоднократно вносились изменения. Последняя крупная редакция произошла в 1984 году, но существенные изменения были внесены в 2002 и 2005 годах. Подавляющее большинство штатов приняли весь Типовой закон или его значительную часть. Другие штаты внесли изменения в свои собственные уставы государственных корпораций, включив в них разделы, аналогичные Типовому закону. Устав корпорации Делавэра также имеет важное значение, поскольку большинство крупных государственных корпораций зарегистрированы в этом штате.

Права акционеров во многом зависят от положений устава и подзаконных актов корпорации. Это первые документы, с которыми акционер должен ознакомиться при определении своих прав в корпорации. Акционеры также обычно обладают следующими видами прав:

Права голоса по существенным вопросам, влияющим на корпорацию в целом

Права, связанные с активами корпорации

Права, связанные с передачей акций

Права на получение дивидендов, объявленных советом директоров корпорации

Права на требование кумулятивного голосования при избрании акционерами директоров

Права на проверку записей и книг корпорации

действия директоров и должностных лиц корпорации, такие как нарушение фидуциарных обязанностей или нарушение корпоративных возможностей доктрины

Права на участие в доходах, возмещенных, когда корпорация распускает или продает все свои активы

Другие права, предусмотренные подзаконными актами или уставом конкретного штата

Акционеры обычно проводят общие собрания ежегодно или в определенное время в соответствии с уставом корпорации. Основная цель этих собраний состоит в том, чтобы акционеры избрали директоров корпорации, хотя акционеры также могут голосовать по ряду дополнительных вопросов.

Основная цель этих собраний состоит в том, чтобы акционеры избрали директоров корпорации, хотя акционеры также могут голосовать по ряду дополнительных вопросов.

Лица, уполномоченные на это, могут также созывать внеочередные собрания по вопросам, требующим немедленного внимания, однако только вопросы, изложенные в уведомлении о проведении внеочередного собрания, могут быть предметом голосования. В подзаконных актах обычно указывается, кто может созывать какое собрание, хотя законы Калифорнии также предоставляют акционерам некоторые права требовать собрания.

На собрании акционеров должен присутствовать кворум, чтобы решение имело обязательную силу. Типичный кворум состоит из более чем половины находящихся в обращении акций корпорации. В определенных пределах этот процент может быть увеличен или уменьшен уставом корпорации. Перед каждым собранием акционеров должен быть подготовлен список акционеров, имеющих право голоса. Акционеры имеют право ознакомиться со списком для голосования в любое время.

Акционеры могут назначать доверенных лиц для голосования своими акциями, что является обычным делом в публичных корпорациях. Большинство штатов предписывают определенные правила в отношении назначения доверенного лица, например, может ли это назначение быть отозвано. Назначение доверенных лиц должно быть оформлено в письменной форме, и доверенное лицо не обязательно должно быть другим акционером. Поскольку отношения между акционером и доверенным лицом являются отношениями принципала и агента, доверенное лицо должно соблюдать инструкции акционера.

Акционеры по единогласному согласию могут вести дела без проведения собрания акционеров. Такие действия более распространены в закрытых корпорациях, где действия акционеров обычно единодушны. В более крупной публичной корпорации такие действия гораздо менее практичны, особенно потому, что решения акционеров затрагивают большее количество людей. В Калифорнии собрания могут проводиться в режиме телефонной конференции, если каждый акционер может слушать, говорить и голосовать через это средство массовой информации.

Вопросы, по которым голосуют акционеры, помимо выборов директоров, зависят от вопросов, затрагивающих корпорацию. Ниже приведены наиболее важные и обычные в этих вопросах.

- Утверждение или неодобрение изменений в уставе

- Одобрение или неодобрение слияния с другой корпорацией

- Одобрение или неодобрение продажи практически всех активов корпорации, не связанной с обычной деятельностью корпорации

- Одобрение или неодобрение добровольного роспуска корпорации

- Одобрение или неодобрение корпоративных сделок, когда у некоторых директоров есть конфликт интересов

- Утверждение или неодобрение поправок к уставу или уставу

- Давать необязательные рекомендации по управлению и управлению корпорацией совету директоров

- Как отмечалось выше, многие права, предоставляемые акционерам, содержатся в уставе или уставе каждой корпорации. Следует также отметить, что акционеры, как правило, не имеют права голоса по вопросам управления, возникающим в ходе обычной деятельности корпорации.

Многие решения корпорации должны приниматься советом директоров или должностными лицами корпорации, и во многих таких повседневных решениях акционеры не могут принуждать правление или должностных лиц предпринимать какие-либо действия или воздерживаться от них. Акционеры, однако, могут проголосовать за снятие с должности директоров и назначение новых должностных лиц, с учетом ограничений, предусмотренных подзаконными актами или любой работой договоров.

Многие решения корпорации должны приниматься советом директоров или должностными лицами корпорации, и во многих таких повседневных решениях акционеры не могут принуждать правление или должностных лиц предпринимать какие-либо действия или воздерживаться от них. Акционеры, однако, могут проголосовать за снятие с должности директоров и назначение новых должностных лиц, с учетом ограничений, предусмотренных подзаконными актами или любой работой договоров.

Многие решения корпорации должны приниматься советом директоров или должностными лицами корпорации, и во многих таких повседневных решениях акционеры не могут принуждать правление или должностных лиц предпринимать какие-либо действия или воздерживаться от них. Акционеры, однако, могут проголосовать за снятие с должности директоров и назначение новых должностных лиц, с учетом ограничений, предусмотренных подзаконными актами или любой работой договоров.

Многие решения корпорации должны приниматься советом директоров или должностными лицами корпорации, и во многих таких повседневных решениях акционеры не могут принуждать правление или должностных лиц предпринимать какие-либо действия или воздерживаться от них. Акционеры, однако, могут проголосовать за снятие с должности директоров и назначение новых должностных лиц, с учетом ограничений, предусмотренных подзаконными актами или любой работой договоров. За вычетом соглашений или ограничений в подзаконных актах, а также с некоторыми ограничениями, налагаемыми законом, корпорации сохраняют право выпускать новые акции, что может размыть собственность существующих акционеров. Существующие акционеры часто обладают преимущественными правами , которые позволяют акционерам приобретать эти новые акции до того, как они станут общедоступными. Таким образом, если акционер владеет 10 процентами акций корпорации, и корпорация выпускает новые акции, акционеру будет принадлежать менее 10 процентов, если он или она не купит новые акции. Если акционер использует преимущественное право, он или она может приобрести столько новых акций, сколько необходимо, чтобы сохранить эту 10-процентную долю.

Если акционер использует преимущественное право, он или она может приобрести столько новых акций, сколько необходимо, чтобы сохранить эту 10-процентную долю.

Судебные разбирательства акционеров :

Акционеры могут защитить свои права собственности на свои акции, возбудив прямой иск против корпорации при наличии веских оснований. Такие случаи могут включать договорные права, связанные с акциями; права, предоставленные акционеру законом; права, связанные с получением дивидендов; и права на изучение бухгалтерских книг и записей корпорации.

Однако в некоторых случаях прямые действия акционера против корпорации запрещены. Например, акционер не может предъявлять прямой иск против корпорации, утверждая, что должностное лицо нарушило фидуциарная обязанность перед корпорацией. В таком случае участвуют все акционеры, и он более уместен в качестве производного иска . Для сравнения, акционер может подать прямой иск, если ему или ей помешали проголосовать за его или ее акции при голосовании.

Акционеры могут подать иск в качестве представителей корпорации в производном иске . Такое действие предназначено для предотвращения правонарушений со стороны должностных лиц или директоров корпорации и поиска средств правовой защиты от таких правонарушений. Эти иски обычно возбуждаются, когда сама корпорация (через своих должностных лиц и директоров) отказывается подавать иски. Сторона, предъявляющая производный иск, выступает в качестве представителя соответствующего класса акционеров, и в этом иске акционеры обеспечивают соблюдение требований, которые были бы уместны между корпорацией, должностными лицами и директорами корпорации. Например, если должностные лица корпорации нарушили фидуциарную обязанность перед корпорацией, акционеры могут подать производный иск для защиты интересов корпорации от имени корпорации. Хотя эти действия во многих случаях защищают права корпорации и акционеров корпорации, эти действия часто вызывают споры, и крайне важно провести предварительные процедуры внутри корпоративной структуры, прежде чем суды разрешат такие действия. Например, в Калифорнии акционер должен сначала исчерпать доступные средства корпоративного управления или показать, что такие усилия бесполезны, прежде чем обращаться к производным действиям.

Например, в Калифорнии акционер должен сначала исчерпать доступные средства корпоративного управления или показать, что такие усилия бесполезны, прежде чем обращаться к производным действиям.

Обычно суды предоставляют директорам и должностным лицам корпораций широкую свободу действий при принятии деловых решений. Простое несогласие с решением, как правило, не позволяет добиться судебной защиты посредством производных исков.

Продажа акций:

Акции компании часто передаются по частному соглашению между продавцом и покупателем. Документация, необходимая для начала передачи запаса, различается в зависимости от причины передачи запаса. Несмотря на то, что конкретные требования к передаче акций могут различаться, существуют некоторые общие правила, требуемые большинством банков и законом. Как федеральное, так и государственное законодательство о ценных бумагах регулирует распределение и обмен акциями в корпорации. Перед попыткой такой продажи или покупки требуется надлежащая юридическая и налоговая консультация.

Права на конвертацию позволяют акционеру конвертировать привилегированные акции в обыкновенные. Акционеры также могут иметь права выкупа, которые позволяют акционерам выкупить свои акции корпорации по стоимости, указанной в уставе или установленной правлением, или согласованной в отдельном документе (договор ) между акционерами и корпорацией. . Их часто называют Соглашениями о покупке и продаже .

Федеральные законы и законы штата о ценных бумагах регулируют распределение и обмен акциями в корпорации. Многие из этих законов призваны избежать мошенничество корпорацией в ущерб потенциальным или существующим акционерам, поэтому акционеры должны ознакомиться с соответствующими законами о ценных бумагах во время продажи или если они считают, что их обманули при продаже или обмене акций. Продажа и обмен акций через электронные средства массовой информации предоставили новые методы обмана инвесторов, и за последние десять лет были приняты новые законы о ценных бумагах для решения этих проблем.

Обратите внимание, что продажа акций может радикально изменить баланс сил внутри компании, и этот факт необходимо учитывать при принятии любого решения. Кроме того, цена акций часто изменяется под воздействием управляющего фактора. Если при продаже продается фактический контроль над компанией, стоимость акций обычно выше.

Имейте в виду, что смерть акционера также может изменить управление собственностью и права. Наследники держателя акций внезапно становятся владельцами, и это может иметь катастрофические последствия для компании. Соглашения о покупке и продаже обычно предусматривают продажу акций в случае смерти или развода акционера по фиксированной цене.

Финансирование корпорации:

Корпорации доступны два основных типа финансирования, включая финансирование акционерным капиталом и долговое финансирование . Долевое финансирование предполагает выпуск акций, которые покупают инвесторы и которые представляют собой долю в собственности корпорации. Долговое финансирование означает ссуду денег корпорации с помощью векселя , отражающего сумму кредита и методологию оплаты.

Долговое финансирование означает ссуду денег корпорации с помощью векселя , отражающего сумму кредита и методологию оплаты.

Двумя основными типами акций являются обыкновенные акции и привилегированные акции. Долговое финансирование может также включать денежный заем от инвестора корпорации в обмен на долг ценные бумаги , например облигация. Владельцы долговых ценных бумаг, как правило, не пользуются теми же правами, что и акционеры, с точки зрения права голоса, права участия или других прав, связанных с владением акциями. Займы могут быть предоставлены как с выпуском облигаций, так и без них. Облигация считается ценной бумагой в соответствии с упомянутым выше законодательством о ценных бумагах.

Следует отметить, что совет директоров корпорации обычно имеет право по своему усмотрению решать, выплачивать ли дивиденды в данном году. Если дивиденды не распределяются в течение одного года, получение владельцами привилегированных акций дивидендов в следующем году зависит от того, являются ли привилегированные акции кумулятивными или некумулятивными. Если права являются кумулятивными, корпорация должна выплатить дивиденды в течение некоторого последующего года. Если права являются некумулятивными, права на получение дивидендов теряются, если корпорация не выплачивает дивиденды в данном году.

Если права являются кумулятивными, корпорация должна выплатить дивиденды в течение некоторого последующего года. Если права являются некумулятивными, права на получение дивидендов теряются, если корпорация не выплачивает дивиденды в данном году.

Владельцы привилегированных акций, как правило, не имеют таких же прав голоса, как владельцы обыкновенных акций. Однако корпорация может предоставить право голоса и дополнительные права в своем уставе или других положениях. Законы штатов также по умолчанию предоставляют некоторые права владельцам привилегированных акций.

Корпорации могут занимать деньги в дополнение к выпуску акций. Один из способов занять деньги — обменять ссуду на долговую ценную бумагу, которую можно продать на публичном или частном рынке. Облигации представляют собой долгосрочные долговые ценные бумаги, обеспеченные корпоративными активами. Долговые обязательства являются необеспеченными долговыми ценными бумагами. Владельцы долговых ценных бумаг, как правило, не пользуются такими же правами, как владельцы акций. Однако корпорация может предоставить право голоса владельцам долговых ценных бумаг. Эти владельцы также могут иметь право выкупать долговые ценные бумаги в обмен на акции.

Однако корпорация может предоставить право голоса владельцам долговых ценных бумаг. Эти владельцы также могут иметь право выкупать долговые ценные бумаги в обмен на акции.

При роспуске корпорации одним из необходимых действий является ликвидация корпоративных активов. Из средств, полученных от ликвидации, в первую очередь выплачиваются налоги, а затем кредиторы корпорации. Владельцы долговых ценных бумаг также получают выплаты перед акционерами. После выплаты этих долгов оставшаяся часть выплачивается владельцам акций. Привилегированные акции оплачиваются раньше обыкновенных. Некоторые привилегированные акции включают ликвидационную привилегию, которая фиксирует цену за акцию привилегированных акций. Если привилегированные акции включают эту привилегию, она должна быть оплачена до того, как корпорация заплатит какую-либо сумму обыкновенным акциям. Владельцы обыкновенных акций не имеют особых прав на ликвидацию и получат активы при ликвидации только после выплаты приоритетных требований. «Инсайдерские» ссуды от владельцев компании обычно выплачиваются только после того, как ссуды третьим сторонам впервые выплачены.

«Инсайдерские» ссуды от владельцев компании обычно выплачиваются только после того, как ссуды третьим сторонам впервые выплачены.

Права меньшинства акционеров:

Некоторые штаты, такие как Калифорния, предлагают дополнительную защиту миноритарным акционерам и предусматривают, что в случае продажи компании или объявления дивидендов та же цена или дивиденд на акцию должны быть выплачены миноритарный акционер по сравнению с теми, кто владеет большинством акций. Кроме того, при определенных обстоятельствах Калифорния может наложить фидуциарную обязанность на мажоритарных акционеров, чтобы их действия не могли нанести ущерб интересам миноритарных акционеров. Законодательство в этой области является сложным, и прежде чем предпринимать какие-либо действия, которые могут нанести ущерб миноритарным акционерам, следует обратиться за юридической консультацией.

С этой концепцией связана доктрина корпоративных возможностей , обсуждаемая в отдельной статье.

Если корпорация является корпорацией Подраздела S , миноритарные акционеры могут столкнуться с некоторыми дополнительными опасностями. Нет ничего необычного в том, что мажоритарные акционеры являются должностными лицами и платят себе хорошую зарплату. Корпорация подраздела S должна платить налог через пропорциональные проценты своих акционеров, и сами акционеры должны платить налог . В борьбе за власть внутри компании типичным маневром для мажоритарных акционеров является не объявлять дивиденды, достаточные для уплаты налогов, таким образом, миноритарный акционер сталкивается с неприятной перспективой уплаты налогов на деньги, которые так и не были получены. Цель состоит в том, чтобы заставить миноритарного акционера продать акции со скидкой, разумеется. При отсутствии правильных подзаконных актов или контрактов эта процедура может работать.

Акционеры могут заключать соглашения, предусматривающие квалифицированное большинство голосов при принятии определенных решений, а законодательные акты Калифорнии также требуют квалифицированного большинства голосов для принятия различных важных решений.