Зачем нужен аккредитив? Советы предпринимателю

Автор — председатель правления и совладелец АКБ «Инвестторгбанк».

Аккредитив служит инструментом расчетов при совершении импортных и экспортных сделок. При этом он позволяет решить сразу несколько задач — минимизирует юридические риски, связанные с незнанием международного законодательства, страхует вас от недобросовестных партнеров, а также может служить инструментом кредитования. Как это работает и чем аккредитив полезен?

Аккредитив гарантирует юридическую безопасность сделки

Предположим, российский предприниматель хочет купить у итальянской компании обои (сантехнику, бытовую технику и пр.). Согласовав цены и условия, стороны заключают договор в рамках законодательства страны одной из сторон. При этом другая сторона может не знать этого законодательства. Соответственно, при наличии грамотных юристов и отсутствии таких юристов у контрагента возможны злоупотребления.

При этом другая сторона может не знать этого законодательства. Соответственно, при наличии грамотных юристов и отсутствии таких юристов у контрагента возможны злоупотребления.

Риски возникают и на втором этапе — при доставке продукции. Здесь тоже возможны два варианта: или итальянская компания отправляет обои на свой страх и рискует тем, что они не будут оплачены, или российский контрагент оплачивает товар авансом, не имея гарантий доставки продукции в надлежащем виде и в срок. Большинство компаний, которые уже успешно работают на внешнем рынке, могут договориться со своими партнерами о расчетах по факту поставки товара. Но иностранные поставщики вряд ли согласятся на такие условия с предприятиями-новичками. А платить авансом небезопасно и невыгодно самим российским компаниям, делающим первые шаги на зарубежных рынках.

В такой ситуации кто-то должен сделать шаг навстречу, иначе сделка не состоится. Выходом может стать использование аккредитива как международного средства расчета.

Выходом может стать использование аккредитива как международного средства расчета.

Значимый плюс аккредитивов кроется в законодательном аспекте: хотя эта форма расчетов может по-разному регулироваться законодательством той или иной страны, существуют международные Унифицированные правила и обычаи для документарных аккредитивов (Uniform Customs and Practice for Documentary Credits — UCP 600), которые разработаны Международной торговой палатой. И стороны внешнеторговой сделки, подчинив аккредитив этим Унифицированным правилам, успешно разрешат возможные противоречия внутренних законодательств. Это подчинение необходимо предусмотреть во внешнеторговом контракте и в договоре с банком-эмитентом. И эти же правила говорят о том, что если что-то в документарной части сделки не так, то все отношения выясняют между собой банки, а не их клиенты.

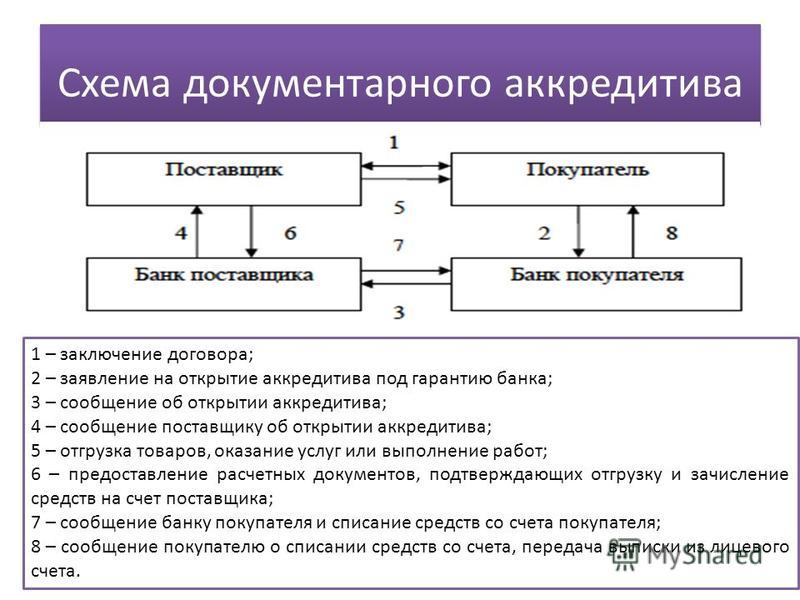

Как рассчитываться аккредитивом

Аккредитивы неспроста относятся к разряду документарных операций — документы сделки играют первостепенную роль, и банки работают именно с ними, а не с товаром. Наличие квалифицированных банкиров делает выполнение контракта существенно более безопасным, упорядоченным и предсказуемым.

Наличие квалифицированных банкиров делает выполнение контракта существенно более безопасным, упорядоченным и предсказуемым.

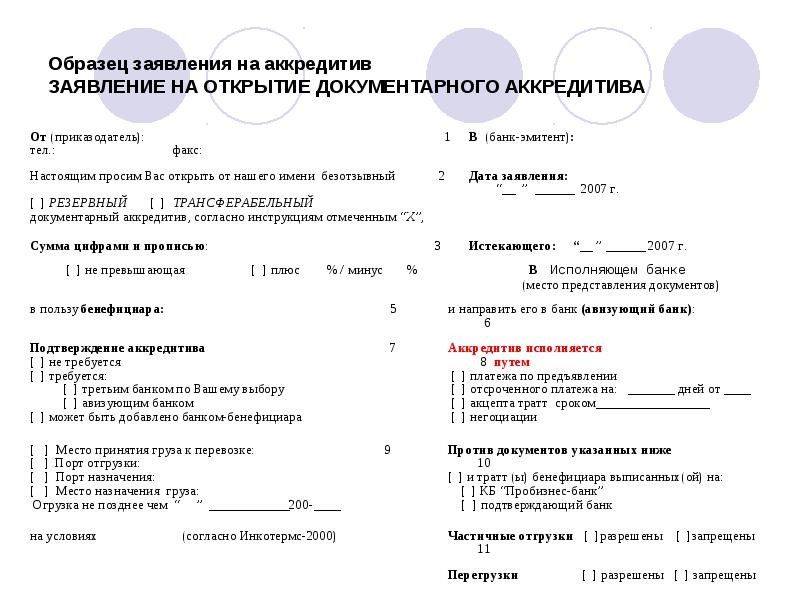

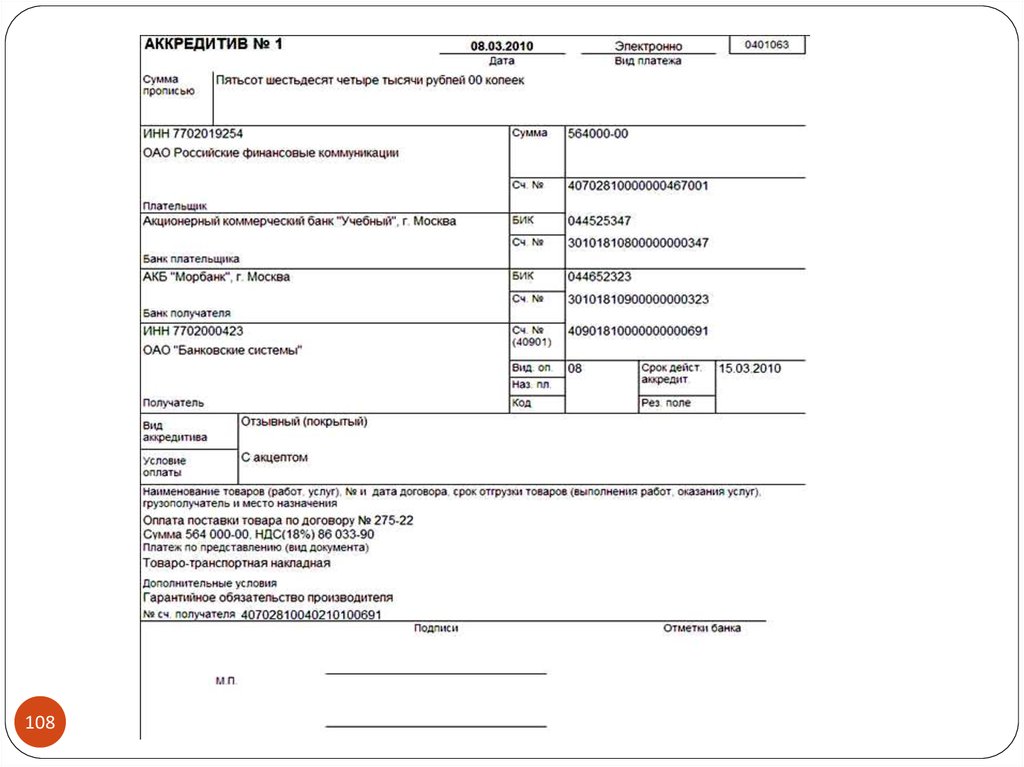

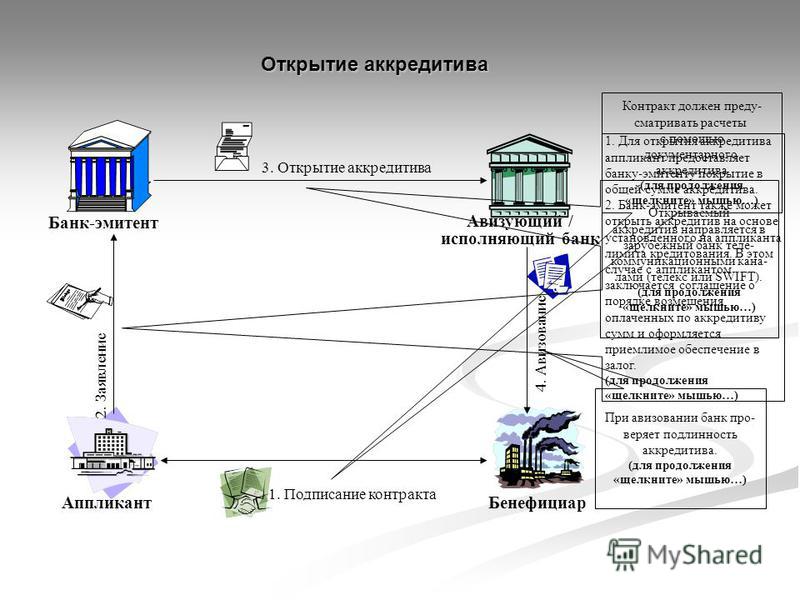

Алгоритм работы с аккредитивами несложен. В отечественном банке российский предприниматель просит открыть аккредитив в пользу, например, итальянского поставщика по внешнеэкономическому контракту. Для этого требуется заполнить заявление на аккредитив, в котором указывается название бенефициара (продавца продукции), вид аккредитива (как правило, подтвержденный), дата открытия и истечения срока аккредитива, дата и место отгрузки и доставки товара и прочие параметры.

В заявлении также обозначается перечень документов, которые поставщик должен предоставить в банк, чтобы получить оплату по аккредитиву. Как правило, это инвойс (счет-фактура) и транспортная накладная. Но чем меньше доверия между продавцом и покупателем, тем больше документов они могут включать в перечень: сертификат качества, сертификат происхождения, страховой полис и т. д. и т. п.

д. и т. п.

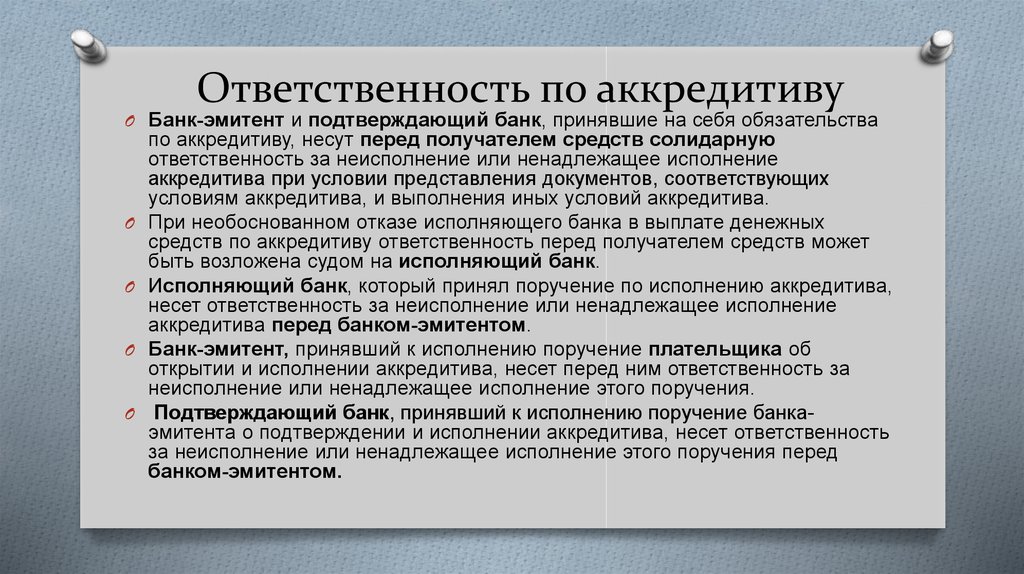

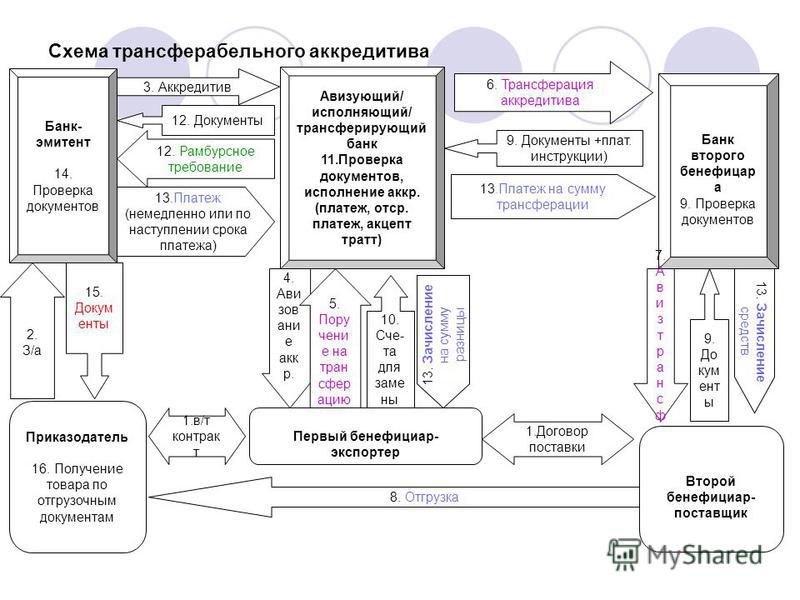

Помимо российского банка (банк эмитента аккредитива) при осуществлении аккредитивной операции задействованы иностранные банки: банк продавца (может выполнять функции подтверждающего, исполняющего и авизующего банка), а если банк продавца не имеет отношений с банком-эмитентом, то он выступит только авизующим банком. В последнем случае роль подтверждающего и исполняющего банка выполнит иностранный банк, имеющий не только корреспондентские отношения с банком-эмитентом, но и установивший на него лимит кредитного риска по документарным операциям. Как правило, это весьма крупный и известный за рубежом банк.

Если поставщик не имеет представления о кредитоспособности российского банка-эмитента, он имеет право требовать от импортера, чтобы аккредитив российского банка был подтвержден известным ему банком. В этом случае подтверждающий банк берет на себя обязательства по платежу в рамках аккредитива дополнительно к обязательствам российского банка.

Таким образом, экспортер, получив извещение о поступившем в его пользу аккредитиве и выразив согласие его принять, отгружает обои и представляет подтверждающему банку (через свой обслуживающий банк или напрямую) предусмотренные аккредитивом документы, и, если документы отвечают требованиям аккредитива, в течение пяти рабочих дней получает их оплату. Другими словами, подтверждающий банк, произведя оплату документов, выступил исполняющим банком. Кстати, на этом этапе интерес продавца к сделке иссякает — он отправил товар в Россию и получил деньги.

В свою очередь исполняющий (подтверждающий) банк получает деньги от российского банка-эмитента, с которым расплачивается покупатель, либо по факту оплаты экспортеру (аккредитивы по требованию), либо через определенное время (как правило, не более 1 года, включая срок действия аккредитива) при наличии соответствующего договора между банками. В последнем случае речь идет о так называемом постфинансировании. Преимущество постфинансирования очевидно: исполняющий банк предоставляет отсрочку платежа российскому банку, а последний — российскому импортеру для оплаты полученного от поставщика товара.

В последнем случае речь идет о так называемом постфинансировании. Преимущество постфинансирования очевидно: исполняющий банк предоставляет отсрочку платежа российскому банку, а последний — российскому импортеру для оплаты полученного от поставщика товара.

Но если документы не отвечают требованиям аккредитива или представлены после истечения его срока действия, исполняющий банк произведет их оплату только при получении от банка-эмитента согласия импортера.

Аккредитив и финансирование импорта

Аккредитив не только защищает интересы сторон внешнеторгового контракта. Как правило, аккредитивы играют важную роль инструментов международного торгового финансирования. Это происходит следующим образом. Импортер обращается к банку-эмитенту за отсрочкой исполнения своих обязательств по аккредитиву. Банк-эмитент может удовлетворить просьбу своего клиента за счет собственных ресурсов по ставкам кредитования российского рынка (для таких сделок дорого, непривлекательно и практически не применяется) или за счет ресурсов иностранного банка, финансирующего сделку по более привлекательным ставкам международного рынка. В этом случае он выступает также в качестве подтверждающего банка.

В этом случае он выступает также в качестве подтверждающего банка.

Если импортер не предоставил банку-эмитенту денежного покрытия по аккредитиву, то такой аккредитив является продуктом кредитного характера. При этом банки предъявляют к компании, обращающейся за аккредитивом, те же требования, что и при обращении за кредитом (финансовое состояние и обеспечение). Аккредитив можно использовать и для разовых внешнеторговых сделок, и для финансирования регулярных поставок в рамках кредитной линии.

Сколько это стоит?

Разумеется, все эти услуги банки оказывают клиенту не бесплатно. Стоимость и отдельные условия обслуживания кредитных организаций могут отличаться, поэтому, не претендуя на истину в последней инстанции, попробуем осветить в целом алгоритм ценообразования в аккредитивах.

Импортер оплачивает банку-эмитенту стоимость подтверждения и стоимость предоставленного финансирования. Могут возникнуть дополнительные расходы согласно тарифам банка-эмитента, но они не превысят 1% годовых.

Могут возникнуть дополнительные расходы согласно тарифам банка-эмитента, но они не превысят 1% годовых.

Стоимость подтверждения исчисляется в процентах годовых и складывается из ставки подтверждающего банка и маржи банка-эмитента. Для средних российских банков-эмитентов ставка подтверждающего банка колеблется от 1,5% до 4,25% годовых на срок действия аккредитива (хотя в разных странах и в разных банках может быть и на меньший срок) — зависит от экономической ситуации в стране подтверждающего банка, его кредитной политики и оценки риска подтверждения, принимаемого на банк-эмитент и страну банка-эмитента.

Стоимость финансирования исчисляется в процентах годовых и складывается из ставки LIBOR/EURIBOR, ставки иностранного финансирующего банка и маржи банка-эмитента. Стоимость финансирования, предоставляемого иностранным банком средним российским банкам-эмитентам, составит LIBOR/EURIBOR плюс 3-4,5% годовых на срок финансирования.

Маржа российского банка-эмитента зависит от многих экономических факторов, например финансового положения импортера, его остатков и оборотов в российском банке, качества предлагаемого обеспечения.

В любом случае общая стоимость подтверждения и финансирования (ставки не суммируются, поскольку каждая берется на свой срок) не должна превысить порог, при котором подтверждение и международное финансирование перестает быть экономически целесообразным по сравнению со стоимостью прямого российского кредитования.

Но даже если предположить, что проценты по аккредитиву и обычному кредиту одинаковы, использовать аккредитив будет выгоднее благодаря гарантированной безопасности расчетов.

Аккредитив с постфинансированием — наиболее распространенный на сегодня вид аккредитивов, поскольку предоставляет серьезные выгоды покупателю в финансировании международной торговой деятельности.

Стоит учесть, что покупатель может получить отсрочку платежа и от самого поставщика — так называемый товарный кредит, что становится все более популярным, особенно на высоко конкурентных европейских рынках, например на рынке винной продукции, что совсем не исключает возможности получения постфинансирования наряду с отсрочкой платежа.

Аккредитив для физических лиц

Хочешь спать спокойно при совершении сделки? Воспользуйся аккредитивом – одним из самых надёжных банковских продуктов, позволяющим минимизировать риски, связанные с предоплатой по сделке.

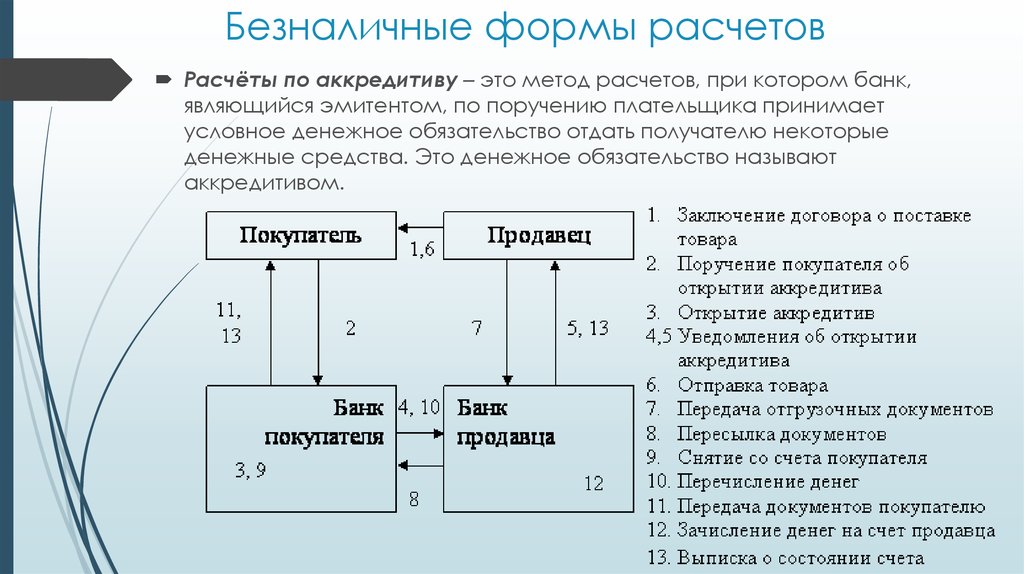

Аккредитив — денежное обязательство принимаемое банком по поручению клиента – плательщика. Самая безопасная форма расчетов между партнерами, которая защищает всех участников сделки. Расчет аккредитивами идет под контролем банков и исключает невыполнение условий по заключенным сделкам, как поставщика продукции, так и покупателя.

Банки предлагают использовать аккредитивную форму расчетов для обеспечения безопасности при покупке или продаже квартиры, дачи, дома или другой недвижимости, товарной сделки и при выполнении работ (оказание услуг).

Однако, чаще всего физические лица используют аккредитивы именно в сделках по приобретению недвижимости.

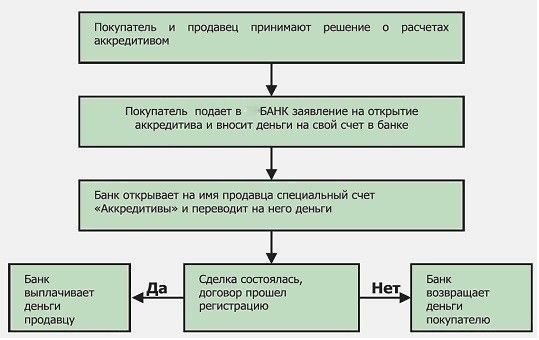

Схема в таком случае проста: деньги покупателя банк помещает на специальный счет и переводит продавцу только после предоставления им документов о переходе права собственности на недвижимость к покупателю. При этом во время действия аккредитива покупатель также не имеет доступа к средствам. Если документы о переходе права собственности не предоставляются до истечения срока действия аккредитива, то деньги возвращаются обратно на счет покупателя.

Главное преимущество для покупателя – гарантированная безопасность сделки, так как при невыполнении продавцом любого условия аккредитива банк не осуществляет платеж. Ещё одним очевидным плюсом такой формы расчетов является удобство и безопасность безналичного способа оплаты — нет необходимости держать при себе большую сумму «живых» денег. Продавцу же банк гарантирует оплату при соблюдении продавцом всех условий аккредитива и предоставлении в банк требуемых документов.

Оксана Ошивалова, заместитель директора Красноярского регионального филиала Россельхозбанка: «Несомненные преимущества этого продукта — безопасность для обоих сторон сделки. Банк выступает гарантом надежности сделки: плательщик уверен в сохранности денежных средств, а продавец в получение денег после свершения сделки.

Продавец получает денежные средства на любой счет, не обращаясь в банк-эмитент. Отмечу также четкую регламентацию свершения операции и возможность продления сроков аккредитива.

Однако, обратите внимание на то, что разрешен досрочный отказ получателя от использования аккредитива. Разрешается предоставление документов к оплате по аккредитиву плательщиком. Продавец получает деньги только после регистрации сделки и представление подтверждающих документов в банк.

Кроме того, есть нюансы при оформлении: сложный документооборот, юридически должны быть точно соблюдены условия аккредитива, если банк обнаружит расхождения в полученных документах, он не переведет деньги.

Аккредитив может быть безотзывным (может быть изменен или отозван только с согласия получателя) или отзывным (может быть изменен или отозван банком-эмитентом по письменному распоряжению плательщика без предварительного согласования с получателем и без каких-либо обязательств банка-эмитента перед получателем после отзыва аккредитива). Аккредитив является отзывным, если в его тексте прямо не установлено иное.

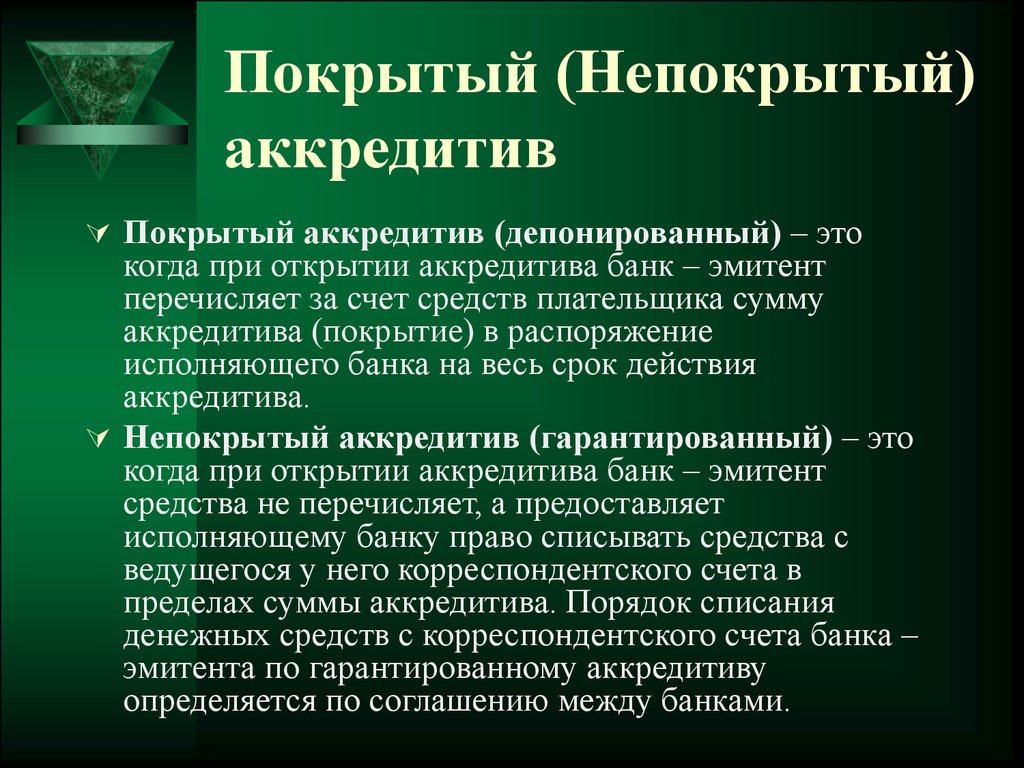

Наталья Шуркова, руководитель модуля ипотечного кредитования банка «Открытие» в Красноярске: «ПАО Банк ФК «Открытие» предоставляет клиентам покрытые и непокрытые аккредитивы. В первом случае эмитент переводит деньги в исполняющий банк, во втором средства остаются в банке-эмитенте, а позже списываются оттуда исполняющим банком на счет продавца. Кроме того, аккредитив может быть отзывным (деньги могут быть отозваны банком-эмитентом в любой момент) и безотзывным (соответственно, возможности отзыва нет).

Что такое аккредитив и как он работает?

Поскольку этот термин просто указывает на документ (письмо), относящийся к кредиту или кредиту , аккредитив выдается, когда продавец обещает обмен товарами и услугами при условии, что покупатель предоставит приемлемую кредитную документацию. В качестве одной из основных концепций, с которыми вы столкнетесь при изучении

Рекомендуем прочитать: Как подготовиться к банковским экзаменам?

Этот блог включает в себя:

- Что такое аккредитив?

- Типы аккредитивов

- Коммерческий аккредитив

- Резервный аккредитив

- Туристический аккредитив

- Револьверный аккредитив

- Подтвержденный аккредитив 9018 9019 Передаваемый аккредитив Аккредитив

- Безотзывный аккредитив

- Компенсационный аккредитив

- Красная оговорка

- Зеленая оговорка

- Неподтвержденная оговорка

- Аккредитив до востребования

- Отсроченный платеж/использование 90 Аккредитив 8 90 051

- Пример аккредитива

- Элементы аккредитива

- Необходимые документы

- Аккредитив в условиях платежа

- Как подать заявку на аккредитив?

- Почему важен аккредитив?

- Преимущества и недостатки аккредитива

- Что следует помнить

- Часто задаваемые вопросы

Что такое аккредитив?

Письмо, выданное банком или любым известным финансовым учреждением, в котором говорится, что платеж покупателя продавцу будет отправлен/получен в установленное время для установленного платежа, называется аккредитивом. Часто рассматриваемый банком как кредит, выбранный соответствующий банк будет нести полную или частичную стоимость, если покупатель не сможет оплатить покупку. Существует множество типов LOC, и они различаются по своему характеру в отношении покупателя или продавца при покупке или продаже продукта или услуги. Вот основные факторы, учитываемые при разъяснении типов LOC:

Часто рассматриваемый банком как кредит, выбранный соответствующий банк будет нести полную или частичную стоимость, если покупатель не сможет оплатить покупку. Существует множество типов LOC, и они различаются по своему характеру в отношении покупателя или продавца при покупке или продаже продукта или услуги. Вот основные факторы, учитываемые при разъяснении типов LOC:

Защита покупателя

В этой ситуации, когда оплата производится покупателем, а компания не может предоставить услугу или продукт, такие покупатели могут получить компенсацию, предъявив LOC. На компанию, которая не доставила товар, будет наложен штраф, и, следовательно, сумма должна быть возвращена. Вы можете в дальнейшем использовать эти деньги, чтобы воспользоваться этой услугой/продуктом где-то еще.

Защита продавца

Если покупатель не в состоянии произвести причитающуюся или полную оплату за приобретенный продукт или услугу, продавец может воспользоваться аккредитивом. В таких сценариях, если продавец соответствует всем требованиям, указанным банком, банк должен заплатить продавцу. Это выгодный шаг с точки зрения международного бизнеса, так как покупатели и продавцы находятся далеко.

В таких сценариях, если продавец соответствует всем требованиям, указанным банком, банк должен заплатить продавцу. Это выгодный шаг с точки зрения международного бизнеса, так как покупатели и продавцы находятся далеко.

Рекомендуем прочитать: MBA в области международного бизнеса

Типы аккредитивов

Между покупателем и продавцом в деловой среде может возникнуть несколько ситуаций, и, поскольку аккредитив направлен на то, чтобы принести пользу обоим, существует несколько типов LOC. Ниже перечислены популярные типы аккредитива:

Коммерческий аккредитив

Это может рассматриваться как прямой или основной метод платежа, когда бенефициар получает платеж от банка-эмитента.

Краткосрочные курсы по финансам

Резервный аккредитив

Он известен как вторичный метод платежа, при котором бенефициар получает оплату от банка только в том случае, если держатель не может этого сделать.

Туристический аккредитив

Этим письмом соответствующий банк гарантирует, что он выполнит тратту, сделанную в любом известном иностранном банке.

Револьверный аккредитив

Из всех типов аккредитивов у клиента есть несколько тиражей в пределах установленного лимита и в фиксированный период времени для возобновляемого аккредитива.

Подтвержденный аккредитив

В подтвержденном аккредитиве участвуют два банка. Во-первых, банк-эмитент гарантирует аккредитив вместе с другим банком. Из этих двух второй банк называется подтверждающим банком, который будет напрямую контактировать с продавцом и будет банком продавца. Подтверждающий банк проследит за тем, чтобы платеж был произведен через LOC, если в любом случае банк-эмитент и держатель не исполнят свои обязательства.

Переводной аккредитив

Как следует из названия, в этом случае аккредитив является переводным, что позволяет первому бенефициару перевести другой стороне часть или весь аккредитив, создав вторичного бенефициара.

Отзывный аккредитив

Это наименее используемый аккредитив, поскольку он дает банку-эмитенту право вносить изменения в аккредитив в любой момент без уведомления продавца

Безотзывный аккредитив

В этом тип, что-либо не может быть изменено банком-эмитентом в аккредитиве без согласования с продавцом

Взаимный аккредитив

Аккредитив этого типа включает в основном два аккредитива, обеспечивающих одну транзакцию. Они используются в международной торговле или сделках для посреднических операций между покупателем и продавцом.

Они используются в международной торговле или сделках для посреднических операций между покупателем и продавцом.

Красная оговорка

В данном аккредитиве Является видом аккредитива, получатель имеет право на получение аккредитива до отгрузки товара и без предъявления каких-либо документов.

Зеленая оговорка

В этом аккредитиве бенефициар может получить некоторую сумму аванса, сдав отправляемые продукты на хранение под банковскую гарантию.

Неподтвержденный Пункт

В этом типе аккредитив выдается без гарантии или подтверждения со стороны вторичного банка. Большинство аккредитивов имеют неподтвержденную оговорку.

Аккредитив до предъявления

В этом типе продавец получает платеж только после того, как груз получен покупателем и продавец представил все соответствующие документы и доказательства. Только после ознакомления оплата отдается покупателю.

Отсрочка платежа/аккредитив с использованием

В этом типе LC указывает, что платеж не будет предоставлен немедленно. Продавец получит платеж по истечении определенного периода времени, указанного в аккредитиве. Банк-эмитент может рассмотреть документы досрочно, но оплата производится только после оговоренного времени.

Продавец получит платеж по истечении определенного периода времени, указанного в аккредитиве. Банк-эмитент может рассмотреть документы досрочно, но оплата производится только после оговоренного времени.

Аккредитив с прямой оплатой

В этом типе банк платит продавцу, а затем банк получает платеж от покупателя. В этом типе нет контакта платежа между покупателем и продавцом.

Курсы инвестиционно-банковских услуг

MBA в области банковского дела и финансов

Пример аккредитива

Чтобы лучше понять концепцию аккредитива, вот пример , объясняющий цель, использование и преимущества аккредитива:

Небольшая обрабатывающая промышленность получает огромный заказ от клиента из-за рубежа. Проблема в этом случае заключается в том, что производитель может экспортировать товары, но не имеет источника для перекрестной проверки личности потребителя или если потребитель заплатит после получения продукта.

Для управления и снижения риска производственная организация или, другими словами, продавец связывает потребителя соглашением с аккредитивом. Если потребитель действительно заинтересован, то только он будет двигаться вперед, чтобы петь письмо в своей стране. Покупатель также получит средства для начала производства товаров, которые заказал потребитель. Банк выдаст средства продавцу только после того, как организация-производитель получит подтверждение отгрузки. При этом покупатель может пользоваться преимуществами продажи за границу без какого-либо риска.

Если потребитель действительно заинтересован, то только он будет двигаться вперед, чтобы петь письмо в своей стране. Покупатель также получит средства для начала производства товаров, которые заказал потребитель. Банк выдаст средства продавцу только после того, как организация-производитель получит подтверждение отгрузки. При этом покупатель может пользоваться преимуществами продажи за границу без какого-либо риска.

Элементы аккредитива

Аккредитив состоит из следующих основных элементов, указывающих, среди прочего, выдающую сторону, продавца и покупателя, а также товары и услуги.

- Банк-эмитент

- Бенефициар

- Заявитель

- Посредник

- Экспедитор

- Консультирующий банк

- Юрисконсульт и т. д.

Читайте также: Как стать менеджером банка?

Необходимые документы

Теперь, когда вы понимаете концепцию аккредитива, давайте пройдемся по некоторым основным документам, необходимым для этого.

- Счета

- Отгрузочная и транспортная документация

- Страховые полисы или сертификаты

- Официальные документы, такие как лицензия, свидетельство о проверке и т. д.

- Векселя

Вопросы для собеседования в банке

Письмо с заявлением о приеме на работу

Аккредитив в Условиях оплаты

Существуют определенные условия, которые должны быть выполнены во время выдачи аккредитива. Вот список аккредитива в условиях оплаты:

- Покупатель и банк, выдавший аккредитив, должны подтвердить аккредитив.

- Дата поставки или продукта и дата получения платежа должны быть четко указаны в аккредитиве.

- Гарантийное обязательство должно быть упомянуто конкретно с указанием процента и риска с суммой и должно быть ясным и точным.

- Вся соответствующая и важная информация должна быть указана в экспортном соглашении.

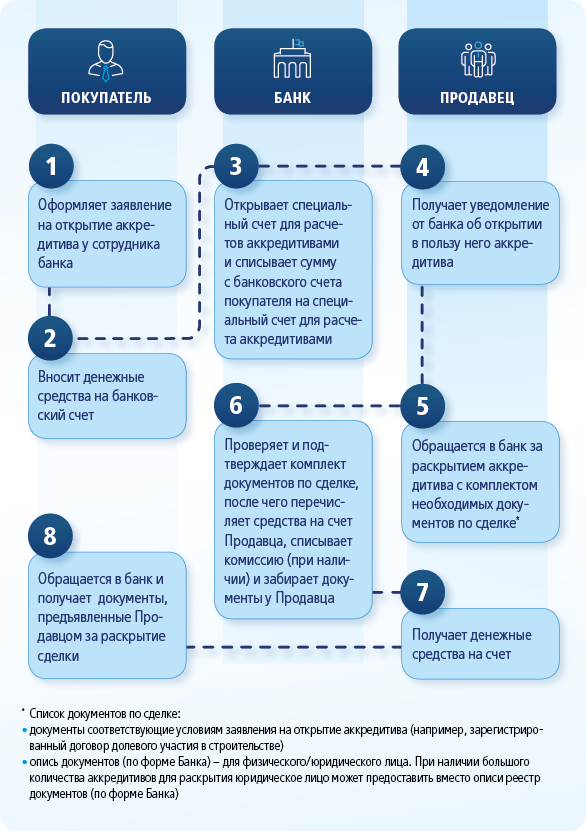

Как подать заявку на аккредитив?

Интересуетесь процессом аккредитива или как он работает? Мы упростили вам понимание. Вот пошаговый процесс подачи заявки на аккредитив:

- Покупатель и продавец выбирают банк для выдачи аккредитива и авизующий банк, которым может быть любой международный или национальный банк для продавца.

- Продавец получит аккредитив во вторичном банке, вероятно, в своей стране. Вторичный или авизующий банк также проверит детали письма.

- Гарантия оплаты дается покупателю на основании соглашения между покупателем и продавцом. Затем товар отправляется покупателю.

- Продавец получит квитанцию или счет, который будет служить доказательством отгрузки товаров.

- После предъявления счета в банк-эмитент продавец получит платеж после проверки документов.

Почему важен аккредитив?

Интересно, почему так важно иметь аккредитив? Вот все причины, по которым:

- Снижает риск платежа и дает уверенность покупателю, что помогает производителям продавать свою продукцию по всему миру.

- При этом оплата гарантирована. В случае, если продавец не может заплатить по неясным причинам, банк-эмитент выплатит продавцу согласованную сумму платежа.

- Он обеспечивает аутентификацию как покупателя, так и продавца, а также повышает доверие к обеим сторонам.

- Гибко настраивается между покупателем и продавцом с согласия и может добавлять взаимные положения в соответствии с требованиями.

Преимущества и недостатки аккредитива

Давайте сосредоточимся на некоторых основных преимуществах и недостатках аккредитива, как указано ниже.

| Преимущества | Недостатки |

| Обеспечивает полную безопасность для покупателя и продавца. | Для разных транзакций необходимы разные аккредитивы. |

| Банк берет на себя полную финансовую ответственность покупателя. | Это утомительно, дорого и требует много времени. |

Существует гарантированный платеж, который позволяет продавцу занимать у кредитора полную стоимость. | Требуется больше документов для продавца. |

О чем следует помнить

Несмотря на множество дополнительных преимуществ, выгодных как покупателю, так и продавцу, вот список вещей, которые должны учитывать обе организации:

- Просмотрите и оцените каждый пункт, прежде чем соглашаться на что-либо в аккредитиве.

- Всегда убедитесь, что у вас есть обязательные документы, требуемые в аккредитиве.

- Поймите дату платежа и сроки, указанные в аккредитиве.

Часто задаваемые вопросы

Что подразумевается под аккредитивом?

Письмо, выданное банком или любым известным финансовым учреждением, в котором говорится, что платеж покупателя продавцу будет отправлен/получен в установленное время для установленного платежа, называется аккредитивом.

Какие существуют 3 основных типа кредитных счетов?

Револьверный, рассрочка и открытый являются основными видами кредитного счета.

Каковы 3 кредита?

Капитал, Характер и Способности — это 3 кредита.

Таким образом, мы надеемся, что благодаря этому блогу вы познакомились с аккредитивом, его основными особенностями и типами. Планируете продолжить карьеру в области финансов или банковского дела? Свяжитесь с нашим Leverage Edu , и мы поможем вам выбрать подходящий курс и университет, который предоставит вам необходимые знания и опыт для построения успешной карьеры в выбранной вами области. Запишитесь на электронную встречу сегодня!

Аккредитивы | Atradius

Аккредитивы представляют собой банковские гарантии оплаты продавцу (обычно экспортеру) за товары или услуги, поставленные продавцом покупателю (обычно импортеру).

Письма получаются от банка импортером, чтобы гарантировать, что он будет платить экспортеру. Они заменяют кредит банка-эмитента кредитом покупателя. То есть банк берет на себя обязательство оплатить товар.

Они заменяют кредит банка-эмитента кредитом покупателя. То есть банк берет на себя обязательство оплатить товар.

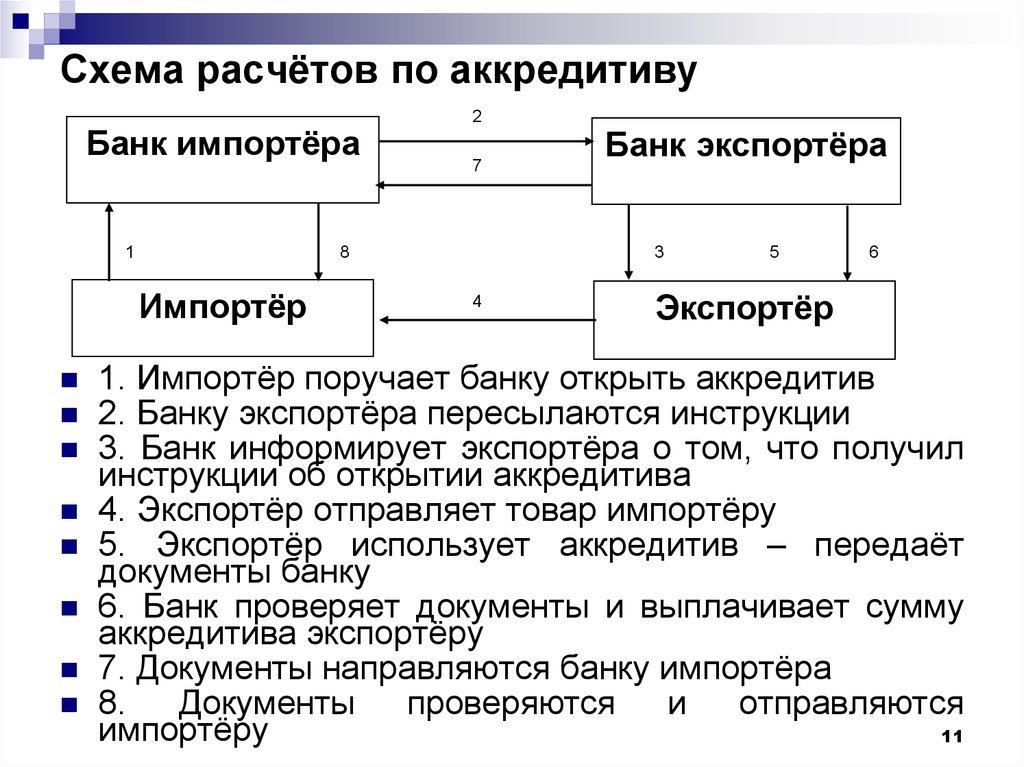

Как работают аккредитивы

В аккредитиве обычно участвуют пять сторон: импортер и его банк, экспортер и его банк и перевозчик. В упрощенном виде это работает так:

Импортер — обычно по запросу экспортера — покупает аккредитив в своем банке, который называется банком-эмитентом. Комиссия, которую платит импортер за это письмо, зависит от его кредитоспособности, но может составлять от 1% до 8% от стоимости товара.

Банк-эмитент направляет это письмо экспортеру. Теперь у экспортера есть гарантия, что ему заплатит банк-эмитент.

В то же время банк-эмитент принимает меры к тому, чтобы консультационный банк в стране экспортера (обычно это собственный банк экспортера) переводил согласованный платеж экспортеру, когда экспортер представил доказательство того, что товары были отгружены.

Затем экспортер передает товар перевозчику в обмен на коносамент. Затем экспортер передает коносамент в консультационный банк в обмен на оплату отгруженных им товаров.

Затем экспортер передает коносамент в консультационный банк в обмен на оплату отгруженных им товаров.

Затем консультационный банк направляет коносамент в банк-эмитент и получает оплату за товары.

Затем банк-эмитент представляет коносамент своему клиенту, импортеру, в качестве доказательства отправки товара. Затем банк-эмитент оплачивается импортером.

Ключом к этой системе является точность используемых документов, включая оригинал договора купли-продажи, сам аккредитив и коносамент. Детали всех этих документов, включая суммы кредита, сроки оплаты, серийные номера проданных продуктов и т. д., должны полностью совпадать, чтобы гарантировать, что все потоки платежей будут проходить в соответствии с планом.

Ключом к этой системе является точность используемых документов

Типы аккредитивовНа практике аккредитивы бывают нескольких видов, и экспортерам важно точно знать, какой тип аккредитива получил импортер.

Безотзывные/отзывные аккредитивы

Безотзывный аккредитив не может быть аннулирован до определенной даты без согласия всех вовлеченных сторон. Отзывной аккредитив может быть изменен в любое время банком-эмитентом. Аккредитивы автоматически считаются безотзывными, если в них прямо не указано иное.

Отзывной аккредитив может быть изменен в любое время банком-эмитентом. Аккредитивы автоматически считаются безотзывными, если в них прямо не указано иное.

Подтвержденные/неподтвержденные аккредитивы

Подтвержденный аккредитив дает экспортеру двойную гарантию платежа: одну от банка-эмитента и одну от консультационного банка. По подтвержденному аккредитиву консультационный банк соглашается заплатить экспортеру за товары, даже если банк-эмитент в конечном итоге не выполняет свои обязательства. Напротив, неподтвержденное письмо не дает прямой гарантии со стороны консультационного банка. Аккредитивы обычно неподтвержденные. Подтвержденные письма используются, когда экспортер сомневается в платежеспособности банка-эмитента — возможно, из-за потенциальных валютных ограничений в стране импортера.

Переводные аккредитивы

Переводные аккредитивы используются, когда экспортер фактически является посредником между производителем продукции и импортером. Экспортер (т. е. посредник) может не хотеть, чтобы производитель знал личность импортера, чтобы обе стороны не могли «устранить посредника». В этом случае экспортер запрашивает переводной аккредитив и использует его для гарантии оплаты производителю. После того, как он заплатил производителю, экспортер может использовать письмо для получения оплаты за экспорт. Переводные письма требуют согласия импортера и банка-эмитента. Допускается только одна передача на письмо.

е. посредник) может не хотеть, чтобы производитель знал личность импортера, чтобы обе стороны не могли «устранить посредника». В этом случае экспортер запрашивает переводной аккредитив и использует его для гарантии оплаты производителю. После того, как он заплатил производителю, экспортер может использовать письмо для получения оплаты за экспорт. Переводные письма требуют согласия импортера и банка-эмитента. Допускается только одна передача на письмо.

Взаимные аккредитивы

Если переводной аккредитив невозможен, можно использовать взаимные аккредитивы. Это включает в себя две параллельные сделки по аккредитиву, одна с участием посредника и производителя, а другая с участием посредника и его конечного покупателя (обычно импортера в другой стране). Эти две транзакции независимы друг от друга. Однако письмо, выданное банком импортера, может гарантировать банку посредника, что его письмо (гарантирующее оплату производителю) в конечном итоге будет покрыто экспортной продажей.

Экспортеры должны убедиться, что они могут выполнить свои собственные обязательства по поставке, прежде чем полагаться на аккредитивы для обеспечения оплаты, поскольку их собственное неисполнение может отменить обязательства импортера. Такое неисполнение может произойти не по вине экспортера — например, если он с опозданием обнаружит, что не может экспортировать товары из-за ограничений на импорт в стране импортера. Экспортер должен заранее определить, могут ли такие внешние факторы угрожать жизнеспособности экспортной сделки.

Резервные аккредитивы

Резервный аккредитив представляет собой вторую линию защиты для экспортеров в случаях, когда импортер имеет открытую (возобновляемую) кредитную линию, получил авансовый платеж в той или иной форме или иным образом имеет действующие контрактные обязательства. обязательств перед экспортером. Резервное письмо обычно выдается в дополнение к обычному аккредитиву. В соответствии с резервным письмом банк-эмитент соглашается заплатить экспортеру в случае, если импортер не выполнит требования контракта. Тем самым повышается кредитоспособность импортера в глазах экспортера.

Тем самым повышается кредитоспособность импортера в глазах экспортера.

Аккредитивы до востребования/аккредитивы с отсрочкой платежа

Аккредитивы до предъявления подлежат оплате, как только будут представлены необходимые документы. Однако обычно по таким письмам отводится семь дней, чтобы банки могли детально изучить документы. Аккредитив с отсрочкой платежа позволяет импортеру вступить во владение товарами, согласившись заплатить банку-эмитенту или консультационному банку в будущем, например, через 60 дней после даты отгрузки. Банки-эмитенты и банки-консультанты заявляют, что они заплатят экспортеру в согласованную дату в будущем. Письма об отсрочке платежа служат инструментом финансирования для импортера. Он может в течение периода ожидания продать товар и использовать вырученные средства для оплаты импорта.

Револьверные аккредитивы

В соответствии с револьверным аккредитивом банк-эмитент открывает кредитную линию для импортера и восстанавливает аккредитив до его первоначальной суммы после того, как импортер использовал его. Обычно эти договоренности ограничивают количество раз, когда импортер может снимать свою линию в течение заранее определенного периода.

Обычно эти договоренности ограничивают количество раз, когда импортер может снимать свою линию в течение заранее определенного периода.

Аккредитивы с красной оговоркой

Эти аккредитивы обеспечивают экспортера наличными до отгрузки для финансирования производства товаров. Банк-эмитент может авансировать часть или все средства. Импортер, по сути, финансирует экспортера и берет на себя риск по всем авансовым платежам.

Что следует учитывать при использовании аккредитивов

Ключом к успешному использованию аккредитивов является надлежащая документация. Это требует пристального внимания к мелким шрифтам в таких вопросах, как описание товаров, сроки поставки товаров и оплаты, цена товаров и т. д. Все детали договора купли-продажи, аккредитива и коносамента должны соответствовать друг другу. . Распространенными источниками ошибок являются такие сведения, как количество отгруженных товаров, вес товаров, даты отгрузки, серийные номера продуктов и справочные номера документов.

Условия аккредитива должны предусматривать достаточное время для осуществления платежных потоков, иначе письмо может быть аннулировано из-за несоблюдения сроков. При необходимости экспортеры должны запросить в письме оговорку, позволяющую продлить срок в случае задержки электронных межбанковских переводов. Аккредитив используется в качестве гарантии в случае сомнений относительно способности или готовности импортера платить. Имея это в виду, экспортеры должны учитывать степень риска, прежде чем запрашивать аккредитив. Например: какова стоимость заказа, и будут ли банковские сборы непропорциональны стоимости? Каков кредитный рейтинг импортера и полностью ли этот импортер неизвестен экспортеру? Каков страновой риск страны-импортера? Насколько кредитоспособен банк-эмитент? Какова обычная практика торговли с этой страной или этой линейкой продуктов? Следует ли принимать дополнительные меры защиты, такие как страхование кредита?

Аккредитивы включают большое количество мелких деталей, и оплата будет производиться только при точном соблюдении условийПлюсы и минусы аккредитивов

Для экспортеров аккредитивы предлагают гарантированный платеж ; экспортер получает обещание банка-эмитента заплатить, чтобы подтвердить обещание импортера заплатить. Это может быть важным фактором при работе с неизвестными клиентами и/или рискованными странами.

Это может быть важным фактором при работе с неизвестными клиентами и/или рискованными странами.

Во многих случаях у экспортеров нет иного выбора, кроме как потребовать от импортера получения аккредитива. Это может быть юридическое требование страны-импортера или требование кредитного страховщика экспортера. В последнем случае страховщик заплатит экспортеру, если консультационный банк не заплатит за отгруженные товары.

Хотя аккредитивы предлагают экспортерам гарантию платежа, они имеют ряд недостатков. Они потенциально обходятся импортеру дорого, что, в свою очередь, может сделать экспортера неконкурентоспособным по отношению к другим экспортерам, которые не требуют аккредитивов. Более того, во многих случаях импортер просит перевести часть или все банковские сборы экспортеру. Если используется подтвержденное письмо, расходы на подтверждение могут добавить еще 2%-8% к окончательной сумме банковских сборов.

Экспортеры также несут затраты в виде времени, необходимого для проверки документов и обеспечения их безошибочности и внутренней согласованности. Аккредитивы включают большое количество мелких деталей, и оплата будет производиться только в том случае, если условия письма будут точно соблюдены. Экспортерам следует подумать, оправдывают ли размер и риски конкретной сделки эти затраты, или они могли бы добиться большего успеха, используя альтернативный метод.

Аккредитивы включают большое количество мелких деталей, и оплата будет производиться только в том случае, если условия письма будут точно соблюдены. Экспортерам следует подумать, оправдывают ли размер и риски конкретной сделки эти затраты, или они могли бы добиться большего успеха, используя альтернативный метод.

Существует множество альтернатив, каждая из которых связана с разной степенью риска. При предоплате экспортер не несет риска, так как импортер оплачивает товар заранее. При открытом счете, напротив, весь риск несет экспортер, поскольку импортер соглашается платить только при получении товара. Между ними находятся такие механизмы, как документарное инкассо, при котором документы, включая переводной вексель (письменное распоряжение экспортера импортеру об оплате), пересылаются через банковскую систему. Банк представляет документы импортеру и, если все идет хорошо, получает платеж, который затем передает экспортеру. Многие экспортеры также выбирают кредитное страхование.