Банк «Левобережный» удвоил число международных аккредитивов

17 марта 2021

В первом квартале 2021 года в работе банка находится в 2 раза больше аккредитивов, чем за январь-март прошлого года. Этому способствует регулярное освещение темы документарных форм расчетов специалистами банка и, как следствие, рост финансовой грамотности бизнеса в Сибири.

Банк регулярно проводит бесплатные семинары для участников ВЭД, на которых специалисты банка и приглашенные эксперты делятся знаниями в области международной торговли, валютного контроля и законодательства. Спикеры не обходят стороной и вопрос выбора оптимальной формы расчетов по контрактам. Такая просветительская деятельность привела к растущей востребованности аккредитивов.

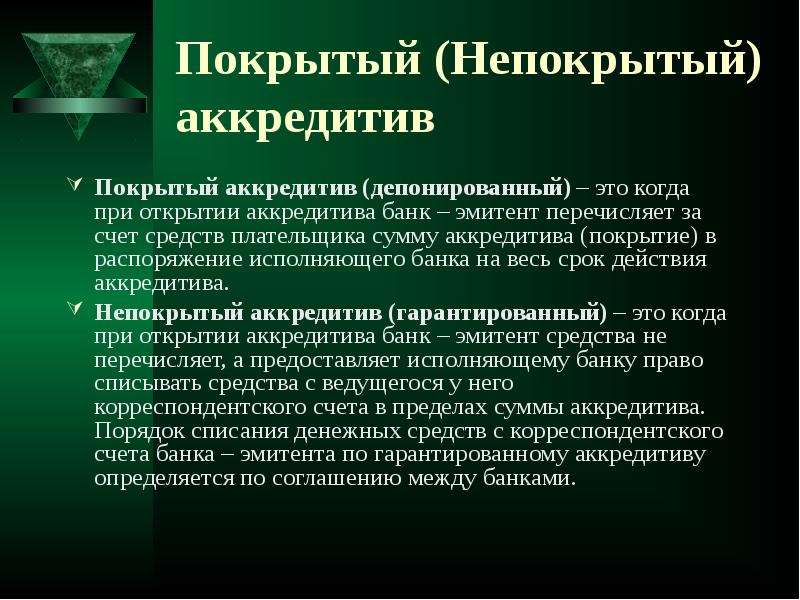

Наибольшей популярностью в Банке «Левобережный» пользуются покрытые аккредитивы, когда средства за оплату товара депонируются на специальном счете в банке импортера.

Банк рекомендует своим клиентам обращаться к специалистам кредитной организации перед заключением контракта, чтобы прописать все условия аккредитива с максимальной выгодой. Согласование черновика аккредитива на стадии обсуждения условий контракта минимизирует сроки принятия аккредитива контрагентом.

Добавим, что чаще всего аккредитивную форму расчета используют при заключении контракта с новым контрагентом. Она обеспечивает продавцу и покупателю одинаковую защиту от рисков, связанных с осуществлением внешнеторговых операций. Однако при работе с постоянными партнерами данная форма расчетов тоже популярна, т.к. позволяет уйти от авансовых платежей или получить отсрочку платежа по контракту.

Чтобы получить консультацию по аккредитивам и обслуживанию ВЭД, обращайтесь в единую справочную службу Банка «Левобережный» по телефону 8-800-3333-555 или оставьте заявку на сайте.

657-сон 01.03.1999. Осуществления платежей при расчетах за сданное зерно за счет средств фонда для расчетов за сельскохозяйственную продукцию, закупаемую для государственных нужд

(наименование в редакции постановления Министерства финансов и Правления Центрального банка Республики Узбекистан от 15 августа 2005 года №№ 78, 115-В-4 (рег. № 657-4 от 08.09.2005 г.) — Собрание законодательства Республики Узбекистан, 2005 г., № 34-36, ст. 272)(преамбула в редакции постановления Министерства финансов и Правления Центрального банка Республики Узбекистан от 15 августа 2005 года №№ 78, 115-В-4 (рег. № 657-4 от 08.09.2005 г.) — Собрание законодательства Республики Узбекистан, 2005 г., № 34-36, ст. 272)(абзац в редакции постановления Министерства финансов и Правления Центрального банка Республики Узбекистан от 15 октября 2004 года № 115 и № 115-В-3 (рег. № 657-3 от 01.11.2004 г.) — Собрание законодательства Республики Узбекистан, 2004 г., № 44, ст. 467)(пункт 1.1 в редакции постановления Министерства финансов, Правления Центрального банка Республики Узбекистан от 31 июля 2009 года №№ 77, 20/5 (рег. № 657-5 от 18.08.2009 г.) СЗ РУ, 2009 г., № 34, ст. 377)(абзац второй пункта 1.2 в редакции постановления Министерства финансов и Правления Центрального банка Республики Узбекистан от 15 августа 2005 года №№ 78, 115-В-4 (рег. № 657-4 от 08.09.2005 г.) — Собрание законодательства Республики Узбекистан, 2005 г., № 34-36, ст. 272)(пункт 1.6 в редакции постановления Министерства финансов и Правления Центрального банка Республики Узбекистан от 15 августа 2005 года №№ 78, 115-В-4 (рег. № 657-4 от 08.09.2005 г.) — Собрание законодательства Республики Узбекистан, 2005 г., № 34-36, ст. 272)(пункт 1.10 в редакции постановления Министерства финансов и Правления Центрального банка Республики Узбекистан от 22 января 2002 г. №№ 23, 115 В-2 (рег. № 657-2 от 31.01.2002 г.) — Бюллетень нормативных актов, 2002 г., № 1-2)(абзац третий пункта 3.1 в редакции постановления Министерства финансов и Правления Центрального банка Республики Узбекистан от 15 августа 2005 года №№ 78, 115-В-4 (рег. № 657-4 от 08.09.

№ 657-5 от 18.08.2009 г.) СЗ РУ, 2009 г., № 34, ст. 377)(абзац второй пункта 1.2 в редакции постановления Министерства финансов и Правления Центрального банка Республики Узбекистан от 15 августа 2005 года №№ 78, 115-В-4 (рег. № 657-4 от 08.09.2005 г.) — Собрание законодательства Республики Узбекистан, 2005 г., № 34-36, ст. 272)(пункт 1.6 в редакции постановления Министерства финансов и Правления Центрального банка Республики Узбекистан от 15 августа 2005 года №№ 78, 115-В-4 (рег. № 657-4 от 08.09.2005 г.) — Собрание законодательства Республики Узбекистан, 2005 г., № 34-36, ст. 272)(пункт 1.10 в редакции постановления Министерства финансов и Правления Центрального банка Республики Узбекистан от 22 января 2002 г. №№ 23, 115 В-2 (рег. № 657-2 от 31.01.2002 г.) — Бюллетень нормативных актов, 2002 г., № 1-2)(абзац третий пункта 3.1 в редакции постановления Министерства финансов и Правления Центрального банка Республики Узбекистан от 15 августа 2005 года №№ 78, 115-В-4 (рег. № 657-4 от 08.09. 2005 г.) — Собрание законодательства Республики Узбекистан, 2005 г., № 34-36, ст. 272)(пункт 3.2 в редакции постановления Министерства финансов и Правления Центрального банка Республики Узбекистан от 15 августа 2005 года №№ 78, 115-В-4 (рег. № 657-4 от 08.09.2005 г.) — Собрание законодательства Республики Узбекистан, 2005 г., № 34-36, ст. 272)

2005 г.) — Собрание законодательства Республики Узбекистан, 2005 г., № 34-36, ст. 272)(пункт 3.2 в редакции постановления Министерства финансов и Правления Центрального банка Республики Узбекистан от 15 августа 2005 года №№ 78, 115-В-4 (рег. № 657-4 от 08.09.2005 г.) — Собрание законодательства Республики Узбекистан, 2005 г., № 34-36, ст. 272)| ____Настоящим сообщаем, что по приказу ______________________________ (предприятия заготовителя) в пользу _________________________________ (сельхозпроизводителя) открыт безотзывный, документарный, непокрытый, делимый аккредитив № __________ по договору № ____________от «___» ___________199___ г. на закупку сельхозпродукции по цене______ сумов за килограмм на общую сумму ____________________________________ (цифрами и прописью) сумов.  | |||

|

Аккредитив | SEB

Аккредитивная линия1

| Услуга | Цена |

|---|---|

| Оформление аккредитивной линии, увеличение лимита | 0,5%, мин. 150.00 EUR |

| Продление срока аккредитивной линии | 0,2%, мин. 150.00 EUR |

| Другие изменения в договоре аккредитивной линии по просьбе клиента | 0,5%, мин. 50.00 EUR 50.00 EUR |

Импортные аккредитивы

| Услуга | Цена |

|---|---|

| Выдача аккредитивов | 100.00 EUR |

| Выдача аккредитивов в рамках Аккредитивной линии | По договоренности, мин. 70.00 EUR |

| Подготовка и согласование образца аккредитива | По договоренности, мин. 70.00 EUR |

| Изменение условий/отзыв аккредитива | 70.00 EUR |

| Обработка и оплата документов | 0,20%, мин. 85.00 EUR |

| Комиссионная плата за ошибочные документы | 70.00 EUR/ 80.00 USD |

| Использование аккредитива (в зависимости от вида обеспечения): | |

| 0,2% от суммы аккредитива, мин.  70.00 EUR 70.00 EUR |

| По договоренности, мин. 70.00 EUR |

| Комиссионная плата за отложенный платеж | 70.00 EUR |

Экспортные аккредитивы

| Услуга | Цена |

|---|---|

| Подготовка и согласование образца аккредитива | По договоренности, мин. 70.00 EUR |

| Сообщение условий аккредитива | 85.00 EUR |

| Сообщение об изменениях в условиях аккредитива/отзыв аккредитива/неиспользование | 70.00 EUR |

| Предварительная проверка аккредитивных документов2 | 70.00 EUR |

| Обработка и оплата документов | 0,20%, мин. 85.00 EUR |

| Утверждение аккредитива | Цена риска, мин. 100.00 EUR |

| Дисконтирование документов | Цена риска, мин. 100.00 EUR 100.00 EUR |

| Оформление/оглашение письма ассигнации | 70.00 EUR |

| Перевод условий аккредитива | 0,2%, мин. 150.00 EUR |

| Комиссионная плата за отложенный платеж | 70.00 EUR |

Дополнительные услуги

| Услуга | Цена |

|---|---|

| Обработка информации о финансовой сделке и ее отправка по заданию клиента | 30.00 EUR |

| Подготовка договорa и залоговых договоров в электронном виде | Бесплатно |

| Подготовка договорa и залоговых договоров в бумажном виде | 35.00 EUR |

| Оформление доверенности на получение товара | 70.00 EUR |

| Издержки услуги курьерской почты | Фактические расходы |

| Комиссии банков-корреспондентов и банков-партнеров | Фактические расходы |

| Проверка сторон, участвующих в сделке (применяется для сделок со странами с высоким уровнем риска)* | 45. 00 EUR 00 EUR |

* В соответствии с внутренним и внешним регулированием банка на момент проверки

1 Внесение комиссионной платы осуществляется в день заключения договора или внесения поправок.

2 Комиссионная плата применяется, если проводится более одной предварительной проверки.

«Банк Заречье» (АО) — Корпоративным клиентам

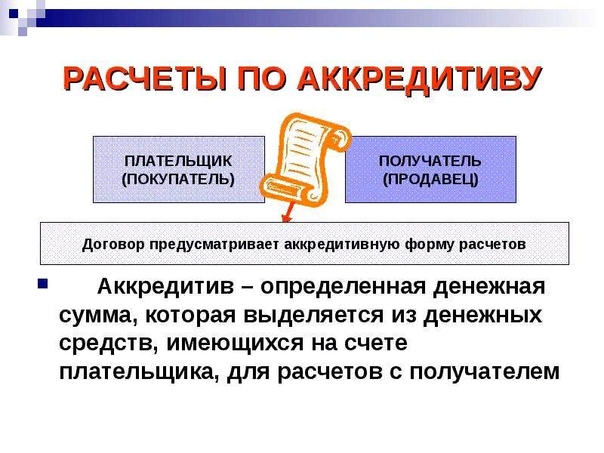

Что такое аккредитив?

Аккредитив — это обязательства банка выплатить продавцу определенную сумму, при условии, что он предоставит в банк документы, которые подтверждают поставку товара или выполнение услуги для покупателя. Банк действует как посредник между продавцом и покупателем. В основном аккредитив используется при международных расчетах, но в последнее время приобретают популярность и рублевые аккредитивы.

Преимущество использования аккредитива:

Аккредитивы давно и успешно применяются во всем мире. Они завоевали особое признание в деловых кругах как инструмент, максимально защищающий интересы обоих сторон.

Преимущества использования аккредитивной формы расчетов для импортера:

- Платеж производится только после полного выполнения продавцом своих обязательств по контракту

- Аккредитив позволяет избежать предоплаты

- Гарантируется тщательная проверка всех документов банком

- Обеспечивается правовая защищенность

Преимущества использования аккредитивной формы расчетов для экспортера:

- Гарантируется оплата, так как ответственность за платеж лежит на банке

- Оплата производится сразу же после предоставления банку документов, соответствующих условиям аккредитива

- Обеспечивается правовая защищенность

Уже несколько лет наш банк оказывает услуги по применению документарных аккредитивов.

Опыт проведения таких расчетов, высококвалифицированные специалисты позволяют предоставлять нашим клиентам высокое качество услуг.

Для открытия аккредитива Вам необходимо:

- Указать аккредитивный способ расчетов при заключении договора в разделе, определяющим условия оплаты.

Обычно в договоре оговариваются конкретные условия расчетов, вид и срок действия аккредитива, перечень документов, требуемых для оплаты аккредитива и так далее. В случае возникновения затруднений, Вы можете обратиться к нашим специалистам за бесплатной консультацией и помощью в оформлении документов.

Обычно в договоре оговариваются конкретные условия расчетов, вид и срок действия аккредитива, перечень документов, требуемых для оплаты аккредитива и так далее. В случае возникновения затруднений, Вы можете обратиться к нашим специалистам за бесплатной консультацией и помощью в оформлении документов. - Предоставить в банк следующие документы:

- Заявление на открытие аккредитива

- Заявление о переводе средств на аккредитивный счет

- Копию паспорта сделки для получения валютного аккредитива

- Копию договора

- Копию карточки образцов подписи

Обычно в договоре оговариваются конкретные условия расчетов, вид и срок действия аккредитива, перечень документов, требуемых для оплаты аккредитива и так далее. В случае возникновения затруднений, Вы можете обратиться к нашим специалистам за бесплатной консультацией и помощью в оформлении документов.

Обычно в договоре оговариваются конкретные условия расчетов, вид и срок действия аккредитива, перечень документов, требуемых для оплаты аккредитива и так далее. В случае возникновения затруднений, Вы можете обратиться к нашим специалистам за бесплатной консультацией и помощью в оформлении документов.При наличии всех документов аккредитив открывается в течение 2 дней.

По всем вопросам Вы можете обращаться в валютное управление «Банка Заречье» (АО)

по адресу: г. Казань, ул. Лукницкого, д. 2

по телефонам: (843) 557-59-50; 557-59-35; 557-59-75

Квартирный расчет – Деньги – Коммерсантъ

При перечислении денег за квартиру покупатель и продавец все чаще прибегают к помощи банков.

Способ расчета наличными за квартиру из рук в руки давно канул в Лету — ехать по городу с чемоданом денег в гости к незнакомому человеку, мягко говоря, небезопасно. Поэтому покупатель и продавец все чаще обращаются за помощью в банк. Сейчас банки могут предложить несколько способов проведения платежей между физлицами — через банковскую ячейку, безналичным расчетом и посредством аккредитива.

По данным компании «БЕСТ-Недвижимость», в основном при покупке квартиры расчеты между продавцом и покупателем осуществляются через депозитарную банковскую ячейку. По такой схеме происходит 95% всех совершаемых сделок. «Практика оплаты преимущественно через банковскую ячейку объясняется прежде всего тем, что между подписанием договора купли-продажи и до момента регистрации передачи прав собственности проходит время.

Как правило, для получения денег продавцу нужно предъявить зарегистрированный договор купли-продажи и выписку из реестра регистрационной службы, подтверждающую, что покупатель получил право собственности на квартиру. Деньги в банковскую ячейку закладываются в присутствии продавца и покупателя, поэтому продавцу нет оснований опасаться быть обманутым.

«Оптимально, если сделка осуществляется в банке, который фиксирует размер заложенной в ячейку денежной суммы (производится опись вложения)»,— рекомендует директор территориального отделения «Центральное» компании «МИАН-Агентство недвижимости» Павел Косов. Единственный минус такой операции — доставка денег в банковскую ячейку. Чтобы не везти деньги в банк самостоятельно, можно вызвать инкассаторскую машину или произвести снятие денег со счета прямо в банке. Правда, и то и другое придется оплачивать дополнительными комиссиями.

Единственный минус такой операции — доставка денег в банковскую ячейку. Чтобы не везти деньги в банк самостоятельно, можно вызвать инкассаторскую машину или произвести снятие денег со счета прямо в банке. Правда, и то и другое придется оплачивать дополнительными комиссиями.

Если квартира приобретается с использованием заемных средств, то ипотечный кредит зачисляется на текущий счет заемщика в день подписания кредитного договора. В этот же день сумма кредита выдается наличными и закладывается в индивидуальный банковский сейф. «Использование наличных средств и сейфовых ячеек на сегодняшний день самый привычный способ расчетов с продавцами для клиентов, так как в этом случае продавец недвижимости видит «живые» деньги, которые в его присутствии закладываются в сейф, где хранятся до момента предоставления документов, подтверждающих регистрацию прав на закладываемую недвижимость в пользу банка»,— рассказывает директор ипотечного центра инвестиционного банка «КИТ Финанс» Надежда Свинцова.

Избежать комиссий за обналичивание денежных средств можно, воспользовавшись безналичным переводом денег. Однако этот способ менее распространен в силу своей небезопасности. В этом случае продавцу и покупателю придется полагаться на честность друг друга. В зависимости от личной договоренности между продавцом и покупателем деньги могут быть переведены как до, так и после государственной регистрации права собственности на жилье в пользу покупателя. Если деньги уже переведены, а сделка не до конца оформлена, покупателю придется понервничать, не передумает ли продавец. А если сделка уже состоялась, есть риск продавцу остаться без обещанных денег.

«При безналичном переводе денег после государственной регистрации права собственности продавец-физическое лицо практически не имеет гарантии, что эти деньги ему в действительности будут переведены. Все будет зависеть от воли покупателя. Понудить покупателя к оплате можно только через суд. До суда дело доводить никто не хочет. С продавцом-юридическим лицом эту проблему можно решить путем перевода денег до заключения договора купли-продажи»,— рассказывает начальник управления сопровождения ипотечных сделок Русского ипотечного банка Павел Рыбаков. Для перевода денег покупателю нужно будет заполнить платежное поручение. Основные его параметры — это реквизиты счета продавца и основание для осуществления перевода — договор купли-продажи.

Для перевода денег покупателю нужно будет заполнить платежное поручение. Основные его параметры — это реквизиты счета продавца и основание для осуществления перевода — договор купли-продажи.

Если квартира покупается в кредит, то деньги предоставляются после государственной регистрации договора купли-продажи. Кредит выдается при условии предоставления документов, подтверждающих регистрацию прав на закладываемую недвижимость в пользу банка. «Безналичный перевод денег — более цивилизованный метод расчетов: нет необходимости арендовать ячейку, клиент экономит на обналичивании денег. А подтверждением взаиморасчетов между сторонами служит выписка по счету. Продавец потом может подтвердить источник происхождения денег (для налоговых органов). Недостаток — такой вид расчетов невозможен для альтернативных сделок, когда деньги получает продавец последней квартиры в цепочке»,— говорит вице-президент по развитию бизнеса банка «Дельтакредит» Динара Юнусова.

Безналичный перевод денег, как правило, осуществляется банком застройщику при покупке строящегося жилья. Некоторые банки готовы переводить деньги и физическим лицам при покупке готовой квартиры. Но есть и ограничения. Например, расплатиться за приобретаемое жилье безналичным расчетом в Русском ипотечном банке можно, только если продавец — юридическое лицо. Таким образом, если заемщик покупает квартиру у частного лица, ему остается только воспользоваться банковской ячейкой. В некоторых случаях банки не взимают комиссии при перечислении денег на счета своих партнеров. Так, например, если заемщик берет кредит в банке «КИТ Финанс», а у продавца квартиры счет в Банке Москвы, Райффайзенбанке, Альфа-банке и т. д., то заемщику не придется оплачивать комиссию за перевод денежных средств.

Некоторые банки готовы переводить деньги и физическим лицам при покупке готовой квартиры. Но есть и ограничения. Например, расплатиться за приобретаемое жилье безналичным расчетом в Русском ипотечном банке можно, только если продавец — юридическое лицо. Таким образом, если заемщик покупает квартиру у частного лица, ему остается только воспользоваться банковской ячейкой. В некоторых случаях банки не взимают комиссии при перечислении денег на счета своих партнеров. Так, например, если заемщик берет кредит в банке «КИТ Финанс», а у продавца квартиры счет в Банке Москвы, Райффайзенбанке, Альфа-банке и т. д., то заемщику не придется оплачивать комиссию за перевод денежных средств.

Недавно появился новый способ расчета — посредством аккредитива. Это аналог банковской ячейки, когда деньги зачисляются на специальный счет и банк обязуется перевести их продавцу после предъявления договора купли-продажи. «Покупатель открывает в банке аккредитивный счет на свое имя — это своего рода безналичная депозитарная ячейка,— кладет на этот счет сумму, которая равна стоимости квартиры, и дает поручение банку при предъявлении продавцом зарегистрированного договора купли-продажи перевести с расчетного счета покупателя на расчетный счет продавца (открытый в любом банке) эту денежную сумму»,— поясняет Павел Косов.

При использовании кредитных средств деньги зачисляются на текущий счет заемщика в день подписания кредитного договора. В этот же день сумма зачисляется на аккредитивный счет. «Аккредитив выгоден как продавцу, так и покупателю недвижимости. Продавец гарантированно получает оплату в указанный срок при выполнении всех условий аккредитива. Покупатель может быть уверен, что оплата будет произведена только после предоставления в банк документов, свидетельствующих об исполнении продавцом своих обязательств. После открытия аккредитива продавец имеет право осуществить перевод средств на собственный банковский счет, который может быть открыт в любом удобном для него банке»,— считает Надежда Свинцова.

Несмотря на надежность этого способа, он не получил широкого применения. Одна из причин — при переводе денег банк руководствуется договором купли-продажи. «Аккредитив пока не очень распространенная услуга. Это связано и с тем, что расчеты часто производятся в иностранной валюте, и с тем, что цена, указанная в договоре купли-продажи, не всегда совпадает с реальной стоимостью, а также с тем, что счета у продавца, как правило, нет (или он не хочет его открывать). Посредством же аккредитива на счет продавца будет переведена именно та сумма, которая указана в договоре купли-продажи, и обязательно в рублях»,— рассказывает Павел Рыбаков.

Посредством же аккредитива на счет продавца будет переведена именно та сумма, которая указана в договоре купли-продажи, и обязательно в рублях»,— рассказывает Павел Рыбаков.

Если приобретать квартиру на заемные средства, то сделка быстрее осуществится при покупке квартиры в строящемся доме. Такое различие во многом обусловлено приоритетными способами оплаты при покупке строящегося и готового жилья. Дело в том, что в первом случае продавцом выступает застройщик, во втором в большинстве случаев — частное лицо. Банк самостоятельно переводит деньги на счет застройщика, и присутствие клиента не требуется. А вот в случае с покупкой готовой квартиры присутствие владельца квартиры обязательно. «На осуществление сделки на первичном рынке всегда уходит меньше времени, чем на вторичном, поскольку расчеты с застройщиком производятся в безналичном порядке и не требуют присутствия на сделке представителя компании-застройщика»,— подтверждает старший вице-президент Московского банка реконструкции и развития (МБРР) Андрей Шелковый.

При оформлении кредита на квартиру в строящемся доме основная работа банка заключается в проверке компаний-застройщиков для минимизации рисков незавершенного строительства. «Покупка жилья на первичном рынке намного проще для банка — технически процесс заключения сделки сводится лишь к проверке документов, выдаче кредита и перечислению самого кредита на счет застройщика. На вторичном рынке процесс заключения сделки проходит несколько сложнее — необходимо учитывать интересы и желания продавцов, их представителей, контролировать расчеты между сторонами и регистрацию собственности и залога. Но при этом полностью отсутствует риск недостроя — в отличие от первичного рынка»,— рассказывает директор департамента ипотечного кредитования Бинбанка Дмитрий Галкин.

ЮЛИЯ ПОГОРЕЛОВА

Рассчитываемся аккредитивом: как учесть?. Налоги & бухучет, № 93, Ноябрь, 2017

Что такое аккредитив?

11161″>Прежде всего нужно осознать:

11161″>Прежде всего нужно осознать:аккредитив является одной из форм безналичных расчетов

Это установлено ч. 1 ст. 1088 ГКУ. Более детально правовая природа аккредитива прописана в статьях 1093 — 1098 ГКУ.

В случае расчетов по аккредитиву банк (банк-эмитент) по поручению клиента (плательщика) — заявителя аккредитива и в соответствии с его указаниями или от своего имени обязуется провести платеж на условиях, определенных аккредитивом, или поручает другому (исполняющему) банку осуществить этот платеж в пользу получателя денежных средств или определенного им лица — бенефициара (ч. 1 ст. 1093 ГКУ).

Таким образом, аккредитив внешне немного напоминает обычное платежное поручение, но отличается тем, что по аккредитиву банк не просто переводит средства, а выступает в качестве эмитента своеобразных обязательств для своего клиента (плательщика).

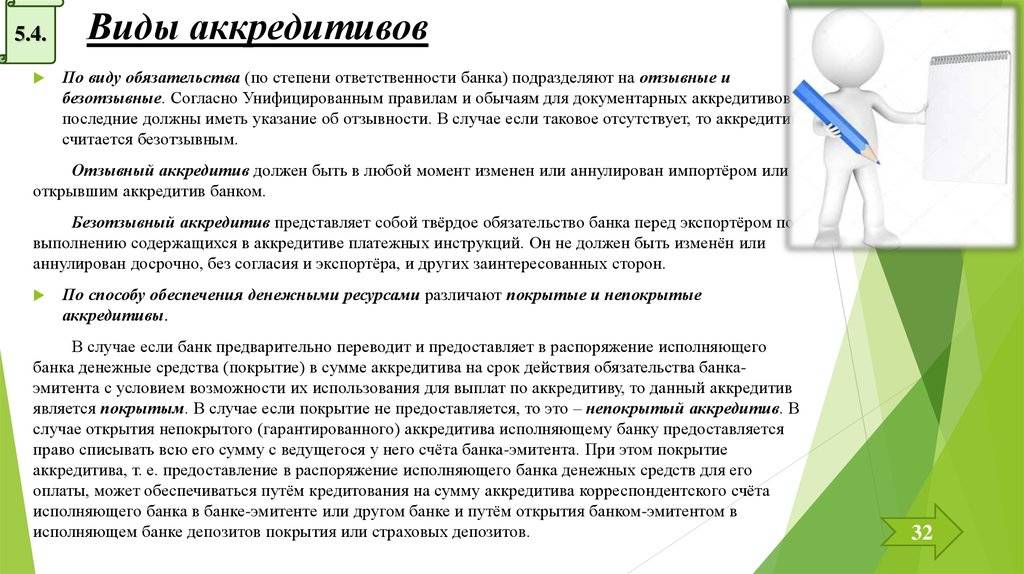

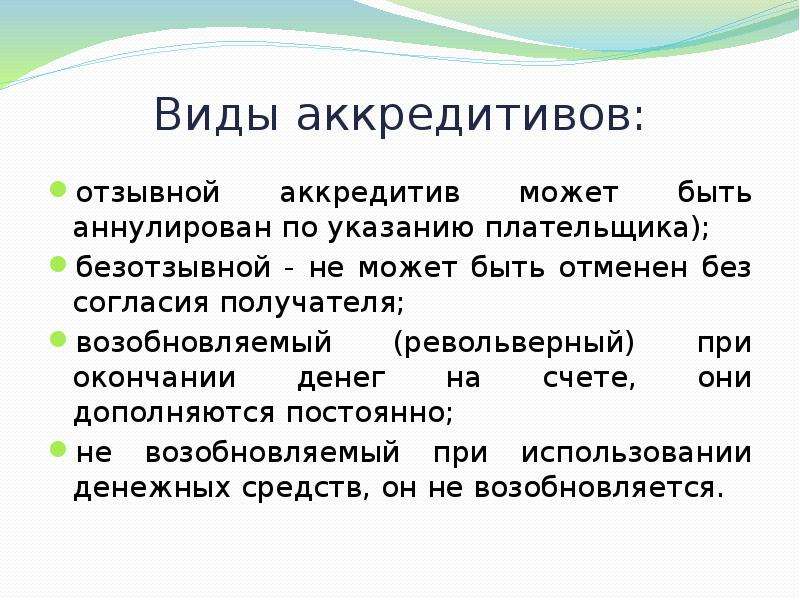

Безотзывный аккредитив может быть аннулирован или его условия могут быть изменены лишь с согласия на это получателя денежных средств. Кроме того, безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или аннулирован без согласия исполняющего банка (ст. 1095 ГКУ).

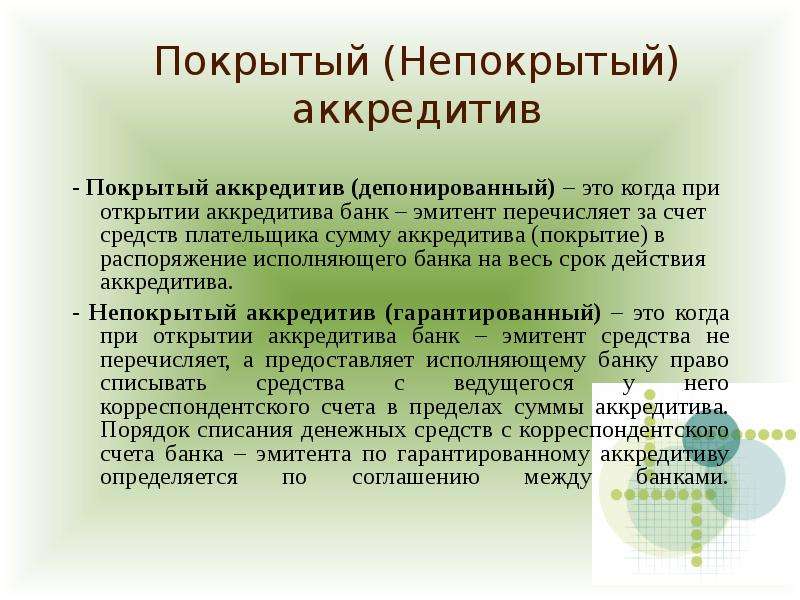

В случае открытия непокрытого аккредитива банк-эмитент гарантирует оплату по аккредитиву при временном отсутствии средств на счете плательщика за счет банковского кредита (ч. 2 ст. 1093 ГКУ). То есть фактически банк выдаст своему клиенту своеобразную ссуду, которая отразится также и на бухучете последнего.

Вписаться в 180 дней

Импортерам хорошо известно, что при осуществлении импортных операций следует учитывать нормы ст. 2 Закона Украины «О порядке осуществления расчетов в иностранной валюте» от 23. 09.94 г. № 185/94-ВР. Данной статьей установлено, что по импортным операциям, по которым поставка товара производится в срок свыше 180 дней с даты оплаты, необходимо заключение Минэкономразвития.

09.94 г. № 185/94-ВР. Данной статьей установлено, что по импортным операциям, по которым поставка товара производится в срок свыше 180 дней с даты оплаты, необходимо заключение Минэкономразвития.

Каким же образом считать 180-дневный срок в случае, когда расчеты осуществляются с использованием аккредитива?

Ответ на этот вопрос содержится прямо в тексте Закона: при применении расчетов по импортным операциям резидентов в форме документарного аккредитива 180-дневный срок действует с момента осуществления уполномоченным банком платежа в пользу нерезидента.

Бухгалтерский учет

В бухучете покупатель по факту оприходования импортного товара формирует его первоначальную стоимость на счете 28. При этом в первоначальную стоимость приобретенных товаров включаются все расходы, перечисленные в п. 9 П(С)БУ 9 «Запасы». Понятное дело, при наличии таких расходов при приобретении товара у нерезидента.

9 П(С)БУ 9 «Запасы». Понятное дело, при наличии таких расходов при приобретении товара у нерезидента.

Аккредитивная форма расчета на это фактически не влияет. Оплата за товары банком с открытого для этого аккредитива отражается с определением курсовых разниц согласно П(С)БУ 21 «Влияние изменений валютных курсов». То есть:

а) задолженность за товары отражается по курсу, установленному НБУ на дату фактического осуществления такой операции;

б) если задолженность является монетарной (первое событие — оприходование товара), задолженность пересчитывается по курсу, установленному НБУ на дату оплаты и на дату баланса.

Собственно оплата с использованием аккредитива ничем бы не отличалась от обычной оплаты по платежному поручению, если бы речь шла о покрытом аккредитиве. Тогда отражение в учете оплаты происходило бы с применением того же субсчета 312 «Текущие счета в иностранной валюте». Но поскольку имеем дело с непокрытым аккредитивом, перечисление оплаты отражается с использованием субсчета 602 «Краткосрочные кредиты банков в иностранной валюте».

Но поскольку имеем дело с непокрытым аккредитивом, перечисление оплаты отражается с использованием субсчета 602 «Краткосрочные кредиты банков в иностранной валюте».

Налог на прибыль

В налоговоприбыльном учете — все по бухучету. Никаких разниц при приобретении товаров у нерезидента с помощью аккредитива в общем случае нет.

Исключение составляют высокодоходники, которые приобретают товары у нерезидентов в случаях, предусмотренных п.п. 140.5.4 НКУ. В последнем случае разницу, конечно, придется определить.

НДС

В НДС-учете принцип отражения операции — общий. То есть налоговый кредит отражается на дату уплаты НДС по налоговым обязательствам, определенным согласно п. 187.8 НКУ. В общем случае такой датой является дата предоставления таможенной декларации для таможенного оформления.

Повлияет ли на НДС-учет аккредитивная форма расчета? В нашем случае нет. Аккредитивная форма имеет значение, если идет речь о приобретении у резидента на условиях предыдущей оплаты. Ведь банк-эмитент перечисляет средства продавцу только при получении от него документов, которые отвечают условиям аккредитива*.

Если же товары приобретаются у нерезидента, дата налогового кредита к дате оплаты банком товаров не привязана. Факт оплаты по таким операциям на НДС-учет импортера никак не влияет (п. 187.11 НКУ). Более того, сумма «ввозного» НДС не уплачивается продавцу в составе стоимости товара, а уплачивается отдельно на таможне. Поэтому

для НДС-учета аккредитивная форма расчетов в случае импорта значения не имеет

НДС будет начисляться по стандартному «импортному» принципу.

112852″>Проиллюстрируем учет приобретения у нерезидента с использованием аккредитива на примере.

112852″>Проиллюстрируем учет приобретения у нерезидента с использованием аккредитива на примере.Пример. Предприятие — резидент Украины приобрело у нерезидента товары на сумму 10000 евро. Курс НБУ на дату таможенной декларации и на дату оприходования товара — 30,45 грн./евро, на дату оплаты — 30,85 грн./евро. Для оплаты открыт непокрытый безотзывный аккредитив. Задолженность перед банком погашена по курсу 30,75 грн./евро. Стоимость услуг таможенного брокера — 600 грн. (без НДС, брокер — неплательщик НДС).

Отразим указанные операции в бухгалтерском учете.

Приобретаем товар у нерезидента с использованием аккредитива

№ п/п | Содержание хозяйственной операции |  113429″>Бухгалтерский учет 113429″>Бухгалтерский учет | Сумма, грн. | |

дебет | кредит | |||

1 | Уплачена ввозная пошлина (10 %) | 377 | 311 | 30450 |

2 | Уплачен «ввозной» НДС ((10000 х 30,45 + 30450) х 20 % : 100 %) |  114773″>377 114773″>377 | 311 | 66990 |

3 | Оплачены услуги таможенного брокера | 371 | 311 | 600 |

4 | Оприходованы товары (курс НБУ — 30,45 грн./€) | 281 | 632 | €10000 304500 |

5 |  116263″>Включены в первоначальную стоимость суммы ввозной пошлины и услуг таможенного брокера 116263″>Включены в первоначальную стоимость суммы ввозной пошлины и услуг таможенного брокера | 281 | 377 | 30450 |

685 | 600 | |||

6 | Отражен зачет задолженностей | 685 | 371 | 600 |

7 | Отнесена в налоговый кредит сумма «входного» НДС (на основании ТД) |  117683″>641 117683″>641 | 377 | 66990 |

8 | Уполномоченный банк перечисляет средства нерезиденту по открытому аккредитиву (курс НБУ — 30,85 грн./€) | 632 | 602 | €10000 308500 |

9 | Отражена курсовая разница (10000 х (30,45 — 30,85)) | 945 | 602 |  119152″>4000 119152″>4000 |

10 | Погашена задолженность перед банком по непокрытому аккредитиву (курс НБУ — 30,75 грн./€) | 602 | 312 | €10000 307500 |

11 | Отражена курсовая разница (10000 х (30,85 — 30,75) | 602 | 714 | 1000 |

1110539″>Что ж, как видите, почти никаких отличий в учете от обычной оплаты аккредитивная форма расчетов не вызывает.

1110539″>Что ж, как видите, почти никаких отличий в учете от обычной оплаты аккредитивная форма расчетов не вызывает.Максимум, на что она может повлиять, — это на дату возникновения налоговых обязательств и налогового кредита. И то в случае, если идет речь о расчетах между резидентами и на условиях предварительной оплаты.

выводы

- Аккредитив — это форма безналичного расчета, при которой банк-эмитент перечисляет средства на счет продавца.

- На бухгалтерском и налоговом учете аккредитивная форма расчетов почти не отражается.

- При расчете 180-дневного срока импортеры, которые приобретают товары с открытием аккредитива, начинают отсчет 180-дневного срока с момента осуществления уполномоченным банком платежа в пользу нерезидента.

R-Style Softlab | Финансирование торговых сделок без проблем

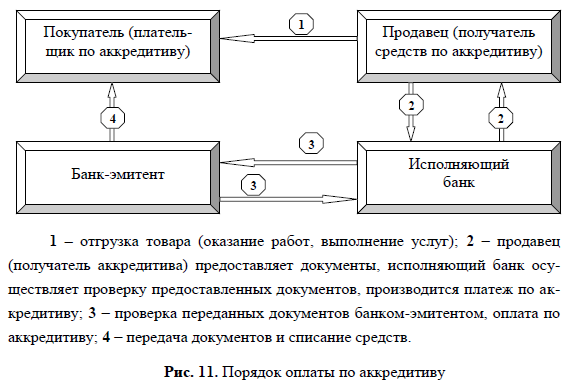

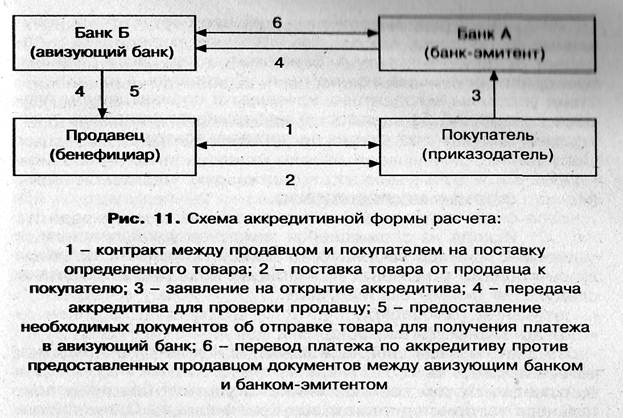

Часто покупатели и поставщики не имеют основания доверять друг другу, они заключают договор в первый раз и не знают, чего ожидать от контрагента. В этом случае аккредитив — это способ подстраховаться от неприятностей. Покупатель (приказодатель) не перечисляет предоплату в адрес поставщика до отгрузки товара. Он просит банк гарантировать оплату и за это готов платить дополнительно, ведь альтернатива — потерять всю сумму. Также спокоен бенефициар — у него есть гарантии банка и можно работать без 100% предоплаты.

В этом случае аккредитив — это способ подстраховаться от неприятностей. Покупатель (приказодатель) не перечисляет предоплату в адрес поставщика до отгрузки товара. Он просит банк гарантировать оплату и за это готов платить дополнительно, ведь альтернатива — потерять всю сумму. Также спокоен бенефициар — у него есть гарантии банка и можно работать без 100% предоплаты.

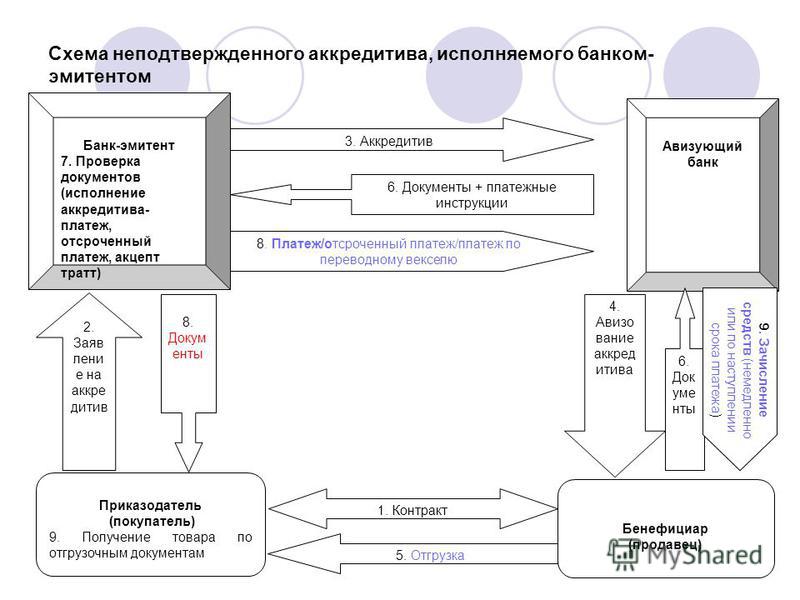

Как правило, банк выпустивший аккредитив (банк-эмитент), банк, производящий по нему выплату бенефициару (исполняющий банк), и банк, который доводит условия выпущенного аккредитива до бенефициара (авизующий банк), — это совершенно разные банки. Зачастую они даже находятся в разных странах. Но у них есть средства телекоммуникации, например, транспортная система SWIFT, в которой предусмотрена идентификация участников, поэтому они могут гарантировать, что их контрагент по операции — именно тот, за кого себя выдает. Участие в операции банков существенно снижает возможность мошенничества, соответственно, бенефициар может отгружать товар, будучи уверенным, что получит оплату в полном объеме.

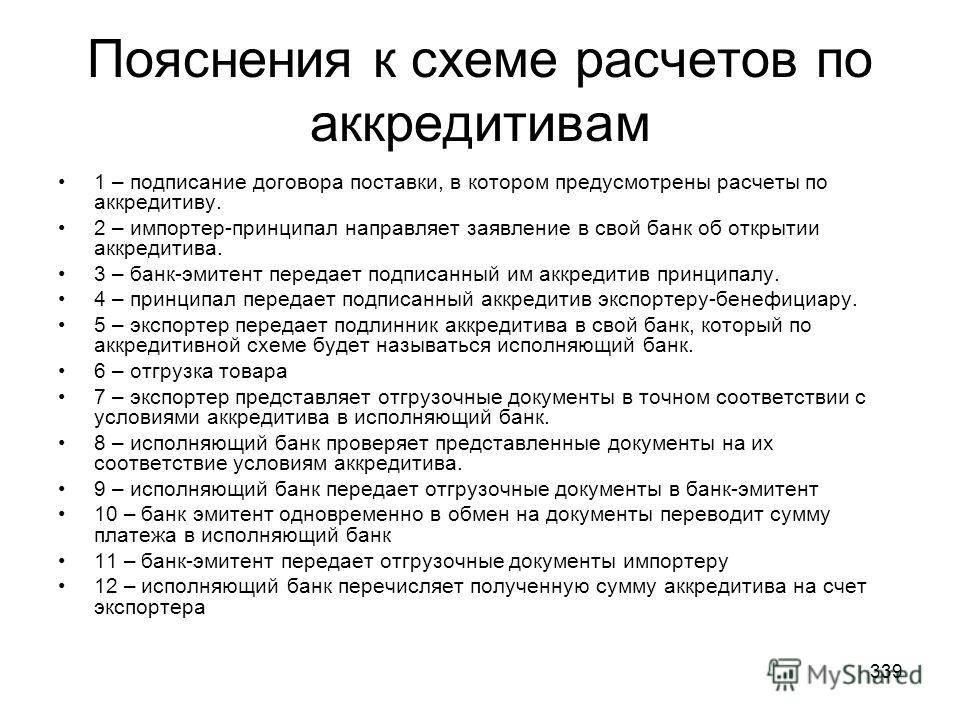

Как же банк решает для себя, что в данном конкретном случае платить можно? В аккредитиве очень подробно описываются документы, которые должен предоставить бенефициар и которые, согласно условиям аккредитива, должны подтвердить, что товар отгружен или заказанные услуги предоставлены. Это торговые накладные, счета-фактуры, сертификаты качества, морской коносамент и т.п. Получив документы, банк сверяет их с аккредитивом и принимает решение о выполнении его условий и, соответственно, об оплате.

Документооборот с участниками операции

Как следует из сказанного выше, аккредитив — это, в первую очередь, работа с документами. Недаром сама операция называется «документарной». Предоставление этого вида услуг требует от банка поддерживать обширный документооборот с различными участниками операции. В их числе:

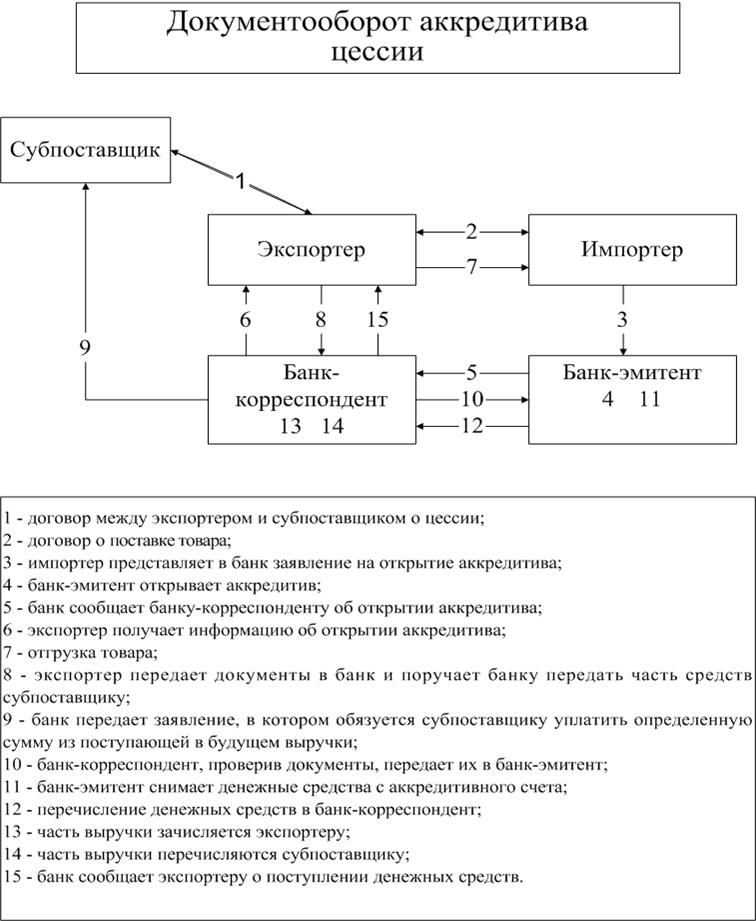

- Приказодатель, по заявлению которого открывается аккредитив. Именно с этим участником операции согласовываются условия аккредитива, которые должны быть тщательно зафиксированы и переданы другим участникам. По требованию приказодателя вносятся изменения в уже выпущенный аккредитив. С ним согласовываются возможные расхождения в документах, представленных к оплате бенефициаром.

- Банк, который представляет аккредитив бенефициару, – авизующий банк. Ему направляется аккредитивный договор с условиями, предложенными приказодателем. От него же ожидается подтверждение аккредитива или предложения по изменению условий от бенефициара. Через него направляются все изменения, согласованные с приказодателем.

- Банк, который производит выплаты по аккредитиву в адрес получателя. Этот участник передает в банк, выпустивший аккредитив, представленные бенефициаром документы. Он же сообщает о расхождениях (если они выявлены) между полученными документами и условиями, зафиксированными в договоре аккредитива. В адрес этого банка направляется информация – принимать ли документы, не полностью соответствующие оговоренным ранее условиям, или отказать в выплате бенефициару.

- Банк, к которому обращаются за подтверждением аккредитива, то есть с просьбой гарантировать его оплату, если этого не сделает банк, выпустивший аккредитив. К нему направляется просьба о подтверждении и информация о необходимой сумме выплаты. В ответ он сообщает о своем согласии в подтверждении аккредитива или о его оплате, либо о причинах отказа.

По требованию приказодателя вносятся изменения в уже выпущенный аккредитив. С ним согласовываются возможные расхождения в документах, представленных к оплате бенефициаром.

По требованию приказодателя вносятся изменения в уже выпущенный аккредитив. С ним согласовываются возможные расхождения в документах, представленных к оплате бенефициаром.

Помимо обмена информацией об условиях аккредитива или их изменении, а также документах, предоставленных бенефициаром, банки также направляют друг другу требования о возмещении понесенных расходов.

Итак, обмен документами завершен, все подтверждения получены — пришло время платить. Тут возникает необходимость формировать платежные документы, на основании которых будут:

- списываться средства со счета приказодателя для резервирования их под будущие выплаты;

- производиться выплаты бенефициару против переданных им документов. Причем сумма может быть выплачена вся сразу или отдельными траншами — по мере отгрузки товара, или предоставления услуг;

- взиматься комиссии за действия по обслуживанию аккредитива — как с приказодателя, так и с бенефициара;

- перечисляться средства между банками. Это основная сумма аккредитива, то есть средства, предназначенные к выплате бенефициару. А также это возмещение расходов, понесенных банками – участниками операции.

Причем сумма может быть выплачена вся сразу или отдельными траншами — по мере отгрузки товара, или предоставления услуг;

Причем сумма может быть выплачена вся сразу или отдельными траншами — по мере отгрузки товара, или предоставления услуг;И это еще не все необходимые документы, которые формируются по аккредитивной операции. Есть еще внебалансовый учет, на счетах которого отражается сумма аккредитива, а также все корректировки по ней – как результат изменения (уменьшения или увеличения) первоначально согласованной суммы, так и постепенное уменьшение по мере выплаты бенефициару. Также на внебалансе отражаются выданные и полученные банком гарантии по аккредитивной операции.

Нередки ситуации, когда у приказодателя недостаточно средств для оплаты по заключенному с бенефициаром договору. Здесь на помощь опять приходит банк – аккредитив финансируется за счет кредита, соответственно, к операции присоединяется кредитный договор. Открытый под аккредитив кредитный договор дополнительно увеличивает объем документооборота и трудоёмкость операции в целом.

Здесь на помощь опять приходит банк – аккредитив финансируется за счет кредита, соответственно, к операции присоединяется кредитный договор. Открытый под аккредитив кредитный договор дополнительно увеличивает объем документооборота и трудоёмкость операции в целом.

В итоге любая аккредитивная операция сопровождается большим количеством документов как в электронном виде (сообщения SWIFT, платежи), так и в бумажном (заявление на аккредитив от приказодателя, документы от бенефициара). И ни один этих документов нельзя потерять или исказить.

«Торговое финансирование» вам в помощь

Если несколько аккредитивов в год еще можно вести вручную, то большие объемы требуют автоматизации документооборота. И здесь на помощь приходит новый модуль RS-Bank V.6 – «Торговое финансирование» (рис. 1).

Вот что новый функциональный модуль может предложить банкам, которые хотят умножить количество обслуживаемых аккредитивов и при этом существенно не увеличить трудозатраты на их обслуживание:

- Возможность вести аккредитив, находясь в любой из ролей участника аккредитивной операции: банка-эмитента (импортные аккредитивы), авизующего банка, исполняющего банка, подтверждающего банка (экспортные аккредитивы).

- Интерфейс для фиксирования всех условий аккредитива. Сведения, необходимые для заполнения аккредитива, в электронной форме (сообщение SWIFT MT700) вводятся в систему и с момента выпуска аккредитива защищаются от несанкционированного изменения.

- Автоматическое формирование сообщения MT700 при выпуске аккредитива. В случае необходимости (при превышении MT700 максимально допустимого размера, ведь в аккредитиве может быть очень много условий) создание дополнительных сообщений MT701. Прием сообщений MT700/MT701 и преобразование их в договор аккредитива, представленный в интерфейсе в удобной для пользователя форме.

- Автоматизацию бухгалтерского учета с возможностью гибкой настройки необходимых проводок на шагах операции. Формирование банковских или мемориальных ордеров, а также платежных поручений для отражения операции в учете.

- Открытие по мере необходимости счетов (балансовых и внебалансовых) под каждый аккредитив с использованием механизма категорий учета.

- Интерфейс для внесения в аккредитив изменений с формированием сообщений MT707/MT708 для отправки их бенефициару. Прием аналогичных сообщений со стороны бенефициара, загрузка их в систему и перевод в интерфейс, удобный для пользователя.

- Применение акцептованных всеми сторонами изменений с автоматическим уточнением первоначальных условий аккредитива. Если же изменилась сумма аккредитива, то автоматическое отражение этого изменения в бухгалтерском учете.

- Интерфейс для работы с сообщениями о расхождении в документах, предъявленных бенефициаром к оплате, с условиями, обозначенными в аккредитиве. Формирование сообщений для их отправки в банк-эмитент. Прием сообщений от исполняющего банка и формирование ответа.

- Возможность связать с аккредитивом кредитный договор или кредитную линию, открытую под него. Инициирование на шагах операции обработки аккредитива выдачи кредита в сумме, необходимой для перечисления покрытия на счета банка, выплат бенефициару или возмещения расходов банков-участников операции.

- Автоматическое прикрепление к аккредитиву всех исходящих сообщений SWIFT, сформированных на шагах операции и предназначенных для отправки контрагентам по операции. Также к аккредитиву «привязываются» входящие сообщения, в которых в ссылочном референсе (Related Reference) указан его номер, присвоенный банком-эмитентом.

- Возможность связать с аккредитивом вручную следующие сообщения: сформированные не из операции по аккредитиву, а введенные вручную в модуле «Межбанковские расчеты»; загруженные в систему и не связанные с аккредитивом автоматически, например, из-за ошибки в ссылочном референсе или при его отсутствии.

- Аналогично сообщениям все платежи, сформированные из операции обработки аккредитива, уже к нему привязаны. Поступившие от контрагентов распоряжения или введенные вручную в модуле «Бухгалтерия банка» или «РКО юридических лиц» можно добавить в общий список платежей по аккредитиву – для полноты картины и отслеживания своевременности отправки/поступления средств.

- Механизм прикрепленных объектов, позволяющий связать с аккредитивом (в электронном виде) копии всех документов, поступивших в банк на бумаге. Это может быть отсканированное заявление приказодателя на открытие аккредитива; все документы, подтверждающие отгрузку товара бенефициаром; почтовые квитанции, полученные по факту отправки документов на бумаге по почте и т.п.

Рис. 1. Предоставление аккредитива в модуле «Торговое финансирование»

Таким образом, пользователи модуля «Торговое финансирование» получают возможность вести документооборот по аккредитивам в одном месте. При этом все сопутствующие операции максимально автоматизированы, а бухгалтерский учет аккредитивов организован согласно учетной политике банка. Уверены, это поможет им привлекать новых клиентов и более эффективно обслуживать аккредитивные договоры, несмотря на возрастающие объемы работы.

Сравните текущие счета | Уэллс Фарго

Если вы переходите со счета Wells Fargo с возможностью выписывания чеков на счет Clear Access Banking, любые непогашенные чеки, предъявленные к новому счету Clear Access Banking на дату преобразования или после нее, будут возвращены неоплаченными. Получатель платежа может взимать дополнительные сборы при возврате чека. Убедитесь, что все непогашенные чеки были оплачены и/или вы договорились с получателем(ями) о выписанных вами чеках, прежде чем переходить на счет Clear Access Banking.

Получатель платежа может взимать дополнительные сборы при возврате чека. Убедитесь, что все непогашенные чеки были оплачены и/или вы договорились с получателем(ями) о выписанных вами чеках, прежде чем переходить на счет Clear Access Banking.

При условии соблюдения применимых комиссий за перевод и/или авансовых платежей по защите от овердрафта, а также требований к учетной записи.

Когда владелец основной учетной записи достигает возраста 25 лет, возраст больше не может использоваться для уклонения от уплаты ежемесячной платы за обслуживание.

Квалифицируемый прямой депозит — это автоматический электронный депозит вашей зарплаты, пенсии, социального обеспечения или другого регулярного дохода через ACH (Automated Clearing House) на ваш банковский счет. Подтвердите у своего работодателя, агентства или компании, осуществляющей эти платежи, что они используют сеть ACH.Переводы с одного счета на другой, мобильные депозиты или депозиты, сделанные в отделении банка или банкомате, не квалифицируются как прямой депозит.

Преимущества распространяются только на основной расчетный счет в рамках программы Portfolio by Wells Fargo.

Могут применяться дополнительные сборы, взимаемые владельцами или операторами банкоматов, не принадлежащих Wells Fargo.

Могут применяться дополнительные сборы, взимаемые владельцами или операторами банкоматов, не принадлежащих Wells Fargo. В рамках программы Portfolio by Wells Fargo компания Wells Fargo откажется от платы за доступ к собственным банкоматам (U.S. и международные) при снятии наличных в банкомате, отличном от Wells Fargo, со своего основного расчетного счета в рамках программы Portfolio by Wells Fargo. Кроме того, вам будет возмещена одна доплата, понесенная при использовании банкомата, не принадлежащего Wells Fargo, расположенного в США, и одна дополнительная комиссия, понесенная при использовании банкомата, не принадлежащего Wells Fargo, расположенного за пределами США, за период оплаты. Если квалификационный баланс Portfolio by Wells Fargo составляет 250 000 долларов США или более, вам будут возмещены все дополнительные сборы.

Квалификационные остатки на сумму менее 250 000 долларов США на конец отчетного периода называются портфелем уровня Wells Fargo Select SM .

Квалификационные балансы в размере 250 000 долларов США или более, заканчивающиеся выпиской, называются портфелем на уровне Wells Fargo Signature SM .

Portfolio by Wells Fargo Signature льготы доступны только после первого месяца с квалификационным балансом на конец выписки в размере 250 000 долларов США или более.

Wells Fargo зарабатывает деньги, конвертируя доллары США в иностранную валюту.

Комиссии могут взиматься третьими сторонами или другими банками в дополнение к тем, которые описаны выше.Обратите внимание, что сборы в отношении статей, выраженных в иностранной валюте, являются отдельными и дополнительными к применимому обменному курсу, применяемому к конвертации иностранной валюты.

За каждую покупку по дебетовой карте в иностранной валюте, конвертированную сетью в доллары США.

Депозитные продукты, предлагаемые Wells Fargo Bank, членом FDIC в Северной Америке.

Брокерские продукты и услуги предлагаются через Wells Fargo Advisors. Wells Fargo Advisors — торговая марка, используемая Wells Fargo Clearing Services, LLC (WFCS) и Wells Fargo Advisors Financial Network, LLC, членами SIPC, отдельными зарегистрированными брокерами-дилерами и небанковскими филиалами Wells Fargo & Company.

Wells Fargo Home Mortgage является подразделением Wells Fargo Bank, N.A.

Ежедневный текущий счет | Уэллс Фарго

Требуется регистрация. Доступность может зависеть от зоны покрытия вашего мобильного оператора. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.

При условии соблюдения применимых комиссий за перевод и/или авансовых платежей по защите от овердрафта, а также требований к учетной записи.

Квалифицируемый прямой депозит — это автоматический электронный депозит вашей зарплаты, пенсии, социального обеспечения или другого регулярного дохода через ACH (Automated Clearing House) на ваш банковский счет. Подтвердите у своего работодателя, агентства или компании, осуществляющей эти платежи, что они используют сеть ACH. Переводы с одного счета на другой, мобильные депозиты или депозиты, сделанные в отделении банка или банкомате, не квалифицируются как прямой депозит.

Подтвердите у своего работодателя, агентства или компании, осуществляющей эти платежи, что они используют сеть ACH. Переводы с одного счета на другой, мобильные депозиты или депозиты, сделанные в отделении банка или банкомате, не квалифицируются как прямой депозит.

Wells Fargo Campus ATM и дебетовые карты Campus.

Когда владелец основной учетной записи достигает возраста 25 лет, возраст больше не может использоваться для уклонения от уплаты ежемесячной платы за обслуживание.

Мобильный депозит доступен только через приложение Wells Fargo Mobile ® . Применяются лимиты депозитов и другие ограничения. Некоторые учетные записи не подходят для мобильного депозита. Доступность может зависеть от зоны покрытия вашего мобильного оператора. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи. Прочие положения, условия и ограничения см. в Соглашении о доступе в Интернете Wells Fargo.

Прочие положения, условия и ограничения см. в Соглашении о доступе в Интернете Wells Fargo.

Требуется регистрация в Zelle ® через Wells Fargo Online ® или Wells Fargo Business Online ® .Принять условия. Для использования Zelle ® требуется текущий или сберегательный счет в США. Транзакции между зарегистрированными пользователями обычно происходят в течение нескольких минут. В целях вашей безопасности Zelle ® следует использовать только для отправки денег друзьям, родственникам или другим лицам, которым вы доверяете. Ни Wells Fargo, ни Zelle ® не предлагают программы защиты авторизованных платежей, совершенных с помощью Zelle ®. Функция запроса в Zelle ® доступна только через Wells Fargo с использованием смартфона.Чтобы отправлять платежные запросы на номер мобильного телефона в США, номер мобильного телефона должен быть уже зарегистрирован в Zelle ® . Чтобы отправлять или получать деньги с помощью малого бизнеса, обе стороны должны быть зарегистрированы в Zelle ® непосредственно через онлайн-банк или мобильный банк своего финансового учреждения. Для получения дополнительной информации см. приложение Zelle ® к соглашению об онлайн-доступе к Wells Fargo. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.

Для получения дополнительной информации см. приложение Zelle ® к соглашению об онлайн-доступе к Wells Fargo. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.

Не все смартфоны поддерживают цифровой кошелек.Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.

Доступ к цифровому кошельку доступен в банкоматах Wells Fargo для дебетовых карт Wells Fargo и карт Wells Fargo EasyPay ® в цифровых кошельках, поддерживаемых Wells Fargo. Доступность может зависеть от зоны покрытия вашего мобильного оператора. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи. Для входа в некоторые банкоматы в безопасных местах может потребоваться физическая карта.

Может потребоваться регистрация. Доступность может зависеть от зоны покрытия вашего мобильного оператора.Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.

Zelle и связанные с Zelle товарные знаки полностью принадлежат компании Early Warning Services, LLC и используются здесь по лицензии.

Wells Fargo Bank, член FDIC в Северной Америке.

Открыть банковский счет Clear Access

Если вы переходите со счета Wells Fargo с возможностью выписывания чеков на счет Clear Access Banking, любые непогашенные чеки, предъявленные к новому счету Clear Access Banking на дату преобразования или после нее, будут возвращены неоплаченными.Получатель платежа может взимать дополнительные сборы при возврате чека. Убедитесь, что все непогашенные чеки были оплачены и/или вы договорились с получателем(ями) о выписанных вами чеках, прежде чем переходить на счет Clear Access Banking.

Когда владельцу основной учетной записи исполняется 25 лет, на учетную запись автоматически будет взиматься действующая на тот момент ежемесячная плата за обслуживание.

Мобильный депозит доступен только через приложение Wells Fargo Mobile ® . Применяются лимиты депозитов и другие ограничения. Некоторые учетные записи не подходят для мобильного депозита. Доступность может зависеть от зоны покрытия вашего мобильного оператора. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи. Прочие положения, условия и ограничения см. в Соглашении о доступе в Интернете Wells Fargo.

Применяются лимиты депозитов и другие ограничения. Некоторые учетные записи не подходят для мобильного депозита. Доступность может зависеть от зоны покрытия вашего мобильного оператора. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи. Прочие положения, условия и ограничения см. в Соглашении о доступе в Интернете Wells Fargo.

Требуется регистрация в Zelle ® через Wells Fargo Online ® или Wells Fargo Business Online ® . Принять условия. Для использования Zelle ® требуется текущий или сберегательный счет в США.Транзакции между зарегистрированными пользователями обычно происходят в течение нескольких минут. В целях вашей безопасности Zelle ® следует использовать только для отправки денег друзьям, родственникам или другим лицам, которым вы доверяете. Ни Wells Fargo, ни Zelle ® не предлагают программы защиты авторизованных платежей, совершенных с помощью Zelle ®. Функция запроса в Zelle ® доступна только через Wells Fargo с использованием смартфона. Чтобы отправлять платежные запросы на номер мобильного телефона в США, номер мобильного телефона должен быть уже зарегистрирован в Zelle ® .Чтобы отправлять или получать деньги с помощью малого бизнеса, обе стороны должны быть зарегистрированы в Zelle ® непосредственно через онлайн-банк или мобильный банк своего финансового учреждения. Для получения дополнительной информации см. приложение Zelle ® к соглашению об онлайн-доступе к Wells Fargo. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.

Функция запроса в Zelle ® доступна только через Wells Fargo с использованием смартфона. Чтобы отправлять платежные запросы на номер мобильного телефона в США, номер мобильного телефона должен быть уже зарегистрирован в Zelle ® .Чтобы отправлять или получать деньги с помощью малого бизнеса, обе стороны должны быть зарегистрированы в Zelle ® непосредственно через онлайн-банк или мобильный банк своего финансового учреждения. Для получения дополнительной информации см. приложение Zelle ® к соглашению об онлайн-доступе к Wells Fargo. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.

Требуется регистрация. Доступность может зависеть от зоны покрытия вашего мобильного оператора. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.

Не все смартфоны поддерживают цифровой кошелек. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.

Доступ к цифровому кошельку доступен в банкоматах Wells Fargo для дебетовых карт Wells Fargo и карт Wells Fargo EasyPay ® в цифровых кошельках, поддерживаемых Wells Fargo. Доступность может зависеть от зоны покрытия вашего мобильного оператора. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи. Для входа в некоторые банкоматы в безопасных местах может потребоваться физическая карта.

Для клиентов, которые не могут открыть стандартную учетную запись из-за прошлой кредитной или банковской истории в течение первых 365 дней с даты открытия новой учетной записи Clear Access Banking, вы не сможете преобразовать ее в какую-либо другую учетную запись Wells Fargo. По прошествии 365 дней вы можете перейти на любой расчетный счет Wells Fargo, предлагаемый на тот момент.

Может потребоваться регистрация. Доступность может зависеть от зоны покрытия вашего мобильного оператора. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.

Zelle и связанные с Zelle товарные знаки полностью принадлежат компании Early Warning Services, LLC и используются здесь по лицензии.

Wells Fargo Bank, член FDIC в Северной Америке.

Банковский счет основателя Uniswap закрыт JP Morgan Chase, всплывают обвинения в теневой дебанковской деятельности были закрыты без объяснения причин. Кроме того, Адамс заявил, что инцидент носил личный характер, поскольку он знал «многих людей и компании, которые подверглись аналогичным преследованиям просто за работу в криптоиндустрии.»

На этой неделе @jpmorgan @Chase закрыл мои банковские счета без уведомления или объяснения причин

Я знаю много людей и компаний, которые подверглись аналогичным преследованиям просто за работу в криптоиндустрии

Спасибо, что сделали это личным

— hayden.eth (@haydenzadams) 23 января 2022 г.

Бывший комиссар по торговле товарными фьючерсами Брайан Квинтенз ответил комментарием, в котором предположил, что этот шаг, вероятно, был примером «теневого дебанкинга криптовалюты со стороны Федеральной резервной системы и Управления контролера валютных банков».

Quintenz объяснил, что по контракту банкам запрещено сообщать клиентам причину прекращения деловых отношений, если они считают их слишком рискованными. Хотя большинство пользователей выражали сочувствие Адамсу по поводу предполагаемого дебанкинга, другие утверждали, что универсального права на банковский счет не и, следовательно, банки имеют право действовать по своему усмотрению

Вероятнее всего, это теневой дебанкинг криптовалют со стороны банковских инспекторов @federalreserve или @USOCC по указанию сверху.Если инспектор сказал банку, что определенный клиент слишком рискован, и банк разорвал эти отношения, по договору банк не может сообщить этому клиенту, почему

— Брайан Квинтенз (@BrianQuintenz) 23 января 2022 г.

Квинтенз не предоставил никакой дополнительной информации в поддержку своего утверждения, но предоставил ссылку на мнение сенатора от Вайоминга Синтии Луммис, опубликованное в Wall Street Journal в ноябре. В статье Луммис критикует ФРС за то, что она не смогла зарегистрировать в качестве банков несколько базирующихся в Вайоминге депозитарных учреждений специального назначения (SPDI), связанных с криптовалютой, что не позволило им получить доступ к федеральной платежной системе.

В статье Луммис критикует ФРС за то, что она не смогла зарегистрировать в качестве банков несколько базирующихся в Вайоминге депозитарных учреждений специального назначения (SPDI), связанных с криптовалютой, что не позволило им получить доступ к федеральной платежной системе.

В другом ответе на сообщение Адамса генеральный директор Kraken Джесси Пауэлл процитировал свой собственный твит от 2018 года, в котором он описал, как JP Morgan Chase закрыл счет заработной платы криптовалютной биржи в пятидневном уведомлении, отправленном по почте.

Уровни риска клиентов для банка обычно оцениваются на основе соблюдения нормативных требований. Хотя мотивы дебанкинга неясны, в сентябре прошлого года Комиссия по ценным бумагам и биржам инициировала расследование в отношении разработчиков DEX в отношении маркетинговых и инвестиционных услуг, которые они предоставляют.

Согласно финансовому законодательству США, брокеры-дилеры должны зарегистрироваться в Управлении по регулированию финансовой индустрии (FINRA), прежде чем они смогут проводить сделки клиентов. Однако, поскольку средства хранятся в кошельках потребителей, а не в Uniswap DEX, а криптовалюты не классифицируются как ценные бумаги, Uniswap, как и другие DEX и протоколы децентрализованного финансирования, не нужно регистрироваться в соответствующих регулирующих органах. По данным CoinGecko, Uniswap в настоящее время является крупнейшей DEX в мире с 24-часовым объемом торгов в 2 доллара.74 миллиарда.

Однако, поскольку средства хранятся в кошельках потребителей, а не в Uniswap DEX, а криптовалюты не классифицируются как ценные бумаги, Uniswap, как и другие DEX и протоколы децентрализованного финансирования, не нужно регистрироваться в соответствующих регулирующих органах. По данным CoinGecko, Uniswap в настоящее время является крупнейшей DEX в мире с 24-часовым объемом торгов в 2 доллара.74 миллиарда.

‘На нашем банковском счете ничего не было. У меня не было запасного плана». Вырезанный из своей команды футболист осваивает новое поле

В свои 20 лет Тайлер Хорн был мучительно близок к тому, чтобы играть в НФЛ. В течение трех лет он играл в предсезонной и тренировочной командах трех команд, но так и не попал в футбольный матч регулярного сезона.

«Было желание попасть в лигу, — вспоминает Хорн. «Это было огорчением и разочарованием.

Но Хорн отказался вариться в жалости к себе. Вместо этого он разработал план возобновления своей карьеры в качестве специалиста по финансовому планированию. Летом 2014 года Хорн участвовал в тренировочном лагере Tennessee Titans. После увольнения из двух предыдущих команд самопровозглашенный «нападающий-подмастерье» знал правила: команды начинают с 90 игроков и должны сократить состав до 53 к дню открытия.

Летом 2014 года Хорн участвовал в тренировочном лагере Tennessee Titans. После увольнения из двух предыдущих команд самопровозглашенный «нападающий-подмастерье» знал правила: команды начинают с 90 игроков и должны сократить состав до 53 к дню открытия.

«Это недельный контракт, когда ты в тренировочном отряде», — сказал Хорн. «Каждый вторник в 16:01.м., я знал, что получу зарплату на этой неделе, если к тому времени мне не позвонят [для увольнения]. Бум, я бы пошел в Outback Steakhouse и вкусно поел».

Но в августе 2014 года ему позвонили. «Генеральный менеджер хочет вас видеть», — сказали ему. «Принеси свою тетрадь».

Хорн был безработным, как уволенный рабочий, которого попросили сдать его удостоверение личности. Ему было 25 лет. «У меня были слезы на глазах, — вспоминал он. «На нашем банковском счете ничего не было. У меня не было запасного плана. Я ехал домой — шесть часов из Теннесси в Эйвон, штат Индиана — и думал: «Что мне делать?» жену с дороги и заверил ее, что придумает, что делать дальше. И он сделал. «Примерно через два часа, когда я ехал на север по I-65 в Кентукки, я составил план», — сказал он. «Я подумал: «Мне нужно зарабатывать такой уровень дохода. Я займусь замещающим преподаванием. Я буду косить траву. Что бы я ни делал. Если к Дню Благодарения никто не позвонит, я пойду дальше».

И он сделал. «Примерно через два часа, когда я ехал на север по I-65 в Кентукки, я составил план», — сказал он. «Я подумал: «Мне нужно зарабатывать такой уровень дохода. Я займусь замещающим преподаванием. Я буду косить траву. Что бы я ни делал. Если к Дню Благодарения никто не позвонит, я пойду дальше».

Команда не вызвана.

Старый друг предложил Хорну присоединиться к нему в качестве начинающего специалиста по финансовому планированию в Merrill Lynch. Поэтому в начале 2015 года Хорн записался в программу обучения компании и в итоге потратил более четырех лет на изучение основ и получение сертификата сертифицированного специалиста по финансовому планированию.

Сегодня 32-летний Хорн является старшим директором по финансовому планированию в компании Facet Wealth, предоставляющей финансовые услуги в Балтиморе. Помимо консультирования около 30 клиентов, он выступает в качестве внутреннего тренера для других специалистов по планированию.

Когда клиенты сталкиваются с трудностями — от краха карьеры до потери мечты и неудачного личного выбора — Хорн делится своим опытом борьбы с разочарованием. Он знает, что такое безрезультатно преследовать заветную цель.

Он знает, что такое безрезультатно преследовать заветную цель.

«Мы просим клиентов быть уязвимыми, чтобы я мог понять, чего они хотят добиться», — сказал он.«Единственный способ сделать это для меня — предложить такой уровень уязвимости. Это вызывает доверие».

Чтобы помочь клиентам выстоять в условиях неудач, Хорн подчеркивает необходимость разработать план. Немедленное начало действия, даже если это всего лишь один шаг к решению, само по себе может создать импульс.

Например, он цитирует клиента, который был взволнован покупкой первого дома. Но во время условного депонирования кредитор обнаружил, что клиент пропустил арендный платеж шесть лет назад.

«Клиент беспокоился, что не сможет получить ипотеку, — вспоминает Хорн.«Поэтому я попросил их прислать письмо с объяснением того, что произошло, что это был разовый несчастный случай. Таким образом страховщик мог положить письмо в папку и прикрыть свою задницу». Кредит был одобрен.

См. также: «Ребята, вы увлекаетесь криптографией?» — Флойд Мейвезер-младший подал в суд по обвинению в мошенничестве с криптовалютой

Его футбольные тренировки также помогли ему лучше понять ценность планирования — не только в финансовом, но и в других отношениях.

«Мне посчастливилось получить жизненный опыт за три года», — сказал он.«Радости получения звонка — «Ты в команде» — с увольнением из команды. Так что я могу сопереживать взлетам и падениям клиентов».

Его главный вывод: когда вы погрязли в разочаровании, переключитесь на решение проблем. Примите стратегическое мышление и спросите себя: хорошо, что мне теперь делать? «Вы должны приступить к работе над планом», — сказал он. «Оттуда вы можете начать добиваться реального прогресса».

Читайте также: «Я пообещал себе, что никогда больше не разорюсь». Семья этого финансового консультанта унаследовала 1 доллар.4 миллиона и быстро все потерял.

Подробнее: Потеря отца 11 сентября побудила эту женщину помогать людям управлять своими деньгами и обрести финансовую безопасность

Что происходит, когда вор крадет банковский счет ребенка

Ной Голден открыл счет в банке Chase в 2017 году для своей 6-летней дочери. Идея заключалась в том, чтобы постепенно вносить средства, а затем подарить ей неожиданную прибыль, когда ей исполнится 18 лет.

Идея заключалась в том, чтобы постепенно вносить средства, а затем подарить ей неожиданную прибыль, когда ей исполнится 18 лет.

41-летняя Голден редко контролировала счет.Год за годом он просто продолжал вкладывать в него деньги.

Только недавно житель Вудленд-Хиллз обнаружил, что десятки раз кто-то другой — не его дочь — снимал деньги.

Это одна из многих ужасных историй, которые я получил в ответ на колонку на прошлой неделе о том, как Чейз не смог помешать 81-летнему покупателю перевести более 600 000 долларов зарубежному мошеннику.

В этом случае Чейз говорит, что следовал всем своим протоколам безопасности, в том числе спрашивал женщину, уверена ли она, что хочет совершать транзакции.(Банк не знал, что мошенник все это время подслушивал через мобильный телефон женщины.)

Ряд читателей поделились подобным опытом с пожилыми близкими и банками, которые, похоже, не были заинтересованы в том, чтобы делать все возможное, чтобы защитить клиентов. от мошенничества. Некоторые из этих инцидентов были связаны с Чейзом, некоторые — с другими крупными банками.

Некоторые из этих инцидентов были связаны с Чейзом, некоторые — с другими крупными банками.

История Голдена привлекла к себе всеобщее внимание, потому что в ней участвовал ребенок, и потому что это довольно ошеломляющий пример банка, который ставит краткосрочные финансовые интересы выше долгосрочной лояльности клиентов.

В ответ на отказ Чейза вернуть хотя бы часть денег его дочери Голден сказал, что закрыл пять своих счетов в Чейзе и перевел активы на сумму около 160 000 долларов в другой банк.

«Я был поражен, — сказал он мне. «Они не проявили никакого раскаяния. Я даже дочку посадила с ними на телефон. Они сказали ей, что не могут помочь».

Чейз говорит, что не может подтвердить, что банковский работник разговаривал с девушкой. Но дочь Голдена, которой сейчас 11 лет, сказала мне, что обмен произошел.

«Я сказал, что мне очень грустно, что они ничего не могут сделать», — вспоминает шестиклассник.«Они сказали, что это моя проблема, а не их. Я плакал. »

»

Классический стереотип банкиров — жестокосердие. Вспомните мистера Поттера из «Эта прекрасная жизнь».

Но что за банковский работник доводит молодую девушку до слез и не настолько тронут, чтобы попытаться вернуть хотя бы часть пропавших денег?

Голден сказал, что обнаружил мошеннические операции в прошлом месяце, занимаясь рутинной финансовой работой в конце года.

В период с января по ноябрь прошлого года, сказал он, кто-то снял около 30 отдельных средств со счета его дочери.

Обычно это происходило один день в месяц, и каждый раз производилось два или три снятия средств. Большинство из них были на небольшие суммы, 20 долларов здесь, 30 долларов там. Самый большой однодневный хит был на 360 долларов.

«Я думаю, что они делали эти мизерные суммы, чтобы не привлекать внимания и поддерживать активность аккаунта», — сказал Голден.

В общей сложности мошенник снял со счета Chase около 1200 долларов и перевел все деньги на счет PayPal.

Golden сказал, что PayPal подтвердил получение средств, но сказал, что больше ничего не может сделать без постановления суда.

«Если бы это были мои деньги, хорошо», — сказал он. «Но для 11-летней девочки этого никогда не должно произойти».

Голден изложил проблему Чейзу, и ему сказали, что банк проведет расследование. Чейзу не потребовалось много времени, чтобы прийти к выводу, что, как он, очевидно, сказал маленькой девочке, это не проблема банка.

Это связано с правилом, согласно которому обо всех подозрительных действиях необходимо сообщать в течение 60 дней после транзакции.

Голден ответил, что не знает ни о каком таком правиле.— Это прописано в контракте, — возразил Чейз.

Есть. На странице 13 25-страничного договора о депозитном счете Чейза я нашел следующее:

«Если в вашей выписке указаны электронные переводы средств, которых вы не совершали, немедленно сообщите нам об этом. Если вы не сообщите нам в течение 60 дней после того, как выписка была отправлена или иным образом предоставлена вам, вы не сможете вернуть деньги, которые вы потеряли по истечении 60 дней, если мы сможем доказать, что мы могли бы предотвратить транзакции, если бы вы сказали нам во время. »

»

Итак, давайте проясним: Чейз не сделал ничего плохого.Он установил правила для подобных ситуаций и следовал им.

На самом деле, Голден сказал, что банк вернул 20 долларов, снятых мошенником 1 января этого года после того, как он подал жалобу.

Тем не менее, есть соблюдение правил и правильное поведение постоянного клиента.

Голден сказал, что работает с Чейзом уже 15 лет. Как отмечалось выше, у него было пять счетов в банке, на которых было примерно 160 000 долларов.

Кто-нибудь действительно хочет поставить под угрозу такие отношения? Здесь совершенно нет места для компромиссов, особенно учитывая обстоятельства?

Через день после того, как я связался с Чейзом на этой неделе, Голден сказал, что ему позвонили из банка и сказали, что возобновляют расследование, которое они закрыли.

Чейз сказал мне в четверг днем, что теперь он частично возмещает Голдену недостающие средства.

«Это досадная ситуация», — сообщил представитель банка по электронной почте. «Однако защита счета клиента должна быть партнерством между банком и клиентом.

«Однако защита счета клиента должна быть партнерством между банком и клиентом.

«Мы постоянно контролируем учетные записи и требуем, чтобы клиенты делали то же самое, особенно в отношении учетных записей несовершеннолетних. Чем раньше клиент свяжется с нами, чтобы сообщить о подозрительной активности в учетной записи, тем быстрее мы сможем помочь.К сожалению, сообщение о мошенничестве 10 месяцев спустя не помогает его остановить».

Он прав. Для потребителей ключевым выводом здесь является тщательный контроль за своими финансовыми счетами. Чаще всего, если вы не обнаружите сомнительную транзакцию, никто ее не заметит. И тогда может быть слишком поздно что-то исправлять.

Кроме того, и я знаю, что это требует многого, прочитайте контракты. Многие из нас могут сделать разумный вывод, что несправедливо хоронить важные термины глубоко внутри 25-страничного документа.

Но так уж устроена игра.До тех пор, пока бизнес раскрывает свои правила, он в значительной степени не попадает в ловушку, когда сам-знаешь-что попадает в вентилятор. Покупатель, будь осторожен и все такое.

Покупатель, будь осторожен и все такое.

Тем не менее, материнская компания банка Chase, JPMorgan Chase, заработала 11,7 миллиарда долларов прибыли в третьем квартале прошлого года. И эти ребята действительно хотели поиграть в хардбол с 11-летней девочкой?

Я спросил дочь Голден, есть ли шанс, что она станет клиентом Чейза, когда вырастет.

— Нет, — без колебаний ответила она.

Это то, на что всем предприятиям следует обратить внимание.Люди помнят компании, которые хорошо к ним относились.

А тех, кто не запомнил, помнят.

Борьба банков с отчетами IRS не закончилась

Ниже приведена слегка отредактированная стенограмма подкаста:

ДЖОН ХЕЛТМАН: Дамы и господа, представляю вам атакующую рекламу.

AMERICAN ACTION NETWORK AD: Если Джо Байден добьется своего, они придут: агенты IRS. План массового повышения налогов Байдена включает ошеломляющие 80 миллиардов, чтобы помочь набрать армию агентов IRS. Агенты настойчиво приходят за каждой копейкой, которую они могут захватить, и за ваш дом, и за малый бизнес.

Агенты настойчиво приходят за каждой копейкой, которую они могут захватить, и за ваш дом, и за малый бизнес.

HELTMAN: Никто не любит налоги и их уплату — в конце концов, мы вели войну за независимость из-за налогов. Но, как и смерть, налоги неизбежны и необходимы. Поэтому, когда ранее в этом году администрация Байдена выдвинула идею, требующую от банков раскрывать определенную информацию о клиентских счетах Налоговой службе, банки сопротивлялись, как и American Action Network, консервативная правозащитная группа, которая подготовила рекламу, которую вы только что слышали. , как и этот.

AMERICAN ACTION NETWORK AD: Сначала Нэнси Пелоси сказала, что поднимет налоги. Теперь она придет за всем, что у вас осталось, чтобы помочь оплатить триллионы новых расходов. Пелоси хочет, чтобы правительство шпионило почти за каждым американским банковским счетом в поисках новых денег для траты.

HELTMAN: Нелюбовь к IRS такая же американская, как яблочный пирог.

МАРДЖ СИМПСОН: О, смотри, Гомер — налоговая служба.

ГОМЕР СИМПСОН: БУОООО!

СЛУЖАЩИЙ НАЛОГОВОГО НАЛОГОВОГО ОБСЛУЖИВАНИЯ: Ой, ну вы сами.

HELTMAN: Но есть реальная проблема, которую это предложение призвано решить, а именно сокращение несоответствия между тем, что правительство должно в виде налогов, и тем, что оно фактически собирает.Но сопротивление со стороны банковского сектора и политических оппонентов администрации было жестким и не особенно нюансированным. Так является ли эта идея требовать от банков раскрывать больше данных о счетах просто политической ссорой, которая в конечном итоге так или иначе разрешится, или это реальная техническая и/или юридическая проблема, требующая более подробного рассмотрения?

От American Banker, я Джон Хелтман, а это Bankshot, подкаст о банках, финансах и мире, в котором мы живем.

БРЕНДАН ПЕДЕРСЕН: Недавно я был на свадьбе, и кто-то сделал это ошибка спрашивать, чем я зарабатываю на жизнь.И я объяснил, что я покрываю банковское регулирование для American Banker, и они сказали: «О, так вы покрываете, знаете ли, некоторые из таких улучшенных вещей? И я сказал: да. И он сказал, разве я не слышал что-то о том, что IRS хочет данные о транзакциях людей? Я такой: «НЕТ!»

И он сказал, разве я не слышал что-то о том, что IRS хочет данные о транзакциях людей? Я такой: «НЕТ!»

HELTMAN: Добро пожаловать в программу, мой коллега Брендан Педерсен.

ПЕДЕРСЕН: Это был остаток вечера того мужчины, я кричал об этом… не совсем, но вы знаете, типа, это заблуждение.

ХЕЛЬТМАН: Государственная политика любого рода не имеет прямой траектории от идеи к установленному закону — идеи как бы плавают и застывают с течением времени, пока в конце концов кто-то не решает отстаивать их и систематизировать в виде какого-то закона или постановления. И в случае этого предложения по отчетности, первая публичная итерация этого правила отчетности IRS была сформулирована в мае этого года Министерством финансов.

ПЕДЕРСЕН: Это началось, насколько известно, в мае 2021 года, когда министерство финансов выпустило то, что они называют зеленой книгой , и на самом деле имеет гораздо более техническое длинное название, но в основном это похоже на программный документ Министерства финансов, в котором говорится, сколько, по их мнению, будут стоить вещи и как они собираются собрать для них деньги более или менее.

HELTMAN: Вы имеете в виду общие пояснения к предложениям администрации по доходам на 2022 финансовый год?

ПЕДЕРСЕН: Да, тот, который просто слетает с языка?

HELTMAN: Да, G.O.T.A.F.R.Y. 2022.

ПЕДЕРСЕН: Я уже даже не помню, о чем мы говорим. Итак, в этом предложении и в этом документе они что-то вроде, я не вспомню, сколько страниц, но страниц много. И есть единственный абзац, говорящий о соблюдении требований Министерством финансов, например, о стратегии соблюдения налоговых требований.

МЕРСКИ: И просматривая ту зеленую книгу еще в июне этого года. Я заметил там предложение, которое требует, чтобы все финансовые учреждения сообщали о потоках транзакций клиентов в IRS, по текущим счетам, сберегательным счетам, кредитам, любые финансовые транзакции, которые у вас есть с вашим финансовым учреждением, будут сведены в таблицы и отправлены в IRS как часть требований к отчетности, и они намеревались получить доход от этого предложения для оплаты некоторых крупных счетов в Конгрессе.

HELTMAN: Это Пол Мерски.

MERSKI: Пол Мерски, исполнительный вице-президент по связям с Конгрессом в Независимом сообществе банкиров Америки. Таким образом, все банковские счета должны контролироваться, и информация о потоках, входящих и исходящих с этих счетов, будет отправляться в IRS. Это действительно огромное превышение полномочий, огромное вторжение в частную жизнь. И когда местные банкиры услышали об этом предложении, им действительно нужно было проинформировать своих клиентов о том, что это предложение даст.И тогда оппозиция действительно расширилась оттуда.

HELTMAN: Что предложение — по крайней мере, как оно было сформулировано в зеленой книге — на самом деле требует от банков отчитываться, ЦИТАТИРОВАТЬ, «валовые притоки и оттоки с разбивкой на наличные деньги, операции с зарубежными счетами и переводы в и с другого счета у того же владельца». И это правило будет применяться к любой учетной записи, у которой есть притоки или оттоки на сумму 600 долларов или более. Таким образом, по сути, банки будут представлять в IRS общую сумму денег, которая поступила практически на все банковские счета, а также общую сумму, которая вышла, с информацией о том, были ли притоки или оттоки на альтернативные счета, иностранные счета или наличные деньги. .

Таким образом, по сути, банки будут представлять в IRS общую сумму денег, которая поступила практически на все банковские счета, а также общую сумму, которая вышла, с информацией о том, были ли притоки или оттоки на альтернативные счета, иностранные счета или наличные деньги. .