ПОРЯДОК ОПРЕДЕЛЕНИЯ СТОИМОСТИ ЧИСТЫХ АКТИВОВ \ КонсультантПлюс

Утвержден

приказом Министерства финансов

Российской Федерации

от 28 августа 2014 г. N 84н

Список изменяющих документов

(в ред. Приказов Минфина России от 21.02.2018 N 30н,

от 31.08.2020 N 179н, от 27.11.2020 N 286н)

1. Настоящий Порядок применяют акционерные общества, общества с ограниченной ответственностью, государственные унитарные предприятия, муниципальные унитарные предприятия, производственные кооперативы, жилищные накопительные кооперативы, хозяйственные партнерства (далее — организации).

2. Настоящий Порядок распространяется на организаторов азартных игр.

3. Настоящий Порядок не распространяется на кредитные организации, акционерные инвестиционные фонды.

4. Стоимость чистых активов определяется как разность между величиной принимаемых к расчету активов организации и величиной принимаемых к расчету обязательств организации. Объекты бухгалтерского учета, учитываемые организацией на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

5. Принимаемые к расчету активы включают все активы организации, за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций.

6. Принимаемые к расчету обязательства включают все обязательства организации, за исключением доходов будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

Организации, являющиеся ответственными исполнителями Программы строительства олимпийских объектов, не включают в принимаемые к расчету обязательства также денежные обязательства по полученным кредитам государственной корпорации развития «ВЭБ.РФ».

Организации, созданные в 2019 и 2020 годах (государственная регистрация юридических лиц и внесение записи о них в Единый государственный реестр юридических лиц осуществлены в 2019 и 2020 годах), 100 процентов акций (долей) которых принадлежит Российской Федерации, являющиеся специально созданными проектными компаниями, участвующими в реализации проекта «Арктик СПГ 2», не включают в принимаемые к расчету обязательства также денежные обязательства по полученным кредитам государственной корпорации развития «ВЭБ. РФ».

РФ».

(абзац введен Приказом Минфина России от 27.11.2020 N 286н)

(п. 6 в ред. Приказа Минфина России от 31.08.2020 N 179н)

(см. текст в предыдущей редакции)

7. Стоимость чистых активов определяется по данным бухгалтерского учета. При этом активы и обязательства принимаются к расчету по стоимости, подлежащей отражению в бухгалтерском балансе организации (в нетто-оценке за вычетом регулирующих величин) исходя из правил оценки соответствующих статей бухгалтерского баланса.

Организаторы азартных игр в казино и залах игровых автоматов, которым разрешения на осуществление деятельности по организации и проведению азартных игр в игорной зоне выданы до 1 апреля 2020 г., для целей определения величины чистых активов в соответствии с Федеральным законом от 29 декабря 2006 г. N 244-ФЗ «О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты Российской Федерации» (Собрание законодательства Российской Федерации, 2007, N 1, ст. 7; 2019, N 52, ст. 7813) в период до 31 декабря 2021 г.:

7; 2019, N 52, ст. 7813) в период до 31 декабря 2021 г.:

(абзац введен Приказом Минфина России от 31.08.2020 N 179н)

принимают к расчету обязательства по полученным кредитам в сумме, не превышающей величину обязательств по полученным кредитам по состоянию на 1 апреля 2020 г.;

(абзац введен Приказом Минфина России от 31.08.2020 N 179н)

принимают к расчету стоимость основных средств без вычета начисленной по ним амортизации.

(абзац введен Приказом Минфина России от 31.08.2020 N 179н)

Чистые активы в балансе (строка)

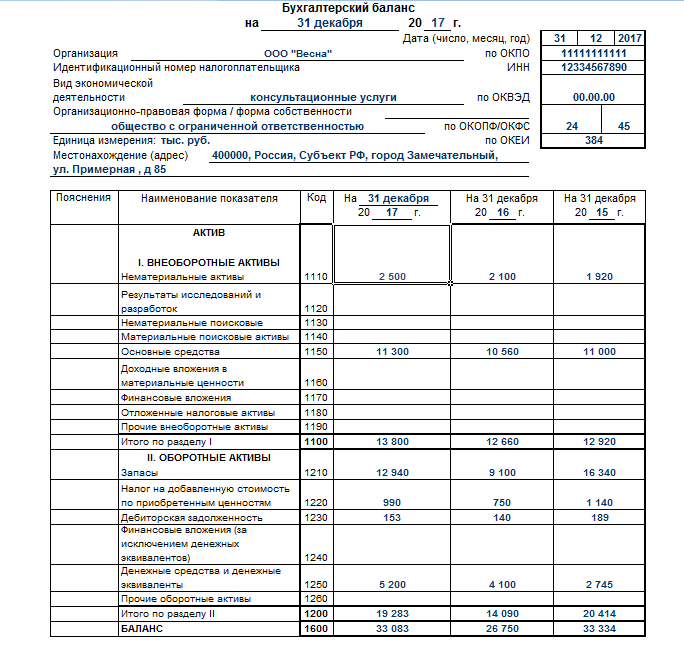

Чистые активы – это в балансе сумма итоговых строк 1100 и 1200, уменьшенная на строки 1400 и 1500. Показатель используется для оценки стабильности финансового состояния и характеризует реальный уровень собственных средств бизнеса после расчетов по всем обязательствам и долгам. Рассмотрим, как определить величину ЧА по бух отчетности предприятия.

Чистые активы предприятия в балансе

Стоимость ЧА рассчитывается по итогам отчетного периода – года или промежуточных – квартала, полугодия, 9 мес. Определение чистых активов по балансу производится путем вычитания долгов раздела пассива из актива с применением корректировок на забалансовые счета, долги учредителей/акционеров и доходы по будущим периодам.

Определение чистых активов по балансу производится путем вычитания долгов раздела пассива из актива с применением корректировок на забалансовые счета, долги учредителей/акционеров и доходы по будущим периодам.

Формула расчета утверждена Минфином РФ в приказе № 84н от 28.08.14 г. и подробна описана в отдельной статье. Чтобы вычислить размер чистых активов организации по бухгалтерской отчетности, применяется следующий математический алгоритм:

ЧА = (стр. 1600 – Долги учредителей в составе дебиторских обязательств) – (стр. 1400 + стр. 1500 – Доходы будущих отчетных периодов).

Показатель чистых активов вносится в разработанный предприятием бланк расчета стоимости ЧА. Разрешается применять форму, утвержденную Минфином и ФКЦБ в приказе № 10н от 29.01.03 г. Полученный результат может быть положительным или нет. Отрицательные чистые активы говорят об убыточности деятельности и возможной несостоятельности компании в скором будущем, показывают полную зависимость бизнеса от внешних инвестиций и кредитов.

Важно! Неоднократное снижения уровня ЧА ниже предельного значения (размер уставного капитала) может стать предпосылкой к принудительной ликвидации предприятия согласно требованиям Закона № 208-ФЗ от 26.12.95 г. (ст. 35 п. 11).

Чистые активы акционерного общества

Чистые активы в балансе АО, строка 3600 разд. 3 отчета об изменениях капитала, вычисляются по формуле, применяемой ООО и предприятиями других форм собственности. Акционерные общества рассчитывают ЧА перед выплатой дивидендов акционерам, при выходе акционера из бизнеса, для определения соотношения между уставным капиталом и величиной чистых активов, в случае покупки размещенных или при выкупе принадлежащих обществу акций.

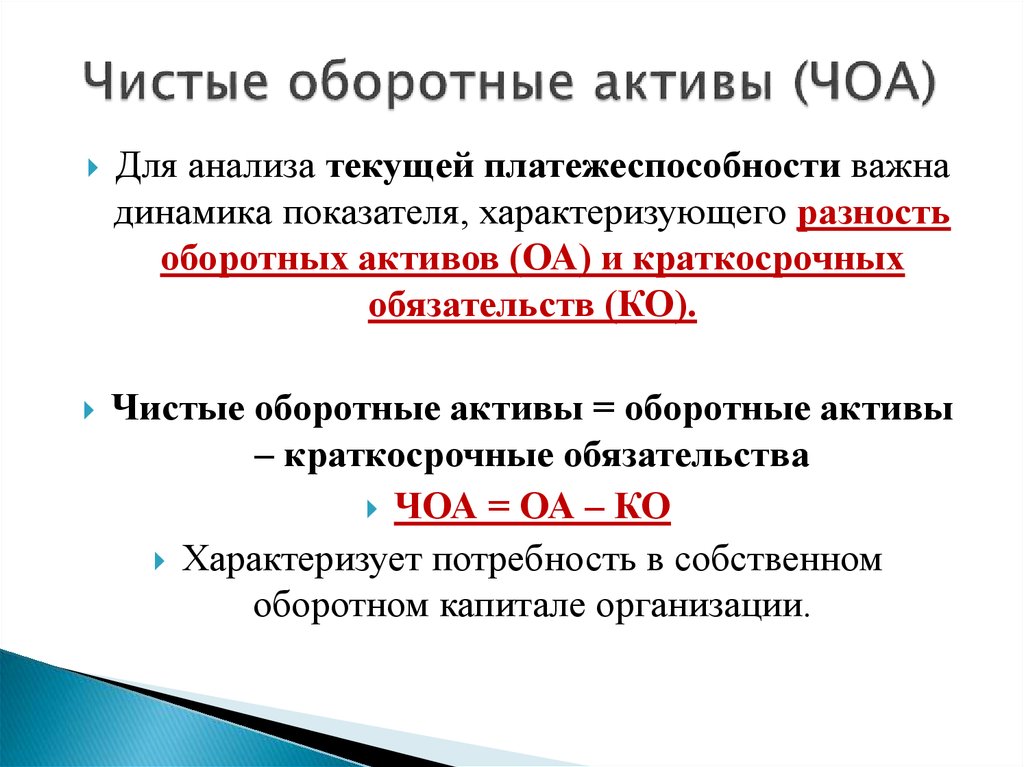

Что такое сравнительный аналитический баланс активов-нетто?

Подобный анализ проводится для исследования в динамике изменений финансового состояния предприятия. При этом рассчитываются абсолютные и удельные соотношения на начало/конец отчетного периода по отдельным показателям и определяется общая картина положения дел в организации. В расчетах используются различные показатели, формулы и коэффициенты. К примеру, метод определения величины собственных оборотных средств (СОС):

При этом рассчитываются абсолютные и удельные соотношения на начало/конец отчетного периода по отдельным показателям и определяется общая картина положения дел в организации. В расчетах используются различные показатели, формулы и коэффициенты. К примеру, метод определения величины собственных оборотных средств (СОС):

СОС = Источники собственные (разд. 4 баланса) – Активы внеоборотные (разд. 1 баланса).

Вывод – чтобы узнать, где в балансе чистые активы, необходимо рассчитать величину собственных средств фирмы, не обремененную обязательствами. Стоимость определяется в денежном выражении на последнюю отчетную дату на основе бухгалтерских данных.

Определение чистых активов, формула и примеры

Нравится вам это или нет, инвесторы, кредиторы и даже ваши клиенты будут оценивать ваш бизнес по его финансовому состоянию. Никто не хочет подниматься на борт тонущего корабля. И независимо от того, насколько хорошо вы разбираетесь в том, что вы делаете, цифры в вашей бухгалтерской книге могут нарисовать совсем другую картину вашего бизнеса, чем та, к которой вы стремитесь в своем брендинге.

Несмотря на то, что существует множество показателей финансового благополучия, многие аналитики и инвесторы будут судить об эффективности вашей компании по ее чистым активам пропорционально вашим обязательствам (долгам). Если вы хотите, чтобы ваш бизнес выглядел так же хорошо на бумаге, как вы стремитесь сделать это на практике, вам необходимо обратить внимание на этот показатель. Здесь мы рассмотрим все, что вам нужно знать о чистых активах и о том, как их рассчитать.

Что такое чистые активы?

Чистые активы являются важной частью баланса вашего предприятия. Это общая сумма всего, чем владеет ваша компания (валовые активы), за вычетом общей стоимости ваших долгов (обязательств). Полученную цифру часто называют стоимостью чистых активов вашей компании. Расчет такой же, как и для собственного капитала человека.

Если вы являетесь индивидуальным предпринимателем, ваши чистые активы равны вашему капиталу владельца бизнеса. Для корпораций стоимость чистых активов указывается как акционерный капитал. Чистые активы некоммерческих организаций необходимо разделить на две категории – с ограничениями доноров и без них. Это позволяет регулирующим органам убедиться, что НКО работают в соответствии с установленными правилами.

Чистые активы некоммерческих организаций необходимо разделить на две категории – с ограничениями доноров и без них. Это позволяет регулирующим органам убедиться, что НКО работают в соответствии с установленными правилами.

Как рассчитать чистые активы

Теоретически формула расчета чистых активов вашей компании достаточно проста. Это просто вопрос вычитания ваших обязательств из ваших общих активов. Однако неточности могут создать нереальный портрет финансов вашей компании. Поэтому важно найти время, чтобы сделать это правильно.

Давайте разобьем его на несколько простых шагов:

Сначала подсчитайте свои валовые активы, то есть все, что находится в правой части вашего баланса. Потратьте время, чтобы просмотреть их по отдельности, так как незарегистрированные или неправильно зарегистрированные активы могут дать вашей компании нелестную стоимость чистых активов.

Затем подведите итоги всех ваших обязательств. Не совершайте ошибку, включив только текущие обязательства.

Ваши общие обязательства должны включать все резервы, займы, текущие и другие долгосрочные обязательства.

Ваши общие обязательства должны включать все резервы, займы, текущие и другие долгосрочные обязательства.Если вы уверены, что учли все активы и обязательства, вычтите свои обязательства из своих активов, чтобы получить чистую стоимость активов.

Ваши общие обязательства должны включать все резервы, займы, текущие и другие долгосрочные обязательства.

Ваши общие обязательства должны включать все резервы, займы, текущие и другие долгосрочные обязательства.Примеры чистых активов

Гигант розничной торговли Amazon является хорошим наглядным примером того, как чистые активы могут увеличиваться после периода устойчивых инвестиций в инфраструктуру. В начале 2010-х стоимость чистых активов Amazon была ниже, чем можно было бы ожидать от такого вездесущего бренда с чистой стоимостью около 6 миллиардов долларов к 2010 году. На протяжении десятилетия ритейлер создавал инфраструктуру для получения прибыли, поэтому мы с 2016 года наблюдался скачок как чистой стоимости, так и прибыли.

Тем не менее, еще один вездесущий американский ритейлер, Sears, заметил тенденцию стоимости чистых активов в противоположном направлении, с высокими накладными расходами и растущей угрозой онлайн-конкуренции, что привело к резкому падению стоимости чистых активов в середине 2010-х годов.

Почему важно знать стоимость ваших чистых активов?

Чистые активы являются надежным индикатором здоровья вашей компании и, следовательно, того, как она выглядит для внешних инвесторов и внутренних заинтересованных сторон. Компании с отрицательными чистыми активами могут рассматриваться как более рискованные. Таким образом, они могут изо всех сил пытаться завоевать благосклонность инвесторов или получить доступ к кредитам по разумным ставкам.

Это может оказать длительное влияние на прибыльность, что, в свою очередь, может привести к дальнейшему падению стоимости их чистых активов.

Мы можем помочь

Если вы хотите узнать больше о чистых активах, соотношении долга к активам или любом другом аспекте финансов вашего бизнеса, свяжитесь с нашими финансовыми экспертами в GoCardless. Узнайте, как GoCardless может помочь вам со спонтанными или регулярными платежами.

Что такое чистые активы? | Квадратный бизнес-глоссарий

Термин «чистые активы» относится к стоимости активов компании после вычета стоимости ее обязательств. Чистые активы также называют балансовой стоимостью или акционерным капиталом.

Чистые активы также называют балансовой стоимостью или акционерным капиталом.

Пример чистых активов

Основная формула для расчета стоимости чистых активов (СЧА) компании:

Общие активы — Общие обязательства = Стоимость чистых активов (СЧА)

настроить это. Например, инвесторов могут интересовать чистые оборотные активы компании или чистые основные средства. Обычно это возможно сделать, поскольку компании обычно указывают свои активы и пассивы в своих балансовых отчетах.

Понимание активов и пассивов

В бухгалтерском учете активом является то, что имеет денежную стоимость. Иногда эта денежная стоимость является неотъемлемой частью актива. Например, стоимость денежного вклада — это именно то, что указано на банковском счете. В других случаях может потребоваться определение справедливой стоимости актива.

Справедливая оценка активов является одной из самых важных задач бухгалтерского учета. Как завышение, так и занижение стоимости активов может создать ложное представление о финансовом положении компании.

Обязательства — это обязательства, которые должны быть выполнены за счет финансовых ресурсов компании. Большинство пассивов по сути являются долгами, даже если они явно не описаны таким образом. Это означает, что они имеют внутреннюю стоимость, хотя она может колебаться, если они имеют переменную процентную ставку.

Стоимость чистых активов (СЧА) и резерв по сомнительным долгам

Если компания использует метод начисления и предлагает кредит, ей может потребоваться создать резерв по сомнительным долгам. Для этого компания может указать строку расходов по безнадежным долгам в своем отчете о прибылях и убытках и соответствующую строку в разделе активов своего баланса.

Как правило, строки расходов по безнадежным долгам включаются в раздел коммерческих, общих и административных расходов отчета о прибылях и убытках и непосредственно под разделом дебиторской задолженности балансового отчета. Резерв по сомнительным долгам технически известен как контрасактив, поскольку он снижает стоимость актива.

Если задолженность подлежит списанию, сумма списания вычитается из строки дебиторской задолженности в отчете о прибылях и убытках. Такая же сумма вычитается из строки резерва по сомнительным долгам в разделе активов баланса и переносится в раздел пассивов баланса.

Технически резерв по сомнительным долгам не влияет на стоимость чистых активов компании (СЧА). Это связано с тем, что резерв считается активом до тех пор, пока (и пока) не потребуется списание долга. Однако с практической точки зрения инвесторы могут учитывать это при расчете реальной стоимости чистых активов компании (NAV).

Стоимость чистых активов (СЧА) и активы с переменной стоимостью

Есть две причины, по которым актив может иметь переменную стоимость. Во-первых, просто потому, что природа актива такова, что его стоимость колеблется во времени. Например, каждая акция компании может иметь одинаковую стоимость. Однако стоимость этих акций может варьироваться в зависимости от того, как деятельность компании воспринимается фондовым рынком.