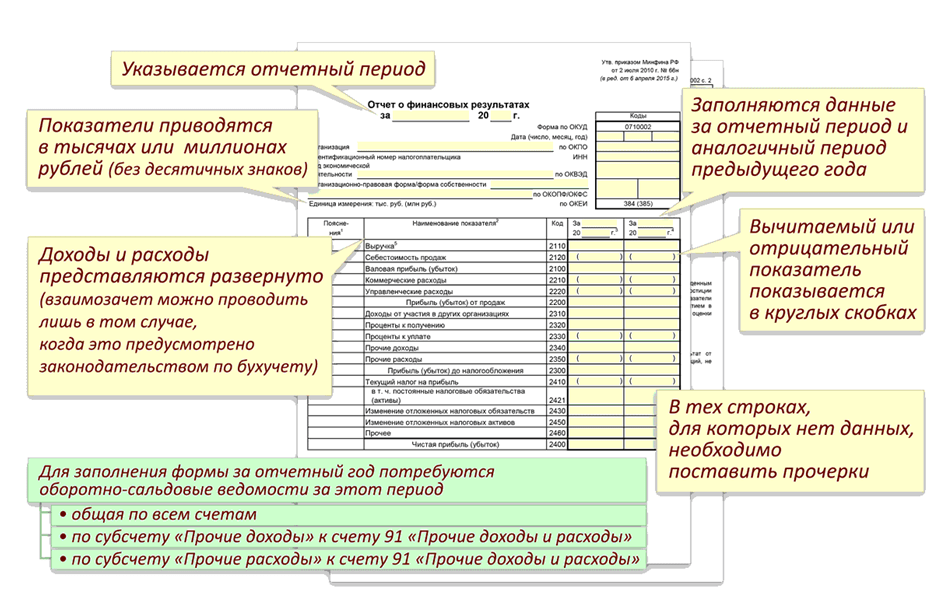

По какой строке отражается валовая прибыль в балансе

Иллюстрация: fabrikasimf/freepikЧто такое валовая прибыль и в чем ее отличие от чистой прибыли

Валовая прибыль считается одним из основных показателей, характеризующих эффективность работы предприятия. Рассчитывается она как разность между:

- нетто-выручкой от основного вида деятельности,

- себестоимостью товаров или услуг.

На основе полученной величины можно косвенно судить о рентабельности предприятия.

Косвенно – поскольку принимаемые в расчет показатели не отражают полную информацию.

Так, термин «нетто» применительно к выручке означает, что из нее необходимо вычесть:

- НДС,

- акцизы,

- прочие обязательные платежи (например, пошлины на экспорт).

Показатель себестоимости формируют:

- затраты на производство продукции, оказание услуг;

-

покупная стоимость реализуемого товара.

Коммерческие и управленческие расходы в себестоимость не включаются, они отражаются в отчете о финансовых результатах обособленно и участвуют в формировании показателя чистой прибыли (п. 23 ПБУ 4/99).

Собственно, в этом и заключается отличие валовой прибыли от чистой. Валовая прибыль служит, скорее, для оценки производственных затрат, эффективности ценообразования, окупаемости продукции, поскольку формируется из показателей, имеющих прямое отношению к производству.

В то время как чистая прибыль – конечный финансовый результат деятельности предприятия за отчетный период, исчисляющийся как разница между всеми признанными доходами и затратами (в т. ч. по налогам и обязательным платежам).

Отражение валовой прибыли в отчетности

Как уже ранее было сказано, валовая прибыль отображается в отчете о финрезультатах, форма которого утверждена приказом Минфина от 02. 07.2010 № 66н (в ред. от 19.04.2019), а именно в строке 2100.

07.2010 № 66н (в ред. от 19.04.2019), а именно в строке 2100.

Показатели «Выручка» и «Себестоимость продаж» отражаются в строках 2110 и 2120 соответственно.

Таким образом, валовая прибыль в отчете формируется по формуле:

?

Величина валовой прибыли может иметь как положительное, так и отрицательное значение. Во втором случае показатель означает убыток и заносится в строку 2100 в круглых скобках без знака минус.

Себестоимость также необходимо указывать в круглых скобках (знак минус не ставится).

Рассмотрим подробнее, из каких данных формируется величина выручки и себестоимости.

Из чего формируется выручка

В строку 2110 включаются данные о доходах по обычным видам деятельности, определение которым дано в пп. 5, 12 ПБУ 9/99. Напомним, что данный показатель заносится за минусом сумм НДС. На это нам указывает прим. 5 приложения № 1 к приказу Минфина от 02.07.2010 № 66н, а также список поступлений, которые не признаются доходами предприятия, опубликованный в п. 3 ПБУ 9/99.

5 приложения № 1 к приказу Минфина от 02.07.2010 № 66н, а также список поступлений, которые не признаются доходами предприятия, опубликованный в п. 3 ПБУ 9/99.

Учет выручки производится на счете 90.1 отдельно по каждому виду деятельности. Суммы НДС и акцизы отображаются на счетах 90.3 и 90.4 соответственно. Графически формулу расчета статьи «Выручка» можно представить следующим образом:

Из чего формируется себестоимость

Строка 2120 формируется на основании данных о расходах по обычным видам деятельности, описанных в п. 5 ПБУ 10/99.

Согласно инструкции по применению Плана счетов себестоимость продукции, товаров, услуг учитывается на счете 90.2. Оформляется списание себестоимости проводкой:

Дт 90.2 – Кт 20, 23, 29, 40, 41, 43 и др.

При этом следует учесть, что коммерческие и управленческие затраты также аккумулируются на счете 90.2. А они, как нам известно, не формируют показатель строки 2120. Оформляются данные статьи расходов в корреспонденции со счетами 26 и 44.

Оформляются данные статьи расходов в корреспонденции со счетами 26 и 44.

Также можно создать дополнительные субсчета к счету 90 (как это реализовано в программах 1С:Бухгалтерия), например 90-7 «Коммерческие расходы» и 90-8 «Управленческие расходы» и списывать такими проводками:

Дт 90.7 – Кт 44

Дт 90.8 – Кт 26

Итоги

Валовая прибыль представляет собой превышение выручки от продаж, оказания услуг над их себестоимостью. В противном случае показатель говорит о неокупаемости продукции.

Информация о величине валовой прибыли/убытке представлена в строке 2100 отчета о финансовом результате и рассчитывается как разность строк 2110 и 2120.

Анализ компании по бухгалтерской отчетности

Интересный факт: я, автор блога про Power BI и Excel – по образованию не айтишник, а экономист. С большим опытом работы финансовым директором и консультантом по бюджетированию. Финансовый анализ – моя любимая тема. Также это является причиной, почему я так люблю наглядную управленческую отчетность и Dashboard-ы.

Финансовый анализ – моя любимая тема. Также это является причиной, почему я так люблю наглядную управленческую отчетность и Dashboard-ы.

Дело в том, что финансовые отчеты и показатели требуют определенной подготовки от того, кто их смотрит. Я еще ни разу не встречал директора, который бы начал решительно что-то делать после слов: «У нас коэффициент текущей ликвидности равен 0,473».

Чтобы руководителям было удобнее читать и анализировать финансовые результаты, данные нужно приводить в удобный вид. Попробую неакадемическим языком описать основные показатели и представить их на одной информационной панели в виде графиков и диаграмм.

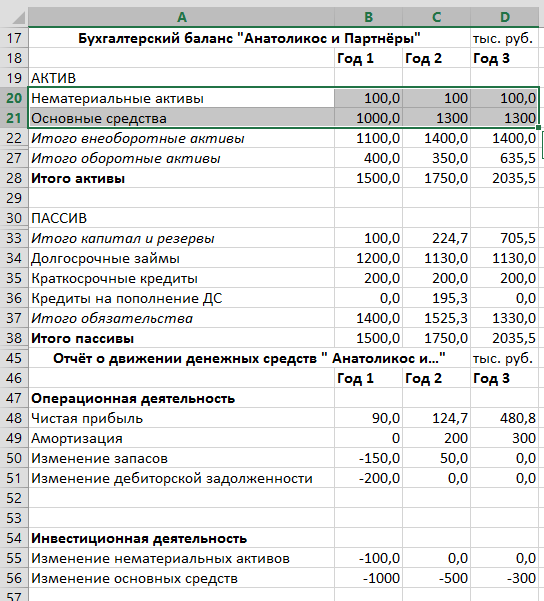

Скачать пример

В файле приведен пример данных одной условной компании. На первой странице – отчет-Dashboard, на второй – поле для ввода данных: Доходы и расходы, Активы, обязательства и капитал, а на третьей – вычисления. Положительная или отрицательная динамика последнего периода окрашивается зеленым или красным цветом соответственно. Для расчета используются формулы и макросы.

Для расчета используются формулы и макросы.

Показатели деятельности обычно анализируют в динамике, с данными за несколько периодов. Рассмотрим подробно, как их рассчитать и проанализировать.

Данные для анализа прибыли берутся из одноимённого отчёта — о прибыли и убытках (далее ОПиУ или P&L). В нём есть несколько показателей, на которые аналитики, собственники и руководители обращают внимание при оценке результатов деятельности.

Операционная прибыль – это прибыль от основной (обычной) деятельности компании. Она рассчитывается как разница между выручкой без НДС и расходами по обычной деятельности. Если сопоставлять с российской отчетностью, операционная прибыль соответствует показателю Прибыль от продаж в Отчете о финансовых результатах (строка 2200).

Иногда под операционной прибылью понимают аббревиатуру EBIT (Earnings Before Interest and Taxes), или по-русски: прибыль до уплаты процентов и налогов. Хотя, если взглянуть строго, они отличаются тем, что EBIT включает доходы и расходы, не связанные с операционной деятельностью.

EBIT = Прибыль (убыток) до налогообложения (строка 2300) + Проценты к уплате (строка 2330).

Выручка в глазах некоторых собственников и руководителей является, пожалуй, главным показателем. Иногда главнее прибыли. Потому что ассоциируется с деньгами, и её легче всего понять и проконтролировать. В классической отчетности выручка оценивается по начислению и без косвенных налогов. Однако на практике руководитель для управленческих целей может попросить налоги не вычитать. В любом случае сумма берется из ОПиУ, строка 2110.

Выручку анализируют практически во всех разрезах: по контрагентам, товарам, городам, менеджерам, в динамике, в сравнении с планами и так далее. Анализ динамики, особенно по годам, корректнее проводить с учетом уровня инфляции.

Выручка и прибыль… если посмотреть на оба показателя на графике, видно, что они растут. При этом важно, чтобы прибыль по темпам роста опережала выручку. Как это увидеть? В основном все аналитические показатели «настроены» на результативные показатели: доходы, прибыли, рентабельность.

Если картинку «перевернуть» и посмотреть на долю расходов в выручке, откроется альтернативное видение – если эта доля растет, значит рост прибыли отстает от доходов, и наоборот. Да, конечно, нужно помнить, что необоснованное значительное сокращение расходов компании может привести к убыткам в долгосрочной перспективе (например, можно сэкономить на закупке сырья и показать высокую эффективность, но не долго).

Как говорили ранее, показатели чистой прибыли (строка 2400 Отчета о финансовых результатах) и операционной прибыли отличаются за счет налогов, доходов и расходов от неосновной деятельности. Чистая прибыль — это тоже один из главных показателей, на который пристально смотрит директор.

Нужно держать в голове, что на итоговую прибыль компании влияют ОНО и ОНА – отложенные налоговые обязательства и активы, что отрывает его от связи с денежным потоком. Столкнувшись с большой чистой прибылью, будьте готовы как аналитики, ответить на вопрос руководства, почему нет денег на то, чтобы заплатить с нее налоги.

Показатель EBITDA (Earnings before interest, taxes, depreciation and amortization) — прибыль до вычета расходов по выплате процентов, налогов, и начисленной амортизации.

Главный показатель эффективности компаний. По крайней мере таким кажется, судя по тому, как часто его пытаются посчитать. Он возник во времена убыточности софтверных компаний, когда амортизация компьютеров «съедала» всю прибыль. Чтобы заинтересовать инвесторов, аналитики придумали показатель без главной статьи расходов.

Показатель EBITDA рассчитывают по отчетности МСФО, в РСБУ его возможный аналог по данным ОПиУ:

EBITDA = Прибыль до налогообложения (строка 2300) + Проценты уплаченные (строка 2330) — Проценты к получению (строка 2320) + Амортизация основных средств (которой, кстати, в ОПиУ нет — есть в приложениях к бухгалтерской отчетности).

Функция EBITDA — показать, сколько денег компания может теоретически направить на покрытие задолженности, так как амортизация — это не реальные платежи, при нулевой прибыли налог на прибыль в теории тоже будет нулевым, а проценты по кредиту могут быть теоретически снижены при смене собственника или источников финансирования.

Сравнение численности персонала и выручки показывает эффективность управления компанией с точки зрения ее организационной структуры — компенсируется ли рост численности персонала увеличением выручки и полученной прибыли.

Вроде просто и даже примитивно, но на совещаниях этот показатель может вызвать неприязнь к аналитику со стороны менеджеров среднего звена. А также неприязнь к менеджерам среднего звена со стороны руководства. В любом случае центром схождения взглядов будет аналитик.

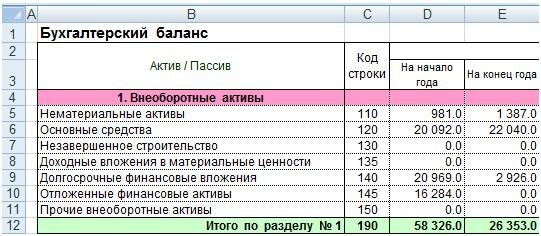

Анализ активов, обязательств и капитала проводится по балансу.

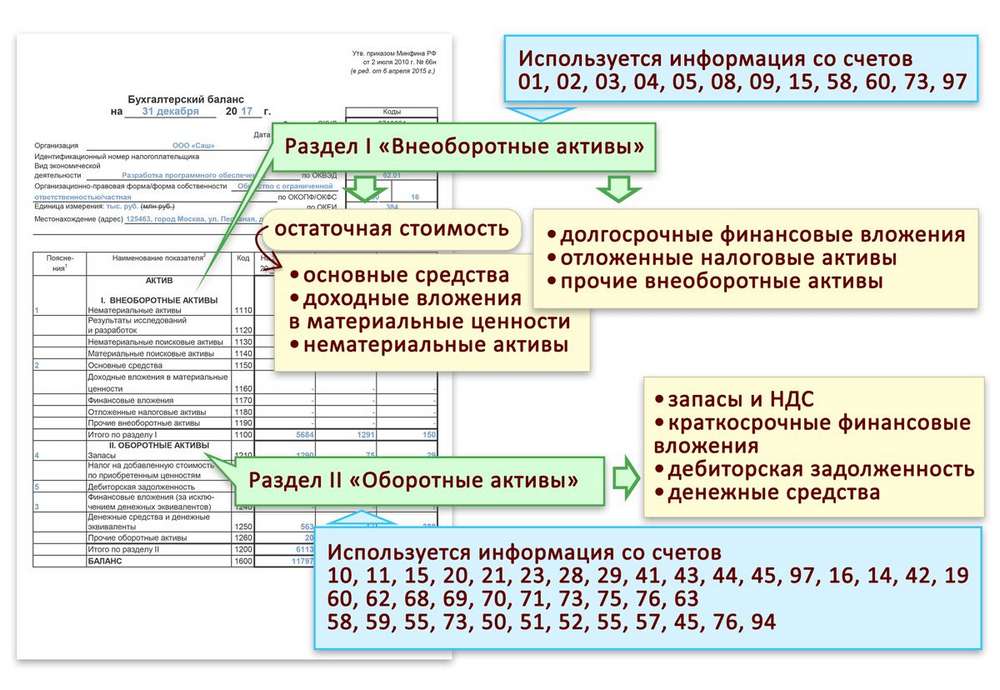

Активы — это ресурсы, контролируемые компанией в результате прошлых событий, от которых компания ожидает экономической выгоды в будущем (почти по МСФО). Существует много различных классификаций активов, половина из которых повторяется, а вторая печалит разум руководителей и собственников. Самое полезное – разделить активы на оборотные и внеоборотные.

Внеоборотные активы — строка 1100 баланса, нематериальные активы, основные средства, незавершённое строительство. К оборотным активам (строка 1200) относят запасы, НДС по приобретённым ценностям, дебиторскую задолженность, денежные средства.

К оборотным активам (строка 1200) относят запасы, НДС по приобретённым ценностям, дебиторскую задолженность, денежные средства.

Если у компании постоянно растут внеоборотные активы, а оборотные остаются на одном уровне, скорее всего руководство коллекционирует здания. Как раз это видно на графике – рост активов компании за счет увеличения внеоборотных активов, при примерно одинаковом уровне оборотных активов.

Вместе с анализом активов проводят анализ источников их финансирования. На графике показана динамика изменения инвестированного капитала.

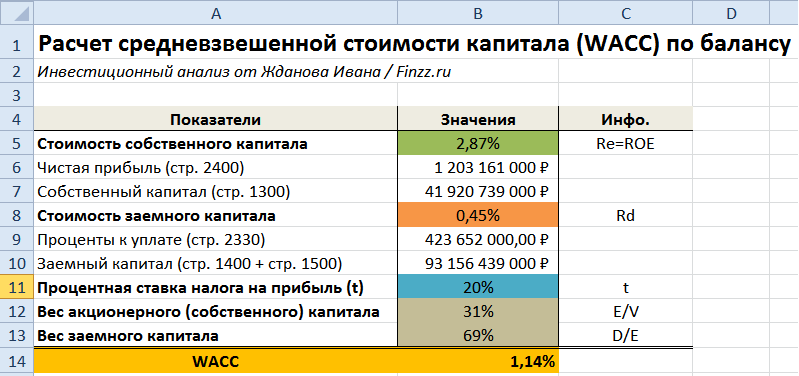

По данным РСБУ Инвестированный капитал = Собственный капитал (строка 1300 баланса) + Долгосрочные обязательства (строка 1400).

Также можно рассчитать, как совокупные активы минус краткосрочные обязательства — получится аналог чистых активов. Долгосрочные обязательства считаются «безопасными» для финансирования в долгосрочной перспективе.

Рентабельность инвестированного капитала (ROIC) показывает отдачу инвестированных средств в деятельность компании.

ROIC = Чистая прибыль / Инвестированный капитал.

На графике рентабельность инвестированного капитала приведена в сопоставлении с средневзвешенной стоимостью капитала WACC за аналогичный период. WACC – показатель, напоминающий, что у капитала, даже собственного, есть процентная стоимость и инвесторы надеются что-то получить (подробнее о WACC: «Сколько стоит собственный капитал компании»).

Собственные оборотные средства, или рабочий капитал – это величина, на которую оборотные активы компании превышают ее краткосрочные обязательства. Используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам, реализовав все оборотные активы.

Собственные оборотные средства = Оборотные активы (строка 1200 баланса) – Краткосрочные обязательства (строка 1500).

Если верить литературе, собственные оборотные средства компании должны быть положительными. На практике, если они отрицательные, сотрудники компании должны чувствовать себя немного тревожно… А так – ничего страшного.

Доля обязательств в активах, наверное, больше всего показывает долгосрочную платежеспособность. Аналогов этого показателя много: финансовый леверидж, коэффициент финансовой зависимости или независимости (смотря что в числителе и знаменателе).

Все эти показатели сводятся к тому, что активы делят на обязательства, или собственный капитал на активы, или наоборот… В итоге мы получаем «разные» показатели, которые говорят об одном: если руководство не будет контролировать займы и кредиты, возможно начнутся проблемы и будут приходить гневные письма от кредиторов и банков.

Период оборота оборотных активов = Оборотные активы (строка 1200 баланса) / Выручка (строка 2110 Отчета о финансовых результатах) * длительность периода, дни.

С показателями оборачиваемости все просто: нужно выручку (или себестоимость) на что-то разделить и посмотреть, что получится. Чем быстрее оборачиваемость, тем лучше.

При анализе структуры баланса и ликвидности сравниваются активы, сгруппированные по степени их ликвидности (наиболее ликвидные активы А1, быстро реализуемые А2, медленно реализуемые А3 и труднореализуемые активы А4), с обязательствами по пассиву, сгруппированными по срокам их погашения (наиболее срочные обязательства П1, краткосрочные пассивы П2, долгосрочные пассивы П3 и капитал и резервы П4).

В финансовом анализе рассчитываются различные показатели ликвидности, такие как коэффициент абсолютной ликвидности, коэффициент текущей ликвидности и так далее…

…Так нужно было написать, потому что так требует классика.

По сути к коэффициентам ликвидности нужно относиться осторожно. Они, с одной стороны, нацелены на снижение финансовых рисков. С другой – с точки зрения ликвидности, самая идеальная компания та, которая откажется от бесплатной кредиторской задолженности, выдаст всем беспроцентные кредиты в виде «дебиторки», осмотрительно заполнит склады на год вперед, остановит деятельность, чтобы деньги с расчетного счета не уходили и покажет самые лучшие значения коэффициентов. Это, конечно, сарказм.

Анализ денежных потоков прямым методом проводится по отчету о движении денежных средств. При анализе денежных потоков косвенным методом устанавливается взаимосвязь между прибылью и изменением остатка денежных средств, и используются данные Баланса и ОПиУ.

Деятельность компании разделяется на:

— операционную (текущую),

— инвестиционную – связанную с покупкой и продажей основных средств и нематериальных активов,

— финансовую деятельность – получение и погашение кредитов и займов, выплата дивидендов и финансовые вложения.

Операционный денежный поток – это деньги, которые проходят по счетам в рамках основной деятельности (оплата от покупателей, оплаты поставщикам, выплата заработной платы, расчеты с бюджетом, и т.д.)

Если денежный поток от операционной деятельности отрицательный, это не значит, что компания «работает в минус». Но в любом случае нужно контролировать, чтобы эта ситуация не стала хронической в долгосрочной перспективе.

Чистый денежный поток (Net cash flow) – это сумма всех денежных притоков и оттоков компании (сумма денежных потоков от операционной, инвестиционной и финансовой деятельности).

Это самый удобный показатель для пускания пыли в глаза. Если операционный поток отрицательный, инвестиционный – тоже, то собственнику не остается ничего кроме как взять кредит или перенаправить средства из другого бизнеса на покрытие минусов. То есть у собственника будет отток денег, а чистый денежный поток компании при этом будет положительным. Поэтому компании в годовых отчетах любят показывать его инвесторам.

Поэтому компании в годовых отчетах любят показывать его инвесторам.

Свободный денежный поток FCF (Free cash flow) – то, ради чего создается бизнес. Это деньги, которые инвесторы могут извлечь из оборота безболезненно – деньги, оставшиеся после оплаты всех потребностей компании.

FCF — это как раз та величина, которую дисконтируют при оценке стоимости бизнеса методом DCF (discounted cash flow) для расчета NPV.

Свободный денежный поток рассчитывается как разница между операционным денежным потоком и расходами на пополнение оборотных средств и капитальные нужды:

Показатель Free cash flow встречается в годовых отчетах крайне редко, и вот почему. Давайте построим отчет о движении денежных средств для компании по следующим операциям:

+ Поступления от покупателей 20 000

— Оплаты поставщикам 15 000

— Инвестиции 7 000

+ Кредит в банке 2 000

+ Получено от инвестора 1 000

В примере показано, что Net cash flow имеет положительное значение благодаря тому, что компания взяла кредит и получила деньги от инвестора. Free cash flow показывает, как компания работала на инвестора. Какой из этого следует вывод? Большинство методик оценки эффективности нацелены на оценку деятельности компании. В то время как главной мерой является то, какую отдачу компания дает учредителю.

Free cash flow показывает, как компания работала на инвестора. Какой из этого следует вывод? Большинство методик оценки эффективности нацелены на оценку деятельности компании. В то время как главной мерой является то, какую отдачу компания дает учредителю.

На рисунке ниже показано, как можно рассчитать Free cash flow по данным ОПиУ и баланса.

Итак, все приведенные выше показатели способны, с одной стороны, как-то охарактеризовать компанию, а с другой – вызвать вопросительный взгляд на лице руководства и собственников. Особенно если перед этим вы им все-таки сказали, что денег на налог на прибыль не хватает. Все потому что нет ясности и не показана связь Прибыли, Баланса и Денег.

Показать эту связь можно, используя косвенный ДДС (отчет о Движении денежных средств).

Он строится так: к прибыли прибавляем амортизацию, корректируем на изменения статей в балансе и получаем денежный поток. При этом четко видно, за счет чего в компании нехватка денежных средств.

До сих пор мы говорили про эффективность, измеряемую «бухгалтерской» прибылью. Рассматривали заработанную прибыль, но не сопоставили ее с тем, сколько нужно заработать. То есть не учли расходы на капитал и не посчитали экономическую прибыль.

Наиболее известной моделью расчета экономической прибыли является экономическая добавленная стоимость EVA:

EVA = Прибыль за вычетом налогов – Инвестированный капитал • WACC

Это абсолютный аналог показателя NPV. Он дает такой же результат (при правильной оценке), но при этом рассчитывается по привычной нам отчетности.

Автор: Станислав Салостей

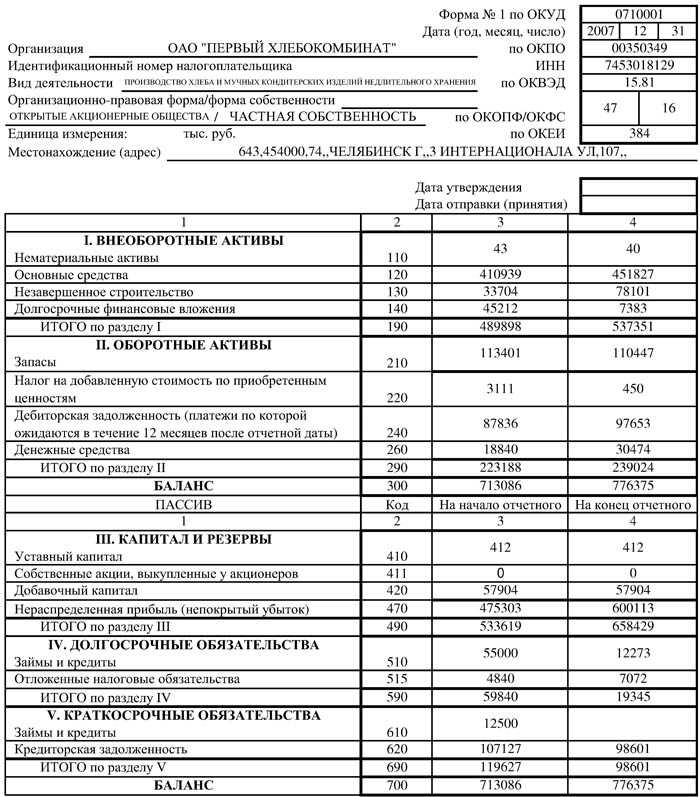

Ключевые различия между вашим балансовым отчетом и отчетом о прибылях и убытках

Многие владельцы малого бизнеса не понимают различных типов финансовой отчетности. Узнайте, чем отличаются отчет о прибылях и убытках и балансовый отчет и почему для точного учета вам нужны и те, и другие.

Ключевые выводы

Отчет о прибылях и убытках показывает ваши доходы, расходы и чистую прибыль за определенный период

Балансовый отчет показывает ваши активы, обязательства и акционерный капитал, уделяя больше внимания общей стоимости

Оба документа имеют решающее значение для оценки и отслеживания финансового состояния вашего малого бизнеса

Частью обеспечения успешной и точной системы бухгалтерского учета является знание того, за какими документами вам нужно следить. Финансовые записи должны отслеживаться, создаваться, храниться и правильно ссылаться для успешного функционирования бизнеса.

Финансовые записи должны отслеживаться, создаваться, храниться и правильно ссылаться для успешного функционирования бизнеса.

Одним из наиболее важных документов вашего бизнеса является отчет о прибылях и убытках (P&L). Все, что указано в этом отчете, должно быть точным, чтобы положение вашего бизнеса отражалось должным образом за конкретный период, который вы рассматриваете. Эта информация важна для третьих лиц, таких как кредиторы или инвесторы, для оценки вашей прибыльности.

Многие владельцы бизнеса путают свой отчет о прибылях и убытках с балансовым отчетом, который имеет несколько ключевых отличий. Балансовый отчет отражает дополнительную информацию о ваших активах и долгах, которая показывает этим третьим сторонам общую стоимость вашего бизнеса.

Оба финансовых документа важны для вашего малого бизнеса. Вот что вам нужно знать об отчете о прибылях и убытках и балансовом отчете, а также о том, чем они отличаются.

Что такое отчет о прибылях и убытках?

Отчет о прибылях и убытках представляет собой сводку всех ваших доходов, затрат и расходов за определенный период. Этот документ также может называться вашим «отчетом о прибылях и убытках» или «отчетом о прибылях и убытках», поскольку он показывает вам, каков ваш доход после вычета затрат и расходов. Обычно они генерируются каждый квартал или год, но вы также можете просматривать сравнения по месяцам.

Этот документ также может называться вашим «отчетом о прибылях и убытках» или «отчетом о прибылях и убытках», поскольку он показывает вам, каков ваш доход после вычета затрат и расходов. Обычно они генерируются каждый квартал или год, но вы также можете просматривать сравнения по месяцам.

В вашем отчете о прибылях и убытках будет показана чистая прибыль бизнеса: общий термин для вашего текущего финансового положения. Верхняя строка — это ваш доход, а нижняя — ваш чистый доход: то, что останется в виде прибыли после того, как вы вычтете все, что вам пришлось заплатить, из вашего основного дохода.

Транзакции регистрируются в этом отчете, когда они происходят, что означает, что вы будете отслеживать расходы, когда они понесены, а не когда деньги уходят.

Что такое баланс?

Теперь ваш балансовый отчет также предоставляет финансовую информацию о вашем бизнесе в сводке или отчете, но балансовый отчет включает немного больше подробностей об инвестициях и обязательствах. Здесь вы перечислите все, чем владеет ваш бизнес, и все долги:

Здесь вы перечислите все, чем владеет ваш бизнес, и все долги:

Активы: Денежные средства, запасы, ценные бумаги, дебиторская задолженность

Обязательства: Накладные расходы, долги, кредиторская задолженность

Акционерный капитал: Итого активы за вычетом обязательств (ваша чистая стоимость)

Вы можете получить представление обо всех своих активах и ресурсах, в дополнение к тому, что вы должны, в этом отчете, отражающем финансовое состояние вашего бизнеса в целом. Балансовый отчет часто используется, чтобы показать вашим кредиторам или потенциальным инвесторам, как вы ведете свой бизнес и правильно ли он управляется.

Термин «балансовый отчет» используется потому, что все включенное в документ должно быть уравновешенным и равным. Ваши активы должны равняться вашим обязательствам плюс акционерный капитал.

Ключевые различия между балансовым отчетом и отчетом о прибылях и убытках

Эти два финансовых отчета могут показаться очень похожими, поскольку они оба включают доходы от бизнеса, расходы и прибыль бизнеса.

Балансовый отчет предназначен для отражения общей картины, включающей долгосрочные инвестиции. Отчет о прибылях и убытках представляет собой краткое изложение, которое показывает, является ли бизнес прибыльным. Он отражает чистую прибыль за период простым способом, тогда как балансовый отчет, как правило, отражает общую стоимость бизнеса.

Несмотря на то, что эти два финансовых отчета имеют свои различия, оба они показывают состояние бизнеса и могут использоваться в таких целях, как интерес кредиторов и инвесторов. Важно понимать, что лучше подходит для тех или иных целей, чтобы вы представили наиболее точную бухгалтерскую информацию о своем бизнесе в нужное время.

Как создавать финансовые отчеты

Иногда у вас может не хватить знаний или возможностей, чтобы потратить время на самостоятельное создание этих финансовых документов. Есть варианты финансового и делового программного обеспечения, которое вы можете использовать, которое делает большую часть работы за вас, или вы можете использовать простую электронную таблицу. Но помните, что в этих записях важна точность, поэтому вы должны уделять пристальное внимание деталям и тщательно просматривать их, чтобы убедиться, что все правильно и актуально.

Есть варианты финансового и делового программного обеспечения, которое вы можете использовать, которое делает большую часть работы за вас, или вы можете использовать простую электронную таблицу. Но помните, что в этих записях важна точность, поэтому вы должны уделять пристальное внимание деталям и тщательно просматривать их, чтобы убедиться, что все правильно и актуально.

Еще один вариант, который следует рассмотреть, — это работа со специалистом по финансам, который может помочь просмотреть ваши записи и внедрить правильные методы для обеспечения эффективности. Команда Franco Blueprint готова помочь вам с различными процессами, такими как создание вашего бизнеса, управление налогами и их подготовка, а также автоматизация таких процессов, как бухгалтерский учет.

Мы поможем вам снизить финансовые риски и создать все необходимые документы, чтобы вы могли сосредоточиться на других аспектах своего бизнеса, таких как поддержка клиентов и долгосрочный рост.

Свяжитесь с командой Franco Blueprint, чтобы договориться о бесплатной консультации.

Как читать финансовые отчеты — business.govt.nz

Освоение финансовых отчетов — это первый шаг к достижению ваших целей — хотите ли вы выйти на новые рынки, разработать новый продукт или продать и двигаться дальше. У вас будут цифры, подтверждающие ваши решения.

Тремя наиболее важными и наиболее распространенными финансовыми отчетами для любого бизнеса являются:

- Бухгалтерский баланс: Показывает, каково финансовое положение бизнеса в данный момент времени.

- Прибыли и убытки или отчет о прибылях и убытках: показывает финансовые результаты за определенный период времени.

- Отчет о движении денежных средств. Записывает приход и уход денег за определенный период времени — аналогично выписке по счету, но с анализом закономерностей и/или проблем.

Эти заявления особенно важны, когда вы просите кого-то инвестировать в ваш бизнес. Вам нужно будет показать, как ваш бизнес зарабатывает деньги — финансовые отчеты — это то, как вы их показываете.

На этой странице мы объясняем каждую часть утверждений — что включено, как вы можете это использовать и как вы это делаете. Если вы уже в курсе, переходите к тому, как анализировать свои отчеты или копаться в финансовом прогнозировании и моделировании.

Использование чисел для анализа вашего бизнеса

Финансовое моделирование

Балансовый отчет — это моментальный снимок финансового положения вашего бизнеса в определенный момент времени. Он состоит из трех частей, в каждой из которых есть позиции:

- Активы

- Обязательства

- Капитал

Цель состоит в том, чтобы сбалансировать эти три части — это означает, что конечный результат равен нулю. Все предприятия используют балансы для отслеживания того, что происходит между отчетными периодами, от крупнейших транснациональных корпораций до самых маленьких стартапов.

Ключевое уравнение баланса: активы = обязательства + собственный капитал

Также часто встречается активы — обязательства = собственный капитал

Активы, также известные как вещи, которыми владеет ваша компания

Активы — это инструменты вашей торговли, которые помогают вам вести свой бизнес, например, фургон для компании по доставке, секретный рецепт домашнего коктейля или письменное соглашение с поставщиком.![]()

Ваш баланс показывает стоимость каждого актива, что важно, если вы хотите собрать деньги или продать свой бизнес.

Эти типы активов являются обычными статьями в балансе. Что будет на вашем, зависит от того, чем занимается ваш бизнес и чем он владеет.

Текущие активы: Предметы, которые, как ожидается, будут конвертированы в наличные в течение 12 месяцев, в том числе:

- Товарно-материальные запасы: То, что вы продаете, чтобы заработать деньги для своего бизнеса, например, обувь в обувном магазине.

- Дебиторская задолженность: деньги, которые вы получите в ближайшем будущем от клиентов, платящих в кредит. Предложение некоторого кредита может помочь построить хорошие отношения. Но слишком много — это риск. У вас может не хватить денег, чтобы инвестировать в свой бизнес или покрыть свои счета.

Основные средства:

Они не продаются (это инвентарь), и со временем их стоимость обесценивается.

Они не продаются (это инвентарь), и со временем их стоимость обесценивается.Нематериальные активы: Идеи, методы или соглашения, которые вы купили у кого-то другого, в том числе:

- Интеллектуальная собственность, например секретные рецепты или патенты.

- Деловая репутация: стоимость, добавленная к бизнесу за счет активов, которые не могут быть классифицированы, например, репутация производителя сырных лепешек лучшего качества, чем у ближайшего конкурента, или лояльные отношения с поставщиками. Деловая репутация должна быть в ваших книгах только в том случае, если вы купили бизнес и заплатили более высокую цену из-за его деловой репутации. Вместо этого поговорите со своим бухгалтером о том, чтобы превратить его в детализированный актив, например, стоимость бренда или формализованное соглашение с поставщиком.

Предоплаченные расходы: Деньги, которые вы заплатили авансом за товары или услуги, помогающие в ведении вашего бизнеса, например, оплата аванса за 12-месячный страховой полис. Это актив, потому что ваш бизнес получит от него ценность в ближайшем будущем.

Это актив, потому что ваш бизнес получит от него ценность в ближайшем будущем.

Капитальные затраты: Учетный термин для отслеживания денежных средств, вложенных в оборотные средства или основные средства, также известный как капиталовложения. При покупке нового актива или обновлении существующего, например, при замене компьютеров в вашем бизнесе, деньги будут учитываться как капиталовложения.

Финансовые активы: Инвестиции в другие предприятия, например акции или облигации. Или это может быть актив, который не является частью вашей обычной деловой деятельности, например, технологическая компания покупает пустующий участок, чтобы продать его через несколько лет, чтобы заработать деньги.

Амортизация: как распределить стоимость ваших активов

Обязательства, также известные как деньги, которые вы должны

Это деньги, которые вы должны или должны будете заплатить в будущем, например налог PAYE, подлежащий уплате в следующем месяце. Отслеживание обязательств в балансовом отчете поможет вам узнать стоимость ведения вашего бизнеса и счета, идущие к вам. Это позволяет вам лучше планировать свои расходы и сбережения, а также выявлять риски на горизонте.

Отслеживание обязательств в балансовом отчете поможет вам узнать стоимость ведения вашего бизнеса и счета, идущие к вам. Это позволяет вам лучше планировать свои расходы и сбережения, а также выявлять риски на горизонте.

Эти виды обязательств являются обычными статьями в балансе.

Краткосрочные обязательства: Что вам придется выплатить в течение года, в том числе

- подоходный налог

- зарплата

- неиспользованный отпуск или отпускные

- бонусы для сотрудников, которые могут достичь согласованных целей

- рассрочка по кредиту/ипотеке на следующие 12 месяцев. Остальная часть кредита указана в составе долгосрочных обязательств

- незаработанный или отложенный доход — предоплаченные заказы и другие деньги, которые вам были выплачены заранее.

Незаработанный доход — это обязательство, потому что вы еще не сделали того, за что вам заплатили, и расходы, связанные с его обеспечением, еще не выплачены из вашего кармана. После завершения продажи уплаченная сумма больше не является обязательством — она записывается как доход в вашем отчете о прибылях и убытках.

После завершения продажи уплаченная сумма больше не является обязательством — она записывается как доход в вашем отчете о прибылях и убытках.

Проверка доходов будущих периодов поможет вам управлять денежными потоками. Он также показывает потенциальным покупателям или инвесторам более полную картину потенциального дохода вашего бизнеса и продаж, которые необходимо завершить.

Кредиторская задолженность: Деньги, которые ваша компания должна за товары или услуги, например продавцу или поставщику.

Следите за этими цифрами, чтобы планировать свои расходы, следить за оплатой счетов и иметь точное представление о затратах на каждую работу или проект. Потенциальные покупатели или инвесторы посмотрят на кредиторскую задолженность, чтобы убедиться, что ваши финансы находятся под контролем.

Долгосрочные обязательства: Деньги, которые вам придется выплатить в течение нескольких лет, также известные как долгосрочные обязательства, в том числе:

- Долгосрочная задолженность, например, кредиты и ипотечные кредиты: общая сумма займа за вычетом платежей за следующие 12 месяцев — это текущие обязательства.

- Долгосрочная аренда, например покупка автомобиля в рассрочку: общая сумма займа за вычетом платежей за следующие 12 месяцев — это краткосрочное обязательство.

Собственный капитал или чистая стоимость вашего бизнеса

Этот показатель измеряет накопленные деньги в вашем бизнесе, включая деньги от вас или инвестора. Положительный капитал означает, что ваши активы стоят больше, чем ваши обязательства. Отрицательный капитал означает, что ваши обязательства перевешивают ваши активы.

Эти виды собственного капитала являются обычными статьями в балансовом отчете. Для малых и средних предприятий собственный капитал может представлять собой только нераспределенную прибыль. Для более крупных предприятий балансовые отчеты, как правило, включают акции и другие виды капитала. Если у вас есть деловые партнеры или инвестор, владеющий частью бизнеса, именно здесь проявится их доля.

Нераспределенная прибыль: Это денежные резервы, созданные вашим бизнесом.

Вот как это отражено в вашем балансе:

Нераспределенная прибыль предыдущего отчета + чистая прибыль — дивиденды, выплаченные акционерам = текущая нераспределенная прибыль

Если вы хотите расти, важно освоить нераспределенную прибыль. Положительное число означает, что у вас есть деньги, чтобы инвестировать в свой бизнес или быстрее погасить долг.

Отрицательная нераспределенная прибыль означает, что ваш бизнес со временем накопил больше убытков, чем доходов — он недостаточно зарабатывает или слишком много тратит. У быстрорастущих предприятий может быть отрицательная нераспределенная прибыль. Это нормально, если это планируется и только на короткое время. Если это не запланировано — или становится неожиданной схемой — это показывает, что вам нужно еще раз подумать о том, как сделать свой бизнес прибыльным. Это красный флаг для вас и для любых инвесторов или покупателей.

Общий акционерный капитал: Также известный как чистые активы, это средства, внесенные владельцем — и любыми другими лицами, имеющими долю в бизнесе — плюс нераспределенная прибыль. Потенциальные инвесторы хотели бы видеть владельца с собственным капиталом, который обычно называют шкурой на кону, прежде чем они согласятся вложить деньги в бизнес.

Потенциальные инвесторы хотели бы видеть владельца с собственным капиталом, который обычно называют шкурой на кону, прежде чем они согласятся вложить деньги в бизнес.

Сохраняйте как минимум самые высокие показатели. Вы будете знать, как обстоят дела в вашем бизнесе, и сможете лучше обсудить это со своим бухгалтером или консультантом.

Это означает выручку, чистую прибыль, маржу чистой прибыли — вашу чистую прибыль в процентах от вашего годового дохода — и ежемесячные операционные расходы.

Отчет о прибылях и убытках, также называемый отчетом о прибылях и убытках, содержит информацию о финансовых результатах вашего бизнеса за определенный период. Он состоит из трех частей, в каждой из которых есть строки:

- Доходы

- Расходы

- Чистая прибыль

Он отслеживает, как работает ваш бизнес, и может помочь объяснить изменения, например, почему прибыль снижается, хотя доход остается стабильным.

Ключевое уравнение для отчетов о прибылях и убытках: доходы – расходы = чистая прибыль

Доходы или деньги, которые вы зарабатываете

Это деньги, которые ваш бизнес зарабатывает из всех источников до того, как вы оплачиваете расходы, налоги и другие счета.

Если ваш бизнес зарабатывает деньги разными способами, например, вы управляете кафе, рыночным прилавком и продаете оптом другим предприятиям, каждое из них получает свою собственную строку в разделе доходов.

Цель в бизнесе всегда состоит в том, чтобы деньги поступали — это отображается как положительное число в разделе доходов. Но если ваши расходы превышают ваши доходы, вы получите чистый убыток.

Расходы, также известные как деньги, которые вы тратите

В разделе расходов отчета о прибылях и убытках перечислены все расходы, на которые ваш бизнес потратил деньги. Некоторые условия применимы только к некоторым предприятиям, поэтому не беспокойтесь, если в вашем отчете о прибылях и убытках указаны не все из них.

Эти виды расходов являются статьями в отчете о прибылях и убытках.

Себестоимость проданных товаров (cogs)

Себестоимость проданных товаров, также называемая себестоимостью продаж, представляет собой сумму денег, необходимую для производства продукта или услуги, которую вы продаете, — сколько вы тратите на материалы, рабочую силу, и расходы. Он также может учитывать ваши запасы на начало и конец года. Это хорошая идея, чтобы поговорить с консультантом о том, как ваш бизнес может измерять и регистрировать уровни запасов.

Он также может учитывать ваши запасы на начало и конец года. Это хорошая идея, чтобы поговорить с консультантом о том, как ваш бизнес может измерять и регистрировать уровни запасов.

Используется для расчета валовой прибыли и маржинальной прибыли.

Валовая прибыль

Также называется валовой прибылью. Чем выше ваша валовая прибыль, тем больше денег у вашего бизнеса для покрытия операционных расходов и получения чистой прибыли.

Вот как это выглядит для вас в вашем отчете:

Валовая прибыль = общая выручка — себестоимость проданных товаров

Если ваш отчет о прибылях и убытках показывает отрицательную валовую прибыль — ниже нуля — это может быть связано с тем, что:

- ваши затраты на проданные товары (винтики) слишком высокие

- у вас слишком низкие цены

- есть ошибка в вашей окончательной инвентаризации или в вашем учете, например, затраты неправильно указаны как винтики.

Объяснение валовой прибыли и прибыли

Операционные расходы

Также называемые операционными расходами или накладными расходами, это расходы на ведение вашего бизнеса, включая арендную плату, маркетинг и налоги. Многие отчеты включают износ и амортизацию.

Многие отчеты включают износ и амортизацию.

Рекомендуется выделить для каждого расхода отдельную строку операционных расходов. Это упрощает:

- увидеть изменения с течением времени и определить тенденции, например, рост счетов за электроэнергию

- получить информацию о том, как сократить расходы, например, сравнивая цены энергетических компаний

- отслеживайте влияние изменений, которые вы вносите, например, переход на новую электроэнергетическую компанию.

Предприятиям часто проще сократить расходы, чем увеличить доходы. Цель та же — увеличение прибыли. Это высвобождает деньги для того, на что вы больше всего хотели бы их потратить, например, на новое оборудование, повышение заработной платы или маркетинговый ход.

Операционная прибыль или EBIT

Бухгалтеры обычно говорят о EBIT, что означает прибыль до уплаты процентов и налогов, в то время как большинство других людей говорят об операционной прибыли.

Это деньги, которые вы зарабатываете на своем основном бизнесе после оплаты операционных расходов. Он рисует более правдивую картину того, насколько хорошо ваши бизнес-операции превращают доходы в прибыль.

Он рисует более правдивую картину того, насколько хорошо ваши бизнес-операции превращают доходы в прибыль.

Если ваша операционная прибыль положительна, это хороший знак. Ваш бизнес продает товары или услуги дороже, чем стоит их производство и ведение бизнеса. Если он отрицательный, ваш бизнес не зарабатывает достаточно, чтобы покрыть расходы. Вам нужно будет посмотреть, как работает бизнес.

Чистая прибыль, также известная как прибыль

Также известная как прибыль после уплаты подоходного налога, это деньги, которые зарабатывает ваш бизнес за вычетом всех его расходов. Это самый быстрый индикатор здоровья вашего бизнеса.

Вот как это выглядит в вашем заявлении:

Чистая прибыль = доход – (себестоимость проданных товаров + эксплуатационные расходы + проценты + налог + амортизация + амортизация)

Положительная чистая прибыль — выше нуля — показывает, что ваш бизнес зарабатывает более чем достаточно деньги для покрытия расходов. Это также называется чистым доходом. Если ваша чистая прибыль падает ниже нуля, пришло время найти способы зарабатывать больше и/или тратить меньше.

Если ваша чистая прибыль падает ниже нуля, пришло время найти способы зарабатывать больше и/или тратить меньше.

Износ и амортизация — это способы распределения стоимости актива во времени.

Амортизация физических активов, таких как транспортные средства, машины или компьютеры. Амортизация применяется к нематериальным активам, таким как интеллектуальная собственность, например, лицензирование чьего-либо патента на 10 лет.

Отчет о движении денежных средств — это сводка денежных операций вашего бизнеса за определенный период времени — приход и расход денег. Это похоже на проверку банковских выписок, но с пониманием закономерностей и/или проблем.

Он состоит из пяти частей:

- Денежный поток от операций

- Денежный поток от инвестирования

- Денежный поток от финансирования

- Остаток денежных средств на конец периода

- Чистое изменение наличными

Ваш отчет о движении денежных средств лучше отражает текущее состояние имеющихся денежных средств вашего бизнеса, чем отчет о прибылях и убытках, поскольку он не включает доходы, которые еще предстоит получить (дебиторская задолженность), или расходы, которые еще предстоит оплатить (кредиторская задолженность).

Вот почему вас попросят поделиться отчетами о движении денежных средств, если вы хотите занять деньги, привлечь инвесторов или продать свой бизнес. Им будет интересна тенденция увеличения или уменьшения вашей чистой сдачи наличными.

Ключевое уравнение для отчетов о движении денежных средств: чистое изменение денежных средств = операционные денежные потоки + инвестиционные денежные потоки + финансовые денежные потоки

Денежные потоки от операционной деятельности кофе продается, если вы управляете кафе, или выезжаете и ремонтируете, если вы сантехник.

В отчете о движении денежных средств рассчитываются чистые операционные денежные потоки по статьям следующих типов:

- денежные средства от клиентов

- денежные средства, выплаченные поставщикам

- денежные средства, выплаченные на операционные расходы

- изменения в инвентаре

- изменения дебиторской задолженности

- проценты уплаченные

- налог уплачен.

Если ваш чистый операционный денежный поток падает ниже нуля, значит, вы не зарабатываете достаточно, чтобы покрывать повседневные расходы. Возможно, вам придется полагаться на кредиты для оплаты счетов. Если это незапланировано, это может быть признаком того, что вам нужно изменить способ ведения бизнеса.

Денежные потоки от инвестирования

Показывает приход и расход денежных средств при покупке и продаже:

- акции на финансовом рынке

- земля

- интеллектуальная собственность.

Он также включает любые разовые продажи долгосрочного актива, например рабочего автомобиля.

Отчеты о движении денежных средств для малого бизнеса не всегда включают чистые денежные потоки от инвестиций. Таким образом, он может не появиться, или ваш бухгалтер или счетовод может поставить «ноль» в этой строке.

Денежные потоки от финансирования

Денежные средства, которые вы получаете от получения кредита, и денежные средства, которые ваш бизнес тратит на дивиденды или погашение долгосрочных долгов.

Чистый финансовый денежный поток – это общая сумма денежных средств, оставшаяся после подсчета всех операций, связанных с финансированием. Скорее всего, это будет отрицательное число, если вы платите дивиденды или выплачиваете кредит или другой долг.

Остаток денежных средств на конец периода

Итого по отчету:

- Движение денежных средств от операционной деятельности

- денежные потоки от инвестирования

- денежные потоки от финансирования

- начальное сальдо денежных средств (конечное сальдо из предыдущего отчета о движении денежных средств).

Это становится вашим начальным остатком денежных средств в отчете о движении денежных средств за следующий период.

Чистое изменение наличности

Разница между вашим начальным и конечным остатками денежных средств.

Рекомендуется проверять, увеличилось или уменьшилось это значение каждый раз, когда вы получаете это утверждение.

Если ваш конечный баланс положительный, это показывает, что ваш бизнес может сделать одно или несколько из следующих действий:

- рост

- уменьшить долг

- осуществлять свою повседневную деятельность, не влезая в незапланированные долги

- выплачивают инвесторам дивиденды.

Но если конечный баланс отрицательный, ваш бизнес не может покрыть расходы исключительно за счет денег, полученных от повседневных операций за этот период времени. Чтобы остаться в бизнесе, вам, возможно, придется брать кредиты или искать инвесторов, если вы можете привести веские доводы в пользу роста.

Один или два отчета о движении денежных средств с отрицательным чистым изменением денежных средств не обязательно должны вызывать беспокойство — это может быть связано с тем, что ваш бизнес переживает период роста. Возможно, вы нанимаете больше сотрудников или инвестируете в проект. В любом случае, вам нужно будет увидеть отдачу от этих расходов в ближайшее время.

Но несколько отчетов подряд с отрицательным чистым изменением денежных средств вызывают беспокойство. Поговорите со своим бухгалтером о возможных причинах. Обычно это связано с просроченными платежами от клиентов или поставщиков — вы можете исправить это, быстро выставив счет и вежливо напомнив людям до и вскоре после крайнего срока оплаты.