БАЛАНСОВЫЕ ЗАПАСЫ — это… Что такое БАЛАНСОВЫЕ ЗАПАСЫ?

- БАЛАНСОВЫЕ ЗАПАСЫ

запасы полезных ископаемых, использование к-рых технологически возможно и экономически целесообразно и к-рые удовлетворяют кондициям для подсчёта запасов в недрах, т. е. совокупности требований к качеству минер. сырья и горно-геологяч. условиям его залегания в недрах. Б. э. учитываются Гос. балансом полезных ископаемых.

Большой энциклопедический политехнический словарь. 2004.

- БАЛАНСНАЯ СХЕМА

- БАЛАНСЫ

Смотреть что такое «БАЛАНСОВЫЕ ЗАПАСЫ» в других словарях:

БАЛАНСОВЫЕ ЗАПАСЫ — запасы полезного ископаемого, разработка которых целесообразна при современном уровне развития техники и экономики … Большой Энциклопедический словарь

балансовые запасы — — [http://slovarionline.

балансовые запасы — запасы полезных ископаемых, разработка которых целесообразна при современном уровне развития техники и экономики. * * * БАЛАНСОВЫЕ ЗАПАСЫ БАЛАНСОВЫЕ ЗАПАСЫ, запасы полезного ископаемого (см. ПОЛЕЗНЫЕ ИСКОПАЕМЫЕ) , разработка которых целесообразна … Энциклопедический словарь

БАЛАНСОВЫЕ ЗАПАСЫ — запасы полезных ископаемых, разработка к рых целесообразна при совр. уровне развития техники и экономики … Естествознание. Энциклопедический словарь

балансовые запасы торфа — Запасы торфа, удовлетворяющие кондициям, установленным для подсчета запасов торфа в залежи, и использование которых является экономически целесообразным и допустимым по природоохранным условиям. [ГОСТ 21123 85] Тематики торф Обобщающие термины… … Справочник технического переводчика

Балансовые запасы полезных ископаемых — (a.

balance reserves of minerals; н. Bilanzvorrate; ф. reserves de balance des mineraux utiles; и. balance de las reservas minerales) группа Запасов полезных ископаемых, использование к рых экономически целесообразно при существующей либо … Геологическая энциклопедиябалансовые запасы газа — — [http://slovarionline.ru/anglo russkiy slovar neftegazovoy promyishlennosti/] Тематики нефтегазовая промышленность EN gas reserves … Справочник технического переводчика

Балансовые запасы торфа — 179. Балансовые запасы торфа Запасы торфа, удовлетворяющие кондициям, установленным для подсчета запасов торфа в залежи, и использование которых является экономически целесообразным и допустимым по природоохранным условиям Источник: ГОСТ 21123 85 … Словарь-справочник терминов нормативно-технической документации

Балансовые запасы нефти и газа — ► oil and gas reserves Запасы нефти и газа, которые могут быть рентабельно извлечены на поверхность при наиболее полном и рациональном использовании современной техники и технологии … Нефтегазовая микроэнциклопедия

Балансовые запасы питьевых и минеральных подземных вод — К балансовым запасам питьевых и минеральных подземных вод относятся запасы подземных вод, которые по своему химическому составу соответствуют требованиям, установленным законодательством Российской Федерации в области обеспечения санитарно… … Официальная терминология

balance reserves of minerals; н. Bilanzvorrate; ф. reserves de balance des mineraux utiles; и. balance de las reservas minerales) группа Запасов полезных ископаемых, использование к рых экономически целесообразно при существующей либо … Геологическая энциклопедия

balance reserves of minerals; н. Bilanzvorrate; ф. reserves de balance des mineraux utiles; и. balance de las reservas minerales) группа Запасов полезных ископаемых, использование к рых экономически целесообразно при существующей либо … Геологическая энциклопедияПричины инвестировать — Инвестиционная деятельность — Экономика и финансы

Перспективы района связаны с эксплуатацией месторождений россыпного золота, в т. ч. и техногенных, с применением современных технологий.

ч. и техногенных, с применением современных технологий.По данным госбаланса по состоянию на 01.01.2011 в Ягоднинском районе балансовые запасы россыпного золота категории А+В+С1, распределенные недропользователям составляют 30,6 тонн, категории С2 – 643 кг и забалансовые – 1,6 тонны. В нераспределенном фонде было учтено 36,0 тонн запасов золота по категориям А+В+С1, 448 кг по категории С2 и 5,5 тонн забалансовых.

Ягоднинский район обеспечен на длительную перспективу запасами песчано-гравийной смеси, строительного песка, керамзитового сырья, карбонатных пород для производства строительной извести, керамического сырья и торфа.

Месторождение строительного камня Оротуканское с запасами 145 тыс. м3 по категории С1 и 220 тыс. м3 по С2.

Андезиты и андезито-базальты Оротуканского месторождения строительного камня обладают высокими физико-механическими свойствами, пригодны для производства высокомарочного щебня. Месторождение имеет благоприятные условия для увеличения запасов в необходимых объёмах.

В 2011 году в пользовании у недропользователей района находилось порядка 32 т россыпного золота. В нераспределенном фонде – около 42 т россыпного золота.

Перспективы Ягоднинского района связаны с вовлечением в эксплуатацию рудных месторождений, прежде всего это Утинское месторождение с запасами по категории С1+С2 7324 кг золота и прогнозными ресурсами около 87 т, срок ввода в эксплуатацию в 2015 году. Оротуканская перспективная площадь с прогнозными ресурсами серебра по категории Р2 около 500 тонн. Штурмовское рудное поле с запасами по категории С1 заб – 9581 кг золота, Ат-Юряхский Штурмовской узел с прогнозными ресурсами золота по категории Р3 около — 100 т, Бурхалинское рудное поле с прогнозными ресурсами золота по категории Р1 – 2,3 тонны, месторождение «Арик» с прогнозными ресурсами по категории Р2 – 22 тонны золота, рудное поле «Россыпник» с прогнозными ресурсами по категории Р2 – 1 тонна золота, Северо–Западный фланг Шахского рудного поля с прогнозными ресурсами по категории Р2+Р3 – 15.

Ягоднинский район перспективен на детальное изучение таких полезных ископаемых как сурьма, молибден, прогнозные ресурсы которых имеются на территории Омчаханджинской перспективной площади, прогнозные ресурсы по категории Р2 составляют: золото — 43000 кг, сурьма — 78 тыс. т, молибден — 31 тыс. т.

В районе находятся рудные месторождения вольфрама «Бохапчинское» с прогнозными ресурсами Р1-40 тыс. т, Р2-40 тыс. т и «Зона Малиновая» с ресурсами Р2-20 тыс. т, Р3 – 25 тыс. т.

Минерально-сырьевая база Искитимского района | Администрация Искитимского района Новосибирской области

ОБЩЕРАСПОСТРАНЕННЫЕ ПОЛЕЗНЫЕ ИСКОПАЕМЫЕ

Цементное сырьё Балансовые запасы известняков составляют 360 млн. т.

Облицовочные камни.

Представлены они в районе мраморизованными известняками, выявленными на Шипуновском 1 и Верх-Коёнском месторождениях с запасами сырья соответственно в 2,3 млн. куб. м и 0,2 млн. куб. м. На добычу известняков на Шипуновском 1 месторождении выдана лицензия АООТ «Искитиммраморгранит», которой определён уровень добычи в 2 тыс. куб. м. пильного камня. Верх-Коёнское месторождение находится в нераспределённом фонде.

куб. м. пильного камня. Верх-Коёнское месторождение находится в нераспределённом фонде.Известняки строительные. Из 10 разведанных месторождений этого сырья 4 находятся на территории Искитимского района. (Продукция только этих месторождений в Новосибирской области пригодна для производства извести строительной) Из них 1 — Шипуновское 2 — эксплуатируется. Выдрихинское – нераспределенное. Балансовые запасы строительных известняков на месторождениях района — 42 млн. т.

Глины тугоплавкие. Выявленное на территории района Евсинское месторождение этого вида сырья содержит 21 млн. т глин и является надёжной базой для производства фасадной плитки, санитарно-строительного фаянса и лицевого кирпича.

Камни строительные. На территории Искитимского района разведаны Коёнское и Шипуновское месторождения строительных камней с балансовыми запасами сырья около 100 млн. куб. м. АООТ «Искитиммраморгранит» эксплуатирует Шипуновское месторождение, имея производственные мощности по добыче 500 тыс. куб. м.

куб. м.

Пески строительные и песчано-гравийные материалы. Геологоразведочными работами на территории района выявлено 6 месторождений песков и песчано-гравийных материалов. В настоящее время по выданным лицензиям ведется геологическое изучение и добыча песка ещё на 3 месторождениях. Общий уровень добычи песчаного материала в районе около 30 тыс. куб. м. Выявленные запасы составляют 6 млн. куб. м. Однако следует учесть, что месторождения находятся в долине р. Берди и их эксплуатация должна быть ограничена.

Пески стекольные. К этому виду сырья в районе отнесено Елбашинское месторождение и ряд проявлений пылевидного кварца (маршаллита). Ресурсы месторождения составляют 1,8 млн.т. Качество сырья позволяет изготовлять из него лишь техническое стекло (бутылки, банки, стеклоблоки и т.д.) Маршаллит также может быть использован в литейном и керамическом производстве. Елбашинское месторождение находится в нераспределенном фонде.

Суглинки кирпичные. На учёте по району находится 15 разведанных месторождений кирпичного сырья с общими запасами в 16,7 млн. куб. м суглинков. Этого сырья достаточно для расширения производства кирпича на длительный срок — в настоящее время добыча сырья в объёме около 20 тыс. куб. м ведётся только на 2 месторождениях.

Керамзитовое и аглопоритовое сырье. Сырьём для производства керамзита и аглопорита могут служить глинистые сланцы и глины и суглинки, применяемые в производстве кирпича. На территории Искитимского района разведано Девкинское месторождение глинистых сланцев с запасами 6,6 млн. куб. м и Линёвское месторождение глинистых пород с запасами 3,5 млн. куб.м, на базе которого работал комбинат строительных материалов производственной мощностью в 250 тыс. куб. м.

Прочие полезные ископаемые. Кроме перечисленных выше полезных ископаемых на территории района выявлены и другие в виде проявлений или аномалий, не представляющих интереса для организации их изучения и тем более добычи в настоящее время. Исключение составляют проявления золоторудной минерализации и сопутствующих ей сульфидов в пределах Легостаевского рудного поля, которые могут считаться признаками присутствия здесь крупно объёмного оруденения золотосульфидной формации на стыке геологических структур Салаира и Горловского прогиба. Руды, вскрытые единичными скважинами, содержат сульфидную минерализацию в виде пирита и пирротина с золотом (до 10 г/т, в среднем 4 г/т). Хотя пространственное положение руд однозначно не установлено, по конфигурации аномалии магнитного поля, вызванной присутствием в рудах пирротина, объём минерализованной зоны представляется значительным и прогнозные ресурсы золота оцениваются порядком среднего-крупного месторождения. В связи с этим объект требует проведения поисковых и разведочных работ

Исключение составляют проявления золоторудной минерализации и сопутствующих ей сульфидов в пределах Легостаевского рудного поля, которые могут считаться признаками присутствия здесь крупно объёмного оруденения золотосульфидной формации на стыке геологических структур Салаира и Горловского прогиба. Руды, вскрытые единичными скважинами, содержат сульфидную минерализацию в виде пирита и пирротина с золотом (до 10 г/т, в среднем 4 г/т). Хотя пространственное положение руд однозначно не установлено, по конфигурации аномалии магнитного поля, вызванной присутствием в рудах пирротина, объём минерализованной зоны представляется значительным и прогнозные ресурсы золота оцениваются порядком среднего-крупного месторождения. В связи с этим объект требует проведения поисковых и разведочных работ

Официальный Интернет-портал Республики Коми

Официальный Интернет-портал Республики КомиЕжегодные государственные доклады о состоянии окружающей природной среды Республики Коми.

Минерально-сырьевые ресурсы

Минерально-сырьевой потенциал Республики Коми, представленный комплексом разнообразных горючих, металлических и неметаллических полезных ископаемых, а также подземных вод имеет важное значение для экономики России.

В разведанных на территории республики месторождениях сосредоточено общероссийских запасов: нефти – около 3%, угля – 4,5%, барита – 13%, бокситов – 30%, титана – около 50%, кварцево-жильного сырья – около 80%.

Наиболее значимыми в Республике Коми являются топливно-энергетические ресурсы, что обусловлено расположением на ее территории значительной части Тимано-Печорской нефтегазоносной провинции и крупного Печорского угольного бассейна и трех бассейнов горючих сланцев. Объемы запасов и добычи горючих полезных ископаемых в республике характеризуют ее как основную топливную базу Европейского Севера России.

Печорский угольный бассейн является вторым в России бассейном по запасам и крупной, обеспеченной на очень длительную перспективу, сырьевой базой для развития коксохимии, энергетики, в перспективе – добыче метана.

На его территории известно около 30 месторождений угля и углепроявлений, в том числе 11 месторождений с разведанными балансовыми запасами. Общие геологические ресурсы Печорского угольного бассейна оцениваются в 242 млрд. тонн угля, в том числе кондиционные – 58,4 млрд. тонн угля. Разрабатывается и подготовлено для промышленного освоения 3,99 млрд. тонн угля.

Общие геологические ресурсы Печорского угольного бассейна оцениваются в 242 млрд. тонн угля, в том числе кондиционные – 58,4 млрд. тонн угля. Разрабатывается и подготовлено для промышленного освоения 3,99 млрд. тонн угля.

В настоящее время эксплуатируются 3 месторождения: Воркутское, Воргашорское и Интинское. Небольшой объем добычи угля производится карьером на Юньягинском месторождении. В Печорском бассейне имеется возможность организации добычи на Сейдинском месторождении качественного энергетического угля, в том числе открытым способом. Подготовлены запасы коксующегося угля для открытой отработки на Сыръягинской площади.

Запасы и ресурсы углеводородного сырья на территории республики сосредоточены в центральной и южной частях Тимано-Печорской нефтегазоносной провинции.

Запасы нефти учтены в 131 месторождении, из которых 114 нефтяных, 8 нефтегазоконденсатных, 4 нефтегазовых, 5 газонефтяных. Суммарное количество извлекаемых запасов нефти категорий А+В+С1 превышает 600 млн. тонн. Более 60% остаточных извлекаемых запасов нефти сконцентрированы в трех крупных месторождениях – Ярегском и Усинском нефтяных и Возейском нефтегазоконденсатном.

тонн. Более 60% остаточных извлекаемых запасов нефти сконцентрированы в трех крупных месторождениях – Ярегском и Усинском нефтяных и Возейском нефтегазоконденсатном.

Запасы горючего газа учтены в 132 месторождениях углеводородов, в том числе свободный газ в 38 месторождениях, в 94 месторождениях – попутный (растворенный в нефти газ, газовые шапки). Объем запасов газа категорий А+В+С1 составляет около 140 млрд. куб. м. Около половины его объема содержится в крупном Вуктыльском газоконденсатном месторождении.

Весьма значительны ресурсы горючих сланцев, сосредоточенные в трех сланценосных районах и насчитывающие 62 млрд. тонн, в том числе – более 6 млрд. тонн оцененных запасов. Горючие сланцы пригодны практически для всех современных областей их применения, включая энергоклинкерное производство, получение смол, компонентов топлива, лекарственных препаратов, микроудобрений.

Ресурсная база торфа включает 4,84 тыс. месторождений и проявлений с суммарными запасами и прогнозными ресурсами 8,4 млрд. тонн. Промышленные разведанные запасы насчитывают 452,9 млн. тонн (около 200 месторождений).

тонн. Промышленные разведанные запасы насчитывают 452,9 млн. тонн (около 200 месторождений).

Ресурсы металлических полезных ископаемых представлены рудами черных металлов (титан, марганец, хром), цветных металлов (алюминий, медь, свинец, цинк), редких (ниобий, тантал, вольфрам, молибден), рассеянных (галлий, скандий) и редкоземельных металлов (церий, иттрий). Из благородных металлов преобладает золото, имеются проявления серебра, платины. Известны проявления алмазов.

Республика Коми является наиболее крупной и перспективной в России сырьевой базой бокситовых руд. В пределах Тиманского кряжа выявлены и в разной степени изучены месторождения двух бокситоносных районов: Среднетиманского и Южно-Тиманского.

Основное количество запасов (68% запасов провинции) лучших по качеству бокситов находится в Среднетиманском бокситоносном районе. Здесь разведана Ворыквинская группа месторождений латеритных бокситов (Вежаю-Ворыквинское, Верхне-Щугорское и Восточное), имеющих благоприятные горно-геологические условия преимущественно для открытой разработки. Качество бокситов среднее и высокое, позволяющее использовать их для производства глинозема, абразивов, огнеупоров, а при производстве глинозема попутно извлекать редкие металлы, в частности, галлий и ванадий, а в перспективе ниобий, редкие земли, скандий.

Качество бокситов среднее и высокое, позволяющее использовать их для производства глинозема, абразивов, огнеупоров, а при производстве глинозема попутно извлекать редкие металлы, в частности, галлий и ванадий, а в перспективе ниобий, редкие земли, скандий.

На наиболее крупном Вежаю-Ворыквинском месторождении действует и развивается Среднетиманский бокситовый рудник, снабжающий бокситами предприятия Урала и Северо-Запада России. Ведется подготовка строительства в республике крупного глиноземного предприятия мощностью 1,2 млн. тонн глинозема в год. С его вводом годовая добыча бокситовых руд на Среднем Тимане может возрасти до 6 млн. тонн.

Сырьевая база титановых руд является крупнейшей в России и ближнем зарубежье. Уникальным по запасам является Ярегское нефтетитановое месторождение (около 50% от общероссийских запасов). В Республике Коми реализуется проект «Комплексное освоение Ярегского нефтетитанового месторождения», предусматривающий освоение месторождения с добычей и переработкой как нефти, так и титана. Проектная мощность предприятия составляет 1,2 млн. тонн титановой руды в год. Из титанового концентрата будут производиться титанокремниевая лигатура и титановый шлак, что обеспечит собственным сырьем металлургическое и пигментное производство.

Проектная мощность предприятия составляет 1,2 млн. тонн титановой руды в год. Из титанового концентрата будут производиться титанокремниевая лигатура и титановый шлак, что обеспечит собственным сырьем металлургическое и пигментное производство.

Дополняет потенциал титановых руд Пижемское месторождение с оцененными запасами, находящееся в неосвоенном районе на Среднем Тимане. На части месторождения предприятием ООО «Геотехносервис» осуществляются разведочные работы с целью подготовки промышленных запасов для последующей добычи титановых руд.

Марганцевые руды в настоящее время относятся к категории особо дефицитных. Марганцево-рудная сырьевая база республики представлена Парнокским железо-марган-цевым месторождением, находящимся на западном склоне Приполярного Урала. В структуре его запасов выделяется наиболее качественный пероксидный тип марганцевых руд.

На территории Республики Коми находится часть крупнейших в России хромитоносных массивов Полярного Урала. Выявлено несколько рудных полей с ресурсным потенциалом около 40 млн. тонн хромитовых руд.

Выявлено несколько рудных полей с ресурсным потенциалом около 40 млн. тонн хромитовых руд.

Республика обладает подготовленной минерально-сырьевой базой россыпного золота. Практически все балансовые запасы золота находятся в Кожимском рудно-россыпном районе, где разведано несколько десятков россыпных месторождений. Большие перспективы связаны с объектами коренного золота на западном склоне Приполярного Урала. Общие балансовые запасы россыпного и коренного золота в Республике Коми составляют около 50 тонн, прогнозные ресурсы золота – более 200 тонн.

В республике широко распространены неметаллические полезные ископаемые, которые могут быть использованы в качестве горнохимического (барит, каменные и калийные соли, фосфориты, карбонаты для химической промышленности), горнотехнического (гипс, стекольное сырье, цеолиты, бентонит), пьезооптического и кварцевого (жильный кварц, пьезокварц, горный хрусталь) сырья. Имеется сырье для металлургии (огнеупорные глины, флюсовые доломиты и известняки, формовочные материалы), ювелирное и камнесамоцветное сырье (аметист, жадеит, нефрит), минерально-строительное сырье (известняки, доломиты, мраморы, кварциты, пески, гравий).

Наиболее важное промышленное значение имеют барит, кварцевое сырье, стекольные пески, каменная и калийно-магниевая соли.

Ресурсная база баритовых руд Собско-Пальникского баритоносного района оцениваются в 80 – 100 млн. тонн. Наиболее крупным и детально разведанным является Хойлинское месторождение баритовых руд (промышленные запасы – более 2 млн. тонн, прогнозные ресурсы – более 9 млн. тонн), разработка которого началась в 1998 году.

Ресурсы кварцевого сырья, находящиеся на Приполярном Урале, занимают ведущее положение в российском балансе запасов. На территории Республики Коми балансом запасов учитываются 5 месторождений кварцевого сырья. Наиболее крупным и единственным разрабатываемым является месторождение «Желанное». Кварцевое сырье, добываемое на этом месторождении, используется в России в производстве специальных видов стекла для электроники, оптики, синтеза искусственных монокристаллов.

Коми обладает значительными запасами и ресурсами каменной и калийно-магниевой соли. Государственным балансом запасов учитывается только Сереговское месторождение с запасами более 2,6 млрд. тонн и прогнозными ресурсами 5 млрд. тонн.

Государственным балансом запасов учитывается только Сереговское месторождение с запасами более 2,6 млрд. тонн и прогнозными ресурсами 5 млрд. тонн.

На юго-востоке республики известен крупный соленосный бассейн с каменной и калийно-магниевой солями. На его небольшой части (Верхне-Печорское месторождение) оценены запасы соли: поваренная – более 13 млрд. тонн, магниевая – более 165 млн. тонн, калийная – более 122 млн. тонн.

Запасы и ресурсы стекольных песков выявлены в западных районах Республики Коми. Подготавливается к промышленному освоению месторождение «Чернокурка» с разведанными и оцененными запасами более 14 млн. тонн. В районе этого месторождения прогнозные ресурсы стекольных песков насчитывают около 50 млн. тонн. Общие прогнозные ресурсы стекольных песков в Республике Коми оцениваются в количестве более 300 млн. тонн.

Минерально-сырьевая база строительной индустрии представлена многочисленными месторождениями карбонатного сырья, строительного и облицовочного камня, строительных, силикатных, стекольных песков, глин для кирпичного и керамзитового производства, опок и аргиллитов для цементного производства, гипса.

Территория республики обладает значительными ресурсами пресных, минеральных и промышленных подземных вод. Эксплуатационные ресурсы пресных подземных вод, пригодных для хозяйственно-питьевого водоснабжения, превышают 62 млн. куб. м/сутки. Балансом запасов учтено 104 месторождения (участка) пресных подземных вод для хозяйственно-питьевого водоснабжения. Эксплуатируется 69 месторождений (участков).

Значительными являются ресурсы подземных минеральных вод. Наиболее распространены слабоминерализованные питьевые, сероводородные, с повышенным содержанием брома и железистые минеральные воды. Балансовые запасы минеральных подземных вод в суммарном объеме 3,532 тыс. куб. м/сутки, учтены на 9 месторождениях (участках). Минеральные воды используются для промышленного розлива, а также для бальнеологических целей.

Республика Коми является крупной сырьевой базой промышленных вод, сосредоточенных преимущественно на территории Тимано-Печорской нефтегазоносной провинции. В пластовых водах нефтяных месторождений выявлены промышленные концентрации брома, йода, лития, магния, стронция и других ценных компонентов.

В пластовых водах нефтяных месторождений выявлены промышленные концентрации брома, йода, лития, магния, стронция и других ценных компонентов.

Водные ресурсы

Республика Коми входит в зону избыточного увлажнения. Значительное преобладание количества выпадающих атмосферных осадков над испарением, особенности рельефа и геологическое строение определили повышенную заболоченность и развитую гидрографическую сеть.

Гидрографическая сеть Республики Коми относится к бассейнам морей: Белого (реки Вычегда, Луза, Мезень), Баренцева (река Печора), Карского (река Кара) и Каспийского (реки Летка, Кобра, Березовка). Площади этих бассейнов занимают соответственно 35,2%; 62,9%; 0,7%; 1,2% территории республики.

Распределение водных ресурсов по муниципальным образованиям весьма неравномерно. В республике берут начало и текут две крупные реки – Печора и Вычегда.

Протяженность реки Печора в пределах Республики Коми составляет 1570 км. Она берет начало в Троицко-Печорском районе и пересекает 6 административных районов.

Она берет начало в Троицко-Печорском районе и пересекает 6 административных районов.

Вычегда в пределах Республики Коми, протяженностью 920 км, пересекает 4 района.

Озера на территории республики развиты слабо. Наибольшее их число сосредоточено в Большеземельной тундре, в долинах рек и на водоразделах в северных районах, поймах крупных рек. Всего в республике насчитывается около 70 тыс. озер общей площадью 4,3 тыс. км2, что составляет 0,5% ее территории. К сравнительно крупным озерам относятся Ямозеро (площадь 31,1 км2), Синдорское (28,5 км2), Косминское (12,6 км2).

Широко распространены в Республике Коми болота и заболоченные земли. Средняя заболоченность территории составляет 9,6%. Более 60% составляют болота верхового типа. Среди них крупнейшие в Европе болота Океан (1790 км2) и Усинское (1570 км2).

Лесные ресурсы

Республика Коми является одним из ведущих лесопромышленных регионов России. Общая площадь лесов лесного фонда составляет 38,9 млн. га, из них покрытая лесом – 30 млн. га, или 3,5% площади всех лесов России, и около 50% площади лесов Европейского Севера России.

Общая площадь лесов лесного фонда составляет 38,9 млн. га, из них покрытая лесом – 30 млн. га, или 3,5% площади всех лесов России, и около 50% площади лесов Европейского Севера России.

Леса и кустарники занимают 78% территории республики. Для лесоэксплуатации выделено более трех четвертей лесного фонда с запасами 3 млрд. куб. м. Характерной особенностью лесов республики является высокий удельный вес спелых и перестойных лесов (72,3%).

Республика относится к числу лесных районов России, в структуре которых преобладают ценнейшие темнохвойные еловые леса. Запасы хвойных пород составляют 84% всех запасов лесных насаждений. Запасы мягколиственной древесины составляют 15,9% общих запасов лесных насаждений.

Животный мир

Животный мир Республики Коми насчитывает более 4400 видов. Из них более 3 тыс. видов насекомых, 315 видов наземных позвоночных животных (5 видов земноводных, 247 видов птиц и 58 видов млекопитающих). В водоемах республики обитает 47 видов рыб.

В водоемах республики обитает 47 видов рыб.

Список охраняемых видов животных, включенных во второе издание Красной книги Республики Коми (2009 год), насчитывает 33 вида птиц, 15 видов млекопитающих и 6 видов рыб. Из птиц отмечено пребывание в регионе скопы, сапсана, беркута. В водоемах республики обитают редкие виды рыб: сибирский хариус, нельма, таймень, сибирский осетр.

К объектам охоты на территории республики отнесены 37 видов птиц: тетеревиных — 5, водоплавающих — 21, куликов — 11. Ведущее место в промысловой и любительской охоте занимают тетеревиные (белая куропатка, рябчик, глухарь, тетерев) и водоплавающие птицы (гуменник, кряква, свиязь, шилохвость, чирки и нырковые утки).

Особо ценными в хозяйственном отношении животными являются: лось, медведь, бобр, выдра, соболь, белка, куница, лисица, горностай, норка, рысь, росомаха, заяц-беляк, ондатра.

Из 47 видов рыб, обитающих в водоемах республики, промыслом осваивается 15-17 наиболее ценных и распространенных видов. Из ценных видов рыб можно выделить печорскую семгу, сибирского и европейского хариуса, стерлядь, нельму. Производится промышленная добыча ценных мигрирующих видов: семги, сига-пыжьяна, ряпушки.

Экологическая ситуация

Для Республики Коми, как и для большинства регионов Российской Федерации, присущи проблемы загрязнения атмосферного воздуха, обезвреживания и утилизации промышленных и бытовых отходов; загрязнения поверхностных и подземных вод, сохранения плодородия почв и предотвращение загрязнения земель.

Основными источниками загрязнения воздуха городов являются: транспорт, предприятия теплоэнергетики, добычи угля, нефти и газа, нефте- и газоперерабатывающие заводы, предприятия лесопереработки, стройиндустрия.

Основной вклад в образование отходов вносят предприятия по добыче полезных ископаемых (почти 79%) и обрабатывающие производства (около 15%). На остальные виды экономической деятельности приходится около 6% отходов. Основные отрасли, в которых образуются и накапливаются отходы – угледобывающая и деревообрабатывающая.

Для координации усилий по решению проблемы с отходами в Республике Коми крайне необходима разработка республиканской целевой программы «Отходы» или разработка Концепции обращения с отходами производства и потребления в Республике Коми, которая бы на основе существующей ситуации в этой области, формирующейся схемы потоков движения отходов в республике и соседних регионах, схемы размещения и развития производительных сил в Республике Коми на период до 2020 года, обозначила основные направления государственной политики в области обращения с отходами в республике.

Работа в этом направлении будет продолжена в 2010 году.

По состоянию на 1 января 2010 года в республике насчитывается 240 особо охраняемых природных территорий, в том числе: 2 — федерального значения (Печоро-Илычский государственный природный биосферный заповедник, и национальный парк «Югыд ва») и 238 особо охраняемых природных территорий регионального значения (165 природных заказников различного профиля и 73 памятника природы).

Общая площадь, занимаемая особо охраняемыми природными территориями (федерального и республиканского значения), составляет свыше 6 млн. га, или около 14,6% от общей площади Республики Коми.

С 1995 года территория Национального парка «Югыд ва» вместе с прилегающим к нему на юге Печоро-Илычским государственным природным биосферным заповедником и его буферной зоной включены в список Всемирного природного наследия ЮНЕСКО под общим названием «Девственные леса Коми».

Компания ЯТЭК получила лицензии на недропользование до 2046 года

Лицензии были выданы по итогам трех выигранных компанией аукционов 19 января 2021 года, и дают право пользования недрами с целью геологического изучения, разведки и добычи углеводородного сырья на Северном, Южном и Майском участках сроком на 25 лет. Северный участок расположен на территории Жиганского, Кобяйского, Вилюйского и Верхневилюйского улусов, Южный – на территориях Вилюйского и Верхневилюйского улусов, Майский – на территории Усть-Майского улуса. Общая площадь указанных участков составляет 43,5 тыс. км2, совокупные ресурсы участков – 359,1 млрд кубометров газа, 21,6 млн тонн газового конденсата и 64,2 млн тонн нефти.

Основной объем геологоразведовательных работ будет профинансирован материнской компанией ООО «А-Проперти». Цель изысканий – ускоренный темп наращивания разведанных запасов сырья, который поможет в реализации стратегии развития компании. Данная стратегия включает в себя подготовку компании к реализации крупнейшего в России проекта по производству СПГ – «Якутский СПГ», формат реализации которого напрямую зависит от ресурсной базы ПАО «ЯТЭК». Проект «Якутский СПГ» предусматривает строительство магистрального газопровода протяженностью около 1,3 тыс. км до побережья Охотского моря и строительство прибрежного завода по сжижению природного газа мощностью до 18 млн тонн.

Справочно:

ПАО «ЯТЭК» является основным газодобывающим предприятием Якутии, владеет лицензиями на промышленную разработку Средневилюйского и Мастахского газоконденсатных месторождений, геологическое изучение, разведку и добычу на Толонском участке и геологическое изучение в пределах Тымтайдахского участка.

По состоянию на 31 декабря 2020 года балансовые запасы ЯТЭК составляют 392 млрд кубометров природного газа и 17 млн тонн газового конденсата. Ежегодная добыча – 1,7 млрд кубометров газа и 120 тыс. тонн газового конденсата.

География | Правительство Курганской области

Курганская область расположена на стыке Урала и Сибири, в юго-западной части Западно-Сибирской равнины, в бассейне рек Тобола и Исети. Территория области — 71,5 тыс. кв. км, протяженность с запада на восток — 430 км, с севера на юг — 290 км.Расположение Курганской области в глубине огромного континента определяет ее климат как континентальный. Она удалена от теплых морей Атлантического океана, отгорожена с запада Уральским хребтом, находится близко от центра материка, совершенно открыта с северной стороны и очень мало защищена с юга. Поэтому на нашу территорию легко проникают как арктические холодные массы, так и теплые сухие – из степей Казахстана, что ведет к неустойчивым метеорологическим условиям. Большое влияние на климат оказывают также континентальные воздушные массы.

Численность населения Курганской области на 1 декабря 2016 года составила 854,9 тыс.человек. Городское население на 1 января 2016 г. составляло — 532,6 тыс. человек, сельское — 329,2 тыс. человек.

В области 24 района, 9 городов, из них 2 — областного подчинения. Крупные города: Курган (325,1 тыс. чел.), Шадринск (76,3 тыс. чел.).

Почти вся территория области расположена в бассейне реки Тобол, и лишь восточные районы относятся к Тобол-Ишимскому междуречью и являются бессточной зоной. В Курганской области протекает 449 водотоков общей протяженностью более 5175 километров, насчитывается 2943 озера общей площадью более 3000 квадратных километров, что составляет 4 % от площади области. Из общего количества озер 88,5 % — пресные, 9 % — соленые, 2,5 % — горько-соленые.

Курганская область обладает значительными запасами природных лечебных ресурсов — рапы и грязей соленых озер, подземных минеральных вод. Большой популярностью пользуются санатории «Озеро Медвежье», «Сосновая Роща», «Лесники», «Жемчужина Зауралья».

В фауне Курганской области сочетаются лесные, степные и лесостепные виды животных. Животный мир области насчитывает более 2460 видов, в том числе млекопитающих — 69 видов, птиц — 312 видов, рептилий — 7 видов, земноводных — 9 видов, рыб — 24 вида, не менее 2048 видов беспозвоночных животных.

Во второе издание Красной книги Курганской области включены 208 объектов растительного мира и 156 объектов животного мира.

По состоянию на 1 декабря 2020 года площадь предоставленных в пользование охотничьих угодий составила 5,006 млн. га, что составляет 77,8 % от всех охотничьих угодий. 148 охотничьих угодий закреплено за 89 охотпользователями. Общедоступными являются 48 охотничьих угодий.

Численность основных видов охотничьих животных в Курганской области:

Виды/годы | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Барсук | н/д | 7019 | 7524 | 7931 | 7784 | 8092 | н/д |

| Белка | 380 | 170 | 203 | 229 | 318 | 77 | 190 |

| Бобр | н/д | 3902 | 4438 | 5181 | 4814 | 5102 | н/д |

| Волк | 40 | 56 | 51 | 53 | 118 | 74 | 78 |

| Горностай | 773 | 373 | 672 | 528 | 484 | 473 | 510 |

| Заяц-беляк | 55421 | 45526 | 36347 | 38565 | 51354 | 37583 | 34005 |

| Заяц-русак | 449 | 85 | 110 | 195 | 218 | 185 | 151 |

| Кабан | 6804 | 10587 | 9140 | 8015 | 10818 | 10958 | 13175 |

| Колонок | 591 | 375 | 333 | 321 | 592 | 257 | 317 |

| Корсак | 112 | 53 | 7 | 13 | 5 | 8 | 16 |

| Косуля | 136974 | 129852 | 121533 | 117749 | 136870 | 136504 | 145987 |

| Куница лесная | 3166 | 3011 | 3220 | 3781 | 3497 | 3055 | 3179 |

| Лисица | 15385 | 15373 | 12086 | 9951 | 13248 | 10657 | 11227 |

| Лось | 7361 | 8214 | 9159 | 10871 | 12236 | 12248 | 12528 |

| Ондатра | н/д | 41739 | 45903 | 72918 | 66704 | 72789 | н/д |

| Рысь | 54 | 45 | 65 | 32 | 84 | 74 | 75 |

| Хорь степной | 556 | 286 | 218 | 244 | 212 | 216 | 175 |

| Глухарь | 10264 | 10368 | 10453 | 15577 | 13124 | 10607 | 8965 |

| Куропатка белая | 2687 | 768 | 1531 | 501 | 216 | 396 | 82 |

| Куропатка серая | 29282 | 29714 | 31965 | 39237 | 35217 | 28107 | 54592 |

| Рябчик | 4453 | 5227 | 5052 | 7249 | 2298 | 1308 | 11516 |

| Тетерев | 151123 | 90706 | 111829 | 129380 | 124942 | 116981 | 112613 |

| Гуси | н/д | 90706 | 36057 | 44309 | 28993 | 24688 | н/д |

| Благородные (речные) утки | н/д | 684752 | 571791 | 650254 | 527905 | 564619 | н/д |

| Нырковые утки | н/д | 191129 | 143852 | 153216 | 150577 | 137141 | н/д |

| Лысуха | н/д | 224533 | 166123 | 147640 | 173981 | 124356 | н/д |

«Минерально-сырьевая база Курганской области представлена месторождениями 23 видов полезных ископаемых: уран, вольфрам и молибден, скандий, рений, бокситы, бентонитовые глины, формовочные пески, стекольные пески, минеральные краски, камнесамоцветное сырье, сульфат натрия, минеральные подземные воды, подземные воды, лечебные грязи, строительный камень, строительные пески, песчано-гравийные породы, кирпично-черепичные глины, керамзитовые глины, трепел, торф, сапропель.

Кроме того на территории Курганской области выявлены месторождения и проявления железных руд, проявления титан-циркониевых россыпей, опок, диатомитов.

Уран. Курганская область относится к Зауральскому урановорудному району и является одной из трех уранодобывающих провинций России. На Государственном балансе числятся 3 месторождения — Далматовское, Добровольное, Хохловское. Все месторождения и проявления генетически однотипны (палеодолинные), добыча урана ведется на Далматовском и Хохловском месторождениях, одним из передовых методов добычи — методом подземного скважинного выщелачивания.

Вольфрам — молибденовые руды. Государственным балансом учтено 1 месторождение вольфрам-молибденовых руд — Коклановское. Поисково-оценочные работы на месторождении были завершены в 2015 году, результаты работ прошли государственную экспертизу, где были утверждены запасы вольфрам-молибденовых руд в количестве 306,9 млн. т, содержащих в рудах компонентов Мо – 194 589 т, WO3 — 161 185 т и Re (рения) – 9315 кг. Кроме Коклановского месторождения, выявлены Лобановское и Саламатовское рудопроявления, представляющие интерес для постановки оценочных и разведочных работ.

Бокситы. Государственным балансом учтено 2 месторождения бокситов — Восточно-Борисовское и Южно-Одинское. Общие запасы бокситов составляют 4,8 млн. т, месторождения числятся в государственном резерве.

Глины бентонитовые. На Государственном балансе запасов числится 1 месторождение бентонитовых глин — Зырянское, его балансовые запасы составляют 14,5 млн. тонн. Разработку месторождения ведет ООО «Бентонит Кургана». Бентонитовые глины в модифицированном гранулированном виде и в виде бентонитового порошка реализуются предприятиям России и Казахстана для использования в качестве формовочных материалов в литейном производстве, при производстве железорудных окатышей, а также для приготовления буровых глинистых растворов, используемых при бурении глубоких скважин на нефть и газ.

Пески формовочные. Государственным балансом учтено 1 месторождение — Первомайское. Балансовые запасы формовочных песков месторождения составляют 14,1 млн. т. Пески соответствуют маркам ТО4Б, ТО31Б, ТО 16А. Месторождение не передавалось в пользование и в настоящее время числится в государственном резерве.

Пески стекольные. Государственным балансом учтено 1 месторождение стекольных песков — Подборновское. Балансовые запасы стекольных песков месторождения, пригодны для производства пищевой зеленоватой бутылки и стеклоблоков, составляляют 313,0 тыс. т. Месторождение отрабатывалось АООТ «Боровлянский стеклозавод». Завод выпускал зеленоватую бутылку, стеклоблоки, некоторые виды стекольного литья. В настоящее время месторождение находится в государственном резерве.

Минеральные краски. Государственным балансом учтено 1 месторождение минеральных красок — Пепелинское, представленное глинистойохрой. Балансовые запасы минеральных красок месторождения составляют 91 тыс. т. Месторождение не разрабатывалось, находится в государственном резерве.

Цветные камни (камнесамоцветное сырьё). Государственным балансом учтено 1 месторождение камнесамоцветного сырья — Синарское, представленное агатом, сердоликом и халцедоном. Балансовые запасы цветных камней месторождения оценены в количестве 23 тонн. Месторождение не разрабатывалось, находится в государственном резерве.

Сульфат натрия. Государственным балансом учтено 1 месторождение сульфата натрия (Na2SO4) – составная часть мирабилита (Na2SO4 10Н2О, син. глауберова соль), который содержится в рапе Озера Медвежье в Петуховском районе. Балансовые запасы мирабилита составляют 1,1 млн. т, в нем сульфата натрия – 516 тыс. т. Месторождение находится в государственном резерве.

Минеральные подземные воды. Государственным балансом учтено 16 месторождений и водозаборных участков минеральных подземных вод. Самое крупное из них — Шадринское месторождение углекислых минеральных вод, являющееся уникальным в своем роде. Его воды близки по химическому составу водам Ессентуки-4 и Ессентуки-17 (ГОСТ 13273-88), минерализация от 7,0 до 10-12 г/л. На других месторождениях и водозаборных участках добывается лечебно-столовая минеральная вода Миргородского, Талицкого, Джавского типов с минерализацией, в основном, 2-3 г/л, реже 5 г/л.

Пресные подземные воды. Государственным балансом учтено 80 месторождений и водозаборных участков пресных подземных вод. Подземные воды используются для питьевого, в том числе хозяйственно-бытового водоснабжения и технологического обеспечения водой объектов промышленности либо объектов сельскохозяйственного назначения. Общая величина прогнозных эксплуатационных ресурсов пресных подземных вод составляет 1770 тыс. куб. м в сутки (20,49 куб. м в секунду).

Лечебные грязи. Государственным балансом учтено 4 месторождения лечебных грязей — Озеро Горькое-Звериноголовское, Горькое-Виктория, Озеро Медвежье, Озеро Птичье, с суммарными балансовыми запасами 19 млн. м3. Лечебные грязи, преимущественно, используются в лечебных целях санаториями «Сосновая роща», «Озеро Медвежье», Птичанским детским санаторием, детским санаторием «Озеро Горькое».

Строительный камень. Территориальным балансом запасов общераспространённых полезных ископаемых Курганской области учтено 3 месторождения строительного камня с суммарными балансовыми запасами в количестве около 186 млн. м3. К строительному камню отнесены магматические породы, представленные кварцевыми порфирами Першинского месторождения, липаритами и базальтами Синарского месторождения, а также долеритом скальной вскрыши Коклановского вольфрам-молибденового месторождения.

Пески строительные. Территориальным балансом запасов общераспространённых полезных ископаемых Курганской области учтены запасы 16 месторождений строительных песков, с суммарными балансовыми запасами песка в количестве около 85 млн. м3.

Песчано-гравийные породы. Территориальным балансом запасов полезных ископаемых Курганской области учтены запасы 2 месторождений песчано-гравийных пород: Белоярского и Воронинского-1 с суммарными запасами в количестве 10,8 млн. м3. Разрабатывается только Белоярское месторождение.

Глины кирпично — черепичные. Территориальным балансом запасов полезных ископаемых Курганской области учтено 52 месторождение кирпично-черепичных глин и суглинков с суммарными запасами в количестве около 69 млн. м3. В пользование переданы полностью и частично 8 месторождений кирпичных глин. Добытые глины используются для производства кирпича, терракотовой плитки, сухих строительных смесей.

Керамзитовые глины. В качестве сырья для производства керамзитового гравия в Курганской области оценены Курганское-2 (Западный участок) керамзитовых глин в окрестностях г. Кургана и Шадринское месторождение трепелов. Суммарные балансовые запасы керамзитового сырья составляют 3,8 млн. м³.

Сапропели. Территориальным балансом запасов сапропелей Курганской области учтено 118 озёрных месторождений сапропеля. Общая площадь сапропелевых отложений 15588,9 га с геологическими запасами 132593 тыс. тонн, в том числе балансовые — 112162 тыс. тонн, забалансовые — 20431 тыс. тонн.

Торф. Территориальным балансом запасов торфа Курганской области учтено 75 месторождений. Запасы и ресурсы торфа Курганской области составляют 50 965 тыс. тонн при 40% влажности. Они сосредоточены в 75-и разведанных месторождениях и 179-и выявленных проявлениях торфа.

Железные руды. На территории Курганской области выявлены четыре месторождения (Петровское, Медвежьеозёрское, Берёзовское и Глубоченское) и пять проявлений (Окуневское, Юргамышское, Быдинское, Батовское и Чалкинское) железных руд, составивших Глубоченскую железорудную зону. Авторские запасы и ресурсы месторождений и проявлений железных руд Глубоченской зоны составляют около 4 млрд.тонн, в том числе запасы месторождений — 1,2 млрд. тонн, но государственным балансом запасов не учитываются.

Титан, цирконий. В некоторых районах Курганской области выявлены, но не разведаны титан-циркониевые россыпи. Известно около 60 проявлений таких россыпей, из которых наиболее перспективны Масловское, Соркинское, Боровлянское.

Поиски углеводородного сырья. Вопросами перспектив нефтегазоносности недр Курганской области в разные годы занимались различные геологические организации и научно-исследовательские институты. В 1960-1990, 2003-2008 годы на территории области осуществлялся комплекс геофизических работ различных направлений, бурение структурно-картировочных, поисковых, параметрических скважин с целью изучения геологического строения недр и поисков залежей углеводородного сырья. Залежей (месторождений) углеводородного сырья пока не выявлено, но получен большой объём геологической информации, требующей профессионального обобщения и изучения.».

Общая площадь земель лесного фонда Курганской области по состоянию на 1 января 2019 года составляет 1824,0 тыс. га, в том числе площадь земель, занятых лесными насаждениями – 1539,9 тыс. га. В составе основных лесообразующих пород хвойные насаждения занимают 24,1% (370,5 тыс. га), мягколиственные – 74,6% (1148,3 тыс. га), кустарники 1,4% (20,9 тыс. га).

В целях заготовки древесины передано в аренду 41 лесной участок общей площадью 1,6 млн. га, в целях ведения охотничьего хозяйства – 0,76 млн. га. Таким образом, в аренде находится 87% от общей площади лесного фонда.

В Курганской области создана сеть особо охраняемых природных территорий (ООПТ), включающая 21 государственный природный заказник регионального значения площадью 461,425 тыс. га; 99 памятников природы регионального значения площадью 30,410 тыс. га, 3 ООПТ местного значения площадью 0,064 тыс. га.». К памятникам природы отнесены, в том числе, озера Медвежье (Петуховский район), Горькое (Звериноголовский район), Горькое-Узково (Куртамышский район), геологические объекты Иванов Камень и Охонины Брови (Катайский район), Мыльниковский бор (Шадринский район), Ирюмские ельники (Шатровский район), Просветский дендрарий (Кетовский район), Святой источник Свято-Казанского Чимеевского мужского монастыря (Белозерский район). Общая площадь, занимаемая ООПТ, с учетом частичного наложения границ заказников и памятников природы, составляет 6,76 % территории Курганской области.

Общая информация, Администрация Правительства Кузбасса

Уголь является главным полезным ископаемым области. На территории Кузбасса расположен Кузнецкий каменноугольный бассейн и Западная часть Канско-Ачинского буро-угольного бассейна.

Кузбасс — один из самых крупных по запасам угля и объемов его добычи бассейнов России и главный, а по некоторым позициям единственный в стране поставщик технологического сырья для российской промышленности.

Некоксующие энергетические угли составляют около 70% от общих запасов углей в Кузбассе. Остальные каменные угли являются уникальными в том плане, что, обладая способностью спекаться, могут в зависимости от направления их обогащения служить как коксохимическим, так и энергетическим сырьем.

Кузбасские угли уникальны по своему качеству. Они представлены практически всеми технологическими марками и группами от бурых до антрацитов. Но самое главное их природное преимущество перед углями других бассейнов мира — это сочетание таких качественных показателей как высокая теплота сгорания (6250 ккал/кг), низкое содержание серы (0,4-0,6%), незначительное содержание влаги (7,8-10%) и средняя зольность (15,3-23,2%).Эти показатели значительно лучше средних по угольной отрасли России. Особое внимание заслуживают уникальные кузбасские угли, называемые сапро-микситами, Барзаского месторождения («барзаская рогожка»), содержащие высокое количество низкофенольной смолы (до 38%), которые являются ценным химическим сырьем для получения бензопродуктов и асфальтобетона.

Имеются в Кемеровской области и другие виды горючих ископаемых. Это торф (более 20 месторождений), проявление нефти и природного газа.

Геологические условия образования и развития региона Кемеровской области привели к тому, что большая часть региона, а именно центральная часть, представляет собой котловину, сложенную толщей осадочных пород, имеющих мощность порядка девяти километров. Обрамление этой котловины представляют горные сооружения в рельефе и сложные по глубинному строению комплексы древних осадочных, метаморфических и других пород, богатых различными полезными ископаемыми, как рудными, так и нерудными.

К настоящему времени в пределах Кузбасса открыто более 90 месторождений и 20 рудопроявлений различных металлов. Это золото, серебро, железо, алюминий, марганец, цинк, свинец, медь, титан, хром, вольфрам, молибден, ртуть, сурьма, уран, торий. Сконцентрированы они главным образом в районах Горной Шории и Кузнецкого Алатау.

Более 150 лет назад в нашем регионе началась добыча россыпного золота в Тяжинском районе на руднике «Центральный». Балансовые запасы золота — сотни миллионов кубических метров при содержании металла в руде от 153 мг. до 0,7 г. на куб.

С конца 18 века ведется добыча свинцово-цинковых руд на северо-восточном склоне Салаирского кряжа. В настоящее время здесь разведано 5 барит-свинцово-цинковых месторождений, 3 медно-цинковых и одно медно-колчеданное меторождения. Все полиметаллические руды этих месторождений высококондиционны. Открыто и разведано месторождение самородной меди в Горной Шории.

В области имеется богатейшее месторождение марганца. Среди них — Усинское в Горной Шории, Дурновское в Ленинском районе и др. При этом потребность металлургической промышленности области в марганце обеспечивается привозными рудами из Казахстана и Украины.

Нерудные полезные ископаемые

В Кемеровской области создана сырьевая база основных нерудных полезных ископаемых для металлургии: флюсовых известняков — 5 месторождений (Тяжинского, Гурьевского, Тисульского, Беловского и Новокузнецкого районов), кварцитов — 3 месторождения (Горная Шория и Яйский район), доломитов — 2 месторождения (Горная Шория), огнеупорных глин — 8 месторождений (Кемеровский, Новокузнецкий и Гурьевский районы) и формовочных песков — 6 месторождений (Чебулинский и Ижморский районы).

Среди природного сырья для строительной индустрии особое место занимают мраморы, которые по мнению специалистов лидируют среди мраморов в России по цвету и рисунку.

Ценным индустриальным сырьем является флюорит, как флюс для выплавки алюминия, добываемый в Тисульском районе. Базальты Горной Шории и Салтымаковского хребта Кузнецкого Алатау, ценнейшее сырье для получения супертонкого искусcтвенного волокна. Высококачественный тальк юга Кузнецкого Алатау, тремолитов Междуреченского района как сырье для электротехнической промышленности, а также графита, асбеста, керамзита, цеолита и других видов индустриального сырья. Ценное химическое сырье представляют месторождения минеральных красок, баритов и боратов комплексных руд.

Кроме перечисленных полезных ископаемых наш край богат самоцветами: аметисты, яшмы, агаты, сердолики и другие, которые являются ценным поделочным и ювелирным сырьем.

Запасы — Что такое запасы?

Резервы — также известные как нераспределенная прибыль — это часть прибыли бизнеса, которая была отложена для укрепления финансового положения компании.

Следите за доходами своей компании с помощью программного обеспечения для выставления счетов Debitoor. Попробуйте Debitoor бесплатно в течение 7 дней.

Резервы часто используются для приобретения основных средств; вернуть долги; или для финансирования расширений, бонусов и выплаты дивидендов.

Хотя стандарты МСФО иногда называют резервы «резервом», это не одно и то же — резерв — это предстоящее обязательство без подтвержденной даты или затрат.

Виды запасов

Существует два основных вида резервов: резервов доходов и капитальных резервов . Они берутся из разных источников дохода и обычно используются для разных целей.

Что такое резервы доходов?

Резервы доходов — это часть прибыли, полученной от обычной деятельности компании, которая затем откладывается. Резервы доходов делятся на два типа:

- Общие резервы : как следует из названия, общие резервы сохраняются не для каких-либо конкретных целей, а для общего финансового укрепления компании.

- Особые резервы : неудивительно, что конкретные резервы зарезервированы для определенной цели и не могут быть использованы ни по какой другой причине. Особые резервы иногда называют специальными резервами. Например, резерв по сомнительным долгам — это сумма, отложенная на случай, если покупатель не сможет заплатить.

Что такое капитальные резервы?

Резервы капитала создаются из прибыли от капитала — прибыли, которая возникает из источников, отличных от обычной торговой деятельности. Капитальные резервы обычно резервируются для покрытия капитальных убытков.

Запасы в бухгалтерском учете

В бухгалтерском учете резервы регистрируются путем дебетования счета нераспределенной прибыли, а затем зачисления той же суммы на счет резервов. Когда действие, которое привело к созданию резерва, было завершено, запись должна быть отменена, смещая баланс обратно на счет нераспределенной прибыли.

Например, предприятие хочет выделить резервы для финансирования покупки нового офиса. Они кредитуют Резервный фонд Офиса в размере 1 миллиона фунтов стерлингов и дебетуют счет нераспределенной прибыли на ту же сумму.После завершения продажи первоначальная резервная запись должна быть отменена: 1 миллион фунтов стерлингов должен быть списан в Резервный фонд офиса и 1 миллион фунтов стерлингов зачислен на счет нераспределенной прибыли.

Резервные счета отражаются в балансе как обязательства в разделе «Резервы и профицит». Если компания несет убытки, резервы не создаются, поэтому резервы не регистрируются.

Политика остатка средств и резервов

На этой странице представлены подробные инструкции по оказанию помощи местным органам власти в штате Вашингтон в разработке и принятии политики баланса средств и резервов, включая ключевые вопросы для рассмотрения и примеры политик.

Он является частью набора инструментов финансовой политики MRSC, созданного в партнерстве с Центром государственных инноваций Государственного аудитора.

Что такое остаток средств?

Остаток фонда — это бухгалтерский термин, обозначающий разницу между активами и обязательствами фонда.

Для организаций с «кассовой основой» (большинство местных органов власти в Вашингтоне) остаток средств представляет собой чистые денежные средства после депонирования всех доходов и оплаты всех расходов.Так же, как ваша чековая книжка дома в конце месяца, она показывает, сколько денег у вас есть в фонде.

Для субъектов бухгалтерского учета и отчетности по GAAP остаток средств описывает чистую позицию средств местного самоуправления. При расчете чистой позиции проводится различие между государственным фондом и деятельностью бизнес-типа (см. Руководство по BARS GAAP, Чистая позиция, раздел 4.2.8, и Отчет о чистой позиции, раздел 4.2.2), но он предназначен для измерения финансовой ресурсы в настоящее время доступны.

Одной из основных причин разработки политики баланса средств является обеспечение достаточного денежного потока для удовлетворения операционных потребностей. Доходы местных органов власти часто имеют циклический характер. Например, многие юрисдикции зависят в первую очередь от доходов от налога на имущество. Этот доход должен выплачиваться собственниками дважды в год 30 апреля и 31 октября. Точно так же фонд коммунального водоснабжения может получать значительную часть своих доходов в течение летнего сезона полива и орошения. Но эти организации должны выполнять свои финансовые обязательства круглый год, что было бы сложно, если вообще возможно, без поддержания определенного минимального остатка средств.

Существуют разные взгляды на то, сколько достаточно, и может ли у вас потенциально быть слишком много средств на балансе и / или в резервах. Также обсуждается, какие типы резервов необходимы для обеспечения финансовой стабильности в краткосрочной перспективе и какие резервы могут потребоваться в будущем. На этой странице основное внимание уделяется таким вопросам политики, а не требованиям к бухгалтерскому учету и отчетности.

Что такое резервы?

Термины «резервы» и «остаток средств» часто используются как синонимы, что может сбивать с толку неспециалиста.В целях разработки финансовой политики, касающейся резервов, различие следует проводить в рамках компонента и цели политики. Определите ли вы остаток средств как «общий операционный резерв» или просто «общий операционный баланс», будет определяться потребностями вашей юрисдикции.

Обычно, когда местные органы власти обсуждают потребность в резервах, это происходит в контексте будущих затрат на накопление капитала или обязательств, таких как выкуп сотрудников.Другие области, требующие рассмотрения, — это чрезвычайные ситуации, экономические спады и неизбежные непредвиденные события, которые могут вызвать финансовые трудности. Важно четко определить предполагаемое использование каждого резерва и / или остатка средств, создаваемого вашей организацией.

Ключевые компоненты политики баланса и резервов

Политика остатка средств и резервов устанавливает минимальные уровни выделенных средств для обеспечения стабильного предоставления услуг, удовлетворения будущих потребностей и защиты от финансовой нестабильности.В политике баланса и / или резервов средств меньше компонентов, чем в других более сложных финансовых политиках. Как минимум, ваша политика должна включать:

- Объем и назначение

- Соответствующий уровень остатка средств

- Использование и пополнение денежных средств

Объем и назначение

Объем и цель должны четко определять, какие средства включены и для каких целей предназначены остатки средств / резервы. Фонды, которые ваша организация решит включить, могут сильно отличаться от тех, которые выбраны вашими коллегами.

Выбранные фонды должны представлять собой основные операционные фонды вашего местного правительства, и как минимум каждый из них должен иметь остаток средств, который удовлетворяет потребности в денежных потоках.

Ключевые вопросы для рассмотрения:

- Какие фонды являются вашими основными операционными фондами? Вы должны установить минимальный остаток средств для всех этих средств. Как минимум, лучшая практика, рекомендованная GFOA, касается фонда общих (текущих расходов) и средств предприятия (коммунальных фондов, таких как водоснабжение, канализация и ливневая канализация).

- Существует ли взаимозависимость между фондами, отводящими ресурсы из общего фонда или фондов предприятия? Например, уличный фонд обычно зависит от общего фонда для операционных доходов, поэтому учитывайте это при установлении баланса для общего фонда.

- Какие типы резервов следует включать? При рассмотрении того, какие типы резервов следует создать вашей организации, важно определить проблему или потенциальную проблему, которая может спровоцировать финансовый кризис.Финансовый кризис часто приводит к созданию политики, но цель политики резервов и баланса средств — минимизировать потенциальный финансовый кризис, а также обеспечить финансовую стабильность фондам. Некоторые из наиболее распространенных резервов:

- Резервы на непредвиденные расходы

- Фонды дождливого дня

- Чрезвычайные резервы

- Резерв текущих и будущих потребностей в капитале

- Ответственные резервы по компенсируемому отсутствию, пенсии, пособиям по окончании трудовой деятельности (OPEB), безработице

Соответствующий уровень остатка средств

На вопрос о надлежащем уровне остатка средств всегда сложно ответить.Рекомендация GFOA по передовой практике была изменена с учетом многих переменных местных органов власти, но, как минимум, остаток средств для общего фонда должен быть не меньше, чем то, что будет соответствовать средним потребностям вашей организации в денежном потоке (GFOA Best Practice, Cash Flow Анализ).

Обычно это не менее 60 дней или двух месяцев (около 16,5% -16,7%) операционных расходов для общего фонда и 45 дней (около 12,3%) для фондов предприятия (коммунальных услуг). Однако эта рекомендация относится к операционным расходам и не учитывает влияние долга.Для организаций, работающих на кассовой основе, у которых обслуживание долга часто оплачивается из операционных фондов, следует рассмотреть вопрос о сроках выплаты этих долгов.

Каждое правительство имеет свой уникальный набор обстоятельств и может требовать разные пороговые значения. Даже в рамках одного и того же государственного учреждения для разных фондов могут потребоваться разные уровни остатка средств из-за различий в денежных потоках или рисках.

Установление надлежащего уровня остатка средств для удовлетворения потребностей фонда в периоды года, когда доходы отсутствуют, жизненно важно для финансового благополучия фонда.В зависимости от ответов на некоторые из приведенных ниже вопросов вам может потребоваться немного увеличить уровень остатка средств или рассмотреть возможность добавления резервных фондов для решения финансовых проблем, уникальных для вашей организации.

В разделе «Рекомендуемые ресурсы» в конце этой страницы есть несколько полезных инструментов оценки рисков, которые могут помочь юрисдикциям лучше оценить свои риски. Использование подобных аналитических инструментов, которые могут охватывать диапазон от относительно простых качественных оценок, которые могут использовать даже небольшие местные органы власти, до более продвинутых статистических моделей, используемых в более крупных юрисдикциях, может быть очень полезным, особенно с учетом того, что исследование, процитированное GFOA, показало, что человеческий Само по себе суждение обычно недооценивает риски примерно на 50%.

Ключевые вопросы для рассмотрения:

- Зависит ли ваша юрисдикция от циклических или нестабильных источников дохода? Например, сильно ли вы зависите от доходов от налога на имущество, которые подлежат уплате 30 апреля и 31 октября? Зависит ли ваша коммунальная служба от сезонного потребления, которое не только меняется в течение года, но также колеблется из года в год в зависимости от погоды? Вносят ли государственные общие доходы, которые могут быть непредсказуемыми и не гарантированными в будущем, существенный вклад в программу или услугу? Ваша налоговая база сильно зависит от одной отрасли или одного или двух крупных работодателей?

- Есть ли у фондов вашего предприятия (коммунальных) требования по обслуживанию долга? Оказывают ли выплаты по обслуживанию долга значительное влияние на потребности коммунального предприятия в денежных потоках? Все ли выплаты по долгу подлежат оплате в одно и то же время года? Следует ли коммунальному предприятию увеличить свой резерв или остаток средств, чтобы минимизировать влияние выплат по долгу?

- Зависимы ли средства вашего предприятия (коммунальные услуги) от небольшого числа клиентов, которые составляют большую часть денежного потока? Например, если один из ваших клиентов представляет значительную часть дохода, а затем уходит из бизнеса, это создаст проблему с денежным потоком, особенно если существует большая долговая нагрузка.

- Создают ли ваши циклы выставления счетов за коммунальные услуги проблемы с движением денежных средств? Например, если ваши коммунальные предприятия собирают платежи каждые два месяца или если ваше предприятие водоснабжения снимает показания счетчиков только один раз в год, это может повлиять на ваш денежный поток, особенно в небольших юрисдикциях.

- Уязвимы ли вы к стихийным бедствиям, таким как землетрясения, пожары, оползни или наводнения? Если да, то вам следует выделить определенную сумму денег на подготовку и защиту от будущих рисков.

- Есть ли у вас защита от экономических спадов? Если и когда местная экономика замедлится, сможете ли вы поддерживать большую часть своего персонала и операций, или вы будете вынуждены произвести увольнения и сокращение услуг (что окажет дальнейшее пагубное влияние на экономику)? Рассмотрите возможность создания резерва экономической стабилизации для защиты от этих неизбежных экономических циклов. Это важное соображение для всех юрисдикций, но особенно для тех организаций или фондов, которые сильно зависят от налогов с продаж или других доходов, которые очень чувствительны к экономическим условиям.

- Будут ли кредиторы, кредитные агентства и другие лица оценивать уровень вашего остатка средств? Например, организации, получающие ссуды Министерства сельского хозяйства США, могут подпадать под более строгие долговые обязательства в результате недостаточных резервов и / или неадекватной финансовой политики для решения проблемы остатка средств. Эти ковенанты потенциально могут создавать постоянные проблемы с соблюдением требований, например ежегодные единовременные федеральные аудиты до тех пор, пока сальдо ссуды не станет ниже определенного уровня, или дополнительные резервные требования для краткосрочных активов.Точно так же, если вы планируете выпуск облигаций, ваша политика баланса средств или ее отсутствие будут одним из факторов, рассматриваемых рейтинговыми агентствами для определения кредитоспособности вашего агентства, а неадекватная политика баланса средств может привести к снижению кредитного рейтинга.

- Если ваш баланс / резервы в настоящее время недостаточны, как вы накопите желаемую сумму и сколько времени это займет? В зависимости от текущего финансового состояния вашей организации, вы можете достичь своих целей в течение одного года или этот процесс может занять несколько лет.Составьте четкий план того, как вы будете формировать уровни баланса ваших средств (например, используя единовременные доходы) и сколько времени, по вашему мнению, потребуется, чтобы соответствовать принятому вами уровню политики.

Использование и пополнение денежных средств

В вашей политике должно быть четко указано, когда следует использовать резервы, как резервы будут пополняться (и как быстро) и что произойдет, когда остатки средств или резервы упадут ниже установленных уровней. Определение этих условий и триггеров поможет в дальнейшем минимизировать возможные проблемы интерпретации.

Ключевые вопросы для рассмотрения:

- Когда можно использовать резервы? Непредвиденные обстоятельства, «дождливые дни» и чрезвычайные ситуации означают разные вещи для разных людей, поэтому все они должны быть четко определены. Когда идет дождь, что является причиной непредвиденных обстоятельств и что считается чрезвычайной ситуацией?

- Как будут пополняться резервы и остаток средств после их использования? Опишите стратегию погашения (ресурсы, которые могут быть использованы, единовременные доходы или другие соображения) и определите период времени.Пополнение обычно происходит в течение 1–3 лет, но это может быть затруднительно, если использование средств было вызвано чрезвычайным происшествием, таким как стихийное бедствие или серьезный экономический спад. Определите возможные сценарии и соответствующим образом настройте свои политики.

Требования к отчетности

На этой странице основное внимание уделяется политическим соображениям о том, сколько юрисдикции необходимо в своем балансе средств и / или резервах, а не процедурах бухгалтерского учета и отчетности. Сложности отчетности по различным типам резервов и остатков средств рассматриваются в руководствах SAO BARS.Отчитывающиеся организации по GAAP должны учитывать требования GASB 54, в то время как финансовые организации имеют конкретные указания в BARS под заголовком «Зарезервированные и незарезервированные денежные средства и инвестиции» (раздел 3.1.8).

Примеры политики баланса / резервов

Ниже приведены некоторые примеры финансовой политики, которая включает остаток средств и уровни резервов. Каждая организация провела оценку и приняла политику для удовлетворения своих конкретных потребностей. Эти примеры сосредоточены в первую очередь на малых и средних юрисдикциях.

Рекомендуемые ресурсы

Ниже приведены некоторые полезные ресурсы от Ассоциации государственных финансистов (GFOA) и других источников, которые помогут вам оценить финансовые риски вашей юрисдикции и разработать соответствующую политику баланса / резервов средств.

Хотя ресурсы GFOA в первую очередь ориентированы на компании GAAP, обсуждения также предоставляют ценную информацию, которая может быть использована более мелкими организациями с «кассовой базой».

Общие ресурсы

Инструменты оценки рисков

- GFOA:

- Управление вероятностями.org — Некоммерческая организация, отмеченная GFOA как хороший ресурс, упрощающий юрисдикциям выполнение расширенного моделирования оценки рисков с использованием Excel

Понимание отчета о балансе (часть 1) — Varsity by Zerodha

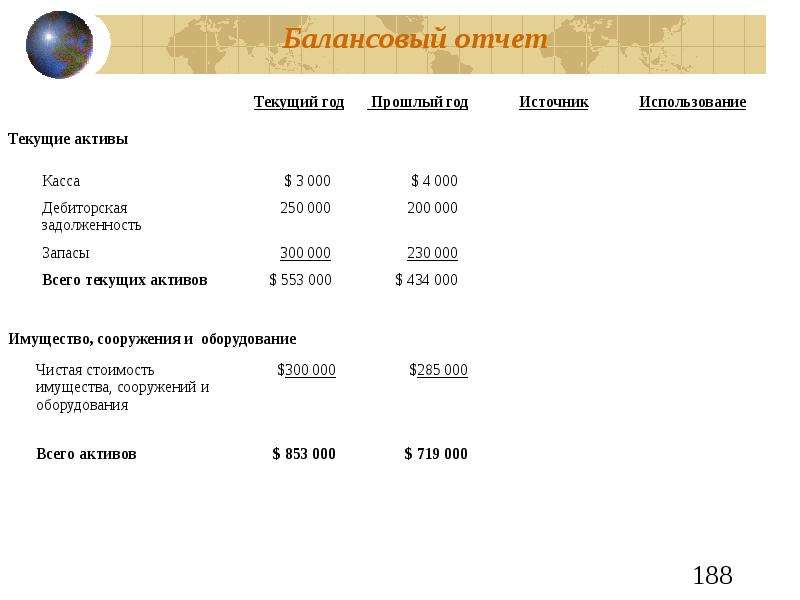

6.1 — Уравнение баланса

В то время как отчет о прибылях и убытках дает нам информацию о прибыльности компании, баланс дает нам информацию об активах, обязательствах и акционерном капитале.В отчете о прибылях и убытках, как вы поняли, обсуждается доходность за рассматриваемый финансовый год. Следовательно, можно сказать, что отчет о прибылях и убытках является автономным. Однако бухгалтерский баланс составляется по принципу потока, то есть он содержит финансовую информацию о компании с момента ее регистрации. Таким образом, хотя отчет о прибылях и убытках говорит о том, как компания работала в конкретном финансовом году; баланс, с другой стороны, показывает, как компания развивалась в финансовом отношении за эти годы.

Взгляните на баланс Amara Raja Batteries Limited (ARBL):

Как видите, баланс содержит подробную информацию об активах, обязательствах и собственном капитале.

Мы обсуждали активы в предыдущей главе. Активы , как материальные, так и нематериальные, принадлежат компании. Актив — это ресурс, контролируемый компанией, и ожидается, что он будет иметь экономическую ценность в будущем. Типичные примеры активов включают заводы, оборудование, денежные средства, бренды, патенты и т. Д.Активы бывают двух типов: текущие и долгосрочные, мы обсудим их позже в этой главе.

Ответственность, а , с другой стороны, представляет собой обязательство компании. Компания берет на себя обязательство, потому что считает, что эти обязательства принесут экономическую выгоду в долгосрочной перспективе. Простыми словами ответственность — это ссуда, которую взяла компания, и она обязана выплатить. Типичные примеры обязательств включают краткосрочное заимствование, долгосрочное заимствование, причитающиеся платежи и т. Д.Обязательства бывают двух типов: краткосрочные и долгосрочные. Мы обсудим виды обязательств позже в этой главе.

В любом типичном балансе совокупные активы компании должны быть равны совокупным обязательствам компании. Следовательно,

Активы = Обязательства

Приведенное выше уравнение называется уравнением баланса или уравнением бухгалтерского учета. Фактически, это уравнение отображает ключевое свойство баланса, то есть баланс, который всегда должен быть сбалансированным.Другими словами, Активы компании должны быть равны обязательствам компании. Это связано с тем, что все, что принадлежит компании (активы), должно быть приобретено либо за счет капитала владельца, либо за счет обязательств.

Собственный капитал — это разница между активами и обязательствами. Его также называют «акционерный капитал» или «чистая стоимость». Представляя это в виде уравнения:

Акционерный капитал = Активы — Обязательства

6.2 — Краткая справка о средствах акционеров

Как известно, баланс состоит из двух основных разделов: активов и пассивов. Обязательства, как вы знаете, представляют собой обязательства компании. Фонд акционеров, который является неотъемлемой частью пассивов баланса, выделен на снимке ниже. Многие люди находят этот термин немного запутанным.

С одной стороны, если задуматься, мы обсуждаем обязательства, которые представляют собой обязательства компании.С другой стороны, мы обсуждаем акционерный фонд, который представляет собой богатство акционеров. Это довольно нелогично, не правда ли? Каким образом обязательства и средства акционеров могут отображаться в разделе «Обязательства» баланса? В конце концов, средства акционера представляют собой средства, принадлежащие его акционерам, которые в истинном смысле слова являются активом, а не обязательствами.

Чтобы понять это, вам следует изменить свой взгляд на финансовую отчетность компании. Подумайте обо всей компании как о человеке, единственная задача которого — управлять своей основной деятельностью и создавать богатство для своих акционеров.Думая таким образом, вы фактически разделяете акционеров (в том числе учредителей) и компанию. С этой новой точки зрения подумайте о финансовом отчете. Вы оцените, что финансовая отчетность — это заявление, опубликованное компанией (которая сама по себе является юридическим лицом), чтобы сообщить миру о своем финансовом благополучии.

Это также означает, что средства акционеров не принадлежат компании, поскольку они по праву принадлежат ее акционерам.Следовательно, с точки зрения компании, средства акционеров являются обязательством перед акционерами. Следовательно, это отображается в пассиве баланса.

6.3 — Пассивная часть баланса

Пассивная часть баланса детализирует все обязательства компании. В пассивах есть три подраздела — фонд акционеров, долгосрочные обязательства и текущие обязательства. Первый раздел — это средства акционеров.

Чтобы понять уставный капитал, представьте себе вымышленную компанию, впервые выпускающую акции.Представьте, что компания ABC выпускает 1000 акций, каждая из которых имеет номинальную стоимость 10 рупий каждая. В этом случае уставный капитал будет составлять 10 x 1000 = 10 000 рупий (номинальная стоимость X количество акций).

В случае ARBL уставный капитал составляет 17,081 рупий (как указано в балансе), а номинальная стоимость — 1 рупий / -. Я получил значение FV с веб-сайта NSE:

Я могу использовать справедливую стоимость и стоимость акционерного капитала для расчета количества акций в обращении. Мы знаем:

Акционерный капитал = FV * Количество акций

Следовательно,

Количество акций = Акционерный капитал / FV

Следовательно, в случае ARBL,

Количество акций = 17,08,10,000 / 1

= 17,08,10,000 акций

Следующей строкой в пассиве баланса является «Резервы и излишки».Резервы обычно представляют собой деньги, предназначенные компанией для определенных целей. Излишек — это то место, где сосредоточена вся прибыль компании. Резервы и профицит для ARBL составляют 1345,6 рупий. С резервами и излишками связана пометка под номером 3. Давайте посмотрим на то же самое.

Как вы можете заметить из примечания, компания зарезервировала средства по трем видам резервов:

- Капитальные резервы — Обычно предназначены для долгосрочных проектов.Понятно, что у ARBL здесь немного. Эта сумма принадлежит акционерам, но не может быть им распределена.

- Резерв премии по ценным бумагам / счет — Здесь находится премия сверх номинальной / номинальной стоимости акций. ARBL имеет 31,18 рупий CR под этот резерв

- Общий резерв — Здесь находится вся накопленная прибыль компании, которая еще не распределяется между акционером. Здесь компания может использовать деньги в качестве буфера.Как видите, общие резервы ARBL составляют 218,4 рупий.

В следующем разделе рассматривается излишек. Как упоминалось ранее, профицит удерживает прибыль, полученную в течение года. Пара интересных вещей, на которые стоит обратить внимание:

- По состоянию на прошлый год (2013 финансовый год) профицит составил 829,8 канадских рупий. Это то, что указывается как начальная строка под профицитом. Смотрите изображение ниже:

- Прибыль текущего года (FY14) в размере Rs.367,4 CR добавлено к остатку на конец периода предыдущего года. Вот несколько моментов, на которые следует обратить внимание:

- Обратите внимание, как чистая линия прибылей и убытков взаимодействует с балансом. Это подчеркивает важный факт — все три финансовых отчета тесно связаны.

- Обратите внимание, как номер баланса предыдущего года прибавляется к номеру текущего года. Это подчеркивает, что бухгалтерский баланс составляется по принципу потока, с добавлением переносимых значений из года в год.

- Баланс предыдущего года плюс прибыль этого года составляют в сумме рупий.1197,2 кр. Компания может по своему усмотрению распределить эти деньги на различные цели.

- Первое, что делает компания, это переводит часть денег из излишков в общие резервы, чтобы они пригодились для использования в будущем. Для этой цели они перевели около 36,7 рупий.

- После перевода в общие резервы они распределили 55,1 CR в качестве дивидендов, сверх которых они должны заплатить 9,3 CR в качестве налогов на распределение дивидендов.

- После внесения необходимых раскладок компания имеет рупий.1095,9 Crs как профицит на конец периода. Как вы, возможно, догадались, это будет начальное сальдо счета профицита на следующий год (2015 финансовый год).

- Общие резервы и излишки = резерв капитала + резерв премий по ценным бумагам + общие резервы + излишек за год. Это составляет 1345,6 чешских рупий за 14 финансовый год против 1042,7 рупий за 2013 финансовый год.

Общий акционерный фонд представляет собой сумму уставного капитала, резервов и излишка. Поскольку эта сумма в пассиве баланса представляет собой деньги, принадлежащие акционерам, это называется «средствами акционеров».

6.4 — Долгосрочные обязательства

Долгосрочные обязательства представляют собой долгосрочные обязательства, которые компания намеревается урегулировать / погасить не в течение 365 дней / 12 месяцев с даты баланса. Эти обязательства остаются в силе на несколько лет. Долгосрочные обязательства обычно погашаются через 12 месяцев после окончания отчетного периода.

Вот снимок долгосрочных обязательств Amara Raja Battery Ltd.

Компания имеет три вида долгосрочных обязательств; давайте рассмотрим каждую из них.