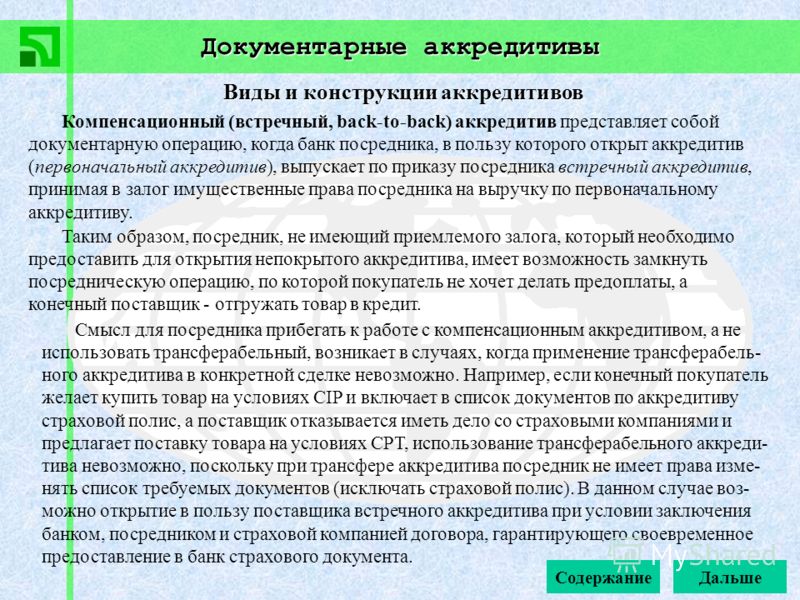

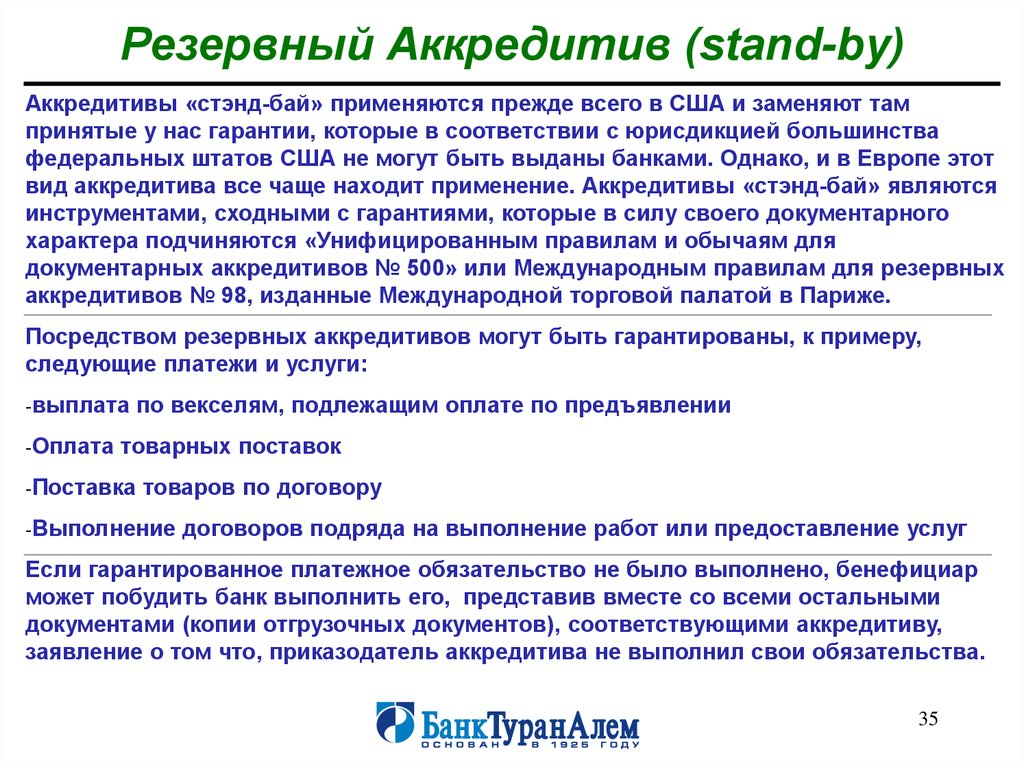

Сделки с аккредитивами

Планируете покупку или продажу недвижимости? Позаботьтесь о безопасности сделки. Воспользуйтесь аккредитивом от Фора-Банка!

Современная и безопасная форма расчетов при проведении сделки купли-продажи недвижимости.

— 6 Филиалов по РФ

— 90 офисов, в которых можно оформить аккредитив

— Услуги нотариуса и регистратора

Аккредитив от Фора-Банка это:

Безопасно: Банк гарантирует, что сделка пройдет в полном соответствии с условиями договора, а безналичная форма расчетов исключит риски, возникающие при работе с наличными денежными средствами.

Выгодно: бесплатно в офисах Москвы, Московской области, Липецка, Тамбова, Нижнего Новгорода, Сочи, Саранска.

Экономия на проверке/пересчете наличных денежных средств.

Удобно: независимость сторон сделки друг от друга.

— Нет необходимости в присутствии Продавца при открытии аккредитива.

— Аккредитив можно открыть в любом отделении Фора- Банка.

— Не нужно заботиться о хранении и передаче ключа от сейфа.

Быстро: Оформление аккредитива занимает 20 минут (если Вы предварительного направите в Банк сведения о сделке)

Как это работает:1) Покупатель открывает текущий счет в АКБ «ФОРА-БАНК» (АО) и обеспечивает наличие на нем необходимой суммы

2) Покупатель оформляет заявление на аккредитив

3) После предоставления продавцом документов, подтверждающих выполнение условий, указанных в аккредитиве, банк перечисляет денежные средства на счет продавца.

Оформите заявку на консультацию или на открытие аккредитива, и наши специалисты свяжутся с Вами в ближайшее время.

Курсы валют

| Продажа | Покупка | |

|---|---|---|

| USD | 68.50 | 63.50 |

| EUR | 67. 00 00 | 62.20 |

| GBP | 73.00 | 70.00 |

| CHF | 64.80 | 60.00 |

Совершайте финансовые операции, получайте информацию о своих финансах круглосуточно в любой точке мира, используя наше мобильное приложение.

Узнать больше

Текущие акции

и программы лояльности

Подробно

Текущие акции

и программы лояльности

Воспользуйтесь возможностью выгодно приобрести жилую и коммерческую недвижимость на льготных условиях, находящуюся как в залоге, так и в собственности Банка. Так же можно выгодно приобрести иное имущество, находящееся в залоге.

Так же можно выгодно приобрести иное имущество, находящееся в залоге.

Узнать больше

Недвижимость и залоговое имущество

от ФОРА-БАНКа

|

| ||||||||||||||||||||

| |||||||||||||||||||||

Общие рекомендации

Для экспортеров После выставления в Вашу пользу аккредитива банком импортера: Убедитесь в выполнимости всех условий аккредитива и соответствии его условий договору. Для импортеров Следует помнить, что в случае выпуска безотзывного аккредитива, аннулирование аккредитива или внесение любых изменений в сделку может быть осуществлено только в случае получения согласия бенефициара на аннулирование/внесение изменений (при внесении изменений в условия подтвержденного аккредитива необходимо также согласие подтверждающего банка). Следует помнить, что в соответствии с Унифицированными правилами и обычаями для документарных аккредитивов, те расходы банков, которые по условиям аккредитива должны были оплачиваться бенефициаром, но не оплачены им, в конечном счете, подлежат возмещению заявителем.

<- Аккредитивы

| |||||||||||||||||||||

Наряду с этим аккредитив может быть переводным

(трансферабельным), подтвержденным или неподтвержденным.

Наряду с этим аккредитив может быть переводным

(трансферабельным), подтвержденным или неподтвержденным.

Если условия о частичных отгрузках и перегрузках не оговариваются

в аккредитиве, то согласно Унифицированным правилам и обычаям для документарных аккредитивов частичные отгрузки и перегрузки

товара по умолчанию считаются разрешенными.

Если условия о частичных отгрузках и перегрузках не оговариваются

в аккредитиве, то согласно Унифицированным правилам и обычаям для документарных аккредитивов частичные отгрузки и перегрузки

товара по умолчанию считаются разрешенными.

Революции 8, каб. 606 или по телефонам 266-44-93, 268-01-81

Революции 8, каб. 606 или по телефонам 266-44-93, 268-01-81Что такое аккредитив?

Когда вы ведете бизнес, своевременное получение платежей от клиентов имеет решающее значение, независимо от того, являются ли ваши клиенты местными, международными или и теми, и другими. Рукопожатие или контракт могут быть приемлемым способом гарантировать, что вы получите деньги в полном объеме и вовремя, но другие варианты, такие как аккредитив, имеют больший вес.

Короче говоря, аккредитив гарантирует владельцам бизнеса, что их клиенты и поставщики будут платить вовремя. Эта гарантия особенно важна для предприятий, занимающихся международной торговлей, импортом или экспортом. Хотя аккредитив чаще всего используется для международных транзакций, некоторые внутренние приложения также практичны.

Важно знать определение аккредитива, как работает аккредитив и когда вы можете столкнуться с ним в ходе обычной деятельности.

Что такое аккредитив?

Аккредитив, также известный как аккредитив, представляет собой документ из банка или другого финансового учреждения, гарантирующий, что конкретный платеж будет произведен в рамках деловой операции. Важно отметить, что в процессе сделки участвует беспристрастная третья сторона.

В аккредитиве банк-эмитент подтверждает, что покупатель (в данном случае клиент или заказчик) оплатит товары или услуги вовремя и в точном соответствии с причитающейся суммой. Если покупатель не платит вовремя и в полном объеме, банк-эмитент, выдающий аккредитив, гарантирует покрытие оставшейся части просроченного остатка до полной суммы покупки включительно.

Если покупатель не платит вовремя и в полном объеме, банк-эмитент, выдающий аккредитив, гарантирует покрытие оставшейся части просроченного остатка до полной суммы покупки включительно.

Аккредитивы особенно важны в международной торговле. Они могут помочь импортеру или экспортеру заключать сделки с большей степенью безопасности и комфорта, поскольку бизнес будет знать, что они получат оплату. Соответственно, аккредитив обеспечивает защиту как покупателя, так и продавца: обе стороны знают, что банк-эмитент гарантирует платежную составляющую их сделки.

Чтобы компания могла получить средства, указанные в аккредитиве, необходимо выполнить несколько требований. Кроме того, несколько различных видов аккредитивов могут охватывать различные сценарии.

Если вы считаете, что аккредитив подходит для вашей деловой операции, следующий вопрос, на который нужно ответить: как работает аккредитив?

Как работает аккредитив?

Важно понимать, как работает аккредитив; по замыслу он начинается, когда у двух сторон есть транзакционная потребность. Одна сторона запрашивает аккредитив, который должен быть предоставлен принимающей стороне.

Одна сторона запрашивает аккредитив, который должен быть предоставлен принимающей стороне.

Поскольку аккредитив представляет собой документ, полученный от банка или другого финансового учреждения, заявителю необходимо сотрудничать с кредитором для обеспечения аккредитива. Процесс аналогичен подаче заявки на получение кредита, при котором заявитель готовит и подает заявку (обычно это включает в себя договор купли-продажи, копию заказа на покупку или экспортного контракта и несколько других документов, в зависимости от банка-эмитента). Затем — опять же, как в кредит — заявитель ждет одобрения.

Чтобы получить аккредитив, заявителям часто необходимо работать в определенном отделении банка, например, в отделе международной торговли или коммерческом подразделении. Как компания, подающая заявку на аккредитив, заявитель, скорее всего, заплатит комиссию за получение аккредитива (часто это процент от суммы, на которую рассчитан аккредитив).

Предприятие, успешно получившее аккредитив, имеет подтверждение того, что финансовое учреждение соглашается гарантировать сумму сделки. Это устанавливает доверие к сделке, поскольку покупателю гарантируется, что он получит полную сумму сделки. Аккредитивы могут быть переводными, в зависимости от банка или финансового учреждения, в котором был получен аккредитив.

Это устанавливает доверие к сделке, поскольку покупателю гарантируется, что он получит полную сумму сделки. Аккредитивы могут быть переводными, в зависимости от банка или финансового учреждения, в котором был получен аккредитив.

Опять же, несмотря на то, что они обычно используются для международной торговли, особенно для импорта и экспорта, предприятия могут также получать аккредитивы для внутренних операций.

Когда использовать аккредитив

Аккредитив может быть полезен и применим в нескольких ситуациях, но некоторые из них более распространены, чем другие. Как работает аккредитив в этих ситуациях?

Типичным сценарием может быть бизнес, работающий с компанией за границей в рамках международной торговой сделки. Например, скажем, экспортер (продавец) в Соединенных Штатах хочет работать с импортером (покупателем) за границей. Две компании решают работать вместе и договариваются об условиях сделки, включая цену, сроки и дату поставки. Продавец запрашивает у покупателя аккредитив, чтобы гарантировать, что сделка будет завершена в полном объеме. Покупатель, получивший аккредитив, может помочь продавцу спокойно участвовать в сделке, особенно если он никогда раньше не работал с покупателем, независимо от того, что происходит с финансами другой стороны.

Продавец запрашивает у покупателя аккредитив, чтобы гарантировать, что сделка будет завершена в полном объеме. Покупатель, получивший аккредитив, может помочь продавцу спокойно участвовать в сделке, особенно если он никогда раньше не работал с покупателем, независимо от того, что происходит с финансами другой стороны.

Другой распространенной ситуацией может быть коммерческая аренда. Например, скажем, арендатор и арендодатель договариваются об условиях коммерческой аренды, включая ежемесячную оплату. В этом случае арендодатель может попросить арендатора получить аккредитив, чтобы обеспечить покрытие арендной платы в случае, если арендатор не сможет заплатить.

Глоссарий основных терминов аккредитива

Процесс аккредитива прост по своей концепции, но в нем задействовано несколько ключевых терминов.

- Заявитель : Сторона сделки, запрашивающая аккредитив в банке или финансовом учреждении.

Это заказчик или покупатель

Это заказчик или покупатель - Бенефициар : Сторона в сделке, которая может получить платеж на основании условий аккредитива. Это продавец и сторона, которая просит покупателя получить аккредитив .

- Банк-эмитент : Финансовое учреждение, которое проверяет и утверждает заявителя на аккредитив и удерживает средства, задействованные в транзакции

- Негоциирующий банк: Финансовое учреждение, которое работает на стороне бенефициара по сделке и платит бенефициару в случае дефолта. Они поддерживают связь с банком-эмитентом

- Авизующий банк: Финансовое учреждение, которое получает аккредитив и информирует бенефициара, когда банк заявителя утверждает аккредитив

- Подтверждающий банк : Финансовое учреждение, гарантирующее платеж получателю

- Посредник : третье лицо, которое может помочь заявителям и бенефициарам разобраться в деталях аккредитива

Это заказчик или покупатель

Это заказчик или покупатель Важно отметить, что иногда некоторые из этих банков берут на себя несколько ролей в одной транзакции.

Аккредитив имеет различные преимущества и ограничения, с которыми вам следует ознакомиться перед его получением.

Преимущества и ограничения аккредитива

Компании по обе стороны сделки должны учитывать несколько преимуществ и несколько потенциальных недостатков аккредитива, прежде чем проходить процесс его получения.

Преимущества | Ограничения |

|

|

д.

д.Имея представление о преимуществах и ограничениях аккредитива, вы сможете определить, будет ли тот или иной тип аккредитива лучшим вариантом для вашей ситуации.

Типы аккредитивов

Существует несколько типов аккредитивов со своими преимуществами и соображениями. Некоторые из них более распространены, чем другие, и некоторые типы аккредитивов полезны для уникальных сценариев.

- Коммерческий аккредитив: Участие в коммерческих операциях, часто в международных торговых сделках. Банк производит прямой платеж получателю в этом случае

- Резервный аккредитив: Вторичный способ оплаты, при котором банк платит бенефициару, если он может доказать, что он не получил то, что было обещано продавцом

- Револьверный аккредитив: Используется для серии платежей, когда две стороны предполагают совершить несколько сделок вместе

- Туристический аккредитив: Банк-эмитент гарантирует оплату других аккредитивов, подписанных в конкретных иностранных банках

- Подтвержденный аккредитив: Обычно указывается, что банк продавца гарантирует, что продавец получит платеж в случае неисполнения обязательств как покупателем, так и его банком-эмитентом

Банк производит прямой платеж получателю в этом случае

Банк производит прямой платеж получателю в этом случае Как только вы поймете, что такое различные типы аккредитивов и как они работают, вы сможете лучше понять, может ли ваш бизнес извлечь выгоду из запроса или получения аккредитива в будущем.

Почему мой бизнес должен использовать аккредитив?

Аккредитивы могут выступать в качестве незаменимых инструментов для гарантии оплаты покупателям и продавцам во многих ситуациях как в международной торговле, так и во внутренних сделках. Это не только облегчает процесс оплаты в сделках со сложными деталями, такими как международное право, но также помогает строить и укреплять отношения между новыми поставщиками, которые только начинают вести совместный бизнес.

Банк Первой Республики предлагает резервные аккредитивы, чтобы обеспечить спокойствие всем сторонам перед ключевыми финансовыми операциями, такими как подписание нового договора аренды или получение ссуды на строительство или бизнес-кредита. Рассмотрите возможность использования аккредитива, чтобы гарантировать, что проекты не задерживаются из-за проблем с кредитом.

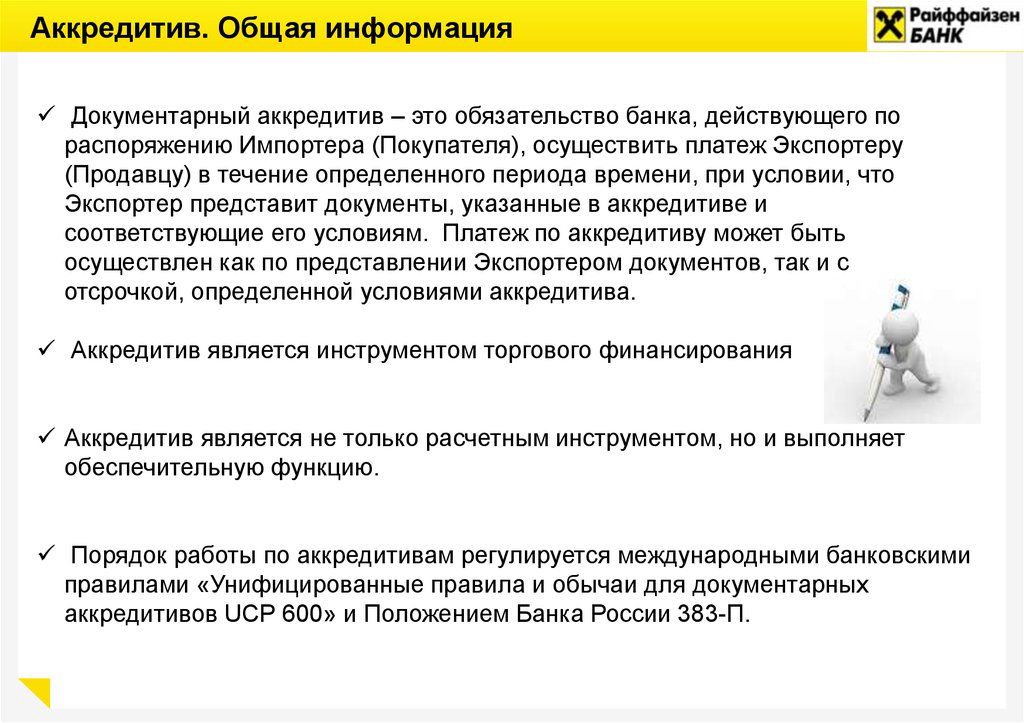

Аккредитив (LC) – значение, процесс и роль в международной торговле

Когда покупатели и продавцы по всему миру участвуют в морских торговых операциях, возникает ряд неопределенностей. Некоторые из этих неопределенностей связаны, среди прочего, с задержкой платежей, медленными поставками и проблемами, связанными с финансированием. Огромные расстояния, связанные с международной торговлей, различные законы и правила, а также меняющийся политический ландшафт — это лишь некоторые из причин, по которым продавцам требуется гарантия оплаты при доставке товаров своим продавцам морским путем. Для решения этой проблемы были введены аккредитивы путем включения в сделку третьей стороны, например финансового учреждения, для снижения кредитных рисков для экспортеров.

Некоторые из этих неопределенностей связаны, среди прочего, с задержкой платежей, медленными поставками и проблемами, связанными с финансированием. Огромные расстояния, связанные с международной торговлей, различные законы и правила, а также меняющийся политический ландшафт — это лишь некоторые из причин, по которым продавцам требуется гарантия оплаты при доставке товаров своим продавцам морским путем. Для решения этой проблемы были введены аккредитивы путем включения в сделку третьей стороны, например финансового учреждения, для снижения кредитных рисков для экспортеров.

Что такое аккредитив?

Аккредитив или аккредитив — это письменный документ, выданный банком импортера (открывающим банком) от имени импортера. Благодаря его выпуску экспортер получает уверенность в том, что банк-эмитент произведет платеж экспортеру за международную торговлю между обеими сторонами.

Импортер является заявителем аккредитива, а экспортер – бенефициаром. В аккредитиве банк-эмитент обещает выплатить указанную сумму в согласованные сроки и на основании указанных документов.

Руководящий принцип аккредитива заключается в том, что банк-эмитент производит платеж исключительно на основании представленных документов и не обязан физически обеспечивать отгрузку товара. Если представленные документы соответствуют условиям аккредитива, у банка нет оснований для отказа в платеже.

Почему аккредитив важен?

Аккредитив выгоден для обеих сторон, поскольку он гарантирует продавцу, что он получит свои средства после выполнения условий торгового соглашения, а покупатель может продемонстрировать свою кредитоспособность и договориться о более длительных условиях платежа, заручившись поддержкой банка. торговая сделка.

Особенности / Характеристики аккредитива

Аккредитив определяется определенными принципами. Эти принципы остаются одинаковыми для всех видов аккредитивов. Основные характеристики аккредитивов следующие:

Эти принципы остаются одинаковыми для всех видов аккредитивов. Основные характеристики аккредитивов следующие:

Обращаемость

Аккредитив представляет собой транзакционную сделку, условия которой могут быть модифицированы/изменены по согласию сторон. Чтобы быть оборотным, аккредитив должен включать безусловное обещание платежа по требованию или в определенный момент времени.

Отзывная способность

Аккредитив может быть отзывным или безотзывным. Поскольку отзывный аккредитив не может быть подтвержден, обязанность по оплате может быть отозвана в любой момент времени. В безотзывном аккредитиве власть принадлежит всем сторонам, его нельзя изменить/модифицировать без согласованного согласия всех людей.

Перевод и уступка

Аккредитив может быть переведен, также бенефициар имеет право на передачу/уступку аккредитива. LC будет оставаться в силе независимо от того, сколько раз бенефициар назначает/передает LC.

Векселя до востребования и срочные тратты

Получатель получит платеж по истечении срока действия аккредитива от банка-эмитента только тогда, когда он представит все тратты и необходимые документы.

Документы, необходимые для аккредитива

Как работает аккредитив?

LC — это соглашение, в соответствии с которым банк-эмитент может действовать по запросу и указанию заявителя (импортера) или от своего имени. По соглашению об аккредитиве банк-эмитент может произвести платеж (или по его поручению) бенефициару (то есть экспортеру). В качестве альтернативы банк-эмитент может принять переводные векселя или тратты, выписанные экспортером. Банк-эмитент может также уполномочить авизующие или исполняющие банки оплачивать или акцептовать переводные векселя.

Сборы и сборы, подлежащие уплате за аккредитив

Существуют различные сборы и возмещения, связанные с аккредитивом. В большинстве случаев оплата по аккредитиву осуществляется всеми сторонами. Сборы, взимаемые банками, могут включать:

Плата за открытие, включая комиссию за обязательство, взимаемую авансом, и плату за использование, взимаемую за согласованный срок действия аккредитива.

Пенсионные отчисления подлежат оплате в конце периода аккредитива. Они включают плату за авизование, взимаемую авизующим банком, возмещение, подлежащее уплате заявителем банку в связи с обязательствами, связанными с иностранным правом, комиссию подтверждающего банка и банковские сборы, подлежащие уплате банку-эмитенту.

Стороны, участвующие в аккредитиве

Основные вовлеченные стороны:

Заявитель Заявитель (покупатель) – это лицо, которое просит свой банк выпустить аккредитив.

Получатель Бенефициар в основном продавец, который получает свой платеж в процессе.

Банк-эмитент Банк-эмитент (также называемый открывающим банком) отвечает за выдачу аккредитива по требованию покупателя.

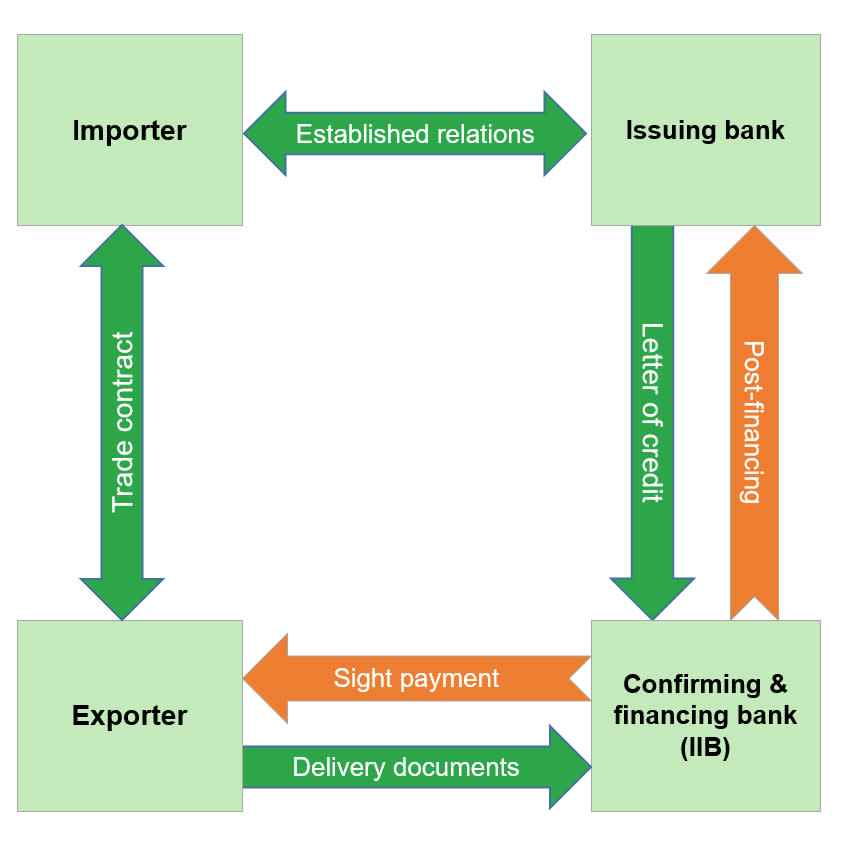

Консультирующий банк Авизирующий банк отвечает за передачу документов банку-эмитенту от имени экспортера и обычно находится в стране экспортера.

Другие стороны, участвующие в соглашении по аккредитиву:

Подтверждающий банк Подтверждающий банк предоставляет дополнительную гарантию обязательству банка-эмитента. Это проявляется, когда экспортер не удовлетворен заверениями банка-эмитента.

Это проявляется, когда экспортер не удовлетворен заверениями банка-эмитента.

Негоциирующий банк Негоциирующий банк согласовывает документы, связанные с аккредитивом, представленным экспортером. Он производит платежи экспортеру при условии полноты документов и требует возмещения по аккредитиву.

(Примечание: негоциирующий банк может быть либо отдельным банком, либо авизующим банком)

Рамбурсирующий банк Возмещающий банк — это место, где платежный счет открыт банком-эмитентом. Рамбурсирующий банк удовлетворяет требование, которое урегулирует негоциацию/акцепт/платеж, поступающий через негоциирующий банк.

Второй бенефициар Второй бенефициар — это тот, кто может представлять первоначального бенефициара в его отсутствие. В таком случае кредит экспортера передается второму бенефициару в соответствии с условиями передачи.

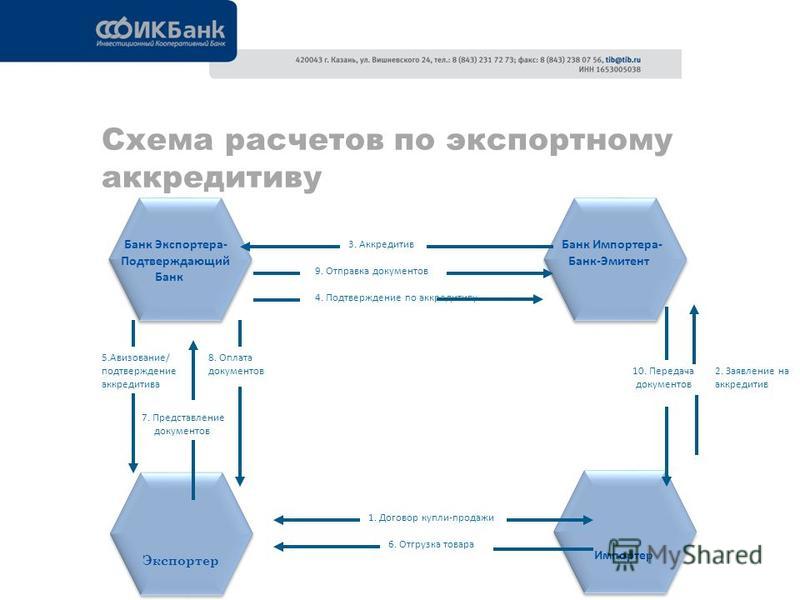

Аккредитив — Процесс

Процесс получения аккредитива состоит из четырех основных шагов, которые перечислены здесь:

Шаг 1 — Выдача аккредитива

После того, как стороны сделки договорятся о контракте и использовании аккредитив, импортер обращается в банк-эмитент для выдачи аккредитива в пользу экспортера. Аккредитив направляется банком-эмитентом в авизующий банк. Последний обычно базируется в стране экспортера и может даже быть банком экспортера. Авизирующий банк (подтверждающий банк) проверяет подлинность аккредитива и направляет его экспортеру.

Аккредитив направляется банком-эмитентом в авизующий банк. Последний обычно базируется в стране экспортера и может даже быть банком экспортера. Авизирующий банк (подтверждающий банк) проверяет подлинность аккредитива и направляет его экспортеру.

Этап 2 — Отгрузка товаров

Ожидается, что после получения аккредитива экспортер проверит его и инициирует процесс отгрузки товаров.

Шаг 3 — Предоставление документов в подтверждающий банк

После отгрузки товаров экспортер (самостоятельно или через экспедиторов) представляет документы в авизующий/подтверждающий банк.

Этап 4. Расчет с импортером и владение товаром

Банк, в свою очередь, отправляет их банку-эмитенту, и сумма выплачивается, принимается или согласовывается, в зависимости от обстоятельств. Банк-эмитент проверяет документы и получает оплату от импортера. Он отправляет документы импортеру, который использует их для получения отгруженных товаров.

Аккредитив с примером

Предположим, что г-н А (индийский экспортер) имеет контракт с г-ном В (импортер из США) на отправку партии товаров. Обе стороны, неизвестные друг другу, решают пойти на соглашение LC.

Обе стороны, неизвестные друг другу, решают пойти на соглашение LC.

Аккредитив гарантирует г-ну А, что он получит платеж от покупателя, а г-ну Б, что он будет иметь систематический и задокументированный процесс наряду с подтверждением отгрузки товаров.

С этого момента транзакция по аккредитиву между г-ном А и г-ном Б будет раскрыта следующим образом: —

г-н Б (покупатель) идет в свой банк, который является банком-эмитентом (также называемым открывающим банком) и выдает аккредитив.

Банк-эмитент далее обрабатывает аккредитив авизующему банку (банку г-на А).

Авизующий банк проверяет подлинность аккредитива и отправляет его г-ну А.

Теперь, когда г-н А. получил подтверждение, он отправит товар и при этом получит коносамент вместе с другими необходимыми документами.

Далее он отправит эти документы в негосбанк.

Неготивирующий банк проследит за тем, чтобы все необходимые требования были выполнены, и, соответственно, произведет платеж г-ну А (продавцу).

Дополнительно негоциирующий банк направляет все необходимые документы в банк-эмитент.

Банк-эмитент снова отправит г-ну Б. (Покупателю) для подтверждения подлинности.

Как только г-н Б подтвердит, он произведет платеж в банк-эмитент.

И банк-эмитент передаст средства негоциационному банку.

Чтобы понять процесс, обратитесь к этому изображению:

Образец формы аккредитива

Типы аккредитива

Ниже приведены наиболее часто используемые или известные типы аккредитива:-

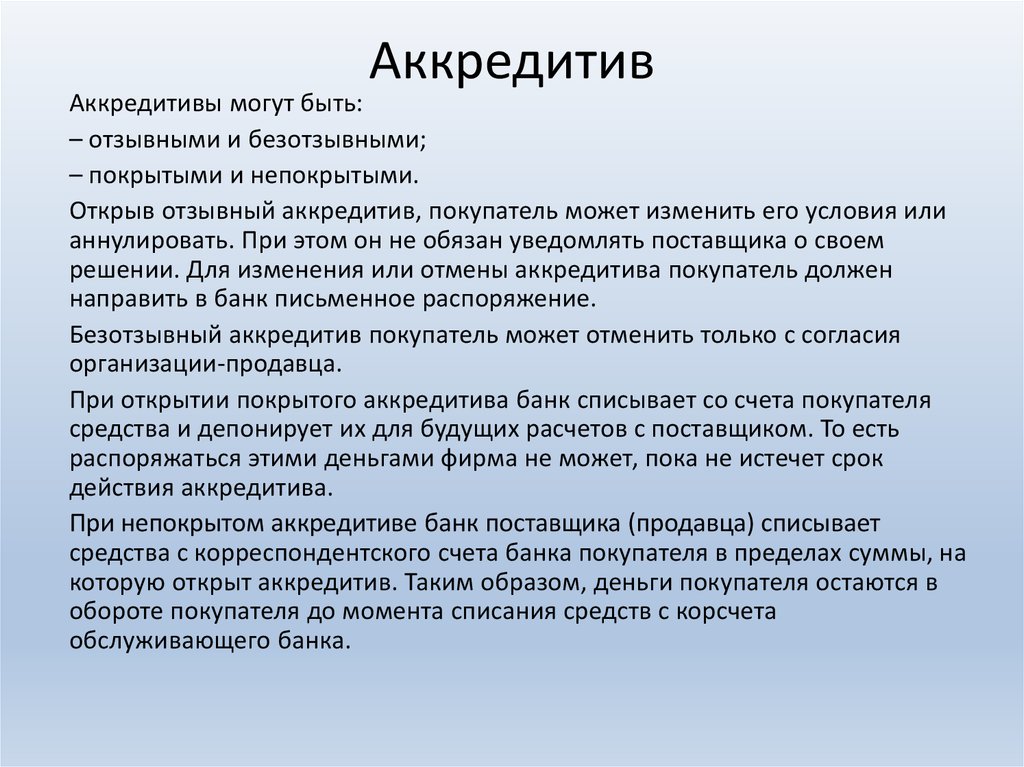

- Отзывный аккредитив

- Безотзывный аккредитив

- Подтвержденный аккредитив

- Неподтвержденный аккредитив

- LC на сайте

- Аккредитив с использованием или отложенный платеж

- Спина к спине LC

- Переводной аккредитив

- Непередаваемый аккредитив

- Резервный аккредитив

- Свободно обращающийся аккредитив

- Револьверный аккредитив

- Красная статья LC

- Зеленая статья LC

Чтобы подробно разобраться в каждом типе, прочитайте статью Типы аккредитивов, используемых в международной торговле.

Каков процесс подачи заявки на LC?

Импортеры должны следовать специальной процедуре применения аккредитива. Процесс указан здесь:

- После создания и подписания договора купли-продажи между импортером и экспортером импортер обращается в свой банк для составления аккредитива в пользу экспортера.

- Банк-эмитент (банк импортера) создает аккредитив, который соответствует условиям договора купли-продажи, прежде чем отправить его в банк экспортера.

- Экспортер и его банк должны оценить кредитоспособность банка-эмитента. После этого и проверки аккредитива банк экспортера утверждает и отправляет документ импортеру.

- После этого экспортер производит и отгружает товар в оговоренные сроки. Судоходная линия или экспедитор помогают с доставкой товаров.

- Вместе с товаром экспортер также предоставляет в свой банк документы на соответствие договору купли-продажи.

- После утверждения банк экспортера отправляет соответствующие документы в банк-эмитент.

- После проверки документов банк-эмитент выдает платеж экспортеру и отправляет документы импортеру для получения груза.

Каковы преимущества аккредитива?

Аккредитив выгоден для обеих сторон, поскольку он гарантирует продавцу, что он получит свои средства после выполнения условий торгового соглашения, в то время как покупатель может продемонстрировать свою кредитоспособность и договориться о более длительных условиях платежа, заручившись поддержкой банка. торговая сделка.

Аккредитивы имеют ряд преимуществ как для импортера, так и для экспортера. Основным преимуществом для импортера является возможность контролировать свои денежные потоки, избегая предоплаты за товары. При этом главным преимуществом для экспортеров является снижение производственного риска и кредитного риска. В конечном счете, поскольку торговые сделки часто являются международными, необходимо учитывать такие факторы, как местоположение, расстояние, законы и правила вовлеченных стран. Ниже подробно описаны преимущества аккредитива.

Ниже подробно описаны преимущества аккредитива.

аккредитив снижает риск просроченных или неплатежеспособных импортеров Могут быть случаи, когда импортер изменяет или отменяет свой заказ, в то время как экспортер уже изготовил и отгрузил товар. Импортеры также могли отказать в оплате доставленных партий из-за рекламации товара. В таких обстоятельствах аккредитив гарантирует получение экспортером или продавцом товаров платежа от банка-эмитента. Этот документ также обеспечивает защиту в случае банкротства импортера.

Аккредитив помогает импортерам подтвердить свою кредитоспособность Малый и средний бизнес не имеет больших резервов капитала для управления платежами за сырье, оборудование или любые другие материалы. Когда они заключают контракт на производство продукта и отправку его своему клиенту в течение короткого промежутка времени, они не могут ждать, чтобы высвободить капитал для закупки расходных материалов.

Здесь на помощь приходят аккредитивы. Аккредитив помогает им в важных закупках и служит доказательством для экспортера, что он выполнит платежные обязательства, избегая, таким образом, каких-либо транзакций и задержек производства.LC помогают экспортерам более эффективно управлять своими денежными потоками Аккредитив также гарантирует, что платеж будет получен экспортером или продавцом вовремя. Это особенно важно, если между доставкой товара и его оплатой проходит огромный промежуток времени. Обеспечение своевременных платежей через аккредитив поможет экспортерам управлять своими денежными потоками. Кроме того, продавцы могут получить финансирование между отгрузкой товаров и получением платежа, что может обеспечить дополнительный прирост денежных средств в краткосрочной перспективе.

Здесь на помощь приходят аккредитивы. Аккредитив помогает им в важных закупках и служит доказательством для экспортера, что он выполнит платежные обязательства, избегая, таким образом, каких-либо транзакций и задержек производства.

Здесь на помощь приходят аккредитивы. Аккредитив помогает им в важных закупках и служит доказательством для экспортера, что он выполнит платежные обязательства, избегая, таким образом, каких-либо транзакций и задержек производства.Банковская гарантия против аккредитива

Банковская гарантия является коммерческим инструментом. Это гарантия, данная банком для бездействующей деятельности. Если какое-либо действие не удается, банк гарантирует оплату взносов. В процессе банковской гарантии участвуют 3 стороны: заявитель, бенефициар и банкир.

Если какое-либо действие не удается, банк гарантирует оплату взносов. В процессе банковской гарантии участвуют 3 стороны: заявитель, бенефициар и банкир.

Принимая во внимание, что аккредитив является документом-обязательством. Это гарантия, предоставленная банком или любым другим финансовым учреждением для осуществления деятельности. Это гарантирует, что оплата будет произведена импортером в соответствии с условиями, указанными в аккредитиве. В аккредитиве участвуют 4 стороны: экспортер, импортер, банк-эмитент и авизующий банк (подтверждающий банк).

На что следует обратить внимание перед получением аккредитива

Ключевым моментом, о котором должны помнить экспортеры, является необходимость подачи документов в строгом соответствии с условиями аккредитива. Любое несоблюдение LC может привести к неуплате или задержке и спорам в оплате.

Банк-эмитент должен иметь надежную репутацию и обладать достаточной силой и стабильностью, чтобы при необходимости соблюдать аккредитив.

Еще один момент, который необходимо прояснить перед тем, как воспользоваться аккредитивом, — это урегулировать ответственность по оплате расходов. Возложение расходов на экспортера приведет к увеличению стоимости возмещения. Стоимость аккредитива часто превышает стоимость других способов экспортных платежей. Таким образом, помимо распределения затрат, необходимо также учитывать соотношение затрат и выгод аккредитива по сравнению с другими вариантами.

Часто задаваемые вопросы по аккредитиву

1. Безопасен ли аккредитив?

Да. Аккредитив является безопасным способом оплаты, широко используемым для международных торговых операций.

2. Сколько стоит аккредитив?

Аккредитивы обычно стоят 1% от суммы, указанной в контракте. Но стоимость может варьироваться от 0,25% до 2% в зависимости от различных других факторов.

3. Можно ли аннулировать аккредитив?

В большинстве случаев аккредитивы являются безотзывными и не могут быть аннулированы без согласованного согласия всех сторон.

4. Можно ли дисконтировать аккредитив?

Аккредитив может быть дисконтирован. При получении дисконтированного аккредитива поставщик или владелец аккредитива должен проверить, входит ли банк-эмитент в утвержденный список банков, в дисконтирующем банке. После утверждения аккредитива дисконтный банк высвобождает средства после взимания определенной суммы в качестве премии.

5. Является ли аккредитив необоротным инструментом?

Аккредитив считается оборотным инструментом, поскольку банк имеет дело с документами, а не с товарами, сделка может быть передана с согласия сторон.

6. Являются ли аккредитивы условными обязательствами?

Это полностью зависит от будущих обстоятельств. Например, если покупатель не в состоянии произвести платеж в банк, банк должен взять на себя расходы и принять меры от имени покупателя.

7. Аккредитив с регрессом или без регресса?

Аккредитив без права регресса бенефициару является подтвержденным аккредитивом.