Зарплатный проект для ИП и юридических лиц – подключить в банке ВТБ для компании и сотрудников

Подключите зарплатный проект онлайн в интернет-банке «ВТБ Бизнес» за несколько кликов

Подключить

Подключить

Ваши привилегии

До 30%

Кешбэк за покупки у партнеров

Удвоенный кешбэк

4% вместо 2% для новых зарплатных клиентов

Кредит 0%

Ставка в первый месяц

Бесплатное снятие наличных

В банкоматах сторонних банков до 50 000 ₽ в месяц

До 30%

Кешбэк за покупки у партнеров

Удвоенный кешбэк

4% вместо 2% для новых зарплатных клиентов

Кредит 0%

Ставка в первый месяц

Бесплатное снятие наличных

В банкоматах сторонних банков до 50 000 ₽ в месяц

До 30%

Кешбэк за покупки у партнеров

До 30%

Кешбэк за покупки у партнеров

Удвоенный кешбэк

6% вместо 3% для новых зарплатных клиентов

Бесплатная карта MIR SUPREME

Проходы в бизнес-залы по MIR PASS

Премиальные сервисы

Помощь на дорогах, консьерж-сервис, полис ВЗР

До 30%

Кешбэк за покупки у партнеров

Удвоенный кешбэк

6% вместо 3% для новых зарплатных клиентов

Бесплатная карта MIR SUPREME

Проходы в бизнес-залы по MIR PASS

Премиальные сервисы

Помощь на дорогах, консьерж-сервис, полис ВЗР

До 30%

Кешбэк за покупки у партнеров

Подключите зарплатный проект прямо сейчас

1

Заполните заявку онлайн

Сотрудник банка проконсультирует вас по документам и договорится о времени и месте встречи.

1

Заполните заявку онлайн

Сотрудник банка проконсультирует вас по документам и договорится о времени и месте встречи.

2

Оформите документы на встрече

Для подписания документов сотрудник банка приедет в удобное для вас место, или вы можете посетить ближайшее отделение банка самостоятельно.

2

Оформите документы на встрече

Для подписания документов сотрудник банка приедет в удобное для вас место, или вы можете посетить ближайшее отделение банка самостоятельно.

3

Активируйте зарплатный проект в личном кабинете

Подключите проект в интернет-банке «ВТБ Бизнес». Подпишите документы дистанционно.

Инструкция3

Активируйте зарплатный проект в личном кабинете

Подключите проект в интернет-банке «ВТБ Бизнес». Подпишите документы дистанционно.

ИнструкцияОставьте заявку на открытие счета и зарплатного проекта прямо сейчас

Сотрудник банка свяжется с вами в ближайшее время

Оставьте заявку

1

Активируйте зарплатный проект

Подключите проект в интернет-банке «ВТБ Бизнес». Подпишите

документы дистанционно.

Подпишите

документы дистанционно.

1

Активируйте зарплатный проект

Подключите проект в интернет-банке «ВТБ Бизнес». Подпишите документы дистанционно.

2

Выпустите карты сотрудникам

Загружайте документы напрямую из 1С. Заказывайте карты по реестру или передайте ссылку сотрудникам для самостоятельного оформления на сайте.

Реквизиты отправляются автоматически после выдачи карт

2

Выпустите карты сотрудникам

Загружайте документы напрямую из 1С. Заказывайте карты по реестру или передайте ссылку сотрудникам для самостоятельного оформления на сайте.

3

Перечисляйте зарплату на карты

Подписывайте реестры и контролируйте зачисления в мобильном приложении и по СМС. Подключите онлайн опцию автоматических списаний со счета в банке.

Зачисление зарплаты от 1 минуты

3

Перечисляйте зарплату на карты

Подписывайте реестры и контролируйте зачисления в

мобильном приложении и по СМС. Подключите онлайн опцию автоматических списаний со счета в банке.

Бесплатные сервисы для бизнеса

Сообщение от работодателя

Быстрое информирование сотрудников через ВТБ Онлайн

Самостоятельный выпуск карты

Заказ сотрудниками по ссылке без участия бухгалтера

Расчетный лист сотрудника

Отчет о зарплатных начислениях сразу в мобильном приложении

Сообщение от работодателя

Быстрое информирование сотрудников через ВТБ Онлайн

Самостоятельный выпуск карты

Заказ сотрудниками по ссылке без участия бухгалтера

Расчетный лист сотрудника

Отчет о зарплатных начислениях сразу в мобильном приложении

Сообщение от работодателя

Быстрое информирование сотрудников через ВТБ Онлайн

Персональный подборщик инструментов для бизнеса

Получите комплексное предложение от ВТБ – банковские продукты и полезные сервисы, которые закроют все потребности бизнеса

Подобрать

Полезная информация

Заявления

Перечень документов

Условия

Правила

Руководства

Реестры

Руководство пользователя и программы

Макросы для формирования реестра

Формирование реестров из 1С в универсальном формате xml

Формирование реестров из 1С в формате txt

При использовании программы FILE-PRO

Введение

Поддерживаемые конфигурации

Регламент работы линии поддержки:

Расчетные листки для сотрудников

Сообщение от работодателя

Самостоятельный заказ карты

Частые вопросы

Что такое и зачем нужен зарплатный проект?

Это банковская услуга, которую предоставляют компаниям и ИП для автоматизации перечисления персоналу зарплат, премий и других выплат. Можно переводить командировочные. С помощью банка предприятие снимает с себя необходимость выдавать зарплату, передаёт её на аутсорс.

Можно переводить командировочные. С помощью банка предприятие снимает с себя необходимость выдавать зарплату, передаёт её на аутсорс.

За перечисление денег в рамках договора на зарплатный проект на счета работников клиента, открытые в банке, комиссионное вознаграждение не взимается.

Основные достоинства услуги для организаций и ИП

Преимущества зарплатного проекта (ЗП):

бесплатное обслуживание зарплатного проекта

начисление заработной платы от 1 сотрудника

поступление средств на счета сотрудников — от 1 минуты

бесплатный мобильный банк для клиентов

снижение административных затрат и нагрузки на бухгалтерию

Кто может пользоваться зарплатным проектом?

Подключать услугу может любая компания — ООО, ОАО, АО или другое юридическое лицо. Также оформлять ЗП может ИП.

Как долго изготавливается карта?

Мы ускорили процесс выдачи карт благодаря гибкому подходу к оформлению с фокусом на неименной пластик.

Карты будут доставлены сотрудникам в течение дня с момента обработки реестра на выпуск карт, независимо от канала доставки: отделение банка или через курьера.

При необходимости, сотрудники могут получить карту быстрее, самостоятельно обратившись в отделение банка для ее оформления. В этом случае карта будет выдана сразу при обращении.

открыть расчетный счет ООО и ИП, тарифы РКО для юридических лиц, отзывы

Содержание

- О Модульбанке

- Преимущества РКО в Модуль Банке

- Сколько стоят тарифы для малого бизнеса

- Скидки при авансовой оплате

- Процедура открытия расчетного счета для ИП и ООО

- Список документов для ИП

- Перечень документов для ООО

- Интернет-банк

- Мобильное приложение

- Доп. услуги Модульбанка

- Полезные сервисы для бизнеса

- Бонусы и подарки при открытии счета

- Отзывы предпринимателей о Модуль Банке

О Модульбанке

Акционерное общество коммерческий банк Модульбанк работает с 2014 года. Единственная специализация с момента создания — обслуживание малого бизнеса. В 2022 году число обслуживаемых ИП и ООО достигло 200 000.

Единственная специализация с момента создания — обслуживание малого бизнеса. В 2022 году число обслуживаемых ИП и ООО достигло 200 000.

Модульбанк работает с клиентами дистанционно. Такая бизнес-модель банка создана выходцами из Сбербанка, которые не смогли реализовать идею внутри Сбера. Поэтому Модульбанк стал независимым проектом.

За короткий срок существования Модульбанк стремительно развивался и получал хорошие отзывы. Признан лучшим банком для бизнеса агентствами Markswebb и FinWin, регулярно побеждает в отраслевых номинациях.

Преимущества РКО в Модуль Банке

Плюсы открытия счета в Модуле для предпринимателей и юридических лиц:

- Только дистанционное обслуживание через интернет. Открытие счета и подключение услуг возможно без посещения офисов.

- Удобные каналы связи, круглосуточная поддержка. Специалисты банка отвечают в течение 1 минуты.

- Стартовый тариф на расчетно-кассовое обслуживание за 0 рублей, с бесплатными платежами и переводами.

- Снятие наличных возможно в банкоматах любого банка, пополнение через банкоматы Открытия, Сбербанка, Юнистрима, салонов Мегафон.

- Дополнительные услуги для бизнеса: банковские гарантии, эквайринг, онлайн-кассы, онлайн-бухгалтерия, овердрафт на усмотрение банка.

- Выдача бесплатной бизнес-карты с начислением кэшбэка 0,5% за все покупки и 5% в указанных банком любимых категориях.

- При подключении к РКО появляются бонусы и подарки от партнеров банка Модуль: МЕТРО, Мегафон, Мой Склад, Яндекс Директ, Контур Эльба и пр.

Недавно Модульбанк занял 1 место в номинации «Самое выгодное обслуживание». Его тарифная сетка выгоднее, чем в большинстве других банков для бизнеса.

Сколько стоят тарифы для малого бизнеса

Модульбанк разработал 3 тарифных плана, среди которых есть стартовый с бесплатным обслуживанием. Тарифы на РКО Модульбанка следующие:

| Тариф | Ничего лишнего | Оптимальный | Безлимитный |

|---|---|---|---|

| Цена при оплате за месяц | 0 | 690 | 4 900 |

| Цена при оплате за год | 0 | 490 | 3 920 |

| Переводы ИП и юридическим лицам | 0 за платеж | 19 за платеж | 0 платеж |

| Комиссия при зачислении средств на счет | 0,75% до 100 000, 1-3% при превышении | нет | |

| Снятие наличных денежных средств | 990 рублей за операцию | 70 рублей плюс 1% при сумме до 50 000, и 2,5-6%, если выше | 50 рублей плюс 0,75% при сумме до 100 000, и 2,5-6%, если выше |

| Корпоративная карта | 1 год бесплатно, после 300 в год | всегда бесплатно | |

При подключении любого пакета услуг клиент получает бесплатную бизнес-карту.

Если ООО или ИП не пользуется счетом и в течение месяца по нему нет операций, плата за расчетно-кассовое обслуживание не взимается. Переводы внутри Модульбанка всегда бесплатные.

Подробнее о тарифах на сайте Модуль Банка →

Скидки при авансовой оплате

Клиенты Модульбанка получают скидки к стоимости обслуживания, если оплачивают сразу 6 или 12 месяцев РКО. Например, если заплатить авансом за год, скидка к тарифу «Оптимальный» составит 29%, «Безлимитный» — 20%.

Дополнительно действует опция «Навсегда». Пользователь только 1 раз оплачивает услуги Модуль Банка и бессрочно пользуется РКО. На тарифе «Оптимальный» разовый платеж — 29 900, «Безлимитный» — 99 000 рублей.

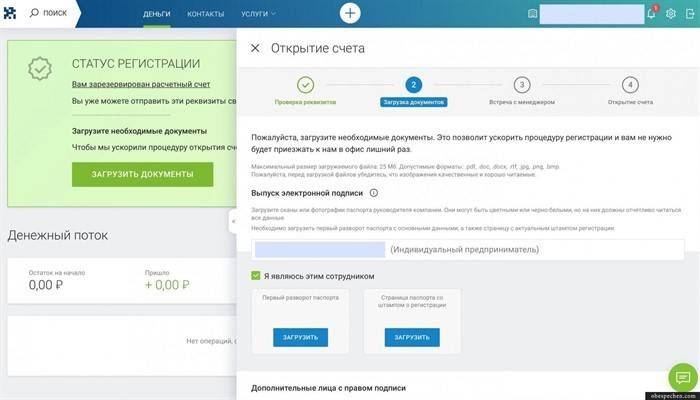

Процедура открытия расчетного счета для ИП и ООО

Банк круглосуточно принимает заявки на открытие расчетного счета через интернет. После регистрации клиент сразу получит реквизиты.

Порядок открытия счета в Модуль-банке:

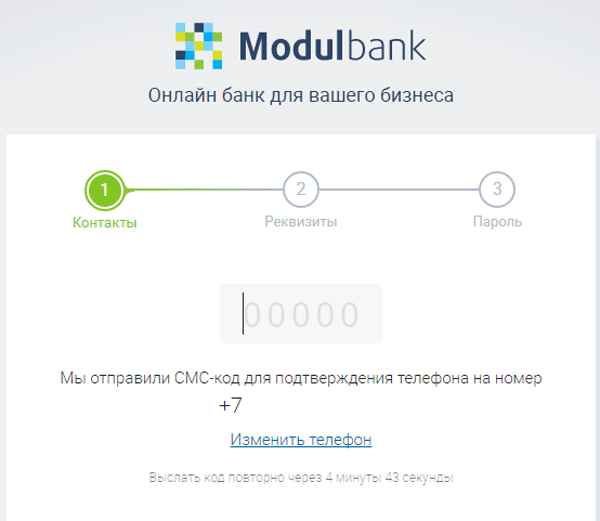

- Вводите в форму Модульбанка контактный номер телефона. Банк пришлет на указанный номер проверочный код, который нужно внести в заявку.

- Далее указываете ИНН предпринимателя или ОГРН организации. Откроются личный кабинет и поля для записи на встречу. Выбираете место и дату встречи.

- В личный кабинет загружаете фото или сканы бумаг для открытия счета (точный перечень ниже). Бумаги вместо загрузки можно принести на встречу.

- После будут сразу предоставлены реквизиты счета, которые можно использовать в работе. Они даже доступны для пополнения с банковской карты.

- При встрече клиент подписывает договор. Если есть свободная запись, подключение к РКО произойдет в день подачи онлайн-заявки.

Банк пришлет на указанный номер проверочный код, который нужно внести в заявку.

Банк пришлет на указанный номер проверочный код, который нужно внести в заявку.Модуль Банк самостоятельно уведомляет ФНС и ПФР об открытии счета. ИП и ООО в этом плане ничего делать не нужно.

Подключение к РКО в подходящем месте возможно не в каждом городе. Если в выбранном городе этой опции нет, доступен будет только вариант «В офисе банка». В Москве и СПб работают оба способа.

Оформить РКО в Модуль Банке →

Список документов для ИП

Для оформления РКО не требуется собирать много документов. Модульбанк просит предоставить только паспорт предпринимателя. Остальные сведения по ИП банк возьмет из реестра.

Модульбанк просит предоставить только паспорт предпринимателя. Остальные сведения по ИП банк возьмет из реестра.

Если в реестре не окажется данных, Модульбанк запросит ИНН и ОГРН. Как правило, это случается с новыми ИП, которые только зарегистрировались.

Перечень документов для ООО

Для юр. лиц установлен иной перечень требуемых бумаг. Модульбанк указывает на:

- устав организации и протокол или решение о создании юрлица;

- паспорт руководителя и приказ о назначении;

- документы о местонахождении компании;

- копии бухгалтерской отчетности;

- свидетельство о постановке на учет и о записи в ЕГР (если нужно).

Если клиент вне зависимости от организационной формы работает по лицензии или патенту, эти бумаги также войдут в список требуемых документов.

После подачи онлайн-заявки на открытие счета позвонит представитель Модульбанка и даст полную консультацию по пакету бумаг.

Интернет-банк

Интернет-банк для бизнеса от Модульбанка не раз признавался №1 в своей области. Так как банк специализируется на удаленном обслуживании, создан продуманный и функциональный интернет-банк.

Так как банк специализируется на удаленном обслуживании, создан продуманный и функциональный интернет-банк.

Пользователи удаленно проводят операции, работая из любой точки мира. Услуга предоставляется бесплатно. Доступ дается сразу при подключении РКО.

Какие действия можно выполнять в интернет-банке:

- просматривать информацию по расчетным счетам, заказывать выписки в различных форматах;

- выполнять платежи юридическим лицам, а также налоговые, таможенные, за услуги ЖКХ и прочее;

- подключать доп. услуги, управлять ими: эквайрингом, кассами, зарплатными проектами и другими;

- пополнять расчетный счет дистанционно с банковских карт или через систему быстрых платежей;

- управлять бизнес-картами, устанавливать лимиты, делать блокировки и разблокировки, просматривать операции;

- открывать депозиты и счета-копилки, пополнять со счета компании, отслеживать начисление процентов;

- просматривать информации по тарифу, менять тарифный план, подключать к нему дополнительные опции и сервисы;

- подключать к кабинету другие компании и управлять ими дистанционно.

В онлайн-банке расположен чат с сотрудниками банка, которые круглосуточно отвечают на вопросы, решают проблемы. По стандартам банка связь с менеджером обеспечивается в течение 1 минуты.

Открыть счет для бизнеса в Модуль Банке →

Мобильное приложение

Кроме стандартного интернет-банка Модуль-Банк создал адаптированное для смартфонов мобильное приложение. У него те же функции, что и интернет-банк.

Мобильный банк скачивается и устанавливается бесплатно с магазинов приложений App Store и Google Play. Программу легко найти по названию банка.

Примечательно, что пользователи поставили большую оценку мобильному приложению Модульбанка. В App Store рейтинг 4,9 из 5, в Google Play 4,7 из 5.

Приложение умеет распознавать платежки по фотографиям. Делаете фото из приложения, смартфон считывает данные и автоматически заполняет реквизиты. Остается только подтвердить операцию.

Доп. услуги Модульбанка

Кроме расчетно-кассового обслуживания юр. лица и ИП могут подключиться к функционалу, с помощью которого ведение бизнеса будет продуктивнее.

лица и ИП могут подключиться к функционалу, с помощью которого ведение бизнеса будет продуктивнее.

Управление услугами выполняется как в банкинге, так и мобильном приложении.

Бизнес-карты с кэшбэком

При оформлении РКО сразу предложат бесплатную бизнес-карту, которая привязывается к расчетному счету. Первый год пользования бесплатный, после банк берет 300 рублей в год. На тарифе «Безлимитный» карта бесплатная.

Карточка дает удобный доступ к счету, с ее помощью можно снимать деньги через банкоматы любых банков, пополнять счет через партнерские устройства. Комиссия за операции согласно тарифу на РКО.

Партнеры Модульбанк по пополнению расчетного счета — банкоматы Открытия, Сбербанка, кассы Юнистрим, точки Мегафона.

К карте подключена опция кэшбэк с месячным вознаграждением до 10 000 рублей. Банк возвращает обратно 0,5% с каждой и 5% в льготных категориях.

Зарплатный проект

Модульбанк не выпускает собственные дебетовые карты для физических лиц, поэтому для получения зарплаты сотрудники используют карточки любых банков. То есть сами выбирают обслуживающий банк.

То есть сами выбирают обслуживающий банк.

Зарплатный проект Модульбанка подключается на тарифе «Оптимальный» и «Безлимитный». Плата за перевод на зарплатные карты работников согласно тарифу.

Перечислим особенности зарплатного проекта в Модуль Банке:

- Это бесплатная услуга. Абонентской платы нет, только комиссия (до 19 рублей) за перевод зарплаты.

- Зарплатный проект подключается в банкинге за минуту. После там же составляется список сотрудников.

- Зарплатные ведомости можно загружать из сервиса электронной бухгалтерии (интеграция с 1С).

- Модульбанк самостоятельно делает расчет НДФЛ и перенаправляет в ФНС.

Эквайринг

Это возможность принимать оплату от покупателей с банковских карт. Модульбанк предлагает 3 варианта эквайринга:

- Торовый. Клиент арендует или покупает оборудование, которое ставится на торговой точке. Банк предлагает большой выбор устройств.

- Мобильный. Тот же, что и торговый, но добавляется переносной терминал, который работает везде, где ловит интернет. Связь через СИМ-карту.

- Интернет-эквайринг. На сайт устанавливает модуль, через который покупатели вносят оплату с банковских карт. Интеграция возможна с популярными CMS.

Связь через СИМ-карту.

Связь через СИМ-карту.Кроме стандартного эквайринга клиенты Модульбанка могут пользоваться сервисом приема оплаты по QR-коду. Покупатель просто сканирует OR-код. Комиссия при этом в 2-3 раза ниже, чем при эквайринге.

Также клиентам доступна МодульКасса, которая подойдет любому виду бизнеса. Есть отдельные предложения для интернет-магазинов, поставщиков услуг, обычных магазинов, кафе и стритфудов, логистических компаний.

Валютный контроль

Если компания сотрудничает с зарубежными партнерами, можно воспользоваться услугами Модульбанка по валютному контролю. Разработаны отдельные предложения для фрилансеров, для работы с СНГ и отдельный ВЭД с Китаем.

Валютные операции доступны на тарифах «Оптимальный» и «Безлимитный», на каждом действует своя тарификация ВЭД. Что делает банк:

- готовит справки и распоряжения для валютных операций;

- помогает с международными договорами, проверяет на ошибки;

- напоминает о сроках предоставления документов, чтобы не получить штраф;

- при поступлении средств из-за рубежа информирует клиента в чате и после за 2 часа проводит валютный контроль.

Вот схема предоставления услуги валютного контроля:

Банковские гарантии

Модульбанк предоставляет банковские гарантии по 223-ФЗ, 44-ФЗ, 185-ФЗ. После подачи онлайн-заявки в личном кабинете банк принимает решение за 15 минут.

Гарантия выпускается в электронном виде, получение проводится дистанционно. После одобрения и оплаты комиссии электронный документ выдается за 2 минуты. После можно участвовать в торгах.

Подать заявку на присоединение к РКО Модуля →

Полезные сервисы для бизнеса

Для удобства предпринимателей и юридических лиц Модульбанк разработал полезные сервисы, которые пригодятся при ведении бизнеса.

Онлайн-бухгалтерия

Сервис предоставляется бесплатно ИП на УСН 6%, даже если предприниматель пользуется эквайрингом и МодульКассой. Банк сам формирует декларации в нужное время, посчитает налоги и взносы, напоминает о бюджетных платежах.

Для ООО и остальных форм налогообложения ИП действует онлайн-бухгалтерия, которая по заявлению банка обходится в 10 раз дешевле штатного бухгалтера.

Сервис «Зеленый лимит»

Позволяет выводить на счет физ. лица деньги без ограничений по лимитам и без блокировок по ФЗ-115. Кроме того, в рамках сервиса снижается комиссия за операции.

«Зеленый лимит» подключается к тарифам «Оптимальный» и «Безлимитный», стоимость услуги согласно тарифу клиента на РКО.

Белый бизнес

Защита честного бизнеса от блокировок по ФЗ-115. Если клиент совершает операцию, которая распознается как подозрительная, в чате появляется сообщение с рекомендациями, что делать.

Сервис Модульбанка дает рекомендации, проверяет контрагентов, оценивает риски. В личном кабинете клиент будет видеть реальное положение дел и уровень собственного риска. При блокировке вопросы решаются удаленно.

Премиальное обслуживание ModulBlack

Сервис премиального сопровождения бизнеса. Клиент получает персональный подход, личного менеджера, повышаются лимиты по операциям вывода, снижаются комиссии, предоставляется защита от блокировок по ФЗ-115 и пр.

Привилегированное обслуживание доступно бизнесу с оборотом более 500 000 рублей в месяц. Опция платная.

Регистрация ООО и ИП

Сервис действует бесплатно для ИП и ООО. Начинающий предприниматель загружает в личный кабинет документы. Банк подготовит бумаги для регистрации бизнеса, подберет коды ОКВЭД, отправит в ФНС, проверит регистрацию.

Оформление длится 5-7 дней онлайн. После Модульбанк подключает клиента к РКО и дарит бонусы и скидки партнеров.

Бонусы и подарки при открытии счета

После подключения к РКО юридическое лицо или ИП получает подарки и скидки от партнеров Модульбанка. Суммарно эти акции оцениваются в 500 000 рублей.

Вот некоторые партнеры и их предложения:

- Яндекс Директ. Дарит 10 000 рублей на первую рекламную кампанию.

- Контур Эльба. 12 месяцев премиального бухгалтерского сопровождения.

- VK Business. 10 000 рублей на таргетированную рекламу Вконтакте.

- Yota. Скидка 40% на мобильный интернет.

- И так далее.

Модульбанк сотрудничает с десятками сервисами и компаниями, которые способствуют развитию и удобному ведению бизнеса. Партнерские предложения станут доступны сразу после открытия счета.

Создать счет для ИП или ООО в Модульбанке →

Отзывы предпринимателей о Модуль Банке

Если изучить отзывы об РКО Модульбанка, то прослеживается положительная динамика. Чем дольше банк присутствует на рынке, тем лучше отзывы клиентов, что говорит о правильном направлении в развитии банка.

Некоторые корпоративные клиенты отмечают снижение скорости работы службы поддержки.

Когда открыл ИП, сразу выбрал Модульбанк. Тарифы нормальные, выгоднее, чем в том же Сбере или Альфе. На старте взял начальный пакет. Год просидел и операций стало больше. Комиссия за пополнение и снятие перестала устраивать, она там на самом деле большая.

Решил перейти на Оптимальный тариф. Менеджер предложил один раз заплатить 29 900 и постоянно пользоваться услугами без платы за обслуживание.

ИП Багдасарян, Майкоп

Даже не думал, что такое возможно)))) Посчитал, через 3,5 года уже окупится. В общем подключил опцию. Круто.

Даже не думал, что такое возможно)))) Посчитал, через 3,5 года уже окупится. В общем подключил опцию. Круто.Обслуживаюсь в Модульбанке уже четвертый год. Снизилось качество и скорость поддержки, к сожалению. Банк изначально привлекает своей оперативностью в решении вопросов. По началу так и было. С каким вопросом в поддержку не обратись, все сразу быстро решается. Сейчас же решение приходится ждать дольше, плюс реакция на запрос не моментальная.

Аркадий Николаевич, Киров

Мой отзыв по итогу года работы с Модульбанком положительный. Подал заявку через интернет, указал контакты, на следующий день уже договор подписал. Выручку каждый день через Банкоматы Сбера вношу, карта бесплатная, тариф дешевый. У меня он 490 в месяц стоил, так как сразу год оплатил. Нареканий никаких нет.

Михаил, Воронеж

Сложилось впечатление, что обслуживание лучше, когда только подключаешь РКО.

Эдуард, СПБ

Вежливо позвонили, напомнили о встрече, счет открыли быстро. Но со службой поддержки не сложилось: либо боты, либо не понимают, что спрашиваю. Комиссии за перевод, конечно, маленькие и это заметно сказывается, при сотнях платежей в месяц. Тут, конечно, в отличие от других ТОП банков большой плюс.

Вежливо позвонили, напомнили о встрече, счет открыли быстро. Но со службой поддержки не сложилось: либо боты, либо не понимают, что спрашиваю. Комиссии за перевод, конечно, маленькие и это заметно сказывается, при сотнях платежей в месяц. Тут, конечно, в отличие от других ТОП банков большой плюс.Продукты, совместимые с EtherNetIP

Сеть EtherNet/IP™ представляет собой общезаводские сетевые системы, использующие открытые стандартные сетевые технологии. Он обеспечивает управление и информацию в режиме реального времени в дискретных, непрерывных процессах, пакетах, безопасности, приводах, движениях и приложениях с высокой доступностью. Он поддерживает непромышленные и промышленные коммуникации в общей сетевой инфраструктуре.

SMC предлагает множество продуктов с возможностью подключения EtherNet/IP™.

Пользовательский дополнительный профиль (AOP) для RSLogix™ 5000 доступен для продуктов EX250, EX260, EX500. AOP позволяет пользователям легко настраивать продукты SMC fieldbus с помощью ПЛК на базе Logix

AOP позволяет пользователям легко настраивать продукты SMC fieldbus с помощью ПЛК на базе Logix

РУКОВОДСТВА ПО FIELDBUS

Электрический привод

Инструкции по ИТВ

СВЯЗАТЬСЯ С НАМИ

Клапан и IO

EX250 Интегрированный тип для IO

EX250 представляет собой блок последовательного интерфейса, управляющий до 32 соленоидами и 32 входами. Этот последовательный интерфейс совместим с клапанами серий SY, JSY, VQC, SV и S0700. Доступные протоколы включают DeviceNet™, CC-Link, AS-i, PROFIBUS-DP® и CANopen.

EX260 Блок SI

Серия EX260 представляет собой компактное и экономичное решение с полевой шиной для выходного сигнала, применимого к самым популярным гидрораспределителям SMC, таким как New SY, SV, VQC и серии S0700. Он может управлять до 32 соленоидами в одном коллекторе. Доступные протоколы: EtherNet/IP™, Profinet®, EtherCAT®, PROFIBUS DP®, DeviceNet™ и CC-Link. Серия EX260 имеет стандартное подключение к двум портам, что устраняет необходимость в коммутаторах или разветвителях, что снижает стоимость проводки и компонентов. Степень защиты корпуса IP67 обеспечивает защиту от пыли и промывочной среды.

Он может управлять до 32 соленоидами в одном коллекторе. Доступные протоколы: EtherNet/IP™, Profinet®, EtherCAT®, PROFIBUS DP®, DeviceNet™ и CC-Link. Серия EX260 имеет стандартное подключение к двум портам, что устраняет необходимость в коммутаторах или разветвителях, что снижает стоимость проводки и компонентов. Степень защиты корпуса IP67 обеспечивает защиту от пыли и промывочной среды.

EX500 — распределенный ввод-вывод

EX500 Блок шлюза для подключения EtherNet/IP™, DeviceNet™ и Profibus DP® к клапанам SMC и цифровым входам для датчиков в системе распределенного ввода-вывода. Каждый шлюз может контролировать до 8 вентильных блоков и 8 входных блоков с максимальным количеством 128 выходов и 128 входов. EX500-GEN2 поддерживает кольцо уровня устройства (DLR) и функцию быстрого подключения EtherNet/IP™. Модуль шлюза имеет защиту IP65, а модули клапанов и входные блоки имеют защиту IP67, что обеспечивает защиту от пыли и промывочной среды.

EX600 — Модульная платформа

Последовательный интерфейс EX600 предлагает полный набор диагностических и программируемых параметров для удовлетворения самых строгих требований. EX600 предлагает превосходную гибкость, включая варианты цифровых входов, цифровых выходов и аналоговых входов. При использовании выходных блоков D-sub к одному коммуникационному модулю EX600 можно подключить до 9 удаленных коллекторов D-sub. Этот последовательный интерфейс совместим с клапанами серий SV1000/2000/3000, VQC1000/2000/4000, S0700 и новыми клапанами серии SY. Доступные протоколы включают PROFIBUS-DP®, DeviceNet™, CC-Link, Ethernet I/P™ и EtherCAT®, PROFINET, POWELINK и CC-Link IE Field™.

EX600-W Беспроводная связь

Последовательный интерфейс EX600 предлагает полный набор диагностических и программируемых параметров для удовлетворения самых строгих требований. EX600 предлагает превосходную гибкость, включая варианты цифровых входов, цифровых выходов и аналоговых входов. При использовании выходных блоков D-sub к одному коммуникационному модулю EX600 можно подключить до 9 удаленных коллекторов D-sub. Этот последовательный интерфейс совместим с клапанами серий SV1000/2000/3000, VQC1000/2000/4000, S0700 и новыми клапанами серии SY. Доступные протоколы включают Ethernet/IP™, PROFINET. Беспроводную связь EX600 нельзя использовать в странах, где беспроводная связь не поддерживается. Подробную информацию о странах, где поддерживается беспроводная связь, см. в каталоге.

EX600 предлагает превосходную гибкость, включая варианты цифровых входов, цифровых выходов и аналоговых входов. При использовании выходных блоков D-sub к одному коммуникационному модулю EX600 можно подключить до 9 удаленных коллекторов D-sub. Этот последовательный интерфейс совместим с клапанами серий SV1000/2000/3000, VQC1000/2000/4000, S0700 и новыми клапанами серии SY. Доступные протоколы включают Ethernet/IP™, PROFINET. Беспроводную связь EX600 нельзя использовать в странах, где беспроводная связь не поддерживается. Подробную информацию о странах, где поддерживается беспроводная связь, см. в каталоге.

Электропневматический регулятор

ITV — Электропневматический регулятор

ITV серии представляет собой электропневматический регулятор, который регулирует давление воздуха с помощью электрического сигнала. Эта версия EtherNet/IP, разработанная и построенная в штаб-квартире SMC в Северной Америке, теперь включает набор микросхем 2-го поколения с новыми функциями и обновлениями. Новый дизайн сертифицирован CE и UL, а также соответствует спецификации ODVA. Теперь IP-адрес можно установить с помощью DIP-переключателя. Встроенный 2-портовый коммутатор, Quick Connect и кольцо уровня устройства позволяют этому ITV работать в типичных топологиях производственных сетей. Если для установки требуется более одного регулятора, ITV можно подключить последовательно. Питание через Ethernet доступно для 5 устройств. Новый динамический дизайн веб-страницы включает настройки давления и обратную связь в инженерных единицах. Усиление и чувствительность также можно регулировать. Расширенная диагностика неисправностей и аварийная сигнализация позволяют быстрее устранять неисправности и сокращать время простоя. В случае обрыва соединения регулятор удерживает заданное давление для поддержания работы машины.

Эта версия EtherNet/IP, разработанная и построенная в штаб-квартире SMC в Северной Америке, теперь включает набор микросхем 2-го поколения с новыми функциями и обновлениями. Новый дизайн сертифицирован CE и UL, а также соответствует спецификации ODVA. Теперь IP-адрес можно установить с помощью DIP-переключателя. Встроенный 2-портовый коммутатор, Quick Connect и кольцо уровня устройства позволяют этому ITV работать в типичных топологиях производственных сетей. Если для установки требуется более одного регулятора, ITV можно подключить последовательно. Питание через Ethernet доступно для 5 устройств. Новый динамический дизайн веб-страницы включает настройки давления и обратную связь в инженерных единицах. Усиление и чувствительность также можно регулировать. Расширенная диагностика неисправностей и аварийная сигнализация позволяют быстрее устранять неисправности и сокращать время простоя. В случае обрыва соединения регулятор удерживает заданное давление для поддержания работы машины.

Электрические приводы

LEC-G — блок шлюза с электрическим приводом

LEC-G — это шлюз, совместимый с Fieldbus (GW) для электрических приводов. Протоколы включают CC-Link Ver. 2.0, DeviceNet™, PROFIBUS DP и EtherNet/IP™. Доступны кабели и разветвители для подключения до 12 контроллеров, в зависимости от выбранного протокола.

Протоколы включают CC-Link Ver. 2.0, DeviceNet™, PROFIBUS DP и EtherNet/IP™. Доступны кабели и разветвители для подключения до 12 контроллеров, в зависимости от выбранного протокола.

JXC91 — полевая шина прямого ввода EtherNet-IP и IO-Link — инкрементальный энкодер

JXC*1 — это одноосевой контроллер для шаговых двигателей LE 24 В пост. тока, совместимый с несколькими протоколами полевых шин, включая полевую шину Ethernet/IP™. Двигатели актуаторов могут управляться путем вызова строки ступенчатых данных или прямой числовой команды, каждая из которых возможна по сети. Дополнительные функции, совместимые с полевой шиной, включают возврат в исходное положение, вывод аварийных сигналов и сброс, настройку параметров, мониторинг состояния и пробные запуски.

JXC92 — 3-осевой контроллер шагового двигателя EtherNet-IP

JXC92 — это 3-осевой контроллер для шаговых двигателей LE 24 В постоянного тока, совместимый с полевой шиной EtherNet/IP™. В одном корпусе можно управлять тремя электрическими приводами, что упрощает проводку и экономит место. Далее добавилась координация сложных движений. Эти перемещения включают 2-осевую дуговую или круговую интерполяцию и 3-осевую линейную интерполяцию, а также управление настройкой скорости. Вызов одной строки пошаговых данных может включать инструкции по силе и движению для трех осей. Типичные области применения включают сортировку или заполнение, подъем и нелинейное отслеживание пути для производства или распределения графики.

В одном корпусе можно управлять тремя электрическими приводами, что упрощает проводку и экономит место. Далее добавилась координация сложных движений. Эти перемещения включают 2-осевую дуговую или круговую интерполяцию и 3-осевую линейную интерполяцию, а также управление настройкой скорости. Вызов одной строки пошаговых данных может включать инструкции по силе и движению для трех осей. Типичные области применения включают сортировку или заполнение, подъем и нелинейное отслеживание пути для производства или распределения графики.

JXC93 — 4-осевой контроллер шагового двигателя EtherNet-IP

JXC73, 83 и 93 — это 4-осевые контроллеры для электрических приводов LE с шаговым двигателем 24 В постоянного тока. В одном блоке можно управлять четырьмя электрическими приводами, что упрощает проводку и экономит место. Далее возможна координация сложных движений. Эти движения включают 2-осевую дуговую или круговую интерполяцию, 3-осевую линейную интерполяцию и 4-осевое согласование скорости. Функция согласования скорости корректирует разницу скоростей между осями, которая может быть вызвана внешними силами или другими факторами. Синхронное позиционирование с обратной связью между осями недоступно. JXC73 и JXC83 — это типы параллельного ввода-вывода NPN и PNP, использующие два 40-контактных кабеля. JXC93 использует протокол полевой шины EtherNet/IP™ для связи с ПЛК. Одна строка пошаговых данных может вызывать до 4 осей силы и инструкций по движению. Типичные области применения включают в себя перемещение гентри, многоосевой подъем с сохранением ориентации и устойчивости, а также нелинейное отслеживание траектории для производства или выдачи графики.

Функция согласования скорости корректирует разницу скоростей между осями, которая может быть вызвана внешними силами или другими факторами. Синхронное позиционирование с обратной связью между осями недоступно. JXC73 и JXC83 — это типы параллельного ввода-вывода NPN и PNP, использующие два 40-контактных кабеля. JXC93 использует протокол полевой шины EtherNet/IP™ для связи с ПЛК. Одна строка пошаговых данных может вызывать до 4 осей силы и инструкций по движению. Типичные области применения включают в себя перемещение гентри, многоосевой подъем с сохранением ориентации и устойчивости, а также нелинейное отслеживание траектории для производства или выдачи графики.

Банковские группы DDR4 | IP интерфейса | Программное обеспечение DesignWare IP

Грэм Аллан, старший менеджер по маркетингу продуктов, Synopsys

DDR4 представляет собой наиболее сложный переход к DRAM с тех пор, как асинхронная DRAM уступила место оригинальной SDRAM еще в 1990-х годах. Разработчикам SoC необходимо изучить тонкости DDR4 SDRAM, чтобы убедиться, что их проекты в полной мере используют более низкую системную мощность этого нового стандарта и более высокую общую пропускную способность.

Разработчикам SoC необходимо изучить тонкости DDR4 SDRAM, чтобы убедиться, что их проекты в полной мере используют более низкую системную мощность этого нового стандарта и более высокую общую пропускную способность.

Несмотря на то, что память DDR4 все еще находится в процессе эволюции, она содержит более двадцати новых функций по сравнению с DDR3, многие из которых оказывают существенное влияние на использование памяти во встроенных системных приложениях. В этой статье основное внимание уделяется эффективному использованию групп банков DDR4 для максимальной эффективности данных.

Что такое группы банков памяти DDR4 SDRAM?

Функция групп банков, используемая в памяти DDR4 SDRAM, была заимствована из графической памяти GDDR5. Чтобы понять потребность в группах банков, необходимо понять концепцию предварительной выборки DDR SDRAM. Предварительная выборка — это термин, описывающий, сколько слов данных извлекается каждый раз, когда команда столбца выполняется с памятью DDR. Поскольку ядро DRAM намного медленнее, чем интерфейс, разница компенсируется параллельным доступом к информации, а затем последовательной ее передачей через интерфейс. Например, DDR3 выполняет предварительную выборку восьми слов, что означает, что каждый раз, когда выполняется операция чтения или записи, она выполняется с восемью словами данных и выбрасывается из SDRAM или поступает в нее в течение четырех тактовых циклов по обоим фронтам тактовых импульсов для Всего восемь последовательных операций. В принципе, можно подумать, что для предварительной выборки DDR3 из восьми интерфейс в восемь раз быстрее, чем ядро DRAM.

Поскольку ядро DRAM намного медленнее, чем интерфейс, разница компенсируется параллельным доступом к информации, а затем последовательной ее передачей через интерфейс. Например, DDR3 выполняет предварительную выборку восьми слов, что означает, что каждый раз, когда выполняется операция чтения или записи, она выполняется с восемью словами данных и выбрасывается из SDRAM или поступает в нее в течение четырех тактовых циклов по обоим фронтам тактовых импульсов для Всего восемь последовательных операций. В принципе, можно подумать, что для предварительной выборки DDR3 из восьми интерфейс в восемь раз быстрее, чем ядро DRAM.

Недостатком предварительной выборки является то, что она эффективно определяет минимальную длину пакета для SDRAM. Например, очень сложно получить эффективную длину пакета в четыре слова при предварительной выборке DDR3 в восемь слов. Функция группы банков позволяет разработчикам сохранять меньшую предварительную выборку при одновременном повышении производительности, как если бы предварительная выборка была больше.

Поскольку скорость ядра DRAM существенно не меняется от поколения к поколению, предварительная выборка увеличивается с каждым поколением DDR, чтобы обеспечить более высокую скорость на интерфейсе SDRAM. Однако для продолжения тенденции с DDR4 потребовалось бы, чтобы DDR4 приняла предварительную выборку шестнадцати. Это изменение сделало бы DRAM намного больше из-за всех проводов, которые должны быть включены. Это сделало бы DRAM слишком дорогими, поэтому разработчики сэкономили средства, не переходя на предварительную выборку шестнадцати. Что еще более важно, предварительная выборка из шестнадцати слов не соответствовала бы размеру строки кэша в 64 байта, обычному для современных компьютеров. С 64-битным или 72-битным интерфейсом в типичной вычислительной среде, которая использует 64-байтовую строку кэша, лучше подходит предварительная выборка из восьми и длина пакета из восьми. Любое такое несоответствие размера строки кэша и длины пакета может отрицательно сказаться на производительности встроенных систем.

Предварительная выборка DDR4 и производительность

Чтобы понять, как предварительная выборка влияет на производительность, полезно посмотреть, что произошло с SDRAM с течением времени. На рис. 1 показана максимальная скорость передачи данных для каждого поколения SDRAM по сравнению с максимальным циклом столбца. Рисунок 1 показывает, что ядро работает довольно медленно и мало меняется с течением времени, в то время как скорость интерфейса со временем значительно увеличивается. Ядро SDRAM со временем не стало быстрее, в основном потому, что любые преимущества, полученные от меньшего процесса, были компенсированы гораздо большим SDRAM из-за его большей емкости. Конструкторы в конечном итоге борются с увеличением производительности, которое дополняется миниатюризацией процесса. Однако ввод-вывод постоянно ускоряется с каждым поколением. Как это возможно? Вот тут-то и вступает в дело предварительная выборка.

Рисунок 1: Масштабирование производительности SDRAM

Когда была представлена оригинальная SDR (одинарная скорость передачи данных) SDRAM, в предварительной выборке не было необходимости. Каждый раз, когда цикл столбца выполнялся, он обращался к одному слову данных, и оно выталкивалось из SDRAM. Теперь, хотя в SDRAM на самом деле было так называемое правило 2N, которое могло приспособить предварительную выборку из двух, 2N рассматривалось как ограничительная часть спецификации, и все устройства SDRAM, которые в конечном итоге стали массовыми устройствами, имели предварительную выборку из единицы. Однако после появления DDR SDRAM ядро больше не могло поддерживать пропускную способность, необходимую для SDRAM. Это было началом разделения между максимальной скоростью передачи данных на контактах и циклом столбца внутри, как показано на рис. 2.9.0003

Каждый раз, когда цикл столбца выполнялся, он обращался к одному слову данных, и оно выталкивалось из SDRAM. Теперь, хотя в SDRAM на самом деле было так называемое правило 2N, которое могло приспособить предварительную выборку из двух, 2N рассматривалось как ограничительная часть спецификации, и все устройства SDRAM, которые в конечном итоге стали массовыми устройствами, имели предварительную выборку из единицы. Однако после появления DDR SDRAM ядро больше не могло поддерживать пропускную способность, необходимую для SDRAM. Это было началом разделения между максимальной скоростью передачи данных на контактах и циклом столбца внутри, как показано на рис. 2.9.0003

Рис. 2. Масштабирование производительности SDRAM с помощью предварительной выборки

Это разделение со временем увеличилось. Благодаря предварительной выборке DDR2, равной четырем, и предварительной выборке DDR3, равной восьми, разрыв стал еще шире. DDR4 по-прежнему использует предварительную выборку из восьми, но ввела концепцию групп банков, чтобы избежать негативных последствий более крупной предварительной выборки.

На рис. 3 показано, как эволюционировала предварительная выборка на протяжении четырех поколений SDRAM, от SDR SDRAM до DDR3 SDRAM. Для любой операции с одним столбцом (например, чтения или записи) количество слов, к которым осуществляется доступ за один раз, представлено количеством массивов памяти вместе с приблизительным временем цикла (МГц), которое требуется для того, чтобы эти слова были извлечены или помещены в память. ядро SDRAM.

В верхней строке отображается SDR SDRAM. Еще в середине 90-х скорость массива памяти соответствовала скорости ввода-вывода. Вскоре была введена предварительная выборка из двух или предварительная выборка 2N для DDR (которая также применима к LPDDR), чтобы обеспечить более высокие скорости передачи данных, чем может обеспечить ядро SDRAM. Показанный мультиплексор может получить доступ к этим двум словам, а затем они мультиплексируются на интерфейсе по одному переднему фронту и одному заднему фронту тактового сигнала. Этот шаблон продолжается в DDR3/LPDDR3 с предварительной выборкой 8N.

Рис. 3. Историческая предварительная выборка DRAM

DDR4 и банковские группы

Возникает вопрос: как это относится к памяти DDR4 и ее предварительной выборке 8N? Если бы тенденция, показанная на рисунке 3, продолжалась с DDR4, у DDR4 была бы предварительная выборка шестнадцати, но мы видели, что это нежелательно. DDR4 позволяет избежать этой проблемы, вводя концепцию банковских групп. С группами банков предварительная выборка восьми выполняется в одной группе банков, а другая предварительная выборка восьми может выполняться в другой независимой группе банков. Банковские группы являются отдельными объектами, поэтому они позволяют завершить цикл столбца внутри банковской группы, но этот цикл столбца не влияет на то, что происходит в другой банковской группе. По сути, DDR4 SDRAM может мультиплексировать с временным разделением свои внутренние группы банков, чтобы скрыть тот факт, что время цикла внутреннего ядра SDRAM занимает больше времени, чем требуется для пакета из восьми на интерфейсе. На рис. 4 показано, как этот процесс выглядит для x16 DDR4 SDRAM с двумя группами банков, которые часто используются во встраиваемых приложениях.

На рис. 4 показано, как этот процесс выглядит для x16 DDR4 SDRAM с двумя группами банков, которые часто используются во встраиваемых приложениях.

Рис. 4. Решение DDR4 для предварительной выборки из восьми

Спецификации новых банковских групп

Введение банковских групп связано с новыми спецификациями для DDR4. Двумя ключевыми спецификациями являются tCCD_S и tCCD_L. «CCD» означает «задержка от столбца к столбцу» или «задержка от команды к команде» на стороне столбца. «_S» означает «короткий», а «_L» означает «длинный».

Когда команда запускается в одной группе банков с предварительной выборкой 8N, необходимо разрешить завершение предварительной выборки, для завершения которой требуется полное время цикла группы. Переход от одной группы банков к другой группе банков не зависит от этих спецификаций. Это случай использования спецификации tCCD_S, которая при четырех тактовых циклах не имеет ограничений, как и DDR3.

Однако вот в чем проблема. Переход от команды к команде, оставаясь в одной и той же группе банков, требует внимания к новой спецификации tCCD_L DDR4, которая обычно превышает четыре такта. Этот случай может повлиять на производительность вашего проекта, что особенно важно во встраиваемых приложениях. На рис. 5 показана разница между tCCD_S и tCCD_L.

Рисунок 5: tCCD_L и tCCD_S в группах банков DDR4

Новые спецификации tCCD, большое влияние

Как показано на рис. 6, переход между различными группами банков с DDR4 требует задержки в четыре тактовых цикла. Четыре тактовых цикла соответствуют длине пакета, равной восьми. Поскольку четыре тактовых цикла — это восемь тактовых фронтов, как нарастающих, так и падающих, длина пакета из восьми выдает данные или принимает данные на каждом тактовом фронте в течение этого четырехтактового периода очень эффективно. В этом случае пропускная способность шины не расходуется впустую. Одна команда может следовать за другой без потери циклов на шине, по которой данные не передаются.

Одна команда может следовать за другой без потери циклов на шине, по которой данные не передаются.

Рисунок 6. Банковская группа по-разному определяет параметры tCCD в одной и другой банковской группе

Однако при нахождении в пределах одной и той же группы банков, начиная со скорости 1600 Мбит/с, спецификация tCCD_L требует более четырех тактов. Для скорости 1600 и 1866 Мбит/с требуется пять тактов, а для скорости 2133 Мбит/с — шесть тактов. Временная диаграмма под таблицей на рис. 6 показывает, что переход между различными группами банков может иметь четыре такта между точками доступа. Чтобы оставаться в пределах одной и той же группы банков, например, на скорости 2133 Мбит/с, требуется шесть тактов между командами столбца. Однако для передачи данных требуется всего 4 такта. Два такта, или 33% пропускной способности шины, просто пришли в негодность.

Планирование трафика для эффективного использования банковской группой

На временной диаграмме на рис. 7 показано влияние групп банков памяти DDR4 в примере со скоростью 1600 Мбит/с. Длинная спецификация tCCD_L, равная пяти, означает, что между командами столбцов в одной и той же группе банков требуется пять тактовых циклов. Выделенная область показывает конечный результат: когда используется пять тактов, один такт теряется без каких-либо данных, поступающих в устройство или исходящих из него. Это становится гораздо более серьезной проблемой при более высоких скоростях передачи данных, когда tCCD_L становится шестью, семью или даже восемью тактовыми циклами. В случае с восемью попытка остаться в пределах одной и той же группы банков приводит к потере половины полосы пропускания.

7 показано влияние групп банков памяти DDR4 в примере со скоростью 1600 Мбит/с. Длинная спецификация tCCD_L, равная пяти, означает, что между командами столбцов в одной и той же группе банков требуется пять тактовых циклов. Выделенная область показывает конечный результат: когда используется пять тактов, один такт теряется без каких-либо данных, поступающих в устройство или исходящих из него. Это становится гораздо более серьезной проблемой при более высоких скоростях передачи данных, когда tCCD_L становится шестью, семью или даже восемью тактовыми циклами. В случае с восемью попытка остаться в пределах одной и той же группы банков приводит к потере половины полосы пропускания.

Рис. 7. Потенциальные потери тактов между командами столбцов1

DDR4 предлагает множество новых функций для встроенных систем, которые могут повысить производительность и пропускную способность при правильной реализации. Synopsys предлагает комплексное решение для DDR4, включая DDR4 multiPHY, Enhanced Universal DDR Memory Controller и Verification IP.