115-фз бенефициарный владелец \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- 115-фз бенефициарный владелец

Подборка наиболее важных документов по запросу 115-фз бенефициарный владелец (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Аффилированные лица:

- Аффилированные лица

- Аффилированные лица ООО

- Аффилированные лица это

- Аффилированный кредитор

- Бенефициар некоммерческой организации

- Показать все

- Аффилированные лица:

- Аффилированные лица

- Аффилированные лица ООО

- Аффилированные лица это

- Аффилированный кредитор

- Бенефициар некоммерческой организации

- Показать все

- Легализация доходов:

- 4005

- 4006

- 8001

- Анкета выгодоприобретателя

- Анкета клиента

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2021 год: Статья 3 «Основные понятия, используемые в настоящем Федеральном законе» Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»»По смыслу ст. 3 Федерального закона от 07.08.2001 N 115-ФЗ (ред. от 30.12.2020) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее — Закон N 115-ФЗ) идентификация — совокупность мероприятий по установлению определенных настоящим Федеральным законом сведений о клиентах, их представителях, выгодоприобретателях, бенефициарных владельцах и подтверждению достоверности этих сведений с использованием оригиналов документов и (или) надлежащим образом заверенных копий и (или) государственных и иных информационных систем.

3 Федерального закона от 07.08.2001 N 115-ФЗ (ред. от 30.12.2020) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее — Закон N 115-ФЗ) идентификация — совокупность мероприятий по установлению определенных настоящим Федеральным законом сведений о клиентах, их представителях, выгодоприобретателях, бенефициарных владельцах и подтверждению достоверности этих сведений с использованием оригиналов документов и (или) надлежащим образом заверенных копий и (или) государственных и иных информационных систем.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности — 2022Перечень связанных сторон, информация о которых раскрывается в бухгалтерской отчетности, организация должна установить самостоятельно с учетом требования приоритета содержания перед формой (п. 9 ПБУ 11/2008). При установлении организацией указанного перечня следует иметь в виду понятие бенефициарного владельца, установленное Федеральным законом от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Исходя из ст. 3 Закона N 115-ФЗ бенефициарный владелец юридического лица — это физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25% в капитале) данным юридическим лицом либо имеет возможность контролировать действия данного юридического лица. При раскрытии информации о бенефициарных владельцах указываются сведения, позволяющие однозначно идентифицировать последних (Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01).

9 ПБУ 11/2008). При установлении организацией указанного перечня следует иметь в виду понятие бенефициарного владельца, установленное Федеральным законом от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Исходя из ст. 3 Закона N 115-ФЗ бенефициарный владелец юридического лица — это физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25% в капитале) данным юридическим лицом либо имеет возможность контролировать действия данного юридического лица. При раскрытии информации о бенефициарных владельцах указываются сведения, позволяющие однозначно идентифицировать последних (Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01).

Бенефициарный владелец юридического лица — кто это?

24 декабря 2019 Пальцева Ксения Геннадьевна 3

Добавить в избранное В избранное

ПоделитьсяБенефициарный владелец юридического лица — это субъект, который обладает расширенным кругом полномочий по сравнению с иными участниками, имеющими долю в уставном капитале. Из нашей статьи вы узнаете о том, какими основными признаками характеризуется бенефициарный владелец организации, каковы его полномочия и чем он отличается от других лиц, имеющих отношение к деятельности компании.

Из нашей статьи вы узнаете о том, какими основными признаками характеризуется бенефициарный владелец организации, каковы его полномочия и чем он отличается от других лиц, имеющих отношение к деятельности компании.

- Кто такой бенефициарный владелец в ООО?

- Бенефициар и выгодоприобретатель — в чем разница?

- Конечный бенефициар юридического лица

- Идентификация конечного бенефициара

- Бенефициарный владелец — это учредитель или нет?

Кто такой бенефициарный владелец в ООО?

Согласно положениям абз. 13 ст. 3 федерального закона «О противодействии…» от 07.08.2001 № 115, бенефициарные владельцы юридического лица — это физические или другие юридические лица, которые самостоятельно или через третьих лиц владеют этим юрлицом или имеют право на осуществление контроля над его действиями. Основанием для получения статуса бенефициара является наличие у него доли в капитале компании размером с преобладанием на 25% и более по сравнению с другими участниками.

Порядок определения точного размера доли, принадлежащей тому или иному лицу, ФЗ № 115 не определяет, поэтому при решении этого вопроса можно руководствоваться порядком определения степени взаимозависимости лиц, используемым в сфере налогообложения. Точная последовательность таких действий установлена п. 3 ст. 105.2 НК РФ, а также детально прокомментирована в письме Минфина «О применении…» от 16.08.2013 № 03-01-18/33535.

Бенефициарный владелец может:

- принимать участие в собраниях владельцев акций;

- влиять на выбор руководителя компании;

- выбирать сферу деятельности предприятия;

- распоряжаться принадлежащей ему долей в уставном капитале и т. д.

Сведения о бенефициарах не всегда отображаются в официальной документации компании, однако это не является препятствием для оказания ими влияния на ее деятельность.

Причиной отсутствия прямых указаний на лиц, являющихся бенефициарами компании, может быть:

- использование офшорных зон для операций с денежными потоками;

- уклонение от уплаты налогов;

- легализация доходов, полученных преступным путем, и пр.

Бенефициар и выгодоприобретатель — в чем разница?

Стоит отличать сущность понятия «конечный бенефициар» от понятия «выгодоприобретатель». В качестве последнего, согласно абз. 12 ст. 3 ФЗ № 115, может выступать любой субъект, получивший доход или иную выгоду от деятельности компании. Основанием получения выгоды может стать исполнение различных договоров:

- агентских;

- комиссионных;

- поручительских;

- доверительного управления и пр.

Однако выгодоприобретатель не может принимать участия в распределении прибыли и управлении компанией по причине отсутствия у него доли в ее уставном капитале. Таким образом, понятие «конечный бенефициар» является более узким, чем понятие «выгодоприобретатель», т. к. к первой категории субъект может быть отнесен лишь в том случае, если он обладает определенной законом долей в капитале компании, а также получает выгоду от осуществления ею своей деятельности.

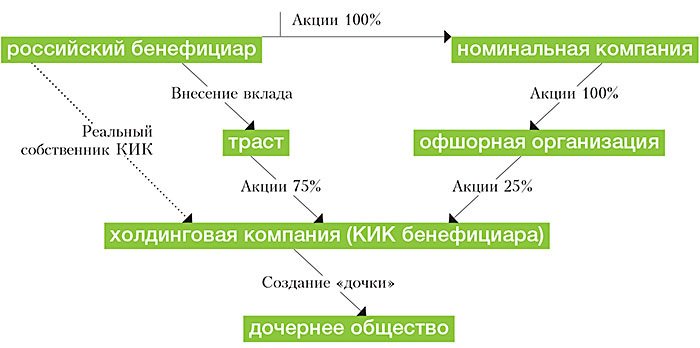

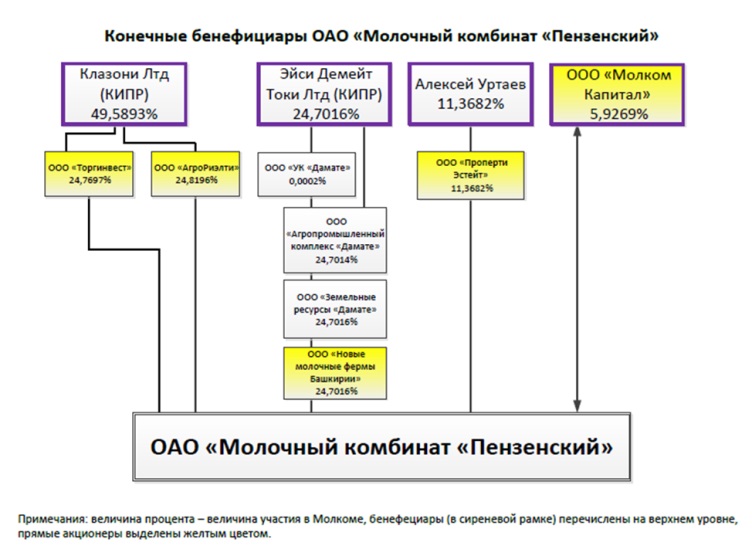

Конечный бенефициар юридического лица

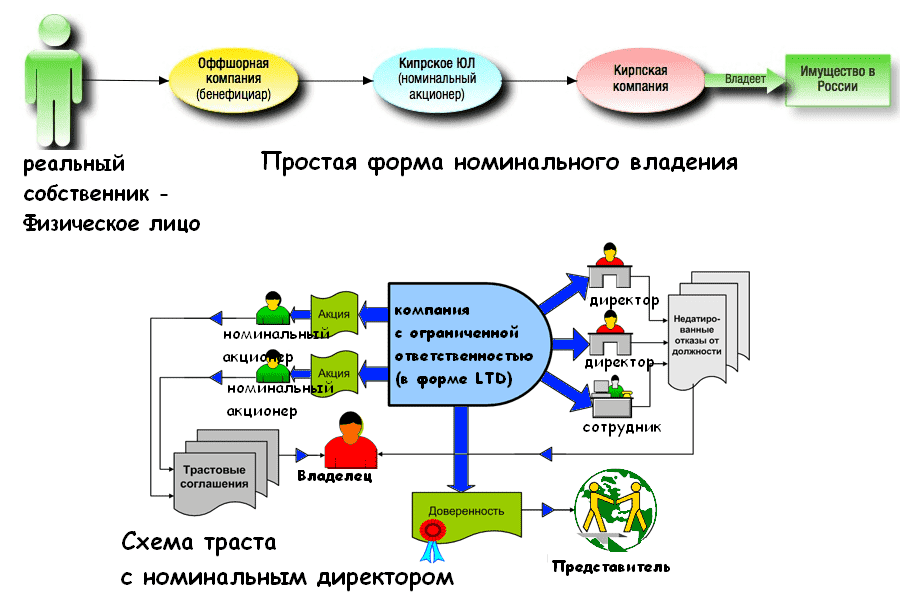

В число собственников предприятия могут входить не только физические, но и юридические лица, которые имеют одного или нескольких владельцев. В особо сложных случаях количество звеньев в такой цепочке может достигать нескольких десятков. Чтобы установить, кто на самом деле является владельцем предприятия, обладающего полномочиями, которые позволяют контролировать и регулировать его деятельность, необходимо найти конечного бенефициара. Конечный бенефициар — это лицо (или группа лиц), которое реализует свое право осуществления контроля над деятельностью предприятия косвенно, с привлечением третьих лиц, номинально наделяя их полномочиями по принятию стратегически важных решений.

В том случае, если конечный бенефициар намеренно скрывает сведения о себе, создает видимость передачи права управления третьему лицу, регистрируя на него крупные банковские счета и заключая от его имени серьезные сделки, в дело вступают правоохранительные органы. Их основной задачей является изучение принадлежащих компании счетов и формирование цепочки их владельцев, которая в итоге должна привести к истинному собственнику юридического лица. Подобный подход позволяет снизить объемы легализации средств, полученных преступным путем, а также обеспечить прозрачность иных сделок, в том числе проводимых с привлечением крупных государственных и частных компаний.

Их основной задачей является изучение принадлежащих компании счетов и формирование цепочки их владельцев, которая в итоге должна привести к истинному собственнику юридического лица. Подобный подход позволяет снизить объемы легализации средств, полученных преступным путем, а также обеспечить прозрачность иных сделок, в том числе проводимых с привлечением крупных государственных и частных компаний.

Идентификация конечного бенефициара

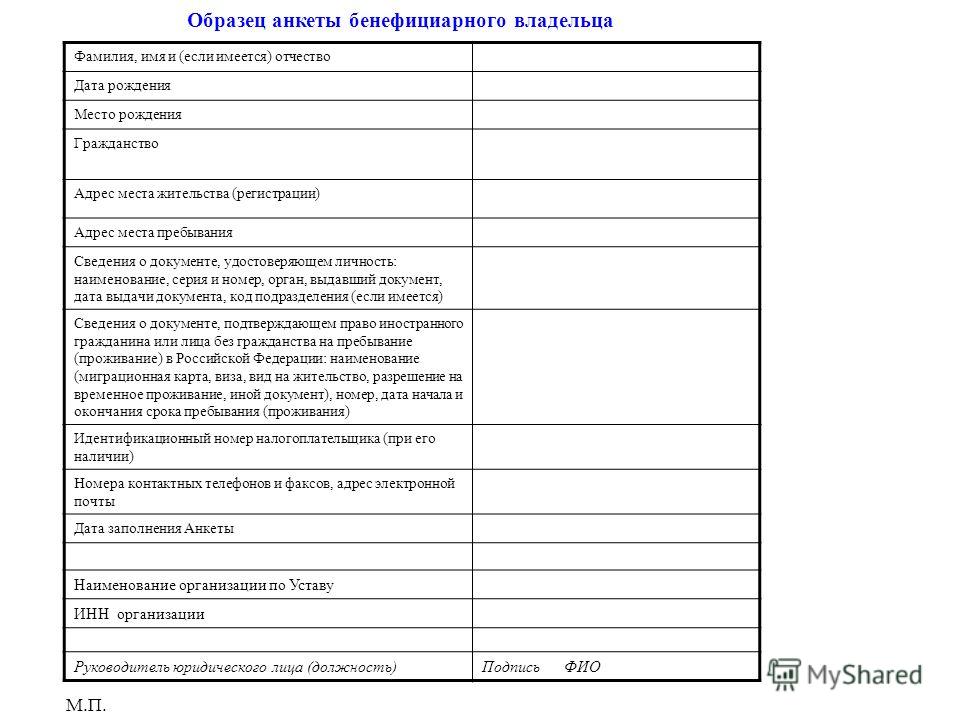

Обязательным условием сотрудничества предприятия с государственными заказчиками и кредитными организациями является предоставление информации о его бенефициарах, которая включает:

- паспортные данные;

- адрес официальной регистрации и фактический адрес проживания;

- ИНН;

- иные сведения, перечень которых зависит от организации, в которую они представляются.

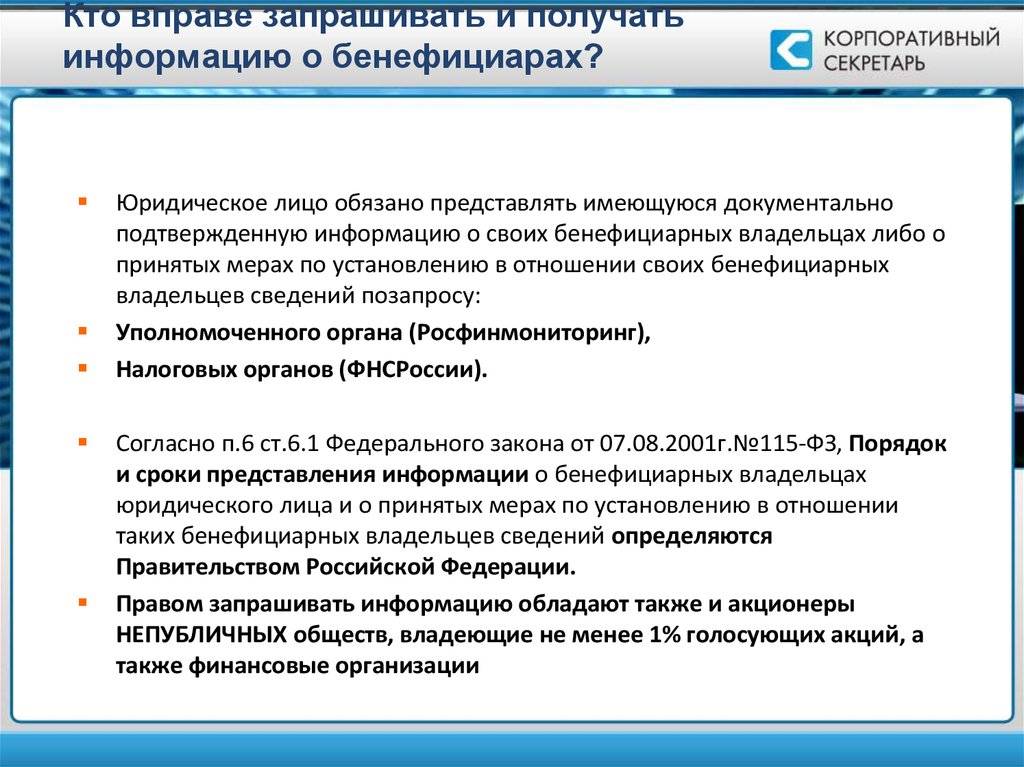

С целью совершенствования законодательных механизмов, направленных на получение сведений о конечных бенефициарах, Банком России было издано положение «Об идентификации…» от 15. 10.2015 № 499-П, устанавливающее:

10.2015 № 499-П, устанавливающее:

- критерии определения наличия у физического/юридического лица признаков бенефициара;

- перечень документов, которые могут быть запрошены кредитной организацией с целью установления степени соответствия клиента указанным критериям;

- правила ведения личного дела каждого клиента и пр.

Бенефициарный владелец — это учредитель или нет?

Учредитель компании может одновременно являться и ее бенефициаром лишь в том случае, если он меет преобладающее участие более 25 процентов в капитале. Это значит, что любой участник ООО, обладающий долей, не превышающей указанного значения, имеет все права и обязанности участника, но при этом не может оказывать непосредственного влияния на деятельность фирмы и получаемые по итогам ее осуществления результаты.

Информация об участниках компании не является конфиденциальной и размещается в открытом доступе, в том числе на общедоступных интернет-ресурсах (например, на сайте ФНС). Найти информацию о бенефициаре предприятия гораздо сложнее, т.

***

Итак, бенефициарный владелец юридического лица — это физическое лицо, которому принадлежит не менее чем на четверть большая доля в уставном капитале по сравнению с другими участниками, получающие прибыль от его деятельности. Основным отличием их от выгодоприобретателей является то, что последние не могут участвовать в деятельности компании и принимать решения, которые оказывают существенное влияние на ее результаты. Конечный бенефициар юридического лица — это лицо, обладающее правом управления компанией и являющееся итоговым звеном в цепочке из нескольких реальных и формальных управляющих.

***

Больше полезной информации — в рубрике «Бизнес».

Источники:

- Налоговый кодекс РФ

- Закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 № 115-ФЗ

- Положение Банка России «Об идентификации кредитными организациями клиентов, представителей клиента, выгодоприобретателей и бенефициарных владельцев в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 15.10.2015 № 499-П

- Письмо Минфина России «О применении банками положений раздела V. 1 Налогового кодекса» от 16.08.2013 № 03-01-18/33535

1 Налогового кодекса» от 16.08.2013 № 03-01-18/33535

1 Налогового кодекса» от 16.08.2013 № 03-01-18/33535Добавить в избранное В избранное

ПоделитьсяПредыдущий материал

Следующий материал

Информационный бюллетень: Информация о бенефициарном владении, Отчетное уведомление о предлагаемом нормотворчестве (NPRM)

Немедленный выпуск

Ежегодно в Соединенных Штатах создаются миллионы корпораций, компаний с ограниченной ответственностью и других организаций. Хотя такие организации играют важную и законную роль в экономике США и мировой экономики, они также могут использоваться для содействия незаконной деятельности, такой как коррупция, и позволяют тем, кто угрожает национальной безопасности США, получать доступ и совершать операции в экономике США. Немногие юрисдикции в Соединенных Штатах требуют, чтобы юридические лица раскрывали информацию о своих бенефициарных владельцах, то есть о лицах, которые фактически владеют компанией или контролируют ее, или лицах, их образующих. Это создает возможности для коррумпированных субъектов, преступников и террористов оставаться анонимными, способствуя незаконной деятельности через юридических лиц в Соединенных Штатах.

Немногие юрисдикции в Соединенных Штатах требуют, чтобы юридические лица раскрывали информацию о своих бенефициарных владельцах, то есть о лицах, которые фактически владеют компанией или контролируют ее, или лицах, их образующих. Это создает возможности для коррумпированных субъектов, преступников и террористов оставаться анонимными, способствуя незаконной деятельности через юридических лиц в Соединенных Штатах.

Коррупция, в частности, позволяет злоумышленникам злоупотреблять своей властью и получать нечестную прибыль за счет других. Стратегия Министерства финансов по борьбе с коррупцией сделает нашу экономику — и мировую экономику — сильнее, справедливее и безопаснее от преступников и угроз национальной безопасности. В рамках общегосударственной приверженности демократии Министерство финансов принимает ряд мер по борьбе с коррупцией и недопущению ее подрыва доверия к демократическим институтам. Среди этих действий — реализация Закона о корпоративной прозрачности (CTA), который был принят в рамках Закона о борьбе с отмыванием денег от 2020 года в рамках Закона об ассигнованиях на национальную оборону на 2021 финансовый год9. 0003

0003

Сегодня FinCEN опубликовал Уведомление о предлагаемом нормотворчестве, чтобы дать общественности возможность просмотреть и прокомментировать предлагаемое правило для реализации положений об отчетности CTA об информации о бенефициарном владении (BOI). Предлагаемое правило значительно повысит способность защитить финансовую систему США от незаконного использования и предоставит важную информацию правоохранительным органам, а другим поможет предотвратить сокрытие денег или другого имущества коррумпированными субъектами, террористами и распространителями в Соединенных Штатах.

При разработке предлагаемого регламента FinCEN также стремился минимизировать нагрузку на подотчетные компании, включая малые предприятия. Ожидается, что подготовка и подача первоначального отчета BOI обойдется компаниям, представляющим отчеты, менее чем в 50 долларов США за штуку. Для сравнения, государственная пошлина за создание компании с ограниченной ответственностью (LLC) может стоить от 40 до 500 долларов, в зависимости от штата.

Требование от организаций предоставлять информацию о бенефициарном праве в FinCEN и предоставление своевременного доступа к этой информации правоохранительным органам, финансовым учреждениям и другим уполномоченным пользователям призвано помочь в борьбе с коррупцией, отмыванием денег, финансированием терроризма, налоговым мошенничеством и другой незаконной деятельностью.

Конечной целью этого нормативного предложения является максимально широкое противодействие распространению анонимных подставных компаний, которые облегчают поток и укрытие незаконных денег в Соединенных Штатах.

Уведомление о предлагаемом нормотворчестве поможет помешать злоумышленникам использовать юридические лица для сокрытия незаконных средств за анонимными подставными компаниями или другими непрозрачными корпоративными структурами.

Предлагаемое правило описывает, кто должен подавать отчет BOI, какую информацию необходимо сообщать и когда отчет должен быть представлен. В частности, предлагаемое правило потребует от подотчетных компаний подавать в FinCEN отчеты, в которых указаны две категории лиц: (1) бенефициарные владельцы предприятия; и (2) физические лица, подавшие заявку в указанные государственные органы или органы племени на создание юридического лица или его регистрацию для ведения бизнеса.

Отчитывающиеся компании

- Предлагаемое правило определяет два типа отчитывающихся компаний : отечественные и иностранные. Местная отчетная компания будет включать корпорацию, компанию с ограниченной ответственностью или любую другую организацию, созданную путем подачи документа государственному секретарю или аналогичному органу в соответствии с законодательством штата или индейского племени. Иностранная отчитывающаяся компания может включать корпорацию, компанию с ограниченной ответственностью или другое юридическое лицо, созданное в соответствии с законодательством иностранного государства и зарегистрированное для ведения бизнеса в юрисдикции любого штата или племени. В соответствии с предлагаемым правилом и в соответствии с CTA двадцать три типа организаций будут освобождены от определения «отчитывающейся компании».

- FinCEN ожидает, что эти определения будут включать товарищества с ограниченной ответственностью, товарищества с ограниченной ответственностью, деловые трасты и большинство товариществ с ограниченной ответственностью, в дополнение к корпорациям и ООО, поскольку такие юридические лица, как правило, создаются путем подачи заявления государственному секретарю или аналогичному органу.

- Другие типы юридических лиц, в том числе некоторые трасты, по-видимому, исключены из определений в той мере, в какой они не создаются путем подачи документа государственному секретарю или аналогичному органу. FinCEN признает, что создание многих трастов не требует подачи такого учредительного документа. Тем не менее, NPRM ищет публичные комментарии относительно правовой практики штатов и индейских племен в отношении формирования трастов, чтобы лучше понять и определить сферу действия правила.

Бенефициарные владельцы

- В соответствии с предлагаемым правилом, бенефициарный владелец будет включать любое физическое лицо, которое (1) осуществляет существенный контроль над отчитывающейся компанией или (2) владеет или контролирует не менее 25 процентов долей участия в отчетная компания. Предлагаемое положение определяет термины «существенный контроль» и «доля собственности» и устанавливает стандарты для определения того, владеет ли физическое лицо или контролирует ли оно 25 процентов долей собственности отчитывающейся компании. В соответствии с CTA предлагаемое правило освобождает пять категорий лиц от определения «бенефициарного владельца».

- При определении контуров того, кто имеет « существенный контроль », предлагаемое правило устанавливает ряд действий, которые могут составлять «существенный контроль» над компанией. В этот список войдут все, кто может принимать важные решения от имени организации. Подход FinCEN призван закрыть лазейки, которые позволили бы корпоративному структурированию скрывать владельцев или лиц, принимающих решения. Это крайне важно для разоблачения подставных компаний.

В соответствии с CTA предлагаемое правило освобождает пять категорий лиц от определения «бенефициарного владельца».

В соответствии с CTA предлагаемое правило освобождает пять категорий лиц от определения «бенефициарного владельца».Соискатели компании

- В случае отечественной отчитывающейся компании предложенное правило определяет компанию-заявителя как физическое лицо, которое подает документ, формирующий юридическое лицо. В случае иностранной отчитывающейся компании заявителем компании будет физическое лицо, которое подает документ, который впервые регистрирует юридическое лицо для ведения бизнеса в Соединенных Штатах.

- В обоих случаях в предлагаемом постановлении указывается, что любой, кто направляет или контролирует подачу соответствующего документа другим лицом, также будет заявителем компании.

Информационные отчеты о бенефициарном владении

- При подаче отчетов BOI в FinCEN предлагаемое правило требует от отчитывающейся компании идентифицировать себя и сообщать четыре элемента информации о каждом из своих бенефициарных владельцев и заявителей компании: имя, дата рождения, адрес и уникальный идентификационный номер из приемлемого документа, удостоверяющего личность (и изображение такого документа).

- Если физическое лицо предоставляет свой BOI в FinCEN, это физическое лицо может получить «идентификатор FinCEN», который затем может быть предоставлен FinCEN вместо другой необходимой информации о физическом лице.

- Предлагаемые правила также включают добровольный механизм, позволяющий сообщать идентификационный номер налогоплательщика (ИНН) для бенефициарного владельца или заявителя компании.

Сроки

- В соответствии с предлагаемым правилом, отчет BOI сроки будут зависеть от (1) когда отчитывающаяся компания была создана или зарегистрирована, и (2) является ли рассматриваемый отчет первоначальным отчетом, обновленным отчетом, содержащим новые информацию или отчет, исправляющий ошибочную информацию в предыдущем отчете.

- Отечественные отчитывающиеся компании, созданные до даты вступления в силу окончательного постановления, будут иметь год для подачи своих первоначальных отчетов; у подотчетных компаний, созданных или зарегистрированных после даты вступления в силу, будет 14 дней после их создания, чтобы подать заявку. Те же сроки будут применяться к существующим и вновь зарегистрированным иностранным отчитывающимся компаниям.

- У подотчетных компаний будет 30 дней, чтобы внести обновления в свои ранее поданные отчеты, и 14 дней, чтобы исправить неточные отчеты после того, как они обнаружат или должны были обнаружить, что предоставленная информация неверна.

Дальнейшие действия

- Период комментариев для NPRM открыт в течение шестидесяти дней до 7 февраля 2022 года.

- BOI, сообщающий о NPRM, является одним из трех правил, запланированных для реализации CTA. FinCEN примет участие в разработке дополнительных правил, чтобы (1) установить правила в отношении того, кто может получить доступ к BOI, для каких целей и какие меры предосторожности потребуются для обеспечения безопасности и защиты информации; и (2) пересмотреть правила должной осмотрительности клиентов FinCEN после обнародования окончательного правила отчетности BOI.

- Кроме того, FinCEN разрабатывает инфраструктуру для выполнения этих требований, например, систему информационных технологий для бенефициарного владения.

Информация о бенефициарном владении, которую требует Bank of Washington

Правительство США внесло поправки в правила, требующие от финансовых учреждений, таких как Bank of Washington, собирать и проверять конкретную информацию от юридических лиц (предприятий), устанавливающих с нами отношения. Эти новые правила помогают бороться с финансовыми преступлениями. Поскольку юридические лица могут быть использованы для сокрытия причастности к отмыванию денег, финансированию терроризма, уклонению от уплаты налогов, коррупции, мошенничеству и другим финансовым преступлениям, требование раскрытия информации о ключевых лицах, владеющих бизнесом и/или контролирующих его, помогает правоохранительным органам расследовать и преследовать эти преступления. . Bank of Washington обязан собирать эту информацию, и мы предоставили подробную информацию об этом изменении в ответах на часто задаваемые вопросы (FAQ) ниже.

Эти новые правила помогают бороться с финансовыми преступлениями. Поскольку юридические лица могут быть использованы для сокрытия причастности к отмыванию денег, финансированию терроризма, уклонению от уплаты налогов, коррупции, мошенничеству и другим финансовым преступлениям, требование раскрытия информации о ключевых лицах, владеющих бизнесом и/или контролирующих его, помогает правоохранительным органам расследовать и преследовать эти преступления. . Bank of Washington обязан собирать эту информацию, и мы предоставили подробную информацию об этом изменении в ответах на часто задаваемые вопросы (FAQ) ниже.

Часто задаваемые вопросы (FAQ):

- Почему Bank of Washington запрашивает сертификат бенефициарного права у моей компании?

Федеральные правила теперь требуют, чтобы все финансовые учреждения получали и проверяли информацию о ключевых лицах, которые в конечном итоге владеют юридическим лицом и/или контролируют его, чтобы помочь правоохранительным органам расследовать преступления и преследовать их в судебном порядке.

- Что такое определение «бенефициарного владельца»?

Бенефициарный владелец определяется как любое физическое лицо, которому прямо или косвенно принадлежит 25 или более процентов акций юридического лица.

- Что означает определение «лицо со значительной управленческой ответственностью»?

Также называемое контролирующим лицом, это лицо, несущее значительную ответственность за управление юридическим лицом. Как правило, это физическое лицо, имеющее полномочия действовать от имени вашего юридического лица для принятия решений, связанных с финансовыми отношениями.

- Какая личная информация требуется для каждого лица, указанного в сертификации?

Для каждого человека, указанного в сертификате, мы должны получить его официальное имя, физический адрес, дату рождения и номер социального страхования (SSN). Если они не являются гражданами США, то вместо SSN может быть указан номер паспорта. Кроме того, нам потребуется копия удостоверения личности государственного образца, такого как водительские права или паспорт, для проверки каждого указанного лица.

- Я уже являюсь клиентом Bank of Washington. Нужно ли мне по-прежнему предоставлять эту информацию?

Информация о бенефициарном праве требуется при открытии нового счета и/или получении нового кредита. Это также может потребоваться, если вы запрашиваете или выполняете определенные услуги с более высоким риском, такие как международные переводы.

- Что делать, если моя компания торгуется на бирже?

Есть несколько исключений в отношении сбора информации о бенефициарной собственности. Его не требуется собирать для государственных учреждений, публичных компаний, индивидуальных предпринимателей или добровольных некорпоративных ассоциаций (например, молодежных спортивных лиг или общественных организаций).

- Должен ли я предоставлять эту информацию на регулярной основе?

После того как Bank of Washington получит свидетельство о бенефициарном праве для вашего юридического лица, мы можем попросить вас подтвердить информацию при открытии дополнительных новых счетов или оказании услуг с более высоким риском. Сообщите нам о смене собственника или контроля над вашей компанией, чтобы мы могли получить актуальную сертификацию, отражающую точную информацию.

Сообщите нам о смене собственника или контроля над вашей компанией, чтобы мы могли получить актуальную сертификацию, отражающую точную информацию.

- Нужно ли нам проходить сертификацию, если нет ни одного лица, владеющего 25 процентами или более?

Да. Вы просто отметите поле, указывающее, что нет физического лица с бенефициарным правом собственности, и заполните раздел для контролирующего лица.

- Кто из моей компании должен пройти сертификацию?

Лицо, запрашивающее новую учетную запись, как правило, должно пройти сертификацию. Это может быть то же лицо, которое указано в качестве контролирующего лица, или лицо, которое было назначено этим лицом для установления банковских отношений для вашего юридического лица.

- Что будет делать Bank of Washington с этой информацией?

Мы обязаны хранить эту информацию как часть наших записей, связанных с вашим юридическим лицом. Мы относимся к этой информации с таким же высоким уровнем конфиденциальности и безопасности, как и ко всей информации о наших клиентах.