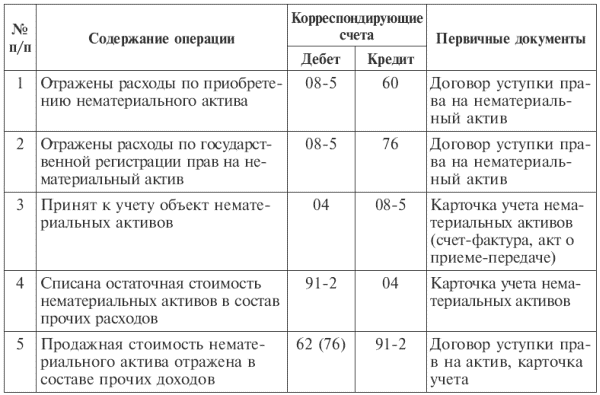

Договор цессии: проводки и учет

Базовые понятия

Итак, начнем с определения базовых понятий. Цессия – это право (требование), принадлежащее на основании обязательства кредитору, может быть передано им другому лицу по сделке (уступка требования) или может перейти к другому лицу на основании закона (ст. 382 ГК РФ).

Cтороны, участвующие в сделке, называются цедент и цессионарий. Цедент – тот, кто передает права (в данной статье мы не рассматриваем уступку будущего требования и прочие нестандартные ситуации). Цессионарий – сторона, которая получает права в результате их переуступки. Документ, подтверждающий передаваемые права, называется титулом.

Согласно ст. 382 ГК РФ для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором.

Если договором был предусмотрен запрет уступки, сделка по уступке может быть признана недействительной по иску должника только в случае, когда доказано, что другая сторона сделки знала или должна была знать об указанном запрете.

После составления и подписания договора цессии необходимо уведомить должника.

Если должник не был уведомлен в письменной форме о состоявшемся переходе прав кредитора к другому лицу, новый кредитор несет риск вызванных этим неблагоприятных для него последствий. Обязательство должника прекращается его исполнением первоначальному кредитору, произведенным до получения уведомления о переходе права к другому лицу (ст. 382 ГК РФ).

Согласно ст. 385 ГК РФ уведомление должника о переходе права имеет для него силу независимо от того, первоначальным или новым кредитором оно направлено.

Должник вправе не исполнять обязательство новому кредитору до предоставления ему доказательств перехода права к этому кредитору, за исключением случаев, если уведомление о переходе права получено от первоначального кредитора.

Если должник получил уведомление об одном или о нескольких последующих переходах права, должник считается исполнившим обязательство надлежащему кредитору при исполнении обязательства в соответствии с уведомлением о последнем из этих переходов права.

Кредитор, уступивший требование другому лицу, обязан передать ему документы, удостоверяющие право (требование), и сообщить сведения, имеющие значение для осуществления этого права (требования).

Формы, по которой нужно уведомить должника, законодательно не установлено. Поэтому составить такой документ можно в произвольной форме, единственное, здесь важно помнить о том, что у вас есть подтверждение того, что вы уведомили должника, например, заказное письмо с уведомлением, в результате у вас будет уведомление с почты о доставке письма, или же если вы направили курьера, тогда необходимо, чтобы на вашем экземпляре была проставлена дата и входящий номер организации должника, а также стоит подпись.

В целом, договора цессии в российском законодательстве регулируются Гражданским кодексом РФ. В частности, переуступке прав требования долга посвящены ст. 382-390.

Отражение в программах «1С»

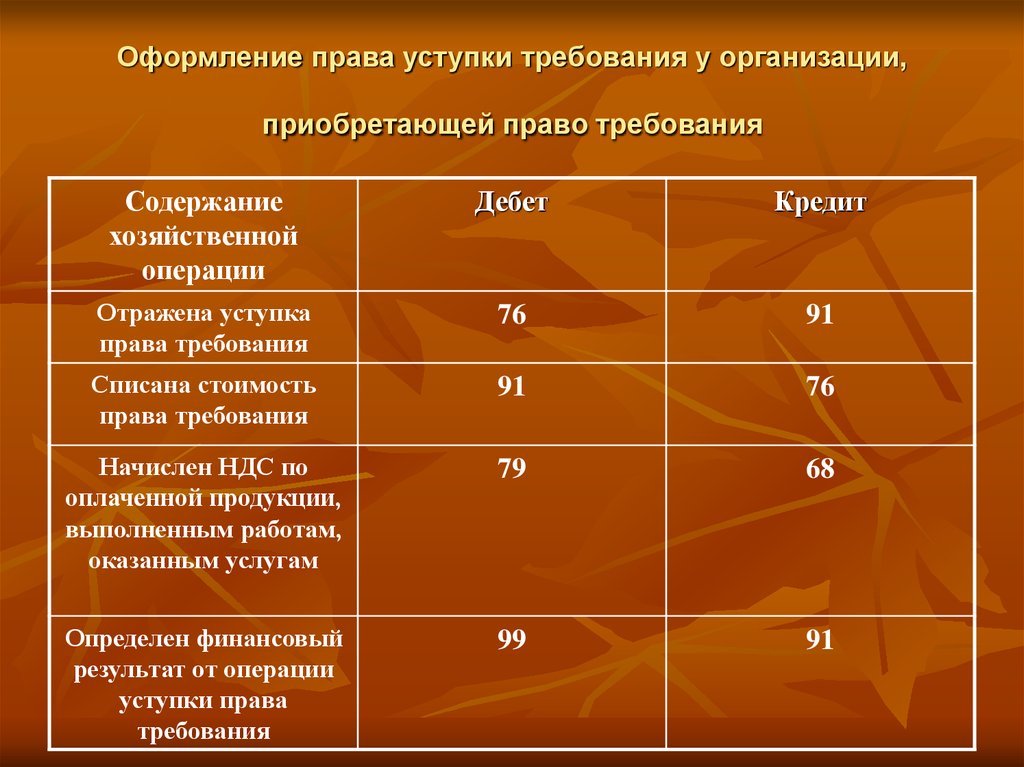

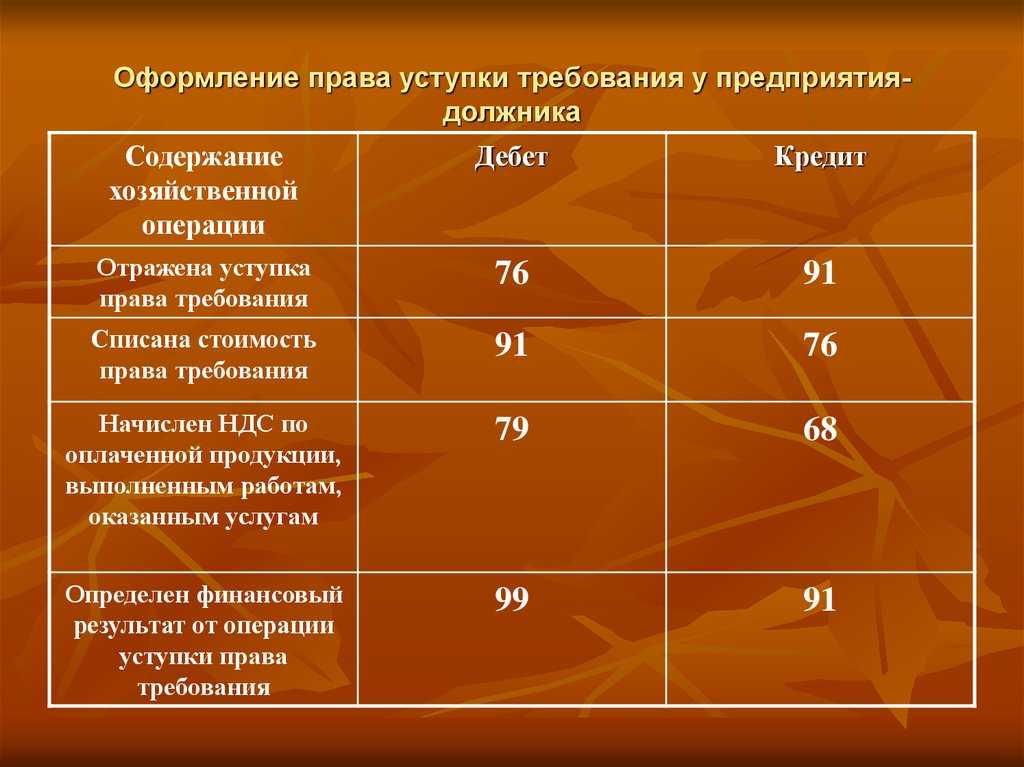

А теперь рассмотрим, каким образом отразить на счетах бухгалтерского учета договор цессии, если фактические затраты на приобретение права требования долга (дебиторской задолженности) по договору цессии меньше самой задолженности. В этом случае приобретенное право требования является для цессионария финансовым вложением, которое учитывается на счете 58 «Финансовые вложения» (п. 3 ПБУ 19/02).

В этом случае приобретенное право требования является для цессионария финансовым вложением, которое учитывается на счете 58 «Финансовые вложения» (п. 3 ПБУ 19/02).

Если фактические затраты на приобретение прав требования долга (дебиторской задолженности) по договору цессии меньше самой задолженности, то приобретенное право требования является для цессионария финансовым вложением, которое учитывается на счете 58 «Финансовые вложения» (п. 3 ПБУ 19/02).

По дебету счета 58 приобретенное право требования отражайте по фактическим затратам на его приобретение. Состав таких затрат формируется из следующего:

- — сумм, уплачиваемых в соответствии с договором цеденту;

- — иных расходов, непосредственно связанных с приобретением.

Теперь рассмотрим, какие бухгалтерские проводки необходимо отразить.

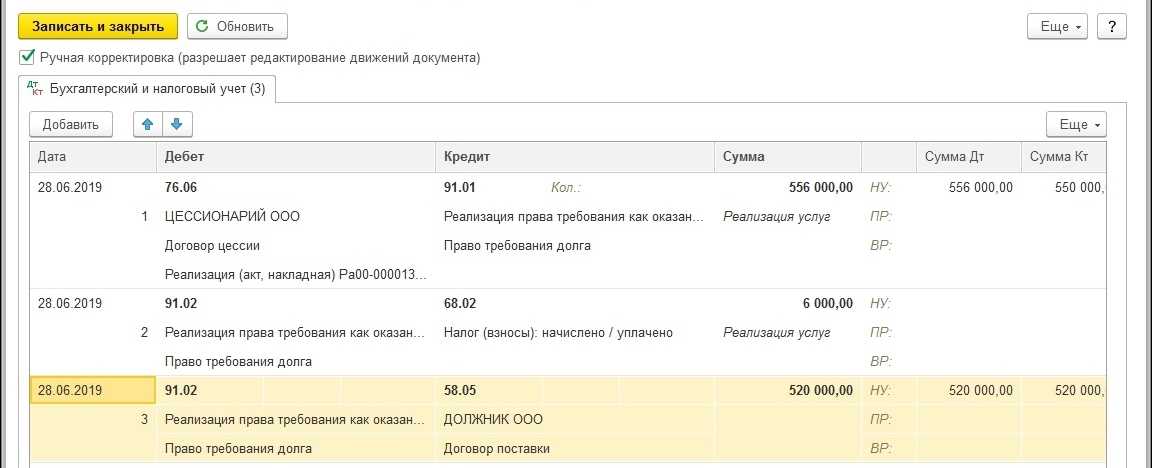

1. Необходимо отразить стоимость приобретенного права требования.

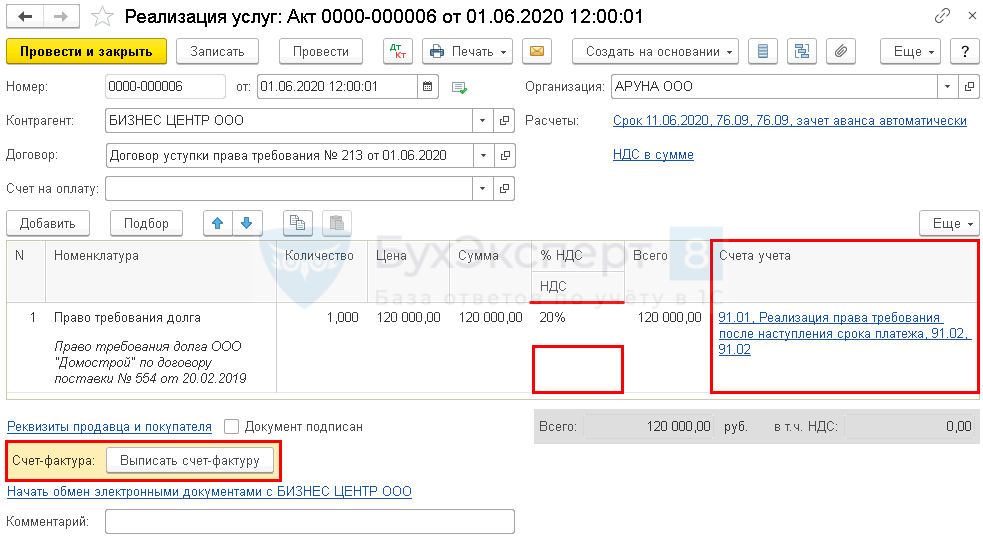

Для отражения данной операции в «1С:Бухгалтерии предприятия 8», ред. 3.0, требуется внести документ «Поступление товаров и услуг, вид операции услуги».

3.0, требуется внести документ «Поступление товаров и услуг, вид операции услуги».

Дебет 58.05 Кредит 76.09 (рис. 1).

В результате сформируются следующие проводки (рис. 2).

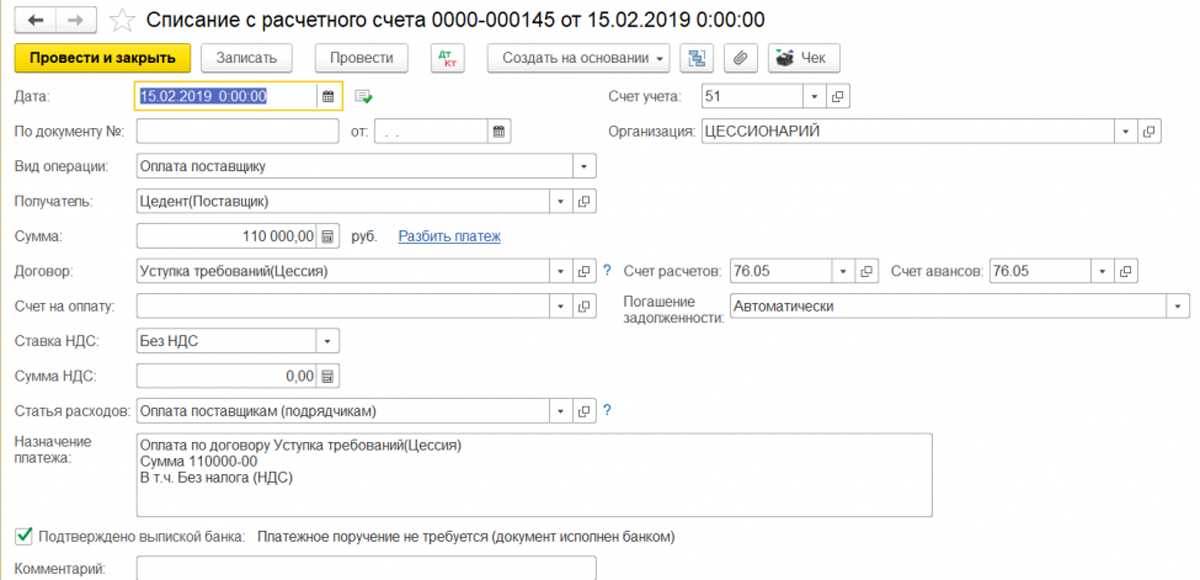

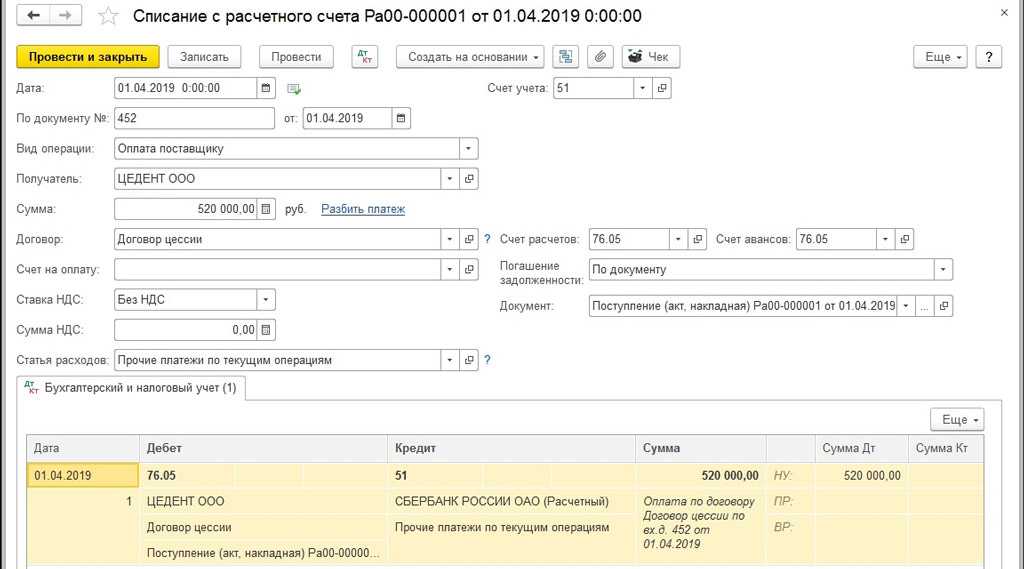

2. Для того чтобы отразить оплату по договору, необходимо внести документ «Списание с расчетного счета». Дебет 76.09 Кредит 51 .

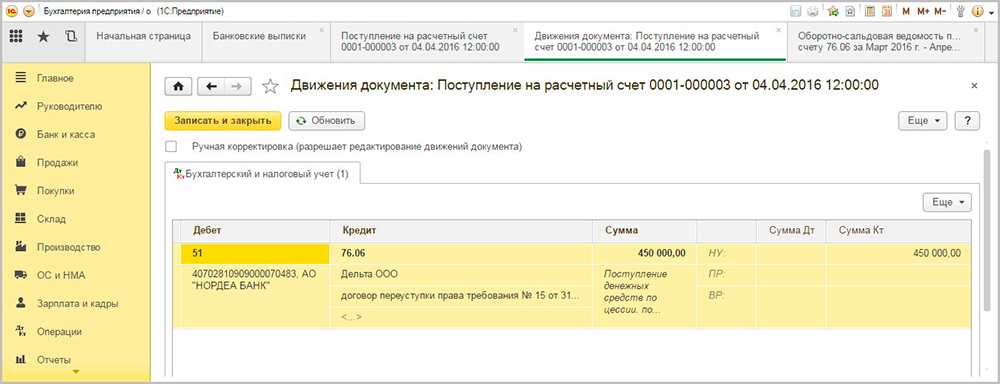

3. По кредиту счета 58 отражайте списание права требования (при погашении должником своих обязательств). Стоимость права требования учтите в составе прочих расходов, а сумму, полученную от должника, – в составе прочих доходов (п. 11 ПБУ 10/99, п. 7 ПБУ 9/99). При поступлении денежных средств от должника в погашение задолженности сделайте проводки:

Дебет 51 Кредит 76.09 — получены денежные средства от должника. Для того чтобы отразить данную операцию, необходимо внести документ «Поступление на расчетный счет».

4. Дебет 76.09 Кредит 91-1- далее для того, чтобы учесть в качестве доходов сумму погашенной задолженности, требуется внести документ «Корректировка долга» (рис.

5. Дебет 91-2 Кредит 58.05 — учтена в качестве расходов сумма погашенной задолженности.

Для отражения данной операции требуется внести «Операции, введенные вручную».

В итоге закроются все счета.

Подпишись на рассылку от «ПБ», чтобы всегда сходился баланс :)

Новости, экспертные статьи, обучение.

Настоящим подтверждаю, что я ознакомлен с условиями политики конфиденциальности и даю и согласие на обработку персональных данных.*

Настоящим подтверждаю, что я даю согласие на получение рассылки

Вопрос-Ответ

Главная

Вопросы с ответами по бухгалтерии от ИОР ТСник

ВНИМАНИЕ! Если в ответе нет даты, то ответ предоставлялся ранее 2021 года.

04.2023

04.2023 Может ли компания взять себе на вычеты проценты по вознаграждению за займ?

Ответ предоставлен на дату: 27.04.2023

Компания брала финансовую помощь у другой организации (не финансовой) с начислением вознаграждения по займу. В 2021 г Компания брала себе на вычеты вознаграждение по формуле расчета. Частично был осуществлен возврат основного долга и частичная выплата процентов по вознаграждению. В декабре 2022 г остаток по основной сумме долга и часть процентов за 2021 и январь-ноябрь 2022 года по взаимному согласию сторон были списаны и Компания взяла их себе на Доход.

Может ли компания начисленные за январь-ноябрь 2022 г. проценты по вознаграждению взять себе на вычеты за 2022 г по формуле расчета?

Узнать больше…

27.04.2023

Как оформить ЭСФ в адрес нерезидента по услугам?

Ответ предоставлен на дату:

27.

Мы оказываем услуги нерезиденту дистанционно, выставили авр и эсф, в эсф поставили галочку нерезидент получатель, так как мы не являемся экспортерами, не ставили ни какой галочки, при отправке эсф все время выходила ошибка: выбрана страна получателя в то время как отправитель не является экспортером, в итоге пришлось поставить код страны получателя: KZ, только после этого эсф ушла. Вопрос: как отправить эсф нерезиденту при этом корректно заполнить?

Узнать больше…

26.04.2023

Обязательно ли составлять АВР по рекомендации аудитора?

Ответ предоставлен на дату: 26.04.2023

У нас при проведении аудиторской проверки дана рекомендация аудитором, что нужно еще составлять АВР в другом формате согласно формы первичной документации. Во вложении два файла: 1) Договор ГПХ и АВР в программе World. Это мы обычно всегда составляли такой договор и АВР; 2) АВР в программе Exel то, что нам рекомендует аудитор.

1. Обязательно ли составлять АВР по рекомендации аудитора или нам можно использовать наш вариант?

2. Если надо внести в наш вариант изменения, то какие?

Узнать больше…

26.04.2023

Как определить размер дивидендов?

Ответ предоставлен на дату: 26.04.2023

За 1кв. 2023 по ОСВ чистая прибыль вышла 75 млн. тенге ( остаток за 2022год= 35 млн + за 1кв 2023 прибыль= 40млн тенге).

1) Как правильно начислить и выплатить дивиденды физическому лицу резиденту РК ?

2) Можете сделать расчет на примере данных сумму, прописав формулу расчета дивидендов?

3) Сумма 75 млн, нужно ли с этой сумму убирать суммы НДС и другие налоги, либо в этой сумме уже отражено за минусом этих сумм?

Узнать больше…

26.04.2023

Как будут облагаться услуги физического лица от преподавания другим физическим лицам?

Ответ предоставлен на дату:

26. 04.2023

04.2023

ФЗЛ — пенсионер, резидент Казахстана оказывает услуги преподавателя йоги другим ФЗЛ. Доход не превышает 12 МЗП.

Какие налоговые обязательства у ФЗЛ пенсионера возникают, если он не будет регистрироваться в качестве ИП?

Узнать больше…

26.04.2023

Обязательно отвечать на извещения камерального контроля?

Ответ предоставлен на дату: 26.04.2023

ТОО, ОУР, плательщик НДС. ТОО получил извещение о нарушениях, выявленных по результатам камерального контроля.

1. Обязательно отвечать на данное извещение, срок ответа, статьи НК РК?

Узнать больше…

26.04.2023

Необходимо ли списывать остатки товаров на виртуальном складе?

Ответ предоставлен на дату: 26.04.2023

ТОО, упрощенка, не плательщик НДС. Со 2 полугодия 2021 года по настоящее время никакой финансово-хозяйственной деятельности не осуществляет, вид деятельности был «магазин у дома» . Вопрос заключается в следующем: на виртуальном складе висят товары на остатках. Нужно ли их списывать ? И если нужно то как реализация по чеку ККМ или отсутствовало требование дальнейшей выписки СНТ ? И такой же вопрос касательно «малой торговой точки» (магазин у дома работает, применяет ТИС). Благодарю за ответ!

Вопрос заключается в следующем: на виртуальном складе висят товары на остатках. Нужно ли их списывать ? И если нужно то как реализация по чеку ККМ или отсутствовало требование дальнейшей выписки СНТ ? И такой же вопрос касательно «малой торговой точки» (магазин у дома работает, применяет ТИС). Благодарю за ответ!

Узнать больше…

26.04.2023

Как рассчитать трудовой отпуск воспитателю при переводе?

Ответ предоставлен на дату: 26.04.2023

Человек был принят лаборантом с 01 июля 2022 года на период трудового отпуска, далее переведен на должность воспитателя по 30 июня 2023 года в целом трудовой договор заключен на 1 год. Договор будет расторгнут по истечении срока т.е. 30 июня 2023 года с выплатой компенсации. Возможно ли отправить воспитателя в отпуск на 56 дней с выплатой отпускных и пособия на оздоровление и расторгнуть 27 августа 2023 года. Не будет ли считаться, что договор продлен автоматически на неопределенный срок

Узнать больше. ..

..

26.04.2023

Какие есть НПА регулирующие экспортный контроль?

Ответ предоставлен на дату: 26.04.2023

ТОО (ОУР, плательщик НДС) ТОО оформляет СНТ на временный ввоз/вывоз трубы в РФ/с РФ, с признаком 4 , Код тнвэд 7304291001. При прохождении границы на пункте пропуска (Казахстан-РФ), у нас возникают трудности, так как со слов налоговиков наша труба подлежит экспортному контролю. В их системе им показывает «признак ЭК». Посмотрели Закон об экспортном контроле, к виду продукции, подлежащей экспортному контролю наших труб нет. Какие еще есть законы, НПА, которые регулируют ЭК и основываются налоговики?

Узнать больше…

25.04.2023

Можно ли создать резервный фонд в компании?

Ответ предоставлен на дату: 25.04.2023

ТОО на ОУР, можно ли создать резервный фонд (какой документацией это закрепить), чтобы отсрочить платежи по КПН: где-то читала, что суммы из резервного фонда не облагаются КПН. У нас поставка товаров, стандартно есть гарантийный срок — 1 год, иногда и до трех лет. Гарантийные случаи имеют место, хоть и нечасто.

У нас поставка товаров, стандартно есть гарантийный срок — 1 год, иногда и до трех лет. Гарантийные случаи имеют место, хоть и нечасто.

Можем ли мы, допустим, 1% от суммы договора, перечислять в резервный фонд, а по истечении срока гарантии возвращать (номинально), а при исчислении КПН их не облагать (тогда по какой строке показывать)?

Узнать больше…

25.04.2023

Как зарегистрировать иностранное учреждение без образования юрлица?

Ответ предоставлен на дату: 25.04.2023

Компания с Дании хочет зарегистрировать постоянное учреждение без образования юридического лица на территории РК. Для работы с казахстанским предприятием — обслуживание оборудования. Работники будут приезжать из Дании и на прямую из Дании получать ЗП, вероятнее всего сотрудники будут находится более 183 дней на территории РК.

1. Какие документы и в какую налоговую необходимо подать для регистрации постоянного учреждения?

2. По сотрудникам какие налоговые обязательства возникают до 183 дней и свыше 183 дней пребывания?

По сотрудникам какие налоговые обязательства возникают до 183 дней и свыше 183 дней пребывания?

Узнать больше…

25.04.2023

Необходимо ли выписывать ЭСФ при реализации автомобиля физическому лицу?

Ответ предоставлен на дату: 25.04.2023

ТОО, ОУР, плательщики НДС. 15.02.2023 мы продали физлицу служебный автомобиль Lada-21214 2017года выпуска за 800 000 тенге. (приобретали у юридического лица с автосалона в 2017 году). При продаже этого авто составили договор купли-продажи и выставили ЭСФ (реализация авто), в том числе НДС 85714.29тенге.

1. Все ли мы правильно сделали, нужно ли было выставлять ЭСФ (при этом покупатель физлицо вообще не просил ЭСФ)?

2. Теперь эту реализацию я должна показать в форме 300.00.01 на сумму НДС 85714,29 тенге, и заплатить эту сумму НДС в налоговую?

3. Или вообще не надо было выписывать ЭСФ, может быть его надо отозвать?

Узнать больше. ..

..

25.04.2023

Как отразить операции от учредителя занимающего государственную службу?

Ответ предоставлен на дату: 25.04.2023

Птицефабрика открылась в прошлом году, направление — производство яиц. Купили цыплят, пока только расходы. Директор — он же основатель, учредитель, в банке счет открыт на его имя, все расчеты (оплата за цыплят, кормов, витаминов и т.п.) делал с этого же счета, и теперь он говорит что надо то ли И,О. директора поставить, а он уйдет на больничный или передать организацию в доверительное управление задним числом, так как он, оказывается, работает в гос. учреждении и на его имя нельзя никаких отчислений и начислений делать.

1. Можно ли задним числом оформить передачу или назначение И.О. (какой вариант предпочтительней)? В банковском счете видно, что деньги вносил он.

2. Как это все сделать грамотно, чтобы потом не было претензий от налоговой?

Узнать больше. ..

..

25.04.2023

Как оформить в бухгалтерском учете телефон, купленный в рассрочку?

Ответ предоставлен на дату: 25.04.2023

ТОО приобрело дорогостоящий сотовый телефон у АО «Кселл» в рассрочку на 2 года. Согласно счета и договора оплатили первым траншем 30000 тенге. Нам выставили первую ЭСФ. В накладной указана марка телефона 1 штука. Ежемесячно АО «Кселл» будет выставлять нам ЭСФ на эту сумму, пока не закроется долг.

1. Как мне отразить в бухгалтерии этот один телефон?

2. Какие проводки нужно задействовать и как взять на приход этот телефон?

Узнать больше…

25.04.2023

Может ли нерезидент, не проживающий в РК, быть руководителем ТОО?

Ответ предоставлен на дату: 25.04.2023

Учредитель ТОО одновременно является и Руководителем ТОО (Директор) по учредительным документам. Данный Руководитель(Директор) — нерезидент РК, гражданин РФ. Он зарегистрировал ТОО и уехал в РФ. Собирается руководить компанией из РФ.

Он зарегистрировал ТОО и уехал в РФ. Собирается руководить компанией из РФ.

1. Срок, в течение которого данный нерезидент может быть руководителем компании, если он гражданин РФ, у него нет вида на жительство, он не проживает в РК, и постоянно находится в России?

2. Существуют ли административные штрафы в данном случае?

Узнать больше…

24.04.2023

Кто сдает форму 870.00, арендодатель или арендатор?

Ответ предоставлен на дату: 24.04.2023

ТОО купили автомашину ГАЗ 245, и сразу сдали в аренду на 2 года с последующим выкупом. За страхование авто и ремонт арендаторы сами будут оплачивать. Бензин тоже они сами покупают.

Кто будет сдавать форму 870.00 и оплачивать налог по экологии, арендодатель или арендатор?

Узнать больше…

24.04.2023

Можно ли в ТОО принять гражданина с видом на жительство?

Ответ предоставлен на дату:

24. 04.2023

04.2023

1. Можем в ТОО принять гражданина с видом на жительство? На какой срок?

2. Разрешение нужно, регистрация?

3. Какие налоги с зп -125000тг.исчисляем? Будет сотрудник в дальнейшем получать гражданство, не знаю.

Узнать больше…

24.04.2023

Необходимо ли сдавать дополнительную форму по НДС при получении извещения?

Ответ предоставлен на дату: 24.04.2023

Пришло извещение с такой формулировкой — Арифметическая ошибка при заполнении декларации по НДС, влекущая занижение суммы НДС, подлежащего уплате в бюджет, либо завышение превышения суммы НДС, относимого в зачет, над суммой начисленного налога. Просмотрев ФНО 300.00 за 1 квартал 2021 года обнаружили, что при сдаче ФНО дополнительной было упущено заполнение строки 300.00.030.

1. Нужно ли сдавать дополнительную ФНО текущей датой? Не продлим ли мы этой дополнительной срок исковой давности?

2. Или ждать уведомления и сдавать уже потом отчет по уведомлению?

Или ждать уведомления и сдавать уже потом отчет по уведомлению?

Узнать больше…

24.04.2023

Как оформить рекламную продукцию при импорте по бухгалтерскому учету?

Ответ предоставлен на дату: 24.04.2023

ТОО (ОУР, НДС) для участия в выставке приняло от поставщика — резидента Китая — рекламную продукцию (футболки, бутыли, каталоги), инвойс оформлен на сумму 1940,85 долларов, хотя в инвойсе стоит пометка «Товар поставляется бесплатно. Стоимость указана только для таможенных целей. Рекламная продукция». В инвойсе 7 позиций, одна из которых по товару, цена которого за единицу более 5 МРП. Вся продукция прошла все этапы таможенной очистки, оплачен таможенный НДС и таможенный сбор, выпущен ГТД.

1. Как оформить рекламную продукцию по бухгалтерскому учету? Если оприходовать как обычно товар от поставщика, то возникает кредиторская задолженность, хотя за данный товар наше ТОО ничего не должно поставщику.

2. Как, впоследствии, списать рекламную продукцию?

Узнать больше…

24.04.2023

Каким образом сформировать смету рекламному агентству при осуществлении маркетинговых акций?

Ответ предоставлен на дату: 24.04.2023

Понимаю, как сделать теоретически, но не понимаю как практически — » При этом, учитывая тот факт, что проведение мероприятия осуществляется рекламным агентством, которая по итогам и определяет победителя, налоговым агентом по исчислению и уплате ИПН будет признано рекламное агентство.

При расчете стоимости договора с заказчиком, рекламные агентства обычно закладывают стоимость ИПН при выдаче призов в смету, в связи с чем сумма ИПН возмещается Заказчиком при оплате стоимости договора». т.е. данная сумма возмещения ИПН у источника выплаты должна быть включена в АВР, ЭСФ и является оборотом по реализации для НДС?

Узнать больше. ..

..

Материал подготовлен для информационного ресурса ТСник.

Материал носит разъяснительный характер.

USD

453.39

EUR

498.18

RUB

5.63

Апрель 2023

| 27 | +>28 | +>29 | +>30 | +>1 | +>2 | +>|

| 3 | +>4 | +>5 | +>6 | +>8 | +>9 | +>|

| 10 | +>11 | +>12 | +>13 | +>15 | +>16 | +>|

| 17 | +>18 | +>19 | +>20 | +>22 | +>23 | +>|

| 24 | +>25 | +>26 | +>27 | +>29 | +>30 | +>

4.2023″ has-events=»0″>

31+>

4.2023″ has-events=»0″>

31+> 4.2023″ has-events=»0″>

7+>

4.2023″ has-events=»0″>

7+> 4.2023″ has-events=»0″>

14+>

4.2023″ has-events=»0″>

14+> 4.2023″ has-events=»0″>

21+>

4.2023″ has-events=»0″>

21+> 4.2023″ has-events=»0″>

28+>

4.2023″ has-events=»0″>

28+>СТАВКИ

| Минимальная заработная плата | 70000 |

| Минимальный расчетный показатель | 3450 |

| Корпоративный подоходный налог | 20% |

| Индивидуальный подоходный налог | 10% |

| Обязательные пенсионные взносы | 10% |

| Социальный налог | 9,5% |

| Налог на добавленную стоимость | 12% |

| Социальные отчисления | 3,5% |

| Обязательные профессиональные пенсионные взносы | 5% |

| Обязательное социальное медицинское страхование | 3% |

| Взносы социальное медицинское страхование | 2% |

Единый социальный платеж. столица, города республиканского значения столица, города республиканского значения |

1МРП |

| Единый социальный платеж. другие населенные пункты | 0,5 МРП |

| Базовая ставка | 16,75% |

- Процесс

- Общество

- Бизнесс

- Экология

- Кодекс РК об административных правонарушениях

- Уголовно-исполнительный кодекс Республики Казахстан

- Уголовно-процессуальный кодекс Республики Казахстан

- Уголовный кодекс Республики Казахстан

- Бюджетный кодекс Республики Казахстан

- Налоговый кодекс Республики Казахстан

- О таможенном регулировании в республике Казахстан

- Предпринимательский кодекс

- Трудовой кодекс Республики Казахстан

- Административный процедурно-процессуальный кодекс Республики Казахстан

- Гражданский кодекс РК (общая часть)

- Гражданский кодекс РК (особенная часть)

- Гражданский процессуальный кодекс Республики Казахстан

- О браке (супружестве) и семье

- О здоровье народа и системе здравоохранения

- Водный кодекс Республики Казахстан

- Земельный кодекс Республики Казахстан

- Лесной кодекс Республики Казахстан

- Экологический кодекс Республики Казахстан

Все кодексы

Поддержка записи в журнале – Финансы и бухгалтерский учет

Существует два метода обеспечения надлежащей поддержки записи в журнале – описания записей в журнале и подтверждающая документация. Все записи журнала должны сопровождаться полным описанием. Описание должно быть достаточно полным для рассмотрения/утверждения, а также должно полностью описывать обрабатываемую транзакцию и причину необходимости записи в журнале. Если доступна вспомогательная документация или если описание не может быть самостоятельным, необходимо приложить вспомогательную документацию. Вспомогательная документация должна быть приложена ко всем записям в журнале, затрагивающим спонсируемый проект/грант.

Все записи журнала должны сопровождаться полным описанием. Описание должно быть достаточно полным для рассмотрения/утверждения, а также должно полностью описывать обрабатываемую транзакцию и причину необходимости записи в журнале. Если доступна вспомогательная документация или если описание не может быть самостоятельным, необходимо приложить вспомогательную документацию. Вспомогательная документация должна быть приложена ко всем записям в журнале, затрагивающим спонсируемый проект/грант.

Основание для Директивы

Предоставление надлежащей поддержки финансовой операции, включая запись в журнале, является важным элементом внутреннего контроля.

Кто должен соблюдать

Все отделы UF.

Подтверждающая документация

Журнальные записи, относящиеся к спонсируемой программе/гранту (фонды 201 или 209), должны иметь приложенную подтверждающую документацию, включая заполненный и подписанный Запрос на перенос затрат, не относящийся к заработной плате. Если заполненная форма не прикреплена, Contracts and Grants не может утвердить и опубликовать журнал.

Если заполненная форма не прикреплена, Contracts and Grants не может утвердить и опубликовать журнал.

Записи журнала, не влияющие на спонсируемую программу/грант, не должны сопровождаться подтверждающей документацией, за исключением случаев, когда такая поддержка требуется внутренним контролем вашего отдела. Настоятельно рекомендуется добавлять подтверждающую документацию к каждой записи в журнале с помощью процедур, описанных в UF HR Toolkit — Добавление/удаление вложения.

Если описание заголовка журнала (подробности ниже) не содержит достаточно подробной информации о деятельности записи журнала, необходимо предоставить дополнительную документацию для поддержки транзакции. Описание заголовка журнала, а также любая прилагаемая сопроводительная документация должны соответствовать стандартам аудита полной проводки журнала.

Конфиденциальная информация

При прикреплении поддержки к записи в журнале не предоставляйте конфиденциальную информацию , такую как номера социального страхования, номера кредитных карт, медицинскую информацию или другие виды защищенной информации. Скрыть или удалить всю конфиденциальную информацию с поддержки перед подключением; отделы должны хранить защищенные записи конфиденциальной информации в соответствии с процедурами отдела и требованиями к хранению записей.

Скрыть или удалить всю конфиденциальную информацию с поддержки перед подключением; отделы должны хранить защищенные записи конфиденциальной информации в соответствии с процедурами отдела и требованиями к хранению записей.

Описание записей журнала

Все записи в журнале должны сопровождаться полным описанием, которое должно быть достаточно подробным для просмотра и утверждения лицом, незнакомым с транзакцией. Существует два типа описаний:

- Описания заголовков журнала

- Описания строк журнала

Описание заголовка журнала (или подробное описание) должно полностью описывать обрабатываемую транзакцию и должно указывать, почему запись в журнале необходима. Текст описания должен содержать ответы на следующие вопросы:

- Что переносится/исправляется?

- Куда он передается?

- Почему исходная транзакция была неправильной?

- Есть ли сопроводительная документация, на которую можно ссылаться?

Язык

В описании рекомендуется использовать одно из следующих ключевых слов для определения типа записи журнала:

- Перенос: при перемещении доходов или расходов в другую комбинацию ChartField

- Правильно: при исправлении ошибочных значений ChartField

- Реверс: при реверсировании предыдущей записи журнала, созданной с ошибкой .

Описания строк журнала

Описания строк содержат дополнительную информацию, относящуюся конкретно к отдельным строкам журнала. Кроме того, описание каждой строки должно относиться к описанию заголовка журнала (длинное описание).

Описание строки журнала должно использоваться для указания того, что происходит в этой строке записи журнала, например, «перенос расходов в отдел 16129».002, фонд 149».

Последнее рассмотрение

31.03.2023: Проверенное содержимое

Ресурсы

Добавить приложение к бюджетным трансфертам

Добавить/удалить приложение

Изменить дату журнала

Изменить источник журнала

Запрос на перенос затрат Нет -Зарплата

Удаление журнала, который не разнесен

Печать журнала

Коррекция расходов за предыдущий финансовый год

Сторнирование журнала

Наборы инструментов

UF HR Toolkit – журнальные записи

Общий бухгалтерский учет и финансовая отчетность: (352) 392-1326; gahelp@ad. ufl.edu

ufl.edu

Контракты и гранты: (352) 392-1235

Банковские и торговые услуги: (352) 392-9057

Служба поддержки UF: (352) 392-HELP

вопрос ?

Новая запись в журнале учета доходов | ASC 606

Социальная акция:

Цель данной статьи состоит в том, чтобы предоставить обзор учета и представления договорных активов и договорных обязательств.

В этой статье и связанных с ней статьях представлен краткий обзор Кодификации стандартов бухгалтерского учета FASB — Тема 606, Выручка по договорам с покупателями (ASC 606) и опущены требования, относящиеся к государственным организациям , и многие дополнительные раскрытия информации для негосударственных -государственные образования. Для получения дополнительной информации и подробностей следует обращаться к ASC 606 и соответствующим руководствам.

Контракт с покупателем создает юридические права и обязанности. Права и обязанности по договору могут привести к возникновению договорных активов и договорных обязательств.

Права и обязанности по договору могут привести к возникновению договорных активов и договорных обязательств.

Активы по контракту

Обычно называются неоплаченной дебиторской задолженностью или промежуточными платежами, подлежащими выставлению. Актив по договору — это право организации на возмещение в обмен на товары или услуги, которые организация передала покупателю, когда это право обусловлено чем-то иным, чем течение времени (например, будущие результаты деятельности организации). Дебиторская задолженность должна отражаться отдельно от активов по договору, поскольку для наступления срока возмещения требуется только прохождение времени. Когда товары или услуги были переданы покупателю, но оплата покупателем обусловлена будущим событием, эта сумма обычно называется неоплаченной дебиторской задолженностью.

Обязательства по договору

Обычно называется доходом будущих периодов или незаработанным доходом. Обязательство по договору – это обязанность организации передать товары или услуги покупателю, за которые организация получила возмещение от покупателя (или оплата должна быть произведена, см. Пример 2), но передача еще не завершена.

Пример 2), но передача еще не завершена.

Пример 1. Ответственность по договору, вытекающая из расторгаемого договора с одной обязанностью к исполнению

1 января 2019 года организация заключает с покупателем расторгаемый договор. Контракт требует, чтобы клиент внес аванс в размере 500 долларов США 1 февраля 2019 года., и организация обещает передать продукт покупателю 1 марта 2019 г. Для учета договора делаются следующие записи в журнале:

Организация получает 500 долл. США 1 февраля 2019 г.:

| Наличные | 500 долларов | |

| ‘ Ответственность по договору | 500 долларов |

Организация передает товар покупателю 1 марта 2019 г. (выполняя обязанность к исполнению):

| Ответственность по договору | 500 долларов | |

| ‘ Выручка | 500 долларов |

Пример 2.

Ответственность по договору и дебиторская задолженность, вытекающие из не подлежащего расторжению договора с одним обязательством к исполнению

Ответственность по договору и дебиторская задолженность, вытекающие из не подлежащего расторжению договора с одним обязательством к исполнениюПредположим, что факты аналогичны предыдущему примеру, и, кроме того, договор становится не подлежащим расторжению 15 января 2019 г. Следующий журнал Делаются записи по учету договора.

15 января 2019 г. организация учитывает дебиторскую задолженность, поскольку имеет безусловное право на возмещение:

| Дебиторская задолженность | 500 долларов | |

| ‘ Ответственность по договору | 500 долларов |

Предприятие получает 500 долларов США 1 февраля 2019 г.:

| Наличные | 500 долларов | |

| ‘ Дебиторская задолженность | 500 долларов |

Предприятие передает товар покупателю 1 марта 2019 г. (выполняя обязанность к исполнению):

(выполняя обязанность к исполнению):

| Ответственность по договору | 500 долларов | |

| ‘ Выручка | 500 долларов |

Пример 3. Актив по договору, являющийся результатом договора с множественными обязанностями к исполнению

1 января 2019 г. организация заключает договор на передачу Продукта 1 и оказание Услуги 1 покупателю на общую сумму 750 долларов США. Контракт требует, чтобы Продукт 1 был доставлен первым, и этот платеж не будет произведен до тех пор, пока не будет оказана Услуга 1. Организация пришла к выводу, что поставка Продукта 1 и оказание Услуги 1 являются отдельными обязанностями к исполнению, и распределила 500 долларов США выручки по договору на Продукт 1 и 250 долларов США на Услугу 1 на основе анализа и исторических данных. Для учета контракта делаются следующие записи в журнале.

Предприятие выполняет обязанность к исполнению по передаче Продукта 1:

| Контрактный актив | 500 долларов | |

| ‘ Выручка | 500 долларов |

Предприятие выполняет обязательство по оказанию Услуги 1:

| Дебиторская задолженность | 750 долларов | |

| ‘ Контрактный актив | 500 долларов | |

| ‘ Выручка | 250 долларов |

Пример 4.

Актив по договору, являющийся результатом договора с несколькими обязательствами к исполнению, который охватывает несколько лет

Актив по договору, являющийся результатом договора с несколькими обязательствами к исполнению, который охватывает несколько лет 1 января 2019 г. организация заключает договор с покупателем на передачу оборудования и оказание Клиент. Контракт требует, чтобы оборудование было доставлено в первую очередь за вознаграждение в размере 6000 долларов США. Вознаграждение за техническое обслуживание составляет 2000 долларов в год. Общая стоимость контракта составляет 12 000 долларов США, и счет-фактура выставляется ежегодно 31 января на сумму 4 000 долларов США в год. В результате распределения цены сделки по каждой обязанности к исполнению на основе цены обособленной продажи 20 процентов выручки (2400 долл. США) относятся на оборудование, а 80 процентов выручки (9 долл.,600) выделены на техническое обслуживание. 1 января 2019 года клиент получает оборудование и платит организации 4000 долларов США. Оборудование и услуги по техническому обслуживанию представляют собой отдельные обязанности к исполнению, и часть контракта, касающаяся технического обслуживания, считается постоянным обязательством.

В зависимости от существующей учетной политики организации допустим любой из следующих вариантов:

Альтернатива A

Следующие бухгалтерские проводки делаются для учета договора.

1 января 2019 года контроль над оборудованием передается заказчику и получен платеж в размере 4000 долларов США:

| Оборудование | ||

| Наличные (20% x 4000 долларов США) | 800 долларов | |

| Дебиторская задолженность | 1600 долларов США | |

| ‘ Выручка | 2400 долларов |

| Техническое обслуживание | ||

| Наличные (80% x 4000 долларов США) | 3200 долларов США | |

| Контрактный актив (годы 2 и 3) | 6 400 долл. США | |

| ‘ Ответственность по договору (годы 2 и 3) | 9 600 долл. США США |

| Комбинированный | ||

| Наличные | 4000 долларов | |

| Дебиторская задолженность | 1600 долларов США | |

| Контрактный актив (годы 2 и 3) | 6 400 долл. США | |

| ‘ Ответственность по договору (годы 2 и 3) | 9 600 долл. США | |

| ‘ Выручка | 2400 долларов |

31 января 2019 г. (и каждый последующий месяц) организация будет признавать выручку за услуги по техническому обслуживанию следующим образом:

| Ответственность по договору (($9,600/36) x 1 мес.) | 267 $ | |

| ‘ Выручка | 267 $ |

1 января 2020 года получен платеж в размере 4000 долларов США:

| Наличные | 4000 долларов | |

| ‘ Дебиторская задолженность | 800 долларов | |

| ‘ Контрактный актив | 3 200 долл. США США |

Альтернатива B

Предприятие будет распределять денежные средства на выполнение обязательств к исполнению (оборудование и выполненную часть технического обслуживания), при этом отражая оставшееся возмещение, причитающееся в связи с выполнением обязательства к исполнению, в качестве неоплаченной дебиторской задолженности. По существу не представляя договорной ответственности за техническое обслуживание, оплаченное заказчиком до исполнения.

Для учета контракта делаются следующие записи в журнале.

1 января 2019 года оборудование передано заказчику и получен платеж в размере 4000 долларов США:

| Комбинированный | ||

| Наличные | 4000 долларов | |

| Контрактный актив (годы 2 и 3) | 8000 долларов | |

| ‘ Ответственность по договору (годы 2 и 3) | 8000 долларов | |

| ‘ Платежи сверх выставленных счетов | 1600 долларов США | |

| ‘ Выручка | 2400 долларов |

Примечание. Активы по договору и Обязательства по договору вычитаются до 0 долларов для целей отчетности.

Активы по договору и Обязательства по договору вычитаются до 0 долларов для целей отчетности.

31 января 2019 г. (и каждый последующий месяц) организация будет делать следующую запись в журнале:

| Техническое обслуживание | ||

| Платежи сверх счетов | 267 $ | |

| Ответственность по контракту ((9 600 долл. США/36) x 1 мес.) | 267 $ | |

| ‘ Контрактный актив ((9 600 долл. США/36) x 1 мес.) | 267 $ | |

| ‘ Выручка | 267 $ |

1 января 2020 года получен платеж в размере 4000 долларов США:

| Наличные | 4000 долларов | |

| ‘ Дебиторская задолженность | 1600 долларов США | |

| ‘ Платежи сверх выставленных счетов | 2400 долларов | |

Активы по договору и обязательства по договору должны быть представлены как текущие и долгосрочные в классифицированном балансе и определены на уровне договора. Активы и обязательства по договору по каждой обязанности к исполнению в рамках одного договора должны отражаться на нетто-основе.

Активы и обязательства по договору по каждой обязанности к исполнению в рамках одного договора должны отражаться на нетто-основе.

Обязательства, учитываемые в отношении возвратов продукции и оптовых скидок, не должны зачитываться вместе с договорными обязательствами или активами, поскольку они представляют собой отдельные ожидания (т.

Аналогично, капитализированные затраты на заключение договора не следует объединять с активами по договору. Капитализированные дополнительные затраты на заключение договора должны быть представлены как единый актив и классифицированы как долгосрочные, за исключением случаев, когда первоначальный период амортизации составляет один год или менее. Как правило, амортизация затрат на заключение договора, которые капитализируются, должна амортизироваться и отражаться как расход в разделе продаж, общих и административных разделах отчета о прибылях и убытках.

ASC 340-40 предусматривает, что дополнительные затраты на заключение договора, понесенные в результате заключения договора, должны капитализироваться и амортизироваться в течение срока действия договора (такие затраты могут включать комиссионные за продажу, связанные с многолетними договорами на оказание услуг), если организация ожидает возмещения этих затрат.