Уставной капитал в 1С 8.3, проводки, формирование

Регистрация фирмы требует очень серьезного подхода, и одним из важных моментов на этом этапе является формирование уставного капитала, то есть минимального размера имущества, что смогут гарантированно получить кредиторы при банкротстве фирмы.

Формирование уставного капитала в 1С 8.3

Вкладом в уставной капитал могут выступать денежные средства, ценные бумаги, либо различные материальные ценности. Размер уставного капитала должен быть зафиксирован в учредительных документах фирмы. В день регистрации делается проводка Дт75 – Кт80, что дает возможность отразить уставной капитал в 1С, а точнее – его величину. Фактически же сформировать его можно позже, но максимальный срок для этого не должен превышать 4 месяца. По формированию капитала с помощью программы 1С 8.3 надо сделать проводки по занесению средств через кассу или расчетный счет.

Взнос в Уставной капитал в 1С 8.3

Начнем с функционала для формирования капитала, который можно найти, пройдя из главного меню в «Операции-Бухгалтерский учет».

При помощи кнопки «Создать» начинаем заполнять новый документ. В нем указываем дату формирования капитала (как правило, это дата регистрации фирмы) и организацию.

Переходим к заполнению табличной части. Нажимаем кнопку «Добавить», программа предлагает нам выбрать учредителя, юридическое или физическое лицо.

Рис.2 Переходим к заполнению табличной частиДалее появится список лиц, из которого выбираем нужное, а также заполняем сумму взноса выбранного учредителя.

Рис.3 Далее появится список лиц, из которого выбираем нужное, а также заполняем сумму взноса выбранного учредителя

Затем нажимаем «Провести» и контролируем проводки при помощи кнопки ДтКт. У нас получилась проводка, формирующая долг учредителя по уставному капиталу перед организацией.

Отметим, что документ формирования позволяет вывести на печать список учредителей с указанием следующих данных:

- ФИО учредителя;

- Паспортные данные;

- Место регистрации;

- Размер доли в капитале;

- Стоимость внесенного взноса;

- Форма оплаты.

Взносом в капитал могут быть основные средства. Их первоначальной стоимостью будет являться денежная оценка, согласованная партнерами-учредителями фирмы. Для оформления их в качестве вклада программа 1С 8.3 использует документ формирования, который был описан выше.

Поступление и принятие к учету основного средства происходит на основании документа «Принятие к учету ОС». Найти этот документ можно из меню «Покупки-Поступление (акты, накладные)».

В открывшемся списке при помощи кнопки «+Поступление» создаем новый документ поступления основных средств.

Рис.7 В открывшемся списке при помощи кнопки «+Поступление» создаем новый документ поступления основных средствЗаполняем документ.

Рис.8 Заполняем документНажимаем «Провести» и затем ДтКт, чтобы проверить проводки.

Рис.9 Нажимаем «Провести» и затем ДтКт, чтобы проверить проводкиОсновное средство, полученное при помощи вклада, должно быть принято на учет, введено в эксплуатацию, и по нему должна начисляться амортизация.

Проводки по отражению:

- Дт 75 – Кт 80 формирование;

- Дт 08.04 – Кт 75.01 отражение стоимости поступившего объекта ОС, внесенного учредителем как вклад в капитал;

-

Дт 01 – Кт 08.04 Введение в эксплуатацию объекта ОС.

Аналогично отображается вклад материалами. Сначала оформляем уже знакомый нам документ формирования. Далее создаем «Поступление (акты, накладные)». Для этого заходим в «Покупки-Поступление (акты, накладные)».

Рис.10 Покупки-Поступление (акты, накладные)При помощи кнопки «+Поступление» создаем новый документ, в котором выбираем Товары (накладная).

Рис.11 При помощи кнопки «+Поступление» создаем новый документ, в котором выбираем Товары (накладная)Заполняем документ, при этом обращаем внимание на счет учета, надо указать 75.01 расчеты по вкладам в уставный капитал.

Рис.12 Заполняем документ, при этом обращаем внимание на счет учета, надо указать 75.01 расчеты по вкладам в уставный капиталДалее нажимаем «Провести», и контролируем проводки при помощи кнопки ДтКт.

Расчетный счет и касса

Теперь наш капитал надо внести. Рассмотрим самые распространенные способы – через расчетный счет и кассу.

В первом случае заходим через главное меню в «Банк и касса-Банк-Банковские выписки». Жмем «+ Поступление» и начинаем заполнять новый документ:

- Дата – дата поступления платежа;

- По документу – реквизиты платежного поручения плательщика;

- Вид операции – прочее поступление;

- Плательщик — учредитель;

- Сумма;

- Счет расчетов – в нашем примере 75.01;

- Учредители;

- Счет учета – у нас 51;

- Наша организация;

- Банковский счет.

Далее нажимаем «Провести», контролируя проводки кнопкой ДтКт. Проводка сформирована, вклад внесен.

Рис.15 Далее нажимаем «Провести», контролируя проводки кнопкой ДтКт. Проводка сформирована, вклад внесен

Проводка сформирована, вклад внесенЕще один способ осуществить взнос, который предлагает программа 1С 8.3 –наличными через кассу. Рассмотрим этот вариант. Из главного меню заходим «Банк и касса-Касса-Кассовые документы». Кнопкой «+Поступление» создаем новый документ. Далее заполняем необходимую информацию:

- Номер – дату выбираем сами, а номер проставится автоматически;

- Вид операции – прочий приход;

- Сумма платежа – взнос;

- Счет кредита – в нашем случае – 75.01;

- Учредитель – лицо-плательщик взноса;

- Счет учета – в нашем примере 50.01;

- Организация – наша фирма.

Далее нажимаем кнопку «Провести» и контролируем проводки кнопкой ДтКт. Бухгалтерская проводка сформирована, Дт50.01 – Кт75.01. Вклад внесен.

Рис.17 Вклад внесенВ этой статье мы рассмотрели способы формирования уставного капитала в программе 1С 8.3, изучили бухгалтерские проводки, связанные с этим, а также взнос от учредителей через расчетный счет или кассу.

Как сформировать уставный капитал | СБИС Помощь

Как сформировать уставный капиталУставный капитал — это активы, которые вносят учредители при создании организации. Активами могут быть как денежные средства, так и имущество. Минимальный размер уставного капитала определяется законом.

Учредители могут внести вклад в уставный капитал переводом денег на расчетный счет организации, наличными в кассу или в виде имущества.

Перевести на расчетный счет

Внести наличными

Внести имущество

Чтобы отразить в учете формирование уставного капитала, создайте бухгалтерскую справку. Сформируйте проводку

.После этого оформите поступление средств на расчетный счет.

- В разделе «Учет/Деньги/Банк» нажмите Приход.

- В блоке «Зачисление собственных средств» выберите «Вклад в уставный капитал».

- В поле «От кого» укажите ФИО учредителя, от которого поступили денежные средства.

- Введите сумму и назначение платежа.

- Кликните Провести — СБИС сформирует проводки.

Нажмите , чтобы ознакомиться с расчетами по документу.

Чтобы отразить в учете формирование уставного капитала, создайте бухгалтерскую справку. Сформируйте проводку

.После этого оформите поступление наличных средств в кассу.

- В разделе «Учет/Деньги/Касса» нажмите Приход.

- В блоке «Зачисление собственных средств» выберите «Вклад в уставный капитал».

- В поле «От кого» укажите ФИО учредителя, от которого поступили денежные средства.

- Введите сумму платежа.

- Кликните Провести — СБИС сформирует проводки.

Нажмите , чтобы ознакомиться с расчетами по документу.

Учредители могут внести вклад в уставный капитал имуществом. В СБИС для этого предусмотрена операция «Вклад в уставный капитал».

- В разделе «Учет/Имущество/НМА» нажмите + Документ.

- В блоке «Поступление» выберите «Вклад в уставный капитал».

- Установите дату документа.

- В поле «Поставщик» укажите ФИО учредителя, который передает имущество.

- Нажмите , чтобы добавить объекты.

- Заполните данные об имуществе.

- Нажмите Сохранить — объект будет добавлен в документ.

- Кликните Провести — СБИС сформирует проводки.

Нажмите , чтобы ознакомиться с расчетами по документу. Счет учета будет зависеть от вида имущества, который был выбран в документе, поэтому проводки по ним будут отличаться.

Лицензия

Любой тариф сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

1С Бухгалтерия 8.3: Формирование уставного капитала

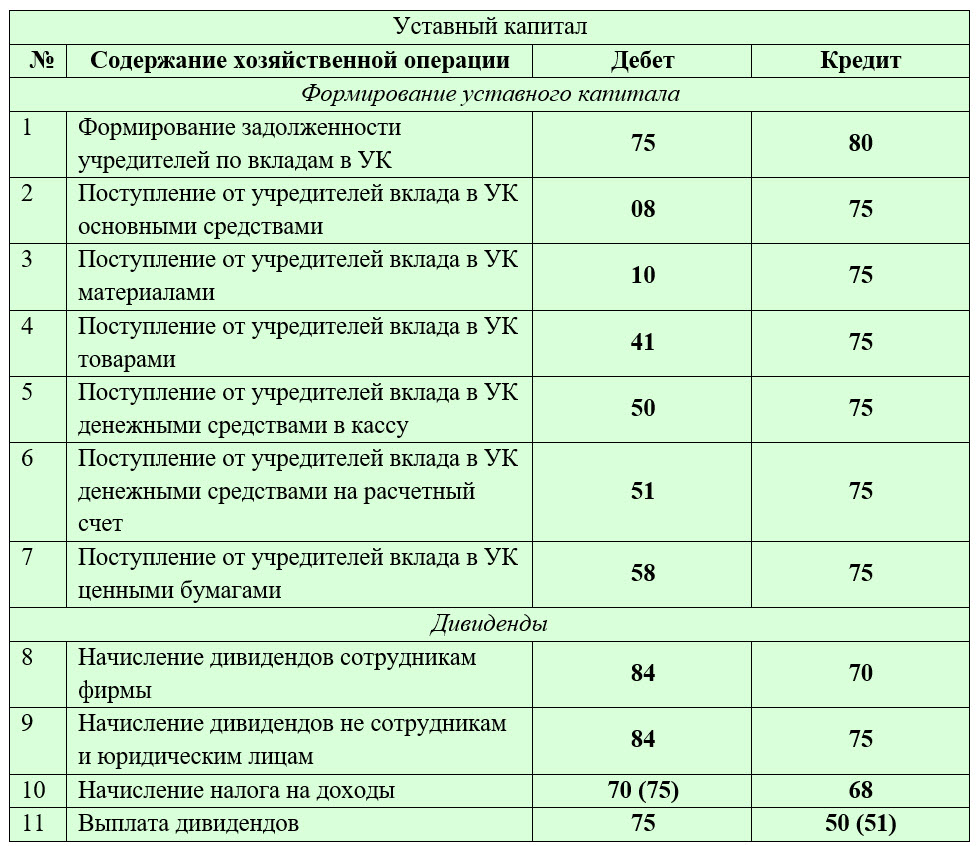

Проводки по формированию уставного капитала организации бухгалтер должен оформить датой регистрации фирмы.

После оформления распечатывается начальная сальдовая ведомость и подкладывается к учредительным документам. Минимальные размеры уставного капитала нам диктует Гражданский кодекс РФ. Уставный капитал должен быть внесен учредителем в течение 4 месяцев. Оценка неденежных вкладов учредителей обязательна, но в некоторых случаях допускается согласованная учредителями оценка.

Минимальные размеры уставного капитала нам диктует Гражданский кодекс РФ. Уставный капитал должен быть внесен учредителем в течение 4 месяцев. Оценка неденежных вкладов учредителей обязательна, но в некоторых случаях допускается согласованная учредителями оценка.

Первый этап работы: формирование Уставного капитала в программе 1С:

/Операции/ — /Бухгалтерский учет/ — /Операции введенные вручную/- кнопка «Создать» — Операцию

В табличнй части открывшегося документа с помощью кнопки «Добавить» необходимо сформировать проводку по каждому учредителю:

Дт 75.01 Кт 80 — на сумму заявленную в Уставе

Сохраняет документ с помощью кнопки «Провести и закрыть»

В результате у фирмы появляется дебиторская задолженность учредителей и в пассиве Уставный капитал.

Второй этап работы: Внесение уставного капитала учредителями.

1. Если УК вносится денежными средствами:

1.1 Безналично на расчетный счет- /Банк и касса/ — /Банк/ -/Банковские выписки/ — нажимаем командную кнопку «Поступление»

Заполняем документ как показано на примере, в результате проведения сформируется проводка:

Дт 51 Кт 75.02 на сумму поступившего вклада в Уставный капитал

1.2 Наличными, в кассу организации: /Банк и касса/ — /Касса/ -/Кассовые документы/ — нажимаем командную кнопку «Поступление»

Заполняем документ как показано на примере, в результате проведения сформируется проводка:

Дт 50.01 Кт 75.02 на сумму поступившего вклада в Уставный капитал

2. Если УК вносят материалами, товарами, оборудованием

/Покупки/ — /Поступление(акты, накладные)/ — нажимаем командную кнопку «Поступление» и выбираем категорию ТМЦ.

Заполняем документ как показано на примере, в результате проведения сформируется проводка:

Дт 41 (10,08) Кт 75. 02 на сумму оценочной стоимости поступившего вклада в Уставный капитал

02 на сумму оценочной стоимости поступившего вклада в Уставный капитал

Научим работать в программе 1С Бухгалтерия 8.3 на курсах в УЦ ПрофиРост!

Бухгалтерский и налоговый учет для новичков + 1С:Бухгалтерия 8.3Связанный курс

/ «Бухгалтерская энциклопедия «Профироста»

16.07.2017

1С Бухгалтерия предприятия – формирование уставного капитала организации

Содержание:

1. Формирование уставного капитала организации

2. Изменение уставного капитала

3. Выплата дивидендов учредителям

В конфигурации 1С:Бухгалтерия предприятия 3.0 (3.0.73.54) частично автоматизированы операции по учету уставного капитала в 1С, существует документ «Формирование уставного капитала» и «Начисления дивидендов».

1. Формирование уставного капитала организации

В бухгалтерском учете формирование уставного капитала организации отражается проводками:

Дебет 75 Кредит 80

В БП 3.0 субконто Учредители является составным. Тип значения этого субконто можно выбрать как из справочника Контрагенты, так и из справочника Физические лица.

Меню: Операции – Подраздел «Бухгалтерский учет» — «Формирование уставного капитала»

В шапке документа указывается дата и организация, по которой регистрируется хозяйственная операция.

В табличной части указывается список учредителей и сумма взноса каждого из них в уставной капитал. Учредители выбираются соответственно из справочника «Контрагенты» либо справочника «Физические лица».

Рассмотрим движения этого документа:

На счете 75.01 фиксируется дебиторская задолженность учредителей по взносам перед организацией.

Далее следует отразить непосредственно сам взнос учредителей в уставной капитал в виде наличных или безналичных денежных средств.

Дебет 50 Кредит 75.01

В случае взноса наличными следует ввести документ Приходный кассовый ордер с типом операции «Прочий приход».

Счет кредита устанавливаем «75.01» и указываем соответствующего учредителя.

Аналогично оформляются безналичные взносы:

Меню: Банк и касса – подраздел «Банк» — Банковские выписки – кнопка «Поступление». В документе указываем вид операции «Прочее поступление», счет расчетов «75.01» и соответствующего учредителя.

Также вклад в уставной капитал, внесенный учредителями может быть внесен имуществом: основными средствами, материалами, товарам, НМА.

Для этих видов операций можно воспользоваться типовыми документами: Поступление основных средств, Поступение (акты, накладные), указав счет расчетов с поставщиком: 75.01. При этом придется вручную скорректировать проводку по счету 75.01, так как субконто Учредители не заполняется. Либо отразить эти операции с помощью документа «Операции, введенные вручную».

2. Изменение уставного капитала

В случае если учредители вносят дополнительные инвестиции либо в число учредителей принимаются новые лица, важно зафиксировать изменения уставного капитала. В бухгалтерском учете это отражается вышеописанной проводкой

Дебет 75.01 Кредит 80

ВАЖНО! При заполнении документа «Формирование уставного капитала» в этом случае нужно в табличную часть внести не только данные о новом учредителе и размере его вклада (или сумму инвестиции какого-либо учредителя), но и отразить имеющихся учредителей и соответствующие суммы взносов, как бы «заново» формируя уставный капитал.

Еще один вариант увеличения уставного капитала – использование части нераспределенной прибыли. Сумма увеличения размера доли каждого учредителя рассчитывается исходя из процента уставного капитала, которым владеет данный учредитель. В бухгалтерском учете по каждому из учредителей фиксируется проводка :Дт 84 Кт 80. Либо Дт 83 (добавочный капитал) Кт 84, если учредители принимают решение о списании добавочного капитала для увеличения уставного.

При выходе учредителя из капитала организации ему полагается вернуть долю, которую он внес.

Дебет 80 Кредит 75.01

И далее выплатить эту долю в форме наличного (расходный кассовый ордер) либо безналичного платежа (Списание с расчетного счета), либо в иной форме.

Если чистые активы предприятия меньше размера уставного капитала, то по закону уставной капитал должен быть сокращен до размера чистых активов. Процент доли каждого учредителя остается неизменным, сумма уменьшения размера доли каждого учредителя рассчитывается пропорционально вкладу в уставной капитал.

Дебет 80 Кредит 84

3. Выплата дивидендов учредителям

Учредители могу принять решение о выплате дивидендов учредителям в случае, если по итогам года организация имеет чистую прибыль. В программе 1С:Бухгалтерия предприятия можно воспользоваться документом «Начисление дивидендов».

Меню: Операции – подраздел «Бухгалтерский учет».

Документ оформляется по каждому учредителю. В случае если учредитель является физическим лицом, то с него следует удержать НДФЛ, если юридическим – налог на прибыль юридических лиц.

Работа с проводками документа:

Дебет 84.01 Кредит 75.02

Дебет 75.02 Кредит 68.01

Специалист компании ООО «Кодерлайн»

Татьяна Федорова.

Как отражается в бухгалтерском учете формирование уставного капитала в иностранной валюте ?

ID вопроса: 2102

Размер Уставного фонда — 67 000 000 сум, В уставе написано, что из 67 000 000 сум 11 000 000 сум надо внести наличными на расчетный счет предприятия, 20000$ долларов США по курсу 2800 сум = 56 000 000 сум надо внести на валютный счет предприятие в долларах США (хотя надо было указать курс ЦБ). Бухгалтер дал проводки: 1. Отражение уставного капитала в бухгалтерском учете: ДТ: 46 10 — 20000*2800 = 56 000 000 сум ДТ: 46 20 — 11 000 000 сум КТ: 83 10 — 67 000 000 сум 2. Внесение уставного капитала на расчетный счет: ДТ: 51 10 — 11 000 000 сум КТ: 46 10 — 11 000 000 сум ДТ: 52 10 — 20000 долларов США по курсу ЦБ — 2 276,19 сум КТ: 46 20 — 20000 долларов США по курсу ЦБ — 2 276,19 сум Таким образом на 46 20 осталась курсовая разница от формирование Уставного капитала на сумму — 10 476 200 сум. Бухгалтер на эту сумму дал нижеследующую проводку: ДТ: 84 20 — 10 476 200 сум КТ: 46 20 — 10 476 200 сум Предприятие хочет получить кредит, но сотрудники банка утверждают что проводки были неправильные и что учредитель должен внести на расчетный счет курсовую разницу как добавленный капитал или исправить устав. Но в хокимияте говорят, что 11 000 000 сум и 20000 долларов США внесены и устав полностью сформирован никаких оснований нет для изменения устава. 1. Правильно ли выполнены проводки ? 2. Закономерно ли утверждение банка? 3.Что должен сделать бухгалтер, чтобы все операции правильно отобразить в бухгалтерском учете?

Как отражается в бухгалтерском учете формирование уставного капитала в иностранной валюте ?

Ответы экспертов:

Полный текст доступен пользователям, выполнившим вход на сайт

Войдите под своей учетной записью или зарегистрируйтесь.

Полный текст доступен пользователям, выполнившим вход на сайт

Войдите под своей учетной записью или зарегистрируйтесь.

Вы можете использовать свою учетную запись сайта norma.uz. Если у вас нет учетной записи, зарегистрируйтесь.

План счетов. Счет 80 «Уставный капитал». Описание, бухгалтерские проводки

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

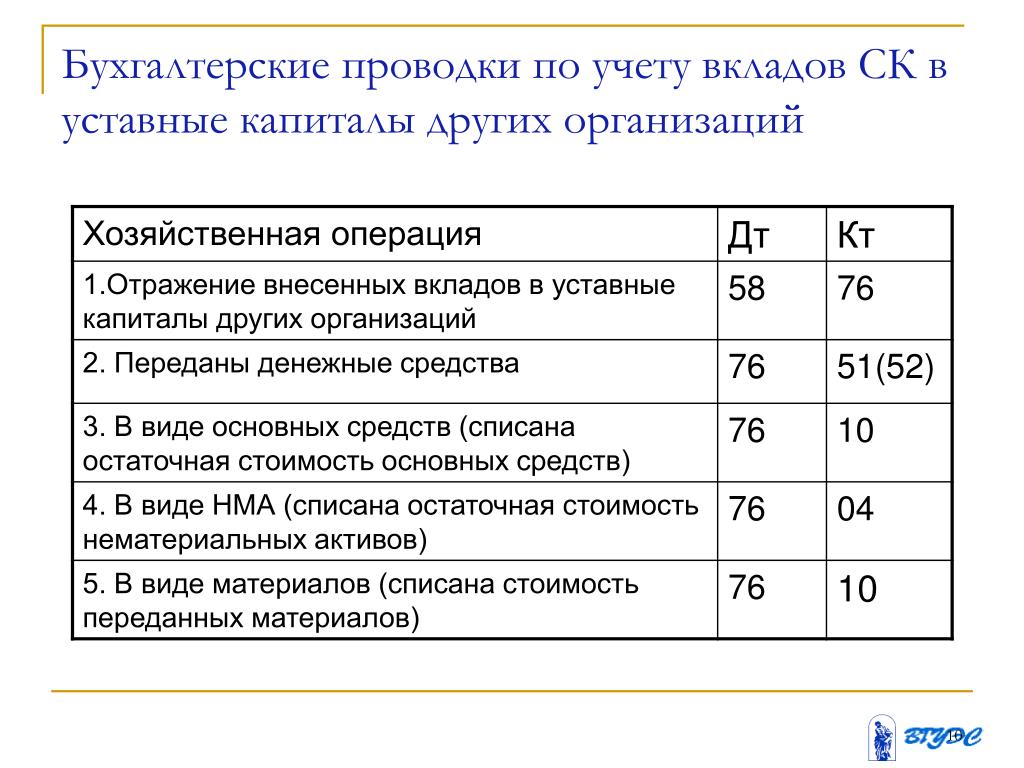

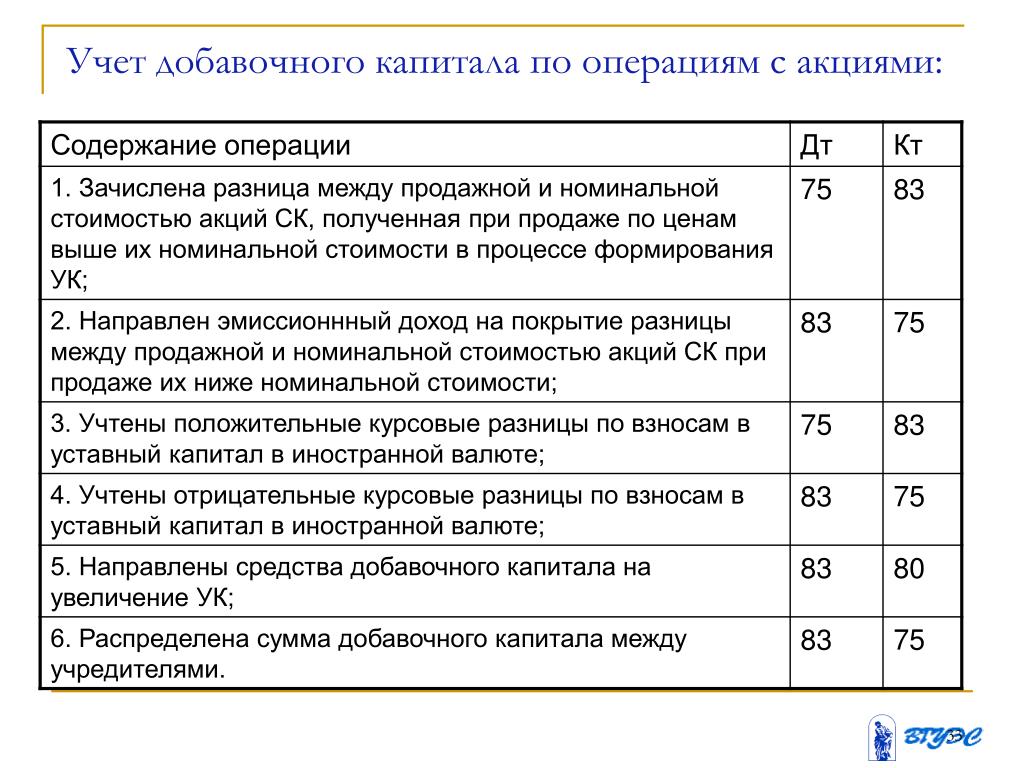

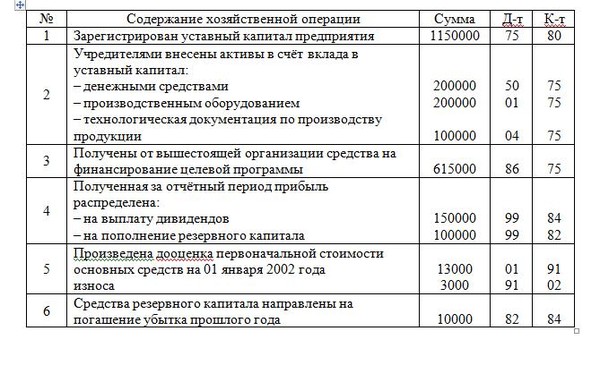

11.5. Таблица бухгалтерских проводок по учету собственного капитала

Читайте также

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Организации подразделяются

6. Учет собственного капитала

6. Учет собственного капитала

Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Уставный капитал является основным источником формирования собственных средств и фондов организации и представляет собой сумму

Учет собственного капитала

Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Уставный капитал является основным источником формирования собственных средств и фондов организации и представляет собой сумму

2.21. Таблица бухгалтерских проводок по учету основных средств

2.21. Таблица бухгалтерских проводок по учету основных средств ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ (ЧАСТЬ 2) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ

3.14. Таблица бухгалтерских проводок по учету нематериальных активов

3.14. Таблица бухгалтерских проводок по учету нематериальных активов ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ НЕМАТЕРИАЛЬНЫХ АКТИВОВ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ НЕМАТЕРИАЛЬНЫХ АКТИВОВ (ЧАСТЬ 2) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ

4.19. Таблица бухгалтерских проводок по учету материалов

4.19. Таблица бухгалтерских проводок по учету материалов ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ МАТЕРИАЛОВ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ МАТЕРИАЛОВ (ЧАСТЬ 2) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ МАТЕРИАЛОВ (ЧАСТЬ 3) ТАБЛИЦА БУХГАЛТЕРСКИХ

5.7. Таблица бухгалтерских проводок по учету операций с персоналом

5.7. Таблица бухгалтерских проводок по учету операций с персоналом ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОПЕРАЦИЙ С ПЕРСОНАЛОМ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОПЕРАЦИЙ С ПЕРСОНАЛОМ

7.

7. Таблица бухгалтерских проводок по учету готовой продукции

7. Таблица бухгалтерских проводок по учету готовой продукции

7.7. Таблица бухгалтерских проводок по учету готовой продукции ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ГОТОВОЙ ПРОДУКЦИИ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ГОТОВОЙ ПРОДУКЦИИ

8.3. Таблица бухгалтерских проводок по учету товаров

8.3. Таблица бухгалтерских проводок по учету товаров ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ТОВАРОВ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ТОВАРОВ (ЧАСТЬ 2) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ТОВАРОВ

10.10. Таблица бухгалтерских проводок по учету расчетных операций

10.10. Таблица бухгалтерских проводок по учету расчетных операций ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ РАСЧЕТНЫХ ОПЕРАЦИЙ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ РАСЧЕТНЫХ ОПЕРАЦИЙ (ЧАСТЬ 2) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ РАСЧЕТНЫХ ОПЕРАЦИЙ

12.7. Таблица бухгалтерских проводок по учету финансовых вложений

12.7. Таблица бухгалтерских проводок по учету финансовых вложений ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ФИНАНСОВЫХ ВЛОЖЕНИЙ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ФИНАНСОВЫХ ВЛОЖЕНИЙ (ЧАСТЬ 2) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ФИНАНСОВЫХ ВЛОЖЕНИЙ

13.6. Таблица бухгалтерских проводок по учету финансовых результатов

13.6. Таблица бухгалтерских проводок по учету финансовых результатов ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ФИНАНСОВЫХ

43.

Функции собственного капитала

Функции собственного капитала

43. Функции собственного капитала Собственный капитал выполняет три функции: защитную, оперативную и регулирующую.Защитная функция означает защиту экономических интересов вкладчиков и кредиторов, т. е. возможность выплаты им компенсации в случае возникновения убытков

84. Анализ собственного капитала (капитала) организации

84. Анализ собственного капитала (капитала) организации Собственный капитал (капитал) организации – это стоимость ее активов, не обремененных обязательствами. Таким образом, собственный капитал представляет собой разность между активами и обязательствами.Собственный

31. Функции собственного капитала

31. Функции собственного капитала Собственный капитал выполняет три функции: защитную, оперативную и регулирующую.Защитная функция означает защиту экономических интересов вкладчиков и кредиторов, т. е. возможность выплаты им компенсации в случае возникновения убытков

Журнал бухгалтерских проводок

Журнал бухгалтерских проводок Информация обо всех проводках, которые были сформированы в конфигурации, содержится в специальном регистре, который называется Журнал проводок. Его использование позволяет просматривать и редактировать проводки, а также выводить список

Рентабельность собственного капитала

Рентабельность собственного капитала Чаще всего для оценки эффективности инвестиционных проектов используется такой финансовый критерий, как доходность, или рентабельность собственного капитала (return on equity – ROE), которая определяется по формуле: рентабельность

Определение разрешенного акционерного капитала и пример

Что такое уставный акционерный капитал?

Разрешенный акционерный капитал — это количество паев (акций), которое компания может выпустить, как указано в ее учредительном договоре или ее учредительном договоре. Уставный акционерный капитал часто не используется полностью менеджментом, чтобы оставить место для будущей эмиссии дополнительных акций на случай, если компании потребуется быстро привлечь капитал. Еще одна причина держать акции в казначействе компании — сохранить контрольный пакет акций.

Уставный акционерный капитал часто не используется полностью менеджментом, чтобы оставить место для будущей эмиссии дополнительных акций на случай, если компании потребуется быстро привлечь капитал. Еще одна причина держать акции в казначействе компании — сохранить контрольный пакет акций.

Ключевые выводы

- Разрешенный акционерный капитал — также известный как «объявленные акции», «объявленные акции» или «уставный капитал» — относится к максимальному количеству акций, которое компания имеет законное право выпускать или предлагать в соответствии с ее корпоративным уставом.

- Подписной капитал представляет собой часть уставного капитала, которую потенциальные акционеры согласились выкупить у казначейства компании, часто в рамках первичного публичного размещения акций (IPO) компании.

- Компании часто удерживают часть своего уставного капитала для будущих финансовых потребностей.

- Уставный капитал компании не может увеличиваться без одобрения акционеров.

Типы акций: объявленные, размещенные, размещенные и запрещенные акции

Общие сведения об объявленном акционерном капитале

В зависимости от юрисдикции разрешенный к выпуску акционерный капитал иногда также называют «объявленными акциями», «объявленными акциями» или «уставным капиталом».«Для полного понимания разрешенный к выпуску акционерный капитал необходимо рассматривать в контексте, в котором он относится к оплаченному капиталу, подписному капиталу и выпущенному капиталу.

Хотя все эти термины взаимосвязаны, они не являются синонимами. Разрешенный акционерный капитал — это самый широкий термин, используемый для описания капитала компании. Он включает в себя каждую акцию каждой категории, которую компания могла бы выпустить, если бы это было необходимо или захотело.

Подписной капитал

Подписной капитал представляет собой часть уставного капитала, которую потенциальные акционеры согласились выкупить из казначейства компании. Эти акции часто являются частью первичного публичного предложения (IPO) компании. Крупные институциональные инвесторы и банки часто являются подписчиками, которые приобретут акции во время IPO.

Эти акции часто являются частью первичного публичного предложения (IPO) компании. Крупные институциональные инвесторы и банки часто являются подписчиками, которые приобретут акции во время IPO.

Оплаченный капитал

Оплаченный капитал — это часть подписного капитала, за которую компания получила оплату от подписчиков. Компания создает оплаченный капитал, продавая свои акции напрямую инвесторам на первичном рынке. Эти инвесторы могут владеть акциями или продавать их другим инвесторам на вторичном рынке.Последующая продажа акций другим инвесторам не создает дополнительного оплаченного капитала. Таким образом, выручку получат инвесторы, которые продают свои акции, а не компания-эмитент.

Выпущенный капитал

Наконец, выпущенный капитал относится к акциям, которые фактически были выпущены компанией для акционеров. Эти акционеры могут включать широкую публику, институциональных инвесторов и инсайдеров, которые получают акции в рамках своих компенсационных пакетов.Выпущенные акции также называются выпущенными акциями.

Особые соображения

Акции компании в обращении будут колебаться по мере того, как она выкупает или выпускает больше акций, но ее уставный акционерный капитал не будет увеличиваться без дробления акций или какой-либо другой меры разводнения. Размер уставного капитала устанавливается акционерами и может быть увеличен только с их согласия.

Пример объявленного акционерного капитала

Представьте себе компанию с уставным акционерным капиталом в один миллион обыкновенных акций номинальной стоимостью 1 доллар каждая на общую сумму 1 миллион долларов.Однако фактический выпущенный капитал компании составляет всего 100 000 акций, а 900 000 из казначейства компании доступны для будущей эмиссии. Это звучит недальновидно, поскольку компания отказывается от капитала в размере 900 000 долларов, но это имеет смысл, если посмотреть на этапы бизнеса.

Представьте, что наша компания — это стартап. В этом случае он поддерживает высокий разрешенный к выпуску акционерный капитал, в то время как фактический выпущенный капитал остается низким, чтобы обеспечить дополнительные раунды финансирования от инвесторов. Если стартап попытается разделить акции, он может не получить одобрения акционеров.Если у него удерживается большое количество акций, ему не нужно получать одобрение акционеров, чтобы привлечь дополнительный капитал в будущем.

В этом случае он поддерживает высокий разрешенный к выпуску акционерный капитал, в то время как фактический выпущенный капитал остается низким, чтобы обеспечить дополнительные раунды финансирования от инвесторов. Если стартап попытается разделить акции, он может не получить одобрения акционеров.Если у него удерживается большое количество акций, ему не нужно получать одобрение акционеров, чтобы привлечь дополнительный капитал в будущем.

Достаточно интересно, что зрелые компании часто видят, что их акции в обращении сокращаются по сравнению с уставным капиталом. Когда компания создана и больше не растет агрессивно, то лучшим способом получения дополнительного капитала является выкуп акций в обращении.

Обратный выкуп акций обычно увеличивает стоимость оставшихся на рынке акций за счет снижения истинного предложения.

Уставный капитал публичных компаний

Фондовые биржи могут потребовать от компаний иметь минимальный размер разрешенного к выпуску акционерного капитала в качестве требования для листинга на бирже. Например, Лондонская фондовая биржа (LSE) требует, чтобы публичная компания с ограниченной ответственностью (PLC) имела разрешенный к листингу капитал не менее 700 000 фунтов стерлингов. Разрешенный акционерный капитал может быть больше, чем акции, доступные для торговли. В этом случае акции, которые были фактически выпущены для общественности и сотрудников компании, называются «выпущенными акциями».»

записей журнала для выпуска акций

Выпуски акцийКаждая акция обыкновенного или привилегированного капитала либо имеет номинальную стоимость, либо не имеет ее. Устав корпорации определяет номинальную стоимость выпущенных сертификатов акций. Номинальная стоимость может быть любой: 1 цент, 10 центов, 16 центов, 1 доллар, 5 долларов или 100 долларов. Низкая номинальная стоимость в 10 долларов или меньше обычна в нашей экономике.

Номинальная стоимость не дает представления о рыночной стоимости акции. Акции с номинальной стоимостью 5 долларов США продавались (продавались) на рынке по цене более 600 долларов США, а многие привилегированные акции с номинальной стоимостью 100 долларов США продавались по цене значительно ниже номинальной.Номинальная стоимость даже не является надежным индикатором цены, по которой могут быть выпущены акции. Новые корпорации могут выпускать акции по ценам, значительно превышающим номинальную стоимость или меньше номинальной стоимости, если это разрешено законодательством штата. Номинальная стоимость дает бухгалтеру постоянную сумму для отражения выпуска акционерного капитала на счетах акционерного капитала. Как указывалось ранее, общая номинальная стоимость всех выпущенных акций обычно составляет юридический капитал корпорации.

Акции с номинальной стоимостью 5 долларов США продавались (продавались) на рынке по цене более 600 долларов США, а многие привилегированные акции с номинальной стоимостью 100 долларов США продавались по цене значительно ниже номинальной.Номинальная стоимость даже не является надежным индикатором цены, по которой могут быть выпущены акции. Новые корпорации могут выпускать акции по ценам, значительно превышающим номинальную стоимость или меньше номинальной стоимости, если это разрешено законодательством штата. Номинальная стоимость дает бухгалтеру постоянную сумму для отражения выпуска акционерного капитала на счетах акционерного капитала. Как указывалось ранее, общая номинальная стоимость всех выпущенных акций обычно составляет юридический капитал корпорации.

Для регистрации выпуска обыкновенных (или привилегированных) акций вам необходимо:

| Дебет | Полученные наличные или другие предметы | (выпущенных акций x уплаченная цена за акцию) или рыночная стоимость полученного объекта |

| Кредит | Обыкновенные (или привилегированные) акции | (выпущенных акций x PAR) |

| Кредит | Оплаченный капитал сверх номинальной стоимости обыкновенных (или привилегированных) акций | (разница между полученной стоимостью и номинальной стоимостью акций) |

Имейте в виду, что ваша запись в журнале всегда должна быть сальдо (общее дебетование должно равняться общему количеству кредитов).Что произойдет, если у нас нет номинальной стоимости? Посмотрите это видео, чтобы продемонстрировать сделки с номинальной и нулевой стоимостью. Обратите внимание, что учет обыкновенных и привилегированных акций одинаков. После видео мы рассмотрим еще несколько примеров.

Чтобы проиллюстрировать выпуск акций за наличные, предположим, что компания выпускает 10 000 обыкновенных акций номинальной стоимостью 20 долларов по цене 22 доллара за акцию. Следующая запись фиксирует выдачу:

Следующая запись фиксирует выдачу:

Денежные средства (10 000 акций x 22 доллара США за акцию) | Дебетовая 220 000 | Кредит |

| Обыкновенные акции, номинал 20 долларов (10 000 акций x 20 долларов США за акцию) | 200 000 | |

| Оплаченный капитал, превышающий номинальную стоимость — обыкновенный (220 000 денежных средств — 200 000 номиналов) | 20 000 | |

| Для регистрации выпуска 10 000 акций за наличные. |

Обратите внимание, что кредит на счет Обыкновенных акций равен номинальной стоимости, умноженной на количество выпущенных акций. Бухгалтер кредитует превышение номинальной стоимости (20 000 долларов США) на оплаченный капитал сверх номинальной стоимости; он является частью оплаченного капитала, внесенного акционерами. Таким образом, оплаченный капитал, превышающий номинальную (или заявленную) стоимость, представляет собой капитал, внесенный в корпорацию, в дополнение к капиталу, закрепленному за выпущенными акциями и зарегистрированным на счетах акционерного капитала.Раздел об оплаченном капитале в бухгалтерском балансе выглядит следующим образом:

| Оплаченный капитал: | |

| Акции обыкновенные — номинальная стоимость 20 долларов США; 10 000 акций | |

| утверждено, выпущено и находится в обращении | 200 000 долл. США |

| Оплаченный капитал сверх номинальной стоимости — обыкновенный | 20 000 |

| Итого оплаченный капитал | 220 000 долл. США США |

Когда она выпускает акции без номинала с заявленной стоимостью, компания учитывает акции на счете акционерного капитала по указанной стоимости.Любые суммы, полученные сверх заявленной стоимости на акцию, представляют собой часть оплаченного капитала корпорации, и компания зачисляет их на оплаченный капитал сверх заявленной стоимости. Юридический капитал корпорации, выпускающей акции без номинала с заявленной стоимостью, обычно равен общей заявленной стоимости выпущенных акций.

Для иллюстрации предположим, что корпорация DeWitt, которая уполномочена выпускать 10 000 обыкновенных акций без номинальной стоимости, присваивает своим акциям заявленную стоимость 20 долларов за акцию.ДеВитт выпускает 10 000 акций за наличные по цене 23 доллара за акцию. Запись для записи этой транзакции:

Денежные средства (10 000 акций x 23 доллара США за акцию) | Дебетовая 230 000 | Кредит |

| Обыкновенные акции, заявленная стоимость 20 долларов (10 000 акций x 20 долларов заявленной стоимости за акцию) | 200 000 | |

| Оплаченный капитал, превышающий заявленную стоимость — обыкновенный (230 000 денежных средств — заявлено 200 000) | 30 000 | |

| Для регистрации выпуска 10 000 акций за наличные. |

DeWitt сохраняет 30 000 долларов, полученных сверх заявленной стоимости в 200 000 долларов на постоянной основе, в качестве оплаченного капитала, поскольку это часть капитала, первоначально внесенного акционерами. Однако юридический капитал корпорации DeWitt составляет 200 000 долларов.

Корпорация, выпускающая акции без номинала без заявленной стоимости, зачисляет всю полученную сумму на счет акционерного капитала.Например, рассмотрим выпуск 10 000 акций без номинальной стоимости корпорацией DeWitt за 250 000 долларов. Если бы заявленное значение не было присвоено, запись была бы следующей:

Наличные | Дебетовая 250 000 | Кредит |

| Обыкновенные акции, без номинала | 250 000 | |

| Для регистрации выпуска 10 000 акций за наличные. |

Поскольку компания может выпускать акции в разное время и с разной суммой, ее кредиты на счет акционерного капитала не являются единообразными суммами на акцию. Это контрастирует с выпуском акций с номинальной стоимостью или акций с заявленной стоимостью. Фактический капитал, внесенный акционерами, составляет 250 000 долларов. В некоторых штатах вся сумма, полученная за акции без номинальной или заявленной стоимости, является размером юридического капитала.Юридический капитал в этом примере будет равен 250 000 долларов.

Как вы видели в видео, акции могут быть выпущены за наличные или за другие активы. При выпуске акционерного капитала для собственности или услуг компании должны определить сумму обмена в долларах. Бухгалтеры обычно регистрируют операцию по справедливой стоимости (1) полученного имущества или услуг или (2) выпущенных акций, в зависимости от того, что более очевидно очевидно.

Для иллюстрации предположим, что владельцы участка земли передали его корпорации в обмен на 1000 обыкновенных акций номинальной стоимостью 12 долларов.Рыночная стоимость земли составляла 14 000 долларов. Обязательная запись:

Обязательная запись:

Земля (рыночная стоимость) | Дебетовая 14 000 | Кредит |

| Обыкновенные акции, номинал 12 долларов США (1000 акций x 12 долларов США) | 12 000 | |

| Оплаченный капитал, превышающий номинальную стоимость — обыкновенный (рыночная стоимость 14 000 — номинальная стоимость 12 000) | 2 000 | |

| Для учета поступления земельного участка под основной капитал. |

В качестве другого примера предположим, что фирма выпускает 100 привилегированных акций с номинальной стоимостью 40 долларов за акцию в обмен на юридические услуги, полученные при организации в качестве корпорации. Адвокат ранее согласился на цену в 5000 долларов за эти юридические услуги, но решил принять акции вместо наличных денег. В этом примере правильная запись:

Организационные расходы (использование согласованной цены) | Дебетовая 5 000 | Кредит |

| Привилегированные акции, номинал 40 долларов (100 акций x 40 долларов США) | 4 000 | |

| Оплаченный капитал, превышающий номинальную стоимость — предпочтительный (цена 5000 — 4000 номиналов) | 1 000 | |

Для регистрации получения юридических услуг по уставному капиталу. |

Учет основного капитала | Двойная бухгалтерия

Раздел баланса капитала представляет собой сумму собственного капитала, инвестированного собственниками в бизнес. Этот капитал может быть разделен на прибыль, не удерживаемую бизнесом, и основной капитал, представленный собственниками.

Собственный капитал = Капитал + Нераспределенная прибыль

Когда бизнес работает через компанию или корпорацию, собственный капитал называется акционерным капиталом, акционерным капиталом, инвестициями или капиталом акционеров, а внесенный капитал называется акционерным капиталом или акционерным капиталом и представляет собой собственность в компании или корпорация.

Акционерный капитал = акционерный капитал + нераспределенная прибыль

Это право собственности также дает акционеру право на долю в нераспределенной прибыли бизнеса. Единица владения в компании называется акцией.

Размер компании, которой владеет акционер, будет зависеть от того, какой частью акционерного капитала (акционерного капитала) он владеет, а это, в свою очередь, будет зависеть от того, сколько акций он владеет. Акция — это термин, используемый для описания единицы акционерного капитала, и идентифицируется сертификатом акций или сертификатом акций, которыми может торговать акционер.

Например, если компания выпустила 1000 акций, а акционер владеет 100 акциями, то он владеет 100/1000 = 10% акционерного капитала компании, что дает им право на получение 10% нераспределенной прибыли бизнеса.

Обыкновенные акции

Компании могут выпускать различные типы акционерного капитала, каждый из которых имеет разные права, в основном касающиеся дивидендов и голосования. Обычно выпускаются два типа акционерного капитала: обыкновенные акции и привилегированные акции.

Владельцы обыкновенных акций (акционеры) владеют долей в бизнесе, что дает им право на распределение прибыли. Владельцы контролируют бизнес, назначая совет директоров, который управляет бизнесом, и голосуя по основным вопросам политики.

Владельцы контролируют бизнес, назначая совет директоров, который управляет бизнесом, и голосуя по основным вопросам политики.

Обыкновенные акции — более рискованное вложение, поскольку они не имеют права на получение преференции на возврат капитала или дивидендов, а в случае ликвидации должны ждать выплаты держателям привилегированных акций, держателям облигаций, другим обеспеченным кредиторам и кредиторам. .

Преимущество обыкновенных акций состоит в том, что они дают право на распределение прибыли от бизнеса и, как правило, обеспечивают более высокую отдачу от инвестиций в долгосрочной перспективе.

Типы акционерного капитала

На приведенной ниже диаграмме показана связь между основными типами акционерного капитала.

- Объявленных акций: Максимальное количество акций, которое компания может выпустить.

- Выпущенных акций: Фактически выпущенных акций акционерам.

- Не выпущенных акций: Объявленных акций, еще не выпущенных.

- Акции в обращении: Выпущенные акции, которые по-прежнему принадлежат акционерам.

- Собственные выкупленные акции: Выпущенные акции, выкупленные компанией.

Объявленных акций

При создании компании необходимо выполнить различные юридические формальности, включая указание максимального количества акций, которые она намеревается выпустить. Это максимальное количество акций называется объявленными акциями или уставным капиталом. Например, компания может иметь 1 800 000 объявленных акций.

Объявленные акции не были выпущены акционерам, а просто определяют максимальное количество акций, которое компания может выпустить (продать).

Поскольку количество выпущенных акций не должно превышать количество разрешенных к выпуску акций, обычно количество объявленных акций превышает количество выпущенных акций. Компания может изменить свой уставный акционерный капитал на более позднем этапе, но это требует дополнительных формальностей и затрат, поэтому легче начать с более крупного уставного капитала

Выпущенных акций

Выпущенные акции — это количество объявленных акций, которые компания фактически выпустила (продала) акционерам за плату (обычно наличными).

Так, например, компания могла иметь 1 800 000 разрешенных к выпуску акций, но могла выпустить только 700 000 акций для акционеров, следовательно, у нее остается 1 100 000 акций, которые могут быть выпущены на более позднем этапе.

Для привлечения средств от акционеров компания выпустит акции по цене. Например, если компания хочет собрать 1,4 миллиона наличными, она может выпустить 700 акций по цене 2,00 каждая. Общая стоимость акционерного капитала или выпущенного акционерного капитала составляет:

.Акционерный капитал = Количество выпущенных акций x цена за акцию Основной капитал = 700000 x 2.00 Основной капитал = 1,400,000

700 000 акций выпущены по цене 2,00 каждая, и компания получает 1 400 000 от акционеров наличными. Если объявленное количество акций составляет 1 800 000, он может выпустить еще 1 100 000 акций позднее, чтобы привлечь дополнительные денежные средства.

Учет основного капитала

После получения денежных средств можно было ожидать, что бухгалтерский журнал с двойной записью будет выглядеть следующим образом:

| Счет | Дебетовая | Кредит |

|---|---|---|

| Наличные | 1,400 | |

| Обыкновенные акции | 1,400 | |

| Всего | 1,400 | 1,400 |

* Все суммы указаны в «000 »

Номинальная стоимость

Однако исторически каждая акция имела номинальную стоимость (иногда называемую номинальной стоимостью, номинальной стоимостью), которая представляет собой условную цену за акцию, ниже которой акция не может быть выпущена.Согласно правилам бухгалтерского учета сумма акционерного капитала, связанная с ценой, превышающей номинальную, должна отражаться отдельно как премия на акции, обычно называемая оплаченным капиталом сверх номинальной стоимости.

Итак, если в приведенном выше примере каждая акция имела номинальную стоимость 0,50, значение выше номинальной стоимости составляет 2,00 — 0,50 = 1,50 = 1,50 премии за акцию, а сумма, которая должна быть показана в качестве премии за акцию, составляет:

Эмиссионная премия = количество выпущенных акций x премия на акцию Эмиссионная премия = 700000 x 1.50 Эмиссионная премия = 1,050,000

Тогда двойная бухгалтерская запись для выпуска этих акций будет

.| Счет | Дебетовая | Кредит |

|---|---|---|

| Наличные | 1,400 | |

| Обыкновенные акции | 350 | |

| Премиум по Простым акциям | 1 050 | |

| Всего | 1,400 | 1,400 |

* Все суммы указаны в «000 »

Уставный капитал в балансе

В финансовой отчетности выпущенный акционерный капитал представляет собой сумму, включенную в баланс как часть акционерного капитала, тогда как размер уставного капитала раскрывается в виде примечаний.

| … .. | |

| Собственный капитал | |

| Акции обыкновенные номинальной стоимостью 0,50; 1 800 000 объявленных акций; Выпущено и находится в обращении 700 000 акций | 1,400 |

| Нераспределенная прибыль | 250 |

| Итого капитал | 1,650 |

| … .. |

* Все суммы указаны в «000 »

Дополнительные примеры записей в журнале акционерного капитала можно увидеть в нашем справочнике по записям в журнале акционерного капитала.

Собственные выкупленные акции и акции в обращении

Компания может выкупить свои акции у акционеров. Приобретенные акции называются собственными выкупленными акциями или собственными выкупленными акциями. Бухгалтерские журналы, относящиеся к покупке казначейских акций, показаны в нашем справочнике по проводкам по методу учета стоимости казначейских акций. Любые выпущенные акции, которые не были выкуплены, называются выпущенными акциями.

Объявленный капитал и оплаченный капитал

Объявленный капитал — это та часть выпущенного акционерного капитала, за которую предприятие запросило оплату.Оплаченный капитал или внесенный капитал — это та часть привлеченного капитала, за которую предприятие получило оплату от акционеров.

Пример оплаченного капитала

Бизнес создается с уставным капиталом в 100 000 акций по 15,00 каждая, что является максимальным количеством акций, которое может выпустить бизнес. Бизнес выпускает акционерам 80 000 акций по 15,00 каждая, в результате чего выпущенный капитал составляет 1 200 000, но только первоначально требует 10,00 акций, что дает привлеченный капитал в размере 800 000.

Если все акционеры заплатят за свои акции, то оплаченный капитал будет таким же, как и объявленный капитал, который составляет 800 000. Однако, если, например, было оплачено только 70 000 акций, то оплаченный капитал будет составлять 70 000 x 10,00 = 700 000.

Итого:

Уставный капитал = 100000 х 15,00 = 1500000 Выпущенный капитал = 80 000 x 15,00 = 1 200 000 Вызываемый капитал = 80 000 x 10,00 = 800 000 Оплаченный капитал = 70 000 x 10,00 = 700 000 Неоплаченный привлеченный капитал = 10 000 x 10.00 = 100 000.

Торговля акциями

Торговля акциями — это процесс покупки и продажи акций компании. Важно отметить, что этот процесс происходит между акционерами и не влияет на бухгалтерский учет или бухгалтерский учет компании, если только акции не выпущены или не приобретены (см. Казначейские акции) компанией. Так, например, если компания выпускает акции по цене 2,00 каждая, а акционер A покупает 1000 акций, то компания получит 1000 x 2.00 = 2000 наличными. Игнорируя любую премию, компания сделает запись

Казначейские акции) компанией. Так, например, если компания выпускает акции по цене 2,00 каждая, а акционер A покупает 1000 акций, то компания получит 1000 x 2.00 = 2000 наличными. Игнорируя любую премию, компания сделает запись

| Счет | Дебетовая | Кредит |

|---|---|---|

| Наличные | 2 000 | |

| Обыкновенные акции | 2 000 | |

| Всего | 2 000 | 2 000 |

Если рыночная стоимость акций вырастет до 5.00 на акцию, и акционер A продает акционеру B, затем акционер B выплачивает денежные средства в размере 1,000 x 5,00 = 5,000 акционеру A, и акционер A получил прибыль в размере 1,000 x (5,00 — 2,00) = 3,000, т.е. 5,000 они получили меньше те 2000, которые они заплатили за них. Компания не участвует в этой операции, и бухгалтерские записи не требуются.

Об авторе

Дипломированный бухгалтер Майкл Браун — основатель и генеральный директор компании Double Entry Bookkeeping. Он работал бухгалтером и консультантом более 25 лет и построил финансовые модели для всех типов отраслей.Он был финансовым директором или контролером малых и средних компаний, а также руководил собственным малым бизнесом. Он был менеджером и аудитором в Deloitte, большой бухгалтерской фирме, и имеет ученую степень в Университете Лафборо.

Вам также может понравитьсяУчет акционерного капитала | Учет акций компании

Учет акционерного капитала начинается, когда компания предлагает акции широкой публике.Лица, желающие стать акционерами компании, обращаются в компанию с просьбой о покупке определенного количества акций. Это заявление необходимо подать по установленной форме.

Практические рекомендации по уставному капиталу MCQ

Эти заявки подаются в банки, одобренные компанией. К каждой заявке должна быть приложена общая сумма заявленной стоимости акций. По истечении последнего срока подачи заявок компания получает информацию из всех отделений утвержденных банков об общем количестве поданных акций и общей сумме вместе с заявками.Эту сумму можно назвать деньгами приложения.

Если полученная таким образом сумма равна сумме минимальной подписки, указанной в проспекте эмиссии, или превышает ее, компания приступает к распределению акций среди заявителей. Если было получено количество заявок на акции, превышающее количество акций, предлагаемых компанией, то считается, что выпуск превышает , и сумма переподписки возвращается заявителям. Решение о распределении акций доводится до сведения заявителей в письме, известном как письмо о выделении.Эти письма подписываются заявителями и возвращаются компании, на основании которой компания готовит сертификаты акций, и эти сертификаты акций отправляются заявителям, которые в настоящее время являются акционерами компании.

Учет выпуска акцийПрактика Акционерное общество MCQs

В процессе увеличения минимальной подписки компания приглашает заявки. Когда минимальная подписка повышена, компания приступает к размещению акций.Заявка на акции является офертой, а размещение — акцептом. Распределение акций — это акт компании, по которому претендент на акции становится держателем акций.

Избыточная подписка В случае избыточной подписки на выпуск используется определенная формула для распределения акций. Например, заявкам на 10 акций может быть выделено 50%; претендентам на 100 акций может быть выделено 25% заявленных акций и т. д. Таким образом, избыточная сумма возвращается заявителям. После завершения распределения компания сообщает банкам об основаниях возврата, и банкиры возвращают деньги соответствующим образом.

После завершения распределения компания сообщает банкам об основаниях возврата, и банкиры возвращают деньги соответствующим образом.

>>> Прочтите Создание компании

Акционерный капитал — капитал, вложенный акционерами и инвесторами

Что такое акционерный капитал?

Акционерный капитал (акционерный капитал, собственный капитал, внесенный капитал, внесенный излишек Распределенный излишек — это счет в разделе собственного капитала баланса, который отражает избыточные суммы, полученные из или оплаченного капитала) — это сумма, инвестированная акционеры компании для использования в бизнесе.Когда компания создается впервые, если ее единственным активом являются денежные средства, вложенные акционерами, баланс балансируется с наличными деньгами слева и акционерным капиталом справа.

Акционерный капитал является основной статьей, но иногда фирмы разбивают на различные типы выпущенных акций. Это могут быть обыкновенные и привилегированные акции, которые указываются по номинальной или номинальной стоимости. Обратите внимание, что в некоторых штатах разрешается выпуск обыкновенных акций без номинальной стоимости.

Уставный капитал отделен от других типов счетов собственного капитала.Как указывает название «дополнительный оплаченный капитал», этот счет капитала относится только к сумме, «внесенной» инвесторами и акционерами, и представляет собой разницу между номинальной стоимостью акции и ценой, которую инвесторы фактически заплатили за нее. .

Акционерный капитал и баланс

Используя фундаментальное уравнение, в котором активы равны обязательствам и собственному капиталу, мы можем видеть, что активы должны финансироваться одним из двух способов. Одним из способов финансирования активов компании является создание обязательств (заимствование денег или выпуск долговых обязательств) и, следовательно, создание обязательств, которые должны быть погашены. Другой вариант — выпустить акции через обыкновенные или привилегированные акции. В обмен на претензию на долю собственности компания получает денежные средства от инвесторов и акционеров.

Другой вариант — выпустить акции через обыкновенные или привилегированные акции. В обмен на претензию на долю собственности компания получает денежные средства от инвесторов и акционеров.

Внесенный излишек и дополнительный оплаченный капитал

Уставный капитал может также включать счет, называемый внесенным излишком или добавочным оплаченным капиталом Дополнительный оплаченный капитал Дополнительный оплаченный капитал (APIC) — это стоимость уставного капитала, превышающая его заявленную номинальную стоимость и указана в разделе «Собственный капитал» в балансе..

Внесенный излишек — это элемент бухгалтерского учета, который создается, когда компания выпускает акции выше их номинальной стоимости или выпускает акции без номинальной стоимости. Если компания привлекла 1 миллион долларов за счет акций с номинальной стоимостью 100000 долларов, она бы имела внесенный излишек. Распределенный излишек. Распределенный излишек — это счет в разделе акционерного капитала баланса, который отражает избыточные суммы, полученные от

0 долларов. Номинальная стоимость акций — это, по сути, произвольное число, поскольку акции не могут быть выкуплены по их номинальной стоимости.

Дополнительный оплаченный капитал такой же, как описано выше.

Таким образом, если компания выпустила обыкновенных акций на 10 миллионов долларов с номинальной стоимостью 100 000 долларов, ее собственный капитал будет разбит следующим образом:

- Обыкновенные акции на 100 000 долларов

- 900 000 долларов Внесенный излишек (или дополнительный оплаченный капитал)

- Общий акционерный капитал 1 000 000 долларов США

Дополнительные ресурсы

CFI является официальным поставщиком сертификации FMVA® для финансового моделирования и оценки (FMVA) ™. Присоединяйтесь к более 850 000 студентов, которые работают в таких компаниях, как Amazon, J .П. Морган и программа сертификации Ferrari, призванная превратить любого в финансового аналитика мирового уровня.

Присоединяйтесь к более 850 000 студентов, которые работают в таких компаниях, как Amazon, J .П. Морган и программа сертификации Ferrari, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжать изучать и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Обзор баланса Бухгалтерский баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета.

- График долга График долга График долга включает в себя весь долг, имеющийся у предприятия, в графике на основе его срока погашения и процентной ставки.В финансовом моделировании потоки процентных расходов

- Методы инвестирования Методы инвестирования В этом руководстве и обзоре методов инвестирования описаны основные способы, с помощью которых инвесторы пытаются зарабатывать деньги и управлять рисками на рынках капитала. Инвестиции — это любой актив или инструмент, приобретенный с намерением продать его по цене выше, чем цена покупки в какой-то момент времени в будущем (прирост капитала), или с надеждой, что актив будет напрямую приносить доход (например, доход от аренды. или дивиденды).

- Отношение долга к собственному капиталу Отношение долга к собственному капиталу Отношение долга к собственному капиталу — это коэффициент кредитного плеча, который рассчитывает стоимость общего долга и финансовых обязательств по отношению к общему капиталу акционера.

Учет основания компании в бухгалтерии

Жизненный цикл компании начинается с основания. Таким образом, первая запись в бухгалтерском учете — это формирование уставного капитала. Что еще происходит в бухгалтерском учете, помимо увеличения капитала, зависит от договоренностей между акционерами, заключенных при учреждении компании.

- Если размер взноса равен размеру капитала компании, а оплата производится наличными, ситуация проста. В день регистрации в бухгалтерском учете делается запись, увеличивающая как кассовый счет, так и счет движения капитала компании на равные суммы.

- Если взнос является неденежным, и акционерный капитал, и активы должны быть зарегистрированы в регистрах бухгалтерского учета компании. В этот момент стоимость активов в бухгалтерском учете — это стоимость, согласованная в Учредительном договоре и определенная оценщиками.Эта сумма будет стоимостью приобретения этих конкретных активов для компании. Здесь не важно, сколько лицо, сделавшее неденежный взнос, заплатило за актив при приобретении или какова была стоимость актива в бухгалтерском учете того лица, которое внесло неденежный вклад.

- Если размер взноса превышает размер капитала, разница отражается в капитале на счете «Эмиссионный доход».

- Расходы на учреждение общества не являются расходами учрежденного лица, но должны быть оплачены учредителями.

В день регистрации в бухгалтерском учете делается запись, увеличивающая как кассовый счет, так и счет движения капитала компании на равные суммы.

В день регистрации в бухгалтерском учете делается запись, увеличивающая как кассовый счет, так и счет движения капитала компании на равные суммы.В соответствии с § 140 Торгового кодекса с внесенными в него поправками, с 1 января 2011 года частное общество с ограниченной ответственностью с уставным капиталом не более 25 000 евро может быть учреждено без внесения взносов. До тех пор, пока акционер полностью не уплатит взнос, он несет ответственность перед частной компанией с ограниченной ответственностью по обязательствам частной компании с ограниченной ответственностью в размере невыплаченного взноса, если только обязательство частной компании с ограниченной ответственностью не может быть выполнено за счет активы частной компании с ограниченной ответственностью.До полной выплаты взноса закрытое акционерное общество не вправе ни увеличивать, ни уменьшать уставный капитал, а также не выплачивать дивиденды акционерам.

Если частная компания с ограниченной ответственностью не имеет безусловного права требования к акционеру (например, если акционер обязан оплатить свои акции только при определенных обстоятельствах), частная компания с ограниченной ответственностью не может регистрировать дебиторскую задолженность акционера или соответствующий акционерный капитал в своей баланс.

Если частная компания с ограниченной ответственностью имеет безусловное право требования к акционеру (например, если акционер обязан внести взнос к определенной дате), частная компания с ограниченной ответственностью может отразить дебиторскую задолженность акционера в справедливой стоимости невыплаченного платежа в свой баланс.

Учет операций с акционерным капиталом

МСФО не дает достаточных указаний относительно фактического учета операций с акционерным капиталом, включая выпуск акций различных классов долевых инструментов.В этом посте предлагаются предложения по учету таких операций, которые соответствуют духу МСФО, хотя в значительной степени взяты из других авторитетных источников (в частности, GAAP США, широко применяемого во многих других странах). Однако я сделал это, чтобы проиллюстрировать широкий спектр реальных транзакций, которые часто необходимо учитывать.

Привилегированных акцийДоля владения в корпорации состоит из простых и, необязательно, привилегированных акций.Обыкновенные акции представляют собой остаточное право собственности корпорации на принятие риска после удовлетворения всех требований кредиторов и старших классов капитала. Важно точно определить фактическую общую собственность, поскольку расчет прибыли на акцию требует, чтобы окончательный класс остаточной собственности был должным образом связан с этим расчетом, независимо от того, как номинально называются различные классы капитала.

Привилегированные акционеры — это владельцы, которые обладают определенными правами, превосходящими права держателей обыкновенных акций.Эти права будут относиться либо к доходам, либо к активам корпорации.

Предпочтения в отношении прибыли существуют, когда держатели привилегированных акций имеют установленную ставку дивидендов (выраженную либо в долларах, либо в процентах от номинальной или заявленной стоимости привилегированной акции). Предпочтения в отношении активов существуют, когда привилегированные акции имеют установленную ликвидационную стоимость. Если корпорация должна была ликвидироваться, держателям привилегированных акций была бы выплачена определенная сумма, прежде чем простые акционеры получили бы право участвовать в любой из поступлений.

Предпочтения в отношении активов существуют, когда привилегированные акции имеют установленную ликвидационную стоимость. Если корпорация должна была ликвидироваться, держателям привилегированных акций была бы выплачена определенная сумма, прежде чем простые акционеры получили бы право участвовать в любой из поступлений.

На практике привилегированные акции скорее будут иметь предпочтение в отношении прибыли, чем в отношении активов. Некоторые классы привилегированных акций могут иметь оба преимущественных права, хотя это редко встречается.

Привилегированные акции также могут иметь следующие особенности: участие в прибыли сверх установленной ставки дивидендов; совокупный признак, предоставляющий держателям привилегированных акций защиту от того, что их просроченные дивиденды, если таковые имеются, будут полностью выплачены до того, как держатели обыкновенных акций будут участвовать в распределении прибыли; и возможность конвертации или отзыва корпорацией.Какие бы предпочтения ни существовали, необходимо надлежащим образом раскрыть информацию в финансовой отчетности, либо в отчете о финансовом положении, либо в примечаниях.

В обмен на преференции права или привилегии держателей привилегированных акций ограничиваются. Например, право голоса может быть ограничено держателями обыкновенных акций. Однако наиболее важным правом, в котором отказано держателям привилегированных акций, является право без ограничений участвовать в прибылях корпорации. Таким образом, если корпорация имеет чрезвычайно большую прибыль за определенный период, эта прибыль будет начислена в пользу обычных акционеров.

Это верно, даже если привилегированные акции участвуют (что само по себе довольно необычная особенность), потому что даже участвующие привилегированные акции обычно имеют некоторое верхнее ограничение на степень участия. Например, привилегированные акции могут иметь кумулятивный дивиденд в размере 5% с дополнительным правом участия в размере 3%, поэтому в любой год лимит будет составлять 8% прибыли для держателей привилегированных акций (плюс, если применимо, 5% годовых дивидендов за предыдущий год). не оплачено).

не оплачено).

Иногда несколько классов акционерного капитала классифицируются как обыкновенные (например,g., общий класс A, общий класс B и т. д.). Поскольку может существовать только один класс акций, который составляет истинную долю участия в капитале корпорации, принимающую остаточный риск, ясно, что другие классы, даже если они описаны как обыкновенные акции, на самом деле должны иметь некоторый преференциальный статус.

Нередко эти предпочтения связаны с правом голоса, например, когда контрольная группа владеет обыкновенными акциями с правом «суперголосования» (например, десять голосов на акцию). Права и обязанности акционеров каждой категории, даже если они описаны как обычные, должны полностью раскрываться в финансовой отчетности.

Учет выпуска акцийУчет продажи акций корпорацией зависит от того, имеет ли акционерный капитал номинальную или заявленную стоимость. Если имеется номинальная или заявленная стоимость, сумма поступлений, представляющая совокупную номинальную или заявленную стоимость, кредитуется на счет капитала обыкновенных или привилегированных акций.

Совокупная номинальная или заявленная стоимость обычно определяется как уставный капитал, не подлежащий распределению между акционерами.Выручка, превышающая номинальную или заявленную стоимость, зачисляется на счет дополнительного капитала. Добавочный капитал представляет собой сумму, превышающую законный капитал, который может, при определенных определенных условиях, быть распределен между акционерами.

Корпорация, продающая акции ниже номинальной стоимости, кредитует счет акционерного капитала по номинальной стоимости и дебетует счет компенсирующего дисконта для разницы между номинальной стоимостью и фактически полученной суммой.

Если имеется скидка на первоначальную эмиссию акционерного капитала, она служит для уведомления реальных и потенциальных кредиторов об условных обязательствах этих инвесторов.На практике корпорации избежали этой проблемы, снизив номинальную стоимость до произвольно низкой суммы. Это снижение номинала исключило возможность продажи акций по цене ниже номинала. Если законы о корпорациях не делают различия между номинальной стоимостью и суммами, превышающими номинал, вся выручка от продажи акций может быть зачислена на счет обыкновенного акционерного капитала без различия между уставным капиталом и счетами дополнительного внесенного капитала. Следующие записи иллюстрируют эти концепции:

Это снижение номинала исключило возможность продажи акций по цене ниже номинала. Если законы о корпорациях не делают различия между номинальной стоимостью и суммами, превышающими номинал, вся выручка от продажи акций может быть зачислена на счет обыкновенного акционерного капитала без различия между уставным капиталом и счетами дополнительного внесенного капитала. Следующие записи иллюстрируют эти концепции:

Корпорация Dharma продает 100 000 акций обыкновенных обыкновенных акций номиналом 5 долларов США за 8 долларов США наличными деньгами .

[Дебет]. Денежные средства = 800 000

[Кредит]. Обыкновенная акция = 500 000

[Кредит]. Добавочный складочный капитал = 300 000

Корпорация Dharma продает 100 000 обыкновенных акций без номинальной стоимости за 8 долларов за акцию наличными .

[Дебет]. Денежные средства = 800 000

[Кредит]. Простая акция = 800 000

Привилегированным акциям часто присваивается номинальная стоимость, потому что во многих случаях льготная ставка дивидендов определяется как процент от номинальной стоимости (например,g., 5% -ая привилегированная акция номинальной стоимостью 25 долларов США будет иметь обязательный годовой дивиденд в размере 1,25 доллара США). Дивиденд также может быть определен как сумма в евро в год, что устраняет необходимость в номинальной стоимости.

Акционерный капитал, выпущенный для оказания услугЕсли акции корпорации выпускаются в обмен на услуги или имущество, а не на денежные средства, сделка должна отражаться по справедливой стоимости полученного имущества или услуг. Если эта информация недоступна, операция должна быть отражена по справедливой стоимости выпущенных акций.При необходимости следует получить оценку, чтобы должным образом отразить сделку.

В качестве последнего средства может быть использована оценка выпущенных акций советом директоров. Акции, выпущенные для сотрудников в качестве компенсации за оказанные услуги, должны учитываться по справедливой стоимости оказанных услуг, если ее можно определить, или по стоимости выпущенных акций.

Иногда, особенно для начальных операций с ограниченным оборотным капиталом, контролирующие собственники могут напрямую компенсировать определенным поставщикам или сотрудникам.Если основной акционер передает акции непосредственно сотруднику за услуги, оказываемые для предприятия, такой обмен следует учитывать как вклад основного акционера в капитал компании и как компенсационные расходы, понесенные компанией. Только при таком учете будет соблюдаться общий принцип, согласно которому все затраты, понесенные организацией, включая компенсацию, должны отражаться в ее финансовой отчетности.

Выпуск паевВ некоторых случаях обыкновенные и привилегированные акции могут быть выпущены для инвесторов как единое целое (например,g., пакет из одной привилегированной и двух обыкновенных акций может быть продан пакетом). Если оба класса акций обращаются на открытом рынке, выручка от размещения пая должна распределяться пропорционально относительной рыночной стоимости ценных бумаг.

Если только одна из ценных бумаг является публично торгуемой, выручка должна быть отнесена к той, которая публично торгуется на основе ее известной рыночной стоимости. Любое превышение передается другому. Если рыночная стоимость ни одной из ценных бумаг неизвестна, может использоваться информация об оценке.

Вмененная справедливая стоимость одного класса ценных бумаг, в частности привилегированных акций, может быть основана на установленной ставке дивидендов. В этом случае сумма выручки, остающаяся после вменения стоимости привилегированных акций, будет распределена между обыкновенными акциями.

Вышеупомянутые процедуры также применимы, если предложение пая было сделано из капитала и неакционерных ценных бумаг, таких как конвертируемые долговые обязательства, или акций и прав на покупку дополнительных акций на фиксированный период времени.

Учет подписок на акции Иногда, особенно в случае недавно созданной корпорации, между корпорацией и потенциальными инвесторами заключается контракт, в соответствии с которым последние соглашаются приобрести определенное количество акций, подлежащих оплате в течение определенного периода рассрочки. Эти подписки на акции не то же самое, что фактические выпуски акций, и учет соответственно отличается. В некоторых случаях законы юрисдикции регистрации будут регулировать порядок учета подписок (например,g., когда пропорциональные права голоса и права на получение дивидендов сопровождаются частично оплаченными подписками).

Эти подписки на акции не то же самое, что фактические выпуски акций, и учет соответственно отличается. В некоторых случаях законы юрисдикции регистрации будут регулировать порядок учета подписок (например,g., когда пропорциональные права голоса и права на получение дивидендов сопровождаются частично оплаченными подписками).

Сумма подписок на акции к получению корпорацией иногда рассматривается как актив в отчете о финансовом положении и классифицируется как краткосрочная или долгосрочная в соответствии с условиями платежа. Однако большая часть дебиторской задолженности по подписке показана как уменьшение собственного капитала так же, как выкупленные собственные акции. Поскольку подписанные акции не имеют прав и обязанностей, как и фактически находящиеся в обращении акции, кредит предоставляется на счет, на который подписаны акции, а не на счета акционерного капитала.

Если обыкновенные акции имеют номинальную или заявленную стоимость, на счет, на который осуществляется подписка на обыкновенные акции, кредитуется совокупная номинальная или заявленная стоимость подписанных акций. Превышение этой суммы зачисляется в добавочный капитал. Не делается различия между добавочным капиталом, относящимся к уже выпущенным акциям, и акциями, на которые оформлена подписка. Такой подход следует из различия между уставным капиталом и добавочным капиталом. Если нет номинальной или заявленной стоимости, вся сумма подписанных обыкновенных акций зачисляется на счет, на который подписаны акции.

По мере получения суммы, причитающейся от потенциальных акционеров, счет дебиторской задолженности по подписке на акции кредитуется, а выручка списывается на счет денежных средств. Однако фактический выпуск акций должен дождаться полной оплаты подписки на акции. Соответственно, дебет обыкновенных акций по подписке не производится до тех пор, пока подписанные акции не будут полностью оплачены и акции не будут выпущены. Следующие записи журнала иллюстрируют эти концепции:

1. Подписка на 10 000 акций номинальной стоимостью 50 долларов США по цене 65 долларов каждая; получен первоначальный взнос 10% .

Подписка на 10 000 акций номинальной стоимостью 50 долларов США по цене 65 долларов каждая; получен первоначальный взнос 10% .

[Дебет]. Денежные средства = 65 000

[Дебет]. Дебиторская задолженность по подписке на акции = 585,000

[Кредит]. Подписка на привилегированные акции = 500000

[Кредит]. Добавочный складочный капитал = 150 000

2. Подписка на 2 000 обыкновенных акций без номинальной стоимости осуществляется по цене 85 долларов каждая, половина из которых получена денежными средствами .

[Дебет].Денежные средства = 85 000

[Дебет]. Дебиторская задолженность по подписке на акции = 85,000

[Кредит]. Подписка на обыкновенные акции = 170,000

3. Все привилегированные подписки оплачиваются, половина оставшихся обычных подписок собирается полностью, и выпускаются акции с подпиской .

[Дебет]. Денежные средства [585 000 долларов США + (85 000 долларов США × 0,50)] = 627 500

долларов США.[Кредит]. Дебиторская задолженность по подписке на акции = 627 500

[Дебет]. Подписка на привилегированные акции = 500000

[Кредит].Привилегированная акция = 500 000

[Дебет]. Подписка на обыкновенные акции = 127 500

[Кредит]. Простые акции (170 000 долларов × 0,75) = 127 500

Когда компания сталкивается с невыполнением обязательств со стороны подписчика, бухгалтерский учет будет соответствовать положениям юрисдикции, в которой зарегистрирована корпорация. В некоторых из них подписчик имеет право на пропорциональное количество акций, основанное на сумме, уже уплаченной по подписке, иногда за вычетом затрат, понесенных корпорацией при продаже оставшихся невыплаченных акций другим акционерам.

Как отличить добавочный вложенный капитал (от номинальной или заявленной стоимости акций)?В других юрисдикциях подписчик теряет все вложения по умолчанию. В этом случае уже полученная сумма зачисляется на счет дополнительного капитала, который описывает ее источник.

В основном по историческим причинам организации иногда выпускают акционерный капитал, имеющий номинальную или заявленную стоимость, которая может быть только номинальной стоимостью, например 1 доллар или даже 0 долларов. 01. Фактический выпуск акций будет иметь гораздо более высокую (определяемую рынком) сумму, и превышение цены выпуска над номинальной или заявленной стоимостью может быть отнесено на отдельный счет капитала, называемый премией по капитальным (обыкновенным) акциям или добавочный (оплаченный) капитал.