Министерство антимонопольного регулирования и торговли Республики Беларусь

|

|

лиц

лицБухгалтерии предприятия 8 – Учет без забот

- Опубликовано 15.

10.2014 10:55

10.2014 10:55 - Автор: Administrator

- Просмотров: 213728

10.2014 10:55

10.2014 10:55Сегодня я хочу рассказать вам об отражении в программе 1С: Бухгалтерия предприятия 8 операций розничной торговли. Речь пойдет не только о том, как продать товары в розницу, но и о том, как правильно внести поступление таких товаров, как установить цены и какие настройки учетной политики необходимо сделать, чтобы получить нужный вам результат.

Организации, занимающиеся розничной торговлей, вправе учитывать товары по стоимости приобретения или по продажной стоимости. Соответствующую настройку необходимо сделать в вашей базе, открыв вкладку «Главное» и выбрав пункт «Учетная политика».

Способ оценки товаров в рознице указывается на закладке «Запасы». Мы будем рассматривать вариант с учетом по продажной стоимости.

Теперь рассмотрим, как отразить покупку товаров для продажи в розницу. Для этих целей нам подходит документ «Поступление товаров и услуг», расположенный на вкладке «Покупки».

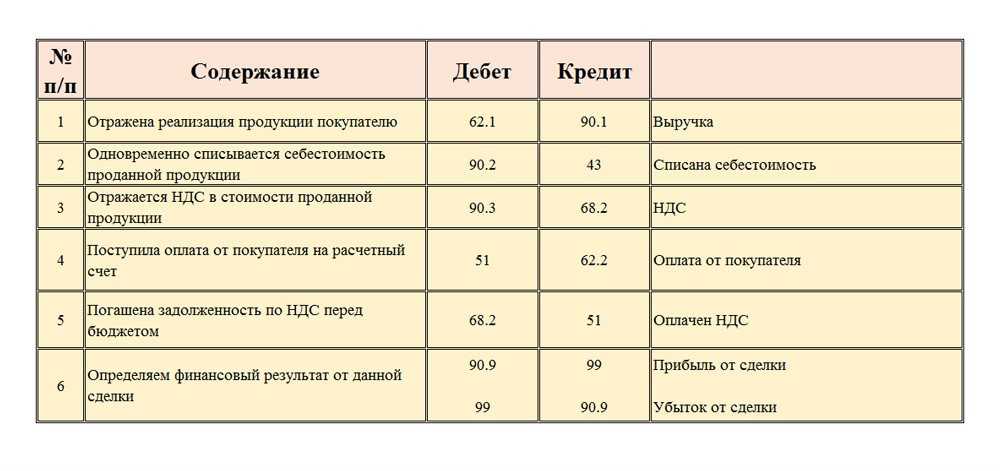

Указываем организацию, поставщика, договор и склад (вид склада должен быть «оптовый»). В таблицу добавляем строки с товаром, счет учета — 41.01. Если поступление с НДС, выбираем счет 19.03, указываем дату, номер и регистрируем счет-фактуру поставщика, нажав на соответствующую кнопку в нижней части формы.

Документ формирует следующие проводки.

Следующим этапом является установка розничных цен номенклатуры. Для этого необходимо перейти на вкладку «Склад» и выбрать пункт «Установка цен номенклатуры».

Создаем новый документ, указываем тип цен «Розничная цена» и добавляем товары в табличную часть.

Затем нам необходимо переместить товары с оптового склада в розничный магазин. Если в вашей базе еще нет розничного склада, то его можно добавить на вкладке «Справочники», выбрав пункт «Склады».

После этого на вкладке «Склад» выбираем пункт «Перемещение товаров» и создаем новый документ. Также можно создать перемещение на основании документа «Поступление товаров и услуг», и в него автоматически перенесутся все закупленные товары.

Торговая оценка учитывается на счете 42.01, документ формирует следующие проводки.

Теперь осталось отразить реализацию товаров и поступление денег от покупателя. Для этих целей создаем документ «Отчет о розничных продажах», расположенный на вкладке «Продажи».

Вид операции выбираем «ККМ», так как наша торговая точка является автоматизированной, т.е. мы можем ежедневно формировать отчет о проданных товарах (в случае неавтоматизированной торговой точки (НТТ) информация о проданных товарах регистрируется не ежедневно, а по результатам инвентаризации).

В документе выбираем розничный склад, статью движения денежных средств и добавляем проданные товары в табличную часть.

При проведении документа формируются следующие проводки по списанию товара и приходу денежных средств.

Хотя проводка на поступление денег от покупателя уже сделана, для формирования кассовой книги необходимо ввести документ «Приходный кассовый ордер» («Поступление наличных»). Для этого в форме созданного отчета о розничных продажах нажимаем кнопку «Создать на основании» и выбираем нужный пункт. Все поля заполняются автоматически, остается только записать документ.

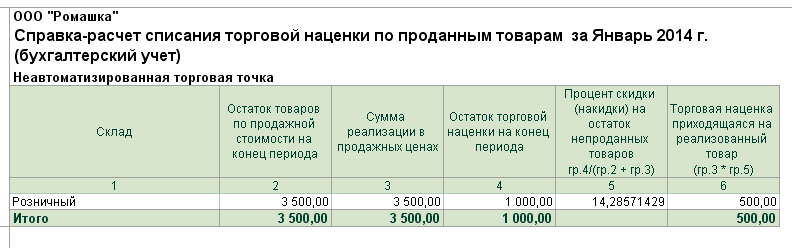

И последнее, что нужно сделать — это расчет торговой наценки по проданным товарам. Выполняется он в ходе закрытия месяца, для этих целей предназначена регламентная операция с соответствующим названием. Ввести её можно на вкладке «Операции», выбрав пункт «Регламентные операции» и добавив новый документ. Будут сформированы следующие проводки.

Если у Вас остались вопросы по отражению розничной продажи в 1С: Бухгалтерии предприятия 8, то Вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Метод инвентаризации в розничной торговле: определение, расчет и пример

К

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 18 мая 2021 г.

Рассмотрено

Шарлин Райнхарт

Рассмотрено Шарлин Райнхарт

Полная биография

Шарлин Райнхарт является дипломированным бухгалтером, CFE, председателем комитета общества CPA штата Иллинойс и имеет степень в области бухгалтерского учета и финансов Университета ДеПола.

Узнайте о нашем Совет по финансовому обзору

Инвестопедия / Сидней Бернс

Что такое метод розничной инвентаризации?

Метод розничной инвентаризации — это метод бухгалтерского учета, используемый для оценки стоимости товаров в магазине. Метод розничной торговли обеспечивает конечное сальдо запасов для магазина путем измерения стоимости запасов по отношению к цене товара. Наряду с продажами и запасами за период метод розничных запасов использует отношение затрат к розничным продажам.

Ключевые выводы

- Метод розничной инвентаризации — это метод учета, используемый для оценки стоимости товаров в магазине.

- Метод розничной торговли обеспечивает конечное сальдо запасов для магазина путем измерения стоимости запасов по отношению к цене товаров.

- Наряду с продажами и запасами за период метод розничных запасов использует соотношение себестоимости к розничной цене.

- Метод розничной оценки запасов дает только приблизительную стоимость запасов, поскольку некоторые предметы в розничном магазине, скорее всего, были украдены, сломаны или потеряны.

- Метод розничных запасов является только оценочным и всегда должен подтверждаться инвентаризацией за период.

Понимание метода розничной инвентаризации

Наличие ручки на вашем инвентаре является важным шагом в управлении успешным бизнесом. Это позволяет вам понять ваши продажи, когда заказывать больше инвентаря, как управлять стоимостью вашего инвентаря, а также какая часть вашего инвентаря попадает в руки потребителей, а не крадется или ломается.

Метод розничных запасов следует использовать только тогда, когда существует четкая взаимосвязь между ценой, по которой товары приобретаются у оптового торговца, и ценой, по которой они продаются покупателям. Например, если магазин одежды делает наценку на каждую единицу товара, которую он продает, в размере 100 % от оптовой цены, он может точно использовать метод розничной инвентаризации, но если он делает наценку на некоторые товары на 20 %, на некоторые на 35 %, а на некоторые — на 67 %. %, может быть трудно применить этот метод с точностью.

Розничный метод оценки запасов обеспечивает только приблизительную стоимость запасов, поскольку некоторые предметы в розничном магазине, скорее всего, были украдены, сломаны или потеряны. Для розничных магазинов важно периодически выполнять физическую оценку запасов, чтобы обеспечить точность оценок запасов, что является способом поддержки розничного метода оценки запасов.

Расчет конечного розничного запаса

Метод розничных запасов рассчитывает конечную стоимость запасов путем суммирования стоимости товаров, доступных для продажи, включая начальные запасы и любые новые покупки запасов. Сумма продаж за период вычитается из товаров, имеющихся в наличии для продажи. Разница умножается на отношение себестоимости к розничной цене (или на процент, на который товары нацениваются по сравнению с их оптовой покупной ценой до их розничной продажной цены).

Отношение затрат к розничной цене, также называемое процентом затрат к розничной цене, показывает, насколько розничная цена товара состоит из затрат. Если, например, производство iPhone стоит 300 долларов, а продается он по 500 долларов за штуку, соотношение себестоимости к розничной цене составляет 60% (или 300/500 долларов) * 100, чтобы перевести десятичную дробь.

Если, например, производство iPhone стоит 300 долларов, а продается он по 500 долларов за штуку, соотношение себестоимости к розничной цене составляет 60% (или 300/500 долларов) * 100, чтобы перевести десятичную дробь.

Недостатки метода розничной инвентаризации

Основным преимуществом метода розничных запасов является простота расчета, но есть и некоторые недостатки:

- Метод розничных запасов является только оценочным. Результаты никогда не могут конкурировать с подсчетом физических запасов.

- Метод розничных запасов работает только в том случае, если у вас есть постоянная наценка для всех продаваемых продуктов.

- Метод предполагает, что историческая основа процентной надбавки сохраняется и в текущем периоде. Если наценка была другой (что может быть вызвано послепраздничной распродажей), то результаты расчета будут неточными.

- Метод не работает, если было осуществлено приобретение, и приобретаемая компания удерживает большие объемы запасов с существенно отличающимся процентом наценки от ставки, используемой приобретателем.

Пример метода розничной инвентаризации

Используя наш предыдущий пример, производство iPhone стоит 300 долларов, а продается он по 500 долларов. Соотношение цены и розничной цены составляет 60% (300/500 долларов * 100). Предположим, что общий объем продаж iPhone за этот период составил 1 800 000 долларов.

- Начальный инвентарь: 1 000 000 долл. США

- Новые покупки: 500 000 долл. США

- Общая сумма товаров для продажи: 1 500 000 долл. США

- Продажи: 1 080 000 долл. США (продажи 1 800 000 долл. США 60%.0036

- Запасы на конец периода: 420 000 долларов (1 500 000 – 1 080 000 долларов США)

3 числа, которые нужно знать: затраты, наценка и прибыль

Для создания успешной строительной компании требуется больше, чем просто выигрывать тендеры и отлично выполнять свою работу. Чтобы продвигаться вперед и зарабатывать деньги, вам необходимо тщательно отслеживать свои расходы и точно рассчитывать, сколько взимать плату, чтобы получить прибыль. С этой целью есть три числа, которые каждый владелец строительного бизнеса должен знать, проверять и обновлять.

С этой целью есть три числа, которые каждый владелец строительного бизнеса должен знать, проверять и обновлять.

1. Общая стоимость

Чтобы участвовать в торгах и предлагать правильные проекты, владельцы строительного бизнеса должны полностью понимать, сколько будет стоить выполнение работы. Смета проекта должна быть как можно ближе к окончательным фактическим затратам на работу.

Одним из способов обеспечения точности является тщательный расчет стоимости работ. Этот подход учитывает ваши прямые затраты на проект, размещая ценник для каждой задачи или действия на основе потребляемых ресурсов, таких как материалы, использование оборудования и рабочее время.

При расчете стоимости работ для расчета того, что требуется для выполнения каждой задачи, используются три категории расходов: рабочая сила, материалы и накладные расходы. Сложите эти расходы вместе, и вы получите реальную стоимость. Расчет стоимости работ требует, чтобы вы начинали с уровня задач, чтобы оценивать проекты снизу вверх. По сути, вы используете задачи или действия в качестве позиций, которые вы можете легко добавлять или удалять по мере изменения объема проекта.

По сути, вы используете задачи или действия в качестве позиций, которые вы можете легко добавлять или удалять по мере изменения объема проекта.

Кроме того, вам необходимо знать о косвенных расходах. Как правило, это расходы, связанные с более чем одной работой, такие как строительное оборудование и страхование компенсации работникам, или расходы, которые косвенно связаны со строительством на месте, такие как плата за услуги по расчету заработной платы.

Наконец, накладные расходы. Обычно сюда входят арендная плата/ипотека, офисное оборудование и расходные материалы, лицензии и сборы, налоги, коммунальные услуги, общее страхование и заработная плата. Большинство предприятий несут эти расходы в той или иной степени.

Регулярно отслеживайте все свои расходы — не ждите, пока проект будет завершен! Заказы на изменение или непредвиденные затраты могут возникнуть в ходе любой работы. Убедитесь, что ваши менеджеры проектов сотрудничают с вашим бухгалтерским персоналом, чтобы сравнить предполагаемые затраты с фактическими затратами, чтобы они могли быстро скорректировать курс, когда затраты начнут расти.

2. Процент надбавки

Как только вы узнаете реальную стоимость проекта, вы можете применить процент надбавки для получения дополнительного дохода сверх этого для покрытия затрат, а не просто безубыточности. Наценка — это разница между стоимостью работы и продажной ценой, которую вы взимаете с клиентов. Вычтите затраты на работу из продажной цены, чтобы получить доход в долларах.

Таким образом, наценка в размере 20 % означает, что вы берете 20 % от себестоимости проекта. Если затраты на работу составляют 10 000 долларов, наценка в размере 20 % равняется 2 000 долларов. Таким образом, вы взимаете с клиента 12 000 долларов США и получаете в качестве прибыли сумму наценки в размере 2 000 долларов США.

Важное примечание. Если прямые затраты, косвенные затраты и накладные расходы не включены в процент наценки, ваша компания, вероятно, не получит 2000 долларов прибыли. Часть этого дохода пойдет на эти другие расходы.

Остерегайтесь контрактов, которые ограничивают наценки на заказы на изменение. Владельцы проектов часто используют такие формулировки, чтобы отговорить подрядчиков от подачи заниженных цен и завышения цен на заказы на изменение позже. Однако контракты, которые ограничивают процент наценки, могут помешать вам взимать плату, достаточную для покрытия ваших затрат, а тем более для сохранения доходов.

Владельцы проектов часто используют такие формулировки, чтобы отговорить подрядчиков от подачи заниженных цен и завышения цен на заказы на изменение позже. Однако контракты, которые ограничивают процент наценки, могут помешать вам взимать плату, достаточную для покрытия ваших затрат, а тем более для сохранения доходов.

Хотя может быть невозможно избежать соглашений, запрещающих вам взимать полную наценку за дополнительную работу, постарайтесь, по крайней мере, избегать контрактов, которые ограничивают вас стоимостью или стоимостью плюс 10%.

3. Маржа продаж/прибыли

Чистая прибыль вашей строительной компании — это сумма дохода от продаж, оставшаяся после того, как вы оплатили все применимые расходы. Например, маржа прибыли в 40% означает, что вы получаете 40 центов с каждого доллара продаж.

Простая формула для определения прибыли: (Чистый доход / Выручка) × 100. Хотя отраслевого стандарта не существует, одно практическое правило гласит, что ваша цель по чистой прибыли должна быть не менее 8%, но чем больше, тем лучше.