III. Бухгалтерский учет у лизингополучателя / КонсультантПлюс

III. Бухгалтерский учет у лизингополучателя

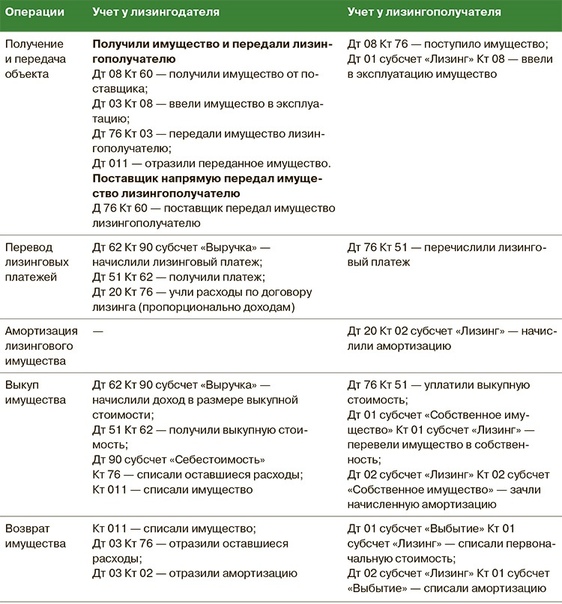

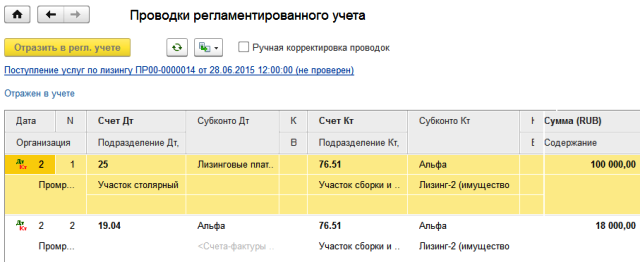

8. Стоимость лизингового имущества, поступившего лизингополучателю, учитывается на забалансовом счете 001 «Арендованные основные средства».

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то стоимость лизингового имущества, поступившего лизингополучателю, отражается по дебету счета 08 «Капитальные вложения», субсчет «Приобретение отдельных объектов основных средств по договору лизинга» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства». Затраты, связанные с получением лизингового имущества, и стоимость поступившего лизингового имущества списываются с кредита счета 08 «Капитальные вложения», субсчет «Приобретение отдельных объектов основных средств» в корреспонденции со счетом 01 «Основные средства», субсчет «Арендованное имущество».

9.

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то начисление причитающихся лизингодателю лизинговых платежей отражается по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам».

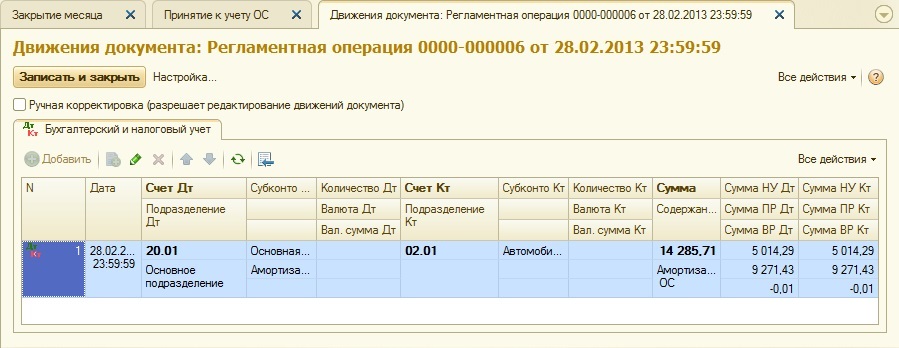

Начисление амортизационных отчислений на полное восстановление лизингового имущества производится исходя из его стоимости и норм, утвержденных в установленном порядке, либо указанных норм, увеличенных в связи с применением механизма ускоренной амортизации на коэффициент не выше 3, и отражается по дебету счетов учета издержек производства (обращения) в корреспонденции со счетом 02 «Износ основных средств», субсчет «Износ имущества, сданного в лизинг».

10. При возврате лизингового имущества лизингодателю его стоимость списывается с забалансового учета (счет 001 «Арендованные основные средства»).

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то возврат лизингового имущества лизингодателю при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей отражается на счете 47 «Реализация и прочее выбытие основных средств»:

по дебету в корреспонденции с кредитом счета 01 «Основные средства», субсчет «Арендованное имущество»;

по кредиту в корреспонденции с дебетом счета 02 «Износ основных средств», субсчет «Износ имущества, сданного в лизинг».

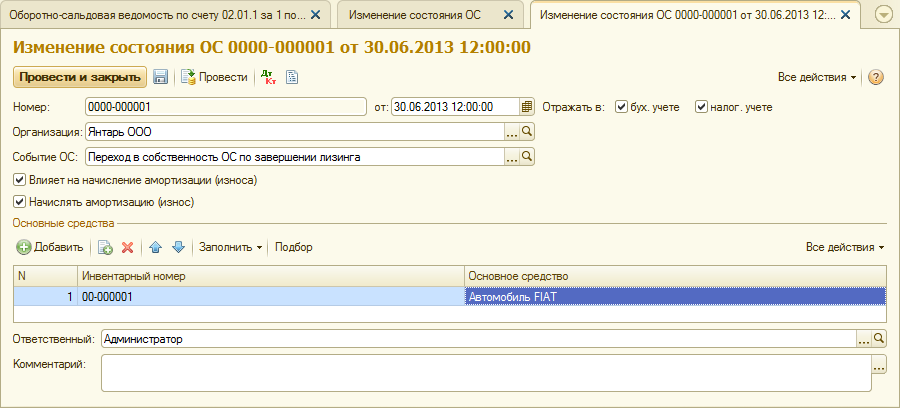

11. При выкупе лизингового имущества его стоимость на дату перехода права собственности списывается с забалансового счета 001 «Арендованные основные средства». Одновременно производится запись на эту стоимость по дебету счета 01 «Основные средства» и кредиту счета 02 «Износ основных средств», субсчет «Износ собственных основных средств».

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то при выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей производится на счетах 01 «Основные средства» и 02 «Износ основных средств» внутренняя запись, связанная с переносом данных с субсчета по имуществу, полученному в лизинг, на субсчет собственных основных средств.

12. В случае осуществления выкупа до истечения срока договора лизинга досрочно начисленные платежи относятся в дебет счета 31 «Расходы будущих периодов», а в случае принятия лизингополучателем решения об использовании собственных источников — в дебет счетов учета собственных источников организации (81 «Использование прибыли», 88 «Нераспределенная прибыль (непокрытый убыток)») в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам».

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то досрочно начисленные платежи относятся либо в дебет счета 31 «Расходы будущих периодов», либо в случае принятия лизингополучателем решения об использовании собственных источников — в дебет счетов учета собственных источников организации (81 «Использование прибыли», 88 «Нераспределенная прибыль (непокрытый убыток)») в корреспонденции со счетом 02 «Износ основных средств», субсчет «Износ имущества, сданного в лизинг».

* * *

В составе информации об учетной политике лизингодателя и лизингополучателя в бухгалтерской отчетности в обязательном порядке подлежит раскрытию следующая информация в части совершения организацией операций по договору лизинга:

о выбранных условиях постановки лизингового имущества на баланс;

о предстоящих лизинговых платежах в последующем отчетном периоде и до конца действия договора лизинга.

Начальник Департамента

методологии бухгалтерского

учета и отчетности

А.С.БАКАЕВ

Открыть полный текст документа

Налоговый и бухгалтерский учет в лизинге

Налоговый учет и бухгалтерский учет отличаются. По налоговому учету лизинговая компания платит налог на прибыль, по бухгалтерскому налог на имущество. Сроки амортизации по бухгалтерскому и по налоговому учету зависят от разных параметров. По бухгалтерскому учету лизинговая компания может признавать под сроком полезного использования имущества срок равный сроку лизинга согласно ПБУ 6/01″Учет основных средств» пункт 20.

По налоговому учету лизинговая компания платит налог на прибыль, по бухгалтерскому налог на имущество. Сроки амортизации по бухгалтерскому и по налоговому учету зависят от разных параметров. По бухгалтерскому учету лизинговая компания может признавать под сроком полезного использования имущества срок равный сроку лизинга согласно ПБУ 6/01″Учет основных средств» пункт 20.

Определение срока полезного использования объекта основных средств производится исходя из:

•

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

•

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

Таким образом, срок амортизации по БУ обычно равен сроку лизинга и любое имущество для целей налога на имущество (независимо от амортизационной группы) по БУ лизингодатель амортизирует полностью. При использовании иной схемы приобретения имущества балансодержатель должен будет амортизировать имущество исходя из норм амортизации.

При использовании иной схемы приобретения имущества балансодержатель должен будет амортизировать имущество исходя из норм амортизации.

Ускорение применяется в рамках налогового учета и влияет на расходы лизинговой компании, которые уменьшают прибыль для целей налогообложения. При этом по группам 1-3 (большинство автотранспорта, компьютерная техника) ускорения амортизации не предусмотрено (отменено). При этом К может быть от 1 до 3 по выбору лизингодателя.

Ускорение ускорения невозможно (например, в случае эксплуатации имущества в агрессивных средах). Применяется либо один, либо другой коэффициент.

В налоговом учете может использоваться нелинейная амортизация, которая фактически позволяет амортизировать имущество с К больше чем 6. Это должно быть закреплено в учетной политике и не влияет принципиально на эффективность лизинга на стороне лизингополучателя.

бухгалтерский учет и налогообложение у лизингодателя и лизингополучателя.

ЦЕЛЕВАЯ АУДИТОРИЯ: =»>

Книга адресована бухгалтерам малых, средних и крупных предприятий, аудиторам, налоговым консультантам и юристам.

ПОЧЕМУ КНИГА УНИКАЛЬНА?

Аналогов нет

АННОТАЦИЯ:

В книге «Лизинг: бухгалтерский учет и налогообложение» подробно изложены правила бухгалтерского и налогового учета операций по договору лизинга как для лизингодателя, так и для лизингополучателя. Рассмотрены правила налогового учета для организаций, применяющих общий режим налогообложения, и для организаций, работающих на УСН.

Большое количество практических цифровых примеров делают работу с книгой максимально простой и полезной.

С 2022 года все организации обязаны начать применять новый ФСБУ 25/2018 «Бухгалтерский учет аренды». При этом организации могут по желанию переходить на новые правила и раньше этого срока.

ОБ АВТОРЕ:

|

|

Бурсулая Тенгиз Джвебевич — Образование: МГУ им. М.В. Ломоносова, факультет вычислительной математики и кибернетики, специальность – математик (1992 г.). РЭА им. Г.В. Плеханова, экономический факультет, специальность – экономист (1998 г.). Аттестат аудитора по общему аудиту (2003 г.). Опыт работы – с 1998 года (ведущий аудитор). |

ЗАКАЗ КНИГ

ДЛЯ ОПТОВИКОВ ЗАКАЗ В ИЗДАТЕЛЬСТВЕ:

Телефон: 8 (985) 410-94-13

Электронная почта: [email protected]

ДЛЯ РОЗНИЦЫ ЗАКАЗ В ИНТЕРНЕТ-МАГАЗИНЕ BISNESCAFE:

ХАРАКТЕРИСТИКА КНИГИ:

Лизинг: бухгалтерский учет и налогообложениеMOBILE

Бурсулая Т. Д.

Д.

Аннотация

В книге подробно изложены правила бухгалтерского и налогового учета операций по договору лизинга как для лизингодателя, так и для лизингополучателя.

Дополнительная информация

| Регион (Город/Страна где издана): | Москва |

| Год публикации: | 2020 |

| Тираж: | 1000 |

| Дополнительный тираж: | Да |

| Страниц: | 208 |

| Формат: | 60×84/16 |

| Ширина издания: | 145 |

| Высота издания: | 200 |

| Тип иллюстраций: | черно-белые |

| Возраст от: | 18 |

| Полный список лиц указанных в издании: | Бурсулая Т. Д. Д. |

Как найти в магазине

| Этаж: 2 | Шкаф: 34.18 |

| Зал: 1 | Полка: 7 |

Нет отзывов о товаре

Новое в налогообложении лизинговых сделок с 2022 года

В новый год с новыми правилами

29 ноября 2021 года был принят Федеральный закон № 382-ФЗ, который, помимо прочего, уточнил порядок налогообложения операций финансовой аренды (лизинга)1 (далее – «Закон»).

Поправки в Налоговый кодекс Российской Федерации (далее – «НК РФ») были предусмотрены Основными направлениями бюджетной, налоговой и таможенно-тарифной политики на 2022 год и на плановый период 2023 и 2024 годов2.

Внесение этих изменений было также обусловлено вступлением в силу Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды». Новый стандарт ФСБУ-25 больше не оперирует термином «основное средство» в отношении операций финансовой аренды (лизинга), а указывает на необходимость учета предмета лизинга в качестве (1) чистой инвестиции в лизинг у лизингодателя и (2) актива в форме права пользования у лизингополучателя. Данные изменения вызвали ряд вопросов относительно порядка определения базы по налогу на имущество в отношении предметов лизинга.

Закон предусматривает переходные положения («дедушкину оговорку») в отношении имеющихся лизинговых сделок.

Налог на прибыль

Амортизация предметов лизинга

В соответствии со статьей 256 НК РФ, амортизируемым имуществом для целей налога на прибыль признается имущество, которое находится у налогоплательщика на праве собственности.

Статьей 259.3 НК РФ в редакции, действовавшей до вступления в силу Закона, предусматривалась возможность выбора балансодержателя предмета лизинга для целей применения коэффициента ускоренной амортизации, то есть фактически амортизировать предмет лизинга мог лизингодатель (собственник) или лизингополучатель, в зависимости от выбора, закрепленного в договоре лизинга. Новая редакция данной нормы исключает данную вариативность и предусматривает право на применение повышенных коэффициентов амортизации только для лизингодателя как собственника предмета лизинга.

Данные изменения в НК РФ порождают наличие существенных разниц между налоговым и бухгалтерским учетом (для целей бухгалтерского учета предмет лизинга подлежит учету и амортизации у лизингополучателя, а в налоговом учете – у лизингодателя).

Учет лизинговых платежей

Еще одно изменение, предусмотренное Законом, относится к порядку признания расходов по договорам лизинга для целей налога на прибыль.

Новой редакцией статьи 264 НК РФ исключена возможность учета в составе расходов на уровне лизингополучателя сумм амортизации предметов лизинга (данная поправка коррелирует с изменениями в статью 259.3, упомянутыми выше).

Также Законом вводится новый порядок учета в расходах лизингополучателя лизинговых платежей – лизинговые платежи учитываются в составе расходов за минусом выкупной стоимости.

При этом термин «выкупная стоимость» в НК РФ никак не определен. Встает вопрос, что следует понимать под «выкупной стоимостью» — финальный платеж в конце срока действия договора или часть выкупной стоимости предмета лизинга в составе лизингового платежа? И как правильно его учесть для целей налогообложения?

С учетом складывающейся правоприменительной практики, указывающей на то, что «лизинговые платежи не могут быть разделены на плату за пользование предметом лизинга и его выкупную стоимость»3, мы полагаем, что при разработке данной нормы у законодателя не было намерений по ограничению вычета какой-то части лизингового платежа.

Однако, в отсутствие каких-либо официальных письменных разъяснений Минфина по данному вопросу данная поправка вносит неопределенность в отношении расчета сумм расходов, которые может принять к вычету лизингополучатель.

Было бы целесообразно получить письменные разъяснения со стороны Минфина, относительно того, как надо трактовать данную норму. А также было бы полезно уточнить редакцию данной статьи для избежания неоднозначной трактовки и связанных с ней споров между налоговыми органами и налогоплательщиками.

Налог на имущество

Законом также были внесены поправки в Главу 30 НК РФ «Налог на имущество организаций», в частности была ограничена возможность выбора балансодержателя для целей уплаты налога на имущество в отношении предметов финансовой аренды (лизинга). Новая редакция НК РФ устанавливает, что вне зависимости от условий договора налогоплательщиком по налогу на имущество будет являться лизингодатель (как собственник актива).

Принимая во внимание новый порядок бухгалтерского учета предметов аренды, данная поправка порождает неопределенность в отношении определения налоговой базы в части активов, налогооблагаемых по среднегодовой стоимости.

Вступление в силу/ «дедушкина оговорка»

Статьей 3 Закона установлено, что указанные выше изменения вступают в силу по истечении одного месяца со дня официального опубликования Закона, но не ранее 1-ого числа очередного налогового периода по соответствующим налогам.

Закон также предполагает специальные положения в отношении уже действующих договоров финансовой аренды («дедушкина оговорка»). В частности, по таким договорам, заключенным до даты вступления в силу Закона, российские налогоплательщики имеют право учитывать имущество, являющееся предметом лизинга по старым правилам Главы 25 НК РФ и старым правилам бухгалтерского учета.

Несмотря на то, что данная дедушкина оговорка была в последний момент введена в НК РФ с подачи представителей бизнеса с целью обеспечить максимально безболезненный переход к новым правилами налогообложения операций финансовой аренды (лизинга), остаются открытыми следующие вопросы:

- Действует ли «дедушкина оговорка» в отношении налога на имущество в отсутствие в статье 2 Закона ссылки на Главу 30 НК РФ?

- Какие правила налогового учета должны применяться в отношении договоров финансовой аренды (лизинга), заключенных в период с даты публикации Закона до даты вступления в силу соответствующих положений? С какого момента к новым договорам нельзя применить «дедушкину оговорку»?

Что это означает?

С принятием Закона усугубилась проблема несоответствия бухгалтерского и налогового учета, что потенциально может повлечь ряд сложностей и вопросов, связанных с учетом операций финансовой аренды (лизинга) на практике.

С учетом незначительного времени, остающегося до 2022 года налогоплательщикам необходимо выработать методологическую позицию по ряду вопросов. Кроме того, данные поправки в НК РФ могут потребовать изменения в договора лизинга, пересмотр некоторых условий заключаемых сделок. Участники лизинговых сделок должны будут привести свои учетные политики для целей налогообложения в соответствие с новыми правилами.

Надо быть готовым к тому, что будет происходить дальнейшая доработка и уточнение данных норм, чтобы снять возникшие вопросы относительно того, как стороны сделок должны исчислять налоги. Надеемся, что Минфин в ближайшее время выскажет свою позицию по данной проблематике.

Мы готовы помочь Вам разобраться в сложившейся ситуации, в том числе путем подготовки соответствующих запросов в Министерство финансов Российской Федерации, содействия в выработке рекомендаций в конкретных ситуациях, связанных с налогообложением операций по договорам финансовой аренды (лизинга), как уже заключенным, так и планируемым к заключению.

Авторы:

Алексей Кузнецов

Татьяна Аликина

Артем Чистилин

Бухгалтерский учет лизинговых операций | КонсультантПлюс

Предмет договора лизинга в течение срока лизинга состоит на бухгалтерском учете как у лизингодателя, так и у лизингополучателя. В зависимости от того, на балансе у какой из сторон договора числится предмет лизинга, вторая сторона осуществляет бухгалтерский учет предмета лизинга. Инструкция 75 о порядке бухгалтерского учета лизинговых операций утратила силу, на смену ее пришел Национальный стандарт по лизингу, утвержденный 10.08.2018 года Постановлением Минфина №58. Так же 05.01.2019 года вступили в силу Правила осуществления лизинговой деятельности. За последние годы законодательство в сфере бухгалтерского учета значительно изменилось, поэтому при применении Национального стандарта по лизингу, Правил осуществления лизинговой деятельности, необходимо учитывать так же и общие изменения законодательства по бухучету. В связи с этим у многих бухгалтеров возникают вопросы о том, как отражаются в бухгалтерском учете лизинговые операции на сегодняшний день? Что изменилось в проведении валютных операций согласно постановлению Нацбанка №612, подписанному 19.12.2018 года? Как в 2019 году производить учет и списание курсовых разниц с учетом вступления в силу изменений в этой сфере? Кроме бухгалтерских существуют и актуальные налоговые вопросы, связанные с осуществлением лизинговых операций. Ответы на них слушатели получат в рамках поведения данного семинара.

В связи с этим у многих бухгалтеров возникают вопросы о том, как отражаются в бухгалтерском учете лизинговые операции на сегодняшний день? Что изменилось в проведении валютных операций согласно постановлению Нацбанка №612, подписанному 19.12.2018 года? Как в 2019 году производить учет и списание курсовых разниц с учетом вступления в силу изменений в этой сфере? Кроме бухгалтерских существуют и актуальные налоговые вопросы, связанные с осуществлением лизинговых операций. Ответы на них слушатели получат в рамках поведения данного семинара.

Целевая аудитория: главные бухгалтеры и бухгалтеры лизинговых компаний, а также бухгалтеры организаций, берущих имущество в лизинг.

Содержание:

1. Бухгалтерский учет лизинговых операций с учетом законодательства 2020 года.

1.1. Отражение в учете получения авансового платежа по договору лизинга, приобретения предмета лизинга лизингодателем, в том числе с привлечением кредитных средств.

1.2. Документальное оформление и бухгалтерский учет передачи предмета лизинга лизингополучателю. Определение балансодержателя предмета лизинга и влияние этого на бухгалтерский учет каждой из сторон договора лизинга.

Определение балансодержателя предмета лизинга и влияние этого на бухгалтерский учет каждой из сторон договора лизинга.

1.3. Текущие лизинговые платежи: отражение у лизингодателя и лизингополучателя.

1.4. Лизинг в валюте. Правильно отражаем курсовые разницы. Вопросы бухгалтерского и налогового учета курсовых разниц.

1.5. Особенности начисления амортизации на имущество, находящееся в лизинге.

1.6. Учет возмещаемых расходов при лизинге у лизингодателя и лизингополучателя.

1.7. Распределение обязанностей по ремонту и возмещению стоимости неотделимых улучшений предмета лизинга. Их влияние на бухгалтерский учет каждой из сторон. Амортизация неотделимых улучшений.

1.8. Возврат предмета лизинга лизингодателю. Возможность возврата уплаченных лизинговых платежей в свете Правил осуществления лизинговой деятельности. Документальное оформление, отражение операций по возврату предмета лизина в учете лизингодателя и лизингополучателя. Особенности дальнейшего учета и начисления амортизации на возвращенный предмет лизинга у лизингодателя.

1.9. Выкуп предмета лизинга: особенности документального оформления и бухгалтерского учета в том числе и начисления амортизации на выкупленный предмет лизинга.

Лектор: Бурдюк Олег Алексеевич, аудитор, налоговый консультант, заместитель председателя Палаты налоговых консультантов.

Лектором могут быть внесены изменения в программу семинара в случае изменения законодательства Республики Беларусь.

|

Время проведения онлайн- семинара: |

14.30 – 17.00 |

Бухгалтерский учет у лизингополучателя и некоторые особенности лизинга

Одной из форм арендных отношений является лизинг. Данный термин имеет английские корни (англ. leasing от англ. to lease — сдать в аренду). Предметом лизинга могут быть любые непотребляемые вещи, кроме земельных участков и других природных объектов (ст. 666 ГК РФ). Согласно ст. 607 ГК РФ непотребляемые вещи — это, например, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования. Кроме ГК РФ, лизинговые отношения регулируются также Федеральным законом от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)» (далее — Закон N 164-ФЗ).

666 ГК РФ). Согласно ст. 607 ГК РФ непотребляемые вещи — это, например, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования. Кроме ГК РФ, лизинговые отношения регулируются также Федеральным законом от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)» (далее — Закон N 164-ФЗ).

В соответствии со ст. 665 ГК РФ по договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование. В этом случае арендодатель не несет ответственности за выбор предмета аренды и продавца. Также договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется арендодателем.

Имущество, переданное во временное владение и пользование лизингополучателю, является собственностью лизингодателя (п. 1 ст. 11 Закона N 164-ФЗ). При этом по взаимному соглашению сторон лизинговое имущество может учитываться на балансе лизингополучателя или на балансе лизингодателя (п. 1 ст. 31 Закона N 164-ФЗ).

1 ст. 11 Закона N 164-ФЗ). При этом по взаимному соглашению сторон лизинговое имущество может учитываться на балансе лизингополучателя или на балансе лизингодателя (п. 1 ст. 31 Закона N 164-ФЗ).

В Законе говорится, что стороны договора лизинга вправе применять ускоренную амортизацию лизингового имущества (абз. 2 п. 1 ст. 31 Закона N 164-ФЗ). То есть ускоренная амортизация должна быть предусмотрена условиями договора и стороны вовсе не обязаны ее применять. Амортизационные отчисления производит та сторона договора лизинга, на балансе которой находится лизинговое имущество (п. 2 ст. 31 Закона N 164-ФЗ).

В этой статье мы рассмотрим некоторые юридические особенности лизинговых отношений, ответим на вопрос, всегда ли можно применять ускоренную амортизацию, предусмотренную договором, расскажем о бухгалтерском учете лизинговых операций у лизингополучателя.

Согласно п. 2 ст. 15 Закона N 164-ФЗ для выполнения своих обязательств по договору лизинга субъекты лизинга заключают обязательные и сопутствующие договоры. Обязательным договором является договор купли-продажи. К сопутствующим договорам относятся договор о привлечении средств, договор залога, договор гарантии, договор поручительства и др.

Обязательным договором является договор купли-продажи. К сопутствующим договорам относятся договор о привлечении средств, договор залога, договор гарантии, договор поручительства и др.

Из этого следует, что основным и определяющим отличием договоров лизинга от договоров обычной аренды является то обязательное условие, что лизингодатель приобретает в собственность имущество, являющееся предметом лизинга, специально во исполнение договора лизинга. Причем согласно ст. 667 ГК РФ лизингодатель, приобретая имущество, должен уведомить продавца, что имущество предназначено для передачи в лизинг определенному лицу. Иными словами, в отношении имущества, передаваемого в лизинг, обязательно должен быть заключен договор купли-продажи между продавцом и лизингодателем. При этом договор лизинга является первичным по отношению к договору купли-продажи предмета лизинга и является основанием для заключения договора купли-продажи (см., например, Постановление ФАС МО от 14.11.2012 по делу N А40-17558/12-35-157). Иначе отношения по договору, пусть даже и именуемому лизинговым, не будут являться лизингом (Постановление ФАС ВСО от 15.10.2009 по делу N А58-6199/08, Определения ВАС РФ от 04.05.2012 N ВАС-5037/12, от 16.12.2013 N ВАС-14754/12 и от 27.01.2014 N ВАС-14754/12). Добавим, что аналогичного мнения придерживается и Минфин, в частности, в Письме от 31.08.2007 N 03-03-06/1/628 указано: для признания гражданско-правового договора договором финансовой аренды (лизинга) для целей налогообложения прибыли указанный договор должен соответствовать всем требованиям, установленным гражданским законодательством, в том числе положению п. 2 ст. 15 Закона N 164-ФЗ об обязательном заключении договора купли-продажи.

Иначе отношения по договору, пусть даже и именуемому лизинговым, не будут являться лизингом (Постановление ФАС ВСО от 15.10.2009 по делу N А58-6199/08, Определения ВАС РФ от 04.05.2012 N ВАС-5037/12, от 16.12.2013 N ВАС-14754/12 и от 27.01.2014 N ВАС-14754/12). Добавим, что аналогичного мнения придерживается и Минфин, в частности, в Письме от 31.08.2007 N 03-03-06/1/628 указано: для признания гражданско-правового договора договором финансовой аренды (лизинга) для целей налогообложения прибыли указанный договор должен соответствовать всем требованиям, установленным гражданским законодательством, в том числе положению п. 2 ст. 15 Закона N 164-ФЗ об обязательном заключении договора купли-продажи.

Лизингополучатель вправе предъявлять требования к качеству и комплектности, срокам исполнения обязанности передать товар, а также другие требования, установленные законодательством РФ и договором купли-продажи между продавцом и лизингодателем, непосредственно продавцу предмета лизинга (п. 2 ст. 10 Закона N 164-ФЗ, п. 1 ст. 670 ГК РФ). При этом лизингополучатель имеет права и исполняет обязанности, предусмотренные ГК РФ для покупателя (кроме обязанности оплатить приобретенное имущество), как если бы он был стороной договора купли-продажи указанного имущества, но не может расторгнуть договор купли-продажи с продавцом без согласия лизингодателя. В силу абз. 2 п. 1 ст. 670 и п. 1 ст. 326 ГК РФ лизингополучатель вправе предъявить к продавцу требование в полном объеме. А если по условиям договора лизинга выбор продавца лежит на лизингодателе, то лизингополучатель по своему выбору вправе предъявить требования, вытекающие из договора купли-продажи, как продавцу имущества, так и лизингодателю, которые несут солидарную ответственность (п. 2 ст. 670 ГК РФ).

2 ст. 10 Закона N 164-ФЗ, п. 1 ст. 670 ГК РФ). При этом лизингополучатель имеет права и исполняет обязанности, предусмотренные ГК РФ для покупателя (кроме обязанности оплатить приобретенное имущество), как если бы он был стороной договора купли-продажи указанного имущества, но не может расторгнуть договор купли-продажи с продавцом без согласия лизингодателя. В силу абз. 2 п. 1 ст. 670 и п. 1 ст. 326 ГК РФ лизингополучатель вправе предъявить к продавцу требование в полном объеме. А если по условиям договора лизинга выбор продавца лежит на лизингодателе, то лизингополучатель по своему выбору вправе предъявить требования, вытекающие из договора купли-продажи, как продавцу имущества, так и лизингодателю, которые несут солидарную ответственность (п. 2 ст. 670 ГК РФ).

Обратите внимание! Из вышеприведенных норм следует, что лизингодатель не вправе отказать лизингополучателю в ознакомлении с условиями договора купли-продажи, заключенного лизингодателем с продавцом.

Законодательством не предусмотрена обязанность лизингополучателя приобретать в собственность имущество, полученное им в лизинг. Предмет лизинга может быть передан лизингополучателю во временное владение и в пользование как с переходом к лизингополучателю права собственности на предмет лизинга, так и без перехода прав. В первом случае лизингополучатель обязан приобрести предмет лизинга в собственность на основании обязательного договора купли-продажи, во втором — возвратить предмет лизинга (п. 5 ст. 15 Закона N 164-ФЗ).

Предмет лизинга может быть передан лизингополучателю во временное владение и в пользование как с переходом к лизингополучателю права собственности на предмет лизинга, так и без перехода прав. В первом случае лизингополучатель обязан приобрести предмет лизинга в собственность на основании обязательного договора купли-продажи, во втором — возвратить предмет лизинга (п. 5 ст. 15 Закона N 164-ФЗ).

При этом необходимо учитывать правовую позицию ВАС касательно купли-продажи предмета лизинга. Так, из Постановления Президиума ВАС РФ от 01.03.2005 N 12102/04 следует, что договор лизинга с правом выкупа необходимо рассматривать исключительно как смешанный договор, содержащий в себе элементы договора аренды и договора купли-продажи. В соответствии с п. 3 ст. 421 ГК РФ к отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора. Таким образом, отношения сторон в части пользования имуществом и в части его купли-продажи регламентируются одним договором лизинга. То есть дополнительный договор купли-продажи лизингового имущества между лизингодателем и лизингополучателем заключать не требуется.

Таким образом, отношения сторон в части пользования имуществом и в части его купли-продажи регламентируются одним договором лизинга. То есть дополнительный договор купли-продажи лизингового имущества между лизингодателем и лизингополучателем заключать не требуется.

Как уже отмечалось, предметом лизинга не могут быть земельные участки и другие природные объекты (ст. 666 ГК РФ, ст. 3 Закона N 164-ФЗ). Однако в лизинг можно сдать другое недвижимое имущество: здания и сооружения. Можно ли оформить в собственность здание и земельный участок, если расположенное на этом участке здание передано лизингополучателю во временное владение и пользование и согласно условиям договора лизинга к лизингополучателю в дальнейшем переходит право собственности на это здание?

Ответ на этот вопрос можно найти в Постановлении Президиума ВАС РФ от 16.09.2008 N 4904/08: п. 4 ст. 35 ЗК РФ содержит запрет на отчуждение земельного участка без находящегося на нем здания, строения, сооружения в случае, если они принадлежат одному лицу. Таким образом, законодательством установлен принцип единства юридической судьбы земельного участка и расположенного на нем здания, строения, сооружения. Следовательно, поскольку здания, строения и сооружения могут являться предметом договора лизинга, то согласно ст. 19 Закона N 164-ФЗ эти здания, строения и сооружения могут переходить в собственность лизингополучателя на условиях, предусмотренных соглашением сторон, и без включения в договор земельного участка в качестве составной части этого недвижимого имущества. В таком случае, указал Президиум, нужно руководствоваться положениями ст. 273 ГК РФ, предусматривающей переход права собственности на земельный участок к приобретателю здания (сооружения), либо отдельным договором между собственником земельного участка и лизингополучателем.

Таким образом, законодательством установлен принцип единства юридической судьбы земельного участка и расположенного на нем здания, строения, сооружения. Следовательно, поскольку здания, строения и сооружения могут являться предметом договора лизинга, то согласно ст. 19 Закона N 164-ФЗ эти здания, строения и сооружения могут переходить в собственность лизингополучателя на условиях, предусмотренных соглашением сторон, и без включения в договор земельного участка в качестве составной части этого недвижимого имущества. В таком случае, указал Президиум, нужно руководствоваться положениями ст. 273 ГК РФ, предусматривающей переход права собственности на земельный участок к приобретателю здания (сооружения), либо отдельным договором между собственником земельного участка и лизингополучателем.

Обратите внимание! В указанном Постановлении ВАС сделал еще один важный вывод: взаимосвязанное толкование ст. 666 ГК РФ и ст. 3 Закона N 164-ФЗ позволяет сделать вывод, что предметом договора лизинга не могут быть только земельные участки, являющиеся самостоятельным предметом договора лизинга. Содержащийся в указанных нормах запрет не распространяется на случаи, когда предметом лизинга служат здание (сооружение), предприятие или иной имущественный комплекс.

Содержащийся в указанных нормах запрет не распространяется на случаи, когда предметом лизинга служат здание (сооружение), предприятие или иной имущественный комплекс.

На практике часто договорами лизинга устанавливается, что предмет лизинга переходит в собственность лизингополучателя по истечении срока действия договора или до его истечения при условии выплаты лизингополучателем в полном объеме всех сумм, предусмотренных действующим законодательством и договором, включая выкупную стоимость. В таких случаях основанием возникновения права собственности на лизинговое имущество является исполнение лизингополучателем предусмотренных договором лизинга вышеизложенных обязательств, а обстоятельство, что не оформлен акт приемки-передачи предмета лизинга в собственность лизингополучателя, на возникновение данного права не влияет (Постановление ФАС МО от 13.07.2011 по делу N А40-68753/10-105-590, Определением ВАС РФ от 27.10.2011 N ВАС-13502/11 отказано в пересмотре данного дела).

Бухгалтерский учет лизинга — чем руководствоваться?

Предмет лизинга, переданный лизингополучателю, учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению (п. 1 ст. 31 Закона N 164-ФЗ). Сторона договора лизинга, которая учитывает лизинговое имущество на своем балансе, начисляет по нему амортизацию.

Учет лизинговых операций необходимо осуществлять согласно Приказу Минфина России от 17.02.1997 N 15, которым утверждены Указания об отражении в бухгалтерском учете операций по договору лизинга (далее — Указания). Несмотря на то что Указания были приняты давно, они применяются и в настоящее время, что подтверждается Решением ВС РФ от 03.10.2013 N АКПИ13-731, в соответствии с которым Указания сохраняют свою силу до утверждения соответствующего федерального стандарта бухгалтерского учета. Суд отметил, что Указания имеют равную юридическую силу с иными приказами Минфина и не противоречат законодательству и другим нормативным правовым актам, имеющим большую юридическую силу.

В соответствии с общими принципами права в случае коллизии норм применению подлежат нормы правового акта, имеющего большую иерархию, а в случае коллизии норм равных по силе правовых актов применяться должны нормы акта, принятого по времени позднее, при условии, что в нем не установлено иное. При этом приоритетом над общими нормами обладают специальные нормы (Определения КС РФ от 05.10.2000 N 199-О и от 24.01.2008 N 53-О-О, Постановление КС РФ от 29.06.2004 N 13-П, Определение ВС РФ от 19.10.2011 N 56-Г11-19).

Согласно названному Решению ВС РФ Указания в иерархии правовых актов имеют равную юридическую силу с ПБУ 6/01 «Учет основных средств» <1>. Однако Указания являются специальной нормой и, следовательно, обладают приоритетом над ПБУ 6/01.

———————————

<1> Утверждено Приказом Минфина России от 30.03.2001 N 26н.

Ускоренная амортизация — будьте внимательны

Лизингодатель и лизингополучатель вправе предусмотреть в договоре лизинга ускоренное начисление амортизации предмета лизинга с применением коэффициента не выше трех (абз. 2 п. 1 ст. 31 Закона N 164-ФЗ, п. 19 ПБУ 6/01, абз. 3 п. 9 Указаний). В Указаниях нет норм, регулирующих начисление амортизации, поэтому амортизацию по лизинговому имуществу нужно начислять по правилам ПБУ 6/01 и Методических указаний <2>.

2 п. 1 ст. 31 Закона N 164-ФЗ, п. 19 ПБУ 6/01, абз. 3 п. 9 Указаний). В Указаниях нет норм, регулирующих начисление амортизации, поэтому амортизацию по лизинговому имуществу нужно начислять по правилам ПБУ 6/01 и Методических указаний <2>.

———————————

<2> Методические указания по бухгалтерскому учету основных средств, утв. Приказом Минфина России от 13.10.2003 N 91н.

Примечание. Применение ускоренного коэффициента при линейном методе начисления амортизации приведет к занижению базы по налогу на имущество (Постановление Президиума ВАС РФ от 05.07.2011 N 2346/11).

Согласно п. 18 ПБУ 6/01 начисление амортизации объектов основных средств производится одним из следующих способов:

- линейным;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ).

При этом применение ускоренного коэффициента не выше трех предусмотрено только лишь при начислении амортизации способом уменьшаемого остатка (п. 19 ПБУ 6/01, п. 54 Методических указаний).

Проанализировав названные нормы, Президиум ВАС в Постановлении от 05.07.2011 N 2346/11 пришел к выводу, что применение ускоренного коэффициента амортизации по лизинговому имуществу, несмотря на то что это допускается Законом N 164-ФЗ, возможно только лишь при начислении амортизации способом уменьшаемого остатка. На этом основании судьи решили, что, применяя линейный способ начисления амортизации, лизингополучатель не вправе использовать ускоренный коэффициент амортизации и с учетом этого коэффициента определять срок полезного использования имущества, полученного в лизинг. Аналогичный вывод со ссылкой на данное Постановление Президиума содержится в Постановлениях ФАС МО от 05.11.2013 по делу N А40-73532/12-118-688, ФАС ВВО от 14.11.2013 по делу N А28-12484/2012, ФАС ЗСО от 17. 01.2014 по делу N А03-19339/2012 и других судебных актах. Кроме того, в 2014 г. на Постановление N 2346/11 высшие судьи сослались в Определении ВАС РФ от 15.01.2014 N ВАС-19160/13, подтвердив тем самым актуальность ранее высказанной позиции.

01.2014 по делу N А03-19339/2012 и других судебных актах. Кроме того, в 2014 г. на Постановление N 2346/11 высшие судьи сослались в Определении ВАС РФ от 15.01.2014 N ВАС-19160/13, подтвердив тем самым актуальность ранее высказанной позиции.

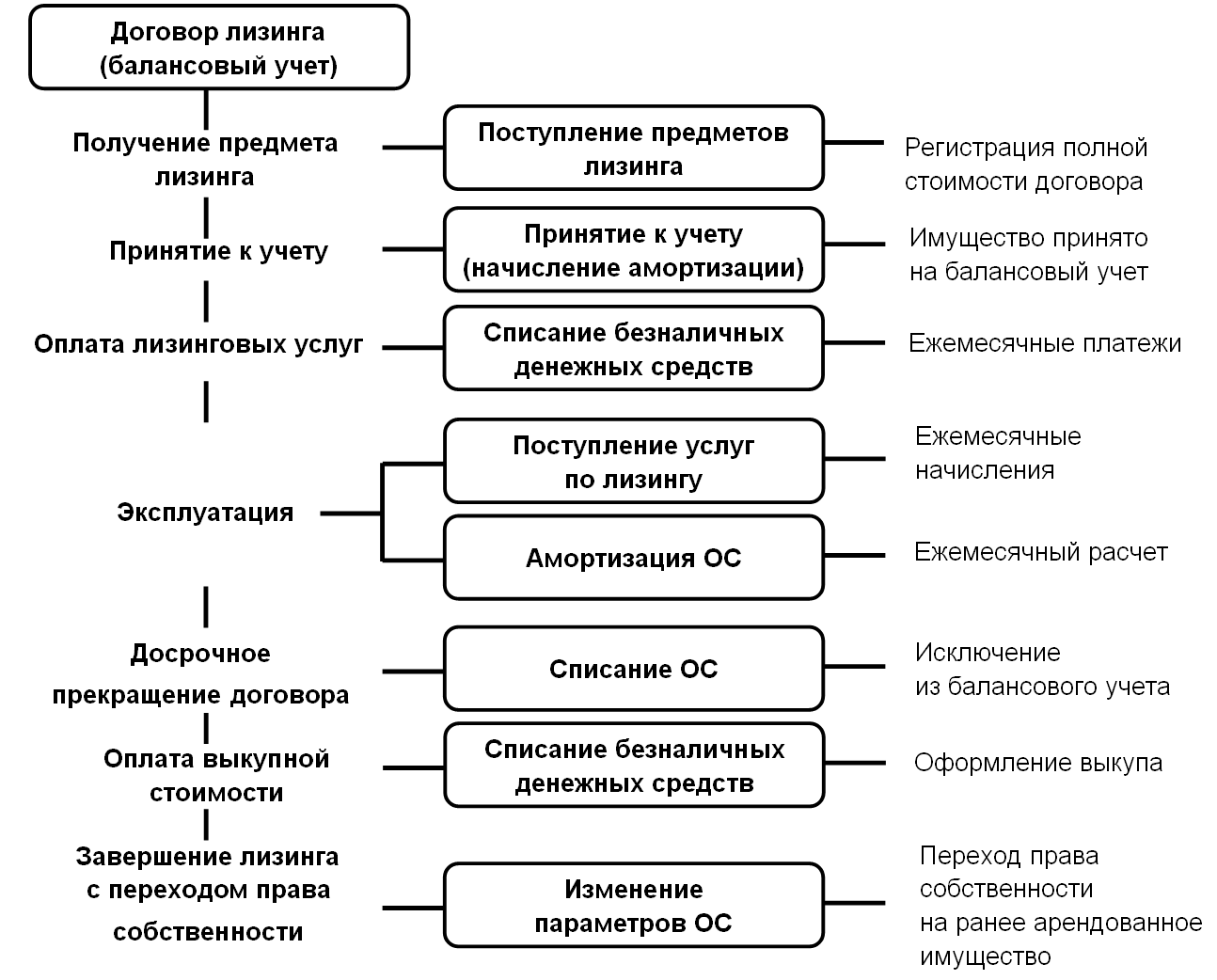

Если предмет лизинга — на балансе лизингополучателя

Если согласно условиям договора лизинговое имущество учитывается на балансе лизингополучателя, то он ведет учет следующим образом.

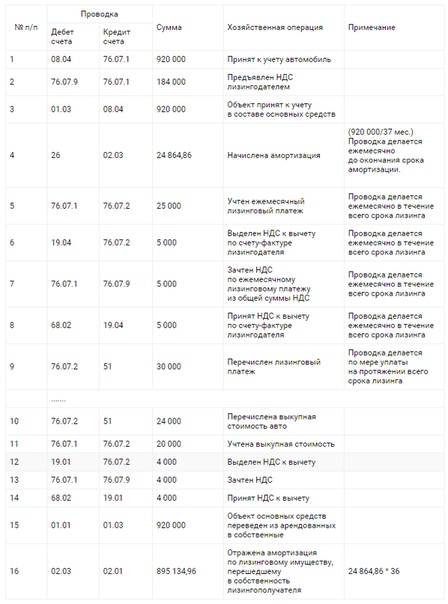

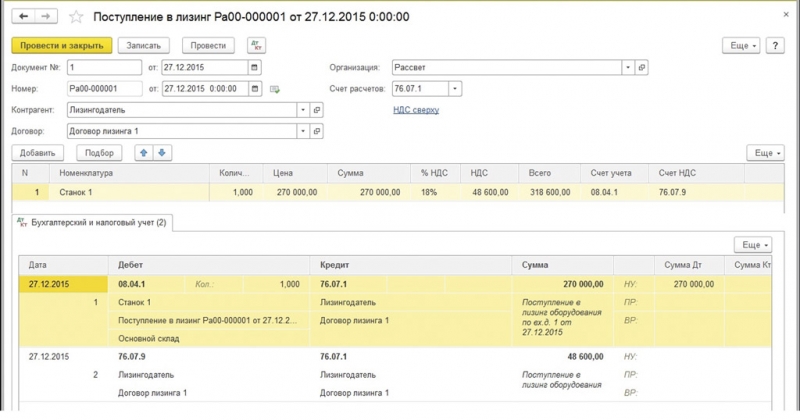

Поступление лизингового имущества. Стоимость поступившего лизингового имущества отражается по дебету счета 08 «Вложения во внеоборотные активы», субсчет «Приобретение отдельных объектов основных средств по договору лизинга», в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства». Затем затраты, связанные с получением лизингового имущества, и стоимость самого объекта списываются с кредита счета 08 в дебет счета 01 «Основные средства», субсчет «Арендованное имущество» (абз. 2 п. 8 Указаний).

2 п. 8 Указаний).

Из положений п. п. 4, 7, 8 ПБУ 6/01 и абз. 2 п. 8 Указаний следует, что если лизинговое имущество учитывается на балансе лизингополучателя, то предмет лизинга принимается лизингополучателем на балансовый учет в составе основных средств по первоначальной стоимости, которая равна общей сумме задолженности перед лизингодателем по договору лизинга без учета НДС. Расходы, понесенные лизингополучателем по доставке, доведению предмета лизинга до состояния, в котором он пригоден к эксплуатации (в том числе проектные, монтажные и пусконаладочные работы), не подлежат включению в первоначальную стоимость предмета лизинга, учитываемого согласно договору финансовой аренды (лизинга) на балансе лизингополучателя (Постановление ФАС СЗО от 19.11.2010 по делу N А26-11541/2009, Определением ВАС РФ от 12.04.2011 N ВАС-251/11 отказано в пересмотре данного дела).

К сведению. Для целей налогообложения прибыли первоначальная стоимость лизингового имущества определяется по-другому: как сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до пригодного к использованию состояния (абз. 3 п. 1 ст. 257 НК РФ).

3 п. 1 ст. 257 НК РФ).

Начисление причитающихся лизингодателю лизинговых платежей отражается по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства», в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» (абз. 2 п. 9 Указаний). То есть суммы причитающихся лизингодателю лизинговых платежей у лизингополучателя в этом случае расходом не признаются.

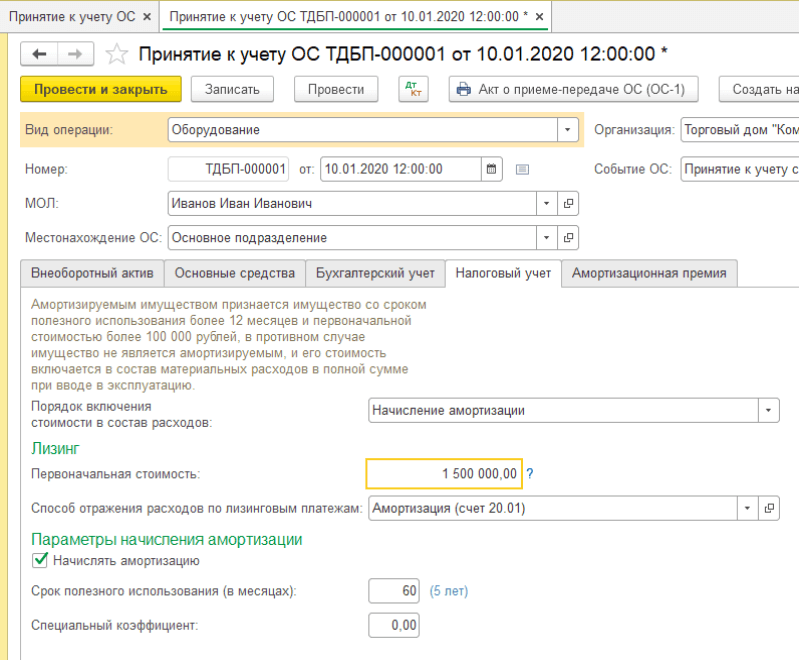

Начисление амортизации по объекту основных средств, являющемуся предметом договора лизинга, производится исходя из его стоимости и норм, утвержденных в установленном порядке, либо указанных норм, увеличенных в связи с применением механизма ускоренной амортизации на коэффициент не выше трех. Суммы амортизации отражаются по дебету счетов учета затрат на производство (расходов на продажу) в корреспонденции со счетом 02 «Амортизация основных средств», субсчет «Амортизация имущества, сданного в лизинг» (абз. 3 п. 9 Указаний, п. 50 Методических указаний).

9 Указаний, п. 50 Методических указаний).

При выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей производится внутренняя запись на счетах 01 «Основные средства» и 02 «Амортизация основных средств», связанная с переносом данных с субсчета по имуществу, полученному в лизинг, на субсчет собственных основных средств (абз. 2 п. 11 Указаний).

А вот абз. 2 п. 12 Указаний, где говорится, что если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то досрочно начисленные платежи относятся в дебет счета «Расходы будущих периодов» в корреспонденции со счетом «Амортизация основных средств», неприменим. Нормы данного абзаца противоречат более поздним специальным нормам, определяющим амортизацию ОС (п. п. 21, 22 ПБУ 6/01), согласно которым амортизация начисляется ежемесячно и прекращает начисляться по истечении срока полезного использования основного средства или при его списании с бухгалтерского учета.

Если предмет лизинга — на балансе лизингодателя

Если согласно условиям договора лизинговое имущество учитывается на балансе лизингодателя, то лизингополучатель учитывает лизинговые операции следующим образом.

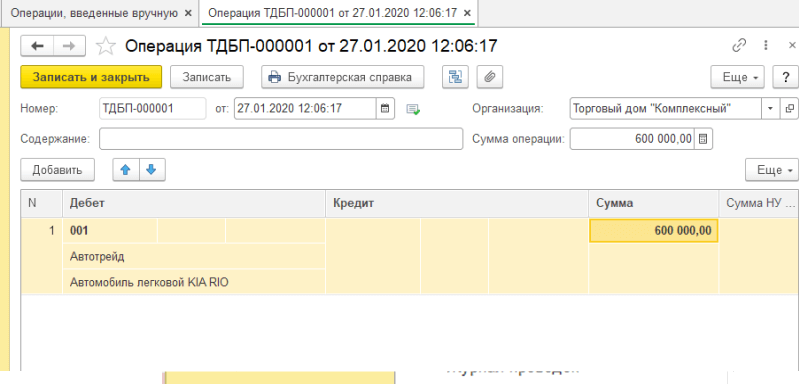

Поступление лизингового имущества отражается лизингополучателем на забалансовом счете 001 «Арендованные основные средства» (п. 8 Указаний) в оценке, указанной в договоре (Инструкция по применению Плана счетов <3>).

———————————

<3> Утверждена Приказом Минфина России от 31.10.2000 N 94н.

Начисление лизинговых платежей, причитающихся лизингодателю, за отчетный период отражается по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам», в корреспонденции со счетами учета затрат (п. 9 Указаний).

К сведению. Для документального оформления затрат по лизинговым платежам акт приемки-передачи услуг составлять не обязательно. В Письме ФНС России от 05.09.2005 N 02-1-07/81 разъяснено, что если договаривающимися сторонами заключен договор аренды (лизинга) и подписан акт приема-передачи имущества, являющегося предметом аренды (лизинга), то из этого следует, что услуга реализуется (потребляется) сторонами договора вне зависимости от подписания акта приема-передачи услуги, тем более что требование об обязательном составлении актов приема-передачи услуг в виде аренды (лизинга) ни гл. 25 НК РФ, ни законодательством о бухгалтерском учете не предусмотрено. Похожее мнение содержится также в Письме Минфина России от 30.01.2008 N 03-03-06/2/9. Аналогичного мнения придерживаются и арбитражные суды (Постановления ФАС СЗО от 09.07.2008 по делу N А13-6245/2007, Девятого арбитражного апелляционного суда от 04.02.2010 по делу N А40-86438/09-35-632 (оставлено без изменений Постановлением ФАС МО от 19.05.2010)).

В Письме ФНС России от 05.09.2005 N 02-1-07/81 разъяснено, что если договаривающимися сторонами заключен договор аренды (лизинга) и подписан акт приема-передачи имущества, являющегося предметом аренды (лизинга), то из этого следует, что услуга реализуется (потребляется) сторонами договора вне зависимости от подписания акта приема-передачи услуги, тем более что требование об обязательном составлении актов приема-передачи услуг в виде аренды (лизинга) ни гл. 25 НК РФ, ни законодательством о бухгалтерском учете не предусмотрено. Похожее мнение содержится также в Письме Минфина России от 30.01.2008 N 03-03-06/2/9. Аналогичного мнения придерживаются и арбитражные суды (Постановления ФАС СЗО от 09.07.2008 по делу N А13-6245/2007, Девятого арбитражного апелляционного суда от 04.02.2010 по делу N А40-86438/09-35-632 (оставлено без изменений Постановлением ФАС МО от 19.05.2010)).

При возврате лизингового имущества лизингодателю его стоимость списывается с забалансового счета 001 «Арендованные основные средства» (п. 10 Указаний).

10 Указаний).

При выкупе предмета лизинга его стоимость на дату перехода права собственности списывается с забалансового счета 001 «Арендованные основные средства». Одновременно производится запись на эту стоимость по дебету счета 01 «Основные средства» и кредиту счета 02 «Амортизация основных средств», субсчет «Амортизация собственных основных средств» (абз. 1 п. 11 Указаний).

Никаких иных вариантов учета выкупаемого лизингового имущества для лизингополучателя, не учитывающего предмет лизинга на своем балансе, Указания не содержат. Следовательно, в бухгалтерском учете необходимо применять корреспонденцию счетов, предусмотренную п. 11 Указаний. Представленный порядок бухгалтерского учета также подтверждается судебной практикой (Постановления ФАС ЗСО от 20.12.2010 по делу N А45-6044/2010, ФАС МО от 25.04.2007 N КА-А40/1228-07 по делу N А40-19169/06-99-121 (Определением ВАС РФ от 14.09.2007 N 9800/07 отказано в пересмотре данного дела).

Некоторые выводы

В отношении имущества, передаваемого в лизинг, обязательно должен быть заключен договор купли-продажи между продавцом и лизингодателем. Договор лизинга является первичным по отношению к договору купли-продажи предмета лизинга и является основанием для заключения договора купли-продажи. Иначе договор, пусть даже и именуемый лизинговым, не будет являться договором финансовой аренды, что важно в том числе для целей бухгалтерского и налогового учета.

Договор лизинга является первичным по отношению к договору купли-продажи предмета лизинга и является основанием для заключения договора купли-продажи. Иначе договор, пусть даже и именуемый лизинговым, не будет являться договором финансовой аренды, что важно в том числе для целей бухгалтерского и налогового учета.

Предметом договора лизинга не могут быть только земельные участки, являющиеся самостоятельным предметом договора лизинга. Здания, строения и сооружения могут переходить в собственность лизингополучателя на условиях, предусмотренных соглашением сторон, и без включения в договор земельного участка в качестве составной части этого недвижимого имущества.

Учет лизинговых операций необходимо осуществлять согласно Указаниям.

Лизингополучатель, применяя линейный способ начисления амортизации, не вправе использовать ускоренный коэффициент амортизации, так как его применение предусмотрено только при начислении амортизации способом уменьшаемого остатка.

Если лизинговое имущество учитывается на балансе лизингополучателя, то предмет лизинга принимается лизингополучателем на балансовый учет в составе основных средств по первоначальной стоимости, которая равна общей сумме задолженности перед лизингодателем по договору лизинга без НДС. При этом лизингополучатель отражает в затратах начисленную амортизацию, а лизинговые платежи в затратах не учитываются.

При этом лизингополучатель отражает в затратах начисленную амортизацию, а лизинговые платежи в затратах не учитываются.

Если лизинговое имущество учитывается на балансе лизингодателя, то лизингополучатель отражает начисленные лизинговые платежи в составе затрат. При выкупе (переходе права собственности на лизинговое имущество) в конце срока договора данное имущество списывается с забалансового счета 001 «Арендованные основные средства» с одновременным отражением этой суммы по дебету счета 01 «Основные средства» и кредиту счета 02 «Амортизация основных средств».

Источник: Пресс-служба АКГ «ДЕЛОВОЙ ПРОФИЛЬ», Журнал » Строительство: налоговый и бухгалтерский учет » №4, апрель 2014 г.

Что такое учет аренды и почему это важно?

Сегодня в Соединенных Штатах сдается более 44 миллионов объектов недвижимости, а доход от рынка аренды квартир в США превышает 174 миллиарда долларов. Аренда помещений в здании, таких как квартира, офис или витрина, является одним из наиболее распространенных примеров аренды или процесса обмена денег для доступа к активу на заранее определенный период. Аналогичным образом, договор аренды является договорным документом, в котором излагаются условия соглашения.Компании также арендуют оборудование, транспортные средства, машины и технологии.

Аналогичным образом, договор аренды является договорным документом, в котором излагаются условия соглашения.Компании также арендуют оборудование, транспортные средства, машины и технологии.

Если ваша компания сдает в аренду свои активы или сдает их в аренду другим лицам, вам необходимо отслеживать финансовое влияние этой деятельности на финансовое состояние вашего бизнеса. Это называется арендным учетом и, помимо того, что требуется по закону, может помочь вам вести организованный и успешный бизнес.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

СКАЧАТЬ СЕЙЧАСЧто такое учет аренды?

Учет аренды – это процесс, посредством которого компания регистрирует финансовые последствия своей лизинговой деятельности.Аренда, отвечающая определенным требованиям классификации, должна отражаться в финансовой отчетности компании. Вот краткий обзор каждого финансового отчета:

Вот краткий обзор каждого финансового отчета:

- Балансовые отчеты отслеживают активы, обязательства и акционерный капитал компании и должны всегда балансироваться.

- Отчет о движении денежных средств показывает движение денег в компанию и из нее в течение определенного периода.

- Отчеты о прибылях и убытках отслеживают доходы и расходы компании с течением времени.

Способ регистрации аренды в каждом финансовом отчете различается в зависимости от того, являетесь ли вы арендодателем (вы владеете активом и получаете платеж от арендатора) или арендатором (вы платите за использование актива арендодателя). При правильном оформлении эти три документа дают четкое представление о стоимости активов компании и влиянии аренды на ее общее финансовое состояние.

Существует две классификации аренды — операционная и финансовая — которые определяют, как ваша компания должна учитывать аренду в финансовой отчетности в зависимости от продолжительности срока аренды.

Родственный: Анализ финансовой отчетности: основы для не бухгалтеров

Операционная аренда и финансовая аренда

Операционная аренда

Операционная аренда это аренда, которая не дает арендатору возможности получить право собственности на актив.

В соответствии с новыми стандартами бухгалтерского учета операционная аренда должна отражаться в балансе компании только в том случае, если срок аренды превышает 12 месяцев.Если срок аренды равен или меньше 12 месяцев, Совет по стандартам финансовой отчетности (FASB) не требует их включения в баланс.

Для операционной аренды на срок менее 12 месяцев:

- Арендодатель отражает отдельные арендные платежи как доход в отчетах о прибылях и убытках и отчетах о движении денежных средств.

- Арендатор отражает отдельные арендные платежи как операционные расходы в отчетах о доходах и движении денежных средств.

Для операционной аренды сроком более 12 месяцев:

- Арендодатель отражает аренду как актив в балансе, а отдельные арендные платежи как доход в отчете о прибылях и убытках и движении денежных средств. Они также должны учитывать амортизацию актива с течением времени.

- Арендатор отражает аренду как актив и как обязательство в балансовом отчете, а отдельные арендные платежи отражаются как расходы в отчетах о прибылях и убытках и отчетах о движении денежных средств.

Они также должны учитывать амортизацию актива с течением времени.

Они также должны учитывать амортизацию актива с течением времени.Финансирование аренды

Финансовая аренда , ранее называвшаяся капитальной арендой , представляет собой аренду, при которой арендатор имеет обоснованные ожидания получить право собственности на актив. В соответствии с Общепринятыми принципами бухгалтерского учета США (ОПБУ США) существует пять критериев, только один из которых должен быть выполнен, чтобы аренда считалась финансовой арендой:

.- Аренда передает право собственности на базовый актив арендатору к концу срока аренды.

- Аренда предоставляет арендатору опцион на покупку базового актива, который арендатор с достаточной уверенностью воспользуется.

- Срок аренды составляет большую часть оставшегося срока полезного использования базового актива, за исключением случаев, когда дата начала аренды приходится на конец срока полезного использования базового актива или приближается к нему.

- Текущая стоимость суммы арендных платежей и любой остаточной стоимости, гарантированной арендатором (еще не отраженной в арендных платежах), равна или существенно превышает всю справедливую стоимость базового актива.

- Базовый актив имеет настолько специализированный характер, что ожидается, что он не будет иметь альтернативного использования арендодателем в конце срока аренды.

Для финансовой аренды, независимо от продолжительности срока:

- Арендодатель отражает аренду как арендованный актив в бухгалтерском балансе, а отдельные арендные платежи как доход в отчете о прибылях и убытках и отчете о движении денежных средств.

- Арендатор отражает аренду как актив и как обязательство в балансовом отчете из-за своей доли в качестве потенциального владельца актива и требуемой оплаты.Они также отражают отдельные арендные платежи как расходы в отчетах о прибылях и убытках и движении денежных средств.

Старые и новые стандарты учета аренды

Первоначальные стандарты учета аренды, называемые Положением о стандартах финансового учета 13 (SFAS13) или Кодификацией стандартов учета ОПБУ США (ASC) 840, были выпущены FASB в 1976 году..jpg)

Критерии финансовой аренды, которая в то время называлась капитальной арендой, отличались от указанных выше:

- Аренда передает право собственности на арендованный актив арендатору в конце срока аренды.

- Договор аренды содержит опцион, позволяющий арендатору приобрести арендованный актив по выгодной цене в конце срока аренды.

- Срок аренды больше или равен 75 процентам срока экономической службы актива.

- Приведенная стоимость минимальных арендных платежей (включая любые требуемые гарантии арендатора в отношении остаточной стоимости арендованного актива перед арендодателем в конце срока аренды) больше или равна 90 процентам справедливой стоимости арендованного актива по начало аренды.

Раньше в балансе не отражалась операционная аренда. Чтобы избежать необходимости сообщать о капитальной аренде, арендодатели будут обходить критерии капитальной аренды (например, сокращая ее как можно ближе к контрольным показателям 75 и 90 процентов) и делать ее похожей на операционную аренду. Это связано с тем, что удержание этих договоров аренды за балансом уменьшит налоговые обязательства.

Это связано с тем, что удержание этих договоров аренды за балансом уменьшит налоговые обязательства.

Чтобы решить эту проблему, в феврале 2016 года FASB выпустил новые стандарты учета аренды, получившие название «Обновление стандартов бухгалтерского учета 2016-02» (ASU-2016-02) или US GAAP ASC 842, которые вступили в силу для публичных компаний в декабре 2018 года. и через год для частных лиц.

Теперь все договоры аренды со сроком более 12 месяцев независимо от классификации должны отражаться в балансе.

Почему важен учет аренды?

Бухгалтерский учет имеет решающее значение для понимания финансового состояния компании; с таким количеством аспектов бухгалтерского учета, которые необходимо учитывать, каждый из них играет ключевую роль в предоставлении финансовой информации, которая может повлиять на организационную стратегию и направить принятие решений.

«Бухгалтерский учет — это инструмент, который открывает двери к ключевой информации, дает полезную информацию, помогает получить представление и помогает в принятии решений», — говорит профессор Гарвардской школы бизнеса В..jpg) Г. Нараянан по финансовому учету, один из трех курсов, составляющих сертификат готовности (CORe).

программа.

Г. Нараянан по финансовому учету, один из трех курсов, составляющих сертификат готовности (CORe).

программа.

Учет аренды был недавно добавлен в содержание курса Финансовый учет . Профессор Нараянан объясняет важность учета аренды и полное обновление курса в видео ниже:

Посмотреть видео

Важно понимать все тонкости классификации аренды и быть в курсе действующих стандартов учета аренды.Вам также необходимо знать, как учет аренды вписывается в каждый финансовый отчет, чтобы вы могли основывать решения и стратегии на точной финансовой информации.

Независимо от того, является ли ваша компания арендодателем или арендатором, то, как вы отслеживаете активы, обязательства, доходы и расходы, возникающие в результате лизинговой деятельности, повлияет на общую картину финансовых показателей вашей компании и, как таковую, на ее стратегию.

Вы хотите улучшить свои навыки финансового учета? Ознакомьтесь с нашим восьминедельным онлайн-курсом «Финансовый учет» или трехкурсовым курсом Сертификат готовности (CORe) программа, чтобы узнать, как сильные навыки бухгалтерского учета могут позволить вам внести значимый вклад в вашу организацию и продвинуться по карьерной лестнице.

Учет аренды

25 февраля 2016 г. FASB выпустил Обновление стандартов бухгалтерского учета (ASU) № 2016-02, Аренда (раздел 842) . Целью данного ASU является повышение прозрачности и сопоставимости финансовой отчетности путем требования признания аренды в балансовом отчете и примечания к раскрытию определенной информации об аренде. Это ASU кодифицирует FASB Кодификация стандартов бухгалтерского учета (ASC) 842, Аренда и вносит соответствующие поправки в другие разделы FASB ASC.Впоследствии в FASB ASU № 2016-02 были внесены следующие изменения:

- АСУ № 2018-01, Аренда (Тема 842): Практическое пособие по улучшению земельного участка для перехода к Теме 842

- АСУ № 2018-10, Улучшения кодификации к теме 842, Аренда

- ASU № 2018-11, Аренда (тема 842): целевые улучшения

- ASU № 2018-20, Аренда (тема 842): узкие улучшения для арендодателей

- АСУ №2019-01, Аренда (тема 842): Усовершенствования кодификации

- ASU № 2019-10, Финансовые инструменты — кредитные убытки (раздел 326), производные инструменты и хеджирование (раздел 815) и аренда (раздел 842): даты вступления в силу

- ASU № 2020-05, Выручка по договорам с покупателями (раздел 606) и аренде (раздел 842) Даты вступления в силу для некоторых организаций

- ASU № 2021-05 , Аренда (Тема 842): Арендодатели – Некоторые договоры аренды с переменными арендными платежами

FASB ASC 842 применим к любой организации, заключающей договор аренды, и применяется ко всем договорам аренды и субаренды основных средств; в частности, он не применяется к следующим неамортизируемым активам, учитываемым в других разделах FASB ASC:

а. Аренда нематериальных активов

Аренда нематериальных активов

б. Аренда для разведки или использования невозобновляемых ресурсов, таких как полезные ископаемые, нефть и природный газ

г. Аренда биологических активов, таких как древесина

д. Аренда запасов

эл. Аренда объектов незавершенного строительства

В июне 2020 года FASB выпустил ASU № 2020-05, «Выручка по договорам с покупателями» (раздел 606) и аренде (раздел 842) «Даты вступления в силу для определенных организаций» , который, среди прочего, отсрочил даты вступления в силу для применения ASC. 842 для некоторых некоммерческих организаций, которые еще не выпустили финансовую отчетность или не предоставили финансовую отчетность для выпуска по состоянию на 3 июня 2020 года.ASU также перенес дату вступления в силу ASC 842 на один год для организаций из категории «все прочие организации». ASU № 2020-05 также перенес даты вступления в силу ASC 606 для некоторых организаций.

FASB, Совет по стандартам финансовой отчетности.

КОГДА Вступит В СИЛУ ОКОНЧАТЕЛЬНОЕ ОБНОВЛЕНИЕ СТАНДАРТОВ БУХГАЛТЕРСКОГО УЧЕТА?

Новое руководство вступает в силу для финансовых лет, начинающихся после 15 декабря 2018 г., включая промежуточные периоды в этих финансовых годах, для любого из следующего:

- Государственная коммерческая организация, как она определена в общепринятых принципах бухгалтерского учета (GAAP)

- Некоммерческая организация, которая выпустила ценные бумаги, которые обращаются, котируются или котируются на бирже или внебиржевом рынке (за исключением тех организаций, которые не еще не выпустили свою финансовую отчетность или предоставили финансовую отчетность для публикации по состоянию на 3 июня 2020 г.)

- План вознаграждений работникам, который подает финансовую отчетность в U.S. Комиссия по ценным бумагам и биржам (SEC).

новое руководство вступает в силу для финансовых лет, начинающихся после 15 декабря 2019 г., и промежуточных периодов в пределах этих финансовых лет.

новое руководство вступает в силу для финансовых лет, начинающихся после 15 декабря 2019 г., и промежуточных периодов в пределах этих финансовых лет.Для всех остальных организаций новое руководство вступает в силу для финансовых годов, начинающихся после 15 декабря 2021 г., и промежуточных периодов в рамках финансовых лет, начинающихся после 15 декабря 2022 г.

После выпуска Обновления стандартов бухгалтерского учета № 2016-02 «Аренда» (раздел 842) в феврале 2016 г. FASB выпустил две отсрочки даты вступления в силу для определенных организаций: одну в июне 2020 г. и одну в ноябре 2019 г. В течение 10 ноября, На заседании Правления в 2021 г. Правление решило не откладывать третью дату вступления в силу Темы 842 для организаций, подпадающих под действие параграфа 842-10-65-1(b) (далее именуемых «все остальные организации» в предыдущем параграфе).

Раннее применение разрешено для всех организаций.

Что такое учет аренды? | Альварес и Марсаль | Управленческий консалтинг

Что такое аренда?

Аренда — это соглашение между собственником имущества и другой стороной, желающей использовать их имущество. Две стороны приходят к договорному консенсусу относительно того, что владелец получит в обмен на то, что внешняя сторона сможет использовать их имущество или активы. Как правило, существует два типа аренды, которые называются операционной и финансовой (или капитальной) арендой.

Две стороны приходят к договорному консенсусу относительно того, что владелец получит в обмен на то, что внешняя сторона сможет использовать их имущество или активы. Как правило, существует два типа аренды, которые называются операционной и финансовой (или капитальной) арендой.

Оцените процентную ставку по займу

Кто такой арендодатель?

Арендодатель – физическое или юридическое лицо, которому принадлежит актив, сдаваемый в аренду по договору арендатору. Активом чаще всего является жилье, хотя активы также могут включать такие предметы, как транспортные средства, компьютеры, офисные помещения или нематериальное имущество, такое как торговая марка. Арендодатель заключает с арендатором обязывающее соглашение, которое позволяет арендатору произвести один или несколько платежей арендодателю в обмен на использование актива.

Арендодатель должен уведомлять арендатора о любом техническом обслуживании или осмотре, которые должны быть выполнены на объекте или в нем, и должен иметь разрешение арендатора на вход в объект. В случае повреждения имущества лизингополучателем арендодателю выплачивается компенсация. Если ущерб достаточно серьезный или если актив используется для совершения незаконных действий, арендодатель может немедленно расторгнуть договор аренды без предварительного уведомления. В конце срока действия договора актив возвращается арендодателю, хотя арендатор может иметь право на покупку.

В случае повреждения имущества лизингополучателем арендодателю выплачивается компенсация. Если ущерб достаточно серьезный или если актив используется для совершения незаконных действий, арендодатель может немедленно расторгнуть договор аренды без предварительного уведомления. В конце срока действия договора актив возвращается арендодателю, хотя арендатор может иметь право на покупку.

Что такое арендатор?

Арендатор — это физическое лицо, компания или организация, которые арендуют актив у арендодателя в обмен на один или периодические платежи за использование актива в течение срока действия договора. Срок аренды зависит от типа актива и соглашения, заключенного с арендодателем. Хотя арендатор имеет временное право собственности на актив, официальное право собственности сохраняется за арендодателем. По этой причине арендатору не разрешается вносить определенные изменения в актив без разрешения арендодателя, как указано в договоре аренды.Если арендатор повредит или потеряет имущество, ему будет выплачена компенсация, если имущество не будет отремонтировано или восстановлено. Арендатор может иметь возможность полностью выкупить актив у арендодателя в конце срока действия договора.

Арендатор может иметь возможность полностью выкупить актив у арендодателя в конце срока действия договора.

Арендодатель и арендатор

Существует несколько основных различий между арендодателем и арендатором. Наиболее заметными являются:

Собственность — Хотя арендаторы временно владеют активом, они являются просто заемщиками. Арендодатели сохраняют юридическое право собственности, хотя право собственности может быть передано арендатору, если он, она, они или оно приобретут актив в конце срока действия договора.

Доступ — В течение срока действия договора актив находится во владении арендатора, а не арендодателя.

Право расторжения — Арендодатель может расторгнуть договор аренды в любое время, если арендатор нарушит какой-либо пункт договора, включая повреждение актива или его неправильное использование.

Ограничения — У арендодателя нет ограничений, за исключением уведомления и разрешения арендатора на изменение или ввод актива. У арендатора гораздо больше ограничений в отношении изменений, которые могут быть внесены в актив, и способов его использования, которые изложены в договоре.

У арендатора гораздо больше ограничений в отношении изменений, которые могут быть внесены в актив, и способов его использования, которые изложены в договоре.

Техническое обслуживание — В отсутствие договора аренды арендодатель должен обслуживать актив и оплачивать его. По договору аренды арендатор будет обслуживать и платить за актив, размер которого должен быть указан в договоре аренды.

Что такое учет аренды?

Учет аренды – это процесс, посредством которого организация регистрирует финансовые последствия своей лизинговой деятельности в своих бухгалтерских расчетах и отчетах.

Новые стандарты учета аренды

Новые стандарты учета аренды FASB, ASC 842, заменяют действующее руководство ASC 840, вступающее в силу 15 декабря 2018 г. для публичных компаний.Частным компаниям был дан дополнительный год для соблюдения требований, поэтому они вступили в силу 15 декабря 2020 года. Новые стандарты вносят изменения в то, как компании должны учитывать операционную аренду в балансе. Ранее, в соответствии с ASC 840, компании должны были капитализировать свою финансовую аренду, оставляя сведения об операционной аренде раскрытыми в сносках.

Ранее, в соответствии с ASC 840, компании должны были капитализировать свою финансовую аренду, оставляя сведения об операционной аренде раскрытыми в сносках.

Однако для повышения прозрачности финансовых обязательств компаний FASB утвердил ASC 842, чтобы активы в форме права пользования и обязательства по аренде по всем договорам операционной аренды на срок более 12 месяцев отражались в балансе.Стандарты определяют операционную аренду как любую аренду, кроме финансовой аренды[1]. Хотя новые стандарты учета аренды четко сообщают о необходимых изменениях в учете аренды, компании обнаружат, что сбор необходимых исходных данных, необходимых для их соблюдения, может быть сложным.

Классификация аренды: операционная аренда и капитальная аренда

Классификация аренды грубо делится на два основных типа: операционная аренда и капитальная аренда. Операционная аренда предоставляет арендатору право использовать актив без права собственности.Капитальная аренда, именуемая в соответствии с ASC 842 финансовой арендой, похожа на операционную аренду, за исключением того, что условия аренды больше похожи на право собственности. Это влечет за собой несколько иной учет финансовой аренды и операционной аренды. Существует 5 тестов для определения того, является ли аренда финансовой арендой. Если любой из этих критериев выполнен, аренда должна быть представлена в финансовой отчетности как финансовая аренда.

Это влечет за собой несколько иной учет финансовой аренды и операционной аренды. Существует 5 тестов для определения того, является ли аренда финансовой арендой. Если любой из этих критериев выполнен, аренда должна быть представлена в финансовой отчетности как финансовая аренда.

- Переход права собственности в конце срока аренды

- Арендатор имеет опцион на покупку, реализация которого с достаточной степенью уверенности

- Срок аренды превышает 75% срока полезного использования арендованного актива

- Текущая стоимость арендные платежи превышают 90% справедливой стоимости арендованного актива

- Арендованный актив настолько специфичен для арендатора, что арендодатель не имеет возможности передать актив другому участнику рынка

До принятия ASC 842 операционная аренда, состоящая из арендованного актива и связанных с ним платежных обязательств, не была отражена в балансе.Однако новые стандарты учета аренды требуют, чтобы арендаторы отражали активы в форме права пользования и соответствующие обязательства по аренде для всех договоров операционной аренды сроком более одного года. Теперь, имея необходимость учитывать свою операционную аренду, большинство компаний признают значительное увеличение общего количества договоров аренды, отраженных в их балансовых отчетах, увеличивая общую стоимость их активов и обязательств.

Теперь, имея необходимость учитывать свою операционную аренду, большинство компаний признают значительное увеличение общего количества договоров аренды, отраженных в их балансовых отчетах, увеличивая общую стоимость их активов и обязательств.

Преимущества и недостатки лизинга

Бухгалтер по аренде расскажет вам, что лизинг имеет множество положительных и отрицательных сторон.Например, некоторые из преимуществ заключения договора аренды включают более гибкие графики платежей, более низкие затраты по отношению к налогам и, наконец, более легкое финансирование. Однако, когда дело доходит до работы с арендой и учета арендных платежей, также возникают некоторые неудобства. Например, арендаторы в меньшей степени обязаны заботиться об имуществе или активе. Это, конечно, может привести к необходимости дорогостоящего обслуживания и ремонта.

Обязательство по аренде

Обязательство по аренде, возникающее в результате операционной аренды, рассчитывается путем нахождения приведенной стоимости будущих арендных платежей по ставке дисконтирования, которая определяется как обеспеченная ставка привлечения дополнительных заемных средств. Получение точных исходных данных, а именно ставки дополнительного заимствования (ставки дисконтирования), будет важно для компаний, чтобы точно отразить свои обязательства по аренде в своем балансе и в сносках.

Получение точных исходных данных, а именно ставки дополнительного заимствования (ставки дисконтирования), будет важно для компаний, чтобы точно отразить свои обязательства по аренде в своем балансе и в сносках.Учет аренды с помощью LeaseSCRE

Операционная аренда получила широкое распространение на протяжении многих лет в целях бухгалтерского учета, а также в связи с переходом на аутсорсинг в целом. Канцелярские товары, от копировальных аппаратов до ноутбуков, стали предметами аренды, которые относились к внебалансовым расходам. В соответствии с ASC 842 эти арендованные активы, срок погашения которых превышает 12 месяцев, требуют приведенной стоимости будущих арендных платежей по ставке привлечения дополнительных заемных средств.LeaseSCRE — это простой, совместимый и экономичный инструмент, который оценивает ставку дополнительного обеспеченного заимствования на основе текущей финансовой отчетности арендатора.

Компании, у которых нет кредитного рейтинга или активной программы заимствования, совпадающей со сроками их аренды, считают, что LeaseSCRE полезен для регистрации стоимости операционной аренды и стоимости активов в форме права пользования. LeaseSCRE делает учетную аренду более эффективной, чем когда-либо прежде!

LeaseSCRE делает учетную аренду более эффективной, чем когда-либо прежде!

Об авторе

Чанду Чилакапати — управляющий директор компании Alvarez & Marsal.Он является руководителем отдела инноваций службы оценки и имеет 20-летний опыт предоставления решений по справедливой стоимости. Он часто выступает на национальных конференциях по бухгалтерскому учету и оценке. Г-н Чилакапати является национальным лидером по оценке сложных финансовых инструментов в Alvarez & Marsal.

[1] Источник: Серия финансовых отчетов, № 2016-02 (https://www.fasb.org/jsp/FASB/Document_C/DocumentPage?cid=1176167

0&acceptedDisclaimer=true)LeaseSCRE — это новая граница учет аренды, не ждите, чтобы начать

:Не найдено

Не найдено К сожалению, страница, которую вы ищете, недоступна.

Вход клиента и бизнес-пользователя

Обратите внимание: Если ваша компания использует систему единого входа в PwC, вы можете перейти на свой внутренний портал, где вам необходимо войти в систему, используя учетные данные SSO вашей компании.

{{полный профиль? «Заполните свой профиль» : «Зарегистрируйтесь»}}

Создать пароль*{{config.password.errorMessage ? config.password.errorMessage : ‘Обязательное поле’ }}

Подтвердите пароль*{{config.confirmPassword.errorMessage ? config.confirmPassword.errorMessage : «Обязательное поле» }}

Минимум 8 символов с 3 из следующих: прописная буква, строчная буква, цифра или специальный символ. Ваш пароль не может включать ваше имя или фамилию.

Ваш пароль не может включать ваше имя или фамилию.

Выберите CountryAfghanistanAlbaniaAlgeriaAngolaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBoliviaBosnia и HerzegovinaBotswanaBrazilVirgin остров, BritishBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonComorosCanadaCape VerdeCayman IslandsCentral африканской RepublicChadChileChinaColombiaCongoCongo, Демократической Республику theCosta RicaCote d’IvoireCroatiaCyprusCzech RepublicDenmarkDjiboutiDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFijiFinlandFranceGabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGuatemalaGuernseyGuinea-BissauGuineaHondurasHong KongHungaryIcelandIndiaIndonesiaIranIraqIrelandIsle из ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKuwaitKyrgyzstanLaosLatviaLebanonLiberiaLibyan арабского JamahiriyaLiechtensteinLithuaniaLuxembourgMacauMacedoniaMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMexicoMoldo vaMonacoMongoliaMoroccoMozambiqueMyanmarNamibiaNepalNetherlandsNew CaledoniaNew ZealandNicaraguaNigerNigeriaNorwayOmanPakistanPanamaPapua Новый GuineaParaguayPeruPhilippinesPolandPortugalPuerto RicoQatarRomaniaRussian FederationRwandaSan MarinoSao Tome и PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth KoreaSpainSri LankaSaint Киттс и NevisSaint LuciaSudanSurinameSwazilandSwedenSwitzerlandFrench PolynesiaTaiwanTajikistanTanzania, Объединенная Республика ofThailandTogoTrinidad и TobagoTunisiaTurkeyTurkmenistanTurks и Кайкос IslandsUgandaUkraineUnited Арабские EmiratesUnited KingdomUnited StatesUruguayVirgin острова, U. Ю.УзбекистанВенесуэлаВьетнамЙеменЗамбияЗимбабве

Ю.УзбекистанВенесуэлаВьетнамЙеменЗамбияЗимбабве

Выберите функциональную роль{{title.translatedTitles[data.locale] || название.название}}

Промышленность *Выберите отрасль{{industry.translatedTitles[data.locale] || промышленность.название}}

{{isCompleteProfile ? «Сохранить» : «Зарегистрироваться»}}

{{сообщение об ошибке}}

Предупреждение 2

Профиль

{{изменить профиль.электронная почта}}

Функциональная роль* Выберите функциональную роль{{title. translatedTitles[locale] || название.название}}

translatedTitles[locale] || название.название}}

Смените пароль

Прежний пароль* {{Проверка.oldPwd.errorMessage}} Новый пароль* {{validation.newPwd.errorMessage}} Минимум 8 символов с 3 из следующих: прописная буква, строчная буква, цифра или специальный символ. Ваш пароль не может включать ваше имя или фамилию.

Ваш пароль не может включать ваше имя или фамилию.