Чистая прибыль: формула

Обновление: 22 августа 2017 г.

Конечной целью любой отечественной коммерческой организации или предпринимателя является извлечение дохода. При этом показатель хозяйственной эффективности деятельности соответствующего субъекта определяется по размеру чистой прибыли, формула расчета которой приведена в настоящей статье.

Показатель эффективности бизнеса

Каждый российский хозяйствующий субъект разрабатывает и утверждает собственные критерии, служащие для оценки эффективности ведения бизнеса. Такими показателями могут быть:

- оборот денежных средств;

- экономическая результативность;

- увеличение активов.

При этом самым значимым является расчет чистой прибыли, позволяющий достоверно выяснить объем денежных средств, остающихся в собственности отечественного субъекта предпринимательских правоотношений.

Следует отметить, что значение чистой прибыли используется не только для анализа деятельности коммерческих предприятий, но и позволяет оценить эффективность казенных и бюджетных учреждений.

Как следует из прямого указания законодательства в области регулирования деятельности обществ с ограниченной ответственностью и акционерных компаний, чистая прибыль может быть направлена на:

- выплату дивидендов акционерам или распределение между участниками;

- пополнение оборотных средств и развитие предприятия;

- иные нужды.

Формула чистой прибыли

Предписания отечественных актов законодательства не вводят в оборот официальную методику расчета описываемого показателя.

Однако учитывая, что чистым доходом является сумма денежных средств, остающаяся у субъекта предпринимательской деятельности после совершения всех обязательных платежей и отчислений, для ответа на вопрос, как рассчитать чистую прибыль, можно воспользоваться формулой:

ЧП = ВП + ПД – С – ПР – Н, где:

- ЧП – чистая прибыль;

- ВП – валовая прибыль;

- ПД – прочий доход;

- С – себестоимость;

- ПР – прочий расход;

- Н – налоги и иные отчисления в бюджет.

Следует особо отметить, что под себестоимостью понимается весь комплекс расходов субъекта предпринимательства, направленный как на производство товара или услуги, так и на сбыт.

Также надо помнить, что чистая прибыль, формула расчета которой приведена выше, является итоговым результатом деятельности компании за отчетный период и какими-либо налогами не облагается.

При этом описываемый показатель не только служит для внутренней оценки эффективности ведения бизнеса предприятием, но и подлежит обязательному отражению в бухгалтерской отчетности субъекта коммерческой деятельности.

Формула расчета чистой прибыли по балансу

Минфин РФ Приказом от 02.07.2010 N 66н ввело в оборот бланк отчета о финансовых результатах.

Указанный формуляр содержит строку 2400, предназначенную для фиксации чистого дохода за отчетный период или же для отражения убытка.

Важно отметить, что одним из способов того, как найти чистую прибыль, является расчет, выполненный с использованием данных отчетности компании.

Для получения искомого показателя можно воспользоваться следующей формулой: 2110 – 2120 – 2210 – 2220 + 2340 — 2350 – 2410, где:

- 2110 – валовая выручка;

- 2120 – себестоимость;

- 2210, 2220 — производственные и управленческие расходы;

- 2340 – прочий доход, такой же расход отражается по строке 2350;

- 2410 – налог на прибыль.

Соответственно, для того, чтобы рассчитать чистую прибыль, как в формуле, указанной выше, предприятию необходимо иметь показатели бухгалтерского баланса.

Также компания может применить более простой алгоритм расчета описываемого значения путем вычитания из показателя 2300 (прибыль до налогообложения) данных графы 2410 (налог на прибыль).

Искомое значение можно получить, используя оборот по счету 99 в корреспонденции со счетом 84.

Также читайте:

glavkniga.ru

Как рассчитать чистую прибыль (формула расчета)?

Чистая прибыль — это показатель, свидетельствующий об эффективной коммерческой деятельности компании. В нашей статье вы найдете формулы расчета этого показателя и узнаете о нюансах их применения.

Показатель чистой прибыли: кто, где и зачем его рассчитывает

Как посчитать чистую прибыль?

Влияние основных показателей деятельности компании на чистую прибыль

Роль прочих доходов и расходов в формировании чистой прибыли

Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

Итоги

Показатель чистой прибыли: кто, где и зачем его рассчитывает

Чистая прибыль и коммерческая деятельность — понятия, неразрывно связанные между собой. Ради прибыли создаются новые производства, интенсивно используются материальные и трудовые ресурсы, изыскиваются эффективные способы наращивания доходности коммерческой деятельности.

Чистая прибыль — один из важных итоговых показателей работы любой фирмы. В получении чистой прибыли заинтересовано не только руководство и собственники компаний. Хорошие показатели чистой прибыли привлекают новых инвесторов, способствуют принятию положительных решений о выдаче фирме кредитов, а также укреплению авторитета компании в рыночных условиях хозяйствования.

Именно чистая прибыль позволяет фирмам развивать материальную базу, вкладывать средства в расширение производства, совершенствование технологий и освоение передовых приемов и методов работы. Все это приводит к выходу компании на новые рынки сбыта, расширению объемов продаж и, как следствие, приросту чистой прибыли.

Как провести анализ чистой прибыли узнайте из статьи «Порядок проведения анализа чистой прибыли предприятия».

В расчете чистой прибыли принимают участие множество финансовых показателей, и формула ее расчета не так проста, как кажется на первый взгляд. В бухотчетности любой компании чистая прибыль отражена в строке 2400 отчета о финансовых результатах (ОФР), и все показатели графы 2 этого отчета участвуют в определении чистой прибыли .

О структуре и назначении ОФР узнайте из этой публикации.

Подробный алгоритм расчета чистой прибыли приведен в следующем разделе.

Как посчитать чистую прибыль?

Вопрос, как рассчитать чистую прибыль компании, встает перед каждым коммерсантом. Самый распространенный алгоритм расчета чистой прибыли — построчное заполнение ОФР, итоговой строкой которого является показатель чистой прибыли.

Схематично формулу расчета чистой прибыли (ЧП) в упрощенном варианте можно представить в следующем виде:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

В строках ОФР это выглядит следующим образом:

Расчет чистой прибыли начинается с определения выручки (В) и себестоимости продаж (СС). Это основные исходные показатели для расчета чистой прибыли.

Формулу расчета валовой прибыли узнайте здесь.

Затем полученная разница корректируется на величину коммерческих (КР) и управленческих (УР) расходов, которые компания понесла за тот же период.

О коммерческих расходах подробнее узнайте из материала «Бухгалтерские проводки на коммерческие расходы».

В результате несложных математических действий с этими показателями выявляется прибыль от продаж (строка 2200 ОФР). Затем в целях расчета чистой прибыли показатель прибыли от продаж претерпевает дальнейшие уточнения: его увеличивают на сумму прочих доходов (ПД) и уменьшают на величину прочих расходов (ПР).

Что включают в прочие доходы, расскажем в публикации «Что является прочими доходами в бухгалтерском учете?».

После таких действий определяется еще один вид прибыли — прибыль до налогообложения (строка 2300 ОФР). Ее также уточняют, чтобы получить показатель чистой прибыли: из нее вычитают сумму текущего налога на прибыль и учитывают влияние изменений отложенных налоговых обязательств (ОНО), отложенных налоговых активов (ОНА) и прочее влияние, не нашедшее отражение в предыдущих строках ОФР.

В результате перечисленных корректировок и уточнений определяется чистая прибыль компании. Расчеты чистой прибыли возможны за любой период работы: смену, сутки, неделю, декаду, месяц и т. д. Главное, чтобы все участвующие в расчете чистой прибыли показатели были рассчитаны за один и тот же период времени.

О том, каким еще способом определяется чистая прибыль, расскажем в следующем разделе.

Влияние основных показателей деятельности компании на чистую прибыль

О том, как связаны выручка и валовый доход фирмы, см. статью «Как правильно рассчитать валовый доход?».

Такой показатель, как себестоимость, в тех или иных компаниях может иметь различную структуру и по-разному влиять на чистую прибыль. Так, не стоит ожидать большой чистой прибыли, если на производимую компанией продукцию тратятся суммы, равные или превышающие объем полученной выручки (такое возможно при материалоемких или трудоемких производствах либо применении устаревших технологий).

Влияние на чистую прибыль коммерческих и управленческих расходов очевидно: они уменьшают ее. Величина такого уменьшения напрямую зависит от способности менеджмента компании рационально подходить к структуре и объемам данного вида издержек.

Однако даже при нулевой или отрицательной прибыли от продаж, на которую влияют перечисленные выше показатели, можно получить чистую прибыль. Это связано с тем, что, помимо прибыли от основной деятельности, фирма может зарабатывать дополнительный доход. Об этом речь пойдет в следующем разделе.

Роль прочих доходов и расходов в формировании чистой прибыли

Зачастую основная деятельность компании не приносит ей желаемой чистой прибыли. Особенно часто это происходит на первоначальном этапе становления фирмы. В этом случае большим подспорьем могут послужить полученные компанией дополнительные доходы.

Например, можно получать прибыль от участия в других компаниях или успешно вкладывать свободные денежные средства в ценные бумаги. Полученный доход будет способствовать увеличению чистой прибыли. Даже обычный договор с банком об использовании остатка денег на расчетных счетах фирмы за определенный процент позволит компании получить дополнительный доход, что обязательно скажется на показателе ее чистой прибыли.

Но если фирма использует в работе заемные средства, начисленные за пользование кредитом проценты могут значительно снизить показатель чистой прибыли — о таком влиянии факта привлечения заемных средств на чистую прибыль забывать не стоит. Сумма процентов по заемным обязательствам (даже рассчитанная по рыночной ставке) может серьезно уменьшить чистую прибыль, а в определенных случаях привести к убыткам и банкротству.

Могут ли с главбуха взыскать долги фирмы при банкротстве, узнайте по ссылке.

Значительное влияние на чистую прибыль оказывают разнообразные доходы и расходы, не связанные с основной деятельностью фирмы. К примеру, сдача в аренду неиспользуемых площадей или оборудования может принести неплохой дополнительный доход и положительно сказаться на показателе чистой прибыли. Чистая прибыль возрастет, если реализовать активы компании, не используемые в ее деятельности.

При этом не стоит забывать о необходимости постоянного контроля за составом и величиной прочих расходов — при их росте чистая прибыль снижается. Например, чистая прибыль может снизиться в результате чрезмерного расходования денег на благотворительность и в иных аналогичных случаях.

Как расходы на благотворительность отразить в бухучете, расскажем в этом материале.

Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

Чистая прибыль, формула расчета которой была описана в предыдущих разделах, может быть определена и иным способом. Например:

Стр. 2400 = стр. 2300 – стр. 2410

Чистая прибыль, формула расчета которой приведена выше, равна прибыли до налогообложения за вычетом налога на прибыль.

Подробнее о налоге на прибыль вы можете узнать из статьи «Налог на прибыль организаций в 2017–2018: плательщики, ставки и расчет».

Такой алгоритм расчета чистой прибыли носит упрощенный характер и может использоваться, например, малыми предприятиями, которые вправе не применять ПБУ 18/02 «Учет расчетов по налогу на прибыль».

ВАЖНО! Критерии малых предприятий приведены в ФЗ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Подробнее о критериях для малых предприятий см. в этой статье.

Информация об отложенных налоговых активах и обязательствах формируется в бухучете и требуется для отражения разниц, возникающих между налоговым и бухгалтерским учетом.

Подробнее об ОНА и ОНО см. в статье «Что такое отложенный налог на прибыль и как его учитывать?»

Итоги

Чистая прибыль представляет собой комплексный показатель, включающий все виды полученных фирмой доходов с учетом произведенных расходов. Если издержки компании превышают совокупность выручки от продаж и дополнительных прочих доходов, то можно говорить об отсутствии чистой прибыли и убыточности деятельности компании.

Чистая прибыль позволяет коммерсантам расширять свой бизнес, осваивать новые технологии и рынки сбыта, что, в свою очередь, позитивно сказывается на величине прироста чистой прибыли.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Чистая прибыль предприятия. Формула. Методы анализа и цели использования

В статье рассмотрим чистую прибыль, формулу расчета, определение и ее роль в финансовом анализе предприятия. Знание значения чистой прибыли позволяет руководителям предприятий оценить эффективность деятельности за отчетный период. Чистая прибыль оказывает большое влияние на будущее развитие предприятия, на ее конкурентоспособность, инвестиционную привлекательность, платежеспособность и финансовую надежность.

Чистая прибыль. Определение

Чистая прибыль (англ. Net Income, Net profit, Net earnings)– представляет собой важнейший показатель финансового анализа и представляет итоговую норму прибыли, которая остается после вычета всех затрат, включая и налоги.

Формула расчета чистой прибыли предприятия

Для расчета чистой прибыли необходимо сделать разницу между всеми издержками и налогами предприятия. Формула имеет единый экономический смысл, но может быть по-разному отражена:

Чистая прибыль = Выручка – Себестоимость товаров – Управленческие и коммерческие расходы – прочие расходы – налоги;

Чистая прибыль = Финансовая прибыль + Валовая прибыль + Операционная прибыль – Сумма налогов;

Чистая прибыль = Прибыль до налогообложения – Налоги;

Net Income = Total Revenue – Total Expenses.

Чистую прибыль еще называют «the bottom line» (нижняя строка), потому что отражается в балансе последней строчкой. В балансе до 2011 года чистая прибыль отражалась в строке 190 Формы №2 (Отчет о прибылях и убытках), после 2011 года показатель чистой прибыли отражается в строке 2400.

Формула расчета чистой прибыли по балансу

Распишем более подробно формулу расчета чистой прибыли через строки баланса.

Чистая прибыль (стр. 2400) = Выручка (стр.2110) – Себестоимость продаж (стр.2120) – Коммерческие расходы (стр.2210) –Управленческие расходы (стр.2220) – Доходы от участия в других организациях (стр.2310) – Проценты к получению (стр.2320) – Проценты к уплате (стр.2330) – Прочие доходы (стр.2340) – Прочие расходы (стр.2350) – Текущий налог на прибыль (стр.2410)

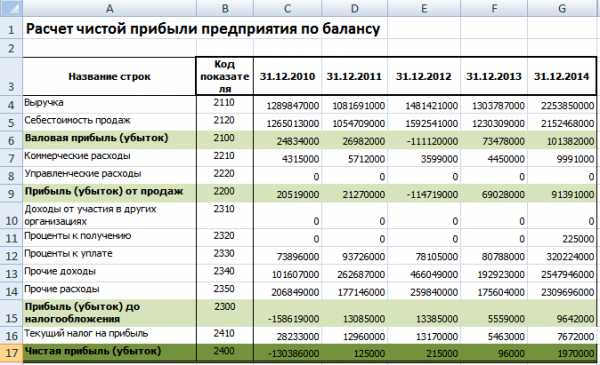

На рисунке ниже представлена часть баланса предприятия ОАО «Сургутнефтехим» и его отчетность за 5 лет. Как видно из баланса в Excel, для того чтобы получить чистую прибыль необходимо сначала рассчитать: валовую прибыль (маржинальную прибыль), прибыль от продаж и прибыль до налогообложения.

Место чистой прибыли в системе дохода предприятия

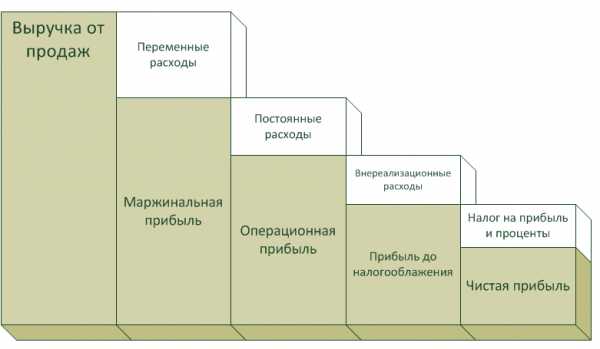

Чистая прибыль занимает ключевое положение в системе дохода предприятия. Для того чтобы понять рассмотрим ее взаимосвязь с другими видами дохода. На рисунке ниже показаны виды прибыли и их взаимосвязь. Каждый вид прибыли позволяет оценить эффективность. Так Маржинальная прибыль показывает эффективность продаж и реализации продукции. (более подробно о данном виде прибыли вы можете узнать в статье: «Маржинальная прибыль. Формула расчета. Анализ на примере«) Операционная прибыль отражает эффективность производства или другого вида основной деятельности предприятия Прибыль до налогооблажения это прибыль без учета прочих затрат/доходов от неосновной деятельности. В итоге чистая прибыль очищенная от всех затрат и издержек показывает интегральный результат функционирования предприятия.

Цели и направления использования показателя чистой прибыли

Размер чистой прибыли характеризует эффективность деятельности всей компании/предприятия и используется в различных целях различными внешними и внутренними стейкхолдерами (лицами, пользователями).

| Пользователь/стейкхолдер | Цель и направления использования |

| Инвесторы | Цель: оценка инвестиционной привлекательностиОценка размера и динамики изменения чистой прибыли предприятия для анализа ее инвестиционной привлекательности. Чем больше предприятие может генерировать чистой прибыли на конец отчетного периода, тем выше ее рентабельность. |

| Кредиторы | Цель: оценка кредитоспособностиОценка размера и динамики изменения чистой прибыли для анализа платежеспособности и кредитоспособности предприятия. Деньги являются самым быстроликвидным видом актива, и чем больше у предприятия остается денежных средств после выплаты всех налоговых вычетов, тем выше ее способность рассчитать по своим обязательствам в краткосрочном и долгосрочном периоде. |

| Собственник/Акционеры | Цель: оценка эффективности деятельности в целомАнализ чистой прибыли является интегральным показателем деятельности предприятия/организации и характеризует эффективность всех управленческих решений за отчетный период. Чем больше размер чистой прибыли, тем результативнее было управление организацией. Рост размера чистой прибыли увеличивает размер дивидендных выплат и позволяет привлечь дополнительных покупателей/держателей акций. |

| Поставщики | Цель: оценка устойчивости функционированияЧистая прибыль предприятия служит показателем его устойчивости развития. Чем больше чистая прибыль на отчетный период, тем выше способность вовремя расплатиться с поставщиками и подрядчиками за сырье и материалы. |

| Топ менеджеры | Цель: оценка устойчивости финансового развитияРазмер чистой прибыли и динамика ее изменения служит ориентиром для разработки стратегий и планов по ее увеличению на оперативном уровне. Планирование отчислений в резервные фонды, фонды заработной платы и производственные фонды. |

Методы анализа чистой прибыли предприятия

Рассмотрим различные методы анализа чистой прибыли предприятия. Цель проведения данного анализа заключается в определении факторов, причинно-следственных связей между показателями, которые влияют на формирование чистой прибыли как итогового показатели эффективности деятельности предприятия.

Можно выделить следующие методы анализа, которые наиболее часто применяются на практике:

- Факторный анализ;

- Статистический анализ.

Данные виды анализ противоположны по своей сути. Так факторный анализ делает акцент на определение значимых факторов, которые влияют на формирование чистой прибыли предприятия. Статистический анализ делает акцент на использование методов прогнозирования временных рядов и основывается на анализе характера изменения чистой прибыли по годам (или другим отчетным периодам).

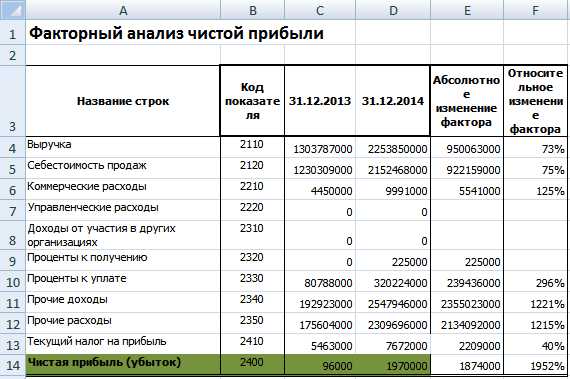

Факторный анализ чистой прибыли предприятия

Основные факторы формирования чистой прибыли представлены в формуле, описанной ранее. Для оценки влияния факторов необходимо оценить их относительное изменение за 2013-2014 год и абсолютное. Это позволит сделать следующие выводы о том:

- Как изменились факторы в течение года?;

- Какой фактор оказал максимальное изменение на чистую прибыль?

В финансовом анализе данные подходы носят название «Горизонтальный» и «Вертикальный анализ» соответственно. Ниже показаны факторы формирующие размер чистой прибыли и их относительное и абсолютное изменение в течение года. Анализ сделан для предприятия ОАО «Сургутнефтехим».

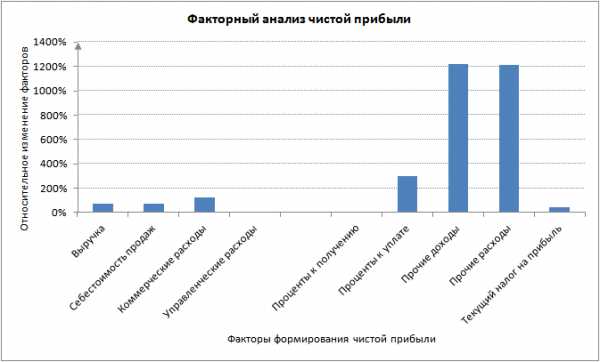

Как мы видим в течение 2013-2014 года максимально изменились прочие расходы и прочие доходы. На рисунке ниже показано изменение факторов, формирующих чистую прибыль за 2013-2014 год у ОАО «Сургутнефтехим».

Рассмотрим второй метод оценки и анализа чистой прибыли предприятия.

Статистический метод анализа чистой прибыли предприятия

Для оценки будущего размера чистой прибыли могут быть использованы различные методы прогнозирования: линейной, экспоненциальной, логарифмической регрессии, нейронные сети и др. На рисунке ниже представлен прогноз чистой прибыли на основе анализ изменения показателя за 10 лет. Прогнозирование проводилось с помощью линейной регрессии, которая показала понижающий тренд в 2011 год. Точность прогнозирования экономических процессов с помощью линейных моделей имеет крайне низкую степень достоверности, поэтому использование линейной регрессии может служить больше как ориентиром направления изменения прибыли.

Сравнение чистой прибыли с другими показателями эффективности предприятия

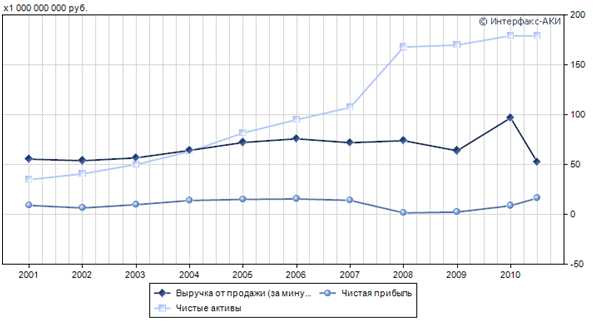

Помимо оценки и расчета чистой прибыли предприятия, полезно проводить сопоставительный анализ с другими интегральными показателями, характеризующими эффективность и результативность деятельности предприятия. К таким показателям можно отнести: выручка от продаж (за минусом НДС) и чистые активы. Чистые активы показывают финансовую устойчивость предприятия и его платежеспособность, выручка отражает его производственно-реализационную результативность. На рисунке ниже представлен график крупного российского предприятия ОАО «АЛРОСА» и соотношение его важнейших трех показателей. Как видно, наблюдается тесная взаимосвязь между ними, к тому же можно отметить, положительную динамику роста чистых активов предприятия, это говорит о том, что денежные средства направляются на расширение производственных мощностей, что в будущем должно увеличить размер получаемой чистой прибыли.

Связан ли кредитный рейтинг предприятия и размер чистой прибыли?

В своем исследовании я проанализировал взаимосвязь между размером чистой прибыли для предприятия ОАО «Роснефть» и кредитного рейтинга международного агентства Standard&Poor’s. Наблюдается тесная взаимосвязь и корреляция, показанная на рисунке ниже – это доказывает важность такого показателя как чистая прибыль как критерий инвестиционной привлекательности не только на национальном пространстве, но и на международной арене.

Резюме

Чистая прибыль является важнейшим показателем результативности и эффективности деятельности предприятия. Чистую прибыль отражает инвестиционную привлекательность для инвесторов, платежеспособность для кредиторов, устойчивое развитие для поставщиков и партнеров, эффективность/результативность деятельности для акционеров и собственников. Для анализа чистой прибыли используют два метода: факторный и статистический. На основе факторного метода анализа оценивается абсолютное и относительное влияние различных показателей на формирование чистой прибыли. Статистический метод базируется на прогнозировании временных рядов изменения чистой прибыли. Проведенное исследование тесноты связи кредитного рейтинга международного рейтингового агентства Standard&Poor’s доказывает значимость показателя чистой прибыли в оценке предприятия на международной финансовой арене.

Автор: к.э.н. Жданов Иван Юрьевич

finzz.ru

Чистая прибыль: формула расчета | Современный предприниматель

Получение прибыли является целью деятельности любого коммерческого предприятия. В экономическом анализе используются несколько видов прибыли, в зависимости от того, какие группы затрат включаются в расчет. Но на практике собственников бизнеса и инвесторов в первую очередь интересует чистая прибыль. Рассмотрим, почему этот показатель так важен и как рассчитать чистую прибыль.

Понятие чистой прибыли

Под чистой прибылью понимают финансовые ресурсы, оставшиеся в распоряжении предприятия после того, как произведены все необходимые для деятельности предприятия затраты и уплачены обязательные платежи в бюджет. Чистая прибыль по решению собственников может быть направлена на выплату дивидендов, либо частично или полностью вложена в развитие бизнеса.

Этот показатель является одним из ключевых при оценке результатов деятельности компании ее владельцами. Внешние пользователи информации о предприятии (например, инвесторы или банки) также в первую очередь интересуются таким показателем, как чистая прибыль. Формула расчета чистой прибыли включает в себя все основные показатели, характеризующие результаты деятельности организации. Как найти чистую прибыль – рассмотрим в следующем разделе.

Как посчитать чистую прибыль — формула

Расчет чистой прибыли является завершающим этапом подведения итогов деятельности предприятия. Необходимо уже знать все основные экономические показатели, чтобы произвести расчет чистой прибыли. Формула, показывающая, как рассчитывается чистая прибыль, в общем случае выглядит следующим образом:

ЧП = В – СС – КР – УР + ПД – ПР — НП +(-) НР

Рассмотрим каждый из показателей, которые включает в себя приведенная формула чистой прибыли.

В – выручка от реализации. В данную статью включаются все доходы организации от основной деятельности.

СС – себестоимость продаж. Это расходы, непосредственно связанные с производством или реализацией. Для торговой компании в данную статью включается стоимость закупки товаров, а для производственной — прямые расходы на выпуск (материалы, зарплата рабочих, электроэнергия и т.п.).

КР – коммерческие расходы. В эту статью включаются затраты на продажу продукции (товаров). В частности, сюда относится заработная плата работников коммерческой службы, реклама, услуги грузового транспорта, содержание складов и т.п.

УР – управленческие расходы. В данную статью входят затраты на управление предприятием. Это — зарплата управленческого персонала, содержание офисных помещений и легкового транспорта, информационно-консультационные услуги и т.п.

ПД – прочие доходы. В данную статью входят доходы, не связанные с основной деятельностью фирмы. Например, производственное предприятие может сдавать в аренду неиспользуемые цеха.

ПР – прочие расходы. Эта статья по экономическому смыслу аналогична предыдущей и содержит расходы, не связанные с основной деятельностью. Это могут быть, например, услуги банка или курсовые разницы.

НП – налог на прибыль.

НР – налоговые разницы. В данной статье учитываются отклонения между прибылью по данным бухгалтерского и налогового учета. Они могут возникнуть, например, из-за разных методов начисления амортизации. Налоговые разницы могут как увеличивать, так и уменьшать прибыль, в зависимости от принятых на предприятии методик учета отдельных видов затрат.

Как посчитать чистую прибыль по данным бухгалтерской отчетности

Основным источником информации о результатах деятельности предприятия для внешних пользователей является бухгалтерская отчетность. Все перечисленные в предыдущем разделе статьи доходов и расходов содержатся в отчете о финансовых результатах (форма № 2). Этот отчет можно считать наглядным примером того, как рассчитать чистую прибыль. Формула для ее расчета по строкам формы № 2 выглядит следующим образом:

Стр. 2400 = стр. 2110 – стр. 2120 — стр. 2210 — стр. 2220 + стр. 2340 – стр. 2350 – стр. 2410

Также чистую прибыль можно увидеть и в балансе, но не в таком явном виде, как в форме № 2. Для этого нужно вычислить разность значений показателя «Нераспределенная прибыль» (строка 1370) за соседние отчетные даты. Эта разность и будет соответствовать чистой прибыли за период между этими датами. Но здесь нужно отметить, что такой способ позволяет верно определить чистую прибыль не всегда, а только в том случае, когда за расчетный период не происходило распределение прибыли между учредителями или другое ее использование (например, формирование фондов).

Вывод

Одним из основных показателей, характеризующих результаты деятельности коммерческой организации, является чистая прибыль. Формула для ее расчета включает в себя все статьи доходов и расходов предприятия. Чистая прибыль показывает, какими средствами могут располагать собственники бизнеса после перечисления всех обязательных платежей. В бухгалтерской отчетности чистую прибыль проще всего определить по данным отчета о финансовых результатах.

spmag.ru

Текущий налог на прибыль: формула

Актуально на: 20 июня 2019 г.

В состав бухгалтерской отчетности, представляемой в ИФНС и территориальные органы Росстата, входит Отчет о финансовых результатах. В данном отчете нужно отразить сумму прибыли (убытка) до налогообложения по данным бухгалтерского учета (Приложение № 1 к Приказу Минфина России от 02.07.2010 N 66н).

Прибыль (убыток) до налогообложения: формула

Величина прибыли (убытка) до налогообложения рассчитывается следующим образом:

ШАГ 1. Определяем сумму валовой прибыли (убытка)

Положительный результат означает прибыль, отрицательный – убыток. Сумма убытка в Отчете о финансовых результатах отражается в скобках.

ШАГ 2. Определяем прибыль (убыток) от продаж

*Если организация получила валовый убыток, то для расчета прибыли (убытка) от продаж значение валового убытка берется со знаком «-».

При получении убытка от продаж (отрицательный результат расчета) не забудьте отразить его в скобках.

ШАГ 3. Определяем прибыль (убыток) до налогообложения

Расчет этого показателя производится следующим образом:

*В случае получения организаций убытка от продаж для расчета прибыли (убытка) до налогообложения значения убытка от продаж берется со знаком «-».

Если в результате расчета получена отрицательная величина, свидетельствующая об убыточности деятельности организации, то данный показатель нужно отразить в скобках.

Текущий налог на прибыль: формула

Для отражения в Отчете о финансовых результатах сумма налога на прибыль по формуле не определяется, а переносится из строки 180 Листа 02 декларации по налогу на прибыль (утв. Приказом ФНС России от 19.10.2016 N ММВ-7-3/572@) за отчетный год. Данный показатель в Отчете отражается в скобках.

Причем, если организация не является плательщиком налога на прибыль, а применяет спецрежим (УСН, ЕНВД, ЕСХН), то вместо суммы текущего налога на прибыль в Отчете компании нужно отразить соответствующую сумму спецрежимного налога (Приложение к письму Минфина России от 06.02.2015 N 07-04-06/5027).

Также читайте:

glavkniga.ru

| Наименование счета | № счета | Номер и наименование субсчета | |

| Раздел 1. Внеоборотные активы | |||

| Основные средства | По видам основных средств | ||

| Амортизация основных средств | |||

| Доходные вложения в материальные ценности | По видам материальных ценностей | ||

| Нематериальные активы | По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы | ||

| Амортизация нематериальных активов | |||

| ———————————— | |||

| Оборудование к установке | |||

| Вложения во внеоборотные активы | 1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ | ||

| Отложенные налоговые активы | |||

| Раздел П. Производственные запасы | |||

| Материалы | 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запасные части 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и специальная одежда на складе 11. Специальная оснастка и специальная одежда в эксплуатации | ||

| Животные на выращивании и откорме | |||

| ———————————— | |||

| ———————————— | |||

| Резервы под снижение стоимости материальных ценностей | |||

| Заготовление и приобретение материальных ценностей | |||

| Отклонение в стоимости материальных ценностей | |||

| ———————————— | |||

| ———————————— | |||

| Налог на добавленную стоимость по приобретенным ценностям | 1. Налог на добавленную стоимость при приобретении основных средств 2. Налог на добавленную стоимость по приобретенным нематериальным активам 3. Налог на добавленную стоимость по приобретенным материально-производственным запасам | ||

| Раздел III Затраты на производство | |||

| Основное производство | |||

| Полуфабрикаты собственного производства | |||

| ———————————— | |||

| Вспомогательные производства | |||

| ———————————— | |||

| Общепроизводственные расходы | |||

| Общехозяйственные расходы | |||

| ———————————— | |||

| Брак в производстве | |||

| Обслуживающие производства и хозяйства | |||

| ————————————- | |||

| ————————————- | |||

| ————————————- | |||

| ————————————- | |||

| ————————————- | |||

| ————————————- | |||

| ————————————- | |||

| ————————————- | |||

| ————————————- | |||

| ————————————- | |||

| Раздел IV. Готовая продукция и товары | |||

| Выпуск продукции (работ, услуг) | |||

| Товары | 1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия | ||

| Торговая наценка | |||

| Готовая продукция | |||

| Расходы на продажу | |||

| Товары отгруженные | |||

| Выполненные этапы по незавершенным работам | |||

| ————————————- | |||

| ————————————- | |||

| ————————————- | |||

| Раздел V. Денежные средства | |||

| Касса | 1. Касса организации 2. Операционная касса 3. Денежные документы | ||

| Расчетный счет | |||

| Валютный счет | |||

| ————————————- | |||

| ————————————- | |||

| Специальные счета в банках | 1. Аккредитивы 2. Чековые книжки 3. Депозитные счета | ||

| ————————————- | |||

| Переводы в пути | |||

| Финансовые вложения | 1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества | ||

| Резервы под обесценение финансовых вложений | |||

| Раздел VI. Расчеты | |||

| Расчеты с поставщиками и подрядчиками | |||

| Расчеты с покупателями и заказчиками | |||

| Резервы по сомнительным долгам | |||

| ————————————- | |||

| ————————————- | |||

| Расчеты по краткосрочны кредитам и займам | По видам кредитов и займов | ||

| Расчеты по долгосрочным кредитам и займам | По видам кредитов и займов | ||

| Расчеты с налогам и сборам | По видам налогов и сборов | ||

| Расчеты по социальному страхованию и обеспечению | 1. Расчеты по социальному страхованию 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию | ||

| Расчеты с персоналом по оплате труда | |||

| Расчеты с подотчетными лицами | |||

| ————————————- | |||

| Расчеты с персоналом по прочим операциям | 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба | ||

| ————————————- | |||

| Расчеты с учредителями | 1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов | ||

| Расчеты с разными дебиторами и кредиторами | 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам | ||

| Отложенные налоговые обязательства | |||

| ————————————- | |||

| Внутрихозяйственные расчеты | 1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом | ||

| Раздел VII. Капитал | |||

| Уставный капитал | |||

| Собственные акции (доли) | |||

| Резервный капитал | |||

| Добавочный капитал | |||

| Нераспределенная прибыль (непокрытый убыток) | |||

| ————————————- | |||

| Целевое финансирование | По видам финансирования | ||

| ————————————- | |||

| ————————————- | |||

| ————————————- | |||

| Раздел VIII. Финансовые результаты | |||

| Продажи | 1. Выручка 2. Себестоимость продаж 3. 3. Налог на добавленную стоимость 4. Акцизы 9. Прибыль/убыток от продаж | ||

| Прочие доходы и расходы | 1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов | ||

| ————————————- | |||

| ————————————- | |||

| Недостачи потери от порчи ценностей | |||

| ————————————- | |||

| Резервы предстоящих расходов | По видам резервов | ||

| Расходы будущих периодов | По видам расходов | ||

| Доходы будущих периодов | 1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей | ||

| Прибыли и убытки | |||

| Забалансовые счета | |||

| Арендованные основные средства | |||

| Товарно-материальные ценности, принятые на ответственное хранение | |||

| Материалы, принятые в переработку | |||

| Товары, принятые на комиссию | |||

| Оборудование, принятое для монтажа | |||

| Бланки строгой отчетности | |||

| Списанная в убыток задолженность неплатежеспособных дебиторов | |||

| Обеспечения обязательств и платежей полученные | |||

| Обеспечения обязательств и платежей выданные | 0 09 | ||

| Износ основных средств | |||

| Основные средства, сданные в аренду | |||

megaobuchalka.ru

Чистая прибыль (убыток) 2400

Определение

Чистая прибыль (убыток) 2400 — это чистая прибыль (убыток) организации, т.е. нераспределенная прибыль (непокрытый убыток) отчётного периода

Чистая прибыль (убыток) — это результат деятельности организации в целом, после налогообложения и разнообразных корректировок.

Если показатель положительный, то чистый финансовый результат — чистая прибыль, если отрицательный — чистый убыток.

Чистая прибыль (убыток) отчётного периода выступает одним из абсолютных экономических показателей деятельности предприятия, используемых в сервисе для характеристики масштабов деятельности предприятия и достигаемых результатов работы.

Формула расчёта (по отчётности)

Строка 2300

минус

строка 2410

плюс / минус

строка 2430

плюс / минус

строка 2450

минус

строка 2460

отчёта о финансовых результатах

Норматив

Не нормируется

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Не нормируется

Если показатель ниже нормы

Не нормируется

Если показатель увеличивается

Позитивный фактор

Если показатель уменьшается

Негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов, anfin.ru

anfin.ru