Чистый дисконтированный доход | это… Что такое Чистый дисконтированный доход?

Чистый дисконтированный доход

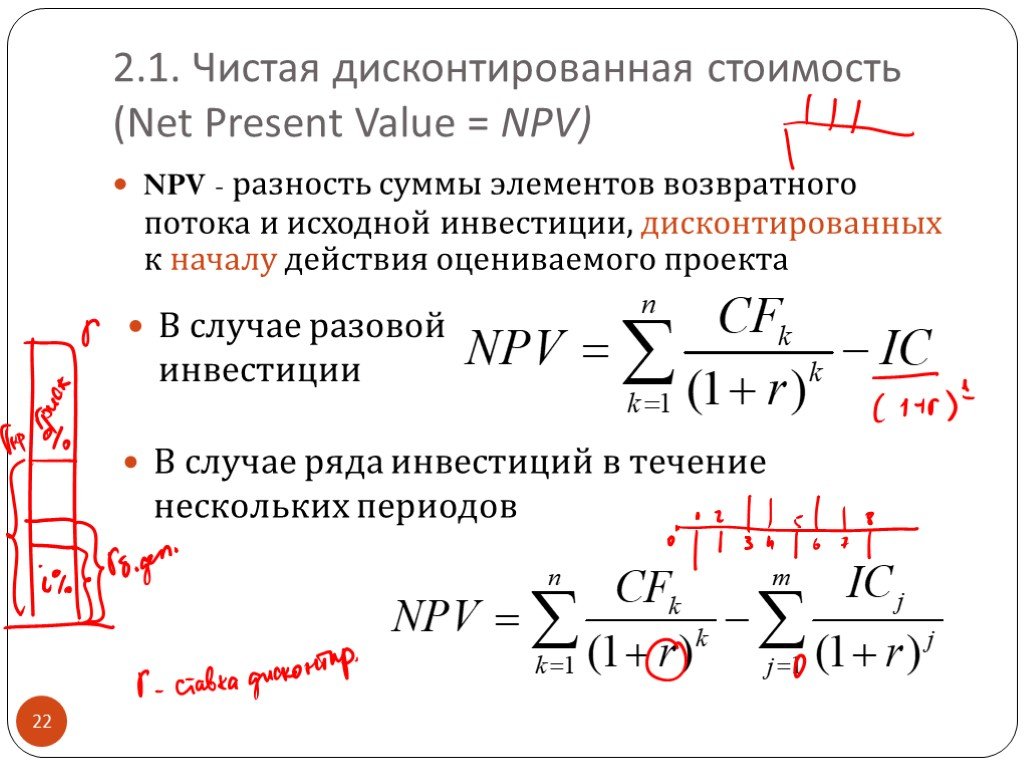

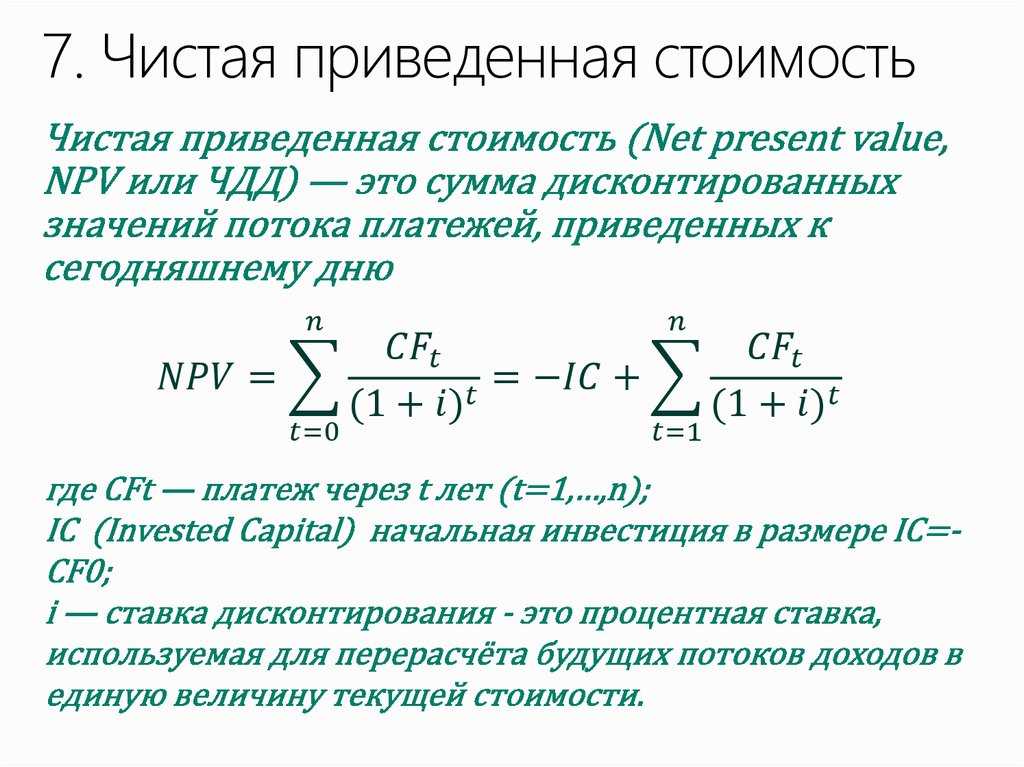

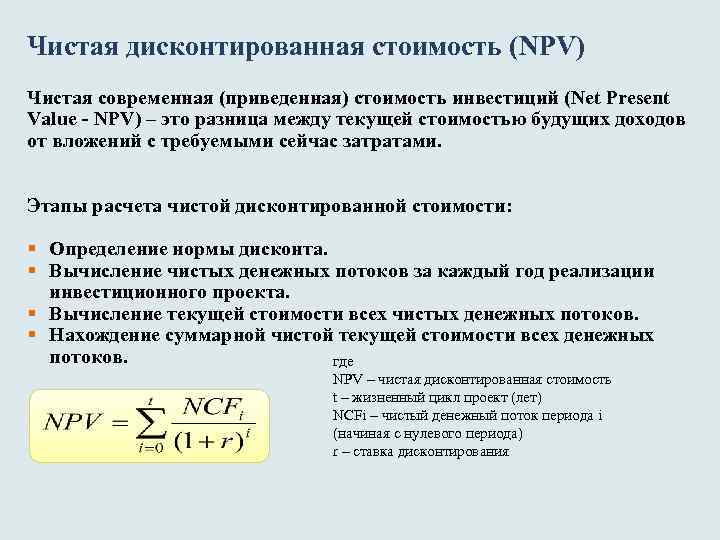

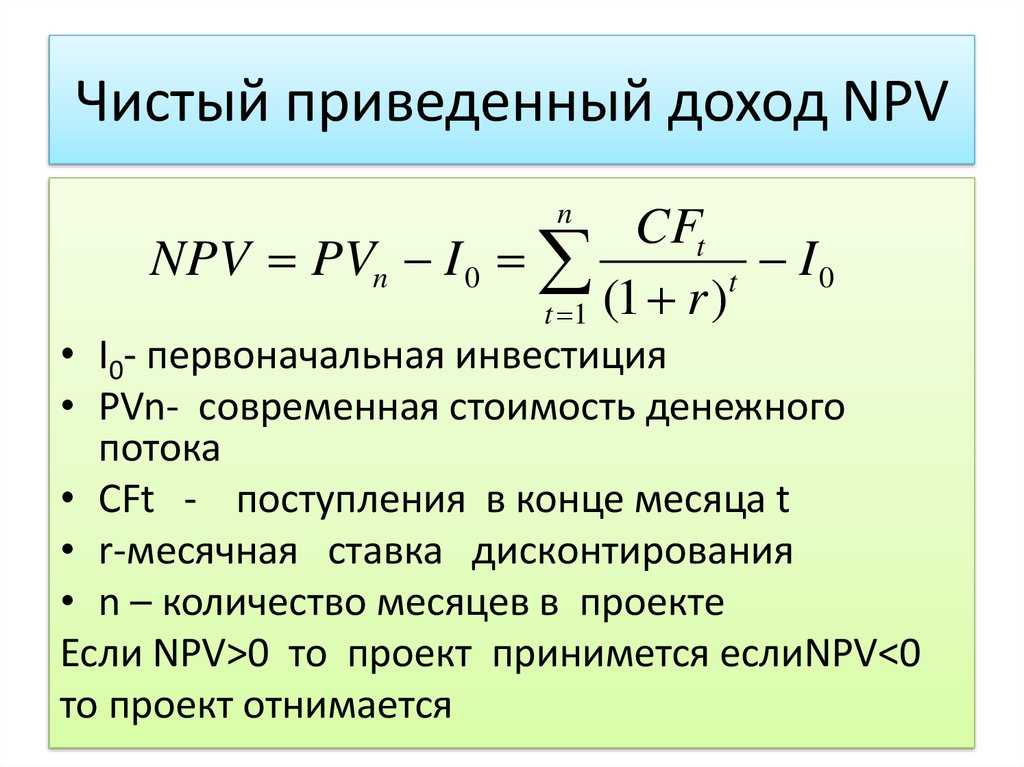

Чистая текущая стоимость (чистая приведённая стоимость) (англ. Net present value, принятое в международной практике анализа инвестиционных проектов сокращение — NPV (ЧДД)) — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню. Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Поскольку денежные платежи оцениваются с учетом их временной стоимости и рисков, NPV можно интерпретировать, как стоимость, добавляемую проектом. Ее также можно интерпретировать как общую прибыль инвестора. В пользу такой интерпретации говорит то, что отношение NPV к совокупной величине дисконтированных инвестиционных затрат называется Индекс прибыльности (англ. Profitability Index или сокращенно PI).

В пользу такой интерпретации говорит то, что отношение NPV к совокупной величине дисконтированных инвестиционных затрат называется Индекс прибыльности (англ. Profitability Index или сокращенно PI).

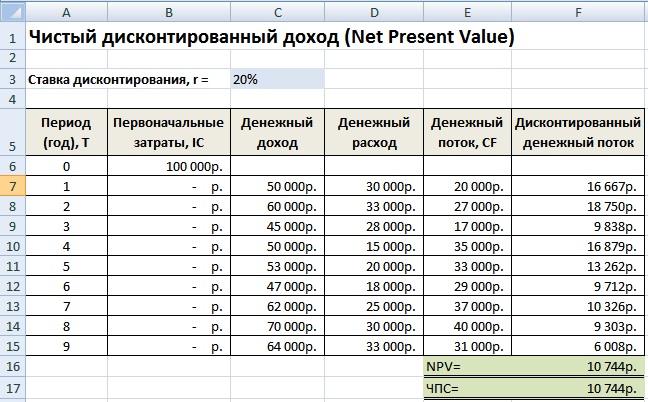

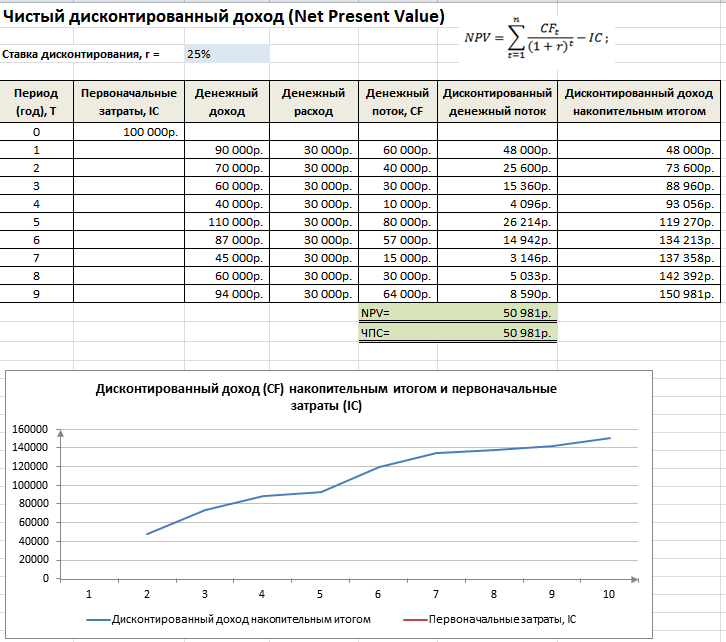

Иначе говоря, для потока платежей CF (Cash Flow), где CFt — платёж через t лет (t = 1,…,N) и начальной инвестиции IC (Invested Capital) в размере IC = − CF0 чистый дисконтированный доход NPV рассчитывается по формуле:

,

где i — ставка дисконтирования.

В обобщенном варианте, инвестиции также должны дисконтироваться, так как в реальных проектах они осуществляются не одномоментно (в нулевом периоде), а растягиваются на несколько периодов. Расчёт ЧДД — стандартный метод оценки эффективности инвестиционного проекта и показывает оценку эффекта от инвестиции, приведённую к настоящему моменту времени с учётом разной временно́й стоимости денег.

С помощью ЧДД можно также оценивать сравнительную эффективность альтернативных вложений (при одинаковых начальных вложениях более выгоден проект с наибольшим ЧДД). Но все же для сравнительного анализа более применимыми являются относительные показатели. Применительно к анализу инвестиционных проектов таким показателем является Внутренняя норма доходности[1]

В отличие от показателя дисконтированной стоимости при расчете чистого дисконтированного дохода учитывается начальная инвестиция. Поэтому формула чистого дисконтированного дохода отличается от формулы дисконтированной стоимости на величину начальной инвестиции IC = − CF

Содержание

|

также

такжеДостоинства и недостатки

Положительные качества ЧДД:

- чёткие критерии принятия решений

- показатель учитывает стоимость денег во времени (используется коэффициент дисконтирования в формулах).

Отрицательные качества ЧДД:

- показатель не учитывает риски (да ладно? а я думал в ставке дисконтирования уже заложены риски. Ведь для более рискованных проектов ставка дисконтирования выше, для менее рискованных — ниже).

- Хотя все денежные потоки (коэффициент дисконтирования может включать в себя инфляцию, однако зачастую это всего лишь норма прибыли, которая закладывается в расчетный проект) являются прогнозными значениями, формула не учитывает вероятность исхода события (как это не учитывает вероятность исхода событий? ведь при подсчете будущих денежных потоков берутся ожидаемые потоки, следовательно все вероятности учитываются).

Пример

Машинный перевод:

Корпорация должна решить, следует ли вводить новые линейки продуктов. Новый продукт будет иметь расходы на запуск, эксплуатационные расходы, а также входящие денежные потоки в течение шести лет. Этот проект будет иметь немедленный (T = 0) отток денежных средств в размере 100000 (которые могут включать в себя механизмы, а также расходы обучение персонала). Другие оттоки денежных средств за 1-6 лет ожидаются в размере $ 5000 в год. Приток денежных средств, как ожидается, составит $ 30000 за каждый год 1-6. Все денежные потоки после уплаты налогов, и на 6 год ни каких денежных потоков не планируется. Необходимая норма прибыли составляет 10%. Приведенная стоимость (PV) может быть рассчитана по каждому году:

Новый продукт будет иметь расходы на запуск, эксплуатационные расходы, а также входящие денежные потоки в течение шести лет. Этот проект будет иметь немедленный (T = 0) отток денежных средств в размере 100000 (которые могут включать в себя механизмы, а также расходы обучение персонала). Другие оттоки денежных средств за 1-6 лет ожидаются в размере $ 5000 в год. Приток денежных средств, как ожидается, составит $ 30000 за каждый год 1-6. Все денежные потоки после уплаты налогов, и на 6 год ни каких денежных потоков не планируется. Необходимая норма прибыли составляет 10%. Приведенная стоимость (PV) может быть рассчитана по каждому году:

| Year | Cashflow | Present Value |

|---|---|---|

| T=0 | -$100,000 | |

| T=1 | $22,727 | |

| T=2 | $20,661 | |

| T=3 | $18,783 | |

| T=4 | $17,075 | |

| T=5 | $15,523 | |

| T=6 | $14,112 |

Сумма всех этих значений является настоящей чистой приведенной стоимостью, которая равна $ 8,881. 52. Поскольку NPV больше нуля, то было бы лучше инвестировать в проект, чем класть деньги в банк, и корпорации должны вкладывать средства в этот проект, если нет альтернативы с более высоким NPV.

52. Поскольку NPV больше нуля, то было бы лучше инвестировать в проект, чем класть деньги в банк, и корпорации должны вкладывать средства в этот проект, если нет альтернативы с более высоким NPV.

Тот же пример с формулами в Excel:

- NPV (ставка, net_inflow) + initial_investment

- PV (ставка, year_number, yearly_net_inflow)

При более реалистичных проблемах необходимо будет рассмотреть другие факторы, как расчет налогов, неравномерный денежный поток и ценности, а также наличие альтернативные возможности для инвестиций.

Кроме того, если мы будем использовать формулы упомянутых выше, для расчета NPV то мы видим, что приток денежных средств являются непрерывными и имеют такую же сумму формуле

can be used

= 4.36

Как уже упоминалось выше, что результат этой формулы, если, умноженная на годовой Чистые денежные средства, в-потоки и сократить на первоначальные затраты средств будет Чистая приведенная стоимость (NPV), так [4,36 * (30000 − 5000)] − 100000 = $8881,52 Поскольку NPV больше нуля, то было бы лучше инвестировать в проект, чем ничего не делать, и корпорации должны вкладывать средства в этот проект, если нет альтернативы с более высоким NPV.

См.также

- Стоимость денег с учётом фактора времени

- Дисконтированная стоимость

- Внутренняя норма доходности

- Срок окупаемости

- Индекс рентабельности

Ссылки

- Раздел «Показатели эффективности инвестиционных проектов: NPV» на сайте www.investplans.ru

- Виленский П. Л., Лившиц В. Н., Смоляк С. А. Оценка эффективности инвестиционных проектов. Теория и практика. — М.: Дело, 2008. — 1104 с. — ISBN 978-5-7749-0518-8.

- Четыркин Е. М. Финансовая математика. — М.: Дело, 2008. — 400 с. — ISBN 978-5-7749-0504-1.

Бизнес-википедия — e-xecutive.ru

Материал из e-xecutive.ru

(перенаправлено с «Заглавная страница»)

Перейти к: навигация, поиск

Cправочный раздел Executive.ru. Словарные вики-статьи, образцы документов. Еще 10 тыс. публикаций по бизнесу – на других страницах портала.

Хорошая статья

MOOC – массовый открытый онлайн-курс (англ.

Читать полностью

Избранный метод

Банковская конкуренция – это процесс соперничества между участниками банковского рынка, круг которых не ограничивается только коммерческими банками. Все субъекты, независимо от категории, стремятся обеспечить себе прочное положение на рынке банковских услуг.

Читать полностью

Избранная статья

AIDA (Attention, Interest, Desire, Action – внимание, интерес, желание, действие) – один из инструментов традиционного маркетинга. Эта концепция объясняет восприятие товаров потребителями и представляет собой ряд последовательных этапов реакции покупателей, ведущих к принятию решения о покупке.

Читать полностью

Интересные статьи

- Новая статья: Анализ инвестиций и капитальных вложений («Инвестиции (капиталовложения) представляют собой совокупность затрат, которые реализуются в виде долгосрочных вложений заемного или собственного капитала.

От анализа инвестиционных проектов зависят результаты деятельности отдельной организации»).

От анализа инвестиционных проектов зависят результаты деятельности отдельной организации»). - Новая статья: Долина смерти («Это самая сложная начальная стадия стартапа, когда все издержки, инвестиции и прочие затраты были сделаны, проект запущен, но прибыли пока нет. Проект пока не окупаемый, нерентабельный, но отказаться от него уже поздно – так как вложено достаточное количество сил, времени, ресурсов и денег»).

- Новая статья: Концепция цепочек ценностей и ее применение («Это всесторонний и целостный подход к формированию и управлению затратами, который предлагает совокупно учитывать затратообразующие механизмы деятельности компании, начиная от исходных источников сырья и заканчивая готовой продукцией или услугами, полученными конечными пользователями»).

- Новая статья: Доктор философии. PhD («Эта ученая степень имеет отношение к науке философии только в историческом аспекте. В переводе слово «Philosophiæ» также обозначает «наука». Следовательно, PhD обозначает «доктор наук», но общепринятая трактовка – «доктор философии»).

- Новая статья: Кредитный портфель («Это совокупность выданных банком кредитов, которые на определенную дату пока не погашены, то есть, находятся в пользовании заёмщиков. Выдавая кредиты заёмщикам, банк тем самым формирует свой кредитный портфель»).

- Новая статья: Анализ результатов маркетинговой кампании в интернете («Позволяет определить отдельные удачные решения и грубые ошибки, которые были допущены во время продвижения конкретного бренда. Используя сведения, полученные в результате анализа результативности маркетинговой кампании в интернете, можно скорректировать общую стратегию компании»).

От анализа инвестиционных проектов зависят результаты деятельности отдельной организации»).

От анализа инвестиционных проектов зависят результаты деятельности отдельной организации»).

Что это такое и методы анализа

Что такое планирование капиталовложений?

Составление бюджета капиталовложений — это процесс, который компания предпринимает для оценки потенциальных крупных проектов или инвестиций. Строительство нового завода или крупные инвестиции во внешнее предприятие являются примерами проектов, которые потребуют планирования капиталовложений, прежде чем они будут одобрены или отклонены.

В рамках составления бюджета капиталовложений компания может оценить приток и отток денежных средств в течение срока действия предполагаемого проекта, чтобы определить, соответствует ли потенциальная прибыль, которая будет получена, достаточному целевому эталону. Процесс капитального бюджета также известен как инвестиционная оценка.

Ключевые выводы

- Составление бюджета капиталовложений используется компаниями для оценки крупных проектов и инвестиций, таких как новые заводы или оборудование.

- Процесс включает анализ притока и оттока денежных средств по проекту, чтобы определить, соответствует ли ожидаемая доходность установленному эталону.

- Основные методы планирования капиталовложений включают анализ дисконтированных денежных потоков, окупаемости и пропускной способности.

Составление бюджета капиталовложений

Понимание составления бюджета капиталовложений

В идеале предприятия должны реализовывать любые проекты и возможности, повышающие акционерную стоимость и прибыль. Однако, поскольку количество капитала или денег, доступных любому предприятию для новых проектов, ограничено, руководство использует методы планирования капиталовложений, чтобы определить, какие проекты принесут наибольшую отдачу в течение соответствующего периода.

Однако, поскольку количество капитала или денег, доступных любому предприятию для новых проектов, ограничено, руководство использует методы планирования капиталовложений, чтобы определить, какие проекты принесут наибольшую отдачу в течение соответствующего периода.

Хотя существует множество методов бюджетирования капиталовложений, ниже приведены некоторые из них, которые компании могут использовать, чтобы определить, какие проекты следует реализовать.

Анализ дисконтированных денежных потоков

Анализ дисконтированных денежных потоков (DFC) рассматривает первоначальный отток денежных средств, необходимый для финансирования проекта, сочетание притоков денежных средств в виде доходов и других будущих оттоков в виде затрат на техническое обслуживание и других расходов.

Приведенная стоимость

Эти денежные потоки, за исключением первоначального оттока, дисконтируются до текущей даты. Полученное в результате анализа DCF число представляет собой чистую текущую стоимость (NPV). Денежные потоки дисконтируются, поскольку текущая стоимость указывает на то, что сумма денег сегодня стоит больше, чем такая же сумма в будущем. Любое проектное решение сопряжено с альтернативными издержками, то есть с возвратом, упущенным в результате реализации проекта. Другими словами, поступления денежных средств или доходов от проекта должны быть достаточными для покрытия затрат, как первоначальных, так и текущих, но также должны превышать любые альтернативные издержки.

Денежные потоки дисконтируются, поскольку текущая стоимость указывает на то, что сумма денег сегодня стоит больше, чем такая же сумма в будущем. Любое проектное решение сопряжено с альтернативными издержками, то есть с возвратом, упущенным в результате реализации проекта. Другими словами, поступления денежных средств или доходов от проекта должны быть достаточными для покрытия затрат, как первоначальных, так и текущих, но также должны превышать любые альтернативные издержки.

При приведенной стоимости будущие денежные потоки дисконтируются по безрисковой ставке, такой как ставка по казначейским облигациям США, которая гарантируется правительством США. Будущие денежные потоки дисконтируются по безрисковой ставке (или ставке дисконтирования), потому что проект должен заработать как минимум эту сумму; иначе не стоило бы продолжать.

Стоимость капитала

Кроме того, компания может занимать деньги для финансирования проекта и в результате должна, по крайней мере, получать достаточный доход, чтобы покрыть расходы на его финансирование или стоимость капитала. Публично торгуемые компании могут использовать комбинацию долговых обязательств, таких как облигации или банковские кредиты, и акционерного капитала или акций. Стоимость капитала обычно представляет собой средневзвешенное значение капитала и долга. Цель состоит в том, чтобы рассчитать пороговую ставку или минимальную сумму, которую проект должен заработать от притока денежных средств для покрытия затрат. Норма доходности выше пороговой ставки создает ценность для компании, в то время как проект с доходностью ниже пороговой ставки не будет выбран.

Публично торгуемые компании могут использовать комбинацию долговых обязательств, таких как облигации или банковские кредиты, и акционерного капитала или акций. Стоимость капитала обычно представляет собой средневзвешенное значение капитала и долга. Цель состоит в том, чтобы рассчитать пороговую ставку или минимальную сумму, которую проект должен заработать от притока денежных средств для покрытия затрат. Норма доходности выше пороговой ставки создает ценность для компании, в то время как проект с доходностью ниже пороговой ставки не будет выбран.

Руководители проектов могут использовать модель DCF, чтобы помочь выбрать, какой проект является более прибыльным или заслуживающим внимания. Проекты с наивысшей NPV должны иметь приоритет над другими, если только один или несколько не являются взаимоисключающими. Однако руководители проектов также должны учитывать любые риски, связанные с реализацией проекта.

Анализ окупаемости

Анализ окупаемости — это простейшая форма анализа капиталовложений, но и наименее точная. Он по-прежнему широко используется, потому что он быстрый и может дать менеджерам «обратную сторону конверта» понимание реальной ценности предлагаемого проекта.

Он по-прежнему широко используется, потому что он быстрый и может дать менеджерам «обратную сторону конверта» понимание реальной ценности предлагаемого проекта.

Анализ окупаемости рассчитывает, сколько времени потребуется, чтобы окупить затраты на инвестиции. Срок окупаемости определяется путем деления первоначальных инвестиций в проект на среднегодовой приток денежных средств, который будет генерировать проект. Например, если первоначальные денежные затраты стоят 400 000 долларов, а проект приносит 100 000 долларов дохода в год, для окупаемости инвестиций потребуется четыре года.

Анализ окупаемости обычно используется, когда у компаний есть только ограниченное количество средств (или ликвидности) для инвестирования в проект и, следовательно, им нужно знать, как быстро они могут вернуть свои инвестиции. Скорее всего, будет выбран проект с наименьшим сроком окупаемости. Однако у метода окупаемости есть некоторые ограничения, поскольку он не учитывает альтернативные издержки или норму прибыли, которую можно было бы получить, если бы они не решили продолжить проект.

Кроме того, анализ окупаемости обычно не включает какие-либо денежные потоки ближе к концу жизни проекта. Например, если рассматриваемый проект включает покупку оборудования, будут учитываться денежные потоки или доходы, полученные от заводского оборудования, но не ликвидационная стоимость оборудования в конце проекта. Ликвидационная стоимость – это стоимость оборудования в конце срока его полезного использования. В результате анализ окупаемости не считается истинным показателем прибыльности проекта, а вместо этого дает приблизительную оценку того, насколько быстро могут быть окуплены первоначальные инвестиции.

Анализ пропускной способности

Анализ пропускной способности является наиболее сложной формой анализа бюджета капиталовложений, но также и наиболее точным, помогая менеджерам решить, какие проекты следует реализовать. В соответствии с этим методом вся компания рассматривается как единая система, генерирующая прибыль. Пропускная способность измеряется как количество материала, проходящего через эту систему.

Анализ предполагает, что почти все затраты являются операционными расходами, что компании необходимо максимизировать пропускную способность всей системы, чтобы оплачивать расходы, и что способ максимизировать прибыль состоит в том, чтобы максимизировать пропускную способность, проходящую через узкое место. Узкое место — это ресурс в системе, требующий наибольшего времени работы. Это означает, что менеджеры всегда должны отдавать более высокий приоритет проектам по бюджетированию капиталовложений, которые увеличат пропускную способность или потоки, проходящие через узкое место.

Какова основная цель капитального бюджета?

Основной целью составления бюджета капиталовложений является выявление проектов, обеспечивающих денежные потоки, превышающие стоимость проекта для фирмы.

Что является примером решения о бюджете капиталовложений?

Решения по составлению бюджета капиталовложений часто связаны с принятием решения о реализации нового проекта, который расширяет текущую деятельность фирмы. Открытие нового магазина, например, было бы одним из таких решений.

Открытие нового магазина, например, было бы одним из таких решений.

В чем разница между бюджетированием капиталовложений и управлением оборотным капиталом?

Управление оборотным капиталом — это общефирменный процесс, в ходе которого оцениваются проекты на предмет того, добавляют ли они ценности для фирмы, в то время как бюджетирование капиталовложений в основном направлено на расширение текущих операций или активов фирмы.

Объяснение срока окупаемости, формула и способ его расчета

Что такое срок окупаемости?

Срок окупаемости относится к количеству времени, которое требуется для возмещения стоимости инвестиций. Проще говоря, это период времени, в течение которого инвестиции достигают точки безубыточности.

Люди и корпорации в основном вкладывают свои деньги, чтобы получить окупаемость, поэтому срок окупаемости так важен. По сути, чем короче срок окупаемости инвестиций, тем более привлекательными они становятся. Определение периода окупаемости полезно для всех и может быть сделано путем деления первоначальных инвестиций на средние денежные потоки.

Ключевые выводы

- Период окупаемости — это период времени, который требуется для возмещения стоимости инвестиций, или период времени, необходимый инвестору для достижения точки безубыточности.

- Более короткие сроки окупаемости означают более привлекательные инвестиции, а более длительные сроки окупаемости менее желательны.

- Срок окупаемости рассчитывается путем деления суммы инвестиции на годовой денежный поток.

- Управляющие счетами и фондами используют период окупаемости, чтобы определить, стоит ли делать инвестиции.

- Одним из недостатков периода окупаемости является то, что он не учитывает временную стоимость денег.

Срок окупаемости

Понимание периода окупаемости

Период окупаемости — это метод, обычно используемый инвесторами, финансовыми специалистами и корпорациями для расчета доходности инвестиций. Он помогает определить, сколько времени потребуется для возмещения первоначальных затрат, связанных с инвестициями. Этот показатель полезен перед принятием каких-либо решений, особенно когда инвестору необходимо быстро оценить инвестиционное предприятие.

Этот показатель полезен перед принятием каких-либо решений, особенно когда инвестору необходимо быстро оценить инвестиционное предприятие.

Срок окупаемости можно рассчитать по следующей формуле:

Период окупаемости «=» Стоимость инвестиций Среднегодовой денежный поток \begin{align}\text{Срок окупаемости}=\frac{\text{Стоимость инвестиций}}{\text{Средний годовой денежный поток}}\end{align} Срок окупаемости = среднегодовой денежный потокСтоимость инвестиций

Чем короче срок окупаемости, тем выгоднее инвестиции. И наоборот, чем дольше срок окупаемости, тем менее желательным он становится. Например, если установка солнечных панелей стоит 5000 долларов, а ежемесячная экономия составляет 100 долларов, то для достижения периода окупаемости потребуется 4,2 года. В большинстве случаев это довольно хороший период окупаемости, поскольку, по словам экспертов, владельцам жилых домов в Соединенных Штатах может потребоваться до 9-10 лет, чтобы окупить свои инвестиции.

Составление бюджета капиталовложений является ключевым видом деятельности в сфере корпоративных финансов. Одной из наиболее важных концепций, которую должен усвоить каждый корпоративный финансовый аналитик, является то, как оценивать различные инвестиции или операционные проекты, чтобы определить наиболее прибыльный проект или инвестицию. Один из способов, которым корпоративные финансовые аналитики делают это, — период окупаемости.

Одной из наиболее важных концепций, которую должен усвоить каждый корпоративный финансовый аналитик, является то, как оценивать различные инвестиции или операционные проекты, чтобы определить наиболее прибыльный проект или инвестицию. Один из способов, которым корпоративные финансовые аналитики делают это, — период окупаемости.

Хотя расчет периода окупаемости полезен при составлении финансового и капитального бюджета, этот показатель находит применение и в других отраслях. Его могут использовать домовладельцы и предприятия для расчета окупаемости энергоэффективных технологий, таких как солнечные панели и теплоизоляция, включая техническое обслуживание и модернизацию.

Средние денежные потоки представляют собой деньги, входящие и выходящие из инвестиций. Притоки — это любые статьи, которые идут на инвестиции, такие как депозиты, дивиденды или прибыль. Отток денежных средств включает любые сборы или сборы, которые вычитаются из баланса.

Срок окупаемости и планирование капиталовложений

Есть одна проблема с расчетом периода окупаемости. В отличие от других методов бюджетирования капитала, период окупаемости игнорирует временную стоимость денег (TVM). Это идея о том, что деньги сегодня стоят больше, чем такая же сумма в будущем, из-за потенциала заработка на нынешних деньгах.

В отличие от других методов бюджетирования капитала, период окупаемости игнорирует временную стоимость денег (TVM). Это идея о том, что деньги сегодня стоят больше, чем такая же сумма в будущем, из-за потенциала заработка на нынешних деньгах.

Большинство формул капитального бюджета, таких как чистая приведенная стоимость (NPV), внутренняя норма прибыли (IRR) и дисконтированный денежный поток, учитывают TVM. Поэтому, если вы платите инвестору завтра, это должно включать альтернативные издержки. TVM — это концепция, которая присваивает значение этой альтернативной стоимости.

Срок окупаемости не учитывает временную стоимость денег и определяется путем подсчета количества лет, необходимых для возмещения вложенных средств. Например, если для возмещения стоимости инвестиций требуется пять лет, срок окупаемости составляет пять лет.

Этот период не учитывает того, что происходит после того, как произойдет окупаемость. Следовательно, он игнорирует общую рентабельность инвестиций. Таким образом, многие менеджеры и инвесторы предпочитают использовать NPV в качестве инструмента для принятия инвестиционных решений. NPV представляет собой разницу между приведенной стоимостью поступающих денежных средств и текущей стоимостью исходящих денежных средств за определенный период времени.

Таким образом, многие менеджеры и инвесторы предпочитают использовать NPV в качестве инструмента для принятия инвестиционных решений. NPV представляет собой разницу между приведенной стоимостью поступающих денежных средств и текущей стоимостью исходящих денежных средств за определенный период времени.

Некоторые аналитики предпочитают метод окупаемости за его простоту. Другим нравится использовать его в качестве дополнительной точки отсчета в рамках принятия решений по бюджету капиталовложений.

Пример периода окупаемости

Вот гипотетический пример, показывающий, как работает период окупаемости. Предположим, компания А инвестирует 1 миллион долларов в проект, который, как ожидается, будет экономить 250 000 долларов в год. Если мы разделим 1 миллион долларов на 250 000 долларов, мы получим период окупаемости этих инвестиций в четыре года.

Рассмотрим другой проект, который стоит 200 000 долларов без соответствующей экономии наличных средств, благодаря чему компания будет получать дополнительные 100 000 долларов в год в течение следующих 20 лет на уровне 2 миллионов долларов. Понятно, что второй проект может принести компании вдвое больше денег, но сколько времени потребуется, чтобы окупить инвестиции?

Понятно, что второй проект может принести компании вдвое больше денег, но сколько времени потребуется, чтобы окупить инвестиции?

Ответ находится путем деления 200 000 долларов на 100 000 долларов, что равно двум годам. Второй проект окупится быстрее, а потенциал прибыли компании больше. Основываясь исключительно на методе периода окупаемости, второй проект является лучшим вложением, если компания хочет отдать приоритет возврату своих капиталовложений как можно быстрее.

Что такое хороший срок окупаемости?

Наилучший срок окупаемости – кратчайший из возможных. Получение возмещения или возмещение первоначальной стоимости проекта или инвестиции должно быть достигнуто настолько быстро, насколько это возможно. Однако не все проекты и инвестиции имеют одинаковый временной горизонт, поэтому кратчайший возможный период окупаемости должен быть вложен в более широкий контекст этого временного горизонта. Например, срок окупаемости проекта по благоустройству дома может составлять десятилетия, тогда как срок окупаемости строительного проекта может составлять пять лет или меньше.

Период окупаемости — это то же самое, что и точка безубыточности?

Хотя эти два термина связаны, они не совпадают. Точка безубыточности — это цена или стоимость, на которую должны подняться инвестиции или проект, чтобы покрыть первоначальные затраты или затраты. Срок окупаемости показывает, сколько времени потребуется для достижения безубыточности.

Более высокий срок окупаемости лучше, чем более низкий?

Более высокий срок окупаемости означает, что компании потребуется больше времени для покрытия своих первоначальных инвестиций. При прочих равных для компании обычно лучше иметь меньший период окупаемости, поскольку это обычно представляет собой менее рискованные инвестиции. Чем быстрее компания сможет окупить свои первоначальные инвестиции, тем меньше у нее будет потенциальных убытков в результате этого предприятия.

Каковы недостатки использования периода окупаемости?

Как видно из приведенного выше уравнения, расчет периода окупаемости является простым. Он не учитывает временную стоимость денег, влияние инфляции или сложность инвестиций, которые могут иметь неравномерный денежный поток во времени.

Он не учитывает временную стоимость денег, влияние инфляции или сложность инвестиций, которые могут иметь неравномерный денежный поток во времени.

Дисконтированный период окупаемости часто используется для лучшего учета некоторых недостатков, таких как использование приведенной стоимости будущих денежных потоков. По этой причине простой период окупаемости может быть благоприятным, в то время как дисконтированный период окупаемости может указывать на неблагоприятные инвестиции.

Когда компания будет использовать период окупаемости для планирования капиталовложений?

Период окупаемости предпочтительнее, когда компания испытывает трудности с ликвидностью, потому что он может показать, сколько времени потребуется, чтобы возместить деньги, заложенные в проект. Если краткосрочные денежные потоки вызывают беспокойство, короткий период окупаемости может быть более привлекательным, чем долгосрочные инвестиции с более высокой чистой приведенной стоимостью.

Практический результат

Срок окупаемости – это время, необходимое для того, чтобы инвестиции окупились.