Мултипликатор Net debt/EBITDA (Чистый долг/EBITDA) — Pro инвестиции на vc.ru

13 445 просмотров

🧐Что показывает Net debt/EBITDA?

Чистый долг/EBITDA (Net debt/EBITDA) – это коэффициент долговой нагрузки компании, который показывает способность платить по имеющимся кредитам и займам.

🤔По сути, отношение чистого долга к EBITDA указывает на то, как долго компании потребуется работать при текущем денежном потоке, чтобы погасить собственный долг.

👉Считается, что значение коэффициента чистый дол/EBITDA не должно превышать 3. Это означает, что компания не имеет чрезмерной задолженности и в состоянии обслуживать свои долговые обязательства. Если по-простому, то чем ниже значение коэффициента, тем лучше.

Также нужно помнить о числителях и знаменателях показателя. При отрицательном значении мультипликатора чистый долг/EBITDA, если отрицательное значение у EBITDA, то компания убыточна.

Если отрицательный чистый долг, то у компании либо нет кредитов и займов, либо большое количество денежный средств, а это позитив.

👉И наоборот, если отношение чистого долга к EBITDA высокое, это указывает на высокую долговую нагрузку компании и дополнительные риски при инвестировании в организацию. Как правило, значение показателя у компании выше 4 или 5 считается высоким и рассматривается как стоп-сигнал для участников рынка, которые рассматривают ее для инвестиции.

Несмотря на это, уровень долговой нагрузки значительно варьируется между отраслями из-за различий требованиях к капиталу и особенностей, той или иной отрасли.

📚Как рассчитать Чистый долг/EBITDA?

Net debt/EBITDA — это отношения чистого долга прибыли до налогообложения, вычета процентов, износа и амортизации

EBITDA (Earnings Before Interest, Taxes, Depreciation, Amortization) – отражает прибыль до уплаты налогов, процентов и амортизации. Упрощенно, EBITDA показывает, сколько денег компания заработает, если не будет платить государству, кредиторам и акционерам.

Чистый долг (Net Debt) – задолженность по долгосрочным и краткосрочным кредитам и займам за вычетом денежных средств и их эквивалентов.

Чистый долг = (Краткосрочные + Долгосрочные кредиты и займы) – денежные средства и их эквиваленты

👌Плюсы и минусы коэффициента Чистый долг/EBITDA

✅Плюсы:

● Оценивает долговую нагрузку компании и её способность обслуживать долг;

● Помогает сравнить долговую нагрузку между компаниями одной отрасли;

● Учитывает множество переменных при оценке и сравнении долговой нагрузки компании;

● EBITDA можно использовать в кредитном и финансовом анализе;

● Простой в понимании.

❌Минусы:

● Не учитывает процентные ставки по обслуживанию долговой нагрузки;

● Норма показателя чистый долг/EBITDA может сильно отличаться в зависимости от отрасли из-за разной рентабельности, налоговой нагрузки и других особенностей отрасли;

● Каждая компания по-своему рассчитывает показатель EBITDA, что затрудняет сравнение компаний между собой;

● Сложный в расчетах.

⬇ПРЕДЫДУЩИЕ ПОСТЫ ПО МУЛЬТИПЛИКАТОРАМ ДЛЯ ФУНДАМЕНТАЛЬНОГО АНАЛИЗА КОМПАНИЙ:

▫РУБРИКА «МУЛЬТИПЛИКАТОРЫ АКЦИЙ» — P/S;

▫РУБРИКА «МУЛЬТИПЛИКАТОРЫ АКЦИЙ» — P/B;

▫РУБРИКА «МУЛЬТИПЛИКАТОРЫ АКЦИЙ» — PEG;

▫РУБРИКА «МУЛЬТИПЛИКАТОРЫ АКЦИЙ» — EV/EBITDA;

Что показывает коэффициент Чистый долг/EBITDA? Формула мультипликатора Net debt/EBITDA

Чистый долг/EBITDA (Net debt/EBITDA) – это коэффициент долговой нагрузки компании, который показывает способность платить по текущим кредитам и займам. По сути, отношение чистого долга к EBITDA указывает на то, как долго компании потребуется работать при текущем денежном потоке, чтобы погасить собственный долг.

Считается, что значение коэффициента «Чистый долг/EBITDA» не должно превышать 3. Такое значение означает, что компания не имеет чрезмерной задолженности и в состоянии обслуживать свои долговые обязательства. Если по-простому, то чем ниже значение коэффициента, тем лучше. Также нужно помнить о числителях и знаменателях показателя. При отрицательном значении мультипликатора «Чистый долг/EBITDA», если отрицательное значение у EBITDA, то компания убыточна. Если отрицательный чистый долг, то у компании либо нет кредитов и займов, либо большое количество денежный средств, что расценивается положительно.

При отрицательном значении мультипликатора «Чистый долг/EBITDA», если отрицательное значение у EBITDA, то компания убыточна. Если отрицательный чистый долг, то у компании либо нет кредитов и займов, либо большое количество денежный средств, что расценивается положительно.

И наоборот, если отношение чистого долга к EBITDA высокое, это указывает на высокую долговую нагрузку компании и дополнительные риски при инвестировании в организацию. Как правило, значение показателя у компании выше 4 или 5 считается высоким и рассматривается как стоп-сигнал для участников рынка, которые рассматривают ее для инвестиции. Несмотря на это, уровень долговой нагрузки сильно отличается по отраслям из-за различий в требованиях к капиталу и особенностей той или иной отрасли.

Показатель Чистый долг/EBITDA используется, как менеджментом, так и инвесторами для оценки финансовой устойчивости и платежеспособности компании. Также соотношение часто используется агентствами кредитного рейтинга для определения вероятности дефолта компании по её долгам.

Как правило, инвесторы сравнивают коэффициенты компаний друг с другом в скринере акций.

В данном коэффициенте вы можете встретить на месте показателя EBITDA, такие показатели(разновидности), как EBIT – EBIT margin и OIBDA – OIBDA margin.

Показатель EBIT (earnings before interest and taxes) — это прибыль до вычета процентов и налогов. То есть, EBIT является промежуточным показателем прибыли до уплаты процентов и налогов, тогда как EBITDA учитывает ещё и амортизацию. Подробнее о показателе EBITDA, его расчётах можете ознакомиться здесь.

Показатель OIBDA (operating income before depreciation and amortization) – это значение операционной прибыли до вычета амортизации основных средств и нематериальных активов. В отличие от привычной для нас EBITDA, показатель OIBDA содержит только операционную прибыль и амортизацию, не учитывает финансовые доходы и расходы, а также налоговую нагрузку.

Зачастую компании при составлении отчетности по стандартам МСФО могут указывать такие строки статей, как: «Прочие доходы» или «Прочие не операционные доходы» (Other income / Other non-operational income), а также «Прочие расходы» или «Прочие не операционные расходы» (Other expenses / Other non-operational expenses) результаты деятельности, которую считают нерегулярной и не относящейся к основной операционной деятельности.

Таким образом, показатели OIBDA от EBITDA в части, используемой для расчета прибыли, могут быть идентичными, если компания не выделяет результаты по нерегулярным видам деятельности.

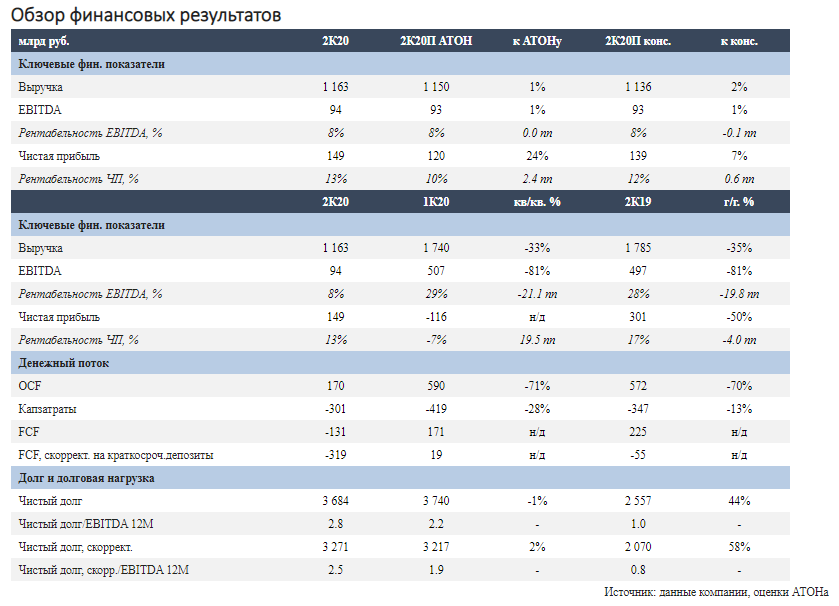

Как рассчитать Чистый долг/EBITDA?Рассмотрим на примере финансовой долларовой отчётности Coca-cola за 2020 г. Net debt/EBITDA — это отношение чистого долга к прибыли до налогообложения, вычета процентов, износа и амортизации.

Чистый долг / EBITDA = Чистый долг (Net debt) / EBITDA

EBITDA (Earnings Before Interest, Taxes, Depreciation, Amortization) – отражает прибыль до уплаты налогов, процентов и амортизации. Упрощенно, EBITDA показывает, сколько денег компания заработает, если не будет платить государству, кредиторам и акционерам. Показатель EBITDA мы рассматривали ранее, поэтому возьмем значение в данной статье.

Упрощенно, EBITDA показывает, сколько денег компания заработает, если не будет платить государству, кредиторам и акционерам. Показатель EBITDA мы рассматривали ранее, поэтому возьмем значение в данной статье.

Чистый долг (Net Debt) – задолженность по долгосрочным и краткосрочным кредитам и займам за вычетом денежных средств и их эквивалентов. Чем ниже чистый долг, тем меньше компания должна кредиторам и банкам. Преобладание краткосрочных заимствований повышает риск утраты финансовой устойчивости, долгосрочных — снижает.

Чистый долг = (Краткосрочные + Долгосрочные кредиты и займы) – денежные средства и их эквиваленты

Источник: отчётность Coca-cola

Чистый долг = (($2183 + $485) + $40125) — $6795 = $35998 млн

Таким образом, мы считаем Чистый долг/EBITDA = $35998 / $13092= 2,8x. Не забываем приводить к общему числителю и знаменателю до «миллионов долларов».

Готовый коэффициент Чистый долг/EBITDAМожно самостоятельно рассчитать значения показателя Чистый долг/EBITDA, или воспользоваться готовым расчетом. Для каждой компании наши алгоритмы рассчитывают все коэффициенты и мультипликаторы.

Для каждой компании наши алгоритмы рассчитывают все коэффициенты и мультипликаторы.

Используйте для сравнения Чистый долг/EBITDA между другими компаниями в отрасли скринер акций, или добавляйте нужную колонку с показателем самостоятельно.

Скринер – необходимый инструмент инвестора, который помогает правильно вложить деньги. Из тысяч компаний, представленных на бирже, по заданным параметрам вы отбираете те, которые интересуют вас.

Используйте пузырьковую диаграмму в карточке компании во вкладке Оценка отрасли для сравнительного анализа по различным показателям. С помощью «Отраслевого анализа», вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

Также в карточке компании во вкладке Мультипликаторы, вы можете посмотреть расчёт мультипликатора «Чистый долг/EBITDA и других показателей в динамике нескольких лет и понять, как компания чувствует себя сейчас по отношению к предыдущим 10-30 годам.

Плюсы:

- Оценивает долговую нагрузку компании и её способность обслуживать долг;

- Помогает сравнить долговую нагрузку между компаниями одной отрасли;

- Учитывает множество переменных при оценке и сравнении долговой нагрузки компании;

- EBITDA можно использовать в кредитном и финансовом анализе;

- Простой в понимании.

Минусы:

- Не учитывает процентные ставки по обслуживанию долговой нагрузки;

- Норма показателя чистый долг/EBITDA может сильно отличаться в зависимости от отрасли из-за разной рентабельности, налоговой нагрузки и других особенностей отрасли;

- Каждая компания по-своему рассчитывает показатель EBITDA, что затрудняет сравнение компаний между собой;

- Сложный в расчётах, поэтому используйте наш сервис по анализу акций.

Отношение чистого долга к EBITDA: определение, формула и пример

Что такое отношение чистого долга к EBITDA?

Отношение чистого долга к EBITDA (прибыль до вычета процентов и амортизации) представляет собой показатель левериджа, рассчитываемый как процентные обязательства компании за вычетом денежных средств или их эквивалентов, разделенных на ее EBITDA.

Отношение чистого долга к EBITDA

Формула для отношения чистого долга к EBITDA:

Н е т Д е б т т о Е Б я Т Д А знак равно Т о т а л Д е б т − С а с час & Е д ты я в а л е н т с Е Б я Т Д А Чистый \ Долг \ к \ EBITDA = \ frac {Итого \ Долг — Денежные средства \ & Эквиваленты} {EBITDA} Чистый долг к EBITDA = EBITDAОбщая задолженность – денежные средства и их эквиваленты

Ключевые выводы

- Отношение чистого долга к EBITDA — это отношение долга, показывающее, сколько лет потребуется компании, чтобы погасить свой долг, если чистый долг и EBITDA остаются постоянными.

- Когда аналитики смотрят на отношение чистого долга к EBITDA, они хотят знать, насколько хорошо компания может покрыть свои долги.

- Аналогично соотношению долг/EBITDA, но из чистого долга вычитаются денежные средства и их эквиваленты, а при стандартном коэффициенте этого не происходит.

- Если у компании больше денежных средств, чем долга, коэффициент может быть отрицательным.

Что может сказать отношение чистого долга к EBITDA

Отношение чистого долга к EBITDA пользуется популярностью у аналитиков, поскольку оно учитывает способность компании сократить свой долг. Коэффициенты выше 4 или 5 обычно вызывают тревогу, поскольку это указывает на то, что компания с меньшей вероятностью сможет справиться со своим долговым бременем и, следовательно, с меньшей вероятностью сможет взять на себя дополнительный долг, необходимый для развития бизнеса.

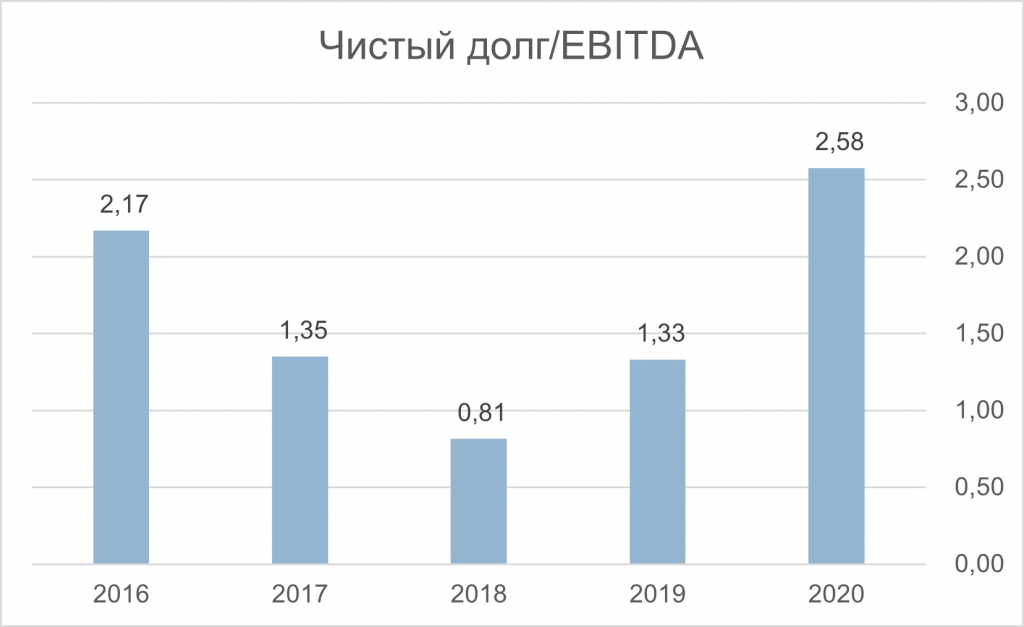

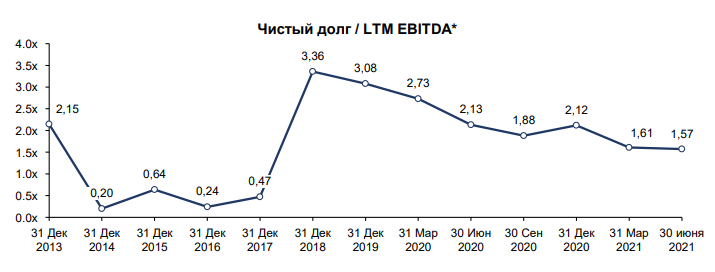

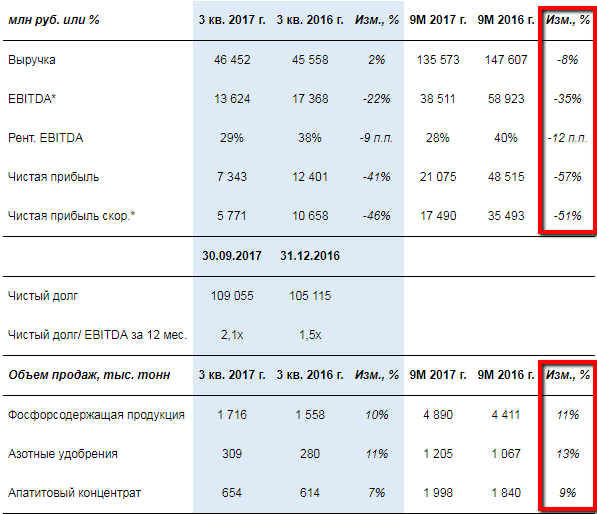

Отношение чистого долга к EBITDA следует сравнивать с эталонным или средним показателем по отрасли, чтобы определить кредитоспособность компании. Кроме того, можно провести горизонтальный анализ, чтобы определить, увеличилась или уменьшилась долговая нагрузка компании за определенный период. Для горизонтального анализа коэффициенты или статьи в финансовой отчетности сравниваются с показателями за предыдущие периоды, чтобы определить, как компания выросла за указанный период времени.

Кроме того, можно провести горизонтальный анализ, чтобы определить, увеличилась или уменьшилась долговая нагрузка компании за определенный период. Для горизонтального анализа коэффициенты или статьи в финансовой отчетности сравниваются с показателями за предыдущие периоды, чтобы определить, как компания выросла за указанный период времени.

Пример использования отношения чистого долга к EBITDA

Предположим, инвестор хочет провести горизонтальный анализ компании ABC , чтобы определить ее способность погасить свой долг. В предыдущем финансовом году краткосрочная задолженность компании ABC составляла 6,31 млрд долларов, долгосрочная задолженность — 28,99 млрд долларов, а денежные средства — 13,84 млрд долларов.

Таким образом, компания ABC сообщила о чистом долге в размере 21,46 млрд долларов США, или 6,31 млрд долларов США плюс 28,99 млрд долларов США за вычетом 13,84 млрд долларов США, и EBITDA в размере 60,60 млрд долларов США за финансовый период. Следовательно, отношение чистого долга к EBITDA компании ABC составляет 0,35 или 21,46 млрд долларов США, разделенных на 60,60 млрд долларов США.

Итак, за последний финансовый год компания ABC имела краткосрочный долг в размере 8,50 млрд долларов, долгосрочный долг в размере 53,46 млрд долларов и 21,12 млрд долларов наличными. Чистый долг компании увеличился на 90,31% до $40,84 млрд по сравнению с прошлым годом. Компания ABC сообщила о EBITDA в размере 77,89 млрд долларов, что на 28,53% больше, чем в предыдущем году.

Таким образом, отношение чистого долга к EBITDA компании ABC составляло 0,52 или 40,84 млрд долларов США, разделенное на 77,89 млрд долларов США. Отношение чистого долга компании ABC к EBITDA увеличилось на 0,17, или 490,81% в годовом исчислении.

Ограничения использования отношения чистого долга к EBITDA

Аналитикам нравится отношение чистого долга к EBITDA, потому что его легко рассчитать. Данные о долге можно найти в балансе, а EBITDA можно рассчитать из отчета о прибылях и убытках. Проблема, однако, в том, что он не может обеспечить наиболее точное измерение дохода. Аналитики хотят оценить не только прибыль, но и количество денежных средств, доступных для погашения долга.

Износ и амортизация — это неденежные расходы, которые на самом деле не влияют на денежные потоки, но проценты могут быть значительными расходами для некоторых компаний. Банки и инвесторы, изучающие отношение текущего долга к EBITDA, чтобы получить представление о том, насколько хорошо компания может погасить свой долг, могут захотеть рассмотреть влияние процентов на долг, даже если этот долг будет включен в новую эмиссию. Таким образом, чистая прибыль за вычетом капитальных затрат, а также износа и амортизации может быть лучшим показателем денежных средств, доступных для погашения долга.

Отношение долга к EBITDA: определение, формула и расчет

Что такое отношение долга к EBITDA?

Долг/EBITDA — прибыль до вычета процентов, налогов, износа и амортизации — представляет собой соотношение, измеряющее сумму полученного дохода, доступного для погашения долга до покрытия процентов, налогов, износа и амортизации. Долг/EBITDA измеряет способность компании погасить возникшую задолженность. Высокий результат отношения может указывать на то, что у компании слишком большая долговая нагрузка.

Высокий результат отношения может указывать на то, что у компании слишком большая долговая нагрузка.

Банки часто включают определенный целевой показатель долг/EBITDA в ковенанты для бизнес-кредитов, и компания должна поддерживать этот согласованный уровень или рисковать тем, что весь кредит подлежит немедленному погашению. Этот показатель обычно используется агентствами кредитного рейтинга для оценки вероятности дефолта компании по выпущенному долгу, и фирмы с высоким соотношением долга к EBITDA могут быть не в состоянии обслуживать свой долг надлежащим образом, что приводит к понижению кредитного рейтинга.

Формула и расчет

Долг к EBITDA знак равно Долг EBITDA \text{Долг к EBITDA}= \frac{\text{Долг}}{\text{EBITDA}} Долг к EBITDA = EBITDAДолг

где:

Долг = Долгосрочные и краткосрочные долговые обязательства

EBITDA = Прибыль до вычета процентов, налогов, износа и амортизации

Чтобы определить соотношение долг/EBITDA, сложите долгосрочные и краткосрочные долговые обязательства компании. Вы можете найти эти цифры в квартальной и годовой финансовой отчетности компании. Разделите это на EBITDA компании. Вы можете рассчитать EBITDA, используя данные из отчета о прибылях и убытках компании. Стандартный метод расчета EBITDA заключается в том, чтобы начать с операционной прибыли, также называемой прибылью до вычета процентов и налогов (EBIT), а затем добавить обратно износ и амортизацию.

Вы можете найти эти цифры в квартальной и годовой финансовой отчетности компании. Разделите это на EBITDA компании. Вы можете рассчитать EBITDA, используя данные из отчета о прибылях и убытках компании. Стандартный метод расчета EBITDA заключается в том, чтобы начать с операционной прибыли, также называемой прибылью до вычета процентов и налогов (EBIT), а затем добавить обратно износ и амортизацию.

Соотношение долг/EBITDA аналогично соотношению чистый долг/EBITDA. Основное отличие заключается в том, что соотношение чистый долг/EBITDA вычитает денежные средства и их эквиваленты, а стандартное соотношение – нет.

О чем может рассказать соотношение

Соотношение долг/EBITDA сравнивает общие обязательства компании, включая долг и другие обязательства, с фактическими денежными средствами, которые компания приносит, и показывает, насколько фирма способна погасить свой долг и другие обязательства.

Когда кредиторы и аналитики смотрят на соотношение долг/EBITDA компании, они хотят знать, насколько хорошо фирма может покрыть свои долги. EBITDA представляет прибыль или доход компании, и это аббревиатура от прибыли до вычета процентов, налогов, износа и амортизации. Он рассчитывается путем добавления процентов, налогов, износа и амортизационных отчислений к чистой прибыли.

EBITDA представляет прибыль или доход компании, и это аббревиатура от прибыли до вычета процентов, налогов, износа и амортизации. Он рассчитывается путем добавления процентов, налогов, износа и амортизационных отчислений к чистой прибыли.

Аналитики часто рассматривают EBITDA как более точную меру прибыли от операций фирмы, чем чистую прибыль. Некоторые аналитики рассматривают проценты, налоги, износ и амортизацию как препятствие для реальных денежных потоков. Другими словами, они рассматривают EBITDA как более точное представление реальных денежных потоков, доступных для погашения долга.

Ограничения соотношения

Аналитикам нравится соотношение долг/EBITDA, потому что его легко рассчитать. Долг можно найти в балансе, а EBITDA можно рассчитать из отчета о прибылях и убытках. Проблема, однако, в том, что он не может обеспечить наиболее точное измерение дохода. Аналитики хотят оценить не только прибыль, но и количество фактических денежных средств, доступных для погашения долга.

Износ и амортизация — это неденежные расходы, которые на самом деле не влияют на денежные потоки, но проценты по долгу могут быть значительными расходами для некоторых компаний. Банки и инвесторы, изучающие отношение текущего долга к EBITDA, чтобы получить представление о том, насколько хорошо компания может погасить свой долг, могут захотеть рассмотреть влияние процентов на способность погашения долга, даже если этот долг будет включен в новую эмиссию. По этой причине чистая прибыль за вычетом капитальных затрат, а также износа и амортизации может быть лучшим показателем денежных средств, доступных для погашения долга.

Пример использования отношения долга к EBITDA

Например, если компания А имеет долг в размере 100 миллионов долларов США и EBITDA в размере 10 миллионов долларов США, отношение долга к EBITDA равно 10. Если компания А погасит 50% этого долга в течение следующих пяти лет, увеличив при этом EBITDA до 25 миллионов долларов США, соотношение долг/EBITDA падает до двух.