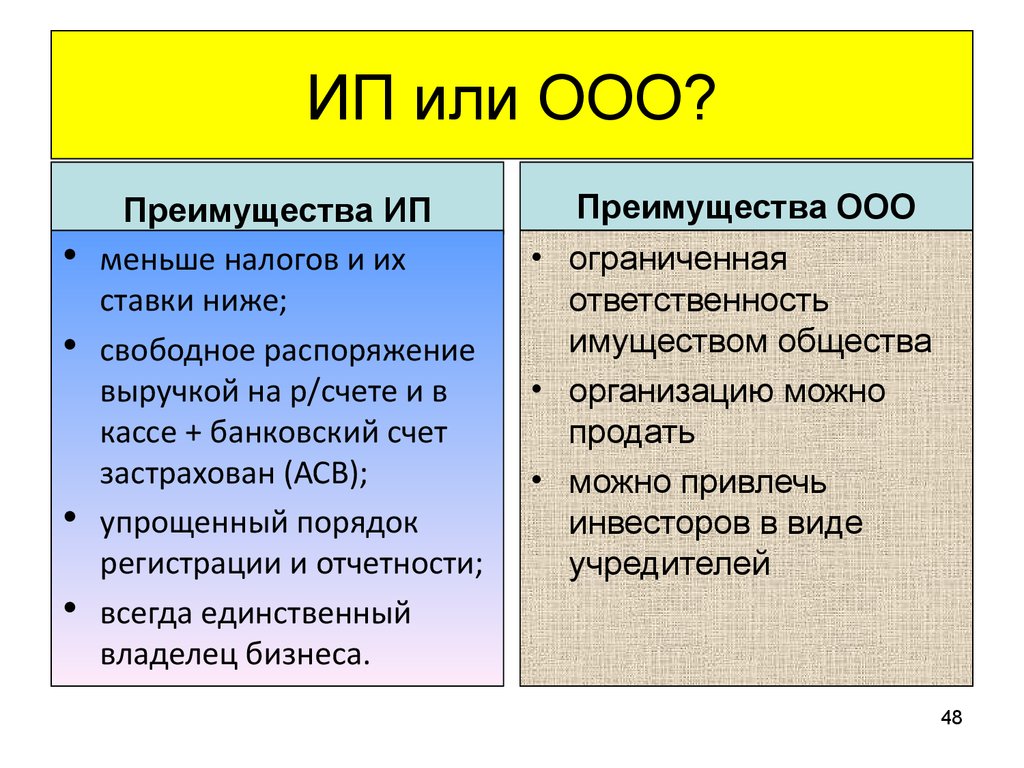

ЧП vs ООО: в чем разница?. Налоги & бухучет, № 99, Декабрь, 2018

Одна из первых задач, с которой сталкивается бизнесмен, — это выбор организационно-правовой формы дела всей его жизни. И законодатель предлагает достаточное количество вариантов. Например, вы решили создать юридическое лицо. Что лучше зарегистрировать: общество с ограниченной ответственностью (ООО) или частное предприятие (ЧП)? С этим вопросом нам и предстоит разобраться.

Скажем сразу: отличия между ООО и ЧП важно знать не только тем, кто только собирается осуществлять предпринимательскую деятельность. В условиях существования Закона об ООО* кому-то, возможно, будет проще «перепрыгнуть» с ООО на ЧП, нежели подчиняться новому нормативно-правовому акту.

* Закон Украины «Об обществах с ограниченной и дополнительной ответственностью» от 06.02.2018 г. № 2275-VIII.

Но не будем делать поспешных выводов. Для начала рассмотрим ключевые моменты правового статуса каждого из этих хозсубъектов, а затем сведем все отличия в таблицу.

Для начала рассмотрим ключевые моменты правового статуса каждого из этих хозсубъектов, а затем сведем все отличия в таблицу.

Правовое регулирование

Наиболее урегулированным является ООО. ЧП были и остаются по сей день terra incognita. Возможно, поэтому «ограниченных» обществ зарегистрировано в три раза больше, чем частных предприятий.

Деятельность ООО регулируют ГКУ и ХКУ, а также Закон об ООО. ЧП довольствуются общими положениями о юридических лицах из ГКУ и ХКУ. Если уставный капитал ЧП разделен на доли, то применим Закон о хозобществах**.

** Закон Украины «О хозяйственных обществах» от 19.09.91 г. № 1576-XII.

Отсутствие подробного правового регулирования не всегда плохо. Иногда это даже преимущество, нежели недостаток. Хотя сложности у ЧП все же иногда возникают. Об этом мы скажем позже.

Хотя сложности у ЧП все же иногда возникают. Об этом мы скажем позже.

К тому же

в уставные документы ЧП при желании можно внести те или иные фишки, присущие ООО

Например, ограничения в отношении исполнительного органа, заключения сделок и т. д.

К слову, госрегистрация ООО и ЧП происходит по одним и тем же правилам, установленным ч. 1 ст. 17 Закона Украины от 15.05.2003 г. № 755-IV.

Учредительные документы

У ООО — это устав и решение общего собрания учредителей (закрепленное в протоколе).

По желанию, при создании общества можно заключить договор о создании ООО (ч. 2 ст. 10 Закона об ООО).

У ЧП — это, как правило, тоже устав и решение собственника о создании предприятия. Однако собственники ЧП могут дополнительно заключить учредительный договор (ч. 1 ст. 57 ХКУ).

Однако собственники ЧП могут дополнительно заключить учредительный договор (ч. 1 ст. 57 ХКУ).

Обратите внимание: обязательные положения устава ЧП и ООО различаются (см. в таблице на с. 22).

Собственникам ЧП необходимо также учесть, что придется максимально детализировать положения своих уставных документов. Избегать общих фраз и неоднозначности в их текстах. Проблема в том, что из-за недостаточного правового регулирования конфликты между участниками разрешить будет гораздо сложнее.

Хотя если дело доходит до признания недействительным того или иного решения собственников, суды через аналогию закона (ч. 1 ст. 8 ГКУ) применяют нормы, касающиеся ООО (постановления ВС от 06.03.2018 г. по делу № 907/167/17 и от 06.11.2018 г. по делу № 922/60/18***).

*** http://www.reyestr.court.gov. ua/Review/72645204 и http://www.reyestr.court.gov.ua/Review/77748539 соответственно.

ua/Review/72645204 и http://www.reyestr.court.gov.ua/Review/77748539 соответственно.

Уставный капитал

ЧП действует на основании частной собственности. Напомним: собственность может быть частной, государственной и коммунальной.

Исходя из формулировки ст. 113 ХКУ выходит, что государственная и коммунальная собственность не может лечь в основу ЧП.

Для ООО в отношении уставного капитала тоже есть некоторые ограничения (см. ниже).

Уставный капитал в ООО состоит из долей участников общества. Общая же его сумма определяется как номинальная стоимость таких долей. При этом размер доли дополнительно может определяться в процентах.

У ЧП все намного интереснее. Уставный капитал ЧП может и не делиться на доли. Просто-напросто требований таких нет. Но вовсе не создавать уставный капитал тоже нельзя. Откуда такие выводы? Об этом нам говорят требования к содержанию устава (ч. 3 ст. 57 ХКУ), а также положения ч. 4 и 5 ст. 63 ХКУ (описание унитарных и корпоративных предприятий).

Уставный капитал ЧП может и не делиться на доли. Просто-напросто требований таких нет. Но вовсе не создавать уставный капитал тоже нельзя. Откуда такие выводы? Об этом нам говорят требования к содержанию устава (ч. 3 ст. 57 ХКУ), а также положения ч. 4 и 5 ст. 63 ХКУ (описание унитарных и корпоративных предприятий).

Установлен ли минимальный размер уставного капитала?

На сегодняшний день его нет как для ООО, так и для ЧП. Остались лишь общие требования к уставному капиталу для определенных сфер деятельности.

Например, общий размер доли туроператора в уставных фондах других туроператоров Украины не может превышать 20 % их уставных фондов (ч. 2 ст. 17 Закона Украины «О туризме» от 15.09.95 г. № 324/95-ВР).

Сроки внесения уставного капитала в ООО и ЧП в связи с принятием Закона об ООО также, по сути, различаться не будут.

Так, ранее учредители ООО должны были внести взнос, формирующий уставный капитал, в течение 1 года с момента регистрации общества. Сейчас же Закон об ООО позволяет в уставе прописать желаемый срок для внесения таких вкладов (в качестве общего правила ч. 1 ст. 14 Закона об ООО устанавливает срок в 6 месяцев). ЧП тоже необходимо предусмотреть конкретный срок в уставе.

Участники (собственники)

Учредить ЧП может одно или несколько физических лиц. Также его учредителем может быть одно юридическое лицо (ч. 1 ст. 113 ХКУ).

Еще раз подчеркнем: собственником ЧП не обязательно должно быть одно физлицо. Таких физлиц может быть и несколько.

В то же время если толковать ч. 1 ст. 113 ХКУ буквально, то получается, что учредителем ЧП не могут быть одновременно физические лица и юрлицо. Этот вывод в свое время подтверждался письмом Госкомпредпринимательства от 24.12.2004 г. № 9014.

Этот вывод в свое время подтверждался письмом Госкомпредпринимательства от 24.12.2004 г. № 9014.

Однако судебная практика на сегодня говорит об обратном.

Так, в постановлении ВС от 15.08.2018 г. по делу № 904/7957/17* судьи пришли к выводу, что

* http://www.reyestr.court.gov.ua/Review/76000542

законодательство не содержит ограничений по поводу создания ЧП совместно юридическим и физическим лицами

В прошлом остались и различия по максимальному количеству участников. Теперь в ООО, как и в ЧП, количество участников-физлиц неограниченное.

Да и ответственность собственника ЧП всем своим имуществом по обязательствам предприятия — миф. Собственник ЧП, как и участник ООО, отвечает лишь в рамках вклада в ЧП.

Ссылка в этом случае на ч. 2 ст. 128 ХКУ (гражданин-предприниматель отвечает по своим обязательствам всем своим имуществом, на которое в соответствии с законом может быть обращено взыскание) некорректна. Даже несмотря на ч. 3 ст. 128 ХКУ, указывающую на то, что одной из форм предпринимательской деятельности является деятельность через частное предприятие.

Положения ч. 2 ст. 128 ХКУ говорят нам об ответственности физических лиц — предпринимателей (ФЛП), но не физлиц, учредивших частное предприятие.

Однако ситуации, когда собственник ЧП отвечает не в рамках вклада, возможны.

К примеру, когда в уставе такого предприятия фигурируют оговорки о том, что участники ЧП несут дополнительную ответственность по его обязательствам своим имуществом. Так что будьте внимательны при составлении уставных документов предприятия.

Ранее в отношении единственного участника — юридического лица также существовало ограничение, предусмотренное ч. 2 ст. 141 ГКУ*. Единственным участником (учредителем) ООО не могло быть юридическое лицо с единственным участником — физическим лицом. Кроме того, единственным учредителем (физлицом или юрлицом) можно было быть только в одном ООО.

* Утратила силу с 17.06.2018 г. в связи с принятием Закона об ООО.

Но на сегодняшний день Закон об ООО таких оговорок не содержит. В отношении ЧП таких норм никогда и не было.

Управление предприятием

ЧП выгодно отличается от ООО тем, что ЧП проще обосновать управление предприятием непосредственно собственником, без директора или дирекции. Собственник унитарного частного предприятия (предприятия с одним собственником) может руководить своим детищем без директора и себя таковым не назначать (ч. 4 ст. 63 и ч. 4 ст. 128 ХКУ).

4 ст. 63 и ч. 4 ст. 128 ХКУ).

А вот для ООО ч. 4 ст. 63 ХКУ будет недостаточно.

Ведь специальные нормы не позволяют обществу осуществлять деятельность без директора

Также на «частников» не распространяются ограничения в отношении исполнительного органа, установленные в ч. 5 ст. 40 Закона об ООО (например, директор ООО без разрешения общего собрания не может осуществлять деятельность как ФЛП в сфере деятельности общества). Однако собственники ЧП при желании могут предусмотреть в уставе свои ограничения для директора.

Ограничения в деятельности

Жесткие нормы Закона об ООО ЧП не страшны. Например, директор ООО без согласия общего собрания не может заключить договор стоимостью больше 50 % чистых активов**. А директор ЧП — может.

** См. подробнее в «Налоги и бухгалтерский учет», 2018, № 90, с. 2.

Не хотите заморачиваться с ограничениями в деятельности ООО? Тогда регистрируйте ЧП. А для действующих ООО выходом может стать преобразование в частное предприятие.

Однако в процессе перехода из общества в предприятие нужно помнить о законодательных запретах. Так, если вы хотите с помощью преобразования уйти от ограничений по распределению прибыли и выплате дивидендов, то хотим вас предостеречь.

Закон об ООО дополнил новыми нормами ст. 104 ГКУ. Теперь нельзя реорганизовать юрлицо, которое не вправе распределять прибыль между участниками, если среди правопреемников есть юрлицо, наделенное таким правом (ч. 2 ст. 104 ГКУ). А ЧП как раз и станет тем правопреемником, который сможет распределить прибыль.

36585385″>Напомним: ООО не имеет права распределять прибыль и, соответственно, принимать решение о выплате дивидендов, когда (ч. 1 ст. 27 Закона об ООО):

36585385″>Напомним: ООО не имеет права распределять прибыль и, соответственно, принимать решение о выплате дивидендов, когда (ч. 1 ст. 27 Закона об ООО):а) общество не рассчиталось с участниками, прекратившими свое участие в обществе, или с правопреемниками участников (например, с наследниками) в соответствии с Законом об ООО;

б) имущества общества недостаточно для погашения требований кредиторов по обязательствам, срок исполнения которых настал, или будет недостаточно вследствие принятия решения о выплате дивидендов или осуществления выплаты.

Кроме того, помните, что в действующем уставе ООО могут быть свои ограничения по поводу распределения прибыли.

Также есть еще один нюанс, «психологический». Как правило, у контрагентов бо́льшее доверие вызывает ООО. Возможно, потому, что в свое время перед государственной регистрацией ООО учредителям необходимо было внести определенную часть уставного капитала. В отношении же частных предприятий такого требования не существовало.

В отношении же частных предприятий такого требования не существовало.

К слову, нерезидентам тоже ближе ООО, поскольку в большинстве стран существует подобная форма юрлиц (LLC, SARL, SRL*** и т. д.). А вот ЧП для таких субъектов не всегда бывает понятно.

*** Limited Liability Company (англ.), Société à responsabilité limitée (франц.), Società a responsabilità limitata (итал.) соответственно.

Теперь подытожим все сказанное. Соберем основные отличия между ООО и ЧП в таблице.

Чем отличаются ООО от частных предприятий

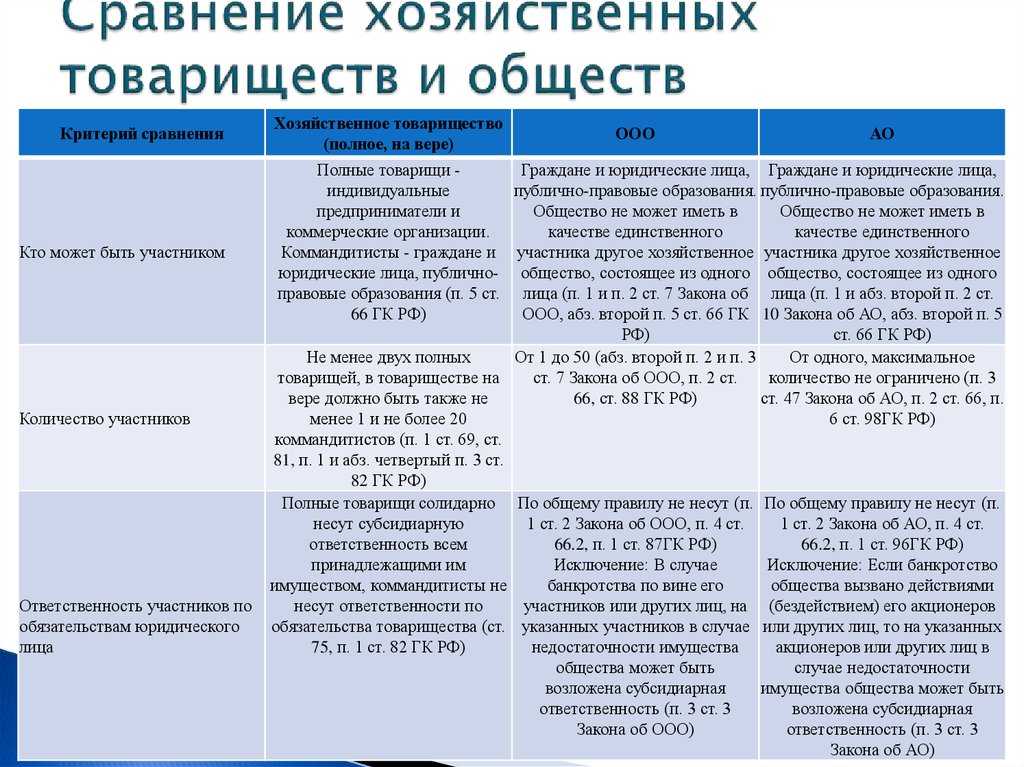

№ п/п | Признак | ООО |  36586511″>ЧП 36586511″>ЧП |

1 | Нормативное регулирование | ГКУ, ХКУ, Закон об ООО | ГКУ, ХКУ, в отдельных случаях Закон о хозобществах |

2 | Статус | Юридическое лицо; хозяйственное общество | Юридическое лицо; может обладать признаками хозяйственного общества |

3 | Учредительные документы |  36597670″>Устав и решение общего собрания учредителей о создании общества. 36597670″>Устав и решение общего собрания учредителей о создании общества.Дополнительно учредители могут заключить договор о создании общества (содержание такого договора см. в ч. 2 ст. 10 Закона об ООО) | Устав и решение собственника (собственников) о создании предприятия. Дополнительно собственники могут заключить учредительный договор (содержание такого договора см. в ч. 3 ст. 57 ХКУ) |

4 | Содержание устава | Обязательно указываются (ч. 5 ст. 11 Закона об ООО*): 1) полное и сокращенное (при наличии) наименования общества;  3668467″>2) органы управления обществом, их компетенция и порядок принятия ими решений; 3668467″>2) органы управления обществом, их компетенция и порядок принятия ими решений;3) порядок входа в общество и выхода из него | Обязательно указываются (ч. 2, 4 ст. 57 ХКУ): 1) наименование хозсубъекта; 2) цель и предмет хоздеятельности; 3) состав и компетенция органов управления, порядок принятия ими решений; 4) размер и порядок создания уставного капитала и иных фондов; 5) порядок распределения прибыли и убытков; 6) условия реорганизации и ликвидации хозсубъекта |

Все остальные сведения указываются по желанию участников (собственников) | |||

3669460″>* По поводу содержания устава см. письмо Минюста от 07.06.2018 г. № 6623/8.4.3/32-18 («Налоги и бухгалтерский учет», 2018, № 55, с. 4). 3669460″>* По поводу содержания устава см. письмо Минюста от 07.06.2018 г. № 6623/8.4.3/32-18 («Налоги и бухгалтерский учет», 2018, № 55, с. 4). | |||

5 | Уставный капитал | Формируется. Разбит на доли. Не может формироваться за счет бюджетных средств; имущества гос- (ком-) предприятий, не подлежащего приватизации; имущества, находящегося в оперативном управлении бюджетников (ст. 86 ХКУ). Иное может предусматриваться законами | Формируется. Выделение долей не обязательно. Не может формироваться за счет государственной и коммунальной собственности |

Минимального и максимального размеров нет. | |||

6 | Участники | Физ- и юрлица любой формы собственности. Максимальное количество участников не ограничено | Одно и более физлиц или 1 юрлицо. Физлицу и юрлицу можно создавать ЧП одновременно. Максимальное количество участников-физлиц не ограничено |

Минимальное количество участников: один | |||

7 |  366110911″>Ответственность участников 366110911″>Ответственность участников | Ответственность ограничивается вкладом в уставный капитал общества | По общему правилу ответственность ограничивается вкладом в уставный капитал предприятия. Но иное можно предусмотреть в уставе |

8 | Исполнительный орган | Должен быть*. Единоличный (директор) или коллегиальный (например, дирекция) | Может отсутствовать. Управление предприятием может осуществляться как через исполнительный орган, так и непосредственно собственником |

366211816″>* Управление ООО непосредственно учредителем допускается только в случаях, когда деятельность общества приостановлена (см. подробнее в «Налоги и бухгалтерский учет», 2018, № 90, с. 16). 366211816″>* Управление ООО непосредственно учредителем допускается только в случаях, когда деятельность общества приостановлена (см. подробнее в «Налоги и бухгалтерский учет», 2018, № 90, с. 16). | |||

9 | Ограничения по заключению тех или иных сделок (в том числе значительных) | Основные ограничения установлены в ст. 44 — 46 Закона об ООО, а также дополнительно могут закрепляться в уставе | Действующее законодательство не устанавливает ограничений. Но они могут устанавливаться в уставе |

10 | Дивиденды |  366212685″>Могут выплачиваться за любой период, кратный кварталу (если иное не установлено в уставе). 366212685″>Могут выплачиваться за любой период, кратный кварталу (если иное не установлено в уставе).Ограничения по выплате предусмотрены ст. 27 Закона об ООО. Уставом могут устанавливаться дополнительные ограничения | Порядок распределения прибыли и выплаты дивидендов действующим законодательством не установлены.Особенности выплаты дивидендов собственникам могут закрепляться в уставе |

Но они могут устанавливаться специальными актами в определенной сфере деятельности

Но они могут устанавливаться специальными актами в определенной сфере деятельностиБезусловно, ЧП и ООО — это разные субъекты. Однако общих аспектов достаточно много.

Частное предприятие может стать отличной стартовой площадкой для тех, кто вырос из ФЛП, но для кого ООО — слишком сложно.

Если же участников действующего «ограниченного» общества не устраивают положения Закона об ООО, то, может, стоит перейти на ЧП? В любом случае, окончательное решение остается за «хозяином» бизнеса ☹.

выводы

- Деятельность ООО является наиболее урегулированной. ЧП руководствуется общими положениями законодательства о юридических лицах.

- В уставные документы ЧП при желании можно внести те или иные фишки, присущие ООО.

- По общему правилу, и в ООО, и в ЧП нет минимального и максимального размеров уставного капитала.

- Собственникам ЧП придется максимально детализировать положения своих уставных документов. Избегать общих фраз и неоднозначности в их текстах.

- Собственником ЧП не обязательно должно быть одно физическое лицо. Таких физических лиц может быть и несколько.

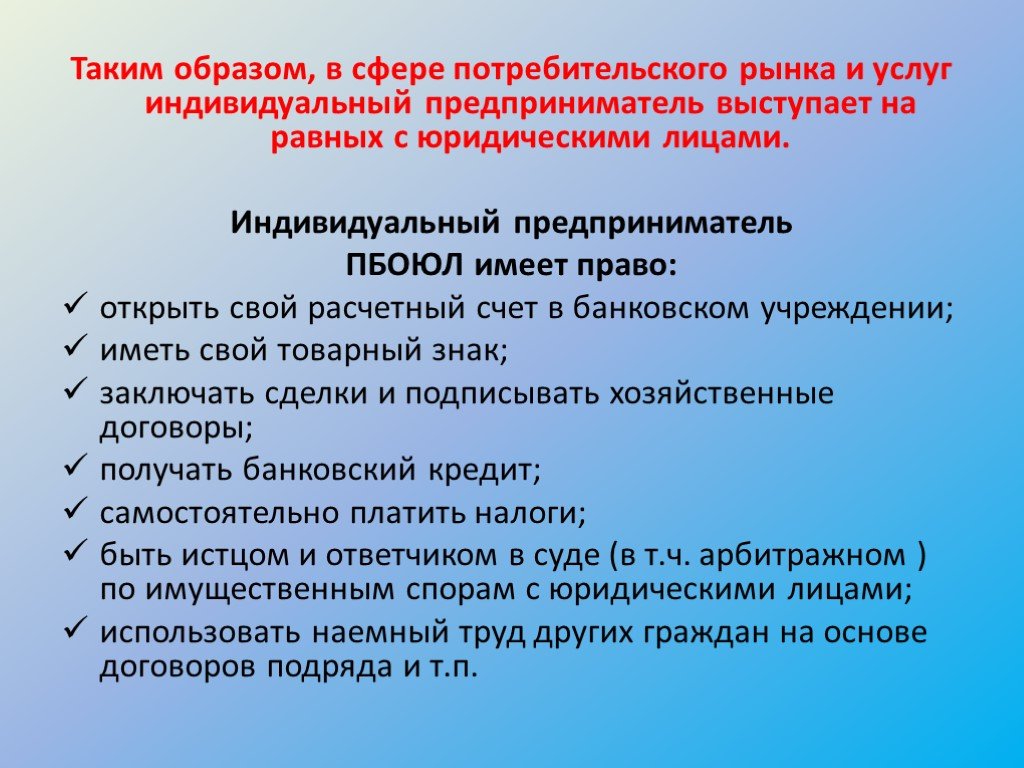

ИП, ООО или ЧУП — V-dele

Содержание

Разница между ИП, ООО и Частным предприятием

Будущий предприниматель часто сталкивается с дилеммой, как регистрировать бизнес: в качестве ИП, ЧУП или ООО. Эта статья призвана помочь вам в этом важном выборе. Ответьте на эти 5 простых вопросов, чтобы разобраться, какая организационно-правовая форма вам подходит.

Эта статья призвана помочь вам в этом важном выборе. Ответьте на эти 5 простых вопросов, чтобы разобраться, какая организационно-правовая форма вам подходит.

Как вы готовы отвечать за ведение бизнеса?

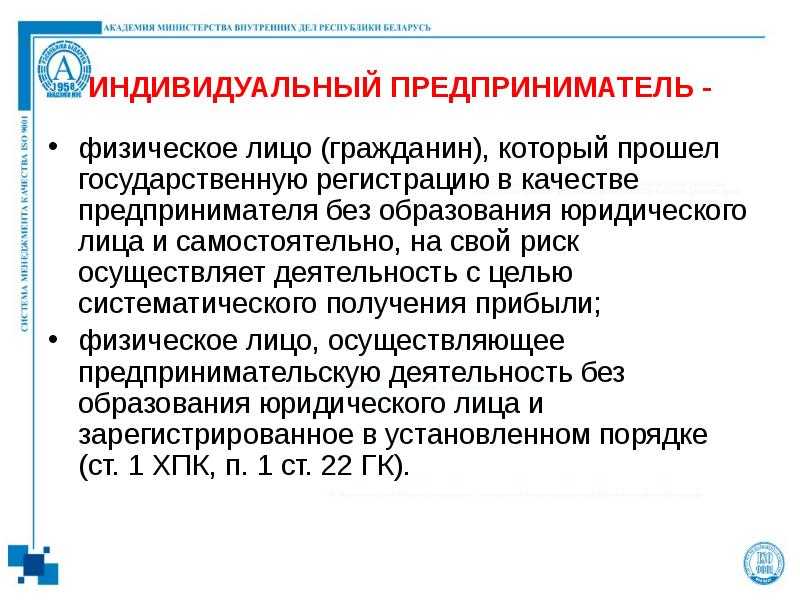

Индивидуальный предприниматель – это физическое лицо, которое не имеет разделения имущества на личное и относящееся к бизнесу. Частное унитарное предприятие и Общество с ограниченной ответственностью регистрируются как юридическое лицо. При этом учредители отвечают по долгам не собственным имуществом, а имуществом компании.

Бытует мнение, что ИП имеет неограниченную ответственность, и в случае чего его могут лишить жилья, машины, мебели и т.д. На деле это не так: единственную квартиру у вас не отнимут, а риск в бизнесе есть всегда. У индивидуального предпринимателя его не меньше, чем в других формах собственности.

Учредитель ЧУП и учредители ООО отвечают вкладом в уставной капитал. Это означает, что приобретенный офис, программное обеспечение, автомобиль и прочее принадлежит уже не акционерам и директорам, а самому юридическому лицу. Но так называемая ограниченная ответственность не является гарантией неприкосновенности личного имущества учредителей. В случае недобросовестной работы юр.лица ему грозит привлечение к субсидиарной ответственности. И контрагенты компании-банкрота имеют право взыскать в счет долгов личное имущество директора, участников и даже бухгалтера компании.

Но так называемая ограниченная ответственность не является гарантией неприкосновенности личного имущества учредителей. В случае недобросовестной работы юр.лица ему грозит привлечение к субсидиарной ответственности. И контрагенты компании-банкрота имеют право взыскать в счет долгов личное имущество директора, участников и даже бухгалтера компании.

Итак, ответ на первый вопрос не является ключевым при выборе организационно-правовой формы ведения бизнеса. Однако важно понять основное отличие в правовом статусе ИП и ЧУП/ООО.

Какой деятельностью вы хотите заниматься?

Существует список видов деятельности, которые требуют регистрации юридического лица, то есть унитарного предприятия или общества с ограниченной ответственностью (страхование, производство лекарственных средств и др.) А некоторыми ИП могут заниматься, но при условии лицензирования, например, при продаже алкоголя, табачных изделий и др.

Таким образом, если вы хотите вести бизнес, связанный со специфической сферой деятельности, лучше обратитесь за подробностями в исполком.

Вы планируете работать в одиночку или в команде?

Суть индивидуального предпринимательства кроется в его названии, однако и эта форма деятельности позволяет нанимать до 3 сотрудников. Поэтому если вы хотите самостоятельно управлять бизнесом, в первую очередь стоит рассмотреть открытие ИП.

В каком случае лучше остановиться на регистрации частного предприятия? Когда планируется большой штат наемных работников, но при этом делить управление вы все еще не желаете, так как учредителем может быть только один человек. ООО же подразумевает формирование уставного капитала из вкладов учредителей, число которых может доходить до 50.

Также при найме сотрудников вы обязуетесь выплачивать за них взнос в ФСЗН по ставке до 35%. А юридическое лицо – еще и подоходный налог по ставке 13% (на заработную плату работников). Если же вы будете работать в одиночку как ИП, то оформлять себя сотрудником не требуется, как и не требуется уплачивать за себя страховые взносы. Учитывайте эти моменты.

Как вы собираетесь использовать заработок?

Не мало важный момент: как часто вы планируете снимать средства со счета и на какие нужды? ИП вправе обналичить деньги в любой момент и распоряжаться ими свободно как доходом предпринимателя за вычетом комиссии банку. ЧУП и ООО может снимать и использовать в личных целях только дивиденды с уплатой подоходного налога, а остальное – вкладывать в развитие фирмы. Решать вам.

На какие средства вы планируете открывать бизнес?

Определите, каких вложений требует ваше дело и их источники. Если для старта собственных средств не достаточно, то рассмотрите заем у знакомых или банковский кредит. Также отличный вариант – создание ООО, сложившись долями с партнерами.

Планируете привлекать инвестиции? Тогда необходимо частное предприятие реорганизовать в общество с ограниченной ответственностью.

Кто ваша целевая аудитория?

Если ваши будущие клиенты являются частными лицами, то проще зарегистрировать ИП без уплаты НДС. Если же вы нацелены на предприятия, то они охотнее будут с вами взаимодействовать, если вы работаете с НДС. В последнем случае лучше первоначально открывать юридическое лицо: для одного учредителя в составе – ЧУП, для двух и более – ООО, как говорилось выше.

Если же вы нацелены на предприятия, то они охотнее будут с вами взаимодействовать, если вы работаете с НДС. В последнем случае лучше первоначально открывать юридическое лицо: для одного учредителя в составе – ЧУП, для двух и более – ООО, как говорилось выше.

В этой статье мы практически не затронули тему налогообложения, так как здесь стоит вопрос скорее не форму предпринимательской деятельности, а соотношения выручки и затрат. О налогах мы писали в отдельных материалах. Также мы не коснулись сложности ведения бухучета, так как правило для всех единое: при уплате упрощенного налога его вести легче, чем при уплате основного.

Что такое постоянное представительство и почему это важно?

«Постоянное представительство» — важное международное налоговое понятие, означающее постоянное место ведения бизнеса в другой стране или штате, что приводит к уплате подоходного налога в этой юрисдикции. В этом руководстве мы объясняем, что такое постоянное представительство и почему любое предприятие, стремящееся к глобальному расширению, должно это понимать.

Ключевые выводы

1. Постоянное представительство (PE) является ключевой международной налоговой концепцией, которая означает, что бизнес может облагаться корпоративным подоходным налогом в юрисдикции, даже если у него нет там дочерней компании или юридического лица.

2. Постоянное представительство – это «постоянное место деятельности, через которое полностью или частично осуществляется деятельность предприятия».

3. Предприятия должны тщательно продумать, как они могут избежать последствий наличия постоянного представительства в каком-либо месте (так называемый «риск PE»).

В октябре 2021 года на совещании 136 стран под руководством ОЭСР было решено установить глобальную минимальную ставку корпоративного налога в размере 15 процентов . Целью этого соглашения является борьба с уклонением от корпоративного налогообложения путем создания компаниями дочерних компаний в юрисдикции с низким налогообложением, но на самом деле получают свой доход в юрисдикциях с более высокими налогами.

Цель этой реформы — помешать крупным транснациональным корпорациям злоупотреблять существующими правилами постоянного представительства, которые означают, что при отсутствии «постоянного» присутствия в юрисдикции они избегают уплаты подоходного налога.

Поскольку вопрос о постоянном представительстве занимает столь видное место в международной повестке дня, стоит взглянуть на то, как определяется постоянное представительство, на концепцию риска постоянного представительства и на шаги, которые вы можете предпринять для управления постоянным представительством при международной экспансии.

Как постоянное представительство регулируется на международном уровне?

Постоянное представительство (ПП) определяется налоговым законодательством каждой юрисдикции (например, страны, штата, провинции, территории или автономного региона), как правило, в результате двусторонних налоговых соглашений, заключенных между двумя юрисдикциями. Мы можем назвать страну, в которой в основном базируется предприятие, «страной проживания», а другую страну, в которой осуществляется деятельность, «страной-источником».

Сами налоговые договоры почти повсеместно определяют PE на основе концепции, изложенной в одной из двух моделей международных налоговых договоров: Типовой налоговой конвенции ОЭСР о доходах и капитале (Модель ОЭСР) и Типовой двойной конвенции Организации Объединенных Наций Конвенция о налогообложении между развитыми и развивающимися странами.

Подводя итоги общей цели международных налоговых договоров, Майкл Леннард, руководитель отдела международного налогового сотрудничества и торговли Управления по финансированию развития (FfDO) Организации Объединенных Наций, заявил, что они касаются выяснения того, «будет ли и в какой степени , в отношении определенного дохода, прибыли или прироста, страна-источник (принимающая страна инвестиций) отказывается от своих налоговых прав. Если это так, страна резидентства инвестора может полностью облагать налогом прибыль инвестора». PE является основным механизмом, с помощью которого страна источника может «взыскать» налог с предприятия, базирующегося в стране резидентства.

Здесь мы сосредоточимся на требованиях модели ОЭСР, в частности на статье 5, которая определяет PE, а также на сопровождающем ее комментарии. Модель ОЭСР на сегодняшний день является наиболее распространенной основой для определения PE на международном уровне и применяется почти в 3000 налоговых соглашений. Кроме того, более 80 стран присоединились к Инклюзивной рамочной программе ОЭСР по сокращению базы и перемещению прибыли (BEPS) и связанному с ней Плану действий BEPS, который недавно изменил определение PE.

Обратите внимание, что отдельные страны должны включить определение PE в свое внутреннее законодательство, чтобы оно имело юридическую силу. Чтобы определить, где ваше предприятие представляет собой постоянное представительство, вам необходимо обратиться за профессиональной консультацией по законам страны происхождения .

Является ли постоянное представительство единственным механизмом налогообложения иностранных компаний?

Нет. Частично в ответ на предполагаемое уклонение от уплаты налогов с использованием концепции постоянного представительства многие страны ввели «налоги на цифровые услуги». Хотя детали различаются в зависимости от страны, в целом эти налоги применяются к доходам компаний, предоставляющих цифровые услуги, которые подключены к пользователям, находящимся в стране происхождения. Например, налог на цифровые услуги в Великобритании предусматривает 2-процентный налог на «доходы поисковых систем, социальных сетей и онлайн-рынков, которые получают прибыль от пользователей из Великобритании».

Частично в ответ на предполагаемое уклонение от уплаты налогов с использованием концепции постоянного представительства многие страны ввели «налоги на цифровые услуги». Хотя детали различаются в зависимости от страны, в целом эти налоги применяются к доходам компаний, предоставляющих цифровые услуги, которые подключены к пользователям, находящимся в стране происхождения. Например, налог на цифровые услуги в Великобритании предусматривает 2-процентный налог на «доходы поисковых систем, социальных сетей и онлайн-рынков, которые получают прибыль от пользователей из Великобритании».

История концепции постоянного представительства

Многие концепции международного коммерческого и налогового права берут свое начало в правовых системах «общего права» (т. е. прецедентных) правовых системах англоязычных стран.

Не так с постоянным представительством.

Конкретной даты возникновения концепции постоянного представительства не существует. Скорее, он развивался постепенно в течение десятилетий в законах, регулирующих торговлю между различными немецкими государствами в конце девятнадцатого и начале 20 века. ¹

¹

Первоначальная проблема (решением которой стало постоянное представительство) заключалась в том, как бороться с двойным налогообложением : В торговле между двумя налоговыми юрисдикциями или в пределах двух налоговых органов, какой налоговый орган имеет право облагать налогом бизнес? Если бы оба налоговых органа полностью обложили бизнес налогом, предприятие столкнулось бы с непосильным налоговым бременем, которое препятствовало бы международному или межгосударственному бизнесу.

В 1869 году в налоговом договоре между немецкими землями Пруссия и Саксония была изложена концепция Стехендес Гевербе. В то время это использовалось для обозначения «стационарного места торговли». Соглашение предусматривало, что бизнес из одного из штатов может облагаться налогом только в другом штате, где у него есть stehendes Gewerbe .

Именно в 1909 году концепция, наиболее похожая на современную концепцию постоянного представительства, Betriebsstätte, , была кодифицирована в общеимперском законе об избежании двойного налогообложения, который применялся к бизнесу между немецкими государствами. Именно в этот момент в законе были кодифицированы ключевые элементы постоянного представительства: место деятельности, закрепленное в определенном географическом месте с определенной степенью постоянства.

Именно в этот момент в законе были кодифицированы ключевые элементы постоянного представительства: место деятельности, закрепленное в определенном географическом месте с определенной степенью постоянства.

Что такое определение «постоянного представительства»?

Так что же именно означает «постоянное представительство»? Статья 5(1) Модели ОЭСР предусматривает: «Термин «постоянное представительство» означает постоянное место деятельности, через которое полностью или частично осуществляется деятельность предприятия». В совокупности с комментарием к этой статье мы можем установить три основных элемента:

- Имеется «место деятельности»

- Объекты должны находиться «в распоряжении» предприятия. Это означает, например, что, несмотря на регулярные встречи на территории заказчика, эти помещения не будут ЧП, так как не находятся «в распоряжении» предприятия;

- Место деятельности фиксированное

- Должна существовать связь между помещениями и некоторым географическим положением, а также «степень постоянства» с этим местом;

- Бизнес полностью или частично осуществляется через это постоянное место.

Некоторые местоположения указаны как prima facie PE. То есть они будут считаться PE, если только организация не сможет доказать обратное. Этот список захватывает:

- Филиал А;

- Склад;

- Завод А;

- Рудник или место добычи природных ресурсов;

- Место управления.

Что такое постоянное представительство

Риск и почему это важно?Риск постоянного представительства (или «риск постоянного представительства») — это риск того, что присутствие предприятия в иностранном государстве непреднамеренно привело к созданию «постоянного представительства» в этой стране. Это означает, что предприятие может непреднамеренно нести ответственность за уплату корпоративного подоходного налога и любых сопутствующих штрафов и процентов.

В дополнение к потенциальному финансовому бремени существует несколько причин, по которым риск частного капитала должен быть серьезной проблемой для вашего бизнеса: учитывать свои налоговые обязательства компании, они также могут обнаружить другие нарушения.

- Связанные обязательства работодателя

- Если в отношении компании проводится расследование на предмет PE, существует также риск того, что компания будет признана нарушившей свои обязательства в качестве работодателя. Это связано с тем, что ответственность в качестве работодателя в стране в целом аналогична ответственности по корпоративному налогу в стране : то есть ответственность определяется фактической деятельностью бизнеса, а не каким-либо официальным юридическим статусом бизнеса.

- Чтобы проиллюстрировать этот момент, рассмотрим недавнее дело апелляционного суда Великобритании по трудовым спорам, в котором рассматривается ответственность работодателя в Великобритании в отношении сотрудника из США, который был командирован в Великобританию.

- Если будет установлено, что предприятие стало местным работодателем, а также постоянным представительством, оно может нести ответственность за:

- Неспособность зарегистрировать удостоверение личности работодателя;

- Неудержание подоходного налога и налога на заработную плату;

- Неуплата необходимых социальных отчислений работникам, таких как медицинское страхование, пенсионное страхование, страхование по безработице и компенсационные взносы работников;

- Нарушение прав работников, таких как минимальная заработная плата и право на равные возможности трудоустройства.

- В связи с неуплатой корпоративного подоходного налога и косвенных налогов эти неуплаты работодателем могут привести к задолженностям, процентам и штрафам.

- Повышенное внимание аудиторов

- Любой бизнес, признанный властями несостоятельным, с большей вероятностью будет подвергнут аудиту в будущем. Это включает в себя налоговый аудит и любой аудит соответствия со стороны органов регулирования занятости.

- Ущерб репутации

- Неуплата налогов и другие связанные с этим нарушения могут значительно повредить репутации предприятия в стране как перед регулирующими органами, так и (при публикации) общественностью.

- Неэффективное налоговое планирование

- Неспособность заранее признать и профинансировать корпоративное налоговое обязательство обычно указывает на неэффективное налоговое планирование в целом.

- Крайне важно, чтобы любой бизнес, расширяющийся за границу, тщательно продумывал, как управлять своими международными налоговыми обязательствами. Это может включать размышления об использовании дочерних компаний, совместных предприятий, холдинговых компаний и иностранных инвестиционных фондов, чтобы наилучшим образом управлять своим налоговым следом.

Видео: Риск постоянного представительства — сводка от PwC

Какие виды деятельности исключают ваш бизнес из статуса постоянного представительства?

Учитывая последствия риска неуправляемого постоянного представительства, предприятие должно тщательно взвесить, не исключает ли его деятельность его из классификации PE.

Даже если предприятие в противном случае соответствовало бы определению PE, некоторые виды деятельности «освобождаются» от применения правил PE. В соответствии со статьей 5(4), если местонахождение должно быть представительством, но оно используется исключительно для деятельности, которая имеет для предприятия «побочный, подготовительный или вспомогательный» характер, оно не считается постоянным представительством. В том числе:

- Использование склада исключительно для доставки товаров покупателям;

- Содержание запаса товаров, принадлежащих предприятию, предназначенных исключительно для переработки другим предприятием;

- Содержание постоянного места деятельности исключительно с целью приобретения товаров или изделий или сбора информации для предприятия;

- Любая другая деятельность случайного, подготовительного или вспомогательного характера.

Все эти виды деятельности часто вместе называются «вспомогательными видами деятельности». Обратите внимание, что недавнее изменение этих правил исключения было внесено в результате Плана действий BEPS, известное как правило «анти-фрагментации». Исторически сложилось так, что многие предприятия использовали исключение для вспомогательных видов деятельности, чтобы «фрагментировать» свой бизнес на отдельные юридические лица, чтобы заявить, что бизнес является «исключительно» вспомогательным. Это новое правило предусматривает, что, хотя деятельность может показаться подготовительной или вспомогательной, если рассматривать ее изолированно, этого недостаточно. Если деятельность «составляет дополнительные функции, которые являются частью связанной бизнес-операции», то есть не является исключительно вспомогательной, исключение не может быть использовано.

Обратите внимание, что недавнее изменение этих правил исключения было внесено в результате Плана действий BEPS, известное как правило «анти-фрагментации». Исторически сложилось так, что многие предприятия использовали исключение для вспомогательных видов деятельности, чтобы «фрагментировать» свой бизнес на отдельные юридические лица, чтобы заявить, что бизнес является «исключительно» вспомогательным. Это новое правило предусматривает, что, хотя деятельность может показаться подготовительной или вспомогательной, если рассматривать ее изолированно, этого недостаточно. Если деятельность «составляет дополнительные функции, которые являются частью связанной бизнес-операции», то есть не является исключительно вспомогательной, исключение не может быть использовано.

Считаются ли строительные проекты постоянным представительством?

Статья 5(3) предусматривает, что «Строительная площадка или строительный или монтажный объект представляют собой постоянное представительство, только если они существуют более двенадцати месяцев». Это означает, что даже если строительный проект в противном случае соответствовал бы определению PE, он все равно должен соответствовать порогу продолжительности. Обратите внимание, что в прошлом некоторые предприятия пытались обойти это путем заключения контракта или разделения проекта: разделение строительного проекта, который длился бы более 12 месяцев, на несколько более мелких проектов с тем же эффектом. Новый тест требует, чтобы контракты рассматривались как единое целое, чтобы определить, существует ли PE.

Это означает, что даже если строительный проект в противном случае соответствовал бы определению PE, он все равно должен соответствовать порогу продолжительности. Обратите внимание, что в прошлом некоторые предприятия пытались обойти это путем заключения контракта или разделения проекта: разделение строительного проекта, который длился бы более 12 месяцев, на несколько более мелких проектов с тем же эффектом. Новый тест требует, чтобы контракты рассматривались как единое целое, чтобы определить, существует ли PE.Можно ли избежать создания постоянного представительства с помощью агента?

Можно подумать, что существования PE можно избежать, используя агента в стране происхождения. Поскольку само предприятие не выполняет фактическую работу в стране происхождения, можно было бы подумать, что ЧП не возникает. Но это не обязательно так. Статья 5(5) предусматривает, что «зависимый агент» может представлять собой постоянное представительство, если он обычно использует свои полномочия для заключения договоров от имени предприятия. В соответствии с Действием 7 BEPS это определение было расширено и теперь включает не только того, кто подписывает контракты от имени предприятия, но и того, кто обычно играет «главную роль» в заключении контрактов, которые затем официально заключаются предприятие. Узнайте больше о связи между «подрядом» и риском PE, прочитайте Как преобразовать подрядчиков в сотрудников и каковы лучшие инструменты для международного управления человеческими ресурсами?

В соответствии с Действием 7 BEPS это определение было расширено и теперь включает не только того, кто подписывает контракты от имени предприятия, но и того, кто обычно играет «главную роль» в заключении контрактов, которые затем официально заключаются предприятие. Узнайте больше о связи между «подрядом» и риском PE, прочитайте Как преобразовать подрядчиков в сотрудников и каковы лучшие инструменты для международного управления человеческими ресурсами?Как я буду относить прибыль к постоянному представительству?

В соответствии со статьей 7 Модели ОЭСР прибыль от бизнеса облагается налогом в стране-резиденте, за исключением случаев, когда существует постоянное представительство, и тогда прибыль, относящаяся к этому постоянному представительству, может облагаться налогом в стране источника. Так как же нам вычислить , какая прибыль относится к этому PE ? Как только будет установлено, что ПП существует в связи с соответствующей деятельностью, и никакие исключения не применяются, отнесение прибыли должно определяться путем рассмотрения ПП, как если бы оно было «отдельным и независимым предприятием». Таким образом, после того как установлено, что ПП существует за счет деятельности, указанной в статье 5(4), которая не носит подготовительного или вспомогательного характера, отнесение прибыли к ПП должно определяться путем анализа доходов и расходов, понесенных ИП. это ЧП, рассматривая его как отдельное и независимое предприятие. Это, вероятно, будет сложной задачей, поэтому, вероятно, потребуется консультация эксперта по бухгалтерскому учету.

Таким образом, после того как установлено, что ПП существует за счет деятельности, указанной в статье 5(4), которая не носит подготовительного или вспомогательного характера, отнесение прибыли к ПП должно определяться путем анализа доходов и расходов, понесенных ИП. это ЧП, рассматривая его как отдельное и независимое предприятие. Это, вероятно, будет сложной задачей, поэтому, вероятно, потребуется консультация эксперта по бухгалтерскому учету.Что означает пандемия COVID-19 для постоянного представительства?

В ответ на COVID-19 Секретариат ОЭСР выпустил «Анализ налоговых соглашений и влияние кризиса COVID-19». При этом учитывалось, могут ли новые ситуации удаленной работы непреднамеренно привести к статусу PE. В нем рассматривается случай «домашних офисов» в зарубежных странах из-за пандемии и случаев, когда физические лица за границей становятся «зависимыми агентами PE» из-за своего присутствия в другой стране. ОЭСР считает, что временному головному офису за границей, вероятно, не хватает степени постоянства и того, что он находится «в распоряжении» предприятия, чтобы считаться ПП. В случае агента или сотрудника за границей ОЭСР считает, что ему, вероятно, не хватает «обычного» характера, чтобы считаться зависимым агентом.

В случае агента или сотрудника за границей ОЭСР считает, что ему, вероятно, не хватает «обычного» характера, чтобы считаться зависимым агентом.Если у меня есть постоянное представительство, каков мой следующий шаг?

После того, как вы установили, что ваше предприятие включает постоянное представительство в стране происхождения, что дальше? Вам, вероятно, потребуется рассмотреть:- Подачу налоговой декларации;

- Распределение прибыли. Вам потребуется документация, подтверждающая, почему прибыль была отнесена таким образом;

- Определение применяемых видов налогов. В дополнение к корпоративному подоходному налогу вам необходимо рассмотреть возможность уплаты налога с оборота (т. е. налога с продаж) или налога у источника;

- Соблюдение обязательств. Наличие постоянного представительства в стране происхождения может также привести к ряду других обязательств по соблюдению неналогового законодательства.

Есть ли способ управлять рисками постоянного представительства?

В конечном счете, вопрос о том, будет ли какая-либо индивидуальная коммерческая деятельность в стране представлять собой постоянное представительство, является фактическим вопросом. Имейте также в виду, что это может отличаться в зависимости от отдельных налоговых законов этой страны. Некоторые варианты для рассмотрения включают:

Имейте также в виду, что это может отличаться в зависимости от отдельных налоговых законов этой страны. Некоторые варианты для рассмотрения включают:

- Получите раннюю консультацию о вероятности и последствиях PE

- Наличие PE не всегда плохо. Например, согласно налоговому законодательству некоторых стран, наличие представительства устраняет необходимость подачи налоговых деклараций в стране головного офиса («стране проживания»). Если в целевой стране более низкая ставка корпоративного налога, это может быть выгодно предприятию.

- Создание местного предприятия

- Создавая компанию в целевой стране, вы можете устранить неопределенность в отношении налоговой ситуации в этой стране. Вы будете обязаны платить корпоративный налог в этой стране, как и любая другая местная компания. Однако это обычно влечет за собой ряд существенных обязательств по соблюдению требований. Например, создание компании с ограниченной ответственностью в Германии (создание Gesellschaft mit beschränkter Haftung или «GmbH») требует внесения уставного капитала в размере 25 000 евро, при этом половина суммы указывается при регистрации.

- Обратите внимание на глобальную мобильность

- Отправляя сотрудника вашей компании из головного офиса для управления делами в целевой стране, вы можете непреднамеренно создать в стране ПП.

- Привлечение PEO

- Глобальная организация профессиональных работодателей (global Professional Employer Organization, global PEO) — это общепринятый механизм найма по всему миру. Глобальный PEO действует как «зарегистрированный работодатель» для вашей рабочей силы в стране и берет на себя ряд обязательств по соблюдению требований для этих сотрудников.

- Само по себе использование глобальной профессиональной организации работодателей или «PEO» не уменьшит и не ограничит вероятность создания постоянного представительства: постоянное представительство зависит от сущности деятельности предприятия, а не от юридической формы . Однако, если деловая активность в стране носит краткосрочный и нерегулярный характер (т. е. постоянное представительство не создается), использование глобального решения PEO может предоставить контрольный журнал для налоговых органов и органов по трудоустройству, демонстрирующий, что ваша коммерческая деятельность полностью совместимый.

е. постоянное представительство не создается), использование глобального решения PEO может предоставить контрольный журнал для налоговых органов и органов по трудоустройству, демонстрирующий, что ваша коммерческая деятельность полностью совместимый.

е. постоянное представительство не создается), использование глобального решения PEO может предоставить контрольный журнал для налоговых органов и органов по трудоустройству, демонстрирующий, что ваша коммерческая деятельность полностью совместимый.Заключение

PE — важная концепция, которую необходимо понимать любому предприятию, работающему за границей. Это основное средство, с помощью которого ваше предприятие может нести ответственность за уплату корпоративного подоходного налога, налога на добавленную стоимость, подачу налоговых деклараций и соблюдение ряда других обязательств. Ключевые шаги, которые вам необходимо предпринять, следующие:- Выясните, соответствуют ли действия, которые будут являться PE, исключению «вспомогательные виды деятельности»;

- Если вы являетесь ИП, укажите, каковы ваши налоговые обязательства и обязательства по соблюдению нормативных требований в стране происхождения;

- При уплате подоходного налога убедитесь, что вы применяете правильную модель отнесения прибыли.

При выполнении этих задач обратите внимание на то, что в соответствии с недавними реформами, такими как План действий BEPS, предприниматели не могут «изолировать» часть бизнеса для целей налогообложения.

Хотя мы надеемся, что эта общая информация окажется полезной, определение PE в разных странах может различаться, и вам необходимо обратиться за профессиональной консультацией, соответствующей специфике вашей ситуации.

Здесь вам нужен профессиональный совет. Horizons предоставляет экспертные советы о том, как организовать бизнес-операции в другой стране. Мы можем посоветовать, как лучше всего настроить ваш бизнес для управления вашими текущими налоговыми обязательствами и обязательствами по соблюдению за границей.

Примечание. В этой статье представлена только общая информация. Чтобы получить совет по конкретной ситуации, обязательно обратитесь за профессиональной консультацией.

Часто задаваемые вопросы (FAQ)

Что является причиной постоянного представительства?

Ситуация, когда компания имеет место деятельности в юрисдикции, которая является фиксированной и где осуществляется деятельность.

Это означает, что, чтобы избежать постоянного представительства, компаниям необходимо тщательно продумать юридические и бизнес-структуры для международной экспансии.

Например, компаниям следует подумать о том, нужны ли им сотрудники или агенты, постоянно за границей, которые могли бы стать постоянным представительством «зависимого агента». Или, в качестве альтернативы, компаниям необходимо подумать о том, следует ли им создавать отдельную дочернюю компанию за границей, которая будет облагаться налогом отдельно.

Является ли дочерняя компания постоянным представительством материнской компании?

Может быть.

Дочерняя компания, как самостоятельное налогооблагаемое юридическое лицо, обычно несет ответственность за уплату корпоративного подоходного налога в юрисдикции, в которой она расположена. Он не становится автоматически постоянным представительством материнской компании.

Однако дочерняя компания может стать постоянным представительством, например, действуя в качестве зависимого агента своей материнской компании.

Создает ли открытие банковского счета постоянное представительство?

Нет, не сам по себе. Однако вместе с другой информацией она может служить доказательством того, что у предприятия где-то есть постоянное представительство.

Решающее значение имеет наличие постоянного места деятельности, через которое осуществляется деятельность.

Может ли физическое лицо иметь личное заведение?

Да, в соответствии с концепцией постоянного представительства «зависимого агента» присутствие физического лица за границей может представлять собой постоянное представительство предприятия.

Это обычно происходит, когда физическое лицо обычно заключает контракты от имени компании, таким образом, считается «постоянным присутствием» компании.

Как снизить риск постоянного представительства?

Если вас беспокоит наличие постоянного представительства за границей, вам следует обратиться за профессиональной консультацией по вашей ситуации.

В зависимости от обстоятельств может оказаться возможным сделать ваше присутствие временным (а не постоянным) или зарегистрировать дочернюю компанию, чтобы избежать непреднамеренного создания постоянного представительства.

Связана ли удаленная работа с постоянным представительством?

Можно. Если удаленный работник в другой юрисдикции соответствует определению «зависимого агента» (см. выше) или работает в фиксированном по своей природе местоположении, возникает риск постоянного представительства.

Предприятиям следует обратиться за профессиональной консультацией о влиянии удаленных сотрудников, работающих за границей.

В чем преимущество создания дочерней компании для снижения риска постоянного представительства?

Открытие дочерней компании в желаемом месте позволяет относительно просто отнести прибыль и рассчитать налоговые обязательства.

В случае отсутствия дочерней компании и возникновения постоянного представительства иностранной компании требуется сложный бухгалтерский учет для отнесения прибыли на это постоянное представительство. Связанная с этим двусмысленность означает, что всегда существует риск того, что международное предприятие в конечном итоге столкнется с более высокими налоговыми обязательствами, чем с дочерним предприятием.

Связанная с этим двусмысленность означает, что всегда существует риск того, что международное предприятие в конечном итоге столкнется с более высокими налоговыми обязательствами, чем с дочерним предприятием.

Что вызывает постоянное представительство.

Постоянное представительство возникает, когда предприятие имеет постоянное место ведения бизнеса в другой юрисдикции (хотя применяются некоторые исключения).

Endnotes

¹Подробное обсуждение развития этой концепции как в законодательстве Германии, так и в международном масштабе см. в Skaar, Arvid A., (2020). Постоянное представительство: Разрушение принципа налогового соглашения, второе издание . Клювер Лоу Интернэшнл.

Что такое постоянное представительство? Изучите риски, которых следует избегать

Постоянное представительство — сложная тема, которая может сбить с толку даже самых сообразительных бизнес-профессионалов. Мы создали упрощенное руководство, чтобы помочь разобраться в теме и дать рекомендации о том, как избежать риска постоянного представительства.

Основные выводы:

- Постоянное представительство — это международная налоговая концепция, означающая, что бизнес может облагаться налогом в зарубежных странах, где он ведет бизнес.

- Существует несколько распространенных типов постоянных представительств, в том числе постоянные места деятельности, торговые агенты и сервисные службы.

- Зарегистрированный работодатель (EoR) может помочь вам сориентироваться и избежать риска постоянного представительства.

Определение постоянного представительства

Постоянное представительство (ПП) — это предприятие, имеющее постоянное и стабильное присутствие в стране или штате за пределами своей основной базы и, следовательно, облагаемое налогами, установленными этой юрисдикцией. Короче говоря, PE — это корпорация, которая создает налогооблагаемое присутствие за пределами своей территории. Если бизнес создает постоянное представительство в стране, занимаясь там бизнесом, который создает местный доход, то принимающая страна может ввести местные ставки корпоративного налога.

Это важная концепция для понимания любой корпорацией, которая ведет бизнес в зарубежных странах. В конечном итоге от него зависит, сколько налогов вы платите за каждую страну, в которой вы ведете бизнес. Непонимание постоянного представительства может привести к тому, что налоги не будут уплачены, а позже возникнут юридические проблемы.

Критериями для постоянного представительства являются следующие:

- Место деятельности было учреждено в иностранном государстве

- Место деятельности является «постоянным» или постоянным

- Бизнес полностью или частично осуществляется через это постоянное представительство

Как работает постоянное представительство?

Если ваша корпорация имеет постоянное местонахождение в другой стране и при этом приносит там доход, у вас есть постоянное представительство. Это означает, что с вас будет взиматься налог в этой юрисдикции.

Между родной и принимающей странами существуют разные налоговые соглашения, определяющие налоговую ставку. Это предотвращает двойное налогообложение компании. Корпорации регистрируются в принимающей стране и чаще всего платят косвенные налоги, такие как налог на товары и услуги (также называемый налогом на добавленную стоимость). Налог на товары и услуги — это косвенный налог, взимаемый с товаров или услуг, продаваемых для потребления или использования человеком.

Это предотвращает двойное налогообложение компании. Корпорации регистрируются в принимающей стране и чаще всего платят косвенные налоги, такие как налог на товары и услуги (также называемый налогом на добавленную стоимость). Налог на товары и услуги — это косвенный налог, взимаемый с товаров или услуг, продаваемых для потребления или использования человеком.

Типы постоянных представительств и примеры

Типы постоянных представительств продолжают развиваться вместе с развитием технологий и постоянно меняющимися бизнес-средами. Хотя они продолжают меняться, чтобы соответствовать сегодняшним стандартам, вот несколько распространенных типов постоянных представительств.

Постоянное место деятельности Постоянное представительство

Постоянное место деятельности является наиболее распространенным типом постоянного учреждения. Это означает физическое присутствие компании в другой стране.

Эти постоянные места деятельности включают, но не ограничиваются:

- Заводы

- Офисы

- Филиалы

- Шахты

- Нефтяные скважины

- Мастерские 9 0087

- Подать налоговую декларацию

- Собрать документацию о том, почему прибыль была отнесена определенным образом

- Выяснить, какие виды налогов применяются к вашему бизнесу

- Полное соблюдение обязательств

Пример: Модные компании часто имеют свои корпоративные офисы в их родной стране, в то время как их заводы находятся в иностранной принимающей стране. С модной компании будут взиматься разные налоги на обеих территориях, поскольку компания ведет бизнес и получает доход в иностранной принимающей стране.

С модной компании будут взиматься разные налоги на обеих территориях, поскольку компания ведет бизнес и получает доход в иностранной принимающей стране.

Торговые агенты

Возможно, что торговые агенты вашей компании могут создать постоянное представительство в другой стране. Если у них есть задания в другой стране от имени предприятия, теперь у вас может быть постоянное представительство в этой стране. Факторы, которые определяют это, включают частоту, с которой сотрудник находится там, и большинство переговоров, происходящих в принимающей стране. Агенты по продажам распространены в индустрии моды, кибербезопасности и фармацевтики.

Пример: Торговые агенты компании постоянно заключают сделки с заведением в другой стране, в результате чего они остаются там на время переговоров и более. Эта компания создала там постоянное представительство.

Постоянное представительство в сфере услуг

Сервисное постоянное представительство включает ситуации, когда компания предоставляет управленческие технические услуги организации за пределами своей страны. Это создаст постоянное представительство без физического местонахождения в другой стране.

Это создаст постоянное представительство без физического местонахождения в другой стране.

Пример: Консультационная служба, которая предоставляет свои услуги в стране за пределами своей родной страны, технически приносит доход в принимающей стране; следовательно, они будут платить налоги в стране пребывания.

Риск постоянного представительства

Компании, создающие постоянное представительство, получают много преимуществ, но, как и любое вознаграждение, риски также присутствуют. Осознание риска постоянного представительства является важной частью глобальной экспансии, поскольку помогает избежать ошибок. Ниже приведены некоторые риски постоянного представительства, о которых следует помнить при выходе на международный уровень.

Сопутствующие налоги и обязательства по налоговому регулированию

Самый распространенный риск — это неуплата налогов. Чаще всего это происходит, когда компании не осознают, что они даже создали PE. Это может привести к задолженностям по налогам, процентам и штрафам для компании.

Совет: В каждой стране действуют свои правила налогообложения постоянных представительств, поэтому лучше проконсультироваться со специалистом, хорошо знающим страну, в которой вы будете вести бизнес.

Associated Employer Liability

Работодатели, которые могли случайно создать PE, часто не осознают, что существуют обязательства, которым они должны следовать. Эти обязательства включают регистрацию для получения удостоверения личности работодателя и налоги с заработной платы. Опять же, это может привести к задолженностям по налогам и штрафам для компании.

Совет: Поговорите со специалистом по международному бизнесу, прежде чем вести какой-либо бизнес на международном уровне, чтобы вы могли быть полностью осведомлены о любых сборах, правилах или положениях, которые могут применяться к вашему бизнесу в иностранном государстве.

Ущерб репутации

Неуплата налогов в принимающей стране нанесет серьезный ущерб репутации компании в этой юрисдикции. Это негативно повлияет на ваши отношения с регулирующими органами, а также общественностью.

Это негативно повлияет на ваши отношения с регулирующими органами, а также общественностью.

Совет: Если вы не платите налоги из-за того, что не знаете, что создали постоянное представительство, улучшите свою репутацию, подав заявку в ближайшие годы и соблюдая все другие правила, налагаемые на ваш бизнес.

См. наш контрольный список рисков постоянного представительства.

Как управлять рисками постоянного представительства

Компании, которые хотят извлечь выгоду из преимуществ глобального бизнеса, могут сделать это безопасно, подготовившись к риску постоянного представительства.

Получите раннюю консультацию о влиянии PE

Изучите правила постоянного представительства в стране, прежде чем начинать там бизнес. Иногда создание PE полезно. Правила различаются в зависимости от страны, но постоянные представительства в некоторых странах избавляют от необходимости подавать налоги в стране происхождения компании. Это особенно важно, если в принимающей стране налоговые ставки ниже, чем в стране базирования компании.

Открытие штаб-квартиры в другой стране

Если вы хотите вести бизнес за границей, вы можете снизить риск постоянного представительства, создав юридическое лицо на целевом рынке. Это требует достаточной предусмотрительности, чтобы признать, что вы хотите расширяться по всему миру, но может помочь вам пожинать плоды глобальных команд без необходимости разбираться в налоговых последствиях отдельных офисов в разных странах.

Обратитесь к профессионалу

Часто перед созданием PE в другой стране лучше всего поговорить с профессионалом. Специалисты по налогам хорошо осведомлены о постоянных представительствах в других странах и могут помочь вам принять наилучшее решение, прежде чем вы решите расширить свой бизнес.

Использование зарегистрированного работодателя

Это распространенный метод, используемый для найма иностранных сотрудников. Зарегистрированный работодатель (EoR) берет на себя ряд обязательств по соблюдению требований для ваших сотрудников на определенной территории. Партнерство с EoR не препятствует созданию постоянного представительства, но вместо этого может обеспечить контроль налогов и помочь продемонстрировать, что деятельность вашего бизнеса соответствует требованиям.

Партнерство с EoR не препятствует созданию постоянного представительства, но вместо этого может обеспечить контроль налогов и помочь продемонстрировать, что деятельность вашего бизнеса соответствует требованиям.

Узнайте больше: что такое зарегистрированный работодатель?

У меня есть постоянное представительство: каковы мои дальнейшие действия?

Концепция PE кажется вам знакомой? Не нужно нажимать тревожную кнопку. Предприняв несколько шагов для легитимации вашего иностранного юридического лица, вы сможете избежать неприятностей. Эти шаги также помогут управлять рисками, связанными с наличием PE. Эти простые соображения являются типичными следующими шагами после того, как вы обнаружите, что у вас есть постоянное представительство:

Часто задаваемые вопросы

Чем обусловлено постоянное представительство?

Постоянное представительство вызвано компанией, имеющей постоянное место деятельности, приносящей доход на территории за пределами своей страны. Бизнес создает налогооблагаемый доход в стране, поэтому он является постоянным представительством, которое принимающая страна может облагать налогом и регулировать.

Бизнес создает налогооблагаемый доход в стране, поэтому он является постоянным представительством, которое принимающая страна может облагать налогом и регулировать.

Является ли дочерняя компания или франшиза постоянным представительством материнской компании?

Бизнес-структуры, такие как иностранные дочерние компании или филиалы, могут взимать корпоративный подоходный налог в юрисдикции, в которой они расположены. Это не делает их автоматически PE материнской компании. В определенных ситуациях они могут стать PE, например, если дочерняя компания начинает действовать как зависимый агент материнской компании.

Узнайте больше: Что такое иностранная дочерняя компания? Плюсы и минусы для глобальных работодателей

Как облагаются налогом постоянные представительства?

Постоянные представительства облагаются налогом по-разному в зависимости от страны. Соглашение, заключенное между страной происхождения компании и принимающей страной, будет определять, какие налоги компания платит и где, чтобы предотвратить двойное налогообложение компании.

Может ли физическое лицо иметь постоянное представительство?

Да. Физическое лицо может иметь постоянное представительство, если оно является зависимым агентом, выполняющим работу в другой стране. Когда это лицо часто заключает контракты от имени компании, они считаются постоянным присутствием компании в этой стране.

Постоянное представительство — запутанная, но необходимая тема, о которой должны знать компании с иностранным присутствием. Компании, которые обычно ведут бизнес за границей и имеют там постоянное присутствие, должны знать, что они могут быть там постоянным постоянным клиентом. Налоги и обязательства могут накапливаться на компаниях, которые не знают об этом.

Упростите глобальную экспансию с помощью Velocity Global

При выходе за границу лучше всего получить профессиональную консультацию, чтобы определить, создала ли ваша компания постоянное представительство. Это даст вам душевное спокойствие, а также поможет вам управлять рисками, связанными с его созданием.