Как открыть свое издательство | Pro-Books.ru — Книжный бизнес

Издательский бизнес невероятно популярен у российских предпринимателей. В России работают 16 тыс. издательств. Во многом это объясняется крайне невысокой стоимостью выхода на этот рынок — издание одной книги стоит не больше $5-10 тыс. Однако удержаться на нем крайне сложно: успех того или иного издания невозможно просчитать.

Издательский рынок достаточно открытый. Это обусловлено его спецификой. Потребление продуктов питания весьма лимитировано, больше определенного количества пива или молока человек просто физически потребить не может. Поэтому перед ним неизбежно встает дилемма: купить продукт X или его конкурента, продукт Y.

Потребление же книг организовано по-иному. Человек может читать больше или меньше книг в зависимости от того, есть в данный момент на рынке хороший продукт или нет. И если покупает какую-то книгу, делает это не в ущерб другой.

Об открытости рынка свидетельствует и разнообразие участников. Многие издательские проекты их собственники задумывали совсем не как бизнес. Некоторые из них начались с такой мотивации: «Я сталкивался с проблемой — книги, которые были нужны мне по предыдущему бизнесу или которые нравились мне, имели либо плохой перевод, либо плохое оформление, либо я вовсе не мог их купить в России. Решил своими силами компенсировать пробел». Такая идея была, например, в основе издательства «Манн, Иванов и Фербер». Учредители сталкивались с проблемой выбора необходимой бизнес-литературы. Организовали издательство, которое специализируется исключительно на деловых изданиях.

Прежде чем запускать издательский проект, нужно понять его цели и возможности: какие книги будет выпускать издательство, какова целевая аудитория этой литературы, каким образом доносить продукт до потребителя и т.

Инвестиции

На руку новому издателю сыграет и достаточно низкая цена входа на рынок. Больших инвестиций издание одной-двух книг не потребует. Себестоимость выпуска одной книги при тираже до 10 тыс. экземпляров составляет около $1. Соответственно, вложения в первое издание составят $5-10 тыс.

Правда, придется рассчитывать преимущественно на собственные ресурсы. Я не помню примеров участия, например, банков в начинающих издателях. Им это не интересно, поскольку книгоиздательство — высокорискованный бизнес.

Новая книга может оказаться невостребованной, автор может не написать новую книгу в оговоренные сроки или вовсе уйти в другое издательство и т. д. Подобные форс-мажорные обстоятельства — обычная ситуация для рынка. Залогов под кредиты издатель также предоставить не может, потому что если книга «не пошла», это уже неликвидный товар, и в качестве залога она никому не интересна.

На рынке распространены два варианта финансирования новых проектов. Во-первых, привлечение частных инвесторов. Учитывая небольшой объем первоначальных инвестиций, некоторые инвесторы вкладываются в книгоиздательство не как в бизнес-проект, а как проект «для души», либо статуса — все-таки «издатель книг» звучит весьма статусно. Во-вторых, небольшие начинающие издательства часто приглашают к участию в проекте крупные издательские компании. «Малыши» приходят с идеей, большие издательства, если идея интересна и оригинальна, финансируют ее реализацию, прибыль делят.

Практика очень распространена. Небольшие компании в данном случае выступают как подрядчики: готовят продукт, более крупный партнер готовит книгу непосредственно к выпуску, занимается полиграфией и продажей книги через свою дистрибьюторскую сеть.

Начинающее издание получает в таком альянсе финансирование и хорошую дистрибуцию. Крупным компаниям это также интересно: небольшие компании могут быть специалистами в узких нишах, в которых универсальные операторы часто не сильны. Кроме того, преимуществом мелких подрядчиков является оперативность, которой зачастую лишены компании-лидеры. Мы, например, постоянно участвуем в четырех-пяти подобных альянсах.

Кроме того, преимуществом мелких подрядчиков является оперативность, которой зачастую лишены компании-лидеры. Мы, например, постоянно участвуем в четырех-пяти подобных альянсах.

Специализация

Быть универсальным издательством может себе позволить только очень большая компания. Для этого необходим как минимум большой штат сотрудников. У нас, например, издательство разделено на четыре редакции разной специализации: профессиональной литературы, остросюжетной (детективы, женские романы), прикладной книги, современной и классической прозы. Кроме кадрового вопроса универсальным издательствам приходится решать массу проблем, связанных с большим объемом разноплановых книг: вести одновременно работу сразу с несколькими типографиями, иметь разветвленную дистрибуцию и т. д. Новичку не стоит создавать себе такие проблемы.

Оптимальная модель стартапа — выбрать узкую нишу, в которой он хорошо ориентируется: владеет материалом, знает вкусы, интересы и возможности целевой аудитории и т. д. Замечу, речь не о художественной литературе. С нее, кстати, сложнее всего начинать. На рынке всегда востребованы книги по кулинарии, цветоводству, приусадебному хозяйству, эзотерике, психологии и т.д.

д. Замечу, речь не о художественной литературе. С нее, кстати, сложнее всего начинать. На рынке всегда востребованы книги по кулинарии, цветоводству, приусадебному хозяйству, эзотерике, психологии и т.д.

В общем объеме продаж литературы в России по 20% занимает остросюжетная литература, а также прикладная и школьная обучающая, 15% — художественная, детская и подростковая и по 7-8% — фантастика и фэнтези, современная проза и бизнес-литература. Из структуры рынка видно, что нехудожественная литература — шанс для молодого издательства. Тем более что в узкой нише всегда можно успешно конкурировать с крупным издательством. В крупных компаниях процесс принятия и реализации решений идет дольше, и универсальное издание не так глубоко знает ту или иную специализированную нишу, как издатель, работающий только в ней.

Примеров узкоспециализированных и успешных изданий достаточно много: «Росмэн» выпускает в основном детские книги, BBPG — только книги по вину, «Армада» — только фантастику, «Альпина бизнес букс» специализируется только на деловой литературе и т. д.

д.

Авторы

Поиск новых авторов — возможно, самая сложная часть в работе издательства. Для начинающего издательства эта задача сложна вдвойне. Во-первых, уже состоявшиеся авторы наверняка откажутся работать с новичком хотя бы в силу того, что крупные издательства предлагают гораздо более привлекательные условия работы. Например, у нас годовой бюджет на продвижение некоторых авторов может достигать $100 тыс.

Во-вторых, вероятность того, что издательство сможет успешно выйти на рынок с новым автором, крайне мала. Конечно, есть и успешные примеры сотрудничества двух новичков — издателя и автора. Например, издательство «Захаров» поверило в Бориса Акунина и издало его, когда тот был совсем неизвестным автором. Тандем оказался успешным. А издательство «София» стало широко известным благодаря только одному автору — Паоло Коэльо.

Но такие примеры единичны. Просчитать, окажется автор востребованным или нет, невозможно. К нам ежегодно приходит до 2 тыс. рукописей, из которых всего лишь пятая часть рекомендуется к изданию. Но и из этих 420 авторов тиражом больше чем 2-4 тыс. экземпляров продаются не больше 20, бестселлерами станут и того меньше — один-два автора. Прибыль от продажи оставшихся 400 авторов крайне незначительна.

рукописей, из которых всего лишь пятая часть рекомендуется к изданию. Но и из этих 420 авторов тиражом больше чем 2-4 тыс. экземпляров продаются не больше 20, бестселлерами станут и того меньше — один-два автора. Прибыль от продажи оставшихся 400 авторов крайне незначительна.

Персонал

Формирование штата начинайте с поисков редактора. В отличие от производителей продуктов, где человек номер один — это директор по продажам, в издательствах все держится на редакторах. Они отбирают те рукописи, которые в итоге будут изданы. Они должны хорошо представлять, кто является читателем будущей книги, как донести до него информацию об этой книге: чтобы обложка соответствовала содержанию, цена была доступна для целевой аудитории, и даже выбрать правильный канал продаж (бывает, что книги становятся бестселлерами в каталожной торговле, но совершенно не продаются через магазины, и наоборот). Директор по продажам — человек номер два.

Но я не случайно говорил, что издательский рынок очень специфический.

Дистрибьюция

Больших средств, как я говорил, издание книги не требует. Производство занимает немного времени — от одобрения рукописи до выхода книги в свет проходит в среднем три-четыре месяца. Но это лишь часть работы издателя. Вторая проблема рынка — отсутствие эффективной системы распространения. В России очень тяжело донести книгу до читателя: страна большая, а книжных магазинов мало.

Все оптовые и дистрибьюторские компании, занимающиеся распространением книг из Москвы в регионы, ориентированы только на большие объемы и крупные издательства. На начальном этапе развития издательского проекта, если на его книге нет известного и популярного имени или книга не является очевидным бестселлером, шансы, что дистрибьютор захочет работать с новичком, невелики. Впрочем, если даже оптовик согласится взять новую книгу на реализацию, это не гарантирует ее высоких продаж — в большом объеме изданий, поставляемых оптовиком в магазин, книга просто потеряется где-нибудь на краю полки.

На начальном этапе развития издательского проекта, если на его книге нет известного и популярного имени или книга не является очевидным бестселлером, шансы, что дистрибьютор захочет работать с новичком, невелики. Впрочем, если даже оптовик согласится взять новую книгу на реализацию, это не гарантирует ее высоких продаж — в большом объеме изданий, поставляемых оптовиком в магазин, книга просто потеряется где-нибудь на краю полки.

Оптимальный выход — заняться продвижением собственной книги самому. Лучше вас этого никто не сделает. Некоторые мои знакомые, пробовавшие себя в издательском бизнесе, оказались весьма успешны благодаря тому, что во главу угла они ставили вопрос реализации: налаживали контакты с ритейлерами, договаривались о поддержке своих книг рекламными материалами и т.д. Убедите магазин, что вашу книгу стоит взять на реализацию, проконтролируйте, как она будет выставлена в торговом зале, купите рекламное место перед магазином и т.д. К счастью, в отечественной книжной рознице нет практики брать деньги за место на полке, поэтому самостоятельное продвижение будет стоить копейки.

Важный момент: рассчитывать нужно на все магазины и в Москве, и в регионах. Концентрировать все усилия только на трех-пяти самых известных московских не стоит. Могу сказать по собственному опыту: продажи даже бестселлеров через них не превышают 1-2% от всего тиража, обычные же книги они и вовсе продают единичными экземплярами.

Риски

Главные риски для издателя — авторы, с которыми он работает. Перечень возможных форсмажорных ситуаций необычайно широк и разнообразен.

Например, сделало издательство себе имя на одном авторе. С одной стороны, для издателя это хорошо — не приходится распыляться на нескольких писателей, публика привыкает к одному имени и т.д. С другой — издатель попадает в зависимость от успехов или неуспехов своего главного пера.

Между тем любой автор имеет свой жизненный цикл. У кого-то он может длиться два года, у кого-то десятилетиями, но рано или поздно продажи любого автора начинают снижаться: появился новый, более интересный автор, или ваш автор «исписывается» и т. д. Если издательство не смогло диверсифицироваться, оно остается ни с чем. Весьма типичная ситуация для нашего бизнеса.

д. Если издательство не смогло диверсифицироваться, оно остается ни с чем. Весьма типичная ситуация для нашего бизнеса.

Могут начаться разногласия с авторами. Например, писателя перестанут устраивать условия работы или ему захочется творческих экспериментов, результаты которых не будут устраивать издателя, поскольку окажутся невостребованными читателем. В лучшем случае издатель может потребовать возврата аванса за будущие книги, однако оперативно найти замену автору практически невозможно.

В конце концов, автор может быть перекуплен конкурентом. Законодательство в этом вопросе полностью на стороне авторов, так как издательства не могут заключать с авторами договоры на будущие книги, поэтому инструментов для удержания писателей практически никаких. Тем более что небольшое издательство не может предложить авторам таких гонораров (около 10-12% от продаж тиража) и продвижения, как крупные игроки.

Также, начиная бизнес, не стоит забывать два важных момента. Во-первых, успех книг непросчитываем. Весьма распространенная ситуация: по всем критериям книга должна стать бестселлером — автор известный, сюжет интересный, язык хороший. А продаж нет! Все технологии продвижения книг на рынке гарантируют только 20% успеха, на 80% он зависит только от того, понравится книга читателю или нет.

Весьма распространенная ситуация: по всем критериям книга должна стать бестселлером — автор известный, сюжет интересный, язык хороший. А продаж нет! Все технологии продвижения книг на рынке гарантируют только 20% успеха, на 80% он зависит только от того, понравится книга читателю или нет.

Во-вторых, шансов продать бизнес крайне мало. В издательском деле нет активов, которые были бы интересны инвестору. Нереализованные остатки книг на складах никому не нужны. Всех интересуют только авторы.

Олег Новиков, издательство «Эксмо»

Источник: Газета «Бизнес»

10 простых шагов для того, чтобы открыть фирму в Эстонии | Finregsiter

Эстония является очень благоприятной страной для начала бизнеса в Евросоюзе. Налог на прибыль 0%. Удобная банковская среда. Электронное управление предприятием. Дружественное отношение к бизнесменам-иностранцам.

Процесс создания компании достаточно прост и понятен. В этой статье мы постарались изложить основные шаги, которые нужно выполнить для открытия фирмы в Эстонии.

1. Определить форму собственности новой фирмы.

В Эстонии существуют несколько видов фирм.

1.1. Общество с ограниченной ответственность – OU. Это самый распространенный тип компаний в Эстонии. Фирму в форме OU может создать один человек, он же может стать и членом правления новой компании. В Эстонии открыть фирму может иностранец, так же нет требований, чтобы в правление компании входили местные жители.

Компания в форме OU должна иметь юридический адрес и контактное лицо в Эстонии.

Минимальный уставной капитал компании 2500 евро. Есть несколько способов его внесения.

1. Можно внести деньгами. Для этого необходимо открыть стартовый счет фирмы до ее создания, или же, в случае электронной регистрации, оплатить взнос во время заполнения ходатайства в системе Коммерческого регистра.

2. Можно открыть фирмы без оплаты уставного капитала. Однако, прежде чем выплатить дивиденды или же продать компанию – нужно будет капитал оплатить.

3. В Эстонии существует форма оплаты уставного капитала в виде имущественного взноса. Собственник компании передает во владение фирмы свое имущество на сумму 2500 евро.

В Эстонии существует форма оплаты уставного капитала в виде имущественного взноса. Собственник компании передает во владение фирмы свое имущество на сумму 2500 евро.

Фирма отвечает по своим обязательствам в рамках размера своего уставного капитала. За все действия компании несет ответственность член правления.

Согласно стандартному уставу, который предлагается у нотариуса или же в системе Коммерческого регистра, уставной капитал компании может быть увеличен в 4 раза без изменения устава. В случае, если этого не достаточно – необходимо принимать новый устав компании.

1.2. Второй по популярности формой компании в Эстонии является FIE – предприниматель физическое лицо.

Для создания FIE не нужен стартовый капитал. Однако предприниматель – физическое лицо отвечает по своим обязательствам всем своим имуществом. Обязан платить 33% социального налога со всего размера полученного дохода. Действует система авансовых платежей с обязательством уплаты раз в квартал.

1. 3. Акционерное общество.

3. Акционерное общество.

У акционерного общества в Эстонии должен быть минимум 1 акционер. Минимальный уставной капитал акционерного общества – 25 000 евро. Органами управления компании являются Общее собрание акционеров, Правление, так же у акционерного общества должен быть Совет, состоящий минимум из 3 членов.

Акции должны быть зарегистрированы в регистре ценных бумаг.

Акционерное общество может размещать акции на бирже.

Так же существую такие формы компании, как Коммандитное товарищество (аналог LP) и Коммерческое объединение (commercial assousiation). Данные формы очень редко используются при ведении бизнеса в Эстонии.

2. Определиться с названием компании.

В Эстонии действует система фонетических совпадений. Поэтому перед тем как приступить к регистрации компании, нужно запастись 5-6 вариантами оригинальных названий.

3. Ознакомиться с налоговыми требованиями и размерами налогов в Эстонии.

В общем виде в Эстонии действуют следующие налоги:

Если у фирмы есть сотрудники:

*Подоходный налог 20%

*Социальный налог – 33%

*Страхование по безработице 0. 8% + 1,6%

8% + 1,6%

Если единственным источником дохода резидента Эстонии является доход, получаемый им как член правления – возникает обязательный социальный налог. К нерезидентам данное правило не применяется.

Если налогооблагаемый оборот фирмы в Эстонии превысил 40 тыс евро (в год) – фирма должна получить VAT номер и платить налог с оборота: Налог с оборота 20 %

Когда у компании появилась прибыль, и было принято выплатить ее как дивиденды – возникает налог:

Налог на дивиденды 20/80 (с первых выплат, далее применяется пониженная ставка налога)

Налог на нераспределенную прибыль 0%

4. Ознакомиться с требованиями бухгалтерского учета

Бухгалтерский учет является важной частью деятельности фирмы. Все компании и филиалы иностранных компаний, работающих в Эстонии должны вести бухгалтерский учет. Учет каждой компании должен соответствовать стандартам, установленным государством.

Все экономические операции должны быть документированы.

Все экономические операции должны вестись в бухгалтерских книгах и журналах (в том числе в электронном виде).

Каждая компания должна подготовить и подать ежегодный годовой отчет в Коммерческий регистр.

Все бухгалтерские документы должны храниться в архиве.

5. Выбрать сферу деятельности компании

Выбрать деятельность компании необходимо на основании EMTAK кодов. При открытии фирмы указывается один основной вид деятельности. Однако компания может заниматься любой деятельностью, разрешенной законом. Информация об этом подается при сдаче годового отчета.

6. Выбрать способ создания компании.

Открыть фирму в Эстонии можно

1. Через систему коммерческого регистра – онлайн. Для этого необходимо наличие ID карты или же e-residence.

Создание компании происходит со стандартным набором документов без возможности внесения поправок в устав. При электронной регистрации возможно оплата уставного капитала только в денежной форме, или же создать фирму без внесения уставного капитала.

2. Создать компанию у нотариуса .

Для этого необходимо забронировать время у нотариуса и подготовить пакет документов, за исключением устава и учредительного договора.

Создать компанию у нотариуса можно по доверенности (она должны быть нотариально переведена на эстонский язык)

7. Оплатить государственную пошлину

Размер пошлины зависит от формы юридического лица. После оплаты пошлины Коммерческий регистр приступает к проверке поданных документов, и если все в порядке – через 1-5 дней компания готова к работе.

8. Открыть расчетный счет компании в одном из банков в Эстонии или в онлайн банках (платежных системах).

Наиболее популярными банками в Эстонии являются SEB Pank AS и Swedbank AS. Их доля в расчетах внутри Эстонии составляет 80%. Банки предоставляют удобный интернет банкинг, первых год обслуживания – бесплатно. Так же возможно получения кредитов и оформление лизинга. Программы лизинга существуют в том числе и для нерезидентов Эстонии.

9. Заключить договор электронного документооборота с Налогово-таможенным департаментом Эстонии.

Эстонская компания должна подавать декларации в налоговый департамент, даже если деятельность пока не ведется. Удобная электронная система налогового департамента позволяет делать это просто и быстро. Так же можно в любой момент проверить наличие или отсутствие требований по уплате налогов, а так же в любой момент можно просмотреть всю историю поданных деклараций и оплаченных налогов.

10. Проверить, необходимо ли получение дополнительных разрешений на ведение деятельности в Эстонии.

Информация о необходимых разрешениях, а так же условия подачи ходатайства есть на сайте Регистра хозяйственной деятельности (MTR ) Эстонии.

7 советов, как открыть медицинскую клинику

Я потомственный врач, закончил Московский медико-стоматологический университет и ординатуру военного госпиталя им. Вишневского. К частной медицине пришел просто. В госпитале встречал множество пациентов, готовых платить за дополнительные услуги. У них было желание заняться здоровьем, но катастрофически не было времени. Помогая им найти нужного врача, я понял, что, даже уйдя из госструктуры, буду обеспечен клиентурой.

В госпитале встречал множество пациентов, готовых платить за дополнительные услуги. У них было желание заняться здоровьем, но катастрофически не было времени. Помогая им найти нужного врача, я понял, что, даже уйдя из госструктуры, буду обеспечен клиентурой.

Меня до сих пор приглашают ассистировать, но работу специалиста в клинике я для себя отмел: мне больше нравилась организаторская. При этом людям, которые собираются создавать собственный медицинский бизнес, я рекомендовал бы поучиться на кафедре организации здравоохранения в каком-нибудь вузе. Лично я не пожалел.

Закончив ординатуру, я решил понять бизнес изнутри и нашел работу замдиректора частной клиники. Я привел с собой проверенных врачей, мы организовали несколько бесплатных дней здоровья. В первые три месяца поток клиентов вырос втрое. Через два года владелец клиники предложил мне стать его партнером. Я занял денег у друзей и купил часть компании, а еще через год выкупил клинику полностью.

Реклама на Forbes

Думал поначалу, что руководителем работать легче, чем врачом. Даешь задание, и все работают. Но чтобы система заработала, нужно постоянно все контролировать, самому вникать в процесс.

Даешь задание, и все работают. Но чтобы система заработала, нужно постоянно все контролировать, самому вникать в процесс.

1. Года три назад я случайно вместе с приятелем попал на конференцию по маркетингу. Впервые услышал про формирование спроса, доверие покупателя, планирование, маркетинг. Я стал ездить на тренинги. Чтобы клиника была успешной, надо постоянно вводить новые позиции, наблюдать за новым оборудованием, методиками, разрабатывать маркетинговые концепции. Иначе застрянешь на уровне двух-трех кабинетов. Десять лет назад можно было начать, имея в штате двух специалистов, сейчас минимум семь — гинеколога, уролога, кардиолога, терапевта, невропатолога, лора, офтальмолога и хирурга.

2. Если вы молоды, непросто будет поставить себя в работе с подчиненными. Врачи со стажем — уважаемые люди, с опытом и пониманием жизни. Ко мне, например, некоторые наши доктора сначала относились с недоверием. При этом некоторых, пришедших из госструктур, приходилось учить правильному общению с пациентами. Это требует большого такта.

Это требует большого такта.

3. Я выработал подход в определении подходящего для клиники доктора — у каждого должно быть что-то свое. К примеру у нашего косметолога — свой аппарат для лечения кожи, у сосудистого хирурга — ножницы с золотым покрытием. Если человек вкладывает в себя, значит он сможет правильно строить отношения с пациентом. В первый месяц работы в моей клинике врач может звонить мне с любыми вопросами, входить без стука, я готов отвечать на все электронные письма. Но если человек в первый месяц своим правом не воспользовался, оно «сгорает».

4. Невозможно полноценно развиваться без нового оборудования. Иногда мы можем позволить себе купить тот или иной аппарат сразу, но часто пользуемся лизингом. Очень много проблем доставляют поставки оборудования. Для начала нужно посмотреть, как выбранный вами прибор работает в других клиниках. Поставки крупной техники занимают очень много времени: рентгеновский аппарат из Дании мы ждали полгода. Установка тоже небыстрое дело: чтобы занести в здание томограф, нам пришлось вырыть котлован и пробить стену клиники.

5. Нужны не только хорошие врачи. Вначале у нас не было штатного техника. Приходим на работу, а у нас УЗИ-сканер сломался. В сервисном центре чинить будут несколько дней. Я понял, что нужно самому очень хорошо понимать, как каждый прибор используется, как к нему подходить. Если вы не открываете одну клинику, а строите сеть, то лучше иметь собственных специалистов по лицензированию. Существует масса тонкостей, касающихся стандартных размеров кабинетов, освещенности и т. п.

6. Любой клинике нужна информационная система. Оказалось, очень сложно заранее понять, какая именно система тебе подойдет, а отладка занимает от трех месяцев до полугода. В итоге мы поставили программу, потратили на освоение год и поняли, что она нам не подходит. Пришлось менять.

7. Отдельная тема — привлечение клиентов. Я сам долго думал, что в частной медицине многие занимаются выкачиванием денег. Сейчас понимаю, что это миф, по крайней мере отчасти. Хороший способ привлечь клиентов — бесплатные дни здоровья. Они напрямую увеличивают поток людей. А вот с купонными сервисами сложнее. По итогам первого месяца после начала продажи купонов мы оказались в минусе. Но сразу решили не отказываться, и оказалось, что через три-четыре месяца те же пациенты приходят вновь.

Они напрямую увеличивают поток людей. А вот с купонными сервисами сложнее. По итогам первого месяца после начала продажи купонов мы оказались в минусе. Но сразу решили не отказываться, и оказалось, что через три-четыре месяца те же пациенты приходят вновь.

Вообще я понял, что процесс организаторский и лечебный — очень разные вещи. Случается, что и сейчас я принимаю пациентов. Иногда веду тяжелые случаи, собираем консилиумы. Многим друзьям я сам расписываю диагностику и лечение, направляю на консультации. Но на данный момент я скорее управленец, чем практикующий врач.

Записала Анастасия Жохова

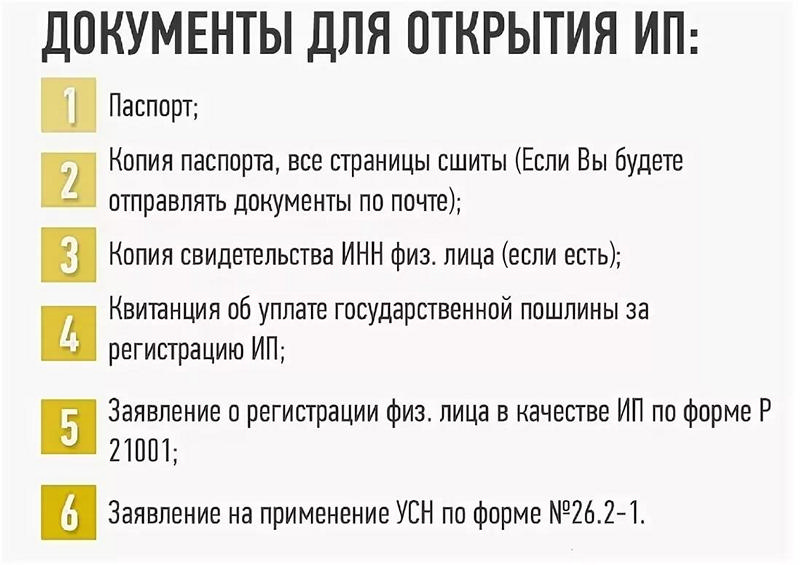

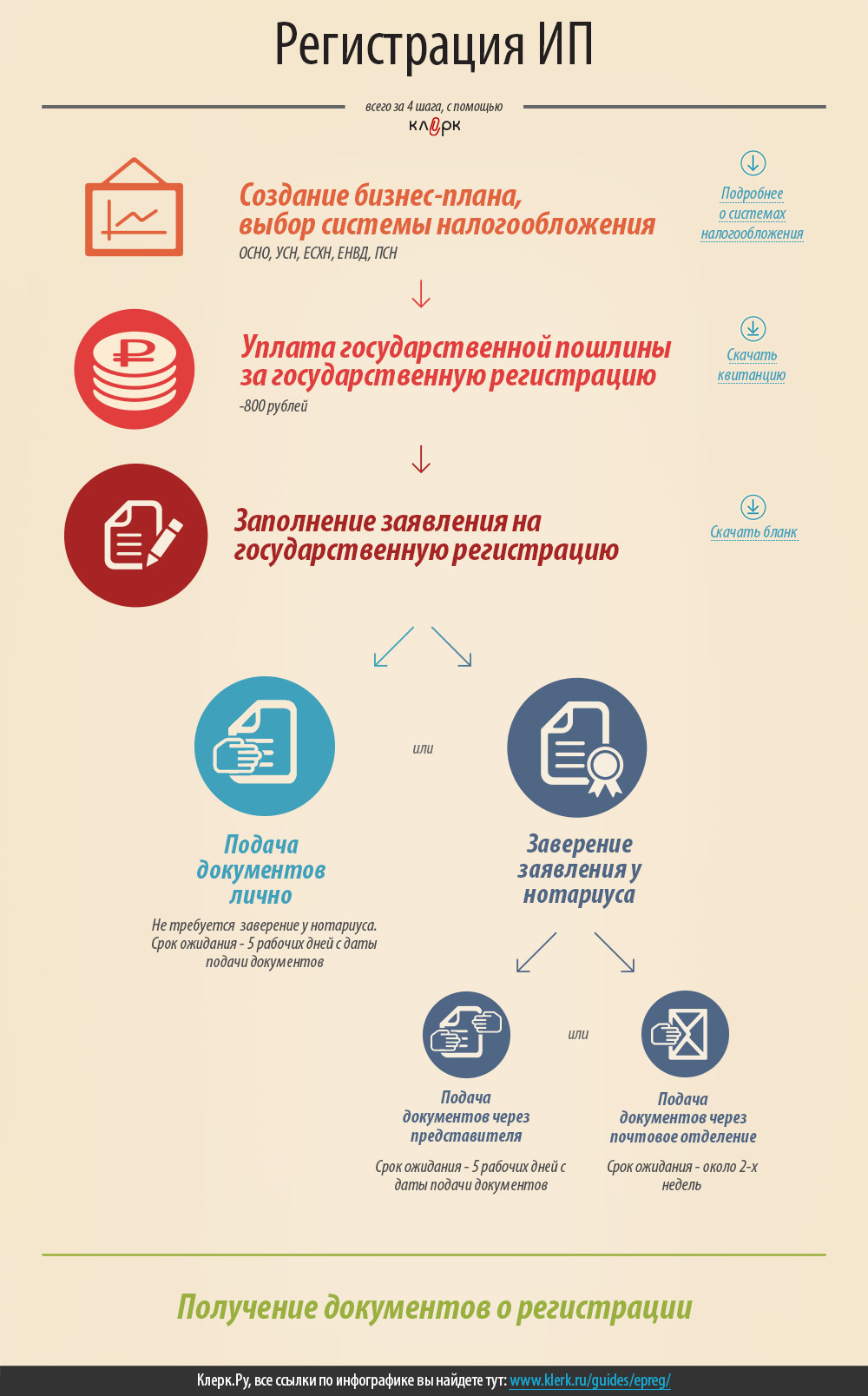

9 вещей, которые нужно знать перед открытием ИП

1. Открыть ИП можно за 800 ₽ и три дня

Для получения статуса индивидуального предпринимателя нужно заполнить заявление, сделать ксерокопию паспорта и оплатить пошлину в размере 800 ₽. Эти бумаги передаются в налоговую инспекцию по месту жительства. Через три дня вы получите статус ИП.

https://www. sravni.ru/text/2017/3/29/kak-otkryt-ip-instrukcija/

sravni.ru/text/2017/3/29/kak-otkryt-ip-instrukcija/

Предприниматель может быть консультантом, оказывать бытовые услуги, быть фотографом, дизайнером, оказывать перевозки, заниматься торговлей и т.д. ИП нельзя производить и продавать алкоголь, оружие, пиротехнику, оказывать финансовые услуги и т.д.

2. ИП регистрируется по месту жительства

Если у вас постоянная регистрация в другом регионе, то для получения статуса ИП можно:

послать документы заказным письмом с объявленной ценностью и описью вложения;

отправить заявку в электронном виде через nalog.ru.

Бизнес можно вести на всей территории России. Регистрация значения не имеет.

3. Можно платить меньше налогов

Если вы нанятый работник, то работодатель удерживает с вашей зарплаты налог на доход в размере 13%. Индивидуальный предприниматель может выбирать удобную схему налогообложения по ставке от 1 до 30%. Часто выбирают упрощённую систему налогообложения (УСН), по которой с дохода нужно платить 6%.

Часто выбирают упрощённую систему налогообложения (УСН), по которой с дохода нужно платить 6%.

https://www.sravni.ru/text/2018/4/23/instrukcija-kak-predprinimatelju-vygodnee-vsego-platit-nalogi/

УСН подходит и для тех, кто сдаёт квартиру(ы) в аренду. Если сдавать как частное лицо, то нужно платить по ставке 13%, а если как ИП, то 6%. Но эта схема выгодна, если доход от сдачи больше 20 тысяч ₽ в месяц.

4. Нужно дополнительно платить страховые взносы

Даже если у вас нет дохода или вы не работаете. При годовом доходе до 300 тысяч ₽ взнос в пенсионный фонд составляет 26 545 ₽ в год. Если доход больше 300 тысяч ₽, то нужно доплатить 1% с дохода, который превышает эту сумму.

Ещё нужно заплатить 5 840 ₽ за год в фонд медицинского страхования.

5. Рискуешь всем, что есть

Индивидуальный предприниматель занимается бизнесом на свой страх и риск. Если он захочет взять крупный кредит, то залогом может быть личное имущество. Не отдаст кредит — имущество могут забрать за долги.

Не отдаст кредит — имущество могут забрать за долги.

6. Нельзя получить налоговый вычет

Если индивидуальный предприниматель не платит налог на доходы физических лиц по ставке 13%, то не имеет права получить налоговый вычет при покупке недвижимости, оплате образования, лечения и при пополнении инвестиционных счетов.

С другой стороны, если платить налоги по ставке 6%, то оставаться на руках будет всё равно больше, чем по ставке 13%. Поэтому отсутствие права на налоговый вычет не является проблемой.

7. Отпуск за свой счёт

Предприниматель официально не отправляется в отпуск и не получает отпускных. Он может отдыхать хоть 11 месяцев в году. Важно, чтобы было на что отдыхать и платить налоги.

ИП сам планирует свой рабочий день. Он может быть как меньше 8 часов, так и значительно больше. Согласно данным dealsunny.com, американские предприниматели работают в среднем по 66 часов в неделю.

8.

.PNG) ИП нельзя продать

ИП нельзя продатьЕсли вы задумываете большой проект или стартап с возможностью привлечения инвесторов, то вам лучше выбрать ООО. ИП нельзя продать, как компанию, нельзя взять в долю партнёров, нельзя нанять 1 000 сотрудников.

9. ИП можно закрыть за 160 ₽

Если у вас не получилось вести бизнес, то для закрытия ИП нужно написать заявление и оплатить госпошлину в размере 160 ₽. Эти документы передаются в налоговую инспекцию лично, через МФЦ, по почте или в электронном виде через сайт nalog.ru.

На 6-й день после подачи документов можно получить выписку о ликвидации статуса ИП. Если что, потом вы можете снова попробовать открыть ИП.

Что нужно для открытия банковского счета?

Чтобы открыть банковский счет в США, вам обычно потребуются 2 формы удостоверения личности, в том числе документ, удостоверяющий личность государственного образца, ваш SSN и минимальная сумма вступительного взноса. Вам также необходимо убедиться, что вы имеете право на учетную запись, на которую подаете заявку — некоторые из них имеют ограничения в зависимости от вашего возраста, кредитного рейтинга или дохода.

В этом удобном руководстве мы расскажем все, что вам нужно знать о том, как открыть банковский счет.

А поскольку традиционные банки могут не предлагать лучшие условия для международных транзакций, мы также представим учетную запись Wise.Это самый международный счет в мире — его можно открыть бесплатно и без скрытых затрат — который позволяет вам получать платежи из 30 разных стран и отправлять деньги в 80 стран с низкими и прозрачными комиссиями. Подробнее об этом позже.

Откройте бесплатную учетную запись Wise

Что нужно для открытия банковского счета?

Давайте начнем с требований, которые вы, вероятно, найдете, когда решите открыть текущий или сберегательный счет в банке или кредитном союзе.

Все финансовые учреждения могут устанавливать свои собственные процессы и правила приемлемости для своих расчетных и сберегательных счетов, поэтому перед началом работы стоит ознакомиться с особенностями.Однако, как правило, вам понадобится¹:

.

- Удостоверение личности государственного образца с фотографией, такое как паспорт, удостоверение личности или водительские права

- Второе удостоверение личности — например, это может быть ваша карточка социального страхования или счет за коммунальные услуги на ваше имя

- Ваш номер социального страхования или ITIN

- Минимальная сумма начального депозита

Прежде чем выбрать предпочитаемый банк и счет, вам также необходимо еще раз проверить правила приемлемости.Большинство банков и кредитных союзов предлагают базовые расчетные счета клиентам в возрасте 18 лет и старше — вы даже можете подать заявку онлайн.

⚠️ Однако с более простыми учетными записями вы можете обнаружить, что продукты и услуги, к которым вы можете получить доступ, более ограничены. Вы, скорее всего, получите связанную дебетовую карту и услугу онлайн-банкинга, но для получения более продвинутых функций учетной записи, таких как связанная кредитная карта, вам, вероятно, потребуется проверка кредитного рейтинга и предоставление более высокой суммы первоначального депозита. |

|---|

Знакомьтесь, Wise — самая международная учетная запись в мире

Традиционные финансовые учреждения предлагают ряд текущих и сберегательных счетов, но они могут быть не лучшим выбором, если вам нужно отправить, потратить или получить иностранную валюту. Проверьте мультивалютный счет Wise в качестве современной альтернативы, которая может быть в 6 раз дешевле, чем ваш обычный банк для международных транзакций.

- Откройте свою учетную запись Wise бесплатно без минимального баланса

- Никаких ежемесячных комиссий, скрытых расходов или курсовых надбавок

- Держите более 50 валют и переключайтесь между ними по реальному обменному курсу

- Используйте привязанную карту Wise для оплаты в любой валюте

- Получите свои собственные банковские реквизиты, чтобы получать платежи в 30 разных странах

- Настройте мгновенные и недорогие денежные переводы онлайн и в приложении Wise

- Организация прямого дебетования в нескольких валютах и доступ к другим интеллектуальным решениям для экономии времени

Экономьте до 6 раз с Wise

Как открыть счет в банке?

Давайте углубимся в то, как открыть банковский счет в США.

Процесс открытия счета сильно различается от одного финансового учреждения к другому, поэтому вам придется напрямую проверять требования для предпочитаемого вами банка или кредитного союза. Однако обычные шаги включают:

- Узнайте, можете ли вы открыть свой банковский счет онлайн. Если нет, вам нужно будет посетить отделение, чтобы начать работу

- Заполните форму заявки на открытие счета онлайн или лично, указав свои личные данные

- Покажите или отправьте документы, удостоверяющие личность

- Внесите минимальный начальный депозит

- Если существует проверка кредитоспособности или какой-либо процесс утверждения, это, скорее всего, будет сделано сейчас

- Как только ваша учетная запись будет одобрена, вы получите свою чековую книжку и карту, а также все данные, необходимые для осуществления платежей

Проверка по сравнению ссберегательные счета: Знай разницу

Важно выбрать правильный тип банковского счета, чтобы получать необходимые услуги без чрезмерных комиссий. Хотя существует множество типов специальных счетов, наиболее распространенные счета, предлагаемые банками и кредитными союзами, можно разделить на текущие счета и сберегательные счета. Давайте посмотрим на разницу.

Хотя существует множество типов специальных счетов, наиболее распространенные счета, предлагаемые банками и кредитными союзами, можно разделить на текущие счета и сберегательные счета. Давайте посмотрим на разницу.

| Текущий счет | Сберегательный счет |

|---|---|

| Предназначен для повседневного использования и оплаты счетов | Предназначен для создания фонда на черный день или достижения средне- и долгосрочных целей сбережений |

| Могут поставляться или не поставляться с привязанными картами и чеками | |

| Мгновенный доступ — снятие средств и платежи в любое время без штрафных санкций | Сберегательные счета с самой высокой доходностью могут не предлагать свободный доступ к средствам |

| Обычно доступно неограниченное количество снятий наличных | Снятие средств может быть ограничено фиксированным числом в месяц или год |

| Обычно выплачивается с низкой процентной ставкой или без процентов Требования к минимальному балансу и комиссии могут варьироваться |

Короче говоря, я Если вам нужен расходный счет с легким доступом, низкими комиссиями и небольшими ограничениями, вам, вероятно, нужен текущий счет. Если вашим приоритетом является сбережение для достижения цели, и вы хотите получать проценты, вам, вероятно, понадобится продукт сберегательного счета.

Если вашим приоритетом является сбережение для достижения цели, и вы хотите получать проценты, вам, вероятно, понадобится продукт сберегательного счета.

Нижняя строка

Недорогие и простые способы управления деньгами сделают жизнь проще. От оплаты счетов через Интернет и мобильные устройства и бесплатного снятия наличных до отличных способов накопления сбережений — приоритеты у всех разные. Выбор подходящей учетной записи для вас потребует небольшого исследования, но стоит потратить время сейчас, чтобы сэкономить деньги позже.

Используйте это руководство, чтобы начать работу, и не забудьте проверить мультивалютный счет Wise, если вы отправляете и получаете международные платежи, часто путешествуете или хотите делать покупки в Интернете у продавцов, находящихся за границей. Если вы это сделаете, вы можете начать экономить деньги на обмене валюты с Wise уже сегодня.

Узнайте больше о Wise

Часто задаваемые вопросы

Что нужно для открытия совместного банковского счета?

Обычно вы можете открыть совместный счет так же, как вы открываете продукт с личным счетом, за исключением, конечно, того, что вам необходимо предоставить документы и данные для всех названных подписантов. Это будет означать, что каждый владелец совместного счета должен будет предоставить вышеуказанные документы, чтобы начать работу.

Это будет означать, что каждый владелец совместного счета должен будет предоставить вышеуказанные документы, чтобы начать работу.

Что нужно для открытия банковского счета, если вам еще нет 18 лет?

Некоторые банки разрешают вам открыть счет, если вам еще не исполнилось 18 лет, часто с созаемщиком, например родителем или опекуном. В этом случае вам, вероятно, потребуется удостоверение личности обеих сторон, включая документы, изложенные выше.

В некоторых учетных записях указано, кто может быть со-подписантом для несовершеннолетнего — в этом случае вам также может потребоваться предъявить доказательство отношений между владельцем учетной записи и со-подписантом, чтобы начать.

Источники:

1]Consumerfinance.gov — Контрольный список для открытия счета в банке или кредитном союзе

Все источники проверены 28 октября 2021 г.

Эта публикация предназначена только для общих информационных целей и не предназначена для охвата всех аспектов рассматриваемых в ней тем. Он не предназначен для использования в качестве совета, на который вы должны полагаться. Вы должны получить профессиональную или специализированную консультацию, прежде чем предпринимать какие-либо действия или воздерживаться от них на основании содержания данной публикации.Информация в этой публикации не является юридической, налоговой или иной профессиональной консультацией от TransferWise Limited или ее дочерних компаний. Предыдущие результаты не гарантируют похожий исход. Мы не делаем заявлений, гарантий или гарантий, явных или подразумеваемых, что содержание публикации является точным, полным или актуальным.

Он не предназначен для использования в качестве совета, на который вы должны полагаться. Вы должны получить профессиональную или специализированную консультацию, прежде чем предпринимать какие-либо действия или воздерживаться от них на основании содержания данной публикации.Информация в этой публикации не является юридической, налоговой или иной профессиональной консультацией от TransferWise Limited или ее дочерних компаний. Предыдущие результаты не гарантируют похожий исход. Мы не делаем заявлений, гарантий или гарантий, явных или подразумеваемых, что содержание публикации является точным, полным или актуальным.

Что нужно для открытия банковского счета?

Независимо от того, переходите ли вы в другой банк или начинаете заново, открытие банковского счета — это большой шаг.Важно привести все в порядок до того, как вы попытаетесь настроить учетную запись.

Но как ты готовишься? Что нужно для открытия банковского счета? И в наш цифровой век вам вообще нужно идти в банк?

Все это хорошие вопросы. Поэтому мы составили этот контрольный список, чтобы показать вам, что вам нужно, чтобы открыть банковский счет. Некоторые вещи, такие как действительное удостоверение личности и деньги, даются. Но некоторые могут вас удивить.

Поэтому мы составили этот контрольный список, чтобы показать вам, что вам нужно, чтобы открыть банковский счет. Некоторые вещи, такие как действительное удостоверение личности и деньги, даются. Но некоторые могут вас удивить.

Траст

Давайте проясним: банки — это бизнес.И, как и в любом бизнесе, их цель — заработать деньги. Некоторые способы, которыми они это делают, взимают с вас комиссию и подталкивают вас к кредитам и кредитным картам с высокими процентами.

Банки также зарабатывают деньги, когда вы либо недостаточно знаете о банковском деле, чтобы защитить себя от их махинаций, либо не можете связаться с реальным человеком, чтобы ответить на ваши вопросы.

Бюджет лучше с Ramsey+. Начните БЕСПЛАТНУЮ пробную версию сегодня.

Некоторые банки хуже, чем другие, и у них действительно нечестная практика.Поэтому важно быть настороже и доверять своей интуиции. Если банкир ведет себя как назойливый продавец или пытается заставить вас подписаться на платные услуги или высокие комиссии, убегайте !

Вместо этого вам нужен банк, с которым вам будет комфортно работать, желательно с хорошей репутацией в области обслуживания клиентов и низкими или нулевыми комиссиями. Узнайте, как сравнивать разные банки, и обратите внимание на их рейтинги обслуживания клиентов. В конце концов, последнее , что вы хотите сделать, это в конечном итоге задержаться на три часа, борясь со смехотворной платой за обслуживание.

Узнайте, как сравнивать разные банки, и обратите внимание на их рейтинги обслуживания клиентов. В конце концов, последнее , что вы хотите сделать, это в конечном итоге задержаться на три часа, борясь со смехотворной платой за обслуживание.

Исследования

Банк должен предлагать больше, чем хорошее обслуживание клиентов (хотя, будем честны, многие из них не могут даже этого). Они также должны предлагать варианты, которые обеспечат вам желаемое финансовое будущее — , а не сдерживают вас.

Есть три основных момента, на которые следует обращать внимание при принятии решения о том, подходит ли вам банк.

Типы счетов

Прежде чем пытаться открыть его, выясните, какой тип банковского счета вам нужен.Есть несколько вариантов, но мы собираемся придерживаться основ: проверка и экономия.

Большинство людей используют бесплатный или базовый расчетный счет, чтобы получать зарплату прямым депозитом, оплачивать счета и снимать деньги в банкоматах. Но вам, возможно, придется рассмотреть другой тип, например, совместный расчетный счет, если вы женаты. Как говорится: «В тот день, когда вы сказали: «Да», вас уже не было двое». Это означает, что вы и ваш супруг делите все, включая доступ к общему банковскому счету.

Но вам, возможно, придется рассмотреть другой тип, например, совместный расчетный счет, если вы женаты. Как говорится: «В тот день, когда вы сказали: «Да», вас уже не было двое». Это означает, что вы и ваш супруг делите все, включая доступ к общему банковскому счету.

Сберегательные счета — это именно то, на что они похожи — место для хранения денег до тех пор, пока вы не будете готовы их потратить.Некоторые люди приходят в восторг, когда узнают, что эти счета приносят им процентов, поэтому они ищут лучшую процентную ставку.

Но помните, эти ставки довольно низкие — вы никогда не разбогатеете на них. И это нормально! Сберегательный счет — это , а не инвестиция. Это подушка для тех моментов, когда жизнь наносит вам несправедливый удар. Думайте об этом как о дополнительном страховом полисе — минус бюрократическая волокита.

Вы также можете рассмотреть возможность открытия чекового счета и в качестве сберегательного счета, чтобы у вас был один счет для расходования денег и один для резервного фонда. Какой бы вариант вы ни выбрали, вы должны следить за всеми скрытыми способами, которыми банки пытаются взимать с вас деньги, такими как комиссии и минимальные суммы.

Какой бы вариант вы ни выбрали, вы должны следить за всеми скрытыми способами, которыми банки пытаются взимать с вас деньги, такими как комиссии и минимальные суммы.

Сборы

Сборы — один из самых больших способов, которыми банки охотятся на людей. В 2019 году банки взимали комиссию за овердрафт на сумму более 90 181 11 млрд долларов США. 1 Это безумие!

Вот почему вам нужно искать счета с низкой комиссией или без комиссии. Большинство людей опустили головы, шаркнули ногами и сказали: «Ну, сборы — это просто часть банковского дела.» Нет! Они не! Это ваш шанс занять позицию, отказавшись работать с банками, которые платят своим клиентам до смерти.

И убедитесь, что вы никогда не платите ежемесячную плату. Именно тогда банк берет ваши с трудом заработанные деньги в качестве «платы» за предоставление вам счета. По сути, это то же самое, что попросить голодного трехлетнего ребенка охранять банку с печеньем — он ничего не охраняет, он съедает все печенье!

Минимум

Когда клиенты делают депозиты, банки фактически ссужают эти деньги другим людям и получают прибыль, взимая проценты по этим кредитам. (Деньги, которые вы получаете при снятии средств, обычно являются депозитом какого-либо другого клиента, потому что банк уже ссудил ваши деньги.)

(Деньги, которые вы получаете при снятии средств, обычно являются депозитом какого-либо другого клиента, потому что банк уже ссудил ваши деньги.)

Чем больше денег на вашем счету, тем больше банк может выдать взаймы и тем больше он заработает. Вот почему некоторые банки требуют, чтобы вы поддерживали минимальный баланс.

Минимальные суммы зависят от банка и часто от типа счета. Нередко сберегательный счет имеет минимум 300 долларов, а текущий счет — минимум 1000 долларов.

Теперь, если вы не можете сохранить минимум на своем счете или если вы один из 78% американцев, живущих от зарплаты до зарплаты, банк не собирается закрывать счет. 2 Вместо этого они нападут на вас с комиссией от 5 до 35 долларов «ниже минимума». Эти сборы совершенно не нужны, и, к счастью, от них легко отказаться. Многие банки предлагают бесплатные расчетные счета без требований к минимальному балансу, так что найдите один из них и используйте его!

Другой вариант — работать с банком, который дает вам выбор с вашим текущим счетом: либо держать минимум на счете , либо настроить регулярные прямые депозиты. С этой опцией на вашем счете может быть менее 1000 долларов, потому что банк знает, что будет еще один депозит.

С этой опцией на вашем счете может быть менее 1000 долларов, потому что банк знает, что будет еще один депозит.

Документация

Каждый день люди пытаются открывать счета, используя поддельную информацию. Это мошенничество! Это неправильно, и если это случится с вами, это станет огромным кошмаром. Вот почему вам нужно защитить себя от кражи личных данных.

Но знаете ли вы, что банки тоже должны защищаться от кражи личных данных клиентов? Этот вид мошенничества стоит им кучу денег.Поэтому, когда вы открываете счет — даже если вы осуществляете банковские операции в Интернете — вам понадобятся документы, подтверждающие, что вы тот, за кого себя выдаете.

Вам также потребуются документы для всех, чье имя будет указано в учетной записи, например, вашего супруга или директора (это лицо, которое выдало вам свою доверенность, а не лицо из средней школы).

Если вы осуществляете банковские операции лично, вам необходимо принести с собой все эти документы, чтобы банкир мог ввести вашу информацию в свою систему. Онлайн-банкинг работает так же, за исключением того, что вы будете загружать документы на веб-сайт банка.

Онлайн-банкинг работает так же, за исключением того, что вы будете загружать документы на веб-сайт банка.

Удостоверение личности государственного образца

Это самый простой способ для банка узнать, что вы законны. Большинство людей используют свои водительские права, но вы также можете использовать паспорт или удостоверение личности государственного образца.

Паспортатакже пригодятся, когда вы создаете учетную запись для своего ребенка младше 18 лет. Но если вы никогда не вывозили своего ребенка из страны — а это большинство родителей, потому что такой отдых стоит дорого — ничего страшного. !

Просто спросите в банке, какие документы предоставить для младшего — обычно подойдет свидетельство о рождении или карточка социального обеспечения.Идите вперед и принесите свое удостоверение личности, если ваше имя будет в учетной записи.

И убедитесь, что ваш ребенок знает, как вы гордитесь им за то, что он достаточно ответственен, чтобы иметь собственный банковский счет! Это большой шаг для них и вас — в конце концов, теперь вы должны научить их разумно использовать деньги и банковские операции.

Подтверждение адреса

В прежние времена клиенты могли открывать банковские счета только в том случае, если они приносили документ, подтверждающий, что они жили там, где они заявили.Это потому, что банки используют адреса клиентов, чтобы проверить их личность и связаться с ними.

Но современные технологии делают эти вещи проще, чем когда-либо. Большинство банков, особенно онлайн, просто используют адрес, указанный в вашем удостоверении личности государственного образца.

Если ваш банк требует еще одного подтверждения адреса (что, скорее всего, произойдет, когда вы открываете счет лично), вы захотите найти документ, на котором напечатаны и ваше имя , и адрес .Это может быть договор об аренде, счет за коммунальные услуги или официальное письмо (не нежелательная почта, адресованная «текущему резиденту»).

Другая личная информация

Большинство банков запрашивают дополнительную информацию, такую как номер социального страхования, индивидуальный идентификационный номер налогоплательщика и дату рождения, чтобы помочь идентифицировать вас. Им также может понадобиться номер телефона или адрес электронной почты, чтобы у них был быстрый и простой способ связаться с вами и сообщить информацию об учетной записи.

Им также может понадобиться номер телефона или адрес электронной почты, чтобы у них был быстрый и простой способ связаться с вами и сообщить информацию об учетной записи.

Давайте будем честными.В основном они просто будут присылать вам мусорные предложения по кредитным картам, которые принесут им деньги, втянув вас глубоко в долги. Эти предложения , а не помогут вам, поэтому отказывайтесь от них, когда можете.

И помните, в разных банках действуют разные правила в отношении личной информации. Если у вас есть вопросы, спросите об их требованиях напрямую в банке, а не просто гадайте.

Деньги

После того, как вы выбрали учетную запись и собрали документы, вам нужно собрать немного наличных для депозита.В конце концов, банковский счет помогает вам копить и тратить деньги, поэтому нет особого смысла открывать счет, на котором ничего нет.

Единственным исключением является случай, когда у вас буквально нет денег и вы начинаете новую работу, требующую прямого депозита. В этом случае вам понадобится банк, который не требует начального баланса.

Если вам придется выбрать этот вариант, имейте в виду, что банк ожидает, что вы начнете вносить деньги на счет в ближайшее время. Как вчера. Поэтому вам понадобится постоянная работа, социальное обеспечение или другая форма дохода.

Иначе, как вы уже догадались, больше гонораров. Вы можете даже оказаться должны деньги в банке, прежде чем положить что-нибудь на свой счет!

Магистраль

И последнее, что вам нужно взять с собой в банк, — это способность сказать «Нет!» Многие банки пытаются склонить клиентов к продуктам, которые им не подходят, потому что таким образом они зарабатывают кучу денег. В 2019 году банки заработали 233 миллиарда долларов! 3 И в основном это были проценты по кредитам и кредитным картам.Перевод: Банки питаются долгами, а это именно то, что калечит вас в финансовом отношении.

Если вы пойдете в банк, чтобы открыть расчетный счет, ожидайте, что банкир попытается заставить вас подписаться на получение кредитной карты или другого долгового продукта. Так легко уйти с куском пластика, лимитом расходов в 5000 долларов и процентной ставкой 18%, но не делайте этого!

Потому что, как только вы это сделаете, этот банкир потирает руки, ухмыляясь, как опоссум, потому что он знает, что эти процентные платежи начнутся через несколько месяцев и принесут ему большую солидную премию.

Мы уже говорили и повторим еще раз: эти компании — хищники! Вы должны знать свои вещи, чтобы они не использовали вас. И это включает в себя возможность сказать «нет» тому, что вам не нужно.

Просто откройте нужный счет и доверьте себе распоряжаться своими деньгами. Если вам нужна помощь, попробуйте EveryDollar. Это бесплатное приложение упрощает составление бюджета и отслеживание расходов, чтобы вы могли начать выигрывать, используя свои деньги.

Новый вариант

Вот оно! Как только вы соберете все эти вещи вместе (плюс любые дополнительные услуги, которые запрашивает банк), вы готовы открыть счет.

Просто помните, что в большинстве банков открытие счета также открывает множество возможностей для того, чтобы в спешке разрушить свое финансовое будущее. В конце концов, счет может быть бесплатным, но эти банки все равно будут зарабатывать на вас деньги. Они будут взимать с вас несправедливую комиссию и присылать вам убогие предложения по кредитным картам, которые кажутся хорошими, пока вы не задолжаете 20 000 долларов и не сможете найти выход.

Вот почему мы создаем Gazelle, новый опыт онлайн-банкинга, призванный помочь вам достичь ваших финансовых целей.С Gazelle вы не будете платить комиссию, получите полный онлайн-доступ к своей учетной записи и поддержку клиентов от реальных людей . Даже лучше? Мы никогда не будем взваливать на вас долги!

Присоединяйтесь к списку ожидания бета-версии Gazelle сегодня, и вскоре вы будете работать с банком, который работает для вас — именно так, как это должно быть.

Что мне нужно, чтобы открыть счет в банке?

Независимо от того, вы открываете банковский счет в цифровом банке или в финансовом учреждении, имеющем физические филиалы, современные технологии упростили этот процесс, сократив его до нескольких минут.

Имея наготове нужную информацию (и несколько важных документов на руках, если потребуется дополнительное подтверждение), вы будете готовы открыть банковский счет и будете готовы пользоваться финансовыми возможностями, которые он предоставляет, включая застрахованное местоположение для хранить свои наличные, возможность легко переводить средства при необходимости и возможность получать проценты от денег, которые вы вносите.

Что мне нужно, чтобы открыть счет в банке?

Процесс открытия счета в любом финансовом учреждении довольно прост.При подаче заявления необходимо следующее:

- Ваш номер социального страхования или идентификационный номер налогоплательщика

- Ваш почтовый адрес

- Ваше официальное имя

- День рождения

Предполагая, что вы можете предоставить все эти элементы и банк может их проверить, все должно быть готово. Как правило, никаких дополнительных документов не требуется. Хотя, в некоторых случаях, ваша предыдущая история с другими финансовыми интуициями и кредитным рейтингом также может быть принята во внимание.

На случай, если какая-то ваша личная информация не может быть проверена (например, вы изменили свое имя, когда женились, но не сделали это официально), банк может запросить дополнительные документы, подтверждающие вашу личность. Итак, неплохо иметь наготове следующее:

- Ваши водительские права

- Ваша карта социального обеспечения

- Подтверждение проживания или гражданства США. (Если вы знаете, что не можете предоставить эту документацию, заранее узнайте, не требуется ли это для финансового учреждения)

Сколько времени занимает открытие банковского счета?

В банках, работающих только в цифровом формате, таких как Ally, вы можете открыть счет с помощью безопасного мобильного банкинга или с помощью компьютера.Процесс открытия банковского счета (будь то чековый или сберегательный) проходит быстро и без проблем, занимает пять минут или меньше. Также довольно легко открыть счет лично в обычном банке, если вы новый клиент, что требует 15 минут (или меньше) вашего времени, что часто можно сделать онлайн или по телефону.

А если вы уже являетесь клиентом, открытие еще одного банковского счета может произойти за минуту или меньше. (Мы не преувеличиваем.)

Можно ли открыть счет в банке без денег?

Некоторые банки, в том числе Ally Bank, не требуют пополнения текущего и сберегательного счета при их открытии.Но обычно рекомендуется внести первоначальный депозит в размере от 20 до 25 долларов. Это связано с тем, что некоторые финансовые учреждения взимают плату за текущий счет за ежемесячное обслуживание или предъявляют требования к минимальному балансу. Сохранение баланса на счете выше этой суммы или создание прямого депозита — это умные вещи, которые вы можете сделать, чтобы избежать этих комиссий за расчетный счет .

Ни наш Текущий процентный счет , ни наш Сберегательный онлайн-счет не имеют ежемесячной платы за обслуживание, но они требуют, чтобы вы вносили как минимум пенни, чтобы предотвратить систематическое закрытие счета.

Примечание: Всегда важно изучить все ваши варианты и прочитать мелкий шрифт, прежде чем открывать какую-либо учетную запись.

Сколько вам должно быть лет, чтобы открыть счет в банке?

Хотя в других финансовых учреждениях возрастные ограничения могут различаться, в Ally Bank вам должно исполниться 18 лет, чтобы открыть банковский счет в качестве владельца одного или совместного счета. В качестве альтернативы взрослый может открыть депозитный счет для управления средствами от имени несовершеннолетнего. Ally Bank предоставляет множество способов помочь несовершеннолетнему спасти .

Разница в банке союзников

В обычном банке, если их основные операции выполняются лично, и вы подаете заявку на открытие счета, а затем требуется дополнительное подтверждение вашей личной идентификационной информации, вам, вероятно, придется повторно посетить отделение, чтобы выяснить ситуацию. .

Как банк, работающий только в цифровом формате, если потребуется дополнительное подтверждение, ваша документация может быть загружена онлайн и передана непосредственно нашей операционной группе. Они рассмотрят его и ответят на вашу заявку на новую учетную запись в течение 24 часов.Это так просто.

Они рассмотрят его и ответят на вашу заявку на новую учетную запись в течение 24 часов.Это так просто.

Открыть счет стало проще, чем когда-либо. Банк умнее и быстрее с Ally Bank.

Открыть счет

10 вещей, которые вы должны сделать, прежде чем открыть свои двери для бизнеса

Лучше купите эти вкусные гамбургеры из нового магазина сэндвичей на улице, потому что есть вероятность, что они не продержатся долго. Исследования показывают, что более 50% предприятий терпят неудачу в течение первых пяти лет. Может быть много причин, по которым так много предприятий продолжают терпеть неудачу, но отсутствие критически важных действий перед запуском часто является фатальной ошибкой.

Вот 10 вещей, которые вы должны сделать перед тем, как открыть свои двери, чтобы убедиться, что ваш бизнес бросает вызов разногласиям и имеет реальные шансы на успех.

1. Получите соответствующие лицензии и разрешения

Важно, чтобы вы получили соответствующие федеральные и государственные лицензии и разрешения, необходимые для вашего бизнеса, чтобы вести свой бизнес на законных основаниях. Работа без таких лицензий или разрешений может не только поставить под угрозу сам ваш бизнес, будучи закрытым в качестве наказания со стороны надзорного органа, но и поставить под угрозу ваш самый ценный актив — вашу репутацию.

Работа без таких лицензий или разрешений может не только поставить под угрозу сам ваш бизнес, будучи закрытым в качестве наказания со стороны надзорного органа, но и поставить под угрозу ваш самый ценный актив — вашу репутацию.

2. Понимание обязанностей работодателя

Если вы планируете, чтобы в вашем бизнесе работали другие лица, вам необходимо понимать юридические шаги, которые вы должны предпринять для найма сотрудников. Помимо налоговых обязательств, вам нужно будет зарегистрироваться в новой программе отчетности о найме вашего штата, а также получить страхование компенсации работникам.

3. Знайте свои налоговые требования

Во-первых, вам необходимо определить, какие налоги на бизнес, такие как город, округ и штат, будут применяться к вашему бизнесу.Наиболее распространенными типами налоговых требований для малого бизнеса являются налоги на прибыль и налоги на занятость. Не существует единого списка всех сборов, которые вам, возможно, придется заплатить, поэтому вам нужно организоваться и выяснить это заранее, чтобы предотвратить быстрое накопление пени за просрочку платежа. Вам также необходимо получить уникальный идентификационный номер занятости для вашего бизнеса в IRS.

Вам также необходимо получить уникальный идентификационный номер занятости для вашего бизнеса в IRS.

4. Получить юридическую консультацию

Владельцы бизнеса часто предполагают, что юридическая консультация нужна только тогда, когда они уже находятся в горячей воде, но к тому времени либо слишком поздно, либо в некоторой степени ущерб для вашего бизнеса уже сделано.Инвестирование в юридическую экспертизу с самого начала потенциально может сэкономить вам целое состояние в будущем. Одна огромная область, в которой адвокат может дать вам совет перед открытием, касается создания юридического лица. Это решение повлияет на вашу личную ответственность и на то, как ваш бизнес будет облагаться налогом и управляться. Адвокат также сможет проконсультировать вас по многим другим аспектам открытия вашего бизнеса, например, как классифицировать тех, кто будет работать на вас, и как приступить к финансированию вашего бизнеса.

5. Будьте мужчиной с планом

Будьте мужчиной с планом

Создайте надежный бизнес-план. Разработка бизнес-плана может быть утомительной, но это важная дорожная карта для успеха в бизнесе. Наличие хорошо разработанного бизнес-плана не только необходимо для инвесторов, но и будет иметь экспоненциальную ценность для вас. Несколько ключевых компонентов, которые обязательно должны быть включены в ваш план: резюме, касающееся профиля и целей вашей компании; описание компании, которое демонстрирует, чем занимается ваш бизнес и что отличает вас от других; описание вашей услуги или продуктовой линейки, описывающее, что вы продаете и какова его ценность; финансовые прогнозы; стратегии маркетинга и продаж; и описание того, как ваш бизнес будет организован и управляться.

6. Делайте домашнее задание

Исследования, исследования, исследования ¾ это важный первый шаг перед тем, как открыть двери любого бизнеса. Вам действительно нужно рассмотреть и найти решения для всех, кто, что, где, когда, почему и как. Чем отличается то, что вы предлагаете? Есть ли рынок для того, что вы продаете? Как вы планируете продвигать свой бизнес? Где вы будете вести свой бизнес? Как вы будете оплачивать расходы на открытие своего дела? Кто ваши конкуренты и как у них дела? Как будет вестись ваш бизнес? Это все вопросы, которые вы должны тщательно рассмотреть и должным образом исследовать.

Чем отличается то, что вы предлагаете? Есть ли рынок для того, что вы продаете? Как вы планируете продвигать свой бизнес? Где вы будете вести свой бизнес? Как вы будете оплачивать расходы на открытие своего дела? Кто ваши конкуренты и как у них дела? Как будет вестись ваш бизнес? Это все вопросы, которые вы должны тщательно рассмотреть и должным образом исследовать.

7. Сделайте шикарный веб-сайт

Чрезвычайно сложно добиться успеха в бизнесе без функционального веб-сайта в мире, где каждый раз, когда кто-то хочет что-то узнать о чем-либо, они гуглят это. Веб-дизайн и контент-маркетинг для вашего бизнеса — не время становиться «самостоятельным», если у вас нет предыдущего опыта в этой области. Вам нужен веб-сайт, по которому можно было бы перемещаться и который эстетически привлекателен на любом устройстве, что обычно требует найма эксперта.Кроме того, эксперт по маркетингу может использовать другие возможности для повсеместного распространения вашего бренда, включая социальные сети. Многие отношения, которые у вас будут с покупателями или клиентами, будут строиться онлайн еще до того, как они войдут в вашу дверь, так что не экономьте на этих расходах!

Многие отношения, которые у вас будут с покупателями или клиентами, будут строиться онлайн еще до того, как они войдут в вашу дверь, так что не экономьте на этих расходах!

8. Убедитесь, что у вас достаточно денег

При открытии бизнеса недостаточно просто иметь наличные деньги для покрытия начальных расходов. У вас должен быть достаточный капитал, чтобы вести бизнес достаточно долго, чтобы он стал прибыльным, не разоряя себя лично.Ожидание того, что бизнес станет прибыльным в нереальные сроки, является серьезной ошибкой, которую совершают многие предприниматели. Вы должны быть умными и стратегическими с первоначальным финансированием вашего бизнеса, если у него есть шанс на успех.

9. Проведите серьезную «проверку внутренних органов» — Действительно ли у вас есть то, что для этого нужно?

К тому времени, когда вы будете готовы отправиться в это путешествие, вы должны есть, пить и спать, чтобы составить свой план и видение будущего. Вы должны быть в состоянии точно ответить на вопрос: «Зачем я это делаю?» Впереди будет много испытаний, и вам придется напомнить себе о драйве и амбициях, которые изначально вдохновляли ваше путешествие. Вы также должны признать, что одних драйва и амбиций недостаточно; вы должны быть терпеливы и понимать, что будут ошибки, вы не можете делать всех счастливыми все время, и не ждите прибыли сразу. Имейте в виду: ранняя пташка может подцепить червя, но на вкус они все равно отвратительны — медленные и устойчивые — вот что побеждает в гонке!

Вы должны быть в состоянии точно ответить на вопрос: «Зачем я это делаю?» Впереди будет много испытаний, и вам придется напомнить себе о драйве и амбициях, которые изначально вдохновляли ваше путешествие. Вы также должны признать, что одних драйва и амбиций недостаточно; вы должны быть терпеливы и понимать, что будут ошибки, вы не можете делать всех счастливыми все время, и не ждите прибыли сразу. Имейте в виду: ранняя пташка может подцепить червя, но на вкус они все равно отвратительны — медленные и устойчивые — вот что побеждает в гонке!

10.Сядьте в первом ряду, задайте много вопросов, заведите друзей

Поиск успешного предпринимателя, особенно в вашей области, которому можно довериться, может послужить бесценным рупором. Они были там, они преуспели, и они могут предложить полезную информацию о том, как вести успешный бизнес — слушайте их!

Всем удачи! Следуйте этим 10 шагам, чтобы ваш бизнес стал следующей историей успеха!

Алекс Герцбург — управляющий партнер Gertsburg Licata. С ним можно связаться по телефону (216) 573-6000 или [email protected].

С ним можно связаться по телефону (216) 573-6000 или [email protected].

Gertsburg Licata — это фирма, предоставляющая полный комплекс услуг, специализирующаяся на стратегическом развитии, специализирующаяся на коммерческом праве, консультировании по вопросам слияний и поглощений и поиске кадров для предпринимателей и руководителей начинающих и средних предприятий. Свяжитесь с нами сегодня, чтобы обсудить, как мы можем помочь вам обеспечить ваше следующее конкурентное преимущество. Мы также являемся домом для CoverMySix®, нашей уникальной службы аудита против судебных разбирательств для компаний среднего размера.

Эта статья предназначена только для информационных целей.Он просто предназначен для предоставления очень общего обзора определенной области права. Ничто в этой статье не предназначено для создания отношений между адвокатом и клиентом или предоставления юридических консультаций. Вы не должны полагаться ни на что в этой статье без предварительной консультации с адвокатом, имеющим лицензию на практику в вашей юрисдикции. Если у вас есть конкретные вопросы по вашему делу, обратитесь к адвокату, имеющему лицензию на практику в вашей юрисдикции.

Если у вас есть конкретные вопросы по вашему делу, обратитесь к адвокату, имеющему лицензию на практику в вашей юрисдикции.

Что нужно для открытия студенческого банковского счета?

Студенты могут открыть счет в банке.

Изображение предоставлено: d3sign/Moment/GettyImages

Открытие студенческого банковского счета — важное решение. В идеале вы хотите выбрать один с бесплатным снятием наличных в банкомате, инструментами управления капиталом и низкими комиссиями. Некоторые банки также предлагают кэшбэк-сделки и поощрения, например бонусы за регистрацию. Но сначала нужно сравнить свои варианты и проверить требования банка.

Совет

При подаче заявления на открытие банковского счета учащиеся должны предоставить свою контактную информацию, номер социального страхования и удостоверение личности государственного образца с фотографией.Если вы несовершеннолетний, вам может потребоваться открыть совместный счет с родителем или законным опекуном.

Пособия по студенческому банковскому счету

Независимо от того, поступаете ли вы в колледж или подрабатываете во время учебы, вам нужно надежное место для хранения денег. Наличие банковского счета позволяет вам увеличить свои сбережения и научиться основам управления капиталом. Со временем вы станете лучше понимать свои привычки расходования средств и улучшите свои навыки составления бюджета. Кроме того, ваши сбережения будут застрахованы Федеральной корпорацией страхования депозитов на сумму до 250 000 долларов США.

Студенческие банковские счета имеют свои преимущества. Во-первых, большинство банков взимают более низкую комиссию за обслуживание и могут не требовать минимального начального депозита. Во-вторых, они могут предлагать беспроцентные овердрафты и всевозможные привилегии, такие как инструменты для составления бюджета и бесплатные персональные чеки. Требования для открытия студенческого банковского счета варьируются от одного учебного заведения к другому. Как правило, несовершеннолетние учащиеся должны привести родителя или законного опекуна, чтобы зарегистрировать банковский счет.

Как правило, несовершеннолетние учащиеся должны привести родителя или законного опекуна, чтобы зарегистрировать банковский счет.

Учтите также: Что такое ограниченный банковский счет?

Приведите документы в порядок

Несовершеннолетние не обладают дееспособностью для заключения договора, поясняет Управление валютного контролера.Поэтому им необходимо согласие родителя или опекуна, чтобы подать заявку на получение текущих или сберегательных счетов, дебетовых карт и других финансовых продуктов. Например, Citizens Bank разрешает подросткам в возрасте 16 лет и старше иметь дебетовую карту на свое имя. Карта должна быть привязана к общему счету с родителем, пока вам не исполнится 17 лет.

Если вам больше 18 лет, вы должны иметь возможность открыть студенческий банковский счет на свое имя. В зависимости от требований банка вам может потребоваться удостоверение личности и свидетельство о зачислении в школу, например, свидетельство о рождении, паспорт или водительские права и студенческий билет. Некоторые банки также требуют минимального депозита.

Некоторые банки также требуют минимального депозита.

Обратите внимание: Как получить студенческий кредит прямо на свой банковский счет

Лучший онлайн-банковский счет для студентов

Теперь, когда вы знаете, как открыть студенческий банковский счет, пришло время выбрать тот, который соответствует вашим потребностям. Например, студенческий чековый счет банка США включает в себя бесплатную дебетовую карту, бесплатные персональные чеки, защиту от овердрафта и другие льготы. Вы также получите бесплатный мобильный и онлайн-банкинг.

Чтобы подать заявку, вы должны заполнить онлайн-форму, предоставить свой номер социального страхования вместе с выданным государством удостоверением личности с фотографией и внести первоначальный депозит в размере не менее 25 долларов США. В зависимости от того, где вы учитесь, у вас может быть возможность связать свои студенческие билеты с вашими банковскими счетами, чтобы получить специальную карту кампуса.

Другим вариантом является Advantage SafeBalance Banking, расчетный счет, предлагаемый Bank of America. Если вам больше 16 лет, вы можете открыть счет на свое имя.Заявителям в возрасте до 16 лет необходимо согласие родителей или опекунов. Чтобы зарегистрироваться, вы должны ввести свое полное имя, дату рождения и номер социального страхования.

Студенты в возрасте до 24 лет не обязаны платить ежемесячную плату за содержание. Другие преимущества включают бесплатный мобильный и онлайн-банкинг, защиту от мошенничества, настраиваемые оповещения и интерактивные инструменты для составления бюджета. Владельцы счетов также могут запросить цифровые карты и временно заблокировать свои дебетовые карты через мобильное приложение Bank of America.

Chase Bank, Discover, PNC и Capital One предлагают аналогичные варианты.Чековый счет Chase College Checking, например, включает в себя бонус за регистрацию в размере $100 и инструменты управления капиталом. Студенты также могут устанавливать цели сбережений, отслеживать свои расходы и оплачивать счета через приложение Chase Mobile. Если вам от 18 до 24 лет, вы можете подать заявку на открытие учетной записи онлайн. Банк запросит вашу контактную информацию, название вашего колледжа/университета и дату окончания учебы.

Если вам от 18 до 24 лет, вы можете подать заявку на открытие учетной записи онлайн. Банк запросит вашу контактную информацию, название вашего колледжа/университета и дату окончания учебы.

Открыть счет: Требования | Федеральный кредитный союз Тиндаля

Какая идентификация требуется для открытия счета в Tyndall?

Чтобы стать членом кредитного союза, вы должны предоставить две формы удостоверения личности, одна из которых должна быть основным удостоверением личности с вашей фотографией и подписью.

Принятые формы основного идентификатора:

- Действующие и неистекшие водительские права

- Текущий и неистекший идентификатор штата, выданный

- Действующий и неистекший паспорт США

Примечание. Если адрес, указанный в удостоверении личности, не находится в зоне членства, потребуется копия договора аренды, счета за коммунальные услуги или другое подтверждение места жительства.

Принятые формы вторичного идентификатора:

- Действующий и неистекший военный билет США

- Карточка социального обеспечения

- Страховая карта

- Студенческий билет

- Счет за коммунальные услуги

- Свидетельство о рождении

- Законопроект о налоге на имущество

- Лицензия на огнестрельное оружие

- Регистрационная карточка избирателя

- Членская карточка организации

(Закон США о патриотизме требует подтверждения личности).

Если вы подаете заявку на первоначальное членство в Tyndall или если вы уже являетесь участником и хотите открыть дополнительное членство (новый номер участника), вам потребуется следующая информация для каждого владельца учетной записи:

- Дата рождения

- Адрес

- Номер телефона

- Номер социального страхования

- Номер водительского удостоверения

Информация о законе USA PATRIOT

ВАЖНАЯ ИНФОРМАЦИЯ О ПРОЦЕДУРАХ ОТКРЫТИЯ НОВОГО СЧЕТА

Чтобы помочь правительству бороться с финансированием терроризма и отмыванием денег, федеральный закон требует, чтобы все финансовые учреждения получали, проверяли и регистрировали информацию, идентифицирующую каждого человека, открывающего счет.

Что это значит для вас:

Когда вы открываете новую учетную запись, мы запрашиваем ваше имя, адрес, дату рождения и другую информацию, которая позволит нам идентифицировать вас. Мы также можем попросить показать ваши водительские права или другие документы, удостоверяющие личность.

Если вы имеете право на членство на основании вашего адреса, ваш адрес в документах, удостоверяющих личность, должен отражать квалификационный адрес.

Какие типы удостоверений личности мне нужны для открытия банковского счета?

По закону банки обязаны иметь программу идентификации клиентов, которая включает проведение комплексной проверки (также называемой «Знай своего клиента») при создании новых учетных записей путем сбора определенной информации от заявителя.Счет — это официальные банковские отношения, установленные для предоставления или участия в услугах, сделках или других финансовых операциях, включая депозитный счет, счет операций или активов, кредитный счет или иное предоставление кредита. Этот термин включает отношения, установленные для предоставления сейфа или других услуг по хранению, а также услуг по управлению денежными средствами, хранителю и трастовым услугам.

Этот термин включает отношения, установленные для предоставления сейфа или других услуг по хранению, а также услуг по управлению денежными средствами, хранителю и трастовым услугам.

Программа идентификации клиентов каждого банка должна включать процедуры проверки личности каждого клиента.Как минимум, при открытии нового счета банк должен получить следующую информацию в рамках своей программы:

- Имя

- Дата рождения (для физического лица)

- Адрес

- Идентификационный номер

Требуемый идентификационный номер для гражданина США — это номер социального страхования, а для американской компании — идентификационный номер работодателя. Для всех остальных идентификационный номер может быть одним или несколькими из следующих:

.- ИНН

- Номер паспорта и страна выдачи

- Номер удостоверения личности иностранца

- Номер и страна выдачи любого другого государственного документа, удостоверяющего гражданство или место жительства и содержащего фотографию или аналогичную гарантию

Затем банк должен проверить достоверность информации, предоставленной заявителем, изучив документы, такие как водительские права или паспорт.