Аккредитив — Википедия

Материал из Википедии — свободной энциклопедии

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 22 ноября 2016; проверки требуют 7 правок. Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 22 ноября 2016; проверки требуют 7 правок.Аккредити́в — условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению приказодателя (плательщика по аккредитиву).

Позволяет:

- осуществить платёж в пользу бенефициара (получателя средств по аккредитиву) указанной в аккредитиве суммы по представлении последним в банк документов в соответствии с условиями аккредитива в указанные в тексте аккредитива сроки;

- оплатить, акцептовать или учесть переводной вексель;

- предоставить полномочия другому банку (исполняющему банку) произвести такие платежи или оплатить, акцептовать или учесть переводной вексель

Аккредитивы используются как форма расчётов в торговой сделке, наряду с авансом, инкассо и открытым счётом (или оплатой по факту). Кроме того, в международной торговле, в отличие от внутрироссийской практики, аккредитив используется в качестве средства финансирования сделки по аналогии с банковской гарантией.

Международные аккредитивы выпускаются в соответствии с Унифицированными правилами и обычаями для документарных аккредитивов, публикация Международной торговой палаты № 600, редакция 2007 г. (действует с 1 июля 2007 г.) и другими документами Международной торговой палаты; аккредитивы для расчётов на территории Российской Федерации выпускаются в соответствии с нормативными документами Центрального Банка Российской Федерации, нормы которых отличаются от общепринятой мировой практики.

- Отзывной аккредитив (англ. revocable) — это аккредитив, который может быть отозван (аннулирован) плательщиком или банком, выписавшим его. В международной практике отзывные аккредитивы не применяются. (Более не используется; см. статья 3 Унифицированных правил и обычаев для документарных аккредитивов, публикация Международной торговой палаты № 600, редакция 2007 г.)

- Безотзывный аккредитив — аккредитив, который не может быть отозван (аннулирован).

- Аккредитив с красной огов

ru.wikipedia.org

Аккредитив, схема открытия банковского аккредитива, виды

Аккредитив – это понятная по сути, но громоздкая по исполнению форма безналичных расчетов. Главное отличие аккредитива от обычных платежей с одного счета на другой состоит в большем участии банков в договорных отношениях между клиентами.

Последние новости:

Объяснять что такое аккредитив удобнее на примерах.

Представим, что поставщик и покупатель товара не испытывают достаточного доверия друг к другу, но намерены отгрузить товар (оказать услугу) и рассчитаться за это.

Для обоюдной уверенности они привлекают к совершению сделки третье лицо – банк.

Покупатель отдает банку указание перевести деньги поставщику после предоставления документов об отгрузке товара. Такой плательщик называется аппликантом, а его банк – эмитентом.

Банк принимает на себя обязательство и сообщает другому банку, обслуживающему поставщика, об условиях аккредитива.

Поставщик (получатель денег), в рамках сделки он определяется как бенефициар, предоставляет в свой банк документы подтверждающие выполнение обязательства. Этот банк называется исполняющим.

Банк бенефициара получает с корреспондентского счета банка открывшего аккредитив оговоренную сумму.

Банк, обслуживающий плательщика списывает с его счета сумму аккредитива и вознаграждение за операцию.

Сделка признается завершенной.

Назначение аккредитива

В операциях с применением аккредитива товар (услуга) передается от продавца к покупателю. Платеж проходит от покупателя к продавцу. Участвующие в переводах банки получают свое вознаграждение за проведение платежа и обеспечение гарантии, выражающееся в приеме на себя ответственности и проверке входящих документов.

Оплату расходов по аккредитиву обычно берет на себя покупатель.

Выгода банков от проведения аккредитивов заключается в большем, чем при обычных платежах, вознаграждении.

Польза поставщика состоит в уверенности, что его товар (услуга) будут оплачены.

Интерес покупателя в перенесении риска «оплаты без товара» на банк. А также в возможности совершить сделку не касаясь собственных средств до подтверждения операции.

Виды и условия применения аккредитивов

Аккредитивы относятся к профессиональным инструментам межбанковских отношений. Рядовые продавцы и покупатели в обращении с аккредитивами прямо не участвуют, лишь отдают указания на их открытие и предоставляют документы о совершении операций. Потому клиентам банков достаточно знать, какие гарантии предлагают банки по аккредитивам и стоимость этих услуг.

В практике принято выделять такие виды аккредитивов:

- Подтвержденные – здесь исполняющий банк соглашается оплатить сумму аккредитива при наступлении оговоренных условий (предоставлении документов) даже если банк-эмитент не произведет ему необходимого перевода средств.

- Неподтвержденные – если исполняющий банк не принимает на себя дополнительных обязательств.

- Покрытые – когда на счет в банке получателя переводится сумма аккредитива из банка плательщика.

- Непокрытые – если такого перевода не происходит. Сейчас большинство аккредитивов являются непокрытыми, т.к. банки имеют другу у друга корреспондентские счета и взаимные кредитные линии.

- Револьверные – такой аккредитив проводится многократно, параллельно с поставкой и оплатой партий товара. Востребован при регулярно повторяющихся сделках.

- Переводные – этот вариант допускает перевод средств другим бенефициарам.

- Резервные (stand-by) – такие аккредитивы оплачиваются при отказе покупателя рассчитаться за отгруженный товар. Это одна из форм банковской гарантии, применяемая в международной торговле.

- С оплатой против документов, т.е. после документального подтверждения поставки.

- Оплачиваемые с отсрочкой.

Это не полный список применяющихся в мировой практике аккредитивов. Их выбор зависит от потребностей клиентов и готовности банков применять те или иные инструменты.

myfin.by

что это простыми словами, покрытый и другие виды банковских аккредитивов

Аккредитив – это удобный способ обезопасить торговые отношения между двумя партнерами, которые либо находятся в разных странах, либо впервые заключают договор. Расскажем о нем подробнее.

О чем эта статья:

Аккредитив – что это такое?

Банковский аккредитив – это сделка, по условиям которой банк-эмитент (со стороны покупателя) и подтверждающий или финансирующий банк (со стороны поставщика) оплачивают поставщику партии товаров, доставляемых покупателю. Подтверждающий или финансирующий банк, как правило, предоставляет отсрочку платежа банку-эмитенту. Последний вправе назначить покупателю срок возмещения по аккредитиву в пределах этого периода.

Зачем он нужен

Всегда есть опасность, что продавец или покупатель могут оказаться ненадежными. Покупатель может не отправить деньги после получения товара, а продавец наоборот — не отправить товар после получения оплаты. Чтобы обезопасить себя от неисполнения договора они привлекают финансового посредника, которым выступает банк. Так и появляется аккредитив. Банк является гарантом перевода средств – это и называется оплата аккредитивом.

Аккредитив нельзя отозвать – если продавец поставил товар и представил финансовому посреднику все документы, банк перечислит деньги, даже если покупатель захочет отменить сделку после получения товара. Но если товар не поставлен или не представлен необходимый пакет документов, то деньги отправлены не будут.

Простыми словами, аккредитив – это обязательство банка, специальный банковский счет, форма, инструмент или способ расчета, поручение между банками.

Законодательное регулирование операций с аккредитивом

Компании, совершающие международные сделки, руководствуются «Унифицированными правилами и обычаями для документарных аккредитивов» от 2007 года, которые определены Международной торговой палатой в публикации № 600. Английское название правил — «Uniform Customs and Practice for Documentary Credits», сокращенно UCP 600.

В России операции регламентируются в главе шестой Положения о правилах осуществления перевода денежных средств № 383-П, которое утверждено ЦБ РФ 19 июня 2012 года.

Как работает аккредитив

Допустим, существуют две компании из разных стран. Одна хочет поставить продукцию, другая — купить. Понятно, что в этих странах различные правила экономических взаимоотношений. Поэтому каждый раз составлять договор поставки с учетом всех страновых особенностей, особенно если таких международных партнеров несколько, крайне нерационально. Плюс надо учитывать возникающие риски, указанные выше — непоставка товара при его оплате или наоборот, неоплата при поставке. В любом случае компаниям удобнее и проще руководствоваться UCP 600. Тогда компании смогут обратиться к единым стандартизированным правилам и не пытаться разобраться в нюансах законодательства другой страны.

Итак, традиционно процедура работы с аккредитивом выглядит следующим образом:

1. Компании заключают договор, в котором указывается, что для оплаты будет использован аккредитив, а также прописываются все его условия. Следует понимать, что договор и аккредитив — это две независимые сделки, кроме того, на финансовых посредников не распространяются обязанности по основному договору о купле-продаже товаров или договору об оказании услуг.

2. Покупатель обращается в банк, обычно в тот, в котором у него есть расчетный счет с просьбой открыть аккредитивный счет в банке. Тот открывает соответствующий счет и либо резервирует средства клиента, либо предоставляет кредит, либо иным образом предоставляет необходимое обеспечение для сделки. Такой банк покупателя называется эмитентом.

3. Далее банк связывается с банком продавца и сообщает, что данный счет создан. Банк продавца уведомляет об этом продавца.

4. Продавец проверяет условия аккредитива, и, если все верно, отгружает продукцию и уведомляет свой банк об этом, а также предоставляет необходимые документы о том, что свою часть договора он выполнил.

5. Банк продавца проверяет документы и пересылает их эмитенту. Банк-эмитент проверяет документы, перечисляет деньги в банк продавца.

6. Банк продавца выплачивает деньги своему клиенту. Покупатель рассчитывается с банком-эмитентом и получает документы на продукцию.

Когда договаривающиеся стороны решают использовать данный способ оплаты, то продавец получает деньги за поставку товара от своего банка, а не от покупателя. В этом и заключается главное отличие данного инструмента. Банк покупателя направляет деньги банку продавца, принимая по существу все риски обеспечения сделки на себя.

Рисунок. Процесс расчета с использованием аккредитива

Необходимо отметить, что в зависимости от условий заключенного договора, продавец может предоставлять документы об исполнении сделки напрямую в банк покупателя. Соответственно и деньги он может получать от него. В любом случае платеж выполняет финансовый посредник.

Кроме того, правила UCP 600 определяют, что банки не отвечают за товар или услуги и их качество. Они контролируют документы, связанные с данной сделкой. Кроме того, они не несут ответственности за подлинность предоставляемых документов.

Виды банковских аккредитивов

- С немедленным платежом – деньги перечисляются исполнителем немедленно после проверки полученных документов.

- С отсроченным платежом – средства перечисляются в установленный договором срок, который может быть прописан в договоре, либо быть определен в зависимости от срока поставки товара, либо в зависимости от иных условий, принятые как покупателем, так и продавцом.

- Негоциация с правом возвратного требования – продавца может принять решение перевести причитающуюся продавцу сумму по условиям договора до того, как получит эти средства от банка-эмитента. Данная практика применяется только в том случае, если имеется достаточно оснований полагать, что банк-эмитент выполнит свои обязательства. В любом случае негоциация предоставляется с правом возвратного требования — выплаченные средства могут быть истребованы назад.

- Акцептование — продавец может выпустить вексель, который должен принять к оплате (акцептовать) банк-эмитент. Если продавец захочет получить деньги за товар раньше, он может реализовать вексель третьему лицу.

Некоторые специалисты указывают, что аккредитивы являются отзывными и безотзывными. Имеется в виду, что при отзывном аккредитиве условия могут быть изменены покупателем в одностороннем порядке либо отменены вовсе. Однако современная практика в рамках норм UCP 600 не предусматривает такого сценария. Таким образом, в настоящее время все аккредитивы – безотзывные, любые изменения могут быть внесены только согласия продавца и покупателя.

Кроме того различают следующие типы аккредитивов:

- подтвержденный — продавцу средства выплатят в любом случае, либо банк-эмитент, либо банк продавца. Возникающие при этом разногласия между ними продавца не касаются;

- переводной. Применяется в случае, если получатель платежа — не сам поставщик, а другое лицо, такой способ обычно используется при посреднических услугах;

- револьверный. Возобновляемый аккредитив на тех же условиях и с теми же участниками, применяется при поставке одинаковых партий товаров;

- с красной полосой (условием, оговоркой). В этом случае часть средств переводится продавцу в качестве аванса;

- покрытый. В этом случае средства для расчета по договору между покупателем и продавцом сразу направляются в банк продавца.

Договор аккредитива

Договор аккредитива обычно помогает составить банк. Тем более, что аккредитивы должны быть идентичны между участниками разных стран. Согласно UCP 600 в договоре рекомендуется указывать следующие сведения:

- Описание товара.

- Количество товара.

- Цена товара.

- Существенные сведения о товаре, которые требуют, например, особых условий транспортировки.

- Дата отгрузки и отправки продукции, вид транспорта место приема и выдачи товара, прочие условия поставки груза.

- Условия оплаты товара — немедленный платеж или иной способ, кроме того, необходимо указать тип аккредитива — подтвержденный, переводной и так далее.

- Перечень документов, которые должен предоставить продавец в качестве доказательства, что он свои обязательства по договору выполнил.

- Финансовые посредники, обеспечивающие сделку — банк который открывает аккредитив (эмитент) и банк, обслуживающий интересы продавца.

Методические рекомендации по управлению финансами компании

www.fd.ru

Что такое Аккредитив и зачем он нужен

Аккредитив является одним из банковских продуктов. Он служит гарантом законности и защиты любой сделки. Аккредитивы применяются в операциях с недвижимостью, куплей-продажей товаров или оказанием некоторых видов услуг. Благодаря ему, можно с уверенностью совершить покупку автомобиля (например, б/у), оплатить необходимые, но очень дорогостоящие, медицинские услуги и многое другое. Аккредитив дает уверенность в том, что получатель денежных средств получит их при строгом выполнения всех условий сделки. Для применения аккредитива, нужно согласие всех сторон на осуществление финансовых расчетов подобным способом. Рассмотрим подробнее, что представляет собой аккредитив, зачем он нужен, как он работает, как его нужно оформить, его преимущества и недостатки?

Что такое аккредитив?

Он представляет собой вид расчетов, проходящих в безналичной форме, между лицами, которые участвуют в определенной сделке. При оформлении аккредитивного счета клиент автоматически поручает банковскому учреждению отправить нужную сумму на счет второго лица при условии, что оно исполнило свои обязанности и подтвердило их документально. Аккредитив применяется в те моменты, когда люди нуждаются в надежном посреднике для проведения сделки. Например, при покупке квартиры покупатель хочет быть уверенным, что продавец его не обманет и оформит документы надлежащим образом.

Таким образом, оплата по аккредитиву пройдет только при предоставлении нужных документов, подтверждающих выполнение условий договора между сторонами. Особенность этого вида расчетов заключается в том, что банки работают только с документацией, а не с товарами, которые закреплены за этими документами. Для проведения платежа клиент должен предоставить те документы, которые указаны в условиях аккредитива (контракт, договор, соглашение о поставке и проч.). Условия полностью устанавливает покупатель (отправитель средств), а затем они передаются в банк получателя денег вместе с заявлением на открытие аккредитива.

Читайте также: Вклады банка Открытие для физических лиц. Условия и калькулятор депозитов

Обязательные пункты аккредитива:

- Номер документа и его дата,

- Сумма сделки,

- Реквизиты сторон отправителя и получателя,

- Вид аккредитива,

- Срок его действия,

- Вид исполнения условий,

- Список документов, которые должен предоставить получатель указанной суммы, оформленные в соответствии со всеми требованиями закона,

- Сроки предоставления документации,

- Условия и размер оплаты комиссии посреднику (банку) за исполнение аккредитива.

Виды аккредитивов.

Существует несколько видов аккредитивов. Они различаются по своему функционалу, поэтому клиент может выбрать наиболее подходящий для себя.

- Покрытый. Он открывается для перевода денег со счета клиента-отправителя при их полном наличии.

- Непокрытый. Он используется при наличии в банке отправителя корреспондентского счета банка получателя. Банк-получатель списывает деньги со счета, а исполняющий банк затем получает их от своего клиента, на которого он предоставил гарантию.

- Отзывной. Плательщик может его отозвать и отменить, если получатель денег не выполнил своих обязанностей.

- Безотзывной. Его можно отменить только по инициативе получателя.

Как действует аккредитив?

- Стороны сделки договариваются о применении в своих расчетах аккредитива.

- Клиент (отправитель или покупатель) обращается в отделение банка с просьбой открыть ему аккредитивный счет. Для этого он заполняет заявление и бланк установленной формы.

- Клиент открывает карточный или текущий счет (если их нет) и пополняет их на нужную сумму. Номера этих счетов указываются в бланке аккредитива, поскольку именно с них будут списываться деньги.

- На имя получателя денег в обслуживающем банке открывается спецсчет «Аккредитив». Об этом уведомляется его владелец.

- На открытый аккредитивный счет перечисляется указанная отправителем сумма.

- Получатель предоставляет в банк четыре экземпляра документов, указанных в бланке аккредитива. Первый экземпляр помещается в документы текущего дня обслуживающего отделения, второй передается в банк отправителя, третий – самому отправителю, четвертый – уполномоченному лицу, если оно участвует в сделке (необязательно).

- После проверки документов на легальность, правильность и достоверность, деньги с аккредитивного счета списываются на личный счет получателя.

Читайте также: Что такое депозитарий и зачем он нужен?

Стоит отметить, что если операция происходит в рамках одного учреждения, то скорость расчетов значительно увеличивается, а схема упрощается.

Если срок действия аккредитива истек, или получатель отказался от получения денег, или отправитель его отозвал, то аккредитив подлежит закрытию.

Преимущества и недостатки аккредитива.

Преимущества:

- Гарантия выполнения условий сделки: получатель средств получает их в полном объеме, а отправитель уверен в выполнении обязательств получателя.

- Нет необходимости вносить оплату по частям или вносить предоплату,

- При несостоявшихся сделках, деньги возвращаются отправителю.

- Банк выступает гарантом, что исключает возможность мошенничества между сторонами сделки.

Недостатки:

- Сложный способ расчетов (задержки в пересылке документов между банками),

- Получить деньги по аккредитиву возможно только с точным соблюдением его условий в установленный срок (любой форс-мажор может сорвать сделку).

- Необходимость уплаты комиссий банку, иногда довольно высоких.

Таким образом, список банковских услуг довольно широк, поэтому клиенты могут подобрать наиболее оптимальные для себя. Не исключено, что именно аккредитив сможет стать самым удобным и надежным помощником в сложных сделках.

Материалы по теме

Акции и скидки!

Все акции банков и МФО по картам и кредитам!

Cмотреть акцииinvestor100.ru

Что такое аккредитив? Суть и виды аккредитивов | Финансовый гений

Сегодня мы продолжим разговор о банковских услугах и рассмотрим, что такое аккредитив, где может использоваться такая услуга, чем она интересна. Эта услуга более популярна для представителей крупного и среднего бизнеса, однако, в последнее время она все шире распространяется и на мелких предпринимателей, и даже на физических лиц, не занимающихся бизнесом. Поэтому знать, что такое банковский аккредитив, какие виды аккредитивов бывают, будет полезно всем, даже просто для общего развития.

Что такое аккредитив?

Аккредитив – это обязательство банка плательщика осуществить платеж в банк получателя только после того, как получатель платежа предоставит в свой банк определенные документы, предусмотренные условиями открытия аккредитива.

Аккредитивы относятся к т.н. документарным операциям банка, то есть, к операциям, основой которых является документооборот. Чаще всего документарные операции, в частности и аккредитивы, используются предприятиями, осуществляющими экспортно-импортную деятельность, но это не единственная сфера их применения.

Для чего необходимы аккредитивы? Простыми словами – для того, чтобы исключить обман между сторонами определенной сделки. Банк просто выступает юридическим гарантом между сторонами сделки, за что получает свои комиссионные.

Аккредитив – основные термины и понятия.

Рассмотрим основные термины и понятия, связанные с открытием аккредитивов.

Эмитент аккредитива – банк, в который обратился клиент, желающий открыть аккредитив.

Банк-бенефициар – банк, в котором обслуживается клиент, в пользу которого открывается аккредитив.

Бенефициар – получатель платежа по аккредитиву.

Сделка – определенная операция купли-продажи, для расчетов по которой открывается аккредитив.

Сумма аккредитива – сумма сделки, для проведения расчета по которой открывается аккредитив.

Срок аккредитива – ограниченный период, на протяжении которого действует аккредитив.

Вид аккредитива – условия открытия аккредитива (подробнее рассмотрю часто встречающиеся варианты чуть ниже).

Комиссия за открытие аккредитива – стоимость открытия аккредитива, установленная тарифами банка. Обычно исчисляется в процентах годовых от суммы аккредитива, также может включать какой-то фиксированный или минимальный платеж. При этом часть полученной комиссии банк-эмитент оплачивает банку-бенефициару за его услуги.

Схема аккредитива.

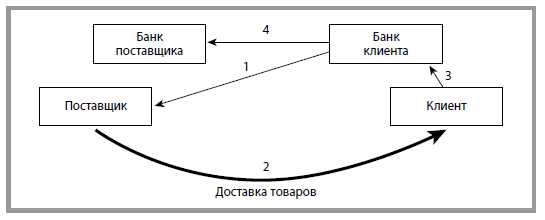

Рассмотрим схему действия аккредитива на примере. Допустим, у нас есть поставщик и покупатель определенного товара, которые не доверяют друг-другу и хотят подстраховаться. Покупатель боится отправлять деньги, не видя товар, а поставщик – отправлять товар, не видя денег.

В такой ситуации может помочь открытие аккредитива. Покупатель открывает в своем банке аккредитив, вносит на специальный счет сумму платежа, и поручает отправить ее поставщику в его банк, но лишь только после того, как поставщик предоставит документы, подтверждающие факт отправки товара.

Банк покупателя отправляет банку поставщика уведомление об открытии аккредитива, а банк поставщика сообщает об этом самому поставщику. Поставщик, зная, что средства для оплаты товара уже зарезервированы и будут ему отправлены, производит отправку товара и предоставляет в свой банк документы, подтверждающие этот факт. Банк поставщика проверяет юридическую чистоту этих документов и на основе этого производит необходимый платеж, о чем отчитывается банку покупателя. После этого банк покупателя перечисляет в банк поставщика зарезервированные средства своего клиента. Поставщик получает свои деньги, покупатель – товар, а банки – свои комиссионные. Все довольны. Такова классическая схема аккредитива, а в зависимости от вида услуги некоторые действия могут варьироваться.

Для наглядности примерную схему действия аккредитива можно представить на следующем рисунке (цифрами обозначен порядок действий):

Виды аккредитивов.

Рассмотрим самые распространенные виды аккредитивов – их можно разделить по нескольким признакам.

Исходя из того, можно ли отменить действие аккредитива, выделяют отзывные и безотзывные аккредитивы.

Отзывной аккредитив предполагает возможность банка-эмитента отозвать (аннулировать) свое поручение о перечислении средств до момента подачи необходимых документов противоположной стороной, то есть, отменить операцию, без уведомления банка-получателя.

Безотзывной аккредитив не предполагает возможности его аннулирования без уведомления банка-получателя и без согласия непосредственного получателя платежа. То есть, он тоже может быть отменен, но только при согласии двух сторон, а не в одностороннем порядке как отзывной аккредитив.

Безотзывные аккредитивы применяются на практике гораздо чаще, чем отзывные, поскольку они больше удовлетворяют интересы обеих сторон сделки.

По степени ответственности обоих банков различают подтвержденные и неподтвержденные аккредитивы.

Подтвержденный аккредитив гарантирует, что банк получателя, либо другой, третий банк выплатят получателю причитающуюся сумму, даже если банк отправителя не перечислит ему деньги.

Неподтвержденный аккредитив предполагает, что платеж поступит получателю только если его реально перечислит банк-эмитент.

По возможному источнику средств для исполнения платежа выделяют покрытые и непокрытые аккредитивы.

Покрытый (депонированный) аккредитив означает, что банк-эмитент перечисляет сумму платежа банку получателя на весь срок действия аккредитива. Эта сумма является гарантированным покрытием, и уже сразу находится в распоряжении банка получателя.

Непокрытый (гарантированный) аккредитив означает, что банк-эмитент разрешает банку получателя списывать сумму платежа со своего корреспондентского счета, либо оговаривает какие-то другие условия получения возмещения. В практике чаще всего используется именно этот вид аккредитива.

Рассмотрим и некоторые другие известные виды аккредитивов.

Аккредитив с красной оговоркой означает, что банк-эмитент обязуется произвести банку получателя оговоренную сумму авансового платежа еще до поступления подтверждающих документов от получателя.

Револьверный аккредитив открывается, когда необходимо регулярно совершать однородные операции. Каждый раз он действует на какую-то определенную партию товара и далее возобновляет свое действие на следующую партию.

Переводной (трансферабельный) аккредитив предполагает возможность перевода его части другому бенефициару, если это будет необходимо.

Резервный аккредитив или аккредитив stand-by – это некий симбиоз аккредитива и банковской гарантии, при действии которого поставщик получает оплату за товар, даже если покупатель откажется ему платить – выплату производит банк за счет собственных средств.

Преимущества и недостатки аккредитивов.

Все преимущества и недостатки аккредитивной формы расчета сводятся к одному. Преимуществом является гарантия банка, что клиент получит необходимый товар-услугу, его деньги не пропадут, противоположная сторона сделки – не мошенник и не обманет его. А недостатком то, что открытие аккредитива стоит денег, как правило – это несколько процентов от суммы платежа. Таким образом, за повышенный уровень безопасности проведения сделки просто приходится дополнительно заплатить.

Где применяются аккредитивы?

Рассмотрим самые распространенные сферы применения аккредитивов:

- Экспортно-импортные операции;

- Торговые операции внутри страны;

- Крупные сделки между физическими лицами (например, купля-продажа недвижимости).

Теперь, когда вы знаете понятие и суть аккредитива, давайте подведем итоги и выделим самое главное.

Банковский аккредитив – это своего рода гарантия юридической чистоты сделки, снимающая практически все риски мошенничества, ведь документы, подтверждающие факт передачи товара от продавца покупателю, проверяют опытные банковские юристы. Открытие аккредитива при осуществлении экспортно-импортных операций интересно и тем, что вне зависимости от стран нахождения поставщика и покупателя, такие операции регулируются универсальным документом – международные Унифицированные правила и обычаи для документарных аккредитивов UCP-600, что исключает риски несоответствия законодательства разных стран проведению определенной сделки. Открытие аккредитива обойдется покупателю в определенную сумму, однако эта сумма существенно ниже, чем например, при получении кредита, а аккредитив определенного вида включает в себя многие параметры кредитной операции, но при этом еще и обеспечивает безопасное проведение сделки. То есть, это довольно выгодная услуга, но требующая при этом дополнительных расходов.

Теперь вы имеете представление о том, что такое аккредитив, для чего он нужен, какие виды аккредитивов можно встретить на практике.

Повышайте свою финансовую грамотность вместе с сайтом Финансовый гений – присоединяйтесь к числу наших постоянных читателей и подписчиков. Увидимся в новых публикациях!

fingeniy.com

Что такое банковский аккредитив и как его использовать по назначению

Что такое аккредитив

Аккредитив является важным методом оплаты в международной торговле. Это особенно полезно, когда покупатель и продавец могут не знать друг друга лично и разделены расстоянием, разными законами в каждой стране и различными торговыми обычаями. Это основной метод в международной торговле, позволяющий снизить риск, с которым продавец товаров сталкивается при предоставлении этих товаров покупателю. Это достигается тем, что продавцу платят за представление документов, указанных в договоре купли-продажи между покупателем и продавцом. То есть аккредитив — это способ оплаты, используемый для исполнения юридических обязательств по оплате от покупателя к продавцу, когда банк платит продавцу напрямую. Таким образом, продавец принимает кредитный риск банка, а не покупателя, для получения платежа. Как видно из рисунка 2, банк будет платить продавцу стоимость товара, когда продавец предоставляет оборотные инструменты, документы, которые сами представляют товар. После представления документов товары традиционно будут находиться под контролем банка-эмитента, который обеспечивает им защиту от риска того, что покупатель (который поручил банку заплатить продавцу) погасит банк за осуществление такого платежа.

В случае, если покупатель не может произвести оплату покупки, продавец может потребовать оплату в банке. Банк изучит требование бенефициара и, если оно будет соответствовать условиям аккредитива, выполнит требование. Большинство аккредитивов регулируются правилами, принятыми Международной торговой палатой, известными как «Единые обычаи и практика документарных аккредитивов». Текущая версия, UCP 600, вступила в силу 1 июля 2007 года. Банки обычно требуют от покупателя обеспечения для выдачи аккредитива и взимают комиссию, которая часто составляет процент от суммы, покрываемой аккредитивом.

Использование банковского аккредитива

Аккредитив — это документ банка, который гарантирует платеж. Существует несколько типов аккредитивов, и они обеспечивают безопасность при покупке и продаже.

- Защита продавца: если покупатель не платит продавцу, банк, выдавший аккредитив, заплатит продавцу, если продавец выполнит все требования, указанные в письме. Это обеспечивает безопасность, когда покупатель и продавец находятся в разных странах.

- Защита покупателей: аккредитивы также могут защитить покупателей. Если вы платите кому-то за предоставление продукта или услуги, а они не доставляют, вы можете получить оплату с помощью резервного аккредитива. Этот платеж может быть штрафом для компании, которая не смогла его выполнить, и он аналогичен возмещению, позволяющему заплатить кому-то другому за предоставление необходимого продукта или услуги.

Если вы знакомы с услугами условного депонирования , концепция похожа: банки действуют как «незаинтересованные» третьи стороны (они не принимают чью-либо сторону), и они высвобождают средства только после выполнения определенных условий. Аккредитивы распространены в международной торговле, но они также используются во внутренних сделках, таких как строительные проекты.

Ключевые моменты:

- Аккредитив обеспечивает защиту продавцов (или покупателей).

- Банки выдают аккредитивы, когда бизнес «подает заявку» на них и имеет активы или кредит для одобрения.

- Аккредитивы сложны, и при их использовании легко ошибиться.

Банк обещает платить от имени клиента, но откуда деньги?

Банк выдаст аккредитив только в том случае, если банк уверен, что покупатель заплатит. Некоторые покупатели должны заплатить банку авансом или позволить банку заморозить средства, хранящиеся в банке. Другие используют кредитную линию в банке, эффективно получая кредит в банке.

Продавцы должны верить, что банк, выдавший аккредитив, является законным и что банк будет платить в соответствии с договоренностью. Если у продавцов есть какие-либо сомнения, они могут использовать «подтвержденный» аккредитив, что означает, что другой (предположительно более надежный) банк будет гарантировать платеж.

Продавцы обычно получают аккредитивы, подтвержденные банками в своей стране.

Когда происходит оплата?

Бенефициар получает оплату только после выполнения определенных действий и выполнения требований, изложенных в аккредитиве.

Для международной торговли продавцу, возможно, придется доставить товар на верфь, чтобы удовлетворить требования аккредитива. Как только товар доставлен, продавец получает документ, подтверждающий, что он осуществил доставку, и документы передаются в банк. Во многих случаях аккредитив должен быть оплачен, даже если с грузом что-то случится. Если кран падает на товар или судно тонет, это не обязательно проблема продавца.

Типы банковского аккредитива

Существует несколько категорий аккредитивов, которые стремятся работать на разных рынках и решать разные проблемы. Примером этого являются:

- Импорт / экспорт: — Один и тот же кредит можно назвать импортным или экспортным аккредитивом в зависимости от того, чья перспектива рассматривается. Для импортера это называется импортным аккредитивом, а для экспортера товаров — экспортным аккредитивом.

- Отзывный / безотзывный: — Является ли аккредитив отзывным или безотзывным, определяет, могут ли покупатель и банк-эмитент манипулировать аккредитивом или вносить исправления без уведомления или получения разрешения от продавца. Согласно UCP 600 все аккредитивы являются безотзывными, поэтому на практике этот тип аккредитивов все более устаревает. Любые изменения (дополнения) или аннулирование аккредитива (за исключением срока его действия) производится заявителем через банк-эмитент. Он должен быть заверен и утвержден бенефициаром.

- Подтверждено / Неподтверждено: — Подтверждается, что аккредитив подтвержден, когда второй банк добавляет свое подтверждение (или гарантию) для выполнения соответствующего представления по запросу или разрешению банка-эмитента.

- Ограниченный / неограниченный: — Либо один банк-консультант может приобрести вексель у продавца в случае ограниченного аккредитива или; банк подтверждения не указан, что означает, что экспортер может предъявить вексель любому банку и получить платеж по неограниченному аккредитиву.

- Отложено / Использование: — Кредит, который не выплачивается / присваивается сразу после представления, но по истечении указанного периода, который принимается как покупателем, так и продавцом. Как правило, продавец разрешает покупателю заплатить необходимые деньги после того, как забрал сопутствующие товары и продал их.

Кроме того, аккредитив может также иметь конкретные условия, относящиеся к условиям оплаты, которые относятся к базовым справочным документам. Некоторые из них включают

- На взгляд: — Кредит, который банк-извещатель немедленно выплачивает после проверки перевозочных документов у продавца.

- Красная оговорка: — Перед отправкой товара продавец может забрать предварительно оплаченную часть денег из банка. Первая часть кредита заключается в привлечении внимания принимающего банка. Первый раз, когда кредит устанавливается банком-правопреемником, стоит привлечь внимание предлагаемого банка. Условия и положения, как правило, были написаны красными чернилами, таким образом, название.

- Спина к спине: — Пара аккредитивов, в которой один в пользу продавца, который не может предоставить соответствующий товар по неуказанным причинам. В этом случае второй кредит открывается другому продавцу для предоставления желаемого товара. Back-to-back выдается для облегчения посреднической торговли. Компании-посредники, такие как торговые дома, иногда обязаны открывать аккредитивы для поставщика и получать экспортные аккредитивы от покупателя.

- Резервный аккредитив: — работает как коммерческий аккредитив, за исключением того, что обычно он сохраняется как «резервный», а не как предполагаемый механизм оплаты. Другими словами, это аккредитив, который предназначен для предоставления источника платежа в случае невыполнения контракта. Это гарантия от обязательства, которое не выполнено. Если вы предъявляете банку требования о неплатежах, это не гарантия — триггер не неплатеж — он представлен документацией. Статья 1 UCP600 предусматривает, что UCP применяется к Standbys; ISP98 применяется специально к резервным аккредитивам; и Конвенция Организации Объединенных Наций о независимых гарантиях и резервных аккредитивах относится к небольшому числу стран, которые ратифицировали Конвенцию.

Переносимость

Экспортер имеет право предоставить кредит одному или нескольким последующим бенефициарам. Кредиты переводятся, когда первоначальный бенефициар является «посредником», который сам не предоставляет документы, но закупает товары или документы у других поставщиков и организует их отправку в банк-эмитент. Аккредитив может быть передан второму бенефициару по запросу первого бенефициара, только если в нем прямо указано, что аккредитив является «переводным». Банк не обязан переводить кредит. Кроме того, он может быть передан нескольким альтернативным бенефициарам, если он позволяет частичные поставки. Условия первоначального кредита должны быть точно воспроизведены в переведенном кредите. Тем не менее, чтобы сохранить работоспособность переводного аккредитива,

- Количество

- Цена за единицу товара (если указано)

- Срок действия

- Презентационный период

- Последняя дата отгрузки или указанный период для отгрузки.

Первый бенефициар может потребовать от банка-отправителя заменить заявителя. Однако, если документ, отличный от счета, должен быть выдан таким образом, чтобы показать имя заявителя, в таком случае это требование должно указывать, что в переведенном кредите он будет бесплатным. Переданный кредит не может быть снова переведен третьему бенефициару по требованию второго бенефициара.

В некоторых случаях посредник не хочет, чтобы покупатель и поставщик знали друг друга. Посредник имеет право заменить свой счет-фактуру поставщиком и получить разницу в качестве прибыли.

Операционная функция

Как правило, после договора купли-продажи были проведены переговоры, и покупатель и продавец договорились о том, что в качестве метода оплаты будет использоваться аккредитив, заявитель свяжется с банком, чтобы попросить о выдаче аккредитива. После того, как банк-эмитент оценит кредитный риск покупателя, т. Е. Заявитель сможет оплатить товар, он выдаст аккредитив, что означает, что он предоставит обещание заплатить продавцу при предъявлении определенных документов. После того, как бенефициар (продавец) получит аккредитив, он проверит условия, чтобы убедиться, что он соответствует договору, и либо организует отгрузку товара, либо попросит внести поправку в аккредитив, чтобы он встретился с ним. условия договора. Аккредитив ограничен с точки зрения времени, срока действия кредита, последней даты отгрузки,

После отгрузки товара бенефициар представит запрашиваемые документы в назначенный банк. Этот банк будет проверять документы, и, если они соответствуют условиям аккредитива, банк-эмитент обязан соблюдать условия аккредитива, выплачивая бенефициару.

Если документы не соответствуют условиям аккредитива, они считаются несоответствующими. На этом этапе назначенный банк проинформирует бенефициара о несоответствии и предложит ряд вариантов в зависимости от обстоятельств после согласия заявителя. Однако такое расхождение должно быть более чем тривиальным. Отказ не может зависеть ни от чего, кроме разумного изучения самих документов. Банк тогда должен полагаться на факт, что на самом деле произошла существенная ошибка. Факт, который в случае истины дает право покупателю отказаться от товаров. Неправильная дата, такая как ранняя дата доставки, была признана английскими судами, чтобы не быть существенной ошибкой. Если расхождения незначительны, может оказаться возможным представить исправленные документы в банк, чтобы сделать презентацию соответствующей. Невыплата банком является основанием для выбора в действии. Однако документы, представленные после сроков, указанных в аккредитиве, считаются несоответствующими.

Если исправленные документы не могут быть предоставлены вовремя, документы могут быть направлены непосредственно в банк-эмитент «в доверительное управление»; эффективно в надежде, что заявитель примет документы. Документы, пересылаемые в доверительном управлении, удаляют платежную гарантию аккредитива, поэтому этот маршрут следует использовать только в качестве крайней меры.

Некоторые банки предложат «Телекс для одобрения» или аналогичный. Именно здесь Номинальный банк хранит документы, но отправляет сообщение в банк-эмитент с вопросом, допустимы ли расхождения. Это более безопасно, чем отправка документов в доверительное управление.

Документы, которые могут быть запрошены для презентации

Чтобы получить платеж, экспортер или грузоотправитель должен представить документы, требуемые аккредитивом. Как правило, аккредитив запрашивает оригинал коносамента, поскольку использование титульного документа имеет решающее значение для функционирования аккредитива. Тем не менее, список и форма документов открыты для переговоров и могут содержать требования к представлению документов, выпущенных нейтральной третьей стороной, подтверждающих качество отгруженных товаров, их место происхождения или место. Типичные типы документов в таких контрактах могут включать:

- Финансовые документы — вексель, совместно принятый проект

- Коммерческие документы — счет-фактура, упаковочный лист

- Отгрузочные документы — транспортная накладная (морская или мультимодальная или чартерная партия), авианакладная, квитанция на грузовой автомобиль / грузовик, железнодорожная квитанция, CMC, кроме квитанции, квитанция экспедитора

- Официальные документы — лицензия, легализация посольства, сертификат происхождения, инспекционный сертификат, фитосанитарный сертификат

- Страховые документы — страховой полис или сертификат, но не сопроводительная записка.

Диапазон документов, которые могут быть запрошены заявителем, огромен и значительно варьируется в зависимости от страны и товара. Существует несколько методов проверки документов, каждый из которых предоставляет различные варианты риска того, что документы являются законными. Документальное Кредит обеспечивает безопасность, как для покупателя, так и продавца. Изложено в UCP 600Банк от имени покупателя (который часто является заявителем) дает обязательство (или обещание) оплатить бенефициару стоимость отгруженного товара, если представлены приемлемые документы и если строго соблюдаются оговоренные условия. Покупатель может быть уверен, что только ожидаемый им товар будет получен, поскольку он будет подтвержден в виде определенных документов, соответствующих указанным условиям. Поставщик находит свою уверенность в том, что, если такие условия будут выполнены, он получит платеж от банка-эмитента, который не зависит от сторон договора. В некоторых случаях аккредитив потребует, чтобы документы были собраны. В соответствии с URC 525 ICC, вид и использование для доставки товаросопроводительных документов против платежа или принятия тратты, когда сначала происходит отгрузка, затем правоустанавливающие документы отправляются в банк покупателя банком продавца для доставки документов против инкассо платежа / акцепта. Другими формами осуществления платежа является прямой платеж, когда поставщик отправляет товар и ожидает, пока покупатель оплатит счет, на условиях открытого счета.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.

yurlitsa.ru

Аккредитив при покупке недвижимости — что это + 5 этапов расчета

Что такое покрытый и непокрытый документарный аккредитив? Как производится расчет по безотзывному аккредитиву при покупке недвижимости? Где открыть банковский аккредитив?

Ура! Свершилось! Вы покупаете свою жилплощадь или коммерческую недвижимость.

Чтобы радость не омрачилась, и сделка прошла успешно, рекомендую воспользоваться аккредитивной формой расчётов.

Вам не знакомо такое понятие? Тогда читайте мою статью и узнавайте все тонкости аккредитива при покупке недвижимости.

Не забудем и об экономии! Дочитавшие статью до конца узнают, где открыть аккредитив на выгодных условиях. Да и советы от банковского специалиста, уверена, вам пригодятся.

1. Что такое аккредитив и для чего его используют при покупке недвижимости?

Аккредитив становится все более популярной у россиян формой расчетов при сделках как с жилой, так и с коммерческой недвижимостью. Сторонами договора могут быть и физлица, и юрлица.

Определимся с главным понятием публикации.

Аккредитив — разновидность безналичных расчетов между покупателем и продавцом (бенефициаром) при посредничестве банковского учреждения, при которой покупатель дает банку распоряжение рассчитаться по сделке в момент полного исполнения всех её условий.

Для наглядности процесс представлен в виде схемы.

Схема аккредитива

Схема аккредитива

Аккредитив при покупке недвижимости повышает надёжность договорных расчетов.

Пример

Житель Казани Смирнов Михаил Васильевич решил приобрести небольшую квартирку в Санкт-Петербурге, в котором прошли его студенческие годы. Сказано — сделано!

Услугами агентства решил не пользоваться, лишние траты при такой дорогостоящей покупке ему были ни к чему. Искал объявления в интернете, в газетах. И наконец, поиски увенчались успехом. Продавец Воронин Пётр Константинович продавал квартиру, доставшуюся ему от родителей в наследство.

Михаил Васильевич смог вырваться в Питер для осмотра квартиры и заключения договора купли-продажи. Смирнов был человеком осторожным и настоял, чтобы расчеты проводились через аккредитив.

Это было мудрым решением, так как право Воронина на наследование этой квартиры оспаривалось его сводным братом. Этот факт банк-эмитент выяснил при проверке представленной продавцом документации. Сделка была признана недействительной, депонированные деньги продавцу перечислены не были, а благополучно вернулись Смирнову.

Представьте теперь, как развивались бы события, не реши Михаил Васильевич воспользоваться аккредитивом!

2. В чём преимущества расчёта через аккредитив при покупке недвижимости — 3 положительных момента

Аккредитивная форма расчётов при покупке недвижимости обладает неоспоримыми преимуществами.

Более подробно я познакомлю вас с тремя из них.

Момент 1. Удобство безналичного расчета

Сторонам сделки нет нужды пересчитывать значительные суммы наличных денег, доставлять и хранить их. Эти обязанности возьмёт на себя кредитная организация. Расчёты с использованием этого способа позволяют не беспокоиться о подлинности банкнот.

Удобен аккредитив и в междугородних расчётах. Продавец и покупатель могут находиться в разных городах, однако деньги поступят точно в срок в оговоренном размере.

Момент 2. Гарантия совершения сделки

Чистоту и законность сделки гарантирует банковское учреждение. Денежные средства для оплаты сделки резервируются на спецсчёте. Как только все аккредитивные условия будут соблюдены, депонент отправится в банк бенефициара.

Лишь после перехода предмета сделки в собственность покупающей стороны и представления всего предусмотренного условиями комплекта документации продавец получит свои деньги. Чтобы отказаться от сделки либо откорректировать её условия, нужно согласие обеих сторон.

Истечение срока аккредитива при незавершённой сделке служит основанием для автоматического возврата денег покупателю. Будьте внимательны!

Совет! Устанавливайте срок, максимально возможный по подходящему для вас тарифу. Так вы сможете избежать неприятностей.

Пример

Наталья Скворцова продавала свою однушку. Мария, покупатель квартиры, настояла на аккредитиве. Срок был установлен 30 дней. Договор купли-продажи оформили у нотариуса быстро. Всю документацию сдали на регистрацию и стали ждать её завершения.

Вот тут то и начались проблемы. Регистрация затягивалась. Сначала документы вернулись на доработку из-за ошибки в одном из них. Пока переделали документ, прошло 7 дней.

Затем документы сдали на повторное рассмотрение и снова вернули (не было согласия супруга Скворцовой на продажу). На поиски супруга, с которым Скворцова не проживала совместно несколько лет, но официально не была разведена, ушло ещё 2 недели.

Между тем 30 дней истекли. Банк, не получив подтверждающих документов по закрытию сделки, автоматически вернул деньги покупателю.

Момент 3. Контроль банковской операции

Законодательство РФ возлагает на банковскую организацию ответственность по выполнению договорных обязательств в части аккредитивных расчётов. В связи с этим проплата совершается только после тщательной проверки представленных документов.

3. Какие существуют виды аккредитивов — 5 основных видов

Разновидностей аккредитивов предостаточно.

Мы познакомимся с самыми распространенными.

Вид 1. Отзывной аккредитив

Название говорит само за себя. Такой аккредитив можно отозвать или изменить по распоряжению лица его открывшего (покупателя недвижимости).

Получение одобрения продающей стороны здесь не нужно.

Вид 2. Безотзывный аккредитив

А вот аккредитив этого типа отозвать либо изменить его условия, не получив разрешения продавца, не получится. Это наиболее популярный в РФ вид аккредитива.

На сайте проекта есть полезная статья по смежной теме «Безотзывная банковская гарантия»

Вид 3. Покрытый аккредитив

При выпуске в обращение покрытого аккредитива кредитная организация, открывшая его, перечисляет за счет собственных либо кредитных средств клиента необходимую сумму в учреждение-исполнитель на весь срок аккредитива.

Вид 4. Непокрытый аккредитив

При таких расчетах банк, открывший аккредитив (эмитент), никаких денег в банк, где открыт счет бенефициара, не перечисляет.

Вместо этого он даёт банку-получателю разрешение списывать сумму аккредитива со своего корсчета по заранее оговоренному порядку.

Вид 5. Подтверждённый аккредитив

Этот вид расчетов подразумевает возникновение у банка-исполнителя обязательства провести выплаты указанной в аккредитиве суммы продавцу независимо от факта поступления денежных средств от эмитента.

Порядок расчетов по подтверждённому аккредитиву оговаривается банками отдельно.

4. Как провести расчёт по безотзывному аккредитиву при покупке недвижимости — 5 главных этапов

Безотзывный аккредитив — наиболее используемый вид расчетов при покупке недвижимости.

Это и понятно — именно этот способ даёт продавцу наибольшую уверенность в гарантированном получении денег за проданную недвижимость.

Рассмотрим алгоритм проведения расчётов с помощью безотзывного аккредитива более подробно.

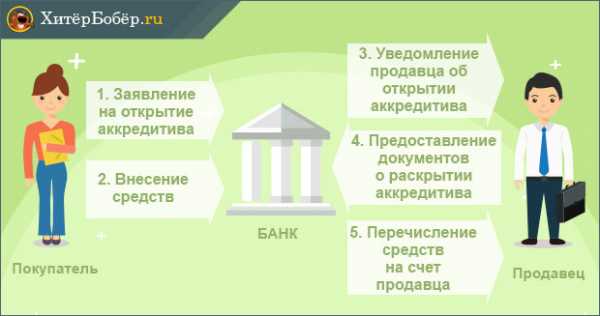

Этап 1. Заключение договора о расчётах с помощью аккредитива

Продавец и покупатель решили воспользоваться аккредитивной формой расчётов по сделке купли-продажи недвижимости. Свои намерения они должны отразить в самом договоре.

Перед тем, как составлять и подписывать этот документ, покупателю необходимо:

- выбрать банк для открытия аккредитива;

- уточнить условия и тарифы по этой банковской услуге;

- определиться со списком документации, которую должен представить продавец в подтверждение завершения сделки и перехода права собственности покупателю.

Только после этого можно составлять и визировать договор.

Этап 2. Открытие аккредитива

Чтобы открыть аккредитив, покупателю достаточно обратиться в банковскую организацию с заявлением.

Разумеется, деньги для его открытия и уплаты комиссии должны быть в наличии.

Этап 3. Внесение суммы

Внести необходимую сумму можно наличными через кассу либо перечислив её на счёт безналично.

Кредитная организация открывает аккредитив. Оригинал отсылается в исполняющие банковское учреждение, где передается продавцу. Бенефициар может забрать оригинал лично в банке покупателя.

Этап 4. Подготовка необходимых документов

Чтобы получить деньги за проданную недвижимость, продающей стороне нужно предъявить всю документацию, гарантирующую завершение сделки по списку, поименованному в договоре в условиях расчётов.

Виды документов для раскрытия аккредитива:

Передается вся документация при сопроводительном письме.

Этап 5. Получение денежных средств

Поступившие документы тщательно проверяются уполномоченными сотрудниками. Достоверность, законность, оформление нареканий проверяющего не вызвали, а значит, можно смело отправлять деньги бенефициару (то есть продавцу).

Продавцу остаётся только посетить свой банк и получить деньги либо наличными в банковской кассе, либо перечислить по своему усмотрению на любой счет в любом банке.

При получении денег в кассе банка за выдачу налички обычно взимается комиссия. Заранее узнавайте об этом!

5. Где можно открыть аккредитив на выгодных условиях — обзор ТОП-3 надёжных банков

Аккредитивные расчёты предлагают большинство российских кредитных организаций. Однако условия у всех разные.

Мы позаботились о вас и подготовили мини обзор трех надежных банков с отличной репутацией и выгодными условиями.

1) Уральский банк

ПАО «Уральский банк реконструкции и развития» (УБРиР) появился на российской банковско-финансовой арене в далёком 1990. Сегодня его сеть насчитывает 13 филиалов, 135 точек продаж и 19 точек кредитования на территории РФ. По данным ЦБ РФ УБРиР состоит в тридцатке крупнейших российских банков.О его надёжности свидетельствуют следующие факты:

- имеет право работать со стратегическими и социально значимыми компаниями;

- его облигации находятся в ломбардном списке — они могут служить залогом при межбанковском кредитовании;

- утверждён инвестором проблемных банков для их финоздоровления.

Банк предлагает различные банковские продукты и услуги частным лицам, представителям малого и среднего бизнеса, корпоративным клиентам и инвесторам.

Продуктовое предложение УБРиР:

- кредитование;

- депозитные операции;

- карточные продукты;

- переводы;

- РКО;

- банковская гарантия;

- интернет-эквайринг.

Это только малая часть возможностей Банка. Изучите более подробно условия и тарифы УБРиР на его сайте.

2) ВТБ 24

Это банковское учреждение предлагает разнообразную линейку банковских продуктов и услуг для физлиц и представителей малого/среднего бизнеса.1062 офиса в 72 российских регионах предлагают:

- разнообразное кредитование;

- аккредитивы;

- вклады;

- депозитарные ячейки;

- дистанционное обслуживание;

- карточные продукты;

- денежные переводы;

- оформить банковскую гарантию.

Банк предлагает аккредитив при покупке недвижимости за счет ипотечных кредитных средств на выгодных условиях. Частично тарифы представлены в таблице.

Более подробно об условиях читайте на сайте либо узнавайте при посещении офиса. Звоните на телефон «горячей линии», звонок бесплатный.

3) Сбербанк

Сбербанк России — лидер банковского сектора РФ, основной кредитор экономики страны. Кредитная организация насчитывает 14 территориальных учреждений, 16 500 отделений в 83 субъектах РФ.Сбербанк имеет широкую сеть зарубежных представительств в 22 странах: Великобритании, Турции, США, Германии, Китае, Индии, странах СНГ и т.д.

Услугами Сбербанка России пользуются более 70% россиян и свыше 11 млн зарубежных клиентов.

Сбербанк открыт для всех клиентских групп: физлиц, малого, среднего, крупного и крупнейшего бизнеса. Команда Банка насчитывает более 325 тыс. высококлассных специалистов. Порядка 250 тыс. сотрудников ежегодно проходят повышение квалификации.

Доступность, высокое качество, передовые технологии, широчайший набор банковских продуктов и услуг — преимущества, выгодно отличающие Сбербанк от других банков РФ.

6. Как максимально безопасно провести покупку недвижимости через аккредитив — 3 полезных совета

Защищенность расчётов по сделке волнует и покупателя, и продавца. И не зря!

Статистика неутешительна. По разным источникам, сегодня в России каждая 10-11 сделка совершается с признаками обманных деяний. Причём наибольшее их количество наблюдается между частными лицами.

Читайте мои рекомендации, они позволят вам максимально обезопасить вашу покупку.

Совет 1. Выбирайте отзывной аккредитив

Покупателям советую выбирать отзывной аккредитив. В этом случая вы сможете в любой момент воспользоваться своим правом и аннулировать его.

Однако обращаю ваше внимание, что велика вероятность несогласия продавца на такую форму расчётов из-за отсутствия гарантии получения денег.

Совет 2. Консультируйтесь с юристами

Чтобы по максимуму использовать все преимущества аккредитива при сделках с недвижимостью, необходимо знать его особенности, все плюсы и минусы такой формы расчётов.

Банки редко в полном объеме информируют клиентов о рисках тех или иных банковских операций.

Если вам непонятны какие-то моменты в расчётах по договору купли-продажи недвижимости с помощью аккредитива, и банк не смог их разъяснить должным образом, рекомендую обращаться за помощью к юристам.

Найти профессионального юриста, специализирующегося на банковском направлении, легко и просто на сайте Правовед.ру.

Специалисты этого онлайн-сервиса готовы оказать вам качественную юридическую поддержку 24 часа в сутки 7 дней в неделю на платной и бесплатной основе. Им не составит труда ответить на любые ваши вопросы, например: «Как вернуть комиссию за кредит?» или «Как получить банковскую гарантию».

Перед заключением сделки купли-продажи недвижимости с помощью аккредитива отправьте на проверку договор выбранному юристу сервиса Правовед. Так вы избежите возможных проблем, обойдёте все «подводные камни» и проведёте успешную сделку.

Совет 3. Открывайте аккредитив в банке, где открыт счёт продавца

Очень удобно, когда продавец и покупатель свои расчёты проводят через одну и ту же кредитную организацию.

Это ускоряет и упрощает расчёты. Кроме того, вы сможете сэкономить на комиссиях за отправку различных запросов в банк-исполнитель.

Рекомендую к просмотру тематический видеоролик от банковского специалиста.

7. Заключение

Подведем итоги! Аккредитив при покупке недвижимости — это гарантия совершения сделки как для покупателя, так и для продавца.

Выбирая его, вы сводите практически к нулю риск быть обманутым. Аккредитив обеспечивает безопасность сделки, так как все расчёты совершаются безналично и под строгим контролем банка.

Вопрос к читателям

А что вы думаете об использовании аккредитива при сделках с недвижимостью? Пишите в комментариях!

Коллектив проекта «ХитёрБобёр» желает вам удачных сделок! Ждём от вас обратной связи по теме статьи: комментируйте, оставляйте отзывы, ставьте лайки в соцсетях!

hiterbober.ru