Страница не найдена | Московский Экономический Журнал

Sorry — that page can’t be found. You can view the most recent articles below or try a search:

Найти:Posted by redaktor

Информационная группа ComNews приглашает принять участие в масштабном отраслевом мероприятии – IV Федеральном ИТ-форуме агропромышленного комплекса России — «Smart Agro: Цифровая трансформация в сельском хозяйстве». Дата проведения: 27 октября 2022 г. Место проведения: Отель «Хилтон Гарден Инн Москва Красносельская», ул. Верхняя Красносельская, д.11а стр. 4, Москва Сайт форума: https://www.comnews-conferences.ru/ru/conference/smartagro2022 Мероприятие предусматривает возможность онлайн-участия. Трансляция для […]

PDF-файл статьи Научная статья Original article УДК 332. 74:349.418 doi: 10.55186/2413046X_2023_8_3_132 ОСОБЕННОСТИ ОСПАРИВАНИЯ РЕЗУЛЬТАТОВ КАДАСТРОВОЙ СТОИМОСТИ ОБЪЕКТОВ НЕДВИЖИМОСТИ НА ТЕРРИТОРИИ КРАСНОЯРСКОГО КРАЯ FEATURES OF CHALLENGING THE RESULTS OF THE CADASTRAL VALUE OF REAL ESTATE ON THE TERRITORY OF THE KRASNOYARSK TERRITORY Бадмаева Софья Эрдыниевна, доктор биологических наук, зав. кафедрой кадастра застроенных территорий и геоинформационные технологии ФГБОУ […]

74:349.418 doi: 10.55186/2413046X_2023_8_3_132 ОСОБЕННОСТИ ОСПАРИВАНИЯ РЕЗУЛЬТАТОВ КАДАСТРОВОЙ СТОИМОСТИ ОБЪЕКТОВ НЕДВИЖИМОСТИ НА ТЕРРИТОРИИ КРАСНОЯРСКОГО КРАЯ FEATURES OF CHALLENGING THE RESULTS OF THE CADASTRAL VALUE OF REAL ESTATE ON THE TERRITORY OF THE KRASNOYARSK TERRITORY Бадмаева Софья Эрдыниевна, доктор биологических наук, зав. кафедрой кадастра застроенных территорий и геоинформационные технологии ФГБОУ […]

Posted by redaktor

PDF-файл статьи Научная статья Original article УДК 33 doi: 10.55186/2413046X_2023_8_3_131 МУНИЦИПАЛЬНЫЕ И ГОСУДАРСТВЕННЫЕ ЗАКУПКИ В РЕСПУБЛИКЕ КОМИ MUNICIPAL AND PUBLIC PROCUREMENT IN THE KOMI REPUBLIC Статья подготовлена в рамках государственного задания № FUUU-2023-0002 «Разработать методологию управления и механизм обеспечения производства сельскохозяйственной продукции, программу сохранения, совершенствования и использования генофонда местных популяций сельскохозяйственных животных Республики Коми», регистрационный […]

Posted by redaktor

PDF-файл статьи Научная статья Original article УДК 332. 14 doi: 10.55186/2413046X_2023_8_3_130 ИМПОРТОЗАМЕЩЕНИЕ И РЕСТРУКТУРИЗАЦИЯ ЭКСПОРТНЫХ ПОТОКОВ В ОБЛАСТИ ВЫСОКОТЕХНОЛОГИЧЕСКОГО ПРОИЗВОДСТВ IMPORT SUBSTITUTION AND RESTRUCTURING OF EXPORT FLOWS IN THE FIELD OF HIGH-TECH PRODUCTION Аблаев Ремзи Рустемович, к.э.н., доцент кафедры «Экономика предприятия», ФГАОУ ВО «Севастопольский государственный университет», [email protected] Абрамова Лариса Сергеевна, к.э.н., доцент, доцент кафедры «Экономика предприятия», […]

14 doi: 10.55186/2413046X_2023_8_3_130 ИМПОРТОЗАМЕЩЕНИЕ И РЕСТРУКТУРИЗАЦИЯ ЭКСПОРТНЫХ ПОТОКОВ В ОБЛАСТИ ВЫСОКОТЕХНОЛОГИЧЕСКОГО ПРОИЗВОДСТВ IMPORT SUBSTITUTION AND RESTRUCTURING OF EXPORT FLOWS IN THE FIELD OF HIGH-TECH PRODUCTION Аблаев Ремзи Рустемович, к.э.н., доцент кафедры «Экономика предприятия», ФГАОУ ВО «Севастопольский государственный университет», [email protected] Абрамова Лариса Сергеевна, к.э.н., доцент, доцент кафедры «Экономика предприятия», […]

Posted by redaktor

PDF-файл статьи Научная статья Original article УДК 336.02 doi: 10.55186/2413046X_2023_8_3_129 РАЗРАБОТКА НАПРАВЛЕНИЙ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ СОВРЕМЕННЫМ ВЫСОКОТЕХНОЛОГИЧНЫМ ПРЕДПРИЯТИЕМ DEVELOPMENT OF DIRECTIONS OF ANTI-CRISIS MANAGEMENT IN A MODERN HIGH-TECH ENTERPRISE Финошкин Олег Владиславович, ФГБОУ ВО «Уральский государственный экономический университет», Генеральный директор ООО «Русбилдинг», E-mail: tspekb@yandex. ru Finoshkin Oleg Vladislavovich, Ural State University of Economics, General Director of LLC […]

ru Finoshkin Oleg Vladislavovich, Ural State University of Economics, General Director of LLC […]

Posted by redaktor

PDF-файл статьи Научная статья Original article УДК 332.7:711.582(571.51) doi: 10.55186/2413046X_2023_8_3_128 КАДАСТРОВАЯ ОЦЕНКА ЗЕМЕЛЬ НАСЕЛЕННЫХ ПУНКТОВ КРАСНОЯРСКОГО КРАЯ CADASTRAL ASSESSMENT OF THE LANDS OF SETTLEMENTS OF THE KRASNOYARSK TERRITORY Бадмаева Софья Эрдыниевна, доктор биологических наук, профессор, зав. кафедрой кадастра застроенных территорий и геоинформационные технологии ФГБОУ ВО «Красноярский государственный аграрный университет», Россия, г. Красноярск, s.bad55@ mail.ru Николаева […]

Posted by redaktor

PDF-файл статьи Научная статья Original article УДК 33 doi: 10.

Рентабельность капитала собственников, вложенного в деятельность фирмы

В данной статье М.Л. Пятов (д.э.н., профессор кафедры статистики, учета и аудита СПбГУ), завершая цикл публикаций, посвященных вопросам оценки рентабельности работы организаций, продолжает рассмотрение методологии оценки прибыльности фирмы. Показывается как сравнение характера динамики показателей рентабельности активов и затрат фирмы и динамики показателя рентабельности капитала ее собственников, вложенного в работу компании (собственных источников средств), может позволить раскрыть общую картину успешности работы фирмы.

Содержание

- Рентабельность капитала собственников, вложенного в деятельность фирмы

В предыдущей статье мы начали рассматривать то, как различные варианты изменения показателей рентабельности активов (рассчитываются по данным бухгалтерского баланса) и рентабельности затрат (рассчитываются по данным формы 2) могут сочетаться с различными вариантами изменения значений показателя рентабельности капитала собственников фирмы. Его значение, соответственно, может либо падать, либо увеличиваться, либо оставаться неизменным.

Таким образом, каждая из выделенных нами ранее ситуаций трансформируется в три гипотетически возможных положения дел.

|

Ситуация |

Рентабельность | ||

|

активов |

затрат |

собственного капитала | |

|

6. |

Неизменна |

Падает |

Неизменна |

|

6.2 |

Неизменна |

Падает |

Падает |

|

6.3 |

Неизменна |

Падает |

Растет |

|

7.1 |

Растет |

Неизменна |

Неизменна |

|

7.2 |

Растет |

Неизменна |

Растет |

|

7. |

Растет |

Неизменна |

Падает |

|

8.1 |

Падает |

Неизменна |

Падает |

|

8.2 |

Падает |

Неизменна |

Неизменна |

|

8.3 |

Падает |

Неизменна |

Растет |

|

9.1 |

Неизменна |

Неизменна |

Падает |

|

9. |

Неизменна |

Неизменна |

Растет |

|

9.3 |

Неизменна |

Неизменна |

Неизменна |

1

1

2

2Напомним, что

|

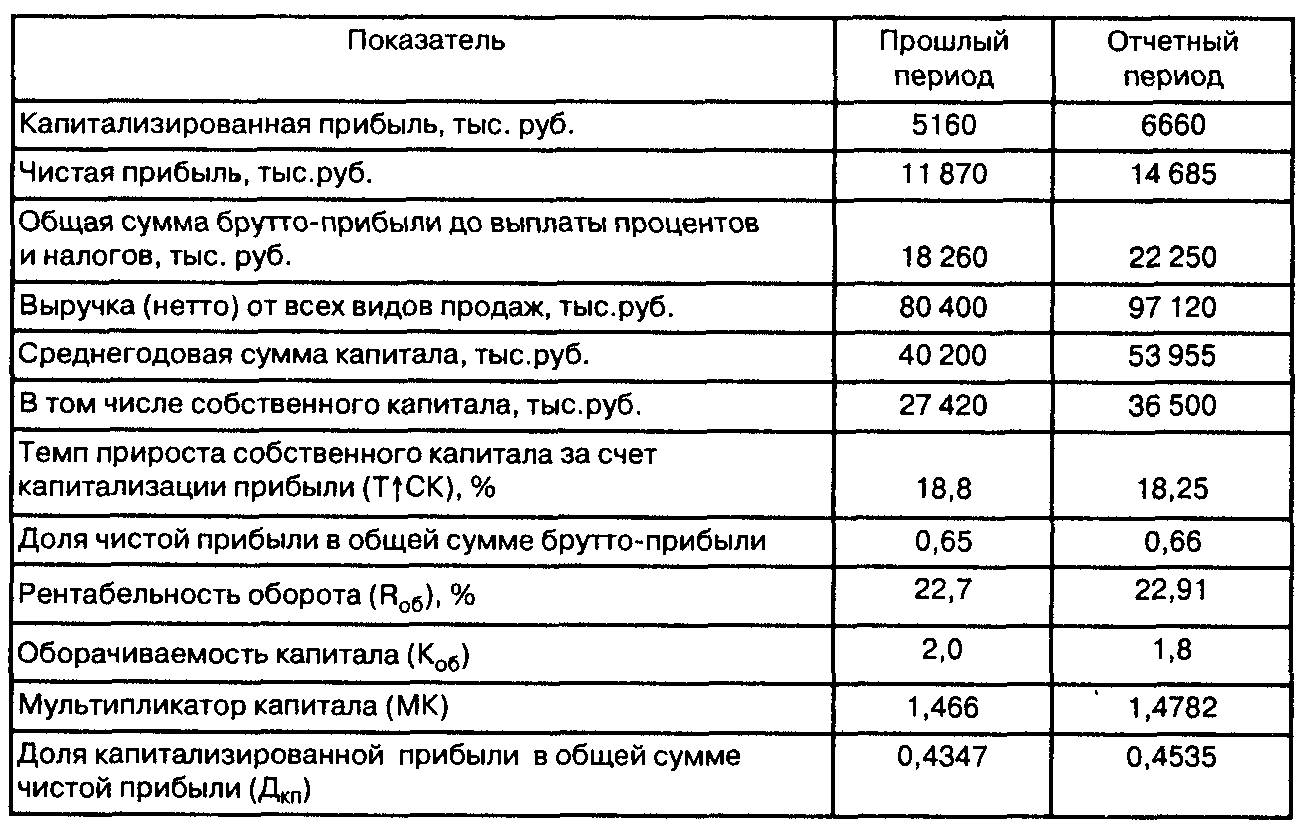

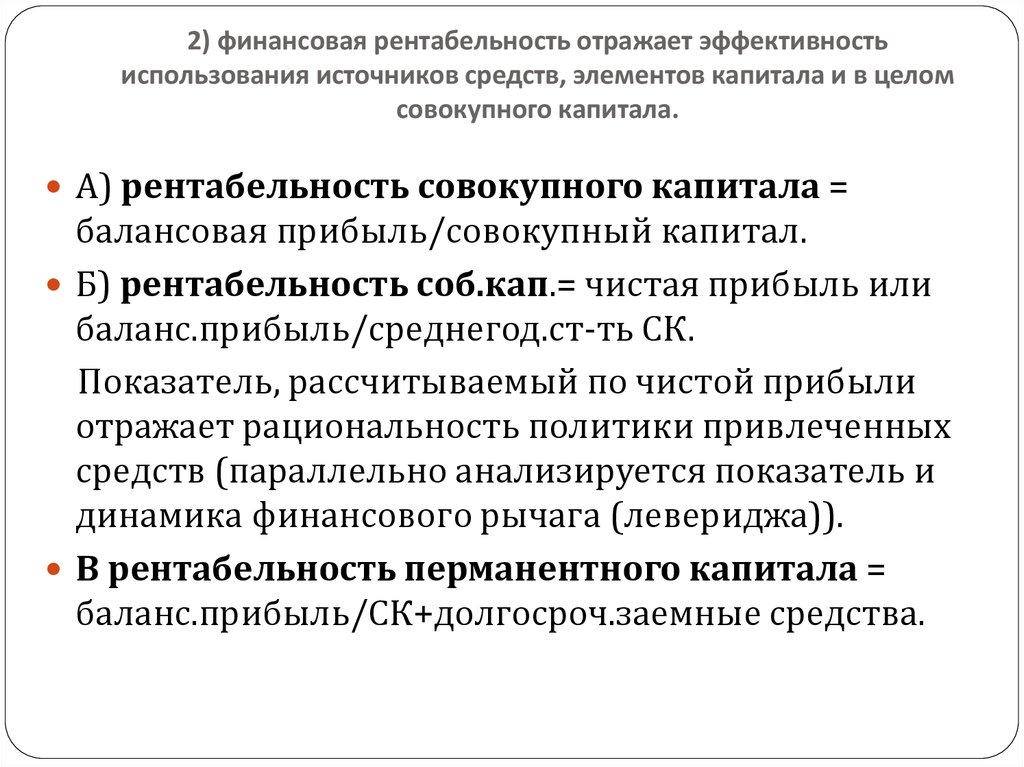

Показатель рентабельности активов рассчитывается путем сопоставления величины бухгалтерской оценки прибыли фирмы со средней за рассматриваемый период величиной оценки ее активов. Показатель рентабельности затрат исчисляется путем соотношения величины бухгалтерской оценки прибыли с суммой декапитализированных за период расходов, отраженных в отчете о прибылях и убытках. Исчисляя рентабельность капитала собственников, мы соотносим величину бухгалтерской оценки прибыли фирмы после уплаты налогов (прибыли собственников) со средним значением бухгалтерской оценки доли собственников в активах компании, то есть оценки раздела пассива бухгалтерского баланса «Капитал и резервы». |

Давайте продолжим рассмотрение возможных вариантов сочетания указанных показателей при конкретных положениях дел работы организаций, формирующих определенную картину рентабельности их деятельности.

Ситуация 6.1. Рентабельность активов и собственного капитала остается неизменной, а рентабельность затрат падает

Самое очевидное объяснение сложившемуся положению дел — рост себестоимости продукта компании. При этом может иметь место ситуация, когда при росте себестоимости абсолютное значение прибыли некоторое время сохраняется примерно на одном уровне и неизменных масштабах работы фирмы и объеме вовлеченных в бизнес ресурсов собственников. В этом случае рост себестоимости будет основным фактором, формирующим оцениваемое положение.

Вместе с тем, картина событий может быть и более пессимистичной. Падение относительного показателя рентабельности затрат может сопровождаться снижением и абсолютного значения прибыли фирмы. При этом временное сохранение значений относительных показателей рентабельности активов и собственного капитала может быть вызвано общим снижением объемов вовлекаемых собственниками в работу компании средств.

При этом временное сохранение значений относительных показателей рентабельности активов и собственного капитала может быть вызвано общим снижением объемов вовлекаемых собственниками в работу компании средств.

Вместе с тем, сценарий происходящего может быть гораздо более благоприятным. Снижение относительного показателя рентабельности затрат может сопровождаться и ростом абсолютных значений получаемой фирмой прибыли, например, за счет роста объема продаж или роста цен на продукцию при увеличении ее себестоимости без снижения (или при росте) фактического объема продаж. При этом рост активов фирмы и увеличение, соответственно, объемов ее собственного капитала могут некоторое время сохранять значения относительных показателей рентабельности активов и рентабельности собственного капитала почти неизменными.

Ситуация 6.2. Рентабельность активов остается неизменной, а рентабельность затрат и рентабельность собственного капитала падают

Такое сочетание динамики значений показателей рентабельности может характеризовать фирму, отчетность которой мы анализируем как весьма успешно развивающуюся. Фирма меняет свою ценовую политику и за счет снижения цен и ростов оборотов по продаже добивается фактического увеличения абсолютной величины прибыли. При этом относительный показатель рентабельности затрат уменьшается. Собственники компании значимо увеличивают объемы своих инвестиций в бизнес, например, за счет увеличения уставного капитала. Это приводит к росту общего объема активов, преимущественно за счет увеличения собственных источников средств, что временно снижает значения относительных показателей рентабельности собственного капитала. Однако общая положительная динамика ситуации, формируемая увеличением абсолютных значений финансового результата, отражается в относительно стабильном показателе рентабельности активов.

Фирма меняет свою ценовую политику и за счет снижения цен и ростов оборотов по продаже добивается фактического увеличения абсолютной величины прибыли. При этом относительный показатель рентабельности затрат уменьшается. Собственники компании значимо увеличивают объемы своих инвестиций в бизнес, например, за счет увеличения уставного капитала. Это приводит к росту общего объема активов, преимущественно за счет увеличения собственных источников средств, что временно снижает значения относительных показателей рентабельности собственного капитала. Однако общая положительная динамика ситуации, формируемая увеличением абсолютных значений финансового результата, отражается в относительно стабильном показателе рентабельности активов.

Однако рассматриваемая ситуация может быть и значительно более плачевной. Падение рентабельности затрат может быть вызвано просто уменьшением получаемой фирмой прибыли в абсолютном выражении. Уменьшается объем активов за счет снижения объема внешнего финансирования. Это «формально» сохраняет уровень рентабельности активов. Однако подлинная картина снижения рентабельности вовлекаемых в бизнес средств отражается уменьшением значений показателя рентабельности собственного капитала.

Это «формально» сохраняет уровень рентабельности активов. Однако подлинная картина снижения рентабельности вовлекаемых в бизнес средств отражается уменьшением значений показателя рентабельности собственного капитала.

Ситуация 6.3. Рентабельность активов остается неизменной, рентабельность затрат падает, а рентабельность собственного капитала увеличивается

Данное сочетание значений показателей рентабельности с большой вероятностью может свидетельствовать о хороших тенденциях работы организации. Падение относительного показателя рентабельности затрат, как мы уже отмечали выше, может сопровождаться ростом абсолютных значений прибыли. Или продукт фирмы при увеличении себестоимости продается дороже, или снижение цены, увеличивая обороты, позволяет «заработать» большую прибыль. При этом фирме удается привлечь больший объем кредита, что позволяет сохранить уровень рентабельности активов, но при этом показатель рентабельности собственного капитала растет.

Однако, здесь возможен и не столь благоприятный прогноз. Показатель рентабельности собственного капитала увеличивается вследствие масштабного вывода собственниками средств из бизнеса. В связи с этим, уменьшение объема активов позволяет при уменьшении абсолютного значения прибыли временно получать стабильные показатели рентабельности активов. Но представленные отрицательные тенденции подчеркиваются уменьшением значения показателя рентабельности затрат.

Показатель рентабельности собственного капитала увеличивается вследствие масштабного вывода собственниками средств из бизнеса. В связи с этим, уменьшение объема активов позволяет при уменьшении абсолютного значения прибыли временно получать стабильные показатели рентабельности активов. Но представленные отрицательные тенденции подчеркиваются уменьшением значения показателя рентабельности затрат.

Ситуация 7.1. Рентабельность активов растет, а рентабельность затрат и рентабельность собственного капитала остаются неизменными

Как мы уже отмечали в предыдущих статьях, данная ситуация может представлять собой весьма неплохой для фирмы случай. При сохранении уровня рентабельности затрат фирма может наращивать обороты по продаже своих продуктов, что обеспечит рост прибыли в абсолютном значении. При этом примечательно то, что такой рост, если он имеет место, организация получает, значимо не изменяя объемов вовлеченных в бизнес ресурсов (активов). Отсюда, при сохранении рентабельности затрат растет показатель рентабельности активов. В этой ситуации владельцы компании вводят в оборот значимую долю собственных средств, что повышает финансовую устойчивость, снижая риск зависимости от привлеченных источников финансирования. При этом некоторое время рост объема собственного капитала позволяет сохранить существенно неизменными значения показателя его рентабельности.

В этой ситуации владельцы компании вводят в оборот значимую долю собственных средств, что повышает финансовую устойчивость, снижая риск зависимости от привлеченных источников финансирования. При этом некоторое время рост объема собственного капитала позволяет сохранить существенно неизменными значения показателя его рентабельности.

Вместе с тем, данное сочетание динамики значений показателей рентабельности может характеризовать и иную ситуацию. Рост значений показателя рентабельности активов при неизменных значениях рентабельности затрат и собственного капитала может означать уменьшение абсолютных величин получаемой фирмой прибыли в сочетании со значимым уменьшением объемов ее деятельности. Значительный вывод активов собственниками фирмы в этой ситуации может позволить сохранить значения показателя рентабельности собственного капитала, а уменьшение объемов предоставляемого фирме кредита может даже увеличить значение показателя рентабельности активов. Рентабельность затрат останется неизменной, но прибыль фирмы будет падать.

Ситуация 7.2. Рентабельность активов и рентабельность собственного капитала растут, а рентабельность затрат остается неизменной

Самое очевидное объяснение такого характера динамики рассматриваемых показателей — это рост абсолютных значений прибыли фирмы при сохранении масштабов ее деятельности (объема вовлеченных в бизнес ресурсов). Относительный показатель рентабельности затрат не меняет своего значения, при этом в абсолютном выражении прибыль увеличивается. Это обусловливает рост значений показателей рентабельности активов и собственного капитала.

Вместе с тем, неизменность показателя рентабельности активов может означать и неизменность прибыли в абсолютном выражении. При этом рост показателей рентабельности активов и собственного капитала может быть связан с серьезным извлечением ресурсов из бизнеса, осуществляемого организацией. Важно отметить, что такая тенденция может иметь место и при снижении получаемой фирмой прибыли в абсолютном выражении.

Ситуация 7.3. Рентабельность активов растет, рентабельность затрат остается неизменной, а рентабельность собственного капитала уменьшается

Наиболее вероятное объяснение рассматриваемому сочетанию значений коэффициентов рентабельности может состоять в том, что при сохранении или (что более вероятно) снижении прибыли фирмы в абсолютном значении, объем предоставляемого фирме кредита, а, следовательно, и объем ее активов сократились настолько, что это обеспечило даже рост относительного показателя рентабельности активов. Здесь очевидно, что сокращение объема предоставляемого фирме кредита снизило выгодность ведения данного бизнеса для собственников, и улучшение финансовой независимости фирмы обернулось ухудшением результатов деятельности ее владельцев по инвестированию средств в свой бизнес.

Вместе с тем, ход развития событий в данном случае может быть и более благоприятным. Временное снижение объема получаемого фирмой кредита собственники компенсируют ростом вовлеченных в бизнес собственных ресурсов. Относительный показатель рентабельности собственного капитала в связи с этим уменьшается, однако, прибыль в абсолютном выражении остается прежней или даже растет, что и объясняет рост показателя рентабельности активов и сохранение значений показателя рентабельности затрат.

Относительный показатель рентабельности собственного капитала в связи с этим уменьшается, однако, прибыль в абсолютном выражении остается прежней или даже растет, что и объясняет рост показателя рентабельности активов и сохранение значений показателя рентабельности затрат.

Ситуация 8.1. Рентабельность активов и рентабельность собственного капитала снижаются, а рентабельность затрат остается неизменной

Данное положение также не может иметь одновариантного толкования. Оно может свидетельствовать о весьма благоприятных тенденциях в развитии компании. Собственники, реинвестируя получаемую прибыль, наращивают активы фирмы. В настоящий момент это снижает их рентабельность. Хотя при этом сохранение значения показателя рентабельности затрат может иметь место при росте прибыли в абсолютном выражении. Здесь имеют место хорошие тенденции роста.

Однако, возможна и иная ситуация. Фирма получает все меньшую в абсолютном выражении прибыль. Отсюда — снижения значений показателя рентабельности активов. Объем используемых фирмой ресурсов при этом может даже снижаться. Но при этом процент прибыли по осуществившимся продажам не меняется, что сохраняет значение показателя рентабельности затрат. Здесь налицо ухудшение положения дел компании и падение благосостояния ее владельцев.

Объем используемых фирмой ресурсов при этом может даже снижаться. Но при этом процент прибыли по осуществившимся продажам не меняется, что сохраняет значение показателя рентабельности затрат. Здесь налицо ухудшение положения дел компании и падение благосостояния ее владельцев.

Ситуация 8.2. Рентабельность активов снижается, а рентабельность затрат и рентабельность собственного капитала остаются неизменными

Такая ситуация может иметь место при существенном увеличении объема используемых организацией привлеченных источников средств. Дополнительные вложения со стороны кредиторов в бизнес фирмы означают рост объема ее активов, что приводит к снижению относительного показателя рентабельности активов. В этом случае, если рентабельность собственного капитала и рентабельность затрат остаются неизменными при сохранении абсолютных величин прибыли, то это не самая лучшая тенденция.

Фактически это означает, что привлечение дополнительных источников средств в виде кредиторской задолженности позволяет компании лишь сохранять абсолютные величины получаемой прибыли.

Однако активы могут расти как за счет привлеченных, так и за счет собственных источников средств. В этом случае, соотношение роста собственных и привлеченных источников средств также может создать положение, при котором снижение рентабельности активов будет сопровождаться стабильностью значений показателей рентабельности затрат и собственного капитала. При этом абсолютные величины прибыли будут расти.

Ситуация 8.3. Рентабельность активов снижается, рентабельность затрат остается неизменной, а рентабельность собственного капитала при этом растет

Такое сочетание значений показателей рентабельности может свидетельствовать о значительном уменьшении объема финансирования бизнеса фирмы за счет средств собственников. При этом возможны различные сценарии событий. Вывод собственниками капитала может быть вызван снижением прибыльности компании. При этом соотношение абсолютных значений уменьшения собственного капитала организации и снижения величин прибыли может привести и к временному увеличению относительного показателя рентабельности собственного капитала.

Вместе с тем, при росте объема финансирования за счет привлеченных источников средств прибыльность фирмы в абсолютных величинах может и расти. Соотношение роста объема используемых в бизнесе активов (за счет использования кредита) и роста прибыли может приводить к снижению относительного показателя рентабельности активов, при этом прибыльность фирмы в абсолютном выражении будет расти. При сохранении процента прибыли относительно затрат на производство продукта показатель рентабельности затрат может оставаться неизменный. При этом рост абсолютной величины прибыли отразится в увеличении относительного показателя рентабельности собственного капитала организации.

Ситуация 9.1. Рентабельность активов и рентабельность затрат остаются неизменными, а рентабельность собственного капитала уменьшается

В целом такое сочетание показателей рентабельности может свидетельствовать о вполне благоприятном ходе дел организации. Уменьшение относительного показателя рентабельности собственного капитала может говорить нам о том, что соотношение источников финансирования деятельности фирмы меняется в сторону роста объема собственных источников средств. Это улучшает показатели финансовой устойчивости компании, снижая риски, связанные с финансирование работы фирмы за счет кредитов.

Это улучшает показатели финансовой устойчивости компании, снижая риски, связанные с финансирование работы фирмы за счет кредитов.

При этом сохранение значений показателей рентабельности активов и затрат может свидетельствовать о том, что абсолютные значения прибыли получаемой фирмой могут сохраняться или расти.

Вместе с тем, сохранение значений относительных показателей рентабельности активов и затрат может иметь место и при резком сокращении объемов деятельности фирмы и уменьшении получаемой прибыли в абсолютном выражении. Уменьшение же показателя рентабельности собственного капитала в данном случае будет указывать на то, что вывод своих средств из бизнеса фирмы кредиторами происходит быстрее, чем изъятие своих ресурсов из компании собственниками.

Ситуация 9.2. Рентабельность активов и рентабельность затрат остаются неизменными, а рентабельность собственного капитала растет

Рассматриваемое сочетание значений коэффициентов рентабельности может указывать на то, что привлечение в бизнес фирмы дополнительного объема средств за счет получения кредитов дает положительные результаты. Пропорциональный рост объема активов и абсолютной величины прибыли временно сохраняет показатель рентабельности активов без существенных изменений. Процент прибыли от затрат, формирующих себестоимость продукта фирмы, также может не изменяться. При этом рост величины получаемой фирмой прибыли в абсолютном выражении отражается фактом роста значения относительного показателя рентабельности собственного капитала.

Пропорциональный рост объема активов и абсолютной величины прибыли временно сохраняет показатель рентабельности активов без существенных изменений. Процент прибыли от затрат, формирующих себестоимость продукта фирмы, также может не изменяться. При этом рост величины получаемой фирмой прибыли в абсолютном выражении отражается фактом роста значения относительного показателя рентабельности собственного капитала.

Та же картина может говорить и о не столь благоприятном ходе событий. Уменьшение абсолютных величин прибыли, получаемой компанией, может сопровождаться активным выводом капитала собственников из оборота организации. Такое изъятие капитала может «обгонять» темпы уменьшения прибыли. Уменьшение объема активов фирмы и снижение величин финансового результата могут происходить пропорционально. Это (при неизменном проценте прибыли к затратам на продукт фирмы) сохранит значения показателей рентабельности активов и затрат неизменными. При этом темпы изъятия владельцами фирмы собственного капитала временно обеспечат рост значения относительного показателя рентабельности собственного капитала.

Ситуация 9.3. Рентабельность активов, рентабельность затрат и рентабельность собственного капитала остаются неизменными

Данный случай соотношения рассматриваемых нами показателей может свидетельствовать о неизменившемся за рассматриваемый период положении дел. Однако это совсем не очевидно. Именно в данной ситуации основное внимание следует обратить на динамику абсолютных величин, отражаемых в бухгалтерской отчетности фирмы.

Прибыль компании в абсолютном выражении может уменьшаться. Покрытие убытков уменьшает объем активов, и пропорция данных негативных явлений временно сохраняет значение показателя рентабельности. При этом сохранение «нормы прибыли» по тем продажам, которые компании пока удается осуществлять, оставляют неизменным и значение показателя рентабельности затрат. Вывод же собственниками и кредиторами своих средств из бизнеса фирмы также происходит в этом случае «пропорционально», что временно сохраняет относительно неизменным и значение показателя рентабельности собственного капитала.

Положение дел также может быть и сверхблагоприятным. Величины получаемых организацией прибылей растут. Пропорционально росту прибыли увеличивается объем активов фирмы и, соответственно размер вовлеченных в ее бизнес средств собственников. Это обусловливает стабильность относительных показателей рентабельности активов, затрат и собственного капитала при фактическом росте благосостояния компании.

* * *

Мы рассмотрели возможные сочетания значений относительных показателей, характеризующих рентабельность фирмы. То, что мы ввели в наши рассуждения помимо показателей рентабельности активов и затрат индикатор рентабельности капитала собственников, значительно усложнило трактовку рассматриваемых ситуаций исходя исключительно из значений используемых относительных показателей. Это как нельзя лучше иллюстрирует знаменитый математический парадокс, согласно которому «чем больше данных, тем хуже выводы»*. Вместе с тем, проведенный разбор ситуаций позволяет нам сделать некоторые выводы, которые могут быть полезны при анализе рентабельности реальных организаций.

Примечание:

* См. Секей Г. Парадоксы в теории вероятностей и математической статистике — М.: «Мир», 1990, стр. 125.

Относительные показатели рентабельности всегда нужно оценивать основываясь на данных об абсолютных величинах прибыли, активов, затрат, доходов, обязательств и собственного капитала.

Это совершенно необходимо, так как:

Характер динамики относительных показателей рентабельности может как совпадать с фактической картиной динамики прибыльности фирмы, так быть противоположным ей.

Так, например,

относительный показатель рентабельности может расти, а прибыльность деятельности фирмы падать.

Например, процент прибыли по отношению к затратам, формирующим себестоимость продаж, растет, а продажи падают и фирма получает прибыли меньше, чем в предыдущих периодах.

Или,

Относительный показатель рентабельности снижается, а реальная прибыльность организации растет.

Так, увеличение оборота по продаже товаров может быть достигнуто за счет снижения цен, то есть процента прибыли по отношению к себестоимости продукта. При этом прибыль в абсолютном выражении будет расти, а относительный показатель рентабельности снижаться.

При этом прибыль в абсолютном выражении будет расти, а относительный показатель рентабельности снижаться.

На результаты работы любого предприятия оказывает влияние соотношение сложного комплекса самых разнообразных факторов. И в связи с этим характеристика того, что реально происходит в фирме, с помощью любого набора аналитических показателей всегда будет носить в определенной степени условный характер. При этом, как мы могли убедиться, использование большего числа показателей оценки финансового состояния компании значимо усложняет интерпретацию результатов проведенного анализа. Именно поэтому для понимания реального состояния дел фирмы всегда нужен комплексный анализ различных аспектов ее деятельности. Если при высоких показателях рентабельности и реальном росте демонстрируемой прибыли фирме будет нечем расплачиваться по долгам, то рост рентабельности вряд ли обрадует владельцев предприятия. В связи с этим оценка прибыльности работы фирмы должна осуществляться в сочетании с определением характеристик ее платежеспособности. Об этом следующая статья.

Об этом следующая статья.

Что такое рентабельность собственного капитала? Определение рентабельности собственного капитала, значение рентабельности собственного капитала

Что такое рентабельность собственного капитала? Определение рентабельности собственного капитала, значение рентабельности собственного капитала — The Economic Times Прямой ростДоходность за 5 лет

12,25 %

Инвестировать сейчас

ИЗБРАННЫЕ ФОНДЫ

★★★★★

ICICI Prudential Midcap Fund-Growth

5y return

9.93 %

Инвестировать сейчас

Поиск

+

. Определение

Предложенные определения будут рассмотрены для включения в Economictimes.com

Капитал

ПРЕДЫДУЩЕЕ ОПРЕДЕЛЕНИЕ

СЛЕДУЮЩЕЕ ОПРЕДЕЛЕНИЕ

5503- Stockequity Marketnet incomeShareholding

- Возврат на капитал

Предупреждение 9003

. правильное сочетание ROCE, ROE и чистой маржиВ то время, когда беспокойство о том, что произойдет с глобальными финансовыми рынками, является нормой, лучше сосредоточиться на долгосрочном создании богатства и компаниях, у которых есть правильное сочетание для этого.

Из всех акций, которые придумали наши алгоритмы, мы взяли компании из четырех секторов: оборонка, FMCG, агрохимия и природные ресурсы. Скринер ET на основе Stock Report Plus от Refinitiv перечисляет акции с высоким потенциалом роста в течение следующих 12 месяцев, имея средний рейтинг рекомендаций «покупать» или «сильно покупать».

Из всех акций, которые придумали наши алгоритмы, мы взяли компании из четырех секторов: оборонка, FMCG, агрохимия и природные ресурсы. Скринер ET на основе Stock Report Plus от Refinitiv перечисляет акции с высоким потенциалом роста в течение следующих 12 месяцев, имея средний рейтинг рекомендаций «покупать» или «сильно покупать».- Эти 5 акций брендов одежды с рекомендациями «активная покупка» и «покупка» могут вырасти до 52%, в то время как такие компании, как Page Industries, хорошо известны уже много лет. Есть и другие компании, занимающиеся брендированием нижнего белья, которые находятся не совсем в том же пространстве, но в похожем пространстве. Широкая матрица цен на сырье, дистрибуция и сила бренда, определяющая их прибыль и прибыль, во многом одинакова. Также в список входят компании, занимающиеся экспортом одежды.

- ETMarkets Smart Talk: Pharma может стать темной лошадкой, в то время как Nifty & Sensex может дать средний доход в 2024 финансовом году: Сунил ДаманиаСунил Даманиа, ИТ-директор Marketsmojo говорит, что в 2024 финансовом году агрессивное повышение ставок, вероятно, будет иметь непредвиденные последствия, но Индия будет оказаться в очень выгодном положении. Индия останется одной из самых быстрорастущих экономик мира. Кроме того, у India Inc. меньше долга, чем раньше. ROE выше, чем в среднем за 10 лет, что указывает на то, что India Inc. процветает.

- Momentum Pick: несмотря на 7-процентную коррекцию за 6 сессий, акции готовятся к росту на 25%. рыночный индекс по данным Trendlyne.

- Лучший выбор Санджива Бхасина в средней капитализации — это темная лошадка, которая может удвоиться отсюда «Первоначально с Шапурджи Паллонджи Reliance Energy купила 40% акций компании. Их баланс чист, и если мы посмотрим на следующие два года на зеленый и гидро, который является чистой энергией, это самый дешевый производитель солнечных панелей в мире, и их бизнес по техническому обслуживанию, электрике и сантехнике (MEP) идет очень хорошо.Эта темная лошадка, которая может быть удвоителем отсюда, была бы моим лучшим выбором в средней капитализации .»

- Лучшие акции недели: 4 акции с постоянным улучшением показателей и потенциалом роста до 42%. В последний месяц волатильной фазы с медвежьим уклоном широта рынка стала самой большой жертвой. Даже в такие времена в течение этого периода некоторые акции продемонстрировали улучшение оценок аналитиков. Выбранные акции показывают сильную восходящую траекторию в их общем среднем балле, который основан на пяти ключевых столпах, а именно на доходах, фундаментальных показателях, относительной оценке, риске и ценовом импульсе. Это означает, что в данный период времени их рыночные перспективы значительно улучшились.

- Еженедельный выбор: 5 акций с постоянным улучшением показателей и потенциалом роста до 31 %. В прошлом месяце, несмотря на то, что рынок скорректировался, а медведи устроили полевой день, все еще есть места, где акции показали улучшение в оценке их аналитиков. Выбранные акции показывают сильную восходящую траекторию в их общем среднем балле, который основан на пяти ключевых столпах, а именно на доходах, фундаментальных показателях, относительной оценке, риске и ценовом импульсе. Это означает, что в данный период времени их рыночные перспективы значительно улучшились.

- Учитесь с ETMarkets: ROA, ROE, ROCE и ROIC: объяснение! Инвесторы часто проверяют рентабельность вложенного капитала (ROCE), рентабельность инвестиций (ROI), рентабельность активов (ROA) и рентабельность собственного капитала (ROE), чтобы понять какое соотношение цены и качества они получат, если инвестируют в конкретную компанию.

- Четыре простых цикла банковского сектораВ середине 2017 года наблюдалось снижение темпов роста в связи с появлением проблемных корпоративных кредитов, которые мы обсудим в третьем цикле. Он снова упал с появлением Covid-19.поскольку банки проявляли осторожность при размещении новых кредитов. Тем не менее, как показано на диаграмме выше, кредиты уверенно растут в двузначных числах за последние

- . Долгосрочные создатели богатства: 6 компаний средней капитализации с высокой рентабельностью собственного капитала и чистой прибылью. Дальнейшая коррекция заключается в том, что многие инвесторы, особенно те, кто сидит на наличных деньгах, не понимают, что им делать со своими существующими акциями – покупать на падении или нет. Для всех тех инвесторов, которые не понимают, стоит ли покупать и что покупать, скрининг ET на основе Stock Report Plus от Refinitiv перечисляет акции с высоким потенциалом роста в течение следующих 12 месяцев со средним рейтингом рекомендации «покупать» или «сильно покупать».

56

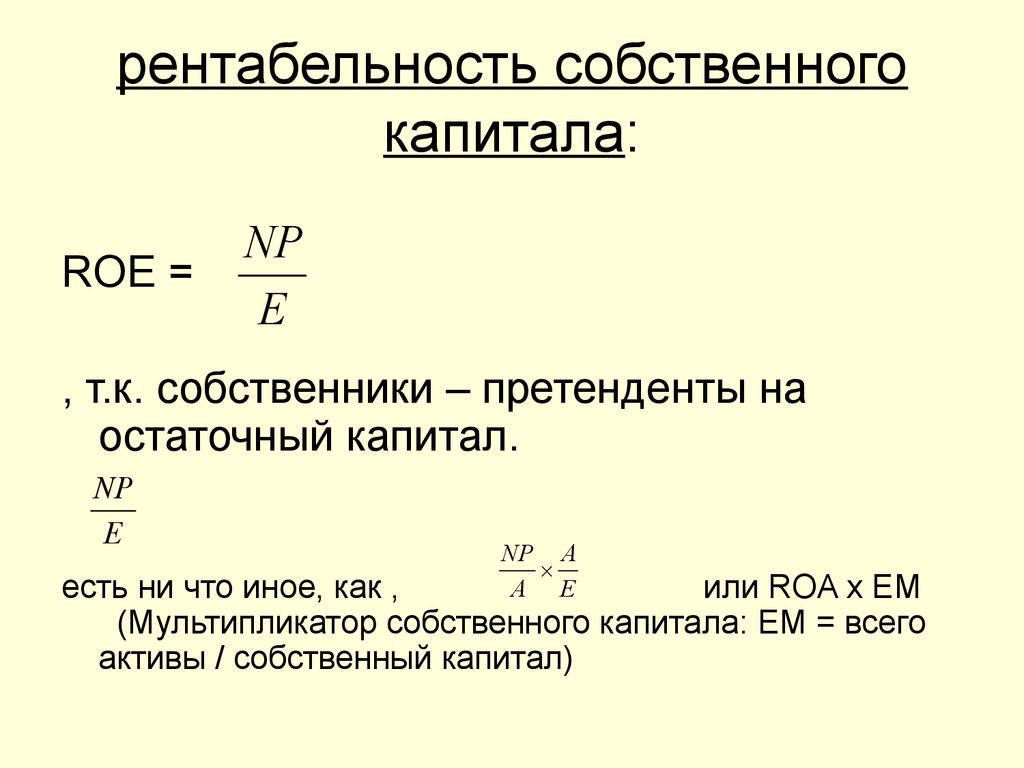

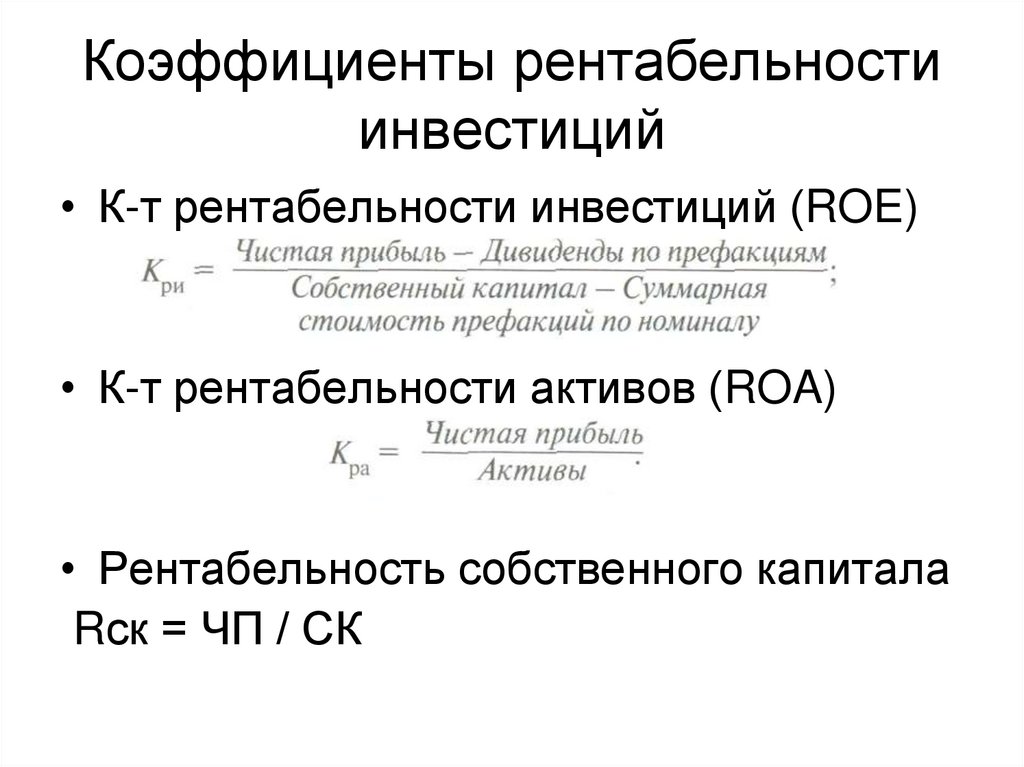

Определение: Коэффициент рентабельности собственного капитала, по сути, измеряет норму прибыли, которую владельцы обыкновенных акций компании получают от своих пакетов акций. Рентабельность собственного капитала показывает, насколько хорошо компания получает доход от инвестиций, которые она получила от своих акционеров.

Рентабельность собственного капитала показывает, насколько хорошо компания получает доход от инвестиций, которые она получила от своих акционеров.

Описание: Математически рентабельность собственного капитала = чистая прибыль или прибыль/акционерный капитал.

Знаменатель представляет собой разницу между активами и обязательствами компании. Это сумма, оставшаяся, если организация решит погасить свои обязательства в данный момент времени.

Таким образом, если ROE фирмы равен, скажем, 1, это означает, что Re 1 обыкновенных акций приносит чистую прибыль Re 1. Этот показатель особенно важен с точки зрения инвестора, поскольку он/она использует его для оценки эффективности фирмы. сможет использовать свои инвестиции для получения дополнительных доходов.

Инвесторы обычно предпочитают фирмы с более высоким ROE. Однако это можно использовать в качестве эталона для выбора акций только в том же секторе. В разных секторах уровень прибыли и дохода значительно различается. Даже в пределах одного и того же сектора уровни ROE могут различаться, если компания решит выплачивать дивиденды, а не удерживать полученную прибыль в виде свободных денежных средств.

Даже в пределах одного и того же сектора уровни ROE могут различаться, если компания решит выплачивать дивиденды, а не удерживать полученную прибыль в виде свободных денежных средств.

Предположим, компания XYZ получила прибыль в размере 1 00 000 рупий и имеет около 1 000 акций, принадлежащих акционерам, стоимостью 50 рупий каждая. Совет директоров принимает решение о выплате акционерам дивидендов в размере 10 000 рупий.

ROE = (1 00 000–10 000) / (1 000 * 50) = 1,8

Это будет означать, что на каждую рупию, вложенную в корпорацию XYZ, инвесторы получат 1,8 рупии. В общих чертах это выглядит как высокое значение. Это может означать, что XYZ был запущен недавно и находится в стадии быстрого роста.

Прочитайте больше новостей на

Из всех акций, которые придумали наши алгоритмы, мы взяли компании из четырех секторов: оборонка, FMCG, агрохимия и природные ресурсы. Скринер ET на основе Stock Report Plus от Refinitiv перечисляет акции с высоким потенциалом роста в течение следующих 12 месяцев, имея средний рейтинг рекомендаций «покупать» или «сильно покупать».

Из всех акций, которые придумали наши алгоритмы, мы взяли компании из четырех секторов: оборонка, FMCG, агрохимия и природные ресурсы. Скринер ET на основе Stock Report Plus от Refinitiv перечисляет акции с высоким потенциалом роста в течение следующих 12 месяцев, имея средний рейтинг рекомендаций «покупать» или «сильно покупать». Индия останется одной из самых быстрорастущих экономик мира. Кроме того, у India Inc. меньше долга, чем раньше. ROE выше, чем в среднем за 10 лет, что указывает на то, что India Inc. процветает.

Индия останется одной из самых быстрорастущих экономик мира. Кроме того, у India Inc. меньше долга, чем раньше. ROE выше, чем в среднем за 10 лет, что указывает на то, что India Inc. процветает. В последний месяц волатильной фазы с медвежьим уклоном широта рынка стала самой большой жертвой. Даже в такие времена в течение этого периода некоторые акции продемонстрировали улучшение оценок аналитиков. Выбранные акции показывают сильную восходящую траекторию в их общем среднем балле, который основан на пяти ключевых столпах, а именно на доходах, фундаментальных показателях, относительной оценке, риске и ценовом импульсе. Это означает, что в данный период времени их рыночные перспективы значительно улучшились.

В последний месяц волатильной фазы с медвежьим уклоном широта рынка стала самой большой жертвой. Даже в такие времена в течение этого периода некоторые акции продемонстрировали улучшение оценок аналитиков. Выбранные акции показывают сильную восходящую траекторию в их общем среднем балле, который основан на пяти ключевых столпах, а именно на доходах, фундаментальных показателях, относительной оценке, риске и ценовом импульсе. Это означает, что в данный период времени их рыночные перспективы значительно улучшились. Это означает, что в данный период времени их рыночные перспективы значительно улучшились.

Это означает, что в данный период времени их рыночные перспективы значительно улучшились. Для всех тех инвесторов, которые не понимают, стоит ли покупать и что покупать, скрининг ET на основе Stock Report Plus от Refinitiv перечисляет акции с высоким потенциалом роста в течение следующих 12 месяцев со средним рейтингом рекомендации «покупать» или «сильно покупать».

Для всех тех инвесторов, которые не понимают, стоит ли покупать и что покупать, скрининг ET на основе Stock Report Plus от Refinitiv перечисляет акции с высоким потенциалом роста в течение следующих 12 месяцев со средним рейтингом рекомендации «покупать» или «сильно покупать».Загрузить еще

Trending Definitions Долговые фонды Ставка репоВзаимный фондВаловой внутренний продуктСбор данныхРекламаПродуктМонополияКриптографияАмортизация

Что такое рентабельность собственного капитала?

Рентабельность собственного капитала (ROE) фактически представляет собой рентабельность чистых активов компании. Он часто используется для сравнения прибыльности компании с ее прямыми конкурентами и/или компаниями в других отраслях промышленности.

Примеры рентабельности собственного капитала (ROE)

Расчет рентабельности собственного капитала:

ROE = Чистая прибыль/Средний акционерный капитал

При применении формулы ROE важно убедиться, что вы используете средний акционерный капитал и чистую прибыль за один и тот же период. Чтобы рассчитать это, возьмите акционерный капитал на начало и конец периода, сложите их и разделите на два.

Чтобы рассчитать это, возьмите акционерный капитал на начало и конец периода, сложите их и разделите на два.

ROE следует рассчитывать только при условии, что чистая прибыль и средний собственный капитал положительны. Если любой из них отрицательный, ROE может показаться высоким, но цифра будет вводить в заблуждение, поэтому ее следует игнорировать.

Важность рентабельности собственного капитала

ROE часто является одним из первых пунктов, который проверяют инвесторы при оценке прибыльности компании. Одна из причин, по которой он так полезен, заключается в том, что он рассчитывается с использованием двух ключевых показателей эффективности: чистой прибыли и среднего акционерного капитала.

Чистая прибыль указывается в отчете о прибылях и убытках компании. Это доход, который остается у бизнеса после того, как все его расходы были оплачены, и это то, что остается для компании и ее собственности. Многим инвесторам также будет интересно узнать разницу между операционными расходами (такими как себестоимость проданных товаров) и внеоперационными расходами, такими как заемные средства.

Собственный капитал отражается в балансе компании и представляет собой то, что остается после вычета обязательств компании из ее активов.

ROE — это один из трех основных коэффициентов, используемых инвесторами для расчета прибыли, которую они могут получить за свои деньги (два других — это прибыль на акцию и дивиденды).

Практические аспекты рентабельности собственного капитала

Обычно ROE используется для сравнения подобного с подобным. Глядя на ROE предполагаемых инвестиций и сравнивая его с конкурентами, инвесторы могут многое сказать о том, насколько хорошо работает компания.

Когда две компании работают в одном секторе, они будут иметь дело с одинаковыми условиями ведения бизнеса. В некоторых сферах удача может сыграть решающую роль. Например, в энергетике одной компании может повезти, и она найдет неожиданно богатое месторождение ресурсов. В целом, однако, удача имеет тенденцию со временем выравниваться. Это означает, что ROE действительно является справедливой мерой управления компанией.

Когда две компании работают в разных секторах, они будут иметь дело с разными условиями ведения бизнеса. ROE все еще потенциально может быть полезен для определения того, какой сектор предлагает лучшие инвестиционные перспективы. Тем не менее, его все равно нужно использовать с большой осторожностью. Например, энергия обычно имеет гораздо более низкий ROE, чем технология, но также может обеспечить большую стабильность.

Рентабельность собственного капитала и доходность акционеров

Как показывает опыт, ROE компании является достойным показателем ее способности приносить прибыль акционерам. Точно так же способность компании приносить доход акционерам, как правило, оказывает сильное влияние на цену ее акций.

Тем не менее, высокий ROE не является гарантией того, что компания сможет выплачивать щедрые дивиденды. Например, если у компании есть долг, она может использовать свой доход для погашения этого долга. Это уменьшит его потенциальную ответственность по процентным расходам и, следовательно, потенциально улучшит его результаты в долгосрочной перспективе.