Декларация по НДС за 2017 год | Образец — бланк — форма

Налоговая декларация по НДС предоставляется субъектами хозяйственной деятельности, которые являются плательщиками налога на добавленную стоимость (в том числе и те, которые являются налоговыми агентами). Предоставлять декларацию по НДС обязаны также те, кто в отчетном периоде хотя бы единожды выставил счет-фактуру с включенной в нее суммой налога. К таким субъектам, как правило, относятся:

- лица, не являющиеся плательщиками НДС (те, кто осуществляет деятельность по упрощенной системе, на основе патента, плательщики сельскохозяйственного налога, а также налога на временную деятельность) согласно ст. 346 НК РФ;

- налогоплательщики, осуществляющие реализацию работ и услуг, операции по которым налогообложению не подлежат.

Новая форма декларации, подается начиная с отчетности за 1 квартал 2017 года. Срок представления — не позднее 25 апреля. Действие документа вступило в силу 12.03.2017.

Изменения a форме декларации утверждены Приказом ФНС России от 20.12.2016 года N ММВ-7-3/[email protected]. Код документа по классификатору КНД 115100.

Это первое уточнение формы декларации по НДС с момента ее утверждения в 2014 году. Из наиболее значимых изменений формы:

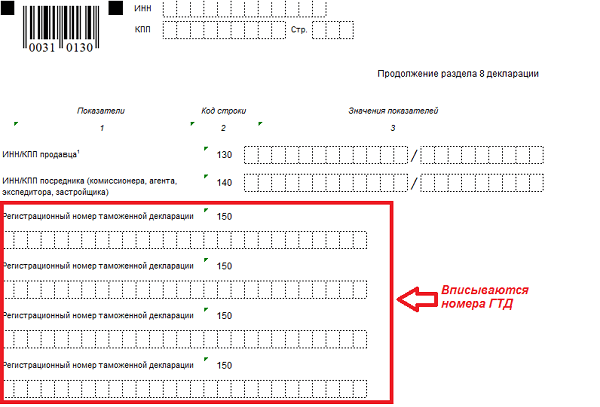

- в Приложении 1 к разделу 8 (продолжение), а также в Продолжении раздела 8 поле 150 «Номер таможенной декларации» разбито на несколько полей, каждое из которых имеет такой же код. При этом изменено наименование поля. В новой редакции оно называется «Регистрационный номер таможенной декларации»;

- изменены штрих-коды на страницах декларации.

Ниже можно скачать форму декларации и порядок ее заполнения.

В случае обнаружении налогоплательщиком в поданной им в налоговый орган декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в декларацию и представить в налоговый орган уточненную декларацию в порядке, установленном статьей 81 Налогового кодекса.

Бланк и образец заполнения декларации НДС

Источник/официальный документ: приказом ФНС от 20.12.2016

Куда сдавать: ФНС

Нужно сдавать до: 25 апреля текущего года

Штраф за несвоевременную сдачу: приостановка операций со счетом

Название документа: Налоговая декларация на добавленную стоимость (КНД 1151001)

Формат: .xls

Размер: 643 кб

Сохранить у себя:

Новый бланк декларации по НДС был утвержден приказом российской налоговой службы от двадцатого декабря 2016 г. Согласно приказу были изменена форма декларации по НДС и процедура ее заполнения. Предоставлять отчет в соответствии с новой формой нужно начиная с первого квартала 2017 г. — не позже 25-го апреля. Скачать бесплатно бланк декларации НДС можно ниже.

Изменение декларации вызвано тем, что федеральным законодательством были внесены поправки в 21-ю главу налогового кодекса. Так, ст.149 была дополнена нормой, согласно которой нельзя облагать НДС услуги, предоставляемые в ходе арбитража.

Кардинально форма по КНД 1151001 не поменялась. Компаниям больше не нужно выставлять печать на титульной странице. Это вызвано тем, что АО и ООО отныне имеют право отказаться от применения печати.

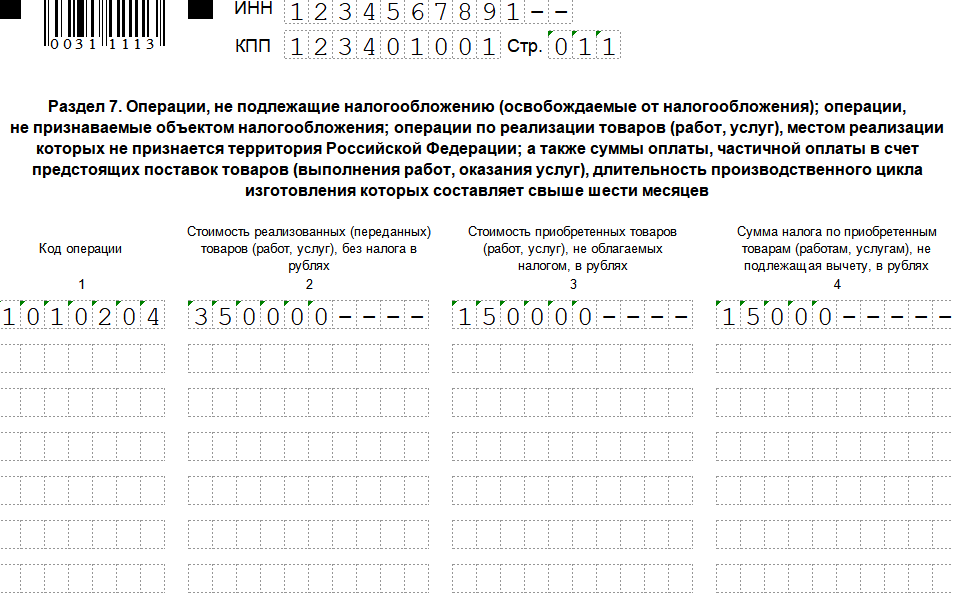

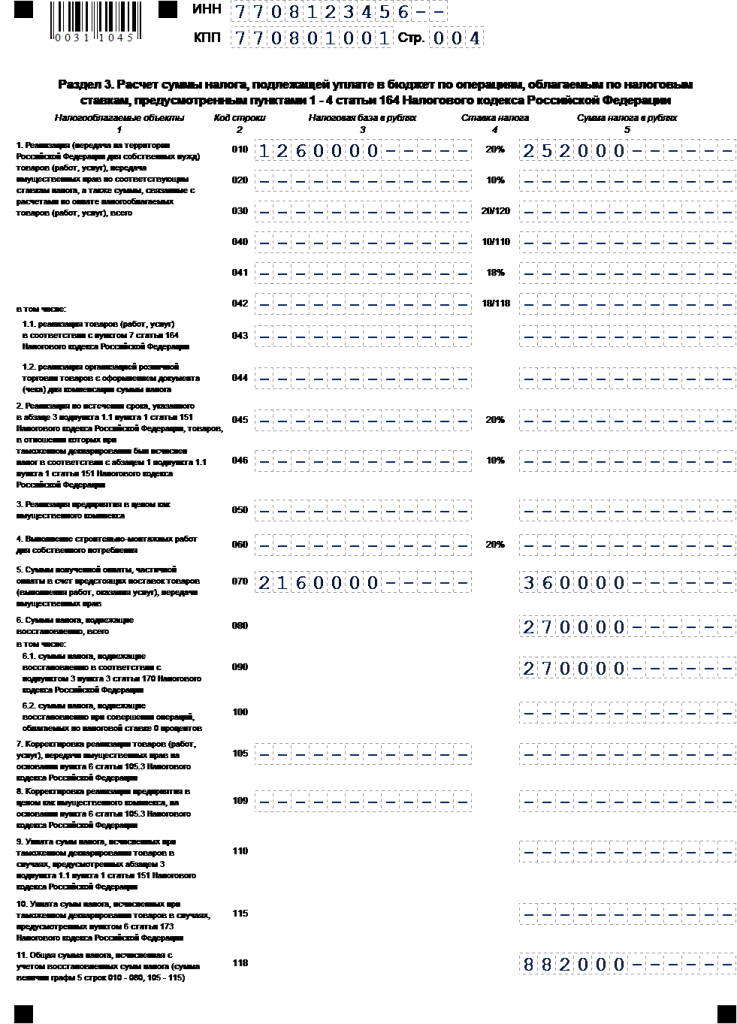

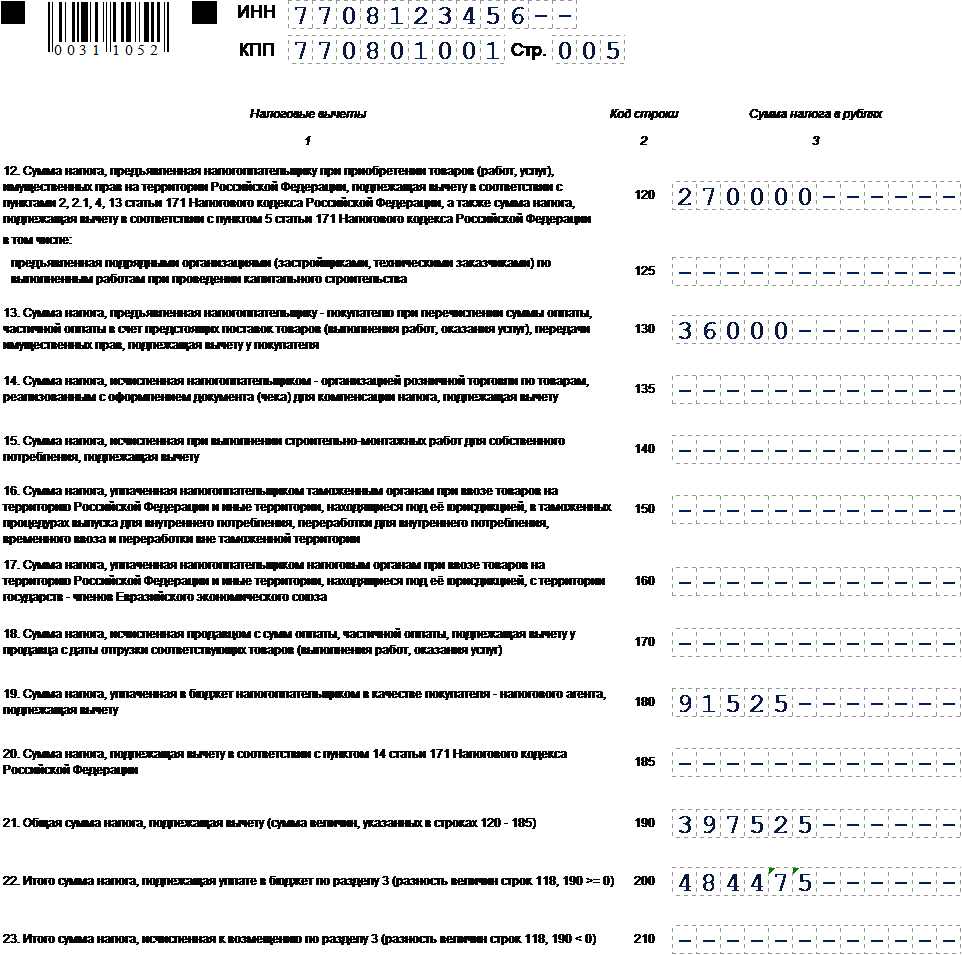

Помимо этого, как показывает пример заполнения декларации по НДС, видоизменены штрих — коды, которые присутствуют в разделах документа. В третьем разделе возникли строчки 042 и 041, где следует отражать операции по продаже продукции, если относительно них во время декларирования на таможне был начислен соответствующий налоговый платеж. Также появилась строчка 125, где необходимо указывать вычеты по затратам на капитальные строительные работы.

Если посмотреть на образец заполнения декларации НДС, то можно заметить, что убраны значения параметров по строчкам, где указывались коды операций касательно продажи продукции, обоснованность использования нулевой ставки.

Работодатели должны сдать декларацию в налоговое ведомство по месту собственного учета в электронной форме в срок не позже двадцать пятого числа месяца, который следует за истекшим отчетным периодом, если другое не предусмотрено 21-й главой российского налогового кодекса. Пользователи могут скачать бланк декларации по НДС в Excel, чтобы сразу приступить к заполнению документа.

Кроме прямых плательщиков НДС сдавать отчет должны также те, кто в налоговом периоде хотя бы однажды выставил счет — фактуру с размером налога, который был включен в нее. К подобным субъектам, обычно, относят:

— лица, которые не платят НДС (те, кто ведет деятельность по упрощенке, на основе патента, те, кто платит аграрный налог, а заодно налоговый платеж на временную работу) в соответствии со ст. 346 налогового кодекса;

— плательщики налога, которые осуществляют реализацию услуг и работ, операции по которым налоговому обложению не подлежат.

Как известно, НДС — это косвенный налоговый платеж. Исчисление выполняется продавцом во время продажи продукции (услуг, работ, прав по имуществу) покупателю.

Осуществлять составление и сдачу декларации по местопребыванию обособленных филиалов нет необходимости. Весь размер налога поступает в федеральную казну.

В случае если налоговый плательщик не представит декларацию в налоговое ведомство в течение десяти суток по истечении определенного законом периода, это может привести к приостановке операций по счетам.

Образцы

Предварительный просмотр

Полноэкранный предварительный просмотрУтверждена новая форма декларации по НДС

С 1 января 2020 года отменяется Отчет о суммах налоговых льгот, а ведение учета налоговых льгот по налогу на добавленную стоимость контролирующими органами будет осуществляться на основании налоговой отчетности.

В связи с этим вносятся изменения в:

- форму налоговой декларации по налогу на добавленную стоимость;

- уточняющий расчет налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно выявленных ошибок;

- расчет налоговых обязательств, начисленных получателем услуг, не зарегистрированным как плательщик налога на добавленную стоимость, которые поставляются нерезидентами, в том числе их постоянными представительствами, не зарегистрированными налогоплательщиками, на таможенной территории Украины;

- Порядок заполнения и подачи налоговой отчетности по налогу на добавленную стоимость.

В частности, расчет сумм налога на добавленную стоимость, не уплаченного предприятием в бюджет в связи с получением налоговых льгот, будет осуществляться в приложении 6 к налоговой декларации по налогу на добавленную стоимость «Расчет сумм налога на добавленную стоимость, не уплаченных субъектами хозяйствования в бюджет в связи с получением налоговых льгот и/или показателей, по которым предприятия (организации) относятся к предприятию (организации) лиц с инвалидностью».

Налоговая отчетность по налогу на добавленную стоимость, в том числе приложение 6 к налоговой декларации по налогу на добавленную стоимость, с учетом изменений, внесенных приказом 488, подается начиная с отчетного (налогового) периода за январь 2020 года.

Справка:

С 01.01.2020 г. вступает в силу постановление КМУ от 31.10.2018 г. № 891 «О внесении изменений в постановление Кабинета Министров Украины от 27 декабря 2010 № 1233», согласно которому отменяется Отчет о суммах налоговых льгот, а ведение учета налоговых льгот по налогу на добавленную стоимость контролирующими органами будет осуществляться на основании налоговой отчетности.

В связи с этим Министерством финансов Украины издан приказ от 20.11.2019 г. № 488 «О внесении изменений в формы и Порядок заполнения и подачи налоговой отчетности по налогу на добавленную стоимость и признании утратившим силу приказа Государственной налоговой администрации Украины от 29 марта 2011 № 167».

Согласно п. 46.6 НКУ новые формы деклараций (расчетов) будут применять с периода, следующего за периодом опубликования. Пока нет информации о публикации приказа 488.

Изменения по НДС в 2021 году: пониженная и нулевая ставка, льготы, новый бланк декларации

С января 2021 года вступают в силу новые правила касательно порядка определения суммы НДС: введены льготы для отдельных категорий налогоплательщиков, предусмотрены пониженные ставки и прочие новшества, которые разберём в статье.

Новая декларация по НДС

При сдаче отчётности за IV квартал 2020 года налогоплательщикам необходимо воспользоваться новой формой бланка декларации по НДС, в которую внесены следующие изменения:

- новые штрихкоды

- на титульном листе больше не нужно указывать информацию об ОКВЭД

- раздел 1 скорректирован с целью отражения информации о защите и поощрении капиталовложений

- расширен перечень кодов по безвозмездной передаче имущества, которое было использовано в борьбе с коронавирусной инфекцией, а также для исследования Антарктиды

- добавлены коды для услуг, оказываемых международными аэропортами и по обращению с твёрдыми коммунальными отходами

- новые коды для IT-компаний

Читайте также Новые формы деклараций по НДС и налогу на имущество

Льготы для IT-отрасли

Начиная с января 2021 года от обложения НДС освобождаются операции, связанные с реализацией и передачей исключительных прав на компьютерные программы и базы данных из Единого реестра (см. подробнее НДС для IT-компаний).

Исключениями являются следующие случаи:

- распространение в Интернете рекламной информации

- публикация в Интернете коммерческих предложений о купле-продаже товаров, услуг, имущественных прав

- поиск сведений о возможных участниках сделки купли-продажи

По новым правилам операции по покупке зарубежных компьютерных программ всегда подлежат налогообложению по НДС.

Отметим, что претендовать на получение льготы могут только IT-компании, соответствующие следующим условиям:

- в составе выручки более 90% приходится на производство ПО

- компания включена в Реестр отечественного ПО

Применение пониженной ставки и освобождение по НДС

Законодателями было принято решение увеличить срок использования пониженной ставки НДС в 10% для авиакомпаний, которые производят внутренние воздушные перевозки.

Продолжит действие ставка НДС 0% в отношении рейсов в Крым, Севастополь, Калининградскую область, на Дальний Восток и прочих, по которым не предусмотрено посещение Москвы и области.

Освобождаются от налогообложения по НДС операции по продаже доли в уставном капитале, а также в праве собственности на имущество в инвестиционном товариществе.

Если в течение 2021 года налогоплательщик будет признан банкротом, то операции по реализации товаров, работ и услуг, совершённые после установления факта банкротства, не подлежат обложению налогом на добавленную стоимость.

Переход на общий режим налогообложения

Если налогоплательщики в связи с отменой ЕНВД выбрали для ведения учёта режим ОСНО, то для них предусмотрен вычет входящего НДС.

Условием для получения вычета является следующие обстоятельство: приобретённые во время применения «вменёнки» товары не подлежали фактической эксплуатации и будут введены в действие уже на режиме ОСНО.

Порядок оформления счёта-фактуры

Со второй половины 2021 года будет действовать система прослеживаемости товаров, которая создана для легализации оборота товаров на территории ЕАЭС. Подобная система поможет предотвратить поступление на российский рынок контрафактной продукции и поспособствует росту конкурентоспособности товаров отечественного производства.

Правительством РФ будет проработан список товаров, которые будут участвовать в системе прослеживаемости, а также порядок предоставления необходимых сведений в ФНС.

Читайте также Прослеживаемость товаров в 2021 году

Уже сейчас утверждён перечень операций, которые не будут задействованы в системе:

- продажа продукции плательщикам НПД и гражданам с целью дальнейшего личного потребления

- реэкспорт

- продажа и перевозка товаров из России в другую страну ЕАЭС

В целях прослеживаемости бланк счёт-фактуры будет дополнен следующими реквизитами:

- номер партии товара, который присваивается в момент регистрации

- единица измерения прослеживаемого товара

- количество прослеживаемого товара

Стоит отметить, что если указанные реквизиты не будут заполнены, то покупателю не смогут отказать в вычете по НДС.

НДС для сельхозпроизводителей

До 31 декабря 2021 года будет действовать льгота для сельскохозяйственных производителей, которые осуществляют покупку племенного КРС, свиней и прочих животных путём импорта из-за рубежа.

Конечная цель приобретения значения не имеет, то есть ввоз может осуществляться с целью дальнейшей реализации или для собственных нужд.

Система Tax Free

Федеральная таможенная служба РФ утвердила способ электронного документооборота с иностранцами для компенсации НДС по системе Tax Free.

Нововведение вступает в силу с 1 января 2021 года.

Реестр таможенных деклараций

С 1 января вводятся новые формы реестра деклараций на товары для экспресс-грузов и реестра таможенных деклараций, которые утверждены приказом ФНС от 20 августа 2020 года № ЕД-7-15/593.

Напомним, что реестр таможенных деклараций предоставляется в налоговую инспекцию с целью подтверждения права на нулевую ставку по НДС при операциях экспорта.

Читайте также Изменения в налоговом законодательстве с 2021 года

Бланк декларации по ндс — ООО «Рустеп»

Бланк декларации по НДС. Налоговая декларация по подоходному налогу с физических лиц индивидуального предпринимателя нотариуса, осуществляющего нотариальную деятельность в. Изменения в налоговой декларации расчете по налогу на добавленную стоимость далее декларация по НДС произошли в отдельных частях, разделах и. СкачатьФорму бланк налоговой деклараций по налогу на добавленную стоимость НДС на 2017 год. ЗАПОЛНЕНИЕ НАЛОГОВЫХ ДЕКЛАРАЦИЙ ПО НДС В ВОПРОСАХ И ОТВЕТАХ Вопрос В январе 2005 г. Как заполнить декларацию по НДС. Начиная с 1 января 2014 г. Декларация по косвенным налогам налогу на добавленную стоимость и акцизам. Декларация по НДС бланк. На запрос Сохранить декларацию отвечаем Да. Программа БухСофт производит автоматическое заполнение бланка декларации по НДС следующим правилам. Ассистент создан, чтобы помогать малому бизнесу.

Налоговая декларация по НДС 2017 новая форма бланк скачать бесплатно. Бланк декларации по НДС 2016 скачать бесплатно. Налоговая декларация по НДС Налог на. Подробную инструкцию по заполнению декларации по НДС за 1 квартал 2016 читайте в статье на. Декларации и Формы бухгалтерской и налоговой отчетности 2017. Новая форма Декларация по НДС официально утверждена документом Приказ ФНС России от. По ссылкам ниже вы можете скачать бланк декларации НДС 2018 года в формате E. Бланк декларации по НДС в 2017 году. В каком квартале необходимо представлять декларацию по УСН и уплачивать налог? Сумма налога исчисляется как произведение налоговой базы и ставки налога, а сумма НДС, подлежащая уплате в. Декларация по НДС за 1 квартал 2016 года образец и бланк. Налоговая декларация по НДС предоставляется субъектами хозяйственной деятельности, которые являются плательщиками налога на добавленную стоимость в. По закону, Декларация по НДС предоставляется в ИФНС по месту учета в качестве налогоплательщика налогового агента, организациями и ИП, на которых. Бланк Декларация по НДС, действющий с, можете скачать ЗДЕСЬ. РФ продавец указал в расчетных документах стоимость. О заполнении раздела IV налоговой декларации по НДС. Бланк декларации по НДС по косвенным налогам при ввозе товаров с Республики Беларусь действовал до Приложение 1 к Приказу Минфина РФ

Налоговая декларация по НДС 2017 новая форма бланк скачать бесплатно. Бланк декларации по НДС 2016 скачать бесплатно. Налоговая декларация по НДС Налог на. Подробную инструкцию по заполнению декларации по НДС за 1 квартал 2016 читайте в статье на. Декларации и Формы бухгалтерской и налоговой отчетности 2017. Новая форма Декларация по НДС официально утверждена документом Приказ ФНС России от. По ссылкам ниже вы можете скачать бланк декларации НДС 2018 года в формате E. Бланк декларации по НДС в 2017 году. В каком квартале необходимо представлять декларацию по УСН и уплачивать налог? Сумма налога исчисляется как произведение налоговой базы и ставки налога, а сумма НДС, подлежащая уплате в. Декларация по НДС за 1 квартал 2016 года образец и бланк. Налоговая декларация по НДС предоставляется субъектами хозяйственной деятельности, которые являются плательщиками налога на добавленную стоимость в. По закону, Декларация по НДС предоставляется в ИФНС по месту учета в качестве налогоплательщика налогового агента, организациями и ИП, на которых. Бланк Декларация по НДС, действющий с, можете скачать ЗДЕСЬ. РФ продавец указал в расчетных документах стоимость. О заполнении раздела IV налоговой декларации по НДС. Бланк декларации по НДС по косвенным налогам при ввозе товаров с Республики Беларусь действовал до Приложение 1 к Приказу Минфина РФCкачать образец документа Налоговая декларация расчет по налогу. Приложение 2 к форме налоговой декларации.

Как сформировать декларацию по НДС в 1С 8.3 пошагово

В данной статье пойдет речь о порядке заполнения налоговой декларации по НДС в программе 1С 8.3 Бухгалтерия 3.0, о проверке контрольных соотношений при заполнении декларации. Рассмотрим пошаговую инструкцию как сформировать декларацию по НДС в 1С 8.3.

Формирование декларации по НДС в 1С 8.3 пошагово

Шаг 1. Подготовки декларации по НДС в 1С 8.3

Перед тем как начать заполнение декларации по НДС в 1С 8.3, следует обязательно проверить – все ли первичные документы внесены в программу. Речь идет о:

Речь идет о:

- Документах по расчетному счету – выписках;

- Кассовых операциях – кассовых ордерах;

- Накладных и счетах-фактурах на приход и на реализацию товара.

Убедившись, что все документы верно и своевременно внесены в программу 1С 8.3, рекомендуется закрыть период для редактирования сотрудникам, которые работают с первичными документами, и приступать к процессу подготовки декларации.

Более подробно как установить запрет изменения данных в 1С 8.3 читайте в следующей статье.

Шаг 2. Формирование отчета Наличие счетов-фактур

На втором этапе надо проверить, что все счета-фактуры поставщиков введены в программу 1С 8.3 верно, то есть если в накладной или акте выделен НДС, то и в счет-фактуре он выделен также. Для этого в программе 1С 8.3 предназначен отчет Наличие счетов-фактур, расположенный на вкладке Отчеты:

Отчет можно настроить на различные варианты: Есть, Нет, Не имеет значения. Если настроен вариант Не имеет значения, то в отчете будут показано как наличие, так и отсутствие счетов-фактур:

Также отчет можно сформировать в разрезе документов, через кнопку Настройки в данном документе:

При формировании отчета программа 1С 8.3 информирует, что, например, по позиции 18 отсутствует счет-фактура, при наличии документа Поступление:

По примеру видно, что по данному документу счет-фактура не зарегистрирован. Для устранения ошибки в 1С 8.3 открываем документ Поступление (акт, накладная), щелкнув на его название, и вводим счет-фактуру поставщика. Далее нажимаем кнопку Зарегистрировать:

После ввода счет-фактуры, документ Поступление и подчиненные ему документы рекомендуется перепровести:

Связанные документы найдем, если нажмем кнопку Еще:

Нажав на Связанные документы, увидим все документы, которые надо перепровести:

Затем вновь формируем Отчет о наличии счетов-фактур и видим, что счет-фактура присутствует:

Если в колонке Проведен не отмечена точка, то надо зайти в указанную счет-фактуру и перепровести её. Затем заново сформировать отчет.

Затем заново сформировать отчет.

Как работать с отчетом по наличию счетов-фактур в 1С 8.2 (8.3) также рассмотрено в нашем видео уроке:

Шаг 3. Проверить счета по расчетам с контрагентами

Далее необходимо проверить счета по расчетам с контрагентами по реализации: счет 62 Расчеты с покупателями и заказчиками. Для этого в 1С 8.3 формируем ОСВ в разрезе субсчетов:

На предмет выявления кредитового сальдо по сч.62.01 и дебетового по сч.62.02:

Такая ситуация может возникать при неверном указании в документе Реализация счета авансов или способа зачета авансов.

Для устранения ошибки следует открыть данный документ и проставить верные счета расчетов. После этого необходимо перепровести документ реализации и документ оплаты:

Опять формируем ОСВ и видим, что сальдо в разрезе субсчетов сформирована верно:

Шаг 4. Помощник по учету НДС

После проверки взаиморасчетов рекомендуется воспользоваться документом Помощник по учету НДС:

Порядок работы с регламентными операциями по НДС в 1С 8.3 и Помощником по учету НДС также рассмотрен в следующей статье.

При открытии Помощника программа 1С 8.3 предлагает в случае выявления ошибок произвести конкретные действия поэтапно. По мере выполнения операций, они будут подсвечиваться зеленым шрифтом и отмечаться галочкой:

При необходимости следует еще раз перепровести документы. Например, если при предварительной проверке вносились изменения и исправления в документы.

Затем поэтапно выполняем действия, указанные в документе:

- Выполняем операцию по регистрации счетов-фактур на аванс. Задаем период и нажимаем кнопку Заполнить:

После заполнения нажимаем кнопку Выполнить и документ проводится по регистрам НДС:

Такую же процедуру выполняем и по следующим этапам:

- Формирование записей Книги продаж;

- Формирование записей Книги покупок.

При автоматическом заполнении данных регистров будут заполнены все вкладки в данных документах.

Если нужно заполнить только одну конкретную вкладку, то нужно пользоваться кнопкой Заполнить, а не кнопкой Заполнить документ:

Затем для проверки правильности формирования Книги покупок делаем ОСВ по счету 19 в разрезе, то есть отдельно по каждому субсчету. Сальдо по субсчетам, кроме счета 19.07 «НДС по товарам, реализованным по ставке 0% (экспорт)» отсутствует. По счету 19.07 сальдо должно быть только дебетовое:

Для проверки правильности начисления авансов следует проверить:

- Начисленные суммы по формуле, сформировав «Анализ счета» 60,02 и 76АВ;

- Обороты Дт 62.02*18/118 должны равняться обороту по Кт счета 75АВ и наоборот, по авансам «отработанным»;

- Также проверить правильность начисления НДС с реализации. При отсутствии реализации по ставке 0% или необлагаемой, можно проверить по формуле: Оборот по Кт счета 90.01.1*18%/118% = оборот по Дт счета 90.03 НДС начисленный.

Шаг 5. Экспресс-проверка ведения учета

Завершающим этапом подготовки декларации по НДС в 1С 8.3 является запуск процедуры Экспресс-проверка ведения учета:

Общие принципы работы с отчетом Экспресс-проверка ведения учета в 1С 8.3 Бухгалтерия ред.3.0 рассмотрены в следующей статье.

Кнопкой Настройки выбираем настройку данного отчета в 1С 8.3:

В нашем случае необходимо проверить заполнение Книги покупок и Книги продаж:

Задаем нужный период и критерии отбора для проверки:

При правильном заполнении всех регистров в 1С 8.3 отчет выдаст запись «Ошибок не обнаружено». При выявлении ошибок надо идти по подсказкам, которые прописаны в отчете. Нажав на кнопку «–», раскрывается меню ошибок и в поле Рекомендации прописано как необходимо исправить ошибки.

В нашем случае видим, что для документов реализации не выписаны счета-фактуры. Кликнув мышкой по документу Реализация, открываем первичный документ, выписываем счет-фактуру, проводим её. Однотипно исправляем все ошибки, указанные в отчете. После исправления всех ошибок, формируем отчет заново:

Кликнув мышкой по документу Реализация, открываем первичный документ, выписываем счет-фактуру, проводим её. Однотипно исправляем все ошибки, указанные в отчете. После исправления всех ошибок, формируем отчет заново:

После исправления необходимо снова переформировать отчет. Если ошибок не установлено, то можно переходить к заполнению декларации.

Как осуществить Экспресс-проверку НДС в 1С 8.3, как избежать технические ошибки по НДС. Что делать с требованием о представлении пояснений в ФНС, и как сверить НДС с контрагентами в 1С 8.3 рассмотрено в следующем видео уроке:

Шаг 6. Заполнение декларации по НДС в 1С 8.3

Заходим в меню Регламентированные отчеты:

Выбираем создание нового отчета:

Нажимаем кнопку Создать и в открывшемся меню выбираем декларацию по НДС:

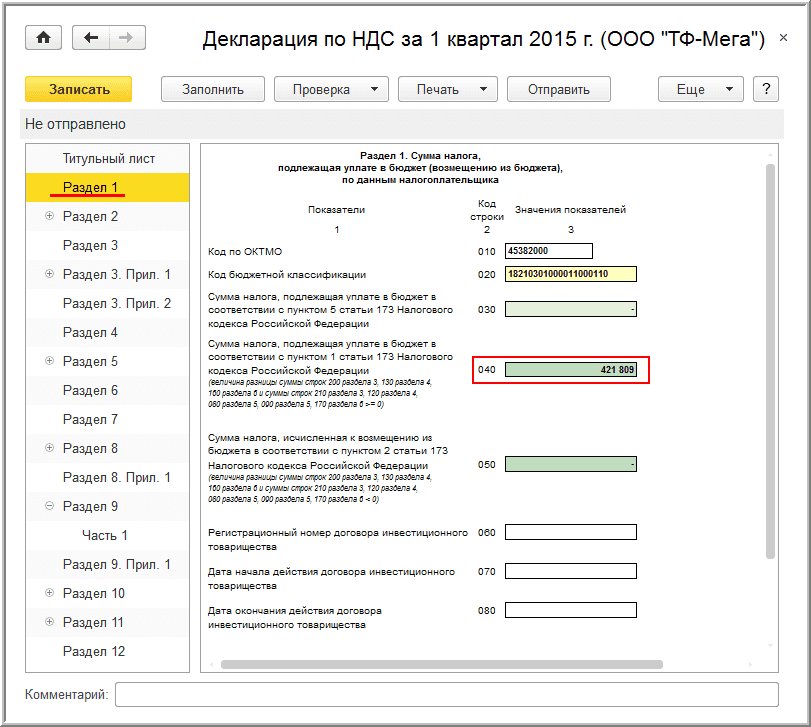

Заполняем все обязательные реквизиты, которые выделены ниже на рисунке. Нажимаем кнопку Заполнить. После чего в 1С 8.3 происходит автоматическое заполнение декларации по НДС:

Шаг 7. Проверка правильности заполнения декларации в 1С 8.3

Для проверки правильности формирования декларации в 1С 8.3 следует проверить контрольные расчетные цифры:

- Сумма к вычету в разделе 3 строчка 190:

Должна равняться итоговой сумме НДС в Книге покупок – приложение 8 к декларации:

- Сумма по строчке 110 раздела 3 декларации по НДС:

Должна равняться сумме НДС из Книги продаж – приложение 9 к декларации:

Итоговые суммы НДС в Книге покупок и продаж равняются оборотам по отчету Анализ счета 68.02. Для формирования данного отчета заходим в меню Отчеты, выбираем Анализ счета, открываем. Проводим нужные настройки: задаем период и добавляем параметр По субсчетам:

Формируем отчет и сравниваем данные с декларацией. По Дт счета – Книга покупок, по Кт счета – Книга продаж. Данные совпадают, следовательно, декларация по НДС в 1С 8.3 заполнена верно:

По Дт счета – Книга покупок, по Кт счета – Книга продаж. Данные совпадают, следовательно, декларация по НДС в 1С 8.3 заполнена верно:

Шаг 8. Выгрузка декларации по НДС из 1С 8.3

Перед выгрузкой декларации из базы 1С 8.3 для сдачи по электронным каналам связи, следует проверить заполнение декларации для того, чтобы в ИФНС декларацию приняли. Для этого на панели заполнения декларации есть кнопка Проверить:

Проверять декларацию перед выгрузкой из базы 1С 8.3 нужно обязательно. Проверка в 1С 8.3 может осуществляться по различным параметрам. В диалоговом окне после проверки отображаются комментарии. Можно использовать навигатор по ошибкам для их исправления.

После исправления ошибок следует переформировать декларацию в 1С 8.3 и еще раз нажать кнопку Проверить по выбранным параметрам. После того как в диалоговом окне появится сообщение «Ошибок нет», можно отправлять декларацию в ИФНС.

Рекомендуем посмотреть наш семинар, где рассматривается порядок проведения камеральной проверки декларации по НДС и как исправить ошибки, выявленные при проверке контрольных соотношений в декларации:

Поставьте вашу оценку этой статье: Загрузка…

Дата публикации: Ноя 2, 2018

Поставьте вашу оценку этой статье:

Загрузка…DosTek Group

С 2015 года мы, как бухгалтерская фирма, сдали через систему СОчИ более 5000 отчетов и трудно описать словами, сколько времени и нервов нам это сэкономило. Раньше приходилось часами стоять в очередях, терпеть не всегда дружелюбное отношение сотрудников гос.органов. Теперь мы сдаем отчеты не выходя из офиса и даже в выходные дни!

Чериков Каныбек Директор

Мы удовлетворены качеством ваших услуг. Все наши вопросы не остаются без ответа, ваши сотрудники всегда вежливы и корректны. Желаем вашей компании процветания.

Все наши вопросы не остаются без ответа, ваши сотрудники всегда вежливы и корректны. Желаем вашей компании процветания.

Керимбаева Джамиля Манапбаевна Бухгалтер

Сервис сдачи налоговых отчетов онлайн — наварное, мечта любого бухгалтера. Наш бухгалтер не зря уговаривала и обосновывала подключение к СОчИ. В итоге, подключившись, мы не пожалели об этом. Экономия времени и подтверждение получения отчета перевешивают затраты на сервис!

Джумашев Улан Генеральный директор

Система СОчИ значительно облегчает “отчетную” сторону жизни и дает возможность экономить самое важное в современном мире – наше время. При формировании отчета очень помогает автоматический рассчет сумм. Надеюсь на дальнейшее взаимовыгодное и плодотворное сотрудничество.

Суюмбаева Бактыгуль Главный бухгалтер

В СОчИ все просто и понятно. Пользоваться системой с первого раза может научиться даже самый малоопытный пользователь компьютера и интернета. А если нужна помощь, то всегда можно обратиться в колл-центр компании.

Айдарова Назгуль Гл. бухгалтер Бишкекского Центрального филиала

В наше время очень трудно везде успеть, особенно, когда берешь ответственность не за одну компанию. Спасают современные технологии, такие как Система электронной отчетности. Пользуясь такой системой, можно не ограничиваться рабочим временем – это удобно.

Самарская Евгения Филипповна Директор

В век стремительного развития технологий и дефицита времени, компания «DosTek group» дает нам возможность в полной мере использовать современные технологии по сдаче отчетности, не выходя из офиса. Это значительно облегчает работу бухгалтера и экономит драгоценное время. Благодарим команду «DosTek group» за эффективную работу.

Это значительно облегчает работу бухгалтера и экономит драгоценное время. Благодарим команду «DosTek group» за эффективную работу.

Джакипова Зульфия Темирбековна Главный бухгалтер

СОчИ – это очень удобный и понятный сервис. К нему быстро привыкаешь и уже не думаешь о том, как выкроить время на посещение государственных органов. Нравится и то, что сдавать отчеты можно в любое время суток.

Казиева Рената Тологоновна Бухгалтер

Система СОчИ – это шаг навстречу цивилизованному бизнесу. Никакой бумажной волокиты, все просто, как с электронной почтой. Нажатием одной кнопки отчет отправляется в нужный государственный орган.

Кузьменко Юлия Вячеславовна Главный бухгалтер

Хотим искреннее поблагодарить за качественное и бесперебойное предоставление услуг! Для нас Система отчетности «СОчИ» является незаменимым помощником. Спасибо Вашему Руководству и сотрудникам за внимательность, отзывчивость и профессионализм, а также за неизменное стремление к усовершенствованию Системы отчетности!

Айтбаева Ирина Юрьевна Главный бухгалтер

Декларация НДСдля Германии — Финансы | Динамика 365

- 16 минут на чтение

В этой статье

В этом разделе объясняется, как настроить и создать декларацию по налогу на добавленную стоимость (НДС) для юридических лиц в Германии.

Для получения общей информации о том, как настроить отчет по НДС, см. Отчет по НДС для Европы.

Настройка кодов налоговой отчетности для отчетности по НДС

Настройте коды налоговой отчетности, следуя инструкциям в разделе Настройка кодов налоговой отчетности. В следующей таблице представлен пример кодов налоговой отчетности для Германии.

Код | Описание | Элемент в XML-файле декларации по НДС | Налоговая база или сумма налога |

Безналоговые продажи с вычетом предварительного налога для внутриобщинных поставок (§4, нет.1, буква b Закона США [Umsatzsteuergesetz , или Закон об НДС]) | |||

41 | Доставка внутри сообщества (§4, № 1b Закона США) клиентам с налоговой регистрацией. | кз41 | Налоговая база |

44 | Доставка новых автомобилей покупателям внутри сообщества без идентификатора плательщика НДС. | кз44 | Налоговая база |

49 | Доставка новых автомобилей внутри сообщества за пределами компании. | Kz49 | Налоговая база |

43 | Дополнительные не облагаемые налогом продажи с вычетом предварительного налога (например, экспорт). | Kz43 | Налоговая база |

Безналоговые продажи без предварительного налогового вычета (например, продажи в соответствии с §4, №№ 8–28 Закона США) | |||

48 | Безналоговые продажи без предварительного налогового вычета. | кз48 | Налоговая база |

Налогооблагаемые продажи | |||

81 | Налоговая база для поставок или услуг, взимаемых по ставке 19 процентов. | кг81 | Налоговая база |

181 | Сумма налога за поставки или услуги, взимаемые по ставке 19 процентов. | Не отображается отдельно в файле XML, но учитывается в целом (Kz83) | Сумма налога |

86 | Налоговая база для поставок или услуг, взимаемых по ставке 7 процентов. | кз86 | Налоговая база |

186 | Сумма налога за поставки или услуги, взимаемые по ставке 7 процентов. | Не отображается отдельно в файле XML, но учитывается в целом (Kz83) | Сумма налога |

35 | Налоговая база для поставок или услуг по другим налоговым ставкам. | кз35 | Налоговая база |

36 | Сумма налога за поставки или услуги по другим ставкам налога. | кз36 | Сумма налога |

77 | Поставки сельскохозяйственных и лесных предприятий, в соответствии с §24 Закона США о торговле, клиентам, имеющим идентификационный номер плательщика НДС. | Kz77 | Налоговая база |

76 | Налоговая база оборота, за который уплачивается налог в соответствии с §24 Закона США (продукты лесопиления, напитки и алкогольные напитки, такие как вино). | Kz76 | Налоговая база |

80 | Сумма налога с оборота, который подлежит уплате в соответствии с §24 Закона США (продукты лесопиления, напитки и алкогольные напитки, такие как вино). | кз80 | Сумма налога |

Приобретения внутри сообщества и НДС к уплате за такие приобретения | |||

91 | Не облагаемые налогом приобретения внутри сообщества. | кг91 | Налоговая база |

89 | Налоговая база для приобретения товаров из стран Европейского Союза (ЕС), начисленная по ставке 19 процентов. | кз89 | Налоговая база |

189 | Сумма налога на приобретение товаров из стран ЕС, начисленная по ставке 19 процентов. | Не отображается отдельно в файле XML, но учитывается в целом (Kz83) | Сумма налога |

93 | Налоговая база для приобретения товаров из стран ЕС, начисленная по ставке 7 процентов. | Kz93 | Налоговая база |

193 | Сумма налога на приобретение товаров из стран ЕС, начисленная по ставке 7 процентов. | Не отображается отдельно в файле XML, но учитывается в целом (Kz83) | Сумма налога |

95 | Налоговая база для приобретения товаров из стран ЕС по другим налоговым ставкам. | кз95 | Налоговая база |

98 | Сумма налога на приобретение товаров из стран ЕС по другим ставкам налога. | кг 98 | Сумма налога |

94 | Налоговая база для приобретения новых транспортных средств внутри сообщества (§1b, параграфы 2 и 3 Закона США) у поставщиков без идентификатора плательщика НДС по общей налоговой ставке. | Kz94 | Налоговая база |

96 | Сумма налога на приобретение внутри сообщества новых транспортных средств (§1b, параграфы 2 и 3 Закона США) от поставщиков без идентификатора плательщика НДС по общей ставке налога. | Kz96 | Сумма налога |

Дополнительная информация о продаже | |||

42 | Поставки от первого клиента для трехсторонних транзакций внутри сообщества (§25b UStG). | кз42 | Налоговая база |

60 | Налогооблагаемые продажи действующего предпринимателя, за которые получатель услуг должен уплатить налог в соответствии с §13b (5) UStG. | Kz60 | Налоговая база |

21 | Прочие не облагаемые налогом услуги в соответствии с §18b, предложение 1, no. 2 UStG. | кз21 | Налоговая база |

45 | Прочие продажи, не облагаемые налогом (если место исполнения находится за пределами Германии). | кз45 | Налоговая база |

Получатель как налоговый должник (§13b Закона США) | |||

46 | Налоговая база для других услуг в соответствии с §3a (2) UStG предпринимателя, который находится в остальной части сообщества (§13b (1) UStG). | кз46 | Налоговая база |

47 | Сумма налога на другие услуги в соответствии с §3a (2) UStG предпринимателя, который находится в остальной части сообщества (§13b (1) UStG). | кз47 | Сумма налога |

73 | Налоговая база оборота, охватываемая законодательством о налоге на передачу собственности, в частности, поставки земли, в отношении которых действующий предприниматель выбрал налоговые обязательства в соответствии с §9 (3) Закона США. | кг73 | Налоговая база |

74 | Сумма налога с оборота, охватываемая законодательством о налоге на передачу собственности — в частности, поставки земли, в отношении которых действующий предприниматель выбрал налоговые обязательства в соответствии с §9 (3) Закона США. | кз74 | Сумма налога |

84 | Налоговая база других услуг (§13b (2), no.1, 2 и 4–11 UStG). | кг84 | Налоговая база |

85 | Сумма налога на другие услуги (§13b (2), №№ 1, 2 и 4–11 Закона США). | кз85 | Сумма налога |

Вычитаемые суммы предналога | |||

66 | Налог на ввод из счетов-фактур других компаний (§15, пункт 1, no.1 Закона США). | кг66 | Сумма налога |

61 | Сумма входящего НДС от приобретения объектов внутри сообщества (§15, абзац 1, № 3 Закона США). | кг61 | Сумма налога |

62 | Налог с продаж на импорт, который взимается (§15, абзац 1, № 2 Закона США). | кз62 | Сумма налога |

67 | Суммы входящего налога за услуги по смыслу §13b Закона США (§15, абзац 1, пункт 1, no.4 UStG). | кз67 | Сумма налога |

63 | Суммы входящего налога, рассчитанные в соответствии с общими средними ставками (§23 и §23a UStG). | кг63 | Сумма налога |

64 | Корректировка вычета предналогового налога (§15a Закона США). | кг64 | Сумма налога |

59 | Предварительный налоговый вычет для внутриобщинных поставок новых автомобилей за пределами компании (§2a UStG) и малых предприятий в значении §19 (1) UStG (§15 (4a) UStG). | кг 59 | Сумма налога |

Суммы прочих налогов | |||

65 | Налог из-за изменений в форме налогообложения, после уплаты налогов по облагаемым налогом авансовым платежам и так далее из-за изменений в налоговой ставке. | кз65 | Сумма налога |

69 | Суммы налогов, которые неправильно или необоснованно указаны в счетах-фактурах (§14c UStG), а также суммы налогов, подлежащих уплате в соответствии с §6a (4), предложение 2; §17 (1), предложение 6; и § 25b (2) UStG, или налоговых сумм, которые должны сторонним подрядчиком или владельцем склада в соответствии с §13a (2) 1, no.6 UStG. | Kz69 | Сумма налога |

39 | Удержание предусмотренного специального авансового платежа за долгосрочное продление (которое обычно завершается только при последнем предварительном уведомлении о налоговом периоде). | Kz39 | Сумма налога |

83 | Общая сумма НДС (авансовый платеж по НДС или излишек НДС). В декларации НДС в формате XML значение в этом поле автоматически рассчитывается как сумма кодов отчетов 181, 186, 36, 80, 189, 193, 98, 96, 47, 74 и 85 за вычетом кодов отчетов 66 , 61, 62, 67, 63, 64, 59, 69 и 39. | кг83 | Сумма налога |

Необходимое условие

Прежде чем начать, перейдите на страницу Параметры главной книги и разверните экспресс-вкладку Параметры налога . В группе полей Специальный отчет убедитесь, что параметр Включить поправки не включен.

В группе полей Специальный отчет убедитесь, что параметр Включить поправки не включен.

Настройка налоговых кодов

Настройте коды налога, следуя инструкциям в разделах Коды налога для отчетности по НДС и Обзор налога с продаж.

Примечание

В немецком юридическом лице коды налога с продаж для безналоговых продаж должны быть установлены в соответствии со следующими правилами:

- Ставка налога больше 0 (нуля).

- Налоговый код обозначен как Exempt на странице Налоговые группы .

Создать декларацию НДС в формате XML

В Microsoft Dynamics Lifecycle Services (LCS) в общей библиотеке активов загрузите последние версии конфигураций электронной отчетности (ER) для формата декларации по НДС:

Дополнительные сведения см. В разделе Загрузка конфигураций электронной отчетности из Lifecycle Services.

Перейти к Налог > Настройка > Налог с продаж > Настройка электронной налоговой декларации .

В поле Отображение формата выберите формат Elster (DE) , который вы скачали ранее.

Перейдите к Налог> Декларации> Налог с продаж> Отчет по налогу с продаж за период расчета .

В диалоговом окне Отчет по налогу с продаж за период расчета установите следующие поля.

| Поле | Описание |

|---|---|

| Расчетный период | Выберите применимый отчетный период. |

| С даты | Введите первую дату периода расчета налога с продаж, для которого должен быть рассчитан налог с продаж. Это значение соответствует дате в поле From на странице Периоды сопоставления налога с продаж . |

| Дата операции | Введите дату расчета налогового отчета. Значение по умолчанию — текущая дата. Платеж по налогу с продаж рассчитывается для всех проводок, проведенных в течение периода сопоставления. |

| Платеж по налогу с продаж, версия | Выберите тип расчета налога с продаж. Если этот расчет налога с продаж является первым расчетом налога с продаж за период, выберите Исходный . Если расчет налога с продаж уже был создан, выберите Последние исправления . Для получения дополнительной информации см. Создание налогового платежа. |

- Выберите ОК .

- В диалоговом окне Немецкий налоговый отчет установите следующие поля.

| Поле | Описание |

|---|---|

| Создать электронный налоговый документ | Установите для этого параметра значение Да , чтобы создать электронный документ, содержащий подробные сведения об отчете. |

| Документы подаются отдельно | Установите для этого параметра значение Да , если распечатанный отчет не отправляется вместе с электронным документом. В XML-файле код Kz22 должен иметь значение 1 . |

- Выберите ОК . Новая строка создается на странице Журнал электронных налоговых деклараций ( Налог > Декларации > Налог с продаж > Журнал электронных налоговых деклараций ).

Предварительный просмотр файла XML

- Перейти к Налог > Декларации > Налог с продаж > Электронный журнал налоговых деклараций .

- На странице Журнал электронной налоговой декларации выберите вкладку Предварительный просмотр для предварительного просмотра заявленных значений.

- Чтобы просмотреть или сохранить файл XML для дальнейшей отправки (вне системы), выберите строку на странице журнала электронных налоговых деклараций , а затем выберите символ скрепки в правом верхнем углу.

- Появится страница Обработка документа и покажет сгенерированный файл. Выберите Открыть вверху страницы, чтобы открыть файл в приложении, которое связано с расширением .xml в вашей системе.

Подача декларации по НДС в ELSTER

ELSTER (Elektronische Steuererklärung, или электронная налоговая декларация) — это немецкая система онлайн-налоговой службы, разработанная Центральным федеральным налоговым управлением для подачи налоговых деклараций в режиме онлайн.

В разделе «Разработчики» на веб-сайте ELSTER представлены примеры, демонстрирующие, как разработчики могут взаимодействовать с ELSTER Rich Client (ERiC) для подачи деклараций по НДС в формате файла XML. Примеры приведены для C ++, C # и Java. Чтобы получить доступ к этой области веб-сайта, вы должны быть зарегистрированы как разработчик. Пример может помочь вам создать собственный исполняемый файл, который вы можете использовать для отправки файлов XML через ERiC. Чтобы использовать исполняемый файл для отправки файлов XML в ELSTER, вы должны загрузить библиотеки динамической компоновки ERiC (DLL).

Дополнительную информацию о версиях ERiC см. На веб-сайте ELSTER.

Пример

В следующем примере показано, как настроить коды налога с продаж и коды налоговой отчетности, разнести проводки и создать немецкую декларацию по НДС.

- Перейдите к Налог > Косвенные налоги > Налог с продаж > Коды налога с продаж и настройте следующие коды налогов.

| Налоговый код | В процентах | Описание |

|---|---|---|

| НДС19 | 19 | Внутренние продажи по ставке 19 процентов. |

| НДС7 | 7 | Внутренние продажи по ставке 7 процентов. |

| InVAT19 | 19 | Внутренние закупки по ставке 19 процентов. |

| InVAT7 | 7 | Внутренние закупки по ставке 7 процентов. |

| EU19 | 19 | ЕС покупает по ставке 19 процентов, где для опции Налог на использование установлено значение Да . |

| EU7 | 7 | ЕС покупает по ставке 7 процентов, где для опции Налог на использование установлено значение Да . |

| EUS | 19 | Продажи в ЕС, где для опции Exempt установлено значение Да . |

| ТРЕТИЙ | 19 | Экспортные продажи, где для опции Exempt установлено значение Да . |

- На странице Коды налогов с продаж на экспресс-вкладке Настройка отчета назначьте коды отчетности для кодов налога с продаж.

В следующей таблице показано, как присвоить коды налоговой отчетности налоговым кодам.

| Налоговый код | Налогооблагаемые продажи | Продажа без налогов | Налог с продаж | Налогооблагаемые закупки | Дебиторская задолженность по налогу с продаж | Налогооблагаемый импорт | Налог за пользование | Зачет налога за пользование |

|---|---|---|---|---|---|---|---|---|

| НДС19 | 81 | 181 | ||||||

| НДС7 | 86 | 186 | ||||||

| InVAT19 | 66 | |||||||

| InVAT7 | 66 | |||||||

| EU19 | 89 | 189 | 61 | |||||

| EU7 | 93 | 193 | 61 | |||||

| EUS | 41 | |||||||

| ТРЕТИЙ | 43 |

Примечание

Предыдущая конфигурация является всего лишь примером и зависит от структуры используемых налоговых кодов.Если вы хотите, чтобы значения были рассчитаны и перенесены в налоговый отчет, для каждого налогового кода, который используется в процессе уплаты налога с продаж, необходимо установить соответствующий код налоговой отчетности в одном или нескольких полях на экспресс-вкладке Настройка отчета .

- Перейдите к Налог> Настройка> Налог с продаж> Настройка электронной налоговой декларации .

- В поле Отображение формата выберите формат Elster (DE) , который вы скачали ранее.

- Разнесите следующие транзакции.Например, для счетов-фактур клиентов перейдите к Дебиторская задолженность > Счета-фактуры > Все счета-фактуры с произвольным текстом . Для счетов-фактур поставщика перейдите в Счета к оплате> Счета-фактуры> Журнал счетов-фактур .

| Дата | Тип операции | Сумма нетто | Сумма НДС | Налоговый код | Ожидаемая налоговая база — код отчетности | Ожидаемая сумма налога — отчетный код |

|---|---|---|---|---|---|---|

| 1 января 2020 г. | Счет клиента | 100 | 19 | НДС19 | 81 | 181 |

| 1 января 2020 г. | Счет-фактура поставщика (ЕС) | 100 | 7 | EU7 | 93 | 193 — Налог к уплате 61 — Налоговый вычет |

| 1 января 2020 г. | Счет-фактура клиента (ЕС) | 100 | 0 | EUS | 41 | Не применимо |

| 1 января 2020 г. | Счет-фактура клиента (экспорт) | 100 | 0 | ТРЕТИЙ | 43 | Не применимо |

Перейти к Налог > Декларации > Налог с продаж > Отчет по налогу с продаж за период расчета .

В диалоговом окне Отчет по налогу с продаж за период расчета установите для следующих полей указанные значения:

- Расчетный период: Пн

- С даты: 01.01.2020

Выбрать ОК .

В диалоговом окне Немецкий налоговый отчет установите флажок Создать электронный налоговый документ .

Выбрать ОК .

Перейдите к Налог > Декларации > Налог с продаж > Журнал электронных налоговых деклараций и выберите нужную строку.

На странице Журнал электронной налоговой декларации выберите вкладку Общие и просмотрите общую информацию.

- Выберите вкладку Предварительный просмотр и просмотрите полученные значения.

- Выберите символ скрепки в правом верхнем углу.

- Выберите Открыть вверху страницы и просмотрите XML-файл.

Корректирующие операции

- Разнести новую транзакцию. Например, чтобы разнести накладную клиента, перейдите к Дебиторская задолженность > Счета-фактуры > Все накладные с произвольным текстом .

| Дата | Тип операции | Сумма нетто | Сумма НДС | Налоговый код | Ожидаемая налоговая база — Код отчетности | Ожидаемая сумма налога — Отчетный код |

|---|---|---|---|---|---|---|

| 1 января 2020 г. | Счет клиента (внутренний) | 100 | 7 | НДС7 | 86 | 186 |

Перейти к Налог > Декларации > Налог с продаж > Отчет по налогу с продаж за период расчета .

В диалоговом окне Отчет по налогу с продаж за период расчета установите для следующих полей указанные значения:

- Расчетный период: Пн

- С даты: 01.01.2020

Выбрать ОК .

В диалоговом окне Немецкий налоговый отчет установите флажок Создать электронный налоговый документ .

Выбрать ОК .

Перейдите к Налог > Декларации > Налог с продаж > Журнал электронных налоговых деклараций и выберите нужную строку.

Выберите вкладку Предварительный просмотр и просмотрите полученные значения.

Корректирующая операция добавляется в декларацию с кодами 86 и 83 .

Выберите символ скрепки в правом верхнем углу.

Выберите Откройте вверху страницы и просмотрите XML-файл.

Корректирующая операция добавляется в декларацию с кодами 86 и 83 .

Проверить суммы налогового отчета

При желании вы можете просмотреть сумму налога с продаж в отчете SSRS.

Настройка макета отчета для налоговых органов

- Перейти к Налог > Косвенные налоги > Налог с продаж > Налоговые органы .

- На странице Налоговые органы выберите налоговый орган, который будет использоваться в налоговых кодах для периода расчета налога с продаж.

- В поле Макет отчета выберите Немецкий макет отчета .

Создайте платеж по налогу с продаж и распечатайте налоговый отчет в Германии

В конце отчетного периода по НДС рассчитайте суммы налога с продаж для расчетного периода.

- Перейти к Налог > Декларации > Налог с продаж > Расчет и разнесение налога с продаж .

- В диалоговом окне Расчет и разноска налога с продаж установите обязательные поля, как описано ранее.

- Выберите ОК .

- В диалоговом окне Немецкий налоговый отчет установите для параметра Создать электронный налоговый документ значение № .

- Выберите ОК , чтобы сгенерировать платеж по налогу с продаж и просмотреть отчет.

Если вы проводите транзакции, как описано в шаге 5 примера ранее в этом разделе, вы увидите следующие данные.

Распечатать отчет об уплате налога с продаж из уплаты налога с продаж

- Перейти к Налог > Справки и отчеты > Платежи по налогу с продаж .

- На странице Налог с продаж выберите запись, а затем выберите Распечатать отчет .

- В диалоговом окне установите поля, как описано в предыдущем разделе, а затем выберите OK .

Отчет по налогу с продаж за расчетный период

Вы также можете создать немецкий налоговый отчет с помощью запроса Отчет по налогу с продаж за период расчета .

- Перейти к Налог > Декларации > Налог с продаж > Отчет по налогу с продаж за период расчета .

- В диалоговом окне Отчет по налогу с продаж за период расчета установите поля Расчетный период и С даты , как описано в разделе Создание налогового платежа и печать отчета по налогу с продаж в Германии ранее в этом разделе.

- В поле Версия платежа по налогу с продаж выберите одно из следующих значений:

- Исходный — создание отчета для налоговых проводок первого проведенного расчета сопоставления за период.

- Корректировки — Создание отчета по налоговым проводкам для последующих расчетов расчетов за период.

- Общий список — Создание отчета по всем операциям продаж за период. Эти транзакции включают исходные и исправленные транзакции.

- Выберите ОК .

- Перейти к Налог > Декларации > Налог с продаж > Расчет и разнесение налога с продаж .

- В диалоговом окне Расчет и разноска налога с продаж в поле Версия платежа по налогу с продаж выберите Исходный .

- Распечатайте отчет и просмотрите данные.

| Отчетный код | Сумма налога с продаж |

|---|---|

| 41 | 100 |

| 43 | 100 |

| 61 | 7 |

| 81 | 100 |

| 93 | 100 |

| 181 | 19 |

| 193 | 7 |

- Перейти к Налог > Декларации > Налог с продаж > Расчет и оплата по налогу с продаж .

- В диалоговом окне Расчет и разноска налога с продаж в поле Версия платежа по налогу с продаж выберите Последние исправления .

- Перейти к Налог > Декларации > Налог с продаж > Отчет по налогу с продаж за период расчета .

- В диалоговом окне Отчет по налогу с продаж за период сопоставления в поле Версия платежа по налогу с продаж выберите Исправления . В следующей таблице показан результат.

| Отчетный код | Сумма налога с продаж |

|---|---|

| 86 | 100 |

| 186 | 7 |

- Перейти к Налог > Декларации > Налог с продаж > Отчет по налогу с продаж за период расчета .

- В диалоговом окне Отчет по налогу с продаж за период сопоставления в поле Версия платежа по налогу с продаж выберите Общий список .В следующей таблице показан результат.

| Отчетный код | Сумма налога с продаж |

|---|---|

| 41 | 100 |

| 43 | 100 |

| 61 | 7 |

| 81 | 100 |

| 86 | 100 |

| 93 | 100 |

| 181 | 19 |

| 186 | 7 |

| 193 | 7 |

деклараций по НДС | Налогообложение и Таможенный союз

В декларации (или «декларации») налогоплательщик (предприятие) предоставляет налоговым органам страны ЕС, где они зарегистрированы, информацию о:

- об их налогооблагаемых (облагаемых налогом / освобожденных от налога) сделках

- НДС, который они взимали со своих клиентов (исходящий налог) и взимали их поставщиками (предварительный налог).

- — сумма НДС, подлежащая уплате (или возмещению).

Кто должен подавать декларацию по НДС?

Особые правила для определенных транзакций:

Как часто нужно возвращать деньги?

Это зависит от того, в какой стране ЕС зарегистрирован бизнес. Директива по НДС гласит, что декларации должны подаваться не реже одного раза в год ( Статья 252 Директивы по НДС ).

На практике многие страны ЕС требуют возврата каждые или 3 месяца . Как правило, предприятиям с высокой текучестью приходится чаще возвращать прибыль.Но в дополнение к этим «периодическим отчетам» могут также потребоваться годовые отчеты.

Крайний срок для подачи декларации не может быть позже, чем через 2 месяца после окончания периода возврата.

Должен ли я делать годовые отчеты, а также отчеты за более короткие периоды?

В некоторых странах ЕС да. И там, где это требуется, годовые отчеты должны содержать всю информацию, требуемую для периодических отчетов, а также информацию, необходимую для внесения каких-либо корректировок.

Должен ли быть возврат через Интернет?

В некоторых странах ЕС да, но не во всех. Но национальные налоговые органы должны разрешить вам подавать декларацию онлайн, если вы хотите.

Декларации по НДС предприятий, облагающих налогом (облагаемые / освобожденные) поставки

Какую информацию должна содержать декларация по НДС?

Вся информация, необходимая для расчета:

- налог, который стал начисляться (исходящий НДС) и

- подлежащие вычету (входящий НДС).

Если необходимо установить основу для оценки, декларация также должна содержать общую стоимость связанных транзакций и любых освобожденных от налогообложения транзакций ( Статья 250 Директивы по НДС .

В возврате также должна быть указана общая стоимость за период возврата. (без НДС):

- поставок, произведенных в пределах ЕС, с которых стал взиматься НДС

- товаров, отправленных или транспортированных бизнесом или от его имени из страны ЕС, где декларация должна быть подана в другую страну ЕС, или товары, установленные или собранные в другой стране ЕС, с которой начисляется НДС

- Приобретение товаров из стран ЕС или транзакции, рассматриваемые как таковые, произведенные в той стране ЕС, в которой должен быть подан отчет и с которой начисляется НДС

- поставка товаров в стране ЕС, куда должна быть подана декларация и в отношении которой предприятие, как покупатель, несет ответственность за уплату НДС ( см. Статью 197 Прямой НДС. ive ), по которым начисляется НДС.

Декларации по НДС необлагаемыми юридическими лицами

Необлагаемые налогом юридические лица могут иногда платить НДС при приобретении товаров внутри ЕС. Там, где они это делают, они должны подавать декларации так же, как и предприятия, если:

- поставщик не имеет права на освобождение в рамках специальной схемы для малых предприятий или ступенчатой помощи (см. Специальные схемы — малые предприятия) и

- поставка составляет не считается имевшим место в стране ЕС, где

декларации по НДС от налоговых представителей

Если налоговый представитель назначен лицом, ответственным за уплату НДС по сделке от имени компании, не находящейся в этой стране , налоговый представитель должен подавать декларации так же, как и бизнес.

Клиенты, подлежащие уплате НДС

Клиенты, которые обязаны уплатить НДС по транзакции, должны включить его в свою декларацию по НДС — например, когда они:

Новые транспортные средства

Если внутри ЕС Поставка нового транспортного средства (автомобиля, лодки, самолета и т. д.) осуществляется:

- налогоплательщиком клиенту, чьи приобретения внутри ЕС не облагаются НДС и который не зарегистрирован для НДС или

- любого другого лицо, осуществляющее такие поставки на нерегулярной основе,

Страны ЕС должны убедиться, что поставщик предоставляет всю информацию, необходимую для надлежащего начисления НДС.

( Статья 254 Директивы по НДС )

Если приобретение нового транспортного средства внутри ЕС осуществляется налогоплательщиком или необлагаемым налогом юридическим лицом, другие приобретения которого не облагаются НДС, потому что они освобождены от налога или подпадают под ниже порогового значения для приобретений внутри ЕС, то они должны подать декларацию по НДС для этих приобретений. То же самое применимо, если приобретение совершено частным лицом. Страны ЕС несут ответственность за установление подробных правил возврата для этого типа транзакций.

( статьи 257-258 Директивы по НДС )

Акцизные товары

Возврат товаров, приобретенных внутри ЕС, на которые распространяется гармонизированный акцизный сбор ЕС, должен производиться, если:

- товары приобретены налогоплательщиком или необлагаемое налогом юридическое лицо

- акциз взимается в той стране ЕС, где были приобретены товары.

Страны ЕС несут ответственность за установление подробных правил возврата для такого рода транзакций.

( Статья 258 Директивы по НДС )

Импорт из-за пределов ЕС

Страны ЕС должны устанавливать отдельные и подробные правила для учета импорта товаров из стран, не входящих в ЕС.

Страны ЕС могут потребовать подачи отдельной декларации при ввозе товаров из-за пределов ЕС или могут разрешить учет этих операций в обычных декларациях по НДС.

( Статья 260 Директивы по НДС )

Декларация об импорте НДС в ОАЭ

импортные декларации по НДС

В этом руководстве подробно описаны различные сценарии импорта, шаги, которые необходимо выполнить при импорте товаров в ОАЭ, и способы декларирования товаров, облагаемых НДС.

Сценарии декларирования для импортеров, зарегистрированных по НДС

Сценарий 1: Импорт налогооблагаемых товаров в материковые ОАЭ

Сценарий 2: Импорт товаров с целью их экспорта в другую страну

Требования к декларации по НДС для сценариев 1 и 2: Вы должны подать декларацию по НДС и уплатить причитающуюся сумму во время подачи.

Сценарий 3: Товары на сумму до 3000 дирхамов ОАЭ, ввезенные путешественником

Сценарий 4: Импорт возвращенных товаров обратно на материковую часть ОАЭ или реимпорт ранее экспортированных товаров обратно в ОАЭ

Сценарий 5: Гражданин ОАЭ, проживающий за границей, или эмигрант, который приезжает в ОАЭ на время и ввозит бывшие в употреблении личные вещи и предметы домашнего обихода

Сценарий 6: Внутренняя безопасность и вооруженные силы импортируют товары в ОАЭ

Сценарий 7: Импорт товаров в зону НДС

Сценарий 8: Перемещение товаров между двумя зонами, обозначенными НДС.

Требования к декларации по НДС для сценариев с 3 по 8: НДС не применяется.

Сценарии декларирования незарегистрированных импортеров по НДС

Импортеры, которые импортируют в ОАЭ товары, облагаемые НДС, без регистрации для уплаты НДС, считаются незарегистрированными импортерами.

Сценарий 1: Импорт товаров из-за пределов ОАЭ в материковые ОАЭ

Сценарий 2: Импорт товаров, на которые не распространяется приостановление таможенных пошлин, в ОАЭ для их экспорта в другую страну

Сценарий 3: Импорт товаров, на которые не распространяется приостановление таможенных пошлин, в ОАЭ для их экспорта в другую страну ССЗ, применяющую НДС

Порядок декларирования и таможенного оформления для сценариев 1-3:

Шаг 1. Подача таможенной декларации

Импортер должен подать таможенную декларацию по стандартной процедуре:

- Укажите все важные сведения о товарах, которые ввозятся

- Подать таможенную декларацию в таможню для обработки

После утверждения декларации статус изменится на «Ожидает уплаты налога».

Шаг 2. Дождитесь расчета на таможне

Когда таможенный служащий подтвердит предоставленные вами данные, рассмотрит и утвердит вашу декларацию, вы получите уведомление об утверждении.

После того, как ваша декларация будет отправлена в FTA, вы не сможете редактировать документ в таможенной системе. Форма может измениться только на статус «Утверждено» или «Отклонено».

Шаг 3. Создайте учетную запись электронных услуг

Если вы являетесь импортером товаров и налогоплательщиком, но не зарегистрированы в качестве плательщика НДС, вам необходимо создать учетную запись электронных услуг.

Для создания учетной записи:

- Зарегистрируйтесь как новый пользователь

- Подтвердите свою учетную запись электронных услуг

- Пройдите верификацию, используя свою учетную запись электронных услуг

Шаг 4. Оплата НДС через портал FTA

Импортеры, которые не зарегистрированы, должны платить налоги перед таможенной очисткой своих товаров. НДС на импорт рассчитывается исходя из стоимости товаров, включая любые применимые таможенные пошлины или акцизы.

Для осуществления платежей на портале электронных услуг FTA:

- Щелкните VAT301 — Форма импортной декларации , чтобы произвести оплату НДС.

- Введите Таможенный орган , Номер декларации и Дата декларации . Щелкните Далее .

- На следующем экране О декларации вы обнаружите, что все данные вашей декларации, такие как номер TRN , дата импорта и место назначения , извлекаются автоматически. Щелкните Далее .

- На открывшемся экране «Детали декларации » будут автоматически получены такие данные, как код HS , стоимость импорта , таможенная пошлина и значение CIF .Щелкните Далее .

- Нажмите Оплатить НДС . Вы будете перенаправлены на шлюз e-Dirham, где вы сможете совершать платежи с помощью карты e-Dirham или другой карты.

- После обработки платежа вы увидите подтверждающее сообщение на экране, а также получите электронное письмо, подтверждающее, что платеж был произведен. После того, как вы получите это подтверждение, процесс таможенного оформления может быть завершен.

Сценарий 4: Перемещение товаров между двумя зонами НДС

Сценарий 5: Импорт в ОАЭ товаров, для которых приостановлено действие таможенных пошлин

Порядок декларирования и таможенного оформления для сценариев 4 и 5:

Шаг 1. Подача таможенной декларации

Вам необходимо оформить таможенную декларацию в стандартном порядке.Предоставьте необходимые данные о ввозимых товарах и подайте таможенную декларацию в таможенный орган для обработки.

Когда ваша декларация будет одобрена, статус изменится на «Ожидает уплаты налога».

Шаг 2. Получите электронную гарантию

Электронная гарантия — это финансовая гарантия, выпущенная банком в электронной форме.

- Вы должны получить в своем банке электронную гарантию, эквивалентную сумме причитающегося НДС.

- Обратите внимание на ссылочный номер электронной гарантии.

- Вы также можете внести депозит наличными через электронный дирхам.

- Вы можете отправить

Таможенная система не позволит редактировать форму после ее отправки в FTA. Форма декларации может изменить статус только на Утверждено или Отклонено.

Шаг 3. Создайте учетную запись электронных услуг

Если вы являетесь незарегистрированным налогоплательщиком, импортирующим товары в ОАЭ, вам необходимо создать учетную запись электронных услуг.

Для создания учетной записи:

- Зарегистрируйтесь как новый пользователь

- Подтвердите свою учетную запись электронных услуг

- Завершите проверку, используя свою учетную запись электронных услуг

Шаг 4. Заполните форму декларации об импорте НДС через портал FTA

- Чтобы заполнить импортную декларацию НДС, перейдите к VAT301 — Форма импортной декларации для уплаты НДС и укажите свой номер электронной гарантии.

- Введите такие данные, как Таможенное управление , Номер декларации и Дата декларации . Щелкните Далее .

- На следующей странице «О декларации» такие сведения, как ваш номер TRN , дата импорта и Место назначения , будут отображаться автоматически. Щелкните Далее .

- На экране «Детали декларации » автоматически отображаются такие сведения, как ваш код HS , стоимость импорта , таможенная пошлина и стоимость CIF .Щелкните Далее .

Выберите тип оплаты.

Если в качестве типа оплаты вы выбрали электронную гарантию, введите номер электронной гарантии и нажмите Проверить электронную гарантию . После успешной обработки вы увидите подтверждающее сообщение с идентификатором транзакции и суммой.

Если вы выбрали Депозит в электронных дирхамах , перейдите на вкладку Мои платежи на портале FTA. Введите сумму и нажмите Оплатить сейчас на экране Платежная информация .На странице шлюза e-Dirham выберите способ оплаты: картой e-Dirham или кредитной картой. Вы будете автоматически перенаправлены на страницу FTA после успешной обработки платежа. Обратите внимание, что при использовании карты e-Dirham с вас будет взиматься комиссия за транзакцию в размере 3 дирхамов ОАЭ. Если вы платите кредитной картой Visa или MasterCard, вы будете платить комиссию за транзакцию в размере 2-3% от суммы транзакции.

После завершения этого процесса вы получите электронное письмо с подтверждением того, что ваша электронная гарантия была успешно отправлена.После получения подтверждения ваш процесс таможенного оформления может быть завершен.

Как подать запрос на отмену электронной гарантии

Незарегистрированные импортеры, которые импортируют товары в определенных сценариях, должны предоставить электронную гарантию. После того, как таможенный орган произведет очистку товаров и если импортер соблюдает все условия для отказа от импортного НДС, он может подать запрос на аннулирование электронной гарантии.

Чтобы отправить форму отмены через портал FTA:

- Войдите на портал FTA и щелкните вкладку VAT .

- Нажмите НДС 701- Форма отмены электронной гарантии . Заполните необходимую информацию, например номер декларации на импорт , дату декларации об импорте и номер электронной гарантии . Щелкните Отправить .

- После того, как вы отправите форму об отмене электронной гарантии , отобразится подтверждающее сообщение, и вы также получите электронное письмо по этому поводу.

Ежеквартальная подача декларации по НДС

Вы должны подавать декларацию по НДС каждый квартал, используя защищенную часть нашего веб-сайта.Не имеет значения, предоставляли ли вы в этот период какие-либо телекоммуникационные, радиовещательные или электронные услуги. Вы должны подать декларацию, даже если вы не оказывали никаких услуг.

Какие услуги должны быть указаны в декларации по НДС?

В декларации по НДС вы указываете сведения о телекоммуникационных, радиовещательных или электронных услугах, которые вы оказывали частным лицам.

Обратите внимание!

Вы не можете подать заявление на возврат предналога через декларацию по НДС.Посетите наш веб-сайт, чтобы узнать, как подать заявку на возврат НДС. Ваша декларация по НДС отделена от заявлений на возмещение НДС.

Вы предоставляете информацию по темам, включая ваши поставки и общую сумму НДС, которую вы должны уплатить в каждой стране. Это основано на ставках НДС, подлежащих уплате в соответствующей стране ЕС. Эти ставки указаны в модуле ставок НДС на веб-сайте Европейской комиссии.

В течение какого периода вы должны подать декларацию по НДС?

Вы должны подать нам декларацию по НДС не позднее, чем через 20 дней после окончания периода.Даты, когда мы должны получить ваши декларации: 20 апреля, 20 июля, 20 октября и 20 января. Эта дата не меняется, если она выпадает на выходные или праздничные дни. Вам не разрешается подавать декларацию по НДС до окончания периода.

Поздняя подача декларации по НДС

Если вы не подали декларацию по НДС в течение 30 дней после окончания периода, мы отправим вам электронное напоминание о подаче декларации. Все последующие напоминания отправляются той страной ЕС, в которой вы предоставляли услугу.Соответствующая страна ЕС налагает штрафы и расходы за несвоевременную подачу декларации по НДС. Если вам отправлено напоминание в течение 3 последовательных квартальных периодов, но вы по-прежнему не можете подать декларацию по НДС в течение 10 дней после напоминания, вы больше не будете соответствовать нашим условиям и будете исключены из схемы.

Корректировка с декларацией по НДС в Нидерландах

Вы декларируете свой НДС в Нидерландах? В этом случае вы можете настроить его через Inloggen для пользователей. В течение 3 лет после даты подачи оригинала декларации по НДС.Мы отправляем эту корректировку в указанные страны ЕС. Вы платите нам причитающийся НДС, и мы распределяем его по странам ЕС. При корректировке, приводящей к сокращению, возможна реституция.

По истечении этого 3-летнего периода вы должны напрямую связаться со страной ЕС, в которой была предоставлена услуга.

Корректировка с декларацией по НДС в другой стране ЕС

Подаете ли вы декларацию по НДС в другом государстве-члене ЕС? В течение 3 лет с даты подачи декларации вы можете отправить корректировку в налоговую и таможенную администрацию этого государства-члена ЕС.После этого вы можете скорректировать свою декларацию по НДС в письменной форме в отношении услуг, которые вы предоставили голландским гражданам в Налоговой и таможенной администрации Нидерландов. Это можно сделать в течение 2 лет после периода 3 лет.

Вы можете внести изменения в письменной форме, отправив письмо по следующему адресу:

Belastingdienst / Kantoor Buitenland

Afdeling MOSS Omzetbelasting

Postbus 2865

6401DJ HEERLEN

Nederland

В письме укажите следующее:

- номер декларации MOSS

- уровень корректировки

- мотивация корректировки

Это касается корректировки в сторону понижения? Тогда мы рассматриваем вашу корректировку как официальный запрос на сокращение.Хотя ваш запрос не был подан вовремя и поэтому является неприемлемым, мы, тем не менее, обработаем его в течение 5 лет после года подачи декларации по НДС.

Это касается корректировки в сторону повышения? Тогда мы расцениваем вашу корректировку как добровольное улучшение вашей предыдущей декларации и как просьбу о наложении дополнительного налогообложения. Так что подождите с оплатой, пока вы не получите от нас дополнительную налоговую оценку.

НДС в ЕС уплачивается в евро

Декларация НДС подается в евро.Если вам необходимо конвертировать суммы в евро, это должно быть основано на обменном курсе, опубликованном Европейским центральным банком на последний день периода.

Как осуществить платеж?

Вы платите нам НДС единовременно. Эта сумма равна общей сумме НДС в вашей декларации по НДС. Вы должны уплатить НДС не позднее, чем через 20 дней после окончания периода. Мы рассылаем вашу декларацию по НДС в соответствующие страны ЕС и передаем эту информацию. Затем мы делим НДС по странам ЕС.Вы можете перевести платеж на номер счета: NL88 INGB 0000 4410 47, BIC: INGB NL2A, на имя Belastingdienst Apeldoorn.

Если вы не оплатите сумму или не оплатите ее полностью, мы отправим вам электронное напоминание. Это происходит на 10-й день после даты, когда вы должны были произвести платеж. График платежей составить невозможно. Если после отправки напоминания вам по-прежнему не удается осуществить платеж, соответствующая страна ЕС должна отправить дополнительные напоминания или предпринять дальнейшие шаги.

Страна ЕС, в которой вы предоставляли услугу, уже отправила вам напоминание? В этом случае вы больше не сможете платить НДС в налоговые органы Нидерландов. Вам придется заплатить его напрямую соответствующей стране ЕС.

Что, если вы все равно заплатите нам? В этом случае ваш платеж не будет переведен в другую страну ЕС, а будет переведен обратно на ваш счет. Любые штрафы и расходы за просрочку платежа налагаются той страной ЕС, в которой была оказана услуга.

Если вы получаете напоминание в течение 3 последовательных квартальных периодов и не платите в течение 10 дней с момента отправки каждого из этих напоминаний, вы не сможете выполнить условия схемы. В этом случае вы будете исключены из схемы.

Доплата после исправления

Если вы допустили ошибку в декларации по НДС и исправили ее, возможно, вы заплатили слишком много. В этом случае мы вернем остаток платежа после того, как вы примените исправление, и до того, как мы переведем полученную сумму в соответствующую страну ЕС.Если вы применили исправление после того, как мы перевели полученную сумму, страна ЕС переведет сумму на ваш счет в соответствии с процедурами этой страны, как только страна ЕС примет исправление.

Налоговые декларации по НДС / процентным доходам — Налоговое управление

Квартальная процентная налоговая декларацияОписание

Эта декларация должна быть подана в трех экземплярах:

1. Лица, валовой годовой объем продаж и / или выручка которых не превышают 3 000 000 песо, и не зарегистрированные в качестве плательщиков НДС.

2. Бытовые перевозчики и смотрители гаражей, кроме владельцев баньков и владельцев двухколесных транспортных средств, запряженных животными.

3. Операторы международных воздушных и морских перевозчиков, ведущих бизнес на Филиппинах.

4. Грантополучатели газо- и водоснабжения.

5. Получатели франшизы радио- и / или телерадиовещательных компаний, чьи валовые годовые поступления за предыдущий год не превышают десяти миллионов песо (10 000 000 песо) и не решили зарегистрироваться в качестве налогоплательщиков НДС.

6. Получатели франшизы, отправляющие за границу рассылки, сообщения или разговоры из Филиппин, за исключением следующих услуг:

а. Правительство Филиппин — для сообщений, передаваемых Правительством Республики Филиппины или любым из его политических подразделений и органов;

г. Дипломатические службы — для сообщений, передаваемых любыми посольствами и консульствами иностранного правительства;

г.Международные организации — для сообщений, передаваемых публичной международной организацией или любым из ее агентств, базирующихся на Филиппинах, пользующихся привилегиями и иммунитетами в соответствии с международным соглашением; и

г. Новостные сервисы — для сообщений любой газеты, ассоциации прессы, радио или телевизионной газеты, вещательного агентства или службы newsticker для любой другой газеты, ассоциации прессы, радио- или телевизионных газет, транслирующих агентства или службы newsticker, или для корреспондентов bonadife, сообщения которых касаются исключительно сбор или распространение новостей через общественную прессу, радио- или телепередачу или службу новых наклеек, обеспечивающую общую службу новостей, аналогичную службе общественной прессы.

7. Владельцы, арендаторы или операторы кокпитов, кабаре, ночных или дневных клубов, боксерских выставок, профессиональных баскетбольных игр, джай-алая и беговых дорожек.

8. Банки, небанковские финансовые посредники и финансовые компании.

9. Компании по страхованию жизни.

10. Агенты иностранных страховых компаний.

Дата подачи

Декларация должна быть подана, а налог уплачен в течение 25 (двадцати пяти) дней после окончания каждого налогового квартала.

Помощь с таможней и отправкой товаров за границу

Нужно ли мне заполнять таможенную форму?

Да, если вы отправляете предметы / товары (за исключением личной переписки) в страну за пределами Великобритании. За исключением отправки товаров из Северной Ирландии в ЕС, где для отправки товаров не требуется таможенная декларация.

Отправления, отправленные без таможенной декларации (CN22 или CN23) или неправильно или частично заполненной декларации, могут быть задержаны или возвращены отправителю.

Есть два типа бланков в зависимости от стоимости отправленных предметов. Убедитесь, что вы используете правильный:

Наилучший метод создания этикеток и деклараций, соответствующих требованиям таможни, — использование утвержденной транспортной платформы.

Щелкните изображение ниже, чтобы увидеть пример заполненной формы CN22.

Прикрепите заполненные формы к лицевой стороне упаковки. Вы также можете получить эти формы в любом отделении Post Office®.

С 1 января 2019 года клиенты аккаунта обязаны предоставлять нам эту информацию в электронном виде в отправляемом ими предварительном уведомлении.Это требование обусловлено законодательством Всемирного почтового союза (ВПС), Великобритании и ЕС, которое вводится в действие странами по всему миру с 1 января 2021 года. Дополнительную информацию см. В разделе «Электронные таможенные данные».

Как мне заполнить форму таможенной декларации для коммерческой почты?

Декларация должна включать описание содержимого и их значение. Также должно быть указано, что они являются коммерческими предметами.

Вы также должны включить:

1.Коды товаров и страна происхождения

Введите тарифный код Гармонизированной системы Всемирной таможенной организации и страны происхождения в поля формы. Если вы отправляете более одного товара, укажите эти данные в том же порядке, что и товары, в полях «количество» и «подробное описание содержимого».

Обратите внимание: страна происхождения — это страна, где товары были произведены, изготовлены или собраны.

Получите помощь в классификации ваших товаров на gov.uk или с помощью нашего бесплатного инструмента parcelforce.com / код тарифа

2. Имя и адрес отправителя

Важно, чтобы они указывались либо в бланке таможенной декларации CN23, либо, если вы используете бланк CN22, на внешней стороне посылки.

Чтобы страна назначения могла обработать посылку, убедитесь, что декларация заполнена правильно и полностью.

Обратите внимание: если не заполнить таможенную декларацию подробные сведения, это может привести к задержкам, возврату вашего товара отправителю или даже его изъятию на таможне.

Дополнительную информацию можно получить на веб-сайте HM Revenue & Customs (HMRC). Или позвоните в их справочную службу по номеру 0300 200 3700.

3. Номер EORI

Вам также потребуется регистрационный и идентификационный номер экономического оператора (EORI) для отправки за пределы Великобритании, начиная с GB. Если у вас нет номера EORI, вам необходимо зарегистрироваться в HMRC. www.gov.uk/eori

НДС и таможенные пошлины ЕС

- Сборы и пошлины за таможенное оформление могут взиматься с предметов / товаров (за исключением личной корреспонденции), ввозимых в страну назначения, включая ЕС, из Великобритании.Это зависит от ценности содержимого. Вам нужно будет решить, как получатель будет их оплачивать, поскольку посылка не будет выпущена до тех пор, пока платеж не будет получен.

- Товары, отправленные в ЕС из Англии, Шотландии и Уэльса, облагаются НДС и пошлинами в ЕС. Пороговые значения стоимости товаров указаны ниже .