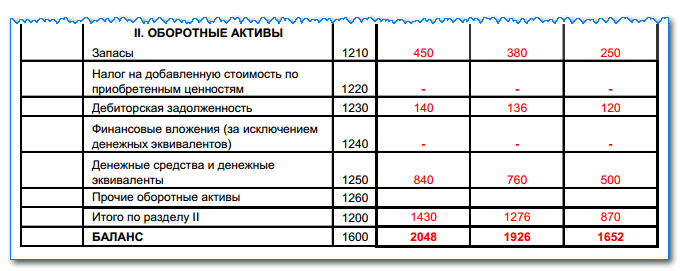

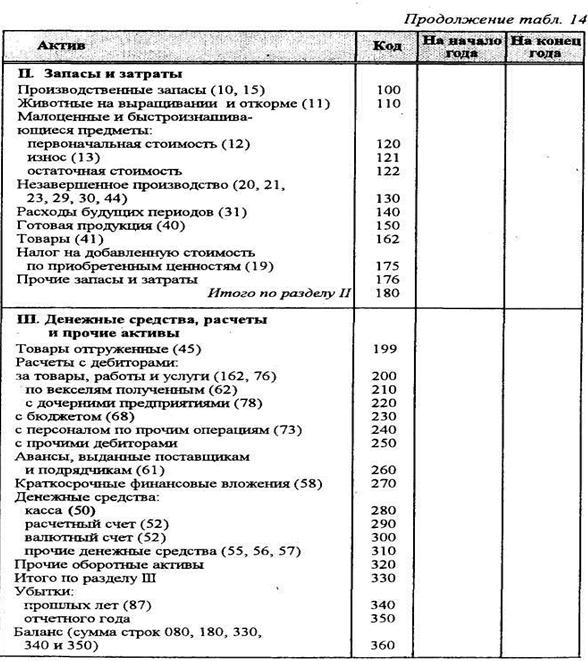

Строка 1250 Денежные средства и денежные эквиваленты

Строка 1250 Денежные средства и денежные эквиваленты

| |||

ТеорияТеоретические основы финансового анализа ПрактикаФинасовый анализ на практике. Нефтяные, металлургические, энергетические, фармацевтические компании России. БухгалтерияВ помощь бухгалтеру. Бухгалтерская отчетность. НовостиПоследние Новости, Комментарии, Пресс-релизы, Объявления, Планы проекта. Участие в Форумах, СМИ СтатьиСтатьи, комментарии, СМИ, медиа, пресса, газеты, журналы КонтактыОбратная связь |

Главная / Бухгалтерская отчетность / Строка 1250 Строка 1250 бухгалтерской отчетности относится к бухгалтерскому балансу. Строка 1250 отражает информацию об имеющихся у организации денежных средствах в российской и иностранных валютах, а также о денежных эквивалентах. Строка 1250 равна

Если стоимость актива или обязательств выражена в иностранной валюте, то ее перерасчет в рубли производится по официальному курсу этой иностранной валюты к рублю, устанавливаемому Банком России. В случае, если для пересчета аконом или соглашением сторон установлен иной курс, то пересчет производится по такому курсу. Пересчет должен производиться на дату совершения операции, а также на отчетную дату. Пересчет может производиться, кроме того, по мере изменения курса. В бухгалтерскую отчетность вносится курс, действующий на отчетную дату. Ссылки по теме:ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 23/2010 «Отчет о движении денежных средств» Полезные ссылки►Экономическая литература◄ ►Методика финансового анализа◄ ►Пособие по бухгалтерской отчетности◄ ►Крупнейшие АО России◄ |

ПРИМЕЧАНИЯ: 1) Сайт находится в режиме наполнения, просьба отнестись с пониманием; 2) Для корректной работы нужно включить Javascript в настройках браузера;  4) Ссылка на материалы сайта при их цитировании или использовании обязательна. Вверх Вниз |

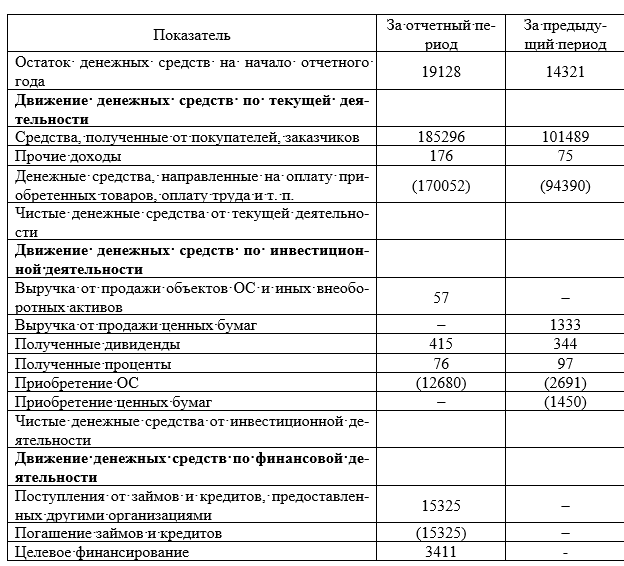

Отражение целевого финансирования в бухгалтерской отчетности

Назад

Материал подготовлен группой консультантов-методологов ЗАО «BKR-Интерком-Аудит»

В Приложении к Приказу Минфина России от 22 июля 2003 года №67н «О формах бухгалтерской отчетности организаций» приведены образцы форм бухгалтерской отчетности, включая и образец формы бухгалтерского баланса. При этом в форме бухгалтерского баланса не предусмотрена специальная строка для средств целевого финансирования.

Согласно Приказу №67н организации могут учитывать эти образцы при разработке и принятии (утверждении распорядительным документом) своих форм бухгалтерской отчетности исходя из специфики своей деятельности.

Порядок отражения средств целевого финансирования в формах бухгалтерской отчетности является различным для коммерческих и некоммерческих организаций.

Коммерческие организации, согласно пункту 20 ПБУ 13/2000, показывают в Бухгалтерском балансе полученные бюджетные средства в разделе V «Краткосрочные обязательства» по строке 640 «Доходы будущих периодов» или же их можно показать отдельной строкой. Другие целевые средства коммерческие организации также показывают в разделах IV или V баланса как долгосрочные или краткосрочные обязательства.

Некоммерческой организации нужно руководствоваться пунктом 13 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных Приказом №67н. Вместо групп статей «Уставный капитал», «Резервный капитал» и «Нераспределенная прибыль», приведенных в образце форм, некоммерческой организации следует включить в баланс статью «Целевое финансирование».

Доходы от использования средств целевого финансирования, признанные на счете бухгалтерского учета 91 «Прочие доходы и расходы» в соответствии с настоящим положением, отражаются в составе внереализационных доходов Отчета о прибылях и убытках (формы №2) как активы, полученные безвозмездно.

Суммы средств целевого финансирования, признанные в бухгалтерском учете в прошлые годы в качестве доходов, но подлежащие возврату, отражаются в составе внереализационных расходов отчета о прибылях и убытках (формы №2) и расшифровки отдельных прибылей и убытков в качестве убытков прошлых лет, признанных в отчетном году.

В отчете об изменениях капитала (форме №3) данные об остатках средств целевого финансирования и поступлений (из бюджета, внебюджетных фондов, от других организаций и граждан), их использовании и остатках на конец отчетного периода могут приводиться в Справке после раздела «Изменение капитала». Для этого в Справку добавляются соответствующие графы.

В отчете о движении денежных средств (форме №4) отражаются полученные средства целевого финансирования, полученные в денежной форме.

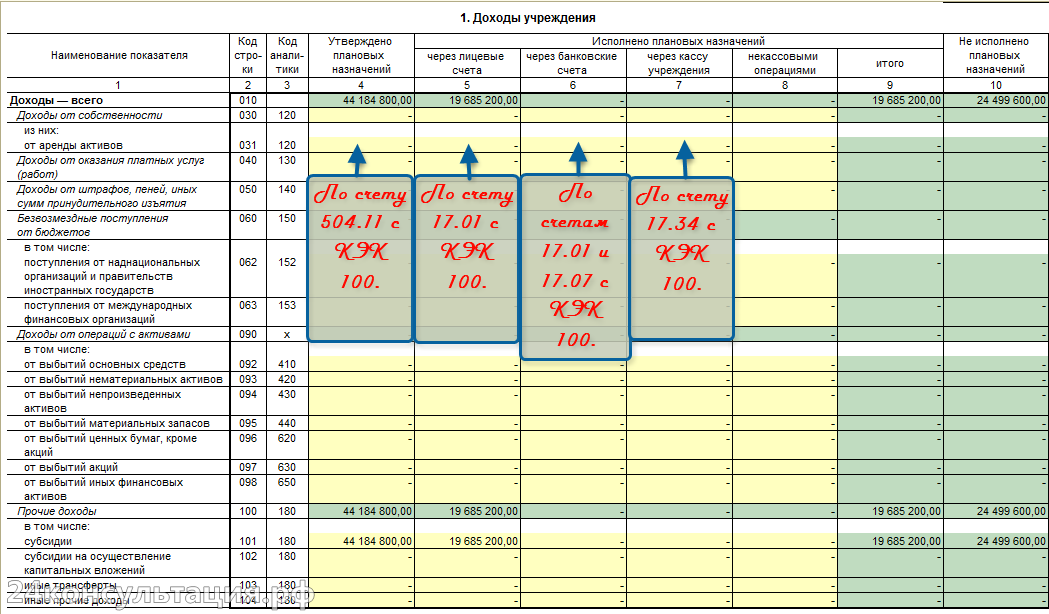

Для формирования раздела «Государственная помощь» Приложения к бухгалтерскому балансу (формы №5) используется информация о полученных в отчетном году бюджетных средствах по видам поступлений.![]()

В отчете о целевом использовании полученных средств (форма №6) отражается информация об остатках целевых средств на начало отчетного года, поступление средств по видам поступлений и их расходование по направлениям расходования за отчетный год и предыдущий год.

В пояснительной записке подлежит раскрытию, как минимум, следующая информация в отношении целевого бюджетного финансирования:

- характер и величина бюджетных средств, признанных в бухгалтерском учете в отчетном году;

- назначение и величина бюджетных кредитов;

- характер прочих форм государственной помощи, от которых прямо получаются экономические выгоды.К прочим формам государственной помощи относится предоставленная выгода, которая не может быть обоснованно оценена (оказание консультационных услуг на безвозмездной основе, предоставление гарантий, беспроцентные займы или займы с пониженным процентом и др.), а также не может быть отделена от нормальной хозяйственной деятельности (например, государственные закупки).

Прочие формы государственной помощи подлежат раскрытию в бухгалтерской отчетности в пояснительной записке в случае их существенности для характеристики финансового положения и финансовых результатов деятельности (пункт 18 ПБУ 13/2000).

Прочие формы государственной помощи подлежат раскрытию в бухгалтерской отчетности в пояснительной записке в случае их существенности для характеристики финансового положения и финансовых результатов деятельности (пункт 18 ПБУ 13/2000). - невыполненные по состоянию на отчетную дату условия предоставления бюджетных средств и связанные с ними условные обязательства и условные активы (ссылка на положение).

Прочие формы государственной помощи подлежат раскрытию в бухгалтерской отчетности в пояснительной записке в случае их существенности для характеристики финансового положения и финансовых результатов деятельности (пункт 18 ПБУ 13/2000).

Прочие формы государственной помощи подлежат раскрытию в бухгалтерской отчетности в пояснительной записке в случае их существенности для характеристики финансового положения и финансовых результатов деятельности (пункт 18 ПБУ 13/2000).Более подробно с вопросами, касающимися бюджетного и целевого финансирования, Вы можете познакомиться в книге ЗАО «BKR Интерком-Аудит» «Бюджетное и целевое финансирование».

Возможности для высвобождения денежных средств из вашего баланса

Отчет о прибылях и убытках компании обычно является первой остановкой для управленческих команд, ищущих способы снизить соотношение долга к собственному капиталу, повысить прибыльность и повысить устойчивость. На то есть веская причина: создание долгосрочной ценности требует устойчивого роста, а также изменений в марже и структуре затрат. Тем не менее, немногие компании уделяют много внимания активам и обязательствам в балансе , которые могут открыть прибыльные возможности. Вот шесть проверенных стратегий для рассмотрения.

Тем не менее, немногие компании уделяют много внимания активам и обязательствам в балансе , которые могут открыть прибыльные возможности. Вот шесть проверенных стратегий для рассмотрения.

Анализ дебиторской и кредиторской задолженности

Многие компании рассматривают оборотный капитал просто как затраты на ведение бизнеса. По нашему опыту, немногие учитывают негативное влияние продленных сроков обслуживания клиентов, жестких циклов оплаты и высокого уровня запасов на реальную экономическую ценность. Вот почему тщательный анализ транзакций за предыдущие годы обычно выявляет пробелы в процессах, неблагоприятные и ненужные условия с клиентами и поставщиками, а также другие краткосрочные возможности для улучшения оборотного капитала.

Закрывая пробелы, вызванные медленным выставлением счетов, слабой политикой инкассации, досрочными платежами поставщикам, неэффективными процессами оплаты и нерыночными условиями, компания, как правило, может сократить цикл конверсии наличности, высвобождая денежные средства для инвестиций, сокращения долга, выплачивать дивиденды и финансировать слияния и поглощения. Например, глобальная сельскохозяйственная компания провела анализ на уровне транзакций в рамках масштабных усилий по достижению лучших в своем классе улучшений оборотного капитала. Результаты помогли компании разработать новые инициативы для конкретных продуктов и регионов по преобразованию процесса «от заказа до оплаты», а также различные меры по конкретным категориям и усовершенствования процессов для продления цикла «от закупки до оплаты».

Например, глобальная сельскохозяйственная компания провела анализ на уровне транзакций в рамках масштабных усилий по достижению лучших в своем классе улучшений оборотного капитала. Результаты помогли компании разработать новые инициативы для конкретных продуктов и регионов по преобразованию процесса «от заказа до оплаты», а также различные меры по конкретным категориям и усовершенствования процессов для продления цикла «от закупки до оплаты».

Переосмысление или избавление от неэффективных долгосрочных активов

Значительные возможности для высвобождения денежных средств могут также существовать ниже по реестру активов. Аналитический взгляд на прибыль, полученную от инвестиций в недвижимость, заводы и оборудование — среди других долгосрочных активов — может выделить бесполезные или непрофильные активы, которые снижают производительность. Затем эти активы можно продать или перепрофилировать, что улучшит результаты за счет высвобождения денежных средств за счет использования активов для более прибыльной деятельности и отсрочки запланированных капитальных затрат.

Одна североамериканская распределительная компания, стремящаяся снизить соотношение долга к собственному капиталу и направить свои капиталовложения таким образом, чтобы получить более высокую прибыль, использовала структуру ROIC, чтобы определить, какие активы и бизнес-подразделения работают хорошо и могут принести больше, и которые не были и должны получить меньше инвестиций или быть проданы. Анализ относительной эффективности бизнеса и активов показал, что совокупный ROIC компании сильно разбросан: некоторые из них работали лучше, а некоторые гораздо хуже. Компания определила, куда инвестировать, и расставила приоритеты в своем списке неэффективных компаний, оценив, насколько легко каждый бизнес может достичь своего целевого показателя ROIC, а также способы, которыми каждая продажа может негативно повлиять на ликвидность или оставшиеся бизнесы.

Возврат «застрявших» денежных средств и ускорение окупаемости партнерских отношений

Компании часто обнаруживают, что не все доллары на балансе равны; наличные деньги могут находиться в иностранных юрисдикциях без эффективного с операционной или налоговой точки зрения способа их использования. Регулярный пересмотр остатков денежных средств, требований и переводов по всему миру может высвободить эти «застрявшие» денежные средства и направить их на продуктивное использование, например, на капитальные затраты.

Регулярный пересмотр остатков денежных средств, требований и переводов по всему миру может высвободить эти «застрявшие» денежные средства и направить их на продуктивное использование, например, на капитальные затраты.

Аналогичным образом компании могут участвовать в совместных предприятиях (СП) или других товариществах, которые приносят денежные дивиденды, но эти дивиденды могут быть отправлены несвоевременно. По сути, это то же самое, что и заблокированные деньги: это деньги, которые принадлежат компании, но на самом деле недоступны. В рамках тщательного анализа своего баланса глобальная инженерно-строительная компания выявила ряд СП, которые задолжали по платежам наличными. После проверки компания смогла получить причитающиеся ей денежные средства, а также установить регулярный цикл для более быстрого получения денежных средств в будущем.

Кроме того, более эффективное глобальное управление денежными средствами может снизить сложность бизнеса и сократить количество срочных денежных переводов. В недавнем обзоре своей глобальной структуры денежных средств и банковских счетов один поставщик телекоммуникационных услуг обнаружил, что только около 50 процентов наличных средств на его балансе действительно доступны из-за ограничений на локальные счета и других транзакционных проблем. Компания реформировала свои методы управления денежными средствами и структуру банковских счетов по всему миру, что позволило ей иметь гораздо более широкий доступ к этим заблокированным денежным средствам, использовать их для прибыльной деятельности и снизить зависимость поставщика от внешнего финансирования.

В недавнем обзоре своей глобальной структуры денежных средств и банковских счетов один поставщик телекоммуникационных услуг обнаружил, что только около 50 процентов наличных средств на его балансе действительно доступны из-за ограничений на локальные счета и других транзакционных проблем. Компания реформировала свои методы управления денежными средствами и структуру банковских счетов по всему миру, что позволило ей иметь гораздо более широкий доступ к этим заблокированным денежным средствам, использовать их для прибыльной деятельности и снизить зависимость поставщика от внешнего финансирования.

Стратегическое управление кредитной поддержкой

Многим предприятиям требуется кредитная поддержка — например, денежное обеспечение, аккредитивы и поручительства — на регулярной основе для широкого круга коммерческих и нормативных целей. Однако, хотя эти инструменты часто поглощают драгоценную ликвидность, многие компании уделяют им мало внимания. Высокоэффективная функция казначейства, часто в сочетании с юридической функцией, может улучшить позицию ликвидности компании, предоставляя стратегическую информацию о кредитной поддержке в нескольких измерениях.

Во-первых, компания должна регулярно (не реже одного раза в квартал) пересматривать все требования к кредитной поддержке, чтобы определить, требуется ли существующая кредитная поддержка. Например, если проект, требующий денежного залога, уже завершен, денежный залог должен быть возвращен. Во-вторых, для необходимой кредитной поддержки компания должна определить наиболее эффективный с точки зрения капитала способ ее предоставления. Для некоторых это может означать замену денежного залога аккредитивом, который не влияет на доступность револьверов; для других это может означать замену аккредитива поручительством, не требующим дополнительного обеспечения.

Недавно крупный независимый производитель электроэнергии провел такую проверку своей кредитной поддержки. Он отправил более 250 миллионов долларов коммерческим и регулирующим контрагентам, и из-за смены собственника кредитная поддержка не была в центре внимания. Результат проверки был значительным: компания смогла вернуть более 50 миллионов долларов наличными в течение нескольких недель и еще 50 миллионов долларов в течение шести месяцев.

Сокращение долгосрочных операционных обязательств

Активы — не единственная возможность для высвобождения денежных средств. Пул денежных средств для инвестирования в высокоэффективные предприятия или распределения среди акционеров можно накопить за счет сокращения долгосрочных обязательств, в том числе экологических. Хотя действия, необходимые для соблюдения природоохранных норм, не меняются, компания может уменьшить или лучше управлять своими обязательствами, изучив лежащие в их основе допущения. Если для данного обязательства существует кредитная поддержка в виде денежных средств или аккредитивов, компания также может улучшить ликвидность.

В ходе недавней проверки экологических обязательств один производитель электроэнергии в США обнаружил, что в его балансе есть несколько слишком крупных обязательств и не учитываются завершенные работы по рекультивации и восстановлению. Компания работала с регулирующими органами над пересмотром своих экологических обязательств, а затем обеспечила для них менее дорогостоящую кредитную поддержку. Аналогичный обзор долгосрочных обязательств по окончании трудовой деятельности, вероятно, выявит дополнительные возможности для высвобождения денежных средств.

Аналогичный обзор долгосрочных обязательств по окончании трудовой деятельности, вероятно, выявит дополнительные возможности для высвобождения денежных средств.

Компании, планирующие тщательные регулярные проверки своих балансов, могут увеличить оборотный капитал и преобразовать неэффективные активы и капиталоемкие обязательства в доступные денежные средства. Вместе эти изменения могут финансировать слияния и поглощения, исследования и разработки, а также капитальные затраты; укрепить устойчивость; и увеличить выплаты акционерам.

Определить альтернативы для финансирования пенсионных обязательств

Многие зрелые глобальные компании имеют значительные пенсионные обязательства и обязательства по выплате пособий работникам. Те, у кого есть будущие обязательства с установленными выплатами, сталкиваются с неопределенностью в отношении суммы и сроков этих обязательств. У этих компаний есть ряд альтернатив статус-кво, в том числе инвестирование на основе обязательств; изменение существующих планов с установленными выплатами; замораживание плана с установленными выплатами и преобразование его в план с установленными взносами; принятие плана баланса денежных средств; или комбинирование нескольких из этих вариантов. Конечно, это важные решения, которые затрагивают ряд заинтересованных сторон, не последними из которых являются сотрудники и пенсионеры. Но компании успешно осуществляют такие переходы.

Конечно, это важные решения, которые затрагивают ряд заинтересованных сторон, не последними из которых являются сотрудники и пенсионеры. Но компании успешно осуществляют такие переходы.

Недавно крупный американский розничный торговец устранил пенсионные обязательства в размере нескольких миллиардов долларов для 30 000 сотрудников, полностью передав обязательства поставщику аннуитетов в связи с прекращением действия плана. Пенсионеры, охваченные этим планом, будут получать такое же пенсионное пособие по тому же графику, который они получают в настоящее время или который они ожидали получить в будущем. Хотя транзакция не предоставила розничному продавцу наличные деньги сегодня, она устранила будущие потребности в финансировании и волатильность. Поставщик аннуитета будет стремиться получить прибыль, получая доход от пенсионных активов сверх требуемых выплат пенсионерам.

Эти возможности являются проверенными стратегиями по высвобождению денежных средств из баланса в правильных ситуациях. Однако, если они не будут поддерживаться, компании могут оказаться в том же положении, в котором они находились до того, как выпустили наличные. По нашему опыту, надежная программа наращивания потенциала в сочетании с выдачей денежных средств имеет решающее значение для устойчивого воздействия. Кроме того, это включает в себя создание возможностей не только для финансовых и казначейских функций, но и для всего бизнеса, чтобы вся организация ежедневно рассматривала баланс.

Однако, если они не будут поддерживаться, компании могут оказаться в том же положении, в котором они находились до того, как выпустили наличные. По нашему опыту, надежная программа наращивания потенциала в сочетании с выдачей денежных средств имеет решающее значение для устойчивого воздействия. Кроме того, это включает в себя создание возможностей не только для финансовых и казначейских функций, но и для всего бизнеса, чтобы вся организация ежедневно рассматривала баланс.

Руководство для начинающих по составлению финансовых отчетов

Основы

Если вы умеете читать этикетки продуктов питания или бейсбольные очки, вы можете научиться читать основные финансовые отчеты. Если вы можете следовать рецепту или подать заявку на кредит, вы можете изучить основы бухгалтерского учета. Основы не сложны и не являются ракетостроением.

Эта брошюра предназначена для того, чтобы помочь вам получить общее представление о том, как читать финансовые отчеты. Подобно тому, как на занятиях по сердечно-легочной реанимации вас учат основам сердечно-легочной реанимации, эта брошюра объяснит, как читать основные части финансового отчета. Он не научит вас быть бухгалтером (точно так же, как курс сердечно-легочной реанимации не сделает вас врачом-кардиологом), но он должен придать вам уверенности в том, что вы сможете смотреть на набор финансовых отчетов и понимать их.

Он не научит вас быть бухгалтером (точно так же, как курс сердечно-легочной реанимации не сделает вас врачом-кардиологом), но он должен придать вам уверенности в том, что вы сможете смотреть на набор финансовых отчетов и понимать их.

Начнем с того, что делают финансовые отчеты.

«Покажи мне деньги!»

Все мы помним бессмертную фразу Кубы Гудинга-младшего из фильма Джерри Магуайр «Покажи мне деньги!» Ну, это то, что делает финансовая отчетность. Они показывают вам деньги. Они показывают вам, откуда пришли деньги компании, куда они ушли и где они сейчас.

Имеется четыре основных финансовых отчета. Это: (1) бухгалтерские балансы; (2) отчеты о прибылях и убытках; (3) отчеты о движении денежных средств; и (4) отчеты об акционерном капитале. Балансовые отчеты показывают, чем владеет компания и сколько она должна в фиксированный момент времени. Отчеты о прибылях и убытках показывают, сколько денег компания заработала и потратила за определенный период времени. Отчеты о движении денежных средств также показывают обмен деньгами между компанией и внешним миром в течение определенного периода времени. Четвертый финансовый отчет, называемый «отчетом об акционерном капитале», показывает изменения интересов акционеров компании с течением времени.

Отчеты о движении денежных средств также показывают обмен деньгами между компанией и внешним миром в течение определенного периода времени. Четвертый финансовый отчет, называемый «отчетом об акционерном капитале», показывает изменения интересов акционеров компании с течением времени.

Давайте рассмотрим каждый из первых трех финансовых отчетов более подробно.

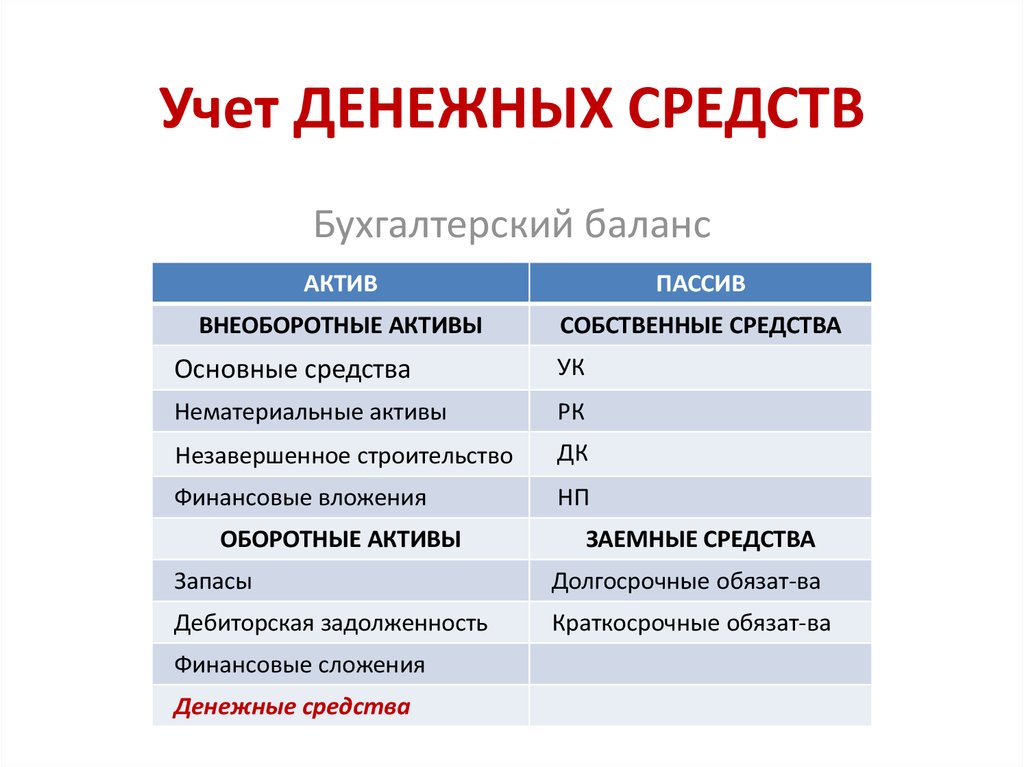

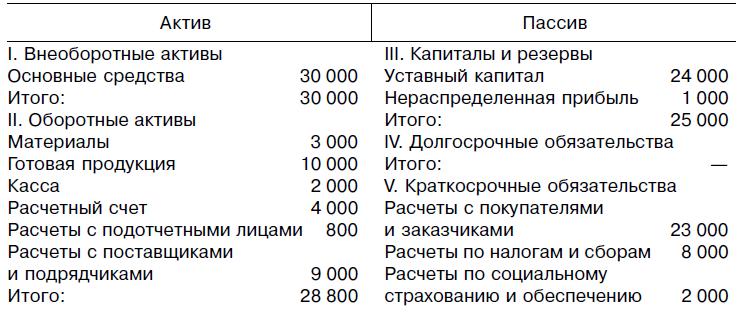

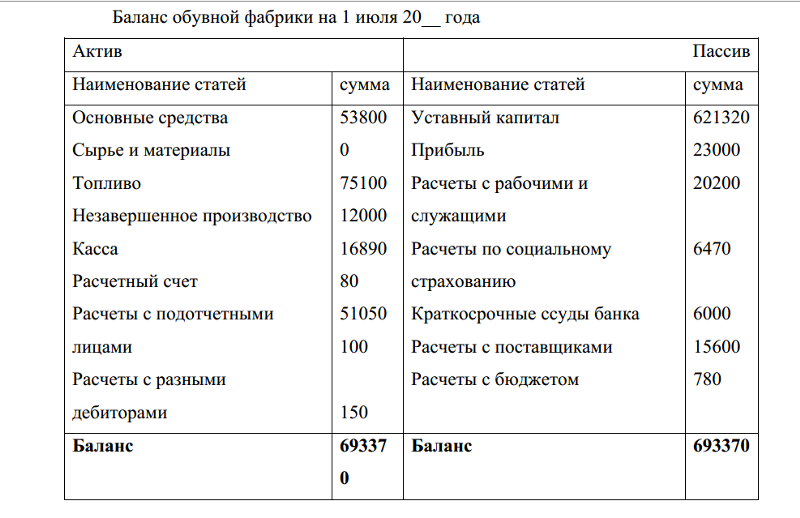

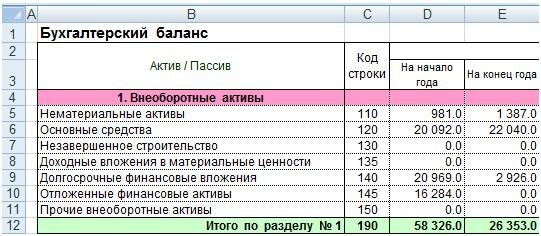

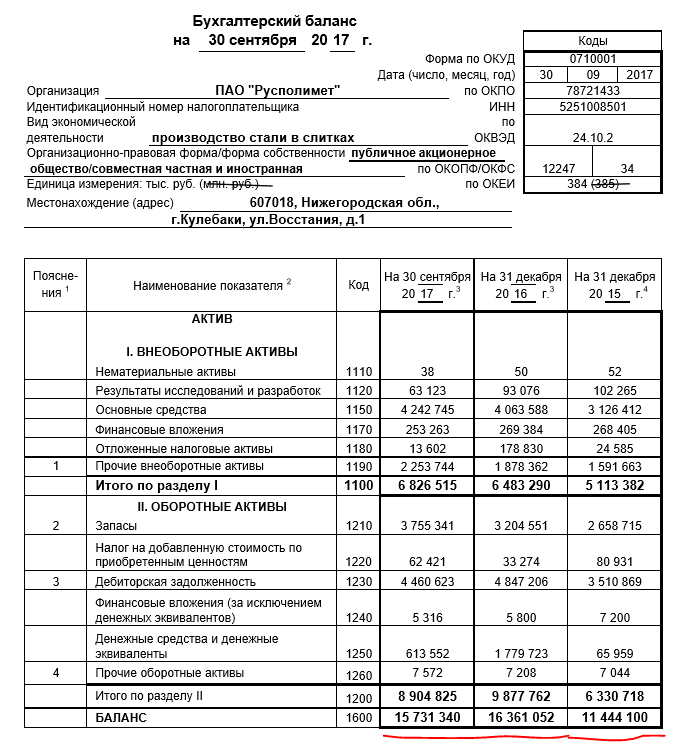

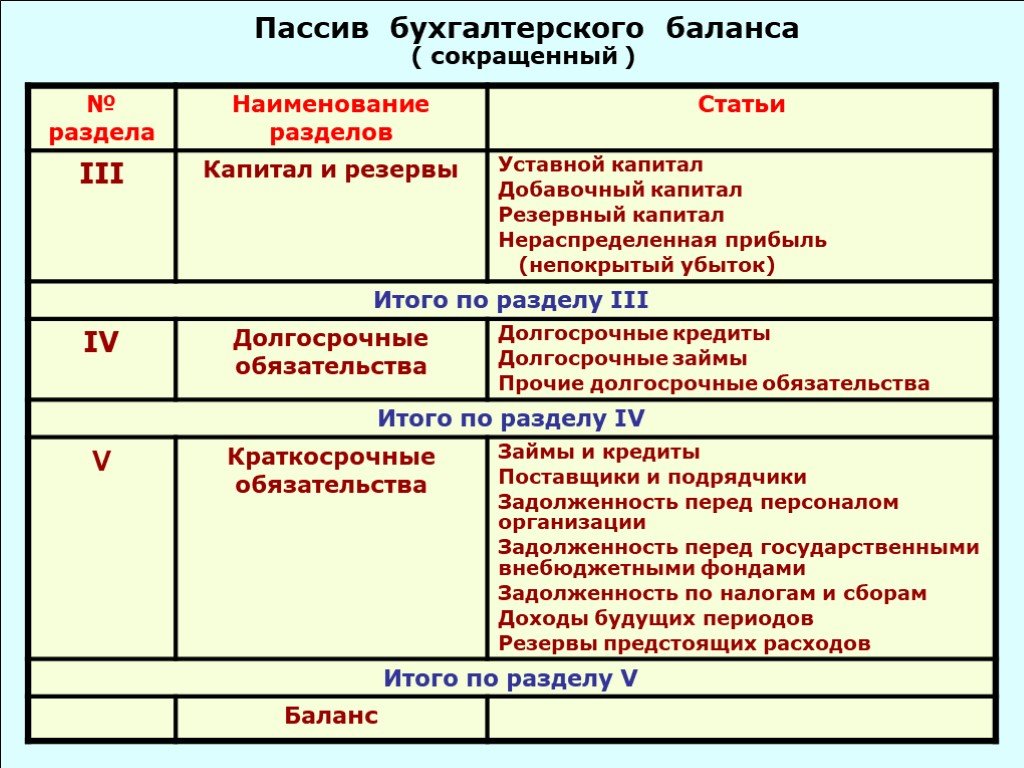

Балансовые отчеты

Балансовый отчет содержит подробную информацию о активах компании , обязательствах и акционерном капитале .

Активы — это вещи, которыми владеет компания и которые имеют ценность. Обычно это означает, что они могут либо продаваться, либо использоваться компанией для производства продуктов или предоставления услуг, которые могут быть проданы. Активы включают физическое имущество, такое как заводы, грузовики, оборудование и инвентарь. Сюда также входят вещи, которые нельзя потрогать, но которые тем не менее существуют и имеют ценность, такие как товарные знаки и патенты.

Обязательства — это денежные суммы, которые компания должна другим. Это может включать в себя все виды обязательств, таких как деньги, взятые взаймы в банке для запуска нового продукта, арендная плата за использование здания, деньги, причитающиеся поставщикам за материалы, заработная плата, которую компания должна своим сотрудникам, расходы на очистку окружающей среды или налоги, причитающиеся правительство. Обязательства также включают обязательства по предоставлению товаров или услуг клиентам в будущем.

Акционерный капитал иногда называют капиталом или чистой стоимостью. Это деньги, которые остались бы, если бы компания продала все свои активы и выплатила все свои обязательства. Эти оставшиеся деньги принадлежат акционерам или владельцам компании.

Активы компании должны равняться или «балансировать» сумму ее обязательств и акционерного капитала. |

Балансовый отчет компании составляется по аналогии с основным уравнением бухгалтерского учета, показанным выше. В левой части баланса компании перечисляют свои активы. С правой стороны они перечисляют свои обязательства и акционерный капитал. Иногда балансовые отчеты показывают активы вверху, за которыми следуют обязательства, а акционерный капитал внизу.

Активы обычно перечислены в зависимости от того, как быстро они будут конвертированы в деньги. Текущие активы — это то, что компания рассчитывает превратить в денежные средства в течение одного года. Хорошим примером является инвентаризация. Большинство компаний рассчитывают продать свои запасы за наличные в течение одного года. Внеоборотные активы — это вещи, которые компания не планирует конвертировать в денежные средства в течение одного года, или на продажу которых уйдет больше года. Внеоборотные активы включают основных средства . Фиксированный 9Активы 0075 — это те активы, которые используются для ведения бизнеса, но недоступны для продажи, например, грузовики, офисная мебель и другое имущество.

Обязательства обычно перечисляются на основе сроков их погашения. Обязательства считаются либо текущими , либо долгосрочными . Текущие обязательства — это обязательства, которые компания рассчитывает погасить в течение года. Долгосрочные обязательства — это обязательства, подлежащие погашению более чем через год.

Акционерный капитал представляет собой сумму, которую владельцы вложили в акции компании плюс или минус прибыль или убытки компании с момента ее создания. Иногда компании распределяют прибыль, а не сохраняют ее. Эти распределения называются дивидендами.

Бухгалтерский баланс показывает активы, обязательства и собственный капитал компании на конец отчетного периода. Он не показывает потоки в и из счетов в течение периода.

Отчеты о прибылях и убытках

Отчет о прибылях и убытках — это отчет, который показывает, какой доход компания заработала за определенный период времени (обычно за год или какую-то его часть). Отчет о прибылях и убытках также показывает затраты и расходы, связанные с получением этого дохода. Буквальный «результат» отчета обычно показывает чистую прибыль или убытки компании. Это говорит вам, сколько компания заработала или потеряла за период.

Отчет о прибылях и убытках также показывает затраты и расходы, связанные с получением этого дохода. Буквальный «результат» отчета обычно показывает чистую прибыль или убытки компании. Это говорит вам, сколько компания заработала или потеряла за период.

В отчетах о прибылях и убытках также указывается прибыль на акцию (или «EPS»). Этот расчет показывает, сколько денег получат акционеры, если компания решит распределить всю чистую прибыль за период. (Компании почти никогда не распределяют всю свою прибыль. Обычно они реинвестируют ее в бизнес.)

Чтобы понять, как создаются отчеты о прибылях и убытках, подумайте о них как о лестнице. Вы начинаете сверху с общей суммы продаж, сделанных за отчетный период. Затем вы спускаетесь вниз, шаг за шагом. На каждом этапе вы делаете вычет определенных затрат или других операционных расходов, связанных с получением дохода. Внизу лестницы, после вычета всех расходов, вы узнаете, сколько компания на самом деле заработала или потеряла за отчетный период. Люди часто называют это «результатом».

Люди часто называют это «результатом».

В верхней части отчета о прибылях и убытках указывается общая сумма денег, полученная от продажи товаров или услуг. Эту верхнюю строку часто называют валовой выручкой или продажами. Он называется «брутто», потому что из него еще не вычтены расходы. Таким образом, число является «грубым» или нерафинированным.

Следующая строка — деньги, которые компания не рассчитывает получить от определенных продаж. Это может быть связано, например, со скидками при продаже или возвратом товаров.

Когда вы вычитаете доходы и надбавки из валового дохода, вы получаете чистый доход компании. Это называется «чистым», потому что, если вы можете себе представить чистый, эти доходы остаются в чистом виде после вычетов на доходы и надбавки.

Если двигаться вниз по лестнице от строки чистого дохода, есть несколько строк, которые представляют различные виды операционных расходов. Хотя эти строки могут указываться в различных порядках, следующая после чистой выручки строка обычно показывает себестоимость продаж. Это число говорит вам о сумме денег, которую компания потратила на производство товаров или услуг, которые она продала в течение отчетного периода.

Это число говорит вам о сумме денег, которую компания потратила на производство товаров или услуг, которые она продала в течение отчетного периода.

В следующей строке затраты на продажу вычитаются из чистой выручки, чтобы получить промежуточный итог, называемый «валовой прибылью» или иногда «валовой прибылью». Он считается «валовым», потому что из него еще не вычтены определенные расходы.

Следующий раздел посвящен операционным расходам. Это расходы, которые идут на поддержку деятельности компании в течение определенного периода, например, заработная плата административного персонала и затраты на исследование новых продуктов. Расходы на маркетинг — еще один пример. Операционные расходы отличаются от «расходов на продажу», которые были вычтены выше, поскольку операционные расходы не могут быть напрямую связаны с производством продаваемых продуктов или услуг.

Амортизация также вычитается из валовой прибыли. Амортизация учитывает износ некоторых активов, таких как машины, инструменты и мебель, которые используются в течение длительного времени. Компании распределяют стоимость этих активов по срокам их использования. Этот процесс распределения этих затрат называется износом или амортизацией. «Плата» за использование этих активов в течение периода составляет часть первоначальной стоимости активов.

Компании распределяют стоимость этих активов по срокам их использования. Этот процесс распределения этих затрат называется износом или амортизацией. «Плата» за использование этих активов в течение периода составляет часть первоначальной стоимости активов.

После вычета всех операционных расходов из валовой прибыли вы получаете операционную прибыль до вычета процентов и подоходного налога. Это часто называют «доходом от операций».

Следующие компании должны учитывать процентные доходы и процентные расходы. Процентный доход — это деньги, которые компании зарабатывают, храня свои деньги на процентных сберегательных счетах, в фондах денежного рынка и т.п. С другой стороны, процентные расходы — это деньги, которые компании выплачивают в виде процентов за деньги, которые они занимают. Некоторые отчеты о прибылях и убытках показывают процентные доходы и процентные расходы отдельно. Некоторые отчеты о прибылях и убытках объединяют два числа. Затем процентные доходы и расходы добавляются или вычитаются из операционной прибыли, чтобы получить операционную прибыль 9. 0074 до налог на прибыль.

0074 до налог на прибыль.

Наконец, подоходный налог вычитается, и вы получаете итоговый результат: чистая прибыль или чистые убытки. (Чистая прибыль также называется чистой прибылью или чистой прибылью.) Это говорит вам, сколько компания фактически заработала или потеряла в течение отчетного периода. Получила ли компания прибыль или потеряла деньги?

Прибыль на акцию или прибыль на акцию

Большинство отчетов о прибылях и убытках включают расчет прибыли на акцию или прибыль на акцию. Этот расчет показывает, сколько денег акционеры получили бы за каждую акцию, которой они владеют, если бы компания распределила всю свою чистую прибыль за период.

Чтобы рассчитать прибыль на акцию, вы берете общую чистую прибыль и делите ее на количество выпущенных акций компании.

Отчеты о движении денежных средств

Отчеты о движении денежных средств отражают приток и отток денежных средств компании. Это важно, потому что компании необходимо иметь достаточно денежных средств для оплаты своих расходов и приобретения активов. В то время как отчет о прибылях и убытках может сказать вам, получила ли компания прибыль, отчет о движении денежных средств может сказать вам, получила ли компания денежные средства.

В то время как отчет о прибылях и убытках может сказать вам, получила ли компания прибыль, отчет о движении денежных средств может сказать вам, получила ли компания денежные средства.

Отчет о движении денежных средств показывает изменения во времени, а не абсолютные суммы в долларах на определенный момент времени. Он использует и переупорядочивает информацию из балансового отчета и отчета о прибылях и убытках компании.

Нижняя строка отчета о движении денежных средств показывает чистое увеличение или уменьшение денежных средств за период. Как правило, отчеты о движении денежных средств делятся на три основные части. В каждой части рассматривается денежный поток от одного из трех видов деятельности: (1) операционная деятельность; (2) инвестиционная деятельность; и (3) финансовая деятельность.

Операционная деятельность

В первой части отчета о движении денежных средств анализируется движение денежных средств компании по чистой прибыли или убыткам. Для большинства компаний этот раздел отчета о движении денежных средств сверяет чистую прибыль (как указано в отчете о прибылях и убытках) с фактическими денежными средствами, которые компания получила или использовала в своей операционной деятельности. Для этого он корректирует чистую прибыль для любых неденежных статей (например, добавление амортизационных отчислений) и корректирует любые денежные средства, которые были использованы или предоставлены другими операционными активами и обязательствами.

Для большинства компаний этот раздел отчета о движении денежных средств сверяет чистую прибыль (как указано в отчете о прибылях и убытках) с фактическими денежными средствами, которые компания получила или использовала в своей операционной деятельности. Для этого он корректирует чистую прибыль для любых неденежных статей (например, добавление амортизационных отчислений) и корректирует любые денежные средства, которые были использованы или предоставлены другими операционными активами и обязательствами.

Инвестиционная деятельность

Вторая часть отчета о движении денежных средств показывает движение денежных средств от всей инвестиционной деятельности, которая обычно включает покупку или продажу долгосрочных активов, таких как основные средства, а также инвестиционные ценные бумаги. Если компания покупает оборудование, в отчете о движении денежных средств эта деятельность будет отражена как отток денежных средств от инвестиционной деятельности, поскольку она использует денежные средства. Если бы компания решила продать некоторые инвестиции из инвестиционного портфеля, выручка от продаж отразилась бы как приток денежных средств от инвестиционной деятельности, поскольку она предоставила денежные средства.

Если бы компания решила продать некоторые инвестиции из инвестиционного портфеля, выручка от продаж отразилась бы как приток денежных средств от инвестиционной деятельности, поскольку она предоставила денежные средства.

Финансовая деятельность

Третья часть отчета о движении денежных средств показывает движение денежных средств от всей финансовой деятельности. Типичные источники денежного потока включают денежные средства, полученные от продажи акций и облигаций или займов в банках. Точно так же погашение банковского кредита будет проявляться как использование денежного потока.

Прочтите сноски

Лошадь по кличке «Читайте сноски» бежала в Кентукки Дерби 2004 года. Он финишировал седьмым, но если бы он победил, это была бы победа всех сторонников финансовой грамотности. Это так важно читать сноски . Сноски к финансовым отчетам наполнены информацией. Вот некоторые из основных моментов:

- Важная политика и практика учетной политики — Компании обязаны раскрывать учетную политику, которая наиболее важна для отображения финансового положения и результатов компании. Для этого часто требуются самые трудные, субъективные или комплексные суждения руководства.

- Налоги на прибыль — В сносках представлена подробная информация о текущих и отложенных налогах на прибыль компании. Информация разбита по уровням – федеральному, государственному, местному и/или зарубежному, и описаны основные пункты, влияющие на эффективную налоговую ставку компании.

- Пенсионные планы и другие пенсионные программы – В сносках обсуждаются пенсионные планы компании и другие пенсионные программы или программы пособий по окончании трудовой деятельности. В примечаниях содержится конкретная информация об активах и затратах на эти программы, а также указывается, насколько планы перефинансированы или недофинансированы.

- Опционы на акции – Примечания также содержат информацию об опционах на акции, предоставленных должностным лицам и служащим, в том числе о методе учета компенсации, основанной на акциях, и влиянии этого метода на отчетные результаты.

Для этого часто требуются самые трудные, субъективные или комплексные суждения руководства.

Для этого часто требуются самые трудные, субъективные или комплексные суждения руководства.

Читать MD&A

Описательное объяснение финансовых показателей компании можно найти в разделе ежеквартального или годового отчета, озаглавленном «Обсуждение и анализ руководством финансового состояния и результатов деятельности». MD&A — это возможность руководства предоставить инвесторам свое мнение о финансовых показателях и состоянии компании. Это возможность руководства рассказать инвесторам, что показывает и не показывает финансовая отчетность, а также о важных тенденциях и рисках, которые сформировали прошлое или с большой долей вероятности могут повлиять на будущее компании.

Правила SEC, регулирующие MD&A, требуют раскрытия информации о тенденциях, событиях или неопределенностях, известных руководству, которые могут оказать существенное влияние на представляемую финансовую информацию. Целью MD&A является предоставление инвесторам информации, которую руководство компании считает необходимой для понимания ее финансового состояния, изменений в финансовом состоянии и результатах деятельности. Он призван помочь инвесторам увидеть компанию глазами менеджмента. Он также предназначен для предоставления контекста для финансовой отчетности и информации о доходах и движении денежных средств компании.

Он призван помочь инвесторам увидеть компанию глазами менеджмента. Он также предназначен для предоставления контекста для финансовой отчетности и информации о доходах и движении денежных средств компании.

Коэффициенты финансовой отчетности и расчеты

Вы, наверное, слышали, как люди подшучивают над такими фразами, как «коэффициент P/E», «коэффициент текущей ликвидности» и «операционная маржа». Но что означают эти термины и почему они не отображаются в финансовой отчетности? Ниже перечислены лишь некоторые из многих коэффициентов, которые инвесторы рассчитывают на основе информации из финансовой отчетности, а затем используют для оценки компании. Как правило, желаемые коэффициенты варьируются в зависимости от отрасли.

Если отношение долга к собственному капиталу компании составляет 2 к 1, это означает, что на каждый доллар, вложенный акционерами в компанию, приходится два доллара долга. Другими словами, компания берет в долг в два раза больше, чем ее владельцы инвестируют в компанию.

Коэффициент оборачиваемости запасов = Себестоимость продаж / Средний запас за период

Если коэффициент оборачиваемости запасов компании составляет 2 к 1, это означает, что запасы компании оборачивались дважды за отчетный период.

Операционная маржа = Доход от операций / Чистая выручка

Операционная маржа обычно выражается в процентах. Он показывает, на каждый доллар продаж, какой процент приходится на прибыль.

Коэффициент P/E = Цена на акцию / Прибыль на акцию

Если акции компании продаются по цене 20 долларов за акцию, а прибыль компании составляет 2 доллара за акцию, то коэффициент P/E компании составляет 10:1. Акции компании продаются по цене, в 10 раз превышающей ее прибыль.

Оборотный капитал = Текущие активы – Текущие обязательства

- Отношение долга к собственному капиталу сравнивает общий долг компании с собственным капиталом. Оба эти числа можно найти в балансе компании. Чтобы рассчитать отношение долга к собственному капиталу, вы делите общую сумму обязательств компании на ее акционерный капитал, или 9.0205

- Коэффициент оборачиваемости запасов сравнивает себестоимость продаж компании в ее отчете о прибылях и убытках со средним остатком запасов за период. Чтобы рассчитать средний остаток запасов за период, посмотрите на инвентарные номера, указанные в балансе. Возьмите баланс, указанный за отчетный период, и добавьте его к балансу, указанному за предыдущий сопоставимый период, а затем разделите на два. (Помните, что балансовые отчеты представляют собой снимки во времени. Таким образом, остаток запасов за предыдущий период является начальным сальдо текущего периода, а остаток запасов за текущий период — конечным сальдо.) Чтобы рассчитать коэффициент оборачиваемости запасов, вы делите себестоимость продаж компании (чуть ниже чистой выручки в отчете о прибылях и убытках) по средним запасам за период, или

- Операционная маржа сравнивает операционную прибыль компании с чистой выручкой. Оба эти числа можно найти в отчете о прибылях и убытках компании. Чтобы рассчитать операционную маржу, вы делите доход компании от операций (до вычета процентов и расходов по подоходному налогу) на ее чистую выручку, или 90 205.

- Коэффициент P/E сравнивает цену обыкновенных акций компании с ее прибылью на акцию. Чтобы рассчитать коэффициент P/E компании, вы делите цену акций компании на ее прибыль на акцию, или 9.0205

- Оборотный капитал — это денежные средства, оставшиеся после того, как компания выплатила свои текущие обязательства (то есть долги, подлежащие погашению в течение одного года с даты составления баланса) из своих текущих активов.

Чтобы рассчитать отношение долга к собственному капиталу, вы делите общую сумму обязательств компании на ее акционерный капитал, или 9.0205

Чтобы рассчитать отношение долга к собственному капиталу, вы делите общую сумму обязательств компании на ее акционерный капитал, или 9.0205 Оба эти числа можно найти в отчете о прибылях и убытках компании. Чтобы рассчитать операционную маржу, вы делите доход компании от операций (до вычета процентов и расходов по подоходному налогу) на ее чистую выручку, или 90 205.

Оба эти числа можно найти в отчете о прибылях и убытках компании. Чтобы рассчитать операционную маржу, вы делите доход компании от операций (до вычета процентов и расходов по подоходному налогу) на ее чистую выручку, или 90 205.Объединяя все вместе

Хотя в этой брошюре каждый финансовый отчет рассматривается отдельно, имейте в виду, что все они взаимосвязаны. Изменения в активах и обязательствах, которые вы видите в балансе, также отражаются в доходах и расходах, которые вы видите в отчете о прибылях и убытках, что приводит к прибылям или убыткам компании.