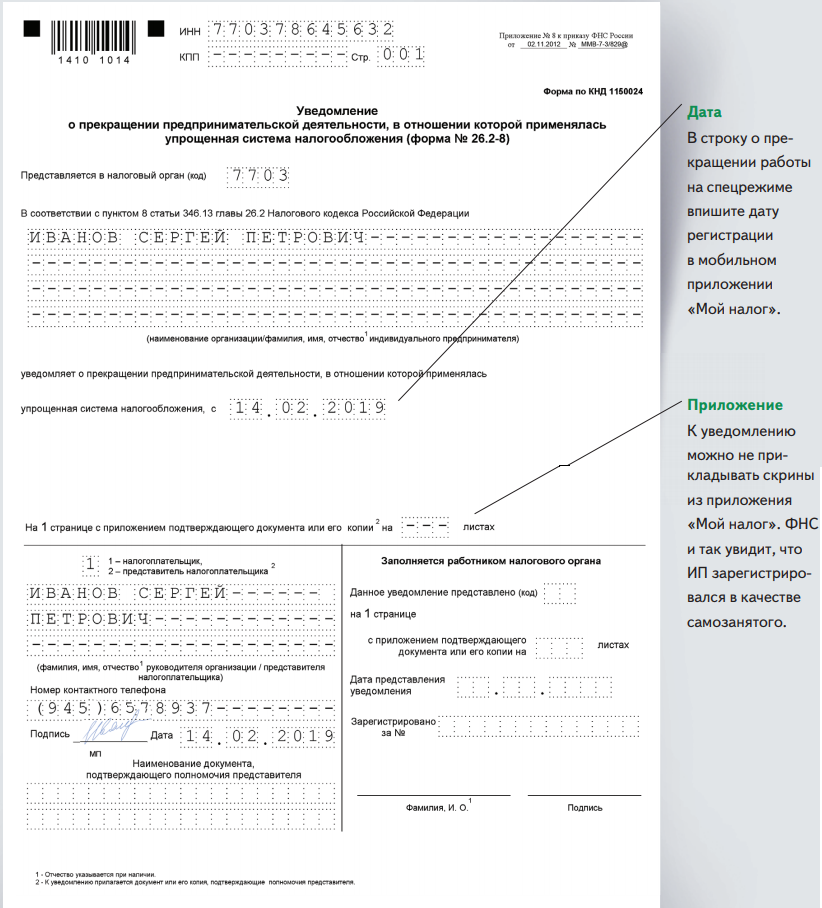

как подать заявление о переходе на УСН

Переход на УСН с 2020 года: как быстро можно изменить налоговый режим

Срок перехода на УСН в 2020 году зависит от того, когда налогоплательщик выбрал упрощенку — при регистрации или после того, как использовал другой налоговый режим. Перевести на УСН можно бизнес, который вписывается в критерии НК для применения упрощенной системы налогообложения.

Как быстро получится изменить систему налогообложения, а когда перейти на УСН нельзя? Как направить в налоговую уведомление о переходе на УСН? Ответы вы найдете в статье.

Сроки перехода на УСН с 2020 года

Новые компании автоматически попадают в ряды налогоплательщиков на ОСНО. Но ИП или организации могут подать уведомление о переходе на УСН вместе с заявлением на регистрацию бизнеса. Тогда упрощенка сразу становится режимом, который применяет налогоплательщик.

Примечание: регистрация ИП занимает три рабочих дня с даты, следующей за получением инспекцией документов на открытие. ООО регистрируют в пятидневный срок.

ООО регистрируют в пятидневный срок.

После регистрации у предпринимателя есть ещё 30 календарных дней на решение. Если он успевает с подачей заявления на применение УСН в эти сроки, то платить налоги по ОСНО до следующего года не придется.

Действующие компании могут изменить систему налогообложения на упрощенную, но только с начала нового календарного года. Чтобы перейти на упрощенку с 2020 года, нужно было уведомить налоговую не позднее 31 декабря 2019 года. В следующий раз перейти на УСН можно с 2021 года. Подача уведомления будет своевременна в аналогичный срок — не позднее 31 декабря.

Важно: утратившие право на применение ЕНВД могут перейти на УСН с начала следующего за этим месяца.

Переход с ЕНВД на УСН будет автоматическим, если организация или ИП ещё при регистрации подали уведомление на применение упрощенки. Другие налогоплательщики могут сообщить в ФНС о применении УСН, направив уведомление до 15 числа месяца, с которого фактически применяют упрощенку.

Чтобы применять спецрежим, не нужно ждать подтверждения из налоговой о применении УСН. Для перевода нужно уведомить налоговую о своем решении и о соответствии бизнеса лимитам по УСН. Однако если компании понадобится подтверждение факта перехода на упрощенку, налоговая пришлет его по запросу.

Запрос о применении УСН можно составить в свободной форме. В течение 30 календарных дней с момента регистрации запроса инспекция пришлет налогоплательщику информационное письмо с указанием даты, когда предприниматель представил уведомления о переходе на упрощенку.

Как уведомить ФНС о применении УСН с 2020 года

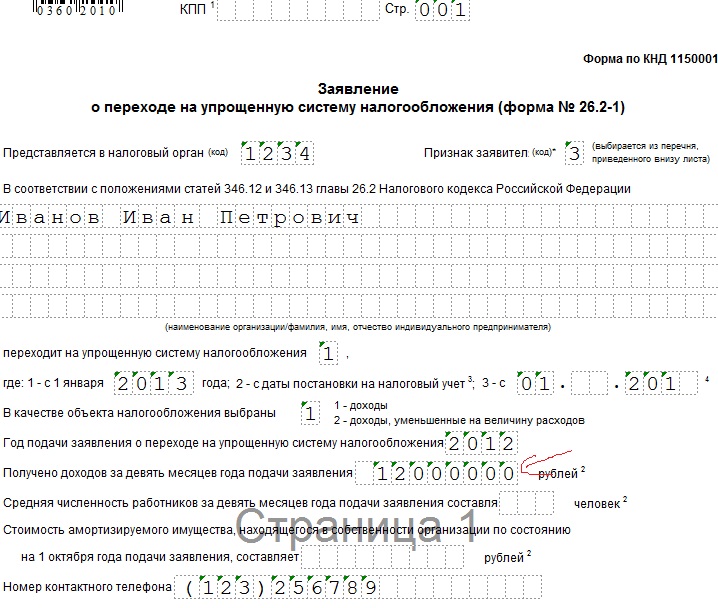

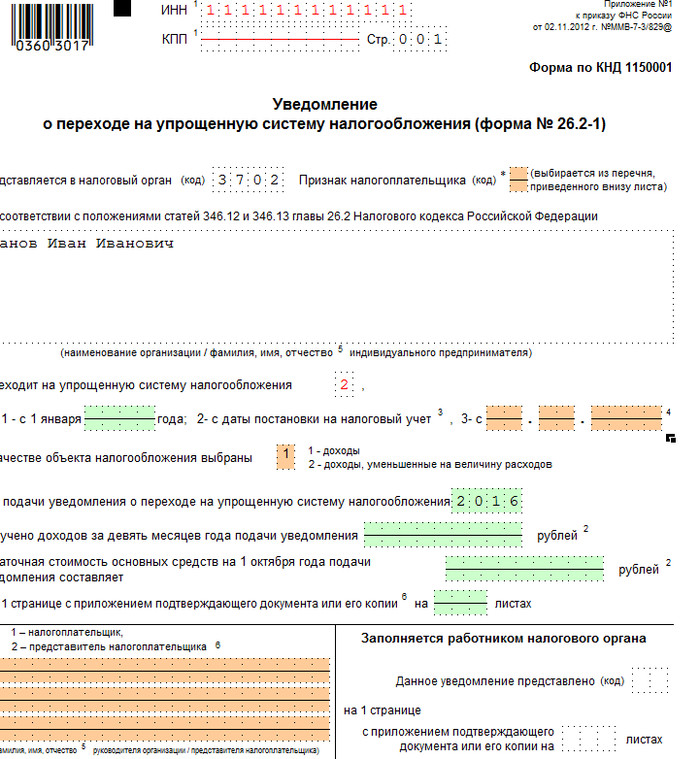

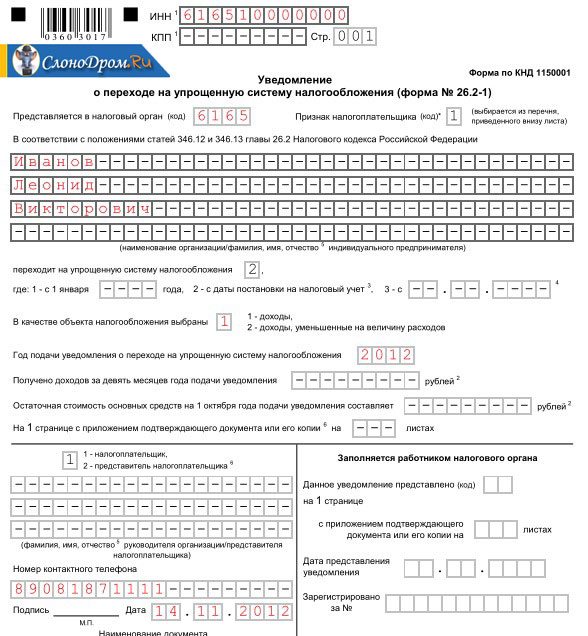

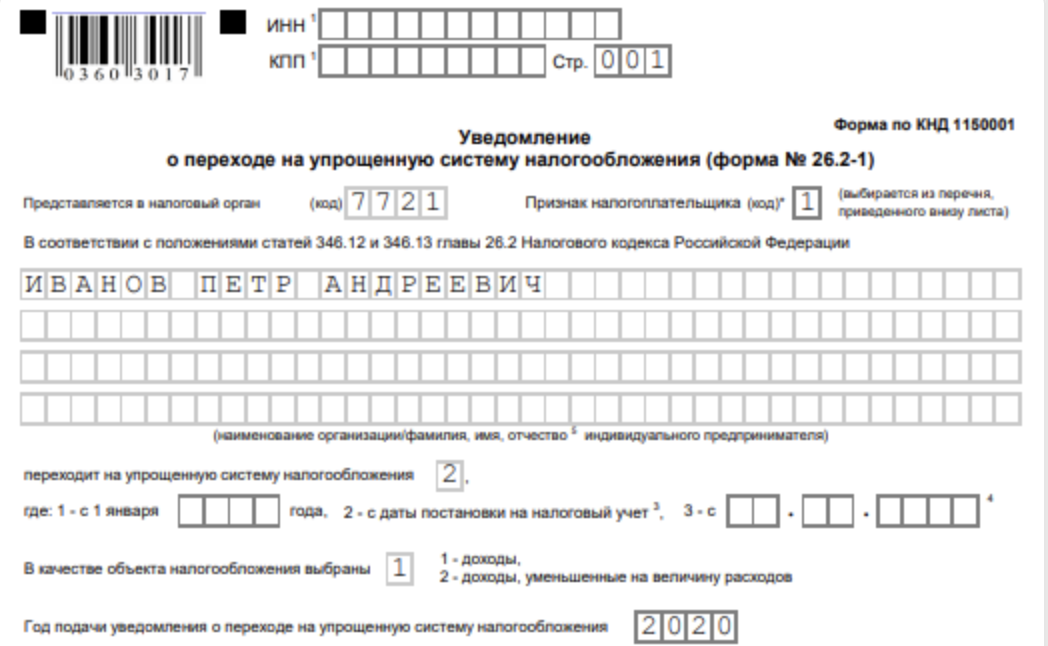

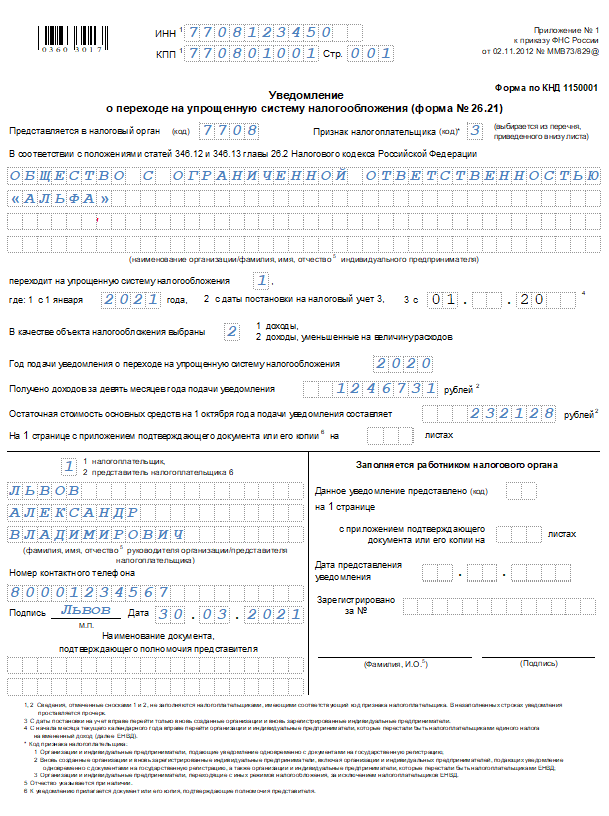

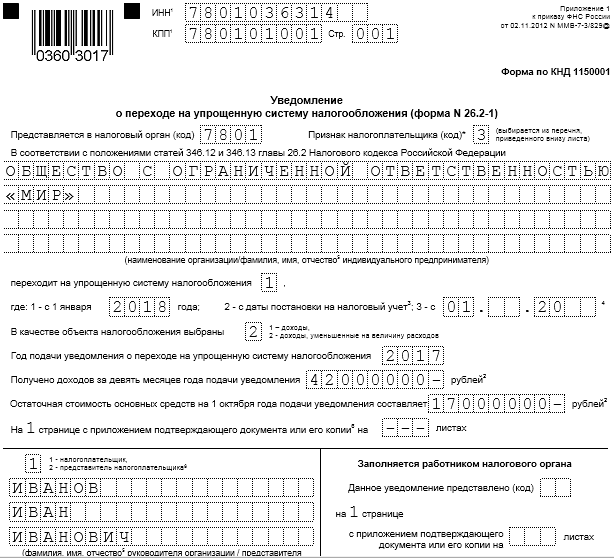

Чтобы переход на УСН прошел в намеченные сроки, нужно подать уведомление по форме № 26-2.1. Если подать некорректное заявление в 2020 году, придется ждать перехода и платить налоги по ОСН еще год.

Скачать форму № 26.2-1 (Уведомление о переходе на упрощенную систему налогообложения)

В уведомлении нужно указать код ИФНС и заполнить поле «Признак налогоплательщика»:

предприниматели, которые переходят на УСН при регистрации — код1;

вновь созданные компании, а также те, кто переходит на упрощенку с ЕНВД — код 2;

предприниматели, которые переходят на УСН с других режимов налогообложения — код 3.

Также предприниматель заполняет в уведомлении поле «Переходит на упрощенную систему налогообложения»:

новые ИП и организации ставят код 2;

те, кто переходит на УСН с других режимов — код 1;

те, кто потерял право на ЕНВД, указывают код 3.

Затем заявитель указывает сумму доходов за девять месяцев без НДС, а также остаточную стоимость основных средств на 1 октября текущего года.

Уведомление можно представить в налоговую лично, по почте или через МФЦ. Подача уведомления происходит по месту нахождения организации или месту жительства индивидуального предпринимателя.

Документ может быть составлен на бумаге или в электронной форме, утвержденной Приказом ФНС № ММВ-7-6/878@ от 16.11.2012.

Итак, не нужно ждать подтверждения ФНС о применении УСН. Уведомив налоговую, можно применять упрощенный режим до тех пор, пока бизнес соответствует его критериям.

Срок подачи заявлений о переходе с ЕНВД на патент продлили

ФНС продлила срок подачи заявлений о переходе с “вмененки” на патент. Такая информация указана в письме СД-4-3/20310@ от 09.12.2020, опубликованном на сайте налоговой.

Ранее в обзорной статье о новых условиях перехода на патент мы писали, что отправить заявление о смене системы налогообложения с ЕНВД на патентную нужно не позднее 17 декабря. Это было связано с обязанностью налогоплательщика уведомлять ФНС о переходе не позднее, чем за 10 дней до начала работы на новой системе.

После публикации письма СД-4-3/20310@ ситуация изменилась — теперь последним днем, когда можно отправить заявление, считается 31 декабря 2020 года. Срок подачи заявлений увеличили, чтобы обеспечить предпринимателям более комфортный переход на новый режим налогообложения, и дать дополнительное время на выбор между патентом и упрощенной системой.

До какого числа лучше подать заявление о переходе на патент?

Несмотря на такие новшества, не стоит откладывать подачу заявления на последний день, даже если вы планируете отправить его в электронном виде. Учитывайте возможные форс-мажоры, в том числе и тот вариант, что сервисы ФНС в какой-то период могут быть просто недоступны онлайн.

Ранее была актуальна еще одна причина отправить заявление заранее — срок ответа от ФНС. Налоговая была обязана отправить предпринимателю патент или уведомление об отказе в его выдаче в течение 5 дней с момента подачи заявления.

Однако с 16 декабря срок ответа временно сократили — теперь налоговики должны выдать патент или сообщить об отказе на следующий день после получения заявления по ТКС и через ЛК ИП. Такое правило будет действовать для заявлений, отправленных до 31 марта 2021 года. Обоснование: письмо 04.12.2020 № СД-4-3/19994@.

Не стоит забывать, что те, кто получит отказ в переходе на патент, будут автоматически переведены на общую систему налогообложения. Поэтому безопаснее подать заявление заранее и, получив ответ до 31 декабря, гарантированно начать работу в новом году именно на патенте.

Поэтому безопаснее подать заявление заранее и, получив ответ до 31 декабря, гарантированно начать работу в новом году именно на патенте.

Нужна консультация по переходу с ЕНВД?

Оставьте заявку — мы перезвоним и расскажем, как решить любые вопросы с бухгалтерией.

Переход на упрощенную систему налогообложения с I квартала 2021: когда подавать заявление

В ГУ ГНС Днепропетровской области напоминает, что для выбора или перехода на упрощенную систему налогообложения субъект хозяйствования подает контролирующему органу по месту налогового адреса заявление.

Заявление можно подать лично, отправить по почте с уведомлением о вручении или средствами электронной связи в электронной форме. Также заявление подается государственному регистратору во время госрегистрации создания юридического лица или физического лица — предпринимателя.

Зарегистрированные ФЛП, которые до окончания месяца, в котором состоялась государственная регистрация, подали заявление относительно избрания упрощенной системы налогообложения и ставки единого налога, установленной для I или II группы, считаются плательщиками единого налога с первого числа месяца, следующего за месяцем, в котором состоялась государственная регистрация.

Вновь созданные субъекты хозяйствования, которые в течение 10 дней со дня государственной регистрации подали заявление относительно избрания упрощенной системы налогообложения и ставки единого налога, установленной для III группы без НДС, считаются плательщиками единого налога со дня их государственной регистрации.

Предприниматели, которые являются плательщиками других налогов и сборов могут принять решение о переходе на упрощенную систему налогообложения путем представления заявления контролирующему органу не позже чем за 15 календарных дней до начала следующего календарного квартала. Такой субъект хозяйствовнаия может осуществить переход на упрощенную систему налогообложения один раз в течение календарного года.

Перейти на упрощенную систему можно при условии, если в течение календарного года, который предшествует периоду перехода соблюдены требования, установленные в п. 291.4 в. 291 НКУ (лимиты для ФЛП).

К поданному заявлению прилагается расчет дохода за предыдущий календарный год, который определяется с соблюдением требований, установленных главой 1 «Упрощенная система налогообложения, учета и отчетности» раздела XIV НКУ.

Для перехода на упрощенную систему налогообложения

Читайте также:

С 1 января 2021 года ФОПам установят новые лимиты

Налогообложение ФЛП с 1 января 2021 года: какие изменения ожидать

Предприниматели с 2021 года будут вести учет доходов и расходов по-новому

Чтобы всегда отчитываться без ошибок, вести учет доходов онлайн, держать руку на пульсе изменений законодательства и работать с проверенными контрагентами — рекомендуем комплексное решение LIGA360:Предприниматель от ЛІГА:ЗАКОН.

Не пропустите новогодние скидки на лучшие профессиональные решения для бизнеса. Переходите по ссылке и выбирайте свое персональное предложение со скидкой 30%.

Ответы на вопросы с Единого онлайн-семинара 1С.

Часть 2. Продолжаем отвечать на вопросы слушателей Единого онлайн-семинара 1С, посвященного сдаче отчетности за 1 квартал 2020 года.

Часть 2. Продолжаем отвечать на вопросы слушателей Единого онлайн-семинара 1С, посвященного сдаче отчетности за 1 квартал 2020 года.Отвечает Найденов Евгений, аттестованный аудитор:

1. Сотрудник ушел в марте в отпуск и во время отпуска сел на карантин на 14 дней за который получил из ФСС пособие, так как отпуск в связи с карантином не продляется, то надо пересчитать (вернуть) выплаченные заранее отпускные и НДФЛ?

Ответ: Да, лучше вернуть. Если сотрудник не сможет вернуть деньги в кассу, выплаченные суммы удержать из ближайшей выплаты зарплаты.

2. При отмене заграничной командировки из-за короновируса туроператор не может вернуть денежные средства за гостиницу (все включено), какие документы нам нужно с них затребовать, чтобы поставить в расходы?

Ответ: Туроператор вообще никогда не вернёт деньги? Или оставит на «депозите»? Если не вернёт — пусть напишут официальное письмо с причинами (причина отмены: границы закрыли, принимающая сторона отказала, ваша организация следовала рекомендациям Правительства РФ), если «депозит» — сумма должна «висеть» в балансе как авансы выданные.

3. Скажите, пожалуйста, кофе, чай можно ли списывать на ОСНО и УСН?

Ответ: Смотрите ответ на вопрос №4.

4. Расходы на чай, кофе, сахар — можно принять в расходы?

Расходы на чай, кофе, сахар — можно принять в расходы?

Ответ: Вопросы №3 и 4 — можно списать как представительские расходы (если не лениться с оформлением), но только для ОСНО («это не мы съели/выпили, это директор и его посетители во время встреч в кабинете/переговорной комнате») п. 2 ст. 264 НК РФ.

5. Что делать с переплатой по страховым взносам до 01.01.2017 г. (позиция ПФР: в декабре еще рано, в январе 2020 г. — уже опоздали)?

Ответ: Для ответа на вопрос нужны документы от плательщика взносов.

Ответ: 28.07.2020 г. — Постановление Правительства РФ от 02. 04.2020 № 409 «О мерах по обеспечению устойчивого развития экономики».

04.2020 № 409 «О мерах по обеспечению устойчивого развития экономики».

7. Отправляли продукцию почтой. Работник потерял кассовые чеки. На почте сказали, что восстановить чеки они не могут (у них какие-то не те кассовые аппараты). Работник платил корпоративной картой, деньги с расчетного счета сняли. Что можно сделать?

Ответ: Попробуйте узнать в Почте России номер чека ККТ и по нему скачать электронный вариант и/или если в выписке по р/с видно назначение платежа — документы приложить.

8. Возможно ли расходы на покупку воду отнести на расходы, уменьшающие базу по ННП и какими документами обосновать?

Ответ: Можно. «Учитывая изложенное, затраты организации на приобретение чистой питьевой воды, а также затраты на приобретение и установку кулеров могут быть включены в состав расходов, учитываемых при исчислении налоговой базы по налогу на прибыль организаций, на основании статьи 264 НК РФ с учетом положений статьи 252 НК РФ. » (Письмо Минфина России от 17.07.2017 N 03-03-06/1/45286).

» (Письмо Минфина России от 17.07.2017 N 03-03-06/1/45286).

9. Вопрос по прибыли: если мы отражаем часто непринимаемые расходы к НУ, они не участвуют в прибыли, но по БУ проходят и встают на разницы (бензин постоянно ставим на непринимаемые). На сколько это правомерно и есть ли предел?

Ответ: Нет нормативов нет, но если из-за этого в бухучёте будет убыток, а в налоговом учёте прибыль — ФНС может заинтересоваться.

10. Прибыль: Какие временные и постоянные разницы, при какой операции возникают при лизинге?

Ответ: В вопросе нет конкретики, нужен договор лизинга. Как минимум — первоначальная стоимость лизингового имущества и срок полезного использования (при условии, что лизинговое имущество учитывается на балансе лизингополучателя).

11. ИП на УСН по объекту доходы. В 2019 году во исполнение договора был получен авансовый платеж, который учтен в доходах при исчислении налога по упрощенной системе налогообложении за 2019 год. В первом квартале 2020 года договор был расторгнут.

Ответ: В 2019 году отразить доход, в 1 кв. 2020 доход уменьшить (абз. 3 п. 1 ст. 346.17 НК РФ).

Получите бесплатный доступ к записи и презентациям онлайн-семинарапо отчетности за 1 квартал 2020, заполнив анкету.

Отвечает Славина Ольга, ведущий специалист линии консультаций:

12. Если ИП принимает совмещение режимов УСН 6% и ЕНВД, после отмены ЕНВД с 2021 г. хочет остаться на УСН 6%, нужно или нет уведомлять в этом случае ИФНС?

Ответ: Кажется логичным, что если УСН+ЕНВД, то с 2021 г. у ИП автоматом будет только УСН. Но лучше все равно перестраховаться, позвонить в налоговую и подать все-таки Уведомления о переходе на упрощенную систему налогообложения (форма N 26.2-1) не позднее 31.12.2020 г.

у ИП автоматом будет только УСН. Но лучше все равно перестраховаться, позвонить в налоговую и подать все-таки Уведомления о переходе на упрощенную систему налогообложения (форма N 26.2-1) не позднее 31.12.2020 г.

13. До какого числа нужно подать заявление на переход с ЕНВД на УСН и ПСН?

Ответ: Если весь 2020 год продолжаем работать на ЕНВД, а с 2021 года утрачиваем право, то: обязательно предварительно созвониться еще раз со своим налоговым инспектором и уточнить этот же вопрос у него.

1) В срок не позднее 31 декабря 2020 года уведомить налоговый орган по месту своей регистрации или по месту нахождения по форме № 26-1 (КНД 1150001).

2) Необходимо через 5 рабочих дней (не позднее 15 января 2021 года) представить в налоговый орган по месту регистрации (по месту нахождения) заявление о снятии с учета в качестве плательщика ЕНВД. Заявление подается организациями — по форме № ЕНВД-3, ИП — по форме № ЕНВД-4, с указанием конкретных объектов (торговых точек).

14. Сдачу Декларации по НДС перенесли на 15.05, а когда нужно оплатить НДС за 1 квартал?

Ответ: Смотрите ответ на вопрос №15.

15. Для организации на ОСНО сдача отчетности по НДС переносится на 15.05.20, а уплата 1/3 налога соответственно тоже на 15.05.20?

Ответ: Сроки уплаты налогов и взносов можно посмотреть в виде таблицы на сайте 1С:ИТС.

Отвечает Колесников Егор, руководитель техподдержки «АСП Электронные сервисы»:16. Мы отправляем отчетность через Контур, можем ли мы дополнительно только для отправки СЗВ-ТД подключиться к 1С-Отчетность и при этом использовать те же электронные подписи, что и в Контуре?

Ответ: Можете, но в данном случае придется оформлять соглашение в ПФР о смене оператора и в Контуре не будет работать отправка отчетов в ПФР.

17. Не можем отправить реестр в фсс (для сотр.65+), выдает ошибки. из 1С — не нравится сертификат подписи.

Ответ: Необходимо проверить настройки обмена с ФСС. Если у вас подключен сервис 1С-Отчетность, обратитесь на 8-800-700-86-68, техническая поддержка поможет это сделать.

18. А если другой оператор, и не согласен подписывать в бесплатном ЭДО?

Ответ: Вопрос вырван из контекста, отвечать сложно. Если у вашего контрагента другой оператор и он не готов переходить на вашего, настройте роуминговое соединение. На портале http://1c-edo.ru есть все подробные инструкции и шаблоны заявления на настройку роуминга.

ОСТАЛИСЬ ВОПРОСЫ? –

ЗАДАЙТЕ ИХ СПЕЦИАЛИСТАМ.Заказать консультацию

Вместе с этим читают:

1170 просмотров

Перерегистрация касс с 1 января 2020 года

28. 12.2019

12.2019Что делать ИП, торгующим обувью, меховыми изделиями и лекарствами в связи с отменой ЕНВД на некоторые группы маркированных товаров

На всей территории РФ с 1 января 2020 года будет отменен единый налог на вмененный доход (ЕНВД) для некоторых групп маркированных товаров (обувь, меховые изделия и лекарства).

Уже в этом году предприниматели на ЕНВД, торгующие вышеуказанными товарами, должны выбрать другой режим налогообложения — УСН 6 % или 15 %. Однако согласно письма Минфина N 03-11-09/92662 от 28.11.2019 и письма ФНС N СД-4-3/25144@ от 09.12.2019 ввод в оборот, оборот и вывод из оборота обувных товаров без нанесения на них средств идентификации допускается до 1 марта 2020 года. То есть для розничной реализации обувных товаров ИП могут применять ЕНВД до 1 марта 2020 года.

Выбиваем чеки по-новому

Предприниматели, переходящие с ЕНВД на другую систему налогообложения, с 1 января 2020 года должны выбивать правильные чеки. То есть в кассе до выдачи первого чека должна быть установлена новая система налогообложения. Для этого достаточно просто сменить настройки на ККТ. Онлайн-касса сама сформирует отчет о перерегистрации и передаст данные в ФНС.

Для этого достаточно просто сменить настройки на ККТ. Онлайн-касса сама сформирует отчет о перерегистрации и передаст данные в ФНС.

Выбираем новую систему налогообложения

Если ИП, осуществляющие торговлю маркированными товарами (лекарства, обувь, одежда из меха и прочие меховые изделия), не обратятся в налоговую с заявлением о смене системы налогообложения в этом году, то с 1 января нового года предприниматель автоматически перейдет на ОСНО с НДС.

Заявление в налоговую при переходе на УСН необходимо подать до 31.12.2019.

Перерегистрация ККТ до 31.12.2019

Для ИП на ЕНВД, которые с нового года перейдут на другую систему налогообложения, необходимо перерегистрировать ККТ на новую СНО. Это можно сделать после отбития последнего чека в 2019 году в любой день, например, 28 декабря. Поскольку данные о системе налогообложения не содержатся в карточке ККТ, в налоговую подавать заявление о перерегистрации не нужно. Перенастроить онлайн-кассу предприниматель может сам, главное, после этого не выбивать чеки до конца 2019 года.

Перерегистрация ККТ в новом году

Предприниматели, применявшие ЕНВД в 2019, при переходе на новую СНО в 2020 должны изменить настройки онлайн-кассы. Не обязательно делать это 1 января, главное — не выбить чек в новом году до перерегистрации ККТ. Например, если первый рабочий день магазина 9 января, то можно перенастроить аппарат в любой день до этого. Важно, чтобы первый чек в 2020 году был выбит после перерегистрации.

Специалисты компании “СКАТ” быстро, качественно и с гарантией произведут перерегистрацию ККТ на новую систему налогообложения.

Можно настроить онлайн кассу в удобный Вам день и время.

Даже в выходные и праздники (с 28 декабря 2019 по 8 января 2020),

но только по предварительной записи.

Заявки принимаются:

- по телефону: +7 (3412) 970-400

- через форму “Оставить заявку” на сайте.

Запись ведется до 27 декабря 2019 года.

Успейте записаться до ажиотажа!

Переход с ЕНВД: особенности применения касс

На вебинаре, посвящённом отмене ЕНВД, эксперт компании Такском Сергей Анисимов ответил на вопросы участников, касающиеся особенностей применения онлайн-ККТ в переходный период и после смены налогового режима.

Как на кассе поменять режим с ЕНВД на патент?

Сменить налоговой режим нужно в самом кассовом аппарате. Для этого обратитесь за помощью в сервисную организацию, либо самостоятельно изучите инструкцию к кассе.

Можно ли подключить две ККТ (одну на ИП и другую на ООО) к одной POS-системе и работать в одном помещении двум предприятиям на разных системах налогообложения, с ведением учёта в одной базе 1С?

Данный вариант технически невозможен. К одному терминалу двум разным компаниям подключиться нельзя, т .к. идёт привязка к расчётному счёту организации/ИП. Поэтому у каждого юрлица/ИП должен быть свой собственный терминал для оплаты.

Нужно ли по кассам подавать заявление о переходе на другой режим?

Если вы меняете ЕНВД на ПСН или УСН, то не нужно. Если переходите на ОСН, то потребуется перерегистрация кассы в ФНС.

Патент и кассовый аппарат. Розничная торговля строительными, отделочными и хозтоварами. Требуется ли перерегистрация кассового аппарата?

Розничная торговля строительными, отделочными и хозтоварами. Требуется ли перерегистрация кассового аппарата?

Если ранее применялся другой налоговый режим, то необходимо произвести перенастройку кассового ПО и сменить режим налогообложения в кассе.

При применении двух режимов нужны две кассы?

Можно применять одну кассу, и разнести товары на два отдела в самой кассе: первый – ПСН, второй – например, УСН.

Сейчас ККТ у нас пробивает в чеках признак налогообложения ЕНВД, нужно ли с 01.01.2021 менять фискальные накопители и перепрограммировать фискальные регистраторы в связи с переходом на патент или УСН 6%?

Если переходите на УСН или ПСН, необходимо изменить систему налогообложения в настройках кассы, замена ФН не требуется.

Станет ли обязательной расшифровка перечня проданных товаров в кассовом чеке или можно продолжить отображать лишь общую сумму и способ оплаты (наличный/безналичный расчёт)?

С 01. 02.2021 будет необходимо отражать наименование проданных товаров по каждой позиции и количество. Лучше начать готовиться к этому процессу заранее.

02.2021 будет необходимо отражать наименование проданных товаров по каждой позиции и количество. Лучше начать готовиться к этому процессу заранее.

Можно ли оставлять часть товара по «свободной цене» при отбитии чека в 2021 году?

Товар можно отпускать по свободной цене, это не запрещено.

Автомойка. Нужно ли будет вносить в чек каждую позицию по мойке автомобиля?

Через ККТ нужно фиксировать все сумы, которые оплачивают клиенты. А с 1 февраля 2020 года необходимо указывать еще и наименование услуги.

Надо ли будет перерегистрировать кассу, чтобы в чеке отражалась другая система налогообложения?

Перерегистрация кассы не требуется. Но нужно произвести определенные настройки в кассе для смены налогового режима в чеках.

При патенте надо использовать онлайн-кассы?

Если вы ИП, работающий без наёмных работников, то у вас есть отсрочка до 01.07.2021. Затем использование кассы обязательно. Если есть наёмные сотрудники, то ККТ необходимо использовать уже сейчас.

Если ИП (услуги, без наёмных работников) перейдёт с 01.01.21 с ЕНВД на УСН, нужно ли ему устанавливать ККТ?

ИП без работников могут не применять ККТ до 1 июля 2021 года. Отсрочка по неприменению ККТ действует до этой даты, и система налогообложения на неё не влияет (129-ФЗ от 06.06.2019).

Перенастройка касс на другой режим потребует перерегистрации аппарата в налоговой?

Нет, не потребует.

Отдел маленький, но артикулов товара много (чулочно-носочные изделия и трикотаж). Ранее не работал с классификатором. Допустим, занесли все наименования товара и цены. Как быть, если товар переоценивается?

Необходимо внести изменения в кассе и переоценить товар. Кассовый аппарат должен поддерживать работу с большой номенклатурой товара. Используйте оборудование, которое отвечает требованиям торговой точки. Помимо кассы, также может быть использован фискальный регистратор.

Кассовые чеки при УСН физическим лицам отбивать можно?

Не можно, а нужно.

Мы работаем круглосуточно. Как кассовые аппараты перевести на УСН в ночь с 31.12 на 01.01?

Налоговая служба разместила инструкции по смене налоговых режимов на разных моделях касс. С ними можно ознакомиться по ссылке.

За неправильно указанную систему налогообложения в кассовом чеке предусмотрен штраф, переводите заранее, до 31 числа. В праздники ЦТО будут работать либо сокращённо, либо не работать вовсе.

Можно ли совместить УСН и патент на одной кассе с привязкой к 1С?

Да, можно, всё зависит от функционала вашей кассы.

Как перерегистрировать кассу на другую систему? И на упрощёнке нужно ли вести в кассе учёт по номенклатуре или можно одной суммой пробивать?

ИП без работников могут не применять ККТ при оказании услуг, выполнении работ, продаже товаров собственного производства до 01.07.2021 года. При этом ИП на спецрежимах налогообложения (кроме торговли подакцизными товарами) могут не указывать наименование товаров чеках до 01.02.2021 года. Бить общей суммой запрещено уже сейчас.

На ПСН номенклатуру обязательно вносить в онлайн-кассу?

До 01.02.2021 такой обязанности нет. Затем данное действие станет обязательным.

Если перейти с ЕНВД на УСН (ИП), то можно ли вести торговлю через торговый зал и в интернет-магазине, используя один кассовый аппарат?

Если кассовый аппарат поддерживает такой функционал, то можно.

Розничная торговля, несколько магазинов. Применение кассового аппарата на патенте обязательно?

Кассу необходимо применять уже сейчас. Льгота была только у ИП без работников.

Если будет два патента, надо ли ставить две кассы? Деятельность в одном помещении.

Нет, кассовый аппарат можно использовать один. Для облегчения учёта суммы по патентам можно условно пробивать по разным разделам, например, торговля по первому виду деятельности – один раздел, второй вид деятельности – другой раздел.

Сейчас торговая точка на ЕНВД, но по критериям можем использовать только ОСН с 1 января 2021 года. В кассе установлен ФН на 36 месяце, который в реальности отработал только 9 месяцев. Нужно ли нам будет менять ФН при смене налогового режима, какие наши действия?

Согласно письму ФНС от 03.12.2020 № АБ-4-20/19907@, ФН менять не нужно. Вы можете доработать до конца его срока действия. При этом в кассовом аппарате у вас останется система ЕНВД.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Переход от детской кроватки к кроватке для малышей — самый счастливый ребенок

Попрощаться с детской кроваткой — это большая веха, но и горько-сладкая. Не существует конкретного рекомендованного возраста для перехода на кроватку для малышей. Некоторые родители делают это уже в 15 месяцев, а другие — только через 3 года.

Время часто зависит от физических навыков вашего ребенка — вам нужно будет лечь в кровать до того, как ваш бесстрашный малыш овладеет искусством побега из детской кроватки.

Когда переходить на кроватку для малышей

Более 90% 18-месячных детей спят в кроватках, но постепенно эта цифра снижается примерно до 80% к 2 годам и 40% к 3 годам.

После первого дня рождения разумно положить матрас полностью вниз и убедиться, что у малыша нет игрушек или бортиков, на которые можно было бы залезть. Верх перил кроватки должен быть выше его ключиц. И всегда держите мягкий коврик или ковровое покрытие на полу в комнате (с нескользящим покрытием под ковриком), потому что падение с такой высоты может привести к серьезным травмам.

В общем, если кажется, что ваш малыш замышляет свой первый побег из кроватки, или вы поймали ее прыжок в стиле коммандос через перила, вероятно, ей пора переместить ее в кровать.

Если вы беременны, обычно лучше вынимать малыша из кроватки за несколько месяцев до рождения нового ребенка (при условии, что ваш первый ребенок достаточно взрослый, чтобы вылезти из кроватки). Если это уже после родов, вы можете подольше оставить малыша в кроватке. Но будьте осторожны: если вы переместите своего малыша в кровать, а на следующей неделе поместите ребенка в его старую кроватку, малышка может начать ревновать — как будто вы передали ее любимое владение новому злоумышленнику!

Как перейти на кроватку для малышей

Когда вы будете готовы сделать переход, помните, что уставшие, капризные малыши особенно упрямы и ненавидят перемены.Итак, приучите ребенка к новой кровати, сделав ее обычным местом для спокойных игр или массажа и дремоты в течение дня, когда он будет более гибким.

Вашему малышу будет легче с переходом, если вы продолжите другие знакомые сигналы сна (например, любовь, белый шум, распорядок сна, колыбельные и сиреневый).

Чтобы поднять ее энтузиазм по поводу переключателя:

- Придумывайте рассказы или читайте книги о сне в постели.

- Сплетни в течение дня о том, что она делает хорошо.

- Возьмите ее за покупками, чтобы выбрать специальные простыни.

- Сделайте специальную книгу Beddy-Bye , которую вы можете просматривать вместе каждый день с фотографиями членов семьи (и вашей собаки!), Спящих в своих кроватях.

Оказавшись в постели, ваш малыш может выскочить в любое время, когда захочет. Итак, вам нужно (1) хорошо защитить комнату от детей (включая электрические розетки, шнуры для штор и острые углы) и (2) не позволять ей бродить по ночам за пределами комнаты.

Используйте ворота, чтобы удержать ее в своей комнате. Если она перелезет через нее, возможно, вам придется потратить немного времени на то, чтобы научить ее оставаться в комнате или даже закрыть дверь. Скажите что-нибудь вроде: «Милый, это мистер Гейт! Мистер Гейт поможет вам оставаться в комнате … так что перед сном, после того, как мы споем, прочитаем и скажем ночь-ночь … тогда мы закроем мистера Гейт … и он поможет вам оставаться в безопасности и быть счастливым в своей комнате всю ночь. ”

Если ваша маленькая гимнастка перелезает через ворота, возможно, вам придется закрыть дверь и накрыть дверную ручку дверной ручкой с внутренней стороны двери ее комнаты.

Составление распорядка сна может помочь вашему малышу расслабиться и понять, что он должен оставаться в постели. (Для получения совета по распорядку нажмите здесь). Вы также можете попробовать Twinkle Interruptus , мой любимый трюк перед сном для малышей, основанный на растяжке терпения. Удачи!

Когда вы перевели своего ребенка в кроватку для малышей? Как прошло? Есть совет для родителей, готовящихся к этому событию? Поделитесь своим опытом в комментариях.

Посмотреть больше сообщений с тегами toddler, sleep

Есть вопросы о продукте Happiest Baby? Наши консультанты будут рады помочь! Свяжитесь с нами по адресу customercare @ happyiestbaby.com.

Заявление об ограничении ответственности: информация на нашем сайте НЕ является медицинской консультацией для какого-либо конкретного человека или состояния. Это только общая информация. Если у вас есть какие-либо медицинские вопросы или опасения по поводу вашего ребенка или себя, обратитесь к своему врачу.

Переход с люльки на кроватку — Happiest Baby

Переход с люльки на кроватку

Один из главных вопросов, которые родители задают о SNOO: «Насколько сложно перевести детей в кроватку из люльки SNOO?» Мне нравится этот вопрос, потому что ответ очень прост: это совсем несложно!

Люлька против кроватки

И люльки, и детские кроватки могут быть безопасным вариантом для новорожденных.Однако одно из основных различий между люлькой SNOO и детской кроваткой — это ее предназначение. Люлька SNOO использует движение и белый шум, чтобы научить вашего ребенка успокаиваться и улучшить сон для вас и вашего ребенка. А детская кроватка больше по размеру, и ее даже можно превратить в кроватку для малышей. [Подробнее: Детская кроватка в кровать для малышей]

Переход от люльки

Каждый ребенок уникален, и некоторым требуется немного больше времени, чтобы отучить двигаться, чем другим, от люльки SNOO. Но мозг пяти- или шестимесячного младенца намного более зрелый, чем мозг новорожденного, и может выдерживать длительные непрерывные периоды сна без необходимости раскачиваться или пеленать (они все равно лучше спят с белым шумом).

Позвольте мне объяснить:

В первые месяцы жизни — 4-й триместр — мир слишком неподвижен для младенцев. Им не хватает постоянного урчания, ритмичных движений и плотных объятий, которые успокаивали их спать в утробе матери.

In utero, младенцы сотрясаются с каждым вдохом, который делает мама. Таким образом, дети не становятся зависимыми от движений после рождения в постели, как SNOO, они рождаются зависимыми от них. Вот почему ночевка в по-прежнему тихой комнате так непривычна для младенцев … и может заставить их чаще просыпаться.

И не менее важно понимать, что по достижении младенцами 5-6 месяцев они естественным образом перестают зависеть от движения (и пеленания). Так что не бойтесь, ваш ребенок просто не может привыкнуть к движениям SNOO!

Ваш ребенок прошел долгий путь … и, наконец, стал достаточно зрелым, чтобы перейти в кроватку.

Рекомендуемые шаги для перехода с люльки SNOO на кроватку

Не спешите отвыкать от SNOO! Родители, которые пробуют это в возрасте 3-4 месяцев, часто обнаруживают, что их ребенок может сначала хорошо себя чувствовать, но его / ее сон нарушается из-за регресса сна или скачка роста.Я определенно рекомендую вам подождать, прежде чем начинать отлучение, до 5 или 6 месяцев. (Примечание: даже если пальцы ног вашего ребенка касаются дна кровати, не рекомендуется начинать отлучение до 5-6 месяцев.)

Шаг 1. Освободите руки

Выпустите одну из ручек вашего ребенка из мешка SNOO (на плечах есть защелкивающиеся отверстия). Отпустите одну руку и посмотрите, как спит ваш ребенок. Если она не может уснуть, вернитесь к обеим рукам и попробуйте снова через неделю.

После нескольких ночей хорошего сна, вытянув одну руку, вы можете освободить другую руку.

Шаг 2: Включите функцию отлучения

Примерно за неделю до того, как вы захотите переместить ребенка из SNOO в кроватку, зайдите в настройки своего приложения и включите опцию «Отлучение».

В «Режиме отлучения» SNOO не будет давать вашему ребенку никаких движений на синем базовом уровне, но все равно будет воспроизводить белый шум. Однако, если ваш ребенок плачет, SNOO реагирует как обычно — движением и звуком — до тех пор, пока ваш ребенок не успокаивается, а затем постепенно возвращается к некоторому звуку, но без движения.

Всегда закрепляйте ребенка в SNOO, надев петли-крылышки SNOO Sack на предохранительные зажимы кровати, чтобы ребенок не оттолкнулся и не выпал из люльки (основная проблема для детей старше 4-5 месяцев).

Шаг 3. Переход к кроватке

Когда ваш ребенок переходит в кроватку — обычно через 1 или 2 недели — продолжайте подавать белый шум всю ночь и дремать. Большинство родителей считают, что белый шум очень полезен для поддержания хорошего сна в течение первых лет жизни и в дальнейшем.

Примечание. Когда вы будете готовы, белый шум легко отучить; просто уменьшайте громкость каждую ночь в течение 1-2 недель… и готово!

Отзывы о SNOO этапы отлучения

Здесь несколько родителей из первых рук рассказывают об отлучении от SNOO:

«Мы включили функцию отлучения от груди за пару недель до того, как планировали переместить нашего ребенка в кроватку.Я волновалась за первую ночь, но все прошло хорошо! (Мы всегда повышали уровень до фиолетового и позволяли ему постепенно возвращаться к синему уровню — со звуком, но без движения. Он всегда спал до того, как Snoo перестал двигаться.) Переключение на кроватку было плавным, и он проспал ночь там с тех пор. Не может быть счастливее! » — Молли

«Последние 5 месяцев (или 172 дня) она спала в своей @happiest_baby SNOO…. Когда пальцы ног, наконец, коснулись дна Snoo (рост 100% + процентиль!), Нам пришлось перейти в кроватку! В первую ночь, когда она спала в собственной кроватке, она спала 12 часов подряд — с 20:00 до 8:00! » — pamelaz через Instagram (полный ее обзор SNOO читайте на BrooklynFarmGirl.com)

FYI, тот же белый шум, что и в SNOO, доступен как в форматах MP3, так и в CD, которые теперь доступны в нашем магазине. Возможно, вас заинтересует «Путеводитель по хорошему сну: от рождения до 5 лет» от доктора Карпа «Самый счастливый ребенок» — практический и эффективный совет по сну на месяцы и годы вперед!

Посмотреть больше сообщений с тегами SNOO, советы пользователей

Есть вопросы о продукте Happiest Baby? Наши консультанты будут рады помочь! Свяжитесь с нами по адресу customercare @ happyiestbaby.com.

Заявление об ограничении ответственности: информация на нашем сайте НЕ является медицинской консультацией для какого-либо конкретного человека или состояния. Это только общая информация. Если у вас есть какие-либо медицинские вопросы или опасения по поводу вашего ребенка или себя, обратитесь к своему врачу.

Основы работы с мозгом: понимание сна | Национальный институт неврологических расстройств и инсульта

Анатомия сна

Стадии сна

Механизмы сна

Сколько вам нужно сна?

Сновидения

Роль генов и нейротрансмиттеров

Отслеживание сна с помощью умных технологий

Советы для того, чтобы выспаться ночью

Надежда благодаря исследованиям

Где я могу получить дополнительную информацию?

Введение

Сон — важная часть вашего распорядка дня, на него вы тратите около трети своего времени.Качественный сон — и получение его в достаточное время в нужное время — так же важен для выживания, как еда и вода. Без сна вы не сможете формировать или поддерживать в своем мозгу проводящие пути, которые позволяют учиться и создавать новые воспоминания, и вам труднее сосредоточиться и быстро реагировать.

Сон важен для ряда функций мозга, включая то, как нервные клетки (нейроны) взаимодействуют друг с другом. Фактически, ваш мозг и тело остаются очень активными, пока вы спите. Недавние исследования показывают, что сон играет хозяйственную роль, выводя токсины из вашего мозга, которые накапливаются, пока вы бодрствуете.

Всем нужен сон, но его биологическое предназначение остается загадкой. Сон влияет практически на все типы тканей и систем в организме — от мозга, сердца и легких до обмена веществ, иммунной функции, настроения и устойчивости к болезням. Исследования показывают, что хроническое недосыпание или плохой сон увеличивает риск заболеваний, включая высокое кровяное давление, сердечно-сосудистые заболевания, диабет, депрессию и ожирение.

Сон — это сложный и динамичный процесс, который влияет на то, как вы функционируете, как сейчас начинают понимать ученые.В этом буклете описывается, как регулируется ваша потребность во сне и что происходит в мозге во время сна.

верх

Анатомия сна

Несколько структур мозга связаны со сном.

Гипоталамус , структура размером с арахис глубоко внутри мозга, содержит группы нервных клеток, которые действуют как центры управления, влияющие на сон и возбуждение. Внутри гипоталамуса находится супрахиазматическое ядро (SCN) — кластеры из тысяч клеток, которые получают информацию о воздействии света непосредственно из глаз и контролируют ваш поведенческий ритм.Некоторые люди с повреждением SCN спят беспорядочно в течение дня, потому что они не могут согласовать свои циркадные ритмы с циклом свет-темнота. Большинство слепых людей сохраняют некоторую способность чувствовать свет и могут изменять свой цикл сна / бодрствования.

Ствол головного мозга , расположенный в основании мозга, взаимодействует с гипоталамусом, чтобы контролировать переходы между бодрствованием и сном. (Ствол головного мозга включает в себя структуры, называемые мостом, мозговым веществом и средним мозгом.) Стимулирующие сон клетки в гипоталамусе и стволе головного мозга вырабатывают химическое вещество мозга под названием ГАМК , которое снижает активность центров возбуждения в гипоталамусе и мозговой ствол.Ствол головного мозга (особенно мост и продолговатый мозг) также играет особую роль в фазе быстрого сна; он посылает сигналы, чтобы расслабить мышцы, необходимые для осанки тела и движений конечностей, чтобы мы не воплощали в жизнь свои мечты.

Таламус действует как ретранслятор информации от органов чувств к коре головного мозга (покрытие мозга, которое интерпретирует и обрабатывает информацию из кратковременной и долговременной памяти). Во время большей части сна таламус успокаивается, позволяя отключиться от внешнего мира.Но во время быстрого сна таламус активен, посылая коре головного мозга изображения, звуки и другие ощущения, которые наполняют наши сны.

Шишковидная железа , расположенная в двух полушариях мозга, принимает сигналы от SCN и увеличивает выработку гормона мелатонина , который помогает вам уснуть, когда свет погаснет. Люди, которые потеряли зрение и не могут координировать свой естественный цикл бодрствования и сна с использованием естественного света, могут стабилизировать свой режим сна, принимая небольшое количество мелатонина в одно и то же время каждый день.Ученые считают, что пики и спады мелатонина с течением времени важны для согласования циркадного ритма организма с внешним циклом света и темноты.

Базальный передний мозг , около передней и нижней частей мозга, также способствует сну и бодрствованию, в то время как часть среднего мозга действует как система возбуждения. Высвобождение аденозина (химический побочный продукт потребления клеточной энергии) из клеток базального переднего мозга и, возможно, других областей поддерживает ваше желание засыпать.Кофеин противодействует сонливости, блокируя действие аденозина.

Миндалевидное тело , миндалевидная структура, участвующая в обработке эмоций, становится все более активным во время быстрого сна.

верх

Стадии сна

Существует два основных типа сна: сон с быстрым движением глаз (REM) и сон без REM (который состоит из трех различных стадий). Каждый связан с определенными мозговыми волнами и нейрональной активностью. Вы циклически проходите все стадии медленного и быстрого сна по несколько раз в течение обычной ночи, причем к утру наступают все более длинные и глубокие периоды быстрого сна.

Стадия 1 медленный сон — это переход от бодрствования к сну. В течение этого короткого периода (продолжающегося несколько минут) относительно легкого сна ваше сердцебиение, дыхание и движения глаз замедляются, а мышцы расслабляются с периодическими подергиваниями. Волны вашего мозга начинают замедляться из-за дневного бодрствования.

Этап 2 Медленный сон — это период легкого сна перед переходом в более глубокий сон. Ваше сердцебиение и дыхание замедляются, а мышцы расслабляются еще больше.У вас падает температура тела и прекращается движение глаз. Активность мозговых волн замедляется, но отмечается кратковременными всплесками электрической активности. Вы проводите больше повторяющихся циклов сна на второй стадии сна, чем на других стадиях сна.

Стадия 3 Медленный сон — это период глубокого сна, который вам необходим, чтобы утром почувствовать себя отдохнувшим. Это происходит в более длительные периоды в течение первой половины ночи. Ваше сердцебиение и дыхание замедляются до минимума во время сна. Ваши мышцы расслаблены, и вас может быть трудно разбудить.Мозговые волны становятся еще медленнее.

Быстрый сон сначала происходит примерно через 90 минут после засыпания. Ваши глаза быстро перемещаются из стороны в сторону за закрытыми веками. Активность мозговых волн смешанной частоты становится ближе к активности, наблюдаемой в бодрствовании. Ваше дыхание становится учащенным и нерегулярным, а частота сердечных сокращений и артериальное давление повышаются почти до уровня бодрствования. Большая часть ваших сновидений происходит во время быстрого сна, хотя некоторые могут происходить и в не-быстром сне. Мышцы ваших рук и ног временно парализованы, что не позволяет вам реализовывать свои мечты.С возрастом вы спите меньше в фазе быстрого сна. Консолидация памяти, скорее всего, требует как быстрого сна, так и быстрого сна.

верх

Спальные механизмы

Два внутренних биологических механизма — циркадный ритм и гомеостаз — работают вместе, чтобы регулировать, когда вы бодрствуете и спите.

Циркадные ритмы управляют широким спектром функций, от ежедневных колебаний бодрствования до температуры тела, метаболизма и выработки гормонов.Они контролируют время вашего сна и вызывают сонливость по ночам и склонность просыпаться утром без будильника. Биологические часы вашего тела, основанные примерно на 24-часовом дне, контролируют большинство циркадных ритмов. Циркадные ритмы синхронизируются с сигналами окружающей среды (свет, температура) о реальном времени суток, но они продолжаются даже при отсутствии сигналов.

Гомеостаз сна и бодрствования отслеживает вашу потребность во сне. Гомеостатическое влечение ко сну напоминает телу о сне через определенное время и регулирует интенсивность сна.Это стремление к сну усиливается каждый час, когда вы бодрствуете, и заставляет вас спать дольше и глубже после периода недосыпания.

Факторы, которые влияют на ваши потребности во сне и бодрствовании, включают медицинские условия, лекарства, стресс, среду сна, а также то, что вы едите и пьете. Возможно, наибольшее влияние оказывает воздействие света. Специализированные клетки сетчатки ваших глаз обрабатывают свет и сообщают мозгу, день сейчас или ночь, и могут продвигать или задерживать наш цикл сна-бодрствования.Воздействие света может затруднить засыпание и возвращение в сон после пробуждения.

Работникам ночной смены часто трудно засыпать, когда они ложатся спать, а также им трудно бодрствовать на работе, потому что их естественный циркадный ритм и цикл сна-бодрствования нарушены. В случае смены часовых поясов циркадные ритмы перестают синхронизироваться с временем суток, когда люди летят в другой часовой пояс, создавая несоответствие между их внутренними часами и реальными часами.

верх

Сколько вам нужно сна?

Ваша потребность во сне и режим сна меняются с возрастом, но это значительно различается у людей одного возраста.Не существует волшебного «количества часов сна», подходящего для всех людей одного возраста. Первоначально младенцы спят от 16 до 18 часов в день, что может ускорить рост и развитие (особенно мозга). Детям школьного возраста и подросткам в среднем требуется около 9,5 часов сна в сутки. Большинству взрослых требуется 7-9 часов сна в сутки, но после 60 лет ночной сон, как правило, короче, легче и прерывается множественными пробуждениями. Пожилые люди также чаще принимают лекарства, которые мешают спать.

В целом люди спят меньше, чем им необходимо, из-за более продолжительного рабочего дня и наличия круглосуточных развлечений и других занятий.

Многие люди считают, что они могут «наверстать упущенное» из-за недосыпания в выходные, но, в зависимости от того, насколько они недосыпают, более продолжительный сон в выходные может оказаться недостаточным.

верх

Мечтать

Все мечтают. Каждую ночь вы проводите сновидения около 2 часов, но не можете вспомнить большую часть своих снов.Его точная цель неизвестна, но сновидения могут помочь вам справиться со своими эмоциями. События дня часто вторгаются в ваши мысли во время сна, и люди, страдающие от стресса или беспокойства, чаще видят пугающие сны. Сны можно видеть на всех стадиях сна, но обычно они наиболее ярки во время быстрого сна. Некоторые люди видят сны в цвете, а другие вспоминают только черно-белые сны.

верх

Роль генов и нейротрансмиттеров

Химические сигналы сна

Кластеры нейронов, способствующих сну, во многих частях мозга становятся более активными, когда мы готовимся ко сну.Химические вещества, передающие нервные сигналы, называемые нейротрансмиттерами, могут «выключать» или ослаблять активность клеток, которые сигнализируют о возбуждении или расслаблении. ГАМК связана со сном, расслаблением мышц и седативным действием. Норэпинефрин и орексин (также называемые гипокретином) поддерживают активность некоторых частей мозга, пока мы бодрствуем. Другие нейротрансмиттеры, которые формируют сон и бодрствование, включают ацетилхолин, гистамин, адреналин, кортизол и серотонин.

Гены и сон

Гены могут играть важную роль в том, сколько нам нужно сна.Ученые идентифицировали несколько генов, связанных с нарушениями сна и сна, включая гены, контролирующие возбудимость нейронов, и гены «часов», такие как Per , tim и Cry , которые влияют на наши циркадные ритмы и время сна. . Полногеномные исследования ассоциации выявили участки на различных хромосомах, которые увеличивают нашу восприимчивость к нарушениям сна. Кроме того, различные гены были идентифицированы с такими нарушениями сна, как семейное расширенное расстройство фазы сна, нарколепсия и синдром беспокойных ног.Некоторые гены, экспрессируемые в коре головного мозга и других областях мозга, изменяют уровень своей экспрессии между сном и бодрствованием. Несколько генетических моделей, включая червя, плодовую муху и рыбок данио, помогают ученым идентифицировать молекулярные механизмы и генетические варианты, участвующие в нормальном сне и нарушениях сна. Дополнительные исследования позволят лучше понять унаследованный режим сна и риски циркадных расстройств и нарушений сна.

Исследования сна

Ваш лечащий врач может порекомендовать пройти полисомнограмму или другой тест для диагностики нарушения сна.Полисомнограмма обычно предполагает ночевку в лаборатории сна или центре сна. Он записывает ваше дыхание, уровень кислорода, движения глаз и конечностей, частоту сердечных сокращений и мозговые волны в течение ночи. Ваш сон также записывается на видео и аудио. Эти данные могут помочь специалисту по сну определить, правильно ли вы проходите различные стадии сна. Результаты могут быть использованы для разработки плана лечения или определения необходимости дальнейших анализов.

верх

Отслеживание сна с помощью интеллектуальной технологии

Миллионы людей используют приложения для смартфонов, прикроватные мониторы и носимые предметы (включая браслеты, умные часы и повязки на голову) для неформального сбора и анализа данных о своем сне.Интеллектуальная технология может записывать звуки и движения во время сна, вести журнал часов сна, а также контролировать сердцебиение и дыхание. С помощью сопутствующего приложения данные с некоторых устройств можно синхронизировать со смартфоном или планшетом или загрузить на ПК. Другие приложения и устройства издают белый шум, излучают свет, стимулирующий выработку мелатонина, и используют легкую вибрацию, чтобы помочь нам спать и просыпаться.

верх

Советы, как хорошо выспаться

Высыпание полезно для здоровья.Вот несколько советов, как улучшить сон:

Установите расписание — ложитесь спать и просыпайтесь в одно и то же время каждый день.

Делайте упражнения от 20 до 30 минут в день, но не позднее, чем за несколько часов до сна.

Избегайте кофеина и никотина в конце дня и алкогольных напитков перед сном.

Расслабьтесь перед сном — попробуйте теплую ванну, почитайте или другой расслабляющий режим.

Создайте комнату для сна — избегайте яркого света и громких звуков, поддерживайте в комнате комфортную температуру, не смотрите телевизор и не ставьте компьютер в спальне.

Не ложись спать без сна. Если вы не можете заснуть, займитесь чем-нибудь другим, например, читайте или слушайте музыку, пока не почувствуете усталость.

Обратитесь к врачу, если у вас проблемы со сном или вы чувствуете необычную усталость в течение дня. Большинство нарушений сна поддается эффективному лечению.

верх

Надежда через исследования

Ученые продолжают изучать функцию и регуляцию сна. Ключевым направлением исследований является понимание рисков, связанных с хроническим недосыпанием, и взаимосвязи между сном и болезнью.Люди, которые хронически недосыпают, с большей вероятностью имеют избыточный вес, страдают инсультами и сердечно-сосудистыми заболеваниями, инфекциями и некоторыми видами рака, чем те, кто высыпается. Нарушения сна часто встречаются у людей с возрастными неврологическими расстройствами, такими как болезнь Альцгеймера и болезнь Паркинсона. Остается много загадок о связи между сном и этими проблемами со здоровьем. Приводит ли недосыпание к определенным нарушениям или определенные заболевания вызывают недосыпание? Эти и многие другие вопросы о сне представляют собой передовые рубежи исследований сна.

Где я могу получить дополнительную информацию?

Для получения информации о других неврологических расстройствах или исследовательских программах, финансируемых Национальным институтом неврологических расстройств и инсульта, свяжитесь с Институтом мозговых ресурсов и информационной сети (BRAIN) по телефону:

BRAIN

P.O. Box 5801

Bethesda, MD 20824

(800) 352-9424

www.ninds.nih.gov

верх

Подготовлено:

Управление по связям с общественностью

Национальный институт неврологических расстройств и инсульта

Национальные институты здравоохранения

Bethesda, MD 20892

NIH Publication No.17-3440c

МатериалыNINDS, связанные со здоровьем, предоставляются только в информационных целях и не обязательно представляют собой поддержку или официальную позицию Национального института неврологических расстройств и инсульта или любого другого федерального агентства. Консультации по лечению или уходу за отдельным пациентом следует получать после консультации с врачом, который обследовал этого пациента или знаком с историей болезни этого пациента.

Вся информация, подготовленная NINDS, находится в открытом доступе и может свободно копироваться.Благодарность NINDS или NIH приветствуется.

Как и когда перестать пеленать — план перехода на пеленание

Пеленание — это разумная стратегия, помогающая вашему новорожденному спать более крепко. Закутав ее в плотную пленку, она сможет чувствовать себя в безопасности, поскольку она приспосабливается к жизни вне матки, сохранит ей уют и тепло при повышении внутреннего термостата и не даст ей взмахнуть руками и ногами и вызвать рефлекс испуга.

Но через пару месяцев пора попрощаться с практикой.Хотя пеленание безопасно для новорожденных (при условии, что вы пеленаете его в соответствии с другими правилами безопасного сна), пеленание становится рискованным, когда ребенок становится старше и становится более подвижным.

Итак, когда именно вам следует прекратить пеленать ребенка и как облегчить его переход к сну без пеленания? Вот что вам нужно знать.

В каком возрасте нужно перестать пеленать?

Не на все вопросы о воспитании есть однозначный ответ. Но вопрос о том, когда перестать пеленать, довольно ясен: вы должны отказаться от пеленания, как только заметите, что ваш малыш становится более активным и пытается перевернуться.

Это может произойти уже через 2 месяца, что является наиболее безопасным временем для прекращения пеленания. Хотя многие младенцы переворачиваются в возрасте 3 или 4 месяцев, прощание с пеленанием должно происходить раньше, когда у вашего ребенка появляются признаки попытки перекатиться.

Что делает этот возраст лучшим для прекращения пеленания? Как только ваш ребенок станет подвижным до такой степени, что он потенциально может сбросить свое одеяло, одеяло представляет собой возможную опасность удушения или удушения. (Помните, что правила безопасного сна гласят, что в кроватке или люльке не должно быть свободных одеял или постельных принадлежностей, самое раннее — до первого дня рождения вашего ребенка.)

И это не только проблема безопасности. Когда ваш ребенок станет более подвижным, привязанность к бинту может помешать ему отрабатывать двигательные навыки, соответствующие возрасту. И это могло плохо сказаться на ее развитии.

Учитывая все это, вы можете задаться вопросом, имеет ли смысл прекратить пеленать еще раньше, например, когда вашему ребенку исполнится месяц. Если ваш ребенок не проявляет признаков того, что он более подвижен и не пытается перевернуться, нет необходимости прекращать пеленание так рано, особенно если кажется, что это помогает вашему ребенку лучше спать.

Но если вы, , хотите, чтобы прекратился раньше — возможно, вы устали от всей этой пеленки или ваш ребенок, кажется, не спит с пеленанием лучше, чем без него, — это нормально. Младенцам не нужен номер , чтобы его пеленать, и некоторые на самом деле спят более крепко, не будучи завернутыми.

Хотя, прежде чем полностью отказаться от пеленания, вы можете подумать о том, чтобы рассмотреть возможность пеленания на липучке или молнии. Некоторым родителям легче пользоваться, а некоторые младенцы предпочитают их старомодным одеялам.

Как выйти из пеленания?

После того, как вы заворачивали и разворачивали ребенка больше раз, чем вы могли бы сосчитать, прекращение пеленания может показаться концом целой эпохи. И если ее пеленальное одеяло стало неотъемлемой частью ее режима сна, вы можете беспокоиться, что остановка может серьезно испортить ситуацию.

Хорошая новость в том, что со временем все дети привыкают спать без пеленания. И, конечно же, вы можете попробовать прекратить холодную индейку, чтобы посмотреть, как отреагирует ваш ребенок.Мало ли — она может спать так же хорошо, как раньше!

Но если вы подозреваете, что это не так (или вы не хотите рисковать, экспериментируя с плохим ночным сном), вы также можете попробовать более постепенный подход. Вот как это сделать:

- Начните с пеленания вашего ребенка, вытащив одну из его рук из пеленания.

- Несколько ночей спустя, после того как она привыкла к вывешиванию одной руки, переходите к пеленанию, оставив обе руки свободными.

- Через несколько ночей перестаньте вообще пеленать одеяло.

Пеленание вашего ребенка с одной или двумя руками совершенно безопасно, если вы продолжаете надежно укутывать его одеяло. Фактически, некоторые новорожденные предпочитают с самого начала пеленать одну или обе руки.

Другой вариант перехода пеленания: обменяйте пеленку на переходный мешок для сна. Эти гибриды пеленания / переносного одеяла обеспечивают ту же плоть, что и пеленание, но не имеют риска быть сброшенным, пока ваш ребенок спит.

Если вы решите использовать один из этих мешочков для сна, просто имейте в виду, что в конечном итоге вам придется вывести и вашего ребенка из него — либо потому, что он перерастет его, либо потому, что он тоже станет небезопасным, поскольку он начинает больше двигаться.

В конце концов, нет лучшего способа перестать пеленать — так что делайте то, что, по вашему мнению, лучше всего подойдет вашему ребенку и вам. А если вы не уверены или у вас есть вопросы, обратитесь к педиатру вашего ребенка.

Как мне уложить ребенка спать, не пеленая?

Понятно, что вы можете беспокоиться, что ваш ребенок не будет спать без пеленания.Но будьте уверены, даже если вашему ребенку изначально было трудно переходить, он со временем привыкнет к этому.

Помните, в вашем распоряжении еще много инструментов, которые помогут вашему малышу уснуть. Установление успокаивающего распорядка сна с предсказуемой схемой — например, ванна, кормление, качание, колыбельная или сказка — может помочь вашему ребенку расслабиться и, надеюсь, заснуть.

Также может помочь создание успокаивающей атмосферы с помощью приглушенного света, тихой речи и воспроизведения белого шума.И, наконец, не сбрасывайте со счетов силу прикосновения: детский массаж может успокоить суетливого ребенка и заставить его уснуть.

И хотя вы больше не можете использовать пеленальное одеяло, вы все равно можете использовать гибрид пеленания-сна-мешка для преодоления перехода. Вы также можете сразу попробовать обычный мешок для сна — в основном, носимое одеяло, которое, в зависимости от модели, ваш ребенок может продолжать использовать в раннем детстве (хотя вам, возможно, придется увеличивать размер, когда он станет больше).

Пеленание — это умная стратегия сна для новорожденных. Но когда вашему малышу исполняется около двух месяцев и он начинает пытаться скатиться с пеленального одеяла или выкинуть его, пора двигаться дальше. Впереди следующий захватывающий период детства!Почему это происходит, что делать • НУЛЬ ДО ТРЕХ

Немногие родители проживают в первые годы жизни, не борясь со своим ребенком с какими-либо проблемами со сном. Рассмотрим некоторые из приведенных ниже примеров. Вам что-то из этого знакомо?

Восьминедельная Табита быстро засыпает, когда ее мама раскачивается и поет ей.Но в ту секунду, когда мама ее укладывает, Табита начинает плакать, пока мать снова не поднимает ее.

Брайан, 16 месяцев, все еще просыпается 2–3 раза за ночь и не может снова заснуть, если его мама или папа не гладят его по спине в течение 30 минут.

Наташа, 33 месяца, отказывается спать без распорядка сна, который, кажется, становится длиннее с каждой ночью. Даже после «отбоя» она много раз зовет папу или бабушку, чтобы выпить воды и сходить в туалет.

Хотя не существует простых ответов или универсальных подходов к решению проблем со сном, вы можете многое сделать, чтобы помочь своему ребенку научиться хорошо спать. Испытание приведенных ниже стратегий и их изменение в соответствии с потребностями вашего ребенка и семьи — это первый шаг. Надеемся, что благодаря чуткости, терпению и последовательности вы все скоро будете спать лучше.

Задумайтесь о:

Подумайте над следующими вопросами, которые помогут вам адаптировать и применить приведенную ниже информацию и стратегии для удовлетворения потребностей вашего отдельного ребенка и семьи:

- Что вам больше всего мешает в привычках сна вашего ребенка? Почему?

- Как вы думаете, в чем причина (ы) проблем со сном у вашего ребенка?

- Что из того, что вы пробовали, работало? Не сработало? Что вы можете извлечь из этого?

Чего ожидать от рождения до трех лет

От рождения до 12 месяцев

У новорожденных обычно нет проблем с засыпанием, и они обычно много спят — от 8 до 16 часов — просыпаются, когда им нужно что-то вроде молока или смены подгузников.Они еще не знают разницы между днем и ночью и спят разную продолжительность каждый день. Непредсказуемый режим сна является нормальным явлением для очень маленьких детей, что может быть трудным для родителей, поскольку они могут много спать по ночам.

Вы можете помочь своему ребенку больше спать ночью, побуждая его бодрствовать днем. Старайтесь каждый день проводить какое-то время на улице. Это обеспечивает хорошее воздействие солнечного света и помогает младенцам бодрствовать. Пребывание на улице также помогает младенцам понять, что днем бывает светло, когда они активны и общаются, а ночью — темно и тихо.

Примерно к 3–4 месяцам младенцы узнают разницу между днем и ночью. Примерно к 6 месяцам большинство здоровых младенцев могут спать всю ночь. В течение дня они могут потреблять достаточно молока и другой пищи, которую им не нужно есть ночью. Однако многие младенцы все еще просыпаются, потому что они привыкли засыпать, когда их кормят, качают или утешают каким-либо другим способом. Когда они просыпаются — что мы все делаем несколько раз за ночь — они не знают, как снова заснуть самостоятельно.Младенцам, которые научились успокаивать себя, например, самостоятельно посасывая и принимая удобное положение (например, свернувшись калачиком в углу кроватки), обычно легче уснуть. Поэтому рекомендуется поощрять успокаивающее поведение, когда ваш ребенок беспокоится в дневное время.

от 12 до 36 месяцев

Большинство детей этого возраста спят около 12–14 часов и спят два раза в день. Примерно в возрасте 12–18 месяцев многие дети отказываются от утреннего сна и берут на себя более продолжительный послеобеденный сон.Однако, как и во всех областях развития, продолжительность сна детей сильно различается. Как и взрослым, некоторым детям нужно больше сна, чем другим, чтобы функционировать наилучшим образом.

От рождения до 12 месяцев: общие вопросы

1. Мой трехнедельный сын хочет, чтобы его все время держали на руках. Я не могу уложить его, чтобы он не заплакал, в течение нескольких минут. Он спит со мной по ночам, но дремлет только днем, если его кто-то держит. Какие-либо предложения?

Как бы тяжело это ни было для молодых родителей, которые хотят побыть наедине с собой, факт остается фактом: очень маленькие дети часто просто хотят, чтобы их держали на руках.Когда вы держите ребенка на руках, он чувствует ваше теплое тело и слышит ваше сердцебиение — звук, знакомый изнутри матки. Он нюхает твой запах. Когда вы обнимаете его, он чувствует себя в безопасности; это напоминает ему о старых добрых временах в твоем животе. Кроме того, чем он ближе, тем больше вероятность, что он получит ваши ласки и поцелуи.

Если вы хотите, чтобы он начал учиться спать самостоятельно, попробуйте «пеленать» его — плотно завернув в одеяло, — что может быть очень успокаивающим для маленьких детей. Оставайтесь с ним и качайте его, пойте или поглаживайте его лицо или руку, пока он не успокоится.Такие маленькие дети просто еще не способны успокоиться, поэтому важно не позволять ему кричать об этом.

Младенцам нужно время, чтобы научиться засыпать самостоятельно. Если помочь ему успокоиться днем, это поможет ему успокоиться ночью, когда вы его усыпите. Так что наберитесь терпения, обращайтесь за помощью, когда она вам нужна, и помните, что эти первые дни и месяцы пролетают очень быстро.

2. У меня 8-недельный ребенок. Ее привычки в еде и сне распространены повсюду, и все постоянно говорят мне «поставить ее по расписанию.Что это значит и как мне это сделать?

Многие родители чувствуют себя истощенными и озадаченными, казалось бы, случайным графиком сна, бодрствования, приема пищи и какания своего новорожденного. Такая непредсказуемость — это нормально. Первые 3–4 месяца жизни ребенка — это переходный период, поскольку младенцы учатся адаптироваться к жизни вне матки. Чтобы привыкнуть бодрствовать днем и спать по ночам, вам нужно время и помощь.

Младенцы обычно не способны поддерживать какой-либо постоянный распорядок дня до 4–6 месяцев.Поэтому первые несколько месяцев жизни вашего ребенка — не время для того, чтобы устанавливать жесткий распорядок дня. Для новорожденных лучше всего, чтобы дневной сон и кормление были по запросу.

Тем не менее, может быть полезно разработать несколько распорядков, связанных со сном и едой, чтобы заложить основу для составления расписания позже. Например, когда вы видите, что ваш ребенок становится сонным, вы можете спеть ему колыбельную, а затем уложить ее спать. Через какое-то время колыбельная станет поводом для сна.

Также неплохо было бы найти закономерности в поведении вашего ребенка, которые помогут вам выработать распорядок дня. Одна мать, которая пыталась заставить своего 10-недельного ребенка спать два или три более продолжительных сна в день вместо шести или семи кошачьих, заметила, что ее ребенок очень сонный во время кормления. Поэтому она решила постепенно корректировать время кормления, чтобы оно происходило ближе к тому времени, когда она хотела, чтобы ее ребенок заснул. Она также начала стараться не давать дочери спать на несколько минут дольше перед каждым сном, чтобы ребенок бодрствовал дольше в течение дня, дольше и реже спал и дольше спал ночью.

Чтобы перейти к более привычному режиму кормления, увеличив время между кормлениями, чтобы они были длиннее и меньше, вы можете попробовать аналогичный подход. Посмотрите, сможете ли вы отложить кормление хотя бы на несколько минут, когда ребенок сигнализирует вам о том, что он голоден. Если вы будете продолжать делать это при каждом кормлении, она, вероятно, будет есть немного больше каждый раз и сможет дольше ждать между приемами пищи.

3. Моей дочери 2 месяца, и мне интересно, не слишком ли это мало для того, чтобы она начала спать в детской кроватке в своей комнате.Она была в нашей с тех пор, как мы привезли ее домой, и она никогда не спит всю ночь, не проснувшись хотя бы пару раз.

Выбор места для сна маленькому ребенку зависит от нескольких факторов, наиболее важными из которых являются ваши собственные убеждения и ценности. Если вы хотите, чтобы ваш ребенок спал в своей комнате, вот один из способов деликатного управления этим переходом. Во-первых, помогите ей подготовиться к переменам, сделав ее комнату безопасным и знакомым местом. В периоды ее настороженности убедитесь, что она проводит некоторое время в своей комнате с вами, играя и читая.Используйте ее спальню для подгузников, а также для того, чтобы спать и дремать. Возможно, вы также захотите постепенно приучить ее к кроватке, начав в течение нескольких недель дремать днем, а затем переходя к использованию детской кроватки ночью. Ночной сон часто бывает более трудным переходом. Этот поэтапный подход, делая эти переходы теплыми и заботливыми, поможет вашему ребенку научиться соединять свою комнату с уютными и безопасными чувствами.

4. Я пытаюсь приучить своего 5-месячного ребенка спать всю ночь, но когда я позволяю ему плакать, он продолжает будить моего 3-летнего ребенка.Что я могу делать?

У многих родителей был опыт, когда они просыпались глубокой ночью от плача ребенка, а вскоре после этого как старший ребенок кричал: «Мама?»

Вот несколько идей, которые помогут вам научиться спать максимально отдохнувшим:

Шуметь. То есть обеспечить белый шум. Эти звуки заглушат ночной плач вашего старшего ребенка. Вы можете купить машину с белым шумом или просто включить вентилятор в комнате вашего старшего ребенка. Некоторым семьям хорошо подходит проигрывание компакт-дисков для релаксации.

Поговорите со своим старшим ребенком о том, что происходит. Объясните, как ее младший брат или сестра учатся спать по ночам. Напомните ей, что она знает, как снова заснуть, когда просыпается. Вместе составьте план, что она может сделать, если ее разбудит брат. Например, она может закрыть глаза, прижаться к своей «любимой» и подумать об истории, которую вы вместе читаете перед сном.

Не задерживайся. Если ваш старший ребенок будит вас потому, что ее разбудил младший брат, войдите и объясните (шепотом), что ее брат плачет, потому что ему трудно снова заснуть.Не включайте свет и не делайте ничего, что может сделать ее более настороженной. Сообщите ей, что вы работаете над тем, чтобы помочь ему снова заснуть, и напомните ей, что она может сделать, чтобы вернуться в страну грез. Затем поцелуй ее и отправляйся в путь.

Будьте терпеливы. У вас может быть не один, а два капризных ребенка, пока ваш младший не спит всю ночь. Если ваш старший ребенок более раздражительный, плаксивый или навязчивый, вы поймете, почему. Только подумайте, как тяжело вам прожить день, не выспавшись, — а вы взрослый человек, который может заказать чашку кофе! Так что держитесь, старайтесь регулярно ложиться спать и дремать для своих детей, и когда-нибудь скоро все в вашем доме будут спать крепко.

5. С тех пор как мой 8-месячный ребенок был крошечным ребенком, у меня был обычный распорядок дня перед сном: ванна, тихие игры, книги, кровать. Оно работало завораживающе. Но теперь, когда мы прочитали нашу историю, мой сын начинает суетиться и плакать, когда я несу его в его комнату. Что происходит?

Дети в возрасте 8–9 месяцев часто начинают протестовать перед сном. Почему? Потому что в этом возрасте младенцы развивают понимание «постоянства объекта» — представления о том, что люди и предметы существуют, даже если их нельзя увидеть.Итак, теперь, когда вы укладываете сына спать и выходите из комнаты, он знает, что вы все еще где-то там. Он также начинает понимать, что может все делать. Он знает, что если он суетится и плачет, он получит больше внимания и времени с вами. Кто мог его винить?

Чтобы помочь вашему ребенку лучше справляться, начните с того, что он ложится спать в его комнате. Это облегчит переход ко сну и поможет ему думать о своей комнате как о месте комфорта и безопасности. Если он все еще суетится, когда вы кладете его в кроватку, выйдите из комнаты и посмотрите, успокоится ли он сам.Если он этого не делает, заходите каждые несколько минут на секунду или две, чтобы дать ему понять, что вы все еще здесь. Не включайте свет и не поднимайте его, так как это только усилит его возбуждение и затруднит усыпление. Если вы будете последовательны и будете придерживаться распорядка, через несколько ночей он, скорее всего, перестанет суетиться и успокоится, чтобы уснуть самостоятельно.

6. Через несколько недель мы собираемся навестить дом моих родителей, где мой 9-месячный ребенок будет спать в переносной кроватке.Это его первый раз, когда он уезжает, и он впервые спит где-нибудь, а не в собственной кроватке дома. Есть какие-нибудь советы по упрощению перехода?

Для начала возьмите безопасную переносную кроватку, если у вас нет собственной. Поместите его в общую комнату в доме, а затем переместите в разные комнаты, включая его спальню, чтобы он привык к нему в разных местах. Позвольте вашему ребенку исследовать и играть в нем в течение ограниченного времени каждый день, чтобы оно стало для него привычным местом. Если вы навещаете друзей во время сна или вечером, вы можете взять с собой переносную кроватку и уложить в ней ребенка, чтобы он начал связывать свой режим дневного сна и переносную кроватку со сном — независимо от того, где он находится.

Собирая вещи в поездку, обязательно возьмите с собой простыни, которые вы использовали для переносной кроватки дома, а также детские игрушки или другие особые предметы, дающие ему комфорт. Поскольку каникулы могут быть очень стимулирующими, особенно если вы собираетесь в гости к семье, помогите своему сыну расслабиться перед сном или перед сном в период тишины, когда вы двое проводите время в одиночестве, играя, обнимаясь и читая книги. Затем сделайте свой обычный распорядок дня перед сном.

Но — часто бывает «но» — некоторые протесты со стороны вашего ребенка — это нормально и ожидаемо.Сон в новом месте может вызвать у детей чувство незащищенности и страха. Кроме того, в 9 месяцев дети узнают о «постоянстве объектов» — понимании того, что люди и предметы все еще существуют, даже если их нельзя увидеть. Так что протестовать, когда вы выходите из комнаты, чтобы заставить вас снова появиться, довольно распространено. Если ваш ребенок плачет, заглядывайте в вашу голову каждые несколько минут, чтобы убедить его, что вы все еще здесь и что он в безопасности.

Некоторые родители по понятным причинам обеспокоены тем, что для младенцев, которые спали всю ночь, регресс, который они наблюдают во время отпуска, сохранится, когда они вернутся домой.Однако, как только младенцы снова оказываются в своей постели, через несколько дней они обычно возвращаются к своему нормальному режиму сна.

От 12 до 36 месяцев: общие вопросы

1. Мой 15-месячный сын только что начал работать полный рабочий день (раньше он ходил 2 дня в неделю). Внезапно ребенок, который спал всю ночь с 6 месяцев, просыпается дважды! Я думала, он уже привык к уходу за детьми. В конце концов, он уже год находится в одном центре.Что я могу делать?

Малыши любят свой распорядок дня. Любые изменения в их жизни (новый дом, рождение ребенка, новая собака, новый воспитатель) создают некоторую незащищенность, поскольку они так сильно зависят от предсказуемости — зная, чего ожидать, — чтобы чувствовать себя в безопасности.

Поскольку маленькие дети не могут выразить свои очень сильные и сложные чувства словами, они «рассказывают» нам, что они чувствуют, своим поведением. Ночное бодрствование — очень частая реакция на перемены или беспокойство. Это очень эффективно, поскольку приводит к контакту с вами, который убеждает вашего ребенка в том, что вы будете рядом, чтобы утешить его и что в его мире все в порядке.

Итак, что делать с ночными пробуждениями?

Установите режим сна: тихие игры, ванна, книги, песни, выключение света. Это поможет вашему ребенку понять, чего ожидать, и подготовиться эмоционально к разлуке с вами.

Когда ваш малыш просыпается посреди ночи, войдите и похлопайте его по спине или поцелуйте в щеку, чтобы успокоить его, а затем вернитесь в постель. Не поднимайте его на руки и не взаимодействуйте — это может разбудить его и еще больше затруднит засыпание.

Ожидайте, что он будет протестовать и плакать, когда вы уйдете. Если вы продолжите возвращаться, чтобы успокоить его, он научится продолжать плакать, потому что это очень полезно. У него также нет возможности научиться успокаивать себя. Если позволение ему плакать заставляет вас чувствовать себя некомфортно, загляните в его комнату, чтобы сообщить ему, что вы все еще здесь, и заверьте его, что с ним все в порядке. Но не забывайте максимально ограничивать взаимодействие, так как это продлит ночные бодрствования.

Имейте в виду, что исследования показывают, что позволить ребенку или малышу поплакать во время сна не имеет долгосрочных разрушительных последствий.Ребенок, которого хорошо любят, растят и на которого реагируют в течение дня, не пострадает, если немного суетится вечером перед сном. Помните: плач перед сном обычно длится всего несколько дней, прежде чем ваш ребенок адаптируется и начинает засыпать (при условии, что вы будете постоянно).

2. Мой 18-месячный сын дремлет в детском саду, как часы, каждый день с 12:30. до 14:30. Но по выходным мы не можем заставить его спасть даже на 30 минут! Мы спим, укладываем его в кроватку, но он кричит, пока мы не сдаемся и не пойдем за ним.К 17:00. мы все устали. Какие-либо предложения?

Иногда бывает трудно держать малыша на ногах весь день, особенно если он капризничает и переутомляется. Отсутствие сна означает отсутствие перерыва для мамы и папы. Родителям может быть очень неприятно знать, что их ребенок с радостью проводит время, когда они дремлют в присмотре за ребенком, но не сдастся без драки на выходных. Обнадеживающая новость заключается в том, что эта дилемма довольно распространена. Вот почему.

Во-первых, воспитатели работают с детьми в группах, поэтому правила и сотрудничество более необходимы, чем дома.Маленькие дети очень быстро узнают, что будет летать, а что нет, в разных местах, о которых они заботятся, и удивительно адаптируются. Во-вторых, существует разница в характере взаимоотношений между взрослым и ребенком при уходе за детьми и дома. Воспитатель может глубоко заботиться о вашем ребенке, но он не имеет такой эмоциональной связи с ним, как вы. Вот почему родителям почти всегда труднее, чем медицинским работникам, устанавливать и обеспечивать соблюдение ограничений. Иногда родители путают любовь и ограничения.Установление ограничений кажется «подлым», потому что дети часто недовольны ими и протестуют против них.

Когда вы начнете решать эту проблему, помните, что вы являетесь хорошими родителями, помогая своему ребенку высыпаться, в котором он нуждается, даже если он плачет и жалуется. Начните с разговора со своим воспитателем, чтобы узнать, как она переводит детей в режим сна. Есть ли определенный распорядок, который помогает подготовить детей ко сну: обед, затем смена подгузников, затем рассказ? Она трет вашему ребенку спину? Включи тихую музыку? Постарайтесь максимально воссоздать атмосферу и ритуалы дома.