Договор репо в российском праве

Как мы писали ранее, одним из основных законов, посвященных рынку ценных бумаг, является Федеральный закон от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг» (далее – Закон о рынке ценных бумаг). Этим законом установлены основные правила, касающиеся эмиссии ценных бумаг, участников рынка ценных бумаг, регулирования этого рынка в целом.

И в этот основополагающий акт законодатель посчитал необходимым отдельной огромной статьёй включить правила, касающиеся договора РЕПО.

Договор РЕПО – относительно новый для нашего рынка финансовый инструмент, интересный весьма неоднозначный по своей природе и регулированию, которому обязательно стоит изучить внимание всем тем, кто хочет разбираться в ценных бумагах, в том, как они могут обращаться.

В этом материале нам хотелось простым языком рассказать об этом финансовом инструменте и дать определение понятию, немного поговорить о его природе и регулировании, а также рассказать о его роли и целях.

Определение понятия

Статья 51.3. Закона о рынке ценных бумаг «Договором репо признается договор, по которому одна сторона (продавец по договору репо) обязуется в срок, установленный этим договором, передать в собственность другой стороне (покупателю по договору репо) ценные бумаги, а покупатель по договору репо обязуется принять ценные бумаги и уплатить за них определенную денежную сумму (первая часть договора репо) и по которому покупатель по договору репо обязуется в срок, установленный этим договором, передать ценные бумаги в собственность продавца по договору репо, а продавец по договору репо обязуется принять ценные бумаги и уплатить за них определенную денежную сумму (вторая часть договора репо)».

Если говорить более коротко, то договор репо – договор, по которому стороны договариваются о купле-продаже ценных бумаг (от одной стороны другой), а также об обратной купле-продаже (чтобы ценные бумаги снова вернулись к первоначальному владельцу). Звучит довольно странно: непонятно, в чём смысл что-то покупать чтобы затем продавать обратно тому же лицу? Получается очень странная конструкция.

Дело в том, что договор репо (от англ. repurchasing (agreement)), если взглянуть под другим углом, под углом первоначального владельца ценных бумаг, можно охарактеризовать как продажу ценных бумаг с обязательным последующим выкупом этих ценных бумаг.

Более того, обязательными условиями данного договора являются заранее установленные цена и срок как продажи, так и последующего выкупа.

Предмет по договору репо, как и во многих других договорах, также является существенным условием: стороны должны дать точную характеристику передаваемым ценным бумагам, назвать их вид, данные выпуска, количество, эмитента и т.д. Естественно, предмет репо может быть определён не напрямую, а с помощью условий, которые позволят точно определить набор ценных бумаг, то есть требования к виду, наименование эмитента, период выпуска и т.д.). Также можно согласовать количество и цену, установив порядок определения обеих характеристик.

Предмет, то есть ценные бумаги, которые можно передавать по договору репо, поименован в пункте 2 статьи 53.1. Закона о рынке ценных бумаг. На первый взгляд, перечень довольно небольшой, однако к нему стоит присмотреться внимательнее. Туда входят:

- эмиссионные ценные бумаги российского эмитента;

- инвестиционные паи паевого инвестиционного фонда, доверительное управление которым осуществляет российская управляющая компания;

- клиринговые сертификаты участия;

- акции или облигации иностранного эмитента;

- инвестиционные паи или акции иностранного инвестиционного фонда;

- ценные бумаги иностранного эмитента, удостоверяющие права в отношении ценных бумаг российского и (или) иностранного эмитента.

Эмиссионные ценные бумаги российского эмитента – это, по сути, любые облигации, акции, опционы эмитента, депозитарные расписки, выпущенные в России, то есть довольно широкая категория. Практически все остальные поименованные группы также могут «раскрываться» с точки зрения реального содержания. Соответственно, можно сказать, что предметом репо могут становиться разнообразные ценные бумаги, паи ПИФов, однако, этот перечень закрытый. Всё-таки, не каждая ценная бумага может быть передана по такому договору.

Соответственно, можно сказать, что предметом репо могут становиться разнообразные ценные бумаги, паи ПИФов, однако, этот перечень закрытый. Всё-таки, не каждая ценная бумага может быть передана по такому договору.

Природа РЕПО – залог или купля-продажа?

Говоря о природе, необходимо, в первую очередь, задуматься о структуре договора репо. Обычно считается, что репо состоит из двух частей, которые по своей сути являются договорами купли-продажи. Однако, когда речь заходит о цели и, соответственно, функции договора, возникают и споры относительно природы.

Дело в том, что хоть по форме репо напоминает два последовательных договора купли-продажи, целью договора, с точки зрения продавца, первоначального владельца ценных бумаг, является получение заёмного финансирования под условием передачи права собственности на ценные бумаги, как своего рода обеспечения исполнения обязательства, залога, за определённую плату.

То есть, владелец соответствующих ценных бумаг, нуждающийся в финансировании, заключает договор репо, по которому получает деньги, передавая взамен (как своего рода гарантию на тот случай, если он вдруг не сможет их вернуть) ценные бумаги. А затем, когда он к определённому заранее сроку достигает целей финансирования (получает прибыль за счёт финансирования), он выкупает ценные бумаги по цене выше той, по которой он их продал (то есть, по сути он уплачивает процент за предоставленные денежные средства).

А затем, когда он к определённому заранее сроку достигает целей финансирования (получает прибыль за счёт финансирования), он выкупает ценные бумаги по цене выше той, по которой он их продал (то есть, по сути он уплачивает процент за предоставленные денежные средства).

Поэтому обычно и возникают споры относительно природы данного договора: это купля-продажа, или же завуалированный заём?

Соответственно обычно говорят, что по форме договор репо представляет собой две сделки купли-продажи, а по содержанию, сути и цели – заём.

Почему так важна суть договора? Потому что в зависимости от этого изменяется регулирование разных ситуаций, связанных с договором. Согласно статье 51.3. Закона о рынке ценных бумаг, к договору репо применяются правила купли-продажи, если это не противоречит существу договора. А существо договора – заём.

Так, хоть договор по форме и представляет собой две купли-продажи (то есть передачу права собственности на ценные бумаги, абсолютного права, позволяющего владеть, пользоваться и распоряжаться ими), доход по передаваемым ценным бумагам, полученный покупателем по первой сделке, подлежит передаче изначальному владельцу ценных бумаг

Также можно отметить, что данная конструкция по факту не совсем подходит и под заём, обеспеченный залогом. Заём, обеспеченный залогом, предполагает передачу одним лицом денежных средств на определённый срок другому лицу с обязанностью возврата этих денежных средств в определённый срок или по требованию. При этом, заёмщик передаёт займодавцу некое имущество на случай неисполнения обязательств, то есть займодавец в случае чего может продать это имущество и возместить убытки. В случае, если заёмщик исполняет свои обязательства, займодавец возвращает залоговое имущество в первоначальном виде (с учётом обычного износа и т.д.).

В договоре репо возможны случаи, когда покупатель по договору репо возвращает уже несколько другие ценные бумаги, например, вместо привилегированных акций возвращаются обычные акции того же АО. Такое возможно с конвертируемыми ценными бумагами. Конечно это происходит по требованию первоначального владельца ценных бумаг или по договорённости с ним (пункты 11-12 статьи 51.

Что в итоге?

Договор репо можно считать отдельной разновидностью договоров, поскольку, как было продемонстрировано выше, он имеет особое регулирование, что частично обусловлено предметом – ценными бумагами. В целях более эффективного и комфортного взаимодействия участников рынка ценных бумаг законодатель в своё время ввёл эту необычную, чуждую всем остальным экономическим (отраслевым) рынкам конструкцию. Участники гражданского оборота ни раз пытались составлять подобные данному договоры (относя их к непоименованным, содержащим элементы займа и купли-продажи), вдохновлённые наличием договора репо.

Также существование договора репо не мешает существованию договоров займа ценных бумаг (хотя последний появился относительно недавно, а до этого с займом ценных бумаг были большие проблемы) или их купли-продажи. Данный договор является уникальным, хотя может и не самым «красивым» с точки зрения соотношения его регулирования (правового режима сделки) и теоретико-правового обоснования.

Сделки РЕПО — что это такое

Сделкам РЕПО уже более ста лет. Они появились в начале 20 века в США как удобная форма кредитования. Сегодня их используют во всём мире с той же основной целью — получить займ.Суть сделки

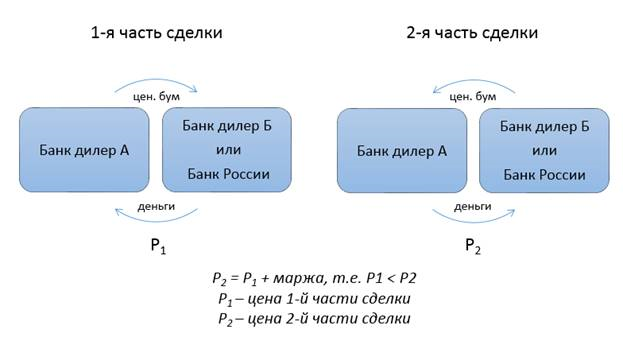

Если владелец ценных бумаг продаёт свои бумаги по договору РЕПО, то он обязуется позже выкупить их обратно. Когда и по какой цене — указывается в договоре. Таким образом он (продавец) на определенный срок получает заем денежных средств. Вторая сторона (покупатель) получает ценные бумаги в качестве залога: на срок сделки они переходят в собственность покупателя. Когда срок заканчивается, продавец выкупает свои ценные бумаги, а покупатель получает деньги. То есть при договоре РЕПО предполагается 2 сделки: в настоящем (спот) и будущем (форвард). Период времени между двумя частями сделками называется сроком РЕПО. Он определяется договором и может варьироваться от 1 дня до года.

Вторая сторона (покупатель) получает ценные бумаги в качестве залога: на срок сделки они переходят в собственность покупателя. Когда срок заканчивается, продавец выкупает свои ценные бумаги, а покупатель получает деньги. То есть при договоре РЕПО предполагается 2 сделки: в настоящем (спот) и будущем (форвард). Период времени между двумя частями сделками называется сроком РЕПО. Он определяется договором и может варьироваться от 1 дня до года.

Кто заключает сделки

Кредитные организации проводят операции РЕПО с Банком России, который заранее устанавливает график таких аукционов. Договор РЕПО от физлица может быть заключен, если одной из сторон выступает брокер, дилер, депозитарий, управляющий, кредитная или клиринговая организация.

Цель и выгода

Основная цель соглашения — кредитование участников рынка, поддержание ликвидности. Одни получают денежный займ, вторые становятся владельцами ценных бумаг. Сделка выгодна для обеих сторон.

• Для кредитора (покупателя бумаг) выгода в ценовой разнице между первой и второй частями сделки. Прибыль зависит от ставки РЕПО — процентной величины, которую используют для расчёта цены второй части сделки. Ставка зависит от срока: чем дольше срок, тем выше ставка.

• Продавец ценных бумаг может использовать полученные деньги, чтобы вложить их в новые ценные бумаги. Если инвестировать в покупку акций (например), и эти акции за период РЕПО успеют вырасти в цене, то инвестор останется в плюсе. На вырученные деньги инвестор выкупит обратно свои ценные бумаги по РЕПО.

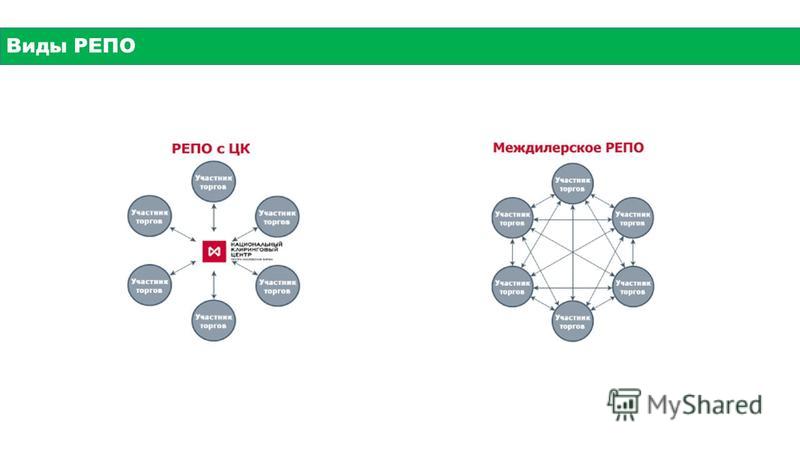

Виды сделок

Для продавца активов сделка называется прямой. А для покупателя — обратной. Если срок длится всего 1 день, то сделка называется «овернайт» и обе её части заключаются на рынке спот.

Какие ценные бумаги подходят для РЕПО

В качестве активов можно использовать разные виды ценных бумаг:

• эмиссионные ценные бумаги российского эмитента;

• акции или облигации иностранного эмитента;

• клиринговые сертификаты участия.

.

Особенности для акционеров

Когда по договору РЕПО передаются акции, их прежний владелец на срок сделки лишается прав акционера: не может участвовать в собрании акционеров и обжаловать принятые ими решения.

Если вы заинтересованы в подобного вида операциях или хотите узнать о них больше, обращайтесь в Банк «ЦентроКредит». Наши специалисты помогут вам стать набраться опыта и стать уверенными инвесторами.

гражданско-правовой договор – тема научной статьи по праву читайте бесплатно текст научно-исследовательской работы в электронной библиотеке КиберЛенинка

РЕПО — гражданско-правовой договор

Е. А. Павлодский

Понятие и сущность договора

РЕПО. Договор РЕПО относится к соглашениям, о которых не упоминается в ГК РФ1. Вместе с тем этот договор довольно распространен в настоящее время на финансовых рынках2 и был хорошо известен дореволюционным юристам.

РЕПО от английского REPO — sale and repurchase operation — продажа с обратным выкупом.

Специалист по ценным бумагам Н. О. Нерсесов отмечал, что характерным для репорта является то, что собственник ценных бумаг отчуждает их другому с тем, чтобы последний к определенному будущему времени обратно продал однородные ценные бумаги по зара-

О. Нерсесов отмечал, что характерным для репорта является то, что собственник ценных бумаг отчуждает их другому с тем, чтобы последний к определенному будущему времени обратно продал однородные ценные бумаги по зара-

<-> 3

нее установленной цене3.

Павлодский Ефим Абрамович — заместитель заведующего отделом гражданского законодательства и процесса ИЗиСП, доктор юридических наук, профессор.

1 О сделках РЕПО ничего не говорится в ГК РСФСР 1922 и 1964 гг., однако, по мнению П. П. Цитовича, репорт может основываться на ч. 2 ст. 1530 тома X Свода Законов Российской империи. См.: Цитович П. П. Труды по торговому и вексельному праву: В 2 т. Т. 1. М., 2005. С. 245.

2 Отдельные операции РЕПО наблюдались в США с 20-х гг. XX в. , а регулировались с 60-х гг. XX в., в Канаде — с 1953 г., в Германии, Италии, Нидерландах с 70-х гг., а затем и в других странах. В настоящее время РЕПО — основной рыночный инструмент для сделок центральных банков и участников финансовых рынков большинства стран мира. См.: Оксенойт Г. Операции РЕПО. Обзор международного опыта // Рынок ценных бумаг. 2001. № 16 (Цит. по: http:// rcb.ru/archiva/articlesrcb.aspraid=2059)

, а регулировались с 60-х гг. XX в., в Канаде — с 1953 г., в Германии, Италии, Нидерландах с 70-х гг., а затем и в других странах. В настоящее время РЕПО — основной рыночный инструмент для сделок центральных банков и участников финансовых рынков большинства стран мира. См.: Оксенойт Г. Операции РЕПО. Обзор международного опыта // Рынок ценных бумаг. 2001. № 16 (Цит. по: http:// rcb.ru/archiva/articlesrcb.aspraid=2059)

3 Нерсесов Н. О. О бумагах на предъяви-

теля с точки зрения гражданского права. В

кн.: Нерсесов Н. О. Представительство и

ценные бумаги в гражданском праве (в серии «Классика. Избранные труды по рос-

сийской цивилистике»). М., 1998. С. 245.

РЕПО состоит из двух самостоятельных и взаимосвязанных договоров. Такая связка ненова. Например, лизинг состоит из сделки купли-продажи с целью сдачи предмета в лизинг и самого договора ли-зинга.4

Такая связка ненова. Например, лизинг состоит из сделки купли-продажи с целью сдачи предмета в лизинг и самого договора ли-зинга.4

По первому договору РЕПО сторона заключает договор купли (продажи) с условием обратной продажи (приобретения) покупателем первому продавцу через определенное время по цене, превышающей цену первого договора.

Г. Ф. Шершеневич подчеркивал, что сущность репорта состоит в том, что одно лицо покупает на наличные ценные бумаги и одновременно продает те же бумаги тому же лицу к определенному сроку по повышенной цене. Разница в цене составляет вознаграждение за временное пользование чужим капиталом5.

Сложность правовой интерпретации договора РЕПО заключается в том, что речь идет не о двух договорах купли-продажи, а об одном договоре, состоящем из двух частей — двух взаимосвязанных сделок, которые по форме относятся к договорам купли-продажи, а по существу являются видом заемной операции.

«Но купля-продажа — это внешняя оболочка сделки РЕПО», — отмечает О. А. Анциферов. — Внутреннее содержание данной сделки иное. Заключая ее, стороны преследуют цели, отличные от стандартного договора купли-продажи. Одна сторона получает во временное пользование денежные средства (заемщик), вторая получает доход на денежные средства (кредитор).

4 Павлодский Е. А. Договоры граждан и организаций с банками. М., 2000. С. 28.

5 Шершеневич Г. Ф. Курс торгового права. Т. II. М., 2003. С. 490.

Сами ценные бумаги выполняют вспомогательную роль. Во-первых, они позволяют юридически закрепить основания перехода денежных средств от одного лица к другому и обратно — через сдвоенный договор купли-продажи, во-вторых, нахождение ценных бумаг у кредитора страхует его риск невозврата денежных средств6.

В юридической литературе полемика идет вокруг двух точек зрения: договор купли-продажи или кредитование под залог.

Одни авторы отмечают, что воля сторон направлена на приобретение объекта сделки РЕПО в собственность7 .

Действительно, ценные бумаги, составляющие объект первой и второй частей договора, передаются в собственность. В случае неплатежеспособности или банкротства продавца по первой сделке бумаги остаются в собственности покупателя.

Другие исследователи РЕПО акцентируют внимание на том, что реальной целью данной сделки является временное предоставление заемщику средств под залог ценных бумаг8.

6 Анциферов О. А. Тянем-потянем, а РЕПО вытянуть не можем // Бизнес-адвокат. 2000. № 19.

7 См. : Демушкина Е. С. Сделки с государственными ценными бумагами — ГКО и ОФЗ-ГК-ПК // Рынок ценных бумаг. 1997. № 1. С. 22.

: Демушкина Е. С. Сделки с государственными ценными бумагами — ГКО и ОФЗ-ГК-ПК // Рынок ценных бумаг. 1997. № 1. С. 22.

8 Так, Адамович Г. подчеркивает, что «Целью сделки была не продажа имущества (торговая операция), а временное предоставление финансовых средств под уступку права собственности на имущество или «залог» имущества». Адамович Г. О некоторых способах обеспечения кредитных обязательств // Хозяйство и право. 1996. № 9. С. 49; схожее мнение высказывает Г. В. Мель-ничук, «поскольку результатом сделки РЕПО оказывается, как правило, возвращение первоначально отчужденных ценных бумаг и получение дополнительных средств, такие средства следует рассматривать в качестве платы за пользование денежными

В известном немецком банковском учебнике Б. Бухвальда указывается, что «РЕПОРТ представляет собой особый вид ломбардной операции, то есть такой вид займа под залог, при котором заложенные ценности не остаются, как при ломбардной операции, собственностью займодателя, а переходят в собственность займодавца и, следовательно, могут быть им отчужде-ны или перезаключаемы»9.

Однако большинство российских ученых, как классиков, так и современных, полагают ошибочным мнение о РЕПО как о займе под залог. Так, П. П. Цитович указывает, что «со стороны результата получается впечатление как бы займа, под залог. Но это только видимость, хотя ей поддаются и юристы… в действительности здесь две сделки»10.

Г. Ф. Шершеневич отмечает, что залога нет потому, что нет никакого внешнего права, и объектом второй сделки при исполнении могут оказаться не те же самые вещи, что в первой. По мнению этого ученого, сущность репорта с юридической стороны состоит в неразрывности обоих моментов сделки, покупки на наличные и продажи в кредит11 .

В указанном анализе РЕПО (репорта) следует подчеркнуть два момента: исполнение первой сделки происходит в момент ее заключения, а исполнение второй — обратной — через какое-то время, т. е. обратная сделка относится к срочным сделкам.

е. обратная сделка относится к срочным сделкам.

Не менее важно подчеркнуть, что по договору РЕПО возвращают-

средствами — суммой заема или кредита». Мельничук Г. В. Правовая природа расчетных форвардных сделок и сделок РЕПО // Законодательство. 2000. № 2. С. 28.

9 Бухвальд Б. Техника банковского дела. М., 1994. С. 134—135.

10 Цитович П. П. Указ. соч. С. 395.

11 Шершеневич Г. Ф. Указ. соч. С. 491.

ся не те же самые, а эквивалентные ценные бумаги12.

На практике в качестве объекта рассматриваемого договора выступают ценные бумаги: казначейские обязательства, облигации государственного внутреннего займа, в том числе валютные, другие ценные бумаги. Это объясняется в первую очередь тем, что сделки РЕПО с ценными бумагами допускаются и в определенной мере регулируются законодательством (в основном нормативными актами Банка России).

Это объясняется в первую очередь тем, что сделки РЕПО с ценными бумагами допускаются и в определенной мере регулируются законодательством (в основном нормативными актами Банка России).

Заслуживает внимания льготный режим налогообложения операций с ценными бумагами — эти сделки не облагаются налогом на добавочную стоимость. В литературе также отмечается высокая ликвидность многих ценных бумаг и относительная устойчивость курса бумаг, что дает возможность сторонам, как правило, не вносить изменения в стоимость обратной сделки.

Однако главным в выборе объекта, пригодного для сделок РЕПО, является то, что речь идет об имуществе, определенном родовыми признаками13.

По второй сделке РЕПО следует возвратить не ту самую вещь, а подобную, применительно к ценным бумагам это означает передачу ценных бумаг того же вида, того же эмитента, номинала, сро-

12 См. , подробнее: Мельничук Г. В. Указ. соч. С. 26; Масленников М. Как обратной продажей имущества прикрыть залог // Экономика и жизнь. Приложение «Юристъ». 1999. № 9. С. 34.

, подробнее: Мельничук Г. В. Указ. соч. С. 26; Масленников М. Как обратной продажей имущества прикрыть залог // Экономика и жизнь. Приложение «Юристъ». 1999. № 9. С. 34.

13 В зарубежной литературе также подчеркивается, что объектом РЕПО являются эквивалентные ценные бумаги. См., например: Steiner R Mastering REPO Markets. A step-by-step guide to the products, application and risks / Financial Times Management, Market Edition. L., 1997. P. 175 (цит. по: Поляков В. И. РЕПО в системе институтов гражданского права // Законодательство и экономика. 2004. № 9. С. 55).

ка погашения, что «для эмиссионных ценных бумаг обычно соответствует бумагам с одинаковым регистрационным государственным номером».

На это указывается в ст. 282 НК РФ, согласно которой к объектам РЕПО относятся ценные бумаги того же выпуска в том же количестве.

В нормативных актах Банка России отмечается, что в договоре РЕПО фигурируют эмиссионные ценные бумаги такого же выпуска в том же количестве14.

Н. О. Нерсесов подчеркивает, что в сделках РЕПО обратно продают однородные ценные бумаги по заранее установленной цене15.

Раскрытие содержания договора РЕПО необходимо основывать на нормативном регулировании.

Источники договора РЕПО. На уровне закона РЕПО регулируется только в НК РФ16 .

НК РФ (п. 1 ст. 282) определяет сделку РЕПО как две взаимосвязанные сделки по реализации и последующему приобретению эмиссионных ценных бумаг того же выпуска в том же количестве по цене, установленной договором.

Закон допускает заключение договора РЕПО как на биржевом, так и внебиржевом рынке17 .

НК РФ называет разницу между ценой приобретения и реализацией ценных бумаг по договору РЕПО

14 Положение Банка России от 25 марта 2003 г. № 220-П (п. 2.3.1) // Вестник Банка России. № 40. 17 июля 2003 г.

15 Нерсесов Н. О. Указ. соч. С. 245.

16 П. П. Цитович указывает, что сделка типа репорта может регулироваться ст. 73—75 Итальянского гражданского кодекса. См.: Цитович П. П. Указ. соч. С. 394.

17 По мнению Г. Ф. Шершеневича, роль

репорта не на бирже, а у биржи (см.: Шер-

шеневич Г. Ф. Указ соч. С. 490). Репорт заключается не столько на бирже, сколько для и около биржи, отмечает П. П. Цитович.

(Цитович П.![]() П. Указ. соч. С. 395).

П. Указ. соч. С. 395).

соответственно доходами (расходами) по выплате процентов по привлеченным средствам либо по займу, предоставленному ценными бумагами. Иными словами, законодатель в целях взимания налогов договор РЕПО приравнивает к договору займа (п. 3. ст. 282 НК РФ). Вместе с тем в п. 6 указанной статьи НК РФ используются понятия «реализация» и «приобретение», характерные для договоров купли-продажи.

Наиболее полно договор РЕПО регулируется ведомственными актами Банка России.

Особенности сделок РЕПО с государственными ценными бумагами РФ Банка России, кредитными организациями установлены Положением ЦБ РФ от 25 марта 2003 г. № 219-П «Об обслуживании и обращении выпусков федеральных государственных ценных бумаг»18 и Положением ЦБ РФ от 25 марта 2003 г. № 220-П «О порядке заключения и исполнения сделок РЕПО с государственными ценными бумагами Российской Федерации» (далее — Положение № 220-П)19, а также Указанием Банка России от 30 декабря 2003 г. № 1365-У «Об особенностях проведения Банком России операций прямого РЕПО с кредитными организациями» (далее — Указание № 1365-У)20.

№ 1365-У «Об особенностях проведения Банком России операций прямого РЕПО с кредитными организациями» (далее — Указание № 1365-У)20.

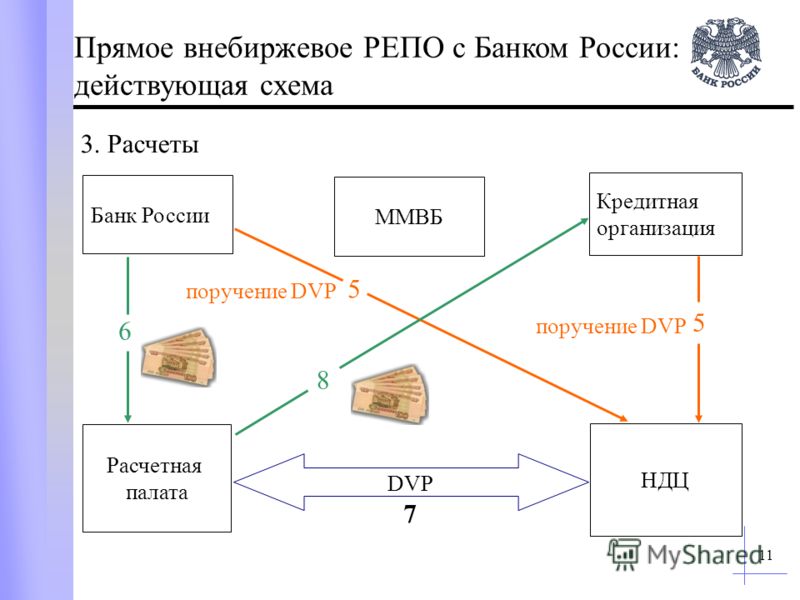

Под сделками прямого РЕПО, в соответствии с п. 1 Указания № 1365-У, понимаются сделки с блокировкой обеспечения, по которым продавцом облигаций по первой части и покупателем облигаций по второй части является Банк России.

Облигации, которые выступают в качестве предмета купли-продажи в договоре прямого РЕПО, являются обеспечением исполнения данного договора.

18 Вестник Банка России. № 40. 17 июля 2003 г.

19 Вестник Банка России. № 40. 17 июля

2003 г.

20 Вестник Банка России. № 23. 21 апреля

2004 г.

Сделкой РЕПО является двусторонняя сделка по продаже (покупке) облигаций с обязательством обратной покупки (продажи) облигаций того же выпуска в том же количестве через определенный условиями такой сделки срок и по определенной условиями такой сделке цене (п. 2.3.1. Положения № 220-П).

В Письме ЦБ РФ от 10 февраля 2006 г. № 19-Т «О методических рекомендациях «О порядке составления и предоставления кредитными организациями финансовой отчетности»» акцент делается на характеристике РЕПО как обеспечительной сделки.

Так, в п. 4.6 данного Письма в Приложении 1 отмечается, что сделки продажи ценных бумаг с обязательством их обратного выкупа («РЕПО») рассматриваются как операция по привлечению средств под обеспечение ценных бумаг21 .

Таким образом, подзаконные нормативные акты не позволяют однозначно ответить на вопрос о правовой сущности договора РЕПО.

Обратимся к судебной практике.

Трактовка договора РЕПО в решениях арбитражных судов. Судебно-арбитражная практика пошла по пути отказа в законности сделок РЕПО22 .

Наиболее характерным является часто цитируемое постановление Президиума ВАС РФ от 6 октября 1998 г. № 6202/97, в котором отмечалось, что в случае невозврата кредита в установленный срок истцы лишались права на обратную продажу ценных бумаг. По мнению судов, волеизъявление истца и банка было направлено на залог акций, которые послужили объектом договора23.

В постановлении подчеркивалось установление в договоре цены ценных бумаг ниже их номинальной

21 См.: СПС «КонсультантПлюс».

22 См.: Постановление ВАС РФ № 7045/97 // СПС «КонсультантПлюс».

23 Вестник ВАС РФ. 1999. № 1.

стоимости. Президиум ВАС РФ пришел к выводу, что договор купли-продажи акций прикрывал отношения сторон по залогу, поскольку стороны имели в виду залог, а не передачу акций в собственность. Таким образом, договор купли-продажи акций (сделка РЕПО) в соответствии со ст. 170 ГК РФ был признан ничтожным вследствие притворности. Стороны намеривались прикрыть другую сделку, а следовательно, к отношениям сторон должны приме-

24

няться правила договора залога24.

Такая практика послужила основанием для обращения сторон в случае спора, вытекающего из договора РЕПО, не в суды, а в биржевые Арбитражные комиссии.

Так, в Указании Банка России № 1365-У (п. 4.2) устанавливается, что все споры и разногласия, возникающие из настоящего Соглашения, в том числе касающиеся его прекращения или действительности, подлежат разрешению в Арбитражной комиссии при Московской межбанковской валютной бирже (ММВБ).

4.2) устанавливается, что все споры и разногласия, возникающие из настоящего Соглашения, в том числе касающиеся его прекращения или действительности, подлежат разрешению в Арбитражной комиссии при Московской межбанковской валютной бирже (ММВБ).

РЕПО — самостоятельный вид гражданско-правового договора. Основываясь на условиях договора РЕПО (правах и обязанностях сторон) и принимая во внимание, что речь идет об одном договоре при возможном, но не обязательном наличии предварительного договора об обратной продаже приобретенных либо таких же ценных бумаг, нет оснований отнести договор РЕПО как к договорам купли-продажи, так и к заемным операциям.

Наиболее полно доказывает отличие договора РЕПО от договора займа под залог Г. Ф. Шершеневич:

а) «если репорт есть заем под залог, то риск случайной гибели бумаг лежит на спекулянте, тогда как при противоположной конструкции страх падает на репортера как собственника;

б) если репорт есть заем под залог, то репортер как залогодержа-

24 Вестник ВАС РФ. 1999. № 1.

1999. № 1.

тель обязан возвратить бумаги в том виде, в каком они были приняты, тогда как при противоположной конструкции репортер как собственник оставляет в свою пользу проценты и дивиденды, причитающиеся за время до срока сдачи;

в) если репорт есть заем под залог, то репортер не сможет извлечь никаких личных прав из обладания врученными ему акциями, тогда как при противоположной конструкции репортер становится акционером, пользуется правом личного участия в общих собраниях, но и несет ответственность по не вполне оплаченным акциям»25.

Иного мнения придерживается Н. О. Нерсесов, который, полагая, что «каковы бы ни были внутренние мотивы и соображения при совершенной репортивной сделки, эта последняя по сути своей юридической конструкции походит на договор купли-продажи, а не займа под заклад»26 .

Н. О. Нерсесов разъясняет, что «репорт отличается от заклада тем, что предмет его есть вещь заменяемая, потребляемая, индивидуально-определенная, закладодержатель считается временным, зависимым владельцем, а репортер — собственником ценных бумаг. Все премии и выигрыши, павшие на последние, переходят в безвозвратное пользование и распоряжение репортера»27.

О. Нерсесов разъясняет, что «репорт отличается от заклада тем, что предмет его есть вещь заменяемая, потребляемая, индивидуально-определенная, закладодержатель считается временным, зависимым владельцем, а репортер — собственником ценных бумаг. Все премии и выигрыши, павшие на последние, переходят в безвозвратное пользование и распоряжение репортера»27.

Е. С. Демушкина обращает внимание, что в случае исполнения продавцом по первой части РЕПО своих обязательств по возвращению денежных средств и процентов за пользование ими в установленный срок, ценные бумаги остаются в собственности покупателя28 .

Таким образом, проведем анализ нормативных актов, регулирующих договор РЕПО. Так, в письме Банка России от 10 февраля 2006 г. № 19-Т «О методических рекомен-

25 Шершеневич Г. Ф. Указ. соч. С. 491—492.

26 Нерсесов Н. О. Указ соч. С. 245.

О. Указ соч. С. 245.

27 Там же. С. 245.

28 Демушкина Е. С. Указ. соч. С. 24.

дациях «О порядке составления и предоставления кредитными организациями финансовой отчетности» отмечается, что «разница между ценой покупки ценных бумаг и ценой обратной продажи учитывается как процентный доход, который начисляется на протяжении всего срока действия сделки» (Приложение 1 п. 4.6)29, а в положении № 220-П (п. 8.1) ничего не говорится о праве Банка России на невыкупленные кредитной организацией ценные бумаги, перешедшие Банку России по первой сделке РЕПО. Однако ему предоставляется право реализовать «обеспечение» на ежедневных аукционах с направлением выручки от реализации обеспечения на исполнение обязательства первоначального продавца перед первоначальным покупателем по сделке РЕПО30 .

Эклектика в нормативном регулировании договора РЕПО, как и во взглядах исследователей, дает основание согласиться с мнениями юристов о том, что РЕПО представляет самостоятельный новый вид договоров31 , который не предусмотрен законом, но и не противоречит ему32 .

Договор РЕПО со всеми его раз-новидностями33 должен найти отражение в ГК РФ. Цель договора, как правило, остается за пределами

29 СПС «КонсультантПлюс».

30 Вестник Банка России. № 40. 17 июля 2003 г.

31 Поляков В. И. РЕПО — место в системе институтов гражданского права // Законодательство и экономика. 2004. № 9.

32 Адамович Г. О некоторых способах обеспечения кредитных обязательств // Хозяйство и право. 1996. № 9. С. 44; Демуш-кина Е. С. Указ. соч. С. 24; Мельничук Г. В. Указ. соч. С. 25.

33 В литературе отмечается, что в между-

народной практике встречается несколько

разновидностей договора РЕПО. См., напри-

См., напри-

мер: Оксенойт Г. Операции РЕПО: обзор

международного опыта // Рынок ценных

бумаг. 2001. № 16.

норм, регулирующих ту или иную

34

сделку34 , однако, в отдельных случаях, в силу ст. 431 ГК РФ, цель договора может иметь определяющее значение для его юридической квалификации35 . Примером может служить ст. 2 ГК РФ, в которой систематическое извлечение прибыли в качестве цели деятельности позволяет отграничить предпринимательскую от иного вида деятельности. Заблуждение относительно истиной цели сделки может послужить основанием признания судом сделки недействительной (ст. 178 ГК РФ).

Цель сделки соответствует виду сделки, о чем указывается в ряде разъяснений высших судебных инстанций36 .

Представляется, что целью договора РЕПО является не передача ценных бумаг в собственность, а получение заемных средств37 под своеобразное обеспечение.

34 Цель субъектов гражданских отношений определяется их волей, а обязательство является средством для достижения известной цели (см.: Дернбург Г. Пандекты. Т. 2. Обязательственное право. М., 1911. С. 4).

35 См. подробнее: Трошин И. Сделки РЕПО: проблемы правовой квалификации // Хозяйство и право. 2003. № 9. С. 60.

36 Так, в постановлении Пленума ВАС РФ от 22 октября 1997 г. № 8 «О некоторых вопросах, связанных с применением положений Гражданского кодекса Российской Федерации о договоре поставки» много внимания уделяется целям договора. В пункте 5 (абз. 2) отмечается, что «при этом под целями, не связанными с личным исполнением, следует понимать в том числе приобретение покупателем товаров для обеспечения его деятельности в качестве организации или гражданина-предпринимателя (оргтехники, офисной мебели, транспортных средств. Материалов для ремонтных работ и т. п.)» // Вестник ВАС РФ. 2005. Специальное приложение. № 12.

Материалов для ремонтных работ и т. п.)» // Вестник ВАС РФ. 2005. Специальное приложение. № 12.

37 Рудольф фон Иеринг писал, что мотивом займа является доставление средств для удовлетворения потребностей. См.: Иеринг Р. Интерес и право. СПб., 1881. С. 135.

В дефиниции договора РЕПО желательно отметить, что речь идет о новом виде договора, в котором сочетаются элементы договора купли-продажи с положениями договора займа и нетрадиционного залога38 .

Наличие положений обеспечительного института исключает необходимость в дополнительной защите интересов сторон в договоре РЕПО. А в случае использования данного договора РЕПО в обеспе-

38 ГК РФ (п. 1 ст. 329) допускает любые предусмотренные законом или договором способы обеспечения обязательств (см.: Ла-тынцев А. В. Обеспечение исполнения договорных обязательств. М., 2002). Вместе с тем практика применения данной нормы таит в себе подводные камни. Указанные в законе способы обеспечения позволяют четко определить, какое обязательство обеспечено тем или иным способом. Например, наличие в договоре поручительства ссылки на номер, число и название основного договора, а в последнем — указания на договор поручительства исключает споры о том, исполнение какого основного обязательства обеспечено данным договором поручительства. В случае, когда стороны прибегают к специальным способам обеспечения, эти способы, как правило, излагаются неполно и не всегда ясно, что приводит к судебным спорам. Примером может служить ст. 173 Федерального закона от 26 октября 2002 г. № 124-ФЗ «О несостоятельности (банкротстве)», регулирующая поручительство при банкротстве, которая, являясь односторонней обязанностью, существенно отличается от гражданско-правового договора поручительства, или ст. 115 БК РФ, посвященная государственной гарантии, которую также следует отнести к специальным способам обеспечения.

М., 2002). Вместе с тем практика применения данной нормы таит в себе подводные камни. Указанные в законе способы обеспечения позволяют четко определить, какое обязательство обеспечено тем или иным способом. Например, наличие в договоре поручительства ссылки на номер, число и название основного договора, а в последнем — указания на договор поручительства исключает споры о том, исполнение какого основного обязательства обеспечено данным договором поручительства. В случае, когда стороны прибегают к специальным способам обеспечения, эти способы, как правило, излагаются неполно и не всегда ясно, что приводит к судебным спорам. Примером может служить ст. 173 Федерального закона от 26 октября 2002 г. № 124-ФЗ «О несостоятельности (банкротстве)», регулирующая поручительство при банкротстве, которая, являясь односторонней обязанностью, существенно отличается от гражданско-правового договора поручительства, или ст. 115 БК РФ, посвященная государственной гарантии, которую также следует отнести к специальным способам обеспечения.

чительных целях к иным инвестициям следует учесть, что РЕПО не является способом обеспечения. Из определения договора РЕПО должны быть видны все его существенные условия39 , в нем должны быть определены случаи необходимости заключения генерального соглашения между сторонами либо предварительного договора об обратной продаже объекта сделок.

При этом представляется спорным утверждение о целесообразности оформления обратной сделки по продаже ценных бумаг в виде предварительного договора «в целях снижения рисков отказа контрагента от совершения второй части сделки РЕПО40».

Здесь, полагаем, не помогут ссылки на то, что институт предварительного договора — «запродажи» был хорошо известен дореволюционным юристам41 .

Главное, договор РЕПО должен быть законодательно определен. Он не прикрывает куплей-продажей заем под обеспечение. Это другой, новый, самостоятельный вид гражданского договора.

Это другой, новый, самостоятельный вид гражданского договора.

39 В этой связи заслуживает внимания определение РЕПО О. А. Анциферова, который попытался раскрыть элементы договора займа и договора купли-продажи, указав, что «по своей сути сделки РЕПО представляют собой процентный договор займа, обеспечиваемый временным переходом права собственности на ценные бумаги к кредитору до момента возврата суммы займа и процентов». Анциферов О. А. Указ. соч.

40 Трошин И. Указ. соч.

41 См., например: Шершеневич Г. Ф. Курс гражданского права. Тула, 2001. С. 423.

Договор репо — это… Что такое Договор репо?

РЕПО — (от англ. repo – repurchase agreement) – вид сделки, при которой ценные бумаги продаются и одновременно заключается соглашение об их обратном выкупе по заранее оговоренной цене. Обратное РЕПО (reverse repo) – покупка ценных бумаг с обязательством … Банковская энциклопедия

Обратное РЕПО (reverse repo) – покупка ценных бумаг с обязательством … Банковская энциклопедия

РЕПО — Ценные бумаги Акция Обыкновенная Привилегированная Голосующая Вексель Депозитарная расписка Американская Российская Депозитный сертификат Дорожный чек Закладная … Википедия

Репо — Ценные бумаги Акция Обыкновенная Привилегированная Голосующая Вексель Депозитарная расписка Американская Российская Депозитный сертификат Дорожный чек Закладная … Википедия

Договор об обратной покупке — договор, согласно которому продавец обязуется выкупить ценную бумагу обратно у покупателя по установленной цене в определенную дату в будущем. По английски: Repurchase agreement Синонимы: Соглашение репо Синонимы английские: Repo См. также:… … Финансовый словарь

Договор купли-продажи — Договор купли продажи это договор, по которому одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определённую денежную сумму… … Википедия

Договор страхования — Договор страхования договор между страхователем и страховщиком, в соответствии с условиями которого страховщик обязуется выплатить страхователю или выгодоприобретателю определенную денежную сумму при наступлении предусмотренного договором… … Википедия

Договор дарения — Договор дарения в гражданском праве соглашение сторон по безвозмездной передаче имущества одним лицом другому. Договор дарения впервые упоминается в римском праве, где дарение являлось основанием возникновения права собственности. С помощью … Википедия

Договор дарения впервые упоминается в римском праве, где дарение являлось основанием возникновения права собственности. С помощью … Википедия

Договор об обратной покупке — Договор, согласно которому продавец (дилер) обязуется выкупить ценную бумагу обратно у покупателя по установленной цене в определенную дату в будущем. Также называется репо и представляет собой краткосрочный обеспеченный заем, обеспечением по… … Инвестиционный словарь

Договор доверительного управления имуществом — один из видов договоров, предусмотренных Гражданским кодексом РФ[1] По договору доверительного управления имуществом одна сторона (учредитель управления) передает другой стороне (доверительному управляющему) на определенный срок имущество в… … Википедия

Репо — Договор, согласно которому одна сторона продает ценную бумагу другой стороне с обязательством ее последующего выкупа в определенную дату по установленной цене. См. Repurchase agreement (договор об обратной покупке) … Инвестиционный словарь

См. Repurchase agreement (договор об обратной покупке) … Инвестиционный словарь

Договоры РЕПО: сущность и применение

В предпринимательской деятельности все более широкое распространение получают договоры с обязательством обратного выкупа, также именуемые РЕПО. Они являются своеобразным инструментом финансового менеджмента, способным решить проблему кассовых (денежных) разрывов, поскольку с помощью этих сделок можно обеспечить компанию необходимыми денежными ресурсами. Отсутствие упоминания о подобных сделках в ГК РФ осложняет практику их применения.

В России сделки РЕПО начали появляться с развитием рынка государственных ценных бумаг, однако опыт проведения таких сделок пока не велик. Это связано с недостаточностью законодательного регулирования отношений по применению РЕПО. Определение, сущность и особенности этих сделок закреплены только в нормах налогового законодательства.

Определение, сущность и особенности этих сделок закреплены только в нормах налогового законодательства.

Сущность и порядок осуществления сделки

Согласно ст. 282 НК РФ РЕПО – это заключаемые одновременно две взаимосвязанные сделки по реализации и последующему приобретению эмиссионных ценных бумаг, осуществляемые по ценам, установленным соответствующим договором (РЕПО). Взаимосвязь сделок проявляется в обязанности продавца по 1-й части РЕПО стать покупателем по 2-й части РЕПО тех же ценных бумаг, а покупатель по 1-й части РЕПО, соответственно, становится продавцом ценных бумаг по 2-й части РЕПО. Таким образом, обязательства участников по второй части договора возникают при условии исполнения первой части.

Говоря о ценных бумагах в качестве объекта РЕПО, следует отметить, что фактическая цена и покупки, и продажи (выкупа) определяется в момент исполнения первоначальной части соглашения (независимо от рыночной стоимости таких ценных бумаг) и может быть как выше, так и ниже первоначальной.

Если обратный выкуп ценных бумаг происходит по более высокой цене, то деньги, которые получил продавец (по 1-й части РЕПО) за их реализацию, аналогичны кредиту (займу): то есть продавец получил деньги, а в обеспечение их выплаты отдал ценные бумаги; разница же цены продажи и цены выкупа схожа с платой за пользование кредитом (займом). В этом случае прибыль получит покупатель ценных бумаг.

Если же цена выкупа ниже цены продажи ценных бумаг, то сущность сделки – предоставление ценных бумаг в пользование, а разница между первоначальной продажей и выкупом является платой за такое пользование. В этом случае прибыль получит продавец, т.е. владелец ценных бумаг.

Сфера применения сделок РЕПО достаточно обширна, поскольку действующее российское законодательство не содержит запрета на заключение сделок с любым имуществом с обратным обязательством его выкупа (от имущества зависят порядок и правила налогообложения: сделки РЕПО с эмиссионными ценными бумагами регулирует ст. 282 НК РФ, а сделки по продаже ценных бумаг – ст. 280 НК РФ). При этом необходимо, чтобы ликвидность такого имущества была достаточно высокой, а транспортировка не вызывала затруднений. Такие операции не очень распространены, их называют товарным РЕПО. Предметом подобных сделок является зерно, сахар, металлопродукция. На практике РЕПО применяется именно на рынке ценных бумаг, где предметом выступают, соответственно, ценные бумаги, причем не только эмиссионные (ст. 282 НК РФ), а в некоторых случаях и неэмиссионные (например, вексель). Возможно, это объясняется тем, что реализация ценных бумаг освобождена от налогообложения НДС (подп. 12 п. 2 ст. 149, подп. 10 п. 1 ст. 150 НК РФ), а также высокой ликвидностью ценных бумаг.

282 НК РФ, а сделки по продаже ценных бумаг – ст. 280 НК РФ). При этом необходимо, чтобы ликвидность такого имущества была достаточно высокой, а транспортировка не вызывала затруднений. Такие операции не очень распространены, их называют товарным РЕПО. Предметом подобных сделок является зерно, сахар, металлопродукция. На практике РЕПО применяется именно на рынке ценных бумаг, где предметом выступают, соответственно, ценные бумаги, причем не только эмиссионные (ст. 282 НК РФ), а в некоторых случаях и неэмиссионные (например, вексель). Возможно, это объясняется тем, что реализация ценных бумаг освобождена от налогообложения НДС (подп. 12 п. 2 ст. 149, подп. 10 п. 1 ст. 150 НК РФ), а также высокой ликвидностью ценных бумаг.

Как правило, сторонами соглашения РЕПО являются юридические лица, которые могут участвовать в соглашении…

Статья 282. Особенности определения налоговой базы по операциям РЕПО с ценными бумагами

1. Операцией РЕПО признается договор, отвечающий требованиям, предъявляемым к договорам репо Федеральным законом «О рынке ценных бумаг». При этом первой и второй частями РЕПО признаются первая и вторая части договора репо соответственно. Покупателем по первой части РЕПО и продавцом по первой части РЕПО признаются покупатель по договору репо и продавец по договору репо соответственно. В целях настоящей статьи обязательства по второй части РЕПО должны возникать при условии исполнения первой части РЕПО.

Если условиями операции РЕПО предусматривается право продавца по первой части РЕПО до даты исполнения второй части РЕПО передавать покупателю по первой части РЕПО в обмен на ценные бумаги, переданные по первой части РЕПО, или на ценные бумаги, в которые они конвертированы, иные ценные бумаги и (или) предусматривается право покупателя по первой части РЕПО потребовать от продавца по первой части РЕПО такой передачи, порядок налогообложения по такой операции РЕПО, установленный настоящей статьей, не меняется.

Абзац утратил силу с 1 января 2014 года. — Федеральный закон от 28.12.2013 N 420-ФЗ.

Правила настоящей статьи применяются также к операциям РЕПО налогоплательщика, совершенным за его счет комиссионерами, поверенными, агентами, доверительными управляющими (в том числе через организатора торговли на рынке ценных бумаг и на торгах биржи) на основании соответствующих гражданско-правовых договоров.

В целях настоящей статьи датами исполнения первой или второй части РЕПО считаются предусмотренные договором репо сроки исполнения участниками операции РЕПО своих обязательств по соответствующей части РЕПО. В случае исполнения обязательств по поставке ценных бумаг и по их оплате по первой или второй части РЕПО в разные даты датой первой и датой второй частей РЕПО соответственно признается наиболее поздняя из дат исполнения обязательств по оплате или поставке ценных бумаг.

В случае, если дата исполнения первой или второй части РЕПО, определенная договором, приходится на выходной и (или) нерабочий праздничный день в соответствии с законодательством Российской Федерации, датой исполнения первой или второй части РЕПО признается следующий за ним рабочий день. При этом применяется фактическая цена реализации (приобретения) ценной бумаги как по первой части РЕПО, так и по второй части РЕПО независимо от рыночной (расчетной) стоимости таких ценных бумаг. Такая цена реализации (приобретения) по обеим частям РЕПО исчисляется с учетом накопленного процентного (купонного) дохода на дату фактического исполнения каждой части РЕПО.

Дата исполнения обязательств по второй части РЕПО может быть изменена как в сторону сокращения срока РЕПО, так и в сторону его увеличения. Операции, по которым дата исполнения второй части РЕПО определена моментом востребования, признаются операциями РЕПО, если договором репо установлен порядок определения цены второй части РЕПО и если вторая часть РЕПО исполнена в течение одного года с даты исполнения сторонами обязательств по первой части РЕПО.

Для операций РЕПО, совершаемых через организатора торговли на рынке ценных бумаг (биржу) либо с исполнением через клиринговую организацию, любое изменение даты исполнения второй части РЕПО, осуществляемое в соответствии с правилами организатора торговли на рынке ценных бумаг (биржи) или клиринговой организации, в целях настоящей статьи признается изменением срока РЕПО.

В целях настоящей статьи ставка РЕПО определяется при заключении операции РЕПО и может быть фиксированной или расчетной. Ставка РЕПО должна позволять определить величину процентов на конец отчетного (налогового) периода и может быть изменена по соглашению сторон договора репо.

Если на дату исполнения второй части РЕПО обязательство по реализации (приобретению) ценных бумаг по второй части РЕПО полностью или частично не исполнено (далее в настоящей главе — ненадлежащее исполнение второй части РЕПО), но при этом взаиморасчеты между сторонами произведены в порядке, предусмотренном абзацем первым пункта 6 настоящей статьи (проведение процедуры урегулирования взаимных требований), то налоговая база по такой операции РЕПО определяется в порядке, предусмотренном пунктом 6 настоящей статьи.

В иных случаях ненадлежащего исполнения второй части РЕПО операция РЕПО подлежит переквалификации в целях определения налоговой базы в порядке, предусмотренном пунктом 1.1 настоящей статьи.

Для целей настоящей статьи не признается ненадлежащим исполнением второй части РЕПО:

исполнение обязательств по второй части РЕПО в течение 10 дней с согласованной сторонами даты исполнения второй части РЕПО;

исполнение (прекращение) обязательств путем зачета встречных требований в следующих случаях:

в случаях, если такие требования вытекают из договоров, заключенных на условиях генерального соглашения (единого договора), которое соответствует примерным условиям договоров, утвержденным в соответствии с Федеральным законом «О рынке ценных бумаг», и зачет встречных требований произведен в целях определения суммы нетто-обязательства;

в случаях, если такие требования вытекают из договоров, заключенных на условиях правил организованных торгов и (или) правил клиринга, и зачет встречных требований произведен в целях определения суммы нетто-обязательства.

Расходы на приобретение ценных бумаг, не переданных по второй части РЕПО, признаются покупателем по первой части РЕПО согласно подпункту 7 пункта 7 статьи 272 настоящего Кодекса на дату исполнения второй части РЕПО, если процедура урегулирования взаимных требований не предусмотрена договором репо, или на последний день истечения срока, предусмотренного договором репо для проведения сторонами договора репо процедуры урегулирования взаимных требований, если процедура урегулирования взаимных требований не осуществлена надлежащим образом, или на дату досрочного расторжения операции РЕПО по соглашению сторон и определяются исходя из рыночных цен, действовавших на дату перехода права собственности на ценные бумаги при совершении первой части РЕПО, а в случае, если в обмен на ценные бумаги, переданные по первой части РЕПО, или ценные бумаги, в которые они конвертированы, покупателю по первой части РЕПО были переданы иные ценные бумаги, — на дату их передачи покупателю по первой части РЕПО.

При реализации ценных бумаг по первой части РЕПО и по второй части РЕПО финансовый результат для целей налогообложения в соответствии со статьей 280 настоящего Кодекса не определяется. Расходы на приобретение ценных бумаг, сформированные в налоговом учете до даты исполнения первой части РЕПО, учитываются при реализации (выбытии) ценных бумаг в соответствии со статьями 280, 302 и 303 настоящего Кодекса. При этом налогоплательщик самостоятельно в соответствии с принятой им в целях налогообложения учетной политикой определяет порядок учета выбывающих (возвращающихся) по операции РЕПО ценных бумаг.

При исполнении (прекращении) обязательств по первой и (или) по второй частям РЕПО зачетом встречных однородных требований (за исключением зачета однородных требований по первой и второй частям в рамках одной операции РЕПО) порядок налогообложения, установленный настоящей статьей, не изменяется. Однородными признаются требования по передаче имеющих одинаковый объем прав ценных бумаг одного эмитента, одного вида, одной категории (типа) или одного паевого инвестиционного фонда (для инвестиционных паев инвестиционных фондов) или требования по уплате денежных средств в той же валюте.

В случае, если в период между датами исполнения первой и второй частей РЕПО осуществлены конвертация ценных бумаг, являющихся объектом операции РЕПО, в том числе в связи с их дроблением, или консолидацией, или изменением их номинальной стоимости, либо аннулирование индивидуального номера (кода) дополнительного выпуска таких ценных бумаг, либо изменение индивидуального государственного регистрационного номера выпуска (индивидуального номера (кода) дополнительного выпуска), индивидуального идентификационного номера (индивидуального номера (кода) дополнительного выпуска) таких ценных бумаг, то такие действия не изменяют порядок налогообложения по данной операции РЕПО.

1.1. Переквалификация операции РЕПО в целях определения налоговой базы осуществляется налогоплательщиком самостоятельно в следующих случаях:

1) при несоблюдении требований, предъявляемых к договорам репо Федеральным законом «О рынке ценных бумаг», и (или) требований, предъявляемых настоящей статьей к операции РЕПО;

2) при расторжении операции РЕПО;

3) при ненадлежащем исполнении второй части РЕПО (за исключением случая, предусмотренного абзацем десятым пункта 1 настоящей статьи).

1.2. Переквалификация операции РЕПО в целях определения налоговой базы осуществляется на наиболее раннюю из дат наступления одного из условий, являющихся основанием для такой переквалификации в соответствии с настоящим пунктом.

При переквалификации операции РЕПО в целях определения налоговой базы участники операции РЕПО обязаны:

учесть расходы по приобретению (доходы от реализации) ценных бумаг по первой и второй частям РЕПО при определении соответствующей налоговой базы с учетом положений статьи 280 настоящего Кодекса;

восстановить доходы (расходы) по операции РЕПО, учтенные ранее с учетом положений настоящей статьи.

В результате переквалификации операции РЕПО в целях определения налоговой базы налогоплательщик в отчетном периоде, в котором осуществляется переквалификация, восстанавливает доходы и расходы, ранее признанные при определении налоговой базы по операции РЕПО в соответствии с настоящей статьей, и признает реализацию (приобретение) соответствующих ценных бумаг с учетом требований статьи 280 настоящего Кодекса. При этом рыночная цена (расчетная цена) для целей определения налоговой базы по операциям с ценными бумагами в соответствии со статьей 280 настоящего Кодекса определяется на дату перехода права собственности на ценные бумаги по первой части РЕПО, а в случае, если в обмен на ценные бумаги, переданные по первой части РЕПО, или на ценные бумаги, в которые они конвертированы, покупателю по первой части РЕПО были переданы иные ценные бумаги, — на дату передачи таких ценных бумаг покупателю по первой части РЕПО.

2. По операции РЕПО выплаты по ценным бумагам, право на получение которых возникло у покупателя по первой части РЕПО в период между датами исполнения первой и второй частей РЕПО, могут приниматься в уменьшение суммы денежных средств, подлежащих уплате продавцом по первой части РЕПО при последующем приобретении ценных бумаг по второй части РЕПО, либо перечисляться покупателем по первой части РЕПО продавцу по первой части РЕПО в соответствии с договором репо. В указанных случаях такие выплаты не признаются доходами покупателя по первой части РЕПО и включаются в доходы продавца по первой части РЕПО в порядке, установленном настоящей главой.

Процентный (купонный) доход по ценным бумагам, являющимся объектом операции РЕПО, учитывается при определении налоговой базы продавца по первой части РЕПО в порядке, установленном статьями 271, 273 и 328 настоящего Кодекса, и не учитывается при определении налоговой базы по процентному (купонному) доходу по ценным бумагам, являющимся объектом операции РЕПО, у покупателя по первой части РЕПО с учетом особенностей, установленных абзацем первым настоящего пункта.

Налогообложение доходов, определяемых в соответствии с настоящим пунктом, осуществляется по налоговым ставкам, установленным статьей 284 настоящего Кодекса. При этом указанные налоговые ставки применяются в зависимости от вида ценных бумаг (долговых обязательств), если иное не предусмотрено настоящей статьей.

Абзац утратил силу. — Федеральный закон от 02.11.2013 N 306-ФЗ.

В случае, если операция РЕПО совершена между иностранной организацией (продавец по первой части РЕПО) и российской организацией (покупатель по первой части РЕПО) и в период между датами исполнения первой и второй частей РЕПО по акциям (депозитарным распискам, дающим право на получение дивидендов), являющимся объектом операции РЕПО, выплачены дивиденды (составляется список лиц, имеющих право на получение дивидендов), российская организация признается налоговым агентом в отношении доходов в виде дивидендов, по которым у источника выплаты дивидендов налоговым агентом не был удержан налог или налог был удержан в сумме меньшей, чем сумма налога, исчисленная с доходов в виде дивидендов для указанной иностранной организации.

В случае, если покупателем по первой части РЕПО является Центральный банк Российской Федерации или управляющая компания паевого инвестиционного фонда, действующая в интересах этого фонда, обязанность по уплате налога на дивиденды возлагается на продавца по первой части РЕПО, который признается получателем такого дохода в соответствии с настоящим пунктом, за исключением случаев, когда налог был удержан налоговым агентом.

Абзац утратил силу с 1 января 2014 года. — Федеральный закон от 28.12.2013 N 420-ФЗ.

Положения настоящего пункта не распространяются на продавца по первой части РЕПО в случае, если проданные ценные бумаги получены им по другой операции РЕПО или операции займа ценными бумагами.

3. В целях настоящего Кодекса для продавца по первой части РЕПО разница между ценой приобретения по второй части РЕПО и ценой реализации по первой части РЕПО признается:

1) расходами по выплате процентов по привлеченным средствам, которые включаются в состав расходов в порядке, предусмотренном статьями 265, 269 и 272 настоящего Кодекса, — если такая разница положительная;

2) доходами в виде процентов по займу, предоставленному ценными бумагами, которые включаются в состав доходов в соответствии со статьями 250 и 271 настоящего Кодекса (для банков — в соответствии со статьей 290 настоящего Кодекса), — если такая разница отрицательная.

4. В целях настоящего Кодекса для покупателя по первой части РЕПО разница между ценой реализации по второй части РЕПО и ценой приобретения по первой части РЕПО признается:

1) доходами в виде процентов по размещенным средствам, которые включаются в состав доходов в соответствии со статьями 250 и 271 настоящего Кодекса (для банков — в соответствии со статьей 290 настоящего Кодекса), — если такая разница положительная. Такие доходы, полученные иностранной организацией, которые не связаны с ее предпринимательской деятельностью на территории Российской Федерации, относятся к доходам иностранной организации от источников в Российской Федерации и подлежат обложению налогом, удерживаемым у источника выплаты доходов на основании подпункта 3 пункта 1 статьи 309 настоящего Кодекса на дату исполнения второй части РЕПО;

2) расходами в виде процентов по займу, полученному ценными бумагами, которые включаются в состав расходов в соответствии со статьями 265, 269 и 272 настоящего Кодекса, — если такая разница отрицательная.

5. В целях настоящей статьи датой признания доходов (расходов) по операции РЕПО является дата исполнения (прекращения) обязательств участников по второй части РЕПО с учетом особенностей, установленных пунктами 3 и 4 настоящей статьи.

Расходы, связанные с заключением и исполнением операций РЕПО, относятся к внереализационным расходам и учитываются в соответствии со статьями 265, 272 и 273 настоящего Кодекса.

6. В случае ненадлежащего исполнения второй части РЕПО при условии, что обязательства сторон прекращены в течение 30 дней с согласованной сторонами даты исполнения второй части РЕПО в порядке, предусмотренном соглашением сторон и соответствующем Федеральному закону «О рынке ценных бумаг», налоговая база по такой операции РЕПО определяется в следующем порядке:

продавец по первой части РЕПО признает для целей налогообложения исполнение второй части РЕПО и одновременно реализацию ценных бумаг, не выкупленных по второй части РЕПО, исходя из цены, определяемой для целей прекращения обязательств по операции РЕПО договором репо или иным соглашением сторон операции РЕПО с учетом требований к определению рыночной цены ценных бумаг для целей налогообложения, установленных статьей 280 настоящего Кодекса, на дату исполнения второй части РЕПО согласно условиям договора либо на дату купли-продажи ценной бумаги в рамках проведения взаимных расчетов. Признание доходов (расходов) от реализации ценных бумаг для целей налогообложения осуществляется с учетом положений статьи 280 настоящего Кодекса;

покупатель по первой части РЕПО признает для целей налогообложения исполнение второй части РЕПО и одновременно приобретение ценных бумаг, не проданных по второй части РЕПО, исходя из цены, определяемой для целей прекращения обязательств по операции РЕПО договором репо или иным соглашением сторон операции РЕПО с учетом требований к определению рыночной цены ценных бумаг для целей налогообложения, установленных статьей 280 настоящего Кодекса, на дату исполнения второй части РЕПО согласно условиям договора либо на дату купли-продажи ценной бумаги в рамках проведения взаимных расчетов.

Не признаются доходами (расходами) продавца (покупателя) по первой части РЕПО суммы денежных средств, перечисляемые в качестве остаточных обязательств по результатам взаиморасчетов по обязательствам сторон в порядке, предусмотренном соглашением сторон и соответствующем Федеральному закону «О рынке ценных бумаг».

Особенности порядка определения налоговой базы при ненадлежащем исполнении (неисполнении) второй части РЕПО в случае, если предметом соответствующего договора репо являются клиринговые сертификаты участия, устанавливаются пунктом 6.1 настоящей статьи.

6.1. При осуществлении урегулирования взаимных требований вследствие ненадлежащего исполнения (неисполнения) второй части РЕПО в случае, если предметом соответствующего договора репо являются клиринговые сертификаты участия, порядок определения налоговой базы, установленный пунктом 1 настоящей статьи, применяется с учетом следующих особенностей:

1) рыночная стоимость клиринговых сертификатов участия, являющихся предметом договора репо, определяется исходя из номинальной стоимости таких сертификатов, установленной клиринговой организацией, выдавшей эти сертификаты, в соответствии с Федеральным законом от 7 февраля 2011 года N 7-ФЗ «О клиринге и клиринговой деятельности»;

2) при определении дохода (убытка) от реализации клиринговых сертификатов участия, не выкупленных по второй части РЕПО, расходы продавца по первой части РЕПО признаются равными номинальной стоимости таких сертификатов, установленной клиринговой организацией, выдавшей эти сертификаты, в соответствии с Федеральным законом от 7 февраля 2011 года N 7-ФЗ «О клиринге и клиринговой деятельности».

7. В случае, если в период между датами исполнения первой и второй частей РЕПО у покупателя по первой части РЕПО возникает обязанность передать продавцу по первой части РЕПО выплаты (купонная выплата, частичное погашение номинальной стоимости ценных бумаг) по ценным бумагам, являющимся объектом операции РЕПО, и если договором репо предусмотрено уменьшение на суммы соответствующих выплат обязательств продавца по первой части РЕПО по уплате денежных средств при последующем приобретении ценных бумаг по второй части РЕПО (цены реализации (приобретения) по второй части РЕПО) вместо осуществления таких выплат, суммы, подлежащие выплате, включаются в цену реализации (приобретения) по второй части РЕПО при расчете доходов (расходов) в порядке, определенном пунктами 3 и 4 настоящей статьи.

В случае, если в соответствии с договором репо такие выплаты не учитываются при определении обязательств по второй части РЕПО, суммы таких выплат не включаются в цену реализации (приобретения) по второй части РЕПО при расчете доходов (расходов), определяемых в соответствии с пунктами 3 и 4 настоящей статьи.

8. В случае, если договором репо предусмотрено осуществление в период между датами исполнения первой и второй частей РЕПО расчетов (перечисление денежных средств и (или) передача ценных бумаг) между участниками операции РЕПО в случае изменения цены ценных бумаг, являющихся объектом операции РЕПО, или в иных случаях, предусмотренных указанным договором, и этим договором предусмотрено при осуществлении расчетов уменьшение обязательств продавца по первой части РЕПО по уплате денежных средств на суммы перечислений при последующем приобретении ценных бумаг по второй части РЕПО, суммы таких перечислений включаются в цену реализации (приобретения) по второй части РЕПО при расчете доходов (расходов), определяемых в соответствии с пунктами 3 и 4 настоящей статьи.

В случае, если такое получение (передача) денежных средств и (или) ценных бумаг не учитывается при определении обязательств по второй части РЕПО, суммы таких перечислений не включаются в цену реализации (приобретения) по второй части РЕПО при расчете доходов (расходов), определяемых в соответствии с пунктами 3 и 4 настоящей статьи.

9. В целях настоящей статьи под открытием короткой позиции по ценной бумаге (далее в настоящей статье — короткая позиция) понимается реализация (выбытие) ценной бумаги при наличии обязательств налогоплательщика по возврату ценной бумаги, полученной по первой части РЕПО, а также полученной в соответствии с пунктом 8 настоящей статьи, если такое получение не учитывается при определении обязательств по второй части РЕПО, или договору займа. Короткая позиция открывается при условии отсутствия у налогоплательщика ценных бумаг того же выпуска (дополнительного выпуска), инвестиционных паев того же паевого инвестиционного фонда, по которым в налоговом учете сформирована, но не признана в качестве расходов стоимость приобретения, определяемая в соответствии со статьей 280 настоящего Кодекса.

Открытием короткой позиции не являются:

реализация ценной бумаги по первой (второй) части РЕПО;

передача ценной бумаги заемщику (возврат заимодавцу) по договору займа ценными бумагами;

передача ценной бумаги на возвратной основе в соответствии с условиями, определенными пунктом 8 настоящей статьи;

конвертация ценных бумаг, являющихся объектом операции РЕПО, в том числе в связи с их дроблением или консолидацией или изменением их номинальной стоимости, либо аннулирование индивидуального номера (кода) дополнительного выпуска таких ценных бумаг, либо изменение индивидуального государственного регистрационного номера выпуска (индивидуального номера (кода) дополнительного выпуска), индивидуального идентификационного номера (индивидуального номера (кода) дополнительного выпуска) таких ценных бумаг;

погашение депозитарной расписки при получении представляемых ценных бумаг;

иное выбытие ценной бумаги, доход по которому не включается в налоговую базу.

Короткая позиция открывается в количестве ценных бумаг, не превышающем количества ценных бумаг, полученных налогоплательщиком по первой части РЕПО, а также полученных в соответствии с пунктом 8 настоящей статьи, если такое получение не учитывается при определении обязательств по второй части РЕПО, и (или) договорам займа в качестве заемщика.

Датой открытия короткой позиции является дата перехода права собственности на ценные бумаги от продавца, осуществляющего открытие короткой позиции, к покупателю по сделке по реализации (выбытию) ценной бумаги.

Закрытие короткой позиции осуществляется путем приобретения (получения в собственность по иным основаниям, за исключением получения в собственность по операции РЕПО, договору займа, получения на возвратной основе в соответствии с условиями, определенными пунктом 8 настоящей статьи) ценных бумаг того же выпуска (дополнительного выпуска), инвестиционных паев того же паевого инвестиционного фонда, по которым открыта короткая позиция.

В случае, если в течение одного дня одновременно осуществлялись сделки по приобретению и реализации (выбытию) ценных бумаг, закрытие короткой позиции происходит по итогам этого дня только в случае превышения количества приобретенных ценных бумаг над количеством реализованных ценных бумаг. Налогоплательщик вправе в принятой им учетной политике в целях налогообложения предусмотреть закрытие короткой позиции в течение одного дня с учетом последовательности сделок по приобретению и реализации (выбытию) ценных бумаг.

Под датой закрытия короткой позиции понимается дата перехода к налогоплательщику права собственности на ценные бумаги, получение которых приводит к закрытию короткой позиции, в порядке, предусмотренном настоящим пунктом.

Абзац утратил силу с 1 января 2014 года. — Федеральный закон от 28.12.2013 N 420-ФЗ.

Последовательность закрытия коротких позиций по ценным бумагам одного выпуска (дополнительного выпуска), инвестиционных паев того же паевого инвестиционного фонда определяется налогоплательщиком самостоятельно в соответствии с принятой им учетной политикой в целях налогообложения одним из следующих методов:

в первую очередь осуществляется закрытие короткой позиции, которая была открыта первой;

закрытие короткой позиции осуществляется налогоплательщиком по стоимости ценных бумаг по конкретной открытой короткой позиции.

Доходы (расходы) налогоплательщика при реализации (приобретении) или выбытии ценной бумаги при открытии (закрытии) короткой позиции определяются в соответствии со статьями 280, 302, 303, 305, 326 и 329 настоящего Кодекса (в части доходов от поставки базисного актива и расходов в виде стоимости базисного актива) с учетом особенностей, установленных настоящей статьей в отношении процентного (купонного) дохода, и учитываются при определении налоговой базы на дату закрытия короткой позиции по этой ценной бумаге.

В случае открытия короткой позиции по ценным бумагам, по которым предусмотрено начисление процентного (купонного) дохода, налогоплательщик, открывший такую короткую позицию, производит начисление процентного расхода, определяемого как разница между суммой накопленного процентного (купонного) дохода на дату закрытия короткой позиции (включая суммы процентного (купонного) дохода, которые были выплачены эмитентом в период между датой открытия и датой закрытия короткой позиции) и суммой накопленного процентного (купонного) дохода на дату открытия короткой позиции. Начисление процентного (купонного) дохода осуществляется за время открытия короткой позиции с признанием сумм накопленного расхода на дату закрытия этой короткой позиции или на последнее число отчетного (налогового) периода, если в отчетном (налоговом) периоде не произошло закрытия короткой позиции. В случае, если налогообложение процентного (купонного) дохода осуществляется по налоговым ставкам, предусмотренным пунктом 4 статьи 284 настоящего Кодекса, указанные выше суммы начисленного процентного (купонного) дохода относятся на уменьшение суммы процентного (купонного) дохода, облагаемой по соответствующей налоговой ставке.

В случае, если в период между датой открытия и датой закрытия короткой позиции у налогоплательщика возникло обязательство по компенсации сумм частичного погашения номинальной стоимости ценной бумаги или сумм дивидендов в соответствии со статьей 51.3 Федерального закона «О рынке ценных бумаг» или в соответствии с условиями договора займа ценных бумаг, при закрытии короткой позиции в состав расходов по приобретению ценной бумаги включаются суммы, выплаченные (подлежащие выплате или относящиеся на уменьшение суммы денежных средств, подлежащих уплате продавцом по первой части РЕПО при последующем приобретении ценных бумаг по второй части РЕПО) продавцу по первой части РЕПО (заимодавцу по договору займа ценными бумагами) в пределах суммы частичного погашения номинальной стоимости ценных бумаг по условиям выпуска или сумм дивидендов.

Аналитический учет коротких позиций в целях налогообложения ведется налогоплательщиком по каждой открытой короткой позиции.

10. Утратил силу. — Федеральный закон от 25.11.2009 N 281-ФЗ.

Комментарий к ст. 282 НК РФ

Сделка РЕПО всегда состоит из двух частей:

— продажи (покупки) ценной бумаги;

— выкупа (продажи) ценной бумаги.

В сделках РЕПО фактически происходит двойная реализация ценной бумаги. Но при этом налог на прибыль исчисляется не по правилам статьи 280 Кодекса, а в соответствии со статьей 282, устанавливающей относительно льготный порядок налогообложения сделок РЕПО. Эта статья устанавливает, что налог на прибыль исчисляется исходя из доходов (расходов) фирмы по выданному (полученному) займу, а не из выручки от реализации ценных бумаг.

Но для расчета налога по правилам статьи 282 Налогового кодекса необходимо, чтобы сделка отвечала некоторым условиям.

Предметом сделки РЕПО должны быть эмиссионные ценные бумаги, то есть выпущенные с соблюдением требований Федерального закона от 22 апреля 1996 г. N 39-ФЗ «О рынке ценных бумаг». Основное требование — проспекты эмиссии коммерческих организаций должны быть зарегистрированы в ФКЦБ, для кредитных — в Центральном банке РФ, а для страховых — в Минфине России.

Таким образом, статью 282 Налогового кодекса РФ нельзя применять, если предметом сделки РЕПО являются, например, векселя, поскольку они не подпадают под определение эмиссионных ценных бумаг.

При первой и второй частях сделки РЕПО должны покупаться (продаваться) ценные бумаги одного выпуска в том же количестве. Если по второй части РЕПО было продано меньше ценных бумаг, то не допроданная их часть считается реализованной. Соответственно по этим ценным бумагам налог придется рассчитывать по правилам статьи 280 Налогового кодекса.

С 2006 года законодатель ввел правило, согласно которому, если на дату второй части РЕПО стороны своих обязательств не выполнили, но осуществили так называемую процедуру урегулирования, то налог по сделке можно исчислять по правилам статьи 282 Налогового кодекса. Но при соблюдении некоторых особенностей:

— заемщик признает исполнение второй части РЕПО, то есть покупку своих ценных бумаг обратно, но, поскольку фактически они не выкуплены, в налоговом учете на дату второй части РЕПО отражается их реализация;

— кредитор признает исполнение второй части РЕПО, то есть продажу ценных бумаг заемщику, и одновременно отражает их покупку в налоговом учете.

Обратите внимание, что стоимость ценной бумаги по второй части РЕПО должна быть известна уже на момент заключения сделки. Причем не обязательно, чтобы цена была выражена в твердой сумме.

Контрагентами по первой и второй частям РЕПО должны быть одни и те же лица. То есть продавец по первой части РЕПО должен быть покупателем по второй части и наоборот, покупатель по первой части сделки должен стать продавцом при обратной реализации ценных бумаг.

Налоговый кодекс РФ разрешает гражданам заключать сделки РЕПО. Однако вряд ли граждане захотят воспользоваться таким правом. Дело в том, что положения статьи 282 Налогового кодекса РФ на граждан не распространяются. Они исчисляют налог, руководствуясь главой 23 Налогового кодекса, в которой ссылки на статью 282 нет, и соответственно, нет возможности воспользоваться налоговыми льготами, предусмотренными этой статьей.

Сделки РЕПО можно заключать на срок, не превышающий одного года.

При этом датой исполнения первой и второй части будет день, когда стороны выполнили свои обязательства по оплате и передаче ценных бумаг. Данное нововведение распространяется только на сделки, которые заключены после 31 декабря 2005 года. Если же первая часть РЕПО осуществлена в 2005 году, а вторая запланирована на 2006 год, то максимальный срок между ними, как и прежде, не должен превысить 6 месяцев.

Чтобы правильно рассчитать налог на прибыль по сделке РЕПО, нужно учесть несколько правил.

1. Сделка РЕПО не меняет первоначальную стоимость ценных бумаг и размер накопленного купонного дохода. В дальнейшем сумму купонного дохода, накопленную в период между первой и второй частями РЕПО, то есть когда бумаги фактически принадлежат кредитору, заемщик продолжает отражать в налоговом учете. Иными словами, в конце каждого отчетного периода в налоговом учете отражается сумма дохода по купону, приходящаяся на этот отчетный период.

2. В момент совершения первой части РЕПО не возникают налоговые доходы и расходы. Они появляются уже после совершения второй части РЕПО. Однако если продавец по первой части РЕПО рассчитывает налог на прибыль по методу начисления, эти расходы необходимо отражать на конец каждого отчетного периода (п. 8 ст. 272 Налогового кодекса РФ).