что это и как работает — Фонд Бридж на vc.ru

1075 просмотров

Рассказываем, что такое договор займа под залог между физическими лицами: как он гарантирует возврат денег, как правильно его составить и нужно ли идти к нотариусу.

Что такое договор займа и залога

Законодательно договор займа и договор залога — разные документы. Но ничего не запрещает заключать их вместе, в одном документе. Просто он будет состоять из двух частей: в первой прописываются условия займа, во второй — условия залога. Давайте разберемся в особенностях каждого документа.

Договором займа называют документ, который фиксирует договоренность между займодавцем (кто дает деньги) и заемщиком (тем, кто берет деньги в долг). В документе обязательно прописывают:

- кто и кому дает деньги в долг;

- какая сумма займа;

- когда и в каком порядке заемщик вернет деньги — например, всей суммой или равными ежемесячными платежами;

Согласно Статье 808 ГК РФ, договор обязательно составляют, если сумма займа больше 10 000 ₽. А в Статье 807 ГК РФ прописаны другие положения о договоре займа — например, что он считается заключенным с момента передачи денег, а займодавец может не давать их, если уверен, что заемщик не вернет долг в срок.

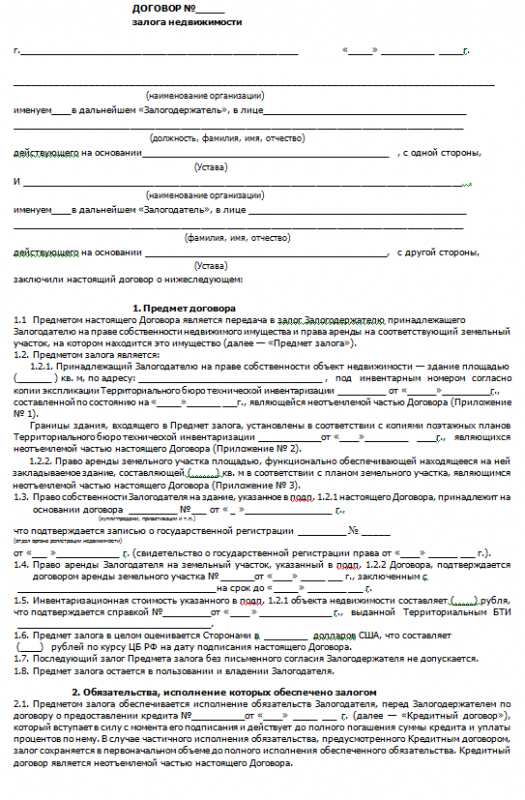

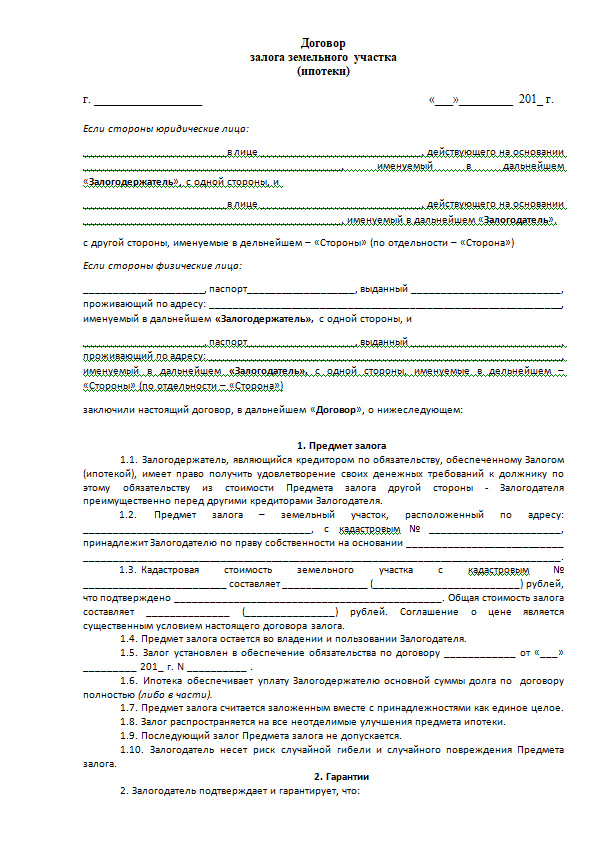

Договором залога называют документ, который фиксирует то, что заемщик предоставил ценное имущество для обеспечения займа. В бумаге указывают:

- сам предмет залога, его подробное описание и стоимость;

- существо, размер и срок исполнения обязательств, которые обеспечивает залог — в нашем случае достаточно сослаться на первую часть документа;

- порядок реализации заложенного имущества — этот пункт прописывают по желанию.

По Статье 339 ГК РФ договор залога может быть заключен в простой письменной форме, как и договор займа. Но есть исключения — так, Статья 22 №14-ФЗ требует нотариальное заверение, если в качестве залога используется доля в уставном капитале. А еще обязательно нужно идти к нотариусу, если залог — доля в квартире или автомобиль.

А еще обязательно нужно идти к нотариусу, если залог — доля в квартире или автомобиль.

Составлять договор займа под залог между физическими лицами проще, чем делать два документа по отдельности. При этом договор работает так же, как работали бы два.

Как работает договор займа под залог имущества

Заключенный договор подтверждает намерения заемщика вовремя вернуть деньги, взятые в долг. И предоставляет займодавцу требовать от заемщика исполнения обязательств по договору. Это — своеобразная страховка от того, что человек не сможет вернуть деньги.

Договор займа под залог фиксирует:

- сумму — заемщик не сможет схитрить и вернуть меньше, чем брал, или не доплатить проценты;

- сроки — тот, кто взял деньги в долг, не сможет бесконечно кормить вас «завтраками»;

- залог — в случае невозврата денег займодавец просто продаст его и все равно получит обратно и сумму долга, и проценты по нему.

По сути договор гарантирует возврат средств займодавцу. Если заемщик по каким-то причинам не может отдать деньги, нужно обратиться в суд или к нотариусу, если договор был им заверен. Суд или нотариус дают разрешение на продажу заложенного имущества.

Если заемщик по каким-то причинам не может отдать деньги, нужно обратиться в суд или к нотариусу, если договор был им заверен. Суд или нотариус дают разрешение на продажу заложенного имущества.

Как составить договор займа под залог между физическими лицами

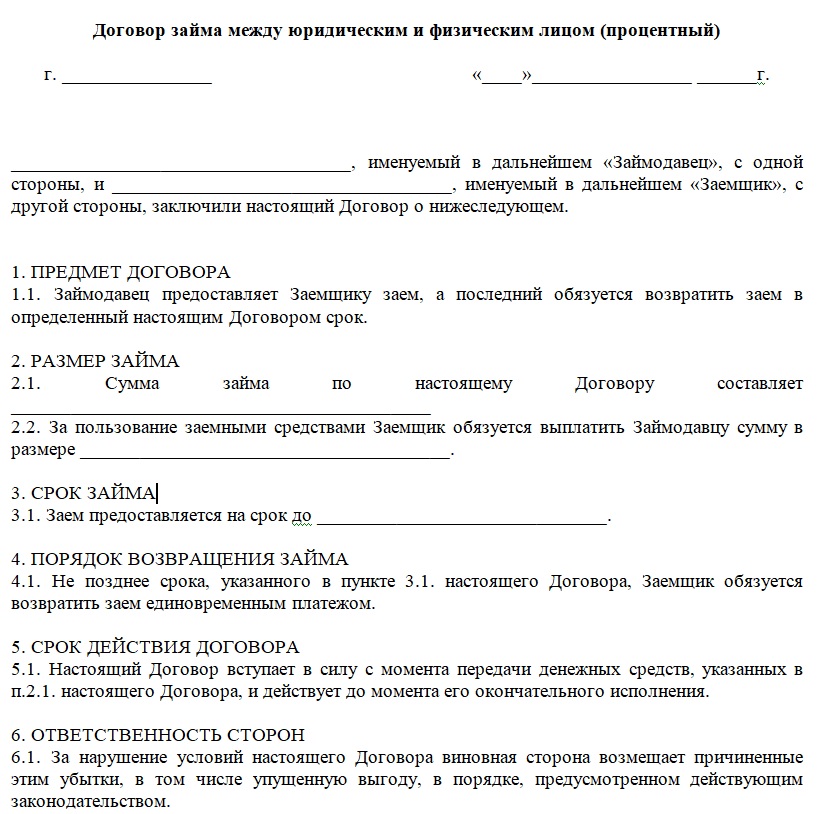

По сути документ будет состоять из двух частей. В первой (о займе) должно быть:

- точную сумму займа в российских рублях цифрами и прописью;

- процентную ставку и порядок ее расчета, если есть — например, что начисляется 10% в год или 2% в месяц;

- сумму к возврату с учетом процентов, если они прописаны;

- схему платежей — будет заемщик отдавать по чуть-чуть каждый месяц или крупными частями, но раз в полгода;

- способ возврата: например, что вам будут отдавать наличными или перечислять деньги на счет;

- права и обязанности сторон — что заемщик может вернуть долг досрочно и обеспечивает обязательство залогом, а вы можете реализовать его.

Во второй части документа (о залоге):

- точные сведения о предмете залога, которые позволили бы его идентифицировать — например, адрес и кадастровый номер недвижимости;

- подтверждение права собственности заемщика на предмет залога — например, номер выписки из ЕГРН;

- какие обязательства обеспечивает залог — например, что вы реализуете его, если должник не будет выплачивать деньги в течение срока более трех месяцев;

- порядок реализации предмета залога — по желанию.

Также в документе обязательно указывают паспортные данные, места регистрации и фактического проживания обеих сторон — и займодавца, и заемщика. Не забудьте написать время, дату и место составления документа и поставить подписи — на всех листах или местах их соединения. Везде должны стоять две подписи: и займодавца, и заемщика.

Составляйте договор займа под залог в трех экземплярах. Один останется у займодавца, другой — у заемщика, третий — в регистрационных органах, которые будут накладывать обременение на предмет залога.

Не хотите составлять договор сами — можно обратиться к нотариусу. Он сделает все за вас и проверит, чтобы в документе не было ошибок.

Что делать с договором после составления

После составления договор должен быть зарегистрирован.

Регистрировать договор займа под залог нужно в разных местах в зависимости от того, чем именно обеспечены обязательства. Если коротко, то обременение на недвижимость регистрируют в Росреестре через МФЦ, а на автомобили и другое имущество — у нотариуса.

Если вам понадобились деньги под залог, обращайтесь в наш фонд «Бридж». Мы выдаем займы под залог недвижимости уже 4 года и столько же ведем канал на YouTube с еженедельными выпусками о жизни компании. Все честно и открыто. Грамотно составим договор займа без мелкого шрифта и отправим его вам на согласование заранее.

Договор займа под залог автомобиля между физическими лицами

- Условия заключения договора займа под залог машины между физическими лицами

- Образец соглашения

- Чем отличается договор займа между физическим и юридическим лицом?

- Основные пункты соглашения

- Регистрация договора обязательна?

- Ответственность сторон

- Взыскание долга

Договор займа с залогом — документ, по которому одна сторона передает другой деньги под обеспечение в виде движимого или недвижимого имущества. Рассмотрим ситуацию, когда в случае залога выступает автомобиль.

Итак, обязанности сторон сделки, необходимость регистрации соглашения и порядок взыскания залогового имущества при несоблюдении заемщиком кредитных обязательств далее в обзоре.

Условия заключения договора займа под залог машины между физическими лицами

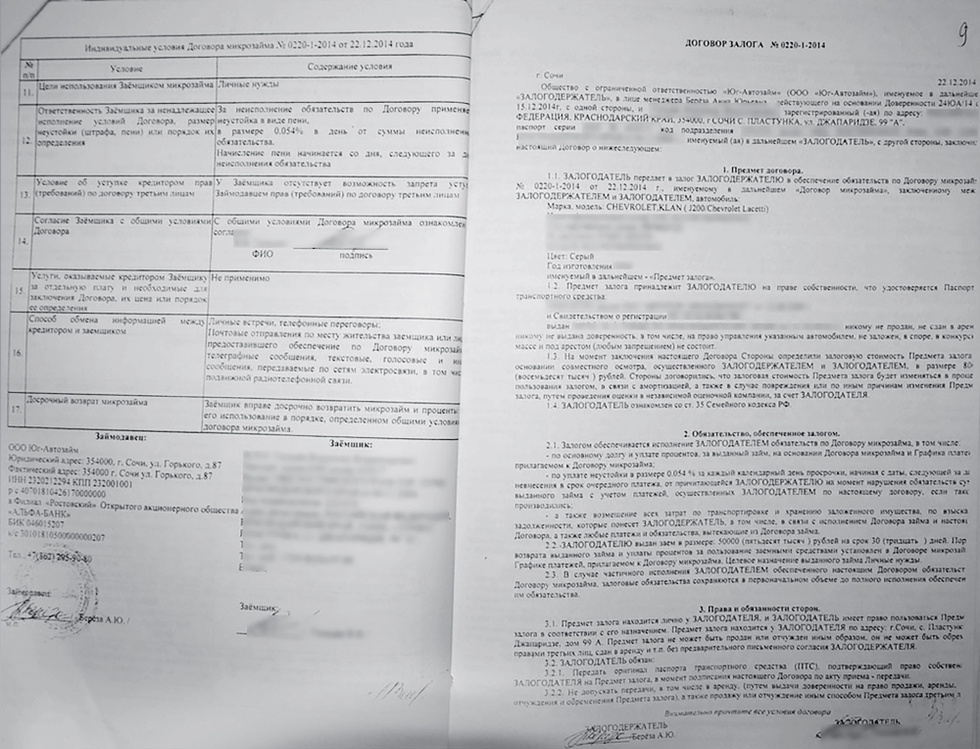

Договор займа между физ лицами с залогом авто регулирует глава 42 ГК РФ, а именно статьи 807-818. Правила составления соглашения детально описаны в главе 23,3 ГК статьях 334-358.

Правила составления соглашения детально описаны в главе 23,3 ГК статьях 334-358.

Скачать ГК РФ в последней редакции можно по ссылке.

Заключение сделки осуществляется при сумме займа не менее 10 МРОТ и предполагает наличие двух свидетелей от каждой стороны.

Особенность сделки состоит в:

- предоставлении заемщиком ПТС авто займодавцу в качестве обеспечения. При это за заемщиком остается право пользоваться машиной в прежнем порядке;

- займодавец должен предварительно проверить машину на наличие запрета регистрационных действий и постановлений об аресте.

Требованиями к физическим лицам по случаю оформления соглашения под залог являются:

- Возрастное ограничение. Граждане должны быть как минимум совершеннолетними. Верхний рубеж не должен переходить черту: для мужчин — 60 лет, для женщин — 55 лет;

- В обязательном порядке участники сделки должны иметь регистрацию и прописку на территории РФ.

Чтобы сделка состоялась физическое лицо — заемщик должен предоставить займодавцу заверенные копии документов, подтверждающие права собственности на авто. Если необходима крупная сумма денег, заемщик оплачивает услуги оценочной компании, чтобы установить стоимость транспортного средства. Как правило, в долг можно получить до 80-85% от названной суммы.

Образец соглашения

Скачать образец договора займа между физ лицами под залог авто можно по ссылке.

Договор займа денег между физическими лицами, когда в качестве гарантии для займодателя выступает автомобиль заемщика состоит из двух частей:

1. В первой описываются участники сделки:

- ФИО,

- паспортные данные,

- прописка и регистрация.

2. Далее во второй части договора указываются такие сведения, как:

- сумма займа и срок ее возврата;

- наличие или отсутствие процентов;

- так же в обязательном порядке прописывается схема выплаты долга:

- равными ежемесячными платежами,

- в конце срока,

- проценты ежемесячно, вся сумма в конце и т. д.;

д.;

д.;Далее указываются все сведения, касающиеся залогового ТС, так же можно прикрепить к соглашению копию ПТС авто.

Чем отличается договор займа между физическим и юридическим лицом?

Договор между физ и юр лицом составляется на идентичных условиях:

- в соглашении должны быть прописаны паспортные данные,

- размер ссуды,

- срок возврата денег,

- права и обязанности сторон,

- ответственность сторон при несоблюдении условий сделки.

Традиционно первым указывается займодавец, а вторым — заемщик. К ценной бумаге прилагаются документы на автомобиль. В большинстве случаев необходимо нотариальное заверение договора.

При такой сделке ПТС остается у кредитора. Право на вождение транспортного средства закрепляется за физическим лицом — должником.

Стоит отметить, что составление договора возможно как с процентами, так и без. Как правило, в качестве юридического лица выступает банк или иная организация, к примеру, автоломбард.

Узнать о том, какие условия предлагают автоломбарды можно по ссылке.

Узнать о том, какие условия предлагают автоломбарды можно по ссылке.Основные пункты соглашения

Договор под залог транспорта состоит из стандартных параметров гражданско-правового документа. Основными пунктами являются:

- Преамбула. Она содержит: информацию о документе, дату и место составления. Прописываются ФИО двух сторон и наименование организации;

- Предмет соглашения. Здесь пишется размер долга, условия предоставления;

- Период исполнения обязательств. Пишется последняя дата возврата средств и назначается дата передачи денег заемщику от заимодавца;

- Залоговое имущество. Предоставляется информация об автомобиле;

- Разрешение споров. Описываются способы решения споров: с помощью подачи заявления или претензии в судебное учреждение;

- Форс-мажорные обстоятельства. Описываются ситуации, в следствии которых нарушение обязательств одной из сторон не ведет к штрафным санкциям и аннулированию договора;

- Реквизиты сторон.

В конце ставится подпись каждым участником сделки.

Скачать образец

Регистрация договора обязательна?

Законодательная база РФ предполагает, что каждое соглашение займа, оформляемое под залог имущества, обязательно должно быть зарегистрировано в Рееестре. Для этого потребуются следующие акты:

- Паспорта участников сделки;

- ПТС;

- Свидетельство о праве владения автомобилем;

- Результат оценки транспорта. Он предоставляется в том случае, если сумма залога отличается от размера ссуды.

Оформление договора происходит в двух экземплярах, поэтому полный пакет документации должна предоставить каждая из сторон.

Ответственность сторон

В каждом соглашении займа в обязательном порядке прописывается ответственность сторон, которая означает какое наказание понесут участники сделки в случае не соблюдения своей части договора. Так заемщик при просрочке обязывается выплатить дополнительные штрафные проценты.

Ответственность, как правило, наступает на следующей день, после того, как заемщик не внес платеж.

Взыскание долга

Взыскать долг займодавец может в судебном порядке, если физическое лицо отказывается возвращать деньги взятые в долг. Суд встанет на сторону кредитора и обяжет неплательщика отдать ТС, являющееся обеспечением сделки, займодавцу.

Оправдать свои действия должник сможет только при наличие веских оснований, как потеря работы, болезнь и т.д. Правда при таких обстоятельствах его вряд ли избавят от кредитных обязательств, однако могут увеличить срок возврата долга или же дать отсрочку. Данная схема применима в том случае, когда участниками процесса являются физическое и юридическое лицо.

В случае, если деньги взяты в долг у физического лица (друга или родственника), но в качестве гарантии оформлен договор, следует заранее оповестить кредитора о том, что возникли некоторые финансовые трудности. Не нужно доводить дело до суда, так как он в любом случае встанет на сторону заемщика при наличие правильно оформленного договора займа с залогом.

Популярные вопросы по теме:

Преимущества оформления договора займа под залог автомобиля

Если участниками сделки являются два физических лица, одно из которых выступает в роли займодателя, а второе — заемщика, можно оформить простую расписку в получении денежных средств. Однако, чтобы взыскать долг по расписке придется обратиться в суд и потратить на это немало времени.

Чтобы обезопасить себя, проще дать деньги не просто под расписку, а с какой-то гарантией. И автомобиль заемщика — отличный вариант.

Физическое лицо, которое дает деньги в долг под залог автомобиля, ничем не рискует, так как в случае невозврата должником денег любой суд встанет на его сторону и вынесет решение о присвоении ему автомобиля ответчика.

Главное, правильно оформить договор!

Нужно ли заверять у нотариуса договор займа под залог автомобиля

Любой договор имеет юридическую силу в случае, если он заверен у нотариуса, поэтому данный момент заключения сделки является обязательным.

Не регистрировать у нотариуса можно расписку в получении денежных средств в долг, в качестве аванса или задатка.

Что делать, если не возвращают долг по договору займа?

Если участники сделки — физические лица, или физическое и юридическое лицо, необходимо обратиться в суд с целью разрешения конфликта. Займодатель (кредитор), который не получил вовремя свои деньги от заемщика может подать исковое заявление в мировой суд и предоставить в качестве доказательств договор о займе под залог автомобиля.

Далее следует рассмотрение дела и, как правило, вынесение решения в пользу истца.

Самые выгодные займы 2021

Соглашение о бесплатном автокредите — PDF

Заполнить сейчас Нажмите, чтобы заполнить, отредактировать и подписать эту форму прямо сейчас!

Обновлено 09.09.2022

Договор автокредита — договор, используемый для обеспечения кредита покупателем автомобиля. В соглашении указываются имена заемщика и кредитора, сумма займа (в долларах), продолжительность кредита, сумма, которую заемщик должен платить ежемесячно, и другие важные условия. Обе стороны юридически связаны контрактом, и транспортное средство заемщика может быть конфисковано, если они не выполняют свои платежи.

В соглашении указываются имена заемщика и кредитора, сумма займа (в долларах), продолжительность кредита, сумма, которую заемщик должен платить ежемесячно, и другие важные условия. Обе стороны юридически связаны контрактом, и транспортное средство заемщика может быть конфисковано, если они не выполняют свои платежи.

Содержимое

|

Скачать: PDF, Word (.docx), OpenDocument

ДОГОВОР АВТОКРЕДИТА

1. ДАННЫЕ ОБ АВТОМОБИЛЕ .

Марка: [МАКА АВТОМОБИЛЯ]

Цвет: [ЦВЕТ АВТОМОБИЛЯ]

VIN: [ИДЕНТИФИКАЦИОННЫЙ НОМЕР АВТОМОБИЛЯ]

Далее «Автомобиль».

2. СТОРОНЫ . За Транспортное средство, полученное [ИМЯ ЗАЕМЩИКА] с почтовым адресом [АДРЕС ЗАЕМЩИКА] («Заемщик»), соглашается заплатить [ИМЯ КРЕДИТОРА] с почтовым адресом [АДРЕС КРЕДИТОРА] («Кредитор»).

За Транспортное средство, полученное [ИМЯ ЗАЕМЩИКА] с почтовым адресом [АДРЕС ЗАЕМЩИКА] («Заемщик»), соглашается заплатить [ИМЯ КРЕДИТОРА] с почтовым адресом [АДРЕС КРЕДИТОРА] («Кредитор»).

3. ОПЛАТА . Настоящее соглашение («Примечание») подлежит оплате, включая основную сумму и любые начисленные проценты, ежемесячно. Общая сумма займа составляет $[СУММА ЗАЕМА] («Остаток»). Заемщик должен производить ежемесячные платежи в размере $[ЕЖЕМЕСЯЧНЫЙ ПЛАТЕЖ], начиная с [ММ/ДД/ГГГГ] и подлежащие выплате [#] каждого месяца до тех пор, пока не будет выплачен Остаток, заканчивающийся [ММ/ДД/ГГГГ]. Все платежи, производимые Заемщиком, должны сначала применяться к любым начисленным процентам, а затем к основному балансу.

4. ПРОЦЕНТЫ . Примечание должно (отметьте одно):

☐ – Проценты по ставке [%] начисляются ежегодно.

☐ – Не приносить проценты.

5. ПЛАТЫ . Заемщик соглашается уплатить $[ПЛАТА ЗА ПРОСЛУШИВАНИЕ], если он не уплатит ежемесячный остаток с процентами в течение [#] дней с даты платежа.

6. ПРЕДОПЛАТА . Заемщик имеет право полностью погасить кредит или произвести дополнительные платежи в любое время без штрафных санкций.

7. ОБЕСПЕЧЕНИЕ . Заемщик соглашается передать Транспортное средство в залог, как описано в Разделе 1, для обеспечения погашения кредита. Транспортное средство будет передано в собственность Кредитору только в случае невыполнения обязательств Заемщиком.

8. СОБЫТИЯ УСКОРЕНИЯ . Наступление любого из следующих событий считается «Случаем досрочного погашения» Кредитором в соответствии с настоящим Примечанием:

a) Заемщик не выплачивает какую-либо часть основной суммы долга или процентов в установленные сроки в соответствии с настоящим Примечанием; или

b) Заемщик становится неплатежеспособным или не выплачивает свои долги по мере наступления срока их погашения.

9. УСКОРЕНИЕ . При наступлении Случая досрочного погашения в соответствии с настоящей Нотой, а также в дополнение к любым другим правам и средствам правовой защиты, которые могут быть у Кредитора, Кредитор имеет право по своему единственному и исключительному выбору объявить об этой Ноте немедленной и подлежащей оплате.

10. ПОДЧИНЕННОСТЬ . Обязательства Заемщика по настоящему Примечанию подчинены всей задолженности, если таковая имеется, Заемщика перед любым несвязанным сторонним кредитором в той степени, в которой такая задолженность непогашена на дату настоящего Примечания, и такое подчинение требуется в соответствии с кредитными документами, предусматривающими такая задолженность.

11. ОТКАЗ ОТ ЗАЕМЩИКА . Заемщик и правопреемники Заемщика, наследники и правопреемники настоящим отказываются от протеста, предъявления, уведомления о бесчестье и уведомления об ускорении срока погашения и соглашаются продолжать оставаться связанными выплатой основной суммы, процентов и всех других сумм, причитающихся в соответствии с настоящим Примечанием. , несмотря на изменение путем выпуска, сдачи, обмена, модификации или замены любой ценной бумаги для этой Ноты или путем любого продления срока выплаты основной суммы и процентов; и все такие стороны отказываются от любых уведомлений о таких изменениях и соглашаются с тем, что то же самое может быть сделано без уведомления или согласия любой из них.

12. РАСХОДЫ . В случае, если какой-либо платеж по настоящему Ноте не будет уплачен в установленный срок, Заемщик соглашается выплатить, в дополнение к основной сумме и процентам по настоящему Соглашению, разумные гонорары адвокатов, не превышающие сумму, равную максимальной ставке ростовщичества, разрешенной законодательством штата, в размере непогашенный на тот момент остаток по Облигации, а также все другие разумные расходы, понесенные Кредитором при осуществлении любых своих прав и средств правовой защиты в случае неисполнения обязательств.

13. ПРИМЕНИМОЕ ЗАКОНОДАТЕЛЬСТВО . Настоящее Примечание регулируется и толкуется в соответствии с законами штата [НАЗВАНИЕ ГОСУДАРСТВА].

14. ПРЕЕМНИКИ . Все вышеизложенное является обещанием Заемщика и обязывает Заемщика и его преемников, наследников и правопреемников.

В УДОСТОВЕРЕНИЕ ЧЕГО Заемщик подписал настоящее Распоряжение в день и год, указанные выше.

Подпись заемщика: ______________________ Дата: [ММ/ДД/ГГГГ]

Имя печатными буквами: [ИМЯ ЗАЕМЩИКА ПЕЧАТНЫМИ РУКАМИ]

Подпись кредитора: ______________________ Дата: [ДД/ММ/ГГГГ]

Имя печатными буквами: [ИМЯ ЗАЕМЩИКА ПЕЧАТНЫМИ РУКАМИ]

Прежде чем подписать пунктирную линию, потенциальные покупатели могут улучшить ставки и условия автокредита, приняв во внимание следующие советы:

Совет № 1. Получите предварительное одобрение (2) варианты, когда дело доходит до получения автокредита.- Предварительное одобрение кредита перед покупкой автомобиля или

- Получение кредита после выбора автомобиля.

Покупателям широко рекомендуется брать автокредит заранее по следующим причинам:

Причина 1 – Облегчает переговоры контролировать (или пытаться контролировать) ситуацию. Это помогает сосредоточить внимание на цене автомобиля, а не на условиях кредита. Вместо того, чтобы предлагать более низкие платежи (путем манипулирования продолжительностью кредита и процентной ставкой), дилер должен учитывать цену продажи автомобиля. Причина 2. Может помочь покупателю выявить проблемы на раннем этапе.

Вместо того, чтобы предлагать более низкие платежи (путем манипулирования продолжительностью кредита и процентной ставкой), дилер должен учитывать цену продажи автомобиля. Причина 2. Может помочь покупателю выявить проблемы на раннем этапе. Выполнив процедуру предварительного одобрения кредита, покупатель может убедиться, что у него есть возможность получить кредит. Потенциальным покупателям настоятельно рекомендуется заранее проверить свой кредитный рейтинг. Есть много бесплатных вариантов, которые не проводят «жесткую» проверку (т. е. они не повлияют на ваш кредитный рейтинг). Чем ниже ваш балл, тем хуже условия, которые вам предложат. Для исключительно низких оценок заемщикам может быть трудно получить кредит в первую очередь. Если возможно, заемщику рекомендуется отложить покупку автомобиля до тех пор, пока он не улучшит свой кредитный рейтинг как минимум до 600.

Причина 3 – Помогает получить более низкую процентную ставку Получив свою ставку, вы можете использовать ее в своих интересах, чтобы увидеть, сможет ли дилер превзойти ставку, на которую вы были предварительно одобрены. Что бы вы ни делали, НЕ ДЕЛАЙТЕСЬ о полученной вами ставке с дилером — если они знают вашу ставку, они не будут склонны предлагать вам самые лучшие условия (они будут заинтересованы только в том, чтобы предложить немного более низкую ставку, чем ваша). . Если дилер бьет вашу ставку, вы можете принять его предложение. Если нет, вы можете финансировать автомобиль с помощью кредита, на который вы были предварительно одобрены.

Что бы вы ни делали, НЕ ДЕЛАЙТЕСЬ о полученной вами ставке с дилером — если они знают вашу ставку, они не будут склонны предлагать вам самые лучшие условия (они будут заинтересованы только в том, чтобы предложить немного более низкую ставку, чем ваша). . Если дилер бьет вашу ставку, вы можете принять его предложение. Если нет, вы можете финансировать автомобиль с помощью кредита, на который вы были предварительно одобрены.

Общая проблема, с которой сталкиваются заемщики после покупки автомобиля в кредит, заключается в том, что автомобиль обесценивается быстрее, чем сумма, причитающаяся за автомобиль. В кредите это называется быть «под водой». Другими словами, если заемщик захочет продать свой автомобиль в будущем, деньги, которые он получит от продажи, не покроют полной стоимости кредита, в результате чего ему придется производить платежи до тех пор, пока кредит не будет погашен. Если покупателю необходимо получить финансирование для приобретения другого автомобиля, он будет вносить ежемесячные платежи по двум (2) разным кредитам.

Чтобы избежать этого сценария, заемщик должен внести как можно большую сумму первоначального взноса. Рекомендуется двадцать процентов (20%), хотя покупатель все равно получит выгоду, заплатив 10% или более в качестве первоначального взноса за автомобиль.

Совет № 3: Получите как можно более короткий срок Чем короче кредит, тем лучше условия. В то время как заемщик будет обязан вносить более высокие ежемесячные платежи, процентная ставка будет ниже, а общая сумма процентов, которые будут выплачены в течение срока кредита, будет намного меньше (поскольку будет меньше платежей). Если вы можете себе это позволить, срок в сорок два (42) месяца (3,5 года) является приемлемым. Многие эксперты сходятся во мнении, что шестьдесят (60) месяцев — это максимальный срок, на который следует брать автокредит. Хотя это и неблагоприятно, но если человек не может обрабатывать платежи с более коротким сроком, ему следует подумать о покупке более дешевого автомобиля.

Для идентификации автомобиля, который покупает заемщик, необходимо ввести следующие данные:

- Марка

- Модель

- Год

- Цвет

- Стиль/тип корпуса

- Привод (например, 4WD, AWD или 2WD)

- ВИН (17 знаков)

- Одометр (количество миль или километров на автомобиле)

В поле для заполнения рядом с «Сумма кредита» введите сумму кредита в долларах в числовом виде (например, «51 500 долларов США»), а затем сумму прописью (например, «Пятьдесят один тысяча пятьсот долларов»). Затем введите дату (мм/дд/гггг) выполнения соглашения (скорее всего, текущую дату).

Этап 3. СтороныВ этом разделе лицо, заполняющее форму, должно предоставить следующие сведения о заемщике и кредиторе:

- Имя физического или юридического лица, получающего кредит («заемщик »).

- Почтовый адрес заемщика.

- Имя физического или юридического лица, ссужающего деньги («кредитор»).

- Почтовый адрес кредитора.

В первом поле раздела 2 введите сумму ежемесячного платежа ($), которую заемщик будет вносить кредитору до тех пор, пока кредит не будет погашен. Затем введите дату (мм/дд/гггг) первого платежа, затем число месяца, в котором должны быть произведены все платежи, и, наконец, дату (мм/дд/гггг) последнего платежа.

Шаг 5 – ПроцентыОтметьте один (1) из двух (2) вариантов, показанных в разделе «Проценты». Если по кредиту будут начисляться проценты, отметьте первое поле и введите сумму списанных процентов (например, «Пять и одна пятая»), а затем проценты в процентах (например, «5,2%»). Если кредит не будет приносить проценты, отметьте нижнее поле.

Шаг 6 – Плата за просрочку платежа Если заемщик должен будет заплатить комиссию за просрочку платежа, введите сумму ($) комиссии в первое поле. Затем введите количество (#) дней, в течение которых они должны просрочить платеж, прежде чем будет выставлен штраф за просрочку платежа (например, «3 дня»).

Затем введите количество (#) дней, в течение которых они должны просрочить платеж, прежде чем будет выставлен штраф за просрочку платежа (например, «3 дня»).

Введите марку и модель автомобиля, который заемщик приобрел на заемные деньги. В случае неуплаты заемщиком кредита право собственности на транспортное средство переходит к кредитору.

Шаг 8. Применимое законодательствоВведите название штата, в котором выполняется данное кредитное соглашение.

Шаг 9 – ПодписаниеИ заемщик, и кредитор должны поставить свою подпись, дату и свои имена на форме. После того, как все подписи зарегистрированы, соглашение считается действительным и имеет юридическую силу. Копия договора должна храниться у всех сторон.

Шаблон соглашения о бесплатных платежах (план) — Word

A 9Соглашение о платежах 0008

(или соглашение о погашении ) описывает план платежей в рассрочку для погашения непогашенного остатка, который производится в течение определенного периода времени. Это обычное дело, когда сумма слишком велика, чтобы заплатить за должника одним платежом.

Это обычное дело, когда сумма слишком велика, чтобы заплатить за должника одним платежом.Платежный план — это способ оплаты чего-либо в течение определенного периода времени. Это часто происходит, когда сумма, которая недоступна для физического лица, причитается, и кредитор разрешает платеж в течение месяцев или лет.

Периодическая авторизация ACH — часто требуется в рамках платежного соглашения для автоматического списания денег со счета должника.

В соответствии с большинством планов платежей нет или мало процентов до тех пор, пока платежи производятся вовремя. Это общий стимул для должника не выполнять свои обязательства по графику платежей.

Если установлена традиционная процентная ставка, она не может быть выше Государственной процентной ставки.

Для составления плана платежей требуется согласие кредитора и должника и определение условий в соглашении. Для непогашенных остатков план платежей часто является «последним шансом» для должника погасить долг.

Должник и кредитор должны договориться о платежном соглашении, которое выгодно обеим сторонам. Существует два (2) типа планов платежей:

После согласования остатка задолженности условия плана платежей должны быть записаны в простом соглашении. Часто нет обеспечения, заложенного со стимулом для оплаты должником, либо беспроцентными платежами, либо дисконтированным общим остатком.

После подписания кредитором и должником договор приобретает юридическую силу.

Для планов платежей на сумму более 10 000 долларов США рекомендуется, чтобы обе стороны приложили нотариальное подтверждение к соглашению и подписали его в присутствии нотариуса.

Используйте форму авторизации кредитной карты/ACH для получения платежных реквизитов должника. Большинство кредиторов требуют, чтобы должник настроил автоматические платежи, которые либо будут взимать плату с кредитной карты должника, либо с банковского счета за каждый период рассрочки.

После того, как остаток долга будет выплачен в полном объеме, должник будет освобожден от любой финансовой ответственности. Это может быть заполнено с помощью формы выпуска, а также может использоваться должником для очистки любых непогашенных остатков в своем кредитном отчете.

Это может быть заполнено с помощью формы выпуска, а также может использоваться должником для очистки любых непогашенных остатков в своем кредитном отчете.

I. СТОРОНЫ . Настоящее Соглашение об оплате в рассрочку («Соглашение») заключено [ДАТА] («Дата вступления в силу») между:

Должник : [ИМЯ ДОЛЖНИКА] с почтовым адресом [ПОЧТОВЫЙ АДРЕС] («Должник») и признает, что они должны деньги:

Кредитору : [ИМЯ КРЕДИТОРА] с почтовым адресом [ПОЧТОВЫЙ АДРЕС] («Кредитор»).

Должник и Кредитор соглашаются на следующий план погашения:

II. БАЛАНС . На момент Даты вступления в силу Должник должен Кредитору $[СУММА] («Текущий остаток») в отношении: (отметьте один вариант)

☐ – непогашенного остатка.

☐ – Имущество, описанное как: [ОПИСАТЬ]

☐ – Услуги, описанные как: [ОПИСАНИЕ]

☐ – Другое: [ДРУГОЕ]

III. ПРОЦЕНТНАЯ СТАВКА . Общая сумма: (отметьте один вариант)

ПРОЦЕНТНАЯ СТАВКА . Общая сумма: (отметьте один вариант)

☐ – Проценты . На общую сумму начисляются проценты по ставке [#]%, начисленные: (отметьте один)

☐ – Ежегодно

☐ – Ежемесячно

☐ – Другое: [ДРУГОЕ]

☐ – БЕСПРОЦЕНТНЫЙ . Проценты на общую сумму не начисляются. Единственным обязательством Должника перед Кредитором является погашение основного долга.

IV. СКИДКА . Принимая во внимание желание Должника погасить Текущий баланс, Кредитор соглашается: (отметьте один вариант)

☐ – НЕ предлагать сумму со скидкой . Должник обязан полностью оплатить Текущий баланс («Сумма задолженности»).

☐ – Предложите сумму со скидкой . Кредитор должен предложить дисконтированный остаток в размере [СУММА] («Сумма задолженности»), если Должник в состоянии погасить Кредитор в соответствии с условиями настоящего Соглашения. Если Должник нарушит какое-либо из условий настоящего Соглашения, Должник вернется к тому, что должен Кредитору Текущий баланс в дополнение к другим штрафам, сборам и накопленным процентам.

V. ПЛАН ПОГАШЕНИЙ . Должник соглашается выплатить Полную сумму Кредитору в соответствии со следующим: (отметьте один)

☐ – Еженедельные платежи . Должник соглашается погашать Кредитору [ДЕНЬ] каждой недели до даты окончания [ДАТА].

☐ – Ежемесячные платежи . Должник соглашается погашать Кредитору [ДЕНЬ] каждого месяца до даты окончания [ДАТА].

☐ – Паушальная сумма . Должник соглашается полностью погасить долг Кредитору в дату [ДАТА].

☐ – Другое . [ДРУГОЕ]

VI. ПЛАТЕЖНЫЕ ИНСТРУКЦИИ . Должник обязан заплатить Кредитору в соответствии со следующими платежными инструкциями: [ОПИСАТЬ]

VII. ЗАДЕРЖКА ОПЛАТЫ . Если Должник просрочил платеж более чем на [#] дней, это считается просроченным. В случае просрочки платежа Должник должен: (отметьте один)

☐ – Взимать плату за просрочку платежа . С Должника взимается пеня за просрочку платежа, равная: [СУММА ПЛАТЫ ЗА ПРОСТАВКУ]

С Должника взимается пеня за просрочку платежа, равная: [СУММА ПЛАТЫ ЗА ПРОСТАВКУ]

☐ – Плата за просрочку платежа не взимается . Плата за просрочку платежа с Должника не взимается.

VIII. БЕЗОПАСНОСТЬ . В рамках настоящего Соглашения Должник соглашается: (отметьте один)

☐ – Залоговое обеспечение . Должник соглашается обеспечить настоящее Соглашение, предоставив следующее обеспечение: [ОПИСАНИЕ] («Обеспечение»).

В случае невыполнения Должником обязательств по настоящему Соглашению, Кредитор получает во владение Обеспечение: (отметьте одно)

☐ – В полном объеме и без скидки на сумму задолженности.

☐ — равна сумме долга, из которой может потребоваться продажа.

☐ – Незалоговое обеспечение . Настоящее Соглашение не должно быть обеспечено каким-либо имуществом или активами Должника.

IX. ПРЕДОПЛАТА . Если Должник производит платеж до Даты платежа, должно быть: (отметьте одно)

☐ – Штраф за досрочное погашение . Если Должник производит платеж до Даты платежа, то налагается штраф за досрочное погашение в размере: (отметьте один)

Если Должник производит платеж до Даты платежа, то налагается штраф за досрочное погашение в размере: (отметьте один)

☐ – Причитающиеся процентные платежи, как если бы досрочные платежи не производились.

☐ – Другое: [ДРУГОЕ]

☐ – Без штрафа за досрочное погашение . Если Должник производит платеж до Даты платежа, штраф за досрочное погашение не взимается.

X. СРЕДСТВА ЗАЩИТЫ . Никакая задержка или упущение со стороны держателя настоящего Соглашения при осуществлении какого-либо права по настоящему Соглашению не будет действовать как отказ от любого такого права или любого другого права такого владельца, а также любая задержка, упущение или отказ в каком-либо отдельном случае не считается запрет или отказ от того же или любого другого права в любом будущем. Права и средства правовой защиты Кредитора являются кумулятивными и могут применяться по отдельности, последовательно или вместе по собственному усмотрению Кредитора.

XI. УСКОРЕНИЕ . Кредитор имеет право объявить, что Общая сумма подлежит немедленной оплате, включая причитающиеся проценты, если произойдет любое из событий:

- Просрочка платежа . Если какой-либо платеж задерживается в соответствии с Графиком платежей более чем на 15 дней;

- По умолчанию . Если Должник не выполняет какое-либо из условий настоящего Соглашения; или

- Безопасность . Если активы или имущество, заложенное в качестве Обеспечения в рамках настоящего Соглашения, передаются или продаются.

XII. ПОДЧИНЕНИЕ . Обязательства Должника по настоящему Соглашению подчинены всей задолженности, если таковая имеется, Должника перед любым несвязанным сторонним кредитором в той мере, в какой такая задолженность не погашена на дату настоящего Соглашения, и такая субординация требуется в соответствии с кредитными документами, предусматривающими такая задолженность.

XIII. ОТКАЗ ДОЛЖНИКА . Все стороны настоящего Соглашения, включая Должника и любых поручителей, индоссантов и гарантов, настоящим отказываются от протеста, предъявления, уведомления о неплатежеспособности и уведомления об ускорении срока погашения и соглашаются оставаться связанными для выплаты основной суммы, процентов и все другие суммы, причитающиеся по настоящему Соглашению, несмотря на любые изменения или изменения путем выпуска, передачи, обмена, модификации или замены любого обеспечения по настоящему Соглашению или путем любого продления или продления срока выплаты основной суммы и процентов; и все такие стороны отказываются от любых уведомлений о таких изменениях или изменениях и соглашаются с тем, что то же самое может быть сделано без уведомления или согласия любой из них.

XIV. СПОРЫ . В случае, если какой-либо платеж по настоящему Соглашению не будет уплачен в установленный срок, Должник соглашается уплатить, в дополнение к основной сумме и процентам по настоящему Соглашению, разумные гонорары адвокатов, не превышающие сумму, равную максимальной ставке ростовщичества в штате Применимого права затем непогашенный остаток на Сумму займа, а также все другие разумные расходы, понесенные Кредитором при осуществлении любых своих прав и средств правовой защиты в случае неисполнения обязательств.

XV. РАЗДЕЛИМОСТЬ . Если какое-либо положение настоящего Соглашения или его применение будет по какой-либо причине и в любой степени недействительным или не имеющим исковой силы, это не повлияет ни на остальную часть настоящего Соглашения, ни на применение положения к другим лицам, организациям или обстоятельствам, тем самым , а вместо этого должны применяться в максимальной степени, разрешенной законом.

XVI. ПРИМЕНИМОЕ ЗАКОНОДАТЕЛЬСТВО . Настоящее Соглашение должно толковаться и регулироваться законами штата [ПРИМЕНИМОЕ ЗАКОНОДАТЕЛЬСТВО] («Применимое право»).

XVII. НАСЛЕДНИКИ . Все вышеизложенное является обещанием Должника и обязывает Должника и его преемников, наследников и правопреемников; при условии, однако, что Кредитор не может передавать какие-либо свои права или делегировать какие-либо свои обязательства по настоящему Соглашению без предварительного письменного согласия держателя настоящего Соглашения.

XVIII. ПОЛНОЕ СОГЛАШЕНИЕ . Настоящее Соглашение содержит все условия, согласованные сторонами в отношении его предмета, включая любые приложения и дополнения. Настоящее Соглашение заменяет собой все предыдущие обсуждения, договоренности и устные соглашения. Должник и Кредитор соглашаются с условиями и остаются связанными до тех пор, пока Сумма займа не будет погашена в полном объеме.

В ПОДТВЕРЖДЕНИЕ ЧЕГО , Должник и Кредитор подписали настоящее Соглашение в день и год, указанные выше.

Подпись должника : _____________________ Дата: _____________

Печать Имя: _________________________

Имя кредитора : _____________________ Дата: _____________

Имя печати: _________________________________ Гарантируя . соглашается нести ответственность и выплачивать Заемную сумму, включая основную сумму и проценты, в случае неисполнения обязательств Должником. Гарант соглашается нести личную ответственность в соответствии с условиями и обязательствами Должника по настоящему Соглашению.