Счет 03 «Доходные вложения в материальные ценности» / КонсультантПлюс

Счет 03 «Доходные вложения в материальные ценности»

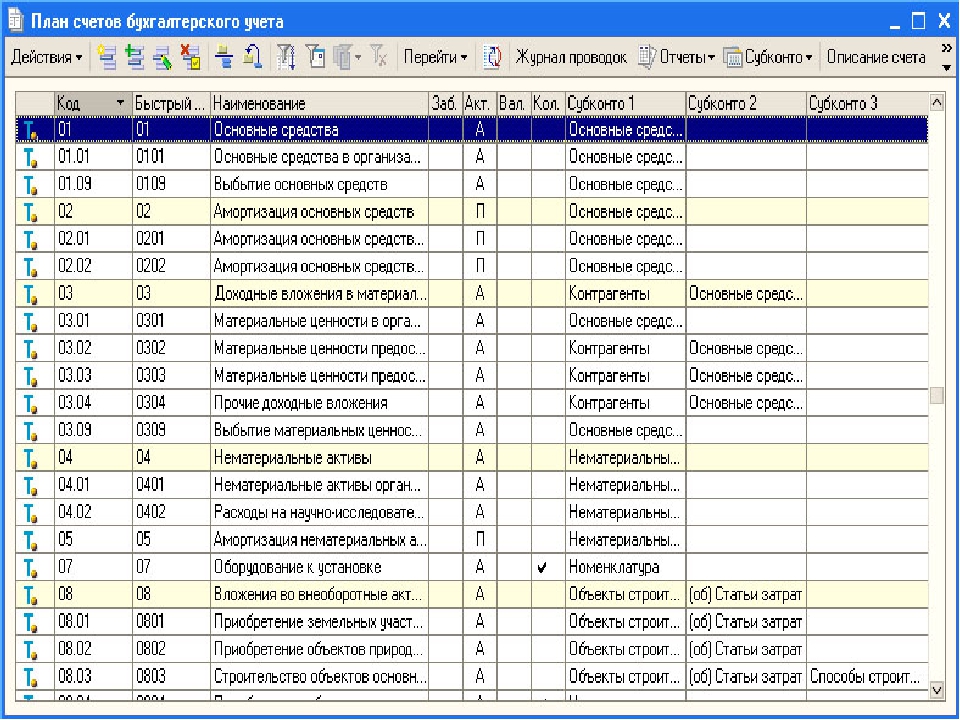

Счет 03 «Доходные вложения в материальные ценности» предназначен для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму (далее — материальные ценности), предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

Материальные ценности, приобретенные (поступившие) организацией для предоставления за плату во временное пользование (временное владение и пользование), принимаются к бухгалтерскому учету на счете 03 «Доходные вложения в материальные ценности» по первоначальной стоимости исходя из фактически произведенных затрат на приобретение их, включая расходы по доставке, монтажу и установке.

Материальные ценности, приобретенные (поступившие) организацией для предоставления за плату во временное пользование (временное владение и пользование) с целью получения дохода, принимаются к бухгалтерскому учету по дебету счета 03 «Доходные вложения в материальные ценности» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Амортизация материальных ценностей, предоставляемых во временное пользование (временное владение и пользование) с целью получения дохода, учитывается на счете 02 «Амортизация основных средств» обособленно.

Для учета выбытия (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) материальных ценностей, учитываемых на счете 03 «Доходные вложения в материальные ценности», к нему может открываться субсчет «Выбытие материальных ценностей». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 03 «Доходные вложения в материальные ценности» на счет 91 «Прочие доходы и расходы».

Аналитический учет по счету 03 «Доходные вложения в материальные ценности» ведется по видам материальных ценностей, арендаторам и отдельным объектам материальных ценностей.

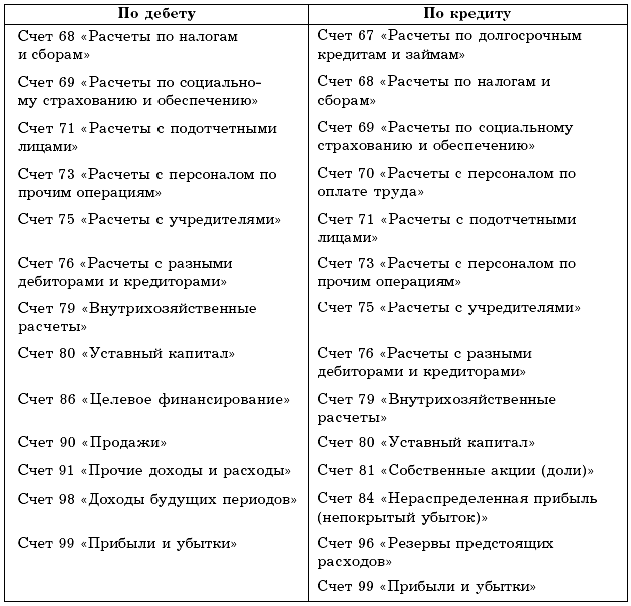

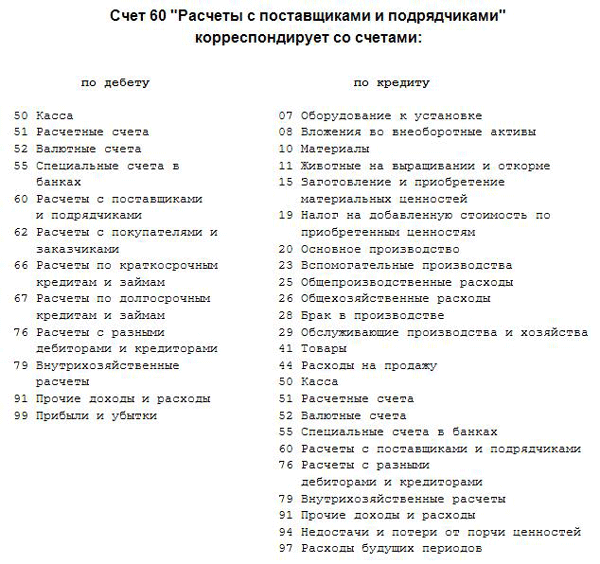

Счет 03 «Доходные вложения в материальные ценности»

корреспондирует со счетами:

по дебету по кредиту

08 Вложения во внеоборотные 01 Основные средства

активы 02 Амортизация основных

76 Расчеты с разными средств

дебиторами и кредиторами 76 Расчеты с разными

80 Уставный капитал дебиторами и кредиторами

80 Уставный капитал

91 Прочие доходы и расходы

94 Недостачи и потери от

порчи ценностей

99 Прибыли и убытки

Открыть полный текст документа

что такое, таблица бухгалтерских счетов, счета первого и второго порядка

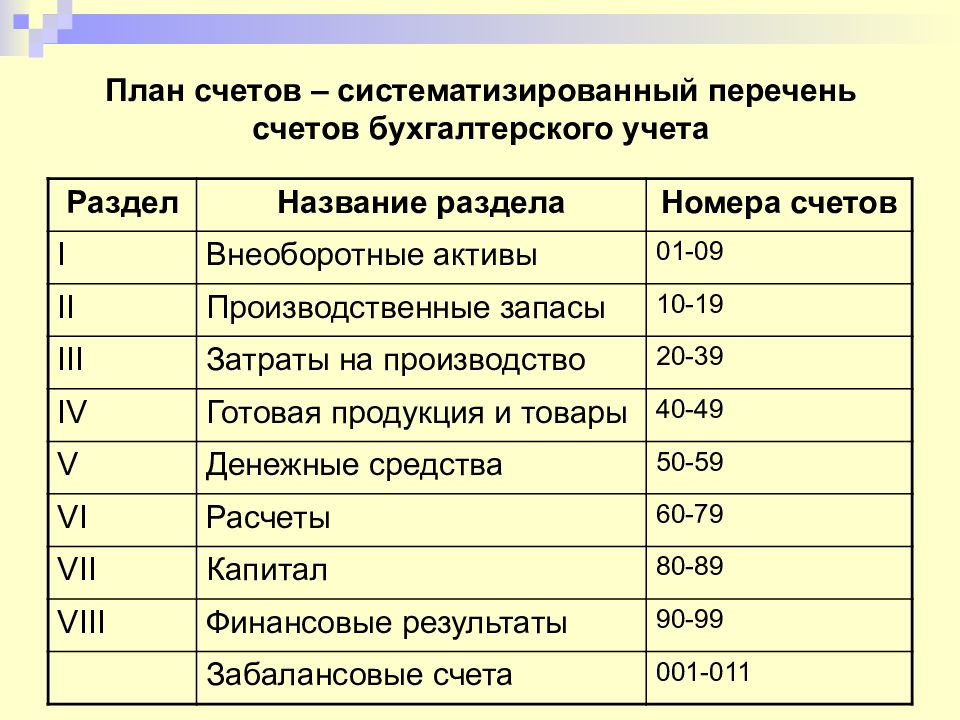

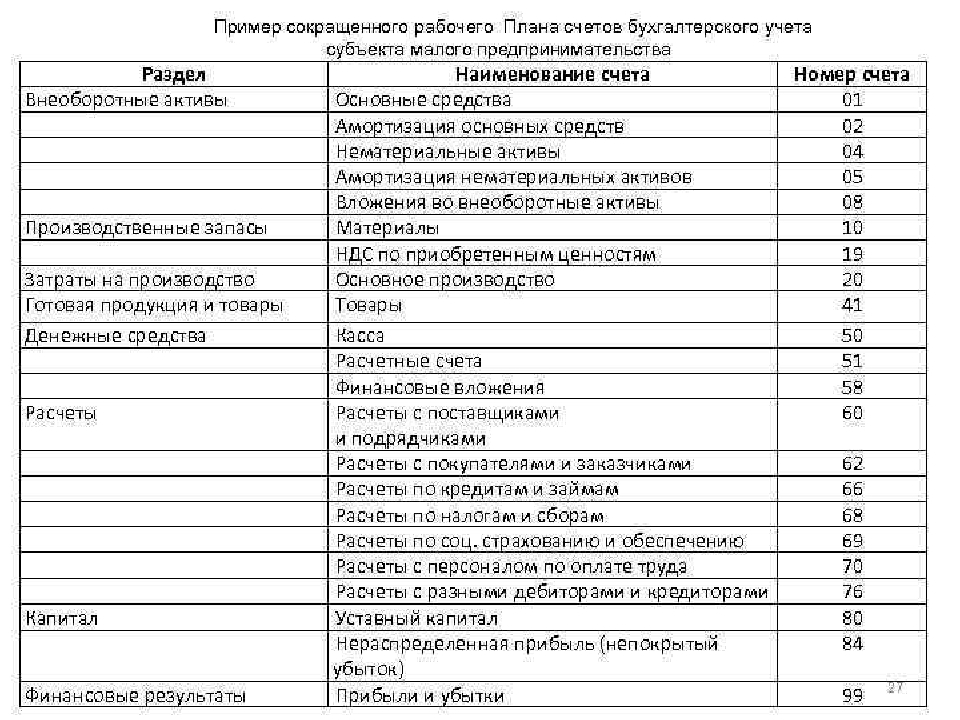

План счетов бухгалтерского учета составляют, чтобы сгруппировать счета компании по назначению. Это помогает упростить бухгалтерскую отчетность.

Это помогает упростить бухгалтерскую отчетность.

Что такое план счетов бухучета

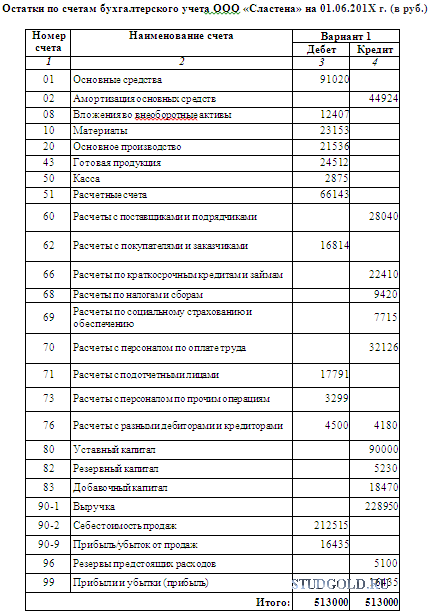

План счетов — это таблица всех бухгалтерских счетов, с помощью которых в компании учитывают хозяйственные операции. На основании записей на этих счетах компания составляет бухгалтерскую отчетность: баланс, отчет о финансовых результатах и приложения к ним.

Что такое бухгалтерский балансПример рабочего плана счетов

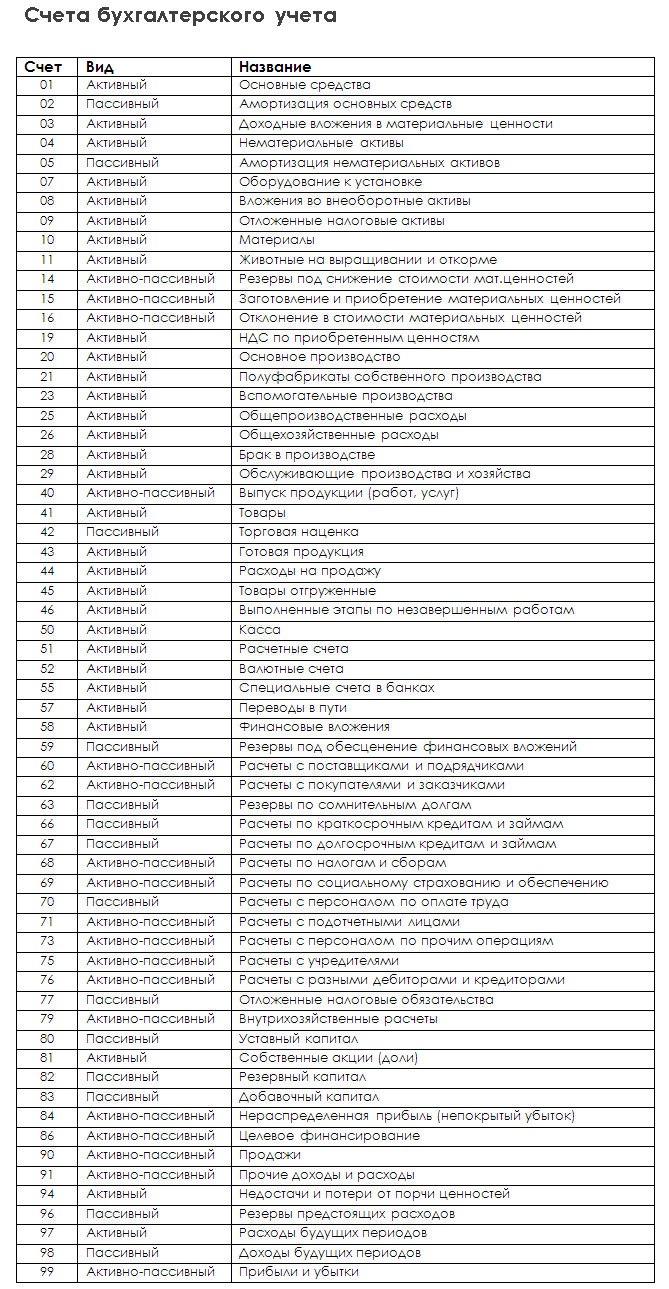

| Синтетический счет | Наименование счета |

|---|---|

| 01 | Основные средства |

| 01-1 | Основные средства в организации |

| 01-2 | Выбытие основных средств |

| 02 | Амортизация основных средств |

| 03 | Доходные вложения в материальные ценности |

| 03-1 | Вложения в недвижимое имущество |

| 03-2 | Вложения в оборудование |

План счетов используют все компании, потому что они ведут бухучет. Индивидуальные предприниматели не ведут бухучет, поэтому план счетов им не нужен.

Индивидуальные предприниматели не ведут бухучет, поэтому план счетов им не нужен.

Виды счетов бухгалтерского учета

В бухгалтерском учете есть синтетические счета и субсчета. Объясним на примере, что это такое.

Возьмем компанию, которая вкладывает деньги в акции и предоставляет другим компаниям займы. Вся информация о ее финансовых вложениях хранится на одном синтетическом счете как в контейнере. В этом контейнере две секции: в одной лежит информация о стоимости акций, во второй — о выданных займах. Каждая из этих секций называется субсчетом.

План счетов бухучета — это список всех синтетических счетов и субсчетов компании.

Как составить план счетов бухучета

В России используют утвержденный Минфином план счетов бухучета. Этот план одинаковый для всех компаний, кроме банков: для них отдельные правила.

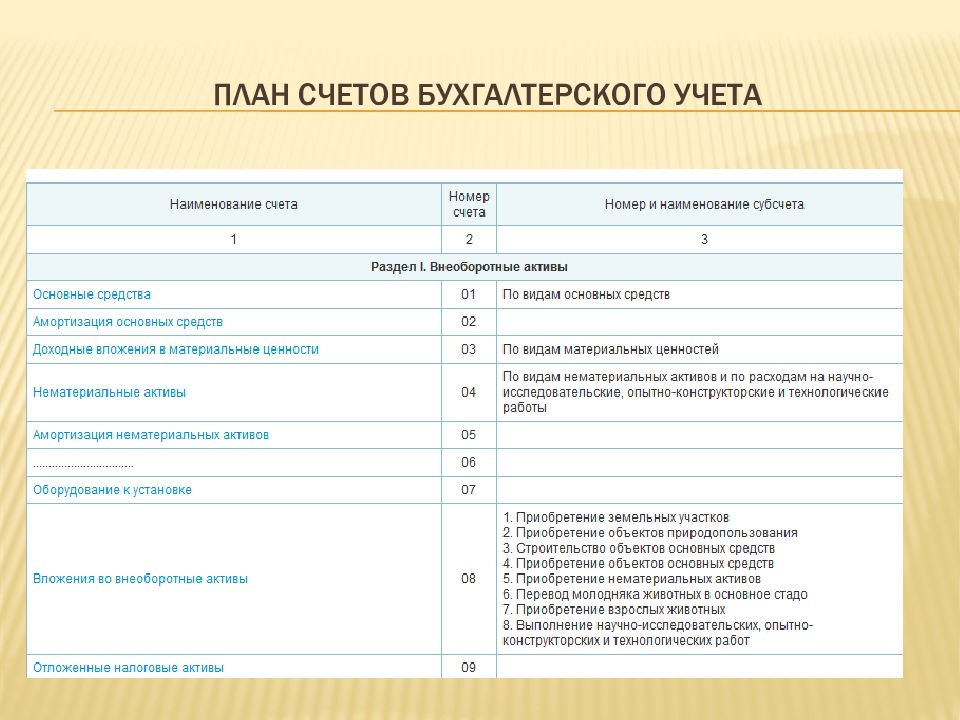

Приказ Минфина РФ от 31.10.2000 № 94нДействующий план счетов состоит из восьми разделов, в каждом из них — список обязательных счетов, которые должны быть в бухучете компаний, если у них есть соответствующие операции. В действующем плане есть и список субсчетов, но в дополнение к ним компании могут вводить свои субсчета, опираясь на специфику деятельности.

В действующем плане есть и список субсчетов, но в дополнение к ним компании могут вводить свои субсчета, опираясь на специфику деятельности.

Синтетический счет «Финансовые вложения» обязателен для всех компаний, у которых есть соответствующие операции. Допустим, компания вкладывает деньги в акции, а займы другим организациям не предоставляет. Значит, к счету «Финансовые вложения» компания ведет субсчет «Акции», других субсчетов у нее не будет.

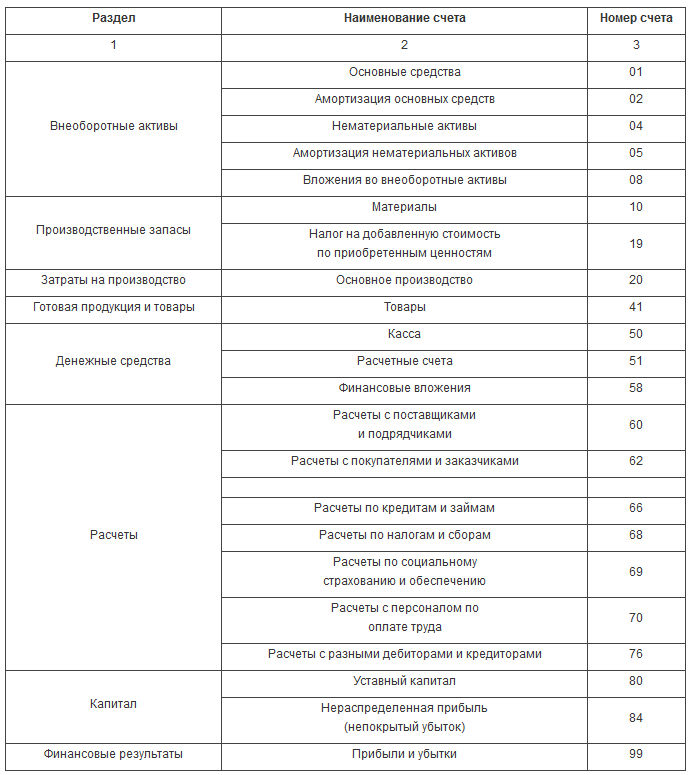

Собрали в таблице список разделов, которые есть в утвержденном плане счетов бухгалтерского учета.

Утвержденный план счетов бухучетаСписок обязательных разделов из плана счетов бухучета

| Название раздела | Что отражено на счетах раздела |

|---|---|

| Внеоборотные активы | Дорогостоящие активы компании со сроком полезного использования свыше 12 месяцев. Например, оборудование, результаты научных работ, долгосрочные инвестиции |

| Производственные запасы | Средства, которые нужны для работы компании. Например, сырье и хозяйственные принадлежности Например, сырье и хозяйственные принадлежности |

| Затраты на производство | Затраты, которые нужны для работы компании. Например, расходы на содержание оборудования или арендная плата за общехозяйственное помещение |

| Готовая продукция и товары | Все, что связано с товарами и продукцией компании. Например, складские запасы, товары на реализации или расходы на доставку продукции |

| Денежные средства | Деньги, которые есть в кассе, на расчетных и валютных счетах, вложения в паи и акции |

| Расчеты | Расчеты с поставщиками и покупателями, обязательства по кредитам и налогам |

| Капитал | Уставный капитал, нераспределенная прибыль или убыток |

| Финансовые результаты | Доходы, расходы, текущая прибыль или текущий убыток |

Что нужно запомнить

- План счетов бухучета — это список бухгалтерских счетов компании.

- План счетов бухучета должны использовать все компании.

- В плане счетов есть синтетические счета и субсчета.

- В России используют утвержденный Минфином план счетов бухучета — он одинаковый для всех компаний, кроме банков.

бухучет доходов и расходов: основы, счета бухгалтерского учета

Каждое коммерческое предприятие в своей деятельности стремится заработать. С желанием работать «в плюс», неразрывно связаны два термина – это «бухучет Доходов» и «бухучет Расходов». Сегодня поговорим о бухгалтерских счетах для этих терминов.

Если просмотреть весь план счетов бухгалтерского учета, то можно найти счета, собирающие информацию о деятельности предприятия для понятий Доходы и Расходы.

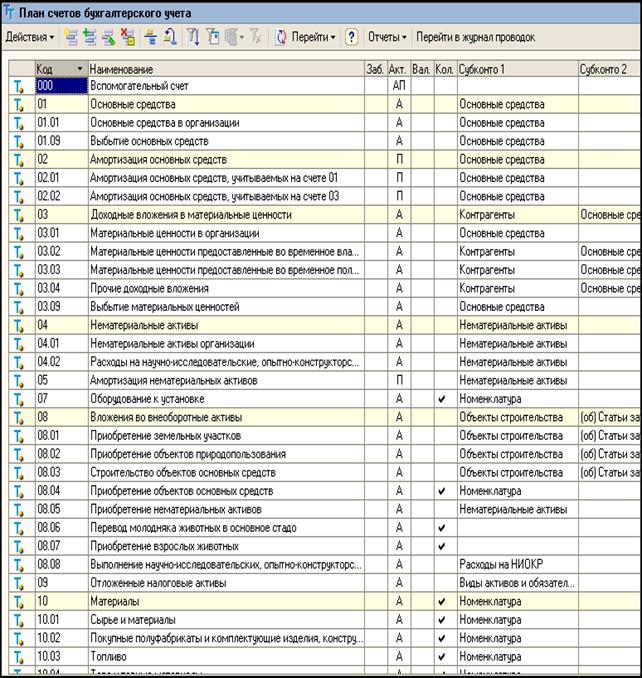

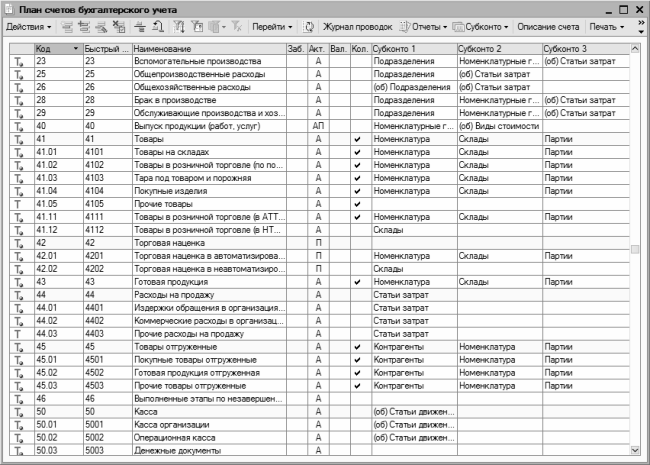

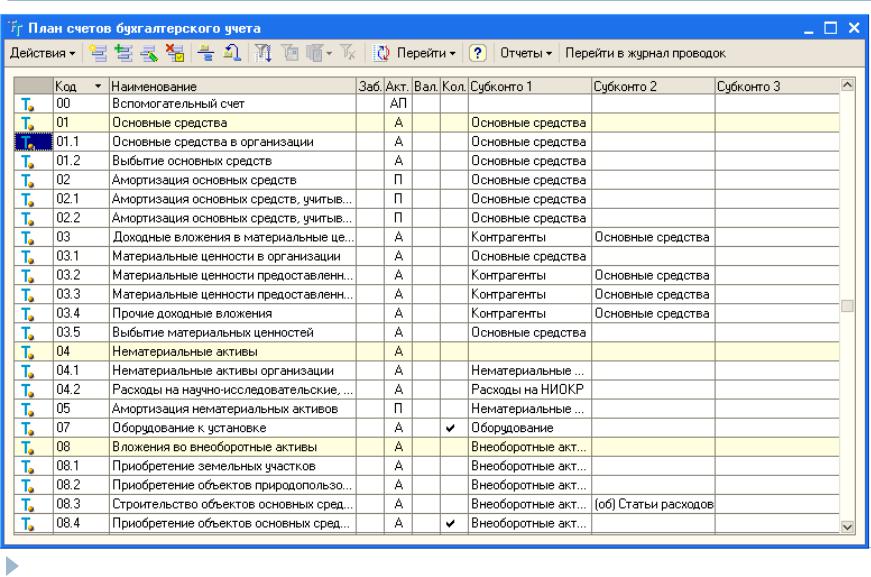

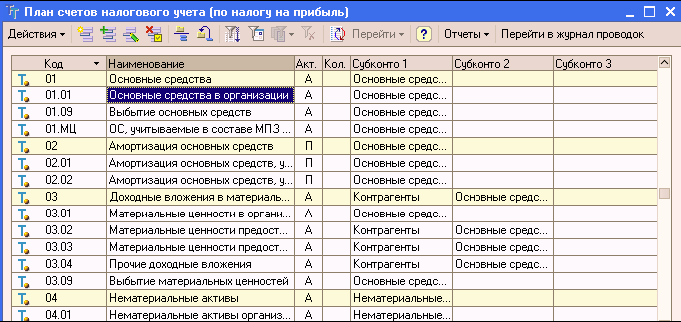

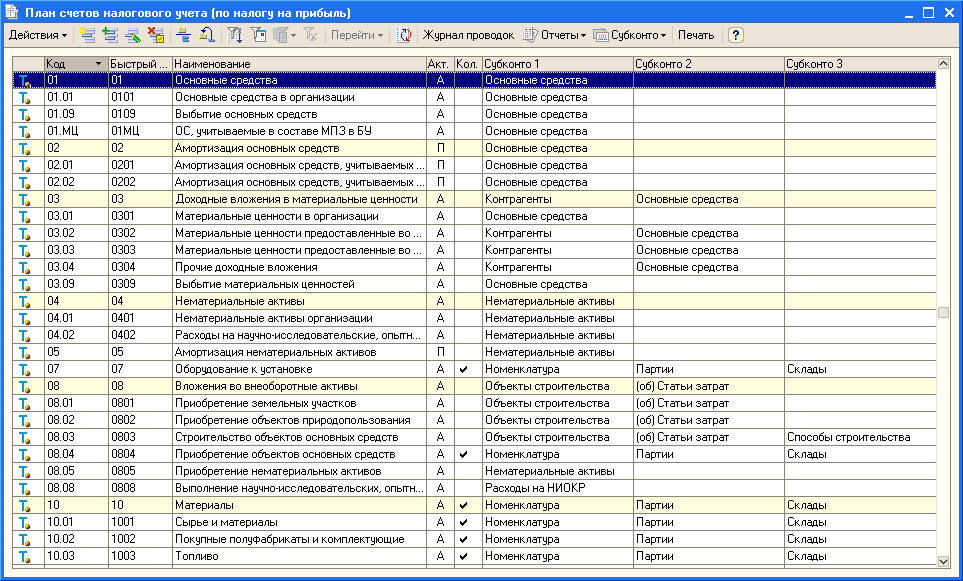

Предлагаю выполнить это задание самостоятельно. Нам потребуется план счетов. Мы возьмем план счетов из программ 1С Бухгалтерия. Будем привыкать к тому, как он выглядит, поскольку на программах 1С мы отработаем навыки. План счетов бухучета скачать бесплатно.

Просмотрите план счетов бухучета и выпишите все счета, которые вы могли бы отнести:

- к Доходам

- к Расходам

Из плана счетов бухгалтерского учета выбирайте только счета-группы, конкретные субсчета не надо. Как только вы выполните это задание, читайте дальше. Сравните с тем, что выбрал я.

Как только вы выполните это задание, читайте дальше. Сравните с тем, что выбрал я.

Бухгалтерские счета по Доходам

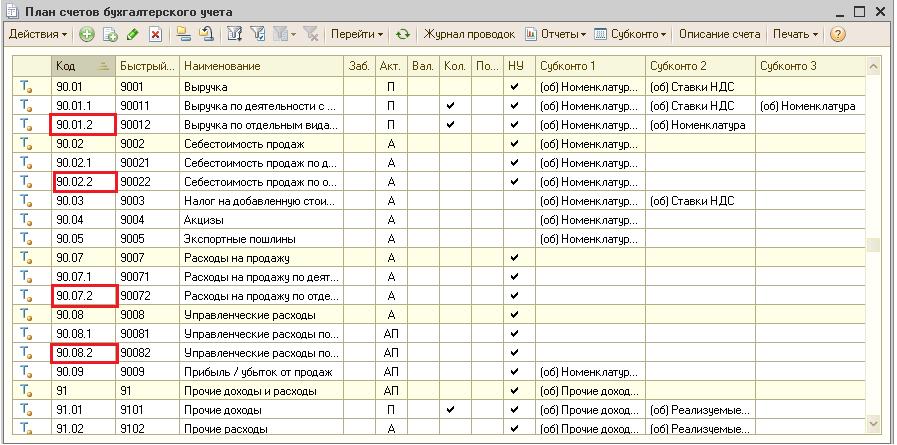

В бухгалтерском учете для учета этой информации существует всего два счета: 90 и 91. Если вы выписали еще 99 и 84 счета, то это от того, что их названия как-то связаны со словами «прибыль», «доход» или включают их.

Мы же остановимся на трех счетах: 90, 91, 99. И по частоте их использования в бухгалтерском учете поставим в такую последовательность: 90, затем 91 и обособлено идет 99. Суть этой последовательности заключается в том, что в течении месяца Доходы предприятия собираются на 90 счете и, в некоторых ситуациях, на 91. И, только в конце месяца, результат с 90 и 91 счетов перейдет на 99.

Как видите, бухучет доходов разделяют на 2 счета (90 и 91). И вот почему.

90 счет — это учет Доходов от продажи по основной деятельности. Т.е. той деятельности, ради которой создавалась фирма. Именно эти конкретные названия деятельностей были указаны во время создания фирмы.

91 счет – это учет Доходов от продаж по не основной деятельности. К не основной деятельности относятся продажи «ресурсов фирмы». Чаще всего это продажа материалов (10 счет) и продажа основных средств (01 счет). А также непредвиденные доходы за счет получения штрафов, компенсаций, кредиторской задолженности.

В определенный момент времени, подводятся итоги отдельно по 90 и 91 счетам. Результат каждого счета относится на 99 счет. А уже 99 счет показывает чистую налогооблагаемую прибыль от деятельности.

Бухгалтерские счета по Расходам

Для термина Расходы, я уверен, вы выписали не меньше трех бухгалтерских счетов. Это уж точно. Вот какие счета выписал я – 20, 25, 26, 44, 90, 91. У вас, возможно, больше. Ничего страшного. Я то выписал те, которые самые распространенные. Немного об этих счетах.

Для производственной деятельности ядром бухгалтерских счетов по Расходам будут 20,25,26, иногда еще и 23.

Для торговой деятельности – это 44 счет.

Для оказания услуг – это 26 счет, иногда — 20.

91 счет может применяться у всех видов деятельности, если на то есть ситуации: продажа материалов, основных средств и другие расходы определенного вида.

Больше практических знаний мы получим на занятиях, где научимся составлять проводки, правильно понимать результаты и затем сможем «делать» самый обычный, везде встречающийся, бухучет.

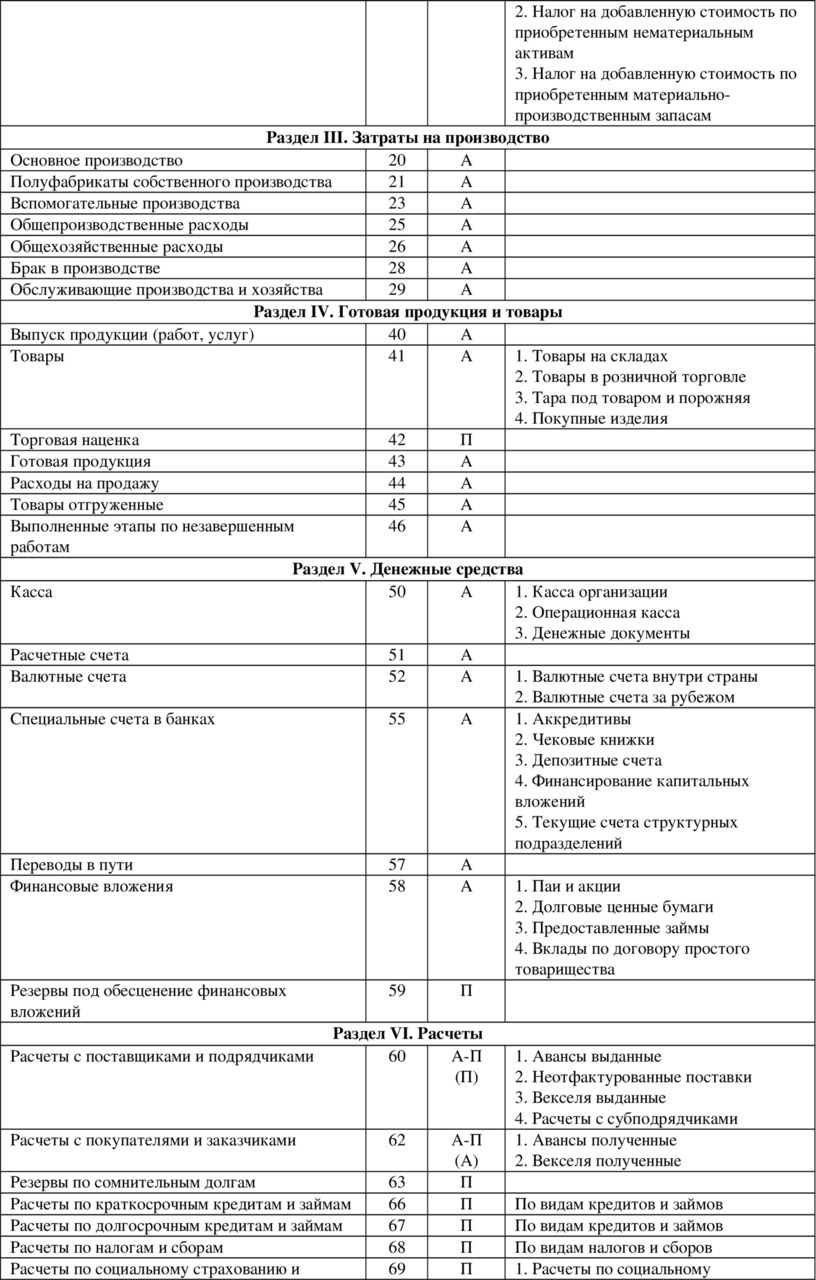

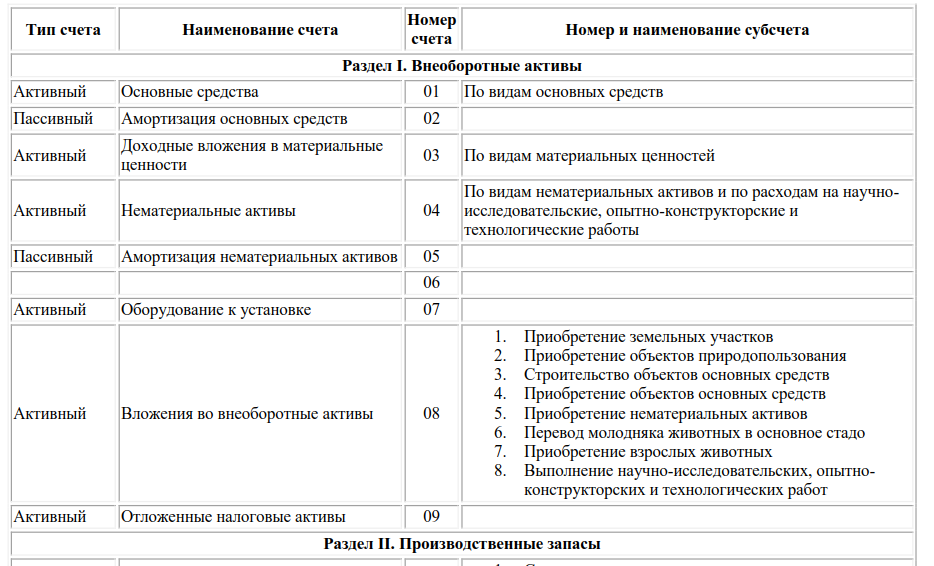

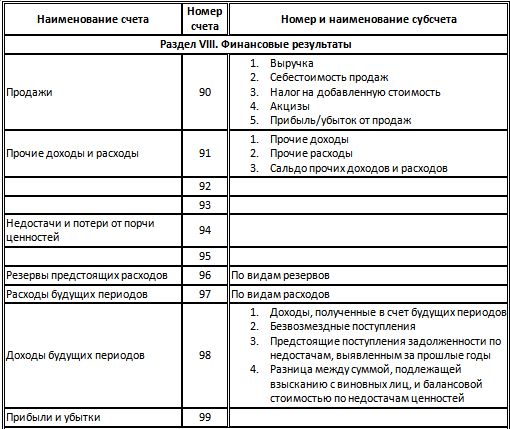

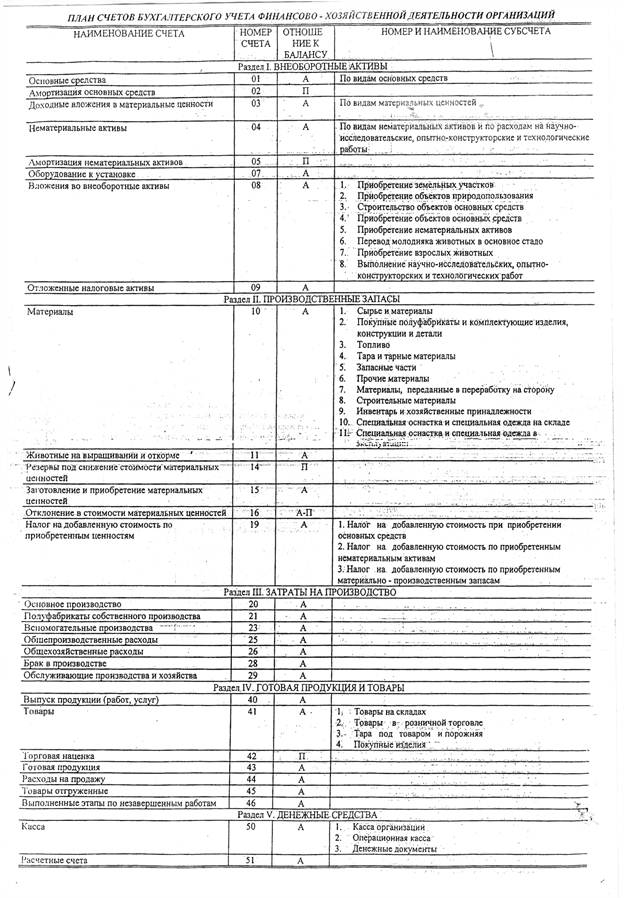

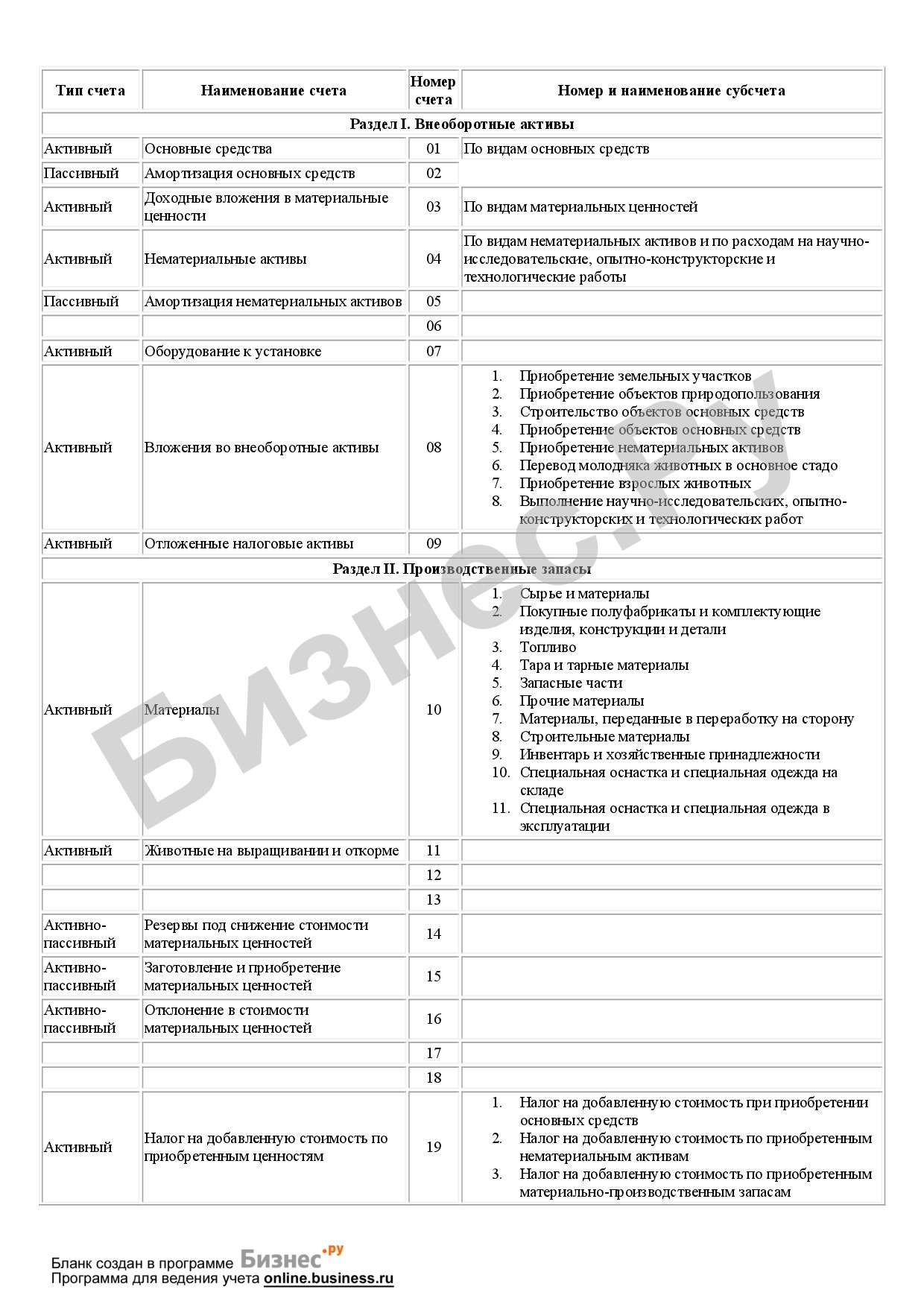

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

Раздел I. |

||

|

Основные средства |

01 |

По видам основных средств |

|

Амортизация основных средств |

02 |

|

|

Доходные вложения в материальные ценности |

03 |

По видам материальных ценностей |

|

Нематериальные активы |

04 |

По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы |

|

Амортизация нематериальных активов |

05 |

|

|

Оборудование к установке |

07 |

|

|

Вложения во внеоборотные активы |

08 |

|

|

Отложенные налоговые активы |

09 |

|

|

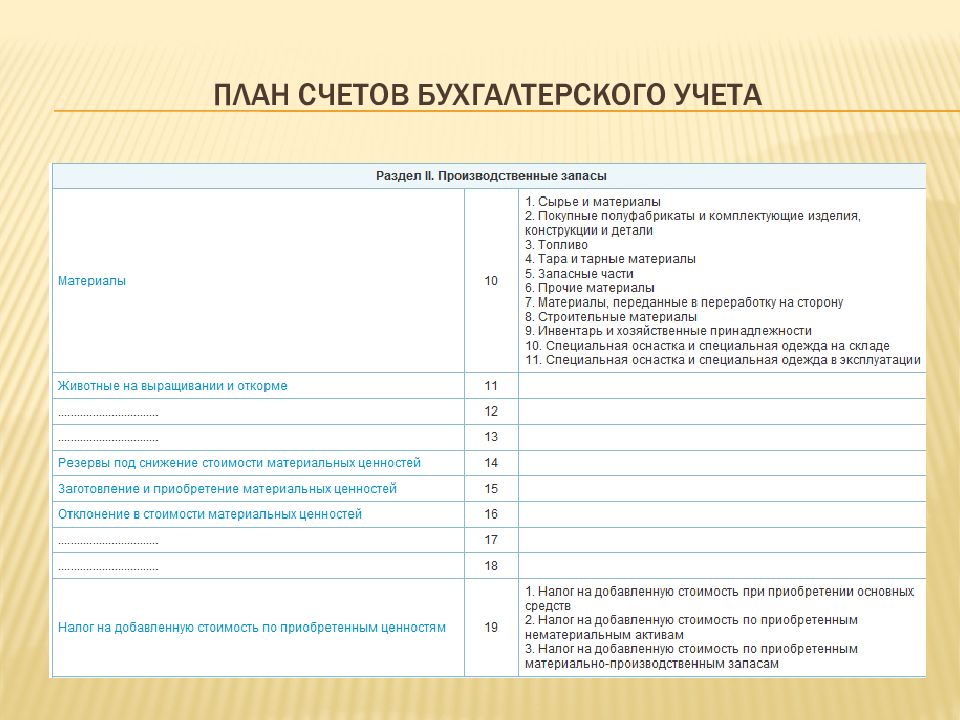

Раздел II. |

||

|

Материалы |

10 |

|

|

Животные на выращивании и откорме |

11 |

|

|

Резервы под снижение стоимости материальных ценностей |

14 |

|

|

Заготовление и приобретение материальных ценностей |

15 |

|

|

Отклонение в стоимости материальных ценностей |

16 |

|

|

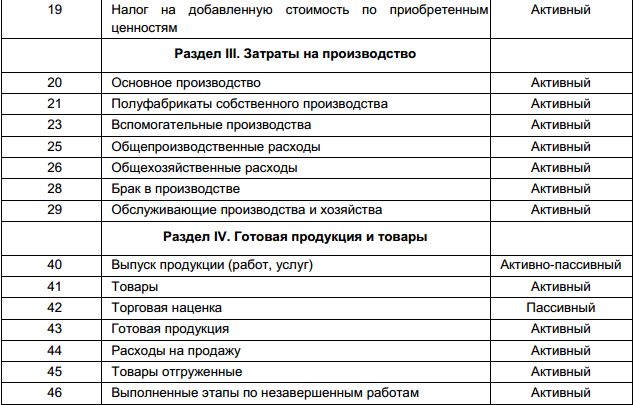

Налог на добавленную стоимость по приобретенным ценностям |

19 |

|

|

Раздел III. |

||

|

Основное производство |

20 |

|

|

Полуфабрикаты собственного производства |

21 |

|

|

Вспомогательные производства |

23 |

|

|

Общепроизводственные расходы |

25 |

|

|

Общехозяйственные расходы |

26 |

|

|

Брак в производстве |

28 |

|

|

Обслуживающие производства и хозяйства |

29 |

|

|

Раздел IV. |

||

|

Выпуск продукции (работ, услуг) |

40 |

|

|

Товары |

41 |

|

|

Торговая наценка |

42 |

|

|

Готовая продукция |

43 |

|

|

Расходы на продажу |

44 |

|

|

Товары отгруженные |

45 |

|

|

Выполненные этапы по незавершенным работам |

46 |

|

|

Раздел V. |

||

|

Касса |

50 |

|

|

Расчетные счета |

51 |

|

|

Валютные счета |

52 |

|

|

Специальные счета в банках |

55 |

|

|

Переводы в пути |

57 |

|

|

Финансовые вложения |

58 |

|

|

Резервы под обесценение вложений в ценные бумаги |

59 |

|

|

Раздел VI. |

||

|

Расчеты с поставщиками и подрядчиками |

60 |

|

|

Расчеты с покупателями и заказчиками |

62 |

|

|

Резервы по сомнительным долгам |

63 |

|

|

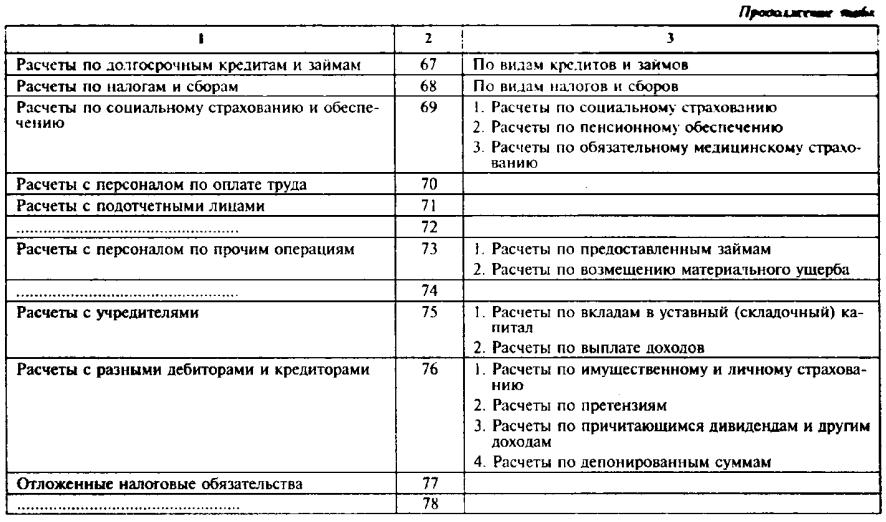

Расчеты по краткосрочным кредитам и займам |

66 |

По видам кредитов и займов |

|

Расчеты по долгосрочным кредитам и займам |

67 |

По видам кредитов и займов |

|

Расчеты по налогам и сборам |

68 |

По видам налогов и сборов |

|

Расчеты по социальному страхованию и обеспечению |

69 |

|

|

Расчеты с персоналом по оплате труда |

70 |

|

|

Расчеты с подотчетными лицами |

71 |

|

|

Расчеты с персоналом по прочим операциям |

73 |

|

|

Расчеты с учредителями |

75 |

|

|

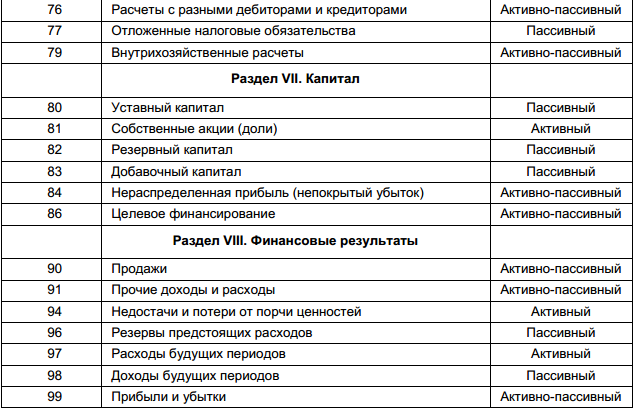

Расчеты с разными дебиторами и кредиторами |

76 |

|

|

Отложенные налоговые обязательства |

77 |

|

|

Внутрихозяйственные расчеты |

79 |

|

|

Раздел VII. |

||

|

Уставный капитал |

80 |

|

|

Собственные акции (доли) |

81 |

|

|

Резервный капитал |

82 |

|

|

Добавочный капитал |

83 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

84 |

|

|

Целевое финансирование |

86 |

По видам финансирования |

|

Раздел VIII. |

||

|

Продажи |

90 |

|

|

Прочие доходы и расходы |

91 |

|

|

Недостачи и потери от порчи ценностей |

94 |

|

|

Резервы предстоящих расходов |

96 |

По видам резервов |

|

Расходы будущих периодов |

97 |

По видам расходов |

|

Доходы будущих периодов |

98 |

|

|

Прибыли и убытки |

99 |

|

|

Забалансовые счета |

||

|

Арендованные основные средства |

001 |

|

|

Товарно-материальные ценности, принятые на ответственное хранение |

002 |

|

|

Материалы, принятые в переработку |

003 |

|

|

Товары, принятые на комиссию |

004 |

|

|

Оборудование, принятое для монтажа |

005 |

|

|

Бланки строгой отчетности |

006 |

|

|

Списанная в убыток задолженность неплатежеспособных дебиторов |

007 |

|

|

Обеспечения обязательств и платежей полученные |

008 |

|

|

Обеспечения обязательств и платежей выданные |

009 |

|

|

Износ основных средств |

010 |

|

|

Основные средства, сданные в аренду |

011 |

|

Внеоборотные активы

Внеоборотные активы

Производственные запасы

Производственные запасы

Затраты на производство

Затраты на производство

Готовая продукция и товары

Готовая продукция и товары

Денежные средства

Денежные средства

Расчеты

Расчеты

Капитал

Капитал

Финансовые результаты

Финансовые результаты

Счет 021 «основные средства, сданные в аренду» план счетов бухгалтерского учета финансово — хозяйственной деятельности предприятий и инструкция по его применению (утв- приказом минфина СССР от 01-11-91 56) (ред от 17-02-97) (вместе с инструкцией по применению плана счетов бухгалтерского учета финансово — хозяйственной деятельности предприятий) (2022).

Актуально в 2019 году

Актуально в 2019 годуразмер шрифта

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО — ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ И ИНСТРУКЦИЯ ПО ЕГО ПРИМЕНЕНИЮ (утв-… Актуально в 2018 году

Счет 021 «Основные средства, сданные в аренду» предназначен для обобщения информации о наличии и движении объектов основных средств, сданных в аренду, если по условиям договора аренды имущество должно учитываться на балансе арендатора (нанимателя).

Основные средства, сданные в аренду, учитываются на счете 021 «Основные средства, сданные в аренду» в оценке, указанной в договорах аренды.

Аналитический учет по счету 021 «Основные средства, сданные в аренду» ведется по арендаторам, по каждому объекту основных средств, сданных в аренду. Основные средства, сданные в аренду, находящиеся за пределами Российской Федерации, учитываются на счете 021 «Основные средства, сданные в аренду» обособленно.

(в ред. Приказа Минфина РФ от 17.02.97 N 15)

—Бухгалтерский доход — определение, статьи и способы расчета

Что такое бухгалтерский доход?

Бухгалтерский доход — это прибыль, которую получает компания после выплаты всех соответствующих расходов из полученной выручки от продаж. Это синоним чистого дохода. Net IncomeNet Доход — это ключевая статья не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. Отчет о прибылях и убытках — это одна из основных финансовых отчетов компании, в которой отражены ее прибыли и убытки за определенный период времени.Прибыль или. Показатель отличается от валового дохода тем, что последний учитывает только прямые расходы, тогда как бухгалтерский доход также учитывает все косвенные расходы.

Отчет о прибылях и убытках — это одна из основных финансовых отчетов компании, в которой отражены ее прибыли и убытки за определенный период времени.Прибыль или. Показатель отличается от валового дохода тем, что последний учитывает только прямые расходы, тогда как бухгалтерский доход также учитывает все косвенные расходы.

Налогооблагаемый доход

Налогооблагаемый доход регулируется определениями доходов или расходов Службы внутренних доходов США (IRS) (или соответствующего налогового органа) и не обязательно совпадает с данными бухгалтерского учета или экономический доходный подход.Налогооблагаемый доход используется для определения подлежащих уплате налогов. Часто в отчете о прибылях и убытках строка налогооблагаемой прибыли непосредственно предшествует бухгалтерскому доходу. Разница между двумя видами дохода заключается в удержании за счет уплаченных налогов.

Консерватизм бухгалтерского учета

Бухгалтерский доход в значительной степени связан с консерватизмом бухгалтерского учета, поскольку последний подчеркивает отсутствие завышения доходов или активов. Он используется, когда есть неопределенность в результате транзакции (например,g., когда стоимость акций увеличивается или недвижимость приобретает ценность в результате оценки), но нет уверенности в том, что осуществить операцию (преобразовать ее в наличные деньги).

Он используется, когда есть неопределенность в результате транзакции (например,g., когда стоимость акций увеличивается или недвижимость приобретает ценность в результате оценки), но нет уверенности в том, что осуществить операцию (преобразовать ее в наличные деньги).

Как рассчитывается бухгалтерский доход?

Бухгалтерский доход в составе отчета о прибылях и убытках рассчитывается, начиная с выручки от продаж. Это сумма дохода, полученного от продажи товаров или услуг. Из этой суммы вычитаются прямые затраты на производство товаров или оказание услуг для определения валовой прибыли.

Отсюда вычитается большая часть косвенных расходов, чтобы найти EBITDA (прибыль до процентов, налогов, износа и амортизации) EBITDAEBITDA или прибыль до процентов, налогов, амортизации и амортизации — это прибыль компании до того, как будет произведен какой-либо из этих чистых вычетов. EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала. Формула, примеры. Косвенные расходы включают, но не ограничиваются, косвенные затраты на рабочую силу, затраты на маркетинг, аренду, оплату профессиональных услуг, а также питание и развлечения.Износ, амортизация, проценты и налоги вычитаются после строки EBITDA.

Формула, примеры. Косвенные расходы включают, но не ограничиваются, косвенные затраты на рабочую силу, затраты на маркетинг, аренду, оплату профессиональных услуг, а также питание и развлечения.Износ, амортизация, проценты и налоги вычитаются после строки EBITDA.

Из EBITDA компании часто вычитают износ и амортизацию, чтобы найти EBITEBIT Guide EBIT означает прибыль до уплаты процентов и налогов и является одним из последних промежуточных итогов в отчете о прибылях и убытках перед чистой прибылью. EBIT также иногда называют операционным доходом, потому что он определяется путем вычета всех операционных расходов (производственных и непроизводственных затрат) из выручки от продаж.. EBIT за вычетом процентных расходов приводит к EBT, что означает прибыль до налогообложения. EBT также иногда называют налогооблагаемым доходом, хотя в некоторых случаях EBT и налогооблагаемый доход различаются из-за типа вычетов и налоговых обязательств, применяемых к данной компании.

Наконец, когда налоги вычитаются из EBT, мы приходим к бухгалтерскому учету или чистой прибыли.

Что влияет на бухгалтерский доход?

Бухгалтерский доход — это нижняя строка в отчете о прибылях и убытках, поэтому на него влияют все остальные статьи, которые появляются перед ним.В этом смысле сумма, которую компания может объявить, будет зависеть от применяемых к ней правил реализации доходов и сопоставления расходов.

В большинстве случаев учет доходов привязан к правилам учета по методу начисления. Это означает, что бухгалтеры часто будут следовать правилам МСФО или GAAP для получения цифры, хотя такие правила могут отличаться в разных странах.

Отличается ли бухгалтерский доход от поступления денежных средств?

Короткий ответ — да. Хотя бывают исключительные случаи, когда бухгалтерский доход равен сумме денежных средств, полученных компанией, он будет отличаться из-за сроков получения денежных средств и признания выручки.Например, в случае дебиторской задолженности выручка признается немедленно, но денежные средства поступают только позже.

Бухгалтерский доход и отчет о движении денежных средств

Однако бухгалтерский доход является ключевым моментом при расчете отчета о движении денежных средств. При использовании метода косвенных денежных потоков это первая статья строки. Отсюда добавляются или вычитаются изменения в денежных средствах, связанные с операциями, финансированием и инвестированием, чтобы найти чистое изменение денежных средств за любой данный период.

Бухгалтерский доход и баланс

Хотя бухгалтерский доход не отображается как отдельная статья в балансе, он напрямую влияет на одну из статей. Положительная сумма в периоде увеличит нераспределенную прибыль в зависимости от того, сколько дивидендов выплачено. Фактически, изменение нераспределенной прибыли можно рассчитать как бухгалтерский доход за вычетом выплаченных дивидендов.

Например, компания, которая зарабатывает 100 000 долларов бухгалтерского дохода, испытает увеличение нераспределенной прибыли на 100 000 долларов, если не будут выплачиваться дивиденды. Компания сохраняет всю прибыль, полученную за отчетный период. Однако, если половина этой суммы выплачивается акционерам, компания зарегистрирует нераспределенную прибыль только в размере 50 000 долларов США.

Компания сохраняет всю прибыль, полученную за отчетный период. Однако, если половина этой суммы выплачивается акционерам, компания зарегистрирует нераспределенную прибыль только в размере 50 000 долларов США.

Ссылки по теме

CFI является официальным поставщиком услуг аналитика финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам получить необходимую уверенность в своей финансовой карьере.Запишитесь сегодня! программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжить изучение и развитие своих знаний в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Цикл конвертации наличных денег Цикл конвертации наличных денег Цикл конвертации наличных денег (CCC) — это показатель, который показывает количество времени, которое требуется компании для конвертировать свои вложения в товарно-материальные запасы в наличные. Формула цикла конвертации денежных средств измеряет количество времени в днях, которое требуется компании, чтобы превратить вложенные ресурсы в денежные средства.Формула

- Как связаны 3 финансовых отчета Как связаны 3 финансовых отчета Как связаны между собой 3 финансовых отчета? Мы объясняем, как связать 3 финансовых отчета вместе для финансового моделирования и

- Прогнозирование статей отчета о прибылях и убытках. Прогнозирование статей отчета о прибылях и убытках начинается с выручки от продаж, а затем начинается с затрат

- Все курсы бухгалтерского учета

Формула цикла конвертации денежных средств измеряет количество времени в днях, которое требуется компании, чтобы превратить вложенные ресурсы в денежные средства.Формула

Формула цикла конвертации денежных средств измеряет количество времени в днях, которое требуется компании, чтобы превратить вложенные ресурсы в денежные средства.ФормулаЗаключительные записи

Для обновления баланса на счете капитала владельца бухгалтеры закрывают счета доходов, расходов и рисования в конце каждого финансового года. или, иногда, в конце каждого отчетного периода.По этой причине эти типы счетов называются временными или номинальными счетами . Активы, обязательства и счет движения капитала владельца, напротив, называются постоянными или реальными счетами , потому что их конечное сальдо в одном отчетном периоде всегда является начальным сальдо в последующем отчетном периоде. Когда бухгалтер закрывает счет, баланс счета возвращается к нулю. Начиная с нулевого остатка на временных счетах каждый год, легче отслеживать доходы, расходы и снятие средств и сравнивать их из года в год.Имеется четыре заключительных записи , которые переносят все временные остатки на счетах на счет операций с капиталом владельца.

Когда бухгалтер закрывает счет, баланс счета возвращается к нулю. Начиная с нулевого остатка на временных счетах каждый год, легче отслеживать доходы, расходы и снятие средств и сравнивать их из года в год.Имеется четыре заключительных записи , которые переносят все временные остатки на счетах на счет операций с капиталом владельца.

Закройте счета отчета о прибылях и убытках с кредитовых остатков (обычно счетов доходов) на специальный временный счет с именем сводка доходов .

Закройте счета отчета о прибылях и убытках с дебетовыми остатками (обычно счетами расходов) к счету сводки доходов.После закрытия всех счетов доходов и расходов баланс сводного счета доходов равен чистой прибыли или убытку компании за период.

Закройте сводку доходов на счет капитала владельца или, в корпорациях, на счет нераспределенной прибыли. Цель сводного счета доходов — просто сохранить незагроможденный счет капитала или нераспределенной прибыли постоянного владельца.

Закройте счет рисования собственника на счет капитала собственника.В корпорациях эта запись закрывает все дивидендные счета счета нераспределенной прибыли. В целях иллюстрации следуют заключительные записи для группы «Зеленые ландшафты».

Заключительная запись 1 : Счет доходов от стрижки газонов является единственным счетом отчета о прибылях и убытках г-на Грина с кредитовым балансом. Дебетуйте этот счет на сумму, равную остатку на счете, и сводку доходов по кредиту на ту же сумму.

Заключительная запись 2 : Mr.Грин имеет восемь счетов для отчетов о прибылях и убытках с дебетовыми остатками; все они расходные. Закройте эти счета, дебетовав сводку доходов на сумму, равную объединенному дебетовому сальдо всех восьми счетов расходов, и кредитуя каждый счет расходов на сумму, равную его собственному дебетовому сальдо.

Заключительная запись 3 : Кредитовый баланс в сумме 61 доллар США равен чистой прибыли компании за апрель. Чтобы закрыть сводку доходов, дебетуйте счет на сумму 61 доллар и кредитуйте счет капитала владельца на ту же сумму.

Чтобы закрыть сводку доходов, дебетуйте счет на сумму 61 доллар и кредитуйте счет капитала владельца на ту же сумму.

В партнерствах сложная запись переносит долю чистого дохода или убытка каждого партнера на его собственный счет движения капитала. В корпорациях сводка доходов закрывается для счета нераспределенной прибыли.

Заключительная запись 4 : дебетовый баланс на счету г-на Грина составляет 50 долларов. Чтобы закрыть счет, кредитуйте его на 50 долларов и дебетуйте счет капитала владельца на ту же сумму.

В партнерстве делаются отдельные записи, чтобы закрыть счет каждого партнера для его или ее собственного счета капитала. Если корпорация имеет более одного класса акций и использует дивидендные счета для записи дивидендных выплат инвесторам, она обычно использует отдельный дивидендный счет для каждого класса. В этом случае бухгалтерский отдел корпорации делает сложную запись, чтобы закрыть каждый счет дивидендов на счете нераспределенной прибыли.

Отчет о прибылях и убытках — Определение, пример и формат отчета о прибылях и убытках

Время чтения: 5 минутЧто такое отчет о прибылях и убытках?

Отчет о прибылях и убытках — это финансовый отчет, в котором показаны доходы и расходы компании. Он также показывает, получает ли компания прибыль или убыток за определенный период. Отчет о прибылях и убытках, а также баланс и отчет о движении денежных средств помогут вам понять финансовое состояние вашего бизнеса.

Отчет о прибылях и убытках также известен как отчет о прибылях и убытках, отчет о работе, отчет о финансовом результате или доходе или отчет о прибылях и убытках.

Важность отчета о прибылях и убытках

Отчет о прибылях и убытках помогает владельцам бизнеса решить, могут ли они получать прибыль за счет увеличения доходов, за счет снижения затрат или и того, и другого. Он также показывает эффективность стратегий, установленных бизнесом в начале финансового периода. Владельцы бизнеса могут обратиться к этому документу, чтобы узнать, окупились ли стратегии. Основываясь на своем анализе, они могут предложить лучшие решения для получения большей прибыли.

Ниже приведены некоторые другие сведения, о которых сообщает отчет о прибылях и убытках.

"},"level5":{"type":2,"startsWith":1,"c":"\u0005."},"level6":{"type":0,"startsWith":1,"c":"\u0006."},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»>

"},"level5":{"type":2,"startsWith":1,"c":"\u0005."},"level6":{"type":0,"startsWith":1,"c":"\u0006."},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»> Частые отчеты: В то время как другие финансовые отчеты публикуются ежегодно, отчет о прибылях и убытках составляется либо ежеквартально, либо ежемесячно. Благодаря этому владельцы бизнеса и инвесторы могут внимательно отслеживать результаты своего бизнеса и принимать обоснованные решения. Это также позволяет им находить и устранять проблемы малого бизнеса до того, как они станут большими и дорогостоящими.

Определение расходов: В этом отчете указываются будущие расходы или любые непредвиденные расходы, которые несет компания, а также любые области, превышающие или заниженные бюджетом.Расходы включают аренду здания, заработную плату и другие накладные расходы. По мере того как малый бизнес начинает расти, его расходы могут резко возрасти. Эти расходы могут включать наем рабочих, покупку материалов и продвижение бизнеса.

"},"level3":{"type":0,"startsWith":1,"c":"\u0003."},"level4":{"type":4,"startsWith":1,"c":"\u0004."},"level5":{"type":2,"startsWith":1,"c":"\u0005."},"level6":{"type":0,"startsWith":1,"c":"\u0006."},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»>

"},"level3":{"type":0,"startsWith":1,"c":"\u0003."},"level4":{"type":4,"startsWith":1,"c":"\u0004."},"level5":{"type":2,"startsWith":1,"c":"\u0005."},"level6":{"type":0,"startsWith":1,"c":"\u0006."},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»> Общий анализ компании: Это заявление дает инвесторам обзор бизнеса, в который они планируют инвестировать. Банки и другие финансовые учреждения также могут проанализировать этот документ, чтобы решить, является ли бизнес достойным ссуды.

Кто использует отчет о прибылях и убытках?

Есть две основные группы людей, которые используют этот финансовый отчет: внутренние и внешние пользователи. К внутренним пользователям относятся руководство компании и совет директоров, которые используют эту информацию для анализа состояния бизнеса и принятия решений с целью получения прибыли. Они также могут решить любые проблемы, связанные с движением денежных средств. К внешним пользователям относятся инвесторы, кредиторы и конкуренты. Инвесторы проверяют, сможет ли компания расти и быть прибыльной в будущем, чтобы они могли решить, стоит ли инвестировать в бизнес. Кредиторы используют отчет о прибылях и убытках, чтобы проверить, достаточно ли у компании денежных средств для выплаты ссуд или получения новой ссуды. Конкуренты используют их, чтобы получить подробную информацию о параметрах успеха бизнеса и узнать о сферах, в которых бизнес тратит немного больше, например, на НИОКР.

Кредиторы используют отчет о прибылях и убытках, чтобы проверить, достаточно ли у компании денежных средств для выплаты ссуд или получения новой ссуды. Конкуренты используют их, чтобы получить подробную информацию о параметрах успеха бизнеса и узнать о сферах, в которых бизнес тратит немного больше, например, на НИОКР.

Формат отчета о прибылях и убытках с основными компонентами

Следующая информация содержится в отчете о прибылях и убытках. Формат этого документа может варьироваться в зависимости от нормативных требований, разнообразных бизнес-потребностей и связанной с ними операционной деятельности.

Формат этого документа может варьироваться в зависимости от нормативных требований, разнообразных бизнес-потребностей и связанной с ними операционной деятельности.

Выручка или продажи: Это первый раздел отчета о прибылях и убытках, в котором приводится сводная информация о валовых продажах компании. Выручку можно разделить на два типа: операционная и внеоперационная. Операционная выручка относится к выручке, полученной компанией от выполнения основных видов деятельности, таких как производство продукта или предоставление услуги. Внереализационная выручка достигается за счет выполнения непрофильных видов деятельности, таких как установка, эксплуатация или обслуживание системы.

Себестоимость проданных товаров (COGS): Это общая стоимость продаж или услуг, также называемая затратами на производство товаров или услуг. Имейте в виду, что сюда входит только стоимость продуктов, которые вы продаете. COGS обычно не включает косвенные затраты, такие как накладные расходы.

Валовая прибыль: Валовая прибыль определяется как чистый объем продаж за вычетом общей стоимости товаров, проданных на вашем предприятии. Чистые продажи — это сумма денег, которую вы принесли за проданные товары, а COGS — это деньги, которые вы потратили на производство этих товаров.

Прибыль: Прибыль — это результат положительного события, которое приводит к увеличению дохода организации. Прибыль указывает на сумму денег, полученную компанией от различных видов деятельности, таких как продажа операционного сегмента. Аналогичным образом, прибыль от единовременной некоммерческой деятельности также включается в прибыль для бизнеса. Например, компания продает старые автомобили или неиспользуемые земли и т. Д. Хотя прибыль считается вторичным видом дохода, эти два термина различаются.Выручка — это деньги, получаемые компанией регулярно, в то время как прибыль может учитываться при продаже основных средств, что считается редкостью для компании.

Прибыль указывает на сумму денег, полученную компанией от различных видов деятельности, таких как продажа операционного сегмента. Аналогичным образом, прибыль от единовременной некоммерческой деятельности также включается в прибыль для бизнеса. Например, компания продает старые автомобили или неиспользуемые земли и т. Д. Хотя прибыль считается вторичным видом дохода, эти два термина различаются.Выручка — это деньги, получаемые компанией регулярно, в то время как прибыль может учитываться при продаже основных средств, что считается редкостью для компании.

Расходы: Расходы — это затраты, которые компания должна оплачивать для получения дохода. Некоторыми примерами общих расходов являются амортизация оборудования, заработная плата сотрудников и выплаты поставщикам. Деловые расходы делятся на две основные категории: операционные и внереализационные. Расходы, связанные с основной деятельностью компании, являются операционными расходами, тогда как расходы, не связанные с основной деятельностью, известны как внереализационные расходы.Комиссионные с продаж, пенсионные взносы, фонд заработной платы учитывают операционные расходы, в то время как примеры внереализационных расходов включают расходы на устаревшие товарно-материальные запасы или урегулирование судебных исков.

Деловые расходы делятся на две основные категории: операционные и внереализационные. Расходы, связанные с основной деятельностью компании, являются операционными расходами, тогда как расходы, не связанные с основной деятельностью, известны как внереализационные расходы.Комиссионные с продаж, пенсионные взносы, фонд заработной платы учитывают операционные расходы, в то время как примеры внереализационных расходов включают расходы на устаревшие товарно-материальные запасы или урегулирование судебных исков.

Расходы на рекламу: Эти расходы представляют собой просто маркетинговые расходы, необходимые для расширения клиентской базы. Они включают рекламу в печатных и онлайн-СМИ, а также рекламу на радио и видео. Расходы на рекламу обычно считаются частью коммерческих, общих и административных расходов (SG&A).

Административные расходы: Их можно определить как расходы, понесенные бизнесом или компанией в целом, а не расходы, связанные с конкретными отделами той же компании. Некоторыми примерами административных расходов являются заработная плата, аренда, канцелярские товары и дорожные расходы. Административные расходы носят фиксированный характер и, как правило, существуют независимо от уровня продаж.

Амортизация: Амортизация относится к практике распределения стоимости долгосрочного актива на протяжении его срока службы. Это соглашение руководства о списании стоимости активов компании, но это считается безналичной сделкой. Амортизация в основном показывает стоимость активов, использованных бизнесом в течение определенного периода времени.

Это соглашение руководства о списании стоимости активов компании, но это считается безналичной сделкой. Амортизация в основном показывает стоимость активов, использованных бизнесом в течение определенного периода времени.

Прибыль до налогообложения (EBT): Это показатель финансовых результатов компании. EBT рассчитывается путем вычитания расходов из дохода до налогообложения. Это одна из статей многоступенчатого отчета о прибылях и убытках.

Чистая прибыль: Чистая прибыль может быть определена как сумма денег, которую вы зарабатываете после вычета допустимых коммерческих расходов. Он рассчитывается путем вычитания общих расходов из общей выручки. В то время как чистая прибыль — это прибыль компании, валовую прибыль можно определить как деньги, заработанные компанией после вычета стоимости проданных товаров.

Он рассчитывается путем вычитания общих расходов из общей выручки. В то время как чистая прибыль — это прибыль компании, валовую прибыль можно определить как деньги, заработанные компанией после вычета стоимости проданных товаров.

Как читать отчет о прибылях и убытках

Чтобы понять отчет о прибылях и убытках, давайте рассмотрим пример. Вот отчет о прибылях и убытках новой местной футбольной ассоциации за первый квартал этого года.

Вот отчет о прибылях и убытках новой местной футбольной ассоциации за первый квартал этого года.

ПРИМЕР ОТЧЕТА О РАЗВИТИИ ДОХОДОВ

Из приведенного выше примера вы можете видеть, что ассоциация заработала 30 000 долларов США от продажи товаров и еще 5 000 долларов США, взимая плату за обучение.Ассоциация потратила деньги на различные мероприятия, в результате чего общие расходы составили 13 450 долларов. Они получили 2000 долларов, продав старый фургон, и понесли убытки в 1000 долларов из-за урегулирования незавершенного иска потребителей. Теперь, чтобы рассчитать чистую прибыль, введем значения в следующее уравнение:

Чистая прибыль = (Выручка + Прибыль) — (Расходы + Убытки)

= (35000 + 2000) — (13 450 + 1000) = 22 550 долларов США

Приведенный выше пример является одним из простейших типов отчетов о прибылях и убытках, в котором вы применяете значения доходов, расходов, прибылей и убытков в уравнении для получения чистой прибыли. Поскольку он основан на простом расчете, он называется одношаговым отчетом о прибылях и убытках .

Поскольку он основан на простом расчете, он называется одношаговым отчетом о прибылях и убытках .

В реальном мире компании, работающие на глобальном уровне, предоставляют широкий спектр продуктов и услуг и участвуют в слияниях и партнерствах. Из-за этих действий у них есть сложный список мероприятий и расходов, которые нужно отметить. Эти компании также должны соблюдать особые правила отчетности. Поэтому более крупные компании выбирают многоступенчатых отчетов о прибылях и убытках .В этой системе операционные доходы, операционные расходы и прибыль отделены от внереализационных расходов, внереализационных доходов и убытков. Прибыльность представлена на четырех уровнях: валовом, операционном, до налогообложения и после налогообложения. В следующем примере используются те же данные компании, что и в пошаговом отчете о прибылях и убытках.

Из-за этих действий у них есть сложный список мероприятий и расходов, которые нужно отметить. Эти компании также должны соблюдать особые правила отчетности. Поэтому более крупные компании выбирают многоступенчатых отчетов о прибылях и убытках .В этой системе операционные доходы, операционные расходы и прибыль отделены от внереализационных расходов, внереализационных доходов и убытков. Прибыльность представлена на четырех уровнях: валовом, операционном, до налогообложения и после налогообложения. В следующем примере используются те же данные компании, что и в пошаговом отчете о прибылях и убытках.

Заключение

Отчет о прибылях и убытках — богатый источник информации о ключевых факторах, влияющих на прибыльность компании.![]() Он дает вам своевременные обновления, потому что он генерируется гораздо чаще, чем любой другой оператор.В отчете о прибылях и убытках показаны расходы, доходы, прибыли и убытки компании, которые можно выразить математическим уравнением, чтобы получить чистую прибыль или убыток за этот период времени. Эта информация поможет вам своевременно принимать решения, чтобы обеспечить хорошее финансовое положение вашего бизнеса.

Он дает вам своевременные обновления, потому что он генерируется гораздо чаще, чем любой другой оператор.В отчете о прибылях и убытках показаны расходы, доходы, прибыли и убытки компании, которые можно выразить математическим уравнением, чтобы получить чистую прибыль или убыток за этот период времени. Эта информация поможет вам своевременно принимать решения, чтобы обеспечить хорошее финансовое положение вашего бизнеса.

и бухгалтерский доход: в чем разница?

- Руководство по карьере

- Развитие карьеры

- Денежный поток и бухгалтерский доход: в чем разница?

26 апреля 2021 г.

Компании и организации полагаются на финансовые отчеты, которые имеют решающее значение для понимания финансового положения, статуса и прибыльности.Денежный поток и бухгалтерский доход — это два ключевых показателя, которые компании используют для создания важных отчетов, включая отчет о движении денежных средств и отчет о прибылях и убытках.

Хотя денежный поток и бухгалтерский доход являются двумя взаимосвязанными финансовыми показателями, есть несколько различий, которые отличают их друг от друга. В этой статье мы исследуем, что такое денежный поток и бухгалтерский доход, различия между денежным потоком и бухгалтерским доходом и влияние бухгалтерского дохода на отчет о движении денежных средств.

Связано: 14 Основы бухгалтерского учета для владельцев малого бизнеса

Что такое денежный поток?

Денежный поток относится к операциям, по которым деньги переводятся в компании и организации и из них. Например, денежный поток компании может включать в себя денежные средства, которые она генерирует от основных деловых операций, покупки активов и инвестиций, а также финансовую прибыль или доход от инвестиций. Эти области денежного потока компании представляют собой деятельность, которая осуществляется для получения денежных средств и денежных средств по расходам для финансирования и инвестирования в рост и развитие.

Подробнее: Руководство по движению денежных средств

Что такое бухгалтерский доход?

Бухгалтерский доход — это нераспределенная прибыль компании после погашения всех причитающихся расходов из полученной выручки от продаж. По сути, бухгалтерский доход относится к чистой прибыли, которую компании регистрируют в отчете о прибылях и убытках. Когда предприятия и организации готовят отчет о прибылях и убытках, бухгалтерский доход является последней строкой после вычета прямых и косвенных расходов. Кроме того, бухгалтерская прибыль компании может включать выручку от продаж в денежной и дебиторской части.

Связанные: все, что вам нужно знать об отчетах о прибылях и убытках

Денежный поток в сравнении с бухгалтерским доходом

Денежный поток и бухгалтерский доход составляют важную часть финансовой отчетности предприятия. Отчеты о движении денежных средств и прибылях и убытках необходимы компаниям для составления планов роста, разработки стратегий преодоления финансовых проблем и отслеживания финансового состояния и прибыльности. Однако даже при таком сходстве денежный поток и бухгалтерский доход имеют несколько важных различий, которые отличают их друг от друга:

Однако даже при таком сходстве денежный поток и бухгалтерский доход имеют несколько важных различий, которые отличают их друг от друга:

Методы учета

Одним из ключевых различий между денежным потоком и бухгалтерским доходом является метод учета для отслеживания каждой финансовой метрики денежного потока. и отчеты о прибылях и убытках.В отчете о движении денежных средств бухгалтеры используют прямой или косвенный метод учета движения денежных средств для отслеживания входящих и исходящих денежных средств.

При использовании прямого метода все денежные платежи и поступления компании суммируются и отражают начальный и конечный остатки денежных средств, которые компания может легко ликвидировать. Прямой метод учитывает все операции с денежными потоками, и эти значения отражаются как увеличение или уменьшение на счетах денежных средств. Косвенный метод берет чистый или бухгалтерский доход из отчета о прибылях и убытках и вычитает проценты и налоги, а затем добавляет обратно все неоперационные процессы.

В отчете о прибылях и убытках можно использовать кассовый метод или метод начисления для отслеживания доходов и расходов. При кассовом методе бухгалтеры регистрируют только операции, по которым компании собирают платежи, а не все операции по продаже. Точно так же бухгалтеры учитывают только оплаченные расходы, а не будущие обязательства с использованием кассового метода. В бухгалтерском учете по методу начисления все доходы и расходы составляют отчет о прибылях и убытках, отражающий текущие и будущие поступления и платежи компании.

Финансовая отчетность

Компании сообщают о движении денежных средств в отчете о движении денежных средств, в котором учитываются все операционные и неоперационные действия, связанные с перемещением денег в бизнес и из него. В отчете о движении денежных средств указываются денежные средства, их эквиваленты, инвестиции и финансовая деятельность, которые создают денежные средства для инвестирования компании и выплаты заработанных акций заинтересованным сторонам.

Бухгалтерский доход, наоборот, учитывает чистую прибыль предприятия после того, как он рассчитывает его выручку и вычитает операционные и неоперационные расходы.В отчете о прибылях и убытках рассчитывается бухгалтерская или чистая прибыль от валового дохода, полученного от выручки от продаж предприятия. В отличие от движения денежных средств, бухгалтерский доход может включать как денежные поступления, так и поступления в дебиторскую задолженность, которые отражают как фактические, так и будущие доходы, поскольку платежи по дебиторской задолженности еще не завершены.

Подробнее: Какая информация включается в финансовую отчетность?

Последствия для планирования

Денежный поток — это, прежде всего, инструмент для инвестиционного планирования компании и понимания того, насколько эффективно предприятия генерируют и используют денежные средства.Акционеры, инвесторы и кредиторы компании часто обращаются к отчету о движении денежных средств компании, чтобы оценить ее финансовое положение при принятии инвестиционных решений и привлечении капитала для развития бизнеса.

Кроме того, денежный поток очень важен для понимания того, насколько хорошо компания использует генерируемые денежные средства для реинвестирования в бизнес-деятельность, ведущую к росту и прибыльности. Этот тип информации имеет решающее значение, когда инвесторы и венчурные капиталисты оценивают способность компании получать прибыль в долгосрочной перспективе.

Хотя бухгалтерский доход также может дать представление о прибыльности, отчет о прибылях и убытках более полезен для планирования стратегий продаж, маркетинговой деятельности, интеграции снижения затрат и других действий, которые напрямую влияют на бизнес-операции. Отчет о прибылях и убытках помогает предприятиям составлять прогнозы продаж, планировать новые стратегии, которые увеличивают доход, и инициировать маркетинговые кампании, которые увеличивают продажи продуктов и услуг.

Расчеты

Расчет денежного потока отличается от расчетов в бухгалтерском учете, когда предприятия и организации регистрируют эти показатели. Как правило, компания суммирует все денежные средства от операционной деятельности, доходов от инвестиций и финансовой деятельности и вычитает любые денежные выплаты, которые она производит по аналогичной деятельности. Выплаты акционерам и выплаты дивидендов — это две метрики движения денежных средств, которые рассчитывает отчет о движении денежных средств.

Как правило, компания суммирует все денежные средства от операционной деятельности, доходов от инвестиций и финансовой деятельности и вычитает любые денежные выплаты, которые она производит по аналогичной деятельности. Выплаты акционерам и выплаты дивидендов — это две метрики движения денежных средств, которые рассчитывает отчет о движении денежных средств.

В отчете о прибылях и убытках, наоборот, предприятия суммируют всю выручку от продаж, чтобы найти валовой доход, прежде чем вычесть расходы. В зависимости от метода бухгалтерского учета, который использует компания, вычет прямых и косвенных расходов из валовой прибыли приводит к бухгалтерской или чистой прибыли.

Прибыль и убыток по сравнению с ликвидностью

По сути, денежный поток может дать компаниям, их акционерам и инвесторам представление о наличии денежных средств и их эквивалентов. Это означает, что отчеты о движении денежных средств охватывают имеющиеся ликвидные активы компании — другими словами, активы, которые компания может быстро превратить в наличные. Бухгалтерский доход, однако, отражает общие прибыли и убытки, которые компании сообщают от операционной деятельности.

Бухгалтерский доход, однако, отражает общие прибыли и убытки, которые компании сообщают от операционной деятельности.

Связанные: что такое отчет о прибылях и убытках?

Важность бухгалтерского дохода в отчете о движении денежных средств

Денежный поток и бухгалтерский доход связаны друг с другом, поскольку чистая прибыль может повлиять на отчет о движении денежных средств компании.Например, когда бизнес продает покупателю, он записывает транзакцию в дебиторскую задолженность на момент транзакции, даже если бизнес не получит платеж до более поздней даты. Отчет о прибылях и убытках по-прежнему отражает сделку, однако денежные поступления и платежи затем влияют на денежный поток бизнеса.

В отчете о движении денежных средств бухгалтерская прибыль является первой строкой, которая представляет собой наличные средства, которые компания имеет в наличии для реинвестирования в бизнес-процессы и осуществления платежей акционерам.Таким образом, бухгалтерская прибыль компании является важным фактором ее финансового положения.

Счет ChartField | Финансы и казначейство

Поле ChartField счета отражает естественную классификацию операции. Другими словами, на что тратятся деньги (расходы) или какой вид дохода получается (доход).

Формат: Учетная запись представляет собой четырехзначное числовое значение (####). Первое число обычно представляет тип учетной записи.

Статус : Счет всегда является обязательным полем для транзакций.

Безопасность: Учетная запись не может использоваться для обеспечения безопасности пользователя.

Основные сведения о пяти типах счетов

Существует пять различных типов учетных записей. Большинство пользователей кампуса будут иметь доступ только к счетам расходов и доходов , поскольку они используются для повседневных операций и влияют на расходный баланс. Некоторые также будут использовать счета Asset и Liability Accounts — например, если вы управляете складским помещением, ведете инвентаризацию или собираете авансовые депозиты. Пятый тип счета — Чистые активы, , которые используются во время закрытия года и не предназначены для повседневных операций.

Некоторые также будут использовать счета Asset и Liability Accounts — например, если вы управляете складским помещением, ведете инвентаризацию или собираете авансовые депозиты. Пятый тип счета — Чистые активы, , которые используются во время закрытия года и не предназначены для повседневных операций.

Важные примечания

Пользователи: Большинство пользователей кампуса будут использовать только часть счетов доходов и расходов.

Налоговые последствия: Некоторые счета имеют связанные налоговые последствия для поставщиков.

По умолчанию: Многие исходные системы автоматически применяют или по умолчанию применяют Учетную запись к вашей транзакции в зависимости от типа приобретаемых товаров или услуг, типа командировок или типа оплаты труда сотрудников (торговая площадка, Concur, ведомственные сборы, трудовой учет и т.

Д. ).Ставка F&A: Объекты и административные расчеты спонсируемого исследовательского проекта основаны на счете.

Основные журналы и ограничения закупок : Они позволяют использовать только подмножество учетных записей для транзакций.

Капитализируемые коллекции и оборудование: Они используют подмножество счетов расходов.

Д. ).

Д. ).Дерево счетов и справочные руководства

Счета организованы в «Дерево счетов», которое группирует счета по типу, а затем по группе счетов для финансовой отчетности. Счета в первую очередь относятся к одной из двух категорий финансовых отчетов: балансовый отчет или отчет о прибылях и убытках. Это первый уровень нашего дерева. Краткое справочное руководство, приведенное ниже, иллюстрирует типы учетных записей и некоторые группы высокого уровня, относящиеся к каждому из них.

Краткий справочник по счету

Бухгалтерский баланс

Счет | Тип | Примеры | |

1 ### | Актив | Денежные средства, имущество, запасы, дебиторская задолженность, отсроченные и предоплаченные платежи (сборы оплачены, но товары / услуги еще не оказаны) | |

2 ### | Ответственность | Кредиторская задолженность, задолженность, начисленные расходы (товары / услуги предоставлены, но платежи еще не оплачены), депозиты и авансовые поступления | |

3 ### | Чистые активы | Накопленные чистые доходы / расходы, используются только в конце финансового года. | |

Отчет о прибылях и убытках

Счет | Тип | Описание группы | Примеры |

4000-4799 | Выручка | Операционная выручка | Плата за обучение, доход от процентов / подарков / пожертвований, продажа билетов, вспомогательные расходы (доход от проживания и питания) |

48 ## | Выручка | Передачи и уступки | Прием / вывод средств, ввод / вывод средств |

5000-5499 | Расход | Расходы на персонал | Все оклады, заработная плата и льготы работникам (включая заработную плату студентов) |

5500-5999 | Расход | Расходы, не связанные с персоналом | Финансовая помощь студентам и призы, стипендии и другая (не связанная с заработной платой) поддержка студентов |

6 #### | Расход | Расходы, не связанные с персоналом | Канцелярские и лабораторные принадлежности, профессиональные услуги (e. |

7000-7097; 7100-7148; 715 # | Расход | Плата за внутреннее обслуживание (ISC) | Внутренние расходы: расходы, уплаченные за товары / услуги, предоставляемые другим факультетом Университета, такие как услуги питания, аппаратная поддержка OIT, услуги печати. |

7098-7099; 7149 | Выручка | Внутреннее восстановление службы (ISC) | Внутренние доходы: доход, полученный за товары / услуги, предоставленные другому факультету Университета. |

г. консалтинг), компьютерное оборудование и программное обеспечение, путешествия и развлечения, членство

г. консалтинг), компьютерное оборудование и программное обеспечение, путешествия и развлечения, членствоПросмотр дополнительной информации об учетной записи

Справочный отчет по счетам доступен в хранилище финансовой информации, в папке «План счетов». Этот исчерпывающий отчет Account ChartField представляет собой единый магазин для всей информации об учетной записи, в том числе о том, разрешена ли учетная запись в Prime Journals или закупочных транзакциях, на какой основе F&A зависит каждый расход и могут ли расходы быть потенциально недопустимыми в спонсируемом исследовательском проекте. .Руководство для этого отчета можно найти здесь.

Этот исчерпывающий отчет Account ChartField представляет собой единый магазин для всей информации об учетной записи, в том числе о том, разрешена ли учетная запись в Prime Journals или закупочных транзакциях, на какой основе F&A зависит каждый расход и могут ли расходы быть потенциально недопустимыми в спонсируемом исследовательском проекте. .Руководство для этого отчета можно найти здесь.

Счета для внутренних сборов за обслуживание и восстановления (ISC)

Наши внутренние счета для оплаты услуг и восстановления, обычно называемые счетами ISC, регистрируют платежи за предоставление товаров или услуг между двумя отделениями Университета. У нас есть много отделов, которые предоставляют товары или услуги другим отделам, например, OIT Hardware Support, Dining Services, Building Services и различные академические центры пополнения баланса. Когда их транзакции регистрируются, как правило, через нашу Систему ведомственных сборов (DC), они используют счета ISC.

Если вы используете счета ISC (счета, начинающиеся с 7 ###) в транзакции, все суммы в записи журнала на счетах ISC должны составлять ноль . Другими словами, общие дебетовые (начисления) по счетам ISC (7 ###) должны равняться общему кредиту (доходу) по счетам ISC (7 ###). Поскольку внутренние сборы или возмещения не являются истинными сборами, выплаченными внешним поставщикам или действительными поступлениями от внешних клиентов, для целей финансовой отчетности операции на всех счетах ISC должны быть нулевыми.Вы никогда не должны заполнять Prime Journal, если счет ISC (7 ###) дебетуется или кредитуется, а счет без ISC (4 ###, 5 ### или 6 ###) дебетуется или кредитуется.

Account ChartField Request

Для запросов учетной записи заполните форму запроса Account ChartField.

Сводный счет доходов — определение, пример, заключительные записи

Сводное определение дохода

Сводка о прибылях и убытках — это временный счет, на котором все заключительные записи счетов доходов и расходов взаимозачитываются в конце отчетного периода. Полученный баланс считается прибылью или убытком. Если чистое сальдо баланса доходов является кредитным сальдо, это означает, что компания получила прибыль за этот год, или если чистый баланс является дебетовым сальдо, это означает, что компания понесла убытки за этот год.

Полученный баланс считается прибылью или убытком. Если чистое сальдо баланса доходов является кредитным сальдо, это означает, что компания получила прибыль за этот год, или если чистый баланс является дебетовым сальдо, это означает, что компания понесла убытки за этот год.

Это сводка доходов и расходов, связанных с операционной и неоперационной деятельностью. Поэтому его также называют сводкой доходов и расходов.

Как подготовить сводку доходов?

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Сводка доходов (wallstreetmojo.com)

Шаг 1. Закрытие счетов доходов

Счета доходов всегда имеют кредитовые остатки. В конце отчетного периода Под отчетным периодом понимается период, в котором регистрируются все финансовые операции и составляется финансовая отчетность. Это может быть квартал, раз в полгода или год, в зависимости от периода, за который вы хотите создать финансовую отчетность для представления инвесторам, чтобы они могли отслеживать и сравнивать общие показатели деятельности компании.подробнее, все счета доходов будут закрыты путем переноса кредитового баланса в сводку доходов. Это будет сделано путем дебетования счетов доходов и кредитования итогового счета доходов. После прохождения этой записи все счета доходов — это те счета, которые сообщают о доходах бизнеса и, следовательно, имеют кредитовые остатки. Выручка от продаж, доход от аренды, доход от процентов — вот общие примеры. Читать далее станет нулем.

Это может быть квартал, раз в полгода или год, в зависимости от периода, за который вы хотите создать финансовую отчетность для представления инвесторам, чтобы они могли отслеживать и сравнивать общие показатели деятельности компании.подробнее, все счета доходов будут закрыты путем переноса кредитового баланса в сводку доходов. Это будет сделано путем дебетования счетов доходов и кредитования итогового счета доходов. После прохождения этой записи все счета доходов — это те счета, которые сообщают о доходах бизнеса и, следовательно, имеют кредитовые остатки. Выручка от продаж, доход от аренды, доход от процентов — вот общие примеры. Читать далее станет нулем.

Шаг 2 — Закрытие расходных счетов

Расходные счета всегда имеют дебетовые сальдо.В конце отчетного периода все комиссии будут закрыты путем передачи debitDebit, представляющей либо увеличение расходов компании, либо снижение ее доходов. прочтите сводку доходов, зачислив на счет расходов и дебетовав сводный счет доходов. После прохождения этой записи все счета расходовУчет расходов — это учет бизнес-затрат, понесенных для получения дохода. Бухгалтерский учет ведется по чекам, созданным в момент возникновения расходов.читать дальше баланс станет нулевым.

После прохождения этой записи все счета расходовУчет расходов — это учет бизнес-затрат, понесенных для получения дохода. Бухгалтерский учет ведется по чекам, созданным в момент возникновения расходов.читать дальше баланс станет нулевым.

Шаг 3 — Завершение сводного отчета о доходах

Теперь на этих счетах сальдо всех счетов доходов указано в столбце кредитной стороны как общий доход организации, а сальдо всех счетов расходов в столбце дебетовой стороны — как общие расходы организации. Если кредитовое сальдо больше дебетового, это указывает на прибыль, а если дебетовое сальдо больше, чем кредитовое сальдо, это показывает убыток.В последнем кредитовом или дебетовом балансе, каким бы он ни стал, он будет переведен в нераспределенную прибыль. Нераспределенная прибыль определяется как совокупная прибыль, полученная компанией до даты после корректировки распределения дивидендов или других распределений между инвесторами компании. . Он отображается как часть собственного капитала в пассиве баланса компании. Подробнее или счет движения капитала Счет операций с капиталом относится к главной бухгалтерской книге, в которой регистрируются операции, относящиеся к средствам владельцев, т. Е.е. их доходы от взносов, заработанные бизнесом до даты после сокращения любых распределений, таких как дивиденды. Он отражается в балансе в части капитала как «собственный капитал». Подробная информация в балансе, и сводка доходов будет закрыта.

Подробнее или счет движения капитала Счет операций с капиталом относится к главной бухгалтерской книге, в которой регистрируются операции, относящиеся к средствам владельцев, т. Е.е. их доходы от взносов, заработанные бизнесом до даты после сокращения любых распределений, таких как дивиденды. Он отражается в балансе в части капитала как «собственный капитал». Подробная информация в балансе, и сводка доходов будет закрыта.

Пример сводки о доходах

Ниже приводится пример сводки о доходах:

XYZ Inc готовит отчет о прибылях и убытках за год, закончившийся 31 декабря 2018 г., ниже представлены остатки на счетах доходов и расходов по состоянию на 31 декабря 2018 г.

Конечное сальдо счетов доходов выглядит следующим образом:

Конечное сальдо расходных счетов:

- Покупка — 50000 долларов

- Расходы на аренду — 8000 долларов

- Заработная плата — 3500 долларов

- Полиграфия и канцелярские товары — 700 долларов

- Расходы на рекламу — 500 долларов

- Затраты на электроэнергию — 260 долларов

Теперь все вышеуказанные счета будут закрыты переводом их сальдо в сводку доходов с помощью приведенной ниже записи журнала:

Сальдо доходов и расходов будет перенесено в нераспределенную прибыль путем передачи следующей записи:

После прохождения указанной выше записи в журнале доходов будет подготовлен сводный отчет, как показано ниже:

Преимущества

Недостатки

- Включает операционные и внереализационные доходы и расходы. Следовательно, он не дает правильной финансовой картины организации.

- Он подготавливается по методу начисления, как и общая продажная стоимость, независимо от того, были ли деньги получены, расходы были учтены по методу начисления, а также независимо от того, были ли они оплачены. Следовательно, есть вероятность искажения фактов.

- Сводная информация о доходах за один год бесполезна для анализа финансовых результатов. Инвестору необходимо подвести итоги не менее десяти лет для анализа финансовых результатов.Таким образом, получение сводки по организации за десять лет, которая не указана в списке, занимает много времени, а иногда и затруднительно.

Следовательно, он не дает правильной финансовой картины организации.

Следовательно, он не дает правильной финансовой картины организации.Заключение

Сводка доходов — это сводка доходов и расходов за определенный период, результатом которой является прибыль или убыток. Это важный инструмент для подготовки финансовой отчетности. Финансовая отчетность — это письменный отчет, подготовленный руководством компании для представления финансовой деятельности компании за определенный период (квартал, шесть месяцев или год). Эти отчеты, которые включают баланс, отчет о прибылях и убытках, движение денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с установленными стандартизированными стандартами бухгалтерского учета для обеспечения единообразия отчетности на всех уровнях. Подробнее. Он работает как контрольная точка и устраняет ошибки при подготовке финансовой отчетности путем прямого переноса баланса со счетов доходов и расходов.

Эти отчеты, которые включают баланс, отчет о прибылях и убытках, движение денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с установленными стандартизированными стандартами бухгалтерского учета для обеспечения единообразия отчетности на всех уровнях. Подробнее. Он работает как контрольная точка и устраняет ошибки при подготовке финансовой отчетности путем прямого переноса баланса со счетов доходов и расходов.

Вместо того, чтобы отправлять единый баланс для каждого счета, он суммирует все балансы бухгалтерской книги в одном значении и переносит его в баланс, что дает более значимый результат для инвесторов, руководства, поставщиков и других заинтересованных сторон.Можно сказать, что он суммирует все операционные и внереализационные виды деятельности на одной странице и подводит итоги финансовых показателей компании.

Рекомендуемые статьи

Это был справочник по сводке доходов и их определению. Здесь мы обсуждаем шаги по подготовке сводки о доходах с примерами, заключительными записями, преимуществами и недостатками. Вы можете узнать больше из следующих статей —

Вы можете узнать больше из следующих статей —

Доходы и расходы — Pacific Crest Group

Хорошо структурированный план счетов — основа хорошего бухгалтерского учета.Идея состоит в том, чтобы создать категории для бухгалтерской информации, чтобы отслеживать расходы и доходы таким образом, чтобы упростить доступ к этим данным для отчетности и анализа. Хитрость заключается в том, чтобы с самого начала убедиться, что категории правильно настроены, а категоризация ввода данных является последовательной и правильной.

Мы тесно сотрудничаем с нашими клиентами, чтобы обеспечить правильную категоризацию данных. Это сложнее, чем можно было бы ожидать, особенно если учесть, как настраивается бухгалтерское программное обеспечение, и соблюдать стандарты GAAP.Например, пометьте счет «почтовые расходы и доставка», а не «марки», чтобы бухгалтеры могли правильно прочитать ваши отчеты.

Понимание типов и иерархии статей в вашем плане счетов упростит ведение чистых книг и правильное использование бухгалтерского программного обеспечения. В плане счетов категории делятся на несколько основных групп: доходы и расходы, активы, обязательства и счета собственного капитала. Мы предложим предложения относительно того, как структурировать план счетов для каждой группы в виде двух отдельных записей в блоге.Первая тема обсуждения — это доходы и расходы, которые представлены в вашем отчете о прибылях и убытках.

В плане счетов категории делятся на несколько основных групп: доходы и расходы, активы, обязательства и счета собственного капитала. Мы предложим предложения относительно того, как структурировать план счетов для каждой группы в виде двух отдельных записей в блоге.Первая тема обсуждения — это доходы и расходы, которые представлены в вашем отчете о прибылях и убытках.

Доходы и расходы — это жизненная сила любого бизнеса, и постоянное отслеживание денежных потоков, поступающих в компанию и исходящих из нее, помогает поддерживать бесперебойную работу предприятия. Вот как мы подходим к доходам и расходам при составлении плана счетов:

· Счета доходов — Создавайте разные счета доходов для каждого типа дохода, который нужно отслеживать отдельно. Если вы отслеживаете один и тот же тип дохода из разных мест, используйте «классы» вместо счетов с несколькими доходами.Например, если компания владеет несколькими объектами недвижимости, результатом будет несколько источников дохода от аренды. Создайте учетную запись дохода от аренды, но используйте классы для отслеживания отдельных свойств и создания отчета о прибылях и убытках по классам, чтобы показать доход от аренды для каждой собственности. Если есть дополнительный доход от собственности, такой как стиральные машины, создайте новый счет доходов под названием «Прачечная», чтобы отделить этот доход от арендной платы. Снова используйте классы, чтобы дифференцировать доход от прачечной в каждом месте.

Создайте учетную запись дохода от аренды, но используйте классы для отслеживания отдельных свойств и создания отчета о прибылях и убытках по классам, чтобы показать доход от аренды для каждой собственности. Если есть дополнительный доход от собственности, такой как стиральные машины, создайте новый счет доходов под названием «Прачечная», чтобы отделить этот доход от арендной платы. Снова используйте классы, чтобы дифференцировать доход от прачечной в каждом месте.

· Себестоимость проданных товаров (COGS) — используйте счета для позиций COGS, таких как запасы, необходимые для изготовления продукта для продажи, или расходы на заработную плату для сотрудников, предлагающих услуги на продажу. Включите любые учетные записи, которые имеют прямое отношение, например комиссионные сборы торговца. Убедитесь, что вы правильно распределили COGS. Например, платежная ведомость для сотрудника, занятого производством, является расходом на заработную плату COGS, тогда как платежная ведомость для оперативного сотрудника, такого как регистратор, должна быть отнесена к счету накладных расходов.

· Счета расходов. Организуйте расходы в соответствии со стандартами GAAP, но убедитесь, что категории также подходят для потребностей бизнеса в отчетности. Сгруппируйте расходы по субсчетам, чтобы создать структуру и предоставить более или менее подробную информацию в свернутых или развернутых отчетах. Например, вы можете сгруппировать расходы по широким категориям, таким как «Выплаты сотрудникам», с субсчетами для медицинского страхования, сопоставления 401K, непрерывного образования и т. Д. Назовите счета, используя передовые методы, например «Непрерывное образование», а не «уроки в колледже».”

· Избегайте создания слишком большого количества учетных записей. Многие элементы, которые необходимо отслеживать и проверять, могут быть представлены в отчете с использованием иных средств, кроме категоризации в плане счетов. Например, создайте одну категорию для расходов на телефонные разговоры, которая включает офисные и сотовые телефоны. Правильно используйте поле поставщика и отсортируйте по поставщику, чтобы определить конкретные расходы для отдельных категорий телефонов, таких как «AT&T Mobile» и «AT&T».