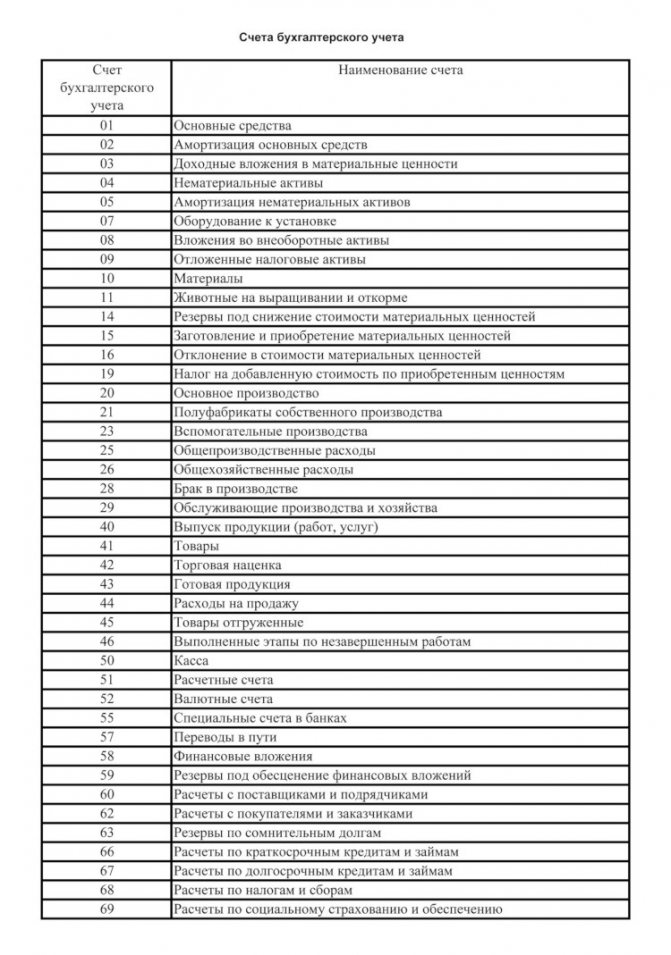

Список счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

На сайт Виакадемии ↵

- Вы здесь:

- Главная

- Список счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

- План счетов бухгалтерского учета

Данная таблица является приложением к статье «План счетов организации (не кредитной, не финансовой, не бюджетной)».

План счетов утвержден Приказом Минфина РФ 94н от 31.10.2000 и применяется во всех организациях, кроме кредитных, бюджетных и финансовых.

Подробнее

- План счетов бухгалтерского учета

Данная страница является приложением к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Подробнее

- План счетов бухгалтерского учета

Данная страница является приложением к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство (расходов на продажу). Организация-арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 «Амортизация основных средств» и дебету счета 91 «Прочие доходы и расходы» (если арендная плата формирует прочие доходы).

Подробнее

- План счетов бухгалтерского учета

Данная страница является приложением к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Счет 03 «Доходные вложения в материальные ценности» предназначен для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму (далее — материальные ценности), предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

Подробнее

- План счетов бухгалтерского учета

Данная страница является приложением к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Подробнее

- План счетов бухгалтерского учета

Данная страница является приложением к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Счет 05 «Амортизация нематериальных активов» предназначен для обобщения информации об амортизации, накопленной за время использования объектов нематериальных активов организации (за исключением объектов, по которым амортизационные отчисления списываются непосредственно в кредит счета 04 «Нематериальные активы»).

Подробнее

- План счетов бухгалтерского учета

Данная страница является приложением к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Счет 07 «Оборудование к установке» предназначен для обобщения информации о наличии и движении технологического, энергетического и производственного оборудования (включая оборудование для мастерских, опытных установок и лабораторий), требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах. Этот счет используется организациями-застройщиками.

Подробнее

- План счетов бухгалтерского учета

Данная страница является приложением к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Счет 08 «Вложения во внеоборотные активы» предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также о затратах организации по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, подопытных животных, которые учитываются в составе средств в обороте).

Подробнее

- План счетов бухгалтерского учета

Данная страница является приложением к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Подробнее

Знаете ли Вы, что…?

Знаете ли Вы, что Китай выпустил уже пять серий своих банкнот в юанях, при этом во второй серии номиналы в 3, 5 и 10 юаней были напечатаны в Советском Союзе?

Блиц ответ о банках

Что такое БИК?

Интернет-магазин для Вас и Вашего бизнеса!

НАШИ КУРСЫ«Мастер банковского дела»

«Основы бухучета в банке»

«Банковский аналитик»

«Подлинность и платежеспособность денежных знаков для кассовых работников кредитных организаций»

«Java-разработчик веб-приложений»

«Enterprise Java-разработчик»

«Веб Java-разработчик»

«Разработчик программных роботов»

«Беспроводные сети Wi-Fi»

«Передача и коммутация данных в компьютерных сетях»

«Технологии TCP/IP»

«Управление эмоциями и эмоциональный интеллект»

«Делопроизводство (документационное обеспечение)»

«Управление человеческими ресурсами»

Новости мировой валютной индустрии

Современные платежные системы

Банкноты стран мира

Печатные книги

Электронные книги

БАНКОВСКОЕ ОБОРУДОВАНИЕСчетчики банкнот

Детекторы банкнот

Сортировщики банкнот

Сортировщики монет

Упаковщики банкнот

Дезинфекция банкнот

ПРОФБАНКИНГ

Почему ПрофБанкинг?

О проекте ПрофБанкинг

Презентация

Благотворительность

Викторины и конкурсы

Поиск

Банковские новости

Горячие новости

Новости одной строкой

Нормативные акты

Разъяснения Банка России

Формы документов банка

Курсы по банковскому делу

Статьи о банковском деле

Блиц-ответ о банках

Знаете ли Вы, что. ..

..

Обложки для документов

Карта сайта

ДЛЯ ПАРТНЕРОВ

Пресс-релизы

Анонсы мероприятий

Список мероприятий

Прошедшие мероприятия

Наши партнеры

Партерская программа

Лента новостей

План счетов бухгалтерского учета | Время бухгалтера

Все организации, которые ведут бухучет методом двойной записи, кроме кредитных и бюджетных, должны применять план счетов бухгалтерского учета, который утвержден Приказом Минфина РФ от 31.10.2000 № 94н.

На основе утвержденного финансовым ведомством плана счетов организации разрабатывают рабочий план счетов, который содержит полный перечень синтетических и аналитических счетов, необходимых для ведения бухучета.

Синтетические счета — это счета первого порядка. У каждого из них есть наименование и номер. Например, 10 — «Материалы», 50 — «Касса», 51 — «Расчетный счет».

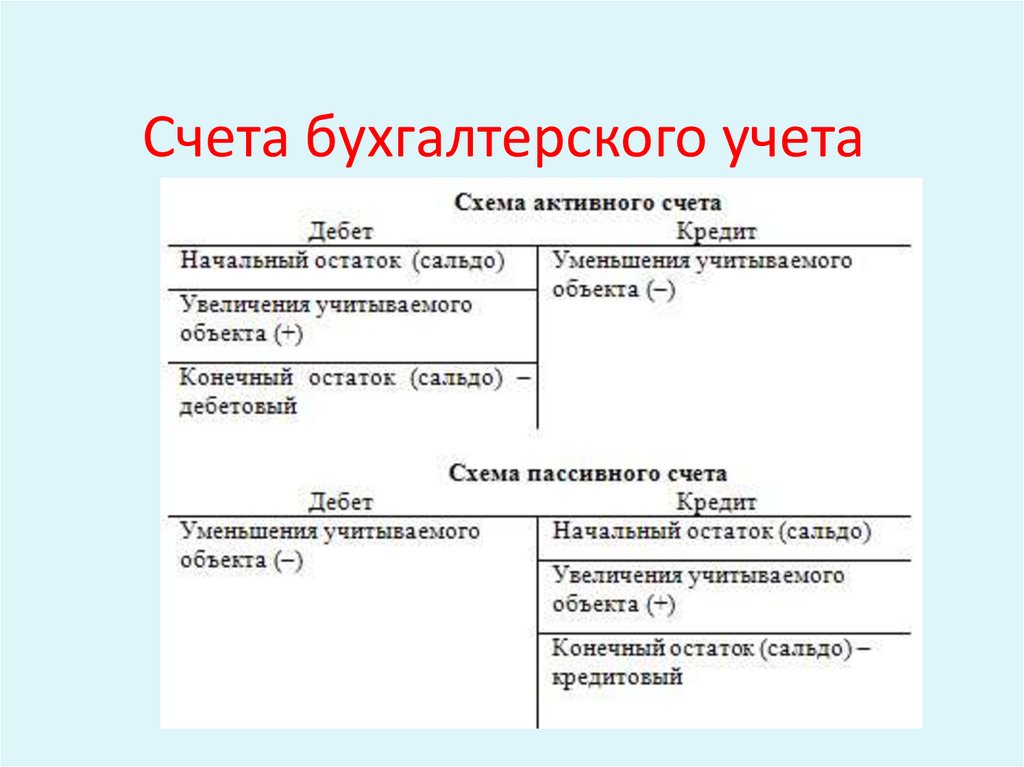

Счета первого порядка в плане счетов бухгалтерского учета делятся на несколько видов. Они бывают активные, пассивные, активно-пассивные.

Они бывают активные, пассивные, активно-пассивные.

По дебету активных счетов показывают поступление активов предприятия, а по кредиту – их выбытие. На активно-пассивных счетах могут учитываться как активы, так и пассивы. На пассивных счетах отражают только пассивы. Такие счета кредитуют, если у компании появился или увеличился долг. И дебетуют, если этот долг уменьшился. Это одни из основных правил ведения бухучета.

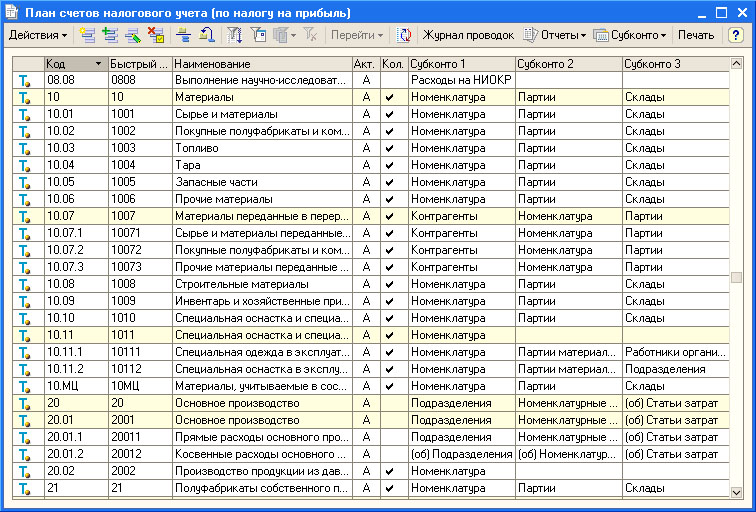

Синтетические счета бухгалтерского учета имеют возможность разбивки на субсчета второго порядка, предназначенные для детализации счета. Например, к счету 10 «Материалы» открываются субсчета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали».

Аналитические счета – счета третьего, четвертого порядка и так далее, которые детально отображают стоимостные, количественные показатели бухучета. Например, к субсчету 10.1 «Сырье и материалы» могут открываться аналитические счета 10.1.1 «Болты», 10.1.2 «Гайки» и т.д.

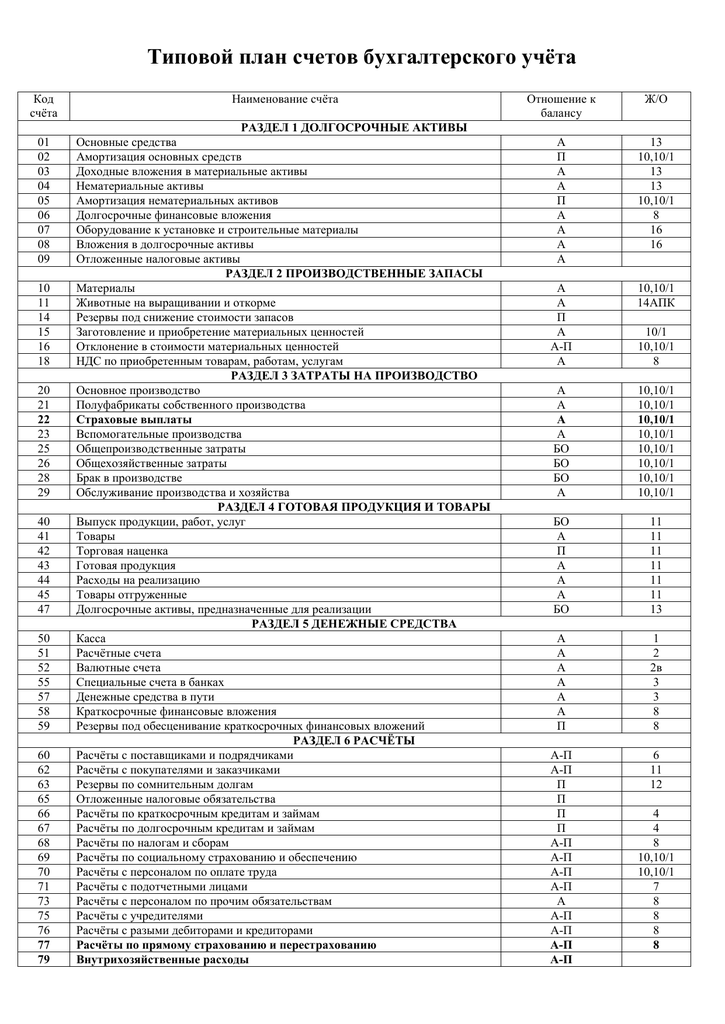

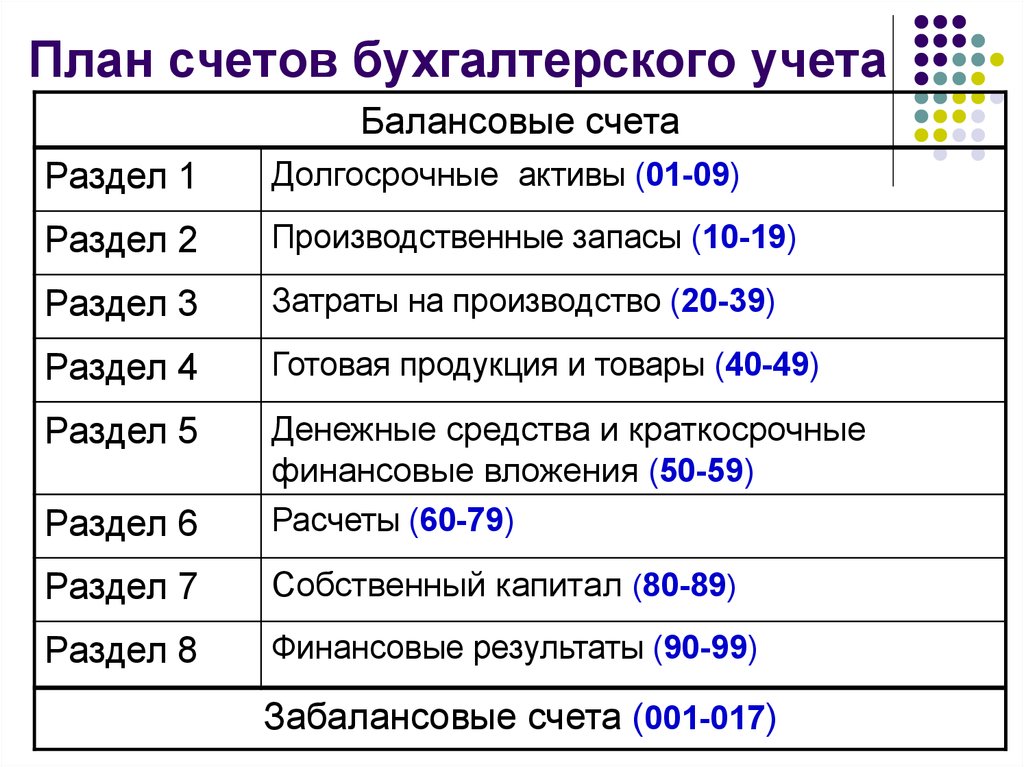

Стандартный бухгалтерский план счетов делится на восемь разделов, которые содержат 99 синтетических счетов и 11 забалансовых счетов:

Раздел I «Внеоборотные активы».

Раздел II «Производственные запасы». Счета раздела II плана счетов предназначены для обобщения информации о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве либо для хозяйственных нужд, средств труда, которые включаются в состав средств в обороте, а также операций, связанных с их заготовлением и приобретением. Раздел включает счета 10, 11, 14, 15, 16, 19.

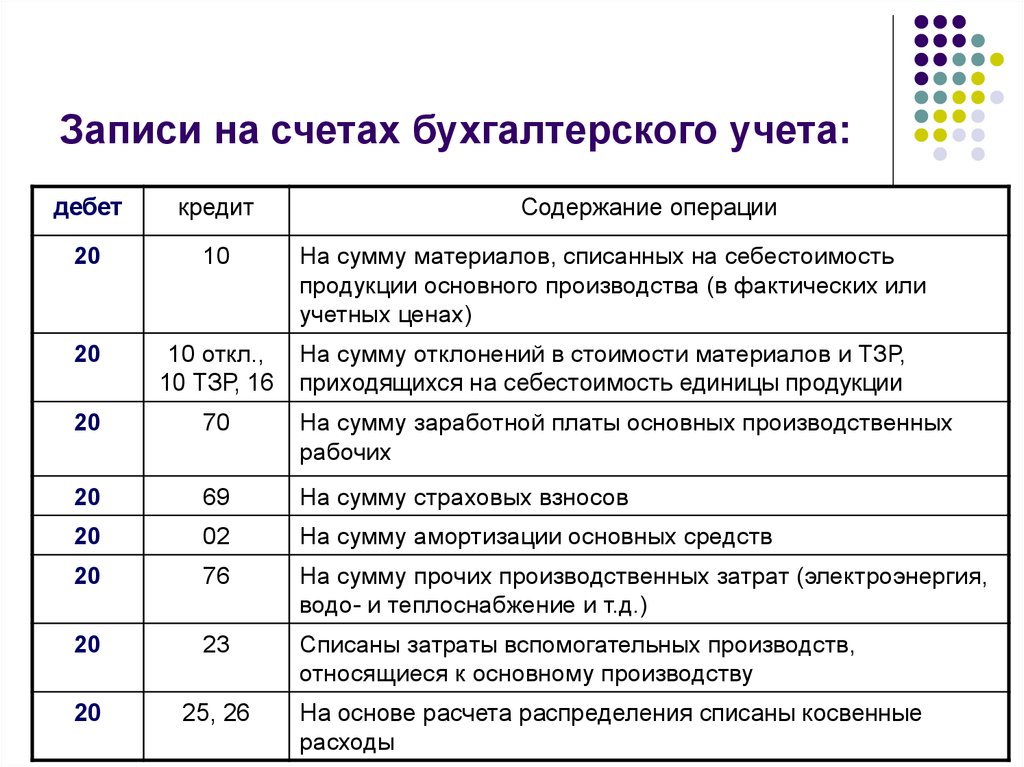

Раздел III «Затраты на производство«. Счета раздела III предназначены для обобщения информации о расходах по обычным видам деятельности организации, кроме расходов на продажу. В раздел включены счета 20, 21, 23, 25, 26, 28, 29.

Раздел IV «Готовая продукция и товары«. Счета раздела IV плана счетов предназначены для обобщения информации о наличии и движении готовой продукции и товаров. В раздел включены счета 40–46.

Раздел V «Денежные средства». Счета раздела V предназначены для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценных бумаг, платежных и денежных документов. В раздел включены счета: 50, 51, 52, 55, 57, 58, 59.

Раздел VI «Расчеты». Счета раздела VI плана счетов предназначены для обобщения информации о всех видах расчетов организации с различными юридическими и физическими лицами, а также внутрихозяйственных расчетов. Состав счетов: 60, 62, 63, 66, 67, 68, 69, 70, 71, 73, 75, 76, 77, 79.

Раздел VII «Капитал«. Счета раздела VII предназначены для обобщения информации о состоянии и движении капитала организации. Состав счетов: 80, 81, 82, 83, 84, 86.

Состав счетов: 80, 81, 82, 83, 84, 86.

Раздел VIII «Финансовые результаты«. Счета раздела VIII плана счетов служат для обобщения информации о доходах и расходах организации, а также для выявления конечного финансового результата деятельности организации за отчетный период. Состав счетов: 90, 91, 94, 96, 97, 98, 99.

Забалансовые счета в плане счетов предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации, условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями. Бухгалтерский учет указанных объектов ведется по простой системе. В раздел входят счета 001–011.

Актуальный план счетов бухгалтерского учета 2022 года с пояснениями, на основании которого организация может разработать индивидуальный рабочий аналог, представлен ниже в таблице.

ТАБЛИЦА № 1: «План счетов бухгалтерского учета — 2022»

| Счета первого порядка (синтетические) | Счета второго порядка (субсчета) | ||

| Тип | Наименование | Номер | Номер и наименование |

Раздел I «Внеоборотные активы» | |||

| Активный | Основные средства (ОС) | 01 | По видам ОС |

| Пассивный | Амортизация ОС | 02 | |

| Активный | Доходные вложения в материальные ценности | 03 | По видам материальных ценностей |

| Активный | Нематериальные активы (НМА) | 04 | По видам НМА, по расходам на НИОКР и на технологические работы |

| Пассивный | Амортизация НМА | 05 | |

| Активный | Оборудование к установке | 07 | |

| Активный | Вложения во внеоборотные активы | 08 | 1. 2. Приобретение объектов природопользования 3. Строительство объектов ОС 4. Приобретение объектов ОС 5. Приобретение НМА 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение НИОКР и технологических работ |

Раздел II «Производственные запасы» | |||

| Активный | Материалы | 10 | 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запчасти 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Стройматериалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и спецодежда на складе 11. Специальная оснастка и спецодежда в эксплуатации |

| Активный | Животные на выращивании и откорме | 11 | |

| Активно-пассивный | Резервы под снижение стоимости материальных ценностей | 14 | |

| Активный | Заготовка и приобретение материальных ценностей | 15 | |

| Активно-пассивный | Отклонение в стоимости материальных ценностей | 16 | |

| Активный | НДС по приобретенным ценностям | 19 | 1. 2. НДС по приобретенным НМА 3. НДС по приобретенным материально-производственным запасам |

Раздел III «Затраты на производство» | |||

| Активный | Основное производство | 20 | |

| Активный | Полуфабрикаты собственного производства | 21 | |

| Активный | Вспомогательные производства | 23 | |

| Активный | Общепроизводственные расходы | 25 | |

| Активный | Общехозяйственные расходы | 26 | |

| Активный | Брак в производстве | 28 | |

| Активный | Обслуживающие производства и хозяйства | 29 | |

Раздел IV «Готовая продукция и товары» | |||

| Активно-пассивный | Выпуск продукции (работ, услуг) | 40 | |

| Активный | Товары | 41 | 1. 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия |

| Пассивный | Торговая наценка | 42 | |

| Активный | Готовая продукция | 43 | |

| Активный | Расходы на продажу | 44 | |

| Активный | Товары отгруженные | 45 | |

| Активный | Выполненные этапы по незавершенным работам | 46 | |

Раздел V «Денежные средства» | |||

| Активный | Касса | 50 | 1. Касса организации 2. Операционная касса 3. Денежные документы |

| Активный | Расчетные счета | 51 | |

| Активный | Валютные счета | 52 | |

| Активный | Специальные счета в банках | 55 | 1. Аккредитивы 2. Чековые книжки 3. |

| Активный | Переводы в пути | 57 | |

| Активный | Финансовые вложения | 58 | 1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества |

| Пассивный | Резервы под обесценение финансовых вложений | 59 | |

Раздел VI «Расчеты» | |||

| Активно-пассивный | Расчеты с поставщиками и подрядчиками | 60 | |

| Активно-пассивный | Расчеты с покупателями и заказчиками | 62 | |

| Пассивный | Резервы по сомнительным долгам | 64 | |

| Пассивный | Расчеты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов |

| Пассивный | Расчеты по долгосрочным кредитам и займам | 67

| По видам кредитов и займов

|

| активно-пассивный | Расчеты по налогам и сборам | 68 | По видам налогов и сборов |

| активно-пассивный | Расчеты по социальному страхованию и обеспечению | 69 | 1. 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию |

| Пассивный | Расчеты с персоналом по оплате труда | 70 | |

| Активно-пассивный | Расчеты с подотчетными лицами | 71 | |

| Активно-пассивный | Расчеты с персоналом по прочим операциям | 73 | 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба |

| Активно-пассивный | Расчеты с учредителями | 75 | 1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов |

Активно-пассивный

| Расчеты с разными дебиторами и кредиторами

| 76

| 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. |

| Пассивный | Отложенные налоговые обязательства | 77 | |

Активно-пассивный

| Внутрихозяйственные расчеты

| 79

| 1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом |

Раздел VII «Капитал» | |||

| Пассивный | Уставный капитал | 80 | |

| Активный | Собственные акции (доли) | 81 | |

| Пассивный | Резервный капитал | 82 | |

| Пассивный | Добавочный капитал | 83 | |

| Активно-пассивный | Нераспределенная прибыль (непокрытый убыток) | 84 | |

| Активно-пассивный | Целевое финансирование | 86 | По видам финансирования |

Раздел VIII «Финансовые результаты» | |||

| Активно-пассивный | Продажи | 90 | 1. 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 9. Прибыль (убыток) от продаж |

| Активно-пассивный | Прочие доходы и расходы | 91 | 1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов |

| Активный | Недостачи и потери от порчи ценностей | 94 | |

| Пассивный | Резервы предстоящих расходов | 96 | По видам резервов |

| Активный | Расходы будущих периодов | 97 | По видам резервов |

| Пассивный | Доходы будущих периодов | 98 | 1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

| Активно-пассивный | Прибыли и убытки | 99 | |

Забалансовые счета | |||

| Арендованные основные средства | 001 | ||

| Товарно-материальные ценности, принятые на ответственное хранение | 002 | ||

| Материалы, принятые в переработку | 003 | ||

| Товары, принятые на комиссию | 004 | ||

| Оборудование, принятое для монтажа | 005 | ||

| Бланки строгой отчетности | 006 | ||

| Списанная в убыток задолженность неплатежеспособных дебиторов | 007 | ||

| Обеспечения обязательств и платежей полученные | 008 | ||

| Обеспечения обязательств и платежей выданные | 009 | ||

| Износ ОС | 010 | ||

| ОС, сданные в аренду | 011 | ||

Приобретение земельных участков

Приобретение земельных участков НДС при приобретении ОС

НДС при приобретении ОС Товары на складах

Товары на складах Депозитные счета

Депозитные счета Расчеты по социальному страхованию

Расчеты по социальному страхованию Расчеты по депонированным суммам

Расчеты по депонированным суммам Выручка

ВыручкаЧто такое отчет о прибылях и убытках? | Малый бизнес

Брайан Кейтман Обновлено 7 декабря 2021 г.

Счета отчета о прибылях и убытках — это временные счета, регистрируемые предприятиями в отчете о прибылях и убытках и используемые для расчета чистой прибыли в конце каждого отчетного периода. Статьи отчета о прибылях и убытках или счета могут быть доходом, прибылью, расходом или убытком. Финансовые документы вашего малого бизнеса могут иметь несколько счетов в каждой категории. Доходы и прибыль увеличивают прибыль, а расходы и убытки уменьшают прибыль.

Доходы и прибыль

Согласно Investopedia, доход — это деньги, которые бизнес зарабатывает в результате своей коммерческой деятельности, такой как продажа своих продуктов и услуг клиентам. Операционный доход — это доход, который компания получает от своей обычной деятельности, в то время как внереализационный доход получается из других источников, таких как процентный доход от инвестиций. Прибыль — это доход, который обычно возникает в результате разовых транзакций, таких как продажа оборудования по цене, превышающей его учетную стоимость, или выигрыш в судебном процессе.

Расходы и убытки

Расходы – это расходы, которые компания несет для получения доходов. Примерами расходов малого бизнеса являются заработная плата и себестоимость проданных товаров. Расходы, понесенные в рамках обычной деятельности компании, называются операционными расходами, а расходы, понесенные в связи со второстепенными видами деятельности, такими как платежи по налогу на прибыль, называются внереализационными расходами. Подобно прибыли, убыток обычно возникает в разовых транзакциях, таких как продажа актива по цене ниже его учетной стоимости или потеря товарно-материальных запасов в результате кражи.

Основные характеристики счетов

Счета отчета о прибылях и убытках являются временными счетами в учетных записях компании, поскольку они содержат баланс только за определенный отчетный период. Бизнес закрывает каждый счет в конце каждого периода и устанавливает баланс равным нулю на следующий период. Например, если ваш малый бизнес имеет 100 000 долларов США на счете доходов на конец квартала, вы должны указать 100 000 долларов США в доходах в своем отчете о прибылях и убытках и установить баланс равным нулю на следующий квартал.

Например, если ваш малый бизнес имеет 100 000 долларов США на счете доходов на конец квартала, вы должны указать 100 000 долларов США в доходах в своем отчете о прибылях и убытках и установить баланс равным нулю на следующий квартал.

Учет по методу начисления 101

Согласно инструментам учета, компания обычно использует метод начисления для учета операций в соответствии с GAAP. На основе учета по методу начисления бизнес регистрирует доходы, расходы, прибыли и убытки, когда они заработаны или понесены, независимо от того, когда происходит оплата. Например, если ваш малый бизнес продает товаров на сумму 1000 долларов США в текущем квартале, и вы ожидаете, что ваш клиент заплатит в следующем квартале, вы должны записать $1,000 дохода в текущем квартале.

Чистый доход и чистый убыток

Чистый доход или чистый убыток равен выручке плюс прибыль минус расходы минус убытки. Положительный результат представляет собой чистую прибыль и означает, что доходы и прибыль превышают расходы и убытки. Отрицательный результат представляет собой чистый убыток. Например, если ваш малый бизнес имеет 100 000 долларов дохода, 10 000 долларов США прибыли, 70 000 долларов США расходов и 5 000 долларов США убытков, вы должны сообщить $35 000 в чистой прибыли: $100 000 плюс $10 000 минус $70 000 минус $5 000 .

Положительный результат представляет собой чистую прибыль и означает, что доходы и прибыль превышают расходы и убытки. Отрицательный результат представляет собой чистый убыток. Например, если ваш малый бизнес имеет 100 000 долларов дохода, 10 000 долларов США прибыли, 70 000 долларов США расходов и 5 000 долларов США убытков, вы должны сообщить $35 000 в чистой прибыли: $100 000 плюс $10 000 минус $70 000 минус $5 000 .

Разница между балансовыми отчетами и отчетами о прибылях и убытках

- Балансовые отчеты и отчеты о прибылях и убытках являются бесценными инструментами для владельцев бизнеса для оценки эффективности и перспектив своей компании, но они различаются по ключевым параметрам.

- Балансовый отчет дает представление о финансовом положении фирмы в определенный момент времени, а отчет о прибылях и убытках, также известный как отчет о прибылях и убытках, измеряет результаты деятельности за определенный период времени.

- Бухгалтерское программное обеспечение помогает управлять обоими этими финансовыми отчетами.

- Эта статья предназначена для владельцев малого бизнеса, которые хотят понять, как использовать балансовые отчеты и отчеты о прибылях и убытках.

Бухгалтерские балансы и отчеты о прибылях и убытках являются важными инструментами, помогающими вам понять состояние и перспективы вашего бизнеса, но они различаются по ключевым аспектам. Это руководство даст вам всесторонний обзор обоих финансовых отчетов.

Балансовый отчет и отчет о прибылях и убытках содержат важную информацию о финансовых результатах и состоянии бизнеса. Отчет о прибылях и убытках оценивает прибыль или убыток бизнеса за определенный период времени, тогда как баланс показывает финансовое положение бизнеса в определенный момент времени.

Примечание редактора: Ищете подходящее бухгалтерское программное обеспечение для вашего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

Бухгалтерский баланс и отчет о прибылях и убытках дополняют друг друга и дают полную картину финансового положения компании и ее будущих перспектив. И то, и другое имеет решающее значение для лиц, принимающих решения, инвесторов и финансовых учреждений.

Если у вас нет опыта работы в области бухгалтерского учета или финансов, поначалу эти термины могут показаться пугающими, но умение читать и анализировать финансовые отчеты остается необходимым навыком для владельцев бизнеса и руководителей.

Что такое баланс?

Бухгалтерский баланс является краеугольным камнем финансовой отчетности компании и дает представление о ее финансовом положении на определенный момент времени.

Он включает в себя то, чем владеет компания (ее активы), то, что она должна (ее обязательства), и собственный капитал, который включает деньги, первоначально вложенные в компанию, а также любую нераспределенную прибыль, относящуюся к владельцам или акционерам.

Этот отчет разделен на две колонки на основе следующего уравнения:

Обязательства + Акционерный капитал = Активы

Это уравнение формирует основу баланса, где активы в одном столбце равны обязательствам и собственному капиталу в другом.

Балансовый отчет отражает результаты деятельности компании с момента ее основания, включая каждую транзакцию, привлеченные суммы, накопленные долги, приобретенные активы и их текущую оценку, все это представлено в одном отчете.

Это дает представление об операциях, финансах и будущих перспективах компании с использованием финансовых коэффициентов, таких как отношение долга к собственному капиталу, которое отражает способность компании погашать свои долги, используя собственный капитал, или коэффициент текущей ликвидности, который делит текущие активы на текущие обязательств для определения способности компании выполнять свои обязательства в течение следующих 12 месяцев.

Знаете ли вы? Кислотный коэффициент вносит дополнительную ясность в коэффициент текущей ликвидности, поскольку учитывает только легко ликвидируемые активы, обеспечивая более точную картину способности компании выполнять обязательства.

Что включается в баланс?

Бухгалтерский баланс включает активы, обязательства и собственный капитал на конец отчетного периода.

- Денежные средства и их эквиваленты: Указанный в оборотных активах, этот показатель представляет собой стоимость денежных средств, находящихся в распоряжении компании на конец отчетного периода, наряду с другими денежными эквивалентами, которые могут включать ликвидные ценные бумаги и краткосрочные депозиты.

- Дебиторская задолженность: Это задолженность перед компанией за поставленные товары и услуги, но еще не оплаченные. Он может быть использован в качестве залога для заимствования денег и указан в текущих активах в балансе.

- Товарно-материальные запасы : Это относится к готовой продукции, готовой к продаже, наряду с сырьем, предназначенным для производства товаров или услуг. Запасы также классифицируются как текущие активы.

- Завод, недвижимость, интеллектуальная собственность и т. д.: Это долгосрочные инвестиции, которые не могут быть быстро превращены в деньги, не используются напрямую в производственном процессе и имеют срок службы более года. Этот тип собственности может включать товарные знаки, авторские права и деловую репутацию. Они амортизируются в зависимости от использования или стоимости. В балансе они числятся в составе внеоборотных активов.

Этот тип собственности может включать товарные знаки, авторские права и деловую репутацию. Они амортизируются в зависимости от использования или стоимости. В балансе они числятся в составе внеоборотных активов.

Этот тип собственности может включать товарные знаки, авторские права и деловую репутацию. Они амортизируются в зависимости от использования или стоимости. В балансе они числятся в составе внеоборотных активов.- Долг: Долги – это любые денежные суммы, причитающиеся кредиторам, банкам или поставщикам. Они могут быть классифицированы либо как текущие обязательства, либо как долгосрочные обязательства, в зависимости от того, являются ли они долгосрочными или краткосрочными долгами. Даже для долгосрочных долгов предстоящие выплаты включаются в текущую часть долгосрочного долга.

- Кредиторская задолженность: Это непогашенная задолженность компании перед поставщиками за поставленные товары и услуги. Учитывая краткосрочный характер этих обязательств, они классифицируются как краткосрочные обязательства, которые часто подлежат оплате в течение 90 дней.

- Пенсионный план с недостаточным финансированием: Спонсируемые компанией пенсионные планы с большим количеством обязательств, чем активов, считаются пенсионными планами с недостаточным финансированием, неспособными выполнить свои текущие или будущие обязательства. Они часто классифицируются как долгосрочные обязательства, и компания обязана платить и восполнять пробелы по мере возникновения необходимости.

- Отложенное налоговое обязательство: Представляет начисленные, но еще не уплаченные налоги. Отсроченное налоговое обязательство часто возникает из-за разрыва между датой уплаты налога и датой оплаты, в условиях продажи в рассрочку или для компенсации разницы во времени начисления/начисления денежных средств.

Они часто классифицируются как долгосрочные обязательства, и компания обязана платить и восполнять пробелы по мере возникновения необходимости.

Они часто классифицируются как долгосрочные обязательства, и компания обязана платить и восполнять пробелы по мере возникновения необходимости.Проще говоря, собственный или акционерный капитал равен общей сумме активов, приходящихся на владельцев или акционеров в случае ликвидации компании после выплаты всех долгов или обязательств.

Этот сегмент баланса включает рентабельность собственного капитала (ROE), рассчитанную путем деления чистой прибыли на собственный капитал. ROE измеряет эффективность руководства в области найма и увеличения прибыли на основе справедливости.

Акционерный капитал также включает нераспределенную прибыль — часть чистой прибыли, которая не была распределена среди акционеров в виде дивидендов — для использования для финансирования дальнейшего роста и расширения бизнеса.

FYI: Руководство, как правило, стремится максимизировать прибыль на собственный капитал и возвращать средства акционерам в виде дивидендов или выкупа акций, когда оно не может получить достаточную прибыль за счет этой нераспределенной прибыли.

Также известный как отчет о прибылях и убытках (P&L), отчет о прибылях и убытках обобщает финансовые результаты бизнеса за определенный период, включая выручку, себестоимость проданных товаров, накладные расходы и чистую прибыль, причитающуюся акционерам.

Отчет о прибылях и убытках — это один из трех основных финансовых отчетов, которые компания выпускает ежеквартально, ежегодно или и то, и другое, если это публичная компания. Он отслеживает прибыльность, источники доходов, расходы и бюджеты, позволяя компании принимать меры против отклонений от прогнозов. Инвесторы и кредиторы обращают внимание на отчет о прибылях и убытках, особенно при сравнении различных периодов для определения долгосрочной траектории компании.

Инвесторы и кредиторы обращают внимание на отчет о прибылях и убытках, особенно при сравнении различных периодов для определения долгосрочной траектории компании.

Для опытного аналитика данные, представленные в отчете о прибылях и убытках, могут дать глубокое понимание с использованием коэффициентов. К ним относятся коэффициент валовой прибыли и операционной маржи, который подчеркивает прибыльность компании по отношению к продажам и понесенным расходам; коэффициенты «цена-прибыль» и «доходность капитала» для оценки эффективности распределения капитала; и отношение времени к получению процентов (TIE), чтобы измерить запас прочности, который компания должна погасить по своим долгам.

Что включается в отчет о прибылях и убытках?

В отчете о прибылях и убытках основное внимание уделяется четырем ключевым статьям: выручке от продаж, расходам, прибылям и убыткам. Он не занимается наличными или безналичными продажами или чем-либо, связанным с денежным потоком.

- Доход: Включает в себя деньги, полученные в результате обычных деловых операций. Это верхняя строка компании, которая представляет собой общий доход, полученный за определенный период. Кроме того, он делится на операционный доход или доход, полученный от основной деятельности бизнеса, и внереализационный доход, который включает неосновные источники, такие как процентный доход и доход от аренды.

- Реализованные прибыли и убытки: Также называемые «прочие доходы», это единовременные, неповторяющиеся доходы, возникающие в результате продажи или выбытия активов. Это могут быть продажи недвижимости, миноритарные доли в других фирмах или даже дочерняя компания. С другой стороны, убыточная продажа или выбытие активов указана в разделе «прочие расходы» и часто является результатом продажи активов по ценам ниже их балансовой стоимости в течение указанного рассматриваемого периода.

- Расходы: Сюда входят все расходы, возникающие в ходе обычной деятельности, такие как себестоимость проданных товаров (COGS), которая представляет собой прямую стоимость материалов и труда, понесенных в процессе производства товаров и услуг. Расходы также включают общие административные расходы , , которые не связаны напрямую с производственным процессом, но необходимы для организации, а также износ или амортизация активов на основе использования или фиксированных графиков.

- Чистая прибыль/убыток: Отчет о прибылях и убытках завершается чистой прибылью или убытком за период, также называемым итоговой строкой. Чистая прибыль или убыток — это то, что остается после сложения реализованной прибыли и вычитания расходов и реализованных убытков. Это цифра, приходящаяся на акционеров.

Это верхняя строка компании, которая представляет собой общий доход, полученный за определенный период. Кроме того, он делится на операционный доход или доход, полученный от основной деятельности бизнеса, и внереализационный доход, который включает неосновные источники, такие как процентный доход и доход от аренды.

Это верхняя строка компании, которая представляет собой общий доход, полученный за определенный период. Кроме того, он делится на операционный доход или доход, полученный от основной деятельности бизнеса, и внереализационный доход, который включает неосновные источники, такие как процентный доход и доход от аренды. Расходы также включают общие административные расходы , , которые не связаны напрямую с производственным процессом, но необходимы для организации, а также износ или амортизация активов на основе использования или фиксированных графиков.

Расходы также включают общие административные расходы , , которые не связаны напрямую с производственным процессом, но необходимы для организации, а также износ или амортизация активов на основе использования или фиксированных графиков.Вот краткий справочник по ключевым различиям между балансовым отчетом и отчетом о прибылях и убытках, резюмирующий то, что мы обсуждали выше.

| Балансовый отчет | Отчет о прибылях и убытках> | |

|---|---|---|

| Время | Балансовый отчет обобщает финансовое положение компании в определенный момент времени. | Отчет о прибылях и убытках дает обзор финансовых результатов компании за определенный период. |

| Основные статьи | Включает активы, обязательства и акционерный капитал, дополнительно классифицированные для предоставления точной информации. | Включает доходы, расходы, а также прибыли и убытки от продажи или выбытия активов. |

| Финансовый анализ | Помогает оценить финансовое состояние с использованием таких показателей, как коэффициент текущей ликвидности, соотношение долга к собственному капиталу и рентабельность собственного капитала. | Такие показатели, как валовая маржа, операционная маржа, цена-прибыль и процентное покрытие, рисуют картину финансовых результатов. |

| Использование | Инвесторы и кредиторы используют его для определения кредитоспособности и доступности активов для залога. | Руководство, инвесторы, акционеры и другие лица используют его для оценки эффективности и будущих перспектив бизнеса. |

Балансовый отчет и отчет о прибылях и убытках дополняют друг друга, создавая четкую картину финансового положения и перспектив компании, поэтому они имеют сходство.![]()