БУХГАЛТЕР-РЕВИЗОР \ КонсультантПлюс

- Главная

- Документы

- БУХГАЛТЕР-РЕВИЗОР

«Квалификационный справочник должностей руководителей, специалистов и других служащих» (утв. Постановлением Минтруда России от 21.08.1998 N 37) (ред. от 27.03.2018)

БУХГАЛТЕР-РЕВИЗОР

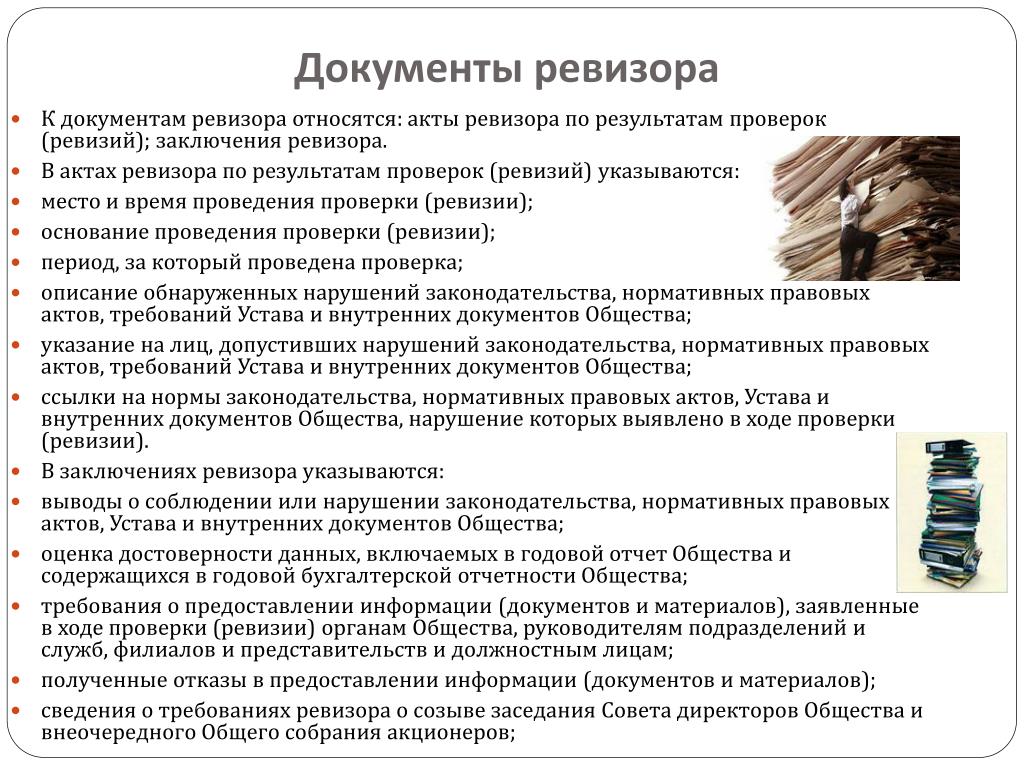

Должностные обязанности. Осуществляет в соответствии с действующими положениями и инструкциями плановые и по специальным заданиям документальные ревизии хозяйственно-финансовой деятельности предприятий по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций, а также их подразделений, находящихся на самостоятельном балансе. Своевременно оформляет результаты ревизии и представляет их в соответствующие инстанции для принятия необходимых мер. Дает оперативные указания руководителям ревизуемого объекта об устранении выявленных нарушений и недостатков, проведении контрольных проверок выполненных работ. Контролирует достоверность учета поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, правильность расходования материалов, топлива, электроэнергии, денежных средств, соблюдения смет расходов, порядок составления отчетности на основе первичных документов, а также организацию проведения инвентаризаций и бухгалтерского учета в подразделениях предприятия, а также соблюдение сроков перечисления налогов и сборов и выплаты заработной платы.

Требования к квалификации.

Бухгалтер-ревизор I категории: высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера-ревизора II категории не менее 3 лет.

Бухгалтер-ревизор II категории: высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера-ревизора не менее 3 лет.

Бухгалтер-ревизор: среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальная подготовка по установленной программе и стаж работы по учету и контролю не менее 3 лет.

Бухгалтер Дилер

Должностная инструкция бухгалтера-ревизора 2022 года

579 29449

Предлагаем Вашему вниманию типовой пример должностной инструкции бухгалтера-ревизора, образец 2022 года.

Должностная инструкция бухгалтера-ревизора относится к разделу «Общеотраслевые квалификационные характеристики должностей работников, занятых на предприятиях, в учреждениях и организациях«.

В должностной инструкции бухгалтера-ревизора должны быть отражены следующие пункты:

Должностные обязанности бухгалтера-ревизора

1) Должностные обязанности. Осуществляет в соответствии с действующими положениями и инструкциями плановые и по специальным заданиям документальные ревизии хозяйственно — финансовой деятельности предприятий по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций, а также их подразделений, находящихся на самостоятельном балансе. Своевременно оформляет результаты ревизии и представляет их в соответствующие инстанции для принятия необходимых мер. Дает оперативные указания руководителям ревизуемого объекта об устранении выявленных нарушений и недостатков, проведении контрольных проверок выполненных работ. Контролирует достоверность учета поступающих основных средств, товарно — материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, правильность расходования материалов, топлива, электроэнергии, денежных средств, соблюдения смет расходов, порядок составления отчетности на основе первичных документов, а также организацию проведения инвентаризаций и бухгалтерского учета в подразделениях предприятия, а также соблюдение сроков перечисления налогов и сборов и выплаты заработной платы. Участвует в разработке и осуществлении мер, направленных на повышение эффективности использования финансовых средств, усиление контроля за хозяйственно — финансовой деятельностью предприятия, обеспечение сохранности собственности предприятия и правильной организации бухгалтерского учета.

Дает оперативные указания руководителям ревизуемого объекта об устранении выявленных нарушений и недостатков, проведении контрольных проверок выполненных работ. Контролирует достоверность учета поступающих основных средств, товарно — материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, правильность расходования материалов, топлива, электроэнергии, денежных средств, соблюдения смет расходов, порядок составления отчетности на основе первичных документов, а также организацию проведения инвентаризаций и бухгалтерского учета в подразделениях предприятия, а также соблюдение сроков перечисления налогов и сборов и выплаты заработной платы. Участвует в разработке и осуществлении мер, направленных на повышение эффективности использования финансовых средств, усиление контроля за хозяйственно — финансовой деятельностью предприятия, обеспечение сохранности собственности предприятия и правильной организации бухгалтерского учета. Принимает необходимые меры по использованию в работе современных технических средств. Контролирует деятельность работников предприятия по вопросам ведения бухгалтерского учета и отчетности.

Принимает необходимые меры по использованию в работе современных технических средств. Контролирует деятельность работников предприятия по вопросам ведения бухгалтерского учета и отчетности.

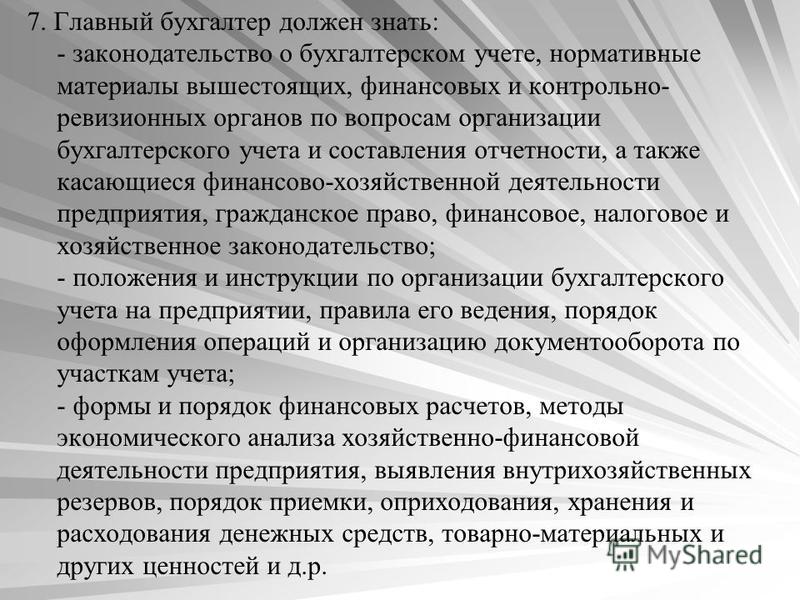

Бухгалтер-ревизор должен знать

2) Бухгалтер-ревизор при выполнении своих должностных обязанностей должен знать: законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета и составлению отчетности; формы и методы бухгалтерского учета и анализа хозяйственной деятельности на предприятии; порядок проведения документальных ревизий и проверок, правильности ведения бухгалтерского учета имущества, обязательств и хозяйственных операций; организацию документооборота и порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно — материальных ценностей и денежных средств; план и корреспонденцию счетов; финансовое и хозяйственное законодательство; экономику, организацию производства, труда и управления; рыночные методы хозяйствования; правила эксплуатации вычислительной техники; законодательство о труде; правила и нормы охраны труда.

Требования к квалификации бухгалтера-ревизора

3) Требования к квалификации.

Бухгалтер — ревизор I категории: высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера — ревизора II категории не менее 3 лет.

Бухгалтер — ревизор II категории: высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера — ревизора не менее 3 лет.

Бухгалтер — ревизор: среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальная подготовка по установленной программе и стаж работы по учету и контролю не менее 3 лет.

1. Общие положения

1. Бухгалтер-ревизор относится к категории специалистов.

2. На должность бухгалтера-ревизора I категории принимается лицо, имеющее высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера-ревизора II категории не менее 3 лет;

- бухгалтера-ревизора II категории – лицо, имеющее высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера-ревизора не менее 3 лет;

- бухгалтера-ревизора – лицо, имеющее среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальную подготовку по установленной программе и стаж работы по учету и контролю не менее 3 лет.

3. Бухгалтер-ревизор принимается на должность и освобождается от должности директором организации.

4. Бухгалтер-ревизор должен знать:

- законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета и составлению отчетности;

- формы и методы бухгалтерского учета и анализа хозяйственной деятельности на предприятии;

- порядок проведения документальных ревизий и проверок, правильности ведения бухгалтерского учета имущества, обязательств и хозяйственных операций;

- организацию документооборота и порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

- план и корреспонденцию счетов;

- финансовое и хозяйственное законодательство;

- экономику, организацию производства, труда и управления;

- рыночные методы хозяйствования;

- правила эксплуатации вычислительной техники;

- законодательство о труде;

- правила внутреннего трудового распорядка;

- правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты.

5. В своей деятельности бухгалтер-ревизор руководствуется:

- законодательством РФ,

- Уставом организации,

- приказами и распоряжениями работников, которым он подчинен согласно настоящей инструкции,

- настоящей должностной инструкцией,

- Правилами внутреннего трудового распорядка организации.

6. Бухгалтер-ревизор подчиняется непосредственно главному бухгалтеру.

7. На время отсутствия бухгалтера-ревизора (командировка, отпуск, болезнь, пр.) его обязанности исполняет лицо, назначенное директором организации в установленном порядке, которое приобретает соответствующие права, обязанности и несет ответственность за исполнение возложенных на него обязанностей.

2. Должностные обязанности бухгалтера-ревизора

Бухгалтер-ревизор:

1. Осуществляет в соответствии с действующими положениями и инструкциями плановые и по специальным заданиям документальные ревизии хозяйственно-финансовой деятельности предприятий по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций, а также их подразделений, находящихся на самостоятельном балансе.

2. Своевременно оформляет результаты ревизии и представляет их в соответствующие инстанции для принятия необходимых мер.

3. Дает оперативные указания руководителям ревизуемого объекта об устранении выявленных нарушений и недостатков, проведении контрольных проверок выполненных работ.

4. Контролирует достоверность учета поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, правильность расходования материалов, топлива, электроэнергии, денежных средств, соблюдения смет расходов, порядок составления отчетности на основе первичных документов, а также организацию проведения инвентаризаций и бухгалтерского учета в подразделениях предприятия, а также соблюдение сроков перечисления налогов и сборов и выплаты заработной платы.

5. Участвует в разработке и осуществлении мер, направленных на повышение эффективности использования финансовых средств, усиление контроля за хозяйственно-финансовой деятельностью предприятия, обеспечение сохранности собственности предприятия и правильной организации бухгалтерского учета.

6. Принимает необходимые меры по использованию в работе современных технических средств.

7. Контролирует деятельность работников предприятия по вопросам ведения бухгалтерского учета и отчетности.

8. Соблюдает Правила внутреннего трудового распорядка и иные локальные нормативные акты организации.

9. Соблюдает внутренние правила и нормы сбыта, техники безопасности, производственной санитарии и противопожарной защиты.

10. Обеспечивает соблюдение чистоты и порядка на своем рабочем месте.

11. Выполняет в рамках трудового договора распоряжения работников, которым он подчинен согласно настоящей инструкции.

3. Права бухгалтера-ревизора

Бухгалтер-ревизор имеет право:

1. Вносить на рассмотрение директора организации предложения:

- по совершенствованию работы связанной с предусмотренными настоящей инструкцией обязанностями,

- о поощрении подчиненных ему отличившихся работников,

- о привлечении к материальной и дисциплинарной ответственности подчиненных ему работников, нарушивших производственную и трудовую дисциплину.

2. Запрашивать от структурных подразделений и работников организации информацию, необходимую ему для выполнения своих должностных обязанностей.

3. Знакомиться с документами, определяющими его права и обязанности по занимаемой должности, критерии оценки качества исполнения должностных обязанностей.

4. Знакомиться с проектами решений руководства организации, касающимися его деятельности.

5. Требовать от руководства организации оказания содействия, в том числе обеспечения организационно-технических условий и оформления установленных документов, необходимых для исполнения должностных обязанностей.

6. Иные права, установленные действующим трудовым законодательством.

4. Ответственность бухгалтера-ревизора

Бухгалтер-ревизор несет ответственность в следующих случаях:

1. За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, — в пределах, установленных трудовым законодательством Российской Федерации.

2. За правонарушения, совершенные в процессе своей деятельности, — в пределах, установленных действующим административным, уголовным и гражданским законодательством Российской Федерации.

3. За причинение материального ущерба организации – в пределах, установленных действующим трудовым и гражданским законодательством Российской Федерации.

Должностная инструкция бухгалтера-ревизора — образец 2022 года. Должностные обязанности бухгалтера-ревизора, права бухгалтера-ревизора, ответственность бухгалтера-ревизора.

Профиль карьеры бухгалтера или аудитора | Описание работы, зарплата и рост

Бухгалтеры и аудиторы готовят и проверяют финансовые отчеты. Они следят за тем, чтобы финансовые отчеты были точными, а налоги уплачивались должным образом и вовремя. Бухгалтеры и аудиторы оценивают финансовые операции и работают над тем, чтобы организации работали эффективно.

Обязанности

Бухгалтеры и аудиторы обычно выполняют следующие обязанности:

- Проверить финансовую отчетность, чтобы убедиться, что она точна и соответствует законам и правилам

- Расчет причитающихся налогов, подготовка налоговых деклараций и обеспечение надлежащей и своевременной уплаты налогов

- Проверка бухгалтерских книг и систем бухгалтерского учета на предмет эффективности и использования принятых процедур бухгалтерского учета

- Организация и ведение финансовой отчетности

- Оценка финансовых операций и предоставление руководству рекомендаций по передовому опыту

- Предложить способы снижения затрат, увеличения доходов и увеличения прибыли

Помимо изучения и подготовки финансовой документации, бухгалтеры и аудиторы должны объяснить свои выводы.

Многие бухгалтеры и аудиторы специализируются в зависимости от конкретной организации, в которой они работают. Некоторые работают в организациях, которые специализируются на услугах по обеспечению уверенности (улучшение качества или контекста информации для лиц, принимающих решения) или управлении рисками (определение вероятности искажения финансовой документации). Другие организации специализируются на конкретных отраслях, таких как здравоохранение.

Ниже приведены примеры типов бухгалтеров и аудиторов:

Бухгалтеры выполняют широкий спектр бухгалтерских, аудиторских, налоговых и консультационных задач. Их клиентами являются корпорации, правительства и частные лица.

Бухгалтеры работают с финансовыми документами, которые клиенты обязаны раскрывать по закону. К ним относятся налоговые формы и балансовые отчеты, которые корпорации должны предоставлять потенциальным инвесторам. Например, некоторые бухгалтеры концентрируются на налоговых вопросах, консультируя корпорации по поводу налоговых преимуществ определенных бизнес-решений или подготавливая декларации по индивидуальному подоходному налогу.

Например, некоторые бухгалтеры концентрируются на налоговых вопросах, консультируя корпорации по поводу налоговых преимуществ определенных бизнес-решений или подготавливая декларации по индивидуальному подоходному налогу.

Бухгалтеры, многие из которых являются дипломированными бухгалтерами (CPA), обычно имеют собственный бизнес или работают в аудиторских фирмах. Публичные компании должны подписывать документы, которые они представляют в Комиссию по ценным бумагам и биржам (SEC), включая годовые и квартальные отчеты.

Некоторые бухгалтеры специализируются на судебно-бухгалтерской экспертизе, расследовании финансовых преступлений, таких как мошенничество с ценными бумагами и растрата, банкротства и споры по контрактам, а также других сложных и потенциально преступных финансовых операций. Судебные бухгалтеры объединяют свои знания в области бухгалтерского учета и финансов с законами и методами расследования, чтобы определить, является ли деятельность незаконной. Многие судебные бухгалтеры тесно сотрудничают с сотрудниками правоохранительных органов и юристами во время расследований и часто выступают в качестве свидетелей-экспертов во время судебных процессов.

Управляющие бухгалтеры , также называемый Стоимость , Управляющий , Промышленные , Корпорация , или . для которых они работают. Информация, которую подготавливают специалисты по управленческому учету, предназначена для внутреннего использования бизнес-менеджерами, а не широкой общественностью.

Специалисты по управленческому учету часто занимаются бюджетированием и оценкой эффективности. Они также могут помочь организациям планировать расходы на ведение бизнеса. Некоторые могут работать с финансовыми менеджерами по управлению активами, что включает в себя планирование и выбор финансовых инвестиций, таких как акции, облигации и недвижимость.

Государственные бухгалтеры ведут и проверяют отчеты государственных учреждений и проверяют частные предприятия и частных лиц, деятельность которых регулируется государственными нормами или налогообложением. Бухгалтеры, нанятые федеральными, государственными и местными органами власти, обеспечивают получение и расходование доходов в соответствии с законами и правилами.

Бухгалтеры, нанятые федеральными, государственными и местными органами власти, обеспечивают получение и расходование доходов в соответствии с законами и правилами.

Внутренние аудиторы проверяют нецелевое использование средств организации. Они определяют способы улучшения процессов обнаружения и устранения потерь и мошенничества. Практика внутреннего аудита не регламентирована, но Институт внутренних аудиторов (ИВА) устанавливает общепринятые стандарты.

Внешние аудиторы выполняют те же обязанности, что и внутренние аудиторы, но нанимаются сторонней организацией, а не той, которую они проверяют. Они проверяют финансовые отчеты клиентов и информируют инвесторов и органы власти о том, что отчеты были правильно подготовлены и представлены.

Аудиторы информационных технологий являются внутренними аудиторами, которые проверяют средства контроля компьютерных систем своей организации, чтобы убедиться, что финансовые данные поступают из надежного источника.

Рабочая среда

В 2018 году бухгалтеры и аудиторы занимали около 1,4 миллиона рабочих мест. Крупнейшими работодателями бухгалтеров и аудиторов были следующие:

Большинство бухгалтеров и аудиторов работают в офисах, но некоторые работают дома. Хотя они выполняют большую часть своей работы в одиночку, иногда они работают в команде с другими бухгалтерами и аудиторами. Бухгалтеры и аудиторы могут посещать места работы своих клиентов.

Графики работы

Большинство бухгалтеров и аудиторов работают полный рабочий день. Некоторые работают более 40 часов в неделю. Более длительные периоды работы типичны в определенное время года, например, в конце бюджетного года или во время налогового сезона.

Образование и обучение

Большинству бухгалтеров и аудиторов требуется как минимум степень бакалавра в области бухгалтерского учета или смежной области. Сертификация, в том числе сертификат сертифицированного бухгалтера (CPA), может улучшить перспективы трудоустройства.

Образование

Для большинства должностей бухгалтеров и аудиторов требуется как минимум степень бакалавра в области бухгалтерского учета или смежной области. Некоторые работодатели предпочитают нанимать соискателей со степенью магистра в области бухгалтерского учета или делового администрирования со специализацией в области бухгалтерского учета.

Несколько университетов и колледжей предлагают специализированные программы, такие как степень бакалавра в области внутреннего аудита. В некоторых случаях лица со степенью младшего специалиста, а также бухгалтеры и бухгалтеры, отвечающие требованиям к образованию и опыту, установленным их работодателями, получают младшие бухгалтерские должности и продвигаются на должности бухгалтеров, демонстрируя свои бухгалтерские навыки на работе.

Многие колледжи помогают студентам получить практический опыт во время летних или неполных стажировок в бухгалтерских или коммерческих фирмах.

Лицензии, сертификаты и регистрации

Каждый бухгалтер, подающий отчет в Комиссию по ценным бумагам и биржам (SEC), по закону должен быть сертифицированным бухгалтером (CPA). Многие другие бухгалтеры предпочитают стать CPA, чтобы улучшить свои перспективы трудоустройства или привлечь клиентов. Многие работодатели оплачивают расходы, связанные с экзаменом CPA.

CPA имеют лицензию Совета по бухгалтерскому учету своего штата. Чтобы стать CPA, необходимо сдать национальный экзамен и выполнить другие требования штата. Почти все штаты требуют, чтобы кандидаты CPA завершили 150 семестровых часов курсовой работы в колледже, чтобы получить лицензию, что на 30 часов больше, чем обычная 4-летняя степень бакалавра. Многие школы предлагают 5-летнюю комбинированную степень бакалавра и магистра, чтобы соответствовать требованиям в 150 часов, но степень магистра не требуется.

В некоторых штатах многолетний опыт работы в области бухгалтерского учета может заменить высшее образование.

Все штаты используют Единый экзамен CPA, состоящий из четырех частей, Американского института дипломированных бухгалтеров (AICPA). Кандидатам не обязательно сдавать все четыре части сразу, но в большинстве штатов требуется, чтобы кандидаты сдали все четыре части в течение 18 месяцев после прохождения первой части.

Почти все штаты требуют, чтобы дипломированные бухгалтеры продолжали обучение, чтобы сохранить свою лицензию.

Сертификация дает преимущество на рынке труда, поскольку свидетельствует о профессиональной компетентности в специализированной области бухгалтерского учета и аудита. Бухгалтеры и аудиторы стремятся получить сертификаты от различных профессиональных обществ. Ниже перечислены некоторые из наиболее распространенных сертификатов. Кандидаты должны проработать не менее 2 лет в области управленческого учета, сдать экзамен, состоящий из двух частей, согласиться с требованиями непрерывного образования и соблюдать стандарты профессионального поведения. Экзамен охватывает такие области, как анализ финансовой отчетности, политика оборотного капитала, структура капитала, вопросы оценки и управление рисками.

Экзамен охватывает такие области, как анализ финансовой отчетности, политика оборотного капитала, структура капитала, вопросы оценки и управление рисками.

Институт внутренних аудиторов (IIA) предлагает сертифицированного внутреннего аудитора (CIA) выпускникам аккредитованных колледжей и университетов, проработавшим 2 года в качестве внутренних аудиторов и сдавшим экзамен из четырех частей. IIA также предлагает сертифицированную самооценку контроля (CCSA), сертифицированного специалиста по государственному аудиту (CGAP), сертифицированного аудитора финансовых услуг (CFSA) и сертификацию в области обеспечения управления рисками (CRMA) тем, кто сдал экзамены и соответствует образовательным и требования к опыту.

ISACA предлагает сертифицированного аудитора информационных систем (CISA) кандидатам, сдавшим экзамен и имеющим 5-летний опыт аудита информационных систем. Опыт работы с информационными системами, опыт финансового или операционного аудита или соответствующие кредитные часы колледжа могут быть заменены 3-летним опытом аудита, контроля или безопасности информационных систем.

Для бухгалтеров со степенью CPA AICPA предлагает возможность получить любой или все сертификаты Accredited in Business Valuation (ABV), Certified Information Technology Professional (CITP) или Personal Financial Specialist (PFS). ABV требует сдачи письменного экзамена, завершения не менее шести проектов по оценке бизнеса и 75 часов непрерывного образования. CITP требует 1000 часов опыта работы с бизнес-технологиями и 75 часов непрерывного образования. Кандидаты в PFS также должны иметь определенный опыт работы и непрерывное образование, а также сдать письменный экзамен.

Повышение квалификации

Некоторые топ-менеджеры и финансовые менеджеры имеют опыт работы в области бухгалтерского учета, внутреннего аудита или финансов.

Бухгалтеры начального уровня могут продвигаться на руководящие должности с большей ответственностью. Те, кто преуспевает, могут стать руководителями, менеджерами или партнерами; открыть собственную аудиторскую фирму; или перевод на руководящие должности в области управленческого учета или внутреннего аудита в частных фирмах.

Бухгалтеры по управленческому учету часто начинают работу в качестве бухгалтеров по затратам, младших внутренних аудиторов или стажеров на другие бухгалтерские должности. По мере продвижения по служебной лестнице в организации они могут повышаться до должности главного бухгалтера, главного бухгалтера по затратам, директора по бюджету или руководителя отдела внутреннего аудита. Некоторые становятся контролерами, казначеями, финансовыми вице-президентами, финансовыми директорами или президентами корпораций.

Бухгалтеры, бухгалтеры по управленческому учету и внутренние аудиторы могут переходить от одного аспекта бухгалтерского учета и аудита к другому. Общественные бухгалтеры часто переходят на управленческий учет или внутренний аудит. Управленческие бухгалтеры могут стать внутренними аудиторами, а внутренние аудиторы могут стать управленческими бухгалтерами. Тем не менее, бухгалтеры по управленческому учету или внутренние аудиторы реже переходят на публичный учет.

Личность и интересы

Бухгалтеры и аудиторы обычно проявляют интерес к областям убеждения и организации в соответствии со структурой Голландского кодекса. Область интересов убеждения указывает на сосредоточенность на влиянии, мотивации и продажах другим людям. Область интересов «Организация» указывает на сосредоточенность на работе с информацией и процессами, чтобы упорядочить вещи в упорядоченных системах.

Если вы не уверены, есть ли у вас интерес к убеждению или организации, который может подойти для карьеры бухгалтера и аудитора, вы можете пройти тест на профессию, чтобы оценить свои интересы.

Бухгалтеры и аудиторы должны также обладать следующими специфическими качествами:

Аналитические способности. Бухгалтеры и аудиторы должны уметь выявлять проблемы в документации и предлагать решения. Например, бухгалтеры используют аналитические навыки в своей работе для минимизации налоговых обязательств, а внутренние аудиторы — при выявлении мошеннического использования средств.

Коммуникативные навыки. Бухгалтеры и аудиторы должны уметь внимательно выслушивать факты и опасения клиентов, менеджеров и других лиц. Они также должны иметь возможность обсуждать результаты своей работы как на собраниях, так и в письменных отчетах.

Они также должны иметь возможность обсуждать результаты своей работы как на собраниях, так и в письменных отчетах.

Ориентирован на детали. Бухгалтеры и аудиторы должны уделять внимание деталям при составлении и проверке документации.

Математические навыки. Бухгалтеры и аудиторы должны уметь анализировать, сравнивать и интерпретировать факты и цифры, хотя сложные математические навыки не требуются.

Организаторские способности. Сильные организаторские способности важны для бухгалтеров и аудиторов, которые часто работают с рядом финансовых документов для различных клиентов.

Заработная плата

Средняя годовая заработная плата бухгалтеров и аудиторов в мае 2019 года составляла 71 550 долларов США. Средняя заработная плата — это заработная плата, при которой половина работников данной профессии зарабатывала больше этой суммы, а половина — меньше. Самые низкие 10 процентов заработали менее 44 480 долларов, а самые высокие 10 процентов заработали более 124 450 долларов.

В мае 2019 года средняя годовая заработная плата бухгалтеров и аудиторов в ведущих отраслях, в которых они работали, была следующей:

| Финансы и страхование | 76 440 долларов США |

| Управление компаниями и предприятиями | 74 060 |

| Бухгалтерский учет, налоговая подготовка, бухгалтерский учет, и услуги по расчету заработной платы | 71 390 |

| Правительство | 70 180 |

Большинство бухгалтеров и аудиторов работают полный рабочий день. Некоторые работают более 40 часов в неделю. Более продолжительный рабочий день характерен для определенного времени года, например, в конце бюджетного года или во время налогового сезона.

Перспективы вакансий

Прогнозируется, что занятость бухгалтеров и аудиторов вырастет на 6 процентов с 2018 по 2028 год, что примерно соответствует среднему показателю для всех профессий. Ожидается, что глобализация, растущая экономика и сложная налоговая и нормативная среда будут по-прежнему вызывать высокий спрос на бухгалтеров и аудиторов.

Ожидается, что глобализация, растущая экономика и сложная налоговая и нормативная среда будут по-прежнему вызывать высокий спрос на бухгалтеров и аудиторов.

В целом ожидается, что рост занятости бухгалтеров и аудиторов будет тесно связан со здоровьем экономики в целом. По мере роста экономики эти работники будут по-прежнему необходимы для подготовки и проверки финансовой отчетности. Кроме того, по мере того, как все больше компаний становятся публичными, потребность в бухгалтерах для работы с требуемой по закону финансовой документацией будет возрастать.

Продолжающаяся глобализация бизнеса может привести к увеличению спроса на бухгалтерские знания и услуги, связанные с международной торговлей и международными слияниями и поглощениями.

Ожидается, что технологические изменения повлияют на роль бухгалтеров в течение следующих 10 лет. По мере распространения таких платформ, как облачные вычисления, некоторые рутинные бухгалтерские задачи могут стать автоматизированными. Хотя это позволит бухгалтерам стать более эффективными, ожидается, что это изменение не снизит общий спрос на бухгалтеров. Вместо этого с автоматизацией рутинных задач, таких как ввод данных, консультативные и аналитические обязанности бухгалтеров станут более заметными.

Хотя это позволит бухгалтерам стать более эффективными, ожидается, что это изменение не снизит общий спрос на бухгалтеров. Вместо этого с автоматизацией рутинных задач, таких как ввод данных, консультативные и аналитические обязанности бухгалтеров станут более заметными.

Перспективы трудоустройства

Спрос на бухгалтеров может привести к хорошим перспективам на должности начального уровня. Однако конкуренция будет сильнее за рабочие места в самых престижных бухгалтерских и коммерческих фирмах.

Бухгалтеры и аудиторы, получившие профессиональное признание, особенно дипломированные бухгалтеры (CPA), должны иметь наилучшие перспективы. Кандидаты на работу, имеющие степень магистра бухгалтерского учета или степень магистра делового администрирования (MBA) со специализацией в области бухгалтерского учета, также могут иметь преимущество.

Для получения дополнительной информации

Для получения дополнительной информации об аккредитованных программах бухгалтерского учета посетите веб-сайт

AACSB International — Ассоциация развития университетских школ бизнеса Сертифицированные бухгалтеры по управленческому учету (AICPA)

Для получения дополнительной информации об управленческом учете и назначении сертифицированного бухгалтера по управленческому учету (CMA) посетите веб-сайт

Институт управленческих бухгалтеров

Для получения дополнительной информации о внутреннем аудите и назначении сертифицированного внутреннего аудитора (CIA) посетите

Институт внутренних аудиторов

Для получения дополнительной информации об аудите информационных систем и назначении сертифицированного аудитора информационных систем (CISA) , посетите

ISACA

Для получения дополнительной информации о сертификации в области бухгалтерского учета посетите

Глобальная академия финансов и управления

Откуда эта информация?

Приведенная выше информация о карьере взята из Справочника по профессиональным перспективам Бюро статистики труда. Этот превосходный источник данных о профессиях публикуется Министерством труда США каждые два года. Truity периодически обновляет наш сайт информацией из базы данных BLS.

Этот превосходный источник данных о профессиях публикуется Министерством труда США каждые два года. Truity периодически обновляет наш сайт информацией из базы данных BLS.

Я хотел бы процитировать эту страницу для отчета. Кто автор?

Для этой страницы нет опубликованных авторов. Пожалуйста, используйте правила цитирования для веб-страниц без указания автора.

Я думаю, что нашел ошибку или неверную информацию на этой странице. К кому мне обратиться?

Эта информация взята непосредственно из справочника Occupational Outlook Handbook, опубликованного Бюро трудовой статистики США. Truity не редактирует информацию, в том числе не изменяет информацию, которую наши читатели считают неточной, поскольку мы считаем, что BLS является авторитетом в отношении профессиональной информации. Однако, если вы хотите исправить опечатку или другую техническую ошибку, вы можете связаться с нами по адресу [email protected].

Я не уверен, что эта профессия мне подходит. Как я могу решить?

Как я могу решить?

Существует множество отличных инструментов, которые позволят вам измерить свои интересы, составить профиль своей личности и сопоставить эти черты с подходящей карьерой. На этом сайте вы можете пройти тест Career Personal Profiler, тест Holland Code или пройти тест Photo Career Quiz.

Шаблон должностной инструкции аудитора | Monster.com

Аудитор [Вводный абзац] Начните описание работы аудитора с краткого абзаца или списка маркированных пунктов, предназначенных для продажи вашего рабочего места соискателям. Являетесь ли вы национальным учреждением с мировым именем и множеством возможностей для продвижения по службе или небольшой частной фирмой с прочными связями в местном сообществе? Все, что делает ваше рабочее место особенным, должно быть выделено в верхней части объявления о вакансии. Это также отличное место, чтобы поговорить о вашей философии в отношении баланса между работой и личной жизнью, развития карьеры и продвижения по службе или разнообразия, справедливости и интеграции (DEI).

Аудитор Обязанности и ответственность:

- Защищает активы, обеспечивая соблюдение процедур и правил внутреннего контроля.

- Обеспечивает соблюдение установленных процедур внутреннего контроля путем изучения записей, отчетов, методов работы и документации.

- Проверяет активы и пассивы путем сравнения элементов с документацией.

- Заполняет рабочие документы аудита, документируя тесты и результаты аудита.

- Оценивает адекватность систем внутреннего контроля путем заполнения аудиторских анкет.

- Поддерживает системы внутреннего контроля, обновляя программы аудита и анкеты и рекомендуя новые политики и процедуры.

- Сообщает о результатах аудита, готовя окончательный отчет и обсуждая результаты с проверяемыми.

- Соответствует федеральным, государственным и местным законодательным требованиям безопасности, изучая существующее и новое законодательство по безопасности, обеспечивая соблюдение требований и консультируя руководство по необходимым действиям.

- Готовит специальные аудиторские и контрольные отчеты, собирая, анализируя и обобщая операционную информацию и тенденции.

- Поддерживает профессиональные и технические знания, посещая образовательные семинары, просматривая профессиональные публикации и материалы и участвуя в профессиональных сообществах.

[Часы работы и льготы] В этом разделе вы должны стремиться продать позицию потенциальным кандидатам, точно так же, как первый раздел вашей должностной инструкции аудитора продавал кандидатов на вашем рабочем месте. Выделите диапазон заработной платы и льгот. Чтобы убедиться, что диапазон заработной платы, который вы упомянули, соответствует аналогичным зарплатам аудиторов в вашем регионе, используйте инструмент заработной платы, который позволяет вам вводить название должности и местонахождение.

Квалификация и навыки работы аудитора: В этом разделе должностной инструкции аудитора вы должны использовать маркированный список, чтобы сформулировать требуемые и предпочтительные квалификации, которые вы ищете в идеальном кандидате. Поскольку некоторые кандидаты будут подавать заявки только в том случае, если они отвечают всем требованиям, обязательно проводите различие между «требуемой» и «предпочтительной» квалификацией. Используете ли вы один список или два, начните с наиболее важных навыков, которые вы ищете в первую очередь, как показано ниже:0003

Поскольку некоторые кандидаты будут подавать заявки только в том случае, если они отвечают всем требованиям, обязательно проводите различие между «требуемой» и «предпочтительной» квалификацией. Используете ли вы один список или два, начните с наиболее важных навыков, которые вы ищете в первую очередь, как показано ниже:0003

- Аудита и общей практики бухгалтерского учета

- Знание Заявления о стандартах финансового учета (SFAS)

- Юридические соблюдения

- Целостность

- Навыки документации

- Внимание к деталям

- и банковское право

- Навыки презентации

- Финансовое программное обеспечение

- Корпоративные финансы

- Объективность

Требования к образованию, опыту и лицензированию:

- Степень бакалавра в области бухгалтерского учета или финансов, предпочтительно сертифицированный бухгалтер (CPA)

- Предыдущий опыт работы в области финансов или бухгалтерского учета в аналогичной среде или секторе