бухучет доходов и расходов: основы, счета бухгалтерского учета

Каждое коммерческое предприятие в своей деятельности стремится заработать. С желанием работать «в плюс», неразрывно связаны два термина – это «бухучет Доходов» и «бухучет Расходов». Сегодня поговорим о бухгалтерских счетах для этих терминов.

Если просмотреть весь план счетов бухгалтерского учета, то можно найти счета, собирающие информацию о деятельности предприятия для понятий Доходы и Расходы.

Предлагаю выполнить это задание самостоятельно. Нам потребуется план счетов. Мы возьмем план счетов из программ 1С Бухгалтерия. Будем привыкать к тому, как он выглядит, поскольку на программах 1С мы отработаем навыки. План счетов бухучета скачать бесплатно.

Просмотрите план счетов бухучета и выпишите все счета, которые вы могли бы отнести:

- к Доходам

- к Расходам

Из плана счетов бухгалтерского учета выбирайте только счета-группы, конкретные субсчета не надо. Как только вы выполните это задание, читайте дальше. Сравните с тем, что выбрал я.

Бухгалтерские счета по Доходам

В бухгалтерском учете для учета этой информации существует всего два счета: 90 и 91. Если вы выписали еще 99 и 84 счета, то это от того, что их названия как-то связаны со словами «прибыль», «доход» или включают их.

Мы же остановимся на трех счетах: 90, 91, 99. И по частоте их использования в бухгалтерском учете поставим в такую последовательность: 90, затем 91 и обособлено идет 99. Суть этой последовательности заключается в том, что в течении месяца Доходы предприятия собираются на 90 счете и, в некоторых ситуациях, на 91. И, только в конце месяца, результат с 90 и 91 счетов перейдет на 99.

Как видите, бухучет доходов разделяют на 2 счета (90 и 91). И вот почему.

90 счет — это учет Доходов от продажи по основной деятельности. Т.е. той деятельности, ради которой создавалась фирма. Именно эти конкретные названия деятельностей были указаны во время создания фирмы.

91 счет – это учет Доходов от продаж по не основной деятельности. К не основной деятельности относятся продажи «ресурсов фирмы». Чаще всего это продажа материалов (10 счет) и продажа основных средств (01 счет). А также непредвиденные доходы за счет получения штрафов, компенсаций, кредиторской задолженности.

В определенный момент времени, подводятся итоги отдельно по 90 и 91 счетам. Результат каждого счета относится на 99 счет. А уже 99 счет показывает чистую налогооблагаемую прибыль от деятельности. Определенным моментом называется понятие «Закрытие месяца», о котором мы поговорим позже.

Бухгалтерские счета по Расходам

Для термина Расходы, я уверен, вы выписали не меньше трех бухгалтерских счетов. Это уж точно. Вот какие счета выписал я – 20, 25, 26, 44, 90, 91. У вас, возможно, больше. Ничего страшного. Я то выписал те, которые самые распространенные. Немного об этих счетах.

Для производственной деятельности

Для торговой деятельности – это 44 счет.

Для оказания услуг – это 26 счет, иногда — 20.

91 счет может применяться у всех видов деятельности, если на то есть ситуации: продажа материалов, основных средств и другие расходы определенного вида.

Больше практических знаний мы получим на занятиях, где научимся составлять проводки, правильно понимать результаты и затем сможем «делать» самый обычный, везде встречающийся, бухучет.

buhucheba.ru

Счета затрат в бухгалтерском учете: план счетов, список, проводки

Бухгалтерские счета, используемые в бухучете, группируются по определенным признакам. К одной из таких групп относится список счетов затрат. О том, что такое затратные счета и как они используются, поговорим в этой статье.

Затратные счета и их количество

Затратные счета в бухгалтерском учете представляют собой список счетов, которые собирают расходы хозяйственной деятельности фирмы с последующей их передачей на финансовый результат, а также собирают расходы на производство продукции, выполненных работ.

Основных счетов затрат — 11. К ним относятся: 20, 23, 25, 26, 28, 29, 44.1, 44.2, 44.3, 90, 91.

При этом 90 и 91 счета следует рассматривать не как счета-группы, а только их конкретные субсчета.

Для счета 90 – это 90.2, 90.7, 90.8.

Для счета 91 – это 91.2.

В итоге, общее количество составит 13 счетов. Это — 20, 23, 25, 26, 28, 29, 44.1, 44.2, 44.3, 90.2, 90.7, 90.8, 91.2

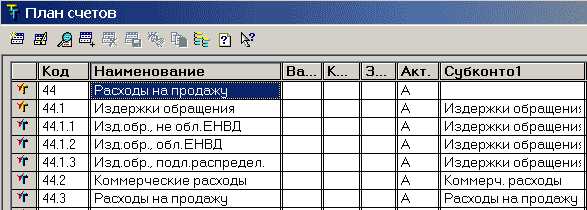

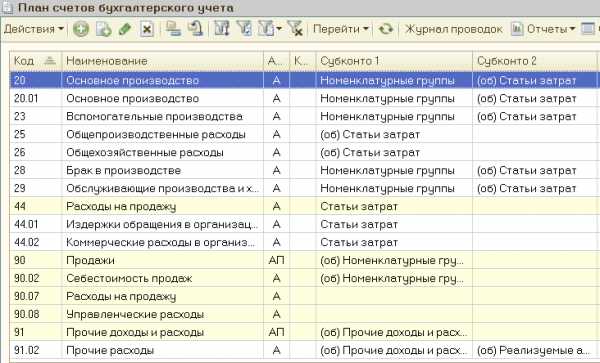

Следует отметить, что каждый счет-группа из списка может быть представлен в субсчетах. Это зависит от требований в конкретном предприятии для конкретной деятельности. Такое явление хорошо видно в плане счетов, например для 20-х счетов. Возьмем, к примеру, программу 1С Бухгалтерия и 1С Бухгалтерия для сельскохозяйственных предприятий. Вот такие там будут настройки у 20 счета «основное производство».

20 счет в 1С Бухгалтерия

20 счет в 1С Бухгалтерия сельскохозяйственного предприятия

А вот настройки для 44 счета – «Расходы на продажу»

В программе 1С Бухгалтерия

Еще раз — 1С Бухгалтерия

Итак, минимальное количество затратных счетов в бухгалтерском учете – 13.

Счета затрат в плане счетов, их классификация

Счета затрат в бухгалтерском учете можно проклассифицировать так:

Первая классификация — Виды затрат на предприятии.

Многообразие статей затрат и расходов любой фирмы делится на два вида. Одни расходы относятся к основной деятельности, другие – к прочим расходам. Для учета этих видов затрат и расходов используются различные бухгалтерские счета.

Затраты и расходы по основной деятельности используют весь наш список счетов, кроме 91.2 Прочие расходы используют только счет 91.2

Иногда фирма использует 84 счет, хотя он и не счет затрат вовсе. Но предполагается, что фирма может на нем учесть такие расходы, которые по закону нельзя использовать для учета на прибыль. В этом случае, они называются «расходы за счет собственной прибыли».

Вторая классификация — Конкретный вид деятельности фирмы.

Чем бы фирма не занималась, в основе лежит всего лишь четыре вида деятельности. Для каждого вида деятельности в бухучете выделяется свой список затратных счетов. Для производств и выполненных работ будет один список. Для торгующих предприятий – другой. А для оказывающих услуги фирм – третий. Подробнее об этом поговорим дальше.

Каждый бухгалтерский счет, будучи инструментом бухучета, содержит в себе ряд свойств. Код счета, а также его субсчет – определяет назначение счета и вид хранимой на нем информации. Субконто у счета показывает «как в деталях» хранится информация. Посмотрите на основной список счетов затрат.

Общим среди счетов будет субконто, говорящее, что в проводках следует указывать название статьи затрат. Для счетов:

— 20 – «Затраты основного производства»

— 25 – «Общепроизводственные затраты»

— 26 – «Общехозяйственные затраты»

— 44 – «Издержки обращения»

— 91.2 – «Прочие доходы и расходы»

А вот для счетов 90.2, 90.7 и 90.8 нет субконто, хоть как-то связанного со статьями затрат. Потому что счет 90 относится к формуле финансового результата по основной деятельности. Часто он ведется в разрезе названий видов деятельности – субконто «номенклатурные группы».

Посмотрите на заполненные ОСВ по некоторым затратным счетам

Как работают затратные счета в бухучете?

Суть работы «затратных счетов» можно понять из его определения в начале статьи. Оно показывает, что затратные счета работают в двух направлениях:

Направление 1: одни счета собирают информацию о понесенных затратах и расходов фирмы в процессе ее деятельности. К таким счетам относятся: 26 при услугах, 44.Х в торговле или в производстве, 91.2 для всех видов деятельностей.

Направление 2: другие счета служат для получения себестоимости продукции или работы, производимой фирмой.

Для производственных предприятий на это работает целая связка счетов: 20, 23, 25, 26, 28, 29.

Для фирм, выполняющих простые работы, список счетов проще и представлен, в основном, 20 и 26 счетами бухгалтерского учета.

Суть работы счетов этого направления – «накопить» полную стоимость понесенных фирмой затрат и расходов, чтобы затем увидеть получившуюся себестоимость готовой продукции или работы. Счет 20 бухгалтерского учета является конечным счетом, где собираются все затраты и расходы на производимую продукцию или работу.

Сбор затрат происходит по названиям статей затрат (субконто у счета). Благодаря этому, появляется возможность сформировать подробный отчет, например, оборотно-сальдовая ведомость по счету.

Затратные счета и виды деятельности

Счета затрат в бухгалтерском учете разбросаны по всему плану счетов. Но при этом они все же имеют свою группировку, которая обнаруживается в отношении с рядом стоящими счетами.

К примеру, 20-ые счета однозначно показывают, что относятся к производству. Для всякого производственного предприятия мы смело можем сказать, что его специфика – это его производственные счета.

Однако для фирм, выполняющих несложные работы, в плане счетов не найти явно бросающиеся в глаза и специфичные для него счета. А это тоже будут 20-ые счета, только часть: 20, 26, иногда 25.

Интересным будет 26 счет. Он стоит, как бы, на границе. С одной стороны он входит в группу 20-ых счетов, которые относятся к производству или выполнению работ. А что если фирма не занимается производством или выполнением работ, а оказывает услуги?

Для фирм, оказывающих услуги, счет 26 будет самым главным счетом, на котором собираются затраты и расходы.

А как быть с торгующим предприятием? Следует ли ему использовать счет 26 или 44? А может быть только 44? (раз уж счет 26 строго относится к услугам) Ответ такой: «Для торгующих предприятий главным счетом затрат и расходов будет только 44»

Как видим, бухгалтерский учет для видов деятельности определил свои списки счетов затрат. При этом каждый счет обладает своим набором правил как ему работать внутри себя, а также в отношении финансового результата.

Но не забываем, что для любого вида деятельности имеется общий счет учета расходов, называемый «прочие расходы». Это счет 91, а именно, конкретный субсчет – 91.2

Посмотрите в таблице на список затратных счетов для видов деятельности.

Виды деятельности | Счета Затрат и Расходов |

производство | 20, 23, 25, 26, 28, 29; 44, 91.2, 90.2, 90.7 |

оказание услуг | 26, 91.2, 90.8 |

торговля | 44; 91.2, 90.2, 90,7 |

выполнение работ | 20, 26, 44, 91.2, 90.2, 90,7 |

Влияние счетов затрат на участки бухучета

Под целью бухгалтерского учета подразумевается формирование двух основных видов отчетов:

форма №1 — «Баланс». Отчет показывает состояние предприятия на момент времени. Показатели этого состояния – два вида информации: чем владеет фирма (Активы) и долги/обязательства (Пассивы) фирмы.

форма №2 — «Отчет о финансовых результатах» (отчет о прибылях и убытках). Отчет показывает, Прибыль/Убыток по основным и не основным видам деятельности за период.

На достижение целей бухучета работают участки учета, которые все связаны между собой. Изменение на одном участке или счете непременно несет изменение на другом участке. Большинство изменений влияет на итоговые результаты бухгалтерского учета. Затратные счета – не исключение.

Основные «влияния затратных счетов» на участки бухгалтерского учета:

1. Неправильное отнесение статьи затрат на конкретный счет.

2. Выбрана неправильная формулировка статьи затрат, повлекшая ошибочное отнесение к формированию себестоимости продукции.

3. Использован неправильный или неоптимальный метод перенесения собранных сумм затрат на основное производство для получения полной себестоимости продукции или работы.

4. Изменение сумм первичных документов в прошлых периодах, когда был подсчитан финансовый результат.

Затратные счета и «закрытие месяца»

Закрытие месяца – это регламентное(итоговое) действие, происходящее в бухгалтерском учете для подведения финансового результата. У большинства предприятий оно происходит один раз в месяц и, как правило, является последним действием после всех первичных документов.

Регламентное действие состоит из множества проводок, призванных доделать оставшиеся действия с затратными счетами. К таким действиям относится целый список. К тому же важен порядок выполнения этих действий, а именно:

— «дособирать» расходы на затратные счета.

— при производстве или выполнении работ сформировать на 20 счете себестоимость выпускаемой продукции или работы. Для этого «дособранные», к примеру, 25 и 26 счета переносят свои суммы на 20 счет по определенным правилам.

— полностью собранные суммы на затратных счетах, опять же по определенным правилам, переносятся на счет финансового результата по основной деятельности, т.е. на субсчета 90.7 и 90.8

— подводится итог по 90 счету

— подводится итог по 91 счету

— результаты 90 и 91 счетов переносятся на итоговый финансовый результат, на 99 счет.

Основные проводки при закрытии месяца

Дебет | Кредит | Основные действия |

20,25,26,44 | 02, 05 | Амортизация ОС и НМА (дособираем) |

20,25,26,44 | 97 | Расходы будущих периодов (дособираем) |

20,25,26, | 66,67 | Начисление процентов по займам и кредитам (дособираем) |

20,25,26, 44 | 69.Х | Начисление налогов с ФОТ (дособираем) |

20 | 25 | Дособираются затраты на производство (закрытие 25 счета) |

20 | 26 | Дособираются затраты на производство (закрытие 26 счета) |

40, 43 | 20 | Закрытие 20 счета |

90.2 | 20 | Доначисление фактической себестоимости для проданной продукции/работ, выпущенных в текущем месяце |

90.8 | 26 | Перенос собранных управленческих расходов |

90.7 | 44 | Перенос собранных расходов на продажу |

90.9 | 99 | Доход – финансовый результат по Основной деятельности |

99 | 90.9 | Убыток — финансовый результат по Основной деятельности |

91.9 | 99 | Доход — финансовый результат по НЕ-Основной деятельности |

99 | 91.9 | Убыток — финансовый результат по НЕ-Основной деятельности |

Тема затрат и затратных счетов в бухучете является ключевой для формирования отчета Форма №2. Работа со счетами затрат подразумевает понимание, как собираются затраты, как настраиваются счета для формирования себестоимости продукции и работ. Немаловажным будет умение «видеть» взаимосвязи от регистрации проводки по сбору затрат и ее конечном влиянии на формулу финансового результата. Умение работать с затратными счетами нарабатывается в решении практических задач от регистрации затраты до «закрытия месяца» и заполнения отчета О финансовом результате.

buhucheba.ru

| Раздел 1. Долгосрочные активы | ||||

|---|---|---|---|---|

| 01 | Основные средства | |||

| 02 | Амортизация основных средств | |||

| 03 | Доходные вложения в материальные активы | 03-1 | Инвестиционная недвижимость | |

| 03-2 | Предметы финансовой аренды (лизинга) | |||

| 03-3 | Прочие доходные вложения в материальные активы | |||

| 04 | Нематериальные активы | |||

| 05 | Амортизация нематериальных активов | |||

| 06 | Долгосрочные финансовые вложения | 06-1 | Долгосрочные финансовые вложения в ценные бумаги | |

| 06-2 | Предоставленные долгосрочные займы | |||

| 06-3 | Вклады по договору о совместной деятельности | |||

| 07 | Оборудование к установке и строительные материалы | 07-1 | Оборудование к установке на складе | |

| 07-2 | Оборудование к установке, переданное в монтаж | |||

| 07-3 | Строительные материалы | |||

| 08 | Вложения в долгосрочные активы | 08-1 | Приобретение и создание основных средств | |

| 08-2 | Приобретение и создание инвестиционной недвижимости | |||

| 08-3 | Приобретение предметов финансовой аренды (лизинга) | |||

| 08-4 | Приобретение и создание нематериальных активов | |||

| 08-5 | Приобретение и создание иных долгосрочных активов | |||

| 09 | Отложенные налоговые активы | |||

| Раздел 2. Производственные запасы | ||||

| 10 | Материалы | 10-1 | Сырье и материалы | |

| 10-10 | Специальная оснастка и специальная одежда на складе | |||

| 10-11 | Специальная оснастка и специальная одежда в эксплуатации | |||

| 10-12 | Лом и отходы, содержащие драгоценные металлы | |||

| 10-2 | Покупные полуфабрикаты и комплектующие изделия | |||

| 10-3 | Топливо | |||

| 10-4 | Тара и тарные материалы | |||

| 10-5 | Запасные части | |||

| 10-6 | Прочие материалы | |||

| 10-7 | Материалы, переданные в переработку на сторону | |||

| 10-8 | Временные сооружения | |||

| 10-9 | Инвентарь и хозяйственные принадлежности, инструменты | |||

| 11 | Животные на выращивании и откорме | |||

| 14 | Резервы под снижение стоимости запасов | |||

| 15 | Заготовление и приобретение материалов | |||

| 16 | Отклонение в стоимости материалов | |||

| 18 | Налог на добавленную стоимость по приобретенным товарам, работам, услугам | |||

| Раздел 3. Затраты на производство | ||||

| 20 | Основное производство | |||

| 21 | Полуфабрикаты собственного производства | |||

| 22 | Страховые выплаты | |||

| 23 | Вспомогательные производства | |||

| 25 | Общепроизводственные затраты | |||

| 26 | Общехозяйственные затраты | |||

| 28 | Брак в производстве | |||

| 29 | Обслуживающие производства и хозяйства | |||

| Раздел 4. Готовая продукция и товары | ||||

| 41 | Товары | 41-1 | Товары на складах | |

| 41-2 | Товары в розничной торговле | |||

| 41-3 | Тара под товаром и порожняя | |||

| 41-4 | Покупные изделия | |||

| 41-5 | Товары, переданные для подготовки на сторону | |||

| 41-6 | Предметы проката | |||

| 42 | Торговая наценка | |||

| 43 | Готовая продукция | |||

| 44 | Расходы на реализацию | |||

| 45 | Товары отгруженные | |||

| 47 | Долгосрочные активы, предназначенные для реализации | |||

| Раздел 5. Денежные средства и краткосрочные финансовые вложения | ||||

| 50 | Касса | |||

| 51 | Расчетные счета | |||

| 52 | Валютные счета | |||

| 55 | Специальные счета в банках | 55-1 | Депозитные счета | |

| 55-2 | Счета в драгоценных металлах | |||

| 55-3 | Специальный счет денежных средств целевого назначения | |||

| 57 | Денежные средства в пути | 57-1 | Инкассированные денежные средства | |

| 57-2 | Денежные средства для приобретения иностранной валюты | |||

| 57-3 | Денежные средства в иностранных валютах для реализации | |||

| 58 | Краткосрочные финансовые вложения | 58-1 | Краткосрочные финансовые вложения в ценные бумаги | |

| 58-2 | Предоставленные краткосрочные займы | |||

| 59 | Резервы под обесценение краткосрочных финансовых вложений | |||

| Раздел 6. Расчеты | ||||

| 60 | Расчеты с поставщиками и подрядчиками | |||

| 62 | Расчеты с покупателями и заказчиками | |||

| 63 | Резервы по сомнительным долгам | |||

| 65 | Отложенные налоговые обязательства | |||

| 66 | Расчеты по краткосрочным кредитам и займам | 66-1 | Расчеты по краткосрочным кредитам | |

| 66-2 | Расчеты по краткосрочным займам | |||

| 66-3 | Расчеты по процентам по краткосрочным кредитам и займам | |||

| 67 | Расчеты по долгосрочным кредитам и займам | 67-1 | Расчеты по долгосрочным кредитам | |

| 67-2 | Расчеты по долгосрочным займам | |||

| 67-3 | Расчеты по процентам по долгосрочным кредитам и займам | |||

| 68 | Расчеты по налогам и сборам | 68-1 | Расчеты по налогам и сборам, относимым на затраты по производству и реализации продукции, товаров, работ, услуг | |

| 68-2 | Расчеты по налогам и сборам, исчисляемым из выручки от реализации продукции, товаров, работ, услуг | |||

| 68-3 | Расчеты по налогам и сборам, исчисляемым из прибыли (дохода) | |||

| 68-4 | Расчеты по подоходному налогу | |||

| 68-5 | Расчеты по прочим платежам в бюджет | |||

| 69 | Расчеты по социальному страхованию и обеспечению | |||

| 70 | Расчеты с персоналом по оплате труда | |||

| 71 | Расчеты с подотчетными лицами | |||

| 73 | Расчеты с персоналом по прочим операциям | 73-1 | Расчеты по предоставленным займам | |

| 73-2 | Расчеты по возмещению ущерба | |||

| 75 | Расчеты с учредителями | 75-1 | Расчеты по вкладам в уставный капитал | |

| 75-2 | Расчеты по выплате дивидендов и других доходов | |||

| 76 | Расчеты с разными дебиторами и кредиторами | 76-1 | Расчеты по исполнительным документам | |

| 76-2 | Расчеты по имущественному и личному страхованию | |||

| 76-3 | Расчеты по претензиям | |||

| 76-4 | Расчеты по причитающимся дивидендам и другим доходам | |||

| 76-5 | Расчеты по депонированным суммам | |||

| 76-5 | Расчеты по депонированным суммам | |||

| 76-6 | Расчеты по договору доверительного управления имуществом | |||

| 76-7 | Расчеты, связанные с выбывающей группой | |||

| 77 | Расчеты по прямому страхованию и перестрахованию | |||

| 79 | Внутрихозяйственные расчеты | |||

| Раздел 7. Собственный капитал | ||||

| 80 | Уставный капитал | |||

| 81 | Собственные акции (доли в уставном капитале) | |||

| 82 | Резервный капитал | |||

| 83 | Добавочный капитал | |||

| 84 | Нераспределенная прибыль (непокрытый убыток) | |||

| 86 | Целевое финансирование | |||

| Раздел 8. Финансовые результаты | ||||

| 90 | Доходы и расходы по текущей деятельности | 90-1 | Выручка от реализации продукции, товаров, работ, услуг | |

| 90-10 | Прочие расходы по текущей деятельности | |||

| 90-11 | Прибыль (убыток) от текущей деятельности | |||

| 90-2 | Налог на добавленную стоимость, исчисляемый из выручки от реализации продукции, товаров, работ, услуг | |||

| 90-3 | Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг | |||

| 90-4 | Себестоимость реализованной продукции, товаров, работ, услуг | |||

| 90-5 | Управленческие расходы | |||

| 90-6 | Расходы на реализацию | |||

| 90-7 | Прочие доходы по текущей деятельности | |||

| 90-8 | Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности | |||

| 90-9 | Прочие налоги и сборы, исчисляемые от прочих доходов по текущей деятельности | |||

| 91 | Прочие доходы и расходы | 91-1 | Прочие доходы | |

| 91-2 | Налог на добавленную стоимость | |||

| 91-3 | Прочие налоги и сборы, исчисляемые от прочих доходов | |||

| 91-4 | Прочие расходы | |||

| 91-5 | Сальдо прочих доходов и расходов | |||

| 93 | Страховые взносы (премии) | |||

| 94 | Недостачи и потери от порчи имущества | |||

| 95 | Страховые резервы | |||

| 96 | ||||

kodeksy-by.com

Наименование счета | Номер счета | Номер и наименование субсчета | Тип счета |

Раздел I. Внеоборотные активы | |||

Основные средства | 01 | По видам основных средств | Активный |

Амортизация основных средств | 02 |

| Пассивный |

Доходные вложения в материальные ценности | 03 | По видам материальных ценностей | Активный |

Нематериальные активы | 04 | По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы | Активный |

Амортизация нематериальных активов | 05 |

| Пассивный |

06 |

|

| |

Оборудование к установке | 07 |

| Активный |

Вложения во внеоборотные активы | 08 | 1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ | Активный |

Отложенные налоговые активы | 09 |

| Активный |

Раздел II. Производственные запасы | |||

Материалы | 10 | 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запасные части 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и специальная одежда на складе 11. Специальная оснастка и специальная одежда в эксплуатации | Активный |

Животные на выращивании и откорме | 11 |

| Активный |

12-13 |

|

| |

Резервы под снижение стоимости материальных ценностей | 14 |

| Активно-пассивный |

Заготовление и приобретение материальных ценностей | 15 |

| Активно-пассивный |

Отклонение в стоимости материальных ценностей | 16 |

| Активно-пассивный |

17-18 |

|

| |

Налог на добавленную стоимость по приобретенным ценностям | 19 | 1. Налог на добавленную стоимость при приобретении основных средств 2. Налог на добавленную стоимость по приобретенным нематериальным активам 3. Налог на добавленную стоимость по приобретенным материально-производственным запасам | Активный |

Раздел III. Затраты на производство | |||

Основное производство | 20 |

| Активный |

Полуфабрикаты собственного производства | 21 |

| Активный |

22 |

|

| |

Вспомогательные производства | 23 |

| Активный |

24 |

|

| |

Общепроизводственные расходы | 25 |

| Активный |

Общехозяйственные расходы | 26 |

| Активный |

27 |

|

| |

Брак в производстве | 28 |

| Активный |

Обслуживающие производства и хозяйства | 29 |

| Активный |

30-39 |

|

| |

Раздел IV. Готовая продукция и товары | |||

Выпуск продукции (работ, услуг) | 40 |

| Активно-пассивный |

Товары | 41 | 1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия | Активный |

Торговая наценка | 42 |

|

|

Готовая продукция | 43 |

| Активный |

Расходы на продажу | 44 |

| Активный |

Товары отгруженные | 45 |

| Активный |

Выполненные этапы по незавершенным работам | 46 |

| Активный |

47-49 |

|

| |

Раздел V. Денежные средства | |||

Касса | 50 | 1. Касса организации 2. Операционная касса 3. Денежные документы | Активный |

Расчетные счета | 51 |

| Активный |

Валютные счета | 52 |

| Активный |

53 |

|

| |

54 |

|

| |

Специальные счета в банках | 55 | 1. Аккредитивы 2. Чековые книжки 3. Депозитные счета | Активный |

56 |

|

| |

Переводы в пути | 57 |

| Активный |

Финансовые вложения | 58 | 1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества | Активный |

Резервы под обесценение финансовых вложений | 59 |

| Пассивный |

Раздел VI. Расчеты | |||

Расчеты с поставщиками и подрядчиками | 60 |

| Активно-пассивный |

61 |

|

| |

Расчеты с покупателями и заказчиками | 62 |

| Активно-пассивный |

Резервы по сомнительным долгам | 63 |

| Пассивный |

64-65 |

|

| |

Расчеты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов | Пассивный |

Расчеты по долгосрочным кредитам и займам | 67 | По видам кредитов и займов | Пассивный |

Расчеты по налогам и сборам | 68 | По видам налогов и сборов | Активно-пассивный |

Расчеты по социальному страхованию и обеспечению | 69 | 1. Расчеты по социальному страхованию 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию | Активно-пассивный |

Расчеты с персоналом по оплате труда | 70 |

| Пассивный |

Расчеты с подотчетными лицами | 71 |

| Активно-пассивный |

72 |

|

| |

Расчеты с персоналом по прочим операциям | 73 | 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба | Активно-пассивный |

74 |

|

| |

Расчеты с учредителями | 75 | 1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов | Активно-пассивный |

Расчеты с разными дебиторами и кредиторами | 76 | 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам | Активно-пассивный |

Отложенные налоговые обязательства | 77 |

| Пассивный |

78 |

|

| |

Внутрихозяйственные расчеты | 79 | 1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом | Активно-пассивный |

Раздел VII. Капитал | |||

Уставный капитал | 80 |

| Пассивный |

Собственные акции (доли) | 81 |

|

|

Резервный капитал | 82 |

| Пассивный |

Добавочный капитал | 83 |

| Пассивный |

Нераспределенная прибыль (непокрытый убыток) | 84 |

| Активно-пассивный |

85 |

|

| |

Целевое финансирование | 86 | По видам финансирования | Активно-пассивный |

87 |

|

| |

88 |

|

| |

89 |

|

| |

Раздел VIII. Финансовые результаты | |||

Продажи | 90 | 1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 5. Прибыль/убыток от продаж | Активно-пассивный |

Прочие доходы и расходы | 91 | 1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов | Активно-пассивный |

92 |

|

| |

93 |

|

| |

Недостачи и потери от порчи ценностей | 94 |

| Активный |

95 |

|

| |

Резервы предстоящих расходов | 96 | По видам резервов | Пассивный |

Расходы будущих периодов | 97 | По видам расходов | Активный |

Доходы будущих периодов | 98 | 1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

|

Прибыли и убытки | 99 |

| Активно-пассивный |

Забалансовые счета | |||

Арендованные основные средства | 001 |

|

|

Товарно-материальные ценности, принятые на ответственное хранение | 002 |

|

|

Материалы, принятые в переработку | 003 |

|

|

Товары, принятые на комиссию | 004 |

|

|

Оборудование, принятое для монтажа | 005 |

|

|

Бланки строгой отчетности | 006 |

|

|

Списанная в убыток задолженность неплатежеспособных дебиторов | 007 |

|

|

Обеспечения обязательств и платежей полученные | 008 |

|

|

Обеспечения обязательств и платежей выданные | 009 |

|

|

Износ основных средств | 010 |

|

|

Основные средства, сданные в аренду | 011 |

|

|

studfiles.net

| 1 | 2 | 3 |

| Основные средства | 01 | По видам основных средств |

| Амортизация основных средств | 02 | |

| Доходные вложения в материальные ценности | 03 | По видам материальных ценностей |

| Нематериальные активы | 04 | По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы |

| Амортизация нематериальных активов | 05 | |

| ……………………………………………… | 06 | |

| Оборудование к установке | 07 | |

| Вложения во внеоборотные активы | 08 | 1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ |

| Отложенные налоговые активы | 09 | |

| Материалы | 10 | 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запасные части 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и специальная одежда на складе 11. Специальная оснастка и специальная одежда в эксплуатации |

| Животные на выращивании и откорме | 11 | |

| ……………………………………………… | 12 | |

| ……………………………………………… | 13 | |

| Резервы под снижение стоимости материальных ценностей | 14 | |

| Заготовление и приобретение материальных ценностей | 15 | |

| Отклонение в стоимости материальных ценностей | 16 | |

| ……………………………………………… | 17 | |

| ……………………………………………… | 18 | |

| Налог на добавленную стоимость по приобретенным ценностям | 19 | 1. Налог на добавленную стоимость при приобретении основных средств 2. Налог на добавленную стоимость по приобретенным нематериальным активам 3. Налог на добавленную стоимость по приобретенным материально-производственным запасам |

| Основное производство | 20 | |

| Полуфабрикаты собственного производства | 21 | |

| ……………………………………………… | 22 | |

| Вспомогательные производства | 23 | |

| ……………………………………………… | 24 | |

| Общепроизводственные расходы | 25 | |

| Общехозяйственные расходы | 26 | |

| ……………………………………………… | 27 | |

| Брак в производстве | 28 | |

| Обслуживающие производства и хозяйства | 29 | |

| ……………………………………………… | 30 | |

| ……………………………………………… | 31 | |

| ……………………………………………… | 32 | |

| ……………………………………………… | 33 | |

| ……………………………………………… | 34 | |

| ……………………………………………… | 35 | |

| ……………………………………………… | 36 | |

| ……………………………………………… | 37 | |

| ……………………………………………… | 38 | |

| ……………………………………………… | 39 | |

| Выпуск продукции (работ, услуг) | 40 | |

| Товары | 41 | 1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия |

| Торговая наценка | 42 | |

| Готовая продукция | 43 | |

| Расходы на продажу | 44 | |

| Товары отгруженные | 45 | |

| Выполненные этапы по незавершенным работам | 46 | |

| ……………………………………………… | 47 | |

| ……………………………………………… | 48 | |

| ……………………………………………… | 49 | |

| Касса | 50 | 1. Касса организации 2. Операционная касса 3. Денежные документы |

| Расчетные счета | 51 | |

| Валютные счета | 52 | |

| ……………………………………………… | 53 | |

| ……………………………………………… | 54 | |

| Специальные счета в банках | 55 | 1. Аккредитивы 2. Чековые книжки 3. Депозитные счета |

| ……………………………………………… | 56 | |

| Переводы в пути | 57 | |

| Финансовые вложения | 58 | 1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества |

| Резервы под обесценение финансовых вложений | 59 | |

| Расчеты с поставщиками и подрядчиками | 60 | |

| ……………………………………………… | 61 | |

| Расчеты с покупателями и заказчиками | 62 | |

| Резервы по сомнительным долгам | 63 | |

| ……………………………………………… | 64 | |

| ……………………………………………… | 65 | |

| Расчеты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов |

| Расчеты по долгосрочным кредитам и займам | 67 | По видам кредитов и займов |

| Расчеты по налогам и сборам | 68 | По видам налогов и сборов |

| Расчеты по социальному страхованию и обеспечению | 69 | 1. Расчеты по социальному страхованию 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию |

| Расчеты с персоналом по оплате труда | 70 | |

| Расчеты с подотчетными лицами | 71 | |

| ……………………………………………… | 72 | |

| Расчеты с персоналом по прочим операциям | 73 | 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба |

| ……………………………………………… | 74 | |

| Расчеты с учредителями | 75 | 1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов |

| Расчеты с разными дебиторами и кредиторами | 76 | 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам |

| Отложенные налоговые обязательства | 77 | |

| ……………………………………………… | 78 | |

| Внутрихозяйственные расчеты | 79 | 1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом |

| Уставный капитал | 80 | |

| Собственные акции (доли) | 81 | |

| Резервный капитал | 82 | |

| Добавочный капитал | 83 | |

| Нераспределенная прибыль (непокрытый убыток) | 84 | |

| ……………………………………………… | 85 | |

| Целевое финансирование | 86 | По видам финансирования |

| ……………………………………………… | 87 | |

| ……………………………………………… | 88 | |

| ……………………………………………… | 89 | |

| Продажи | 90 | 1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 9. Прибыль/убыток от продаж |

| Прочие доходы и расходы | 91 | 1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов |

| ……………………………………………… | 92 | |

| ……………………………………………… | 93 | |

| Недостачи и потери от порчи ценностей | 94 | |

| ……………………………………………… | 95 | |

| Резервы предстоящих расходов | 96 | По видам резервов |

| Расходы будущих периодов | 97 | По видам расходов |

| Доходы будущих периодов | 98 | 1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

| Прибыли и убытки | 99 | |

| Арендованные основные средства | 001 | |

| Товарно-материальные ценности, принятые на ответственное хранение | 002 | |

| Материалы, принятые в переработку | 003 | |

| Товары, принятые на комиссию | 004 | |

| Оборудование, принятое для монтажа | 005 | |

| Бланки строгой отчетности | 006 | |

| Списанная в убыток задолженность неплатежеспособных дебиторов | 007 | |

| Обеспечения обязательств и платежей полученные | 008 | |

| Обеспечения обязательств и платежей выданные | 009 | |

| Износ основных средств | 010 | |

| Основные средства, сданные в аренду | 011 | |

alt-nn.ru

План счетов и его роль в бухгалтерском учете

План счетов бухгалтерского учета

Здравствуйте, друзья!Признаюсь, немного переживала, не напугала ли я вас прошлой статьей и не знала как приступить к сегодняшней.

Я помню свои ощущения, когда преподаватели ВУЗа начали давать огромные объемы информации. Я не могу назвать это паникой, но чувство неполноценности присутствовало, сегодня я понимаю, что была неправа. Практически все профессионалы прошли через это, значит и вы сможете.

План счетов утверждается законом и на его основе составляется длинная таблица, по которой ведется бухучет всех предприятий. Представьте, что вы химик, а план счетов это таблица Менделеева, со временем вы будете знать ее на память, но в нее всегда можно посмотреть.

Сегодня мы разберем следующие темы:

- Общее понятие и назначение плана счетов.

- Счета первого и второго порядка их значение и отличия.

- Виды счетов бухгалтерского учета.

- Как пользоваться планом счетов на практике.

[direct]

Обратите внимание на терминологию, она будет встречаться на протяжении всего обучения и работы. На этом вступление окончено, приступим к обучению.

Что такое план счетов?

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности, активов. обязательств в бухгалтерском учете. В Плане счетов приведены наименования и номера (коды) синтетических счетов (счетов первого порядка), перечень которых обязателен для применения организациями, и субсчетов (счетов второго порядка).

Синтетические счета имеют двузначный номер (от 01 до 99), разбиты на восемь разделов, в каждом из которых имеются свободные номера на случай дополнительного введения счетов. Практически в настоящее время используются 62 синтетических счета, остальные номера пока свободны.

Субсчета отдельных синтетических счетов кодируются по порядку в пределах каждого счета.

Забалансовые счета нумеруются по порядку тремя знаками (от 001 до 011), даны в приложении к Плану счетов.

На основе общего Плана счетов организации учетной политикой хозяйствующего субъекта предусматривается рабочий План счетов, предназначенный для детального описания процессов деятельности организации, отражения специфических хозяйственных фактов, удовлетворения в учетной информации внутренних потребностей управленческого персонала для проведения анализа, контроля и составления отчетности.

Организации при необходимости могут вводить в рабочий План счетов по согласованию с Минфином России дополнительные синтетические счета, используя свободные номера. Субсчета, предусмотренные в Плане счетов, могут объединяться, исключаться и вводиться организациями самостоятельно.

https://youtu.be/-nmqS3lKclk

В России, Франции, Германии и в ряде других стран используются единые унифицированные национальные планы бухгалтерских счетов, которые применяются всеми организациями независимо от форм собственности.

Применение Плана счетов и кодирование хозяйственных операций в системах международного бухгалтерского учета в США, Великобритании и других странах более свободное, чем в российском учете. В частности, там каждая организация имеет право создавать и использовать конкретный собственный учетный план, обосновывая свой выбор стандартами и рекомендациями, разработанными специальными негосударственными национальными профессиональными организациями бухгалтеров.

Так, в организациях бухгалтерским счетам присваиваются коды и кодовые серии, обеспечивающие высокий уровень компьютерной обработки учетной информации. При этом используются различные кодовые системы. Простейший план счетов, применяющийся в небольших фирмах. предполагает двузначное кодирование.

При более сложных видах хозяйственной деятельности применяется трехзначная система кодирования.

Новый план счетов

Каждому синтетическому счету группы присваивается код, первый разряд которого характеризует группу счетов, второй и третий — отражают порядковый номер счета в группе. Аналитическим счетам (субсчетам) внутри каждой группы присваивается код в пределах каждого вида синтетического счета.Счета активов в системе международных бухгалтерских стандартов трактуются как результаты прошлых событий и источники будущих выгод. Они отражают увеличение или уменьшение различных видов ценностей (имущества). Сюда относятся: касса, векселя полученные, счета к получению, авансом оплаченные расходы, земля, здания, оборудование и т.д.

Счета пассивов рассматриваются как результаты прошлых событий и источники будущих изъятий. На них учитывается увеличение или уменьшение денежных обязательств (долгов), которые делятся на краткосрочные и долгосрочные. К счетам пассивов относят: векселя выданные, счета к оплате, прочие краткосрочные и долгосрочные обязательства и др. Приведенные формулировки практически не противоречат нынешнему представлению об активных и пассивных счетах в российском Плане счетов бухгалтерского учета.

Счета капитала предназначены для отражения средств собственника, вложенных в фирму. Собственный капитал имеет постоянный характер, сальдо по его счетам отражается в балансе. Исключение составляют счета «Изъятие капитала» и «Вложение капитала», которые могут закрываться при реформировании баланса.

Счета доходов и расходов носят название временных средств: в конце отчетного периода они закрываются и определяется финансовый результат работы организации (прибыль либо убыток). Эти счета соответствуют счетам 90 «Продажи», 91 «Прочие доходы и расходы» российского бухгалтерского учета.

Сальдо по счетам учета налогов на прибыль фиксируется в балансе аналогично отражению на счете 68 «Расчеты по налогам и сборам» в российском бухгалтерском учете и показывает задолженность либо переплату организации по налоговым платежам. Вместе с тем российский План счетов несколько отличается от применяемых в системе международных бухгалтерских стандартов.

Следует отметить, что единый унифицированный План бухгалтерских счетов, применяемый в России, имеет свои преимущества, поскольку обеспечивает:

- централизованное единое методическое руководство учетом и отчетностью;

- контроль за правильностью ведения учета, отчетности и использования имущества организации;

- сбор информационного материала в целом по стране, регионам и по отдельным организациям, что служит основой для анализа деятельности субъектов хозяйствования на разных уровнях и для принятия конкретных управленческих решений по дальнейшему совершенствованию ведения бухгалтерского учета и бухгалтерской отчетности.

Источник: http://www.grandars.ru/student/buhgalterskiy-uchet/plan-schetov.html

Инструкция по применению Плана счетов бухучета финансово-хозяйственной деятельности 2015-2016

Настоящая Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов.

Описание счета бухгалтерского учета, план счетов бухгалтерского учета по разделам приводится в последовательности, предусмотренной Планом счетов бухгалтерского учета. Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

Инструкция по применению плана счетов

По Плану счетов бух учета и в соответствии с настоящей Инструкцией бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

Рабочий План счетов бухгалтерского учета финансово хозяйственной деятельности с субсчетами представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета 2014-2015 дополнительные синтетические счета, используя свободные номера счетов.

Субсчета в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в бухгалтерском Плане счетов учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета устанавливается организацией исходя из настоящей Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т.д.). В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами.

В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией, используя таблицу активных и пассивных счетов бухгалтерского учета. Например, закрытие затратных счетов бух учета.

Источник: http://www.assessor.ru/plan-schetov/

У нас вы можете скачать план счетов бухгалтерского учета финансово хозяйственной деятельности 2015-2016 либо воспользоваться таблицей представленной ниже на нашем сайте

[direct2]

План счетов бухгалтерского учета таблица 2015 — 2016

| Наименование счета | Номер счета | Номер и наименование субсчета |

|---|---|---|

| Раздел I. Внеоборотные активы | ||

| Основные средства | 01 | По видам основных средств |

| Амортизация основных средств | 02 | |

| Доходные вложения в материальные ценности | 03 | По видам материальных ценностей |

| Нематериальные активы | 04 | По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы |

| Амортизация нематериальных активов | 05 | |

| 06 | ||

| Оборудование к установке | 07 | |

| Вложения во внеоборотные активы | 08 |

|

| Отложенные налоговые активы | 09 | |

| Раздел II. Производственные запасы | ||

| Материалы | 10 |

|

| Животные на выращивании и откорме | 11 | |

| 12 | ||

| 13 | ||

| Резервы под снижение стоимости материальных ценностей | 14 | |

| Заготовление и приобретение материальных ценностей | 15 | |

| Отклонение в стоимости материальных ценностей | 16 | |

| 17 | ||

| 18 | ||

| Налог на добавленную стоимость по приобретенным ценностям | 19 |

|

| Раздел III. Затраты на производство | ||

| Основное производство | 20 | |

| Полуфабрикаты собственного производства | 21 | |

| 22 | ||

| Вспомогательные производства | 23 | |

| 24 | ||

| Общепроизводственные расходы | 25 | |

| Общехозяйственные расходы | 26 | |

| 27 | ||

| Брак в производстве | 28 | |

| Обслуживающие производства и хозяйства | 29 | |

| 30 | ||

| 31 | ||

| 32 | ||

| 33 | ||

| 34 | ||

| 35 | ||

| 36 | ||

| 37 | ||

| 38 | ||

| 39 | ||

| Раздел IV. Готовая продукция и товары | ||

| Выпуск продукции (работ, услуг) | 40 | |

| Товары | 41 |

|

| Торговая наценка | 42 | |

| Готовая продукция | 43 | |

| Расходы на продажу | 44 | |

| Товары отгруженные | 45 | |

| Выполненные этапы по незавершенным работам | 46 | |

| 47 | ||

| 48 | ||

| 49 | ||

| Раздел V. Денежные средства | ||

| Касса | 50 |

|

| Расчетные счета | 51 | |

| Валютные счета | 52 | |

| 53 | ||

| 54 | ||

| Специальные счета в банках | 55 |

|

| 56 | ||

| Переводы в пути | 57 | |

| Финансовые вложения | 58 |

|

| Резервы под обесценение вложений в ценные бумаги | 59 | |

| Раздел VI. Расчеты | ||

| Расчеты с поставщиками и подрядчиками | 60 | |

| 61 | ||

| Расчеты с покупателями и заказчиками | 62 | |

| Резервы по сомнительным долгам | 63 | |

| 64 | ||

| 65 | ||

| Расчеты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов |

| Расчеты по долгосрочным кредитам и займам | 67 | По видам кредитов и займов |

| Расчеты по налогам и сборам | 68 | По видам налогов и сборов |

| Расчеты по социальному страхованию и обеспечению | 69 |

|

| Расчеты с персоналом по оплате труда | 70 | |

| Расчеты с подотчетными лицами | 71 | |

| 72 | ||

| Расчеты с персоналом по прочим операциям | 73 |

|

| 74 | ||

| Расчеты с учредителями | 75 |

|

| Расчеты с разными дебиторами и кредиторами | 76 |

|

| Отложенные налоговые обязательства | 77 | |

| 78 | ||

| Внутрихозяйственные расчеты | 79 |

|

| Раздел VII. Капитал | ||

| Уставный капитал | 80 | |

| Собственные акции (доли) | 81 | |

| Резервный капитал | 82 | |

| Добавочный капитал | 83 | |

| Нераспределенная прибыль (непокрытый убыток) | 84 | |

| 85 | ||

| Целевое финансирование | 86 | По видам финансирования |

| 87 | ||

| 88 | ||

| 89 | ||

| Раздел VIII. Финансовые результаты | ||

| Продажи | 90 |

|

| Прочие доходы и расходы | 91 |

|

| 92 | ||

| 93 | ||

| Недостачи и потери от порчи ценностей | 94 | |

| 95 | ||

| Резервы предстоящих расходов | 96 | По видам резервов |

| Расходы будущих периодов | 97 | По видам расходов |

| Доходы будущих периодов | 98 |

|

| Прибыли и убытки | 99 | |

| Забалансовые счета | ||

| Арендованные основные средства | 001 | |

| Товарно-материальные ценности, принятые на ответственное хранение | 002 | |

| Материалы, принятые в переработку | 003 | |

| Товары, принятые на комиссию | 004 | |

| Оборудование, принятое для монтажа | 005 | |

| Бланки строгой отчетности | 006 | |

| Списанная в убыток задолженность неплатежеспособных дебиторов | 007 | |

| Обеспечения обязательств и платежей полученные | 008 | |

| Обеспечения обязательств и платежей выданные | 009 | |

| Износ основных средств | 010 | |

| Основные средства, сданные в аренду | 011 | |

Обратите внимание!

Отдельно выделены забалансовые счета, предназначенные для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т.п.), условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями. Бухгалтерский учет указанных объектов ведется по простой системе.

К ним относятся счета:

- 001 «Арендованные основные средства»,

- 002 «Товарно-материальные ценности, принятые на ответственное хранение»,

- 003 «Материалы, принятые в переработку»,

- 004 «Товары, принятые на комиссию»,

- 005 «Оборудование, принятое для монтажа» (используется организациями-подрядчиками),

- 006 «Бланки строгой отчетности»,

- 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»,

- 008 «Обеспечения обязательств и платежей полученные»,

- 009 «Обеспечения обязательств и платежей выданные»,

- 010 «Износ основных средств»,

- 011 «Основные средства, сданные в аренду».

buhgalterov.ru