Проводки Дт 20 и Кт 20, 10, 26, 25, 02, 60 (нюансы)

Дт 20 Кт 20 — проводка, отражающая внутрипроизводственный оборот. О формировании себестоимости продукции на счете 20 «Основное производство» и нюансах использования записи Дт 20 Кт 20 подробнее читайте ниже.

Алгоритм формирования себестоимости на счете 20 (корреспонденция со счетами 02, 10, 23, 25, 26, 60, 69, 70)

Что означает проводка «дебет 20 кредит 20»?

Итоги

Алгоритм формирования себестоимости на счете 20 (корреспонденция со счетами 02, 10, 23, 25, 26, 60, 69, 70)

Счет 20 в производстве предназначен для формирования на нем себестоимости основной продукции предприятия. Для определения затрат на вышедшую из производства единицу следует:

- Учесть прямые затраты, подлежащие включению в стоимость готовой единицы. Это обеспечивается отнесением на счет 20 произведенных прямых расходов в разрезе аналитики по элементам затрат:

- Дт 20 Кт 10 — отпущены в производство сырье и материалы для основной продукции;

- Дт 20 Кт 02 — начислена амортизация по оборудованию, используемому при изготовлении основной продукции;

- Дт 20 Кт 70 — начислена зарплата работникам, занятым в основном производстве;

- Дт 20 Кт 69 — начислены страховые взносы на фонд оплаты труда работников основного производства;

- Дт 20 Кт 60 — приняты к учету работы (услуги) для основного производства, оказанные сторонними организациями (например, энерго- или водоснабжение цехов).

ОБРАТИТЕ ВНИМАНИЕ! Проводкой Дт 20 Кт 60 можно отражать только услуги или работы, принятые от поставщиков. Если поставляются сырье, полуфабрикаты или товары, далее используемые в производственном процессе, их следует при приемке учитывать на предназначенных для этого счетах учета запасов.

- Учесть косвенные затраты. В отличие от прямых косвенные расходы нельзя напрямую соотнести со стоимостью единицы продукции. Поэтому они в ходе производственного процесса сначала группируются на отдельных счетах, по аналогии с прямыми, а затем распределяются по видам и единицам готовой продукции в установленной пропорции.

Отнесение косвенных затрат на стоимость основной продукции может выглядеть следующим образом:

- Дт 20 Кт 23 — передана в основное производство продукция вспомогательных производств.

- Дт 20 Кт 25 — отнесены на основную продукцию общепроизводственные расходы (расходы на содержание и обслуживание элементов производственного комплекса, собираемые на счете 25; на субсчета дебета 20 с кредита 25 они списываются уже с распределением).

- Дт 20 Кт 26 — распределены общехозяйственные расходы (расходы на нужды всего предприятия, включая управленческие). Например, зарплата административного персонала и взносы с нее попадут в стоимость продукции с кредита

ОБРАТИТЕ ВНИМАНИЕ! Затраты предприятия еще могут быть учтены на счете 29 «Обслуживающие производства и хозяйства». На счете 29 собираются расходы по имуществу и деятельности, которые не связаны с основным производством (например, по числящемуся на балансе детскому саду или жилому дому). Исходя из целей использования счетов 20 и 29 между собой они на практике не корреспондируют.

Подробнее об отражении в отчетности счета 20 узнайте из публикации «Основное производство в бухгалтерском балансе (нюансы)».

Что означает проводка «дебет 20 кредит 20»?

Строго говоря, проводка Дт 20 Кт 20 не является вполне корректной. Ее физический смысл — результат основного производства направляется в основное производство. Обороты по проводке фактически удваиваются в сводном обороте по счету 20, что требует дальнейших мер по уточнению данных (например, для определения объема валовой продукции за период нужно из валового оборота (полностью Дт 20) исключить внутрипроизводственные обороты ( Дт 20 Кт 20)).

Поэтому проводка чаще применяется в тех отраслях, где имеет место сложный производственный цикл. Когда одно подразделение выпускает что-то, что может быть и готовой продукцией, и материалом (сырьем) для другого подразделения. Например:

- В сельском хозяйстве. На мясо-молочной ферме проводкой Дт 20 Кт 20 надоенное молоко направляется на корм телятам, которых откармливают на забой.

- В нефтехимическом производстве. При первичной переработке сырой нефти получается множество продуктов, которые могут использоваться в различных назначениях, в том числе возвращаться в производственный цикл на том же предприятии. Например, Дт 20 Кт 20 можно отразить использование части полученного на собственном производстве промышленного газа на нужды самого производства.

На практике

Итоги

Счет 20, на котором происходит формирование себестоимости основной продукции, имеет нюансы в корреспонденции с другими счетами, на которых могут учитываться расходы. Также свою специфику имеют обороты по субсчетам и аналитике внутри самого счета.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Дт 20/2 Кт 70, 69, 96

Средства защиты животных. Здесь отражают расход на данную учетную группу скота биопрепаратов, медикаментов, дезинфицирующих средств, приобретенных за счет средств предприятия

Дт 20/1 Кт 10/1

Корма – отражают стоимость израсходованных кормов Дт 20/2 Кт 10/9, 20/2 аналитический счет «кормоцех, кормокухня»

Содержание основных средств – амортизация, затраты на ремонт (создание ремонтного фонда), а также заработная плата с отчислениями персонала обслуживающего основные средства используемые в животноводстве.

Дт 20/2 Кт 70, 69, 02, 96/1,2,3, 10

Работы и услуги. На эту статью относят выполненные для животноводства работы и услуги собственных вспомогательных производств и сторонних организаций

Дт 20/2 Кт 23/3-8, 60

Организация производства и управления. На эту статью ежемесячно (ежеквартально) в нормативном (плановом) размере списывают ОПР животноводства и часть ОХР

Дт 20/2 Кт 25/2, 26

Страховые платежи

Дт 20/2 Кт 76

Потери от падежа животных – относят потери от гибели молодняка, взрослого скота на откорме, птицы, зверей, кроликов, семей пчел, за исключением потерь, подлежащих взысканию с виновных лиц и потерь вследствие стихийных бедствий

Дт 94 Кт 11; Дт 20/2 Кт 94

Прочие затраты – учитывают различные мелкие расходы и расходы разового характера: затраты на ограждение ферм, стоимость подстилки для животных, расходы по искусственному осеменению, затраты на строительство и содержание летних лагерей для скота, стоимость спецодежды

Дт 20/2 Кт 70, 69, 10,60

По кредиту счета отражают количество и стоимость полученной продукции основной – по плановой стоимости, побочной – в установленной оценке.

Дт 43/2 Кт 20/2 – оприходование готовой продукции

Дт 11 Кт 20/3 – оприходование приплода, прироста

Дт 20/1, 10 – оприходование (списание на растениеводство) навоза

Дт 20/1 Кт 20/2 – списание затрат пчеловодства на опыляемые культуры.

В животноводстве объектами исчисления себестоимости являются виды основной и сопряженной продукции. К побочной продукции в животноводстве относятся навоз, птичий помет, шерсть-линька, пух, перо и другие. Затраты на навоз определяют исходя из нормативных (расчетных) затрат на его уборку и стоимости подстилки. Шерсть-линька, пух, перо, яйцо миражное и др. оценивают по ценам возможной реализации (использования).

Исчисление себестоимости в молочном скотоводстве

Здесь объектом учета затрат является основное стадо КРС, объектом исчисления себестоимости молоко и приплод. Для исчисления себестоимости берутся все затраты по основному стаду КРС за минусом стоимости побочной продукции (навоз, шкуры мертворожденных телят) и полученные затраты распределяют:

90 % этих затрат – это себестоимость всего произведенного за год молока

10 % – это себестоимость полученного приплода.

Себестоимость 1 ц молока определяется делением приходящихся затрат на его производство, на физическую массу полученного молока. Себестоимость 1 головы приплода определяется делением приходящихся затрат на количество полученных голов приплода.

По выращиванию молодняка и откорму КРС объектами исчисления себестоимости являются прирост живой массы и общая живая масса скота. Себестоимость 1 ц прироста определяют делением затрат , учтенных на данном аналитическом счете за минусом стоимости побочной продукции на количество полученного прироста скота. Валовой прирост живой массы проверяют по формуле: масса животных на конец года плюс масса выбывших животных за отчетный период минус масса поступивших животных за отчетный период и минус масса животных на начало отчетного периода.

Промышленные производства позволяют более равномерно использовать рабочую силу и материальные ресурсы. К промышленным производствам относятся: маслодельные заводы, мельницы, консервные заводы, забой скота и птицы, лесопильное, кирпичное, черепичное производство, а также лесо и торфо разработки, добыча камня и щебня и т.п.

На каждое производство открывают отдельный аналитический счет. По каждому аналитическому счету учет затрат ведут в разрезе следующих статей:

studfiles.net

Нюансы проводок дебет 70 кредит 70

Проводка дебет 70 кредит 70 в инструкции к плану счетов отсутствует. Да и логически подобную операцию на практике сложно представить. Однако существует масса других вариантов двойной записи со счетом 70 в увязке со счетами затрат, учета движения денежных средств, расчетов с бюджетом и внебюджетными фондами.

Начисляем заработную плату — основные проводки

Удерживаем средства из зарплаты: Дт 70 Кт 76, 68, 73, 71 и др.

Выдаем заработную плату — бухгалтерские записи

Начисляем заработную плату — основные проводки

Для фиксации сумм, связанных с начислением и выплатой заработной платы, применяется счет 70. Он относится к пассивным: все начисления вознаграждений, полагающихся работнику за его труд, проходят по кредиту этого счета. Непосредственный расчет заработной платы происходит по завершении месяца, когда имеется полная и достоверная информация о количестве труда, которое нужно оплатить (время, объем выпущенной продукции, обслуженных клиентов и т. д.). В связи с этим на 1-е число следующего месяца по кредиту счета формируется задолженность перед работниками по отработанному месяцу.

Начисления производятся по дебету затратных счетов:

Дт 20, 23, 25, 26, 44, 91 Кт 70.

Выбор такого счета обусловлен подразделением работника, т. е. проводки будут отличаться в зависимости от того, относится структурное подразделение к основной, вспомогательной, коммерческой или административной деятельности.

Бывает, что какие-то монтажные или строительные работы выполняются силами работников компании; в этом случае их заработная плата формирует стоимость соответствующего внеоборотного актива:

Дт 08 Кт 70.

Оплата нетрудоспособности, за исключением первых 3 дней, проводится так:

Дт 69 Кт 70.

Связано это с тем, что подобные расходы компании в последующем компенсирует ФСС.

Удерживаем средства из зарплаты: Дт 70 Кт 76, 68, 73, 71 и др.

Абсолютно все наниматели выполняют функцию налогового агента в части подоходного налога, в связи с чем они обязаны определять размер НДФЛ, удерживать его из доходов сотрудника и переводить в бюджет. Для этого применяется запись:

Дт 70 Кт 68.

Нередко работодатели предоставляют занятым у них гражданам займы на льготных условиях. В этом случае погашение долга и процентов может по письменному заявлению работника производиться из его заработной платы. Каждое подобное удержание оформляется так:

дебет 70 кредит 73.

Идентичная проводка делается и в случае покрытия недостачи, допущенной по вине сотрудника, из его заработной платы.

Нередко в расчетный отдел компании поступают исполнительные листы, по которым организация обязана произвести удержания. Однако при этом нужно помнить, что максимальный размер изъятия средств подобного характера не может быть более 50% от дохода сотрудника, и только в исключительных случаях указанный размер достигает 70% (алименты, возмещение вреда здоровью). В подобных обстоятельствах используется проводка:

Дт 70 Кт 76.

Нередким случаем является удержание выданных ранее под отчет авансов из заработной платы сотрудника, если последним не были вовремя сданы авансовые отчеты с подтверждающими документами. В этом случае формируется запись:

Дт 70 Кт 71.

Выдаем заработную плату — бухгалтерские записи

Если заработная плата выдается наличными, то согласно указанию ЦБ РФ «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У делать это обязан уполномоченный работник кассы на основе платежной ведомости. Весь объем выданных средств отражается записью:

Дт 70 Кт 50.

На выдачу всех причитающихся сумм отводится 3 суток, по их завершении остаток неполученной сотрудниками заплаты депонируется и делается проводка:

Дт 70 Кт 76.

На то, чтобы получить долг, у работника есть 3 года.

При перечислении через банк на карты бухгалтерия проводит запись:

Дт 70 Кт 51.

***

Расчеты с персоналом по оплате труда осуществляются регулярно с применением счета 70. Все начисления проводятся по кредиту, а выплаты и удержания — по дебету.

okbuh.ru

Учёт денежных средств. Учет расчетных операций с поставщиками, покупателями, учредителями, подотчетными лицами, прочими дебиторами и кредиторами. Учет труда и его оплата, страница 3

Дт 20,23,25,26,44 — Кт 70: начислены отпускные, приходящиеся на следующий расчетный период;

Дт 84 — Кт 70,75,76: начислены дивиденды по акциям, проценты по облигациям.

Дт 76 — Кт 50: выдан аванс из кассы;

Дт 70 — Кт 76: удержан из заработной платы ранее выданный аванс;

Дт 70 — Кт 68: удержан НДФЛ;

Дт 70 — Кт 76: удержаны проф. союзные взносы, произведены удержания по исполнительным листам, за товары, приобретенные в кредит и др.

Дт 70 — 28,94: произведены удержания с работников виновников брака;

Дт 70 — Кт 71: удержан из заработной платы своевременно возвращенный остаток авансовой суммы подотчетным лицом4

Дт 70 — Кт 76/4: депонирована своевременно неполученная заработная плата и др. доходы;

Дт 70 — Кт 76, Дт 76 — Кт 51: перечислена заработная плата на Сберкнижку работника по его заявлению.

Синтетический учет по кредиту счета 70 ведется в ЖО № 10 и в ЖО № 10/1.

Тема 8. Учет расчетов по налогам и сборам

Отражение начисленных налогов и сборов на счетах бухгалтерского учета зависит от источников их погашения:

1) Затраты организации (ЕСН, транспортный налог, водный налог, земельный налог, налог по добыче ПИ): Дт 20,26,44 — Кт 68,69;

2) Доходы работников, учредителей (НДФЛ): Дт 70,75/2,76/3 — Кт 68;

3) Финансовый результат организации, прочие расходы (Налог на имущество, налог на игорный бизнес, ЕСН): Дт 91/2 — Кт 68,69;

4) Выручка от продажи готовой продукции, товаров, работ, услуг и прочих активов, т.е. доходы покупателей (НДС, акцизы, таможенные пошлины): Дт 90/3,90/4.91/3 — Кт 68;

5) Прибыль до налогообложения( ННП, штрафы, пени по актам налоговой инспекции; ЕНВД, Е с/х Н, Единый налог при упрощенной системе): Дт 99 — Кт 68.

Тема 9. Учет затрат на производство продукции (работ, услуг)

Дт 20 — Кт 10: списываются материалы в производство для изготовления продукции;

Дт 20 — Кт 70: начислена заработная плата рабочим изготавливающих продукцию;

Дт 20 — Кт 02,05: начислена амортизация ОИ и НМА, эксплуатирующихся в основном производстве; Дт 20 — КТ 71: отражены командировочные расходы подотчетного лица;

Дт 43 — Кт 20: выпущена из производства готовая продукция по фактической или плановой себестоимости выпуска.

Затраты вспомогательных производств собираются по дебету счета 23.

Дт 23 — Кт 10.70,69,68,71,76,60,96,97,02,02: сформированы расходы вспомогательного производства в течение месяца по элементам затрат;

Дт 20,25,26,29,44,97,08 — Кт 23: списываются по окончании месяца расходы вспомогательных производств на соответствующее производство, которому были оказаны услуги или работы данным вспомогательным производством.

Учет косвенных (накладных) расходов ведется на балансовых счетах:

25 «Общепроизводственные расходы»:

Дт 25 — Кт 10,70,69,68.71,76,60,96,97,02.05: сформированы общепроизводственные расходы в течение месяца по элементам затрат;

Дт 20/1.2.3 — Кт 25: списываются общепроизводственные расходы в конце месяца в себестоимость отдельных видов продукции пропорционально выбранной базе распределения.

26 «Общехозяйственные расходы»:

Дт 26 — Кт 10,70,69,68,71,76,60,96.97.02,05: сформированы общехозяйственные расходы в течение месяца по элементам затрат;

Дт 90/2 — Кт 26: списываются общехозяйственные расходы по окончании месяца на продажу.

44 «Расходы на продажу»:

Дт 44 — Кт10,70,69.68,71.76,60.96.97.02,05: сформированы расходы на продажу продукции, товаров, работ, услуг в течение месяца по элементам затрат;

Дт 90/2 — Кт 44: списываются расходы на продажу в конце месяца без включения в себестоимость продукции.

Тема 10. Учет выпуска и продажи готовой продукции (работ, услуг)

Расходы на продажу учитываются на активно собирательном счете 44: Дт 44 — Кт 02,10,16,69,70,23,76 и др.

Выпуск готовой продукции из производства отражается без использования счета 49 » Выпуск продукции (работ, услуг):

Дт 43 — Кт 20,23: отражен выпуск готовой продукции из производства по фактической себестоимости или твердым учетным ценам.

Дт 90/2 — Кт 20,23: списаны из производства выполненные работы, оказанные услуги по фактической себестоимости или твердым учетным ценам.

Дт 90/2 — Кт 20,23: списано дополнительной проводкой или сторнировочной записью отклонение фактической себестоимости от их стоимости по твердым учетным ценам.

Дт 90/2 — Кт 44:списаны расходы на продажу в конце отчетного периода;

Дт 90/9 — Кт 99, ДТ 99 — КТ 90/9: определен и списан финансовый результат от продажи готовой продукции, работ, услуг.

Тема 12. Учет финансовых результатов и использования прибыли

Каждый новый отчетный год организация начинает с нулевых остатков по счетам 90, 91, 99. Для этого в конце каждого года эти счета подлежат закрытию, что называется реформацией бухгалтерского баланса.

Отдельные субсчета счетов 90, 91 в течении года не закрываются, данные на них отражаются нарастающим итогом с начала года.

Финансовый результат как по счету 90, так и по счету 91 рассматривается в конце каждого отчетного периода путем сопоставления кредитового оборота по первому субсчету данных счетов суммарным дебетовым оборотам по субсчетом 2-8 данных счетов.

Закрытие отдельных субсчетов по счетам 90 и 91 производится только в конце года внутренними проводками по данным счетам:

vunivere.ru

Дебет 28 / Кредит 20

Брак в производстве. Основное производство

- Такой проводкой отражаются выявленные в процессе контроля качества бракованные изделия.

Проводится по фактической себестоимости, на основании актов и ведомостей о браке, актов на списание, а также бухгалтерской справки с приложением расчета себестоимости бракованных изделий.

Порядок учета бракованных изделий зависит от обстоятельств, в которых он был допущен.

Так,

а) если брак допущен в процессе производства, признан неисправимым и виновные лица не установлены:

- Дт 28 Кт 20, 21, 43 – списание бракованного изделия по фактической себестоимости;

- Дт 20, 23 Кт 28 – на сумму потерь от брака;

б) если брак допущен в процессе производства, признан неисправимым, но частично возмещаемым, виновные лица установлены:

- Дт 28 Кт 20, 21, 43 – списание бракованного изделия по фактической себестоимости;

- Дт 10.6 Кт 28 – по цене возможного использования материалов от бракованных изделий;

- Дт 70 Кт 28 – частичное возмещение потерь за счет виновного;

- Дт 20 Кт 28 – на сумму потерь, не покрытых возмещением и стоимостью оприходованных материалов.

в) если брак допущен по вине третьих лиц (напр. поставщика), признан неисправимым, а виновное лицо, в соответствии с договором, обязано возместить такого рода потери:

- Дт 28 Кт 20, 21, 43 – списание бракованного изделия по фактической себестоимости;

- Дт 76.2 Кт 28 – на сумму предъявленной претензии в части фактической себестоимости бракованной продукции.

г) если брак признан исправимым, затраты по его устранению с кредита соответствующих счетов (02, 10, 21, 69, 70…) списываются непосредственно в дебет счета 28. Разумеется, лишь в том случае, когда это возможно, т.е., как минимум, при условии, что в производственной структуре предприятия имеется специальное подразделение по исправлению бракованных изделий.

Примечание. Отдельный авторский комментарий к каждой из указанных здесь проводок можно найти в базе данного модуля.

В качестве справки, из отраслевой инструкции:

Учет и отчетность по браку ведется в соответствии с действующей классификацией по причинам его (отдельно по каждому цеху и в целом по предприятию), а также и по виновникам брака.

Брак продукции отчетного года, выявленный в цехе — производителе, в других цехах, на складе и у покупателей, исключается из выпуска готовой продукции в том месяце, в котором этот брак обнаружен или была признана претензия покупателя, независимо от времени его производства. Брак, восстановленный в годную продукцию, включается в выпуск продукции в том месяце, в котором он приведен в годное состояние.

Потери от брака, относящиеся к продукции, выработанной в предыдущих годах, списываются на себестоимость аналогичной продукции, выработанной в отчетном году. Если в отчетном году аналогичной продукции не производилось, то потери относятся на прочие цеховые расходы и распределяются на выпущенную продукцию. При этом объем выпуска и реализации продукции текущего года не корректируется.

См. п. 69 Методических указаний по планированию, учету и калькулированию себестоимости продукции на предприятиях цветной металлургии, утв. Роскомметаллургией 07.12.1993.

buhlabaz.ru

Кт 70 Дт 25, 26 (в строительстве)

⇐ ПредыдущаяСтр 2 из 11Следующая ⇒

Аналогичным образом учитываются начисленные суммы заработной платы по другим категориям рабочих:

Кт 70 Дт 28, 29

Счет 23 «Вспомогательное производство» —бухгалтерский, затратный, калькуляционный, небалансовый (сальдо списывается на счет 20), активный.

По дебету счета 23 накапливаются затраты выделенных в аналитическом и синтетическом учете на отдельный учет вспомогательных производств, либо обслуживающих основное производство (бетоно-растворный узел, электростанция, транспортный цех и т.д.) либо выпускающих самостоятельно готовую продукцию, предназначенную для последующей реализации. Во всех случаях затраты учитываются в разрезе по элементам затрат и видам выпускаемой продукции: отдельно учитываются расходы на оплату труда рабочих и административно-управленческого персонала; материальные затраты, организационные, почтово-телеграфные расходы; услуги сторонних организаций, которые впоследствии списываются:

Дт 23 Кт 02, 10, 69, 70,71,76

Дт 20/»НЗП» Кт 23

Счет 25 «Общепроизводственные расходы» —бухгалтерский, затратный, калькуляционный, небалансовый (сальдо списывается на счет 20), активный.

По дебету 25 накапливаются затраты общепроизводственного характера, такие как: услуги сторонних организаций; материалы на ремонт здания АБК; расходы на оплату труда работников общепроизводственных служб и хозяйств, административно-управленческого персонала с начислениями в полных суммах по ЕСН; организационные, почтово-телеграфные расходы; другие подобного характера затраты, которые впоследствии списываются:

Дт 25 Кт 02, 10, 04, 60, 69, 70,71,76,79

Дт 20/»НЗП» Кт 25

Счет 26 «Общехозяйственные расходы» —бухгалтерский, затратного характера, калькуляционный, небалансовый (сальдо по счету 26 списывается на счет 20 в обязательном порядке), счет 26 — активный.

По своим характеристикам счет 26 сходен со счетом 25, в некоторых случаях возможен параллельный, либо заместительный учет.

По дебету 26 накапливаются затраты общего, хозяйственного назначения и явно непроизводственного характера, это прежде всего такие затраты как: расходы на оплату труда административно-управленческого персонала с начислениями по ЕСН; оплата разовых услуг сторонних организаций; стоимость материальных ценностей, отпущенных на общехозяйственные нужды; организационные, почтово-телеграфные расходы; другие подобного характера затраты, которые впоследствии списываются:

Дт 26 Кт 02, 05, 10, 60, 69, 70,71,76,79

Дт 20/»НЗП» Кт 26

Счет 28 «Брак в производстве»— небалансовый, так как сальдо накопленных затрат по счету 28 списывается на счет 20 в обязательном порядке, бухгалтерский, может иметь аналитические субсчета, счет затратного характера, калькуляционный, счет 28 – по отношению к балансу активный, по дебету показывается возникновение затрат на исправление брака, а по кредиту их списание.

q Двойная запись — основой элемент метода, представляющий собой способ регистрации совершенных хозяйственных операций на соответствующие счета, субсчета. Двойная запись предполагает одновременную, одномоментную запись суммы по совершенной и подтверждаемой документально хозяйственной операции сразу же в дебет (кредит) одного и кредит (дебет) другого (нескольких других) счета(ов). Двойная запись хозяйственных операций на тех или иных бухгалтерских счетах обеспечивает в управленческом учете последовательность учетных действий и преемственность учетной информации по следующей цепочке:

«Первичные документы Þ® счета Þ ® бухгалтерский баланс».

q Калькулирование как элемент метода управленческого учета предполагает исполнение различных по содержанию, назначению методик, расчетов, способов калькулирования видов работ, услуг, единицы продукции и ее объемов. Управленческий учет в своей текущей деятельности также использует специальный инструментарий в виде способов расчетов показателей, данных, методик определения определенных видов плановых, фактических затрат, последовательностей учетных действий на разных стадиях управленческого учета, способов проверок, сверок данных о затратах; правильности ведения учета и т.д. Управленческий учет применяет следующие способы калькулирования: позаказный, попередельный, попроцессный, полуфабрикатный, бесполуфабрикатный, нормативный, система учета затрат «стандарт-кост» и система учета затрат и расходов предприятия «директ-кост», — которые имеют одно назначение – с их помощью производятся практические расчеты по определению себестоимости продукции.

В процессе калькулирования находят свое практическое отражение все выщеобозначенные системы и способы подсчета затрат, которые по разному организуют учетный процесс и учетную деятельность, но в постановке и подходах к объектам учета демонстрируют общность целей и задач, схожесть и последовательность стадийности в организации учета и выведении финансового результата производственной деятельности. Связь элементов системы учета и процесса подсчета производственного результата представлена на рисунке 3.

|

q

q

q

q

q

q

q

q

q

q

q Методы оценки – для управленческого учета правильность оценок важна, прежде всего, потому, что оценки предопределяют качество калькулирования себестоимости изготавливаемой продукции. В управленческом учете используются стоимостные, натуральные и трудовые измерители, которые между собой равноправны и используются параллельно, дополняя учетную информацию различными характеристиками.

В отдельных учетных вопросах у управленческого учета возникает проблема правильного объективного измерения и оценки нуждающихся в этом отдельных видов хозяйственных средств, источников, некоторых затрат или расходов.

Измерения проводятся в зависимости от характера объекта трудовым, натуральным или стоимостным измерителем. При необходимости измерения на предмет эквивалентности (равномерности, сравнительной оценки) производится в денежном выражении.

Оценка производится в зависимости от характеристик учитываемых объектов.

1. Основные фонды оценивается по первичной, восстановительной, остаточной стоимости.

Первоначальная и восстановительная стоимости применяются для подсчетов амортизации, которая в последующем учитывается при калькулировании себестоимости. Остаточная стоимость может быть применена при определении стоимости калькулируемого объекта основных фондов, бывшего в эксплуатации, предназначенного к реализации. Остаточная стоимость используется так же при списании объекта основных фондов, при его ликвидации, в случае негодности, в случае недоначисления амортизации (в этом случае остаточная стоимость характеризует величину потерь предприятия и в последующем как разные затраты учитывается при калькулировании себестоимости).

В отдельных случаях основные фонды могут оцениваться по рыночной, договорной цене, по экспертным оценкам. Такая оценка производится при приобретении через посредников, при приобретении объектов, бывших в эксплуатации.

2. Оценка нематериальных активов.

Такие нематериальные активы как лицензия, права на виды торговой деятельности и другие нематериальные активы подобного рода определяются в стоимости по совокупности затрат на их приобретение. Здесь учитывается:

-стоимость экспертного заключения;

-стоимость оформления документов;

-стоимость госпошлины;

-стоимость разовых сборов и другие расходы, подтверждаемые документально.

Совокупность расходов, подтвержденных документально, и образует стоимость данного объекта нематериальных активов.

Стоимость нематериальных активов, представленных в виде новых технологий, товарной марки определяется по договоренности сторон по их реальной рыночной цене, либо по экспертным оценкам мировых стандартов. Подтверждающие документы на такие активы носят характер договора, соглашения о стоимости данного нематериального актива.

3. Денежные активы, денежные задолженности и обязательства оцениваются по их реальной рыночной или номинальной стоимости.

4. Активы предприятия в виде материальных ценностей, имеющих натуральную, вещественную форму оцениваются:

-по фактической стоимости приобретения;

-по средней расчетной цене за единицу;

-по стоимости за единицу первых по закупу видов материалов;

-по стоимости за единицу последних по закупу материальных ценностей;

q Балансовое обобщение — способ обобщения свода заключительных итогов и результатов деятельности предприятия, предусматривает использование специальных балансовых таблиц, имеющих двухстороннее построение в целях сравнения, сопоставления и соизмерения показателей, наибольшее учетное распространение балансовые таблицы получили в сводном финансовом учете при составлении периодической финансовой отчетности, формой № 1 которой и является бухгалтерский баланс.

Управленческий учет, призванный суммировать различные затраты в целях определения итоговой себестоимости цеха, участка, завода за квартал, за год обобщает в бухгалтерских балансах информацию затратного характера.

q Бухгалтерская отчетность — это способ представления на всеобщее рассмотрение, изучение и анализ обобщенных ранее результатов деятельности предприятия, его активов и имущества.

По мере охвата отчетных периодов различают бухгалтерскую отчетность за месяц, квартал, полугодие, 9 месяцев, за год. Содержание бухгалтерской отчетности, наличие в ней отчетных форм определяется организационно-правовой формой собственности предприятия, видами деятельности, потребителями информации. Управленческий учет для бухгалтерской отчетности поставляет, в основном, информацию затратного характера, либо информацию о количестве потребленных денежных ресурсов в обеспечение той или иной финансовой сделки, в любом случае такая информация всегда обобщена по ранее определенным характерным признакам.

Основной составляющей бухгалтерской отчетности является бухгалтерский баланс (форма №1).

Кроме бухгалтерского баланса в состав годовой бухгалтерской отчетности входят :

— форма № 2 «Отчет о прибылях и убытках»;

— форма № 3 «Отчет о движении капитала» ;

— форма № 4 «Отчет о движении денежных средств» ;

— форма № 5 «Приложения» ;

— форма № 6 «Отчет о целевом использовании» .

q Группировка и обобщение— способ, позволяющий накапливать и систематизировать информацию об объекте по определенным признакам. Главными признаками группировки объектов управленческого учета считаются: специфика производственной деятельности, технологическая и организационная структура предприятия, организация управления, целевые функции системы управления. Сгруппированная информация эффективно используется для оценки результатов деятельности и для принятия оперативных и стратегических решений в области учета.

q Методы бюджетирования, регулирования и прогнозирования будущих затрат предприятия – методологию бюджетирования управленческий учет использует в части составления затратных статей бюджетов расходов в течении всей своей производственной деятельности в целях управления себестоимостью, контролирования уровня предстоящих затрат и экономического анализа их эффективности.

q Контрольные счета — это итоговые счета, где записи производят по итоговым суммам операций данного периода. Система контрольных счетов выступает связующим звеном финансового и управленческого учета и позволяет установить полноту и правильность учетных записей. Так, записи, произведенные в карточках складского учета, должны соответствовать хронологическим записям в журнале регистрации операций, накопительным ведомостям по наименованиям материалов и контрольному счету, куда заносят итог всех операций, систематизированных по определенному признаку в накопительной ведомости.

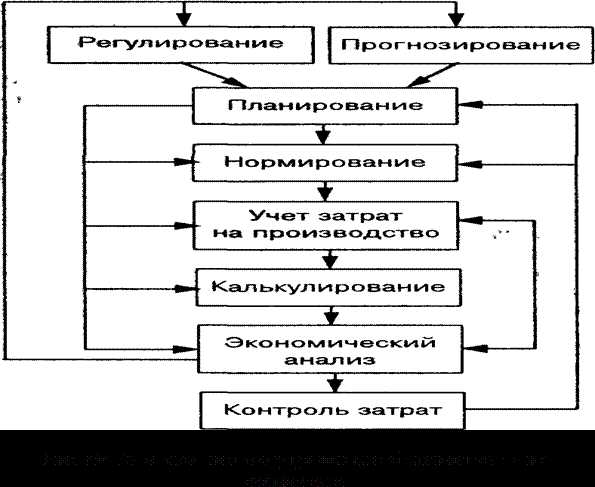

q Планирование — непрерывный циклический процесс, направленный на приведение в соответствие возможностей предприятия с условиями рынка. Оно связано с решением будущих проблем, использует методы выбора альтернативных решений, направления которых имеют как общий, так и частный характер. Планирование только тогда эффективно, когда базируется на статистических исследованиях и анализе результатов хозяйственной деятельности. Анализ проводится по данным информации, сгруппированной и обработанной в соответствии с целями управленческого учета.

q Нормирование — процесс научно обоснованного расчета оптимальных норм и нормативов, который направлен на обеспечение эффективного использования всех видов ресурсов, и изыскание путей наиболее продуктивного превращения затрат в продукцию. Комплекс норм и нормативов составляет нормативное хозяйство предприятия, которое охватывает все сферы его деятельности.

Без нормативного хозяйства невозможна организация системы управленческого учета и контроля за состоянием запасов и фактических затрат. Нормы как основа системы контроля классифицируются и группируются по центрам ответственности, продуктам и операциям.

Как показывает опыт создания нормативной базы, основой для планирования, организации и учета производства являются технологические расчеты. Нормативные технологические показатели увязывают технико-экономическое планирование с оперативно-производственным еще на стадии технической подготовки производства. Плановые и нормативные показатели определяют систему показателей учета производства, что в немалой степени способствует сопоставимости показателей нормирования, планирования, учета по нормам затрат и отклонениям от них. Технологические нормативы можно рассматривать как аналитическую базу производственного учета, обеспечивающую его соответствующими данными о деятельности подразделений и уровне внутреннего хозяйствования.

Таким образом, нормы используются при планировании, так как выражают количественные цели, которые должны быть достигнуты.

q Лимитирование — первая ступень контроля за материальными издержками, основанная на системе норм запасов и затрат. Лимит — нормы расхода ресурсов на единицу продукции, установленные технологической документацией и планируемые производственной программой каждому производственному подразделению исходя из конкретного ассортимента выпуска продукции.

Система лимитирования должна состоять не только из расчета лимита отпуска материалов цеха, но и из учетных и контрольных операций. Поэтому в системе управленческого учета лимитированию отводят роль оперативной информации, позволяющей активно влиять на формирование материальных затрат.

q Анализ — в силу специфических особенностей этот элемент метода управленческого учета взаимодействует практически со всеми остальными его составляющими. Анализу подвергается производственная деятельность как всего предприятия, так и отдельных подразделений, выраженная экономическими показателями. Выбор показателей определяется целями и возможностями системы управления. В процессе анализа выявляются взаимозависимости и взаимосвязи между подразделениями по выполнению установленных плановых заданий, отклонения и причины, вызвавшие изменения в результатах производства, для принятия соответствующих управленческих решений.

Методы технико-экономического анализа, экономического анализа, функционально-стоимостного анализа, системного анализа – способы и приемы различных видов анализа управленческий учет использует в целях определения величины и уровня затрат по видам и элементам, по структурным подразделениям и т. д.

Аналитическая работа производится в целях определения влияния факторов на себестоимость.

q Контроль — завершающий процесс планирования и анализа, направляющий деятельность предприятия на выполнение ранее установленных заданий, позволяющий вскрывать и устранять возникающие отклонения. Основой системы контроля служит обратная связь, которая дает большую, надежную, необходимую и целесообразную информацию для осуществления контрольно-измерительной деятельности. Существуют разные сферы и виды контроля. Они постоянно меняются, обладают отличительными особенностями на каждом предприятии, отражая специфику его деятельности.

Соотношение и взаимосвязь элементов системы управления затратами предприятия представлены на рисунке 4.

Управленческий учет в своей практической деятельности использует также совокупность учетных способов, действий, которые используются так же в финансовом учете, например, правила заполнения первичных документов, работа с журналами-ордерами и т. д.

Совокупность используемых методов, способов, приемов, рабочих инструментов управленческого учета, а также правил и последовательностей работы с ними образуют методологию управленческого учета.

В заключение отметим, что все элементы метода действуют не изолированно друг от друга, а в системе организации внутренних хозяйственных связей, направленной на решение задач управления.

|

Для подсчета суммарной себестоимости в целях получения аналитических данных о затратах важно вести раздельный поэлементный, постатейный учет затрат и расходов.

Управленческий учет в этих целях использует следующую экономическую классификацию затрат предприятия:

Экономически обоснованная классификация производственных затрат является основой организации учета производственной деятельности.

Нормативными документами по планированию и учету себестоимости продукции в промышленности предусмотрены следующие группировки затрат на производство:

• по составу — одноэлементные и комплексные;

• по видам — элементы расходов и статьи калькуляции;

• по назначению — основные и накладные;

• по отношению к объему производства — постоянные и переменные;

• по способу отнесения на себестоимость отдельных изделий — прямые и косвенные;

• по характеру затрат — производственные и внепроизводственные;

• по степени охвата планом — планируемые и не планируемые.

Сгруппированные таким образом издержки производства характеризуют определенную функцию в системе калькулирования продукции, но не отвечают задачам управленческого учета затрат на производство.

Международные стандарты по производственному учету и практика его организации в экономически развитых странах предусматривают разные варианты классификации издержек в зависимости от целевой установки, направлений учета затрат. Под направлением учета затрат понимается область деятельности, где необходим обособленный целенаправленный учет затрат на производство. Потребители внутренней информации определяют такое направление учета, какое им требуется для обеспечения информацией по данной проблеме.

Прежде всего в учете накапливается информация о трех категориях затрат: расходах на рабочую силу, материалах, накладных расходах. Затем обобщенные затраты распределяются по направлениям учета:

1) для определения себестоимости изготовленной продукции и полученной прибыли;

2) для принятия управленческого решения;

3) для осуществления процесса контроля и регулирования.

Каждое из трех выделенных направлений, в свою очередь, требует детализации учета, т. е. своей классификации.

Рекомендуемые страницы:

lektsia.com

Ответы Mail.ru: Бухгалтерский учет

Анастасия Афанасьева Ученик (226), закрыт 2 года назад Здравствуйте! Помогите пожалуйста с бухгалтерскими проводками. Заранее спасибо!1. Начисление страховых взносов на заработную плату рабочих, занятых изготовлением продукции, отражается записью:

Дт 70 — Кт 69

Дт 26 — Кт 69

Дт 69 — Кт 70

Дт 20 — Кт 69

Дт 25 — Кт 69

2. Запись Дт 20 — К 10 означает отпуск материалов по учетной цене на:

— пополнение производственных запасов

— технологические цели

— текущий ремонт основных средств

— обслуживание основных средств целевого назначения

— общехозяйственные нужды организации

— коммерческие нужды.

3. Оценка материалов методом ФИФО — это оценка отпущенных ценностей по:

— фактической себестоимости заготовления и приобретения запасов

— средней фактической себестоимости заготовления предыдущего отчетного периода

— себестоимости первых по времени приобретения производственных запасов

— себестоимости последних по времени приобретения производственных запасов.

4. Передача товаров в качестве вклада в уставной капитал акционерного общества отражается:

Д 75 — К 41

Д 58 — К 91 // Д 91 — К 41

Д 58 — К 41

Д 75 — К 91 // Д 91 — К 41

Д 41 — К 91 // Д 58 — К 91

5. Создание резерва под обесценение вложений в ценные бумаги оформляется бухгалтерской записью:

Д 59 — К 99

Д 96 — К 59

Д 99 — К 59

Д 59 — К 96

Д 91 — К 59

6. Разницу между суммой фактических затрат на приобретение и номинальной стоимостью в течении срока обращения ценных бумаг разрешается относить на финансовые результаты:

— по долевым ценным бумагам

— по долговым ценным бумагам

— по ценным бумагам, которые выбраны Правлением организации

— по акциям

— по долевым и долговым ценным бумагам.

otvet.mail.ru