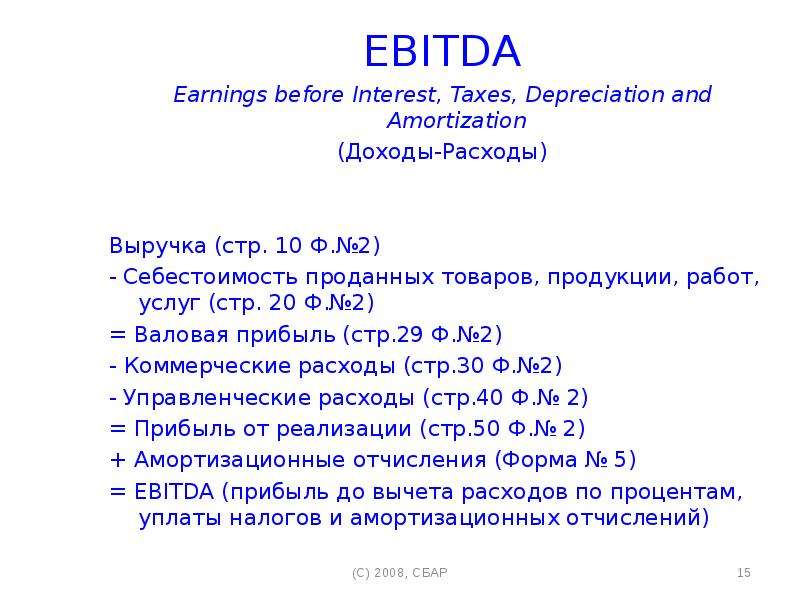

Что такое ЕБИТДА (EBITDA) — формула, как считать, где используется

Несмотря на забавное название, ЕБИТДА – весьма авторитетный финансовый показатель на международной экономической аренеЭкономика – наука не точная, в ней довольно много неоднозначных моментов.

Разрабатывая способы вычисления различных показателей и анализа полученных результатов, экономисты руководствуются поставленными целями.

Универсальные формулы не всегда позволяют получить данные, на которые можно опереться при принятии значимых решений, поэтому некоторые мультипликаторы рассчитываются по-разному, исходя из специфики деятельности предприятия, и применяются далеко не во всех секторах бизнеса.

Например, EBIDTA малые и средние российские организации используют крайне редко, однако практически все крупные холдинги указывают его, когда публикуют результаты на специализированных сайтах.

Что такое EBITDAEBITDA – это прибыль до того, как из нее вычли проценты по займам, налог и амортизацию (как основных средств, так и нематериальных активов).

При вычислении ЕБИТДА учитывается ряд факторов, которые ранее были исключены при определении чистой прибыли. Поэтому данный мультипликатор в народе называют «грязной прибылью». Для оценки заработка предприятия в итоговое значение возвращаются расходы, связанные с капитальными вложениями и финансированием.

ЕБИТДА используют в финансовой сфере с 1980-х годов в качестве источника информации для инвесторов о платежеспособности предприятия – какую сумму выплат по долгам оно может гарантировать не в долгосрочной перспективе, а в обозримом будущем. Иными словами, сколько могут получить кредиторы в случае продажи бизнеса.

Сегодня это один из самых популярных мультипликаторов, отражающих доход компании за отчетный период без влияния выбранного метода начисления амортизации и иных факторов, которые не касаются основной деятельности – долгов перед кредиторами и государством.

Это помогает оценить жизнеспособность организации в целом, окупаемость сторонних инвестиций и целесообразность вкладов собственных финансов в расширение и модернизацию бизнеса, а также сравнить аналоги внутри отрасли.

Как рассчитать EBITDAЧтобы позаботиться о своих деньгах уже сегодня, не только сохранить капитал, но и заработать, откройте вклад в Совкомбанке. Вы сами сможете влиять на доходность своего вклада, а банк гарантирует сохранность ваших средств.

ЕБИТДА рассчитывается на основе информации из бухгалтерской документации – «Отчета о финансовых результатах», расшифровок или пояснительной записки по амортизации к балансу – и служит для оценки эффективности бизнеса. Отрицательный результат означает, что операционная деятельность предприятия убыточна даже до расчетов с кредиторами по долговым обязательствам, уплаты налогов и учета амортизации.

Вы не найдете этот мультипликатор в стандартах финансовой отчетности, и какой-то единой формулы для его вычисления на сегодняшний день нет. Экономисты пользуются этим, выбирая методику, которая позволяет показать результат, соответствующий текущим целям и задачам.

Существует три способа расчета:

- формула «сверху-вниз»,

- на основе российских стандартов бухгалтерского учета (РСБУ),

- по МСФО (международных стандартов финансовой отчетности).

Но, как правило, в самостоятельном вычислении нет нужды – крупные фирмы, заинтересованные в инвестициях, и так публикуют значение мультипликатора в свободном доступе в интернете.

Формула для расчетаКаждая из существующих методик вычисления имеет преимущества и недостатки.

- Определение ЕБИТДА методом «сверху-вниз» (или по балансу) заключается в сложении значений операционной прибыли и отчислений на амортизацию основных средств, а также нематериальных активов:

EBITDA = ОП + АОС + АНМА

Формула основана на утверждении, что операционная деятельность – ключевой источник дохода организации, и разница между двумя значениями состоит лишь в сумме начисленной амортизации.

Метод хорош своей простотой и однозначностью – вероятность ошибки минимальна, как и возможность манипуляций со стороны менеджмента.

На основе расчета мультипликатора принимаются важные управленческие решения- Следующая формула охватывает больше факторов, поэтому итог объективнее и содержательнее, чем в предыдущем пункте:

EBITDA = ЧП + НП + ПК + АОС + АНМА,

где ЧП – чистая прибыль,

НП – налог на нее,

АОС – амортизация основных средств,

АНМА – амортизация нематериальных активов.

Способ расчета ЕБИТДА на основе РСБУ называют «снизу-вверх», так как он основан на возврате к чистой прибыли доходов и расходов, которые не связаны с операционной деятельностью.

Рассчитать значение мультипликатора по этой методике довольно просто, ведь все необходимые числа можно найти в бухгалтерском балансе и других экономических отчетах.

Анализировать результаты, рассчитанные таким способом, в динамике довольно сложно, ведь нужно постоянно делать корректировки на вторичные и одноразовые статьи отчетности, от которых зависит итоговое число.

- Третья формула позволяет получить самые объективные результаты:

EBITDA = ЧП + НП + НПВ + ВРР – ВРД + УП – ПП + АОС – ПА,

где НПВ – налог на прибыль возмещенный,

ВРР – внереализационные расходы,

ВРД – внереализационные доходы,

УП – уплаченные проценты,

ПП – принятые проценты,

АОС – амортизация основных средств,

ПА – переоценка активов.

Минус методики, основанной на МСФО и US GAAP (Общепринятые принципы бухгалтерского учета США), в сложности добычи данных – часть значений отсутствует в стандартной отчетности, нужны дополнительные расчеты.

Как нетрудно догадаться, числа, полученные разными способами, довольно сильно отличаются друг от друга, поэтому для объективного анализа нужна информация о том, какая методика применяется в организации.

Где используется EBITDAНесмотря на отсутствие стандартизации в отношении вычисления ЕБИТДА, крупные фирмы определяют ее при анализе эффективности бизнеса. Компании, которые торгуются на бирже, отражают результат в своей публичной отчетности для инвесторов и финансовых аналитиков с пояснениями по поводу методики расчета.

Компании, которые торгуются на бирже, отражают результат в своей публичной отчетности для инвесторов и финансовых аналитиков с пояснениями по поводу методики расчета.

Собственники и руководители обращаются к EBIDTA для оценки состояния предприятия и возможности дальнейшего роста.

В числе прочих критериев ее учитывают, когда рассматривают перспективы запуска новых мощностей, принимают решения о целесообразности слияния или поглощения бизнеса, при определении стоимости компании – считается, что она равна примерно десяти значениям ЕБИТДА.

Инвесторы с помощью мультипликатора сравнивают финансовые результаты компаний внутри одной отрасли, но из разных стран (то есть с разными налогами) для определения перспектив инвестирования.

Он более показателен, чем чистая прибыль, так как на его значение не влияют крупные единовременные расходы. Например, если компания «вложилась» в расширение сети, это может значительно снизить чистую прибыль даже с учетом повышения выручки и при отсутствии финансовых проблем.

Мультипликатор используется при расчете различных коэффициентов для анализа платежеспособности предприятия:

- Рентабельность по ЕБИТДА – относительная величина, которая демонстрирует прибыльность работы предприятия: EBITDA margin = EBITDA / выручка x 100%.

- Коэффициент EV/EBITDA (EV – стоимость компании) показывает, через сколько циклов бизнес окупит себя за счет доходов компании и средств, которые расходуются на амортизацию, уплату налогов и расчеты с кредиторами.

- Еще один популярный в экономическом анализе коэффициент Debt/EBITDA – это отношение суммы всех долгов фирмы к EBITDA. Если полученный результат меньше либо равен 3, это свидетельствует о стабильном материальном положении. При высокой долговой нагрузке в результате вычисления получается 4 и более – это сигнализирует о возможных осложнениях при возврате долгов и риске банкротства.

Также в России практикуется расчет дивидендов в зависимости от этого коэффициента. Чем значение выше, тем меньше выплаты.

Преимущества и недостатки показателяОдин из самых весомых на международной арене мультипликатор результативности бизнеса имеет как свои сильные стороны, так и весомые недостатки.

|

Плюсы |

Минусы |

|

Благодаря свободе от влияния режимов и ставок налогообложения, финансовых источников и тактики ведения бухучета, с помощью ЕБИТДА можно сравнивать результаты организаций, ведущих коммерческую деятельность в одной отрасли |

Не годится для сопоставления предприятий из разных областей бизнеса, так как включает в себя амортизацию. Без поправки на необходимость инвестиций в будущем более выигрышно выглядят организации с высокой долей материальных активов (предприятия торговли уступают крупному производству) |

|

В сочетании с другими числами помогает кредиторам оценить степень закредитованности и платежеспособности предприятия |

Сам по себе мультипликатор не отражает, какие расходы несет фирма по своим долговым обязательствам, поэтому компании с высокой долговой нагрузкой могут представать в выгодном свете |

|

Дает достаточно надежные данные при отсутствии умышленных манипуляций |

Компании могут применять разные методы расчета показателя, что не исключает возможность манипулирования финансовыми результатами фирмы |

|

Отражает эффективность работы бизнес-модели и показывает точную прибыльность компании без привязки к суммам необходимых инвестиций, долговой нагрузки, а также влияния режима налогообложения |

Не подходит для долгосрочного прогнозирования, так как не учитывает многие статьи расходов |

Поскольку ЕБИТДА игнорирует влияние на результативность бизнеса таких важных параметров, как оборачиваемость запасов, финансовые вложения в производство, налоговые расходы в разных странах (хотя, конечно, чем ниже налоги, тем лучше для коммерции), нельзя оценивать результаты, принимать важные административные или инвестиционные решения только на ее основе.

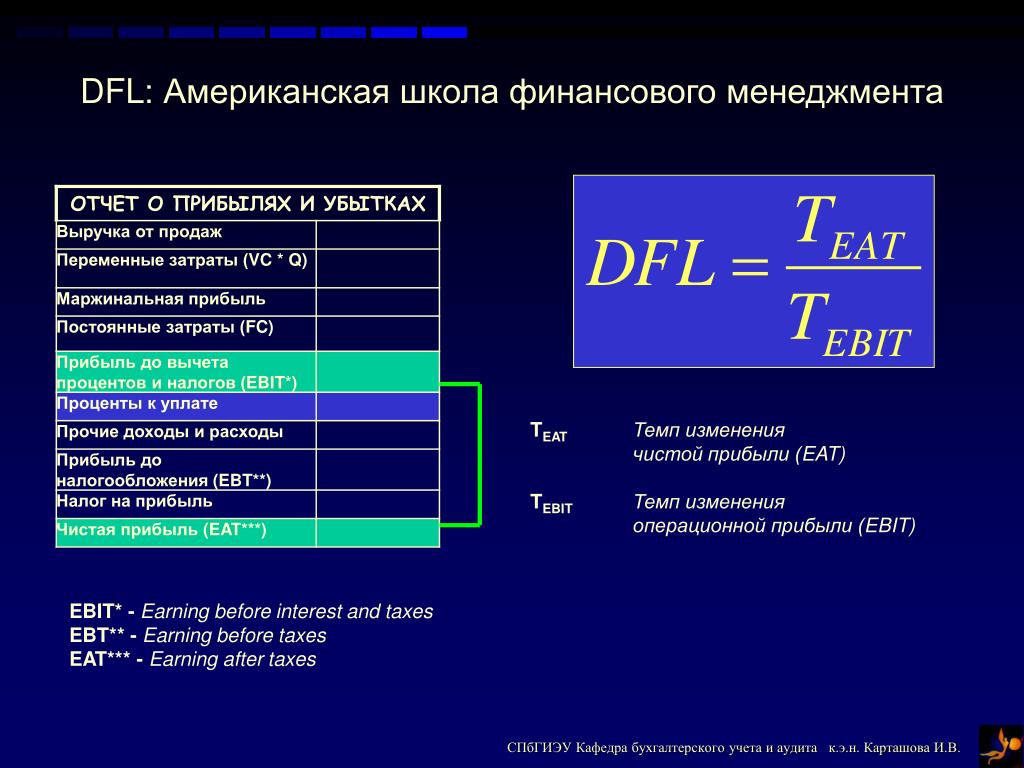

EBIT (Earnings Before Interest and Taxes) – это промежуточное значение прибыли до уплаты налогов и процентов, которое отличается от EBITDA тем, что не включает в себя расходы на амортизацию.

Выходит, что EBIT = EBITDA – Амортизация.

Но рассчитывать его принято иначе:

EBIT = ПНО + ПК,

где ПНО – прибыль до налогообложения,

ПК – проценты за пользование кредитными средствами.

EBITDA и EBIT часто используются бизнесменами и аналитиками для оценки текущих финансовых результатов, рентабельности инвестиций и стоимости предприятия. Однако выводы, сделанные только на основе этих мультипликаторов, могут не вполне соответствовать реальному положению дел, поэтому при анализе не стоит забывать о других факторах прибыльности бизнеса: объемы производства, себестоимость продукции, рентабельность и т. д.

EBITDA и EBIT – два родственных мультипликатора, отражающих «грязную прибыль» до и после вычета амортизацииВажно учитывать, что ЕБИТДА не дает понимания о расходах, связанных с приобретением и обслуживанием техники и зданий, которые падают в цене (то есть вырученная при реализации сумма будет отличаться от покупной стоимости), изнашиваются в процессе эксплуатации, а значит могут потребовать ремонта или даже замены.

Рентабельность затрат. Формула рентабельности затрат предприятия, показатели окупаемости

06.10.2020

36025

Автор: Редакция Myfin.byФото: pexels.com

Рентабельность затрат – это коэффициент который показывает количество получаемого дохода с одного потраченного рубля и рассчитывается как соотношение чистой прибыли к совокупной сумме затрат на создание и последующую реализацию продукции. Рентабельность вычисляется на основе данных бухгалтерского баланса и может применяться как ко всей организации, так и к её отдельным подразделениям.

Последние новости:

Рентабельность затрат (формула)

В общем виде рентабельность затрат – это чистая прибыль, деленная на совокупные декапитализированные расходы (т.е. ресурсы, которые уже были затрачены, вычтены из актива баланса и подсчитаны в отчете о прибылях и убытках):

Что же следует относить к декапитализированным расходам? На практике расходы – это движение денежных средств за пределы организации. Однако бухгалтерский учет не все понесенные затраты признает формирующими прибыль, поэтому то что в отчетах указано в статье «расходы» зачастую заметно отличается от реальных денежных потоков. Таким образом, при расчете коэффициента рентабельности основных затрат прибыль организации сравнивается лишь с частью расходов, которые, в соответствии с бухгалтерскими принципами, обусловили формирование прибыли.

Однако бухгалтерский учет не все понесенные затраты признает формирующими прибыль, поэтому то что в отчетах указано в статье «расходы» зачастую заметно отличается от реальных денежных потоков. Таким образом, при расчете коэффициента рентабельности основных затрат прибыль организации сравнивается лишь с частью расходов, которые, в соответствии с бухгалтерскими принципами, обусловили формирование прибыли.

Особенности таких подсчетов определяются принятой в организации учетной политикой, а состав декапитализированных расходов может быть различным в зависимости от того, рентабельность затрат по какому направлению необходимо вычислить. В связи с эти можно выделить три показателя, которые отражают:

- Окупаемость себестоимости произведенных товаров/услуг:

- Эффективность продаж:

- Окупаемость совокупных расходов

Нормативные значения показателя рентабельности затрат

Итак, коэффициент рентабельности не отражает окупаемость всех понесенных предприятием расходов в отчетном периоде, а демонстрирует лишь отдачу тех материальных ресурсов, которые участвовали в формировании прибыли. Предельные уровни рентабельности доминирующих в ряде отраслей предприятий определяются Постановлениями Совета Министров: для молочных и хлебобулочных производств – 15%, для производителей лекарственных средств – 25%, для предприятий легкой промышленности – 35% и т.д.

Предельные уровни рентабельности доминирующих в ряде отраслей предприятий определяются Постановлениями Совета Министров: для молочных и хлебобулочных производств – 15%, для производителей лекарственных средств – 25%, для предприятий легкой промышленности – 35% и т.д.

В целом высокий (для разных отраслей различный) показатель рентабельности затрат говорит об эффективном использовании ресурсов и максимальной окупаемости расходов.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Рентабельность капитала по формуле (ROCE)

Формула возврата на занятый капитал (Содержание)

- формула

- Примеры

- Калькулятор

Что такое формула рентабельности капитала?

Термин «рентабельность использованного капитала» относится к коэффициенту прибыльности, который используется аналитиками для проверки того, насколько эффективно предприятие может использовать капитал, используемый в бизнесе, для получения прибыли в течение определенного периода времени. Другими словами, доход на вложенный капитал является мерой того, сколько долларов может быть получено из каждого доллара использованного капитала. Используемый капитал включает как акционерный капитал, так и долговые обязательства. Формула доходности на использованный капитал может быть получена путем деления операционной прибыли или прибыли компании до уплаты процентов и налогов (EBIT) на разницу между общими активами и общими текущими обязательствами. Математически формула ROCE представлена в виде

Другими словами, доход на вложенный капитал является мерой того, сколько долларов может быть получено из каждого доллара использованного капитала. Используемый капитал включает как акционерный капитал, так и долговые обязательства. Формула доходности на использованный капитал может быть получена путем деления операционной прибыли или прибыли компании до уплаты процентов и налогов (EBIT) на разницу между общими активами и общими текущими обязательствами. Математически формула ROCE представлена в виде

Return on Capital Employed = EBIT / (Total Assets – Total Current Liabilities)

Формула доходности на использованный капитал также может быть выражена путем деления операционной прибыли на сумму капитала и долгосрочных обязательств акционера. Математически формула ROCE представлена в виде

Return on Capital Employed = EBIT / (Shareholder's Equity + Long Term Liabilities)

Давайте рассмотрим пример, чтобы лучше понять расчет доходности на занятый капитал.

Формула возврата на занятый капитал — пример № 1

Давайте возьмем пример гипотетической компании. Согласно недавнему годовому отчету, операционная прибыль составила 50 000 долларов США, в то время как на отчетную дату общие активы и общие текущие обязательства составляли 1 000 000 долларов США и 500 000 долларов США соответственно. Рассчитайте рентабельность капитала, использованного для компании в течение года.

Решение:

Доходность на вложенный капитал рассчитывается по формуле, приведенной ниже

Рентабельность использованного капитала = EBIT / (Общая сумма активов — Общая сумма текущих обязательств)

- Возврат на вложенный капитал = 50 000 долл. США / (1 000 000 долл. США — 500 000 долл. США)

- Доходность на вложенный капитал = 10%

Таким образом, компания получила доход на вложенный капитал на 10% в течение года.

Формула возврата на занятый капитал — пример № 2

Давайте возьмем пример другой компании, которая в своем отчете о прибылях и убытках сообщила о чистой прибыли в размере 40 000 долларов. Кроме того, были зарегистрированы процентные расходы и уплата налогов в размере 10 000 долл. США и 9 000 долл. США соответственно. С другой стороны, собственный капитал и долгосрочные обязательства акционеров составляли 500 000 долларов США и 1 000 000 долларов США соответственно на отчетную дату. Рассчитайте рентабельность капитала, использованного для компании в течение года.

Решение:

EBIT рассчитывается по формуле, приведенной ниже

EBIT = чистая прибыль + процентные расходы + уплаченные налоги

- EBIT = 40 000 долларов США + 10 000 долларов США + 9 000 долларов США

- EBIT = 59 000 долларов

Доходность на вложенный капитал рассчитывается по формуле, приведенной ниже

Рентабельность использованного капитала = EBIT / (Собственный капитал + Долгосрочные обязательства)

- Возврат на вложенный капитал = 59 000 долл. США / (500 000 долл. США + 1 000 000 долл. США)

- Доходность на вложенный капитал = 3, 93%

США / (500 000 долл. США + 1 000 000 долл. США)

США / (500 000 долл. США + 1 000 000 долл. США)Таким образом, компания получила доход на вложенный капитал в размере 3, 93% в течение года.

Формула возврата на занятый капитал — пример № 3

Давайте возьмем пример Apple Inc. Согласно последнему годовому отчету, Apple сообщила, что чистая прибыль составила 59 531 млн долл. США, процентные расходы — 3240 млн долл. США и резерв по налогу на прибыль — 13 372 млн долл. США. С другой стороны, совокупные активы и текущие обязательства составляли 365 725 млн долл. США и 116 866 млн долл. США соответственно на балансе. Рассчитать рентабельность капитала, используемого для Apple Inc.

Решение:

EBIT рассчитывается по формуле, приведенной ниже

EBIT = чистая прибыль + процентные расходы + уплаченные налоги

- EBIT = 59 531 млн долл. США + 3240 млн долл. США + 13 372 млн долл. США

- EBIT = 76 143 млн долл. США

США + 13 372 млн долл. США

США + 13 372 млн долл. СШАДоходность на вложенный капитал рассчитывается по формуле, приведенной ниже

Рентабельность использованного капитала = EBIT / (Общая сумма активов — Общая сумма текущих обязательств)

- Доходность на вложенный капитал = 76 143 млн долл. США ((365 725 млн долл. США — 116 866 млн долл. США)

- Доходность на вложенный капитал = 30, 60%

Таким образом, Apple Inc. забронировала доход на вложенный капитал в 30, 60% в прошлом году.

Объяснение формулы ROCE

Формула возврата использованного капитала может быть получена с помощью следующих шагов:

Шаг 1: Во-первых, определите операционную прибыль или EBIT, которые обычно указываются непосредственно в отчете о прибылях и убытках. Однако, если это не упомянуто напрямую, его можно рассчитать путем сложения процентных расходов и налогов, уплаченных с чистой прибыли компании, из ее отчета о прибылях и убытках.

Операционная прибыль, EBIT = Чистая прибыль + Процентные расходы + Уплаченные налоги

Шаг 2: Затем определите общие активы на балансе компании, который включает в себя как долгосрочные, так и краткосрочные активы, такие как основные средства, авансовые платежи, торговая дебиторская задолженность и т. Д.

Шаг 3: Затем определите общую сумму текущих обязательств на балансе компании, которая включает обязательства, подлежащие выплате в течение одного года, такие как торговая задолженность, начисленные расходы, проценты к уплате и т. Д.

Шаг 4: Наконец, формула доходности на использованный капитал может быть получена путем погружения операционной прибыли (шаг 1) на разницу между совокупными активами (шаг 2) и общими текущими обязательствами (шаг 3), как показано ниже.

Рентабельность использованного капитала = EBIT / (Всего активов — Всего текущих обязательств)

Актуальность и использование формул возврата капитала

Важно понимать концепцию доходности на вложенный капитал, потому что этот коэффициент доходности обычно используется инвесторами и аналитиками, чтобы оценить, насколько эффективно компания может использовать капитал, используемый в бизнесе. Как правило, рентабельность использованного капитала считается лучшим показателем, чем рентабельность собственного капитала, поскольку первый анализирует прибыльность как капитала, так и долга. Обычно он используется для сравнения компаний из той же отрасли и аналогичного масштаба. В некоторых случаях компании с большими денежными резервами имеют тенденцию включать наличные в расчет занятого капитала, что не является обычной практикой.

Как правило, рентабельность использованного капитала считается лучшим показателем, чем рентабельность собственного капитала, поскольку первый анализирует прибыльность как капитала, так и долга. Обычно он используется для сравнения компаний из той же отрасли и аналогичного масштаба. В некоторых случаях компании с большими денежными резервами имеют тенденцию включать наличные в расчет занятого капитала, что не является обычной практикой.

Калькулятор формулы возврата капитала

Вы можете использовать следующий калькулятор доходности капитала, занятого

| EBIT | |

| Всего активов | |

| Всего текущих обязательств | |

| Доход на вложенный капитал | |

| Возврат на занятый капитал = |

| |||||||||

|

Рекомендуемые статьи

Это руководство по формуле возврата на занятый капитал. Здесь мы обсуждаем, как рассчитать рентабельность капитала, занятого, а также практические примеры. Мы также предоставляем Калькулятор окупаемости капитала с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

Здесь мы обсуждаем, как рассчитать рентабельность капитала, занятого, а также практические примеры. Мы также предоставляем Калькулятор окупаемости капитала с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

- Соотношение Рынок к Книге | Формула | расчет

- Калькулятор для формулы расчета дивидендных выплат

- Как рассчитать налоговый эквивалент по формуле?

- Примеры формул доходности капитала (ROE)

EBIT: что это такое и как его рассчитать

EBIT — это прибыль до уплаты процентов и налогов. Он сообщает о прибыли фирмы до того, как процентные и налоговые расходы добавляются к операционным расходам.

В этой статье дается определение EBIT и объясняется расчет. Вы узнаете, почему важна EBIT и как использовать эту формулу для принятия обоснованных бизнес-решений на основе аналитических данных. Наконец, это обсуждение охватывает плюсы и минусы использования EBIT, а также разницу между EBIT и EBITDA.

EBIT — это показатель операционной прибыли, и важно отметить, что EBIT отличается от чистой прибыли фирмы. Прибыльность компании с учетом всех расходов — это чистая прибыль.

Чистая прибыль (или чистая прибыль) определяется как выручка за вычетом расходов, а EBIT исключает процентные расходы и налог на прибыль из расчета чистой прибыли. Если бизнес приносит прибыль, чистая прибыль будет меньше, чем сальдо EBIT, потому что чистая прибыль включает больше расходов (процентные расходы и расходы по налогам).

Как рассчитывается EBIT?Существует два метода расчета EBIT, и обе формулы дают одинаковый результат.

Формула EBITВерсия первая : Общая выручка — себестоимость проданных товаров — операционные расходы

Эта формула основана на формуле многоступенчатого отчета о прибылях и убытках, которая имеет вид (выручка — себестоимость продаж — операционные расходы — внереализационные расходы). Вот объяснение каждого компонента формулы:

Вот объяснение каждого компонента формулы:

- Выручка включает продажи и другие операции, которые приводят к притоку денежных средств, включая прибыль от продажи актива.

- Себестоимость проданных товаров включает затраты на материалы и рабочую силу, которые напрямую связаны с проданным продуктом или услугами.

- Операционные расходы включают расходы, не связанные напрямую с продуктом, в том числе расходы на страхование, аренду или ипотеку.

- Выплата процентов и расходы по налогу на прибыль относятся к внереализационным расходам.

Первая версия формулы EBIT исключает два внереализационных расхода (процентные расходы и расходы по налогам). Второй вариант, напротив, начинается с чистой прибыли.

Версия вторая : Чистая прибыль + процентные расходы + налоговые расходы

Имейте в виду, что чистая прибыль рассчитывается как выручка за вычетом всех расходов. Эта версия EBIT учитывает чистую прибыль и добавляет обратно процентные расходы и расходы по налогам. Результат — та же сумма в долларах, что и в первой версии.

Результат — та же сумма в долларах, что и в первой версии.

В качестве примера приведем Джейн, владелицу Hillside Manufacturing, производителя мебели. Вот расчет EBIT Hillside за 2019 год с использованием формулы второй версии:

Чистая прибыль 200 000 долларов США + процентные расходы 30 000 долларов США + расходы по налогам 40 000 долларов США = 270 000 долларов США

EBIT представляет собой уникальный взгляд на прибыль компании, который устраняет влияние наличия долга и налоговых обязательств.

Прибыль до вычета процентов и налогов (EBIT)

LnRiLWdyaWQsLnRiLWdyaWQ + LmJsb2NrLWVkaXRvci1pbm5lci1ibG9ja3M + LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQtY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZH0ud3B2LWJsb2NrLWxvb3AtaXRlbVtkYXRhLXRvb2xzZXQtdmlld3Mtdmlldy10ZW1wbGF0ZS1ibG9jaz0iMDQ3NTA4NDcyMjU5MTgyYzUwOTRlNjlmZjJjMDQyNWIiXSB7IHBhZGRpbmc6IDFlbTsgfSAudGItaW1hZ2V7cG9zaXRpb246cmVsYXRpdmU7dHJhbnNpdGlvbjp0cmFuc2Zvcm0gMC4yNXMgZWFzZX0ud3AtYmxvY2staW1hZ2UgLnRiLWltYWdlLmFsaWduY2VudGVye21hcmdpbi1 sZWZ0OmF1dG87bWFyZ2luLXJpZ2h0OmF1dG99LnRiLWltYWdlIGltZ3ttYXgtd2lkdGg6MTAwJTtoZWlnaHQ6YXV0bzt3aWR0aDphdXRvO3RyYW5zaXRpb246dHJhbnNmb3JtIDAuMjVzIGVhc2V9LnRiLWltYWdlIC50Yi1pbWFnZS1jYXB0aW9uLWZpdC10by1pbWFnZXtkaXNwbGF5OnRhYmxlfS50Yi1pbWFnZSAudGItaW1hZ2UtY2FwdGlvbi1maXQtdG8taW1hZ2UgLnRiLWltYWdlLWNhcHRpb257ZGlzcGxheTp0YWJsZS1jYXB0aW9uO2NhcHRpb24tc2lkZTpib3R0b219IC50Yi1pbWFnZVtkYXRhLXRvb2xzZXQtYmxvY2tzLWltYWdlPSI5MzZkYmJkYjc0M2U5ZjhjMTQwYWYxN2JjNGU3YTc3YSJdIHsgbWF4LXdpZHRoOiAxMDAlOyB9IC50Yi1pbWFnZVtkYXRhLXRvb2xzZXQtYmxvY2tzLWltYWdlPSI5MzZkYmJkYjc0M2U5ZjhjMTQwYWYxN2JjNGU3YTc3YSJdIGltZyB7IGJvcmRlci1yYWRpdXM6IDEwMHB4O21hcmdpbi1yaWdodDogMmVtOyB9IC50Yi1ncmlkLC50Yi1ncmlkPi5ibG9jay1lZGl0b3ItaW5uZXItYmxvY2tzPi5ibG9jay1lZGl0b3ItYmxvY2stbGlzdF9fbGF5b3V0e2Rpc3BsYXk6Z3JpZDtncmlkLXJvdy1nYXA6MjVweDtncmlkLWNvbHVtbi1nYXA6MjVweH0udGItZ3JpZC1pdGVte2JhY2tncm91bmQ6I2QzOGEwMztwYWRkaW5nOjMwcHh9LnRiLWdyaWQtY29sdW1ue2ZsZXgtd3JhcDp3cmFwfS50Yi1ncmlkLWNvbHVtbj4qe3dpZHRoOjEwMCV9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tdG9 we3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1zdGFydH0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1jZW50ZXJ7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpjZW50ZXJ9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tYm90dG9te3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1lbmR9LnRiLWdyaWQsLnRiLWdyaWQ + LmJsb2NrLWVkaXRvci1pbm5lci1ibG9ja3M + LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQtY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZH0gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWdyaWQudGItZ3JpZFtkYXRhLXRvb2x zZXQtYmxvY2tzLWdyaWQ9IjdhNmQ5YTM0OWRiODRlNDA2M2E4YTYwZThkYjJlNmE4Il0geyBncmlkLXRlbXBsYXRlLWNvbHVtbnM6IG1pbm1heCgwLCAwLjY2NWZyKSBtaW5tYXgoMCwgMC4zMzVmcik7Z3JpZC1hdXRvLWZsb3c6IHJvdyB9IC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1ncmlkLnRiLWdyaWRbZGF0YS10b29sc2V0LWJsb2Nrcy1ncmlkPSI3YTZkOWEzNDlkYjg0ZTQwNjNhOGE2MGU4ZGIyZTZhOCJdID4gLnRiLWdyaWQtY29sdW1uOm50aC1vZi10eXBlKDJuICsgMSkgeyBncmlkLWNvbHVtbjogMSB9IC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1ncmlkLnRiLWdyaWRbZGF0YS10b29sc2V0LWJsb2Nrcy1ncmlkPSI3YTZkOWEzNDlkYjg0ZTQwNjNhOGE2MGU4ZGIyZTZhOCJdID4gLnRiLWdyaWQtY29sdW1uOm50aC1vZi10eXBlKDJuICsgMikgeyBncmlkLWNvbHVtbjogMiB9IC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1ncmlkLWNvbHVtbi50Yi1ncmlkLWNvbHVtbltkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQtY29sdW1uPSI1YTMyOTZiM2JiMzY5MWQ4YzI5OTU2ZTQ3ZTkwNWFjYSJdIHsgZGlzcGxheTogZmxleDsgfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC1jb2x1bW4udGItZ3JpZC1jb2x1bW5bZGF0YS10b29sc2V0LWJsb2Nrcy1ncmlkLWNvbHVtbj0iMzAzNGZiZTg4NmMxMTA1NGU5NWI0NmIwOWQzZTQxMTIiXSB7IGRpc3BsYXk6IGZsZXg7IH0gLnRiLWdyaWQsLnRiLWdyaWQ + LmJsb2N rLWVkaXRvci1pbm5lci1ibG9ja3M + LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQtY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZh2AbWVkaWEgb25seSBzY3JlZW4gYW5kIChtYXgtd2lkdGg6IDc4MXB4KSB7IC50Yi1ncmlkLC50Yi1ncmlkPi5ibG9jay1lZGl0b3ItaW5uZXItYmxvY2tzPi5ibG9jay1lZGl0b3ItYmxvY2stbGlzdF9fbGF5b3V0e2Rpc3BsYXk6Z3JpZDtncmlkLXJvdy1nYXA6MjVweDtncmlkLWNvbHVtbi1nYXA6MjVweH0udGItZ3JpZC1pdGVte2JhY2tncm91bmQ6I2QzOGEwMztwYWRkaW5nOjMwcHh9LnRiLWdyaWQtY29sdW1ue2ZsZXgtd3JhcDp3cmFwfS50Yi1ncmlkLWNvbHVtbj4qe3dpZHRoOjEwMCV9LnRiLWdyaWQ tY29sdW1uLnRiLWdyaWQtYWxpZ24tdG9we3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1zdGFydH0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1jZW50ZXJ7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpjZW50ZXJ9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tYm90dG9te3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1lbmR9LnRiLWltYWdle3Bvc2l0aW9uOnJlbGF0aXZlO3RyYW5zaXRpb246dHJhbnNmb3JtIDAuMjVzIGVhc2V9LndwLWJsb2NrLWltYWdlIC50Yi1pbWFnZS5hbGlnbmNlbnRlcnttYXJnaW4tbGVmdDphdXRvO21hcmdpbi1yaWdodDphdXRvfS50Yi1pbWFnZSBpbWd7bWF4LXdpZHRoOjEwMCU7aGVpZ2h0OmF1dG87d2lkdGg6YXV0bzt0cmFuc2l0aW9uOnRyYW5zZm9ybSAwLjI1cyBlYXNlfS50Yi1pbWFnZSAudGItaW1hZ2UtY2FwdGlvbi1maXQtdG8taW1hZ2V7ZGlzcGxheTp0YWJsZX0udGItaW1hZ2UgLnRiLWltYWdlLWNhcHRpb24tZml0LXRvLWltYWdlIC50Yi1pbWFnZS1jYXB0aW9ue2Rpc3BsYXk6dGFibGUtY2FwdGlvbjtjYXB0aW9uLXNpZGU6Ym90dG9tfS50Yi1ncmlkLC50Yi1ncmlkPi5ibG9jay1lZGl0b3ItaW5uZXItYmxvY2tzPi5ibG9jay1lZGl0b3ItYmxvY2stbGlzdF9fbGF5b3V0e2Rpc3BsYXk6Z3JpZDtncmlkLXJvdy1nYXA6MjVweDtncmlkLWNvbHVtbi1nYXA6MjVweH0udGItZ3J pZC1pdGVte2JhY2tncm91bmQ6I2QzOGEwMztwYWRkaW5nOjMwcHh9LnRiLWdyaWQtY29sdW1ue2ZsZXgtd3JhcDp3cmFwfS50Yi1ncmlkLWNvbHVtbj4qe3dpZHRoOjEwMCV9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tdG9we3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1zdGFydH0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1jZW50ZXJ7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpjZW50ZXJ9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tYm90dG9te3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1lbmR9LnRiLWdyaWQsLnRiLWdyaWQ + LmJsb2NrLWVkaXRvci1pbm5lci1ibG9ja3M + LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQtY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0 udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZH0gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWdyaWQudGItZ3JpZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQ9IjdhNmQ5YTM0OWRiODRlNDA2M2E4YTYwZThkYjJlNmE4Il0geyBncmlkLXRlbXBsYXRlLWNvbHVtbnM6IG1pbm1heCgwLCAwLjVmcikgbWlubWF4KDAsIDAuNWZyKTtncmlkLWF1dG8tZmxvdzogcm93IH0gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWdyaWQudGItZ3JpZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQ9IjdhNmQ5YTM0OWRiODRlNDA2M2E4YTYwZThkYjJlNmE4Il0gPiAudGItZ3JpZC1jb2x1bW46bnRoLW9mLXR5cGUoMm4gKyAxKSB7IGdyaWQtY29sdW1uOiAxIH0gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWdyaWQudGItZ3JpZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQ9IjdhNmQ5YTM0OWRiODRlNDA2M2E4YTYwZThkYjJlNmE4Il0gPiAudGItZ3JpZC1jb2x1bW46bnRoLW9mLXR5cGUoMm4gKyAyKSB7IGdyaWQtY29sdW1uOiAyIH0gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWdyaWQtY29sdW1uLnRiLWdyaWQtY29sdW1uW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZC1jb2x1bW49IjVhMzI5NmIzYmIzNjkxZDhjMjk5NTZlNDdlOTA1YWNhIl0geyBkaXNwbGF5OiBmbGV4OyB9IC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1ncmlkLWNvbHV tbi50Yi1ncmlkLWNvbHVtbltkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQtY29sdW1uPSIzMDM0ZmJlODg2YzExMDU0ZTk1YjQ2YjA5ZDNlNDExMiJdIHsgZGlzcGxheTogZmxleDsgfSAudGItZ3JpZCwudGItZ3JpZD4uYmxvY2stZWRpdG9yLWlubmVyLWJsb2Nrcz4uYmxvY2stZWRpdG9yLWJsb2NrLWxpc3RfX2xheW91dHtkaXNwbGF5OmdyaWQ7Z3JpZC1yb3ctZ2FwOjI1cHg7Z3JpZC1jb2x1bW4tZ2FwOjI1cHh9LnRiLWdyaWQtaXRlbXtiYWNrZ3JvdW5kOiNkMzhhMDM7cGFkZGluZzozMHB4fS50Yi1ncmlkLWNvbHVtbntmbGV4LXdyYXA6d3JhcH0udGItZ3JpZC1jb2x1bW4 + Knt3aWR0aDoxMDAlfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLXRvcHt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtc3RhcnR9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tY2VudGVye3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6Y2VudGVyfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWJvdHRvbXt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtZW5kfSB9IEBtZWRpYSBvbmx5IHNjcmVlbiBhbmQgKG1heC13aWR0aDogNTk5cHgpIHsgLnRiLWdyaWQsLnRiLWdyaWQ + LmJsb2NrLWVkaXRvci1pbm5lci1ibG9ja3M + LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQ tY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZH0udGItaW1hZ2V7cG9zaXRpb246cmVsYXRpdmU7dHJhbnNpdGlvbjp0cmFuc2Zvcm0gMC4yNXMgZWFzZX0ud3AtYmxvY2staW1hZ2UgLnRiLWltYWdlLmFsaWduY2VudGVye21hcmdpbi1sZWZ0OmF1dG87bWFyZ2luLXJpZ2h0OmF1dG99LnRiLWltYWdlIGltZ3ttYXgtd2lkdGg6MTAwJTtoZWlnaHQ6YXV0bzt3aWR0aDphdXRvO3RyYW5zaXRpb246dHJhbnNmb3JtIDAuMjVzIGVhc2V9LnRiLWltYWdlIC50Yi1pbWFnZS1jYXB0aW9uLWZpdC10by1pbWFnZXtkaXNwbGF5OnRhYmxlfS50Yi1pbWFnZSAudGItaW1hZ2UtY2FwdGlvbi1maXQtdG8taW1hZ2UgLnRiLWltYWdlLWNhcHRpb257ZGlzcGxheTp0YWJsZS1jYXB0aW9uO2NhcHRpb24tc2lkZTpib3R0b219IC50Yi1 pbWFnZVtkYXRhLXRvb2xzZXQtYmxvY2tzLWltYWdlPSI5MzZkYmJkYjc0M2U5ZjhjMTQwYWYxN2JjNGU3YTc3YSJdIGltZyB7IG1hcmdpbi1yaWdodDogMWVtOyB9IC50Yi1ncmlkLC50Yi1ncmlkPi5ibG9jay1lZGl0b3ItaW5uZXItYmxvY2tzPi5ibG9jay1lZGl0b3ItYmxvY2stbGlzdF9fbGF5b3V0e2Rpc3BsYXk6Z3JpZDtncmlkLXJvdy1nYXA6MjVweDtncmlkLWNvbHVtbi1nYXA6MjVweH0udGItZ3JpZC1pdGVte2JhY2tncm91bmQ6I2QzOGEwMztwYWRkaW5nOjMwcHh9LnRiLWdyaWQtY29sdW1ue2ZsZXgtd3JhcDp3cmFwfS50Yi1ncmlkLWNvbHVtbj4qe3dpZHRoOjEwMCV9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tdG9we3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1zdGFydH0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1jZW50ZXJ7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpjZW50ZXJ9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tYm90dG9te3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1lbmR9LnRiLWdyaWQsLnRiLWdyaWQ + LmJsb2NrLWVkaXRvci1pbm5lci1ibG9ja3M + LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQtY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc 6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZH0gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWdyaWQudGItZ3JpZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQ9IjdhNmQ5YTM0OWRiODRlNDA2M2E4YTYwZThkYjJlNmE4Il0geyBncmlkLXRlbXBsYXRlLWNvbHVtbnM6IG1pbm1heCgwLCAxZnIpO2dyaWQtYXV0by1mbG93OiByb3cgfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC50Yi1ncmlkW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZD0iN2E2ZDlhMzQ5ZGI4NGU0MDYzYThhNjBlOGRiMmU2YTgiXSAgPiAudGItZ3JpZC1jb2x1bW46bnRoLW9mLXR5cGUoMW4rMSkgeyBncmlkLWNvbHVtbjogMSB9IC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1ncmlkLWNvbHVtbi50Yi1ncmlkLWNvbHVtbltkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQtY29sdW1uPSI1YTMyOTZiM2JiMzY5MWQ4YzI5OTU2ZTQ3ZTkwNWFjYSJ dIHsgZGlzcGxheTogZmxleDsgfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC1jb2x1bW4udGItZ3JpZC1jb2x1bW5bZGF0YS10b29sc2V0LWJsb2Nrcy1ncmlkLWNvbHVtbj0iMzAzNGZiZTg4NmMxMTA1NGU5NWI0NmIwOWQzZTQxMTIiXSB7IGRpc3BsYXk6IGZsZXg7IH0gLnRiLWdyaWQsLnRiLWdyaWQ + LmJsb2NrLWVkaXRvci1pbm5lci1ibG9ja3M + LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQtY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZH0gfSA =

Как рассчитать EBIT

EBIT рассчитывается путем вычитания всех других расходов из валовой выручки, за исключением процентов и налогов.

Также называется операционной прибылью, операционной прибылью и прибылью до уплаты процентов и налогов.

Этот номер используется для анализа рентабельности основной деятельности компании без учета добавленных затрат на структуру капитала и налоговых расходов, поэтому его также называют операционной прибылью.

Еще одно название EBIT — операционная прибыль, поскольку они оба не включают стоимость процентов и налогов (однако бывают случаи, когда операционная прибыль может отличаться от EBIT).

Формула EBIT

При расчете EBIT учитываются общие затраты, связанные с производством товаров, включая стоимость сырья и операционные расходы, которые включают заработную плату, выплачиваемую сотрудникам.

Затем эти суммы складываются и вычитаются из выручки, чтобы получить истинную сумму EBIT.

Таким образом,EBIT рассчитывается следующим образом:

- Возьмите число доходов в верхней части отчета о прибылях и убытках компании.

- Вычтите стоимость проданных товаров. Остальное — валовая прибыль компании.

- Вычтите операционные расходы, чтобы получить EBIT.

Что измеряет EBIT?

Прибыль до уплаты процентов и налогов служит для измерения суммы прибыли, которую компания получает от своей деятельности.

Поскольку он игнорирует дополнительные расходы по процентам и налогам, он обнуляет только сумму прибыли, которую компания получает от своей деятельности.

Это число имеет решающее значение для инвесторов и финансовых аналитиков, поскольку оно показывает, способна ли компания стабильно получать прибыль, выплачивать свои долги и финансировать свою деятельность.

Учет налогов в EBIT

EBIT также полезен для аналитиков и инвесторов, которые сравнивают компании с разными налоговыми структурами.

Они могут использовать это число, чтобы сравнить их соответствующие прибыли с течением времени.

Например, если вы рассматриваете возможность покупки акций данной компании, EBIT предоставит вам более надежный показатель чистой прибыли, чем вы могли бы получить с учетом налогов и процентов.

Если компания получит от государства большую налоговую льготу, то ее общая прибыльность увеличится, даже если ее операции по-прежнему приносят убытки.

EBIT в конечном итоге показывает, насколько хорошо работает компания. Если он может получать прибыль только за счет операций, то это, вероятно, солидная компания.

Но если это зависит от налоговых льгот и других внешних факторов, чтобы заработать деньги, то это может быть менее желательным в качестве вложения.

EBIT и коэффициент долга

EBIT также является полезным числом при анализе компаний, работающих в капиталоемких отраслях, таких как добыча нефти и газа.

Компании этого типа промышленности всегда имеют большой объем основных средств на своих балансах, которые включают такие объекты, как офисные здания, фабрики и склады, а также операционное оборудование и другие различные элементы производства.

Стоимость всего этого обычно покрывается за счет заемного финансирования.

Это означает, что их процентные расходы выше, чем у компаний других отраслей.

Таким образом,EBIT позволяет инвесторам и аналитикам точно измерять и сравнивать истинную маржу прибыльности и потенциальную прибыль компании без учета стоимости процентов по кредитам компании.

EBIT Пример

Предположим, вы заинтересованы в покупке акций определенной компании, добывающей нефть и газ на устье скважины.

Вы можете рассчитать EBIT следующим образом:

EBIT не является показателем, который подпадает под принципы GAAP (общепринятые процедуры бухгалтерского учета), а также обычно не встречается в балансе компании или другой финансовой отчетности.

Как упоминалось ранее, EBIT может отличаться от операционного дохода, если компания имеет внереализационный доход, например проценты, полученные от инвестиций, принадлежащих компании.

Этот тип дохода может быть включен при расчете EBIT, но по своей природе не может считаться операционным доходом.

И источник любых процентов, которые получает компания, также может считаться операционным доходом.

Например, компания, выпускающая кредитные карты, может засчитать проценты, которые ее клиенты выплачивают по своим кредитным картам, как операционный доход, поскольку кредитование является их основной функцией.

Но компания, производящая сталь, вероятно, не будет учитывать инвестиционные проценты, полученные от своего портфеля облигаций, как операционный доход, потому что облигации не являются ее основным источником дохода.

Инвесторы и аналитики могут применять эти добавления и вычитания по своему усмотрению в зависимости от типа выполняемого анализа.

Ограничения EBIT

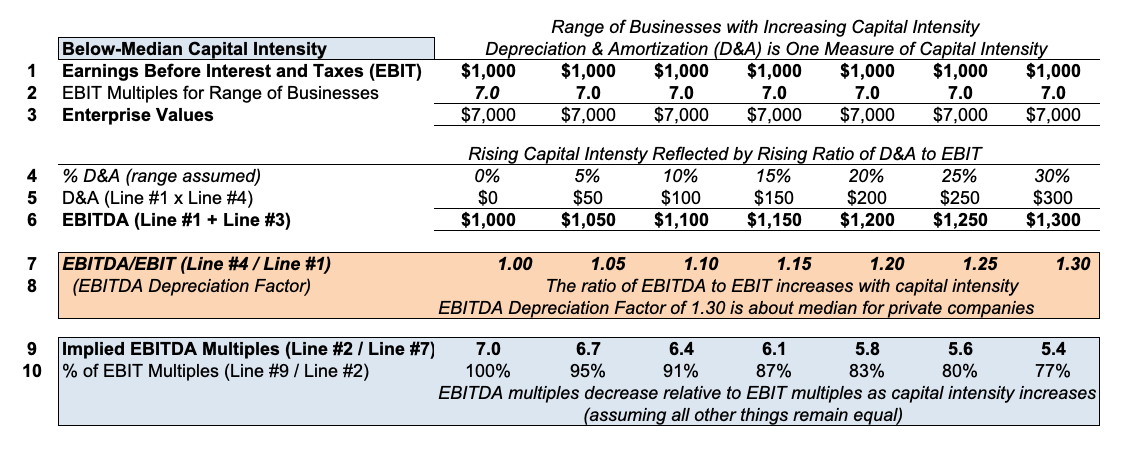

В отличие от своего двоюродного брата EBITDA (прибыль до вычета процентов, налогов, износа и амортизации), EBIT учитывает износ основных средств в своей формуле.

Это может существенно исказить сравнение между компанией с небольшим количеством основных средств или без них и компанией, у которой их значительное количество.

Амортизация — это постоянные расходы, снижающие прибыльность компании, поэтому это следует учитывать при сравнении компаний, у которых есть такая разница. (Это одна из причин, по которой часто используется EBITDA.)

EBIT также может искусственно завышать прибыль компании с большой суммой долга, поскольку она не учитывает проценты, уплаченные по долговым обязательствам, в своей формуле.

Это означает, что компании с высоким уровнем долга будут казаться на первый взгляд более привлекательными, чем они есть на самом деле, потому что EBIT учитывает только прибыльность основной деятельности компании.

Разберитесь в своем бизнесе лучше

EBIT — один из важных ключевых показателей операционной эффективности бизнеса. Посоветуйтесь с финансовым консультантом в Хорсшу-Бэй, штат Техас, о том, как можно изменить показатель EBIT, чтобы ваш бизнес стал более прибыльным. Если вы живете за пределами этого района, посетите нашу страницу финансового консультанта, чтобы увидеть список областей, которые мы обслуживаем.

Часто задаваемые вопросы о прибыли до уплаты процентов и налогов (EBIT)

Значение, важность, формула, расчет и пример

Понимание, определение и применение EBITDA играет важную роль в раскрытии ценности вашего бизнеса и максимизации вашей стратегии выхода.

От детального описания и формул EBITDA до объяснения того, почему это важный термин в процессе оценки и продажи бизнеса, это исчерпывающее руководство продемонстрирует, что такое EBITDA и что оно означает для вашей компании.

Содержание

Что такое EBITDA?В самом простом определении EBITDA — это мера финансовых показателей компании, выступающая в качестве альтернативы другим показателям, таким как выручка, прибыль или чистая прибыль.

EBITDA — это количество людей, определяющих стоимость бизнеса, поскольку при этом основное внимание уделяется финансовым результатам операционных решений. Это достигается путем устранения последствий неоперационных решений, принимаемых существующим руководством, таких как процентные расходы, налоговые ставки или значительные нематериальные активы.

Остается цифра, которая лучше отражает операционную прибыльность бизнеса, которую можно эффективно сравнивать между компаниями по владельцам, покупателям и инвесторам. По этой причине многие используют EBITDA, а не другие показатели, когда решают, какая организация более привлекательна.

[Ознакомьтесь с определениями других ключевых терминов M&A.]

Что означает EBITDA?Аббревиатура EBITDA имеет следующий смысл:

E — Прибыль

B — До

I — Проценты

T — Налоги

D — Амортизация

A — Амортизация

Ниже приводится более подробное определение ключевых терминов в Прибыль до Проценты , Налоги , Амортизация и Амортизация :

- Проценты — расходы для бизнеса, вызванные процентными ставками, например, ссуды, предоставленные банком или аналогичной третьей стороной.

- Налоги — расходы предприятия, вызванные налоговыми ставками, установленными их городом, штатом и страной в целом.

- Амортизация — неденежные расходы, относящиеся к постепенному снижению стоимости активов компании

- Амортизация — неденежный расход, относящийся к стоимости нематериальных (небалансовых) активов с течением времени.

Определение EBITDA LTM (за последние двенадцать месяцев), также известное как скользящие двенадцать месяцев (TTM), представляет собой показатель оценки, который показывает вашу прибыль до вычета процентов, налогов, износа и корректировок амортизации за последние 12 месяцев.

EBIT vs EBITDA: в чем разница? Преобладающая разница между EBITDA и EBIT — это количество сделанных шагов. EBIT (прибыль до уплаты процентов и налогов) представляет собой только величину прибыли без влияния процентных ставок и налоговых ставок. EBITDA идет дальше, выявляя и удаляя расходы, связанные с износом и амортизацией.

EBITDA идет дальше, выявляя и удаляя расходы, связанные с износом и амортизацией.

Итак, на самом деле это не отношение EBITDA к EBIT. И то, и другое полезно использовать при построении картины ценности компании, четко разбивая коммерческие расходы и относительное влияние, которое они оказывают на ее стоимость.

Также стоит отметить следующие вариации EBITDA:

- EBIAT (Прибыль до уплаты процентов после уплаты налогов)

- EBID (прибыль до вычета процентов и амортизации)

- EBIDA (прибыль до вычета процентов, износа и амортизации)

- EBITDAX (прибыль до вычета процентов, налогов, износа, амортизации и геологоразведочных работ)

- EBITDAR (прибыль до уплаты процентов, налогов, износа, амортизации и реструктуризации / затрат на аренду)

- EBITDARM (прибыль до уплаты процентов, налогов, износа, амортизации, аренды и управленческих сборов)

Все расчеты могут быть невероятно полезными в процессе определения стоимости бизнеса, поэтому они регулярно применяются потенциальными покупателями и инвесторами для сравнения компаний. По этой причине наши опытные специалисты по слияниям и поглощениям используют EBITDA как ключевую часть подготовки наших клиентов к выходу из своего бизнеса, наряду со многими другими инструментами и методами.

По этой причине наши опытные специалисты по слияниям и поглощениям используют EBITDA как ключевую часть подготовки наших клиентов к выходу из своего бизнеса, наряду со многими другими инструментами и методами.

Расчет EBITDA в вашей компании можно выполнить по одной из двух формул, каждая из которых дает одинаковый результат.

Вся информация, необходимая для заполнения любой формулы EBITDA, должна быть включена в ваш баланс.Однако это демонстрирует важность ведения точной финансовой отчетности. Единственная ошибка в этих значениях приведет к неточному показателю EBITDA, что может привести к переоценке или занижению рентабельности вашей компании.

Поэтому мы рекомендуем инвестировать в качественную систему бухгалтерского учета или работать с проверенными бухгалтерами, чтобы обеспечить актуальность и точность ваших финансов.

Что такое хороший показатель EBITDA? Чтобы определить, является ли ваш показатель EBITDA «хорошим» или нет, вам необходимо рассчитать маржу EBITDA .

Формула маржи EBITDA выглядит следующим образом:

Маржа EBITDA = EBITDA / Общая выручка

Путем определения процентной доли EBITDA от общей выручки вашей компании эта маржа дает представление о том, какую денежную прибыль получает бизнес за один год. Если у вашего бизнеса маржа больше, чем у другого, вполне вероятно, что профессиональный покупатель увидит в вашем бизнесе больший потенциал роста.

Например, скажем, Компания A определила, что их EBITDA составляет 600 000 долларов , а их общий доход составляет 6 000 000 долларов . В результате маржа EBITDA составляет 10%. Затем это сравнивается с Компания B , у которой более высокий показатель EBITDA составляет 750 000 долларов США , но с общей выручкой 9 000 000 долларов США .

Это означает, что, хотя компания B демонстрирует более высокую EBITDA, на самом деле она имеет меньшую маржу, чем компания A (8% против 10%). Следовательно, потенциальный покупатель, оценивающий оба бизнеса, может увидеть больше перспектив в А, чем в Б.

Следовательно, потенциальный покупатель, оценивающий оба бизнеса, может увидеть больше перспектив в А, чем в Б.

Таким образом, используя маржу EBITDA, инвестор, владелец или аналитик могут увидеть, сколько операционных денежных средств генерируется по отношению ко всей полученной выручке, и могут использовать это в качестве ориентира при принятии решения, какой из них является наиболее эффективным с финансовой точки зрения.

Показатель покрытия EBITDAЕще одно свидетельство того, насколько хорош ваш показатель EBITDA, можно найти с помощью коэффициента покрытия EBITDA.Формула для этого:

Если вы примените эту формулу к своему бизнесу и результат равен 1 или больше, это указывает потенциальным покупателям или инвесторам, что ваша компания находится в лучшем положении для выплаты любых долгов, обязательств и других обязательств. Это то, что так полезно в EBITDA — разнообразие способов указать на результаты деятельности организации.

Разница между EBITDA и скорректированной EBITDA невелика, но ее важно знать.По сути, скорректированная EBITDA нормализует это значение на основе доходов и расходов компании. Они могут сильно различаться в зависимости от компании, из-за чего аналитикам и покупателям сложно точно определить, является ли бизнес более привлекательным, чем другой.

За счет стандартизации доходов и денежных потоков, а также устранения любых отклонений (избыточные активы, бонусы владельцам, арендная плата, превышающая рыночную стоимость и т. Д.), Это упрощает людям одновременное сравнение нескольких предприятий, независимо от различий в отраслях. , местоположение и многое другое.

Для расчета скорректированной EBITDA просто используется одна из стандартных формул EBITDA, приведенных выше, но перед этим сделайте еще один шаг, исключив стоимость различных единовременных, нерегулярных и единовременных расходов, которые не имеют отношения к текущему состоянию. -сегодняшнее состояние вашей компании.

-сегодняшнее состояние вашей компании.

Вот краткий список общих характеристик баланса, исключенных при применении скорректированной EBITDA:

- Внереализационная прибыль

- Нереализованные прибыли или убытки

- Безналичные расходы

- Единовременные прибыли или убытки

- Компенсация, основанная на акциях

- Судебные издержки

- Специальные пожертвования

- Компенсация собственникам сверх рыночной

- Обесценение гудвилла

- Списание активов

- Положительные или отрицательные курсовые разницы

Как рассчитать и применить EBITDA важно для владельцев бизнеса по двум ключевым причинам:

- Получите более четкое представление о стоимости вашей компании.

- Демонстрирует покупателям и инвесторам свою ценность.

Как обсуждалось ранее, EBITDA помогает анализировать и сравнивать рентабельность компаний и отраслей, поскольку устраняет влияние финансовых, государственных или бухгалтерских решений. Это дает более точную и точную информацию о ваших доходах.

Прежде всего, значение EBITDA сейчас как выдающейся формулы и языка, используемых профессиональными покупателями, инвесторами в частный капитал и другими людьми при обсуждении стоимости бизнеса.Он часто используется в качестве прокси для денежного потока и может помочь предоставить приблизительный диапазон оценки для вашей компании в целом с помощью мультипликатора EBITDA.

Что такое мультипликатор EBITDA?Чтобы рассчитать мультипликатор EBITDA, вам сначала нужно знать стоимость вашего предприятия (EV). Он рассчитывается путем нахождения в вашей организации следующей суммы:

- Рыночная капитализация

- Стоимость долга

- Доля меньшинства

- Привилегированные акции

И затем минус ваши денежные средства и их эквиваленты (банковские счета, рыночные ценные бумаги, казначейские векселя и т. Д.)). Затем используйте эту формулу:

Д.)). Затем используйте эту формулу:

Множественная EBITDA = Стоимость предприятия / EBITDA

Множественный расчет стоимости предприятия / EBITDAКоэффициент мультипликатора EV / EBITDA показывает аналитикам, специалистам по слияниям и поглощениям и финансовым консультантам, переоценена ли ваша компания или недооценена — высокий коэффициент означает, что ваша компания может быть переоценена, а низкое — недооценено. Преимущество мультипликатора EBITDA заключается в том, что он учитывает долг компании, который не учитывается в других мультипликаторах, таких как отношение цены к прибыли.

Когда вы готовитесь к выходу на рынок и общаетесь с покупателями в рамках своей стратегии выхода, вы должны поговорить с ними в их терминах и представить финансовые показатели, с которыми они будут знакомы. Поэтому использование формулы EBITDA и представление результатов в документации имеет решающее значение для того, чтобы дать покупателям представление о потенциале вашей компании.

[Какой метод оценки компании вам подходит?]

Чистая прибыль по сравнению с EBITDAВ то время как EBITDA определяется как показатель способности компании получать стабильную прибыль, чистая прибыль отражает общую прибыль компании.Эта разница означает, что для определения величины прибыли на акцию бизнеса предпочтительно использовать чистую прибыль, а не ее общий потенциальный доход, в чем EBITDA оказывается полезным.

EBITDA = Чистая прибыль + Проценты + Налоги + Амортизация

Чистая прибыль = Выручка — Бизнес-расходы

Операционная прибыль по сравнению с EBITDAОперационная прибыль — это прибыль компании после вычета операционных расходов, таких как износ и амортизация.EBITDA — это еще один шаг, который полностью исключает их, чтобы получить четкое представление о прибыльности компании.

Тем не менее, оба расчета полезны для применения при оценке бизнеса, поскольку операционная прибыль эффективна при анализе производственной эффективности основных операций компании и управления расходами.

Представляя EBITDA и другие финансовые показатели вашей компании с целью выхода из бизнеса, вы должны стремиться представить данные за 3-5 лет.Этот объем информации демонстрирует развитие вашего бизнеса с течением времени, убеждая покупателей в том, что ваш потенциал роста устойчив и что у вас не было ни одного замечательного года.

Благодаря размеру этих прогнозов мы настоятельно рекомендуем нашим клиентам сотрудничать с нами и финансовыми экспертами, чтобы представить ценности, которые являются реалистичными, надежными и заслуживающими защиты. Чем они точнее, тем ниже риск, связанный с вашей компанией со стороны потенциальных покупателей и инвесторов.

Конечно, после того, как вы определите EBITDA своей компании, вы, вероятно, захотите увеличить это значение, прежде чем размещать ее на рынке. К счастью, этого можно добиться, изменив свои финансовые показатели.

Пересчет определяется как изменение и повторная публикация ранее выпущенных отчетов о прибылях и убытках с указанным намерением. На практике именно здесь эксперт внимательно следит за вашими финансовыми показателями, чтобы повторно вложить любые разовые доходы или расходы.

Эта повторная проверка дает потенциальным покупателям более точную и многообещающую картину ценности и потенциала вашей компании. Не путайте это с манипулированием своими заявлениями — должная осмотрительность выявит любые несоответствия, так что это не возможность скрыть факты.

Многие аспекты, которые можно изменить, чтобы увеличить EBITDA вашей компании и представить более точную картину ее стоимости. К ним относятся:

- Доходы / расходы от ненужных активов — например, если вы ежегодно арендуете загородный дом для отдыха компании, это расходы, которые не могут быть оплачены покупателем.

- Заработная плата / бонусы владельцев — они, вероятно, будут больше, чем у других сотрудников, но не будут расходами, которые должен будет понести новый владелец.

- Одноразовые платежи — если вы потратили деньги на судебный спор или разовую маркетинговую кампанию, это не постоянные расходы, которые покупатель должен будет взять на себя.

- Непосредственные доходы / расходы — это операции, по которым ваша компания платит больше или меньше рыночных ставок, например, арендная плата, когда здание принадлежит лично одному из партнеров.Их можно и нужно нормализовать, чтобы отразить их правильную рыночную стоимость.

- Ремонт / техническое обслуживание — часто владельцы частного бизнеса классифицируют капитальные затраты как ремонт, чтобы минимизировать налоги, но в дальнейшем это ухудшает его оценку, поскольку снижает ваш исторический показатель EBITDA.

Эти пять областей представляют собой лишь некоторые из ключевых областей, в которых вы можете стремиться нормализовать EBITDA и обеспечить ее максимизацию и справедливое отражение оценки вашего бизнеса.

Являясь широко используемым показателем оценки бизнеса, EBITDA представляет значительные преимущества для владельцев, аналитиков и покупателей, поскольку достоверно отражает стоимость компании. Однако важно также отметить, что это показатель, который можно использовать, что приведет к негативным последствиям в будущем.

Прибыль от EBITDA- Обычно используется — как упоминалось ранее, EBITDA очень часто используется многими группами, особенно покупателями и инвесторами.Таким образом, они хорошо знакомы с этим языком, а это означает, что они могут эффективно использовать его для сравнения оценок бизнеса.

- Он устраняет бесполезные переменные — удаляя такие элементы, как процентные ставки, налоговые ставки, износ и амортизация, которые являются уникальными для каждой компании, это обеспечивает четкую иллюстрацию операционных показателей компании.

- легко вычислить — все формулы, связанные с EBITDA, легко определить, если ваши финансовые данные точны.Это также позволяет легко понять все стороны любых переговоров.

- Это надежно — поскольку он позволяет инвесторам полностью сосредоточиться на базовой прибыльности компании, EBITDA считается более надежным показателем ее финансовой устойчивости.

Хотя, возможно, самой сильной стороной EBITDA является то, что компания уделяет особое внимание базовой рентабельности за счет исключения капитальных затрат, некоторые считают это потенциальным недостатком.

Это связано с тем, что игнорирование расходов может позволить компаниям устранить любые проблемные области в своей финансовой отчетности. Из-за характера формулы и информации, которую она не учитывает, она может затмить некоторые риски в деятельности компании.

Таким образом, EBITDA не подпадает под Общепринятые принципы бухгалтерского учета (GAAP), что означает, что компании могут интерпретировать формулу и ее компоненты по-разному. Эта гибкость может помочь им скрыть красные флажки, которые потенциальные покупатели могут позже уловить в ходе комплексной проверки.

Эта гибкость может помочь им скрыть красные флажки, которые потенциальные покупатели могут позже уловить в ходе комплексной проверки.

Поэтому рекомендуется работать с доверенными финансовыми консультантами и специалистами по слияниям и поглощениям, чтобы не переусердствовать в погоне за максимально возможным значением EBITDA. Таким образом, у вас будет более четкое представление о том, какие ценности можно исключить из уравнения, гарантируя, что на этапе комплексной проверки ничто не вызовет проблем, которые могут привести к подрыву доверия и потере времени и денег.

Часто задаваемые вопросы по EBITDA Что такое отношение долга к EBITDA? Отношение долга к EBITDA рассчитывается путем деления обязательств компании на значение EBITDA.Он измеряет способность компании адекватно погашать свои долги. Чем ниже коэффициент, тем больше вероятность, что бизнес сможет выплатить любые обязательства в срок, а более высокая стоимость означает, что может быть трудно погасить свои долги, что является предупреждающим знаком для покупателей.

Отношение EBITDA к продажам используется аналитиками и покупателями для определения прибыльности компании путем сравнения ее выручки с ее прибылью.Он рассчитывается путем деления EBITDA на объем продаж компании. Это полезно при сравнении предприятий аналогичного размера, для которых неизвестны основные переменные структуры затрат.

Каково соотношение EBITDA к фиксированным расходам?Как и отношение долга к EBITDA, отношение EBITDA к фиксированным платежам определяет способность компании погашать фиксированные платежи и аналогичные долги, обычно определяемые в течение четырех кварталов конечного периода.

В чем разница между моей маржой EBITDA и моей прибыльюНорма чистой прибыли — один из важнейших показателей финансового здоровья компании, рассчитываемый по следующей формуле:

Маржа чистой прибыли = (Выручка — Себестоимость проданных товаров — Операционные расходы — Прочие расходы — Проценты — Налоги) / Выручка x 100

Это показатель того, какую прибыль приносит каждый доллар продаж. EBITDA отличается от этого тем, что учитывает все расходы, связанные с производством и повседневными операциями, но с добавлением затрат на амортизацию и амортизацию.

EBITDA отличается от этого тем, что учитывает все расходы, связанные с производством и повседневными операциями, но с добавлением затрат на амортизацию и амортизацию.

Free Cash Flow и EBITDA — это два способа оценки стоимости и прибыльности бизнеса. EBITDA демонстрирует потенциальную прибыль компании после устранения основных расходов, таких как проценты, налоги, износ и амортизация, свободный денежный поток не обременен.Вместо этого он берет прибыль фирмы и корректирует ее, добавляя износ и амортизацию, а затем сокращая изменения оборотного капитала и расходы.

Оба метода следует использовать среди многих, используемых для определения стоимости бизнеса.

EBITDA — это показатель GAAP? EBITDA не подпадает под действие Общепринятых принципов бухгалтерского учета (GAAP) в качестве показателя финансовых результатов. Это означает, что его расчет может варьироваться от одной компании к другой, поскольку нет стандартизированного подхода к EBITDA.

Надеюсь, это подробное руководство дало вам более четкое представление о том, как определять EBITDA, как его применять для оценки бизнеса, о значении его использования, а также о его преимуществах и недостатках.

Хорошее понимание EBITDA имеет решающее значение, если вы планируете продать свой бизнес. Это формула, которую используют многие аналитики, покупатели и инвесторы для определения потенциала и стоимости вашей компании, поэтому важно, чтобы ваша документация подчеркивала это.Это будет означать, что вы говорите на их языке.

Если вы хотите узнать больше о том, что, как и почему EBITDA, а также о других ключевых аспектах оценки и продажи бизнеса, вы можете присоединиться к нам на нашей бесплатной конференции руководителей.

Эти конференции, проводимые по всей Северной Америке, знакомят тысячи владельцев бизнеса с тем, как и когда выйти из бизнеса с максимальной выгодой. Разбивая процесс, определяя ключевые термины и выделяя типичные ошибки, которых следует избегать, наша конференция является важной отправной точкой для оптимальных продаж вашей компании.

Разбивая процесс, определяя ключевые термины и выделяя типичные ошибки, которых следует избегать, наша конференция является важной отправной точкой для оптимальных продаж вашей компании.

Вы также можете напрямую связаться с нашей командой для получения рекомендаций и рекомендаций по слияниям и поглощениям. Позвоните нам по телефону 972-232-1121 или отправьте нам сообщение для получения дополнительной информации.

Как рассчитать процентные расходы

Расходы по процентам — это общий термин, используемый для описания стоимости заимствования денег. В зависимости от контекста он может иметь несколько иное значение, но в корпоративных финансах процентные расходы обычно являются основными финансовыми расходами в отчете о прибылях и убытках компании.

Здесь мы рассматриваем процентные расходы в контексте оценки прибыльности компании, а также их значимость для ваших личных финансов.

Что такое процентные расходы? Процентные расходы относятся к стоимости заимствования денег и включают процентные выплаты компании по любым облигациям, займам, конвертируемым долгам и кредитным линиям. Расходы по процентам также включают проценты по марже, которые взимаются с налогооблагаемых брокерских счетов, когда заемные средства используются для покупки инвестиций.

Расходы по процентам также включают проценты по марже, которые взимаются с налогооблагаемых брокерских счетов, когда заемные средства используются для покупки инвестиций.

Процентные расходы не включают другие фиксированные платежные обязательства компании, такие как выплата дивидендов по привилегированным акциям. Также в процентные расходы не включаются любые платежи, произведенные в счет основной суммы долга. Например, если компания платит 1 миллион долларов своим кредиторам и 200 000 долларов применяется к погашению основного долга, то процентные расходы составляют 800 000 долларов.

Процентные расходы компании включаются в отчет о прибылях и убытках и представляют собой начисленные, но не обязательно выплаченные проценты в течение определенного периода времени.Компании учитывают проценты по мере их начисления, а не тогда, когда деньги для выплаты процентов фактически покидают их казну.

Самый простой способ рассчитать процентные расходы — это умножить общий долг компании на среднюю процентную ставку по ее долгам.

Пестрый дурак

Если компания имеет долг в размере 100 миллионов долларов со средней процентной ставкой 5%, то ее процентные расходы составляют 100 миллионов долларов, умноженные на 0,05, или 5 миллионов долларов.

Источник изображения: Getty Images.

«I» в EBITEBIT означает «прибыль до уплаты процентов и налогов.«Инвесторы оценивают прибыль компании перед вычетом процентных расходов и налогов, поскольку проценты и налоги не являются операционными расходами — они не связаны напрямую с операциями компании. EBIT пытается точно измерить, сколько компания зарабатывает от своей основной деятельности.

Процентные расходы по личным финансам Покупка акций «с маржой» приводит к возникновению процентных расходов, чаще всего связанных с индивидуальным инвестированием. Используя налогооблагаемые инвестиционные счета, а не пенсионные счета, такие как индивидуальные пенсионные счета (IRA) или 401 (k) s, инвесторы могут иметь возможность занимать деньги у брокера для покупки акций, облигаций или других ценных бумаг. Брокерская компания взимает процентную ставку — маржинальный процент — на заемные средства. Процентные расходы в этом контексте просто равняются сумме взятых в долг, умноженной на заявленную процентную ставку.

Брокерская компания взимает процентную ставку — маржинальный процент — на заемные средства. Процентные расходы в этом контексте просто равняются сумме взятых в долг, умноженной на заявленную процентную ставку.

Вы можете вычесть расходы по инвестиционным процентам из любого инвестиционного дохода, но только если вы перечисляете свои налоговые вычеты. Самый простой способ избежать уплаты процентных расходов — не покупать акции с маржой.

Как рассчитать денежный поток: 3 формулы денежного потока, чтобы ваши деньги продолжали двигаться

Вот почему каждый владелец бизнеса должен понимать, что такое денежный поток и что он означает для его бизнеса.Приведенные ниже три формулы денежного потока, представленные ниже, упрощают представление о финансовых показателях вашего бизнеса и позволяют лучше понять, как деньги поступают в ваш бизнес и уходят из него.

1. Формула свободного денежного потока

Одна из наиболее распространенных и важных формул денежного потока — это свободный денежный поток (или FCF).

Хотя традиционный отчет о движении денежных средств (например, тот, который вы можете получить из отчетов Wave) дает вам представление о денежных средствах вашего бизнеса в данный момент времени, это не всегда помогает при планировании и составлении бюджета — потому что он не отражает наличные деньги у вас есть в наличии или бесплатно.

Можете ли вы позволить себе инвестировать в это новое программное обеспечение? Достаточно ли у вас денег, чтобы заплатить за виртуального помощника, когда придет срок его счета? Сколько денег у вас есть, чтобы потратить на карточки с благодарностью своим клиентам?

Подсчет наличных денег, которые вы можете потратить (по формуле FCF), помогает ответить на эти и другие вопросы.

Как рассчитать свободный денежный поток

Рассчитать свободный денежный поток вашего бизнеса на самом деле проще, чем вы думаете.Для начала вам понадобится бухгалтерское программное обеспечение для создания отчета о прибылях и убытках вашей компании или баланса, из которого можно будет получить ключевые финансовые показатели.

Во-первых, давайте разберемся с соответствующими финансовыми условиями.

- Чистая прибыль: Общий доход, остающийся после того, как вы вычли свои коммерческие расходы из общей выручки или продаж. Вы найдете это в отчете о доходах.

- Амортизация: Многие из ваших бизнес-активов (например, оборудование) со временем теряют стоимость.Амортизация — это мера того, как эта стоимость уменьшается. С другой стороны, амортизация — это метод разбивки первоначальной стоимости актива на протяжении его срока службы. Вы найдете износ и амортизацию в своем отчете о доходах.

- Оборотный капитал: Оборотный капитал — это разница между вашими активами и обязательствами и представляет собой капитал, используемый в повседневной деятельности вашего бизнеса. Вы можете рассчитать свой оборотный капитал, используя общую сумму активов и пассивов в вашем балансе.

- Капитальные затраты: Капитальные затраты включают деньги, которые ваш бизнес тратит на основные средства, такие как земля, недвижимость или оборудование. Вы можете найти свои капитальные затраты в Отчете о движении денежных средств.

Вы можете найти свои капитальные затраты в Отчете о движении денежных средств.

Вы можете найти свои капитальные затраты в Отчете о движении денежных средств. С этими знаниями основная формула для свободного денежного потока будет выглядеть так:

Свободный денежный поток = Чистая прибыль + Износ / амортизация — Изменение оборотного капитала — Капитальные затраты

Давайте посмотрим на пример этой формулы в реальном мире.Рэнди — внештатный графический дизайнер. Ей нужно рассчитать свободный денежный поток, чтобы понять, есть ли финансовая возможность нанять виртуального помощника (на 10 часов в месяц) для выполнения административных задач клиента.

Ее финансовые результаты за год выглядят так:

- Чистая прибыль = 80 000 долларов США

- Износ / амортизация = 0 долларов США

- Изменение оборотного капитала = -10 000 долларов США

- Капитальные затраты = 2500 долларов США (Рэнди купил новый iMac в прошлом году)

Таким образом, свободный денежный поток Рэнди представлен следующим образом:

[80 000 долл. США] + [0 долл. США] — [10 000 долл. США] — [2500 долл. США] = 67 500 долл. США

США] + [0 долл. США] — [10 000 долл. США] — [2500 долл. США] = 67 500 долл. США

Это означает, что у нее есть 67 500 долларов в наличных деньгах, которые можно реинвестировать в свой бизнес.

Ищете более подробную информацию о формуле свободного денежного потока? Прочтите здесь.

2. Формула операционного денежного потока

Хотя свободный денежный поток дает вам хорошее представление о денежных средствах, доступных для реинвестирования в бизнес, он не всегда дает наиболее точную картину вашего обычного повседневного денежного потока. Это потому, что формула свободного денежного потока не учитывает нерегулярные расходы, доходы или инвестиции. Если вы продадите крупный актив, ваш свободный денежный поток значительно вырастет, но это не отражает типичного денежного потока для вашего бизнеса.

Когда вам нужно получить лучшее представление о типичном денежном потоке для вашего бизнеса, вы можете использовать формулу операционного денежного потока (OCF).

Например, если вы хотите получить внешнее финансирование от банка или венчурной компании, они, скорее всего, будут заинтересованы в вашем операционном денежном потоке. То же самое происходит, если вы начинаете работать с бухгалтером или финансовым консультантом — поэтому важно понять, как выглядит OCF для вас, прежде чем искать финансирование.

Как рассчитать операционный денежный поток:

Как и в случае с нашим расчетом свободного денежного потока выше, вам нужно иметь наготове баланс и отчет о прибылях и убытках, чтобы вы могли получить числа, используемые в формуле операционного денежного потока.

Есть еще один финансовый показатель, который вам нужно знать для этого расчета.

- Операционная прибыль: Также называемая прибылью до уплаты процентов и налогов (или EBIT) и прибылью, ваш операционный доход вычитает операционные расходы (такие как выплаченная заработная плата и стоимость проданных товаров) из общей выручки. Вы можете найти операционный доход в отчете о прибылях и убытках.

Вы можете найти операционный доход в отчете о прибылях и убытках.

Вы можете найти операционный доход в отчете о прибылях и убытках. Основная формула OCF:

Операционный денежный поток = Операционная прибыль + Амортизация — Налоги + Изменение оборотного капитала

Чтобы применить формулу OCF к нашему предыдущему примеру (Рэнди, наш любимый графический дизайнер-фрилансер), предположим, что ее финансовые результаты за год выглядят следующим образом:

- Операционная прибыль = 85 000 долларов США

- Амортизация = 0 долларов США

- Налоги = 9 000 долларов США

- Изменение оборотного капитала = -10 000 долларов США

Формула операционного денежного потока Randi представлена следующим образом:

[85 000 долларов США] + [0 долларов США] — [9 000 долларов США] + [- 10 000 долларов США] = 66 000 долларов США

Это означает, что в типичный год Рэнди получает 66 000 долларов положительного денежного потока от своей типичной операционной деятельности.

Ищете более подробную информацию о формуле операционного денежного потока? Прочтите здесь.

3. Формула прогноза движения денежных средств

Хотя и FCF, и OCF дают вам хорошее представление о денежных потоках за определенный период, это не всегда то, что вам нужно, когда дело доходит до планирования на будущее. Вот почему прогнозирование вашего денежного потока на предстоящий месяц или квартал — хорошее упражнение, которое поможет вам лучше понять, сколько денег у вас будет под рукой , а затем .

Проблемы с денежным потоком никогда не доставляют удовольствия (помните, что они ответственны за подавляющее большинство неудач малого бизнеса), поэтому важно обеспечить положительный денежный поток, прежде чем начинать тратить.

Как рассчитать прогноз денежного потока:

Прогноз движения денежных средств на самом деле является одной из самых простых формул для расчета. Здесь нет никаких сложных финансовых соглашений — это всего лишь простой расчет денежных средств, которые вы ожидаете получить и потратить в течение (обычно) следующих 30 или 90 дней.

Формула выглядит так:

Прогноз движения денежных средств = Начальные денежные средства + Прогнозируемые притоки — Прогнозируемые оттоки = Конечные денежные средства