Что такое EBITDA и как считать показатель

Когда инвесторы хотят оценить привлекательность компании, они сравнивают различные финансовые коэффициенты. Эти коэффициенты рассказывают о состоянии компании и ее проблемах. EBITDA — один из показателей эффективности компании.

Юлия Семенюк

частный инвестор

Что такое EBITDA

EBITDA — Earnings Before Interest, Taxes, Depreciation and Amortization — это прибыль компании до вычета процента по кредитам, налога на прибыль и амортизации по основным нематериальным активам. EBITDA показывает реальную прибыль компании без поправок на факторы, которые не касаются операционной деятельности.

Этот финансовый коэффициент стали часто использовать с 1980-х годов для анализа закредитованности компаний. Единого метода расчета EBITDA на сегодняшний день нет, поэтому в разных источниках можно найти разные данные.

Насколько важна EBITDA. EBITDA показывает финансовый результат компании без учета затраченного на этот результат времени.

EBITDA интересна инвесторам и аналитикам, потому что можно сравнивать компании из разных стран с разной налоговой нагрузкой. Аналитики смотрят на этот показатель для анализа кредитоспособности предприятия. Собственники или крупные инвесторы могут учитывать его, когда запускают новые продукты или обдумывают слияние и поглощение.

Чем отличаются EBIT и EBITDA. EBIT — это прибыль до вычета налога на прибыль и начисленных процентов по кредитам. То есть этот показатель не учитывает амортизацию по основным средствам и нематериальным активам:

EBIT = Чистая прибыль + Налог на прибыль + Начисленные проценты по кредитам

Еще можно рассчитывать по формуле:

EBIT = Выручка − Операционные расходы

По смыслу EBIT ближе к свободному денежному потоку.

Чем отличается EBITDA от операционной прибыли. Операционная прибыль связана с коммерческой деятельностью компании и показывает ее успех.

Операционная прибыль = Выручка − Себестоимость − Коммерческие, административные и общие издержки − Иные операционные издержки

Расчет операционной прибыли начинается с выручки, а расчет EBITDA начинается с чистой прибыли. На чистую прибыль влияют неоперационные прибыли и убытки, а также единоразовые расходы и доходы. Таким образом, операционная прибыль учитывает только коммерческие расходы, а EBITDA учитывает и неоперационные расходы.

Скорректированная EBITDA — это модифицированный показатель. Разные компании могут вычитать из EBITDA разные статьи.

За счет корректировок компания может приукрасить результаты, а скорректированная EBITDA может быть на 30—40% выше.

Например, Lenta LTD вычитает убытки от разовых неоперационных расходов или изменения учетных оценок:

Lenta LTD поясняет, как рассчитывает EBITDA на официальном сайте в разделе «Финансовые показатели» ПАО «ФСК ЕЭС» в разные годы рассчитывает скорректированную EBITDA по-разному и дает объяснения по расчету на официальном сайте в разделе «Финансовая информация»Как вложиться и не облажаться

Расскажем в еженедельной рассылке для инвесторов. Подпишитесь и получайте письма каждый понедельник

Подпишитесь и получайте письма каждый понедельник

Плюсы и минусы EBITDA

Аналитики используют EBITDA, потому что показатель очищен от влияния разных систем налогообложения и учета. Он позволяет быстро сравнить деятельность компаний по крайней мере из одной отрасли.

Минус EBITDA в том, что показатель игнорирует многие важные параметры бизнеса. Например, чем выше оборачиваемость запасов, тем лучше, но EBITDA не учитывает этот показатель. Еще не учитываются инвестиции в производство, хотя они сильно влияют на будущие результаты компании. Наконец, в разных странах ставка налога может отличаться в несколько раз, а при прочих равных чем меньше налоговая нагрузка, тем лучше для бизнеса.

Главная проблема в том, что показатель не входит в стандарты бухгалтерского учета и им можно манипулировать. Компании рассчитывают EBITDA без единой формулы и методики, и даже для одной и той же компании аналитики могут рассчитывать EBITDA по-разному.

Таким образом, EBITDA не должна быть единственным показателем для оценки бизнеса и принятия управленческих или инвестиционных решений. Некоторые специалисты по финансам вообще не рекомендуют использовать EBITDA.

Некоторые специалисты по финансам вообще не рекомендуют использовать EBITDA.

Как рассчитать EBITDA и где найти готовые данные

Крупные компании в своих финансовых отчетах и на сайтах публикуют EBITDA. Как правило, они поясняют, как считают этот показатель, поэтому инвесторам не надо тратить время на расчеты.

Формула расчета EBITDA. Самостоятельно считать EBITDA необязательно. Показатель можно найти в финансовых отчетах крупных компаний и на справочных сайтах, например на «Кономи-ру».

Те, кто любит математику и бухгалтерский учет, могут подсчитать EBITDA двумя основными способами. Первая формула начинается с чистой прибыли. Эту формулу еще называют расчетом «снизу вверх»:

EBITDA = Чистая прибыль + Начисленный налог на прибыль + Начисленные проценты по кредитам + Амортизация основных средств и нематериальных активов

Исходные данные можно найти в консолидированной отчетности. Но в этой формуле может быть много неоперационных расходов и доходов, а также единоразовые прибыли и убытки. Точные данные без корректировки по этой формуле получить нельзя.

Точные данные без корректировки по этой формуле получить нельзя.

Вторая формула начинается с выручки:

EBITDA = Выручка − Себестоимость товаров или услуг − Коммерческие, административные и общие расходы + Амортизация основных средств и нематериальных активов

Эти данные учитывают только операционные результаты, но сама формула сложнее.

Расчет EBITDA по МСФО. Разные компании рассчитывают EBITDA по-разному. Например, вот что учитывает «Лукойл»:

Консолидированная финансовая отчетность ПАО «Лукойл» на 31 декабря 2018 года«Газпром» рассчитывает EBITDA иначе и подробно формулу в финансовом отчете не раскрывает:

Финансовый отчет ПАО «Газпром» за 2018 годРасчет EBITDA по РСБУ. В РСБУ показателя EBITDA нет, но есть показатель EBIT. Для расчета по РСБУ инвестору нужно подставить в формулу значения соответствующих строк из баланса и приложений к нему. Как правило, амортизацию основных средств и нематериальных активов включают в себестоимость.

На какую отчетность смотреть инвестору

Пример расчета EBITDA по данным ПАО «Калужская сбытовая компания». Данные для расчета я взяла из финансовой отчетности по РСБУ и по МСФО за 2018 год. Свои расчеты сверила с «Кономи-ру».

Расчет EBITDA по МСФО и по РСБУ за 2018 год для ПАО «Калужская сбытовая компания» Готовый показатель EBITDA за 2018 год со справочного сайта «Кономи-ру»Инвестиционные показатели на основе EBITDA

Рентабельность по EBITDA показывает доходность основной деятельности компании — прибыль без учета затрат на выплату процентов по кредитам, уплату налога на прибыль и амортизацию. Это уровень прибыли до всех отчислений, или создаваемая компанией стоимость.

Коэффициент EV/EBITDA показывает, за сколько времени компания окупит свою стоимость с помощью прибыли, не потраченной на амортизацию, налоги и проценты по кредитам.

Например, EV/EBITDA ПАО «Калужская сбытовая компания» за 2018 год — 11,02. Это значит, что компании понадобится 11 прибылей до уплаты налогов, процентов и амортизации, чтобы окупить свою стоимость.

Некоторые российские компании рассчитывают свои дивиденды в зависимости от этого показателя. Например, ПАО «Полюс» в положении о дивидендной политике обещает выплачивать дивиденды в размере 30% от EBITDA каждые полгода, если отношение чистого долга к скорректированной EBITDA составляет менее 2,5.

Выдержки из Положения о дивидендной политике ПАО «Полюс»Как инвестировать в акции и не прогореть

Расскажем, как читать финансовую отчетность и анализировать акции, чтобы снизить цену ошибки

Начать учитьсяКто использует EBITDA

Показатель используют инвесторы и аналитики во время оценки компании. Они могут сравнить компании из одной отрасли, но из разных стран. Также они могут оценить уровень платежеспособности компании.

Они могут сравнить компании из одной отрасли, но из разных стран. Также они могут оценить уровень платежеспособности компании.

Инвесторы с помощью EBITDA оценивают привлекательность компании. Этот показатель можно использовать для первичной оценки.

EBITDA в российской практике. В России не все компании используют EBITDA. Как правило, показатель публикуют компании, акции которых котируются на бирже. Еще EBITDA рассчитывают компании, которые хотят привлечь иностранных инвесторов или выпустить акции.

Что делать? 15.01.19Хочу инвестировать, но у меня для этого есть только 2000 Р в месяц

Крупные российские компании публикуют EBITDA и объясняют, каким образом они считали этот показатель. Кроме того, можно найти EBITDA на справочных и аналитических порталах, например на «Кономи-ру».

EBITDA как показатель рентабельности: формула, пример расчета, недостатки

Анализируя финансовую устойчивость компании, корпоративные бухгалтеры и инвесторы внимательно изучают финансовую отчетность, баланс активов и пассивов компании, чтобы получить полную картину рентабельности, кредитоспособности, эффективности ведения бизнеса и ликвидности. Существует ряд показателей и соответствующих финансовых коэффициентов, которые используются для измерения рентабельности.

Существует ряд показателей и соответствующих финансовых коэффициентов, которые используются для измерения рентабельности.

Как правило, финансовые аналитики инвестиционных фондов и банков детально изучают стандартные показатели рентабельности, изложенные в общепринятых принципах бухгалтерского учета (GAAP), поскольку они легко сопоставимы между различными предприятиями и отраслями. Однако некоторые показатели, которые не являются критериями стандарта GAAP, также широко используются.

Одним из таких показателей, не относящихся к GAAP, является прибыль до уплаты процентов, налогов и амортизации (по англ. EBITDA или Earnings before interest, taxes, depreciation and amortization). Данный показатель широко используется для измерения операционной рентабельности компании во всех отраслях, поскольку он учитывает только те расходы, которые необходимы для ведения бизнеса на ежедневной основе. Тем не менее, значительная трудность возникает при использовании показателя EBITDA в качестве показателя рентабельности, поскольку возможны манипуляции при вычислении EBITDA. В связи с тем, что расчет EBITDA официально не регулируется, компании могут завышать реальное значение, чтобы сделать бизнес более прибыльным на бумаге.

В связи с тем, что расчет EBITDA официально не регулируется, компании могут завышать реальное значение, чтобы сделать бизнес более прибыльным на бумаге.

Например, некоторые компании используют только операционный доход (по англ. EBIT или operating income) в качестве основного показателя доходности. EBITDA тесно связан с операционной прибылью. По крайней мере теоретически исключение расходов на амортизацию активов является единственной реальной разницей между этими двумя цифрами. Поскольку операционная прибыль EBIT отражается в отчете о прибылях и убытках компании, самый простой способ расчета EBITDA – начать с показателя GAAP и работать в обратном направлении.

EBITDA = Операционная прибыль + Расходы на амортизацию

EBITDA = Operating Income (EBIT) + D&A expenses

Пример 1. По итогам отчетного 2017 года, закончившегося 31 декабря 2017 года, операционная прибыль компании Aptiv (APTV) составила $1,416 млн. EBITDA = $1,416 млн. + $546 млн. = $1,962 млн. |

, амортизационные расходы (D&A) – $546 млн. Используя приведенную выше формулу, EBITDA компании Aptiv в 2017 году составила

, амортизационные расходы (D&A) – $546 млн. Используя приведенную выше формулу, EBITDA компании Aptiv в 2017 году составила

Тем не менее, многие компании интерпретируют название этой метрики буквально, включая все расходы и источники дохода независимо от их связи с основной деятельностью корпорации. Согласно этому методу, EBITDA рассчитывается исходя из чистой прибыли, затем прибавляются налоги, расходы на проценты, амортизация. При этом чистая прибыль (по англ. net income) включает любые дополнительные доходы от инвестиций или других вторичных операций, а также разовые платежи за продажу актива.

EBITDA = Чистая прибыль + Проценты + Налоги + Амортизация

EBITDA = Net Income + Interest + Taxes + Depreciation & Amortization

Пример 2. Чистая прибыль Aptiv в 2017 году достигла $1,355 млн. EBITDA = $1,355 млн. + $223 млн. + $140 млн. + $546 млн. EBITDA = $2,264 млн. |

, налоговые выплаты – $223 млн., процентные выплаты – $140 млн. В рамках этой расчетной модели показатель EBITDA за тот же отчетный период составил

, налоговые выплаты – $223 млн., процентные выплаты – $140 млн. В рамках этой расчетной модели показатель EBITDA за тот же отчетный период составил

Таким образом, разногласие между двумя полученными значениями для EBITDA в размере $302 млн. объясняется тем, что чистая прибыль Aptiv включает второстепенные доходы и расходы компании, которые не связаны с основной бизнес деятельностью компании.

В зависимости от конкретных целей аналитика инвестиционного фонда или финансового директора корпорации, эту цифру можно манипулировать, чтобы показать компанию более прибыльной, чем она на самом деле является. Иногда использование обеих формул для EBITDA может дать вам два разных результата, как и получилось в случае с Aptive. Разница между двумя расчетами по EBITDA может быть объяснена продажей большого количества оборудования или инвестиционной прибылью.

Как правило публичные компании стараются отражать всю информацию в отчетах 10K и 10Q. Поэтому для аналитика очень важно внимательно читать финансовую отчетность и понимать, как рассчитывается каждый показатель в отчете о доходах и убытках. Показатель EBITDA может быть очень полезным показателем для сравнения с значениями прошлых годов и отраслевыми показателями.

EBITDA — Erenbur.ru

EBITDA (Earnings before interest, taxes, depreciation and amortization, рус. ЕБИТДА) — прибыль до вычета процентов, налогов, износа и амортизации.

EBITDA является показателем общей финансовой эффективности компании и часто используется в качестве альтернативы чистой прибыли. Несмотря на то, что компании не обязаны раскрывать показатель EBITDA, он часто отражен вместе с информацией, содержащейся в финансовой отчетности компании.

Показатель EBITDA может вводить в заблуждение, поскольку он исключает стоимость капитальных вложений, таких как основные средства и оборудование, а также исключает расходы, связанные с задолженностью, добавляя обратно к прибыли выплату процентов и налоги. Тем не менее, это достаточно точный показатель эффективности деятельности компании, поскольку он способен показать прибыль до влияния бухгалтерских и финансовых вычетов.

Тем не менее, это достаточно точный показатель эффективности деятельности компании, поскольку он способен показать прибыль до влияния бухгалтерских и финансовых вычетов.

Использование EBITDA

Показатель EBITDA впервые стал использоваться в середине 1980-х годов, когда инвесторы, привлекающие заемные средства для покупки компаний (англ. Leveraged Buy-Out, LBO), изучали проблемные компании, нуждающиеся в финансовой реструктуризации. Они использовали показатель EBITDA для анализа способности компании вернуть проценты по вложенным средствам и обслуживать свои долги в ближайшей перспективе (в течение одного или двух лет).

Анализ соотношения EBITDA компании к расходам по выплате процентов дает инвесторам представление о том, сможет ли компания обеспечить более высокие платежи по обслуживанию своего долга, с которыми она столкнется после реструктуризации.

EBITDA получила дальнейшее распространение во время пузыря «dot com», когда у компаний были очень дорогие активы и высокая долговая нагрузка. С помощью показателя EBITDA менеджеры скрывали проблемы компаний, а аналитики видели только постоянный рост прибыли.

С помощью показателя EBITDA менеджеры скрывали проблемы компаний, а аналитики видели только постоянный рост прибыли.

С тех пор использование EBITDA распространилось на широкий круг предприятий. Его сторонники утверждают, что ЕБИТДА предлагает более четкое отражение операций, устраняя расходы, которые могут скрыть, как на самом деле работает компания.

EBITDA — это, по сути, чистый доход (или прибыль) с добавлением процентов, налогов, износа и амортизации. Показатель может быть использован для анализа и сравнения рентабельности компаний и отраслей, поскольку он исключает влияние финансовых и капитальных затрат. EBITDA часто используется в оценочных коэффициентах и может быть сопоставлен с выручкой и стоимостью предприятия.

Компании используют счета износа и амортизации для расчета стоимости основных средств или капитальных вложений. Амортизация часто используется для покрытия расходов на разработку программного обеспечения или другой интеллектуальной собственности. Это одна из причин того, что технологические и исследовательские компании на ранних стадиях развития показывают EBITDA при общении с инвесторами и аналитиками.

Компании, как правило, обращают внимание инвесторов на свои показатели EBITDA, когда у них нет высокой (или даже положительной) чистой прибыли. Это не всегда признак манипулирования показателями предприятия, но иногда его используют, чтобы отвлечь инвесторов от отсутствия прибыли компании и скрыть реальные финансовые показатели и риски компании.

Формула расчета EBITDA

Показатель EBITDA рассчитывается с использованием информации, которую можно найти в балансе и отчете о прибылях и убытках компании.

Данные о доходах, налогах и процентах содержатся в отчете о прибылях и убытках. Данные об износе и амортизации содержатся в примечаниях к операционной прибыли или в отчете о движении денежных средств. Расчет ЕБИТДА заключается в том, чтобы к операционной прибыли, также называемой прибылью до вычета процентов и налогов (EBIT) добавить износ и амортизацию.

Универсальная формула расчета

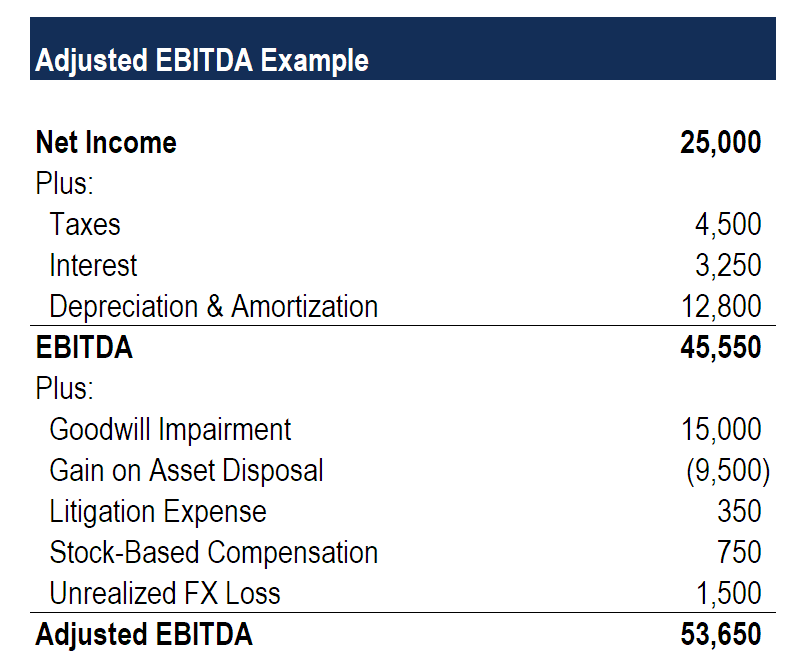

EBITDA = Налог на прибыль — Возвращенный налог на прибыль + Чрезвычайные расходы — Чрезвычайные доходы + Уплаченные проценты — Полученные проценты + Амортизационные отчисления — Переоценка основных средств

Если EBITDA показывает отрицательное значение, это говорит об убытках компании. Положительное значение показателя не всегда свидетельствует о прибыльности компании. Возможно, после уплаты всех расходов, денежный поток компании покажет отрицательное значение.

Расчет по МСФО

Международный стандарт финансовой отчетности считается наиболее точным видом финансовой отчетности предприятия. Он не позволяет манипулировать данными, поэтому многие аналитики считают показатель EBITDA на основе данных, содержащихся в МСФО. Формула расчета по МСФО выглядит следующим образом:

EBITDA = Доходы — Расходы + Налоги + Проценты по кредитам + Амортизационные отчисления

Расчет по РСБУ

Большинство предприятий отказались от расчета EBITDA по РСБУ и перешли на расчет по МСФО. Но некоторые компании используют расчет ЕБИТДА по балансу. Формула расчета по РСБУ выглядит следующим образом:

EBITDA = Прибыль до уплаты налогов + Проценты по кредитам — Полученные проценты + Амортизационные отчисления

Пример расчета EBITDA

Розничная компания приносит доход в 200 млн. долларов, производственные затраты — 80 млн. долларов, эксплуатационные расходы — 40 млн. долларов. Расходы на износ и амортизационные отчисления составляют 20 млн. долларов, что дает операционную прибыль в размере 60 млн. долларов. Расходы на выплату процентов составляют 10 млн. долларов, что соответствует прибыли до уплаты налогов в размере 50 млн. долларов. При ставке налога 20% чистая прибыль равна 40 млн. долларов после того, как 10 млн. долларов налогов вычитаются из дохода до налогообложения. Если к чистой прибыли добавить амортизационные отчисления, проценты и налоги, то показатель EBITDA составит 80 млн. долларов.

| Чистая прибыль | $40 000 000 |

|---|---|

| Износ и Амортизация | +$20 000 000 |

| Расходы на выплату процентов | +$10 000 000 |

| Налоги | +$10 000 000 |

| EBITDA | $80 000 000 |

Многие инвесторы используют показатель EBITDA для сравнения компаний с различной структурой капитала. Если предположить, что две компании являются прибыльными на основе ЕБИТДА, то подобное сравнение может помочь инвесторам определить компанию, которая растет быстрее с точки зрения продаж продукции.

В качестве примера возьмем две компании с разными структурами капитала, но с похожим бизнесом. У компании A текущая EBITDA составляет 40 млн. долларов. Компания B имеет показатель EBITDA 35 млн. долларов. Оценим обе компании, чтобы определить, какая из них наиболее привлекательна.

Исходя из представленной информации, имеет смысл предположить, что компания AA должна торговать по более высокой общей стоимости, чем компания B. Однако, как только операционные расходы на износ и амортизацию будут добавлены обратно, наряду с процентными расходами и налогами, соотношения между двумя компаниями станут более понятными:

| Компания A | Компания B | |

|---|---|---|

| EBITDA | $40 000 000 | $35 000 000 |

| Износ и амортизация | -$4 000 000 | $5 000 000 |

| Расходы на выплату процентов | -$16 000 000 | -$10 000 000 |

| Налоги | -$4 000 000 | -$4 000 000 |

| Чистая Прибыль | $16 000 000 | $16 000 000 |

В этом примере обе компании имеют одинаковую чистую прибыль за счет того, что компания B имеет меньше расходы на выплату процентов. Можно сделать несколько выводов, которые помогут аналитику глубже понять истинную ценность этих двух компаний:

- Возможно ли, чтобы компания B могла заимствовать больше средств и увеличить как EBITDA, так и чистую прибыль? Если компания полностью использует свои возможности кредитования, это может стать источником потенциального роста показателей.

- Если у обеих компаний одинаковая сумма задолженности, возможно, компания A имеет более низкий кредитный рейтинг и должна платить более высокую процентную ставку. Это может свидетельствовать о дополнительном риске по сравнению с компанией B и более низкой стоимости.

- Исходя из суммы износа и амортизации, компания B генерирует меньше EBITDA с большим количеством активов, чем компания A. Это может указывать на неэффективную управленческую команду.

Преимущества показателя EBITDA

- Отражает валовую прибыль от деятельности компании.

- Позволяет сравнивать компании из одинаковой отрасли вне зависимости от размера компании, долговой нагрузки, структуры капитала и варианта налогообложения.

- Применяется в финансовом и кредитном анализе компаний.

- Используется при оценке перспектив инвестирования в компанию, позволяет оценить объем долга, который сможет обслуживать компания.

- При правильном расчете показатель является достаточно надежным, так как не допускает манипуляций с бухгалтерской отчетностью.

Недостатки показателя EBITDA

Не соответствует стандартам бухгалтерского учета

Показатель ЕБИТДА не подпадает под общепринятые принципы бухгалтерского учета в качестве показателя финансовых результатов, поэтому расчет показателя может варьироваться от одной компании к другой. Компании нередко делают акцент на EBITDA, а не на чистую прибыль, поскольку EBITDA может отвлекать внимание от других проблемных областей в финансовой отчетности.

Если компания начинает показывать EBITDA в своих отчетах, это может послужить тревожным сигналом для инвесторов. Обычно такое происходит, когда компании заимствовали значительные средства или испытывают рост капитальных затрат и затрат на развитие. В этом случае показатель EBITDA может служить отвлекающим фактором для инвесторов и ввести их в заблуждение.

Игнорирует стоимость активов

Распространенное заблуждение заключается в том, что EBITDA представляет собой денежную прибыль. Однако, в отличие от свободного денежного потока, EBITDA игнорирует стоимость активов.

Одно из наиболее распространенных критических замечаний заключается в том, что ЕБИТДА рассчитывается исходя из того, что прибыль компании зависит только от продаж и операционной деятельности. То есть, если бы активы и финансирование, необходимые компании для продолжения деятельности, доставались бесплатно.

Игнорирует оборотный капитал

EBITDA не учитывает денежные средства, необходимые для финансирования оборотных средств и замены старого оборудования. Например, компания может продавать продукт с прибылью, но непонятно, сколько средств было использовано для приобретения запасов, необходимых для пополнения каналов продаж.

В случае компании, выпускающей программное обеспечение, EBITDA не учитывает расходы на разработку текущих версий программного обеспечения или будущих продуктов.

Различные начальные точки расчета

Хотя исключение процентных платежей, налоговых сборов, износа и амортизации из прибыли может показаться достаточно простым, разные компании используют разные показатели прибыли в качестве начальной точки для определения EBITDA.

Даже если компания учитывает искажения, возникающие в результате начисления процентов, налогообложения, износа и амортизации, показатель прибыли в ЕБИТДА все равно остается ненадежным.

Искажает оценку компании

Показатель EBITDA может сделать компанию менее дорогой, чем она есть на самом деле. Когда аналитики рассчитывают EBITDA исходя из цен на акции компании, а не на чистую прибыль, они получают более низкие значения мультипликаторов.

Инвесторы должны учитывать другие ценовые мультипликаторы, помимо ЕБИТДА, при оценке стоимости компании.

EBITDA и операционный денежный поток

Операционный денежный поток является лучшим показателем того, сколько денежных средств генерирует компания, поскольку он добавляет неденежные расходы (износ и амортизацию) обратно к чистой прибыли и включает изменения в оборотном капитале, которые также используют или обеспечивают денежные средства (например, изменения в дебиторской задолженности, кредиторской задолженности и товарно-материальных запасах).

Эти факторы оборотного капитала являются ключом к определению того, сколько денежных средств генерирует компания. Если инвесторы в своем анализе не учитывают изменения в оборотном капитале и полагаются исключительно на показатель EBITDA, они упустят сигналы, указывающие на то, что компания имеет проблемы с денежным потоком, потому что она не накапливает свою дебиторскую задолженность.

Мультипликаторы на основе ЕБИТДА

EBITDA margin — позволяет узнать доходность от деятельности компании до уплаты процентов, налогов и амортизации.

EV/EBITDA — мультипликатор, показывающий за сколько лет компания окупит свою стоимость, без затрат на налоги, проценты и амортизацию. Мультипликатор часто сравнивают с аналогичным показателем P/E. Отличия состоят в том, что EV/EBITDA не учитывает изменения в структуре компании.

Debt/EBITDA — мультипликатор, показывающий уровень кредитной нагрузки компании. С помощью этого мультипликатора оценивается способность компании вернуть долги и вовремя выплачивать проценты по кредитам. Считается, что комфортный уровень долговой нагрузки должен быть не выше 4. Если Debt/EBITDA выше 6, то компания испытывает проблемы. Debt/EBITDA выше 12 говорит о предбанкротном состоянии компании.

Модификации показателя EBITDA

EBIT (англ. Earnings before interest, taxes) — чистая прибыль компании до вычета расходов по налогу на прибыль и выплате процентов. EBIT используется для анализа эффективности основной деятельности компании без учета налоговых расходов и затрат на структуру капитала, влияющих на прибыль.

EBIT, в отличие от ЕБИТДА, входит в стандарты учета РСБУ, поэтому его легче рассчитать исходя из данных, которые содержатся в балансе и отчетах компании. Для расчета EBIT используется следующая формула:

EBIT = чистая прибыль + расходы на выплату процентов + налоги

Поскольку чистая прибыль включает в себя расходы на выплату процентов и налоги, они должны быть добавлены обратно в чистую прибыль для расчета EBIT. EBIT часто называют операционным доходом, поскольку при расчете показателя учитываются как налоги, так и расходы на выплату процентов.

EBT (Прибыль до налогообложения) — показывает, какая часть операционной прибыли была получена до учета налогов, в то время как EBIT исключает как налоги, так и процентные платежи. EBT рассчитывается путем взятия чистой прибыли и добавления налогов для расчета прибыли компании.

Устраняя налоговые обязательства, инвесторы могут использовать EBT для оценки операционной деятельности фирмы после исключения переменной, находящейся вне ее контроля. EBT и EBIT похожи друг на друга и оба являются вариациями EBITDA.

Поскольку амортизация не отражается в EBITDA, это может привести к искажению прибыли для компаний со значительным объемом основных средств и, как следствие, к существенным расходам на амортизацию. Чем больше расходы на амортизацию, тем больше это увеличит EBITDA.

формула расчета, анализ полученных данных – Science Portal

Любой компании важно продуктивно выполнять свою работу, получать достаточную прибыль для покрытия налогов и собственного развития, избегать различных финансовых трудностей и быть на несколько шагов впереди конкурентов. Чтобы сделать это и заинтересовать инвесторов, ее сотрудникам необходимо рассчитать показатель финансового состояния организации, сравнив результаты с другими фирмами той же отрасли. Таким образом, можно простыми словами ответить на вопрос: «Что такое EBITDA?». Это вид экономического анализа эффективности предприятия в соответствии с определенными стандартами рентабельности.

Сама аббревиатура в переводе с английского языка означает «прибыль до вычета процентов, налогов, износа и амортизации», а название «EBIT» расшифровывается как «прибыль до вычета процентов и налогов». То есть выполнение этих операций имеет ограничения и помогает установить численность потока средств для уплаты долгов и возврата инвестиций. Компании, чья работа подвергается анализу EBITDA, должны находиться в относительно похожих экономических условиях для успешного расчета и сравнения.

Самостоятельное вычисление

Конечно же, уровень прибыли своего бизнеса можно вычислить самостоятельно, используя общую формулу EBITDA. Она выглядит так:

- EBITDA = Выручка продаж – Затраты без учета амортизации, налогов и процентов к уплате (прямой способ).

- EBITDA = Чистая прибыль + Налог на прибыль + Проценты к уплате + Амортизация (обратный способ).

Также сотрудники компании могут воспользоваться формулой расчета EBITDA по балансу. Определение этого коэффициента происходит на основе данных, полученных в соответствии с МСФО, и по статьям бухгалтерского баланса, написанных с соблюдением РСБУ.

Следует помнить, что положительный показатель еще не свидетельствует о наличии чистой прибыли у фирмы, так как уплата процентов, расходы на налоги и амортизация могут привести к убытку. Число, которое ушло в минус, говорит о том, что производство все еще достигает планки операционной деятельности. Оценивая финансовую независимость заемщиков, банки смотрят на коэффициент отношения долга к EBITDA (долговой нагрузки). К оптимальным причисляются показатели в пределах 2,0-2,5, которые означают, что владельцу предприятия можно доверять.

Нахождение EBITDA – долгая и кропотливая работа, от выполнения которой зависит величина инвестиционного потока. Ошибки во время вычисления недопустимы, а потому процесс расчета формулы вручную становится еще более трудоемким, что является его главным недостатком. Чтобы не допустить промахов, воспользуйтесь нашим онлайн-сервисом для автоматического нахождения показателя.

Автоматический подсчет

Чтобы оценить рентабельность фирмы с помощью программы, действуйте так:

- Посетите сервис для проведения расчетной операции.

- Выберите, какой использовать показатель вычисления – EBITDA или EBIT, нажав на соответствующую кнопку вверху экрана.

- Заполните пустые поля напротив названий, в том числе «Чрезвычайные доходы», «Уплаченные проценты» и другие строки.

- Нажмите на «Применить».

Программа тут же покажет результаты расчета.

Пример работы с нашим сервисом

В полях приложения для определения уровня рентабельности были использованы следующие данные (указаны в миллиардах, валюта – рубли):

Программа за несколько секунд вычислила следующие показатели EBITDA и EBIT:

Полученный коэффициент позволяет провести сравнение нескольких организаций без учета структуры капитала, налоговых ставок и нюансов учетной политики. Программа работает бесплатно, воспользоваться ею можно в любое время.

Что такое EBITDA — суть простым языком на морковках

Рад видеть гостей на нашей странице!

Если вы зашли сюда, наверняка вам интересно разобраться в вопросе, что такое EBITDA простым языком. Дочитав статью до конца, читатель получит ответ на вопрос, обозначенный в заголовке.

Что такое и зачем он нужен

Что представляет собой EBITDA, можно понять, расшифровав само слово: Earnings Before Interest, Taxes, Depreciation and Amortization – «прибыль до вычета процентов, налогов, износа и амортизации». Он чаще всего применяется в финансах и инвестициях для сравнения итогов деятельности предприятия.

Что показывает расчет EBITDA

Этот параметр – один из показателей результатов финансовой деятельности компании. Простыми словами, это величина заработка компании в денежном выражении, из которой впоследствии будут выплачены долги инвесторам и налоги, произведены амортизационные отчисления. При этом коэффициент не учитывает влияние структуры капитала.

Чем отличается EBITDA от EBIT и операционной прибыли

EBIT (прибыль до выплаты процентов и налогов), в отличие от EBITDA, входит в отечественные стандарты учета РСБУ, поэтому его легче рассчитать исходя из данных, которые содержатся в отчетах. Но первый показатель не учитывает амортизационные отчисления.

Синоним термина «Ебит» – операционная прибыль, которая таким образом представляет собой разницу между валовым доходом и затратами на операционную деятельность. Величина операционной прибыли, когда маржа полностью идет на оплату по процентам инвесторам, называется критической.

EBITDA в российской практике

Хотя EBITDA не входит в стандарты бухгалтерского учета в России, параметр нашел здесь широкое применение. Так, инвесторы как российских, так и зарубежных компаний по этому показателю оценивают вероятность и скорость возврата инвестиций. Поэтому отечественные фирмы при публикации своей отчетности оглашают также и Ебитда.

Плюсы и минусы показателя

Преимущества, которыми обладает EBITDA:

- Показатель учитывает амортизацию, что позволяет более точно определить величину денежного потока, который затем будет направлен на оплату задолженности.

- Ебитда используется для расчета некоторых коэффициентов, показывающих финансовую эффективность, о них я скажу ниже (раздел «Виды»).

- Наглядность показателя для инвесторов.

- Информативность коэффициента при сравнительной оценке компаний, работающих в одной отрасли и имеющих различные структуру капитала, величину налоговых ставок и политику учета.

Недостатки параметра, в соответствии с аналитикой компании Moody’s Investors Service, выглядят следующим образом:

- Не учитывается изменение суммы собственных оборотных средств, что при росте этой величины приводит к некорректной оценке денежного потока в сторону его завышения.

- Не характеризует риски, связанные с невозвратом дебиторский задолженности, что может вызвать необходимость привлечения дополнительных средств для компенсации текущих расходов.

- В случаях работы с отсрочкой платежа для клиентов и учета доходов по методу начисления Ебитда не связан с денежным потоком предприятия.

- Искажает фактические возможности погашения долговых обязательств, так как не учитывает необходимость капитальных затрат.

- Неадекватно характеризует ситуацию при ускоренной амортизации основных средств.

- Не характеризует качество и источники доходов.

- Чрезмерная зависимость коэффициента от учетной политики компании.

Для преодоления тех или иных минусов показателя при его расчете игнорируют одни виды доходов/расходов и учитывают другие, ранее не применяемые при расчетах, также пытаются учесть изменение стоимости активов. Однако зачастую это лишь усугубляет ситуацию, делая рачетную величину еще более субъективной.

Виды

Различают три разновидности коэффициента EBITDA:

- EBITDA margin характеризует рентабельность работы компании, не учитывая отчисления на налоги, амортизацию и выплаты по процентам за кредиты. Считается путем деления цифры EBITDA на величину выручки от продаж.

- Коэффициент отношения долга к EBITDA применяется для оценки способности предприятия осуществлять выплаты по долгам. Здесь отражается объем финансов компании, которые могут быть направлены на погашение задолженности. Параметр нашел применение как со стороны потенциальных инвесторов для оценки финансовой надежности компании для вложений, так и менеджмента предприятий для принятия управленческих решений. Эксперты считают этот вид показателя наиболее информативным при характеристике состояния финансов фирмы. Вычислить его можно, разделив сумму совокупных долговых обязательств предприятия на величину Ебитда.

- Операционная прибыль OIBDA – прибыль фирмы без учета расходов на амортизацию. Исключает влияние на цифру, характеризующую финансовый результат, суммы неоперационных доходов и расходов. Рассчитывается путем суммирования величин операционной прибыли, износа основных фондов и амортизации нематериальных активов.

Как рассчитать EBITDA

Существует несколько способов расчета показателя Ебитда.

Формула для расчета

Наиболее универсально формула для расчета коэффициента выглядит так:

EBITDA = налог на прибыль (с учетом величины возвращенного налога) + чрезвычайные расходы – чрезвычайные доходы + проценты к уплате – проценты к получению + амортизация – переоценка основных средств.

Отрицательное значение показателя говорит об убыточности деятельности компании уже на операционной стадии, еще до выплаты процентов по кредитам, уплаты налогов, вычетов на амортизацию. Обратное, однако, не свидетельствует о прибыльности предприятия.

Особенности расчета по данным МСФО отчетности

Существует мнение, что EBITDA не следует считать по балансу: предпочтительнее определять величину показателя на основе данных отчетности МСФО. В этом случае формула выглядит так:

EBITDA = доходы – расходы + налоговые выплаты + оплата процентов по кредитам + амортизация.

Рентабельность по EBITDA

Показатель EBITDA margin, рассмотренный выше, называют иначе рентабельностью по EBITDA. Различие между ними состоит в том, что второй абсолютный, в то время как первый – относительный.

Расчет по РСБУ

Вопреки изложенной выше точке зрения, существует метод расчета EBITDA по балансу. В более простом виде она выглядит так:

EBITDA = прибыль от реализации + амортизация.

В формуле, однако, не учитываются прочие доходы и расходы, между тем как их сумма может быть немалой. Поэтому более полно расчет по РСБУ выглядит так:

EBITDA = прибыль до уплаты налогов + проценты по кредитам – полученные проценты + отчисления на амортизацию.

Пример расчета

Я приведу два реальных примера расчета EBITDA.

Первый – отчет российской компании «Газпромнефть» за 2014 г. на основании данных МСФО.

Второй – отчет компании «X5 Retail Group» за тот же период на основании международных стандартов МСФО.

Заключение

Показатель EBITDA часто критикуют. Он отсутствует как в российских, так и международных стандартах отчетности, однако его популярность и там и там весьма значительна. Его минусы создают поле деятельности для экономической научной мысли, и есть все основания полагать, что в будущем его применение в экономике будет расширяться.

Хотелось бы увидеть ваше мнение по этому вопросу. Отправляйте комментарии, делитесь своими знаниями, это пойдет на пользу всем. И подписывайтесь на обновления – будет еще немало интересного.

Показатель EBITDA. Что это такое и как его считать

Почти все компании при публикации финансовой отчетности указывают такой показатель, как EBITDA. Понимание принципа расчета и того, для чего он используется, необходимо каждому инвестору.

Согласно определению EBITDA (Earnings before interest, taxes, depreciation and amortization) — это прибыль до вычета процентов, налога на прибыль и амортизации активов.

Данный показатель не является стандартизированным бухгалтерским показателем, т.е. вы не сможете найти его в отчетности компании. Менеджмент компании рассчитывает EBITDA отдельно и использует его для наглядности финансового положения компании.

Показатель EBITDA начал использоваться в 1980-х годах для анализа способности компании обслуживать долги. В сочетании с чистой прибылью показатель служил источником информации, например, о том, какую сумму процентных платежей по задолженности может обеспечить компания в ближайшей перспективе. Данный показатель и сейчас продолжает использоваться для анализа кредитоспособности компаний. Многие кредиторы зашивают в ковенанты нормативы по отношению чистого долга к EBITDA. Принято считать нормой данное отношение на уровне не выше 3х.

Существует два основных метода расчета показателя EBITDA:

1. Более простой, но более надежный метод — «Сверху вниз».

EBITDA = Операционная прибыль + Расходы на амортизацию основных средств + Расходы на амортизацию нематериальных активов

Таким образом, мы принимаем тот факт, что операционная прибыль является основным источником дохода фирмы. Разница EBITDA от операционной прибыли заключается только в начисленной амортизации, которую мы возвращаем. Иначе этот показатель называют OIBDA, но, тем не менее, многие компании именно так производят свои расчеты.

Преимущество данного метода в его простоте: пользователю отчетности при расчете показателя тяжело допустить ошибку, и вместе с этим менеджменту компании крайне трудно ввести в заблуждение акционеров.

2. Более сложный, теоретический метод, который напрямую следует из названия показателя — «Снизу-вверх».

EBITDA = Чистая прибыль + Процентные расходы + Налоги с прибыли компании + Амортизация основных и нематериальных активов

Этот метод означает, что мы начинаем расчет от конечного значения чистой прибыли компании и возвращаем обратно приведенные статьи расходов. Основным недостатком данного метода является то, что любые вторичные или одноразовые статьи отчетности также попадут в конечный результат, что делает анализ показателя в динамике более сложным.

Стоит также отметить, что в данном случае менеджменту легче манипулировать числами, используя различные методы подсчета.

Следует понимать, что при расчете показателя EBITDA вторым способом мы захватываем все строки отчетности, которые находятся между операционной и чистой прибылью. Очень часто в учет заходят одноразовые расходы/доходы, понесенные фирмой.

Чтобы сделать показатель EBITDA более пригодным для анализа в динамике, применяются разнообразные корректировки на одноразовые статьи. Например, исключаются списания и переоценка активов, валютные разницы и т.д. Обычно компании приводят пояснение, на какие строки был скорректирован показатель.

Рассмотрим расчет показателя EBITDA, на примере компании Полюс.

Для начала посмотрим отчет о финансовых результатах компании. Сразу можем заметить, что в нем не указана начисленная амортизация. В таких случаях для расчета показателя EBITDA нам также потребуется отчет о движении денежных средств компании.

Теперь у нас есть все необходимые данные, чтобы посчитать EBITDA двумя методами.

1. EBITDA «Сверху вниз» = Операционная прибыль + амортизация = 1455 + 178 = 1633

2. EBITDA «Снизу-вверх» = Чистая прибыль + Процентные расходы + Налоги с прибыли компании + Амортизация основных и нематериальных активов = 1241 + 200 + 290 + 178 = 1909

Как мы видим, значения, посчитанные двумя способами, довольно сильно расходятся. Производя расчет вторым способом, мы захватили много одноразовых статей, не связанных с основной деятельностью компании. Из чего следует, что мы должны скорректировать наш показатель. Для удобства возьмем пример корректировки, которую провела сама компания.

Как мы видим, были удалены доходы, не связанные с основной деятельностью (курсовые разницы, процентные доходы и т.д.) и обратно восстановлены одноразовые расходы (обесценение активов, благотворительные взносы и т.д.).

После корректировки EBITDA, посчитанные первым и вторым способом, почти совпали.

Самый популярный показатель «грязной прибыли» (так иногда называют EBITDA) имеет массу преимуществ и недостатков:

Преимущества:

— Принято считать, что EBITDA довольно точно отображает «денежную прибыль» от основного вида деятельности компании.

— Удобен для использования при сравнении компаний, работающих в одной отрасли. При этом не имеет значения размер инвестиций (основных средств), размер долговой нагрузки, а также режим налогообложения компаний. Другими словами, при сравнении компаний не учитывается налоговая ставка страны, в которой располагается компания, структура капитала и учетная политика.

— EBITDA используется не только в оценке компаний, но и в кредитном и финансовом анализе.

— Позволяет приблизительно оценить объем долга, который потенциально сможет осилить компания. Также оценить возможности для инвестиций.

— При «добросовестном» подсчете показатель является надежным, т.к. он не допускает манипуляций во внутренних статьях отчетности. Например, если компания решила завысить амортизацию, на одну и ту же величину уменьшится чистая прибыль и увеличится амортизация. Таким образом, поменяется лишь структура показателя, но не конечный результат.

Недостатки:

— Компании могут менять базу для измерения показателя EBITDA, использовать разные методы расчёта либо корректировки. Тем самым менеджмент может манипулировать финансовыми результатами фирмы. Следовательно, надо более тщательно разбираться, как был собран показатель за весь рассматриваемый период времени.

— Компании с высокой долговой нагрузкой оказываются в более выгодном положение. Если фирма имеет большой долг и платит по нему высокие проценты, показатель EBITDA не отражает этот вклад. Тем не менее, прибыль такой компании будет уступать компании с низким долгом при прочих равных условиях.

— Такая же картина складывается и в случае с амортизацией. EBITDA не отражает потребности в будущих инвестициях компании. Это говорит о том, что при сравнении компаний из разных сфер, например, производства и сферы услуг, в выигрыше будут компании с большей долей основных средств.

Здесь нужно сделать акцент на то, что показатель EBITDA является первичным индикатором для скрининга компаний. После первичного осмотра фирма требует более детального изучения.

Показатель EBITDA для отдельных отраслей

При сравнении компаний из одной отрасли аналитики часто используют модернизированные показатели EBITDA. Например, для добывающей отрасли используется следующий показатель:

EBITDAX = EBITDA + затраты на разведку

Многие добывающие компании используют разную учетную политику для признания затрат на разведку. Прибавление геологоразведочных и поисковых работ позволяет игнорировать разницу в учетной политике в различных компаниях.

Для ритейла, где сконцентрированы большие арендные площади, принято использовать показатель EBITDAR, скорректированный на величину аренды. Также он используется в авиационной отрасли, т.к. большинство самолетов покупаются в лизинг:

EBITDAR = EBITDA + затраты на аренду и операционный лизинг

Тем самым данный способ позволяет игнорировать разницу в стоимости аренды и обслуживание лизинга для компании. В конечном счете для компаний разного размера и формата он позволяет сравнить исключительно коммерческий успех компании.

Открыть счет

БКС Брокер

Чем отличаются валовая прибыль и EBITDA? – Финансовая энциклопедия

Валовая прибыль и EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) отражают прибыль компании. Однако эти два показателя рассчитывают прибыль по-разному. Инвесторы и аналитики могут захотеть изучить оба показателя прибыли, чтобы лучше понять доходы компании и то, как она работает.

Ключевые выводы

- И валовая прибыль, и EBITDA – это финансовые показатели, которые измеряют прибыльность компании путем исключения различных статей или затрат.

- Валовая прибыль отображается в отчете о прибылях и убытках компании и представляет собой прибыль, которую компания получает после вычета затрат, связанных с производством своей продукции или предоставлением услуг.

- EBITDA – это показатель прибыльности компании, который показывает прибыль до вычета процентов, налогов, износа и амортизации.

- Инвесторы и аналитики могут использовать валовую прибыль, чтобы определить, насколько хорошо компания получает прибыль от своего прямого труда и прямых материалов, тогда как они могут использовать EBITDA для анализа и сравнения прибыльности компаний и отраслей.

Что такое валовая прибыль?

Валовая прибыль – это доход, полученный компанией после вычета прямых затрат на производство своей продукции или оказание услуг. Он измеряет, насколько хорошо компания получает прибыль от их непосредственного труда и прямых материалов.

Валовая прибыль не включает непроизводственные затраты, такие как расходы на корпоративный офис. В валовую прибыль включаются только выручка и затраты на производство компании.

Формула валовой прибыли

Выручка – это общая сумма дохода, полученного от продаж за период. Выручку также можно назвать чистыми продажами, поскольку из нее могли вычитаться скидки и вычеты по возвращенным товарам. Выручка считается показателем выручки компании, поскольку она находится в верхней части отчета о прибылях и убытках.

Себестоимость проданных товаров (COGS) – это прямые затраты, связанные с производством товаров. Некоторые из затрат, включенных в валовую прибыль, включают:

- Прямые материалы

- Прямые затраты труда

- Затраты на оборудование, задействованное в производстве

- Коммунальные услуги для производственного объекта

Пример расчета валовой прибыли

Ниже представлена часть отчета о прибылях и убытках JC Penney Company, Inc. (JCP) от 5 мая 2018 г.

- Общий доход составил 2,67 миллиарда долларов (выделено зеленым).

- Себестоимость составила 1,71 миллиарда долларов (выделено красным).

- Валовая прибыль за этот период составила 960 миллионов долларов.

Как видно из примера, валовая прибыль не включает такие операционные расходы, как накладные расходы. Он также не включает проценты, налоги, износ и амортизацию. По этой причине валовая прибыль эффективна, если инвестор хочет проанализировать финансовые показатели доходов от производства и способность руководства управлять затратами, связанными с производством. Однако, если цель состоит в том, чтобы проанализировать операционные показатели, включая операционные расходы, EBITDA является лучшим финансовым показателем.

Что такое EBITDA?

EBITDA – это один из показателей финансовых результатов компании, который используется в качестве косвенного показателя прибыльности бизнеса. EBITDA исключает стоимость заемного капитала и его налоговые последствия, добавляя к прибыли проценты и налоги.

EBITDA также исключает износ и амортизацию, неденежные расходы, из прибыли. Это также помогает показать операционные показатели компании, прежде чем принимать во внимание структуру капитала, например долговое финансирование.

EBITDA может использоваться для анализа и сравнения прибыльности компаний и отраслей, поскольку устраняет влияние финансовых и бухгалтерских решений.

Формула EBITDA

ЭБИТДАзнак равноОя+Дергесятяоп+Моттягтяопжчере:Оязнак равноОрегтянгянсоме \ begin {align} & \ text {EBITDA} = \ text {OI} + \ text {Амортизация} + \ text {Амортизация} \\ & \ textbf {где:} \\ & \ text {OI} = \ text { Операционная прибыль} \ end {выравнивается}Взаимодействие с другими людьмиEBITDAзнак равноOI+Амортизация+Амортизациягде:OIзнак равноОперационная прибыльВзаимодействие с другими людьми

Операционная прибыль – это прибыль компании за вычетом операционных расходов или затрат на ведение повседневной деятельности. Операционная прибыль помогает инвесторам разделить прибыль на операционные результаты компании, исключив проценты и налоги.

Пример расчета EBITDA

Давайте использовать тот же отчет о прибылях и убытках из приведенного выше примера валовой прибыли для Джей Си Пенни:

- Операционная прибыль составила 3 миллиона долларов.

- Амортизация составила 141 миллион долларов, но операционная прибыль в размере 3 миллионов долларов включает вычитание 141 миллиона долларов амортизации. В результате износ и амортизация должны быть добавлены обратно в число операционной прибыли при расчете EBITDA.

- EBITDA за этот периодсоставила 144 миллиона долларов (141 миллион долларов + 3 миллиона долларов).

Мы видим, что процентные расходы и налоги не включаются в операционную прибыль, а вместо этого включаются в чистую прибыль или чистую прибыль.

Особые соображения

Приведенные выше примеры показывают, что показатель EBITDA в 144 миллиона долларов сильно отличался от показателя валовой прибыли в 960 миллионов долларов за тот же период.

Один показатель не лучше другого. Вместо этого они оба по-разному показывают прибыль компании, отбрасывая разные позиции. Операционные расходы снимаются с валовой прибылью. Неденежные статьи, такие как амортизация, а также налоги, структура капитала или финансирование, исключаются из EBITDA.

EBITDA помогает исключить управленческие решения или возможные манипуляции путем исключения долгового финансирования, например, в то время как валовая прибыль может помочь проанализировать производственную эффективность розничного продавца, у которого может быть высокая стоимость проданных товаров, как в случае с JC Penney.

Поскольку амортизация не отражается в EBITDA, у нее есть некоторые недостатки при анализе компании со значительным объемом основных средств. Например, нефтяная компания может иметь крупные инвестиции в основные средства. В результате расходы на амортизацию были бы довольно большими, и если бы амортизационные расходы были удалены, прибыль компании была бы завышена.

#Ч

Формула расчета EBITDA (с примерами)

Формула прибыли до вычета процентов, налогов, износа и амортизации (EBITDA) является одним из ключевых показателей финансовых результатов компании и используется для определения потенциальной прибыли компании. В EBITDA такие факторы, как долговое финансирование, а также расходы на амортизацию и амортизацию (D&A), не учитываются при расчете прибыльности.

Ключевые выводы

- Существует два способа расчета EBITDA: первый использует операционную прибыль в качестве отправной точки, а второй использует чистую прибыль в качестве отправной точки.

- Эти две цифры могут дать разные результаты в зависимости от того, что включено в операционную прибыль.

- EBITDA можно использовать для анализа и сравнения прибыльности компаний и отраслей, поскольку это исключает влияние финансовых и бухгалтерских решений.

- Однако амортизация не отражается в EBITDA (поскольку она добавляется обратно для целей расчета) и может привести к искажениям для компаний со значительным объемом основных средств.

- Обратите внимание, что расчет EBITDA официально не регулируется, что может позволить компаниям изменять определенные цифры, чтобы их компания выглядела более прибыльной.

Две формулы EBITDA

Существует две формулы EBITDA: первая формула использует операционную прибыль в качестве отправной точки, а вторая формула использует чистую прибыль.

EBITDA выросла в качестве ключевого показателя, используемого аналитиками в 1980-х годах с ростом выкупа заемных средств. Проблемные компании не были прибыльными, что затрудняло их анализ. EBITDA была создана, чтобы помочь проанализировать, смогут ли эти компании выплатить проценты по долгу, которые будут использованы для финансирования сделок.С тех пор аналитики продолжали использовать показатель EBITDA, чтобы определить, как на самом деле работает компания.

Использование операционной прибыли

Обе формулы имеют свои преимущества и недостатки. Первая формула ниже:

EBITDA = операционная прибыль + износ и амортизация

Операционная прибыль — это прибыль компании за вычетом операционных расходов или затрат на ведение повседневной деятельности. Операционная прибыль помогает инвесторам разделить прибыль на операционные результаты компании, исключив проценты и налоги.Операционный доход, как следует из названия, отображает деньги, которые бизнес получает от своей деятельности.

Операционная прибыль часто рассчитывается как объем продаж за вычетом операционных расходов, таких как заработная плата и себестоимость проданных товаров (COGS). Операционная прибыль уже рассчитана до вычета процентов и налогов, поэтому для расчета EBITDA необходимо добавить только D&A.

Расходы на износ и амортизацию часто группируются в операционные расходы в отчете о прибылях и убытках. Таким образом, показатель D&A часто учитывается в отчете о движении денежных средств в составе денежных потоков от операционной деятельности.

Использование чистой прибыли

Вторая формула расчета EBITDA:

EBITDA = чистая прибыль + налоги + процентные расходы + износ и амортизация

В отличие от первой формулы, в которой используется операционная прибыль, вторая формула начинается с чистой прибыли и добавляет невыплаченные налоги и процентные расходы, чтобы получить операционную прибыль. Как и операционная прибыль из приведенной выше формулы, данные о чистой прибыли, расходах по налогам и процентным расходам можно найти в отчете о прибылях и убытках.

Два расчета EBITDA могут дать разные результаты, поскольку чистая прибыль включает статьи, которые могут не быть включены в операционную прибыль, такие как внереализационная прибыль или единовременные расходы (например, расходы на реструктуризацию).

Примеры EBITDA

Ниже представлен отчет о прибылях и убытках Walmart (WMT) по состоянию на 31 января 2021 г.

Обратите внимание, что амортизация часто берется из отчета о движении денежных средств, который можно увидеть здесь:

Вот EBITDA Walmart с использованием операционной прибыли:

| EBITDA Walmart с использованием операционной прибыли | |

|---|---|

| Операционная прибыль | 22 руб.55 миллиардов |

| + Износ и амортизация | 11,15 млрд долларов |

| = EBITDA | 33,70 миллиарда долларов |

EBITDA также может быть рассчитана путем вычитания чистой прибыли и добавления процентов, налогов, износа и амортизации. EBITDA Walmart, рассчитанная на основе данных за 2021 финансовый год выше с использованием формулы чистой прибыли, составляет:

| EBITDA Walmart с использованием чистой прибыли | |

|---|---|

| Чистая прибыль | $ 13.71 миллиард |

| + Износ и амортизация | 11,15 млрд долларов |

| + чистые процентные расходы | 2,19 миллиарда долларов |

| + налог на прибыль | $ 6,86 млрд |

| = EBITDA | 33.91 миллиарда долларов |

Обратите внимание, что иногда формулы EBITDA могут давать разные результаты в зависимости от того, используется ли в расчете чистая прибыль или формула операционного дохода.Разница в показателе EBITDA, приведенном выше для Walmart, составляет 210 миллионов долларов в виде прочей прибыли. Эти 210 миллионов долларов отражаются в чистой прибыли, но не в операционной прибыли, поэтому показатель EBITDA с использованием чистой прибыли выше.

Собираем все вместе

Показатель EBITDA можно использовать для анализа и сравнения прибыльности компаний и отраслей, поскольку он устраняет влияние финансовых и бухгалтерских решений. Инвесторы и аналитики могут захотеть использовать несколько показателей прибыли при анализе финансовых показателей компании, поскольку EBITDA имеет некоторые ограничения.

Как указывалось ранее, амортизация не отражается в EBITDA (поскольку она добавляется обратно для целей расчета) и может привести к искажениям для компаний со значительным объемом основных средств. Компании с большим количеством основных средств и высокими расходами на амортизацию будут иметь более высокий показатель EBITDA, чем компания, которая ведет бизнес практически без основных средств (при прочих равных).

Например, нефтяные компании имеют значительные суммы основных средств или основных средств.В результате расходы на амортизацию будут значительными, и если расходы на амортизацию исключить, прибыль компании будет увеличена с использованием EBITDA.

Если пойти дальше, добавление D&A, налогов и процентов на самом деле может сделать некоторые компании прибыльными (в противном случае это было бы невыгодно). Показатели EBITDA, используемые технологическими компаниями в 2000-х годах, помогли многим дотком-бизнесам казаться прибыльными, хотя на самом деле это не так.

Часто задаваемые вопросы о формуле EBITDA

Как рассчитать EBITDA?

EBITDA можно рассчитать одним из двух способов: первый — сложив операционный доход, износ и амортизацию вместе.Второй рассчитывается путем добавления налогов, процентных расходов, износа и амортизации к чистой прибыли.

Почему EBITDA так важна?

EBITDA используется аналитиками и инвесторами для сравнения рентабельности компаний путем устранения последствий финансовых и бухгалтерских решений. Он считается нейтральным по структуре капитала и не будет вознаграждать (или наказывать) компанию за то, как она финансирует свой бизнес (то есть акционерный капитал против долга).

Что такое хороший показатель EBITDA?

«Хорошая» EBITDA, как и большинство финансовых показателей, зависит от компании и отрасли.Сама по себе EBITDA не показывает, насколько прибыльна компания, если не сравнивать показатели одной и той же компании за разные периоды. Маржа EBITDA или показатель оценки EBITDA (например, EV / EBITDA) гораздо более полезны при сравнении компаний. Однако, опять же, «хорошая» маржа EBITDA или показатель оценки будут зависеть от отрасли, в которой работает компания, и от того, как она сравнивается с аналогами.

Что означает EBITDA в бизнесе?

EBITDA — это прибыль до вычета процентов, налогов, износа и амортизации.Это популярный показатель рентабельности, позволяющий компаниям сравнивать больше яблок и яблок. Он измеряет прибыльность компании на основе генерирующего потенциала без учета структуры капитала, налогов и неденежных амортизационных отчислений.

Итог

Расчет EBITDA официально не регулируется, что позволяет компаниям изменять эту цифру, чтобы их компания выглядела более прибыльной. Недобросовестная компания может использовать один метод расчета в течение одного года и переключить расчет на следующий год, если вторая формула сделает компанию более прибыльной.

Если метод расчета остается неизменным из года в год, EBITDA может быть очень полезным показателем для сравнения результатов за прошлые периоды. Между тем, EBITDA также является очень популярным инструментом для анализа компаний, работающих в той же отрасли, будь то оценка прибыльности или оценка стоимости. Очень популярный показатель оценки, мультипликатор предприятия (EV / EBITDA), использует EBITDA, чтобы определить, является ли бизнес переоцененным или недооцененным.

Investopedia требует, чтобы писатели использовали первоисточники для поддержки своей работы.Сюда входят официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. При необходимости мы также ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и непредвзятого контента, в нашем редакционная политика.Гарвардская школа бизнеса онлайн. «КАК ОЦЕНИТЬ КОМПАНИЮ: 6 МЕТОДОВ И ПРИМЕРОВ». По состоянию на 15 апреля 2021 г.

Зажигалка Capital. «Как рассчитать маржу EBITDA и что это говорит о финансовом состоянии вашей компании.»По состоянию на 15 апреля 2021 г.

Комиссия по ценным бумагам и биржам. «Форма 10-К». По состоянию на 15 апреля 2021 г.

Сравнить счета

Раскрытие информации рекламодателя×

Предложения, представленные в этой таблице, поступают от партнерств, от которых Investopedia получает компенсацию. Эта компенсация может повлиять на то, как и где появляются объявления. Investopedia не включает все предложения, доступные на торговой площадке.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Что такое EBITDA — Формула, расчет и сценарии использования

Что такое прибыль до уплаты процентов, налогов, износа и амортизации — EBITDA?

EBITDA, или прибыль до вычета процентов, налогов, износа и амортизации, является показателем общих финансовых показателей компании и в некоторых случаях используется в качестве альтернативы чистой прибыли. EBITDA, однако, может вводить в заблуждение, поскольку не учитывает стоимость капитальных вложений, таких как основные средства.

Эта метрика также исключает расходы, связанные с долгом, за счет добавления процентов и налогов к прибыли. Тем не менее, это более точный показатель эффективности компании, поскольку он может показать прибыль без учета бухгалтерских и финансовых вычетов.

Проще говоря, EBITDA — это показатель рентабельности. Хотя закон не требует от компаний раскрывать свою EBITDA, согласно общепринятым принципам бухгалтерского учета США (GAAP), ее можно рассчитать и отчитаться с использованием информации, содержащейся в финансовой отчетности компании.

Данные о прибыли, налогах и процентах находятся в отчете о прибылях и убытках, в то время как показатели износа и амортизации обычно находятся в примечаниях к операционной прибыли или в отчете о движении денежных средств. Обычный способ расчета EBITDA — начать с операционной прибыли, также называемой прибылью до уплаты процентов и налогов (EBIT), а затем добавить обратно износ и амортизацию.

Формула и расчет EBITDA

EBITDA рассчитывается простым способом, с информацией, которую легко найти в отчете о прибылях и убытках и балансе компании.

Взаимодействие с другими людьми EBITDA знак равно Чистый доход + Интерес + Налоги + D + А где: D знак равно Амортизация А знак равно Амортизация \ begin {align} & \ textit {EBITDA} = \ text {Чистая прибыль} + \ text {Процент} + \ text {Налоги} + \ text {D} + \ text {A} \\ & \ textbf {где: } \\ & \ text {D} = \ text {Амортизация} \\ & \ text {A} = \ text {Амортизация} \\ \ end {выровнено} EBITDA = Чистая прибыль + Проценты + Налоги + D + A, где: D = Амортизация A = Амортизация

Взаимодействие с другими людьми EBITDA знак равно Операционный доход + DE + AE где: DE знак равно Расходы на амортизацию AE знак равно Амортизационные расходы \ begin {align} & \ textit {EBITDA} = \ text {Операционная прибыль} + \ text {DE} + \ text {AE} \\ & \ textbf {где:} \\ & \ text {DE} = \ text {Расходы на амортизацию} \\ & \ text {AE} = \ text {Расходы на амортизацию} \\ \ end {выровнены} EBITDA = операционная прибыль + DE + A, где: DE = амортизационные расходы AE = амортизационные расходы

Ключевые выводы

- EBITDA — широко используемый показатель корпоративной прибыльности

- EBITDA можно использовать для сравнения компаний друг с другом и со средними показателями по отрасли.

- Кроме того, EBITDA является хорошим показателем динамики основной прибыли, поскольку устраняет некоторые посторонние факторы и позволяет проводить больше сравнений «яблок с яблоками».

- EBITDA можно использовать как ярлык для оценки денежного потока, доступного для погашения долга по долгосрочным активам.

EBITDA и выкуп заемных средств

EBITDA впервые стала заметной в середине 1980-х годов, когда инвесторы, выкупившие долю заемных средств, изучили проблемные компании, которые нуждались в финансовой реструктуризации.Они использовали EBITDA, чтобы быстро рассчитать, смогут ли эти компании выплатить проценты по этим финансируемым сделкам.

Банкиры, занимающиеся выкупом заемных средств, продвигали EBITDA как инструмент, позволяющий определить, сможет ли компания обслуживать свой долг в ближайшем будущем, скажем, в течение года или двух. Если посмотреть на коэффициент покрытия EBITDA компании (по крайней мере, теоретически), то инвесторы смогут понять, сможет ли компания выплатить более тяжелые процентные платежи, с которыми она столкнется после реструктуризации. Например, банкиры могут утверждать, что компания с EBITDA 5 миллионов долларов и процентными ставками 2 доллара.5 миллионов имели покрытие процентов по два — более чем достаточно для выплаты долга.

EBITDA была популярным показателем в 1980-х годах для измерения способности компании обслуживать долг, использованный при выкупе с использованием заемных средств (LBO). Уместно использовать ограниченный показатель прибыли до того, как компания будет полностью задействована в LBO. EBITDA получила дальнейшее распространение во время пузыря «доткомов», когда у компаний были очень дорогие активы и долговая нагрузка, которые скрывали то, что аналитики и менеджеры считали обоснованными показателями роста.

По EBITDA

С тех пор использование EBITDA распространилось на широкий круг предприятий. Его сторонники утверждают, что EBITDA позволяет более четко отразить операции за счет исключения расходов, которые могут скрыть реальные результаты деятельности компании.

EBITDA — это, по сути, чистая прибыль (или прибыль) с добавленными процентами, налогами, износом и амортизацией. EBITDA может использоваться для анализа и сравнения прибыльности компаний и отраслей, поскольку исключает влияние финансовых и капитальных затрат.EBITDA часто используется в оценочных коэффициентах, и ее можно сравнить со стоимостью и выручкой предприятия.

Процентные расходы и (в меньшей степени) процентный доход добавляются обратно к чистой прибыли, что нейтрализует стоимость долга, а также влияние процентных выплат на налоги. Налог на прибыль также добавляется к чистой прибыли, что не всегда увеличивает EBITDA, если компания имеет чистый убыток. Компании обычно обращают внимание на показатели EBITDA, когда у них не очень впечатляющая (или даже положительная) чистая прибыль.Это не всегда явный признак злонамеренного рыночного обмана, но иногда его можно использовать, чтобы отвлечь инвесторов от отсутствия реальной прибыли.

Компании используют амортизационные счета для расчета стоимости основных средств или капитальных вложений. Амортизация часто используется для покрытия затрат на разработку программного обеспечения или другой интеллектуальной собственности. Это одна из причин, по которой технологические и исследовательские компании на ранних стадиях используют показатель EBITDA при общении с инвесторами и аналитиками.

Управленческие команды будут утверждать, что использование EBITDA дает лучшее представление о тенденциях роста прибыли, если исключить счета расходов, связанные с капиталом. Хотя использование EBITDA в качестве показателя роста не обязательно вводит в заблуждение, иногда оно может затмить фактические финансовые результаты и риски компании.

Недостатки EBITDA

EBITDA не подпадает под общепринятые принципы бухгалтерского учета (GAAP) как показатель финансовых результатов.Поскольку EBITDA не является показателем GAAP, его расчет может варьироваться от одной компании к другой. Компании нередко делают упор на EBITDA, а не на чистую прибыль, потому что это более гибко и может отвлекать от других проблемных областей финансовой отчетности.