НДС 0% при экспорте: как обосновать или отказаться

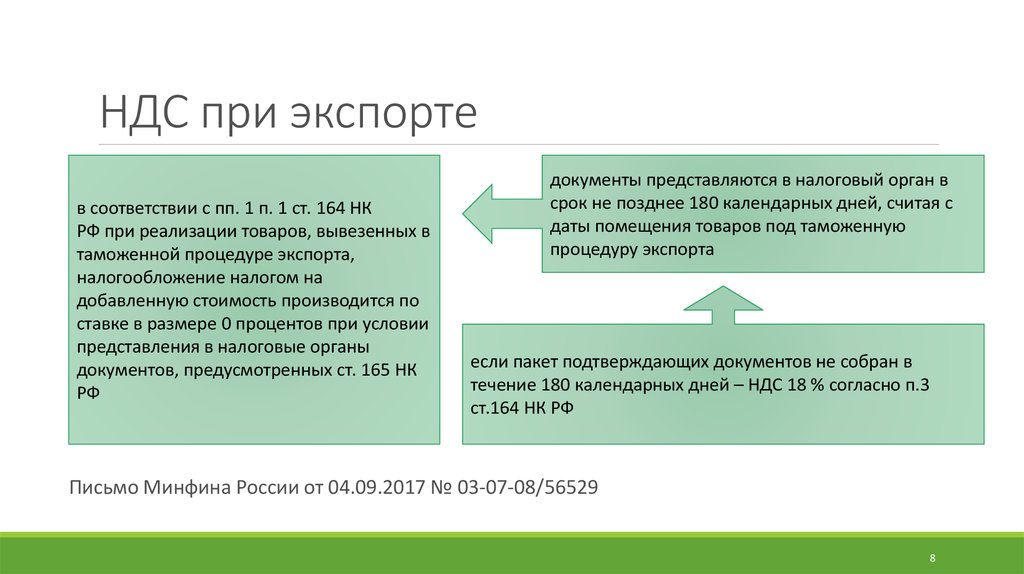

Статьи 164 и 165 НК РФ определяют условия и порядок применения нулевой ставки НДС в России на экспорт товаров. Раньше экспорт без НДС был обязательным для всех. Однако с 1 января 2018 года у налогоплательщиков появилась возможность отказаться от нулевой ставки. В статье расскажем, как подтвердить 0% ставку НДС при экспорте товаров. Также рассмотрим, в каких случаях можно отказаться от этого и заплатить экспортный налог по стандартной ставке 10 или 20%.

Когда экспорт облагается НДС 0%

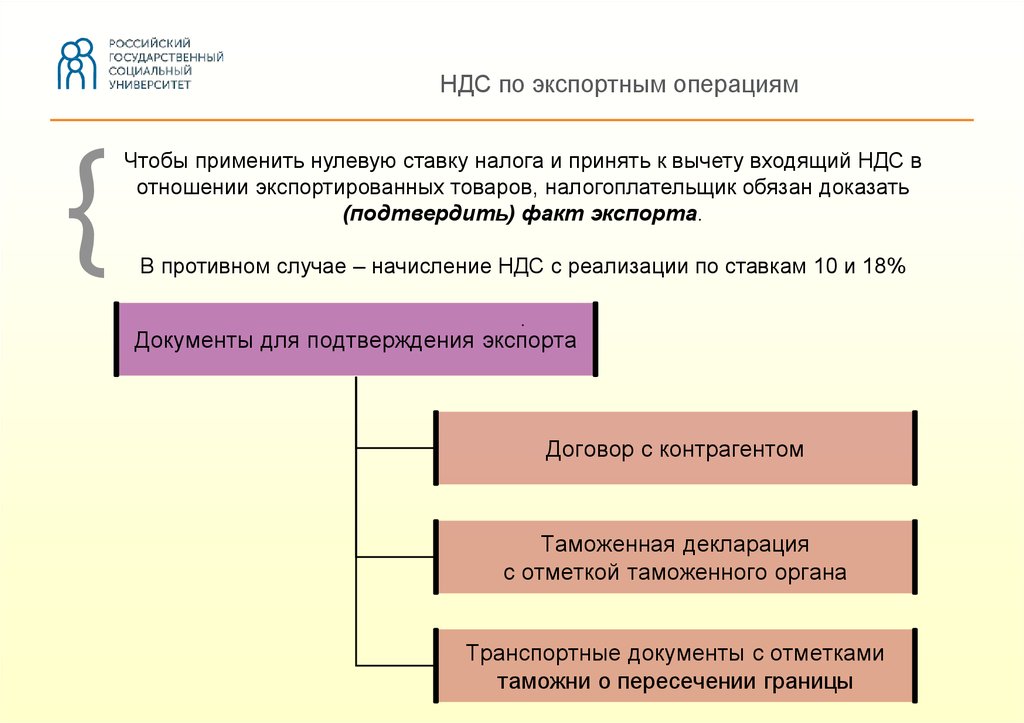

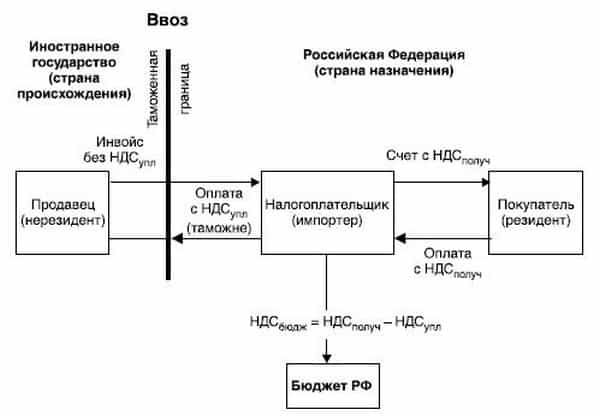

При вывозе за границу любых товаров допускается налогообложение по нулевой ставке. Но для того чтобы обосновать применение нулевой ставки по НДС, необходимо подтвердить факт того, что были выполнены операции по реализации товаров на экспорт из России. Другими словами, нужно предоставить пакет документов, на основании которых госорган сможет убедиться в обоснованности применения нулевой ставки.

Если поставка осуществляется в страны Таможенного союза (ТС)

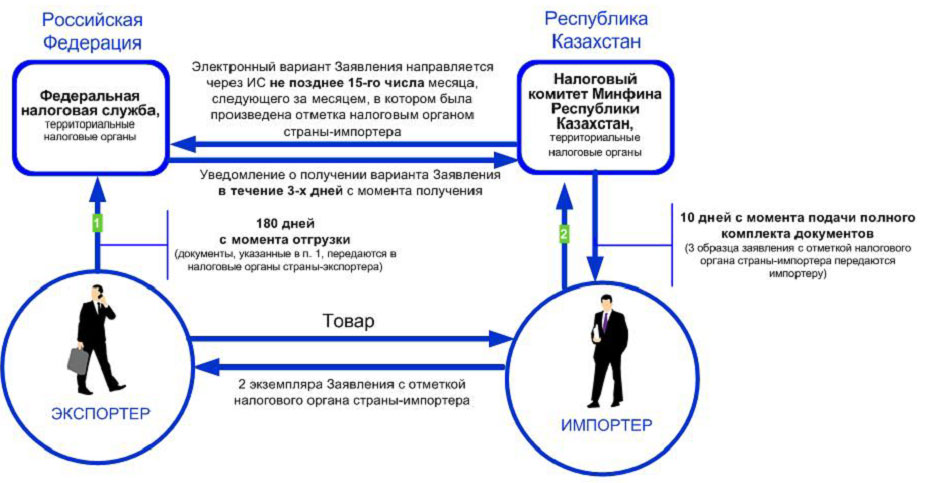

Между пятью странами — Россией, Арменией, Казахстаном, Белоруссией и Киргизией — заключён международный договор, по которому они составляют Евразийский экономический союз (ЕАЭС). Они же и являются участниками Таможенного союза, при поставках на территорию которого не применяются таможенные сборы.

Они же и являются участниками Таможенного союза, при поставках на территорию которого не применяются таможенные сборы.

Чтобы получить нулевую ставку НДС при экспорте в страны ТС, необходимо предоставить в Налоговую инспекцию пакета документов. Обязательно наличие:

-

Договора (контракта) на поставку товаров.

-

Заявления о ввозе товаров и уплате косвенных налогов (этот документ составляет покупатель, заверяет в налоговой и передаёт поставщику в России).

-

Выписки из банка, подтверждающей поступление на счёт поставщика выручки от продажи на экспорт в страны таможенного союза.

-

Товарных накладных или иных документов, сопровождающих товар.

Пакет документов вместе с обычной декларацией по НДС налогоплательщик направляет в ФНС в течение 180 календарных дней. Отсчёт начинают с даты, когда товары отгружены или помещены под таможенную процедуру.

Если поставка осуществляется в страны, не являющиеся участниками Таможенного союза

При продаже на экспорт за территорию Таможенного союза для применения НДС 0% необходимо предоставление в ФНС:

-

Договора (контракта) на поставку товара за пределы ТС.

-

Таможенной декларации (копии), на которой обязательно должны быть штампы «Выпуск разрешён» и «Товар вывезен».

-

Документов, сопровождающих товары и подтверждающих вывоз.

Эти документы также предоставляют в течение 180 календарных дней с момента помещения товаров под таможенную процедуру экспорта.

В чём сложности?

В компаниях, которые часто работают с экспортом, схема взаимодействия с таможенными органами и ФНС отлажена, и с получением нулевой ставки по налогу на экспорт обычно не возникает проблем. Они уже чётко понимают, какие вопросы могут возникнуть при проверке документов, и стараются сократить риск возврата или запроса дополнительных данных к минимуму, чтобы не нарушать стабильность бизнес-процессов.

Кстати, компаниям, которые постоянно выполняют экспортные операции будет полезен сервис ВЭД. Мониторинг от СберКорус. Он предоставляет возможность собрать все декларации на экспорт и импорт в одном окне, настраивать выдачу по определённым фильтрам, узнавать статус деклараций без обращения к таможенному брокеру. Сервис упрощает контроль за товарными декларациями и позволяет удобно и быстро делать отчёты.

Другое дело, когда компания редко сталкивается с экспортом, и ей легче заплатить НДС по стандартной ставке. Ведь налоговая очень внимательно проверяет документы, поэтому из-за некорректного или неточного их оформления могут возникнуть сложности. Например, в налоговой декларации по НДС часто неправильно указывают квартал, в котором должна быть применена 0% ставка на экспорт, оплата товара может быть переведена не на тот счёт, что указан в договоре с покупателем, или несколькими суммами. Вопросы могут возникнуть из-за неправильного оформления копий таможенных деклараций.

Например, в налоговой декларации по НДС часто неправильно указывают квартал, в котором должна быть применена 0% ставка на экспорт, оплата товара может быть переведена не на тот счёт, что указан в договоре с покупателем, или несколькими суммами. Вопросы могут возникнуть из-за неправильного оформления копий таможенных деклараций.

Однако не для всех случаев предусмотрена возможность отказа от применения нулевой ставки НДС на экспорт.

Как отказаться от НДС 0%

В п. 7 ст. 164 НК РФ обозначены все операции, по которым допускается отказ. Нельзя отказаться от применения нулевой ставки НДС при экспорте товаров в страны ЕАЭС, так как по заключённому между ними международному соглашению это условие является обязательным.

Для отказа от нулевого НДС в допустимых налоговым законодательством случаях нужно написать заявление, указав, с какого квартала должен действовать отказ. Оно составляется в свободной форме на фирменном бланке организации. Это заявление направляют в ФНС до начала квартала, с которого по желанию налогоплательщика отказ должен действовать. В связи с этим, если внезапно возникнет необходимость выполнить экспортную операцию, а уведомление об отказе в ФНС не отправлено, то придётся собирать документы для обоснования применения ставки 0%.

Это заявление направляют в ФНС до начала квартала, с которого по желанию налогоплательщика отказ должен действовать. В связи с этим, если внезапно возникнет необходимость выполнить экспортную операцию, а уведомление об отказе в ФНС не отправлено, то придётся собирать документы для обоснования применения ставки 0%.

Также отметим, что отказ действует в течение 1 года.

Нулевая ставка НДС при экспорте в 2022 году — «Мое Дело»

Оглавление Скрыть

- Особенности НДС при экспорте

- Нулевая ставка НДС при экспорте

- Отказ от 0 ставки НДС при экспорте

- НДС при экспорте в страны ЕАЭС и другие государства

- Что делать, если не успел подтвердить ставку НДС при экспорте

- Как вести учет НДС по экспорту

- Заполнение декларации НДС

- Вычет экспортного НДС

- Возмещение НДС при экспорте товаров

- Отказ в возврате входного налога

Не тратьте время на задачи, которые не приносят прибыль!

Воспользуйтесь аутсорсингом бухгалтерии — мы возьмём на себя ответственность за ваш бухгалтерский и налоговый учёт.

Особенности НДС при экспорте

НДС — или налог на добавленную стоимость — заложен в конечную цену большинства товаров и услуг. Бизнес не оплачивает его сам, он рассчитан на конечного потребителя.

В 2022 году ставки следующие:

| Размер НДС | Некоторые случаи применения |

|---|---|

| 0 % |

|

| 10 % |

|

| 20 % |

|

Полный список условий применения актуальных ставок НДС указан в статье 164 НК РФ.

Нулевую ставку НДС при экспорте объясняют по-разному. Во-первых, товары продают зарубежным потребителям, которые выступают плательщиками НДС. Другие государства не зависят от законодательства России, а их граждане не обязаны уплачивать НДС в том же порядке, что и российские. С этой точки зрения справедливо установить 0 процентов косвенного налога при реализации товаров за рубежом.

Во-вторых, применение 0 ставки НДС при экспорте стимулирует российский бизнес выходить на международный рынок и участвовать в развитии отечественной экономики на мировой арене. Косвенный налог, равный 0, значительно увеличит прибыль компаний при экспортных операциях.

Нулевая ставка НДС при экспорте

Итак, нулевую ставку НДС можно применить для следующих экспортных операций:

- транспортировка товара за границу для дальнейшей реализации;

- покупка материалов, услуг и других ресурсов на создание товара, предназначенного для экспорта;

- приобретение товаров для последующего экспорта.

Ставку не назначают по умолчанию. Недостаточно просто вывезти экспортную продукцию из страны и продать ее за рубежом. Чтобы воспользоваться пониженной ставкой НДС, нужно самостоятельно известить ФНС о своем праве на льготу.

Чтобы реализовать товар за границей, не переплачивая за НДС с экспорта, нужно соблюдать определенный порядок. Сначала экспортер отгружает продукцию и оформляет счет-фактуру, указывает в нем 0-проценый размер НДС, но не регистрирует ее в книге продаж. Затем продавцу дается 180 суток, чтобы собрать документацию для обоснования пониженного НДС с экспорта.

180 суток — время для признания базы по НДС при экспорте.

Налоговая база по НДС при экспорте признается последним числом квартала, в котором подготовят документацию. Счет-фактуру с 0-процентным налогом регистрируют в том же периоде.

Если экспортер успеет вовремя подтвердить ставку, счет-фактуру с 0-процентным косвенным налогом регистрируют в книге продаж за тот же квартал, когда подали подтверждающие документы.

Отказ от 0 ставки НДС при экспорте

Применение нулевой ставки НДС при экспорте — мера поддержки и добровольная возможность. Бизнес сам решает, пользоваться ли ему такой возможностью. Перевозить товары из России за границу и применять при этом минимальную ставку НДС он не обязан — за небольшим исключением.

Отказ от льготной ставки допускается при экспортных операциях с любыми государствами, кроме участников ЕАЭС. При реализации товара в странах ЕАЭС косвенный налог обязательно составляет 0 %.

Случается, предприятия отказываются от льготных ставок, потому что их нужно подтверждать, а на оформление и подготовку документов уходит много времени и сил. Если бизнесу не обременительно платить НДС по одной из стандартных ставок, он вправе сэкономить ресурсы и отказаться от льготы.

Отказ зависит от следующих факторов:

Условия, при которых можно отказаться от пониженного НДС

Чтобы не платить 0-процентный косвенный налог, нужно не подавать документы для обоснования льготы.

НДС при экспорте в страны ЕАЭС и другие государства

Повторим, что пониженный НДС при экспорте товаров приносит бизнесу выгоду, за которую он обязан отчитаться перед инспекцией ФНС. Доказать право на 0-процентный налог — ответственность экспортера.

Чтобы использовать нулевую ставку НДС при экспорте, необходимо предоставить инспекторам все документальные основания за 180 суток с даты отгрузки продукции. Перечень доказательств зависит от государств, где планируют реализовать товары.

Первый вариант — государства Евразийского экономического союза. Кроме России, в список участников входят:

Cписок участников ЕАЭС

Договор о Евразийском экономическом союзе участники подписали в 2014 году. РФ сотрудничает с членами союза на особых условиях, которые нужно учесть при любых экспортных операциях:

- Продукцию экспортируют по 0-процентному налогу. Отказаться от льготного НДС при экспорте нельзя.

- Пункты Договора о ЕАЭС приоритетнее норм Налогового кодекса РФ. При возможных спорах стороны будут руководствоваться преимущественно положениями договора, а не российским законодательством.

- Среди документов о подтверждении 0-процентного налога продавцу необходимо предоставить:

Отказаться от льготного НДС при экспорте нельзя.

Отказаться от льготного НДС при экспорте нельзя.- заявление на ввоз экспортной продукции;

- подтверждение погашения косвенных налогов покупателем.

Список документации здесь отличается от перечня при экспорте российских товаров в другие страны. Чтобы использовать нулевую ставку, экспортер обязан подготовить для налоговой:

Основные документы для обоснования пониженного НДС при торговле у участников ЕАЭС

ФНС и таможенная служба используют взаимный электронный документооборот. Поэтому экспортеру не обязательно передавать документацию в бумажном виде — это можно сделать электронно.

При торговле в остальных государствах специальных условий нет. Здесь нулевую ставку обосновывают с помощью следующих документов:

Обязательные документы для обоснования пониженного НДС при торговле в других странах

Что делать, если не успел подтвердить ставку НДС при экспорте

Если экспортер не успеет документально доказать основания для пониженного НДС, последствия будут такими:

- Вместо 0 процентов ему доначислят налог по ставкам 10 или 20 процентов и дополнительно назначат пени за неуплату НДС с экспорта.

- Сумму НДС рассчитают за период отгрузки товара.

- Продавец составит новый счет-фактуру, отразит положенный НДС от экспорта и зарегистрирует его в том квартале, на который пришлась отгрузка продукции.

Экспортеру придется подавать уточненную декларацию НДС и указать в ней все действия по товарам с необоснованной льготной ставкой.

Позднее продавец сможет вернуть свое право использовать пониженную ставку. Если он в итоге подаст документы для пониженного НДС с экспорта, то налог можно будет принят к вычету. Уплаченные пени при этом возврату не подлежат.

Если он в итоге подаст документы для пониженного НДС с экспорта, то налог можно будет принят к вычету. Уплаченные пени при этом возврату не подлежат.

Прибыль не соответствует усилиям?

Проведём анализ бухгалтерии — конфиденциально!

Оставить заявкуКак вести учет НДС по экспорту

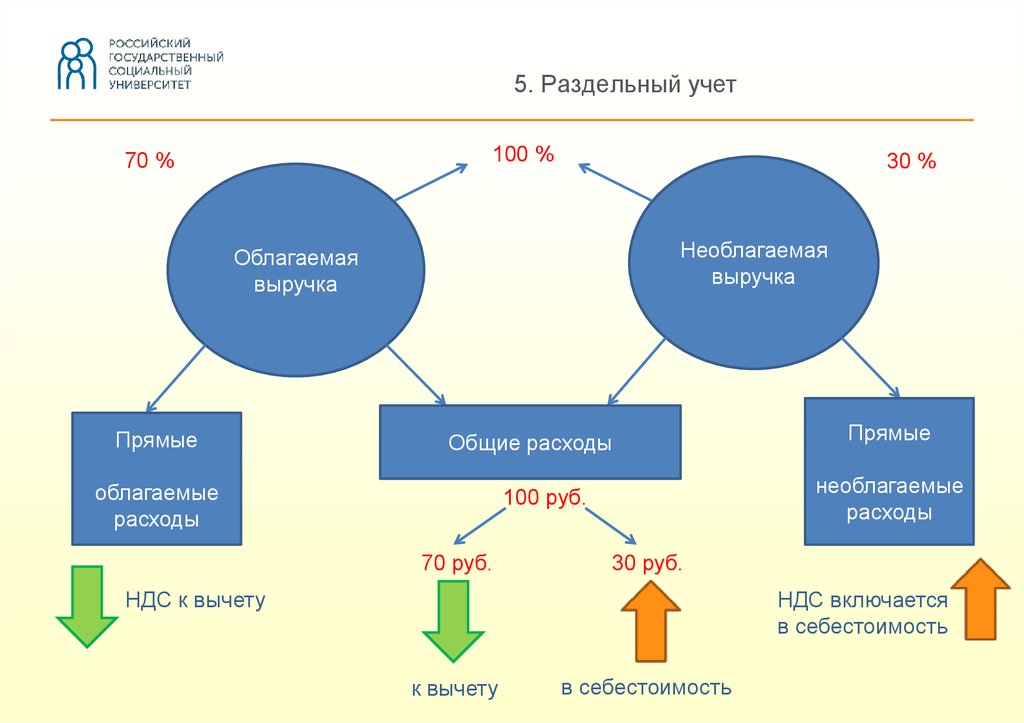

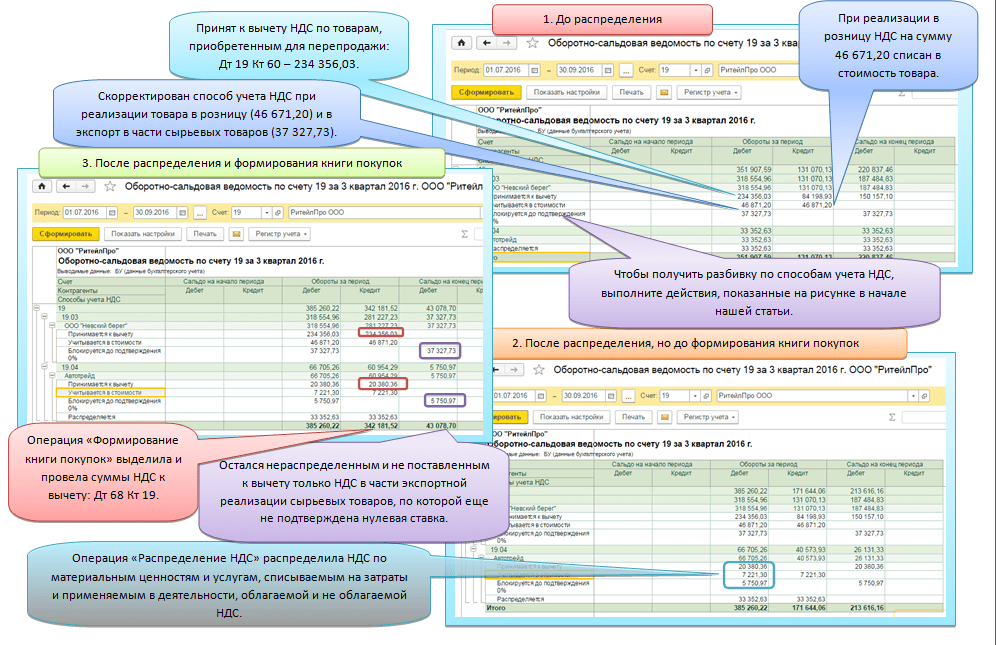

Чтобы избежать вопросов при проверках ИФНС и платить налог в размере 0%, нужно правильно вести учет НДС. Общие правила такие:

- Если одни операции бизнеса облагаются НДС, а другие нет — учет по ним нужно разделить.

- Учет НДС с экспорта нужно вести отдельно от процессов, совершаемых в рамках РФ.

- Если компания реализует за границей несырьевую продукцию, которую поставили на учет позднее 1 июля 2016 г., учет экспортного НДС можно не разделять.

В учете важно помнить о периодах определения базы НДС с экспорта:

Принцип определения базы по НДС

Заполнение декларации НДС

Принцип оформления декларации НДС на продажу сырьевой продукции зависит от того, подтвердили ли ставку:

- Если нулевую ставку вовремя обосновали, заполняют Раздел 4. Там отмечают по отдельности все операции, попавшие под пониженную ставку НДС. Документ заполняют в квартале, в котором подготовили подтверждение.

- Если документы для получения нулевой ставки вовремя не подали, нужно заполнить Раздел 6 уточненной декларации НДС. Документ заполняют по кварталу отгрузки продукции.

- При получении вычета по НДС расчеты отражают в Разделе 5 — в том квартале, когда у экспортера появилось право на вычет.

Там отмечают по отдельности все операции, попавшие под пониженную ставку НДС. Документ заполняют в квартале, в котором подготовили подтверждение.

Там отмечают по отдельности все операции, попавшие под пониженную ставку НДС. Документ заполняют в квартале, в котором подготовили подтверждение.При продаже несырьевой продукции за рубежом в декларации НДС нужно заполнить только Разделы 4 или 6 — также в зависимости от того, успели ли они подтвердить нулевую налоговую ставку.

Вычет экспортного НДС

Экспортеры так или иначе тратят деньги на продукцию, которую будут продавать за рубежом — они или сами ее производят, или закупают у других поставщиков. В каждом случае они уплачивают НДС. Если при этом они не платят НДС при экспорте, образуется сумма к вычету.

Рассчитывать на вычет по НДС правомерно только при соблюдении следующих условий:

- продукция, при покупке которой уплатили НДС, используется для экспорта, и продавец может подтвердить это документально;

- товар отражен в учете бизнеса;

- у продавца есть все счета-фактуры, подтверждающие уплату НДС.

Если все требования соблюдены, продавец может направить налог к вычету. Срок появления такого права зависит от вида товаров и подтверждения ставки НДС при экспорте. Возможны три случая:

- Экспортер продает несырьевые товары. Здесь он может заявить о вычете в том же квартале, когда отгрузил продукцию и оформил счет-фактуру.

- Экспортер продает сырье и успел подтвердить ставку 0 НДС при экспорте. Тогда момент вычета наступает в последний день квартала, в котором он подготовил документы.

- Продавец не успел подтвердить налог при экспорте сырьевых товаров. Тогда право на вычет появляется в день отгрузки продукции.

При экспорте несырьевых товаров вычет по налогу принимается по стандартным правилам. Однако нулевой размер ставки вовсе не значит, что продавец освобождается от НДС с экспорта. Он также обязан подготовить документацию, оформить счета-фактуры, заполнить декларацию НДС. Именно поэтому за ним сохраняется возможность подачи на вычет.

Возмещение НДС при экспорте товаров

Инспекция ФНС не возместит деньги без оснований. Сначала она убедится в правомерности возврата — проверит все документы для обоснования нулевой ставки и устроит камеральную проверку.

Проверять будут не конкретный контракт с минимальным НДС с экспорта, а весь налоговый период, в котором она была совершена. Что будут анализировать инспекторы:

- условия и ресурсы, необходимые для экспорта заявленных товаров — склады, офисное помещение, оборудование, работники соответствующей квалификации;

- документы, необходимые для операций — договоры о сделках, лицензии, счета и др.;

- документы, подтверждающие транспортировку продукции из точки А в точку Б — соглашения о перевозке, акты приемки-передачи.

Если результаты не убедят сотрудников ИФНС, они могут запросить дополнительные сведения у покупателей или поставщиков. Проверка может длиться до трех месяцев. После этого у ИФНС есть неделя на вынесение решения. Если инспекция убедится в чистоте сделки и правомерности нулевой ставки, она согласится с возмещением входного НДС.

Если инспекция убедится в чистоте сделки и правомерности нулевой ставки, она согласится с возмещением входного НДС.

Экспортер может выбрать формат возмещения — получить деньги на расчетный счет или зачесть их в долги по федеральным платежам. Для второго варианта нужно подать соответствующее заявление в течение 5 дней после того, как ФНС объявит о решении. Если за это время никаких заявлений в инспекцию не поступит, она перечислит деньги на счет плательщика.

Отказ в возврате входного налога

Нередко инспекторы отказывают продавцам в возврате входного налога. Причины могут быть разными, например:

- ошибки и неточности в учете или документах;

- сотрудничество со взаимосвязанными юрлицами;

- сомнения налоговой в постановке той или иной продукции на учет;

- отсутствие таможенных печатей на документах;

- размытые, неточные печати и т.д.

Если продавец намерен отстоять свое право на НДС, он может подать жалобу и оспорить отказ инспекции в вышестоящем органе. А если получит отказ и там — подать заявление в суд.

А если получит отказ и там — подать заявление в суд.

Казахстан — Таможенные правила

Казахстан внес значительные улучшения в свои правила и процедуры таможенного кодекса, перейдя от чрезмерно сложной и временами непрозрачной системы к более оперативной системе перемещения товаров. Страна значительно поднялась и остается сильной (25 из 189 в 2020 году) по показателям Всемирного банка «Ведение бизнеса» и «Международная торговля».

С 1 января 2010 года в Казахстане приняты единые таможенно-тарифные и нетарифные правила России, Беларуси и Казахстана Таможенный союз (ТС), правовая база ЕАЭС. В июле 2011 г. Таможенный союз ввел в действие новый Единый Таможенный кодекс и отменил внутренние таможенные границы. Подробную информацию о юридических соглашениях и таблице таможенных пошлин можно найти на веб-сайте Евразийской экономической комиссии (http://www.eurasiancommission.org/en/). Страницы/default.aspx)

Казахстанские правила таможенной оценки в значительной степени соответствуют Соглашению об оценке ВТО, и страна приняла ГС 96 в качестве своей тарифной номенклатуры. После почти двух десятилетий переговоров в июне 2015 года Казахстан вступил во Всемирную торговую организацию (ВТО).

После почти двух десятилетий переговоров в июне 2015 года Казахстан вступил во Всемирную торговую организацию (ВТО).

В новый Таможенный кодекс РК и Таможенный кодекс ЕАЭС с января введен ряд прогрессивных положений, направленных на упрощение таможенных процедур, интеграцию инициатив в области информационных технологий (ИТ), сокращение бюрократических проволочек в процедурах таможенного контроля 2018. В апреле 2018 года запущено полномасштабное электронное декларирование по всем таможенным процедурам через Информационную систему «Астана-1». Таможенный кодекс Евразийского экономического союза концептуально изменил определение «таможенный декларант», что может существенно повлиять на бизнес-модели цепочек поставок и логистики. Наконец, новые положения позволяют субъекту, квалифицированному как «уполномоченный экономический оператор», применять упрощенные таможенные процедуры.

В 2021 году произошли новые изменения в таможенном законодательстве Казахстана. Заявки на предварительную электронную классификацию товаров теперь можно подавать в Комитет государственных доходов. Электронные заявки должны включать электронные или сканированные копии документов, подтверждающих требуемые реквизиты и сведения о товарах, при этом срок рассмотрения классификации товаров сокращается с 20 до 10 рабочих дней, а срок рассмотрения классификации товаров поставляется в разобранном виде (например, в заводском или заводского оборудования) сокращен с 30 до 20 рабочих дней.

Электронные заявки должны включать электронные или сканированные копии документов, подтверждающих требуемые реквизиты и сведения о товарах, при этом срок рассмотрения классификации товаров сокращается с 20 до 10 рабочих дней, а срок рассмотрения классификации товаров поставляется в разобранном виде (например, в заводском или заводского оборудования) сокращен с 30 до 20 рабочих дней.

Ранее таможенные органы имели право классифицировать товары только в случае их перемещения через таможенную границу ЕАЭС, с 2021 года налогоплательщики, ввозящие товары из стран ЕАЭС, могут запрашивать коды ТН ВЭД ЕАЭС для товаров, участвующих во взаимной торговле со странами ЕАЭС или во внутреннем обращении от таможенных органов

В 2021 году введена новая система управления рисками на основе комплексной выездной проверки клиентов и увеличено количество случаев не привлечения таможенных декларантов к ответственности по Кодексу об административных правонарушениях.

Таможенные пошлины применяются к товарам, ввозимым в страны Таможенного союза из третьих стран. Ставки таможенных пошлин устанавливаются либо в процентах (как правило, в диапазоне от 0% до 40%; для некоторых товаров существуют более высокие ставки) от таможенной стоимости товаров, либо в абсолютном выражении в евро (EUR) или долларах США. Товары стран Таможенного союза должны быть вообще освобождены от казахстанских таможенных пошлин.

Ставки таможенных пошлин устанавливаются либо в процентах (как правило, в диапазоне от 0% до 40%; для некоторых товаров существуют более высокие ставки) от таможенной стоимости товаров, либо в абсолютном выражении в евро (EUR) или долларах США. Товары стран Таможенного союза должны быть вообще освобождены от казахстанских таможенных пошлин.

Когда владелец уверен, что товар будет использоваться только на территории Казахстана, возможна растаможка товара по ставкам ВТО. В ситуации, когда товары будут вывозиться с территории Казахстана в страны Евразийского экономического союза (ЕАЭС), необходимо произвести растаможку товаров по ставкам Таможенного союза.

Помимо членства в Таможенном союзе, Казахстан заключил ряд двусторонних и многосторонних соглашений о свободной торговле с Содружеством Независимых Государств (СНГ), предусматривающих освобождение товаров, перемещаемых между государствами-участниками СНГ, от уплаты таможенных пошлин при определенных условия соблюдены. Недавно в Казахстане была запущена система временного ввоза АТА Карнет, позволяющая осуществлять беспошлинный временный ввоз и вывоз товаров специального назначения.

Казахстан продолжает поддерживать тарифные квоты (ТК) на импорт мяса птицы, говядины и свинины в рамках своих обязательств в рамках ТС. Драгоценные металлы и камни, зашифрованные технологии, документы из национальных архивов и предметы культурной ценности входят в число товаров, подлежащих экспортному лицензированию. Казахстан отменит требование о лицензировании импорта алкогольной продукции в связи со вступлением России в ВТО.

Закон об инвестициях предусматривает освобождение от уплаты таможенных пошлин на импортное оборудование и запасные части, но только в том случае, если запасы казахстанского производства недоступны или не соответствуют международным стандартам. Кроме того, импортное оборудование и запасные части, предназначенные для приоритетных инвестиционных проектов в рамках периодической государственной программы индустриализации, освобождаются от уплаты таможенных пошлин.

Другие реформы теперь позволяют иностранным гражданам ввозить и декларировать товары в порту въезда без использования местных таможенных брокеров. Ранее иностранные граждане, желающие ввозить товары в Казахстан, должны были иметь казахстанского партнера. Несмотря на эту реформу, от иностранных граждан может по-прежнему требоваться иметь местных таможенных брокеров для подачи электронных таможенных деклараций, если у них нет программного обеспечения, совместимого с новой компьютерной системой Таможенного союза.

Ранее иностранные граждане, желающие ввозить товары в Казахстан, должны были иметь казахстанского партнера. Несмотря на эту реформу, от иностранных граждан может по-прежнему требоваться иметь местных таможенных брокеров для подачи электронных таможенных деклараций, если у них нет программного обеспечения, совместимого с новой компьютерной системой Таможенного союза.

Иностранные фирмы могут беспошлинно ввозить некоторые товары для собственного использования, в том числе оборудование и запасные части, ввозимые для реализации инвестиционного проекта, если это оборудование отсутствует на территории Казахстана. Как правило, таможня требует, чтобы импортированные товары были помещены на склад временного хранения, которым управляет таможенный лицензиат, в ожидании таможенной очистки — процедура, которая, по утверждению импортеров, может привести к значительным затратам и задержкам при таможенном оформлении. Американские фирмы отмечают, что необходимость представлять «паспорта сделок», начиная от документов о закупках и заканчивая банковскими переводами для таможенной очистки своих товаров, является серьезным препятствием для торговли. реализация положений, разрешающих периодические декларации, остается проблематичной.

реализация положений, разрешающих периодические декларации, остается проблематичной.

Иностранные лица не могут иметь дело напрямую с таможенниками в Казахстане и по закону обязаны пользоваться услугами лицензированных таможенных брокеров, имеющих право работать в Казахстане. Агентство таможенного контроля ведет реестр лицензированных таможенных брокеров и обязано размещать его на https://www.kdts.kz/en/ и http://www.evrazes.com/en/about/ с регулярным обновлением.

В соответствии с таможенным законодательством ЕАЭС и Казахстана, в зависимости от применяемой таможенной процедуры таможенное декларирование предполагает уплату одного из следующих:

- таможенные сборы, установленные законодательством Республики Казахстан;

- ввозная пошлина, установленная Решениями Евразийской экономической комиссии;

- экспортные пошлины на отдельные товары, в том числе нефтепродукты, установленные национальным законодательством;

- акцизов на отдельные виды товаров в соответствии с налоговым законодательством Республики Казахстан;

- 12% НДС на импорт.

Кроме того, в законодательстве ЕАЭС предусмотрены специальные, антидемпинговые и защитные пошлины на отдельные виды товаров. Таможенные платежи и налоги подлежат уплате в государственный бюджет при таможенном декларировании.

Казахстан вступил в ВТО в 2015 году и после вступления в ЕАЭС, но договорился о тарифе ниже общего тарифа ЕАЭС. Это означает, что около 40% таможенных пошлин в ЕАЭС не гармонизированы. Напряженность, вызванная нетарифными барьерами, постоянно растет внутри стран ЕАЭС, и Казахстан не является исключением, с рядом вопросов по обе стороны от России и Кыргызстана, которые являются членами ЕАЭС.

Сеть по борьбе с финансовыми преступлениями (FinCEN) и Бюро промышленности и безопасности (BIS) Министерства торговли США включили Казахстан в список стран, через которые подконтрольные товары потенциально могут быть ввезены в Россию и Беларусь. Наряду со странами Центральной Азии, такими как Казахстан, Узбекистан, Кыргызстан и Таджикистан, в список вошли Грузия, Армения, Бразилия, Китай, Индия, Израиль, Мексика, Никарагуа, Сербия, Сингапур, Южная Африка, Тайвань, Турция и Объединенные Арабские Эмираты. Эмирейтс призывает к усилению контроля за экспортом. Согласно рекомендациям, список может помочь в проверке связанных с экспортом финансовых операций на основе рисков.

Эмирейтс призывает к усилению контроля за экспортом. Согласно рекомендациям, список может помочь в проверке связанных с экспортом финансовых операций на основе рисков.

Рекомендации предусматривают, что товары, подлежащие контролю, могут быть вывезены в эти государства на законных основаниях в качестве сырья. Однако дальнейший экспорт готовой продукции и товаров в Россию или Беларусь, возможно, через дополнительные перевалочные пункты может быть запрещен. BIS перечисляет оборудование, которое может использоваться в военных целях, как предметы, вызывающие особую озабоченность: части самолетов, гидроакустические системы, антенны, спектрофотометры, испытательное оборудование, системы GPS, вакуумные насосы и нефтепромысловое оборудование. Для получения дополнительной информации см. совместное предупреждение FinCEN и BIS от 28 июня 2022 г.

Торговые отношения ЕС с Казахстаном

Соглашение о расширенном партнерстве и сотрудничестве (EPCA), вступившее в силу 1 марта 2020 года, регулирует торгово-экономические отношения между Европейским Союзом и Казахстаном. Казахстан является первым партнером в Центральной Азии, заключившим соглашение EPCA с ЕС.

Казахстан является первым партнером в Центральной Азии, заключившим соглашение EPCA с ЕС.

ЕС является крупнейшим торговым партнером Казахстана, на долю которого приходится почти 30% его внешней торговли. ЕС также является крупнейшим иностранным инвестором в Казахстане.

Торговая фотография

- Казахстан является крупнейшим торговым партнером ЕС 33 rd , на долю которого приходится 0,7% от общего объема торговли товарами ЕС с миром в 2020 году.

- ЕС является крупнейшим торговым партнером Казахстана, на долю которого приходится 29,7% от общего объема торговли страны товаров в 2020 году. 16,1% импорта Казахстана приходится на ЕС, а 41% экспорта приходится на ЕС.

- Даже в такой сложный год, как 2020, общий товарооборот между ЕС и Казахстаном составил 18,6 млрд евро. Импорт ЕС составил 12,6 млрд евро, в основном состоящий из топлива и продуктов горнодобывающей промышленности (11,8 млрд евро, 93,7%). Экспорт ЕС составил 6,0 млрд евро, в первую очередь машин и транспортного оборудования (2,9 млрд евро, 48,3%), химикатов (1,6 млрд евро, 26,7%) и других промышленных товаров (0,5 млрд евро, 8,3%).

- Двусторонняя торговля услугами в 2019 году составила 2,4 млрд евро, при этом импорт услуг ЕС составил 0,9 млрд евро, а экспорт — 1,5 млрд евро.

- Казахстан извлек выгоду из сильных потоков прямых иностранных инвестиций (ПИИ) в последние годы, в основном благодаря своему нефтегазовому сектору. В 2019 году общий объем исходящих ПИИ из ЕС составил 63,9 евро.миллиард.

ЕС и Казахстан

EPCA было подписано в 2015 году и временно начало применяться с 1 мая 2016 года. После его ратификации всеми государствами-членами ЕС Соглашение вступило в силу 1 марта 2020 года, заменив Соглашение о партнерстве и сотрудничестве. Соглашение от 1999 г.

EPCA создает лучшую нормативно-правовую среду для бизнеса в таких областях, как:

- торговля услугами;

- учреждение и деятельность компаний;

- движение капитала;

- сырье и энергия;

- государственные закупки, а также;

- права интеллектуальной собственности.

17 июня 2019 года Совет принял Заключения по новой Стратегии ЕС в отношении Центральной Азии, которая обеспечивает основу для укрепления регионального сотрудничества, а также для решения новых возможностей и решения проблем в регионе.

Казахстан и ВТО

- Казахстан стал 162-м -м -м членом ВТО в 2015 году. ЕС последовательно поддерживал вступление Казахстана.

Совет по сотрудничеству

Ежегодно в рамках Совета сотрудничества ЕС-Казахстан проходят обсуждения на высоком уровне прогресса, достигнутого в реализации EPCA. Его 18-е заседание состоялось 10 мая 2021 года в Брюсселе.

Технический диалог по вопросам торговли, инвестиций и таможни регулярно проводится в Комитете по сотрудничеству в области торговой конфигурации и в Таможенном подкомитете.

Кроме того, летом 2019 года была запущена бизнес-платформа высокого уровня ЕС-Казахстан, чтобы сделать возможным прямой диалог между властями Казахстана, представителями бизнеса и главами миссий ЕС.